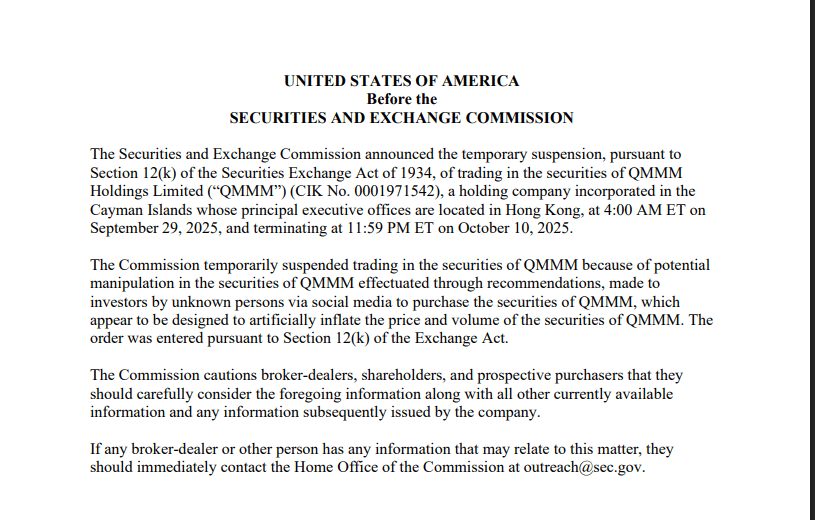

La SEC a suspendu les transactions de QMMM Holdings après que les actions ont bondi de près de 2 000 pour cent suite à une annonce douteuse d'une allocation crypto de 100 millions de dollars - marquant l'intervention la plus dramatique dans une répression réglementaire visant plus de 200 sociétés cotées en bourse poursuivant des stratégies similaires.

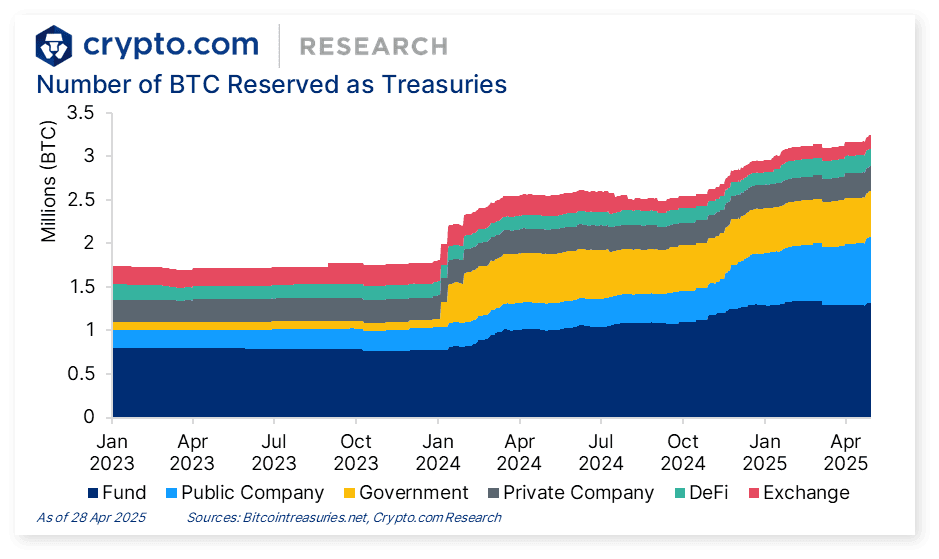

Ce cas cristallise les tensions croissantes alors que les trésoreries d'entreprise en cryptomonnaies dépassent les 112 milliards de dollars, tandis que les régulateurs intensifient leur surveillance de la manipulation boursière menée par les réseaux sociaux menaçant la protection des investisseurs. La suspension indique que bien que l'adoption crypto par les entreprises continue de s'accélérer - avec des avoirs dépassant maintenant un million de Bitcoin - la voie à suivre nécessite une gouvernance, une transparence et une conformité plus strictes, redéfinissant fondamentalement comment les entreprises peuvent légitimement intégrer les actifs numériques dans leurs bilans.

La montée spectaculaire de QMMM de moins de douze dollars au début septembre à un pic intrajournalier de 303 dollars le jour de l'annonce illustre l'intersection dangereuse entre la frénésie crypto et les actions micro-capitalisées vulnérables. L'entreprise, une société de publicité numérique basée à Hong Kong avec seulement 2,7 millions de dollars de revenus annuels et des pertes persistantes, a annoncé des plans pour allouer 100 millions de dollars à Bitcoin, Ethereum et Solana malgré ne détenant que 498 000 dollars en liquidités.

La SEC a explicitement cité "une manipulation potentielle effectuée par le biais de recommandations faites aux investisseurs par des personnes inconnues via les réseaux sociaux" destinées à gonfler artificiellement le prix et le volume. Ce qui rend ce cas particulièrement significatif, c'est son timing : la suspension est survenue au milieu de révélations du Wall Street Journal selon lesquelles les régulateurs enquêtaient sur des modèles de transactions suspects à travers des centaines d'entreprises ayant pivoté vers des stratégies de trésorerie crypto en 2025, avec beaucoup connaissant des pics de volume anormaux et des hausses de prix avant les annonces publiques.

Dans cet article, nous examinons l'examen réglementaire le plus complet du phénomène crypto d'entreprise depuis que MicroStrategy a introduit le modèle de trésorerie Bitcoin en 2020, soulevant des questions fondamentales sur la possibilité que les interventions de la SEC découragent l'adoption des actifs numériques par les entreprises ou obligent à des pratiques plus saines et plus conformes qui finissent par légitimer la stratégie.

Comment la SEC utilise le pouvoir de suspension pour protéger les marchés

La Securities and Exchange Commission tire son pouvoir de suspension des transactions de la Section 12(k) du Securities Exchange Act de 1934, qui autorise l'agence à interrompre les transactions pour jusqu'à dix jours ouvrables lorsque cela est nécessaire pour protéger les investisseurs et l'intérêt public. Cette autorité ne nécessite aucun avertissement préalable, aucune audience, et n'impose aucune charge de preuve au-delà de l'identification d'une manipulation potentielle ou d'informations publiques inadéquates. La suspension en elle-même ne constitue pas une constatation de faute, mais crée plutôt une période de refroidissement pendant laquelle les régulateurs enquêtent sur l'activité suspecte et les investisseurs réévaluent leurs positions sans la pression des marchés en mouvement rapide.

Le seuil légal pour la suspension est délibérément bas. La SEC doit seulement citer des préoccupations concernant "l'exactitude des informations publiquement disponibles" ou une manipulation potentielle pour geler les transactions immédiatement. Durant la période de suspension, les entreprises concernées ne peuvent négocier sur aucun marché de change ou de gré à gré, enfermant effectivement les actionnaires dans leurs positions tandis que l'examen réglementaire se poursuit. Une fois la suspension expirée, les entreprises font face à des défis significatifs : les transactions reprennent typiquement sur des marchés OTC moins liquides avec des valorisations sévèrement déprimées, les investisseurs institutionnels sortent souvent complètement, et la stigmatisation de la suspension cause des dommages durables à la réputation, indépendamment de la poursuite de charges formelles. Skip translation for markdown links.

Content: dollars - mais ces mises en garde ont été noyées par la frénésie promotionnelle.

La suspension du 29 septembre par la SEC cite spécifiquement une "manipulation potentielle dans les titres de QMMM effectuée par le biais de recommandations, faites aux investisseurs par des personnes inconnues via les médias sociaux pour acheter les titres de QMMM, qui semblent être conçues pour gonfler artificiellement le prix et le volume." Le langage met en évidence trois éléments critiques : les recommandations proviennent de "personnes inconnues" plutôt que de participants au marché identifiables, elles utilisent les plateformes de médias sociaux pour atteindre un large public, et elles semblent conçues pour une inflation artificielle plutôt que pour refléter une véritable analyse d'investissement. L'avocat spécialisé en valeurs mobilières Carl Capolingua a noté que "si la SEC peut lier ces personnes inconnues responsables de promouvoir l'achat des actions de l'entreprise à des employés, ou pire, à la direction, alors les pénalités peuvent être sévères, incluant des amendes importantes ou des peines de prison."

La suspension des transactions court jusqu'au 10 octobre 2025, fournissant aux régulateurs dix jours ouvrables pour enquêter sur l'identité des promoteurs, examiner les enregistrements de transactions pour une coordination, et déterminer si les initiés de l'entreprise ont participé ou ont bénéficié de la manipulation. Lorsque les transactions reprendront, QMMM fait face à un avenir incertain : l'entreprise doit expliquer comment elle prévoit réellement de financer les achats de crypto, expliquer le calendrier et les sources de l'activité promotionnelle, et convaincre les investisseurs que la stratégie commerciale légitime plutôt que la promotion d'actions a motivé l'annonce. Des précédents historiques suggèrent que peu d'entreprises se remettent de telles suspensions.

La croissance explosive des trésoreries d'entreprise en crypto-monnaies

Près de 200 entreprises cotées en bourse détiennent désormais plus de 112 milliards de dollars d'actifs en crypto-monnaie en septembre 2025, représentant l'un des changements les plus dramatiques dans la gestion de trésorerie d'entreprise de l'histoire financière moderne. Ce mouvement a commencé modestement en août 2020 lorsque MicroStrategy, une entreprise de logiciels de business intelligence, a acheté pour 250 millions de dollars de Bitcoin en tant qu'actif de réserve de trésorerie. Le PDG Michael Saylor a articulé une thèse selon laquelle le Bitcoin représentait de "l'argent supérieur" et une meilleure réserve de valeur que le cash, qui faisait face à une dévaluation par l'expansion monétaire et des taux d'intérêt réels négatifs.

Le pari de MicroStrategy s'est avéré spectaculaire. L'entreprise a continué d'accumuler du Bitcoin grâce à des offres d'actions, des billets convertibles, et des flux de trésorerie, amassant entre 632 000 et 640 000 BTC d'ici septembre 2025 - des avoirs d'une valeur d'environ 73 milliards de dollars aux prix actuels. L'entreprise a officiellement été rebaptisée "Strategy" en février 2025, signalant son changement d'identité de société de logiciels à entreprise de trésorerie Bitcoin. Le cours de l'action de Strategy a grimpé de 2 919 pour cent d'août 2020 à septembre 2025, surpassant de façon spectaculaire les principales actions technologiques dont Nvidia, Tesla, et Microsoft sur la même période. L'entreprise détient désormais environ trois pour cent de l'offre totale de 21 millions de Bitcoin et se négocie avec une prime de 112 pour cent par rapport à la valeur nette de ses actifs Bitcoin, reflétant la volonté des investisseurs de payer des primes substantielles pour une exposition Bitcoin à effet de levier à travers les actions publiques.

Les avoirs en Bitcoin des entreprises sont désormais supérieurs à 1 million de BTC, représentant environ 4,7 pour cent de l'offre totale et évalués entre 115 et 120 milliards de dollars. La concentration reste extrême : Strategy à elle seule représente plus de 60 pour cent des dix principaux détenteurs d'entreprise. Marathon Digital Holdings, une entreprise de minage de Bitcoin qui accumule la production plutôt que de vendre immédiatement, détient environ 52 000 BTC d'une valeur de 6 milliards de dollars. Tesla maintient 11 509 BTC évalués à 1,24 milliard de dollars après avoir vendu 75 pour cent de ses avoirs lors du marché baissier de 2022 - une décision qui a coûté à l'entreprise environ 3,5 milliards de dollars en gains non réalisés si elle avait conservé sa position complète.

La trajectoire de l'adoption de Bitcoin par les entreprises a accéléré de manière spectaculaire en 2024 et 2025. Seules 64 entreprises publiques détenaient du Bitcoin au début de 2024, un chiffre qui a atteint 79 au T1 2025 et a explosé à plus de 200 en septembre 2025. Ce taux de croissance année après année de 166 pour cent reflète à la fois une adoption stratégique réelle par des entreprises établies et des pivots opportunistes par des entreprises en difficulté cherchant une appréciation du cours des actions. Bernstein Private Wealth Management prévoit que les entreprises publiques à l'échelle mondiale pourraient allouer jusqu'à 330 milliards de dollars au Bitcoin au cours des cinq prochaines années, suggérant que la tendance reste à ses débuts malgré la croissance récente.

Au-delà du Bitcoin, les avoirs en Ethereum d'entreprises ont dépassé les 10 milliards de dollars chez environ 13 entreprises cotées en bourse. BitMine Immersion Technologies mène avec 2,4 millions d'ETH d'une valeur d'environ 10 milliards de dollars, visant à acquérir cinq pour cent de l'offre totale d'Ethereum. SharpLink Gaming, dirigée par le co-fondateur d'Ethereum Joseph Lubin en tant que président, détient entre 361 000 et 839 000 ETH évalués entre 1,3 et 3,4 milliards de dollars. L'entreprise stake 95 pour cent de ses avoirs pour générer un rendement et construit des systèmes de paiement en stablecoins alimentés par Ethereum pour ses plateformes iGaming. Bit Digital a complètement pivoté du Bitcoin à l'Ethereum, vendant toute sa trésorerie de BTC et levant 172 millions de dollars pour acheter 120 000 ETH, se positionnant comme une entreprise de trésorerie Ethereum pur-play.

Solana représente la nouvelle frontière pour les trésoreries d'entreprise, avec des avoirs totaux dépassant 2,5 milliards de dollars chez huit grandes entreprises cotées en bourse. Forward Industries a levé 1,65 milliard de dollars pour acquérir 6,8 millions de SOL, soutenu par Galaxy Digital, Jump Crypto, et Multicoin Capital. Upexi a accumulé 1,9 million de SOL sur quatre mois en 2025 avec des conseils stratégiques du fondateur de BitMEX Arthur Hayes, misant les avoirs pour un rendement annuel de sept à huit pour cent. SOL Strategies exploite des validateurs Solana avec des actifs sous délégation de 3,6 millions de SOL, générant des revenus doubles grâce à l'appréciation des trésoreries et aux opérations de validation.

La diversité des entreprises adoptant des trésoreries en crypto s'est étendue bien au-delà des entreprises technologiques. Semler Scientific, une entreprise de dispositifs médicaux, détient 4 449 BTC d'une valeur de 510 millions de dollars. GameStop, le détaillant de jeux vidéo devenu un phénomène de meme stock en 2021, a annoncé en mai 2025 qu'il avait acquis 4 710 BTC. Allied Gaming & Entertainment a vu ses actions grimper de 105 pour cent intraday après l'annonce d'une stratégie de trésorerie en Bitcoin et Ethereum. Même la société de santé MEI Pharma a annoncé des achats de crypto, bien que les régulateurs aient signalé une activité inhabituelle d'options d'achat avant la divulgation publique.

Cependant, toutes les stratégies en crypto des entreprises ne réussissent pas. La vente par Tesla de 75 pour cent de ses réserves de Bitcoin au T2 2022, près du creux du marché baissier, illustre le risque de vendre dans la panique pendant la volatilité. L'entreprise a vendu environ 936 millions de dollars de Bitcoin à des prix entre 20 000 et 30 000 dollars par pièce - des avoirs qui vaudraient environ 5 milliards de dollars aux prix actuels. Certains adoptants de trésoreries crypto en 2025 se négocient maintenant en dessous de leur valeur nette d'actifs Bitcoin, avec 25 pour cent des détenteurs publics de Bitcoin ayant des capitalisations boursières inférieures à la valeur de leurs avoirs crypto seuls. Cette prime négative suggère un scepticisme des investisseurs quant à la capacité de la direction à créer de la valeur en dehors du simple fait de détenir des crypto-monnaies.

La réaction du marché boursier aux annonces de trésoreries crypto est devenue remarquablement prévisible mais de plus en plus scrutée. La recherche d'Animoca Brands a révélé que les entreprises annonçant des stratégies de trésorerie crypto ont affiché une hausse moyenne de 150 pour cent dans les 24 heures suivant la divulgation en 2025. Brera Holdings a grimpé de 464 pour cent après avoir annoncé son intention de se rebaptiser Solmate et de passer à une trésorerie d'actifs numériques basée sur Solana. Allied Gaming a grimpé de 105 pour cent intraday à l'annonce de son plan Bitcoin-Ethereum. Cependant, Smart Digital Group s'est effondré de 87 pour cent en une seule journée après que sa Identité de groupe - sont devenues des modèles pour la manipulation. Des communautés similaires ont émergé, axées spécifiquement sur les actions liées aux cryptomonnaies, en promouvant QMMM et des entreprises similaires comme des véhicules pour capturer l'augmentation des crypto à travers les marchés boursiers.

Twitter et X servent de principaux canaux d'amplification pour la promotion d'actions. La recherche de l'Institut des sciences de l'information de l'USC a suivi les opérations de pompage et de déversement de crypto en détectant une activité de tweet coordonnée avec une corrélation directe sur les mouvements de prix des cryptomonnaies. Des algorithmes d'apprentissage machine ont identifié des groupes de comptes communiquant entre eux et publiant un contenu promotionnel identique dans des délais très courts. Une recherche universitaire publiée dans l'International Review of Financial Analysis a découvert que Twitter attire efficacement l'attention sur les systèmes de pompage et de déversement, avec des effets notables sur les rendements anormaux avant les événements de pompage. De manière critique, les investisseurs se fiant à Twitter ont montré un comportement de vente retardé pendant les phases de déversement, entraînant des pertes significatives par rapport à d'autres participants qui ont reconnu les modèles de manipulation.

Telegram et Discord permettent une coordination encore plus sophistiquée grâce à des groupes privés comptant des milliers de membres. L'avis aux clients de la CFTC de 2018 a documenté typiquement les messages de compte à rebours de pompage et de déversement : "15 minutes avant le pompage ! Préparez-vous à acheter", suivi de "5 minutes avant le pompage, le prochain message sera la pièce !" Les instructions pour "Tweet à notre sujet" ont amplifié la portée au-delà des groupes privés vers des audiences plus larges. Ces opérations complètent des cycles entiers de pompage et de déversement en aussi peu que huit minutes, exploitant la faible liquidité dans les cryptomonnaies et actions à faible capitalisation.

Les accusations de décembre 2022 de la SEC contre huit influenceurs des réseaux sociaux illustrent l'ampleur et la sophistication de ces stratagèmes. Les défendeurs ont cultivé au total 1,5 million de followers sur Twitter et Discord, se présentant comme des traders à succès avec une expertise du marché. Ils ont acheté des actions avant de les recommander publiquement à leurs abonnés, ont publié des objectifs de prix et des déclarations comme "acheter, conserver, ajouter", puis ont vendu des actions lorsque la demande des abonnés a fait monter les prix - tout cela sans dévoiler leurs plans de déversement. Accusée de dumping, un défendeur a explicitement déclaré "Je ne fais pas de déversement sur qui que ce soit... J'ai des mains diamant" tout en vendant simultanément. Le stratagème a généré environ 100 millions de dollars en profits frauduleux sur deux ans.

Les mécanismes d'exploitation de la faible liquidité dans les actions à micro-capitalisation et penny stocks sont bien documentés. Les actions avec des capitalisations boursières inférieures à 50 millions de dollars et celles se négociant à moins de cinq dollars par action présentent de faibles volumes d'échange, rendant la manipulation des prix relativement peu coûteuse. Une campagne d'achat coordonnée par quelques centaines ou milliers d'investisseurs particuliers peut faire grimper les prix de 100 à 300 % en quelques heures. Les manipulateurs utilisent des tactiques sophistiquées, y compris le soutien aux enchères pour créer des planchers de prix artificiels, des transactions coordonnées sur plusieurs comptes pour simuler un intérêt plus large du marché, et des ventes stratégiques qui déversent progressivement les positions sans provoquer de panique.

Une recherche expérimentale chinoise publiée dans l'International Review of Economics and Finance a fourni des preuves causales en publiant 20 000 messages avec un sentiment fort mais sans information fondamentale sur le forum EastMoney Guba pour 100 actions CSI 300. Les messages publiés ont conduit à une augmentation de 0,26 % des rendements boursiers le même jour, démontrant que "les prix des actions peuvent être manipulés simplement en publiant des messages sans aucune information fondamentale." L'effet a été principalement entraîné par des messages de sentiment positif, et l'étude a conclu que les marchés avec une participation élevée des investisseurs particuliers sont particulièrement vulnérables.

La recherche académique comparant la couverture des médias sociaux à celle des médias d'information traditionnels a trouvé des effets opposés sur la volatilité des actions : la couverture des médias d'information prédisait des baisses de la volatilité et du turnover ultérieurs, tandis que la couverture des médias sociaux prédisait des augmentations dans les deux mesures. Ce schéma s'aligne avec un modèle de "chambre d'écho" où les médias sociaux répètent les nouvelles existantes mais un sous-ensemble de traders interprète ces répétitions comme de nouvelles informations, générant une activité de trading excessive et une volatilité déconnectée des développements fondamentaux.

Pour QMMM spécifiquement, l'environnement des médias sociaux a montré tous les signes classiques de manipulation. Les messages promotionnels ont souligné le récit crypto tout en ignorant le décalage massif entre la taille de l'allocation annoncée et le capital disponible. Le volume des messages a augmenté de milliers de pourcents sur StockTwits en même temps que la flambée des prix. Les discussions sur Reddit ont célébré QMMM comme une opportunité cachée malgré la petite base de revenus de l'entreprise et ses pertes persistantes. L'activité sur Twitter s'est concentrée sur les objectifs de prix et la dynamique plutôt que sur l'analyse commerciale. L'identification par la SEC de "personnes inconnues" faisant des recommandations via les médias sociaux suggère une campagne coordonnée plutôt qu'un intérêt organique des investisseurs - précisément le schéma qui déclenche une intervention réglementaire.

Répression réglementaire et le débat sur les effets dissuasifs

La suspension de QMMM ne représente qu'un point de données dans une enquête réglementaire beaucoup plus large qui menace de remodeler l'adoption des cryptomonnaies par les entreprises. Le 26 septembre 2025, le Wall Street Journal a révélé que la SEC et la FINRA examinaient plus de 200 entreprises ayant annoncé des stratégies de trésorerie crypto en 2025, en investiguant sur des modèles de trading inhabituels avant les annonces, des volumes de trading exceptionnellement élevés, des augmentations de prix rapides avant les divulgations publiques, et des violations potentielles de la réglementation de l'information équitable. Cette enquête représente l'examen réglementaire le plus complet du phénomène crypto d'entreprise depuis son émergence en 2020.

La réglementation de l'information équitable, ou Reg FD, interdit aux entreprises de divulguer sélectivement des informations confidentielles importantes à certains investisseurs qui pourraient en profiter avant l'annonce publique. Le modèle que les régulateurs ont identifié à travers de nombreuses entreprises de trésorerie crypto en 2025 a montré une activité suspecte : des actions doublant ou triplant dans les jours précédant les annonces publiques de crypto, une activité d'options inhabituelle avec de lourds achats d'options d'achat, et un "trading groupé" suggérant des achats coordonnés basés sur des informations divulguées. Ce schéma implique soit un délit d'initié par les dirigeants de l'entreprise et leurs associés, soit une divulgation stratégique de détails d'annonces à des investisseurs privilégiés.

Plusieurs cas spécifiques démontrent le modèle. L'action de SharpLink Gaming a bondi de 433 % sur un volume élevé avant son annonce de trésorerie Ethereum du 28 mai 2025. Les actions de MEI Pharma ont presque doublé dans les quatre jours précédant sa divulgation d'achat de Litecoin, accompagnées d'une activité inhabituelle d'options d'achat. Mill City Ventures, Kindly MD et Empery Digital ont tous connu des pics significatifs avant annonce signalés par les systèmes de surveillance. Trump Media & Technology Group a connu de la volatilité avant sa divulgation du 27 mai d'un engagement de 2 milliards de dollars en Bitcoin, attirant l'attention réglementaire malgré la notoriété politique de l'entreprise.

Le rôle de la FINRA dans l'enquête implique l'envoi de questionnaires détaillés aux entreprises signalées, en interrogeant sur le moment des décisions du conseil d'administration, quel cadre et membres du conseil savaient à l'avance les plans crypto, l'activité de trading dans les actions de l'entreprise par des initiés et leurs associés, et les communications entre la direction et les investisseurs avant les annonces. David Chase, un ancien avocat de l'application de la loi de la SEC, a noté que "quand ces lettres de la FINRA sont envoyées, ça remue vraiment le pot. C'est typiquement la première étape d'une enquête." Les entreprises recevant ces lettres font face au choix de coopérer pleinement, ce qui peut exposer des méfaits, ou de résister, ce qui signale des problèmes potentiels et intensifie l'examen.

Le Nasdaq lui-même a répondu à la tendance des trésoreries crypto en resserrant les exigences. La bourse exige désormais l'approbation des actionnaires avant que les entreprises puissent émettre de nouvelles actions pour financer des achats de réserves crypto et a averti qu'elle radiera les entreprises qui ne se conforment pas à ces exigences renforcées. Cette politique vise un modèle de financement courant où les entreprises annoncent des stratégies crypto, voient leurs actions grimper, puis émettent immédiatement des actions à des prix élevés pour financer les achats - une séquence qui profite aux actionnaires vendeurs et aux dirigeants de l'entreprise avec une compensation en actions mais dilue les investisseurs existants.

Le climat d'application sous la direction du président de la SEC Paul Atkins, qui a pris ses fonctions en janvier 2025, représente une évolution complexe par rapport à l'approche agressive de son prédécesseur Gary Gensler. Atkins et le commissaire Hester Peirce, qui dirige la nouvelle "Crypto Task Force", ont signalé leur ouverture à la création de cadres réglementaires plus clairs qui permettent l'innovation. Peirce s'est excusée dans un discours du 25 septembre 2025 pour l'attitude passée de la SEC qui a empêché l'innovation et a exhorté l'industrie crypto à saisir les opportunités créées par le nouvel environnement. Cependant, les deux responsables ont clairement indiqué que l'application de la fraude et de la manipulation se poursuivra sans relâche, indépendamment de l'évolution des politiques vers une réglementation favorable à la crypto.

Cela crée un environnement bifurqué où les stratégies crypto d'entreprise légitimes peuvent bénéficier de voies de réglementation plus claires et d'une incertitude de conformité réduite, tandis que les stratagèmes manipulateurs exploitant les récits crypto pour la promotion d'actions font face à un renforcement de l'application de la loi. Les avocats spécialisés en valeurs mobilières soulignent cette distinction : les entreprises avec de véritables stratégies de trésorerie, une bonne gouvernance du conseil, de forts contrôles internes, une divulgation transparente, et des arrangements de financement à distance ont moins de raisons de craindre un examen réglementaire que celles avec des transactions suspectes avant annonce, des plans d'affaires vagues, et des incohérences entre les stratégies annoncées et la capacité financière.

Le débat sur les effets dissuasifs potentiels se concentre sur la question de savoir si une application agressive décourage l'innovation bénéfique. Les défenseurs de l'industrie soutiennent que l'incertitude réglementaire et le risque d'application dissuadent les entreprises légitimes d'adopter des trésoreries crypto même lorsque cela est stratégiquement solide.Content: Ils soulignent le paysage réglementaire fragmenté des États-Unis - avec la SEC, la CFTC, FinCEN, les régulateurs d'État et les autorités bancaires revendiquant tous la juridiction sur différents aspects de l'activité crypto - comme créant une complexité de conformité qui ne favorise que les grandes entreprises les mieux dotées. Les petites entreprises qui pourraient bénéficier de stratégies de trésorerie crypto manquent des budgets juridiques pour naviguer dans cette complexité, manquant potentiellement des opportunités pour renforcer leurs bilans et attirer l'intérêt des investisseurs.

Mais les défenseurs de la protection des investisseurs soutiennent que l'explosion de 2025 des annonces de trésorerie crypto - avec plus de 200 entreprises se tournant vers des stratégies crypto en une seule année - montre des signes clairs de comportement à la mode motivé par la promotion des actions plutôt que par une gestion financière solide. Ils notent que 25 % des entreprises publiques détenant du Bitcoin se négocient désormais en dessous de leur valeur nette d'actifs Bitcoin, indiquant un scepticisme du marché quant à la création de valeur par la direction en dehors des avoirs passifs en cryptomonnaie. Le modèle des entreprises en difficulté dont les activités principales déclinent annonce soudainement des renversements vers le crypto rappelle la bulle blockchain de 2017, lorsque l'ajout de "blockchain" à un nom d'entreprise suffisait pour déclencher des gains de stock à trois chiffres.

La perspective politique crypto de Grant Thornton a suggéré qu'une "approche réglementaire plus légère et une législation crypto spécifique pourraient stimuler l'adoption des cryptomonnaies et la croissance du secteur", arguant que des règles claires légitiment l'industrie et attirent du capital institutionnel. Cependant, la Brookings Institution a répliqué que "les choix de politique crypto d'aujourd'hui se produisent dans un contexte de hausse des prix du bitcoin et un environnement réglementaire où la surveillance s'affaiblit et les implications politiques s'approfondissent - soulevant des inquiétudes légitimes sur la capture réglementaire, les conflits éthiques et la responsabilité publique."

Le Fonds Monétaire International a souligné que la régulation efficace devrait viser des objectifs cohérents entre les juridictions : protéger les consommateurs et les investisseurs, préserver l'intégrité du marché contre la fraude et la manipulation, prévenir le blanchiment et le financement du terrorisme, et sauvegarder la stabilité financière. Le FMI a averti que l'utilisation réelle ou prévue des actifs crypto attire l'attention de multiples régulateurs nationaux avec des cadres et des objectifs fondamentalement différents, créant des défis de coordination que les manipulateurs exploitent.

L'argument peut-être le plus convaincant pour un contrôle plus strict provient des sociétés de surveillance de marché suivant le phénomène de prime négative. Lorsque 25 % des entreprises de trésorerie Bitcoin se négocient en dessous de la valeur nette d'actifs, cela signale que les marchés ne font pas confiance à la direction pour déployer le capital efficacement ou créer de la valeur actionnariale au-delà des avoirs passifs crypto. Cette décote persiste malgré l'appréciation des prix crypto, suggérant des dommages de réputation associés à des schémas spéculatifs. Si une application plus stricte et des normes de conformité plus claires séparent les stratégies légitimes des schémas promotionnels, la crédibilité qui en résulterait pourrait en fait augmenter la participation des investisseurs institutionnels dans des entreprises de trésorerie crypto bien gouvernées.

Comprendre les risques de manipulation à l'intersection crypto-corporate

L'intersection entre la régulation des valeurs mobilières et les marchés des cryptomonnaies crée des vulnérabilités uniques de manipulation que les cadres traditionnels d'application de la loi ont du mal à adresser. Les marchés boursiers fonctionnent sous des systèmes de surveillance complets avec des rapports de transaction, des pistes d'audit, une supervision des courtiers-négociants et des sanctions civiles et pénales pour manipulation. Les marchés de cryptomonnaies, particulièrement pour les petites altcoins, fonctionnent avec une supervision minimale, une transparence limitée, et des transactions fréquentes transfrontalières qui compliquent l'application de la loi. Lorsque ces deux écosystèmes se rencontrent à travers les avoirs corporatifs en crypto, les manipulateurs exploitent les lacunes réglementaires et les asymétries d'information.

Le schéma classique de pump-and-dump adapté aux actions de trésorerie crypto suit un modèle prévisible. Les promoteurs identifient une entreprise à petite capitalisation avec une performance financière faible, une propriété institutionnelle limitée, et de faibles volumes de transactions - caractéristiques qui permettent la manipulation des prix avec un capital relativement modeste. Ils s'approchent de la direction de l'entreprise avec une proposition d'annonce d'une stratégie de trésorerie crypto, fournissant souvent un financement par dette convertible ou acceptant d'acheter des actions à des primes par rapport au marché. L'annonce est rédigée avec des mots à la mode crypto, un langage ambitieux sur l'intégration de l'IA et l'adoption Web3, et des chiffres d'allocation conçus pour impressionner plutôt que refléter le capital disponible.

Avant l'annonce publique, les promoteurs se positionnent dans l'action à travers des achats répartis sur plusieurs comptes pour éviter de déclencher des alertes d'activité inhabituelle. Ils coordonnent avec des promoteurs sur les réseaux sociaux qui contrôlent de larges suivis sur Twitter, Reddit, Telegram, et Discord. Certains promoteurs créent une infrastructure sophistiquée incluant des sites web dédiés, des vidéos promotionnelles, et de faux rapports d'analystes pour donner de la crédibilité. Le timing de l'annonce est coordonné avec des campagnes sur les réseaux sociaux commençant immédiatement après la publication, avec des publications de compte à rebours construisant l'anticipation, une pression d'achat coordonnée dans les premières minutes, et des publications promotionnelles soulignant les objectifs de prix et l'élan.

L'action monte en flèche le jour de l'annonce, déclenchant souvent des arrêts de volatilité mandatés par les bourses qui, paradoxalement, augmentent l'attention au lieu de freiner l'enthousiasme. Les investisseurs de détail, voyant des gains de 100 à 200 %, craignent de rater une occasion et poursuivent l'achat tout au long de la journée et des sessions suivantes. Pendant ce temps, les promoteurs vendent graduellement leurs avoirs dans la frénésie d'achat, gérant soigneusement le volume de vente pour éviter de déclencher la panique. En quelques jours ou semaines, l'activité promotionnelle cesse, la pression d'achat s'évapore, et l'action s'effondre - souvent déclinant de 70 à 90 % par rapport aux niveaux de pointe. Les investisseurs de détail qui arrivent tard subissent des pertes catastrophiques tandis que les promoteurs réalisent des profits substantiels.

Plusieurs facteurs rendent les actions de trésorerie crypto particulièrement vulnérables à ce modèle de manipulation. Premièrement, le récit crypto seul génère un intérêt spéculatif de la part des investisseurs de détail attirés par le potentiel de hausse crypto. De nombreux investisseurs de détail détiennent des cryptomonnaies et suivent de près les marchés crypto, créant un large public potentiel enclin à voir positivement l'exposition crypto. Deuxièmement, la complexité d'évaluer les stratégies de trésorerie crypto crée des asymétries d'information qui favorisent les promoteurs sophistiqués par rapport aux investisseurs de détail. La plupart des investisseurs manquent de l'expertise pour évaluer si les allocations crypto annoncées sont financièrement réalistes, stratégiquement solides, ou correctement structurées du point de vue fiscal et comptable.

Troisièmement, le traitement comptable des avoirs en cryptomonnaies selon les principes comptables généralement reconnus crée des opportunités de divulgation trompeuse. Jusqu'en décembre 2024, les entreprises devaient traiter les actifs crypto comme des actifs incorporels soumis à un test de dépréciation mais ne pouvaient pas reconnaître des gains sans vendre. L'ASU 2023-08 du FASB exige désormais une mesure à la juste valeur avec des changements reflétés dans le revenu net chaque période, améliorant la transparence mais augmentant également la volatilité des bénéfices. Les entreprises peuvent mettre en avant les gains non réalisés pendant les marchés haussiers pour présenter des récits favorables tout en minimisant les risques de volatilité qui se matérialisent pendant les marchés baissiers.

Quatrièmement, les dynamiques d'endettement des trésoreries crypto des entreprises créent une attraction pour certains profils d'investisseurs tout en obscurcissant les risques pour d'autres. Le succès de la stratégie à lever du capital grâce à des dettes convertibles et des offres d'actions pour acheter plus de Bitcoin démontre que l'effort appliqué à l'appréciation du Bitcoin peut générer des rendements extraordinaires. L'introduction par l'entreprise du "rendement Bitcoin" comme indicateur clé de performance - mesurant la croissance de BTC par action plutôt que des métriques financières traditionnelles - reflète ce recentrage sur l'accumulation de cryptomonnaies plutôt que sur les opérations commerciales sous-jacentes. Cependant, l'effet de levier amplifie les pertes de manière égale pendant les baisses, et la nature permanente des avoirs en Bitcoin du bilan signifie que les entreprises ne peuvent pas facilement sortir de leurs positions sans subir de pertes et décevoir les investisseurs.

Cinquièmement, la nature internationale de nombreuses entreprises de trésorerie crypto complique la surveillance réglementaire. L'incorporation de QMMM dans les îles Caïmans avec des opérations à Hong Kong illustre des structures conçues pour limiter l'exposition réglementaire. Les entreprises exemptées des îles Caïmans font face à des exigences de divulgation minimales et à aucune imposition des sociétés, créant des incitations pour l'ingénierie financière qui priorise les avantages des fondateurs et promoteurs sur la protection des actionnaires. Lorsqu'une activité suspecte émergebt, les régulateurs américains doivent se coordonner avec les autorités étrangères qui peuvent manquer de ressources ou priorités de mise en œuvre comparables.

L'interaction du marché des options avec les actions de trésorerie crypto crée un potentiel de manipulation supplémentaire. Une activité inhabituelle sur des options d'achat avant les annonces, comme l'ont signalé les régulateurs avec MEI Pharma, suggère que des parties ayant connaissance à l'avance des annonces se positionnent pour des gains levés. Les marchés d'options dans les actions à micro-capitalisation ont généralement une liquidité minimale et des écarts de prix large, rendant l'activité inhabituelle plus facile à détecter mais aussi plus facile à tirer parti donnée la levée. Acheter des options d'achat avant les annonces positives et des options de vente avant les annonces négatives permet aux manipulateurs de multiplier les rendements au-delà des gains d'actions seuls.

Les systèmes de surveillance du marché opérés par les bourses et les régulateurs détectent de nombreux modèles de manipulation à travers l'analyse statistique des volumes de transactions, des mouvements de prix et des corrélations avec des événements externes. Cependant, la détection se fait avec un décalage - souvent des jours ou des semaines après l'activité suspecte - et prouver la manipulation nécessite de relier les modèles de trading à des preuves de communications et de coordination. L'utilisation d'applications de messagerie cryptée, de participants internationaux et de comptes de prête-noms complique les efforts d'enquête. Même lorsque la manipulation est détectée, les pénalités représentent souvent de petites fractions des gains mal acquis, créant une dissuasion insuffisante.Dissuasion.

L'affaire QMMM illustre de manière exhaustive ces dynamiques. Une société à petite capitalisation avec des revenus en baisse et une trésorerie minimale annonce une allocation en crypto-monnaie dépassant sa capacité financière par 200 fois. La promotion sur les réseaux sociaux par des « personnes inconnues » provoque une action de prix parabolique déconnectée de toute analyse fondamentale. Les volumes de transactions explosent tandis que la volatilité déclenche plusieurs disjoncteurs. L'entreprise ne fournit aucune explication crédible sur les sources de financement. La suspension réglementaire survient après que les actions ont déjà grimpé de 2 000 %, ce qui signifie que les promoteurs ont probablement réalisé des bénéfices substantiels pendant la montée en puissance. Même si la SEC identifie et inculpe les manipulateurs, récupérer les pertes des investisseurs reste difficile car les bénéfices se dissipent à travers plusieurs juridictions et comptes.

Divergence réglementaire mondiale et dynamiques concurrentielles

Les approches réglementaires en matière de détention de crypto-monnaies par les entreprises varient considérablement entre les grandes juridictions, créant des dynamiques concurrentielles qui influencent l’endroit où les entreprises s’incorporent, où se déroulent les transactions, et quelles stratégies s’avèrent viables. Le règlement sur les marchés des crypto-actifs de l'Union européenne, ou MiCA, représente le cadre harmonisé le plus complet au niveau mondial et est devenu pleinement applicable le 30 décembre 2024. MiCA établit des exigences claires pour les prestataires de services d'actifs cryptographiques, des mandats détaillés sur les réserves de stablecoins et leur divulgation, ainsi que des règles unifiées pour les 27 États membres de l'UE.

MiCA exige que les émetteurs de stablecoins maintiennent un soutien de réserve one-to-one avec des actifs liquides de haute qualité, y compris des liquidités et des obligations gouvernementales, séparent légalement et opérationnellement les réserves des fonds d’entreprise, et détiennent 30 % des réserves de tokens adossés à des actifs et 60 % des réserves de tokens de monnaie électronique dans des comptes bancaires de l’UE. Les émetteurs doivent publier des livres blancs détaillés couvrant les caractéristiques des tokens, les risques, la composition des réserves, les spécifications technologiques et l'impact environnemental. Les audits trimestriels et les divulgations publiques mensuelles des pratiques de gestion des réserves garantissent la transparence. Les détenteurs de tokens peuvent racheter à la valeur nominale dans un délai de cinq jours ouvrables à tout moment, et les stablecoins « significatifs » dépassant dix millions de détenteurs, cinq milliards d'euros de capitalisation boursière ou 2,5 millions de transactions quotidiennes font face à des exigences de capital renforcées.

L'impact pratique de MiCA est déjà visible. Le USDT de Tether, le plus grand stablecoin en termes de capitalisation boursière, fait face à des restrictions sur les principales bourses de l'UE en raison de la non-conformité avec les exigences de MiCA. Le USDC et EURC de Circle se positionnent comme des alternatives conformes à MiCA, potentiellement en gagnant la part de marché européenne. Neuf grandes banques européennes ont annoncé leur intention de lancer un stablecoin en euros conforme à MiCA. On s'attend à ce que la réglementation réduise la fraude de 60 % selon les estimations de l'industrie tout en permettant à 84 % des émetteurs de s'aligner sur les exigences de conformité. Environ 75 % des entreprises financières européennes déclarent explorer les actifs cryptographiques dans le cadre du cadre plus clair de MiCA.

La Monetary Authority of Singapore met en place un cadre structuré de la Payment Services Act obligeant tous les prestataires de services de jetons de paiement numérique à obtenir des licences, avec 33 licenciés en septembre 2025. Les exigences en capital incluent un minimum de S$250 000 pour les entreprises. La MAS impose 90 % de stockage à froid des actifs des clients, la réconciliation quotidienne et la séparation indépendante de la garde des fonctions de négociation. Les exigences de connaissance du client dès le premier dollar de Singapour imposent une diligence raisonnable dès la première transaction sans seuils de minimis, plus strictes que les normes du GAFI. Cependant, Singapour interdit la publicité publique des cryptomonnaies dans les médias de masse et par les influenceurs des réseaux sociaux, limitant le marketing aux propres chaînes des entreprises.

Le projet Guardian de Singapour représente le focus institutionnel de son approche, réunissant plus de 40 institutions financières mondiales pour explorer la tokenisation de la dette à revenu fixe, des changes et de la gestion d’actifs à travers des cadres réglementés. Le Guardian Fixed Income Framework et le Guardian Funds Framework publiés en novembre 2024 fournissent des voies structurées pour l'adoption institutionnelle. Cette approche met l'accent sur le développement du marché de gros plutôt que sur la spéculation de détail, reflété dans la licence des grands acteurs institutionnels, dont Gemini, OKX, Upbit, BitGo et GSR durant l’année 2024. Singapour se classe systématiquement comme la première juridiction Asie-Pacifique pour l'innovation crypto combinée à la protection des investisseurs.

La Securities and Futures Commission de Hong Kong exploite depuis juin 2023 un régime de licence basé sur les principes pour les plateformes de trading d'actifs virtuels. Le cadre ASPIRe annoncé en février 2025 élargit la supervision sur cinq piliers couvrant l'accès, les garanties, les produits, l'infrastructure et les relations. Cela inclut de nouvelles licences pour les services de trading de gré à gré, les dépositaires de cryptomonnaies et la réglementation des influenceurs en ligne promouvant des actifs cryptographiques. Hong Kong a approuvé les premiers fonds d’échange Bitcoin et Ethereum au comptant en Asie et maintient une distinction claire entre les règles des investisseurs professionnels et des détaillants. Le cadre exige que 98 % des actifs des clients soient stockés à froid, soumet des audits indépendants et prévoit la séparation des fonds d’entreprise.

Le positionnement comparatif de Hong Kong vise une adoption institutionnelle équilibrée avec une protection des détaillants. Le cadre est plus protecteur pour le détail que celui de Singapour mais moins prescriptif que le MiCA de l'UE. Ce juste milieu a attiré des plateformes majeures, y compris Crypto.com et Bullish pour poursuivre des licences tout en maintenant le rôle de Hong Kong comme hub financier asiatique. L'absence de taxation des gains en capital pour les entreprises détentrices de crypto, combinée à des chemins réglementaires clairs, positionne Hong Kong de manière compétitive pour l'adoption par les trésoreries d'entreprise par rapport à des juridictions appliquant une fiscalité défavorable.

Les Émirats Arabes Unis, en particulier Dubaï, ont émergé comme peut-être la juridiction majeure la plus permissive. Le cadre de la Virtual Assets Regulatory Authority établi en février 2023 exige une licence mais fonctionne avec des approches favorables aux fondateurs conçues pour attirer les entreprises crypto globalement. Un accord de coopération de septembre 2024 entre le VARA de Dubaï et l'Autorité fédérale des valeurs mobilières et des marchandises permet une licence au niveau des ÉAU grâce à l'enregistrement VARA. Critiquement, les ÉAU conservent un impôt sur le revenu personnel nul et un impôt nul sur les gains en capital sur les gains en crypto pour les individus, avec uniquement 9 % d'impôt sur les sociétés sur les bénéfices dépassant environ $100,000. La taxe sur la valeur ajoutée des transactions crypto pour les individus a été éliminée en octobre 2024.

Le gouvernement des ÉAU lui-même détient environ 6,300 Bitcoin d'une valeur de 700 à 740 millions de dollars, se classant comme le sixième détenteur gouvernemental mondial en termes de volume. Binance estime environ 40 milliards de dollars en avoirs Bitcoin à travers les entités des ÉAU. Les taux de possession de crypto atteignent 25,3 % de la population, le plus haut niveau au monde. Cette combinaison de clarté réglementaire, d'avantages fiscaux, et de soutien gouvernemental crée une croissance explosive des entreprises crypto déménageant à Dubaï, bien que des questions persistent quant à la durabilité à long terme des modèles de taxation nulle et à la qualité de la supervision par rapport à des centres financiers plus établis.

Le Japon maintient un cadre réglementaire établi remontant à 2017 exigeant l'enregistrement des échanges crypto auprès de l'Agence des services financiers. Le traitement fiscal actuel crée une friction significative: les individus se voient imposer un impôt sur le revenu ordinaire à des taux allant jusqu'à 55 %, tandis que les entreprises font face à une imposition sur les gains non réalisés de 30 % sur les avoirs crypto. Cependant, les réformes proposées pour 2025 mettraient en place un impôt forfaitaire de 20 % sur les gains en capital sur les ventes aligné sur les autres revenus d'investissement et élimineraient l'imposition des gains non réalisés pour les entreprises. Ces changements, si légiférés, amélioreraient considérablement l'environnement pour la détention de crypto par les entreprises. Les $14 trillions d'épargne des ménages japonais représentent une source massive potentielle de capital si les obstacles réglementaires et fiscaux diminuent. Des cadres de stablecoin progressistes et l'adoption institutionnelle à travers des plateformes comme Progmat démontrent le mouvement du Japon vers une intégration grand public.

Les États-Unis maintiennent une approche fragmentée à travers de multiples agences créant une complexité de conformité. La SEC régule les actifs crypto considérés comme des valeurs mobilières, la CFTC supervise les dérivés, FinCEN applique les exigences de lutte contre le blanchiment d'argent, les régulateurs d'État supervisent la transmission d'argent, et les régulateurs bancaires influencent les relations bancaires avec les entreprises crypto. La GENIUS Act signée en juillet 2025 établit une réglementation fédérale pour les stablecoins nécessitant un soutien de réserve one-to-one, interdisant les paiements d'intérêts, et créant une surveillance fédérale-étatique double selon la taille de l'émetteur. Cependant, la législation complète sur la structure du marché crypto reste en attente.

Les orientations de la SEC d'avril 2025 sur la divulgation crypto par les entreprises exigent des descriptions d'activité détaillées couvrant la phase de développement par rapport au statut opérationnel, des facteurs de risque complets comprenant la volatilité et l'incertitude réglementaire, les caractéristiques de sécurité expliquant les droits et les exigences techniques, les antécédents de gestion, et les conflits d'intérêts matériels. Le reporting financier suit la ASU 2023-08 des FASB exigeant des mesures de juste valeur avec des changements trimestriels reflétés dans le revenu net. L'enquête en cours de la SEC et de la FINRA sur plus de 200 entreprises crypto ajoute une incertitude en matière d'application malgré l'évolution des politiques vers des cadres plus clairs sous la présidence de Atkins.

Cette divergence réglementaire mondiale crée des opportunités d’arbitrage et des pressions concurrentielles. Les entreprises s’incorporent dans des juridictions offrant un traitement fiscal favorable comme les ÉAU ou les îles Caïmans tout en maintenant des opérations ailleurs. La clarté réglementaire à Singapour et dans l’UE attire le capital institutionnel mal à l'aise avec la fragmentation américaine. Cependant, les plus grands pools de capitaux restent aux États-Unis, et accorder l'accès aux investisseurs américains nécessite généralement la conformité à la SEC indépendamment de la juridiction d'incorporation. La ChineSkip translation for markdown links.

Contenu : l'interdiction globale du commerce et du minage de crypto-monnaies a conduit l'activité à se déplacer à l'étranger vers le Kazakhstan, les États-Unis et l'Asie du Sud-Est, démontrant qu'un régime excessivement restrictif ne peut pas éliminer l'activité mais simplement la déplacer.

Une analyse académique du Conseil de l'Atlantique suivant 75 pays a trouvé que les taux d'adoption des crypto-monnaies étaient faiblement corrélés à la restriction réglementaire. Même les pays avec des interdictions maintiennent des taux d'adoption élevés, suggérant que l'interdiction s'avère généralement inefficace. Les cadres les plus réussis combinent des règles claires permettant l'innovation avec des mesures de protection des investisseurs contre la fraude - l'équilibre que Singapour et le cadre évolutif de l'UE MiCA semblent atteindre. Les régimes excessivement permissifs comme les EAU attirent l'activité mais font face à des questions sur la qualité de la supervision et la stabilité à long terme. Les approches excessivement restrictives comme l'interdiction de la Chine ou les approches fragmentées comme l'état actuel des États-Unis créent de l'arbitrage réglementaire sans protéger significativement les investisseurs ou prévenir l'adoption.

Scénarios pour l'avenir des stratégies de actifs numériques d'entreprise

Le point d'inflexion réglementaire marqué par la suspension de QMMM et l'enquête plus large sur 200 entreprises crée trois scénarios principaux pour l'évolution de la trésorerie crypto d'entreprise, chacun ayant des implications distinctes pour la structure du marché, la protection des investisseurs et l'adoption institutionnelle.

Le scénario de base envisage une légitimation réglementaire à travers une surveillance plus stricte qui paradoxalement accélère l'adoption institutionnelle en créant des voies de conformité claires et en séparant les stratégies légitimes des schémas manipulateurs. Dans ce scénario, les enquêtes de la SEC et de la FINRA aboutissent à des actions coercitives contre les manipulateurs les plus flagrants tandis que simultanément la Crypto Task Force émet des directives plus claires sur les pratiques de trésorerie crypto d'entreprise acceptables. Les entreprises avec une gouvernance solide, des plans de financement réalistes, une divulgation transparente et une concordance entre stratégies annoncées et fondamentaux commerciaux font face à des perturbations minimales. Celles avec un commerce pré-annonce suspect, des engagements financiers impossibles ou des connexions avec des schémas promotionnels font face à des radiations, des pénalités et des accusations criminelles potentielles.

Cette bifurcation profite aux entreprises bien capitalisées avec une gestion expérimentée et des bases d'investisseurs institutionnels. La réussite continue de Strategy à lever des dizaines de milliards par le biais de dettes convertibles pour des achats de Bitcoin démontre que les participants sophistiqués des marchés financiers financeront des stratégies crypto qu'ils considèrent comme crédibles. L'ascension de Metaplanet de 15 millions de dollars à 7 milliards de dollars de capitalisation boursière en un an alors que le Bitcoin a seulement doublé montre que la bonne exécution du modèle de trésorerie génère des rendements extraordinaires pour les actionnaires. Les entreprises suivant ces modèles - établissant des métriques de rendement Bitcoin claires, maintenant un reporting transparent, sécurisant une garde de qualité institutionnelle, mettant en œuvre de solides contrôles internes - attirent le capital même au milieu d'un examen réglementaire plus large.

La projection de Bernstein de 330 milliards de dollars en allocations de Bitcoin d'entreprise au cours des cinq prochaines années suppose que cette voie de légitimation se matérialise. La projection envisage que les trésoreries d'entreprise deviennent des considérations standard de catégorie d'actifs aux côtés des obligations, actions et immobilier pour une gestion de bilan diversifiée. La découverte d'EY selon laquelle 83 % des investisseurs institutionnels prévoient d'augmenter les allocations d'actifs numériques en 2025 supporte cette trajectoire. La recherche de Sygnum Bank suggérant que 2025 pourrait marquer l'année où la crypto atteint le statut de catégorie d'actifs standard dans les portefeuilles institutionnels reflète la conviction croissante que la clarté réglementaire permet une adoption grand public.

Cependant, ce scénario nécessite la résolution de plusieurs défis structurels. Les États-Unis doivent clarifier le paysage réglementaire fragmenté, idéalement par le biais d'une législation complète établissant quelle agence a la juridiction principale sur les différentes activités crypto. Les normes comptables ont besoin de plus d'évolution pour aborder la volatilité que l'évaluation à la juste valeur introduit dans les revenus. La politique fiscale doit résoudre les incertitudes autour de la taxe minimum alternative des entreprises potentiellement applicable aux gains cryptographiques non réalisés à partir de 2026, ce que les analystes avertissent pourrait créer des "implications fiscales lourdes" pour les principaux détenteurs comme Strategy. Les régulateurs bancaires doivent fournir des conseils clairs permettant aux entreprises crypto de maintenir des comptes sans craindre une résiliation soudaine de la relation.

Le scénario haussier envisage ces défis être résolus favorablement, déclenchant une vague d'adoption institutionnelle grand public qui éclipse l'activité actuelle. Dans ce scénario, les avoirs en Bitcoin d'entreprise atteignent la projection de 330 milliards de dollars de Bernstein d'ici 2028 plutôt que 2030, l'accélération venant des entreprises Fortune 500 qui évitent actuellement la crypto en raison de l'incertitude réglementaire. L'adoption par la trésorerie d'Ethereum et Solana s'étendrait de 12 milliards actuellement à 50 milliards ou plus alors que le confort institutionnel avec les protocoles alternatifs de couche-1 croît. L'intégration des stablecoins dans les opérations de trésorerie d'entreprise devient courante, les entreprises utilisant des systèmes de paiement natifs crypto pour les transactions transfrontalières, les paiements aux fournisseurs et la gestion du fonds de roulement.

La croissance du marché DeFi passant de 21 milliards de dollars en 2025 à plus de 231 milliards de dollars d'ici 2030, avec une croissance composée annuelle de 53 % comme l'a projeté Crypto.com, supporterait ce scénario en créant des opportunités de rendement pour les trésoreries d'entreprise au-delà des simples avoirs passifs. Les outils de gestion des risques pilotés par l'IA prévus pour être lancés d'ici 2026 répondraient aux préoccupations institutionnelles concernant la volatilité et la sécurité. Les initiatives de tokenisation du projet Guardian s'étendant de 40 institutions à des centaines normaliseraient les marchés de capitaux sur chaîne. Le Bitcoin atteignant 200 000 $ d'ici début 2026, comme le prévoit Bernstein, justifierait les premiers adoptants d'entreprise et accélérerait les effets de contagion.

Ce scénario fait face au scepticisme des analystes notant que 25 % des entreprises de trésorerie en Bitcoin actuelles échangent déjà en dessous de la valeur nette des actifs malgré l'appréciation de Bitcoin. La prime négative suggère que les marchés se demandent si les structures d'entreprise ajoutent de la valeur au-delà de la simple possession individuelle de Bitcoin. Si ce scepticisme persiste ou s'intensifie, la prime requise pour lever des capitaux pour les achats de crypto augmente, limitant l'effet de levier qui rend les stratégies de trésorerie attrayantes. De plus, le scénario haussier suppose qu'il n'y a pas d'événements négatifs majeurs comme des faillites de bourses, des violations de la garde ou des vulnérabilités de protocole qui pourraient déclencher une fuite institutionnelle malgré la clarté réglementaire.

Le scénario baissier envisage une répression réglementaire produisant une consolidation du marché et un bouleversement qui décourage l'adoption d'entreprise pendant des années. Dans ce scénario, les enquêtes de la SEC et de la FINRA révèlent un délit d'initié généralisé et des violations de la réglementation FD au sein de dizaines d'entreprises. Des actions coercitives de grande envergure avec des pénalités à huit chiffres et des accusations criminelles potentielles pour les dirigeants créent des effets dissuasifs. Le Nasdaq et d'autres bourses radient de nombreuses entreprises ne répondant pas aux exigences de gouvernance renforcées. Les pertes des investisseurs dues à des programmes promotionnels effondrés génèrent une pression politique pour des règles plus strictes empêchant les entreprises de détenir des actifs spéculatifs.

La comptabilisation crée une pression supplémentaire dans ce scénario. Le rendement en baisse de Bitcoin de Strategy - passant de 2,6 BTC par point de base en 2021 à 58 BTC en 2025 - reflète des rendements décroissants à mesure que les avoirs augmentent et que les exigences de capital augmentent de manière exponentielle. La comptabilité à la juste valeur signifie que les corrections du marché crypto se répercutent immédiatement dans les revenus d'entreprise, créant une volatilité trimestrielle qui entre en conflit avec les stratégies de communication d'entreprise traditionnelles. La mise en œuvre en 2026 de la taxe minimum alternative des entreprises potentiellement applicable aux gains non réalisés force certaines entreprises à vendre des avoirs crypto pour financer les paiements d'impôts, créant une pression à la vente lors des baisses.

Les relations bancaires se détériorent dans ce scénario alors que les régulateurs indiquent leur mécontentement avec les institutions financières soutenant les activités crypto. Les entreprises luttent pour maintenir des comptes, des relations de garde et de traitement des paiements. Les préoccupations exprimées par l'Institution Brookings sur la "capture réglementaire, les conflits éthiques et la responsabilité publique" aboutissant à une surveillance insuffisante se matérialisent à travers de grandes défaillances du marché. Les fonds de pension publics et les dotations qui ont commencé à allouer des fonds aux actions de trésorerie en crypto subissent des pertes déclenchant un retour de bâton politique. Le Congrès adopte une législation restrictive limitant les avoirs en crypto d'entreprise à de petits pourcentages d'actifs ou les interdisant totalement pour certains types d'entreprises.

Ce scénario n'éliminerait pas complètement les avoirs en crypto d'entreprise - Strategy et les croyants inconditionnels persisteraient quoi qu'il en soit - mais gèleraient la croissance et forcerait potentiellement certaines sorties. Le schéma refléterait le marché baissier de 2022 lorsque de nombreuses entreprises qui ont annoncé des avoirs en crypto pendant le marché haussier de 2021 ont discrètement cédé pendant le krach. Cependant, le niveau de base plus élevé d'adoption en 2025 par rapport à 2022 et les changements structurels dans la garde, la comptabilité et l'infrastructure institutionnelle rendent un retournement complet moins probable que lors des cycles précédents.

L'issue la plus probable combine des éléments des trois scénarios : la légitimation réglementaire pour des stratégies bien gérées, une adoption institutionnelle continue à un rythme mesuré, et une consolidation du marché qui élimine les excès spéculatifs tout en préservant le noyau d'innovation. La suspension de QMMM et l'enquête plus large représentent des corrections nécessaires à un marché de 2025 qui présentait clairement un comportement exagérément tendance et manipulateur. Les entreprises annonçant des stratégies crypto sans capacité financière ou raison d'être commerciale méritent un examen approfondi et face à des conséquences appropriées. Cependant, les entreprises comme Strategy, Metaplanet, et autres avec des antécédents de plusieurs années, des opérations transparentes et une accumulation soutenue de Bitcoin démontrent que le modèle de trésorerie peut créer une véritable valeur pour les actionnaires lorsqu'exécuté correctement.

La question clé devient de savoir si la régulation...Content:

interventions can distinguish between these categories effectively. Overly broad enforcement that treats all crypto treasury companies suspiciously would damage legitimate innovators and drive activity offshore. Insufficient enforcement that allows manipulation to continue would undermine investor confidence and delay institutional adoption. The optimal outcome threads this needle through clear guidance, vigorous enforcement against fraud, and permissive posture toward compliant strategies - the approach Commissioner Peirce and Chair Atkins appear to pursue.

Les interventions peuvent distinguer efficacement entre ces catégories. Une application trop large qui traite toutes les entreprises de trésorerie crypto avec suspicion nuirait aux innovateurs légitimes et déplacerait l'activité à l'étranger. Une application insuffisante qui permet la manipulation minerait la confiance des investisseurs et retarderait l'adoption institutionnelle. Le résultat optimal trouve un juste milieu à travers des directives claires, une application vigoureuse contre la fraude, et une attitude permissive envers les stratégies conformes - l'approche que le Commissaire Peirce et le Président Atkins semblent poursuivre.

Balancing innovation imperatives with investor protection mandates

Équilibrer les impératifs d'innovation avec les mandats de protection des investisseurs

The QMMM case crystallizes fundamental tensions inherent in regulating financial innovation. Cryptocurrency and blockchain technology offer genuine potential to improve financial systems through faster settlement, reduced intermediary costs, programmable money, and democratized access to investment opportunities. Corporate adoption of crypto treasuries represents one pathway for traditional businesses to participate in and benefit from this technological evolution. Legitimate strategic rationales exist for companies to hold Bitcoin as an inflation hedge, Ethereum as infrastructure for blockchain applications, or stablecoins as payment rails.

Le cas QMMM cristallise les tensions fondamentales inhérentes à la régulation de l'innovation financière. Les technologies de la cryptomonnaie et de la blockchain offrent un véritable potentiel pour améliorer les systèmes financiers grâce à un règlement plus rapide, des coûts d'intermédiaire réduits, de l'argent programmable et un accès démocratisé aux opportunités d'investissement. L'adoption corporate des trésoreries crypto représente une voie pour les entreprises traditionnelles de participer et de bénéficier de cette évolution technologique. Des justifications stratégiques légitimes existent pour que les entreprises détiennent du Bitcoin en tant que couverture contre l'inflation, de l'Ethereum comme infrastructure pour les applications blockchain, ou des stablecoins en tant que moyens de paiement.

However, the same innovation narrative that attracts genuine entrepreneurs and value creation also provides cover for fraud, manipulation, and exploitation of unsophisticated investors. The 2017 blockchain name-change bubble, the 2021 meme stock phenomenon, and the 2025 crypto treasury explosion share common patterns: struggling companies pivoting to trendy narratives, stock promoters coordinating through social media, retail investors suffering losses while insiders profit, and eventual regulatory intervention after damage occurs. Each cycle generates calls for stricter oversight to prevent recurrence and industry resistance arguing that regulation stifles innovation.

Cependant, le même récit d'innovation qui attire les véritables entrepreneurs et crée de la valeur fournit également une couverture pour la fraude, la manipulation et l'exploitation des investisseurs non avertis. La bulle de changement de nom de blockchain en 2017, le phénomène des actions memes en 2021 et l'explosion des trésoreries crypto en 2025 partagent des schémas communs : des entreprises en difficulté se réorientent vers des récits à la mode, des promoteurs d’actions se coordonnent via les réseaux sociaux, les investisseurs de détail subissent des pertes tandis que les initiés en profitent, et une intervention réglementaire éventuelle survient après que le dommage a eu lieu. Chaque cycle génère des appels à une surveillance plus stricte pour éviter les récidives et la résistance de l'industrie argumentant que la réglementation freine l'innovation.

The data from the QMMM investigation supports aggressive regulatory intervention. A company with $2.7 million in revenue, $1.58 million in annual losses, and under $500,000 in cash announcing a $100 million crypto allocation represents an obvious disconnect that should trigger immediate scrutiny. The 2,000 percent stock surge driven by social media promotion from "unknown persons" fits every element of classic pump-and-dump schemes. The pattern of suspicious pre-announcement trading across 200 companies investigated by SEC and FINRA suggests systematic abuse rather than isolated incidents. The fact that 25 percent of Bitcoin treasury companies trade below net asset value indicates market recognition that many strategies create no value beyond passive crypto holdings.

Les données de l'enquête QMMM soutiennent une intervention réglementaire agressive. Une entreprise avec 2,7 millions de dollars de revenus, 1,58 million de dollars de pertes annuelles et moins de 500 000 dollars en liquidités annonçant une allocation crypto de 100 millions de dollars représente un décalage évident qui devrait déclencher un examen immédiat. La flambée de 2 000 % des actions poussée par la promotion sur les réseaux sociaux par des "personnes inconnues" correspond à tous les éléments des schémas classiques de manipulation de marché. Le modèle de transactions suspectes avant annonce à travers 200 entreprises enquêtées par la SEC et FINRA suggère un abus systématique plutôt que des incidents isolés. Le fait que 25 % des entreprises de trésorerie Bitcoin se négocient en dessous de la valeur nette des actifs indique une reconnaissance du marché que de nombreuses stratégies ne créent aucune valeur au-delà des avoirs crypto passifs.

Yet the existence of manipulation does not invalidate the underlying strategy. Strategy's $8 billion gain on Bitcoin holdings year-to-date in 2025 and 2,919 percent stock appreciation since adopting the strategy in August 2020 demonstrate that leveraged Bitcoin exposure through corporate structures can generate extraordinary returns. The company's success at raising over $21 billion through convertible debt and equity offerings shows that sophisticated capital markets participants will fund strategies they view as credible. Metaplanet's market capitalization increase from $15 million to $7 billion while Bitcoin only doubled proves that proper execution generates premiums to underlying holdings.

Pourtant, l'existence de manipulations n'invalide pas la stratégie sous-jacente. Le gain de 8 milliards de dollars de Strategy sur les avoirs en Bitcoin depuis le début de l'année 2025 et l'appréciation de 2 919 % des actions depuis l'adoption de la stratégie en août 2020 démontrent que l'exposition au Bitcoin avec effet de levier via des structures d'entreprise peut générer des rendements extraordinaires. Le succès de la société à lever plus de 21 milliards de dollars à travers des offres d'obligations convertibles et d'actions montre que les participants sophistiqués des marchés de capitaux financeront des stratégies qu'ils considèrent crédibles. L'augmentation de la capitalisation boursière de Metaplanet de 15 millions à 7 milliards de dollars alors que le Bitcoin a seulement doublé prouve qu'une exécution correcte génère des primes par rapport aux avoirs sous-jacents.

The International Monetary Fund's framework for crypto regulation provides useful guidance: protect consumers and investors, preserve market integrity against fraud and manipulation, prevent money laundering and terrorism financing, and safeguard financial stability. These objectives apply uniformly whether regulatory approaches lean permissive or restrictive. The challenge lies in implementation through fragmented national regulatory systems with different legal frameworks, agency mandates, and enforcement capacities.

Le cadre du Fonds Monétaire International pour la régulation crypto fournit des orientations utiles : protéger les consommateurs et les investisseurs, préserver l'intégrité du marché contre la fraude et la manipulation, prévenir le blanchiment d'argent et le financement du terrorisme, et sauvegarder la stabilité financière. Ces objectifs s'appliquent uniformément que les approches réglementaires soient permissives ou restrictives. Le défi réside dans la mise en œuvre à travers des systèmes réglementaires nationaux fragmentés avec différents cadres juridiques, mandats d'agences, et capacités d'application.

MiCA represents the most ambitious attempt at comprehensive harmonization, establishing clear rules across 27 EU member states for custody, disclosure, reserve requirements, and redemption rights. The regulation's focus on stablecoins reflects recognition that systemically important digital assets require bank-like supervision. Early results show Tether facing restrictions while Circle and European bank consortiums build compliant alternatives - exactly the market sorting that effective regulation should produce. The projected 60 percent fraud reduction and 84 percent issuer compliance rate suggest MiCA strikes a workable balance between investor protection and enabling innovation.

MiCA représente la tentative la plus ambitieuse d'harmonisation complète, établissant des règles claires à travers 27 États membres de l'UE pour la garde, la divulgation, les exigences de réserve et les droits de remboursement. La réglementation se concentre sur les stablecoins en reconnaissance du fait que les actifs numériques d'importance systémique nécessitent une supervision similaire à celle des banques. Les premiers résultats montrent que Tether fait face à des restrictions tandis que Circle et les consortiums bancaires européens construisent des alternatives conformes - exactement le tri du marché que devrait produire une réglementation efficace. La réduction projetée de 60 % de la fraude et le taux de conformité des émetteurs de 84 % suggèrent que MiCA trouve un équilibre viable entre la protection des investisseurs et la promotion de l'innovation.

Singapore's approach emphasizes institutional market development over retail participation through stringent licensing, high capital requirements, robust custody standards, and marketing restrictions. The 33 licensed VASPs include institutional-grade platforms like Gemini, OKX, BitGo, and GSR rather than retail-focused exchanges. Project Guardian's 40-plus institutional participants exploring tokenization demonstrates that clear rules attract sophisticated capital even when retail access is limited. This institutional-first approach may prove more sustainable than retail-driven markets prone to manipulation and speculation.

L'approche de Singapour met l'accent sur le développement du marché institutionnel plutôt que sur la participation de détail grâce à des licences strictes, des exigences de capital élevées, des standards de garde robustes, et des restrictions de marketing. Les 33 VASP licenciés incluent des plateformes de niveau institutionnel comme Gemini, OKX, BitGo et GSR plutôt que des échanges focalisés sur le détail. Les plus de 40 participants institutionnels du Project Guardian explorant la tokenisation démontrent que des règles claires attirent le capital sophistiqué même lorsque l'accès au détail est limité. Cette approche axée sur l'institutionnel pourrait s'avérer plus durable que les marchés orientés vers le détail enclins à la manipulation et à la spéculation.

Hong Kong's middle path between Singapore's institutional focus and broader retail access reflects its traditional role balancing mainland China relationships with international financial center status. The approval of spot Bitcoin and Ethereum ETFs alongside strict VATP licensing and 98 percent cold storage requirements shows how jurisdictions can enable access while maintaining controls. The ASPIRe Framework's expansion to OTC services, custody licensing, and influencer regulation demonstrates regulatory adaptation as markets evolve.

La voie médiane de Hong Kong entre le focus institutionnel de Singapour et l'accès plus large au détail reflète son rôle traditionnel de balance entre les relations avec la Chine continentale et le statut de centre financier international. L'approbation des ETFs Bitcoin et Ethereum en spot conjointement avec les licences VATP strictes et les exigences de stockage à froid à 98 % montrent comment les juridictions peuvent permettre l'accès tout en maintenant des contrôles. L'expansion du cadre ASPIRe aux services OTC, aux licences de garde et à la régulation des influenceurs démontre une adaptation réglementaire à mesure que les marchés évoluent.

The U.S. fragmentation across SEC, CFTC, FinCEN, state regulators, and banking agencies creates compliance complexity that favors large, well-resourced firms over smaller innovators. However, this fragmentation also enables experimentation and prevents single-point regulatory failure. The evolution from Gensler's enforcement-heavy approach to Atkins and Peirce's innovation-focused strategy shows how leadership changes can shift policy without legislative action. The GENIUS Act's stablecoin framework and expected comprehensive market structure legislation may resolve the worst fragmentation while preserving beneficial regulatory competition.

La fragmentation aux États-Unis entre la SEC, la CFTC, FinCEN, les régulateurs étatiques et les agences bancaires crée une complexité de conformité qui favorise les grandes entreprises bien dotées en ressources par rapport aux petits innovateurs. Cependant, cette fragmentation permet également l'expérimentation et prévient un échec réglementaire unique. L'évolution de l'approche axée sur l'application de Gensler vers la stratégie axée sur l'innovation d'Atkins et Peirce montre comment les changements de leadership peuvent faire évoluer la politique sans action législative. Le cadre des stablecoins du GENIUS Act et la législation attendue sur la structure du marché global peuvent résoudre la pire fragmentation tout en préservant une concurrence réglementaire bénéfique.

The Atlantic Council's finding that cryptocurrency adoption rates correlate weakly with regulatory restrictiveness suggests that prohibition proves ineffective while clear enabling frameworks accelerate institutional adoption. China's comprehensive ban drove mining operations to the United States, Kazakhstan, and other jurisdictions rather than eliminating activity. Nigeria's restrictions pushed trading to peer-to-peer platforms. Conversely, Singapore's clear licensing attracted major institutions despite high compliance costs. The EU's MiCA framework is accelerating rather than slowing institutional exploration.

La constatation du Conseil de l'Atlantique selon laquelle les taux d'adoption de la cryptomonnaie sont faiblement corrélés à la restrictivité réglementaire suggère que l'interdiction s'avère inefficace tandis que des cadres clairs et facilitants accélèrent l'adoption institutionnelle. L'interdiction complète de la Chine a déplacé les opérations de minage vers les États-Unis, le Kazakhstan et d'autres juridictions plutôt que d'éliminer l'activité. Les restrictions du Nigeria ont poussé le commerce vers des plateformes de pair à pair. À l'inverse, les licences claires de Singapour ont attiré de grandes institutions malgré des coûts de conformité élevés. Le cadre MiCA de l'UE accélère plutôt que de ralentir l'exploration institutionnelle.

For corporate crypto treasuries specifically, the path forward requires several elements. First, clear disclosure standards distinguishing between companies with track records of accumulation, proper custody, and transparent reporting versus those making opportunistic announcements without financial capacity or business rationale. Second, enforcement targeting manipulation schemes while avoiding overly broad actions that create uncertainty for compliant companies. Third, accounting standards evolution that addresses earnings volatility from fair value measurement without forcing economically irrational behavior. Fourth, tax policy clarity on whether unrealized gains face taxation and at what thresholds.