Les États-Unis se trouvent à un moment crucial dans la régulation des cryptomonnaies. Pendant des années, l'industrie des actifs numériques a opéré dans une zone grise réglementaire, piégée entre les juridictions concurrentes de la Securities and Exchange Commission (SEC) et de la Commodity Futures Trading Commission (CFTC), aucune agence n'ayant une autorité sans équivoque sur les vastes marchés cryptographiques. Les participants du marché — des grandes bourses aux émetteurs de jetons en passant par les investisseurs particuliers — ont navigué dans ce terrain incertain par le biais d'une conformité prudente et de litiges coûteux.

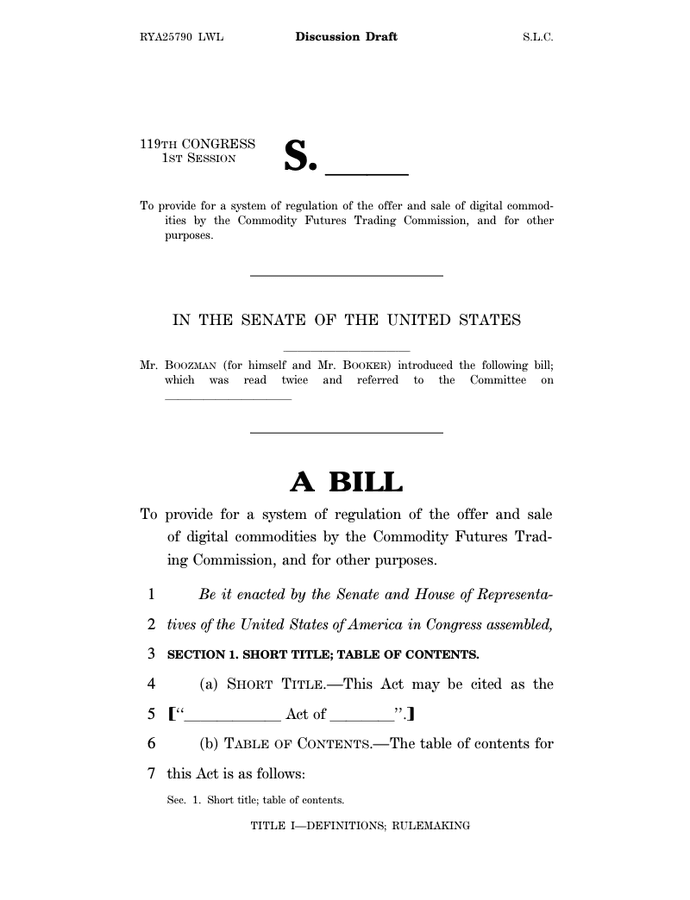

Ce paysage pourrait bien changer radicalement. Le 10 novembre 2025, le président de la commission sénatoriale de l'agriculture John Boozman et le sénateur Cory Booker ont dévoilé une ébauche de discussion bipartite qui remodèlerait fondamentalement la régulation des cryptomonnaies en Amérique. La proposition déplacerait la supervision principale du commerce des produits numériques sur le marché au comptant de la SEC à la CFTC, classifierait la plupart des cryptomonnaies comme des produits numériques plutôt que des valeurs mobilières, et établirait le premier cadre fédéral complet pour la structure du marché des cryptomonnaies.

Cela marque la tentative la plus sérieuse du Sénat de correspondre à l'élan législatif de la Chambre. En juillet 2025, la Chambre a adopté le Digital Asset Market CLARITY Act par un vote de 294 à 134, signalant un fort soutien bipartite pour la clarté réglementaire. L'ébauche de Boozman-Booker s'appuie sur cette base, incorporant les leçons tirées de l'expérience de la Chambre tout en répondant aux préoccupations uniques du Sénat concernant les ressources d'application, la protection des consommateurs, et la capacité de la CFTC à superviser ce nouveau marché massif.

Les enjeux ne pourraient pas être plus élevés. Les États-Unis ont pris du retard par rapport à d'autres grandes juridictions en matière de règles claires pour les actifs numériques. La réglementation des marchés des crypto-actifs de l'Union européenne (MiCA) est devenue pleinement applicable en décembre 2024, créant le cadre réglementaire le plus complexe au monde pour la crypto. Pendant ce temps, Singapour, le Royaume-Uni, et les Émirats arabes unis ont tous avancé leurs propres approches. La question n'est plus de savoir si les États-Unis réglementeront les marchés crypto, mais comment — et quelle agence prendra la tête.

Nous plongeons ci-dessous dans ce qui se passe, comment le changement réglementaire proposé fonctionnerait en pratique, et pourquoi il importe pour l'innovation, les marchés, les investisseurs, et la concurrence mondiale. Nous analysons l'évolution historique qui nous a amenés à ce moment, détaillons la mécanique de la législation proposée, analysons ses implications pour les différents participants du marché, évaluons les risques et défis à venir, et situons l'approche des États-Unis dans le contexte réglementaire mondial.

Vue d'ensemble historique : Comment en sommes-nous arrivés là

Les origines de l'ambiguïté réglementaire des cryptos

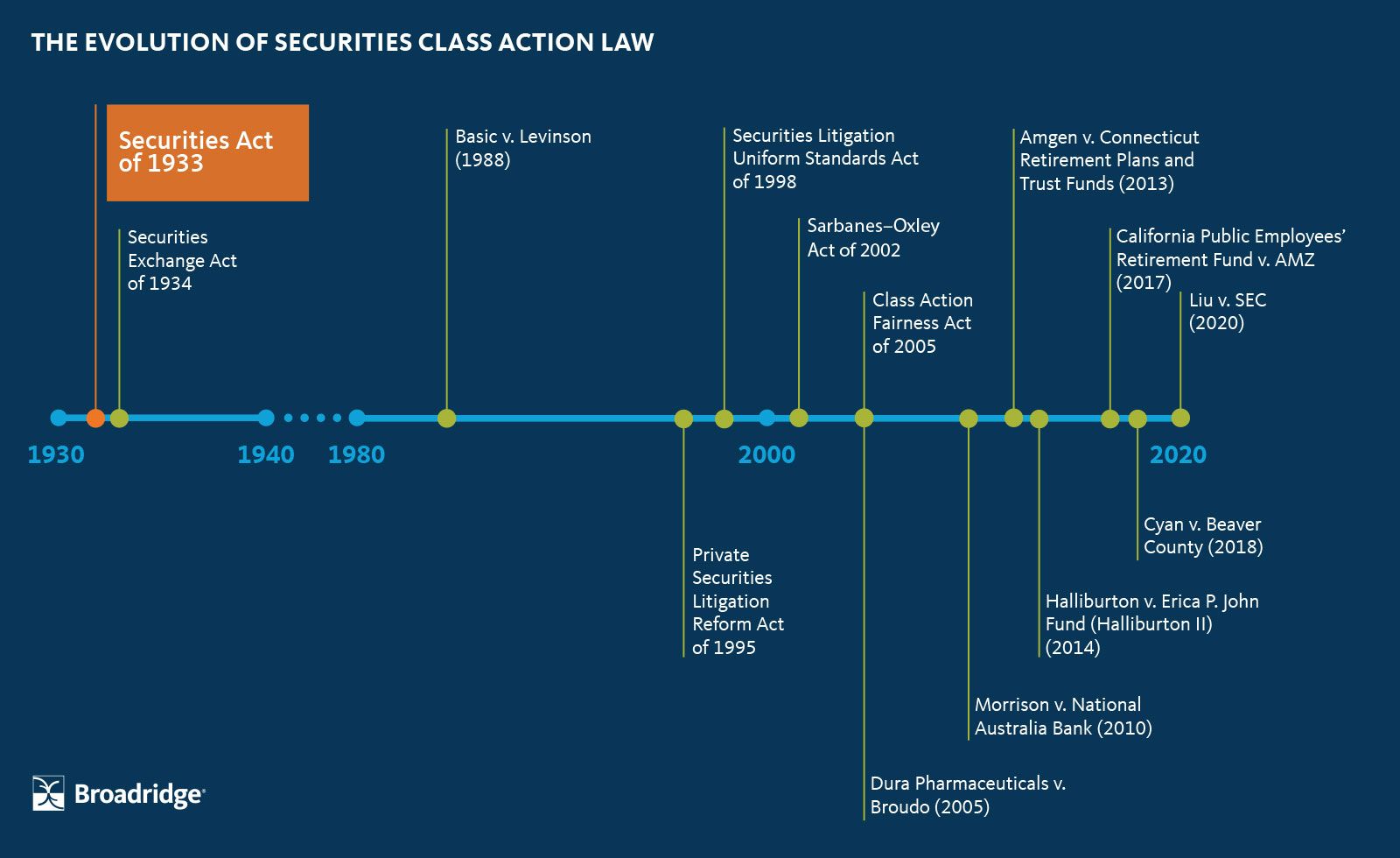

La confusion réglementaire autour des cryptomonnaies découle d'un décalage fondamental : les actifs numériques ont émergé en 2009 avec Bitcoin, mais les lois principales qui les régissent datent des années 1930 et 1940. Le Securities Act de 1933, le Securities Exchange Act de 1934, et le Commodity Exchange Act de 1936 ont été conçus pour un monde de certificats d'actions physiques, de contrats à terme sur produits de base, et de parquets de négociation centralisés. Ils ne prévoyaient pas des réseaux décentralisés et de pair à pair qui brouillent les lignes entre les produits de base, les monnaies, les valeurs mobilières, et les systèmes de paiement.

Le Commodity Futures Modernization Act de 2000 a établi un important précédent en déréglementant certains produits dérivés de gré à gré et en exemptant certains instruments financiers numériques de la réglementation traditionnelle des produits de base. La loi a établi la juridiction de la CFTC sur les contrats à terme et les options sur les produits de base, tandis que la SEC conservait son autorité sur les valeurs mobilières. Mais les actifs cryptographiques n'existaient dans aucune des deux catégories clairement. Les transactions de Bitcoin étaient-elles des offres de valeurs mobilières ? Des transactions de produits de base ? Des transmissions d'argent ? Les trois ?

Des années durant, cette ambiguïté a persisté sans grande conséquence. Les marchés crypto sont restés petits, de niche, et largement axés sur le commerce de détail. Les régulateurs ont adopté une approche prudente, permettant à l'industrie de se développer de manière organique tout en émettant occasionnellement des avertissements sur la fraude et les risques. Cela a commencé à changer après 2017, lorsque l'engouement pour les Initial Coin Offerings (ICO) a attiré l'attention mainstream et des milliards en capital d'investissement.

L'approche coercitive de la SEC

La SEC a agi en premier et de la manière la plus agressive. Sous

diverses administrations, l'agence a appliqué le test Howey — une norme de la

Cour suprême de 1946 pour déterminer ce qui constitue un contrat

d'investissement — pour affirmer que la plupart des jetons vendus par

le biais d'ICO étaient des valeurs mobilières non enregistrées. Cela a

conduit à une vague d'actions coercitives contre les émetteurs de

jetons, poussant de nombreux projets à s'enregistrer auprès de la SEC,

à restituer les fonds des investisseurs, ou à payer des amendes élevées.

La position de l'agence s'est intensifiée sous la présidence de Gary Gensler, qui a pris ses fonctions en 2021. Gensler, ancien professeur de blockchain au MIT, a fait valoir que la plupart des jetons crypto sont des valeurs mobilières et que les lois sur les valeurs mobilières existantes s'appliquent efficacement aux actifs numériques. Il a rejeté les appels à une nouvelle législation, insistant sur le fait que "le bilan de l'industrie des cryptos en matière d'échecs, de fraudes et de faillites n'est pas dû à l'absence de règles ou à des règles floues", mais plutôt parce que les entreprises refusent de se conformer à la loi établie.

Cette approche a culminé avec des poursuites très médiatisées contre des bourses majeures. La SEC a poursuivi Coinbase en 2023, alléguant qu'elle opérait comme une bourse, un courtier, et une agence de compensation de valeurs mobilières non enregistrée. La SEC a poursuivi de manière similaire Binance, Kraken, et de nombreuses autres plateformes. Le message de l'agence était clair : se conformer aux lois sur les valeurs mobilières ou faire face à l'application de la loi.

La juridiction parallèle de la CFTC

La CFTC a adopté une approche différente. Tandis que la SEC se concentrait sur la qualification des jetons en tant que valeurs mobilières, la CFTC a affirmé sa juridiction sur Bitcoin et Ethereum en tant que produits de base, en particulier sur les marchés des dérivés. L'agence a pris la position que les actifs numériques comme le Bitcoin étaient des produits de base soumis au Commodity Exchange Act lorsqu'ils étaient négociés sur les marchés à terme et d'options.

Les efforts coercitifs de la CFTC se sont concentrés sur les bourses de dérivés proposant des produits non enregistrés. En 2023, l'agence a inculpé Binance, le fondateur Changpeng Zhao, et l'ancien chef de la conformité Samuel Lim pour exploitation d'une bourse de dérivés d'actifs numériques illégale et pour évasion délibérée de la loi américaine. Le règlement a obligé Binance à payer près de 3 milliards de dollars, y compris une amende civile record de 1,35 milliard de dollars à la CFTC. Cela a marqué la plus grande récupération que l'agence ait jamais obtenue.

L'année suivante a apporté des récupérations encore plus importantes. Le règlement de la CFTC avec FTX et Alameda Research a requis 12,7 milliards de dollars en restitution et en désengagement, les plus importantes sanctions de l'histoire de la CFTC. Ces affaires massives ont démontré les capacités coercitives de l'agence mais ont aussi soulevé des questions sur sa capacité à superviser un mandat considérablement élargi.

En tout, 47 des 96 affaires coercitives de la CFTC pour l'exercice 2023 concernaient des actifs numériques, représentant plus de 49 % de toutes les affaires déposées. D'ici 2024, les affaires d'actifs numériques ont généré près de 75 % de la réparation monétaire de l'agence, totalisant 17 milliards de dollars. La CFTC était devenue un acteur majeur de l'application de la loi sur les cryptos même sans autorité explicite sur les marchés au comptant.

La pression pour des solutions législatives

Le chevauchement réglementaire et l'incertitude ont suscité des appels à l'action du Congrès. Les participants de l'industrie ont fait valoir que la double régulation créait des charges de conformité impossibles. Les émetteurs de jetons faisaient face au risque que le même actif soit classé comme une valeur mobilière par la SEC et un produit de base par la CFTC selon comment et où il était vendu. Les bourses avaient du mal à déterminer quelles règles s'appliquaient à quels produits.

Les premiers efforts législatifs ont fait peu de progrès. Les sénatrices Kirsten Gillibrand et Cynthia Lummis ont introduit la Responsible Financial Innovation Act en 2022, un projet de loi complet pour établir une réglementation claire des cryptos, mais il n'a jamais dépassé les discussions en comité. D'autres propositions ont également échoué à avancer en raison de divisions partisanes et de pressions des deux côtés de l'industrie crypto et des défenseurs de la protection des consommateurs.

La percée est venue de la Chambre des représentants. Les représentants Glenn Thompson et Patrick McHenry ont défendu le Financial Innovation and Technology for the 21st Century Act (FIT21), lequel visait à établir des frontières juridictionnelles claires entre la SEC et la CFTC. Le projet de loi proposait que les actifs numériques répondant à la décentralisation... Content:

les normes seraient réglementées comme des produits de base par la CFTC, tandis que celles contrôlées par des entités centralisées resteraient des titres sous la supervision de la SEC.

FIT21 a été adopté par la Chambre en mai 2024 par un vote de 279-136, avec 71 démocrates rejoignant les républicains en soutien. C'était la première fois qu'une législation complète sur les cryptomonnaies avait franchi une chambre du Congrès. Cependant, le Sénat n'a pris aucune mesure sur le projet de loi, et il est mort à la fin de la session du Congrès.

La Chambre a de nouveau essayé en 2025 avec la CLARITY Act, une version affinée du FIT21. Adoptée en juillet 2025 avec 294 votes en faveur, y compris 78 démocrates, la législation a démontré un soutien bipartite encore plus fort. Mais elle nécessitait toujours une action du Sénat pour devenir loi.

Le Facteur Trump

Le paysage politique a changé de manière significative avec le retour de Donald Trump à la présidence en janvier 2025. Ayant précédemment exprimé du scepticisme concernant les cryptomonnaies, Trump a changé de cap et promis de faire de l'Amérique la "capitale mondiale de la crypto". Son administration a activement fait pression sur le Congrès pour adopter une législation complète sur les cryptomonnaies avant la récession d’août 2025.

Cette pression a porté ses fruits. En juillet 2025, le Congrès a adopté et Trump a signé le Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), établissant le premier cadre fédéral pour les stablecoins de paiement. La loi a marqué une étape historique : la première législation majeure sur les cryptomonnaies à devenir loi aux États-Unis.

L'enthousiasme de l'administration Trump pour la régulation des cryptomonnaies découlait en partie d'un alignement idéologique avec l'industrie axée sur l'innovation financière et la dérégulation. Mais cela reflétait également des préoccupations pratiques. Sans règles claires, les États-Unis risquaient de perdre leur avantage concurrentiel au profit de juridictions comme l'UE, Singapour et les ÉAU qui courtisaient activement les entreprises de crypto avec une certitude réglementaire.

L'administration a soutenu qu'il fallait donner à la CFTC l'autorité principale sur les marchés au comptant des cryptomonnaies. Les responsables ont affirmé que l'approche basée sur les principes de l'agence et son accent sur l'intégrité du marché la rendaient mieux adaptée que la SEC pour superviser les plateformes de trading et les transactions de produits. Les critiques, cependant, ont noté que la famille du président détenait des investissements personnels significatifs dans des entreprises crypto, soulevant des préoccupations de conflit d'intérêt.

Que Contient le Projet de Loi ?

L'Ébauche de Discussion Boozman-Booker

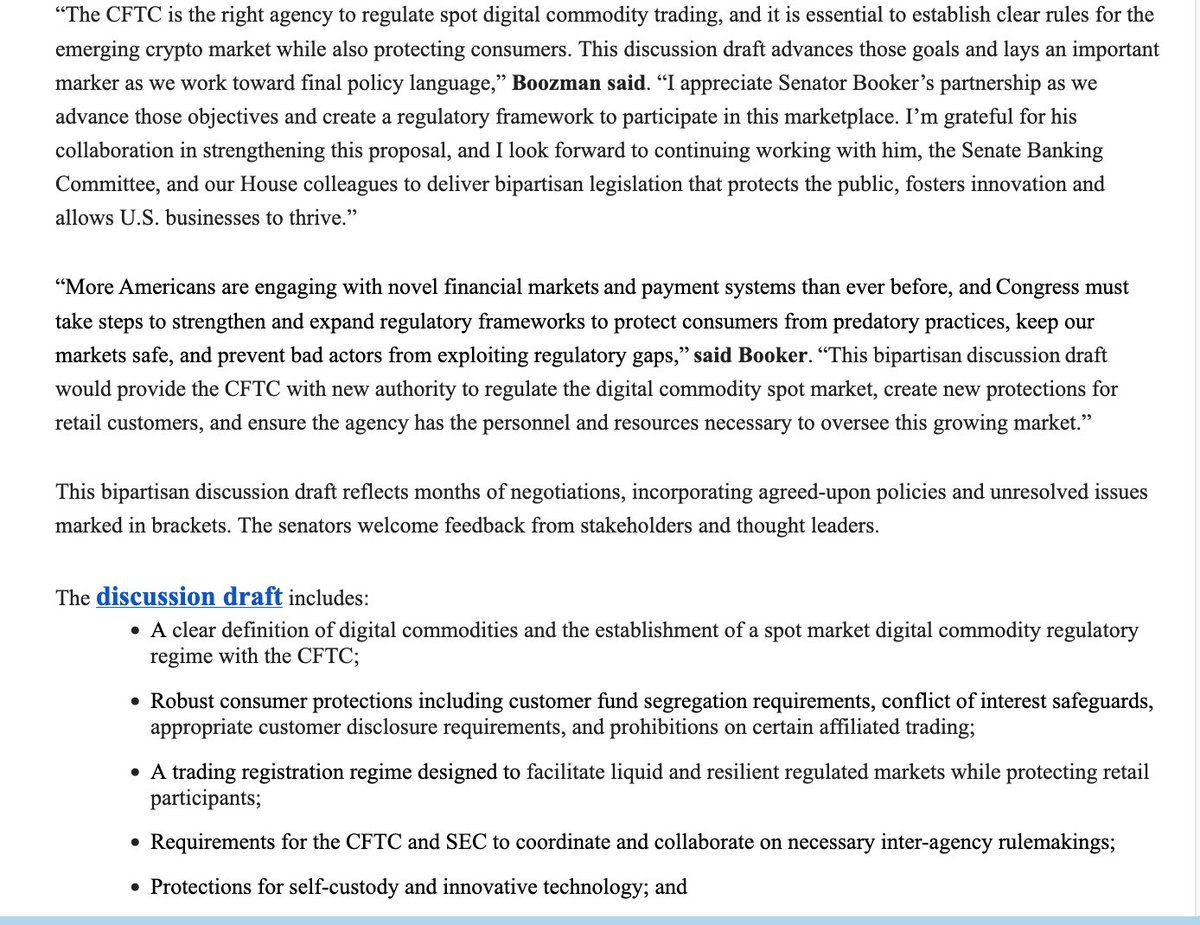

L'ébauche de novembre 2025 représente des mois de négociations bipartites discrètes entre le président du Comité de l'Agriculture du Sénat, John Boozman, un républicain de l'Arkansas, et le sénateur Cory Booker, un démocrate du New Jersey. Contrairement à la CLARITY Act de la Chambre, qui couvre la juridiction des deux SEC et CFTC, l'ébauche du Comité de l'Agriculture du Sénat se concentre spécifiquement sur les nouvelles autorités de la CFTC. Elle devra finalement se combiner avec une législation distincte du Comité Bancaire du Sénat, qui supervise la SEC, pour créer un cadre complet.

Le timing est délibéré. L'ébauche s'appuie sur la CLARITY Act de la Chambre tout en répondant aux préoccupations soulevées par les démocrates et certains républicains modérés concernant la capacité d'application et la protection des consommateurs. Le sénateur Booker a noté que l'ébauche de discussion est "un premier pas" et qu'un travail significatif reste à faire avant de faire avancer le projet de loi hors du comité, notamment en ce qui concerne les ressources pour la CFTC, la prévention de l'arbitrage réglementaire et l'assurance de garde-fous contre la corruption.

Dispositions Clés et Définitions

Au cœur du projet de loi se trouve une définition légale formelle du "produit numérique". Le projet de loi décrit les produits numériques comme des actifs numériques fongibles pouvant être exclusivement possédés et transférés de personne à personne sans dépendance nécessaire à un intermédiaire, et sont enregistrés sur une blockchain publique et distribuée ou un système similaire décentralisé. Cette définition exclut délibérément la plupart des titres tokenisés tout en capturant Bitcoin, Ethereum et des cryptomonnaies similaires décentralisées.

La définition est extrêmement importante car elle détermine la juridiction réglementaire. Les actifs classés comme produits numériques seraient placés sous la supervision de la CFTC pour le trading au comptant, ce qui signifie que l'agence régulerait la manière dont ils sont achetés, vendus et échangés sur les plateformes de trading. Les actifs qui ne répondent pas à la définition de produit numérique — notamment ceux qui représentent des participations, des droits de partage des bénéfices ou d'autres caractéristiques de titres traditionnels — resteraient sous la juridiction de la SEC.

Le projet de loi protège explicitement les droits de conservation personnelle, une priorité pour la communauté crypto. Les individus pourraient détenir et échanger des actifs numériques directement par le biais de portefeuilles matériels ou logiciels sans être considérés comme des transmetteurs d'argent en vertu de la loi fédérale. Les développeurs de logiciels bénéficieraient également de la protection contre la réglementation simplement pour la publication de code ou la gestion d'infrastructure blockchain, bien que le projet de loi précise qu'il ne s'agit pas d'un "refuge sûr pour l'exploitation des interfaces DeFi".

Exigences d'Enregistrement et Structure du Marché

Le projet de loi établirait un système formel d'enregistrement pour les plateformes de trading de produits numériques, similaire à la façon dont les bourses de produits traditionnelles doivent s'enregistrer auprès de la CFTC. Les plateformes facilitant le trading au comptant de Bitcoin, Ethereum et d'autres produits numériques devraient s'enregistrer et se conformer à des règles sur les mesures antifraude, la tenue de registres, la ségrégation des fonds et le règlement des litiges. Cela représente un changement fondamental : actuellement, les échanges de crypto-opèrent largement en dehors du périmètre réglementaire traditionnel des marchés de produits.

Des cadres d'enregistrement distincts s'appliqueraient aux courtiers et négociants en produits numériques. Le projet de loi inclut des sections entre crochets — signifiant des questions politiques non résolues — concernant la possibilité pour la CFTC d'avoir de larges pouvoirs d'exemption pour certains types de courtiers ou négociants. Cela reste un point de négociation, avec des défenseurs de l'industrie cherchant une flexibilité pour les plus petits participants au marché tandis que les défenseurs de la protection des consommateurs souhaitent une supervision complète.

Les règles de protection des clients exigeraient que les plateformes de trading séparent les fonds des clients de l'argent opérationnel propre à la plateforme, empêchant le type de mélange qui a contribué à l'effondrement de FTX. Les plateformes devraient avoir des exigences claires de divulgation pour les investisseurs de détail, rendant explicites les risques du trading de produits numériques, les arrangements de garde, la couverture d'assurance (le cas échéant) et les conflits d'intérêt potentiels.

Le projet de loi crée une période de transition de 270 jours après l'entrée en vigueur, permettant aux opérateurs existants de continuer à fonctionner en attendant l'approbation de l'enregistrement. Cette mise en œuvre progressive vise à prévenir la perturbation du marché tout en s'assurant que les entreprises disposent de suffisamment de temps pour mettre en place une infrastructure de conformité.

Financement et Ressources

Reconnaissant les ressources limitées de la CFTC, l'ébauche propose un flux de financement dédié pour le nouveau régime de marché au comptant. Les frais d'enregistrement collectés des plateformes de produits numériques, courtiers et négociants iraient directement à la CFTC sans nécessiter d'appropriations supplémentaires du Congrès. Cela suit le modèle établi par les FIT21 et CLARITY Acts, qui proposaient de plafonner les revenus des frais de la CFTC à 40 millions de dollars par an.

La question des ressources est au cœur du débat. La SEC emploie environ 4 500 membres du personnel concentrés sur la réglementation des titres, l'application, les examens et l'élaboration de règlements. La CFTC, en revanche, compte environ 700 employés supervisant tous les marchés de dérivés de produits aux États-Unis. Les critiques s'inquiètent du fait qu'ajouter la supervision du vaste marché crypto au comptant — évalué en billions de dollars avec des millions de participants individuels — pourrait submerger la plus petite agence.

La déclaration du sénateur Booker a reconnu ces préoccupations directement, notant qu'il est "particulièrement préoccupé par le manque de ressources et les commissaires bipartites à la CFTC". La question pourrait devenir un point clé de négociation à mesure que le projet de loi avance, avec les démocrates susceptibles d'exiger des augmentations de financement substantielles et des engagements en matière de personnel comme condition pour leur soutien.

Relation avec l'Autorité de la SEC

Le projet de loi prévoit la coordination entre la CFTC et la SEC par l'élaboration de règlements conjoints sur les questions de chevauchement. Cela inclut la gestion de portefeuille de titres et de produits numériques, la supervision d'intermédiaires opérant sur les deux marchés, et l'établissement des limites.between each agency's jurisdiction. The coordination mandates echo provisions in the Dodd-Frank Act, which required similar cooperation between agencies after the 2008 financial crisis.

Les tokens classés comme titres — ceux qui répondent au test de Howey en tant que contrats d'investissement — resteraient sous la juridiction de la SEC pour l'émission primaire et le trading secondaire. Le projet reconnaît que certains actifs numériques peuvent commencer comme des titres (lorsqu'ils sont d'abord vendus dans une offre centralisée) mais se transformer ensuite en matières premières (une fois le réseau sous-jacent suffisamment décentralisé). Les agences devraient développer une orientation commune sur la manière et le moment où ces transitions se produisent.

Some sections include bracketed minority views from Democratic committee members, indiquant un désaccord sur quel comité a juridiction sur certaines dispositions. Par exemple, les Démocrates du Comité de l'Agriculture pensent que les dispositions sur l'immunité des développeurs blockchain appartiennent correctement à la supervision du Comité Bancaire. Ces différends juridictionnels devront être résolus avant que le projet de loi n'avance.

DeFi : La Question Non Résolue

Peut-être la caractéristique la plus notable du projet est ce qu'il laisse en suspens concernant la finance décentralisée (DeFi). Toute la section sur la supervision DeFi se lit actuellement "En recherche de plus de retours", avec de nombreuses dispositions entre crochets indiquant un débat en cours. Les protocoles DeFi — qui permettent le commerce, le prêt entre pairs et d'autres services financiers sans intermédiaires traditionnels — présentent des défis réglementaires uniques.

Les protocoles DeFi eux-mêmes devraient-ils être soumis à l'enregistrement s'ils facilitent le commerce de matières premières numériques ? Qu'en est-il des développeurs qui les construisent ? Les fournisseurs de liquidité qui les financent ? Les détenteurs de jetons de gouvernance qui votent sur les changements de protocole ? Ces questions manquent de réponses claires dans la loi traditionnelle sur les matières premières ou les titres, et les législateurs luttent encore pour les aborder sans étouffer l'innovation ou pousser le développement à l'étranger.

La prudence du projet sur le DeFi reflète une véritable incertitude quant à l'approche réglementaire appropriée. Des règles trop larges pourraient rendre impossible l'exploitation de protocoles décentralisés depuis les États-Unis, poussant l'innovation vers des juridictions plus favorables. Mais une exemption totale du DeFi pourrait créer d'énormes échappatoires réglementaires, permettant à des milliards de dollars de transiter au-delà de la portée des règles contre la fraude, le blanchiment d'argent et la protection des consommateurs.

Comment Cela Fonctionnera-t-il en Pratique ?

La Nouvelle Architecture Réglementaire

Si elle est adoptée, la législation créerait un paysage réglementaire fondamentalement différent pour les actifs numériques. La CFTC gagnerait une autorité statutaire explicite pour réguler les marchés à terme des matières premières numériques, dépassant sa juridiction actuelle sur les seuls dérivés. Cette expansion obligerait l'agence à construire entièrement de nouveaux cadres réglementaires, programmes d'examen, stratégies d'application et orientations pour l'industrie.

Les plates-formes de trading de matières premières numériques feraient face à un ensemble complet d'obligations. Elles devraient s'enregistrer auprès de la CFTC, mettre en place des contrôles anti-fraude et anti-manipulation, maintenir des enregistrements détaillés des transactions, séparer les actifs des clients du capital de l'entreprise, établir des programmes de cybersécurité robustes, adopter des mécanismes de résolution des litiges, et fournir des informations claires aux clients de détail sur les risques, les frais, et les conditions de service.

Les courtiers-agents opéreraient sous des règles séparées adaptées à leur rôle d'intermédiaires. Ils devraient satisfaire à des exigences de capital garantissant qu'ils peuvent remplir les obligations des clients, mettre en œuvre des systèmes de surveillance pour contrôler le comportement des employés, gérer les conflits d'intérêts et conserver les enregistrements de toutes les interactions et transactions des clients. Ces exigences reflètent, dans une certaine mesure, les obligations déjà imposées aux courtiers-titres par la SEC, mais seraient adaptées aux caractéristiques uniques des matières premières numériques.

Classification et la Question de la Décentralisation

L'aspect le plus conséquent du nouveau régime concerne comment les tokens sont classifiés. Selon la loi actuelle, la classification dépend souvent de jugements subjectifs sur si une vente de tokens constitue un contrat d'investissement. Le nouveau cadre établirait des critères plus objectifs, se concentrant sur des facteurs comme la décentralisation du réseau, le contrôle sur la gouvernance et l'attente de gains grâce aux efforts d'autres personnes.

Bitcoin et Ethereum qualifieraient clairement de matières premières numériques étant donné leur haut degré de décentralisation. Aucune entité unique ne contrôle aucun réseau, les deux ont une gouvernance distribuée et aucun ne dépend des efforts d'un émetteur central pour apprécier leur valeur. D'autres réseaux de preuve de travail et de preuve d'enjeu établis avec une distribution suffisante de validateurs qualifieraient probablement aussi.

Les tokens plus récents présentent une plus grande complexité. Un projet peut démarrer avec une équipe centralisée contrôlant la plupart des jetons de gouvernance, le rendant un contrat d'investissement (et donc un titre) sous la juridiction de la SEC. Au fil du temps, à mesure que l'équipe distribue les jetons plus largement et met en œuvre une gouvernance décentralisée, le projet pourrait passer à un statut de matière première numérique sous la supervision de la CFTC. Les agences devraient établir des directives claires sur le moment et la manière dont ces transitions se produisent.

Protections des Investisseurs et Divulgation

Les exigences de divulgation marqueraient un changement significatif pour l'industrie de la cryptographie. Les plates-formes de trading devraient fournir aux clients des informations détaillées sur comment les actifs sont détenus, si les fonds des clients sont assurés ou garantis (généralement non), la situation financière de la plate-forme, les conflits d'intérêts potentiels (comme le trading pour compte propre), et des barèmes de frais complets.

Ces divulgations devraient être claires, visibles et accessibles aux investisseurs de détail. La CFTC exigerait probablement que les plates-formes utilisent des explications en anglais simple plutôt que du jargon juridique ou technique dense. Les clients devraient reconnaître de manière affirmative comprendre les risques avant d'ouvrir des comptes, semblable au processus pour ouvrir des comptes de courtage traditionnels.

Les règles de garde et de séparation visent à prévenir un autre effondrement de type FTX. Les actifs des clients devraient être détenus séparément des fonds propres de la plate-forme, clairement identifiés comme la propriété des clients, et protégés des réclamations par les créanciers de la plate-forme en cas de faillite. Des attestations régulières par des auditeurs indépendants vérifieraient que les actifs des clients sont entièrement réservés et accessibles.

Mécanismes de Transition

La période de transition de 270 jours commencerait à l'entrée en vigueur. Pendant ce temps, la CFTC devrait émettre des règles finales intérimaires établissant des procédures d'enregistrement, des exigences de candidature, des normes de conformité et des priorités d'examen. Les plateformes existantes pourraient continuer à fonctionner en attendant l'approbation de leurs demandes d'enregistrement, créant un mécanisme de droits acquis qui empêche la perturbation du marché.

Les plates-formes devraient soumettre des demandes d'enregistrement complètes incluant des informations sur leur structure organisationnelle, le personnel clé, le arrangements de garde, les systèmes de cybersécurité, les ressources financières et les programmes de conformité. La CFTC examinerait les candidatures, demanderait des informations supplémentaires, effectuerait des examens des systèmes et contrôles des candidats, et accorderait ou refuserait l'enregistrement en fonction du respect par les candidats des normes légales et réglementaires.

Certaines entreprises pourraient être confrontées à des choix difficiles pendant la transition. Les plates-formes offrant actuellement à la fois des matières premières numériques et des tokens classés comme titres devraient soit séparer leurs opérations en entités distinctes (l'une enregistrée auprès de la CFTC, l'autre auprès de la SEC) soit choisir de se concentrer sur une classe d'actifs. Les coûts de conformité pourraient pousser les plateformes plus petites à se consolider ou à quitter le marché.

Contexte Mondial et Questions Transfrontalières

Le cadre américain devrait se coordonner avec les approches internationales, en particulier le règlement MiCA de l'UE. De nombreuses plates-formes de cryptographie opèrent à l'échelle mondiale, servant des clients dans plusieurs juridictions. Une plate-forme enregistrée auprès de la CFTC pour les clients américains pourrait simultanément opérer sous MiCA en Europe, la réglementation FCA au Royaume-Uni, et la supervision MAS à Singapour.

La coordination transfrontalière aborderait des questions telles que le partage d'informations entre régulateurs, la reconnaissance des approbations réglementaires étrangères, et la prévention de l'arbitrage réglementaire. La législation envisage explicitement les efforts d'harmonisation internationale, bien que les mécanismes spécifiques restent à développer par le biais de la réglementation des agences et d'accords bilatéraux ou multilatéraux.

La nature dominée par le dollar des marchés de la cryptographie donne aux États-Unis une influence disproportionnée. Les stablecoins comme USDC et USDT, qui sont indexés sur le dollar américain et largement utilisés dans le trading de cryptographie, tombent partiellement sous la juridiction réglementaire américaine quel que soit l'emplacement de la plate-forme émettrice. Cela crée une influence naturelle pour les régulateurs américains pour façonner les normes mondiales à travers leur cadre national.

Pourquoi Cela Compte : Implications pour l'Industrie, l'Innovation et les Marchés

Pour l'Industrie de la Cryptographie : La Fin de l'Incertitude Réglementaire?

L'industrie a longtemps soutenu que [la clarté réglementaire débloquerait l'innovation etSkip translation for markdown links:

Content : investissement](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Sans règles claires, de nombreuses institutions financières traditionnelles sont restées en retrait, peu disposées à risquer des actions d'application de la loi pour entrer sur les marchés gris. Les banques hésitaient à garder des crypto-actifs ou à offrir des services cryptographiques à leurs clients. Les investisseurs institutionnels ont limité leur exposition. Les processeurs de paiement ont évité de faciliter les transactions cryptographiques.

Un cadre clair de la CFTC pourrait changer ce calcul. Les banques pourraient proposer avec confiance des services de garde pour les matières numériques sans craindre l'application par la SEC pour la gestion de titres non enregistrés. Les bourses traditionnelles pourraient lister des produits de matières numériques aux côtés des actions et des obligations. Les fonds de pension et les dotations pourraient allouer des actifs crypto dans le cadre de portefeuilles diversifiés. Les réseaux de paiement pourraient intégrer les matières numériques dans leurs processus.

La protection explicite pour l'auto-gardiennage est d'une importance capitale pour les fondements philosophiques de la communauté crypto. Les défenseurs de la décentralisation considèrent la capacité de détenir ses propres clés - de contrôler les actifs numériques sans dépendre d'intermédiaires - comme fondamentale à l'objectif de la cryptomonnaie. En codifiant les droits d'auto-gardiennage dans la loi fédérale, la législation signale que la réglementation gouvernementale n'a pas besoin d'éliminer les propriétés peer-to-peer et sans confiance qui rendent la crypto distinctive.

Les protections pour les développeurs pourraient stimuler l'innovation open-source. Actuellement, les développeurs de logiciels font face à l'incertitude quant à savoir si la création de protocoles DeFi ou d'autres infrastructures crypto pourrait les soumettre à des règlements de transfert d'argent ou à d'autres responsabilités légales. Des abris sûrs clairs pour le simple travail de développement - par opposition à l'exploitation de plateformes ou de services - permettraient aux programmeurs de contribuer aux écosystèmes blockchain sans craindre une exposition légale involontaire.

Cependant, le nouveau régime imposerait également des coûts de conformité substantiels. L'enregistrement auprès de la CFTC nécessite de constituer des départements de conformité, de mettre en œuvre des systèmes de surveillance, d'embaucher du personnel juridique et de gestion des risques, et de se soumettre à des examens réguliers. Les petites plateformes pourraient peiner à se permettre ces dépenses, ce qui pourrait conduire à une consolidation du marché alors que seules les bourses bien financées peuvent répondre aux normes réglementaires.

Pour la Classification des Tokens : Marchandise vs. Sécurité

Le passage de la classification de sécurité à celle de marchandise transformerait l'économie des tokens et la structure du marché. Les offres de titres exigent une divulgation étendue, un enregistrement auprès de la SEC, des obligations de rapport continu et des restrictions sur les échanges. Ces exigences sont coûteuses et chronophages, c'est pourquoi de nombreux projets de tokens ont évité le marché américain ou ont limité les ventes de tokens aux investisseurs accrédités et aux acheteurs étrangers.

La classification en tant que marchandise réduirait considérablement ces barrières. Les matières numériques pourraient être offertes aux investisseurs de détail américains sans enregistrement de titres, bien que les plateformes aient toujours besoin d'un enregistrement auprès de la CFTC et que des règles de protection des clients s'appliquent. Les émetteurs de tokens pourraient être listés sur plusieurs plateformes simultanément sans naviguer dans les exigences spécifiques de listing des bourses. Le trading secondaire pourrait se dérouler plus librement, augmentant la liquidité et la découverte des prix.

Les modèles d'investissement en capital-risque changeraient probablement. Les VC ont été prudents quant au financement de projets de tokens en raison du risque que la SEC pourrait ultérieurement considérer les tokens comme des titres, exposant les investisseurs à la responsabilité de résiliation. Avec une classification des marchandises plus claire, l'argent de VC pourrait circuler plus librement vers des projets construisant sur des réseaux décentralisés, ce qui pourrait accélérer l'innovation dans DeFi, les applications Web3 et l'infrastructure blockchain.

Le cadre de classification affecterait également la manière dont les projets structurent la distribution de tokens. Plutôt que de mener des offres initiales de pièces qui ressemblent à des offres de titres, les projets pourraient lancer des tokens sur des blockchains fonctionnelles qui répondent aux critères de décentralisation dès le premier jour, se qualifiant immédiatement en tant que matières numériques. Cela pourrait encourager des pratiques de lancement plus responsables, car les projets devraient démontrer une véritable décentralisation plutôt que de concentrer le contrôle dans les équipes fondatrices.

Pour les Protections des Investisseurs : Un Tableau Contrasté

Les défenseurs des consommateurs craignent que le transfert de la surveillance à la CFTC ne puisse affaiblir les protections des investisseurs. L'agence s'est historiquement concentrée sur les marchés de dérivés institutionnels où les participants sont sophistiqués et bien dotés en ressources. Les investisseurs de détail dans les marchés au comptant crypto peuvent faire face à des vulnérabilités différentes, y compris une moindre capacité à évaluer les risques des plateformes, une plus grande susceptibilité à la fraude, et moins de ressources pour poursuivre des recours légaux.

Les exigences de divulgation et de garde dans le projet de loi traitent certaines préoccupations. La ségrégation obligatoire des fonds empêcherait les plateformes de jouer avec les actifs des clients. Des audits réguliers vérifieraient que les fonds des clients sont entièrement réservés. Des divulgations claires informeraient les investisseurs sur les risques, les frais et les conditions. Ces protections reflètent certains aspects de la réglementation des titres, bien qu'elles soient moins complètes que le régime de protection des investisseurs complet appliqué par la SEC.

Les pouvoirs d'application présentent une autre considération. La SEC peut engager des affaires de fraude en vertu des lois sur les titres qui prévoient des dommages triplés et d'autres recours forts pour les investisseurs. L'autorité de la CFTC en matière de fraude sur les marchandises est robuste mais structurée différemment. Les mécanismes d'actions collectives, les droits d'action privés, et le niveau de preuve requis peuvent différer selon que la conduite est contestée en tant que fraude sur titres ou fraude sur marchandises.

Les contraintes de ressources de la CFTC soulèvent des inquiétudes quant à la fréquence des examens et à la capacité d'application. Avec 700 employés supervisant tous les marchés de dérivés de commodités en plus du nouveau mandat crypto au comptant, l'agence pourrait avoir du mal à réaliser des examens réguliers de chaque plateforme enregistrée. Des examens moins fréquents signifient que les problèmes pourraient persister plus longtemps avant d'être détectés, permettant potentiellement à la fraude ou à la mauvaise conduite de causer des dommages substantiels avant l'intervention des régulateurs.

Pour la Structure du Marché : Échanges, DeFi, et Tokenization

Les échanges de cryptomonnaie feraient face aux changements opérationnels les plus immédiats. Les grandes plateformes comme Coinbase, Kraken et Gemini opèrent déjà avec une infrastructure de conformité substantielle, donc l'enregistrement auprès de la CFTC pourrait ne pas modifier fondamentalement leurs modèles d'affaires. Mais le cadre réglementaire formel fournirait légitimité et certitude légale qui pourraient étendre leurs services et leur base de clients.

Les échanges offshore font face à un calcul plus difficile. Les plateformes comme Binance, qui ont limité ou retiré leurs opérations aux États-Unis en raison de l'incertitude réglementaire, devraient décider si l'enregistrement auprès de la CFTC rend la réentrée sur le marché américain intéressante. L'attrait du vaste marché américain serait équilibré contre les coûts de la conformité, le risque d'application pour les comportements passés, et le potentiel pour d'autres juridictions d'offrir des conditions plus favorables.

Les protocoles DeFi posent la question la plus difficile. Le silence du projet sur la surveillance des DeFi laisse des incertitudes fondamentales non résolues. Les teneurs de marché automatisés qui facilitent les échanges de tokens pair-à-pair, les protocoles de prêt qui permettent d'emprunter contre des garanties crypto, et les protocoles de dérivés qui offrent une exposition synthétique aux matières fournissent tous des services similaires aux échanges régulés et aux courtiers. Devraient-ils être régulés de manière similaire ? Comment l'application fonctionnerait-elle contre des protocoles sans opérateur central ?

La tension entre innovation et régulation est la plus aiguë dans DeFi. Une régulation sévère pourrait rendre impossible l'offre de services décentralisés depuis les États-Unis, poussant le développement à l'étranger et minant le leadership américain dans la technologie blockchain. Mais laisser la DeFi complètement non régulée pourrait créer des risques systémiques, permettre une fraude massive ou une manipulation de marché, et miner les protections établies pour les plateformes centralisées.

La tokenisation des actifs traditionnels — actions, obligations, immobilier, matières — s'accélérerait probablement sous le nouveau cadre. Si le traitement réglementaire des titres tokenisés devient clair (supervision de la SEC) tandis que l'infrastructure pour l'échange d'actifs numériques devient plus robuste (plateformes régulées par la CFTC), les institutions financières pourraient agir plus agressivement pour émettre des produits tokenisés. Cela pourrait éventuellement transformer comment les titres sont émis, transférés et réglés.

Pour l'Innovation : Libérer le Potentiel ou Fardeau Réglementaire ?

Les défenseurs soutiennent que la clarté réglementaire elle-même est le catalyseur d'innovation le plus important. Les développeurs peuvent construire sans crainte d'actions coercitives. Les startups peuvent lever des fonds auprès d'investisseurs américains. Les grandes institutions financières peuvent entrer sur le marché sans risque juridique. Cette combinaison pourrait conduire à la prochaine vague d'adoption de la crypto, tout comme des règles claires sur Internet dans les années 1990 et 2000 ont permis aux services basés sur le web de prospérer.

Historiquement, les États-Unis ont été un leader en matière d'innovation financière et technologique grâce à leur combinaison de marchés de capitaux liquides, de culture entrepreneuriale, de l'état de droit solide et de clarté...Skip translation for markdown links.

Content: droits de propriété. Étendre ce cadre aux actifs numériques pourrait renforcer la dominance américaine dans la technologie blockchain, l'infrastructure des cryptomonnaies et les services crypto-financiers. L'alternative — hostilité réglementaire ou incertitude prolongée — risque de laisser d'autres pays prendre le leadership dans ce que beaucoup considèrent comme une technologie transformatrice.

Les critiques rétorquent que une réglementation excessive pourrait étouffer l'expérimentation. Les exigences d'enregistrement, les coûts de conformité et les règles prescriptives sur la structure du marché pourraient figer l'industrie dans sa forme actuelle, empêchant le type d'itération rapide qui a caractérisé la première décennie du crypto. Les projets les plus innovants pourraient simplement se lancer à l'étranger, au-delà de la portée réglementaire des États-Unis, privant les investisseurs et développeurs américains de participation.

L'impact sur la conception des tokens pourrait avoir des effets ambivalents. Des règles claires sur ce qui qualifie de marchandise numérique versus un titre détermineraient comment les projets structurent la gouvernance, distribuent les tokens et mettent en œuvre des incitations économiques. Certains designs pourraient devenir plus courants car ils répondent aux exigences réglementaires. D'autres pourraient être abandonnés comme non conformes. Que cet effet de canalisation aide ou entrave l'innovation dépend de l'alignement des catégories réglementaires avec les utilisations productives de la technologie.

Risques et Défis

Obstacles Institutionnels et Politiques

Les contraintes de ressources de la CFTC représentent la préoccupation la plus souvent citée. Le sénateur Booker a explicitement souligné ce problème dans sa déclaration accompagnant la diffusion du projet. Avec environ 700 employés, l'agence supervise actuellement les marchés dérivés pour les matières premières agricoles, les métaux, les produits énergétiques, les taux d'intérêt, les actions et les devises. Ajouter la supervision de l'ensemble du marché spot des cryptomonnaies — potentiellement évalué en milliers de milliards de dollars avec des millions de participants au détail — multiplierait les responsabilités de l'agence.

Le mécanisme de financement dans le projet de loi — des frais d'enregistrement plafonnés à 40 millions de dollars par an — pourrait ne pas suffire. La SEC dépense des centaines de millions de dollars chaque année pour les examens et l'application liés aux courtiers-négociants, aux bourses et aux plateformes de négociation. La CFTC devrait développer une capacité similaire pour les marchés crypto, notamment en embauchant du personnel spécialisé comprenant la technologie blockchain, en développant des systèmes de surveillance pour détecter la manipulation du marché et en effectuant des examens de dizaines de plateformes enregistrées.

Des obstacles politiques se profilent. La sénatrice Elizabeth Warren et certains démocrates progressistes ont exprimé une forte opposition au transfert de la supervision à la CFTC, arguant que cela affaiblirait la protection des investisseurs. Warren a décrit le crypto comme étant infesté de fraudes, de blanchiment d'argent et d'abus, et elle préfère maintenir l'autorité de la SEC avec ses outils d'application plus robustes et des protections des investisseurs.

Les investissements personnels de l'ancien président Trump dans le crypto créent des complications politiques. Les critiques soutiennent que les participations de sa famille dans des initiatives crypto représentent des conflits d'intérêts qui pourraient biaiser les préférences réglementaires de son administration. Les démocrates pourraient exiger de fortes dispositions sur les conflits d'intérêts, une supervision indépendante de la création des règles, ou d'autres garanties comme condition de soutien de la législation.

Risques de Classification et Ambiguïté Résiduelle

Malgré l'effort pour établir des définitions claires, les différends de classification continueraient inévitablement. La frontière entre les marchandises numériques et les titres dépend de facteurs comme la décentralisation, le contrôle et l'attente de profits provenant des efforts d'autrui. Ces facteurs peuvent être ambigus et évoluent avec le temps à mesure que les projets se développent.

Un token pourrait être émis initialement par une offre centralisée constituant un titre, mais plus tard passer à un statut de marchandise à mesure que le réseau se décentralise. La législation envisage cette possibilité mais laisse des détails cruciaux à la création de règles par les agences. Quand exactement la transition se produit-elle ? Qui détermine si la décentralisation suffisante a été atteinte ? Que se passe-t-il si les agences ne sont pas d'accord?

Le test de décentralisation lui-même pose des défis. Combien de validateurs ou de nœuds sont requis ? Que se passe-t-il si le contrôle est théoriquement distribué mais effectivement concentré par des coalitions de vote ou des incitations économiques ? Qu'en est-il des protocoles de couche 2 construits au-dessus de couches de base décentralisées ? Ces questions ne trouvent pas de réponses évidentes et nécessiteront que les agences développent des orientations détaillées et techniquement sophistiquées.

Les projets pourraient se structurer spécifiquement pour se qualifier de marchandises numériques, potentiellement en jouant avec les règles. Un projet pourrait distribuer largement des tokens et mettre en œuvre une gouvernance décentralisée sur le papier tout en maintenant un contrôle de facto par d'autres mécanismes. Détecter et traiter de tels arrangements nécessiterait des jugements réglementaires qui pourraient eux-mêmes devenir des sources de litiges et d'incertitudes.

Coûts de Conformité et Fragmentation du Marché

Les exigences en matière d'enregistrement et de conformité imposeraient des coûts substantiels, particulièrement sur les petites plateformes. Construire des systèmes de surveillance anti-fraude, tenir de détails | enregistrements de transactions, mettre en œuvre la ségrégation des fonds, effectuer des audits réguliers et doter les départements de conformité en personnel nécessitent tous un investissement en capital significatif. Les plateformes pourraient devoir dépenser des millions de dollars annuellement pour maintenir la conformité réglementaire.

Ces coûts pourraient entraîner une consolidation du marché. Les grandes bourses bien financées comme Coinbase pourraient absorber les dépenses de conformité comme un coût de faire des affaires, potentiellement renforçant leur position concurrentielle. Les petites plateformes avec un volume de transactions plus faible pourraient trouver ces coûts prohibitifs, les obligeant à quitter le marché, à fusionner avec de plus grands concurrents ou à déplacer leurs opérations à l'étranger.

Les conflits entre États et fédéral pourraient créer une complexité supplémentaire. Certains États ont adopté leurs propres réglementations sur les cryptomonnaies par le biais de lois sur les transmetteurs d'argent, des statuts de protection des consommateurs et des règles étatiques sur les titres. Une plateforme enregistrée auprès de la CFTC pour le commerce de marchandises numériques pourrait encore devoir se conformer à des exigences étatiques variées, créant un patchwork d'obligations qui se chevauchent. Le projet de loi ne préempte pas le droit étatique, laissant cette tension non résolue.

Les enjeux transfrontaliers compliquent encore les défis. Une plateforme basée aux États-Unis avec un enregistrement CFTC pourrait faire face à des exigences différentes en Europe en vertu de MiCA, au Royaume-Uni selon les règles FCA, et en Asie sous divers cadres régionaux. Maintenir la conformité avec plusieurs régimes réglementaires simultanément nécessite une infrastructure juridique sophistiquée et pourrait forcer les plateformes à fragmenter leurs opérations géographiquement.

Risques d'Innovation et Migration Offshore

Des réglementations restrictives pourraient pousser l'innovation au-delà des frontières américaines. Si les coûts de conformité sont trop élevés ou les règles trop restrictives, les développeurs et startups pourraient simplement s'établir dans des juridictions plus favorables. Des pays comme Singapour, la Suisse et les Émirats Arabes Unis ont activement courtisé les entreprises de crypto avec des règles claires, des incitations fiscales et des processus d'approbation simplifiés.

Le problème DeFi est particulièrement aigu. Si les protocoles DeFi font face aux mêmes exigences d'enregistrement et de conformité que les plateformes centralisées, les développeurs pourraient conclure que construire des systèmes décentralisés depuis les États-Unis est impraticable. Ils pourraient se déplacer vers des juridictions avec des approches favorables à DeFi ou concevoir leurs protocoles pour être réellement décentralisés et ingouvernables, opérant au-delà de la portée de tout système réglementaire.

Les émetteurs de tokens pourraient se lancer à l'étranger pour éviter les différends de classification et les fardeaux de conformité. Plutôt que de naviguer dans les complexités de la classification de marchandise versus titre aux États-Unis, les projets pourraient mener des ventes de tokens exclusivement à des investisseurs non américains, établir des opérations dans des juridictions favorables au crypto, et construire des bases d'utilisateurs mondiales qui excluent les Américains. Cela priverait les investisseurs et développeurs américains de participation à des innovations potentiellement précieuses.

Le risque de dépassement réglementaire s'étend également à l'innovation financière traditionnelle. Si les banques trouvent la garde des cryptomonnaies trop compliquée ou risquée sous le nouveau cadre, elles pourraient éviter d'offrir de tels services malgré la demande des clients. Si les réseaux de paiement décident que la conformité CFTC est trop lourde, ils pourraient refuser de faciliter les transactions cryptos. Le résultat pourrait être un régime réglementaire qui permet théoriquement l'innovation crypto mais la rend dans la pratique trop difficile à poursuivre.

Lacunes d'Exécution et Risques Systémiques

L'ancien président de la CFTC, Timothy Massad, a averti que le nouveau régime pourrait créer des lacunes d'exécution, en particulier autour de la protection des consommateurs. L'accent mis par la CFTC sur l'exécution a historiquement été centré sur la manipulation du marché, la fraude dans le commerce de dérivés et les violations d'enregistrement. Ses pouvoirs de protection des consommateurs sur les marchés des marchandises spot sont moins développés que le cadre de protection des investisseurs de la SEC.

L'agence devrait développer de nouvelles…Content: investisseurs. Cela inclut des systèmes pour recevoir et enquêter sur les plaintes des clients, examiner les plateformes pour la conformité avec les exigences de divulgation et de garde, détecter les systèmes de Ponzi et autres fraudes, et poursuivre des affaires qui impliquent souvent des petites pertes individuelles mais un préjudice agrégé important.

Les préoccupations relatives au risque systémique persistent. Les marchés de la crypto ont connu des défaillances spectaculaires, du piratage de Mt. Gox à l'effondrement de FTX. Le nouveau cadre aborde certaines vulnérabilités grâce à la ségrégation des fonds et aux exigences de garde. Mais les interconnexions entre plateformes, l'opacité des protocoles DeFi, et le potentiel de contagion rapide lorsque la confiance s'effrite posent tous des risques systémiques continus que la régulation des matières premières peut ne pas pleinement aborder.

La nature mondiale des marchés de la crypto complique l'application des réglementations. Les mauvais acteurs peuvent opérer depuis des juridictions hors de portée des États-Unis, servir des clients américains via des VPN et des services proxy, et déplacer des actifs à travers des chaînes et des mixeurs pour échapper à la détection. Les capacités de coordination internationale de la CFTC auraient besoin d'un renforcement considérable pour surveiller efficacement les marchés mondiaux de la crypto qui touchent les investisseurs américains.

Perspective mondiale : comment les États-Unis s'intègrent dans le monde

MiCA de l'UE : un modèle complet

Le règlement de l'Union européenne sur les marchés des crypto-actifs représente le cadre réglementaire crypto le plus complet au monde. MiCA est devenu pleinement applicable dans les 27 États membres de l'UE le 30 décembre 2024, établissant des règles harmonisées pour les émetteurs de crypto-actifs et les prestataires de services. La réglementation couvre les exigences d'autorisation, les conditions d'exploitation, les mesures de protection des consommateurs et la prévention des abus de marché.

MiCA classe les actifs numériques en trois catégories : les jetons référencés par des actifs (stablecoins adossés à des paniers d'actifs), les jetons de monnaie électronique (stablecoins indexés sur des monnaies fiduciaires uniques), et les autres crypto-actifs (y compris les jetons d'utilité et les actifs numériques non classifiés). Chaque catégorie fait face à des exigences adaptées. Les émetteurs de stablecoins doivent maintenir des réserves liquides, publier régulièrement des divulgations, satisfaire aux exigences de capital, et être supervisés par l'Autorité bancaire européenne s'ils atteignent certains seuils de taille.

Les prestataires de services de crypto-actifs (CASP) doivent obtenir des licences des régulateurs nationaux pour opérer dans l'UE. Les CASP licenciés bénéficient de droits de passeport, leur permettant d'opérer dans tous les États membres sans autorisations séparées dans chaque pays. Les services couverts incluent l'exploitation d'échanges, la garde, la gestion de portefeuille, le conseil en investissement, et l'exécution d'ordres. Les exigences incluent des normes de gouvernance, la résilience opérationnelle, la protection des clients, et la prévention des abus de marché.

La mise en œuvre de MiCA a inclus des périodes de transition permettant aux prestataires existants de s'adapter. Les États membres pouvaient adopter des dispositions de droits acquis permettant aux prestataires de services déjà opérant sous la loi nationale de continuer pendant jusqu'à 18 mois tout en recherchant l'autorisation MiCA. Cette approche graduelle vise à éviter les perturbations du marché tout en assurant la conformité.

Les impacts précoces ont été significatifs. Plusieurs stablecoins non conformes ont été retirés des bourses européennes alors que les CASP s'efforcent de restreindre l'accès aux jetons émis par des entités sans autorisation appropriée de l'UE. L'Autorité européenne des marchés financiers (ESMA) a déclaré que les restrictions sur les stablecoins non conformes à MiCA devraient être complètes, avec une conformité totale attendue d'ici la fin du premier trimestre 2025.

Approches du Royaume-Uni, de Singapour et de l'Asie

Le modèle de la Financial Conduct Authority du Royaume-Uni a développé un modèle de « même risque, même régulation » pour les actifs crypto. Les entreprises de crypto doivent répondre à des normes similaires à celles des institutions financières traditionnelles, y compris les exigences de capital, les normes de gouvernance, et les mesures de protection des consommateurs. L'approche cherche à intégrer la crypto dans le cadre réglementaire financier existant plutôt que de créer un régime entièrement nouveau.

Le Royaume-Uni développe des règles spécifiques pour les stablecoins, à la suite du succès de la GENIUS Act aux États-Unis et de MiCA dans l'UE. La FCA a également lancé des bacs à sable pour les produits crypto innovants, permettant aux entreprises de tester de nouveaux services sous supervision réglementaire avant le lancement complet sur le marché. Cette approche équilibrée vise à favoriser l'innovation tout en maintenant la surveillance et en protégeant les consommateurs.

L'Autorité Monétaire de Singapour (MAS) a établi un cadre sophistiqué mettant l'accent sur les exigences de réserve, les audits réguliers, et la garde de niveau institutionnel pour les prestataires de services crypto. La Payment Services Act régule les services de paiement crypto, tandis que le Securities and Futures Act couvre les jetons de sécurité. La MAS a finalisé des cadres pour les stablecoins avec un accent particulier sur les stablecoins systémiques pouvant affecter la stabilité financière.

Singapour courtise activement les entreprises de crypto à travers des règles claires, des délais de licence raisonnables, et un traitement fiscal favorable aux entreprises. Des échanges et des projets majeurs ont établi des opérations à Singapour, attirés par la certitude réglementaire et le soutien gouvernemental à l'innovation en technologie financière. L'approche équilibre l'ouverture à l'innovation avec des normes robustes de lutte contre le blanchiment d'argent et à la protection des consommateurs.

Hong Kong a lancé des bacs à sable réglementaires pour les actifs numériques, permettant de tester de nouveaux produits sous supervision. La Commission des services financiers et des valeurs mobilières licence les échanges crypto et exige qu'ils respectent des normes pour la garde, la cybersécurité, et la protection des investisseurs. L'approche de Hong Kong reflète sa position de centre financier majeur cherchant à maintenir sa pertinence dans l'ère des actifs numériques.

Le Japon, l'un des premiers pays à réglementer les échanges de crypto-monnaies, dispose de cadres matures couvrant l'octroi de licences d'échange, l'émission de stablecoins et les exigences de garde. L'Agence des services financiers supervise les entreprises crypto, exigeant l'enregistrement, des audits réguliers, et la conformité avec les règles anti-blanchiment d'argent. L'expérience du Japon — y compris les leçons tirées de l'effondrement de Mt. Gox — a informé son approche réglementaire prudente mais sophistiquée.

Les Émirats Arabes Unis : une concurrence agressive

Les Émirats Arabes Unis, particulièrement Dubaï, se sont positionnés comme un centre crypto mondial à travers l'innovation réglementaire agressive et les incitations commerciales. L'Autorité de Régulation des Actifs Virtuels de Dubaï (VARA) a établi des règles claires pour les entreprises de crypto tout en offrant un traitement fiscal favorable et des processus d'approbation simplifiés.

Le cadre de la VARA s'aligne avec de nombreux principes de MiCA tout en maintenant une flexibilité pour attirer les entreprises. Les entités licenciées peuvent offrir une gamme complète de services crypto, y compris l'exploitation d'échanges, la garde, les services de conseil, et les prêts. L'approche de Dubaï combine une réglementation claire avec des politiques favorables aux entreprises, créant un environnement attractif pour les startups crypto et les entreprises établies cherchant une flexibilité opérationnelle.

Le succès des Émirats Arabes Unis dans l'attraction d'entreprises crypto souligne la dynamique compétitive de la réglementation mondiale. Les pays qui établissent des cadres clairs et équilibrés tôt peuvent capturer une part de marché significative alors que les entreprises se relocalisent vers des juridictions favorables. Les gains des ÉAU sont venus en partie aux dépens de régions avec des environnements réglementaires incertains ou hostiles.

Implications pour l'harmonisation internationale

La diversité des approches mondiales crée à la fois des défis et des opportunités. Les marchés de la crypto sont intrinsèquement mondiaux — les jetons se négocient 24/7 à travers les frontières, les utilisateurs accèdent aux plateformes depuis n'importe où avec internet, et les flux de capitaux circulent librement à travers les juridictions. Les réglementations divergentes créent une complexité de conformité mais permettent aussi l'arbitrage réglementaire et l'expérimentation.

Si les États-Unis établissent un cadre dirigé par la CFTC tandis que l'UE maintient MiCA et l'Asie poursuit diverses approches, les plateformes devront naviguer simultanément dans plusieurs régimes. Cela pourrait être gérable pour les grandes entreprises bien dotées en ressources mais prohibitif pour les petites startups. Le résultat pourrait être un marché de la crypto dominé par quelques plateformes mondiales capables de supporter une conformité complète tandis que de plus petits acteurs régionaux servent les marchés locaux.

Les efforts de coordination internationale bénéficieraient du leadership des États-Unis. Le Conseil de Stabilité Financière, l'Organisation Internationale des Commissions de Valeurs et d'autres organismes internationaux ont développé des principes de haut niveau pour la réglementation crypto. L'adoption d'un cadre clair par les États-Unis permettrait aux régulateurs américains de façonner activement les normes mondiales plutôt que de réagir à des cadres développés ailleurs.

Inversement, si les États-Unis tardent à établir des règles claires, d'autres juridictions pourraient définir la norme. MiCA influence déjà les discussions en Amérique latine, en Afrique, et dans d'autres régions envisageant la réglementation de la crypto. Le rôle de définition des normes pourrait se déplacer vers l'Europe, diminuant l'influence des États-Unis sur l'évolution des marchés mondiaux des actifs numériques.

Ce qu'il faut surveiller : indicateurs et calendrier

Jalons législatifs et calendrier

Le projet de loi Boozman-Booker représente la première étape d'un long processus législatif.Senate vote can take place. Stakeholders should remain engaged in the process, providing feedback to ensure the final framework balances innovation with necessary oversight.

Le processus législatif au Sénat connaît des retards récurrents. Le président Trump avait initialement demandé une législation d'ici août 2025, mais ce délai est passé, laissant seul le GENIUS Act (législation sur les stablecoins) adopté. Les objectifs ultérieurs de septembre et novembre ont également été dépassés. Les prévisions actuelles suggèrent une possible action d'ici la fin de 2025 ou début 2026.

Si le Sénat approuve sa version, il faudra réconcilier les différences avec le CLARITY Act de la Chambre. Cela pourrait se faire par le biais d'un comité de conférence formel qui négocierait un projet de loi de compromis, ou par l'acceptation par une chambre de la version de l'autre avec modifications. Étant donné la complexité technique et les sensibilités politiques en jeu, cette réconciliation pourrait prendre des mois.

Indicateurs à surveiller dans l'industrie

Les schémas d'enregistrement révéleraient les réactions du marché au nouveau cadre. Si mis en œuvre, il faudrait suivre combien de plateformes s'enregistrent auprès de la CFTC pendant la période de transition, quelles plateformes choisissent de se concentrer uniquement sur les matières premières numériques plutôt que de maintenir à la fois des offres de matières premières et de sécurité, et si de nouveaux entrants lancent des plateformes spécifiquement conçues pour le régime de la CFTC.

Les décisions de classification des tokens fourniraient des données cruciales sur le fonctionnement pratique du cadre matière première contre sécurité. Les questions clés incluent quels tokens la CFTC et la SEC acceptent comme matières premières numériques, comment les projets structurent-ils les lancements de tokens pour se qualifier pour un traitement de matière première, et si les différends de classification entraînent des litiges qui clarifient ou embrouillent les normes juridiques.

Les actions d'application démontreraient les priorités réglementaires et la capacité. L'application précoce indiquerait si la CFTC se concentre principalement sur la prévention de la fraude, la manipulation de marché, la conformité à l'enregistrement, ou d'autres priorités. La fréquence et l'ampleur de l'application révéleraient également si l'agence dispose de ressources adéquates ou est débordée par son nouveau mandat.

Les métriques de marché, y compris les prix des actifs numériques, les volumes de trading et les flux de capitaux, refléteraient la confiance de l'industrie. Si la clarté réglementaire stimule l'adoption institutionnelle, on pourrait observer des volumes de trading accrus sur les plateformes régulées, une croissance des produits financiers liés aux cryptos, et des flux de capitaux des investisseurs institutionnels vers les actifs numériques. Inversement, des volumes en baisse ou des sorties de capitaux pourraient signaler que les coûts de conformité dépassent les bénéfices escomptés.

Les tendances d'investissement VC indiqueraient si le cadre encourage l'innovation. Une augmentation du financement des startups crypto basées aux États-Unis suggérerait que la clarté réglementaire libère les investissements. Une préférence continue pour les projets offshore ou une activité VC crypto en déclin pourrait indiquer que les réglementations restent trop incertaines ou contraignantes.

Signaux du marché et positionnement global

Les développements internationaux façonneraient la compétitivité des États-Unis. Les questions clés incluent si les plateformes majeures étendent leurs opérations aux États-Unis ou se déplacent vers d'autres juridictions, si les émetteurs de tokens choisissent de lancer aux États-Unis ou évitent les marchés américains, et si le leadership américain dans la technologie blockchain se renforce ou s'érode.

Les cotations mondiales de tokens et de produits crypto démontreraient l'intégration ou la fragmentation du marché. Les tokens lancés sous les règles américaines se listent-ils également sur les plateformes européennes sous MiCA? Les échanges asiatiques acceptent-ils des actifs régulés par la CFTC? Les réponses révéleraient si les cadres réglementaires sont compatibles ou créent des silos fragmentant les marchés mondiaux.

L'adoption des stablecoins indiquerait l'impact pratique du GENIUS Act et des potentielles réglementations de matières crypto. La croissance des stablecoins libellés en dollars américains émis par des entités conformes au GENIUS validerait l'approche réglementaire. La migration vers des stablecoins non américains ou une utilisation décroissante des stablecoins pourrait suggérer un excès réglementaire.

Les métriques d'activité des développeurs comme les commits GitHub sur les projets blockchain basés aux États-Unis, la fréquentation des conférences et hackathons crypto américains, et la localisation des sièges sociaux de startups blockchain révéleraient si les États-Unis maintiennent leur position en tant que centre de l'innovation crypto. Une fuite des cerveaux vers des juridictions plus favorables serait un signal préoccupant.

Scénarios d'échec et alternatives

Si la législation échoue à progresser, le statu quo d'incertitude réglementaire persisterait. La SEC continuerait d'affirmer une large juridiction sur la plupart des tokens en tant que valeurs mobilières. La CFTC conserverait une autorité limitée sur les dérivés mais manquerait de pouvoirs explicites sur les marchés au comptant. Les actions d'application continueraient de définir les limites à travers des litiges plutôt que par la législation.

L'échec pourrait également entraîner une fragmentation réglementaire au niveau des États. Certains États pourraient adopter leurs propres cadres crypto complets, créant un patchwork de réglementations variables similaires aux règlements de confidentialité des données au niveau des États. Ce résultat serait onéreux pour les entreprises opérant à l'échelle nationale et pourrait désavantager la compétitivité américaine à l'échelle mondiale.

Un succès législatif partiel reste possible. Le Congrès pourrait adopter seulement certaines dispositions, comme des améliorations du financement de la CFTC ou des réglementations sur les stablecoins, tout en laissant des questions plus larges sur la structure du marché non résolues. Cette approche incrémentale pourrait créer un élan pour une action future tout en abordant les problèmes les plus urgents.

La réglementation par les agences pourrait en partie combler le vide si la législation est au point mort. La CFTC et la SEC pourraient émettre des directives conjointes clarifiant leurs juridictions respectives, établissant des procédures de coordination et offrant une plus grande certitude réglementaire par des actions administratives plutôt que législatives. Bien que moins complet qu'une réforme statutaire, une meilleure coopération entre les agences pourrait réduire l'incertitude.

Conclusion : Un moment décisif pour les marchés des actifs numériques

Le transfert proposé de la surveillance des cryptomonnaies de la SEC à la CFTC représente l'un des changements réglementaires les plus conséquents dans l'histoire récente des actifs numériques. En cas de mise en œuvre, le cadre Boozman-Booker établirait la première structure fédérale complète pour les marchés des matières numériques au comptant, résoudrait des années d'incertitude juridictionnelle et positionnerait les États-Unis pour rivaliser à l'échelle mondiale dans la technologie blockchain et les services financiers crypto.

Les implications s'étendent bien au-delà de la bureaucratie réglementaire. La classification des tokens en tant que matières premières plutôt que valeurs mobilières transformerait la manière dont les projets lèvent des capitaux, conçoivent des structures de gouvernance et interagissent avec les investisseurs. L'enregistrement des exchanges légitimerait les plateformes de trading crypto tout en imposant une surveillance significative et une protection des consommateurs. Des règles claires pour la garde, la divulgation et les opérations permettraient aux institutions financières traditionnelles d'entrer sur les marchés crypto en toute confiance.

Cependant, des incertitudes significatives demeurent. Les contraintes de ressources de la CFTC soulèvent des questions légitimes sur la capacité de l'agence à surveiller efficacement le vaste marché crypto avec son personnel et son budget actuels. La réglementation DeFi reste en grande partie non abordée, laissant des milliards de dollars de transactions décentralisées dans une situation juridique floue. Les différends sur la classification se poursuivront inévitablement à mesure que les projets testeront les limites entre matières et valeurs mobilières.

Le contexte mondial ajoute de l'urgence. Le cadre MiCA de l'UE a créé une clarté réglementaire pour les marchés crypto européens, attirant les entreprises et établissant l'Europe comme un potentiel créateur de normes. Singapour, les Émirats arabes unis et d'autres juridictions ont développé des approches sophistiquées qui équilibrent l'innovation et la surveillance. Les États-Unis risquent de perdre leur leadership historique en innovation financière s'ils continuent à tarder à établir des règles claires.

Pour les participants aux marchés crypto — qu'il s'agisse de développeurs construisant des protocoles blockchain, d'entrepreneurs lançant des projets de tokens, d'investisseurs allouant des actifs numériques, ou d'institutions financières traditionnelles envisageant des services crypto — les prochains mois seront cruciaux. Les règles établies maintenant définiront comment les marchés des actifs numériques évolueront au cours de la prochaine décennie. Ils détermineront si la crypto atteint une adoption grand public ou reste une classe d'actifs de niche, si l'innovation prospère ou se déplace à l'étranger, et si les États-Unis maintiennent leur position en tant que centre de la finance mondiale ou cèdent du terrain à des concurrents internationaux.

Le projet de loi est précisément cela — un projet. Des négociations substantielles, des amendements et des raffinements sont à venir avant que toute vote du Sénat puisse avoir lieu. Les parties prenantes doivent rester engagées dans le processus, fournissant des retours pour garantir que le cadre final équilibre l'innovation avec la surveillance nécessaire.Le projet de loi atteint le bureau du président. Les parties prenantes de l'industrie feront pression pour des dispositions favorables. Les défenseurs des consommateurs pousseront pour des protections plus fortes. Les membres du Congrès chercheront à répondre aux préoccupations des électeurs et aux considérations politiques. Le produit final, s'il émerge, pourrait différer de manière significative de la proposition actuelle.

Ce qui semble certain, c'est que l'ère de l'ambiguïté réglementaire touche à sa fin. Que ce soit par le biais du cadre Boozman-Booker, d'une approche législative alternative, ou d'une combinaison de lois et de règlementations d'agences, les États-Unis établiront des règles plus claires pour les marchés des crypto-monnaies. La question n'est pas de savoir s'il faut réglementer, mais comment — et si l'approche choisie favorisera l'innovation, la concurrence et la protection des investisseurs qui ont historiquement caractérisé les marchés financiers américains.

Pour les lecteurs de l'écosystème crypto, c'est un moment qui exige attention, engagement et préparation. Suivez de près les développements législatifs. Participez aux processus de commentaires. Préparez l'infrastructure de conformité pour répondre aux exigences probables. Considérez comment différents résultats réglementaires affecteraient les modèles d'affaires et les stratégies. Les décisions prises à Washington cette année façonneront l'industrie pour les années à venir.

La révolution des crypto-monnaies a toujours été plus qu'une simple question de technologie. Il s'agissait de réimaginer comment la valeur est stockée, transférée et gouvernée. Le cadre réglementaire qui émerge maintenant déterminera si cette révolution se déroule sur le sol américain, selon les règles américaines, avec la participation américaine — ou si elle prend forme ailleurs, les États-Unis relégués aux coulisses de l'une des innovations financières les plus transformatrices de l'ère numérique.