Les émetteurs de stablecoins sont discrètement devenus parmi les plus grands détenteurs de dette publique américaine à court terme, avec Circle, Tether, et d'autres grands fournisseurs détenant plus de 120 milliards de dollars en bons de Trésor et autres instruments au milieu de l'année 2025. Cette enquête approfondie examine comment la quête de l'industrie crypto pour des dollars numériques stables a créé un pipeline financier direct entre la finance décentralisée et les opérations monétaires de la Réserve Fédérale.

Lorsque Circle a publié son attestation de réserve de juillet 2024, les observateurs crypto ont remarqué quelque chose qui aurait semblé improbable trois ans auparavant. La société derrière l'USD Coin (USDC), le deuxième plus grand stablecoin par capitalisation boursière, a déclaré détenir 28,6 milliards de dollars dans son fonds de réserve. De ce total, 28,1 milliards de dollars étaient investis dans des obligations du Trésor américain à court terme et des accords de rachat inversé à la Réserve Fédérale. Les 500 millions de dollars restants étaient constitués de dépôts en espèces dans des institutions financières réglementées.

Cette composition représente plus qu'une gestion prudente des réserves. Elle démontre comment l'industrie des stablecoins s'est transformée en un conduit spécialisé pour la dette publique américaine, fonctionnant largement en dehors de la supervision bancaire traditionnelle tout en générant des milliards de revenus grâce à l'écart entre les intérêts presque nuls payés aux détenteurs de stablecoins et les rendements obtenus sur les instruments du Trésor.

Les chiffres racontent une histoire frappante. Tether, l'émetteur de l'USDT et le plus grand stablecoin mondial avec environ 120 milliards de dollars en circulation en octobre 2024, a révélé dans son rapport de transparence du T2 2024 qu'environ 84,5% de ses réserves étaient composées de liquidités, équivalents de liquidités, et bons du Trésor à court terme. À cette échelle et composition, Tether seul se classerait parmi les 20 premiers détenteurs de dette publique américaine, surpassant les avoirs du Trésor de nombreux États souverains.

À travers l'écosystème des stablecoins, ce schéma se répète. Paxos, la société fiduciaire réglementée qui émet le USDP et gère les réserves pour le BUSD de Binance avant sa liquidation, a maintenu une exposition quasi totale au Trésor depuis 2021. Même les nouveaux entrants poursuivant différents mécanismes de stabilité se retrouvent attirés par la dette publique. Ethena Labs, qui a lancé son dollar synthétique USDe fin 2023, utilise des positions dérivées neutres au delta mais maintient néanmoins une exposition aux bons du Trésor comme partie intégrante de sa stratégie de soutien durant les périodes de taux de financement négatifs.

Cette convergence sur les instruments du Trésor n'est pas fortuite. Elle reflète une réalité économique fondamentale qui a redéfini la relation de la crypto avec la finance traditionnelle : les stablecoins sont devenus, en pratique, des fonds de marché monétaire non assurés avec des fonctionnalités de rachat instantané, opérant sur des rails blockchain et générant d'importants profits provenant de l'écart entre leur coût de capital (pratiquement nul, puisque la plupart des stablecoins ne paient pas d'intérêt) et le taux sans risque sur les titres du gouvernement à court terme.

Les implications vont bien au-delà de la crypto. Lorsque l'émission nette de nouveaux stablecoins a augmenté d'environ 40 milliards de dollars au premier semestre 2024 (données CoinGecko), ce capital a principalement afflué vers les marchés du Trésor, comprimant les rendements des bons du Trésor et influençant la dynamique des marchés repo. Inversement, lors des ralentissements du marché crypto où les rachats de stablecoins s'accélèrent, des milliards en positions de Trésor doivent être liquidés, amplifiant potentiellement la volatilité des marchés monétaires. Le secteur des stablecoins s'est en fait inséré dans les rouages de la transmission de la politique monétaire des États-Unis, créant des boucles de rétroaction que les banquiers centraux commencent à peine à étudier.

Ci-dessous, nous plongeons profondément dans comment cette monétisation silencieuse a eu lieu, qui en bénéficie, quels risques elle crée, et pourquoi la fusion des rails crypto et des marchés de la dette gouvernementale représente l'un des développements les plus conséquents mais sous-examinés de la finance numérique. L'histoire implique la mécanique de la gestion des réserves, l'économie de la capture de rendement, l'émergence de produits de trésorerie tokenisés, et un appareil réglementaire en lutte pour suivre une innovation qui brouille les limites entre les titres, les devises, et les systèmes de paiement.

Stablecoins et "Réserves"

Pour comprendre comment les stablecoins sont devenus des vecteurs pour l'exposition au Trésor, nous devons d'abord établir ce que sont les stablecoins, comment ils maintiennent leurs parités, et ce que "réserves" signifie réellement dans ce contexte.

Au niveau le plus fondamental, un stablecoin est une cryptomonnaie conçue pour maintenir une valeur stable par rapport à un actif de référence, le plus souvent le dollar américain. Contrairement au Bitcoin ou à l'Ethereum, dont les prix fluctuent en fonction de l'offre et de la demande du marché, les stablecoins visent à s'échanger à ou très près de 1,00 $ par jeton à tout moment. Cette stabilité les rend utiles à plusieurs fins au sein des marchés crypto : comme paires de trading sur les échanges, comme réserves temporaires de valeur pendant la volatilité du marché, comme mécanismes de règlement pour les protocoles de finance décentralisée, et de plus en plus comme instruments de paiement pour les transactions transfrontalières.

Cependant, le mécanisme de stabilité détermine tout sur le profil de risque d'un stablecoin et la composition de ses réserves. L'industrie crypto a expérimenté trois grandes catégories de stablecoins, chacune avec des approches distinctes pour maintenir la parité.

Les Stablecoins adossés à des Fiat représentent le modèle dominant et l'objet de cette analyse. Ces jetons promettent une rachatabilité 1:1 pour des dollars américains (ou d'autres devises fiat) et prétendent détenir des réserves équivalentes en liquidités et titres hautement liquides. USDC, USDT, USDP, et des jetons similaires entrent dans cette catégorie.

Les utilisateurs déposent des dollars avec l'émetteur (soit directement ou via des partenaires autorisés), et l'émetteur frappe un nombre équivalent de jetons. Quand les utilisateurs veulent racheter, ils retournent les jetons et reçoivent les dollars en retour. En théorie, les réserves égalent ou dépassent toujours l'offre de jetons en circulation, garantissant que chaque détenteur peut racheter à la parité.

La question critique devient : quels actifs constituent ces réserves ? Les premiers stablecoins détenaient principalement de l'argent liquide dans des comptes bancaires, mais cette approche s'est révélée inefficace économiquement pour les émetteurs. Les dépôts en espèces, en particulier dans un environnement de taux d'intérêt proche de zéro, généraient peu de rendement. Maintenir des relations bancaires nécessitait un overhead opérationnel important. Et surtout, détenir de l'argent liquide pur signifie que les émetteurs ne gagnaient rien sur des milliards de dépôts utilisateurs tout en supportant tous les coûts opérationnels et charges règlementaires.

Cette réalité économique a entraîné la migration vers des titres à courte durée. D'ici fin 2021, la plupart des grands stablecoins adossés à la monnaie fiduciaire avaient fait évoluer leur composition de réserve pour prioriser les instruments de trésorerie à court terme, accords de rachat inversé, et fonds de marché monétaire uniquement en trésor. Ces instruments offraient des avantages clés : ils généraient un rendement significatif dans un environnement de taux d'intérêt en hausse (d'ici 2023, les bons du Trésor à 3 mois rapportaient plus de 5 %), offraient une liquidité du jour même ou du lendemain pour les rachats, n'entraînaient pratiquement aucun risque de crédit en raison de la garantie gouvernementale, et faisaient face à un contrôle règlementaire plus léger que les obligations d'entreprise ou les papier commercial.

Les rapports d'attestation que les émetteurs de stablecoins publient mensuellement (ou dans certains cas trimestriellement) fournissent des fenêtres sur ces compositions de réserve, bien que le niveau de détail varie considérablement. Les rapports de Circle, préparés par le cabinet comptable Deloitte, ventilent les réserves en catégories spécifiques : titres du Trésor par maturité, positions de rachat inversé de nuit, et liquidités auprès d'institutions bancaires spécifiques. Les rapports d'assurance de Tether, préparés par BDO Italia, offraient historiquement moins de granularité mais se sont améliorés au fil du temps, montrant désormais des pourcentages alloués aux bons du Trésor contre les fonds de marché monétaire contre d'autres instruments.

Paxos, en tant que société fiduciaire de New York, fait face à des exigences de divulgation plus strictes et publie des rapports mensuels détaillés montrant les identificateurs CUSIP exacts pour ses avoirs du Trésor.

Les Stablecoins Algorithmiques tentent de maintenir des parités par le biais de mécanismes de marché et de systèmes d'incitation plutôt que par un adossement direct à la monnaie fiduciaire. L'échec catastrophique de TerraUSD (UST) en mai 2022, qui a perdu sa parité et déclenché une spirale de la mort détruisant environ 40 milliards de dollars de valeur, a démontré les risques profonds de cette approche.

L'UST maintenait sa parité par une relation algorithmique avec son jeton sœur LUNA ; lorsque la confiance s'est effondrée, les deux jetons se sont effondrés dans une liquidation en cascade. Cet échec a poussé l'industrie de manière décisive vers des modèles sur-collatéralisés ou adossés à la monnaie fiduciaire et a rendu les régulateurs profondément sceptiques envers les approches algorithmiques.

Stablecoins Synthétiques ou adossés à des Crypto-actifs maintiennent leurs parités en utilisant des actifs crypto comme garantie, généralement avec des exigences de sur-collatéralisation. DAI, créé par MakerDAO, a été le pionnier de ce modèle : les utilisateurs enferment de la cryptomonnaie (comme l'Ethereum) d'une valeur de 150 % ou plus du DAI qu'ils souhaitent frapper. Si les valeurs des collatéraux tombent en dessous des seuils requis, le système liquide les positions pour maintenir le soutien. Plus récemment, ce modèle a évolué pour inclure des actifs du monde réel. La transition de MakerDAO vers l'intégration de bons du Trésor tokenisés dans le soutien du DAI démontre comment même les modèles natifs de la crypto gravitent vers l'exposition à la dette publique.

Pour les stablecoins adossés à la monnaie fiduciaire qui dominent désormais le marché, la composition des réserves détermine directement à la fois la sécurité de la parité et les économies du modèle commercial. Les émetteurs font face à une tension fondamentale : ils doivent... Content: liquidité suffisante pour traiter rapidement les remboursements (ce qui plaide en faveur des instruments au jour le jour et de la liquidité en espèces), mais ils souhaitent également maximiser le rendement sur les réserves (ce qui plaide en faveur de titres de durée légèrement plus longue). Cette tension a été largement résolue en faveur d'une exposition à court terme aux bons du Trésor, avec des maturités allant généralement du jour au lendemain à trois mois, offrant des rendements attractifs tout en maintenant une liquidité à court terme.

Le processus d'attestation en lui-même mérite un examen approfondi. Dans la plupart des cas, il ne s'agit pas d'audits complets. Les attestations impliquent que des comptables examinent si les réserves déclarées existent à un moment donné, mais ils ne vérifient généralement pas l'adéquation continue des réserves, ne testent pas les contrôles internes, ni n'évaluent la qualité et la liquidité de tous les actifs.

Certains critiques soutiennent que cela crée des lacunes dans la transparence. Une entreprise pourrait théoriquement optimiser son bilan peu avant une date d'attestation, présenter des chiffres favorables, puis ajuster ses positions par la suite. Cependant, la tendance a été à plus d'attestations fréquentes et à un plus grand niveau de détail, notamment à mesure que la pression réglementaire augmente.

Comprendre ce fondement est essentiel, car le passage des liquidités aux bons du Trésor dans les réserves de stablecoin représente plus qu'un simple ajustement technique de portefeuille. Il représente l'intégration de l'industrie de la crypto dans l'appareil de monétisation de la dette publique, avec toutes les implications systémiques que cela implique.

Le fonctionnement des rendements : comment l'exposition aux bons du Trésor génère des revenus

La transformation des réserves de stablecoin des liquidités aux instruments du Trésor a créé un modèle économique simple mais très lucratif : capter l'écart entre le taux d'intérêt pratiquement nul payé aux détenteurs de stablecoin et le taux sans risque sur les titres gouvernementaux. Comprendre exactement comment cette génération de rendement fonctionne nécessite d'examiner les instruments spécifiques et les opérations de marché employés par les émetteurs de stablecoins.

Achats de bons du Trésor représentent l'approche la plus directe. Un bon du Trésor est une obligation à court terme émise par le gouvernement américain avec des échéances allant de quelques jours à 52 semaines. Contrairement aux obligations, les bons sont vendus avec une décote par rapport à leur valeur nominale et ne versent pas d'intérêts périodiques. Les investisseurs gagnent plutôt des rendements grâce à la différence entre le prix d'achat et la valeur nominale reçue à l'échéance. Par exemple, si un bon du Trésor de trois mois avec une valeur nominale de 1 000 $ est vendu pour 987,50 $, l'acheteur gagne 12,50 $ de rendement sur trois mois, soit environ 5 % annualisé.

Les émetteurs de stablecoins peuvent acheter des bons du Trésor directement via des courtiers principaux ou sur les marchés secondaires. Lorsque Circle détient 28 milliards de dollars en titres du Trésor, ces positions représentent des achats directs de bons de diverses maturités, généralement pondérés vers des dates plus courtes pour maintenir la liquidité. Le rendement de ces positions se répercute directement sur le résultat net de Circle, puisque les détenteurs d'USDC ne reçoivent aucun intérêt sur leurs avoirs.

Dans un environnement à 5 % de taux, 28 milliards de dollars en bons du Trésor génèrent environ 1,4 milliard de dollars de revenu brut d'intérêts annuels. Après déduction des coûts opérationnels, des frais de conformité réglementaire et des transactions liées aux remboursements, la marge nette reste substantielle. Cela explique pourquoi l'émission de stablecoins est devenue un commerce attractif une fois que les taux d'intérêt ont augmenté de près de zéro en 2022-2023.

Contrats de rachat inversé offrent un autre mécanisme, en particulier pour les positions de nuit. Dans une transaction de repo inversé, l'émetteur de stablecoin prête effectivement des liquidités à une contrepartie (généralement un courtier principal ou la Réserve fédérale elle-même) en échange de titres du Trésor en garantie. La transaction inclut un accord pour inverser le commerce le lendemain à un prix légèrement plus élevé, la différence de prix représentant l'intérêt gagné.

Le facility des accords de rachat inversé de nuit de la Réserve fédérale (ON RRP) est devenu particulièrement important pour les émetteurs de stablecoins. Ce mécanisme permet aux contreparties admissibles de déposer des liquidités à la Fed pendant la nuit et de recevoir des intérêts au taux de repo inversé de nuit, avec des titres du Trésor fournis en garantie. Bien que les émetteurs de stable coins n'aient pas accès directement au ON RRP (l'admissibilité est limitée aux banques, entreprises parrainées par l'État et fonds du marché monétaire), ils peuvent y accéder indirectement en investissant dans des fonds du marché monétaire gouvernementaux qui participent au mécanisme.

L'avantage du repo inversé est la liquidité parfaite : ce sont réellement des positions de nuit qui peuvent être défaites quotidiennement pour répondre aux demandes de remboursement. L'inconvénient est que les taux de nuit sont généralement plus bas que les taux sur les bons à terme. Les émetteurs maintiennent donc un mix, utilisant le repo inversé pour leur tampon de liquidité tout en investissant le reste dans des bons du Trésor à terme pour capturer des rendements plus élevés.

Fonds du marché monétaire servent comme un autre véhicule pour l'exposition aux bons du Trésor, en particulier des fonds du marché monétaire gouvernementaux uniquement aux bons du Trésor. Ces fonds investissent exclusivement dans des titres du Trésor et des accords de rachat connexes. Ils offrent une gestion professionnelle, une diversification entre les différentes maturités, et maintiennent généralement une valeur nette stable de 1,00 $, les rendant fonctionnellement équivalents au liquide tout en générant du rendement.

Circle a explicitement structuré une partie de ses réserves à travers le Circle Reserve Fund, géré par BlackRock. Ce fonds investit exclusivement dans des liquidités, des obligations du Trésor américain et des accords de rachat garantis par des obligations du Trésor américain (documentation du Circle Reserve Fund). En utilisant un fonds du marché monétaire institutionnel, Circle bénéficie de plusieurs avantages : gestion professionnelle de portefeuille, économies d'échelle sur les coûts de transaction, diversification automatique entre les maturités et instruments, et une gestion de la liquidité améliorée grâce aux caractéristiques de remboursement le même jour.

Les mécanismes fonctionnent comme suit : Circle dépose une partie des réserves de l'USDC dans le Reserve Fund, reçoit des actions évaluées à 1,00 $ chacune, et gagne un rendement qui fluctue avec les taux de Trésor à court terme et de nuit. Le gestionnaire du fonds gère tous les achats de titres, les échéances et les réinvestissements. Lorsque Circle a besoin de liquidités pour les remboursements USDC, il rachète des actions du fonds sur une base quotidienne, les convertissant en liquidités. Cet arrangement permet à Circle de maintenir les caractéristiques de liquidité d'un dépôt liquide tout en gagnant des rendements semblables aux bons du Trésor.

Accords de rachat tripartites ajoutent une autre couche de sophistication. Dans un repo tripartite, un dépositaire tiers (généralement une banque de compensation comme Bank of New York Mellon ou JPMorgan Chase) se situe entre le prêteur de liquidités et l'emprunteur de titres, gérant la gestion du collatéral, les calculs de marges et le règlement. Cela réduit le fardeau opérationnel et le risque de contrepartie pour les deux parties.

Pour les émetteurs de stablecoins, les arrangements de repo tripartites leur permettent de prêter des liquidités contre des collatéraux de haute qualité garantis par le Trésor avec une marge quotidienne et une substitution automatique des garanties. Si une contrepartie rencontre des difficultés financières, le dépositaire peut liquider les garanties du Trésor et restituer les liquidités au prêteur. Ces arrangements offrent généralement des rendements plus élevés que le ON RRP tout en maintenant de fortes caractéristiques de liquidité et de sécurité.

Prêt de titres représente une stratégie plus avancée que certains émetteurs plus importants peuvent employer. Dans un arrangement de prêt de titres, une entité possédant des titres du Trésor les prête à d'autres participants sur le marché (généralement des courtiers en valeurs mobilières ou des fonds spéculatifs cherchant à vendre à découvert des titres du Trésor ou à respecter des obligations de livraison) en échange d'une commission de prêt. L'emprunteur dépose des garanties, généralement des liquidités ou d'autres titres, dont la valeur est légèrement supérieure à celle des titres prêtés.

Pour un émetteur de stablecoin, cela crée une double opportunité de rendement : gagner des intérêts sur les titres du Trésor eux-mêmes, plus gagner des frais de prêt en mettant ces titres à disposition du marché du prêt. Cependant, le prêt de titres introduit une complexité opérationnelle et un risque de contrepartie supplémentaires. Si un emprunteur fait défaut et que les garanties ne suffisent pas à remplacer les titres prêtés, le prêteur fait face à des pertes. La plupart des émetteurs de stablecoins ont évité le prêt de titres en raison des risques de réputation et de la surveillance réglementaire, bien que cela reste théoriquement possible.

ETF de Trésorerie et véhicules de nuit offrent des options supplémentaires pour le déploiement des réserves. Les ETF de Trésorerie à court terme comme SGOV (iShares 0-3 Month Treasury Bond ETF) ou BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) offrent une liquidité instantanée grâce au trading sur actions tout en maintenant une exposition au Trésor. Un émetteur pourrait théoriquement détenir ces ETFs dans un compte de courtage et vendre des actions pendant les heures de marché pour répondre aux demandes de remboursement, bien que la plupart préfèrent les avoirs directs en obligations du Trésor ou les fonds du marché monétaire en raison de la possibilité que les prix des ETFs négocient à de petites primes ou décotes par rapport à la valeur nette d'inventaire.

Le flux des fonds en pratique suit un chemin clair :

- Un utilisateur dépose 1 million de dollars avec un partenaire autorisé de Circle ou directement avec Circle par des canaux bancaires

- Circle émet 1 million de tokens USDC et les livre au portefeuille de l'utilisateur

- Circle reçoit 1 million de dollars en liquidités dans ses comptes opérationnels

- L'équipe des opérations de trésorerie de Circle déploie immédiatement ces liquidités dans le fonds de réserve : peut-être que 100 000 $ restent en repo inversé de nuit pour une liquidité immédiate, tandis que 900 000 $ achètent des bons du Trésor échéant dans 1-3 mois

- Ces positions de Trésor génèrent un rendement - peut-être 45 000 $ annuellement à des taux de 5 %

- Lorsque l'utilisateur souhaite plus tard un remboursement, il retourne 1 million de tokens USDC à Circle

- Circle détruit (brûle) les tokens et retourne 1 million de dollars à l'utilisateur

- Pour financer ce remboursement, Circle utilise soit sa réserve de liquidités, soit vend des bons du Trésor sur les marchés secondaires, recevant un règlement le jour même ou le lendemain

L'utilisateur reçoit exactement 1 million de dollars en retour - sans intérêts ni frais (au-delà des éventuels frais facturés par des intermédiaires). Circle conserve l'intégralité des 45 000 $ de revenus d'intérêts générés pendant la période.Content: le capital a été déployé. C'est l'économie fondamentale du modèle de stablecoin adossé à des fiat dans un environnement de taux d'intérêt positif.

Le Striping des Rendements et l'Échelonnement des Échéances optimisent ce processus. Les émetteurs de stablecoins ne placent pas simplement toutes leurs réserves dans une seule échéance de bons du Trésor. Au lieu de cela, ils construisent des portefeuilles échelonnés avec des échéances échelonnées : peut-être 20 % en positions à court terme, 30 % en bons de 1 semaine à 1 mois, 30 % en bons de 1 à 3 mois et 20 % en bons de 3 à 6 mois. Cet échelonnement garantit que certaines positions arrivent à échéance chaque semaine, fournissant une liquidité régulière sans nécessiter de ventes d'actifs. Cela permet également aux émetteurs de capter des rendements plus élevés sur la portion à terme de la courbe tout en maintenant une liquidité suffisante à court terme.

Le résultat pratique est que les principaux émetteurs de stablecoins sont devenus des gestionnaires de portefeuille d'obligations sophistiqués, exploitant des salles de trésorerie qui seraient familières à tout trésorier d'entreprise ou gestionnaire de fonds monétaires. Ils surveillent les courbes de rendement, exécutent des renouvellements à mesure que les bons arrivent à échéance, gèrent le calendrier de règlement, entretiennent des relations avec des négociants principaux et optimisent en continu le compromis entre rendement et liquidité.

Cette infrastructure représente un changement profond par rapport à l'éthos initial de la crypto-monnaie de décentralisation et de désintermédiation. Les plus grands protocoles de finance "décentralisée" dépendent désormais d'entités centralisées exploitant des portefeuilles d'obligations traditionnels libellés en dette gouvernementale américaine. Les rendements de ce modèle se sont avérés trop attrayants pour résister.

Qui Gagne Quoi : L'Économie

Le modèle économique derrière les stablecoins adossés à des bons du Trésor est trompeusement simple : les émetteurs capturent presque tout le rendement généré par les réserves, tandis que les utilisateurs reçoivent une réclamation stable sur des dollars avec un intérêt nul ou minime. Cependant, l'économie complète implique plusieurs parties extrayant de la valeur à différents points de la chaîne, et comprendre ces répartitions est crucial pour saisir la structure d'incitation qui conduit la croissance du secteur.

Les Marges des Émetteurs constituent la plus grande part de la rente économique. Prenons Circle comme un exemple concret. Avec environ 28 milliards de dollars de réserves USDC déployées principalement dans des titres du Trésor et des accords de report inversé à partir de mi-2024, et avec des taux à court terme moyens autour de 5 % dans cet environnement, le revenu d'intérêt brut de Circle serait d'environ 1,4 milliard de dollars par an. Contre cela, Circle fait face à plusieurs catégories de coûts.

Les dépenses opérationnelles incluent l'infrastructure technologique pour maintenir les intégrations blockchain sur plusieurs réseaux (Ethereum, Solana, Arbitrum et autres), les coûts de personnel pour les opérations d'ingénierie et de trésorerie, et le support client pour les partenaires autorisés et les gros clients. Les coûts réglementaires et de conformité ont considérablement augmenté, englobant les frais d'avocat, les frais d'attestation payés aux cabinets comptables, les licences et les enregistrements réglementaires dans plusieurs juridictions, et la surveillance continue de la conformité. Les coûts de relation bancaire incluent les frais payés aux banques dépositaires, les frais de transaction pour les dépôts et les rachats, et les frais de maintenance de compte chez plusieurs partenaires bancaires pour maintenir la résilience opérationnelle.

Les coûts liés aux rachats se produisent lorsque les utilisateurs convertissent l'USDC en dollars. Bien que de nombreux rachats puissent être effectués à partir des flux d'émission entrants, des sorties nettes importantes nécessitent la vente de titres du Trésor avant l'échéance. Cela déclenche des écarts entre l'offre et la demande sur les marchés secondaires et des pertes potentielles en valeur de marché si les taux d'intérêt ont augmenté depuis l'achat. Lors de la crise bancaire de mars 2023, lorsque l'USDC a connu environ 10 milliards de dollars de rachats en quelques jours, Circle a dû liquider une part substantielle de ses positions en bons du Trésor, incurrant probablement des millions en coûts de trading et en impact de marché.

Les estimations des analystes du secteur suggèrent que les émetteurs de stablecoins bien gérés opérant à grande échelle réalisent des marges de bénéfice nettes de l'ordre de 70 à 80 % sur le revenu d'intérêt pendant les environnements de taux élevés (Messari Research, "Le Rapport sur l'Économie des Stablecoins", 2024). Appliquer cela aux 1,4 milliard de dollars de revenu brut de Circle impliquerait des bénéfices nets approchant un milliard de dollars par an - un rendement remarquable pour ce qui est essentiellement un fonds monétaire avec un prix de part fixe de 1,00 $ qui ne verse jamais de distributions aux actionnaires.

L'économie de Tether est encore plus frappante en raison de sa plus grande échelle. Avec environ 120 milliards de dollars en circulation et une composition similaire des réserves, Tether génèrerait environ 6 milliards de dollars de revenu d'intérêt brut annuel dans un environnement de taux à 5 %. Tether a historiquement divulgué moins d'informations détaillées sur les dépenses, mais ses attestations de bénéfice ont confirmé une rentabilité extraordinaire. Dans son attestation du premier trimestre 2024, Tether a rapporté 4,5 milliards de dollars de réserves excédentaires (actifs au-delà de l'exigence de garantie 1:1) accumulées au fil des années de bénéfices non distribués (Rapport de Transparence de Tether, T1 2024). Cet excédent représente des années de capture de rendement qui ont influé sur le résultat net de l'entreprise plutôt que sur les détenteurs de jetons.

Les Retours pour les Détenteurs sont explicitement nuls pour les stablecoins traditionnels comme l'USDC et l'USDT. C'est une fonctionnalité, et non un bug, du modèle économique. Les émetteurs ont fortement résisté à l'ajout de rendement natif à leurs jetons pour plusieurs raisons. Payer des intérêts rendrait les stablecoins plus manifestement des titres financiers selon la loi américaine, déclenchant des exigences complètes de réglementation et d'enregistrement par la SEC. Cela réduirait les marges bénéficiaires énormes qui rendent l'entreprise attrayante pour les opérateurs et les investisseurs. Et cela compliquerait les cas d'utilisation ; les stablecoins fonctionnent comme des médias de transaction et des numéraires précisément parce que leur valeur est stable et simple - ajouter des taux d'intérêt variables introduirait de la complexité.

Cependant, une catégorie de stablecoins portant des revenus a émergé pour capter l'opportunité que les émetteurs laissaient sur la table. Ces jetons distribuent soit le rendement généré par les réserves aux détenteurs, soit s'apprécient en valeur avec le temps par rapport au dollar. Des exemples incluent :

sUSDe (Ethena's staked USDe) distribue les rendements de la stratégie de futures perpétuels Delta-neutres et les avoirs en bons du Trésor d'Ethena aux stakers, avec des rendements annuels en pourcentage qui ont varié de 8 à 27 % selon les taux de financement et les expositions aux bons du Trésor.

sFRAX (version apaize de Frax) accumule le rendement des opérations de marché automatisées du Protocole Frax et des avoirs en actifs réels (RWA).

Mountain Protocol's USDM transmet les rendements du Trésor aux détenteurs après frais, fonctionnant effectivement comme un fonds monétaire tokenisé avec distribution explicite de rendement.

Les économies de ces variantes porteuses de rendement diffèrent fondamentalement. En distribuant le rendement, ils sacrifient la capacité de l'émetteur à capter l'écart total, mais ils gagnent des avantages compétitifs pour attirer le capital et les intégrations DeFi. La question de savoir si les stablecoins portant des rendements peuvent atteindre l'échelle des alternatives sans rendement reste ouverte, mais leur existence démontre une demande du marché pour des rendements sur les avoirs crypto libellés en dollars.

Frais de Gardien et Bancaires extraient une autre couche de valeur. Les émetteurs de stablecoins doivent maintenir des relations avec des gardiens qualifiés - généralement des grandes banques avec des chartes de fiducie ou des gardiens d'actifs numériques spécialisés réglementés comme des entreprises de fiducie. Ces gardiens facturent des frais pour la tenue d'actifs, le traitement des transactions, le soutien en attestation et la maintenance de comptes séparés.

Les structures de frais des gardiens varient mais incluent généralement des frais en points de base sur les actifs sous garde (peut-être 2-5 points de base annuellement sur les avoirs en bons du Trésor), des frais par transaction pour les dépôts et les retraits, et des frais de maintenance de compte mensuels. Pour un portefeuille de réserve de 28 milliards de dollars, même des frais modérés de 3 points de base représentent 8,4 millions de dollars annuellement. Ces coûts sont importants en termes absolus bien que faibles par rapport à la capture de rendement de l'émetteur.

Les partenaires bancaires facturent également des frais pour l'exploitation des rampes d'entrée et de sortie en fiat. Lorsqu'un utilisateur dépose des dollars pour fabriquer des stablecoins, cette transaction passe généralement par un compte bancaire, déclenchant des frais de virement ou de prélèvement automatique. Les rachats déclenchent des charges similaires. Pour les utilisateurs de détail, les intermédiaires peuvent facturer des marges ou des frais supplémentaires au-delà de ce que l'émetteur facture.

Les Profits des Market Makers émergent sur le marché secondaire des stablecoins. Bien que les stablecoins se négocient théoriquement à 1,00 $, les prix de négociation réels fluctuent en fonction de l'offre et de la demande sur les échanges décentralisés. Les market makers tirent profit de ces marges en fournissant de la liquidité sur les DEX et les CEX, en achetant en dessous de 1,00 $ et en vendant au-dessus, ou en arbitrant les différences de prix entre les plateformes.

Lors des périodes de stress, ces marges s'écartent considérablement. En mars 2023, lorsque l'USDC a brièvement perdu sa parité à 0,87 $ en raison des préoccupations liées à l'exposition à la Silicon Valley Bank, les traders sophistiqués qui comprenaient la situation ont acheté de l'USDC avec une remise et ont échangé directement avec Circle à la parité, obtenant des retours immédiats de 15 % (bien qu'en acceptant le risque que Circle puisse ne pas honorer les rachats à la parité si les problèmes bancaires s'aggravaient). Ces opportunités d'arbitrage sont auto-limitantes; elles attirent le capital qui ramène les prix vers la parité.

Les Revenus des Protocoles et Trésoreries de DAO reviennent aux protocoles DeFi qui intègrent les stablecoins dans leurs opérations. Lorsque les stablecoins sont déposés dans des protocoles de prêt comme Aave ou Compound, ces protocoles gagnent des écarts entre les taux d'emprunt et de prêt. Lorsque les stablecoins sont utilisés pour créer d'autres actifs synthétiques ou fournir de la liquidité dans des teneurs de marché automatisées, les frais reviennent aux fournisseurs de liquidité et aux trésoreries de protocole.

Certains protocoles ont commencé à reconnaître que détenir de grandes réserves de stablecoins dans leurs trésoreries signifie renoncer à des rendements substantiels. Cela a suscité de l'intérêt pour les produits du Trésor tokenisés qui permettent aux DAO de gagner des rendements sur des avoirs en dollars tout en maintenant la composabilité sur la blockchain. MakerDAO a déménagé pour intégrer plus d'un milliard de dollars en produits du Trésor tokenisés.(NOTE: This is a translation formatted to skip markdown links)

L'exposition au soutien de DAI représente une manifestation de cette tendance (Spark Protocol documentation, 2024).

Les Rendements des Investisseurs affluent aux investisseurs en capital-risque et en capitaux propres qui soutiennent les émetteurs de stablecoins. Circle a levé plus de 1 milliard de dollars auprès d'investisseurs dont Fidelity, BlackRock, et d'autres avant de déposer une demande d'offre publique. Ces investisseurs réaliseront des rendements grâce à des événements de liquidité éventuels, avec des évaluations basées sur les flux de revenus récurrents de la gestion des réserves. Avec une marge nette de 70 % sur 1,4 milliard de dollars de revenus annuels, les opérations de stablecoins de Circle pourraient générer 1 milliard de dollars de revenu net annuel, pouvant potentiellement soutenir une évaluation de plusieurs milliards de dollars.

La structure économique globale révèle un modèle de capture de valeur très concentré. L'émetteur conserve la grande majorité du surplus économique (peut-être 70-80 % du rendement brut), les dépositaires et les teneurs de marché capturent de petits pourcentages, et les utilisateurs finaux qui déposent le capital ne reçoivent rien au-delà de l'utilité de détenir des dollars stables sur les rails de la blockchain. Cette distribution peut s'avérer instable au fil du temps à mesure que la concurrence augmente et que les utilisateurs demandent des rendements, mais dans la structure actuelle du marché, elle reste remarquablement persistante.

Ce qui rend ce modèle particulièrement attrayant, c'est sa évolutivité et son efficacité en capital. Une fois l'infrastructure construite, l'émission incrémentielle de USDC ou USDT nécessite un coût supplémentaire minimal mais génère des augmentations linéaires du revenu d'intérêt. Un émetteur de stablecoins à une échelle de 50 milliards de dollars a peu d'avantages en gestion de trésorerie par rapport à un à une échelle de 150 milliards de dollars, ce qui suggère que la concurrence se concentrera autour d'une poignée d'acteurs dominants qui peuvent tirer parti de leurs avantages d'échelle en conformité réglementaire, relations bancaires, et effets de réseau.

La conséquence est une structure industrielle qui ressemble à celle des fonds du marché monétaire mais avec une économie radicalement différente. Les fonds traditionnels du marché monétaire opèrent sur des marges extrêmement faibles, en concurrence pour les actifs en maximisant les rendements passés aux investisseurs. Les émetteurs de stablecoins capturent des ordres de grandeur plus de profit par dollar d'actifs car ils ne sont pas en concurrence sur les rendements. Cette dislocation ne peut pas persister indéfiniment à mesure que le marché mûrit, mais pour l'instant, elle représente l'un des modèles d'affaires les plus rentables en finance.

Convergence On-Chain et Off-Chain : T-Bills Tokenisés, Actifs du Monde Réel et DeFi

L'évolution des stablecoins de réserves de trésorerie pures vers des instruments soutenus par le Trésor représente la première phase de l'intégration du crypto avec les marchés de la dette publique. L'émergence de produits de Trésor tokenisés et de protocoles d'actifs du monde réel (RWA) représente la deuxième phase - une qui promet d'approfondir ces liens tout en créant de nouvelles formes de composabilité et de connectivité systémique.

Les Bons du Trésor Tokenisés amènent la dette publique américaine directement sur les réseaux blockchain, créant des actifs cryptographiques natifs qui représentent la propriété de titres spécifiques du Trésor. Contrairement aux stablecoins, qui agrègent les réserves et promettent le rachat à parité, les Trésors tokenisés représentent une propriété fractionnaire directe des titres sous-jacents, semblable à la détention de titres dans des comptes de courtage.

Plusieurs modèles ont émergé pour la tokenisation des Trésors. La première approche implique des wrappers de garde où une entité réglementée achète des bons du Trésor, les détient en garde, et émet des tokens blockchain représentant la propriété bénéficiaire. Les exemples incluent :

Franklin Templeton's BENJI (launched on Stellar and Polygon) permet aux investisseurs d'acheter des tokens représentant des parts du Franklin OnChain U.S. Government Money Fund. Chaque token représente une réclamation proportionnelle sur un portefeuille de titres du Trésor et d'accords de repo gouvernementaux, le fonds opérant sous les réglementations traditionnelles des fonds du marché monétaire, mais avec des capacités d'enregistrement et de transfert de parts basées sur la blockchain.

Ondo Finance's OUSG fournit une exposition à des titres du Trésor à court terme par le biais d'une structure de fonds tokenisée. Ondo s'associe à des administrateurs et dépositaires de fonds traditionnels pour détenir les titres sous-jacents tout en émettant des tokens ERC-20 sur Ethereum qui représentent les parts du fonds. Le fonds poursuit une stratégie de durée courte du Trésor similaire aux fonds du marché monétaire, permettant aux détenteurs de gagner des rendements du Trésor avec la commodité de détentions on-chain.

Backed Finance's bIB01 tokenise un ETF du Trésor BlackRock, créant une représentation synthétique qui suit l'exposition aux Trésors à court terme. En enveloppant des parts d'ETF existantes plutôt qu'en détenant directement des titres, cette approche réduit la complexité réglementaire tout en offrant un accès crypto-natif aux rendements de la dette publique.

MatrixDock's STBT (Short-Term Treasury Bill Token) représente la propriété directe de bons du Trésor détenus par des dépositaires réglementés. Les investisseurs peuvent acheter des tokens STBT en utilisant des stablecoins ou de la monnaie fiduciaire, et les tokens accumulent de la valeur en fonction des rendements sous-jacents du Trésor. Ce modèle vise à fournir quelque chose de plus proche de la propriété directe de titres que de parts de fonds.

Les mécanismes techniques impliquent plusieurs couches. À la base se trouve le titre du Trésor réel, acheté et détenu par un dépositaire réglementé ou un gestionnaire de fonds. Une couche de smart contract émette des tokens représentant des intérêts de propriété dans ces titres. Des restrictions de transfert et des contrôles KYC/AML sont généralement mis en œuvre soit par des blockchains permissionnées, une liste blanche de tokens, ou des protocoles de vérification d'identité on-chain. Les mécanismes d'accumulation de valeur varient; certains tokens augmentent en valeur au fil du temps (comme les bons du Trésor eux-mêmes), tandis que d'autres paient des distributions périodiques aux détenteurs.

Les structures juridiques varient également de manière significative. Certains produits tokenisés fonctionnent comme des fonds d'investissement enregistrés sous le droit traditionnel des valeurs mobilières, d'autres comme des offres de placement privé limitées aux investisseurs accrédités, et encore d'autres comme des produits de fiducie réglementés où les tokens représentent des intérêts bénéficiaires. Cette diversité légale crée des défis pour l'intégration DeFi et l'utilisation transfrontalière, car différentes structures font face à différentes restrictions sur la transférabilité et les détenteurs éligibles.

L'Intégration DeFi est là où les Trésors tokenisés deviennent vraiment conséquents. Les stablecoins traditionnels opèrent en tant qu'actifs distincts des protocoles DeFi ; USDC sur Aave est prêté et emprunté, mais les réserves de Trésor sous-jacentes restent verrouillées dans les comptes de garde de Circle, et ne sont pas composables avec d'autres protocoles. Les Trésors tokenisés, en revanche, peuvent potentiellement servir de collatéral dans les protocoles de prêt, fournir de la liquidité dans les échanges décentralisés, soutenir des actifs synthétiques, et s'intégrer dans des primitives financières plus complexes.

L'intégration de coffres RWA par MakerDAO en est un exemple. En 2023-2024, MakerDAO (opérant désormais sous la marque Sky) a progressivement augmenté son exposition aux actifs mondiaux réels tokenisés, notamment l'exposition à court terme au Trésor par l'intermédiaire de partenaires comme BlockTower et Monetalis. Ces coffres RWA permettent à MakerDAO de déployer des avoirs de trésorerie DAI dans des actifs hors chaîne générateurs de rendement, avec les rendements aidant à maintenir l'ancrage de DAI et à financer les opérations DAO. Le mécanisme fonctionne grâce à des structures légales où des entités spécialisées achètent des Trésors en utilisant le capital emprunté à MakerDAO en échange de collatéral et de paiement d'intérêts.

Ethena Labs' USDe démontre un autre modèle d'intégration. USDe maintient son ancrage au dollar grâce à des positions perpétuelles delta-neutres (étant long en spot crypto et court d'un montant équivalent de contrats perpétuels) qui génèrent des rendements grâce aux paiements de taux de financement. Cependant, lorsque les taux de financement deviennent négatifs (c'est-à-dire que les shorts paient les longs), cette stratégie devient à rendement négatif. Pour faire face à cela, Ethena alloue une partie de son soutien à des bons du Trésor pendant ces périodes, basculant effectivement entre le rendement des dérivés on-chain et le rendement du Trésor off-chain en fonction des conditions de marché (Ethena documentation). Cette allocation dynamique serait difficile à mettre en œuvre sans des produits du Trésor tokenisés ou facilement accessibles.

Frax Finance a poursuivi une stratégie RWA plus agressive par le biais de son système de Frax Bond (FXB), qui vise à créer des représentations on-chain de diverses obligations du Trésor à maturité. L'objectif est de construire une courbe de rendement des Trésors tokenisés sur la chaîne, permettant aux protocoles DeFi d'accéder non seulement aux taux des marchés monétaires à court terme, mais aussi aux rendements gouvernementaux de plus longue durée. Cela permettrait des stratégies de revenu fixe plus sophistiquées dans le DeFi, bien que la mise en œuvre ait rencontré des défis réglementaires et techniques.

Aave Arc et les Pools DeFi permissionnés représentent un autre point de convergence. Reconnaissant que les investisseurs institutionnels réglementés ne peuvent pas interagirกับ des protocoles entièrement sans permission, Aave a lancé Arc (et plus tard, des initiatives axées sur les institutions d'Aave) pour créer des pools en liste blanche où seuls les participants vérifiés KYC peuvent prêter et emprunter. Les Trésors tokenisés peuvent potentiellement servir de collatéral dans de tels pools, permettant aux institutions d'obtenir un effet de levier contre les avoirs en titres gouvernementaux tout en restant dans les limites réglementaires. Cela crée un pont entre la finance traditionnelle et DeFi, médié par des produits du Trésor tokenisés.

Les différences juridiques et techniques entre les Trésors en garde soutenant les stablecoins et les Trésors tokenisés sont substantielles. Quand Circle détient 28 milliards de dollars en Trésors soutenant USDC, ces titres existent en tant que détentions conventionnelles dans des banques dépositaires, enregistrées au nom de Circle ou en fiducie par l'intermédiaire des détenteurs d'USDC. Ils ne sont pas divisibles, pas directement transférables on-chain, et pas utilisables en tant que collatéral en dehors des propres opérations de Circle. Les détenteurs d'USDC ont une réclamation contractuelle...Skip translation for markdown links.

Content: rachat à la valeur nominale, mais sans intérêt direct dans les propriétés sous-jacentes des Trésoreries.

En revanche, les Treasuries tokenisés représentent des intérêts de propriété directe ou au niveau des fonds. Un détenteur de tokens BENJI de Franklin possède une part fractionnée du portefeuille du fonds sous-jacent, similaire à la possession d'actions d'un fonds monétaire conventionnel. Cet intérêt de propriété peut être transférable (sous réserve des restrictions de droit des valeurs mobilières), utilisable en tant que garantie dans d'autres protocoles, et potentiellement rachetable directement contre des titres sous-jacents plutôt que de l'argent liquide.

Ces différences créent des profils de risque et des cas d'utilisation distincts. Les stablecoins restent supérieurs pour les cas d'utilisation de paiement et de transaction car ils conservent un prix stable de 1,00 $ et évitent les fluctuations de marché à la valeur. Les Treasuries tokenisés peuvent fluctuer légèrement en valeur en fonction des mouvements des taux d'intérêt et des intérêts accumulés, ce qui les rend moins idéaux comme moyens de paiement mais plus adaptés comme véhicules de garantie ou d'investissement. Les deux catégories sont complémentaires plutôt que concurrentes.

Implications réglementaires de la tokenisation restent floues dans de nombreuses juridictions. Aux États-Unis, les Treasuries tokenisés qui représentent des parts de fonds sont probablement des valeurs mobilières nécessitant une inscription ou une exemption selon l'Investment Company Act et le Securities Act. La SEC a fourni des indications limitées sur la manière de structurer ces produits de manière conforme, créant une incertitude juridique qui a ralenti l'adoption institutionnelle. En Europe, le règlement sur les marchés des crypto-actifs (MiCA) classera la plupart des Treasuries tokenisés comme des tokens référencés sur des actifs nécessitant une autorisation et une gestion de réserve similaire aux stablecoins, bien que les exigences diffèrent s'ils sont qualifiés de valeurs mobilières.

La tendance générale est indéniable : la crypto construit une infrastructure de plus en plus sophistiquée pour représenter et effectuer des transactions dans la dette publique américaine. Ce qui a commencé comme des émetteurs de stablecoins plaçant des réserves dans des Treasuries a évolué vers de multiples efforts parallèles pour amener directement les Treasuries sur la blockchain, les intégrer dans des protocoles DeFi et créer des courbes de rendement et des structures de termes qui reflètent les marchés traditionnels de revenu fixe.

L'état final pourrait être un système financier parallèle où la plupart des actifs libellés en dollars sur la blockchain remonteraient finalement à une exposition aux Treasuries, créant des interdépendances profondes entre le fonctionnement du marché crypto et la stabilité du marché de la dette publique américaine.

Comment les flux de stablecoins influencent les opérations de la Fed et le marché des Treasuries

L'ampleur du déploiement des réserves de stablecoins sur les marchés des Treasuries a atteint une taille suffisante pour créer des effets mesurables sur les taux d'intérêt, la dynamique du marché repo et la transmission de la politique de la Réserve fédérale. Comprendre ces boucles de rétroaction est essentiel pour évaluer à la fois les implications pour la stabilité financière et le potentiel d'intervention réglementaire.

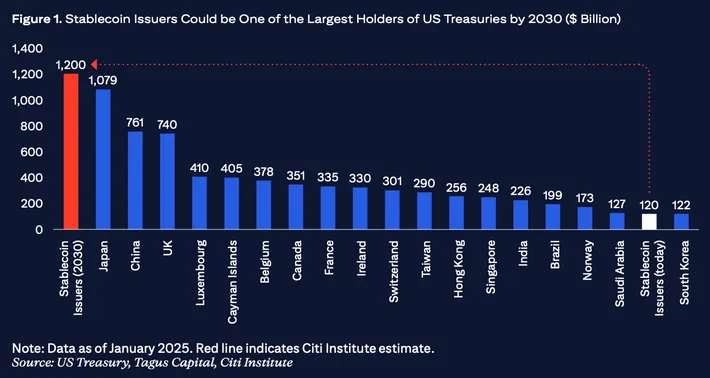

Taille et échelle dans le contexte : À la mi-2024, la capitalisation boursière combinée des principaux stablecoins adossés à des devises fiduciaires dépassait les 150 milliards de dollars, avec environ 120 à 130 milliards de dollars détenus en bons du Trésor américains et instruments du marché monétaire connexes sur la base des compositions de réserves divulguées (agrégées des rapports de Circle, Tether et d'autres émetteurs). Pour mettre cela en perspective, 130 milliards de dollars représentent environ 2 à 3 % du marché total des bons du Trésor américains en circulation, qui s'élevait à environ 5,5 trillions de dollars au T2 2024. Bien que non dominant, ce montant est suffisamment important pour avoir un impact, notamment lors de périodes d'entrées ou de sorties rapides.

Pour comparaison, 130 milliards de dollars sont plus élevés que les avoirs en Treasuries de nombreux fonds souverains, dépassent les réserves de change de nombreux pays, et se rapprochent de la taille des complexes majeurs de fonds du marché monétaire. Lorsque l'émission nette de stablecoins augmente de 40 à 50 milliards de dollars sur quelques mois, comme ce fut le cas au début de 2024, ce flux de capital représente une demande pour les Treasuries à court terme comparable à ce qu'une banque centrale de taille moyenne pourrait générer sur la même période.

Effets de demande sur les rendements des Treasuries : Lorsque l'émission de stablecoins accélère, les émetteurs doivent déployer des milliards de dollars nouvellement émis dans des bons du Trésor et des accords de pension dans les jours ou les semaines pour obtenir des rendements et maintenir la suffisance des réserves. Cette hausse de la demande pour des titres à court terme compresse les rendements, toutes autres choses étant égales. Le mécanisme est simple : une pression d'achat accrue pour une offre fixe de bons fait monter les prix et baisser les rendements.

L'effet est le plus marqué à l'extrémité très courte de la courbe, notamment pour les maturités d'une nuit et d'une semaine où les émetteurs de stablecoins maintiennent leurs plus hautes réserves de liquidité. Lors de périodes de forte croissance des stablecoins en 2023-2024, les observateurs ont noté une pression persistante à la baisse sur les taux de repo et les rendements des bons du Trésor aux maturités les plus courtes, même alors que la Réserve fédérale maintenait les taux directeurs autour de 5,25-5,5 %. Bien que de multiples facteurs influencent ces taux, la demande des stablecoins a contribué à cette compression.

Cela crée un paradoxe : les stablecoins sont les plus rentables pour les émetteurs lorsque les taux d'intérêt sont élevés, mais leur succès à attirer des dépôts et à accroître les émissions tend à faire baisser les taux qu'ils peuvent gagner sur ces dépôts par des effets de demande. Cette boucle de rétroaction est auto-limitante mais crée des dynamiques intéressantes dans les marchés de détermination des taux.

Interactions avec le marché repo : Les marchés repo de nuit et à terme servent de plomberie au système financier américain, permettant aux banques, aux fonds spéculatifs et à d'autres institutions d'emprunter des liquidités contre des titres du Trésor ou vice versa. L'installation de prise en pension inverse de la Réserve fédérale (où les contreparties prêtent des liquidités à la Fed pour une nuit) et son installation de prise en pension (où la Fed prête des liquidités contre des titres remis en garantie) établissent des taux plancher et plafond qui influencent l'ensemble de la structure du marché monétaire.

La dépendance des émetteurs de stablecoins aux accords de pension en tant qu'instruments de réserve les intègre directement à ce système. Lorsque Circle ou Tether investissent des milliards dans des prises en pension inverses de nuit, ils fournissent effectivement des liquidités aux marchés repo qui seraient autrement fournies par des fonds du marché monétaire ou d'autres institutions riches en liquidités. Cela a tendance à exercer une pression à la hausse sur les taux repo (puisque plus de liquidités sont prêtées), quoique l'effet soit atténué par l'installation ON RRP de la Fed qui fournit une capacité de contrepartie élastique à un taux fixe.

L'impact plus significatif se produit lors des événements de stress. Si les stablecoins subissent des rachats rapides, les émetteurs doivent extraire des milliards du marché repo sur de courtes périodes, créant une demande soudaine de liquidités et réduisant les liquidités disponibles pour d'autres participants au marché repo.

Lors de l'événement de dépréciation de l'USDC de mars 2023, lorsque environ 10 milliards de dollars de rachats ont eu lieu sur trois jours, Circle a liquidé d'importantes positions dans des repos et des Treasuries pour faire face aux rachats. Ce type de vente forcée peut amplifier la volatilité des marchés repo précisément aux moments où la liquidité est la plus précieuse.

Transmission de la politique de la Réserve fédérale : Les décisions de taux de la Fed influencent l'économie des stablecoins et donc l'émission de stablecoins, créant un retour dans les marchés des Treasuries. Lorsque la Fed augmente les taux, la marge bénéficiaire pour les émetteurs de stablecoins augmente (ils gagnent plus sur les réserves tout en ne payant rien aux détenteurs), rendant l'émission de stablecoins plus attrayante pour les opérateurs et suscitant potentiellement de la croissance. Cette croissance augmente la demande pour les Treasuries à court terme, contrebalançant en partie l'intention de resserrement de la Fed en gardant les rendements comprimés à l'extrémité courte.

Inversement, si la Fed réduit les taux vers zéro, l'économie des stablecoins se détériore considérablement. Dans un environnement de taux proche de zéro, les émetteurs obtiennent des rendements minimaux sur les réserves de Treasuries, rendant le modèle économique bien moins attrayant (mais toujours précieux pour les services de paiement). Cela pourrait ralentir la croissance des stablecoins ou même déclencher des rachats à mesure que les émetteurs réduisent la capacité ou que les utilisateurs cherchent de meilleurs rendements ailleurs. Une demande réduite des stablecoins pour les Treasuries retirerait une source de demande des marchés des bons.

Cela crée une dynamique pro-cyclique : la demande des stablecoins pour les Treasuries est la plus élevée lorsque les taux sont élevés (lorsque la Fed resserre) et la plus basse lorsque les taux sont bas (lorsque la Fed assouplit). Ce schéma tend à aller à l'encontre des intentions de la politique monétaire de la Fed, fournissant un soutien involontaire aux prix des Treasuries au cours des cycles de resserrement et retirant ce soutien lors des cycles d'assouplissement.

Structure du marché et risques de concentration : La concentration des réserves de stablecoins parmi une poignée d'émetteurs, investies par le biais d'un petit nombre de relations de garde, crée des points de fragilité potentiels. Si Tether, avec 120 milliards de dollars sous gestion, devait liquider rapidement d'importantes positions de Treasuries, ce volume affecterait la profondeur et le prix du marché. Lors de la crise financière de 2008, les ventes forcées par les fonds monétaires confrontés à des rachats ont amplifié la volatilité du marché des Treasuries ; les stablecoins pourraient jouer un rôle similaire dans les scénarios de stress futurs.

La concentration est également évidente dans les relations de garde. La plupart des réserves de stablecoins sont conservées par quelques grandes banques de garde et compagnies de fiducie institutionnelles. Si l'un de ces dépositaires rencontre des problèmes opérationnels ou des restrictions réglementaires, cela pourrait affecter la capacité de plusieurs émetteurs de stablecoins à accéder aux réserves, déclenchant des goulots d'étranglement pour les rachats. La faillite de la Silicon Valley Bank en mars 2023, qui détenait d'importants dépôts de Circle, a illustré ce risque d'interconnexion. Bien qu'une petite partie seulement des réserves de l'USDC ait été affectée, l'incertitude a déclenché une dépréciation et 10 milliards de dollars de rachats.

Amplification de la volatilité pendant le stress des marchés crypto : Les dynamiques de rachat des stablecoins sont étroitement liées aux cycles de marché crypto. Lorsque les prix des crypto chutent fortement, les traders se réfugient vers les stablecoins,Content:

-

Augmentation de l'émission. Lorsqu'ils se redressent, les traders échangent des stablecoins pour acheter des cryptomonnaies, réduisant l'émission. Quand la confiance se brise complètement, les utilisateurs peuvent sortir complètement des cryptomonnaies, échanger des stablecoins contre des monnaies fiduciaires et retirer des milliards du système.

-

Ces flux cycliques créent une volatilité correspondante dans la demande de Trésorerie. Une réduction de 50 milliards de dollars dans l'offre de stablecoins sur plusieurs mois se traduit par des ventes de 50 milliards de dollars de Trésorerie, survenant pendant les périodes où les marchés cryptographiques subissent probablement déjà du stress. Si le stress des cryptomonnaies coïncide avec un stress financier plus large, cette vente forcée de Trésorerie aurait lieu lorsque la liquidité du marché est la plus mise à l'épreuve, ce qui pourrait amplifier les problèmes.

-

L'inverse est également vrai : pendant les marchés haussiers des cryptomonnaies lorsque l'émission de stablecoins monte en flèche, des dizaines de milliards en nouvelle demande de Trésorerie émergent d'une source non traditionnelle, ce qui peut fausser les signaux de prix et les structures de taux de manière à déconcerter les décideurs qui essaient de lire le sentiment du marché.

Flux de capitaux transfrontaliers : Contrairement aux fonds de placement monétaires traditionnels qui servent principalement des investisseurs domestiques, les stablecoins sont de nature mondiale. Un utilisateur en Argentine, en Turquie ou au Nigeria peut détenir des USDT ou des USDC en tant que substitut au dollar, accédant ainsi de façon effective à une exposition aux bons du Trésor américain sans interagir directement avec les institutions financières américaines. Cela crée des canaux de flux de capitaux qui contournent la surveillance bancaire traditionnelle et les statistiques de la balance des paiements.

-

Lorsque les utilisateurs mondiaux accumulent des milliards en stablecoins, ils accumulent indirectement des créances sur les bons du Trésor américain, financées par des sorties de capitaux de leurs pays d'origine. Cette demande pour des valeurs refuges libellées en dollars soutient à la fois le marché du dollar et des bons du Trésor, mais elle se produit en dehors des canaux officiels que les banques centrales et les régulateurs surveillent traditionnellement. Pendant les crises monétaires ou les périodes de contrôle des capitaux, l'adoption des stablecoins peut s'accélérer, créant des pics soudains de demande pour les bons du Trésor que les acteurs du marché peuvent avoir du mal à expliquer en utilisant des modèles conventionnels.

-

L'intégration des stablecoins dans la plomberie monétaire est encore à ses débuts, mais la direction est claire : les cryptomonnaies ont créé un nouveau canal pour la transmission de la politique monétaire, la distribution de la dette publique et la mobilisation de la demande mondiale pour le dollar, avec des effets de rétroaction que les banques centrales et les départements du Trésor commencent à peine à étudier systématiquement.

Risques : concentration, courses et transformation de l'échéance

- La fusion de l'infrastructure des stablecoins et de l'exposition au Trésor crée plusieurs catégories de risques, certains familiers des marchés monétaires traditionnels et d'autres uniques aux systèmes crypto-natifs. Comprendre ces risques est essentiel car un échec majeur de stablecoin pourrait avoir des répercussions s'étendant bien au-delà des marchés cryptographiques.

Dynamiques de course et spirales de rachat représentent le danger le plus immédiat. Les stablecoins promettent un rachat instantané ou quasi instantané à parité, mais leurs réserves sont investies dans des titres qui peuvent prendre des jours à être liquidés à pleine valeur. Ce décalage d'échéance crée une vulnérabilité classique à la course : si un large pourcentage de détenteurs tente simultanément de racheter, l'émetteur peut être contraint de vendre des titres du Trésor sur des marchés en déclin, réaliser des pertes et potentiellement briser la parité.

-

Le mécanisme diffère des courses bancaires de manière importante. Les banques font face à des restrictions légales sur la rapidité avec laquelle elles peuvent être vidées ; les virements et les limites de retrait imposent des frictions. Les stablecoins peuvent être transférés instantanément et mondialement, 24/7, sans limites pratiques au-delà de la congestion de la blockchain. Une perte de confiance peut déclencher des rachats à la vitesse numérique. Lors de l'événement USDC de mars 2023, environ 10 milliards de dollars ont été rachetés en environ 48 heures - un rythme qui défierait tout gestionnaire de réserve.

-

L'effondrement de TerraUSD en mai 2022 a montré à quelle vitesse la confiance peut s'évaporer sur les marchés cryptographiques. L'UST a perdu sa parité en quelques jours, déclenchant une spirale de la mort où les rachats engendraient des baisses de prix qui à leur tour engendraient plus de rachats. Bien que les stablecoins adossés à des monnaies fiduciaires aient un soutien plus solide que les stablecoins algorithmiques, ils ne sont pas à l'abri de dynamiques similaires si des doutes émergent sur l'adéquation ou la liquidité des réserves.

-

L'alchimie des rachats de stablecoins crée une pression supplémentaire. En général, seuls les grands détenteurs et les participants autorisés peuvent racheter directement auprès des émetteurs, tandis que les petits détenteurs doivent vendre sur les bourses. Pendant les événements de stress, la liquidité des bourses peut s'assécher, faisant que les stablecoins se négocient à des remises par rapport à la parité même si des rachats directs restent disponibles. Cette structure à deux niveaux signifie que les détenteurs de détail peuvent subir des pertes même si les détenteurs institutionnels peuvent racheter à parité, créant des inégalités distributives et accélérant la panique.

Inadéquation de la liquidité survient en raison de la tension fondamentale entre les promesses de rachat instantané et les cycles de règlement quotidiens sur les marchés du Trésor. Bien que les bons du Trésor soient très liquides, exécuter de grandes ventes et recevoir du liquide nécessite toujours une interaction avec les marchés de négociation et les systèmes de règlement qui fonctionnent selon des horaires de jour ouvrable. Si les rachats augmentent en flèche un week-end ou pendant les fermetures de marché, les émetteurs peuvent faire face à des heures ou des jours pendant lesquels ils ne peuvent pas accéder pleinement aux réserves pour répondre aux sorties.

- Les émetteurs de stablecoins gèrent cela grâce à des tampons de liquidité - des portions de réserves détenues dans des instruments à un jour ou en liquide. Cependant, déterminer la bonne taille de tampon implique des suppositions sur des scénarios de rachat à risque extrême. Un tampon trop petit laisse l'émetteur vulnérable ; un tampon trop grand sacrifie le rendement. L'événement USDC de mars 2023 a suggéré que même des tampons de grande taille peuvent s'avérer insuffisants pendant les crises de confiance.

Comptabilité en valeur de marché vs coût amorti crée des défis de transparence et de valorisation. Les bons du Trésor détenus jusqu'à l'échéance rapportent une valeur nominale quelles que soient les fluctuations de prix intermédiaires, mais les bons vendus avant l'échéance réalisent des prix de marché. Si les taux d'intérêt augmentent après l'achat de bons par un émetteur, ces bons diminuent en valeur de marché, créant des pertes non réalisées.

-

Les rapports d'attestation des stablecoins évaluent généralement les réserves en utilisant des approches de coût amorti ou de juste valeur. Le coût amorti part du principe que les bons seront détenus jusqu'à l'échéance et les évalue selon le prix d'achat ajusté pour les intérêts courus. La juste valeur marque les positions aux prix de marché actuels. Dans des conditions stables, ces méthodes produisent des résultats similaires, mais pendant la volatilité des taux d'intérêt, des écarts peuvent apparaître.

-

Si un émetteur détient 30 milliards de dollars en bons du Trésor selon le coût amorti mais que les taux d'intérêt ont augmenté de telle sorte que la juste valeur n'est que de 29,5 milliards de dollars, quel chiffre représente la "vraie" valeur des réserves ? Si une vente forcée se produit, seulement 29,5 milliards de dollars peuvent être réalisables, créant un écart de 500 millions de dollars. Certains critiques soutiennent que les stablecoins devraient évaluer toutes les réserves à la valeur de marché et maintenir des tampons de sur-collatéralisation pour absorber de tels écarts, mais la plupart des émetteurs utilisent la comptabilité de coût de base et revendiquent un soutien 1:1 sans tampons supplémentaires.

Concentration des contreparties et des custodians pose des risques opérationnels. Les réserves de stablecoins sont détenues dans un petit nombre d'institutions bancaires et de garde. Si l'une de ces institutions doit faire face à une intervention réglementaire, à une défaillance technologique ou à une faillite, l'accès aux réserves pourrait être compromis. La défaillance de la Silicon Valley Bank en mars 2023 a démontré ce risque ; l'exposition de l'USDC n'était que d'environ 8 % des réserves, mais même cette exposition limitée a provoqué suffisamment d'incertitude pour provoquer une déviation temporaire de la parité.

- Plus largement, l'industrie de la garde cryptographique reste jeune et en évolution. Les risques opérationnels incluent les cyberattaques sur les systèmes de gardiens, la fraude interne, les défaillances techniques qui compromettent l'accès aux fonds, et les complications légales en cas de faillite ou de scénario de résolution. Alors que les banques de garde traditionnelles ont des décennies d'expérience institutionnelle, l'espace de la garde cryptographique comprend de nouveaux entrants avec des antécédents plus courts.

Arbitrage réglementaire et juridictionnel crée des risques liés à une surveillance incohérente. Les émetteurs de stablecoins sont agréés dans diverses juridictions avec des approches réglementaires différentes. Circle opère comme un transmetteur d'argent aux États-Unis avec des licences à divers niveaux étatiques. Tether est enregistré dans les îles Vierges britanniques avec des exigences de divulgation moins strictes. Paxos opère comme une société fiduciaire de New York avec une surveillance réglementaire forte. Cette mosaïque signifie que des produits similaires font face à des règles différentes, des normes de divulgation et une intensité de supervision différentes.

- Le potentiel d'arbitrage réglementaire est évident : les émetteurs peuvent se localiser dans des juridictions avec une surveillance plus légère tout en servant des utilisateurs mondiaux, externalisant les risques au système plus large. Si une crise survient, l'absence d'une autorité réglementaire claire et de cadres de résolution pourrait créer des problèmes de coordination et retarder les réponses efficaces.

Canaux de contagion vers la finance traditionnelle se produisent dans les deux sens. Si un stablecoin majeur échoue, la liquidation forcée de milliards de dollars en bons du Trésor pourrait perturber les marchés de pensions et les fonds monétaires, en particulier si la liquidation se produit pendant une période de stress du marché plus large. Les ventes affecteraient les prix et la liquidité, créant des pertes à la valeur de marché pour d'autres détenteurs de bons du Trésor et déclenchant potentiellement des appels de marge et d'autres ventes forcées.

- Inversement, le stress dans la finance traditionnelle peut contaminer les stablecoins. Les problèmes du système bancaire peuvent altérer l'accès des émetteurs de stablecoins aux réserves gardées, comme cela s'est produit avec la Silicon Valley Bank. Une crise bancaire plus large pourrait créer des défaillances en cascade sur plusieurs custodians de stablecoins simultanément. Les problèmes de fonds monétaires pourraient compromettre les fonds que certains émetteurs de stablecoins utilisent pour la gestion des réserves.

Analogies historiques fournissent un contexte préoccupant. Le Reserve Primary Fund a "rompu la parité" en septembre 2008 lorsque ses avoirs de papier commercial de Lehman Brothers sont devenus sans valeur, déclenchant des rachats dans l'ensemble du secteur des fonds monétaires. La Fed est finalement intervenue avec des programmes de prêts pour stabiliser le secteur, mais pas avant que des dommages significatifs ne soient subis.Fonctionnement des fonds monétaires en temps de crise : Les fonds de marché monétaire ont connu des paniques périodiques lorsque les investisseurs doutaient de la valeur des fonds de papier commercial sous-jacents en période de crise de la dette d'entreprise. Ces événements ont conduit à des réformes réglementaires incluant des règles de portefeuille plus strictes, des exigences de divulgation et une éventuelle surveillance de la SEC en vertu de l'Investment Company Act.

Les stablecoins aujourd'hui ressemblent aux fonds de marché monétaire vers 1978 : croissant rapidement, faiblement réglementés, de plus en plus systémiques, et fonctionnant selon des normes industrielles volontaires plutôt que des cadres réglementaires complets. La question est de savoir si les stablecoins connaîtront leur propre moment de "breaking the buck" avant que la réglementation ne les rattrape, ou si une intervention réglementaire proactive peut éviter un tel événement.

Transformation des échéances et intermédiation de crédit : Ces préoccupations additionnelles surgissent si les stablecoins évoluent vers des pratiques de prêt. Actuellement, la plupart des grands stablecoins investissent uniquement dans des titres d'État et des opérations de pension, évitant ainsi le risque de crédit. Cependant, les incitations économiques poussent vers l'extension du crédit: prêter à des emprunteurs solvables génère des rendements plus élevés que les bons du Trésor, augmentant les profits de l'émetteur.

Certains émetteurs de stablecoins ont expérimenté ou discuté de compositions de réserve plus larges incluant des obligations d'entreprise, des titres adossés à des actifs, voire des prêts à des entreprises crypto. Si cette tendance s'accélère, les stablecoins commenceraient à effectuer une intermédiation de crédit semblable à celle des banques - en prenant des dépôts (en émettant des stablecoins) et en accordant des prêts (en investissant dans des produits de crédit) - mais sans la réglementation bancaire, les exigences en capital ou l'assurance des dépôts.

Cela amplifierait tous les risques discutés ci-dessus tout en ajoutant un risque de crédit: si les emprunteurs font défaut, la valeur des réserves diminue, potentiellement en dessous de la valeur des stablecoins en circulation. L'expérience historique suggère que les entités exerçant des fonctions semblables à celles des banques sans la réglementation correspondante ont tendance à échouer de manière catastrophique en période de stress, des caisses d'épargne dans les années 1980 aux banques de l'ombre en 2008.

Déficits de transparence : Malgré les améliorations dans la fréquence et la précision des attestations, la transparence fait toujours défaut. La plupart des attestations de stablecoin restent des instantanés ponctuels plutôt que des audits continus. Elles ne divulguent généralement pas de contreparties spécifiques, de profils d'échéance détaillés, de métriques de concentration ou de résultats de tests de résistance. Cette opacité complique l'évaluation des véritables niveaux de risque par les détenteurs, les participants du marché et les régulateurs.

En outre, les normes d'attestation elles-mêmes varient. Certains rapports sont de véritables attestations effectuées par de grands cabinets comptables selon des normes établies. D'autres sont des divulgations managériales non auditées. Le manque de rapports standards, complets et audités de manière indépendante rend la comparaison difficile et crée des opportunités pour que les émetteurs présentent des compositions de réserve de manière trompeuse.

Le profil de risque global suggère que, bien que les stablecoins majoritairement adossés à des bons du Trésor à court terme soient beaucoup plus sûrs que les alternatives algorithmiques ou mal collatéralisées, ils ne sont pas sans risque. Ils demeurent vulnérables aux paniques, aux inadéquations de liquidité, aux échecs opérationnels et aux effets de contagion. La migration vers l'exposition aux Trésors a réduit mais n'a pas éliminé ces risques, et la taille croissante du secteur augmente les enjeux systémiques si quelque chose se passe mal.

Qui Régule Quoi : Lacunes Juridiques et de Surveillance

Le paysage réglementaire pour les stablecoins reste fragmenté à travers les juridictions et indéterminé en leur sein, créant une incertitude pour les émetteurs, les utilisateurs et le système financier au sens large. Comprendre ce paysage est crucial car les décisions réglementaires détermineront si les stablecoins évoluent vers des composants bien supervisés du système monétaire ou restent dans une zone grise vulnérable à des restrictions soudaines.

Patchwork Réglementaire des États-Unis : Aucun cadre fédéral complet pour les stablecoins n'existait à la fin de 2024, laissant les émetteurs naviguer dans une mosaïque complexe de régulateurs d'état, fédéraux et fonctionnels. La Securities and Exchange Commission (SEC) a affirmé que de nombreux actifs crypto étaient des titres soumis aux lois fédérales sur les valeurs mobilières, mais a pris des positions incohérentes quant à savoir si les stablecoins constituent des titres. La principale préoccupation de la SEC concernant les stablecoins est de savoir s'ils représentent des contrats d'investissement ou des billets au sens du test de Howey et d'autres définitions de valeurs mobilières.

Pour les stablecoins générant un rendement qui promettent des retours aux détenteurs, la caractérisation comme valeurs mobilières devient plus forte. La SEC a suggéré que ces produits nécessitent probablement une inscription en tant que sociétés d'investissement selon l'Investment Company Act de 1940, les soumettant à une réglementation complète incluant des restrictions de portefeuille, des exigences de divulgation, et des règles de gouvernance. Les stablecoins sans rendement comme USDC et USDT occupent un territoire plus ambigu; la SEC ne les a pas classifiés définitivement mais ne les a pas non plus exemptés.

La Commodity Futures Trading Commission (CFTC) affirme sa compétence sur les stablecoins dans la mesure où ils sont utilisés sur les marchés de dérivés ou correspondent à la définition de marchandises. Le président de la CFTC, Rostin Behnam, a plaidé pour une extension de l'autorité de la CFTC sur les marchés au comptant des crypto-monnaies, ce qui pourrait inclure les stablecoins utilisés comme instruments de règlement sur les plateformes de dérivés.

Le Office of the Comptroller of the Currency (OCC) supervise les banques et a émis des directives suggérant que les banques nationales peuvent émettre des stablecoins et fournir des services de garde pour ceux-ci, mais avec des restrictions importantes et des attentes de supervision. Les lettres interprétatives de 2021 de l'OCC ont indiqué que les banques pouvaient utiliser des stablecoins pour des activités de paiement et conserver des réserves pour les émetteurs de stablecoins, mais ces positions ont ensuite fait face à des incertitudes en raison du changement de direction de l'OCC.

Les régulateurs d'état maintiennent leurs propres cadres. Le régime BitLicense de New York régule les entreprises de monnaie virtuelle opérant dans l'état, y compris les émetteurs de stablecoins desservant les résidents de New York. Le département des services financiers de New York exige que les titulaires de licence maintiennent des réserves égales ou supérieures aux obligations des stablecoins en circulation, conservent les réserves auprès de gardiens qualifiés et se soumettent à des examens réguliers. Paxos opère sous charte de société fiduciaire de New York, la soumettant à une surveillance à la manière bancaire complète par les régulateurs de New York.