Mastercard, l'un des plus grands réseaux de paiements au monde, se trouve à un carrefour qui pourrait fondamentalement changer la manière dont l'argent circule dans le système financier mondial. Fin octobre 2025, des rapports ont révélé que le géant des paiements était en pourparlers avancés pour acquérir Zero Hash pour une somme comprise entre 1,5 milliard et 2 milliards de dollars. L'acquisition, si elle se concrétise, représenterait le pari le plus significatif de Mastercard sur l'infrastructure des crypto-monnaies à ce jour.

Ce n'est pas une simple transaction de fusions et acquisitions d'entreprise. C'est un signal qu'un des piliers de la finance traditionnelle se prépare à adopter un modèle fondamentalement différent pour le règlement des paiements. Pendant des décennies, les réseaux de cartes, les banques et les commerçants ont fonctionné sous les contraintes des "heures bancaires" : fenêtres de traitement par lots, règlement uniquement en semaine et chaînes de correspondance bancaire qui peuvent prendre des jours pour régler les paiements transfrontaliers. L'infrastructure de Zero Hash offre quelque chose de différent : la capacité de régler les transactions en stablecoins 24 heures sur 24, tous les jours de l'année.

L'accord avec Zero Hash fait suite à des rapports antérieurs selon lesquels Mastercard avait également exploré l'acquisition de BVNK, une autre plateforme de stablecoin, dans des négociations qui auraient valorisé la société à environ 2 milliards de dollars. Ces quêtes parallèles suggèrent une nécessité stratégique : Mastercard a besoin d'une infrastructure crypto clé en main, et elle en a besoin maintenant.

Pourquoi maintenant ? Le secteur des stablecoins a explosé. En 2025, les stablecoins ont déplacé un volume de transactions total estimé à 46 000 milliards de dollars, rivalisant avec le débit de paiement de Visa. L'offre totale de stablecoins a atteint plus de 280 milliards de dollars en septembre 2025, en hausse par rapport à environ 200 milliards de dollars au début de l'année. Les projections majeures suggèrent que le marché pourrait atteindre 1,9 trillion de dollars d'ici 2030 dans un scénario de base, avec des prévisions optimistes atteignant jusqu'à 4 trillions de dollars.

Pour Mastercard, cette croissance représente à la fois une opportunité et une menace. Théoriquement, les stablecoins pourraient perturber son modèle économique central en permettant des transferts peer-to-peer qui court-circuiteraient entièrement les frais d'interchange. Pourtant, ils offrent également un moyen d'étendre la portée de l'entreprise dans des marchés où l'infrastructure de paiement traditionnelle est faible ou inexistante. En acquérant Zero Hash - qui fournit la garde, la conformité réglementaire et l'orchestration des stablecoins pour les banques et les fintechs - Mastercard obtiendrait un accès immédiat à des rails crypto prêts pour la production sans avoir à les construire de toutes pièces.

Les implications s'étendent bien au-delà du bilan de Mastercard. Si un réseau traitant des milliards de transactions annuellement commence à régler les obligations en USDC ou EURC au lieu d'attendre la fermeture des fenêtres de traitement par lots, cela pourrait fondamentalement changer la façon dont les entreprises gèrent les opérations de trésorerie, comment les commerçants reçoivent des fonds, et comment les paiements transfrontaliers circulent. Les retards de week-end et de jours fériés pourraient devenir des vestiges du passé. Les découverts de jour et les exigences de pré-fond pourraient se réduire. L'infrastructure invisible des "heures bancaires" pourrait commencer à se dissiper.

Nous analysons ci-dessous comment et pourquoi cette transformation pourrait se dérouler, en explorant le modèle de paiement traditionnel et ses limites, et en détaillant ce que Mastercard construit à travers ses initiatives Multi-Token Network et Crypto Credential. L'objectif n'est pas de prédire l'avenir avec certitude mais de cartographier les forces en jeu et d'identifier les indicateurs qui signaleront si cette vision devient réalité.

Le modèle traditionnel de règlement des paiements et ses limites

Pour comprendre pourquoi la poussée de Mastercard vers les stablecoins pourrait être transformative, il est essentiel d'abord de comprendre comment fonctionne le règlement des paiements aujourd'hui - et où le modèle se brise.

Comment les paiements par carte se règlent aujourd'hui

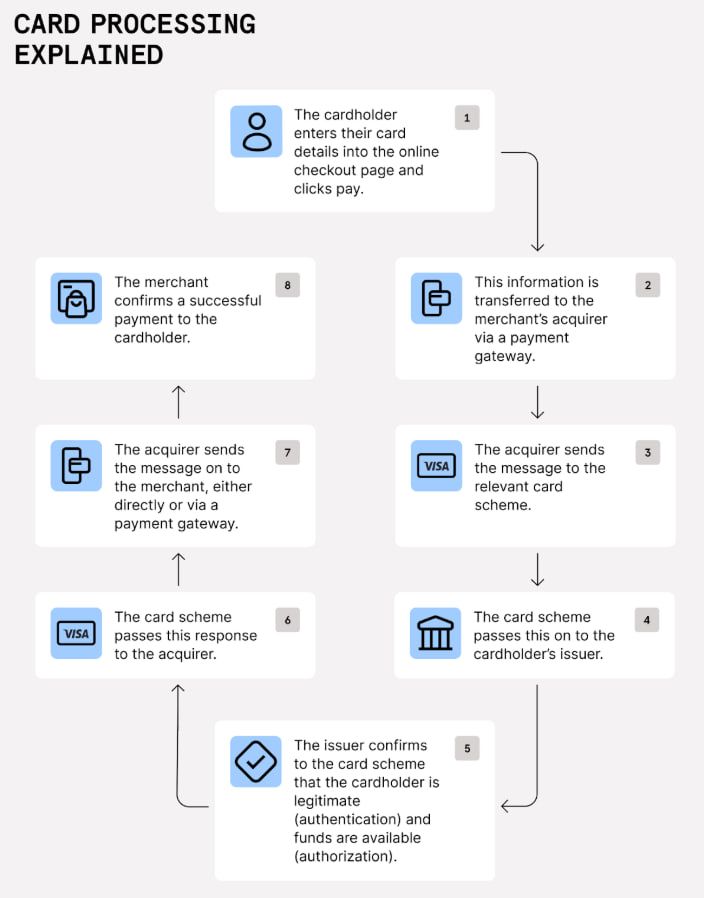

Lorsqu'un consommateur passe une carte Mastercard chez un commerçant, plusieurs parties sont impliquées dans le transfert d'argent de la banque du titulaire de la carte (l'émetteur) à la banque du commerçant (l'acquéreur). La transaction se déroule en plusieurs étapes : autorisation (vérification que les fonds sont disponibles), compensation (regroupement et échange des détails des transactions) et règlement (le mouvement effectif de l'argent entre les banques).

Le règlement est l'endroit où les contraintes de temps et d'infrastructure deviennent visibles. Les paiements par carte se réconcilient à travers des fenêtres de traitement par lots, des coupures en semaine et des chaînes de banque correspondantes. Les banques ne règlent pas les transactions par carte individuellement en temps réel. Au lieu de cela, elles les regroupent en lots et les traitent à des intervalles spécifiques - généralement une ou deux fois par jour pendant les heures d'ouverture.

Aux États-Unis, ce processus suit souvent un calendrier T+1 ou T+2, ce qui signifie que le règlement a lieu un ou deux jours ouvrables après la transaction. Les transactions transfrontalières peuvent prendre encore plus de temps, car elles peuvent passer par plusieurs banques correspondantes, chacune ajoutant du temps, des coûts et de la complexité au processus.

Les contraintes des heures bancaires

Les systèmes de paiement traditionnels fonctionnent ce qu'on pourrait appeler des "heures bancaires" : du lundi au vendredi, en excluant les jours fériés. Le réseau ACH aux États-Unis traite les transactions par lots pendant des fenêtres de règlement spécifiques gérées par la Réserve fédérale. Si un paiement est initié le vendredi soir, il ne sera pas traité avant le lundi matin au plus tôt.

Les mêmes limitations s'appliquent au système SEPA de l'Europe. Les transferts de crédit SEPA et prélèvements SEPA ne fonctionnent pas le week-end. Seul le schéma de transfert de crédit instantané SEPA fonctionne 24/7, et même dans ce cas, l'adoption a été inégale.

Ces contraintes créent des frictions à tous les niveaux de la chaîne de paiement :

Pour les commerçants : Les fonds provenant des ventes du week-end n'arrivent que le lundi ou le mardi. Cela retarde l'accès au capital de travail et complique la gestion des flux de trésorerie. Les entreprises qui opèrent avec des marges minces - comme les restaurants ou les détaillants - doivent souvent préfinancer des comptes pour s'assurer qu'ils peuvent couvrir les dépenses avant que les revenus n'arrivent.

Pour les banques et les acquéreurs : Le traitement par lots crée des goulets d'étranglement opérationnels. Les banques doivent gérer soigneusement la liquidité pour s'assurer qu'elles disposent de fonds suffisants pendant les fenêtres de règlement. Les découverts de jour - soldes négatifs temporaires qui se produisent lorsque les règlements sortants dépassent les fonds entrants pendant la journée - nécessitent une surveillance attentive et peuvent parfois entraîner des frais.

Pour les paiements transfrontaliers : Le problème se multiplie. Un paiement d'une société américaine à un fournisseur en Europe pourrait passer par plusieurs banques correspondantes, chacune ayant ses propres heures de coupure et horaires de traitement. Le temps total de l'initiation à la réception finale peut s'étirer sur plusieurs jours. Les frais s'accumulent à chaque étape. Le risque de change augmente chaque heure où le paiement reste en transit.

Pour les consommateurs et les travailleurs indépendants : Les dépôts directs se règlent généralement pendant la nuit mais sont contraints par les mêmes horaires de traitement par lots. Si jour de paie tombe un week-end, la plupart des employeurs traitent les dépôts le vendredi pour éviter de laisser les employés attendre jusqu'à lundi.

Pourquoi le modèle persiste

Si ces contraintes créent tant de frictions, pourquoi persistent-elles ? La réponse réside dans l'histoire, la gestion des risques et le blocage de l'infrastructure.

Le traitement par lots a été conçu à une époque où la puissance informatique était coûteuse et les réseaux de communication étaient lents. Agréger les transactions en lots avait un sens économique : cela réduisait le nombre de messages que les banques devaient échanger et permettait un rapprochement efficace. Avec le temps, ce modèle est devenu intégré dans les cadres réglementaires, les opérations bancaires et les contrats des commerçants.

Les banques utilisent également les délais de règlement comme un outil de gestion des risques. Le temps entre l'autorisation et le règlement leur permet de détecter les fraudes, de gérer les différends et d'annuler les opérations erronées. Un règlement instantané compresserait ces délais et nécessiterait de nouveaux mécanismes pour gérer les rétrofacturations et les annulations.

Enfin, les réseaux bancaires correspondants - bien que lents - fournissent une connectivité entre les juridictions avec des devises, réglementations et systèmes juridiques différents. Les remplacer nécessite non seulement une nouvelle technologie, mais aussi de nouveaux accords juridiques, dispositions de liquidité et approbations réglementaires.

La vision de la tokenisation

Mastercard signale depuis plusieurs années qu'elle voit la tokenisation comme un chemin à suivre. Dans un blog post d'entreprise, l'entreprise a décrit sa vision de "la poignée de main invisible" - un monde où l'argent et les actifs tokenisés peuvent être échangés de manière sécurisée à travers des réseaux blockchain, avec le même niveau de confiance et de protection des consommateurs que Mastercard a construit au fil des décennies dans les paiements traditionnels.

Mais la tokenisation seule n'est pas suffisante. Pour que les stablecoins remplacent le règlement par lots, ils doivent être intégrés dans l'infrastructure de paiement existante. Les commerçants doivent pouvoir les accepter. Les banques doivent pouvoir les détenir. Les régulateurs doivent les approuver. Et la technologie doit être suffisamment fiable pour gérer des milliards de transactions sans échec.

C'est ici que les mouvements stratégiques de Mastercard - tant organiques qu'inorganiques - entrent en jeu.

Ce que Mastercard construit : infrastructure, tokenisation et rails

L'approche de Mastercard vis-à-vis de la crypto ne concerne pas uniquement creating a consumer-facing wallet or launching its own stablecoin. Instead, the company is building infrastructure - the pipes and protocols that will allow banks, fintechs, and merchants to transact in tokenized money without having to manage the complexity of blockchain technology themselves.

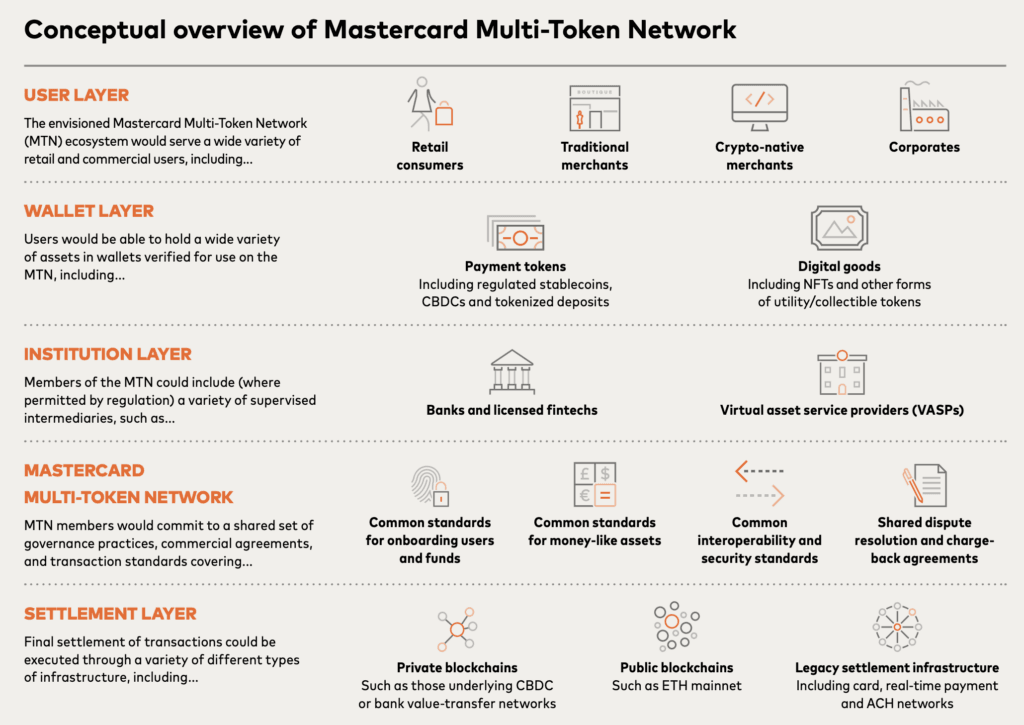

Le Réseau Multi-Tokens (MTN)

Au centre de cette stratégie se trouve le Réseau Multi-Tokens (MTN), annoncé en juin 2023. MTN est un ensemble d'outils blockchain activés par API conçus pour rendre les transactions avec de l'argent et des actifs tokenisés sûres, évolutives et interopérables.

Le réseau est construit sur quatre piliers de confiance :

Confiance dans la contrepartie : Une gestion efficace de l'identité et des permissions est essentielle pour construire des réseaux de confiance. C'est là qu'intervient la Crypto Credential de Mastercard (discutée ci-dessous) - vérifiant que les portefeuilles et les échanges répondent à certaines normes avant de pouvoir effectuer des transactions sur le réseau.

Confiance dans les actifs de paiement numériques : Pour que MTN fonctionne, il a besoin de tokens de paiement stables et réglementés. L'année dernière, Mastercard a testé l'utilisation de dépôts bancaires commerciaux tokenisés entre institutions financières, en se réglant par le biais de son réseau existant. La société a également participé au Réseau de Responsabilité Réglementé (RLN), un consortium explorant comment les monnaies numériques des banques centrales (CBDC) et les dépôts tokenisés pourraient fonctionner ensemble.

Confiance dans la technologie : Les réseaux blockchain doivent être évolutifs et interopérables. MTN vise à soutenir plusieurs blockchains et tokens de paiement, permettant ainsi aux institutions de choisir les réseaux qui conviennent le mieux à leurs besoins sans être enfermées dans un seul écosystème.

Confiance dans les protections des consommateurs : L'expérience de plusieurs décennies de Mastercard avec les règles de rétrofacturation, la détection des fraudes et la résolution des litiges sera intégrée à MTN. L'objectif est d'assurer que les paiements tokenisés offrent les mêmes protections auxquelles les consommateurs s'attendent des transactions par carte traditionnelle.

MTN a commencé ses tests bêta au Royaume-Uni en 2023 et s'est depuis étendu. En 2024, Mastercard a exécuté son premier test en direct de dépôts tokenisés avec Standard Chartered Bank Hong Kong, impliquant un client achetant un crédit carbone en utilisant des dépôts tokenisés.

En février 2025, Ondo Finance est devenu le premier fournisseur d'actifs du monde réel à rejoindre MTN, apportant son fonds tokenisé du Trésor américain (OUSG) au réseau. Cette intégration permet aux entreprises sur MTN de gagner un rendement quotidien sur l'argent inactif et de déployer des fonds dans des bons du Trésor tokenisés 24/7 en utilisant des infrastructures fiat traditionnelles - sans besoin de rampes d'accès pour stablecoins ou d'attente pour des fenêtres de règlement.

Raj Dhamodharan, vice-président exécutif de Mastercard pour la blockchain et les actifs numériques, a décrit la vision: "Cette connectivité permettra à l'écosystème bancaire de passer à une fonctionnalité 24/7 à l'échelle mondiale."

En novembre 2024, Mastercard a intégré MTN avec la plateforme de paiements numériques Kinexys de JPMorgan (anciennement JPM Coin) pour permettre les échanges étrangers sur chaîne et "l'automatisation du dédouanement et du règlement multicurrency en temps quasi réel, 24/7."

MTN n'est pas un produit fini. C'est un cadre - un ensemble d'outils et de normes évolutif que Mastercard teste avec ses partenaires. Mais les éléments se rassemblent : dépôts tokenisés, actifs du monde réel, intégration avec des banques majeures et capacité de règlement 24/7.

Crypto Credential : Construire la Confiance dans les Transactions Blockchain

Parallèlement à MTN se trouve le Mastercard Crypto Credential, une couche de vérification annoncée en avril 2023 et lancée pour des transactions peer-to-peer en direct en mai 2024.

Crypto Credential s'attaque à l'un des plus grands points sensibles des transactions blockchain : la complexité et le risque des adresses de portefeuille. Une adresse blockchain typique est une longue chaîne de caractères alphanumériques - facile à mal taper et impossible à vérifier d'un coup d'œil. Crypto Credential permet aux utilisateurs de créer des pseudonymes faciles à lire (similaires aux adresses e-mail ou aux pseudonymes Venmo) qui mappent à leurs adresses de portefeuille.

Mais Crypto Credential fait plus que simplifier les adresses. Il vérifie également que :

- L'utilisateur a satisfait à un ensemble de normes de vérification (conformité KYC/AML).

- Le portefeuille du destinataire prend en charge l'actif numérique et la blockchain utilisés.

- Des informations relatives à la Travel Rule sont échangées pour les transactions transfrontalières (une exigence réglementaire pour prévenir le blanchiment d'argent).

Lorsqu'un utilisateur initie un transfert, Crypto Credential vérifie la validité du pseudonyme du destinataire et confirme la compatibilité du portefeuille. Si le portefeuille récepteur ne prend pas en charge l'actif ou la blockchain, l'expéditeur est informé et la transaction ne se poursuit pas - protégeant les deux parties des fonds perdus.

Les premières transactions en direct ont été lancées en mai 2024 sur les bourses Bit2Me, Lirium, et Mercado Bitcoin, permettant des transferts transfrontaliers et domestiques à travers plusieurs devises et blockchains en Argentine, Brésil, Chili, France, Guatemala, Mexique, Panama, Paraguay, Pérou, Portugal, Espagne, Suisse et Uruguay.

En janvier 2025, Crypto Credential s'est étendu aux Émirats arabes unis et au Kazakhstan, avec des échanges incluant ATAIX Eurasia, Intebix, et CoinMENA rejoignant le réseau.

Crypto Credential est crucial pour la stratégie de stablecoin de Mastercard car il résout un obstacle clé à l'adoption institutionnelle : la confiance. Les banques et les processeurs de paiement doivent savoir que leurs contreparties sont vérifiées, conformes et utilisent une technologie compatible. Crypto Credential fournit cette assurance.

Pilotes de Règlement en Stablecoin

Alors que MTN et Crypto Credential fournissent l'infrastructure, Mastercard a également testé le règlement réel en stablecoin avec les marchands et les acquéreurs.

En août 2025, Mastercard et Circle ont annoncé une extension de leur partenariat pour permettre le règlement en USDC et EURC pour les acquéreurs dans la région d'Europe de l'Est, du Moyen-Orient et d'Afrique (EEMEA). C'était la première fois que l'écosystème acquéreur dans l'EEMEA pouvait régler des transactions en stablecoins.

Arab Financial Services et Eazy Financial Services ont été les premières institutions à adopter cette capacité. Les acquéreurs reçoivent le règlement en USDC ou EURC - des stablecoins entièrement réservés émis par des affiliés réglementés de Circle - qu'ils peuvent ensuite utiliser pour régler avec les marchands.

Dimitrios Dosis, président de la région EEMEA de Mastercard, a décrit cette démarche comme stratégique : "Notre objectif stratégique est d'intégrer les stablecoins dans le courant financier principal en investissant dans l'infrastructure, la gouvernance et les partenariats pour soutenir cette évolution passionnante du paiement de l'argent fiat à l'argent tokenisé et programmable."

Le pilote s'appuie sur des travaux antérieurs. Mastercard et Circle avaient déjà collaboré sur des solutions de cartes crypto comme Bybit et S1LKPAY, qui utilisent USDC pour régler des transactions.

La stratégie de stablecoin de Mastercard ne se limite pas à USDC. L'entreprise soutient un portefeuille croissant de stablecoins réglementés, notamment USDG de Paxos, FIUSD de Fiserv, et PYUSD de PayPal, et développe des cas d'utilisation dans les envois de fonds, les transactions B2B, et les paiements aux travailleurs de plateformes via des plateformes comme Mastercard Move et MTN.

Ces pilotes sont des étapes incrémentales. Ils sont limités géographiquement et en volume de transactions. Mais ils démontrent que la technologie fonctionne et qu'il y a une demande des acquéreurs et des marchands qui veulent un règlement plus rapide et des coûts de liquidité plus faibles.

L'Acquisition Stratégique : Zero Hash et BVNK

With MTN and Crypto Credential providing the scaffolding, Mastercard now needs Contenu: infrastructure à l'échelle industrielle pour gérer la garde, la conformité et l'orchestration des stablecoins à travers des centaines d'institutions financières. C'est là qu'intervient Zero Hash.

Ce que fait Zero Hash

Zero Hash est une entreprise de technologie financière basée aux États-Unis, fondée en 2017, qui fournit des technologies de back-end pour des services liés aux cryptomonnaies, stablecoins et actifs tokenisés. L'entreprise permet aux banques, courtiers, fintechs et processeurs de paiement de proposer des produits en cryptomonnaies et stablecoins à leurs clients sans avoir à construire leur propre infrastructure ou à naviguer dans le dédale réglementaire par eux-mêmes.

Les services de Zero Hash incluent :

- Infrastructure de garde et de portefeuille : Stockage sécurisé d'actifs numériques avec une sécurité de niveau institutionnel.

- Orchestration de stablecoins : Outils pour convertir entre fiat et stablecoins, gérer la liquidité et acheminer les paiements à travers les blockchains.

- Conformité réglementaire : Licences et cadres réglementaires permettant aux clients d'opérer dans de multiples juridictions.

- Paiements et règlements : Infrastructure pour payer commerçants, travailleurs indépendants et contractants en stablecoins.

L'entreprise a connu une croissance rapide. En septembre 2025, Zero Hash a levé 104 millions de dollars lors d'un tour de financement de série D dirigé par Interactive Brokers, avec le soutien de Morgan Stanley et SoFi. Le tour a valué l'entreprise à 1 milliard de dollars. Zero Hash a traité plus de 2 milliards de dollars en flux de fonds tokenisés au cours des quatre premiers mois de 2025, reflétant une demande institutionnelle croissante pour les actifs on-chain.

En novembre 2025, Zero Hash a obtenu une licence MiCA (Markets in Crypto-Assets) des régulateurs néerlandais, lui permettant d'offrir des services de stablecoins dans 30 pays de l'Espace Économique Européen. Cela fait de Zero Hash l'un des premiers fournisseurs d'infrastructure autorisés sous le cadre réglementaire complet de l'UE pour les cryptomonnaies.

L'alternative BVNK

Avant de cibler Zero Hash, Mastercard était apparemment en pourparlers avancés pour acquérir BVNK pour environ 2 milliards de dollars. BVNK est une plateforme de stablecoins qui se concentre sur l'habilitation des entreprises à utiliser des stablecoins pour la paie mondiale, la gestion de trésorerie et les paiements. Coinbase était également apparemment à la poursuite de BVNK, créant une guerre d'enchères.

Le fait que Mastercard était prête à payer 2 milliards de dollars pour l'une ou l'autre entreprise souligne la valeur stratégique d'une infrastructure de stablecoins prête à l'emploi. Construire de telles capacités en interne prendrait des années et nécessiterait une expertise en développement blockchain, technologie de garde, conformité réglementaire et intégrations clients. Acquérir Zero Hash ou BVNK offre une solution immédiate.

Pourquoi acquérir plutôt que construire?

Mastercard n'est pas étrangère à la technologie blockchain. Elle a acquis CipherTrace, une entreprise d'analyse blockchain, en 2021. Elle a participé à des pilotes de CBDC, lancé MTN et déployé Crypto Credential. Alors pourquoi acheter Zero Hash au lieu de continuer à construire organiquement?

La réponse se résume à la vitesse, l'échelle et les barrières réglementaires.

Vitesse: Le marché des stablecoins croît rapidement et les concurrents avancent agressivement. Stripe a acquis Bridge pour 1,1 milliard de dollars en octobre 2024 et a rapidement intégré les paiements en stablecoins sur sa plateforme. Visa élargit ses propres capacités de règlement en stablecoins. Mastercard ne peut pas se permettre de prendre du retard.

Échelle: Zero Hash sert déjà une liste de clients et traite des milliards en flux tokenisés. Acquérir l'entreprise donne à Mastercard une échelle instantanée et une plateforme éprouvée qui fonctionne en production.

Barrières réglementaires: Naviguer dans les réglementations sur les cryptomonnaies est complexe et chronophage. Zero Hash détient plusieurs licences et a construit des cadres de conformité qui lui permettent d'opérer dans diverses juridictions. Avec sa nouvelle licence MiCA, Zero Hash peut desservir l'ensemble de l'Espace Économique Européen - une capacité que Mastercard mettrait des années à reproduire elle-même.

Jake, un analyste de recherche chez Messari, a noté : "Si Mastercard paie 1,5 à 2 milliards de dollars, c'est une augmentation de 50 à 100 % pour les investisseurs de dernière phase en un trimestre. Pour Mastercard, c'est le coût de la rapidité. Acheter un fournisseur d'infrastructure crypto entièrement licencié et de qualité production est plus rapide que d'en construire un."

Risques et incertitudes

L'accord n'est pas encore conclu. Fortune a rapporté que les négociations sont à un stade avancé, mais la transaction "pourrait encore échouer." Les défis d'intégration, les approbations réglementaires et la diligence raisonnable pourraient faire échouer l'acquisition ou retarder son achèvement.

Même si l'accord se clôture, Mastercard devra faire face au défi d'intégrer la technologie de Zero Hash dans son propre réseau. Les entreprises opèrent dans différents environnements réglementaires et servent différentes bases de clients. Assurer une interopérabilité sans faille entre les rails de stablecoin de Zero Hash et l'infrastructure de paiement existante de Mastercard nécessitera une ingénierie et une coordination minutieuses.

Néanmoins, l'intention stratégique est claire. Mastercard parie que le règlement en stablecoin est l'avenir des paiements - et elle est prête à payer une prime pour sécuriser l'infrastructure dont elle a besoin pour concurrencer dans cet avenir.

Comment le mouvement pourrait mettre fin aux "heures de banque"

Si Mastercard acquiert Zero Hash et intègre le règlement en stablecoin dans son réseau de paiements central, les implications pour les "heures de banque" pourraient être profondes. Pour comprendre comment, il est utile de parcourir un exemple concret de fonctionnement du règlement dans un système activé par stablecoin.

Le modèle de règlement 24/7

Dans le modèle traditionnel, un titulaire de carte effectue un achat le samedi. Le marchand reçoit l'autorisation immédiatement, mais le règlement n'a lieu que le lundi ou le mardi. Le marchand doit attendre la fermeture de la fenêtre de traitement par lots, la banque acquéreuse pour traiter la transaction, et Mastercard pour compenser les obligations entre les banques émettrices et acquéreuses.

Dans un modèle activé par stablecoin, le processus est différent:

-

Autorisation : Le titulaire de la carte effectue un achat. Mastercard vérifie que les fonds sont disponibles et approuve la transaction. Cette étape reste inchangée.

-

Option de règlement : Au lieu d'attendre le traitement par lots, la banque acquéreuse peut choisir de recevoir le règlement en USDC ou EURC. Cette option est disponible 24/7, y compris le week-end et les jours fériés.

-

Compensation on-chain : Les obligations entre la banque émettrice et la banque acquéreuse sont compensées on-chain. Mastercard utilise son infrastructure MTN pour exécuter un swap atomique : les stablecoins de l'émetteur passent à l'acquéreur, et les stablecoins de l'acquéreur (le cas échéant) passent à l'émetteur.

-

Liquidité instantanée : La banque acquéreuse reçoit USDC ou EURC immédiatement. Elle peut choisir de conserver les stablecoins, les convertir en fiat par l'intermédiaire de partenaires de liquidité approuvés, ou les utiliser pour régler directement avec les commerçants.

-

Automatisation de la trésorerie : Les équipes de trésorerie peuvent balayer les fonds en quasi temps réel. Elles peuvent appliquer des règles programmables pour les changes, les frais et la gestion des réserves. Les fonds peuvent être reconvertis en fiat à tout moment, sans attendre les heures de banque.

Cas d'utilisation : Un marchand en Argentine

Considérez un marchand à Buenos Aires qui accepte les paiements Mastercard de touristes internationaux. Dans le modèle traditionnel, le règlement se fait en dollars américains via des banques correspondantes. Les fonds mettent plusieurs jours à arriver, et les fluctuations des taux de change pendant cette période peuvent éroder les marges bénéficiaires.

Avec le règlement en stablecoin, la banque acquéreuse du marchand pourrait recevoir USDC le samedi soir - immédiatement après que le touriste a effectué l'achat. La banque peut convertir l'USDC en pesos argentins au taux de change actuel et déposer les fonds sur le compte du marchand le même jour. Pas de délais de traitement par lots. Pas de chaînes de correspondants. Pas d'attente le week-end.

Ce n'est pas hypothétique. Le projet pilote EEMEA de Mastercard avec Circle teste déjà ce modèle avec Arab Financial Services et Eazy Financial Services. Les institutions acquéreuses reçoivent le règlement en USDC ou EURC et utilisent ces stablecoins pour régler avec les commerçants.

Quantifier les bénéfices

Quels sont les bénéfices concrets du règlement 24/7 ?

Réduction du pré-financement : Les banques et les acquéreurs doivent actuellement préfinancer les comptes marchands pour garantir des paiements en temps opportun. Avec le règlement instantané en stablecoin, les besoins de préfinancement peuvent être réduits ou éliminés, libérant ainsi du capital pour d'autres usages.

Réduction du risque de découvert intrajournalier : Les banques qui affichent des soldes négatifs pendant les fenêtres de règlement encourent souvent des frais ou une surveillance réglementaire. Le règlement en temps réel réduit la fenêtre d'exposition et le risque associé.

Accélération des flux transfrontaliers : Les transactions transfrontalières qui prennent actuellement 3-5 jours peuvent être réglées en quelques minutes. Cela est particulièrement précieux pour les envois de fonds, les paiements B2B et le financement de la chaîne d'approvisionnement.

Amélioration du fonds de roulement : Les commerçants qui reçoivent des fonds plus rapidement peuvent les réinvestir plus tôt, améliorant ainsi leur flux de trésorerie.Skip translation for markdown links.

Content: et réduire le besoin de crédit à court terme.

Disponibilité le week-end et les jours fériés : Les entreprises qui fonctionnent 24/7 - telles que les plateformes de commerce électronique, les sociétés de l'économie des petits boulots, et les fournisseurs d'hospitalité - ne sont plus confrontées à des retards lorsque le règlement tombe un week-end ou un jour férié.

Le Contraste avec le Règlement T+1

Il est important de souligner à quel point cela diffère du modèle actuel T+1. Dans le système traditionnel ACH, les transactions initiées le vendredi soir ne commencent à être traitées que le lundi matin. Si le lundi est un jour férié fédéral, le traitement est retardé jusqu'au mardi. Les mêmes contraintes s'appliquent au règlement par carte.

Avec le règlement par stablecoin, les fuseaux horaires et les jours fériés deviennent sans importance. Une transaction initiée à 23 heures la veille de Noël est réglée aussi rapidement qu'une initiée à 10 heures un mardi. Cette capacité "toujours active" n'est pas seulement une amélioration incrémentale - c'est un changement fondamental dans la façon dont l'argent circule.

Impact à l'Échelle de l'Écosystème : Banques, Commerçants, Transferts Internationaux et Crypto

Les implications de la poussée de Mastercard vers les stablecoins vont bien au-delà de l'entreprise elle-même. Si le règlement 24/7 devient la norme, cela va remodeler la manière dont les banques, les commerçants, les fournisseurs de paiements transfrontaliers, et l'industrie de la crypto elle-même opèrent.

Pour les Banques et les Processeurs de Paiement

Les banques et les processeurs de paiement sont confrontés à la fois à des opportunités et à des défis.

Opportunités :

-

Moins de fournisseurs : En utilisant l'infrastructure MTN de Mastercard et Zero Hash, les banques peuvent réduire le nombre de fournisseurs qu'elles doivent gérer. Au lieu de conclure des contrats séparément avec les réseaux blockchain, les fournisseurs de garde, et les plateformes de conformité, elles peuvent se connecter à la solution clé en main de Mastercard.

-

Lancement plus rapide sur le marché : Lancer des services de stablecoin en interne peut prendre des années. L'infrastructure de Mastercard permet aux banques de lancer de nouveaux produits en quelques mois.

-

Nouveaux flux de revenus : Les banques peuvent offrir des services de gestion de trésorerie basés sur des stablecoins, des paiements transfrontaliers et des fonctionnalités de paiement programmable aux clients d'entreprise.

Défis :

-

Risque sur la chaîne : Les stablecoins introduisent de nouveaux risques - vulnérabilités des contrats intelligents, événements de désancrage, violations de garde et pannes de réseau blockchain. Les banques devront développer une expertise dans la gestion de ces risques.

-

Gestion des clés : La détention et le transfert de stablecoins nécessitent la gestion de clés privées. Les banques habituées à des registres centralisés devront mettre en place des systèmes et contrôles de gestion des clés robustes.

-

Complexité opérationnelle : L'exploitation des rails fiat et des stablecoins en parallèle augmente la complexité opérationnelle. Les banques auront besoin de nouveaux systèmes comptables, de processus de réconciliation et d'outils de reporting.

Pour les Commerçants et Trésoriers

Les commerçants peuvent bénéficier de manière significative d'un règlement plus rapide, mais ils seront également confrontés à de nouveaux choix et complexités.

Avantages :

-

Transparence du règlement : Le règlement basé sur la blockchain fournit une piste d'audit transparente. Les commerçants peuvent vérifier que les fonds ont été envoyés et suivre leur mouvement à travers le réseau.

-

Réconciliation plus rapide : Le règlement en temps réel simplifie la réconciliation. Les commerçants n'ont plus besoin de faire correspondre les lots de transactions qui arrivent plusieurs jours après la vente.

-

Option de conservation des stablecoins : Les commerçants opérant à l'international peuvent choisir de conserver des soldes USDC pour éviter les frais de conversion de devises et le risque de taux de change.

Défis :

-

Gestion de trésorerie : Décider quand convertir les stablecoins en fiat devient une décision de trésorerie. La détention de stablecoins expose les commerçants au risque de désancrage et à l'incertitude réglementaire.

-

Nouvelles normes comptables : Les stablecoins ne sont pas encore reconnus comme équivalents de trésorerie selon les normes IFRS ou GAAP. Les trésoriers devront naviguer dans des traitements comptables complexes.

-

Relations avec les fournisseurs : Les commerçants devront s'assurer que leurs banques acquéreuses prennent en charge le règlement en stablecoins et comprennent les frais, les conditions, et les risques impliqués.

Pour les Transferts Transfrontaliers

Les paiements transfrontaliers ont longtemps été un point sensible pour les entreprises. Les chaînes de correspondants bancaires, les frais SWIFT et les délais de règlement de plusieurs jours rendent les transferts internationaux lents et coûteux.

Les stablecoins offrent une alternative convaincante. Un paiement des États-Unis vers le Nigéria peut être effectué en USDC en quelques secondes, avec des frais minimes. Le destinataire convertit l'USDC en monnaie locale au taux de change courant, évitant les marges imposées par les fournisseurs de transferts traditionnels.

Cela se produit déjà à grande échelle. Les stablecoins ont déplacé 46 trillions de dollars en volume de transactions en 2024, rivalisant avec le débit de Visa. Une grande partie de ce volume est portée par les flux transfrontaliers - des remises des États-Unis vers l'Amérique latine, des paiements pour les biens numériques dans les marchés émergents et des règlements B2B.

Pour les entreprises, les implications sont profondes :

-

Temps de règlement plus courts : Les paiements transfrontaliers qui prenaient autrefois 3 à 5 jours peuvent être réglés en quelques minutes.

-

Coûts plus bas : En éliminant les banques correspondantes et en réduisant les frais de change, les stablecoins peuvent réduire les coûts de paiement transfrontalier de 50% ou plus.

-

Accès aux marchés sous-desservis : Les stablecoins permettent aux entreprises de transiger dans des pays où l'infrastructure bancaire traditionnelle est faible ou inexistante.

Pour l'Industrie de la Crypto

La poussée de Mastercard vers les stablecoins représente une validation grand public pour l'industrie de la crypto. Lorsqu'un des plus grands réseaux de paiement au monde investit 2 milliards de dollars pour acquérir une infrastructure de stablecoin, cela envoie un signal puissant : la crypto n'est plus une expérience de niche - c'est une infrastructure financière essentielle.

Cette validation a plusieurs effets :

Augmentation des flux institutionnels : Les banques et les processeurs de paiement qui hésitaient à toucher à la crypto peuvent désormais se sentir à l'aise d'offrir des services de stablecoin sous l'aile de Mastercard.

Élan réglementaire : L'adoption grand public par Mastercard et d'autres acteurs historiques pourrait accélérer la clarté réglementaire. Les décideurs politiques sont plus susceptibles de créer des cadres clairs lorsque des institutions financières majeures sont impliquées.

Nouveaux rails pour les actifs tokenisés : Les stablecoins ne sont que le début. La même infrastructure qui permet le règlement USDC peut être étendue aux titres tokenisés, matières premières et actifs du monde réel. Cela ouvre la porte à un marché de la tokenisation beaucoup plus large.

Projections de l'Industrie

Les projections de croissance pour les stablecoins sont stupéfiantes. Le rapport de Citigroup de septembre 2025 prédit que l'émission de stablecoins pourrait atteindre 1,9 trillion de dollars d'ici 2030 dans un scénario de base, avec un cas haussier de 4 trillions de dollars. Sur une base ajustée, les volumes de transactions des stablecoins pourraient soutenir près de 100 trillions de dollars d'activité annuelle d'ici 2030.

Ces prévisions supposent une clarté réglementaire continue, une adoption institutionnelle, et une intégration dans les systèmes de paiement traditionnels - exactement le chemin que suit Mastercard.

Réponses des Concurrents

Mastercard n'est pas seul dans cette course. Stripe a acquis Bridge pour 1,1 milliard de dollars et a depuis lancé des comptes financiers en stablecoins, une émission de cartes et une acceptation de paiements dans 101 pays. Visa a noué un partenariat avec Bridge pour émettre des cartes Visa liées à des stablecoins, permettant aux titulaires de cartes de dépenser des stablecoins chez n'importe lequel des 150 millions de commerçants qui acceptent Visa.

Cette dynamique concurrentielle accélère le rythme de l'innovation. Aucun acteur majeur ne veut céder des parts de marché à ses rivaux. Le résultat est une course aux armements stratégique, chaque entreprise essayant de construire ou d'acquérir la meilleure infrastructure de stablecoins.

Défis Opérationnels, de Conformité, de Liquidité et de Risque

Malgré toutes les promesses de règlement de stablecoins 24/7, des défis significatifs subsistent. Ces obstacles - d'ordre opérationnel, réglementaire et lié au marché - détermineront à quelle vitesse la vision deviendra réalité.

Limites des Rails Fiat

Les stablecoins peuvent fonctionner 24/7, mais les rails fiat ne le font pas. Les transferts ACH et SEPA respectent encore les heures bancaires. Cela crée une inadéquation : un commerçant peut recevoir des USDC le samedi soir, mais le convertir en fiat pour dépôt sur un compte bancaire traditionnel nécessite de patienter jusqu'au lundi.

Ce n'est pas un problème insurmontable - les commerçants peuvent conserver des stablecoins pendant le week-end et les convertir le lundi matin - mais cela limite le bénéfice du règlement instantané. Tant que les rampes d'accès et de sortie fiat ne fonctionneront pas 24/7, il y aura toujours un goulot d'étranglement.

Certaines banques s'attaquent à ce problème en offrant des services de paiement instantané comme FedNow et RTP, qui fonctionnent en permanence. Mais l'adoption est encore limitée, et les réseaux de paiement instantané internationaux sont fragmentés.

Garde et Gestion des Clés

La détention de stablecoins nécessite la gestion de clés privées - les informations d'identification cryptographiques qui contrôlent l'accès aux fonds. Contrairement aux comptes bancaires traditionnels, où l'accès est médié par des noms d'utilisateur et des mots de passe, les actifs blockchain sont contrôlés par celui qui possède la clé privée.

Cela crée de nouveaux risques :

- Perte des clés : Si une clé privée est perdue, les fonds sont irréparables.

- Vol de clés : Si une clé est volée, les fonds peuvent être drainés instantanément.

- Erreurs opérationnelles : Envoyer des fonds à la mauvaise adresse ou blockchain peut entraîner une perte permanente.

Les banques et les processeurs de paiement devront mettre en œuvre des solutions de garde de niveau institutionnel avec des contrôles multi-signatures, des modules de sécurité matériels et des politiques d'accès rigoureuses. Zero Hash et d'autres fournisseurs offrent une infrastructure de garde, mais intégrer ces solutions nécessite une adaptation considérable.### Intégration des systèmes dans les opérations bancaires existantes

L'intégration de systèmes au sein des opérations bancaires existantes est complexe.

Vulnérabilités des contrats intelligents

De nombreuses transactions de stablecoins impliquent des contrats intelligents - programmes auto-exécutables fonctionnant sur des blockchains. Bien que les contrats intelligents permettent la programmabilité, ils introduisent également des vulnérabilités. Les bogues dans le code des contrats intelligents peuvent être exploités par des attaquants, entraînant des pertes de fonds.

Des exploits de haut niveau, comme le piratage de 600 millions de dollars du réseau Poly en 2021, ont souligné les risques associés. Pour une adoption massive, l'infrastructure des stablecoins doit être auditée, testée et constamment surveillée pour détecter les vulnérabilités.

Risque de dé-préjudice des stablecoins

Les stablecoins sont conçus pour maintenir un rapport de 1:1 avec les monnaies fiduciaires, mais cet ancrage peut se briser. En 2022, TerraUSD (UST) a perdu son ancrage et s'est effondré, éliminant des dizaines de milliards de dollars de valeur. Bien que l'USDC et l'EURC soient soutenus par des réserves et aient maintenu leur ancrage, le risque n'est pas nul.

Un événement de dé-préjudice pendant le règlement pourrait créer des pertes pour les banques, les commerçants ou les processeurs de paiements. Les cadres de gestion des risques devront tenir compte de cette possibilité, peut-être en utilisant les stablecoins uniquement pour les règlements de courte durée ou en maintenant des tampons de réserve.

Défis de conformité: AML, Travel Rule, Rétrofacturations

Les systèmes de paiement traditionnels disposent de cadres de conformité bien établis. Les banques effectuent des contrôles KYC (Connaître votre client). Les transactions sont surveillées pour détecter les activités suspectes. Les rétrofacturations permettent aux consommateurs de contester les frais frauduleux.

Les systèmes de stablecoins doivent reproduire ces protections, mais les mécanismes sont différents :

AML/CTF : Les règles de lutte contre le blanchiment d'argent et de financement du terrorisme exigent que les transactions dépassant certains seuils soient signalées. Le Credential Crypto de Mastercard soutient la conformité à la Travel Rule, mais sa mise en œuvre à grande échelle nécessite une coordination avec les bourses, les portefeuilles et les régulateurs.

Rétrofacturations : Les transactions blockchain sont généralement irréversibles. Une fois les fonds transférés, ils ne peuvent être récupérés sans le consentement du destinataire. Cela complique la mise en œuvre des mécanismes de rétrofacturation. Certaines solutions impliquent des comptes séquestres à signatures multiples ou des contrats intelligents programmables pouvant inverser les transactions sous certaines conditions, mais ces solutions ajoutent de la complexité et des coûts.

Systèmes comptables : Les systèmes comptables existants sont conçus pour des transactions fiduciaires réglées sur des calendriers T+1 ou T+2. Le règlement continu des stablecoins nécessite de nouvelles normes comptables et des logiciels capables de gérer la réconciliation et le reporting en temps réel.

Risques de liquidité et de marché

Les marchés des stablecoins sont encore en pleine évolution. Bien que l'USDC et Tether soient très liquides, les écarts peuvent s'élargir pendant les heures creuses ou les périodes de stress du marché. Convertir de grandes quantités de stablecoins en fiat peut entraîner des glissements, surtout les week-ends lorsque la liquidité est moindre.

De plus, la liquidité des stablecoins est concentrée sur certaines blockchains. Ethereum et Tron représentent 64 % du volume des transactions de stablecoins. Si une banque doit régler sur une autre blockchain, elle peut être confrontée à des contraintes de liquidité ou à des coûts de conversion plus élevés.

Risque d'intégration

Intégrer l'infrastructure des stablecoins avec les systèmes de paiement traditionnels est un défi d'ingénierie majeur. Les banques fonctionnent sur des systèmes bancaires de base datant de plusieurs décennies qui n'ont jamais été conçus pour gérer les transactions blockchain. Assurer une interopérabilité fluide - sans créer de nouveaux points de défaillance ou de vulnérabilités de sécurité - nécessitera une planification minutieuse, des tests et des déploiements progressifs.

La consolidation des fournisseurs pose un autre risque. Si Mastercard acquiert Zero Hash et devient un fournisseur dominant d'infrastructure de stablecoin, les banques et les commerçants peuvent devenir dépendants d'un seul fournisseur. Ce risque de concentration pourrait entraîner des frais plus élevés, une innovation réduite, ou des vulnérabilités systémiques si les systèmes de Mastercard subissent des pannes.

Incertitude réglementaire

Bien que l'environnement réglementaire pour les stablecoins se soit amélioré - notamment avec l'adoption de la loi GENIUS aux États-Unis et la mise en œuvre de MiCA en Europe - de nombreuses questions restent en suspens :

- Réglementation transfrontalière : Différentes juridictions ont des règles différentes pour les stablecoins. Un stablecoin conforme aux États-Unis peut ne pas être autorisé dans l'UE ou en Asie.

- Traitement fiscal : Comment les transactions en stablecoins sont-elles taxées ? Sont-elles considérées comme des échanges de devises, des transactions immobilières, ou autre chose ?

- Risque systémique : Si les stablecoins deviennent une partie importante du système financier, les régulateurs pourraient imposer des exigences de capital plus strictes, des obligations de reporting, ou des normes opérationnelles.

Où cela pourrait mener : Scénarios et ce qu'il faut surveiller

Étant donné les opportunités et les défis, comment la poussée de Mastercard dans les stablecoins pourrait-elle se dérouler au cours des prochaines années ? Il est utile de considérer trois scénarios : un cas de base, un cas d'adoption accélérée, et un cas de transition bloquée.

Cas de base : Le modèle hybride persiste

Dans ce scénario, Mastercard termine l'acquisition de Zero Hash et intègre le règlement des stablecoins dans MTN. L'utilisation des stablecoins croît régulièrement, mais les rails fiduciaires traditionnels restent dominants.

Caractéristiques clés :

- Le règlement des stablecoins est disponible en option pour les acquéreurs et les commerçants, mais la plupart des transactions se règlent encore en fiat via un traitement par lots traditionnel.

- Le déploiement géographique est progressif, commençant par les marchés émergents où les stablecoins offrent le plus de valeur (par exemple, les pays à forte inflation, les corridors transfrontaliers avec une infrastructure bancaire limitée).

- Les cadres réglementaires continuent d'évoluer, avec des débats en cours sur les exigences de capital, les normes de réserve et le risque systémique.

- Les banques et les processeurs de paiements maintiennent une double infrastructure - supportant à la fois les rails fiduciaires et les rails de stablecoins en parallèle.

Calendrier : D'ici 2028, le règlement des stablecoins représente 10 à 15 % du volume des transactions de Mastercard, concentré dans des cas d'utilisation spécifiques (paiements transfrontaliers, paiements dans l'économie des petits boulots, transferts d'argent).

À surveiller :

- Achèvement de l'acquisition de Zero Hash et feuille de route d'intégration.

- Expansion du règlement en USDC/EURC au-delà de l'EEMEA vers d'autres régions.

- Indicateurs d'adoption : Combien de banques et d'acquéreurs utilisent MTN ? Quel pourcentage de commerçants reçoivent des règlements en stablecoins ?

Adoption accélérée : Les horaires bancaires s'estompent

Dans ce scénario, l'adoption des stablecoins dépasse les attentes. La clarté réglementaire s'accélère, la liquidité s'approfondit, et les utilisateurs - tant institutionnels que particuliers - adoptent un règlement 24/7.

Caractéristiques clés :

- Mastercard finalise l'acquisition de Zero Hash et déploie rapidement le règlement des stablecoins à l'échelle mondiale. D'ici 2027, le règlement des stablecoins représente 30 à 40 % du volume des transactions de Mastercard.

- Les banques commencent à offrir des comptes libellés en stablecoins à leurs clients d'entreprise. Les trésoriers conservent des soldes en USDC pour générer des rendements et gérer la liquidité de manière plus efficace.

- Le scénario optimiste de Citigroup se matérialise : la capitalisation boursière des stablecoins atteint 4 billions de dollars d'ici 2030, avec des volumes de transactions dépassant les 100 billions de dollars par an.

- Le règlement par lots traditionnel devient l'exception plutôt que la règle. Les délais de week-end et de jours fériés sont éliminés pour la plupart des transactions.

Calendrier : D'ici 2030, le concept d'"horaires bancaires" ne contraint plus la plupart des flux de paiement. Les commerçants et les entreprises opèrent dans un environnement de règlement continu.

À surveiller :

- Jalons réglementaires : Est-ce que les États-Unis adoptent de nouvelles législations pour soutenir l'émission et l'utilisation des stablecoins ? D'autres juridictions suivent-elles l'exemple de MiCA ?

- Indicateurs de liquidité : Les stablecoins sont-ils échangés avec des écarts serrés 24/7 ? Les teneurs de marché fournissent-ils de la liquidité le week-end ?

- Adoption institutionnelle : Les entreprises du Fortune 500 conservent-elles des soldes en stablecoins ? Les banques centrales émettent-elles des CBDC qui interagissent avec les stablecoins ?

Transition bloquée : Les rails traditionnels dominent

Dans ce scénario, les défis opérationnels et réglementaires ralentissent l'adoption. Le règlement des stablecoins reste une offre de niche, et les rails fiduciaires traditionnels continuent de dominer.

Caractéristiques clés :

- L'acquisition de Zero Hash fait face à des obstacles réglementaires ou des défis d'intégration. Le déploiement est retardé ou limité.

- Les événements de dé-préjudice des stablecoins ou les exploits de contrats intelligents causent des dommages réputationnels et un retour de bâton réglementaire.

- Les banques et les commerçants hésitent à adopter le règlement des stablecoins en raison de préoccupations concernant le risque de garde, la complexité comptable, ou l'incertitude réglementaire.

- Les offres concurrentes (par exemple, les réseaux de paiement instantané comme FedNow) fournissent une alternative basée sur le fiat qui répond à la demande d'un règlement plus rapide sans la complexité de la crypto.

Calendrier : D'ici 2030, le règlement des stablecoins représente moins de 5 % du volume des transactions de Mastercard, concentré dans des cas d'utilisation de niche.

À surveiller :

- Clôture de l'accord : L'acquisition de Zero Hash aboutit-elle ? Sinon, Mastercard poursuit-elle une autre cible ou pivote-t-elle vers une stratégie différente ?

- Revers réglementaires : De nouvelles restrictions sont-elles imposées aux stablecoins ? Les normes comptables échouent-elles à reconnaître les stablecoins comme des équivalents de trésorerie ?

- Dynamiques concurrentielles : Les réseaux de paiement instantané capturent-ils la part de marché que les stablecoins étaient censés gagner ?

Indicateurs à surveiller

Quel que soit le scénario qui se développe, plusieurs indicateurs signaleront la direction prise :

-

Statut de l'acquisition de Zero Hash : L'accord est-il finalisé ? Quel est le calendrier d'intégration ?

-

Résultat BVNK : Si Mastercard n'acquiert pas BVNK, Coinbase ou un autre concurrent le fait-il ? Comment cela affecte-t-il le paysage concurrentiel ?

-

**MTN ...Adoption: Combien de banques et de fintechs sont intégrées avec MTN? Quels volumes de transactions traitent-elles?

-

Déploiement de Crypto Credential: Combien d'échanges et de portefeuilles prennent en charge Crypto Credential? Est-ce que cela s'étend au-delà des transferts de fonds vers d'autres cas d'utilisation?

-

Volumes de règlement USDC/EURC: Les règlements en stablecoin augmentent-ils trimestre après trimestre? Quelles géographies et quels secteurs stimulent l'adoption?

-

Développements réglementaires: De nouveaux cadres pour les stablecoins sont-ils mis en place sur les marchés clés? Créent-ils des vents favorables ou des vents contraires à l'adoption?

-

Mouvements des concurrents: Que font Visa, Stripe, PayPal, et autres géants du paiement dans l'espace des stablecoins?

Implications plus larges pour les crypto-monnaies et la finance

L'initiative de Mastercard en matière de stablecoins a des implications qui vont au-delà de l'efficacité des règlements. Elle touche des questions fondamentales sur le rôle des crypto-monnaies dans le système financier, l'avenir des stablecoins en tant que couche de règlement globale, et la convergence entre finance traditionnelle et finance décentralisée (DeFi).

D'un actif spéculatif à une infrastructure centrale

Pendant une grande partie de son histoire, la crypto a été considérée comme une classe d'actifs spéculatifs - volatile, risquée, et déconnectée de l'activité économique réelle. Les stablecoins, en revanche, sont conçus pour être ennuyeux: ils sont censés maintenir leur valeur, non pas générer des rendements. Ils sont infrastructure, pas investissement.

Le pari de Mastercard sur le règlement en stablecoins renforce ce changement. Lorsqu'un réseau de paiement traite des milliards de transactions en USDC, les stablecoins ne sont plus une expérience marginale - ils sont un composant central du système de paiement mondial.

Cette nouvelle perspective a plusieurs conséquences:

- Légitimité: Les stablecoins gagnent en légitimité en tant que méthode de paiement. Les commerçants, banques et régulateurs qui étaient sceptiques pourraient reconsidérer.

- Réglementation: Les décideurs politiques sont plus enclins à créer des cadres clairs et favorables pour les actifs intégrés dans la finance traditionnelle.

- Investissement: Le capital institutionnel afflue dans l'infrastructure des stablecoins - plateformes de garde, fournisseurs de liquidité, outils de conformité - accélérant le développement de l'écosystème.

Les stablecoins en tant que couche de règlement global

Si les stablecoins deviennent le moyen dominant pour les paiements transfrontaliers, ils pourraient fonctionner comme une couche de règlement mondiale - une sorte de "Eurodollar 2.0" qui opère sur les rails de blockchain.

Le marché original des Eurodollars - des dollars américains détenus dans des banques en dehors des États-Unis - a émergé dans les années 1960 et est devenu une source critique de liquidité mondiale. Les stablecoins pourraient jouer un rôle similaire, fournissant de la liquidité en dollars à travers le monde sans accès aux banques américaines.

Plus de 99 % des stablecoins sont libellés en USD et ils devraient croître de 10 fois pour dépasser 3 trillions de dollars d'ici 2030. Cette croissance pourrait renforcer la domination du dollar, alors que les entreprises du monde entier utilisent USDC pour les paiements, l'épargne et la gestion de trésorerie.

Actifs tokenisés et marchés des actifs réels

Les stablecoins ne sont qu'une catégorie d'actifs tokenisés. La même infrastructure qui permet le règlement en USDC peut être étendue aux titres tokenisés, aux matières premières, à l'immobilier et à d'autres actifs réels (RWAs).

L'intégration de Mastercard avec Ondo Finance, qui a apporté des fonds en bons du Trésor américain tokenisés à MTN, est un exemple précoce. Les entreprises peuvent désormais générer du rendement sur des liquidités inactives en déployant des fonds sur des bons du Trésor tokenisés 24/7, sans quitter le réseau Mastercard.

Adoption institutionnelle accélérée

L'entrée d'acteurs majeurs comme Mastercard et Visa dans le domaine des stablecoins accélère l'adoption institutionnelle de plusieurs manières:

Réduction des risques: Lorsque des institutions financières majeures valident l'infrastructure des stablecoins, cela réduit le risque perçu pour d'autres banques et entreprises.

Standardisation: Le MTN et le Crypto Credential de Mastercard fournissent des standards communs pour l'identité, la conformité et l'interopérabilité. Cela réduit la fragmentation et facilite l'adoption pour les institutions.

Effets de réseau: Plus de banques et de commerçants rejoignent le réseau stablecoins de Mastercard, plus la participation prend de la valeur. Cela crée un effet de levier où l'adoption entraîne l'adoption.

Convergence réglementaire

L'engagement de Mastercard pourrait également conduire à une convergence réglementaire. Les décideurs politiques sont plus susceptibles de créer des cadres clairs lorsque des institutions financières majeures construisent des infrastructures sur les rails des stablecoins.

Impact sur les consommateurs

Pour les consommateurs, les implications de l'initiative de Mastercard sur les stablecoins sont plus subtiles mais tout aussi significatives.

Paiements plus rapides: Les consommateurs pourraient ne pas remarquer que les règlements s'effectuent en stablecoins, mais ils bénéficieraient de remboursements plus rapides, de paiements instantanés depuis des plateformes de travail indépendant, et de retards réduits sur les transferts internationaux.

Expériences de portefeuille nouvelles: Au fur et à mesure que l'infrastructure des stablecoins mûrit, les consommateurs pourraient accéder à de nouveaux produits financiers - tels que des comptes d'épargne à haut rendement libellés en USDC, ou des cartes de paiement qui convertissent automatiquement les soldes crypto en fiat au point de vente.

Risques de garde: Inversement, détenir des stablecoins implique des risques de garde. Si le portefeuille d'un consommateur est piraté ou s'il perd l'accès à sa clé privée, il pourrait ne pas avoir de recours.

Réflexions finales

L'acquisition par Mastercard de Zero Hash pour 2 milliards de dollars représente plus qu'une simple acquisition - c'est un signal que l'un des réseaux de paiement les plus influents au monde croit que le règlement en stablecoins est l'avenir. Si cette stratégie est bien exécutée, elle pourrait redéfinir la notion d'heures bancaires en permettant aux commerçants, banques et entreprises de transacter 24/7.

La vision est convaincante. Au lieu d'attendre des jours pour que les paiements transfrontaliers soient compensés, les fonds pourraient se déplacer en quelques minutes.

Mais la vision n'est pas la destinée. La route des programmes pilotes à l'adoption globale est longue et incertaine.

Trois scénarios capturent l'éventail des résultats possibles. Dans le scénario de base, le règlement en stablecoins croît régulièrement mais reste complémentaire aux rails fiat traditionnels. Dans le cas accéléré, l'adoption connaît une forte augmentation et les heures bancaires deviennent obsolètes d'ici la fin de la décennie. Dans le cas de stagnation, des obstacles techniques ou réglementaires limitent l'utilisation des stablecoins à des applications de niche.

Lequel de ces scénarios se matérialisera dépend de l'exécution, de la concurrence, et de facteurs externes échappant au contrôle de Mastercard. La conclusion de l'acquisition de Zero Hash sera un indicateur précoce.Settlement fonctionne en pratique. L'acquisition de Zero Hash fournirait l'infrastructure à l'échelle de production pour accélérer ces efforts.

Il s'agit moins du "battage médiatique autour de la crypto" que de la prochaine couche d'infrastructure. Les paiements, les rails et les tokens deviennent indissociables de la finance quotidienne. La poignée de main invisible que Mastercard envisage - où l'argent tokenisé circule sans heurts à travers les réseaux de blockchain avec la même confiance et la même protection que les paiements traditionnels - passe du concept à la réalité.

La transition pourrait prendre des années. Elle pourrait rencontrer des revers. Mais la direction prise est indéniable. Les horaires bancaires, tels que nous les avons connus pendant des décennies, commencent à céder la place à un système de paiement toujours actif et connecté mondialement. Le pari de 2 milliards de dollars de Mastercard est un gage que cet avenir est non seulement possible mais inévitable.

Pour les lecteurs - qu'ils soient banquiers, commerçants, décideurs ou observateurs - la tâche maintenant est de surveiller les indicateurs, suivre les courbes d'adoption, et observer comment cette infrastructure évolue. La révolution des paiements n'est pas à venir. Elle est déjà là. La question n'est plus de savoir si le règlement en stablecoins va remodeler la finance, mais à quelle vitesse, avec quelle ampleur, et avec quelles conséquences.