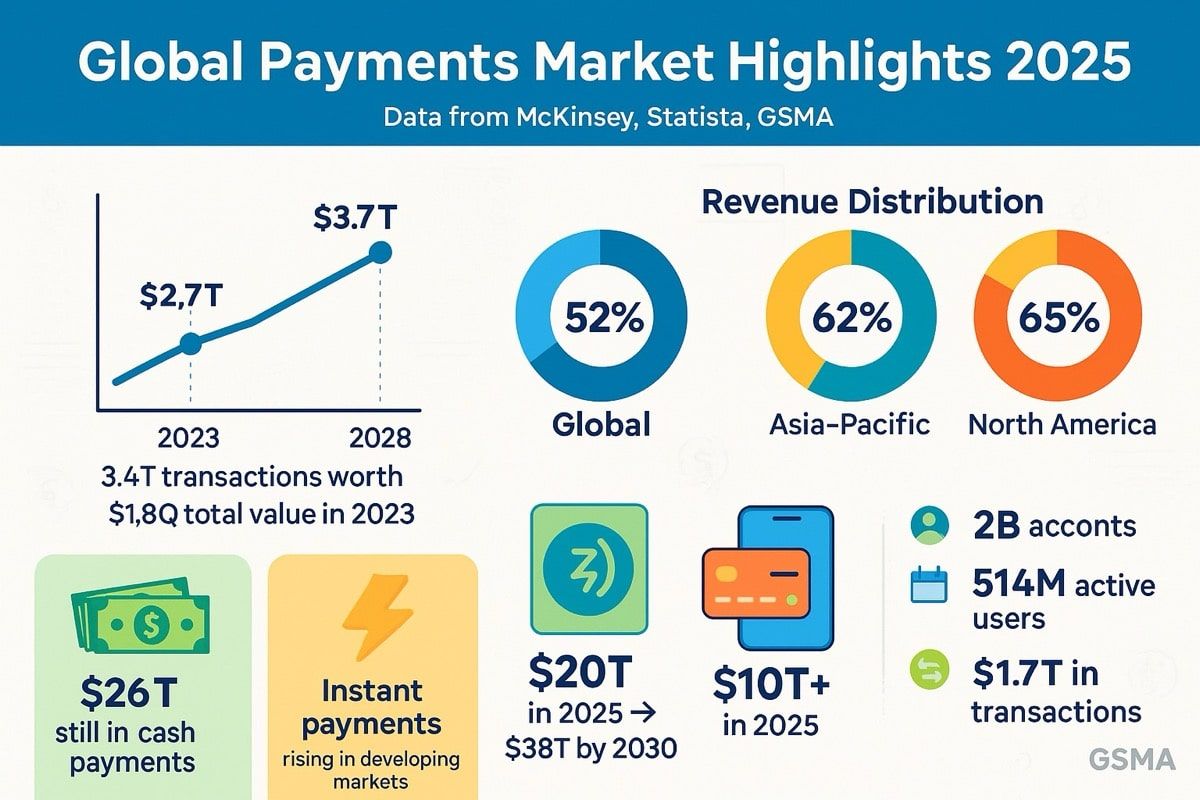

Le secteur mondial des paiements opère à une échelle qui défie toute compréhension facile. En 2023, le secteur a traité environ 3,4 trillions de transactions d'une valeur de 1,8 quadrillion de dollars, générant un revenu de 2,4 trillions de dollars. Pour mettre cela en perspective : 1,8 quadrillion de dollars équivaut à 1 800 trillions de dollars - soit environ 90 fois la taille de l'économie américaine entière.

Pourtant, malgré cette échelle astronomique et des décennies de progrès technologique, l'infrastructure de paiement moderne reste remarquablement inefficace. Les fonds restent inactifs dans des comptes pré-financés pendant des jours. Les transferts transfrontaliers rampent à travers les réseaux bancaires correspondants. Les délais de règlement s'étendent à travers les fuseaux horaires. Le fonds de roulement languit dans les comptes clients. La machine fonctionne, mais elle avance lentement - et coûteusement.

Pendant ce temps, la finance décentralisée a démontré quelque chose de révolutionnaire : l'argent peut se déplacer instantanément, se régler en quelques secondes et être programmé pour exécuter automatiquement une logique complexe. Les stablecoins sont apparus comme le pont entre ces mondes, avec des volumes de transactions dépassant à la fois Visa et Mastercard en valeur annualisée, atteignant 15,6 trillions de dollars en 2024 et montants. Par le premier trimestre 2025, le volume des transactions de stablecoins sur la blockchain a dépassé 8,9 trillions de dollars dans le monde.

Entrez PayFi - Payment Finance - la couche de convergence où les rails de paiement traditionnels rencontrent l'infrastructure décentralisée. Cela ne concerne pas seulement des transactions plus rapides ou des frais moins élevés, bien que les deux soient significatifs. PayFi représente quelque chose de plus fondamental : la capacité de libérer la valeur temporelle de l'argent piégé dans les flux de paiement, de transformer le règlement de processus par lots en flux continus, et de programmer la logique financière directement dans le mouvement de la valeur elle-même.

Le concept a d'abord été articulé par la présidente de la Fondation Solana, Lily Liu, qui l'a encadré autour d'un principe fondamental : toute somme d'argent donnée maintenant vaut plus que ce montant à l'avenir, car elle peut être utilisée immédiatement pour investir, générer des revenus ou consommer. PayFi combine les structures de distribution et réglementaires des réseaux de paiement hérités avec la transparence, l'interopérabilité et l'automatisation des infrastructures basées sur la blockchain, créant une couche de convergence où le mouvement d'argent est instantané, sans frontières, composable et conscient de l'identité.

L'opportunité n'est pas hypothétique. La capitalisation boursière des stablecoins a atteint 251,7 milliards de dollars à la mi-2025, avec la circulation de l'USDC atteignant des sommets record au-dessus de 56 milliards de dollars et le volume des transactions mensuelles de l'USDC atteignant 1 trillion de dollars rien qu'en novembre 2024. Les processeurs de paiement traditionnels comme Visa ont lancé des pilotes pour régler avec USDC sur Solana avec des acquéreurs, y compris Worldpay et Nuvei. Les principaux gestionnaires d'actifs, dont BlackRock et Fidelity, ont investi dans l'infrastructure des stablecoins. Hong Kong a adopté son ordonnance sur les stablecoins en mai 2025, et les États-Unis ont promulgué une législation complète sur les stablecoins - le GENIUS Act - en juillet 2025.

Ci-dessous, nous approfondissons la manière dont PayFi redéfinit le paysage des paiements : l'infrastructure qui le permet, les cas d'utilisation qu'il libère, les cadres réglementaires qui émergent autour de lui, et les risques qui restent. La convergence s'accélère. Comprendre PayFi est essentiel pour quiconque travaille dans les paiements, la finance ou les actifs numériques.

Pourquoi maintenant ? La valeur temps de l'argent et l'infrastructure des paiements

L'émergence de PayFi n'est pas un hasard. Elle reflète la convergence des inefficacités de longue date dans les paiements traditionnels avec une infrastructure blockchain nouvellement mature capable de les aborder à grande échelle.

Le problème d'inefficacité

Les systèmes de paiement traditionnels souffrent d'une contrainte fondamentale : ils fonctionnent par lots, non en flux. Lorsqu'une entreprise reçoit un paiement par carte de crédit, les fonds n'arrivent pas instantanément. Au lieu de cela, ils entrent dans un processus de règlement pouvant prendre deux à trois jours. Lorsqu'une entreprise envoie un virement international, les banques correspondantes le routent à travers de multiples intermédiaires, chacun ajoutant du temps, des frais et de l'opacité. Lorsque les travailleurs reçoivent des chèques de paie, ils attendent la fin d'une période de paie, même s'ils ont déjà gagné l'argent.

Ces délais créent ce que les économistes appellent "le flottement" - de l'argent en transit qui ne profite à personne. Pendant des décennies, les institutions financières ont tiré profit de ce flottement, gagnant des intérêts sur des fonds appartenant à des clients mais qui n'avaient pas encore été réglés. Du point de vue du client, cependant, le flottement représente une valeur bloquée : de l'argent qu'ils ne peuvent pas accéder, ne peuvent pas investir, ne peuvent pas utiliser pour remplir des obligations ou saisir des opportunités.

La valeur annuelle de transaction de 1,8 quadrillion de dollars de l'industrie mondiale des paiements génère environ 2,4 trillions de dollars de revenus. Une grande partie de ce revenu découle des inefficacités : frais d'interchange, spreads de change, frais de virement, et le coût d'opportunité de capitaux bloqués dans des comptes pré-financés et des délais de règlement. Content: la valeur finale sera après les frais et la conversion FX.

PayFi change cela. Lorsqu'une entreprise sait qu'elle recevra 10 000 $ de revenus demain, elle peut tokeniser cet encaissement futur aujourd'hui, accéder immédiatement à la liquidité et laisser le contrat intelligent régler automatiquement l'obligation lorsque le paiement arrive. Lorsqu'un travailleur indépendant aux Philippines a 500 $ de travail terminé en attente de paiement, il peut recevoir une avance de liquidité, la faire régler automatiquement lorsque le client paie et éviter d'attendre des semaines pour des virements internationaux.

PayFi applique le principe de la valeur temporelle en permettant aux utilisateurs d'utiliser l'argent de demain pour payer aujourd'hui, un exploit que la finance traditionnelle a du mal à égaler. La différence entre PayFi et l'affacturage traditionnel des factures ou le financement de la chaîne d'approvisionnement est l'infrastructure : le règlement sur blockchain élimine une grande partie des frais généraux, les contrats intelligents automatisent les flux de travail et les stablecoins fournissent la référence de valeur stable.

Le moment est venu non pas parce que la blockchain est nouvelle - elle a plus d'une décennie - mais parce que l'infrastructure a enfin atteint les exigences de niveau de paiement, tandis que les inefficacités des paiements traditionnels sont devenues de plus en plus intenables dans une économie mondialisée et numériquement native.

Infrastructure : Comment fonctionne PayFi

PayFi's technical architecture represents a deliberate fusion of traditional financial infrastructure with blockchain settlement layers. Understanding how this works requires examining the component layers, the key players providing infrastructure, and the mechanisms that enable real-time, programmable settlement.

Architectural Layers

La pile technologique de PayFi inclut des stablecoins et des actifs numériques qui servent de médium d'échange, garantissant rapidité, sécurité et interopérabilité mondiale, avec des protocoles comme le Bitcoin Lightning Network, Stellar et les solutions Ethereum Layer-2 permettant des transactions instantanées à faible coût à grande échelle.

L'architecture comprend généralement quatre couches :

Couche de règlement : C'est ici que la valeur se déplace réellement et où le règlement final a lieu. Cela peut être une blockchain de Layer-1 comme Ethereum, Solana ou Stellar, ou une solution de mise à l'échelle de Layer-2 comme Base, Arbitrum ou Polygon. La couche de règlement doit fournir une finalité rapide (de quelques secondes à quelques minutes), de faibles coûts de transaction (fractions de centime à quelques dollars) et une capacité de traitement suffisante (de centaines à des milliers de transactions par seconde).

Couche d'actifs : Les stablecoins servent de passerelle entre la monnaie fiduciaire et la valeur sur chaîne. USDT (Tether) reste le plus grand stablecoin, dépassant 150 milliards de dollars de capitalisation boursière à la mi-2025, tandis que USDC se classe deuxième avec environ 70-75 milliards de dollars. Ce ne sont pas des spéculations sur les cryptomonnaies ; ce sont des représentations en dollars conçues pour maintenir une parité 1:1 avec l'USD via une garantie de réserve.

Les réserves d'USDC de Circle sont constituées à 98,9 % en bons du Trésor américain à court terme et équivalents de trésorerie. Cette structure fournit de la liquidité (Circle s'engage à un remboursement 1:1) tout en générant des rendements grâce aux avoirs en bons du Trésor. USDC est pris en charge nativement sur 28 réseaux blockchain, dont Ethereum, Solana, Base, Arbitrum, Stellar et Polygon, permettant l'interopérabilité inter-chaînes.

Couche de pontage : Les systèmes de paiement traditionnels ne parlent pas nativement les protocoles blockchain. La couche de pontage traduit entre les mondes. Cela inclut :

- On-ramps : Services convertissant la monnaie fiduciaire en stablecoins (par exemple, virements bancaires vers USDC)

- Off-ramps : Services convertissant les stablecoins en monnaie fiduciaire (par exemple, USDC en encaissement de devise locale)

- Processeurs de paiement : Intégrations avec les réseaux de cartes, systèmes ACH, virements

- Infrastructure de conformité : Vérification KYC/AML, surveillance des transactions, filtrage des sanctions

Couche d'application : C'est là que la logique métier réside. Les contrats intelligents automatisent l'entiercement, la répartition des paiements, appliquent les libérations conditionnelles, routent les fonds vers plusieurs bénéficiaires selon des règles préétablies et permettent des produits financiers programmables. Les applications incluent des widgets de paiement, des tableaux de gestion de trésorerie, des API de finance intégrée et des plateformes de facturation avec règlement instantané.

Acteurs clés de l'infrastructure

Plusieurs organisations ont émergé en tant que fournisseurs d'infrastructure critiques permettant PayFi :

Circle et USDC : Circle agit en tant qu'émetteur de stablecoin et fournisseur d'infrastructure. Au-delà de la frappe de l'USDC, Circle fournit des API de paiement, des protocoles de transfert inter-chaînes (le protocole de transfert inter-chaînes de Circle permet le déplacement fluide de l'USDC entre les blockchains) et l'infrastructure de conformité. La pile de Circle, y compris le réseau de paiements de Circle, vise la fiabilité et la conformité de niveau institutionnel - clé pour les paiements grand public.

En 2025, Circle a acquis Hashnote pour se développer dans les marchés d'argent tokenisé, offrant des opportunités génératrices de rendements pour les détenteurs d'USDC. Circle s'est également associé à BlackRock (en tant que gestionnaire d'actifs principal pour les réserves de trésorerie d'USDC) et BNY Mellon (en tant que dépositaire principal des actifs de garantie), apportant la crédibilité de la finance traditionnelle à l'infrastructure de stablecoin.

Fondation Solana : Solana s'est positionnée comme un réseau PayFi haute performance. Avec des temps de bloc de 400 millisecondes, Solana offre la vitesse nécessaire pour un règlement quasi instantané. Visa a étendu ses pilotes pour régler avec USDC sur Solana avec des acquéreurs comme Worldpay et Nuvei, démontrant que PayFi peut s'harmoniser avec l'infrastructure commerçante existante.

L'écosystème Solana inclut de nombreux projets spécifiques à PayFi. Ceux-ci vont des plateformes de financement des créances clients aux outils de monétisation des créateurs en passant par les applications de règlement de la chaîne d'approvisionnement. L'accent mis par Solana sur les coûts de transaction bas (généralement des fractions de cent) le rend économiquement viable pour les petits paiements qui seraient prohibitifs sur les réseaux à frais plus élevés.

Réseau Stellar : Stellar a été conçu dès le départ pour les paiements transfrontaliers. Stellar a tokenisé plus de 400 milliards de dollars d'actifs du monde réel et est la deuxième plus grande chaîne pour la tokenisation d'actifs. L'architecture du réseau est optimisée pour une finalité rapide et un faible coût plutôt que pour le calcul polyvalent.

Le partenariat de MoneyGram avec la Stellar Development Foundation permet aux portefeuilles numériques connectés au réseau Stellar d'accéder à la plateforme de vente au détail mondiale de MoneyGram, fournissant un pont entre les actifs numériques et les devises locales pour les consommateurs. Le partenariat permet de convertir sans problème l'USDC en espèces, ou les espèces en USDC, révolutionnant le processus de règlement avec un règlement quasi-immédiat utilisant l'USDC de Circle.

L'USDC de Stellar a traité des milliards de dollars de paiements, avec plus de 4,2 milliards de dollars de volume de paiement cumulé à la mi-2023. Le réseau connaît une activité particulièrement élevée en Amérique latine, en Afrique et en Asie du Sud-Est - des régions où les paiements transfrontaliers sont cruciaux mais coûteux via les canaux traditionnels.

Réseaux Ethereum Layer-2 : Bien que le réseau principal d'Ethereum puisse être coûteux pour les paiements, des solutions de Layer-2 comme Base (le réseau de Coinbase), Arbitrum et Polygon offrent la sécurité d'Ethereum avec des coûts considérablement réduits. Base possède l'une des bases de transactions de stablecoins cumulatifs les plus importantes, reflétant l'adoption croissante pour les applications de paiement.

Ces réseaux bénéficient de l'écosystème de développeurs établi d'Ethereum, de son modèle de sécurité et de son niveau de confort institutionnel. Bon nombre d'institutions financières traditionnelles explorant les paiements blockchain commencent avec l'infrastructure basée sur Ethereum en raison de sa familiarité.

Partenaires d'intégration de la finance traditionnelle : PayFi ne peut pas se développer sans ponts vers la finance traditionnelle. Les acteurs clés incluent :

-

Visa et Mastercard : Les deux réseaux ont lancé des initiatives de règlement de stablecoin. Les services de conseil en crypto de Visa aident les clients à intégrer le règlement USDC. Mastercard s'est associé à plusieurs projets de stablecoins pour les paiements par carte.

-

Infrastructure bancaire : La United Texas Bank sert de banque de règlement entre Circle et MoneyGram, facilitant le pont entre la banque traditionnelle et les rails blockchain. D'autres banques, dont Signature Bank (avant sa fermeture) et Silvergate, ont fourni des services bancaires cryptographiques.

-

Processeurs de paiement : Des sociétés comme Stripe, Adyen et PayPal ont intégré l'acceptation stablecoin. PayPal opère son propre stablecoin PYUSD. Stripe a exploré l'intégration USDC pour le règlement des commerçants.

Mécanismes du règlement PayFi

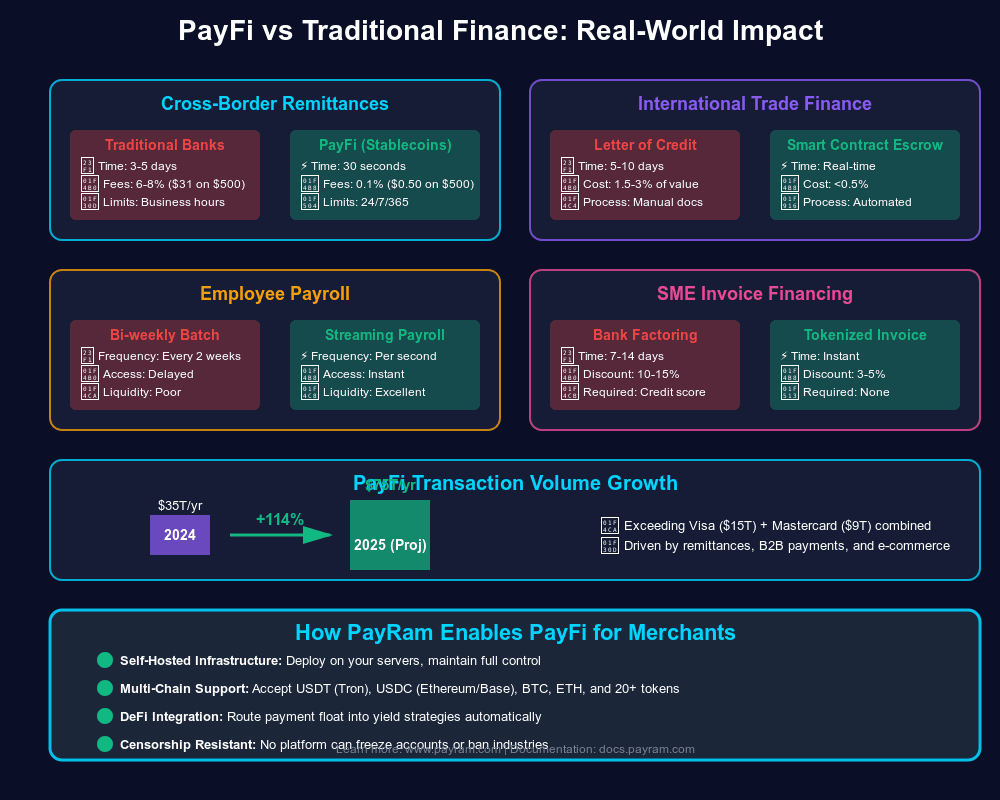

Comprendre PayFi nécessite d'examiner comment la valeur se déplace réellement dans le système. Prenons l'exemple d'un paiement transfrontalier d'une entreprise américaine à un fournisseur aux Philippines :

Processus traditionnel :

- L'entreprise initie un virement bancaire par le biais de sa banque (frais de 25 à 50 $, 3 à 5 jours)

- Les banques correspondantes acheminent le paiement via le réseau SWIFT

- La conversion des devises a lieu (écart généralement de 2 à 4 %)

- La banque réceptionnaire crédite le compte du fournisseur (des frais locaux s'appliquent)

- Temps total : 3 à 5 jours ouvrables. Coût total : 5 à 8 % y compris les frais et l'écart de change.

Processus PayFi :

- L'entreprise convertit les USD en USDC via Circle Mint ou un échange (quasi-instantané)

- Transfert de l'USDC sur chaîne vers le portefeuille du fournisseur (secondes à minutes, coût < $0.01-1)

- Le fournisseur détient l'USDC ou le convertit Content: en pesos philippins via sortie locale

- Temps total : de plusieurs minutes à quelques heures. Coût total : <1-2 % selon la sortie locale.

La différence est dramatique. Mais la rapidité et le coût ne sont qu'une partie de l'équation. L'innovation la plus significative est la programmabilité.

Logique de Paiement Programmable

Les paiements traditionnels peuvent contenir des numéros de référence ou des mémos, mais ils ne peuvent pas exécuter de logique. Les paiements PayFi le peuvent. Un contrat intelligent peut :

-

Diviser automatiquement les paiements entrants : Lorsqu'un créateur reçoit 1 000 $ pour un contenu, le contrat intelligent le divise immédiatement : 70 % au créateur, 20 % à la plateforme, 10 % aux collaborateurs.

-

Escrow avec conditions : Lorsqu'un acheteur paie pour des biens, les fonds sont bloqués en dépôt fiduciaire. Le contrat intelligent libère le paiement lorsque la confirmation d'expédition arrive sur la blockchain ou après que les conditions basées sur le temps soient remplies.

-

Routage en cascade : Lorsqu'une entreprise reçoit un paiement, le contrat intelligent achemine automatiquement des portions vers diverses obligations : paiements aux fournisseurs, remboursements de prêts, réserves de trésorerie, comptes de retenue fiscale.

-

Libérations verrouillées par temps : Les investisseurs fournissent du capital qui se débloque progressivement au fil du temps, avec des contrats intelligents libérant des tranches automatiquement lorsque des jalons sont atteints.

Cette programmabilité permet de créer des produits financiers qui étaient auparavant impossibles ou trop coûteux à construire. Le factoring de factures nécessite traditionnellement une infrastructure étendue : évaluation du crédit, contrats juridiques, processus de recouvrement, systèmes de rapprochement. Avec PayFi, une grande partie de cela peut être automatisée : les contrats intelligents vérifient les factures sur la blockchain, fournissent une liquidité instantanée et règlent automatiquement lorsqu'un paiement arrive.

L'infrastructure est complexe, impliquant plusieurs couches et de nombreux acteurs. Mais l'expérience utilisateur peut être simple : cliquer sur envoyer, la valeur arrive en quelques secondes, la logique programmable s'exécute automatiquement. Cette combinaison - infrastructure sophistiquée avec interfaces simplifiées - est ce qui rend PayFi viable à grande échelle.

Exploration Approfondie des Cas d'Utilisation

Les applications réelles de PayFi vont bien au-delà du simple transfert de valeur. La combinaison de règlement instantané, de logique programmable et de coûts réduits permet de créer de nouveaux produits financiers et modèles commerciaux. Plusieurs cas d'utilisation passent déjà de projets pilotes à des déploiements en production.

Envois de Fonds Transfrontaliers

Les envois de fonds représentent l'une des applications les plus immédiates et les plus percutantes de PayFi. Pour les familles qui reçoivent ces fonds, les coûts traditionnels d'envois de fonds sont écrasants : les frais moyens sont de 6,2 % au niveau mondial, et les bénéficiaires attendent des jours pour recevoir l'argent.

PayFi offre une alternative supérieure. Considérons le corridor d'envoi de fonds typique des États-Unis vers les Philippines. Les services traditionnels comme Western Union ou MoneyGram facturent 5-8 % en frais combinés et écarts de taux de change. Les alternatives PayFi peuvent réduire cela à 1-2 %, avec des fonds arrivant en quelques minutes au lieu de jours.

Le partenariat de MoneyGram avec Stellar permet de convertir sans couture des USDC en espèces ou des espèces en USDC, augmentant l'utilité et la liquidité des actifs numériques tout en permettant à plus de consommateurs de participer à l'économie numérique. En se connectant au réseau MoneyGram, les utilisateurs peuvent désormais retirer des USDC sur Stellar et retirer des espèces dans n'importe quel lieu participant MoneyGram, créant un pont direct entre les dollars numériques mondiaux et les économies locales.

Ce modèle répond à plusieurs problèmes en même temps :

- Vitesse : Règlement quasi-instantané contre 3-5 jours

- Coût : Frais de 1-2 % contre 5-8 %

- Protection monétaire : Les bénéficiaires peuvent détenir des stablecoins adossés à des USD plutôt que de convertir immédiatement en devise locale dépréciée

- Accessibilité : Le réseau d'espèces de MoneyGram fournit un accès de dernier kilomètre même pour les bénéficiaires sans comptes bancaires

Le cas d'utilisation des envois de fonds démontre le potentiel de mise à l'échelle de PayFi : même capturer 10-20 % du marché mondial des envois de fonds représenterait un volume annuel de 70-140 milliards de dollars.

Financement de Chaîne d'Approvisionnement et Factoring de Factures

Les chaînes d'approvisionnement fonctionnent sur le crédit. Les petits fabricants doivent acheter des matières premières avant de recevoir le paiement des biens finis. Les fournisseurs expédient l'inventaire aux détaillants qui paient 30, 60 ou 90 jours plus tard. Cela crée un écart de fonds de roulement : les entreprises ont terminé le travail et engagé des coûts, mais ne peuvent pas accéder aux revenus jusqu'à ce que le paiement arrive.

Le factoring de factures traditionnel aborde ce problème en amenant les entreprises à vendre les créances à des sociétés spécialisées à un taux réduit. Le factor fournit de l'argent immédiat (généralement 70-90 % de la valeur de la facture), puis collecte le montant total lorsqu'il arrive. Cela fonctionne, mais c'est coûteux (les taux annuels dépassent souvent 15-30 %) et lent (dossier, examen de crédit, souscription, documentation).

PayFi transforme ce modèle. Les cas d'utilisation de PayFi incluent le financement des comptes à recevoir, où les entreprises peuvent accéder au capital en tokenisant les créances futures et en recevant une liquidité instantanée lorsque les contrats intelligents règlent automatiquement les obligations à l'arrivée du paiement.

Des projets comme Arf Financial et Huma Finance déploient de tels systèmes. Les avantages clés :

- Automatisation : Les contrats intelligents vérifient les factures, évaluent la solvabilité en utilisant l'historique sur la blockchain et fournissent une liquidité instantanée.

- Réduction des coûts : Les frais généraux sont considérablement réduits lorsque les flux de travail sont automatisés, permettant des taux de 5-10 % plutôt que de 15-30 %.

- Accessibilité : Les petites entreprises que les factors traditionnels ignoreraient peuvent accéder au financement basé sur un historique de transaction vérifié.

- Vitesse : L'approbation et le financement se font en quelques minutes au lieu de jours ou de semaines.

Considérons un exemple pratique : un petit fabricant au Vietnam produit des biens pour un détaillant américain. Les conditions de paiement du détaillant sont Net 60. Traditionnellement, le fabricant doit soit :

- Attendre 60 jours pour le paiement (perdre la valeur-temps, incapacité à prendre de nouvelles commandes)

- Factorer la facture à un taux annuel de 20 % via un prêteur traditionnel (cher)

- Utiliser des prêts de fonds de roulement avec des engagements stricts (restrictif)

Avec PayFi, le fabricant tokenize la facture en tant que NFT ou actif sur la blockchain représentant la créance. Une pool de liquidité ou un prêteur examine le bon de commande vérifié sur la blockchain et l'historique des paiements du détaillant. En cas d'approbation, le fabricant reçoit immédiatement 90 % de la valeur de la facture en USDC. Lorsque le détaillant paye 60 jours plus tard, le contrat intelligent règle automatiquement l'obligation, payant au prêteur le principal plus les intérêts. Le taux effectif peut être de 8-10 % annualisé - cher par rapport aux prêts bancaires mais bien mieux que le factoring traditionnel, avec une disponibilité instantanée.

PayFi pourrait rationaliser l'accès au capital pour les PME en automatisant le financement des créances et en éliminant les obstacles réglementaires complexes et les évaluations de risque longues. La disponibilité des fonds plus rapides aide les entreprises à maintenir des coussins de sécurité et à élargir les opportunités de croissance sans les contraintes des paiements différés.

Accès en Temps Réel au Salaire

Le modèle de paie traditionnel ne correspond fondamentalement pas à la façon dont les gens travaillent et vivent. Les employés gagnent des salaires quotidiennement mais reçoivent un paiement toutes les deux semaines ou tous les mois. Cela crée un stress financier : les factures arrivent en continu, mais les revenus arrivent par lots. Les travailleurs confrontés à des urgences ont souvent recours à des prêts sur salaire coûteux ou à des avances de carte de crédit car ils ne peuvent pas accéder à l'argent qu'ils ont déjà gagné.

PayFi permet l'"accès au salaire gagné" - la possibilité pour les travailleurs de recevoir un paiement pour le travail dès qu'il est terminé. Les salaires en temps réel via PayFi permettent aux créateurs de contenu de financer leur production vidéo en recevant des fonds à l'avance, qu'ils peuvent rembourser automatiquement en fonction des revenus de streaming, permettant aux créateurs de livrer continuellement du contenu sans attendre.

Les mécanismes sont simples : un employeur maintient une trésorerie en USDC. Lorsque les employés terminent du travail (vérifié par des systèmes de suivi du temps, l'atteinte de jalons ou d'autres métriques), les contrats intelligents diffusent automatiquement le paiement à leurs portefeuilles. Les travailleurs reçoivent la valeur en continu plutôt qu'en lots.

Cela présente plusieurs avantages :

- Stabilité financière : Les travailleurs peuvent accéder aux salaires gagnés lorsqu'ils en ont besoin, réduisant la dépendance aux prêts prédateurs.

- Avantages pour l'employeur : Les entreprises peuvent attirer des travailleurs en offrant de meilleures conditions de paiement.

- Réduction des frais généraux : Le traitement de la paie se fait automatiquement via des contrats intelligents plutôt que par des processus manuels en lot.

- Accessibilité mondiale : Fonctionne parfaitement pour les travailleurs distants dans n'importe quel pays avec accès à Internet.Skip translation for markdown links.

Content: Des entreprises comme Zebec et Sablier ont développé des protocoles de paiement en streaming sur Solana et Ethereum. Ceux-ci permettent un transfert de valeur continu - littéralement chaque seconde, une fraction de paiement passe de l'employeur à l'employé en fonction du temps écoulé et du taux convenu. Le solde du portefeuille de l'employé augmente en temps réel, et il peut retirer à tout moment.

Pour l'économie des petits boulots, cela est transformateur. Un designer freelance termine un projet pour un client dans un autre pays. Au lieu d'attendre que le client traite le paiement, l'approuve en comptabilité, initie un virement international et attende le règlement - un processus qui pourrait prendre deux semaines - le designer reçoit le paiement de manière continue au fur et à mesure qu'il travaille, avec un règlement final en quelques minutes après l'achèvement.

Règlement des commerçants et contournement de l'interchange

L'acceptation des cartes de crédit coûte aux commerçants entre 2 et 3,5% en frais d'interchange plus des frais de traitement. Pour un restaurant fonctionnant avec une marge bénéficiaire de 5 à 10%, les frais de cartes représentent une dépense significative. Pourtant, les cartes sont essentielles - les consommateurs exigent une flexibilité de paiement.

PayFi propose aux commerçants une alternative : l'acceptation des stablecoins avec règlement instantané et des frais inférieurs à 1%. Considérons la comparaison :

Paiement par carte de crédit :

- Le client paie 100 $

- Frais d'interchange et de traitement : 2,50-3,50 $

- Le commerçant reçoit : 96,50-97,50 $

- Règlement : 2-3 jours

- Risque de rétrofacturation : 6-12 mois

Paiement en stablecoin :

- Le client paie l'équivalent de 100 $ en USDC

- Frais de traitement : 0,50-1,00 $

- Le commerçant reçoit : 99,00-99,50 $

- Règlement : Instantané (finalité sur la chaîne en secondes)

- Risque de rétrofacturation : Aucun (les transactions sur la blockchain sont finales)

Les avantages pour le commerçant sont convaincants :

- Coûts réduits : 0,5-1% contre 2,5-3,5%

- Liquidité instantanée : Fonds disponibles immédiatement plutôt qu'après 2-3 jours

- Pas de rétrofacturations : Élimine le risque de fraude lié aux transactions contestées

- Amélioration du fonds de roulement : Le règlement instantané signifie une meilleure gestion des flux de trésorerie

Le défi est l'adoption par les clients. La plupart des consommateurs ne détiennent pas encore de stablecoins ni n'utilisent de portefeuilles cryptographiques. Cependant, cela change. Les portefeuilles digitaux représentaient 49% de la valeur des transactions de commerce électronique mondial en 2023, avec une augmentation prévue à 54% d'ici 2026. Avec la prolifération des portefeuilles permettant l'utilisation des stablecoins, l'acceptation par les commerçants suivra.

Certaines implémentations mêlent les approches : les clients paient avec des méthodes familières (cartes, virements bancaires), mais le règlement en arrière-plan se fait via des stablecoins. Cela permet l'acceptation des cartes à la périphérie tout en utilisant l'USDC au cœur - les consommateurs paient avec des méthodes familières tandis que les acquéreurs et émetteurs règlent en USDC pour plus de rapidité et de réduction des coûts.

Cas d'utilisation émergents

Au-delà de ces catégories établies, PayFi permet des applications novatrices :

Abonnements programmables : Les services peuvent facturer de manière dynamique en fonction de l'utilisation, avec des contrats intelligents calculant automatiquement les coûts et retirant les montants appropriés. Cela permet des modèles de tarification basés sur l'utilisation qui étaient auparavant trop complexes à mettre en œuvre.

Paiements conditionnels : Services d'entiercement intégrés aux flux de paiement - les fonds sont débloqués automatiquement lorsqu'une confirmation d'expédition arrive, lors de la vérification d'une étape, ou lors de l'approbation multi-parties.

Paiements générant des rendements : Les bénéficiaires peuvent automatiquement diriger les paiements entrants vers des protocoles générant des rendements, gagnant des revenus sur des soldes qui, autrement, resteraient inactifs.

Paiement transfrontalier des salaires : Les entreprises avec des équipes distantes mondiales peuvent payer les travailleurs dans n'importe quel pays de manière instantanée, en stablecoins qui peuvent être convertis en monnaie locale ou conservés comme économies en dollars.

Les cas d'utilisation partagent des attributs communs : ils éliminent les intermédiaires, réduisent les frictions, diminuent les coûts, améliorent la rapidité, et permettent la programmabilité. Ce ne sont pas des améliorations incrémentales. Ils représentent des changements fondamentaux dans la façon dont les paiements fonctionnent et ce qu'ils peuvent accomplir.

La poussée de PayFi en Asie : Dynamique régionale et innovation

L'Asie est devenue une région particulièrement dynamique pour l'adoption de PayFi, stimulée par plusieurs facteurs convergents : une infrastructure de paiements se numérisant rapidement, d'importants flux de remises transfrontalières, des populations sous-bancarisées, des préoccupations concernant la volatilité des devises, et des approches réglementaires progressives dans les marchés clés.

Le paysage des paiements en Asie

L'évolution des paiements en Asie a suivi une trajectoire distincte par rapport aux marchés occidentaux. Alors que les États-Unis et l'Europe ont construit une infrastructure de cartes de crédit étendue sur des décennies, beaucoup de marchés asiatiques ont directement sauté aux paiements mobiles et numériques.

L'Interface de Paiement Unifiée (UPI) de l'Inde traite des milliards de transactions mensuelles, permettant des paiements pair-à-pair instantanés via des codes QR et des numéros de téléphone. En Inde, bien que les paiements en espèces comptent encore pour 60% des dépenses de consommation, les paiements numériques ont doublé au cours des trois dernières années. Cependant, l'UPI fait face à un défi : il opère uniquement au niveau national et ne facture pas de frais de transaction, rendant l'expansion internationale et la monétisation difficiles.

L'Asie du Sud-Est présente une dynamique différente. Les flux de remises dans la région devraient atteindre près de 100 milliards de dollars d'ici 2025, avec des pays comme les Philippines recevant plus de 30 milliards de dollars annuellement. Des millions de travailleurs émigrent et envoient de l'argent à leurs familles. Les canaux traditionnels de remise facturent lourdement pour ce service.

L'écosystème des paiements numériques en Chine, dominé par Alipay et WeChat Pay, démontre le potentiel de l'échelle des paiements mobiles en premier. Cependant, ce sont des systèmes fermés opérant sous des contrôles de capital stricts. La fonctionnalité transfrontalière est limitée, créant des opportunités pour des solutions alternatives.

Couloir MoneyGram-Stellar : Une étude de cas

Le partenariat entre MoneyGram et Stellar fournit un aperçu sur la manière dont l'infrastructure PayFi est déployée en Asie.

Annoncé en octobre 2021, le partenariat permet aux portefeuilles numériques connectés au réseau Stellar d'accéder à la plateforme de vente au détail mondiale de MoneyGram, fournissant un pont entre les actifs numériques et les monnaies locales pour les consommateurs. La mise en œuvre se concentre sur des couloirs de remises clés, y compris les États-Unis vers les Philippines, les États-Unis vers le Kenya, et les flux en Asie du Sud-Est.

Le service a été lancé avec une disponibilité initiale au Canada, au Kenya, aux Philippines, et aux États-Unis, avec une fonctionnalité de retrait en espèces mondiale disponible d'ici juin 2022. Les utilisateurs de portefeuilles connectés à Stellar comme Vibrant et LOBSTR peuvent désormais convertir des USDC en argent comptant aux milliers de points de vente de MoneyGram, ou convertir de l'argent en USDC pour l'envoyer à l'étranger.

Les mécaniques illustrent les principes de PayFi en action :

- Entrée de Cash-à-Crypto : Un expéditeur visite un point MoneyGram aux États-Unis, fournit de l'argent, et reçoit des USDC dans son portefeuille Stellar.

- Transfert sur chaîne : L'expéditeur transmet des USDC sur Stellar à un destinataire aux Philippines (règlement en 3-5 secondes, coût inférieur à 0,01 $).

- Sortie de Crypto-à-Cash : Le destinataire convertit des USDC en pesos philippins dans un point de vente MoneyGram local ou via des services de paiement mobile intégrés.

Le partenariat révolutionne le processus de règlement, avec un règlement se produisant en quasi temps réel en utilisant l'USDC de Circle, permettant une collection accélérée des fonds, améliorant l'efficacité, et réduisant le risque.

Fin 2025, le portefeuille Hana s'est intégré avec MoneyGram Ramps à travers l'Asie du Sud-Est, élargissant l'accès encore plus. L'intégration fournit des retraits instantanés de stablecoins-en-cash, rendant les stablecoins utilisables dans la vie quotidienne pour les travailleurs indépendants, les familles, et les petites entreprises.

L'impact s'étend au-delà des transactions individuelles. En fournissant des rails de remises instantanés et à faible coût, l'infrastructure s'attaque à l'inclusion financière. De nombreux destinataires ne possèdent pas de comptes bancaires mais peuvent accéder aux points MoneyGram. Ils peuvent maintenant recevoir des dollars numériques, les conserver comme réserve de valeur (protégeant contre la dépréciation des monnaies locales), et retirer en espèces uniquement quand nécessaire.

Environnement réglementaire et innovation

L'Asie présente un paysage réglementaire varié. Certaines juridictions ont embrassé l'innovation, tandis que d'autres maintiennent des approches restrictives.

Singapour s'est positionnée comme un hub pour les actifs numériques. L'Autorité monétaire de Singapour (MAS) fournit des cadres d'octroi de licences clairs pour les services de paiement, les émetteurs de stablecoins, et les échanges d'actifs numériques. Des entreprises crypto majeures y compris Coinbase, Gemini, et Crypto.com ont établi des entités régulées en Singapour.

Hong Kong a adopté son ordonnance sur les stablecoins en mai 2025, exigeant que tous les émetteurs de stablecoins adossés au dollar de Hong Kong obtiennent des licences de l'Autorité monétaire de Hong Kong. Les stablecoins doivent être adossés à des actifs de réserve de haute qualité et liquides, avec la valeur marchande des réserves égale à la valeur nominale des stablecoins en circulation. Cela fournit une clarté réglementaire tout en permettant l'innovation.

Le Japon a maintenu une position prudente mais progressive. Le pays reconnaît les cryptomonnaies comme propriété et réglemente strictement les échanges. Les règlements sur les stablecoins ont été mis en œuvre en 2023, permettant aux entités licenciées d'émettre des monnaies numériques adossées au yen. L'échange Liquid d'Asie au Japon et à Singapour a été le premier échange majeur à permettre les retraits d'USDC sur Stellar, démontrant l'adoption institutionnelle.

L'Inde présente de la complexité. Bien que l'UPI ait stimulé la numérisation des paiements domestiques, les réglementations sur les cryptomonnaies restent incertaines. Le gouvernement a proposé des taxes sur les crypto et la régulation.

Skip translation for markdown links.

Contenu : Les cadres mais n'ont pas interdit l'utilisation. Cela crée une opportunité - la grande diaspora de l'Inde envoie d'importantes remises à domicile, créant une demande d'alternatives à faible coût.

Les Philippines y sont particulièrement réceptives. La Bangko Sentral ng Pilipinas a autorisé plusieurs plateformes de cryptomonnaies et de transfert d'argent. Étant donné la dépendance du pays envers les remises des travailleurs de l'étranger (dépassant 30 milliards de dollars par an), il y a une forte motivation pour faciliter les canaux à moindre coût.

Innovations et adaptations locales

Les implémentations d'Asian PayFi reflètent souvent les conditions et besoins locaux :

Conception Mobile-First : Étant donné la forte pénétration des smartphones et l'utilisation limitée des ordinateurs de bureau, les solutions Asian PayFi privilégient les interfaces mobiles. Des portefeuilles comme Hana, conçus spécifiquement pour les utilisateurs d'Asie du Sud-Est, mettent l'accent sur la simplicité et le support des devises locales.

Intégration du Cash-Bridge : Reconnaissant que l'argent liquide reste dominant dans de nombreux marchés, les implémentations réussies s'intègrent aux réseaux de cash. Le partenariat avec MoneyGram en est un exemple - permettre le cash-in et le cash-out maintient l'accessibilité pour les populations sans comptes bancaires.

Stabilité des monnaies locales : Beaucoup de devises asiatiques connaissent une volatilité par rapport au dollar. Cela crée une demande naturelle de stablecoins libellés en dollars en tant que véhicules d'épargne. En Colombie, où le peso a perdu plus de 40 % de sa valeur en quatre ans, des dynamiques similaires existent - ce schéma apparaît dans de nombreux marchés émergents à l'échelle mondiale, y compris beaucoup en Asie.

Adoption par les marchands : Les marchands asiatiques, particulièrement dans les zones dépendantes du tourisme, acceptent de plus en plus les stablecoins. Cela reflète à la fois la demande des clients (les touristes évitant les frais de conversion de devises) et les avantages pour les marchands (coûts inférieurs, règlement instantané).

Corridors transfrontaliers

La croissance d'Asia's PayFi se concentre sur des corridors spécifiques où les besoins et l'infrastructure s'alignent :

Moyen-Orient vers l'Asie du Sud : Les flux de main-d'œuvre du Pakistan, de l'Inde, du Bangladesh et des Philippines vers les États du Golfe créent des volumes massifs de remises. Les règlements interentreprises transfrontaliers utilisant Tether ont augmenté au Moyen-Orient et en Asie du Sud-Est, avec plus de 30 milliards de dollars réglés au premier trimestre 2025 seulement. Les solutions PayFi ciblant ces corridors peuvent capturer une part de marché significative des services traditionnels.

Flux Intra-ASEAN : Le commerce et la mobilité de la main-d'œuvre au sein de l'Association des Nations de l'Asie du Sud-Est (Brunei, Cambodge, Indonésie, Laos, Malaisie, Myanmar, Philippines, Singapour, Thaïlande, Vietnam) génèrent des flux de paiements substantiels. PayFi peut permettre un règlement quasi-instantané pour le commerce transfrontalier qui nécessite actuellement des jours et des frais bancaires importants.

Sortie de Chine : Bien que les rails de paiement domestiques chinois soient avancés, déplacer de la valeur hors de Chine fait face à des contrôles de capitaux et des contraintes réglementaires. Les stablecoins offrent un canal alternatif, bien que le risque réglementaire reste significatif.

Le chemin à suivre

La trajectoire d'Asia's PayFi suggère plusieurs développements :

Augmentation de la connectivité des corridors : À mesure que plus de pays établissent des cadres réglementaires clairs, des corridors supplémentaires s'ouvriront. Chaque nouvelle juridiction qui autorise les opérations de stablecoin permet des connexions au réseau mondial.

Intégration avec les systèmes de paiement régionaux : Les itérations futures pourront relier les rails PayFi à des systèmes comme UPI, PIX (Brésil) et SEPA (Europe), permettant un flux de valeur transparent entre les systèmes de paiement instantané indépendamment de l'infrastructure sous-jacente.

Interaction avec la monnaie numérique de banque centrale : Alors que les banques centrales asiatiques testent les CBDCs (le yuan numérique de la Chine, le projet Orchid de Singapour), des questions se posent sur comment les stablecoins et les CBDCs interagiront. Résultat probable : la coexistence, avec les stablecoins servant les flux internationaux et les CBDCs servant l'utilisation domestique.

Convergence de l'argent mobile : Les services d'argent mobile comme GCash (Philippines) et M-Pesa (Kenya, en expansion régionale) pourraient intégrer des fonctionnalités stablecoins, combinant leurs réseaux de distribution extensifs avec le règlement blockchain.

La combinaison de besoin de l'Asie (remises coûteuses, volatilité des devises, lacunes en matière d'inclusion financière), de réceptivité (populations mobile-first à l'aise avec les paiements numériques) et de réglementation progressive (dans les marchés clés) positionne la région comme un centre de croissance PayFi. Les innovations émergeant ici pourraient éventuellement influencer les mises en œuvre sur les marchés occidentaux.

Adoption institutionnelle et implications économiques

La progression de PayFi d'un enthousiasme pour la cryptomonnaie à la finance grand public marque un tournant critique. Lorsque les grandes institutions financières, les processeurs de paiements et les gestionnaires d'actifs déploient du capital et construisent des infrastructures autour des paiements basés sur le stablecoin, cela signale un passage de l'expérimentation au déploiement de production. Cette adoption institutionnelle porte des implications économiques profondes.

Le changement institutionnel

Les institutions financières traditionnelles reconnaissent que les paiements programmables ne représentent pas seulement une mise à niveau technologique, mais un changement structurel dans la façon dont l'argent circule dans l'économie mondiale.

Participation des gestionnaires d'actifs : Circle a reçu 400 millions de dollars de financement avec la participation de BlackRock, Fidelity, Fin Capital et Marshall Wace LLP. Ce n'était pas un investissement passif - BlackRock est entré dans un partenariat stratégique plus large avec Circle pour explorer les applications du marché des capitaux pour l'USDC et agit en tant que principal gestionnaire d'actifs des réserves de trésorerie de l'USDC, tandis que BNY Mellon agit en tant que dépositaire principal des actifs soutenant les stablecoins USDC.

Fidelity se prépare à lancer son propre stablecoin, provisoirement nommé "Fidelity Token", avec pour objectif de fournir un support stable et sécurisé en utilisant la réputation de Fidelity dans la finance traditionnelle.

Entrée du secteur bancaire : Malgré l'incertitude réglementaire, les banques explorent les offres de stablecoin. Plusieurs grandes entreprises financières cherchent des chartes bancaires pour détenir des dépôts clients, gérer les réserves de stablecoin et offrir des services bancaires sous supervision réglementaire. Stripe cherche une charte bancaire spéciale pour réduire les coûts et élargir ses modèles d'affaires, motivé par le traitement direct des transactions.

Intégration des réseaux de paiement : Visa a étendu les projets pilotes pour régler avec l'USDC sur Solana avec des acquéreurs comme Worldpay et Nuvei, démontrant que les réseaux de cartes voient de la valeur dans le règlement blockchain tout en maintenant les rails existants orientés vers les clients.

Gestion de la trésorerie : Les entreprises commencent à utiliser les stablecoins pour les opérations de trésorerie. Les avantages comprennent :

- Liquidité 24/7 : Contrairement aux comptes bancaires (limitée par les heures d'ouverture), les avoirs en stablecoin peuvent être déployés instantanément à tout moment

- Trésorerie programmable : Les contrats intelligents peuvent automatiser les balayages, le rééquilibrage et l'allocation entre plusieurs comptes et fins

- Génération de rendement : L'acquisition de Hashnote par Circle permet des opportunités de génération de rendement pour les détenteurs de USDC grâce à des fonds monétaires tokenisés

- Gestion simplifiée des entités multiples : Les entreprises avec des filiales dans plusieurs pays peuvent gérer une trésorerie mondiale en utilisant des stablecoins au lieu de maintenir de nombreux comptes bancaires dans différentes juridictions.

Impacts économiques : La disparition du float

Les paiements traditionnels génèrent des revenus provenant de multiples sources : frais d'interchange, frais de traitement, écarts de change et float. Parmi ceux-ci, le float est peut-être le plus fondamental mais le moins visible pour les consommateurs finaux.

Le float se produit chaque fois que l'argent est en transit mais pas encore réglé. Lorsque vous passez une carte de crédit, le commerçant ne reçoit pas les fonds immédiatement. Le processeur de paiement conserve l'argent pendant 2-3 jours avant le règlement. Pendant ce temps, le processeur gagne des intérêts sur le solde agrégé - des millions ou des milliards de dollars assis dans des milliers de transactions.

De même, lorsque les entreprises détiennent des comptes d'exploitation dans les banques, elles reçoivent généralement peu ou pas d'intérêt tandis que la banque déploie ces dépôts de manière rentable. Lorsque les entreprises maintiennent des comptes nostro préfinancés pour les paiements internationaux, ce capital reste inactif, ne générant rien tout en attendant de faciliter de futures transactions.

PayFi élimine une grande partie de ce float :

- Règlement instantané : Les commerçants reçoivent des fonds en quelques secondes, pas en jours. Aucun float n'existe pendant le règlement car le règlement est immédiat.

- Aucun préfinancement requis : Arf Financial démontre cela avec des règlements USDC 24/7 sans nécessiter de comptes préfinancés, éliminant ainsi le capital immobilisé en prévision de futures transactions.

- Transparence : Tous les soldes sont visibles sur la blockchain en temps réel. Les entreprises savent exactement ce qu'elles ont disponible à tout moment.

Cela représente un changement massif dans l'efficacité du capital de travail. Un détaillant traitant 10 millions de dollars mensuels en ventes par carte de crédit avait auparavant 600 000 à 900 000 dollars en transit perpétuellement (2-3 jours de volume de ventes). Avec un règlement instantané, ce capital devient immédiatement disponible pour les achats d'inventaire, le service de la dette ou l'investissement.

Agrégons cela à la valeur annuelle des transactions de 1,8 quadrillion de dollars de l'industrie mondiale des paiements. Même un petit pourcentage passant au règlement instantané représente des trillions de dollars en capital de travail qui devient plus productif.

Nouveaux modèles économiques

Alors que les sources de revenus traditionnelles (float, règlement lent) diminuent, PayFi crée des opportunités pour de nouveaux modèles de monétisation :Provision de Liquidité : Les pools de liquidités de style DeFi peuvent offrir un règlement instantané aux commerçants, générant des frais pour fournir le capital qui permet un règlement le jour même. Cela est similaire aux avances de trésorerie traditionnelles pour les commerçants, mais automatisé et avec une tarification transparente.

Frais de Contrat Intelligent : Les développeurs créant des logiques d’automatisation des paiements peuvent facturer l’utilisation de leurs contrats. Un protocole de financement de la chaîne d'approvisionnement pourrait facturer 0,5 % pour fournir un facteur de facturation instantané, bien moins que les facteurs traditionnels, mais durable à grande échelle avec des frais généraux faibles.

Services de Trésorerie : Les institutions financières peuvent offrir des services d'optimisation de rendement : diriger automatiquement les soldes de stablecoins inactifs vers les protocoles à rendement le plus élevé, rééquilibrer en fonction des paramètres de risque et fournir une gestion de trésorerie sophistiquée auparavant uniquement accessible aux grandes entreprises.

Services de Données : Les données de paiement sur la blockchain sont transparentes (bien que souvent pseudonymes). Les services d'analyse peuvent fournir de l'intelligence économique : prévision de la trésorerie, évaluation du crédit basée sur l'historique des paiements on-chain, et détection de la fraude par analyse des modèles.

Finance Intégrée : Les entreprises peuvent intégrer directement la fonctionnalité de paiement dans leurs applications en utilisant l'infrastructure PayFi. Une plateforme SaaS peut offrir des paiements instantanés aux utilisateurs, une place de marché peut fournir une séquestration et un règlement automatiques, et une plateforme de contenu peut répartir les revenus en temps réel - le tout en utilisant les services intégrés de PayFi avec des modèles de partage des revenus.

Compétition et Disruption

L'adoption institutionnelle n'est pas uniforme. Elle crée des gagnants, des perdants et de nouvelles dynamiques concurrentielles.

Processeurs de Paiement : Des entreprises comme Stripe et Adyen qui adoptent le règlement en stablecoin peuvent bénéficier d'avantages en termes de structure de coûts et de capacités. Celles qui s'accrochent exclusivement aux rails traditionnels risquent d'être perturbées.

Banques : Le système bancaire correspondant traditionnel pour les paiements internationaux est sous pression existentielle. Si les coûts de transfert passent de 6,2 % à 1-2 %, les banques qui en tirent des marges font face à un effondrement des revenus. Les banques qui se tournent vers les services en stablecoin (garde, on/off-ramps, conformité) peuvent capturer de nouvelles sources de revenus. Celles qui résistent risquent de perdre leur pertinence.

Réseaux de Cartes : Visa et Mastercard font face à un dilemme. Leur modèle économique basé sur l’interchange dépend de frais de 2-3 %. Si les paiements en stablecoins offrent des coûts de 0,5-1 %, les commerçants migreront. La réponse des réseaux - piloter le règlement en stablecoin tout en maintenant les expériences utilisateur basées sur les cartes - tente de préserver la distribution tout en s'adaptant à la nouvelle infrastructure.

Nouveaux Entrants : Des entreprises comme Circle, avec une infrastructure stablecoin et une expertise en conformité, se positionnent comme des intermédiaires critiques dans le nouveau système. Si l'USDC devient une infrastructure de paiement mondiale, Circle capte une valeur significative malgré le fait de ne pas facturer directement les utilisateurs pour les transferts de base.

Échelle et Projections

Le potentiel de croissance est considérable. Le rapport Global Payments 2025 de McKinsey indique que l'industrie des paiements génère 2,5 trillions de dollars de revenus à partir de 2,0 quadrillions de flux de valeur. Si même 10-20 % de ce flux se déplace vers les rails PayFi au cours de la prochaine décennie, cela représenterait 200-400 trillions de dollars en valeur transactionnelle annuelle.

D'ici 2030, la valeur sur chaîne devrait croître à 10-25 trillions de dollars, alimentée par les innovations en matière de règlement en temps réel et d'actifs tokenisés. La capitalisation du marché des stablecoins a atteint 251,7 milliards de dollars à la mi-2025, en hausse depuis virtuellement rien cinq ans auparavant. La trajectoire de croissance suggère une expansion rapide continue.

L'adoption institutionnelle valide la technologie, fournit de la liquidité, assure la conformité réglementaire, et favorise l'accessibilité grand public. Au fur et à mesure que d'autres institutions financières déploient une infrastructure PayFi, les effets de réseau se renforcent : plus de marchands acceptent les stablecoins, plus de consommateurs les détiennent, plus de développeurs créent des applications, plus de capitaux affluent dans l'écosystème. Ce cycle auto-entretenu est caractéristique des changements de plateforme - et suggère que la phase institutionnelle de PayFi ne fait que commencer.

Paysage Réglementaire et de Conformité

PayFi opère à l'intersection de la réglementation des paiements, du droit bancaire, de la surveillance des valeurs mobilières et des cadres émergents d'actifs numériques. L'environnement réglementaire a évolué rapidement de 2023 à 2025, les États-Unis adoptant une législation complète sur les stablecoins qui pourrait servir de modèle pour des cadres mondiaux. Comprendre ces réglementations est essentiel pour quiconque construit ou utilise l'infrastructure PayFi.

La Loi GENIUS : Cadre des Stablecoins aux États-Unis

Le 18 juillet 2025, le président Trump a promulgué la loi sur l'Orientation et l'Établissement de l'Innovation Nationale pour les Stablecoins aux États-Unis (la loi GENIUS), une législation qui établit un cadre réglementaire pour les stablecoins de paiement. Il s'agit de la première législation fédérale complète abordant spécifiquement les actifs numériques dans l'histoire des États-Unis.

Cadre Définitionnel : La loi GENIUS définit le stablecoin de paiement comme un actif numérique émis pour le paiement ou le règlement et rachetable à un montant fixe prédéterminé. Critiquement, la définition exclut les monnaies nationales, les dépôts bancaires et les valeurs mobilières, créant une catégorie réglementaire distincte.

Exigences de Réserve : Les émetteurs doivent détenir au moins un dollar de réserves autorisées pour chaque dollar de stablecoins émis, avec des réserves autorisées limitées aux pièces et devises, aux dépôts détenus dans des banques et coopératives de crédit assurées, aux bons du Trésor à court terme, aux accords de rachat adossés par des bons du Trésor, aux fonds du marché monétaire gouvernementaux, aux réserves des banques centrales, et à tout autre actif émis par le gouvernement similaire approuvé par les régulateurs.

Ce mandat garantit que les stablecoins sont entièrement adossés par des actifs hautement liquides et à faible risque. La réglementation empêche les scénarios comme les stablecoins algorithmiques qui tentent de maintenir des ancrages par l'arbitrage plutôt que par les réserves - une réponse à l'effondrement de TerraUSD qui a effacé 40 milliards de dollars de valeur en 2022.

Licence des Émetteurs : Les stablecoins peuvent être émis par des banques et des coopératives de crédit par le biais de filiales, ou par des entités non bancaires limitées aux entreprises financières, à moins que le Secrétaire du Trésor et les présidents de la Réserve fédérale et de la FDIC ne trouvent unanimement qu'elles ne posent pas de risques pour le système bancaire ou financier.

Cela crée une structure en deux niveaux : les banques peuvent émettre via des filiales avec l'approbation de leurs régulateurs existants, tandis que les entités non bancaires doivent obtenir des licences fédérales de l'Office of the Comptroller of the Currency (OCC) ou se qualifier sous un régime d'état.

Option Réglementaire de l'État : Le projet de loi crée une option réglementaire d'état pour les émetteurs non bancaires avec moins de 10 milliards de dollars de stablecoins en circulation, à condition que le régime réglementaire d'état soit "substantiellement similaire" à son homologue fédéral tel que déterminé par le Comité de Révision de la Certification des Stablecoins.

Cette structure fédérale-état tente de concilier l'innovation (permettant aux états de charmer des émetteurs plus petits) avec la sécurité (exigeant une surveillance fédérale une fois que les émetteurs atteignent une échelle systémique).

Transparence et Rapportage : Les émetteurs doivent établir et divulguer des procédures de rachat de stablecoins et émettre des rapports périodiques sur les stablecoins en circulation et la composition des réserves, qui seraient certifiés par les dirigeants et "examinés" par les cabinets comptables publics enregistrés, les émetteurs ayant plus de 50 milliards de dollars de stablecoins en circulation devant soumettre des états financiers annuels audités.

Circle fournit déjà des attestations mensuelles des réserves par un grand cabinet comptable, démontrant que cette transparence est opérationnellement faisable. La loi GENIUS en fait une exigence.

Conformité AML et Sanctions : Le projet de loi exige que FinCEN facilite "des méthodes novatrices pour détecter les activités illicites impliquant des actifs numériques" et exige que les émetteurs certifient qu'ils ont mis en œuvre des programmes de conformité AML et de sanctions. Tous les émetteurs de stablecoins doivent posséder la capacité technique de saisir, bloquer, ou brûler des stablecoins de paiement lorsque la loi l'exige et doivent se conformer aux ordres judiciaires légaux pour le faire.

Cela répond aux préoccupations des forces de l'ordre que les stablecoins pourraient permettre l'évasion des sanctions ou le blanchiment d'argent. L'exigence que les émetteurs maintiennent la capacité technique de bloquer ou de saisir des stablecoins équilibre l'innovation avec la sécurité.

Exclusion des Lois sur les Valeurs Mobilières : Un stablecoin de paiement émis par un émetteur de stablecoin de paiement autorisé n'est pas une "valeur mobilière" en vertu des lois fédérales américaines sur les valeurs mobilières ni une "marchandise" en vertu de la loi sur l'échange des marchandises, et n'est donc pas soumis à la surveillance de la SEC ou de la CFTC.

Cela apporte une clarté cruciale. Auparavant, la question de savoir si les stablecoins étaient des valeurs mobilières restait floue, créant un risque réglementaire. La loi GENIUS place définitivement les stablecoins de paiement conformes en dehors de la réglementation des valeurs mobilières, tout en préservant la surveillance de la SEC et de la CFTC pour d'autres actifs numériques.

Calendrier de Mise en Œuvre : La loi prévoit environ 18 mois à compter de la promulgation pour que les émetteurs existants se conforment. Cependant, pour les dépositaires ou d'autres entités qui vendent ou échangent des stablecoins de paiement, la loi accorde une période de grâce plus longue - pas plus tard que trois ans après la promulgation, toute personne qui échange ou fournit la garde de stablecoins de paiement doit restreindre ses activités aux seuls stablecoins de paiement émis par un émetteur approuvé en vertu de la loi.

Paysage Réglementaire Mondial

Bien que la loi GENIUS fournisse un cadre américain, PayFi opère à l'échelle mondiale. D'autres juridictions ont adopté des approches variées :

Union Européenne - MiCA : Le cadre des Marchés des Actifs Crypto (MiCA) de l'UE aborde la réglementation des stablecoins à travers les jetons de monnaie électronique (ETM) et les jetons adossés à des actifs (AR). Les ETMs se réfèrent aux actifs numériques...Translation:

Skip translation for markdown links.

Content: jets de jetons soutenus par une seule monnaie fiduciaire, tandis que les ART sont soutenus par un panier d'actifs. Selon MiCA, seules les institutions de monnaie électronique ou les établissements de crédit peuvent émettre des EMT, tandis que les émetteurs d'ART doivent être basés dans l'UE et autorisés par les régulateurs.

MiCA offre une réglementation complète plus tôt que les États-Unis, avec une application commençant progressivement de 2024 à 2025. Cependant, son approche est plus restrictive - limitant les émetteurs aux institutions financières réglementées dès le départ plutôt que de créer une voie pour l'innovation des non-banques.

Hong Kong : L'Ordonnance sur les Stablecoins de Hong Kong, adoptée en mai 2025, exige que tous les émetteurs de stablecoins soutenus par le dollar de Hong Kong obtiennent une licence de l'Autorité monétaire de Hong Kong, avec tous les stablecoins soutenus par des actifs de réserve de haute qualité et liquides et la valeur marchande de la réserve égale à la valeur nominale des stablecoins en circulation.

L'approche de Hong Kong cible spécifiquement les stablecoins en monnaie locale, positionnant Hong Kong comme un hub d'actifs numériques tout en maintenant la souveraineté monétaire.

Singapour : L'Autorité monétaire de Singapour (MAS) a établi des cadres de licence par le biais de son Payment Services Act. Les principaux émetteurs de stablecoins, y compris Circle et Paxos, ont obtenu des licences. Singapour équilibre le soutien à l'innovation avec la protection des consommateurs, exigeant des titulaires de licence qu'ils maintiennent une adéquation du capital, une gestion des risques technologiques et des contrôles AML/CFT.

Royaume-Uni : Le Royaume-Uni développe la réglementation des stablecoins par le biais de son Financial Services and Markets Act, traitant certains stablecoins comme des instruments de paiement réglementés. L'approche se concentre sur les stablecoins systémiques qui pourraient affecter la stabilité financière, avec une réglementation proportionnée en fonction de l'échelle et de l'utilisation.

Défis de conformité

Malgré l'amélioration de la clarté réglementaire, d'importants défis de conformité demeurent pour les participants à PayFi :

Complexité transfrontalière : Les paiements sont intrinsèquement transfrontaliers, mais les réglementations sont juridictionnelles. Un émetteur de stablecoins doit se conformer aux réglementations dans chaque pays où son stablecoin est utilisé. Cela crée une complexité de conformité : les exigences KYC diffèrent selon les juridictions, les obligations de reporting varient, et les listes de sanctions ne sont pas uniformes.

Le GENIUS Act tente d'aborder cela par le biais de dispositions pour les émetteurs étrangers de stablecoins. La loi permet aux émetteurs étrangers de stablecoins de paiement d'offrir ou de vendre aux États-Unis dans certaines circonstances, avec le Trésor autorisé à déterminer si un régime étranger de réglementation et de supervision des stablecoins de paiement est comparable aux exigences établies en vertu du GENIUS Act.

Ce cadre de "comparabilité" pourrait permettre une reconnaissance mutuelle : si le régime MiCA de l'UE est jugé comparable, les émetteurs de stablecoins agréés par MiCA pourraient opérer aux États-Unis sans licence distincte. Cependant, les déterminations de comparabilité impliquent des négociations politiques complexes.

Surveillance des transactions : La conformité AML nécessite une surveillance des transactions pour détecter toute activité suspecte. Avec la transparence de la blockchain, cela est théoriquement plus facile que la banque traditionnelle - chaque transaction est publiquement visible. Cependant, l'identification des bénéficiaires effectifs derrière les adresses de portefeuille reste un défi.

Des solutions émergent : les entreprises d'analyse blockchain comme Chainalysis, Elliptic et TRM Labs proposent des outils de surveillance des transactions qui identifient les portefeuilles à haut risque, tracent les fonds et signalent les schémas suspects. Elliptic fournit à MoneyGram des solutions d'analyse blockchain pour leur intégration Stellar.

Conformité aux sanctions : Le GENIUS Act soumet explicitement les émetteurs de stablecoins à la Bank Secrecy Act, les obligeant à établir des programmes efficaces de lutte contre le blanchiment d'argent et de conformité aux sanctions avec des évaluations des risques, une vérification des listes de sanctions et l'identification des clients.

La conformité aux sanctions est particulièrement complexe pour les stablecoins car ils peuvent se déplacer à l'échelle mondiale sans intermédiaires. La banque par correspondance traditionnelle permet le filtrage des sanctions à plusieurs points. Avec les stablecoins, l'application dépend des émetteurs et des rampes d'accès/départ d'accéder aux contrôles.

Circle a démontré cette capacité en 2022 en gelant l'USDC associé aux adresses sanctionnées par le Trésor américain. Cette capacité - intégrée dans le contrat intelligent - garantit que les émetteurs peuvent se conformer aux ordres légitimes. Cependant, cela crée une tension avec les idéaux de résistance à la censure de la blockchain.

Considérations sur la vie privée : La surveillance des transactions et la conformité aux sanctions nécessitent l'identification des utilisateurs. Cela est en conflit avec la culture de confidentialité des cryptomonnaies. Le compromis qui émerge est la divulgation sélective : les utilisateurs fournissent leur identité aux rampes d'accès/départ réglementées et aux émetteurs, mais peuvent effectuer des transactions pseudonymes sur la chaîne, avec les émetteurs conservant la capacité de geler les portefeuilles lorsque la loi l'exige.

Risques réglementaires

Malgré les progrès, l'incertitude réglementaire persiste dans plusieurs domaines :

Stablecoins algorithmiques : Le GENIUS Act se concentre sur les stablecoins de paiement adossés par des fiduciaires. Les stablecoins endogène collatéralisés - des actifs numériques adossés à la valeur d'un autre actif numérique plutôt qu'à une fiducie - ne sont pas explicitement interdits, mais le secrétaire au Trésor doit mener une étude sur les stablecoins non payants dans l'année.

Cela laisse des questions ouvertes sur les stablecoins algorithmiques comme le DAI (soutenu par des garanties cryptographiques) et d'autres stablecoins non-payants. L'Acte STABLE concurrent de la Chambre propose un moratoire de deux ans sur ces stablecoins. La future réglementation pourrait les restreindre ou les interdire.

Intégration DeFi : De nombreux cas d'utilisation PayFi s'intègrent aux protocoles DeFi : pools de liquidité, marchés de prêt, agrégateurs de rendement. Comment les obligations de l'AML s'étendent-elles à ces interactions ? Un émetteur de stablecoins conforme peut-il autoriser ses tokens à être utilisés dans des protocoles DeFi qui ne disposent pas de KYC ? Ces questions restent sans réponse.

Fiscalité : La fiscalité des cryptomonnaies est notoirement complexe. La conversion de l'USD en USDC crée-t-elle un événement taxable ? Qu'en est-il des transferts sur la chaîne ? La réponse varie selon la juridiction. Aux États-Unis, les stablecoins sont généralement considérés comme des biens, ce qui signifie que chaque conversion pourrait techniquement déclencher un rapport de gains en capital même si les gains sont négligeables (grâce à l'ancrage 1:1).

Le GENIUS Act dirige le Trésor pour résoudre les problèmes fiscaux, mais les règles de mise en œuvre sont encore en cours de développement. Des directives plus claires sont nécessaires pour éviter que chaque paiement en stablecoin ne devienne un événement de déclaration fiscale complexe.

Coordination mondiale : Sans coordination internationale, l'arbitrage réglementaire devient possible. Si les États-Unis imposent des exigences strictes mais que les juridictions offshore ne le font pas, les émetteurs peuvent s'établir ailleurs. Le cadre de comparabilité du GENIUS Act tente d'aborder cela en exigeant que les émetteurs étrangers respectent des normes équivalentes.

Cependant, parvenir à une harmonisation réglementaire mondiale est notoirement difficile. Les paiements ont historiquement fonctionné dans des régimes nationaux fragmentés. La nature sans frontières de la blockchain rend cette fragmentation plus problématique - mais crée également une pression pour la coordination.

Le chemin à parcourir

La clarté réglementaire s'est considérablement améliorée avec le GENIUS Act et des cadres similaires dans le monde entier. Cette clarté permet l'adoption institutionnelle : les banques et les gestionnaires d'actifs peuvent construire une infrastructure PayFi en connaissant les paramètres réglementaires.

Cependant, la réglementation continuera d'évoluer à mesure que les cas d'utilisation émergent et que les risques se matérialisent. Les domaines clés à surveiller incluent :

- Interaction CBDC : Comment les réglementations traiteront-elles les interactions entre les stablecoins et les monnaies numériques des banques centrales ?

- Cadres transfrontaliers : Les grandes économies parviendront-elles à une reconnaissance mutuelle des régimes réglementaires ?

- Règles d'intégration DeFi : Comment les régulateurs aborderont-ils les stablecoins utilisés dans les protocoles décentralisés ?

- Technologies de confidentialité : Comment les réglementations traiteront-elles les technologies préservant la confidentialité, comme les preuves à divulgation nulle de connaissance, si elles sont appliquées aux stablecoins ?

- Exigences d'assurance : Les émetteurs de stablecoins devraient-ils être tenus de souscrire une assurance protégeant les détenteurs si les réserves sont compromises ?

Le paysage réglementaire est en train de se stabiliser, mais n'est pas statique. Les participants à PayFi doivent maintenir des programmes de conformité actifs, surveiller les développements réglementaires à l'échelle mondiale et s'engager de manière constructive avec les décideurs pour façonner des cadres qui protègent les consommateurs tout en permettant l'innovation.

Risques et défis

La promesse de PayFi est significative, mais les risques le sont également. Les vulnérabilités techniques, les instabilités économiques, les incertitudes réglementaires et les barrières à l'adoption menacent tous de ralentir ou de faire dérailler la convergence entre les paiements et le DeFi. Une évaluation équilibrée nécessite d'examiner ces défis honnêtement.

Risques techniques

Scalabilité et congestion : Les réseaux blockchain ont une capacité limitée. Lorsque la demande augmente, les frais de transaction augmentent et les temps de confirmation ralentissent. Ethereum a connu cela lors du boom des NFT en 2021, avec des frais de transaction atteignant 50 à 200 dollars pour des transferts simples. Ces frais rendent les petits paiements économiquement non viables.

Les solutions de couche 2 et les chaînes de performance élevée de la couche 1 corrigent cela, mais les risques demeurent. Si un processeur de paiement s'appuie sur une blockchain spécifique et que ce réseau connaît des congestionnements ou des interruptions, le flux de paiement est interrompu. Solana a connu des interruptions de réseau à plusieurs reprises, bien que la fiabilité se soit considérablement améliorée.

Vulnérabilités des contrats intelligents : Les bugs dans le code des contrats intelligents peuvent être catastrophiques. Une fois déployés, de nombreux contrats intelligents sont immuables - les bugs ne peuvent pas être facilement corrigés. L'histoire du DeFi inclut de nombreuses attaques : attaques de réentrance, exploits de prêts flash, détournement de gouvernance. Si l'infrastructure PayFi contient des vulnérabilités, les attaquants pourraient voler des fonds ou perturber les opérations.

L'atténuation nécessite des pratiques rigoureuses de sécurité : vérification formelle, plusieurs indépendants

Solana a connu plusieurs interruptions de réseau, bien que la fiabilité se soit considérablement améliorée.

Vulnérabilités des contrats intelligents : Les bugs dans le code des contrats intelligents peuvent être catastrophiques. Une fois déployés, de nombreux contrats intelligents sont immutables - les bugs ne peuvent pas être facilement corrigés. L'histoire du DeFi inclut de nombreuses attaques : attaques de réentrance, exploits de prêts flash, détournement de gouvernance. Si l'infrastructure PayFi contient des vulnérabilités, les attaquants pourraient voler des fonds ou perturber les opérations.

Pour atténuer ces risques, des pratiques de sécurité rigoureuses sont nécessaires : vérification formelle, audits indépendants multip Program majuscules, et déploiement attentionné après des tests approfondis.Skip translation for markdown links.

Content: audits, bug bounties, gradual rollouts with limited initial deposits. However, even well-audited contracts can contain subtle vulnerabilities that only become apparent in production.

Risques des ponts inter-chaînes: De nombreuses utilisations de PayFi impliquent le déplacement de stablecoins entre blockchains - Ethereum vers Polygon, Solana vers Base, etc. Les exploits des ponts ont été parmi les plus coûteux de l'histoire de la cryptomonnaie, avec des milliards volés. Le protocole de transfert inter-chaînes (CCTP) de Circle fournit une solution native, mais tous les transferts ne l'utilisent pas, et la sécurité des ponts reste une préoccupation constante.

Gestion des clés: La sécurité de la blockchain dépend du contrôle des clés privées. Si un utilisateur perd sa clé privée, les fonds sont irrécupérables. Si le portefeuille chaud d'une entreprise est compromis, les fonds peuvent être volés instantanément sans recours. Le système bancaire traditionnel offre des mécanismes de récupération et d'inversion en cas de fraude. La blockchain ne le fait pas.

Les solutions incluent les portefeuilles multi-signatures (nécessitant plusieurs clés pour autoriser les transactions), les modules de sécurité matériels et l'abstraction de compte (portefeuilles à contrats intelligents avec récupération sociale). Cependant, cela ajoute de la complexité et n'est pas encore courant.

Risques économiques

Risque de perte de l’ancrage des stablecoins: Les stablecoins maintiennent leur valeur grâce à des garanties de rachat et des réserves en soutien. Mais les ancrages peuvent se briser. L'USDC a brièvement perdu son ancrage en mars 2023 lorsque Circle avait des réserves à la Silicon Valley Bank, qui a échoué. L'USDC s'est échangé à aussi bas que 0,87 $ avant de récupérer lorsque Circle a confirmé que les réserves étaient sécurisées.

Si un stablecoin majeur perd son ancrage lors d'une crise, les systèmes PayFi construits dessus pourraient subir une énorme perturbation. Un marchand s'attendrait à recevoir 10 000 $ en règlement pourrait recevoir l'équivalent de 8 000 $ si le stablecoin se désarrime. Une telle volatilité sape les cas d'utilisation des paiements.

Transparence et audits des réserves: Circle publie des rapports d'attestation mensuels pour les réserves de USDC, fournissant une transparence sur le soutien, cependant, l'attestation n'est pas la même chose qu'un audit complet. Tether a fait face à des questions répétées sur la composition des réserves, bien qu'il ait augmenté la transparence au fil du temps.

La loi GENIUS oblige à des rapports détaillés et des audits pour les grands émetteurs, ce qui devrait améliorer la transparence. Cependant, si un émetteur devait faussement représenter ses réserves (comme certains stablecoins algorithmiques l'ont fait), des dommages significatifs pourraient survenir avant leur détection.

Crises de liquidité: Même les stablecoins bien soutenus peuvent faire face à des décalages de liquidité. Si les réserves sont dans des bons du Trésor (qui prennent des jours pour être vendus) et que la demande de rachat monte en flèche (nécessitant de l'argent liquide immédiat), les émetteurs peuvent avoir des difficultés à respecter leurs obligations. C'est la dynamique classique des crises bancaires : les actifs sont solides à long terme mais illiquides à court terme.

Circle et Tether ont montré leur capacité à gérer de grands rachats, y compris des milliards de dollars en quelques jours. Cependant, une véritable panique - tout le monde essayant de racheter simultanément - n'a pas été testée à l'échelle actuelle.

Concurrence sur le rendement: Les banques traditionnelles paient un faible intérêt sur les dépôts, leur permettant de profiter de l'écart entre ce qu'elles paient aux déposants et ce qu'elles gagnent en déployant ces fonds. La loi GENIUS interdit explicitement aux émetteurs de stablecoins de payer des intérêts ou des rendements aux détenteurs.

Cela crée des dynamiques concurrentielles. Si un utilisateur peut détenir des USDC et gagner 0 % ou déposer des dollars dans un fonds du marché monétaire rapportant 4-5 %, pourquoi choisirait-il des USDC ? Les émetteurs ne peuvent pas rivaliser sur le rendement. Ils doivent se concurrencer sur l'utilité (règlement instantané, programmabilité, accessibilité mondiale). Reste à voir si cela suffira pour stimuler une adoption massive.

Risques réglementaires et politiques