Le 25 octobre 2024, une investisseuse de Mumbai nommée Rhutikumari s'est connectée à son compte WazirX s'attendant à y trouver ses 3 532,30 jetons XRP valant environ 9 400 $. Au lieu de cela, elle a trouvé son compte gelé. La plateforme avait subi une piraterie dévastatrice de 230 millions de dollars ciblant les jetons basés sur Ethereum, et maintenant WazirX voulait redistribuer les pertes entre tous les utilisateurs via un plan controversé de "socialisation des pertes" - même si ses avoirs en XRP n'avaient jamais été compromis.

Ce qui se passa ensuite résonnerait dans tout l'écosystème crypto de l'Inde. Le juge N. Anand Venkatesh de la Haute Cour de Madras ne s'est pas contenté de statuer en faveur de Rhutikumari. Il a fait une déclaration historique : la cryptomonnaie reconnue comme propriété en Inde, capable d'être possédée et détenue en fiducie selon le droit indien.

"Il ne fait aucun doute que 'la crypto-monnaie' est une propriété", a écrit le juge Venkatesh. "Ce n'est pas une propriété tangible ni une monnaie. Cependant, c'est une propriété, qui peut être jouie et possédée (sous une forme bénéfique). Elle peut être détenue en fiducie."

Ce n'était pas qu'un simple jeu de mots judiciaire. La décision a fondamentalement transformé la façon dont les actifs numériques sont perçus dans la nation la plus peuplée du monde, conférant aux investisseurs des droits de propriété explicites, un recours légal contre les plateformes, et la possibilité de poursuivre des réparations devant les tribunaux civils. Pour Rhutikumari, cela signifiait que WazirX ne pouvait pas réaffecter arbitrairement ses jetons. Pour les quelque 115 millions d'utilisateurs de crypto en Inde, cela signifiait que leurs avoirs avaient enfin une existence légale.

Mais la reconnaissance du XRP comme propriété en Inde soulève des questions bien plus larges qui vont au-delà d'un pays, d'une pièce ou d'une affaire judiciaire. Quand est-ce que les gouvernements reconnaissent officiellement les actifs numériques ? Comment ces décisions légales ont-elles lieu ? Qu'est-ce qui pousse une juridiction à classer une crypto-monnaie en tant que propriété, titre, monnaie légale, ou contrebande ? Et surtout pour le marché crypto à mille milliards de dollars : que se passe-t-il avec les jetons, les plateformes, et les investisseurs lorsque cette reconnaissance - ou son absence - devient loi ?

Ces questions sont cruciales car le statut légal détermine tout dans le monde crypto. La reconnaissance en tant que propriété signifie que les investisseurs peuvent poursuivre en cas de vol. La classification en tant que titre déclenche des exigences de divulgation et des restrictions de trading. La désignation en tant que monnaie légale oblige les commerçants à l'accepter. Et les interdictions purelles poussent l'activité dans la clandestinité ou à l'étranger. Chaque voie crée des gagnants et des perdants, façonne la structure du marché, et influence quelles crypto-monnaies prospèrent.

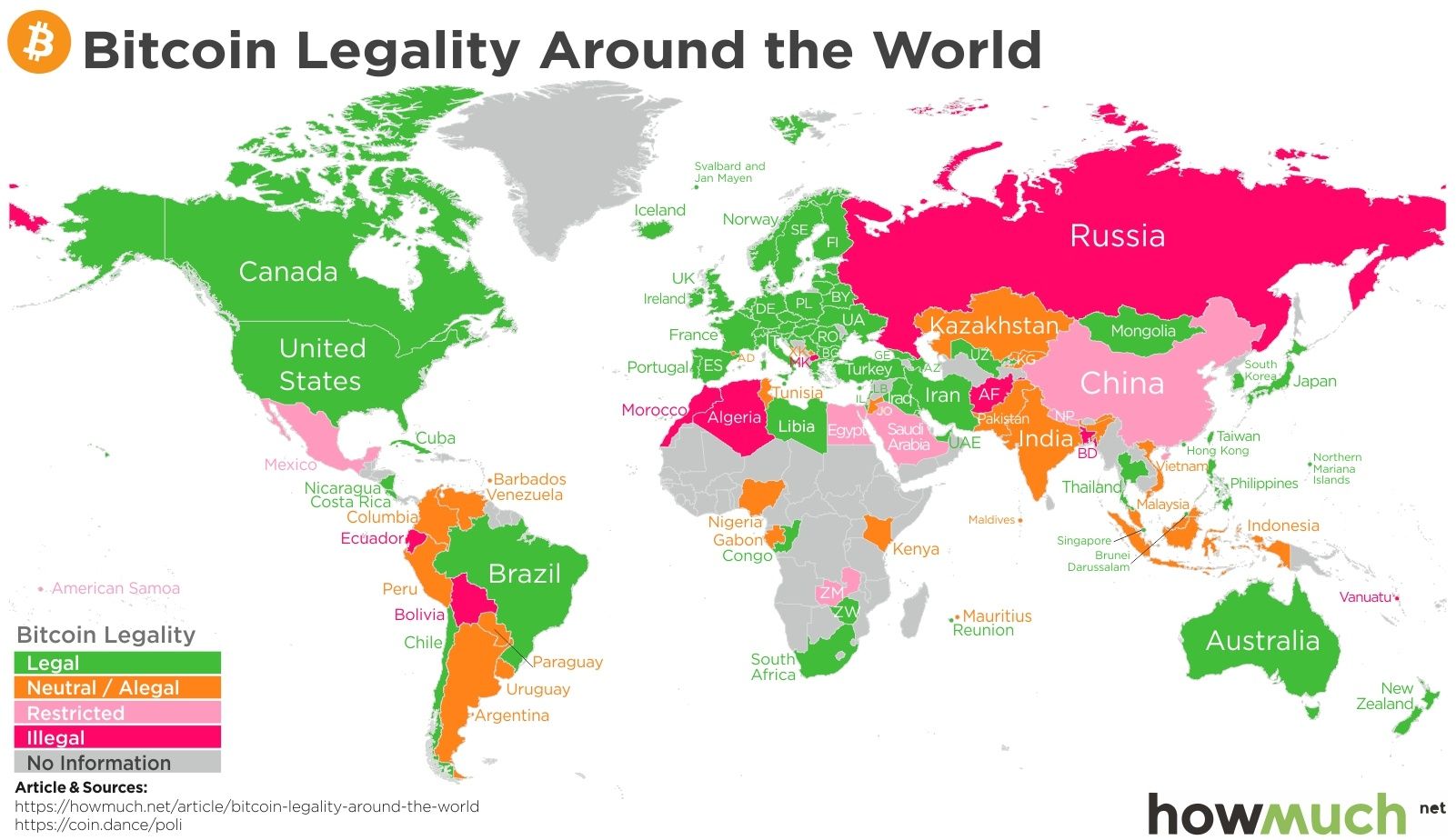

Cette enquête examine comment les principales crypto-monnaies - Bitcoin, Ethereum, XRP, et d'autres - ont été officiellement reconnues ou traitées favorablement dans certains pays. Nous explorerons les mécanismes légaux derrière ces décisions, analyserons leurs impacts sur le marché, et évaluerons ce qu'elles signifient pour l'avenir de l'adoption des actifs numériques. De l'expérience Bitcoin du Salvador à la classification complète comme propriété au Japon, du régime de licences à Hong Kong à l'interdiction totale en Chine, le paysage légal se fragmente.

La portée couvre les principales crypto-monnaies par capitalisation de marché, les principales juridictions réglementaires, et les catégories clés de statut légal : monnaie légale, propriété, actif financier régulé, et marchandise interdite. Nous répondrons à quatre questions essentielles : quelles pièces ont obtenu reconnaissance ? Dans quels pays ? Comment ces cadres légaux ont-ils émergé ? Et quelles sont les conséquences pour les investisseurs, les plateformes, et l'écosystème crypto ?

À mesure que la crypto évolue d'une technologie expérimentale à un instrument financier grand public, la reconnaissance légale devient le facteur décisif séparant les actifs légitimes des schémas spéculatifs. Le cas XRP en Inde n'est qu'un point de données dans une histoire mondiale encore en cours d'écriture. Comprendre cette histoire nécessite d'examiner comment la loi, les marchés, et la technologie se percutent à travers les frontières - et ce qui se passe lorsque les tribunaux déclarent que oui, vos jetons numériques sont bel et bien une propriété.

Le Spectre du Statut Légal des Cryptomonnaies

Le traitement légal des cryptomonnaies en 2025 existe sur un spectre plutôt que sur un binaire. À une extrémité, les pays où le bitcoin est une monnaie légale comme le Salvador (jusqu'en janvier 2025) exigeaient des commerçants de l'accepter comme moyen de paiement. À l'autre extrémité, des nations comme la Chine ont déclaré toutes les transactions crypto illégales. Entre ces deux pôles se trouve un terrain complexe où se situent la plupart des grandes économies - reconnaissant la crypto comme propriété, la réglementant comme un actif financier ou créant des cadres uniques qui défient une catégorisation simple.

Cette fragmentation crée des défis pour les marchés mondiaux. Un jeton classé comme propriété en Inde peut être considéré comme un titre aux États-Unis, traité comme un instrument de paiement au Japon, et comme contrebande en Chine. Le même XRP que les tribunaux indiens protègent en tant que propriété reste englué dans un litige avec la SEC américaine pour savoir s'il constitue un titre non enregistré. Cet arbitrage juridique façonne l'économie des jetons, les cotations des plateformes, et le comportement des investisseurs.

L'émergence de régimes juridiques distincts reflète différentes philosophies régulatrices et priorités économiques. Certaines juridictions prioritisent l'innovation financière et la compétition pour le capital crypto. D'autres mettent l'accent sur la protection des investisseurs et la stabilité financière. D'autres encore considèrent la crypto-monnaie comme une menace existentielle à la souveraineté monétaire. Ces approches conflictuelles créent un environnement réglementaire en mosaïque où les jetons jouissent de statuts légaux radicalement différents selon les pays.

Monnaie Légale : L'Expérience Bitcoin

La forme la plus agressive de reconnaissance des cryptomonnaies est le statut de monnaie légale. Cette désignation, traditionnellement réservée aux monnaies fiduciaires émises par le gouvernement, oblige les commerçants à accepter l'actif comme paiement pour des dettes et requiert son acceptation pour le paiement des impôts. En septembre 2021, le Salvador est devenu la première nation à accorder ce statut à Bitcoin, le Président Nayib Bukele affirmant qu'il améliorerait l'inclusion financière de la population non bancarisée du pays et réduirait les coûts des remises.

L'expérience a attiré l'attention mondiale mais a donné des résultats mitigés. Selon une enquête de 2024, seulement 8,1 % des Salvadoriens ont déclaré utiliser Bitcoin pour des transactions, contre 25,7 % en 2021. Des défis techniques ont miné le portefeuille Chivo du gouvernement. Le Fonds monétaire international a mis en garde à plusieurs reprises contre les risques pour la stabilité financière et la protection des consommateurs. En janvier 2025, sous pression pour sécuriser un prêt de 1,4 milliard de dollars du FMI, le Salvador a révoqué le statut de monnaie légale du Bitcoin, bien que le gouvernement continue de maintenir des Réserves Stratégiques en Bitcoin et de promouvoir l'investissement crypto.

La République Centrafricaine a suivi l'exemple du Salvador en avril 2022, devenant la seconde nation à adopter Bitcoin comme monnaie légale. Mais l'expérience n'a duré guère plus d'une année. Sous la pression de la banque centrale régionale BEAC et des partenaires de l'union monétaire CEMAC, la RCA a abrogé la loi en avril 2023. Les raisons étaient pragmatiques : infrastructure internet limitée (seulement 11 % de la population y a accès), préoccupations sur la stabilité financière, et incompatibilité avec le cadre monétaire du franc CFA soutenu par la France.

Ces expériences échouées révèlent pourquoi le statut de monnaie légale reste rare. Cela nécessite une infrastructure de paiement étendue, une adoption par les commerçants, une stabilité des prix, et une littératie technique - des conditions absentes dans la plupart des économies en développement qui pourraient autrement être attirées par la nature décentralisée du Bitcoin. Le statut de monnaie légale menace également la souveraineté monétaire, provoquant une résistance des banques centrales et des institutions financières internationales.

Statut de Propriété : Le Consensus Émergeant

Une forme de reconnaissance plus durable traite la cryptomonnaie comme une propriété - un actif intangible capable d'être possédé, transféré, et protégé légalement sans conférer un statut monétaire. Cette voie médiane permet l'innovation tout en maintenant un contrôle d'état sur la politique monétaire. La récente décision sur le XRP en Inde illustre bien cette approche, mais elle est loin d'être unique.

Les tribunaux de Hong Kong ont établi un précédent similaire dans l'affaire Re Gatecoin Limited de 2023, reconnaissant explicitement les actifs virtuels comme propriété. Le tribunal a constaté que les cryptomonnaies répondaient à toutes les exigences : elles sont définissables par des clés publiques, identifiables par les tiers par le contrôle des clés privées, assumables par un commerce généralisé, et ont une permanence via les enregistrements de blockchain. Cette classification en tant que propriété permet aux investisseurs de poursuivre des recours civils pour vol, rupture de confiance, et autres délits traditionnels en matière de propriété.

Les États-Unis adoptent une approche hybride. L'IRS traite la crypto-monnaie comme une propriété à des fins fiscales, soumettant les gains en capital à l'imposition lors de la vente. Mais la Security and Exchange Commission classe de nombreux jetons comme des titres, déclenchant des exigences d'enregistrement en vertu de la loi fédérale sur les valeurs mobilières. Cette double classification crée des complexités réglementaires : le même jeton est simultanément une propriété (pour l'impôt) et potentiellement un titre (pour le trading), selon le contexte.

Le cadre de Singapour reconnaît également la crypto comme une propriété tout en soumettant certains jetons à la réglementation des titres. La Payment Services Act 2019 exige que les prestataires de services de tokens de paiement numérique obtiennent des licences, tandis que l'Autorité monétaire de Singapour détermine si des jetons spécifiques constituent des produits de marchés de capitaux nécessitant une supervision supplémentaire. Cette approche en niveaux tente de concilier l'innovation avec la protection des investisseurs. with traditional property criteria, indicating that crypto assets should be recognized as property under Indian law.

Conclusion: Implications of Property Status

The Madras High Court ruled decisively in favor of Rhutikumari, affirming that her XRP holdings constituted property within the meaning of Indian law. This judicial recognition has several implications:

-

Investor Protection: Investors like Rhutikumari can now seek legal recourse when exchanges attempt to redistribute or repurpose their assets without consent. This recognition enhances investor confidence, knowing their holdings receive legal protections similar to other property forms.

-

Platform Accountability: Exchanges operating in India must acknowledge that they owe fiduciary duties to users regarding the preservation and management of distinct asset holdings. This decision aligns with practices in jurisdictions like Japan and the EU, which impose stringent obligations on crypto platforms.

-

Market Dynamics: Legitimate property status could facilitate broader exchange listings, improve liquidity, and attract institutional investors wary of legal ambiguity. For XRP specifically, this ruling may bolster its market standing and perception in India and potentially influence regional regulatory perspectives.

-

Legal Precedent: The decision sets a precedent for how Indian courts might address similar cases involving other crypto assets, contributing to an evolving body of jurisprudence around digital property rights.

By recognizing XRP as property, the Indian judicial system signals a progressive approach toward integrating cryptocurrencies into the broader legal and economic fabric, supporting innovation while safeguarding investor interests.of Economic Research data from early 2022. Most users withdrew Bitcoin for fiat spending instead of transacting in BTC. Local businesses struggled with Bitcoin volatility impacting cash flows. Nonetheless, El Salvador's case illustrates government willingness to foster crypto as both currency and speculative asset, unlike developed nations hesitant to embrace full convertibility.

In contrast, the United States treats Bitcoin primarily as property or commodity. The Internal Revenue Service (IRS) classifies it as such for tax purposes, requiring gains to be reported similarly to stocks or gold. Securities and Exchange Commission (SEC) regulations focus on Bitcoin-related investment products, like futures contracts and exchange-traded funds (ETFs), subject to registration and oversight. Despite this, Bitcoin lacks status as legal tender, with U.S. businesses free to refuse it without breaching payment obligations.

Other jurisdictions have taken markedly different stances. China imposed a high-profile ban on crypto transactions and initial coin offerings, indirectly affecting Bitcoin mining activity by constraining power supplies. While private possession remains uncriminalized, trading operations moved overseas, reshaping the global mining map significantly. European countries, led by Germany, recognize Bitcoin as private money subject to VAT exemptions for consumer purchases, illustrating diverse regulatory strategies.

Ethereum and Protocol Innovations

Ethereum followed Bitcoin in gaining legal recognition, shaped by its smart contract capabilities enabling decentralized applications (dApps) and initial coin offerings. Recognized as property in multiple court rulings, Ether's distinction as a "utility" within network operations affects its regulatory treatment. The U.S. Commodity Futures Trading Commission (CFTC) views Ether as a commodity, while SEC officials noted in 2018 that Ethereum's decentralized nature excludes it from securities regulation, contrasting with tokens launched through centralized sales.

Global acceptance varies, with Malta and Singapore citing Ethereum within their crypto regulatory frameworks, promoting financial technology (fintech) ecosystems. The expansion of decentralized finance (DeFi) propelled regulatory interest due to smart contracts facilitating lending, derivatives, and asset trading without intermediaries. While innovation generates regulatory questions, Ethereum's legitimacy among public blockchains affirms convergent legal acceptance over time.

For both Bitcoin and Ethereum, pioneering national efforts - from El Salvador's forced integration to Malta's blockchain hub aspirations - indicate cryptocurrencies' emergent economic roles. As international law evolves, token definitions across jurisdictions will continue influencing market dynamics and regulatory harmonization.### Traduction en français (avec liens de markdown non traduits)

Content: des enquêtes de l'Institut de recherche économique. Seuls 1,6% des envois de fonds sont arrivés via des portefeuilles numériques. D'ici 2024, seulement 8,1% des résidents utilisaient Bitcoin pour les transactions. Des problèmes techniques ont assailli l'application Chivo. La volatilité du prix du Bitcoin a dissuadé les commerçants. La population non bancarisée ciblée par le programme a largement continué d'utiliser de l'argent liquide.

La pression internationale a monté. Le FMI a averti à plusieurs reprises des risques pour la stabilité financière, la protection des consommateurs et l'intégrité des marchés de capitaux. Il a conditionné un prêt crucial de 1,4 milliard de dollars à la réduction par le Salvador du rôle de Bitcoin. Les spreads de la dette souveraine se sont élargis de manière spectaculaire à mesure que les investisseurs prenaient en compte un risque de défaut élevé. En janvier 2025, face à une crise fiscale, l'Assemblée législative du Salvador a voté pour mettre fin au statut de cours légal de Bitcoin, bien que son usage volontaire et l'accumulation par le gouvernement se poursuivent.

Cette réversion partielle offre des leçons sur la viabilité du cours légal. La désignation nécessite une infrastructure de paiement, l'adoption par les commerçants, la stabilité des prix et la confiance du public - des conditions absentes même dans de petites économies dollarisées comme le Salvador. Le statut de cours légal déclenche également l'opposition des institutions financières internationales, les prêteurs multilatéraux considérant la crypto-monnaie comme incompatible avec les programmes de stabilité macroéconomique. Les quelques pays qui envisagent encore des mouvements similaires doivent peser les économies potentielles sur les envois de fonds et les bénéfices d'innovation contre ces obstacles redoutables.

La position actuelle du Salvador - maintenir des réserves stratégiques de Bitcoin tout en supprimant les obligations de cours légal - pourrait représenter un modèle plus durable. Le gouvernement continue d'accumuler des BTC, détenant maintenant plus de 6 102 pièces valant environ 500 millions de dollars. Il a accueilli le Forum PLANB 2025, la plus grande conférence crypto d'Amérique centrale. Mais les commerçants peuvent refuser les paiements en Bitcoin, les taxes doivent être payées en dollars, et le portefeuille Chivo est en cours de suppression. Cette approche vise à tirer parti des atouts de la crypto sans les charges du cours légal.

Reconnaissance des biens Bitcoin : Les États-Unis et au-delà

Les États-Unis offrent peut-être l'exemple le plus clair de classification en tant que bien sans statut de cours légal. Le service des recettes internes a publié des directives en 2014 traitant la monnaie virtuelle comme propriété à des fins fiscales fédérales. Cela signifie que les ventes de Bitcoin entraînent des taxes sur les plus-values, que le revenu tiré du minage est imposable en tant que revenu gagné, et que les transactions doivent être déclarées dans les déclarations fiscales. Le traitement en tant que bien permet également à l'IRS d'engager des actions coercitives et d'auditer les avoirs en crypto-monnaie.

Au-delà de la fiscalité, les tribunaux américains ont régulièrement reconnu le Bitcoin comme une propriété dans les procédures civiles et pénales. Les tribunaux de faillite traitent la crypto-monnaie dans les patrimoines débiteurs, en appliquant les principes traditionnels de propriété pour déterminer la propriété et la distribution. La confiscation civile permet la saisie par le gouvernement de Bitcoin utilisé dans des activités illégales, le traitant comme un produit du crime soumis à confiscation d'actifs. Ces applications judiciaires solidifient le statut de biens de Bitcoin malgré les débats réglementaires en cours sur la classification des valeurs mobilières.

Le cadre de la propriété offre certaines protections aux investisseurs. Le vol de Bitcoin constitue un crime contre les biens en vertu de la législation étatique. Les réclamations de manquement au devoir fiduciaire s'appliquent lorsque les dépositaires gèrent incorrectement les avoirs. Les poursuites pour fraude peuvent s'attaquer aux escroqueries de crypto-monnaie en utilisant les lois traditionnelles contre la fraude immobilière. Pourtant, le statut de propriété n'empêche pas la réglementation des valeurs mobilières - la SEC engage des actions coercitives contre les offres de produits liés à Bitcoin jugés des valeurs mobilières, traitant le même actif différemment selon le contexte.

La reconnaissance par le Japon des crypto-monnaies en tant que biens grâce à la loi sur les services de paiement crée une protection plus compréhensive. La loi définit les crypto-actifs comme une valeur propriétaire utilisée pour le paiement, excluant explicitement la monnaie fiduciaire et les actifs libellés en monnaie fiduciaire. Les opérateurs commerciaux manipulant de la crypto doivent s'enregistrer auprès de la FSA, séparer les actifs des clients, maintenir des réserves de capital et effectuer des audits réguliers. Ce cadre traite le Bitcoin comme un bien tout en imposant une régulation prudente aux entreprises gérant ce bien.

La loi japonaise étend la protection au-delà de la simple reconnaissance de bien. Les plateformes d'échanges doivent indemniser les clients pour les crypto-monnaies perdues ou volées, internalisant les coûts de sécurité. Les biens des clients ne peuvent pas être mélangés aux fonds de l'échange ou utilisés à des fins opérationnelles. Les procédures de solvabilité accordent la priorité au retour de la crypto-monnaie des clients par rapport aux créances générales de créanciers. Ces dispositions fournissent une protection plus forte aux investisseurs qu'une simple classification de bien sans régulation des entreprises.

Ethereum : Propriété, sécurité ou instrument de paiement?

Le statut légal d'Ethereum présente une complexité supplémentaire en raison de sa fonctionnalité de contrat intelligent et de sa transition du consensus preuve de travail à preuve d'enjeu. La SEC a initialement suggéré qu'Ethereum pourrait être une valeur mobilière en raison de sa prévente de 2014, bien que les responsables aient ensuite indiqué que l'ETH actuel n'est probablement pas une valeur mobilière. Cette ambiguïté crée une incertitude réglementaire pour les détenteurs, développeurs et plateformes listant le token.

La position évolutive de la SEC reflète le développement technique d'Ethereum. La vente initiale de tokens ETH impliquait la vente de futurs tokens pour financer le développement, créant potentiellement un contrat d'investissement au regard du droit des valeurs mobilières. Mais la décentralisation ultérieure d'Ethereum et son éloignement d'un promoteur unique pourraient l'avoir transformé en une commodité décentralisée. La réticence de la SEC à fournir des directives définitives laisse les participants du marché dans l'incertitude.

Le Japon classe Ethereum en tant que crypto-actif sous la loi sur les services de paiement, nécessitant que les échanges listant l'ETH obtiennent l'enregistrement de la FSA. Cela traite Ethereum fonctionnellement de manière équivalente à Bitcoin à des fins réglementaires, malgré les différences technologiques. Le règlement MiCA de l'UE aborde de la même manière Ethereum en tant que crypto-actif soumis aux exigences de licence des fournisseurs de services. Ces cadres évitent la classification en tant que valeur mobilière en se concentrant sur les obligations de la plateforme plutôt que sur les caractéristiques du token.

Le statut de propriété d'Ethereum dans les juridictions de common law suit les modèles établis pour Bitcoin. Les tribunaux ont abordé l'ETH dans les procédures de faillite, le traitant comme un bien incorporel. Les autorités fiscales calculent les gains en capital sur les ventes d'Ethereum. Les procureurs criminels utilisent le droit de la propriété pour traiter les vols. Mais la question de la sécurité sous-jacente crée une complexité supplémentaire absente avec Bitcoin que la SEC a indiqué ne pas être une valeur mobilière.

Le mécanisme de staking d'Ethereum après la fusion présente de nouveaux défis de classification. Les stakers reçoivent des récompenses pour valider des transactions, créant potentiellement un revenu plutôt qu'une appréciation du capital. La SEC considère que certains services de staking sont des offres de valeurs mobilières, soutenant qu'ils impliquent un investissement d'argent dans une entreprise commune avec une attente de profits découlant des efforts d'autrui. Cette analyse pourrait s'étendre au staking lui-même, pas seulement aux services de staking intermédiaires, bien qu'aucune détermination finale n'ait été faite.

XRP : Litige sur les valeurs mobilières et reconnaissance de propriété

Le statut légal de XRP est unique en raison d'un litige en cours entre Ripple Labs et la SEC. Le procès de 2020 alléguait que les ventes de XRP constituaient des offres de valeurs mobilières non enregistrées, exposant Ripple à des pénalités potentielles et forçant les échanges à radier le token. Un jugement sommaire partiel en 2023 a conclu que certaines ventes de XRP à des investisseurs institutionnels étaient des valeurs mobilières, tandis que les ventes programmatiques à des acheteurs de détail sur les échanges ne l'étaient pas.

Ce résultat bifurqué crée des difficultés pratiques. Le même token est simultanément une valeur mobilière (pour certaines ventes passées) et non une valeur mobilière (pour le trading sur les échanges). Les échanges font face à une incertitude quant à la responsabilité de l'inscription de XRP. Les acheteurs institutionnels doivent déterminer si leurs achats qualifient des transactions de valeurs mobilières. Les investisseurs particuliers restent dans l'incertitude, incertains de la classification légale de leurs avoirs.

Dans ce contexte, la reconnaissance par l'Inde de XRP en tant que propriété prend une signification supplémentaire. Tandis que les tribunaux américains doivent démêler la classification des valeurs mobilières, les tribunaux indiens abordent la propriété. La décision de la Haute Cour de Madras ne résout pas la question des valeurs mobilières - les classifications de propriété et de valeurs mobilières ne sont pas mutuellement exclusives - mais elle fournit une base juridique alternative pour la reconnaissance de XRP. Cela illustre comment la fragmentation juridictionnelle crée différentes statuts légaux pour le même token.

D'autres pays ont adopté des positions variées sur XRP. Les échanges japonais listent XRP en tant que crypto-actif enregistré après l'approbation de la FSA. Les plateformes européennes peuvent continuer d'offrir XRP sous le cadre crypto-actif de MiCA, sous réserve des exigences de licence des fournisseurs de services. Mais certains échanges sont restés prudents face à l'incertitude réglementaire, limitant le trading de XRP ou exigeant des divulgations supplémentaires. Ce traitement fragmenté reflète le statut légal contesté du token.

Cadre comparatif : Comment les juridictions classent les principaux tokens

Le traitement différentiel des principales crypto-monnaies à travers les juridictions révèle des modèles dans l'approche réglementaire :

Bitcoin bénéficie de l'acceptation la plus large. La plupart des pays reconnaissant la crypto autorisent le trading de Bitcoin, avec le Japon, les États-Unis, Hong Kong, Singapour et l'UE fournissant tous des cadres clairs. Seules les juridictions avec interdictions générales de crypto comme la Chine interdisent entièrement le Bitcoin. Ce consensus reflète la décentralisation de Bitcoin, l'absence d'un seul émetteur, et une histoire établie. Les régulateurs le considèrent comme l'équivalent crypto le plus proche de l'or numérique - une marchandise plutôt qu'une valeur mobilière.

Ethereum subit un traitement similaire à Bitcoin dans la plupart des juridictions, bien qu'avec une plus grande incertitude sur la classification des valeurs mobilières. La position ambiguë de la SEC contraste avec la désignation crypto-active directe du Japon et l'inclusion de l'UE sous MiCA. La transition d'Ethereum à preuve d'enjeu a généré de nouvelles questions, mais la plupart des régulateurs continuent à le traiter comme une propriété ou un crypto-actif plutôt qu'une valeur mobilière.

XRP rencontre le plus de difficultés en raison des litiges sur les valeurs### Éviter la traduction des liens markdown.

Contenu : XRP dans les juridictions où le statut de titres créerait des charges de conformité. Cela illustre comment le risque de litige et l'incertitude réglementaire affectent la liquidité des tokens et l'accès aux marchés indépendamment de la technologie sous-jacente.

Stablecoins reçoivent un traitement spécialisé reflétant leur mécanisme de parité avec les devises. Le MiCA de l'UE distingue les jetons de monnaie électronique des autres crypto-actifs, en imposant des exigences de réserve et de rachat. La loi sur les services de paiement du Japon crée une licence distincte pour les stablecoins adossés à des monnaies fiduciaires. La nouvelle ordonnance sur les stablecoins de Hong Kong établit un régime dédié. Ces cadres reconnaissent que les stablecoins fonctionnent comme des instruments de paiement nécessitant une réglementation similaire à celle des banques.

Jetons utilitaires et jetons de gouvernance restent largement non traités par les cadres existants, créant des lacunes réglementaires. De nombreux jetons offrent un accès à des services ou des droits de vote dans les protocoles sans caractéristiques d'investissement. Pourtant, leur négociabilité et leur valeur spéculative peuvent déclencher des lois sur les valeurs mobilières même s'ils ne sont pas destinés à être des investissements. La catégorie "autres crypto-actifs" de MiCA tente de traiter ces jetons, mais la classification reste au cas par cas.

Ce qui motive la reconnaissance : considérations politiques

Le choix de reconnaître des crypto-monnaies spécifiques comme monnaie légale, propriété, actifs réglementés ou marchandises interdites reflète les objectifs politiques sous-jacents :

Inclusion financière a motivé l'adoption du Bitcoin par le Salvador, visant la population non bancarisée. L'expérience a révélé que le statut de monnaie légale ne garantit pas l'adoption - l'infrastructure, l'éducation et la valeur stable sont nécessaires. Les pays poursuivant l'inclusion financière se concentrent maintenant sur les CBDC plutôt que sur les crypto-monnaies existantes.

Innovation et compétitivité encouragent la reconnaissance de la propriété dans des juridictions comme le Japon, Singapour et Hong Kong. Ces pays se positionnent comme des pôles crypto pour attirer des capitaux, des talents et des entreprises. Des cadres juridiques clairs différenciant leurs régimes des approches prohibitionnistes ou laissez-faire offrent un avantage compétitif dans la course mondiale à la fintech.

Protection des investisseurs forme des cadres réglementaires complets comme le MiCA et la loi sur les services de paiement du Japon. Ces régimes reconnaissent les cryptos tout en imposant des exigences de garde, des obligations de divulgation, et des normes de capital aux prestataires de services. L'objectif est de prévenir les préjudices aux consommateurs tout en permettant l'innovation - un cheminement intermédiaire entre les interdictions totales et la croissance non réglementée.

Souveraineté monétaire explique l'interdiction totale de la Chine et l'hésitation d'autres pays concernant la monnaie légale. Les nations maintenant des contrôles de capitaux ou ayant des devises instables voient la crypto-monnaie comme menaçant l'efficacité de la politique monétaire. Les risques de fuite de capitaux et de dollarisation poussent à l'interdiction même lorsque les avantages de l'innovation sont reconnus.

Revenu fiscal rend la classification des biens attrayante pour les gouvernements. Traiter la crypto comme propriété permet l'imposition des gains en capital, fournit des méthodes d'évaluation, et crée des pistes d'audit. Cette motivation de revenu s'aligne avec la protection des investisseurs - les droits de propriété entraînent des obligations fiscales - rendant la reconnaissance bénéfique pour les gouvernements et les utilisateurs.

Impacts sur le marché et les investisseurs de la reconnaissance légale

La reconnaissance légale modifie fondamentalement la manière dont la crypto-monnaie fonctionne en tant qu'actif investi. Lorsque les tribunaux déclarent que les jetons sont des biens, les bourses listent avec confiance réglementaire, et les gouvernements clarifient le traitement fiscal, la structure du marché se transforme. Examiner ces impacts révèle pourquoi les choix juridictionnels concernant le statut juridique comptent énormément pour l'économie des tokens, le comportement des investisseurs et l'allocation de capital.

Effets de la demande : comment la reconnaissance entraîne des afflux de capitaux

La reconnaissance de la propriété sur les principaux marchés crée des effets de demande immédiats. Lorsque la Haute Cour de Madras en Inde a classé XRP comme propriété, elle a signalé aux investisseurs nationaux que leurs avoirs bénéficient d'une protection juridique. Les utilisateurs envisageant des achats de crypto savent maintenant que les tribunaux appliqueront les droits de propriété si les bourses échouent ou se comportent mal. Cela réduit le risque d'investissement, abaissant la prime de rendement requise pour compenser l'incertitude juridique.

Les preuves empiriques soutiennent cette relation. Les prix du Bitcoin ont grimpé lorsque le Salvador a annoncé l'adoption de la monnaie légale, les marchés interprétant ce mouvement comme une validation du potentiel monétaire de la crypto-monnaie. L'enregistrement des crypto-actifs japonais a stimulé une croissance soutenue du volume d'échanges domestiques alors que les investisseurs de détail et institutionnels ont gagné confiance dans les plateformes réglementées. Le régime de licence VASP de Hong Kong a attiré des entreprises internationales cherchant une entrée sur le marché asiatique conforme.

Le mécanisme opère par plusieurs canaux. La reconnaissance légale permet aux investisseurs institutionnels soumis à des devoirs fiduciaires d'allouer du capital à la crypto. Les fonds de pension, les dotations et les gestionnaires d'actifs ne peuvent souvent pas investir dans des actifs sans statut juridique clair, quels que soient les rendements potentiels. La classification de la propriété supprime cette barrière, élargissant la base d'investisseurs au-delà des spéculateurs de détail pour inclure le capital institutionnel sophistiqué.

La reconnaissance affecte également les marchés de la dette et des dérivés. Les prêteurs se sentent plus à l'aise pour accorder des crédits contre des garanties de crypto-monnaies lorsque les tribunaux exécuteront les sûretés sur ces actifs. Cela accroît la disponibilité du crédit, amplifiant la demande. Les bourses de dérivés réglementées peuvent offrir des contrats à terme et des options sur des jetons reconnus, créant ainsi des véhicules d'investissement supplémentaires qui attirent différents types d'investisseurs.

Les données d'enquête révèlent les préférences des investisseurs pour la clarté légale. Dans les juridictions avec reconnaissance explicite de la propriété ou réglementation complète, les taux d'adoption de la crypto augmentent par rapport aux régimes ambigus. Cela suggère que de nombreux investisseurs potentiels attendent une certitude juridique avant d'entrer sur le marché. La reconnaissance élargit donc le marché adressable total plutôt que de simplement déplacer la demande existante.

Décisions de cotation des bourses et concentration de liquidité

Le statut juridique influence directement quels jetons les bourses listent et dans quelles juridictions. Les plateformes opérant sous une stricte surveillance réglementaire - enregistrement FSA du Japon, licence VASP de Hong Kong, conformité MiCA de l'UE - font face à une responsabilité importante pour la cotation de jetons considérés comme des valeurs mobilières ou non conformes. Cela crée des incitations à ne lister que des actifs ayant un statut juridique clair, concentrant la liquidité dans les pièces reconnues.

Le Bitcoin et l'Ethereum dominent les volumes de trading en partie parce que leur classification de propriété/commodité est la moins disputée sur les principaux marchés. Le XRP fait face à des cotations plus limitées en raison du risque de litiges sur les valeurs mobilières. Les petits jetons n'ayant aucune clarté réglementaire peinent à obtenir une distribution d'échange significative. Cette concentration de liquidité crée des effets de réseau : les jetons reconnus attirent plus d'activité de trading, ce qui attire plus de bourses, augmentant encore la liquidité.

La fragmentation géographique se produit lorsque les jetons ont un statut juridique différent selon les juridictions. Une pièce classée comme propriété au Japon mais comme une valeur mobilière aux États-Unis peut être principalement échangée sur des bourses asiatiques. Cela fragmente la liquidité, élargit les écarts d'achat-vente et réduit l'efficacité des prix. Les opportunités d'arbitrage émergent mais sont limitées par les contrôles de capitaux et les restrictions réglementaires sur le trading transfrontalier.

Les coûts de conformité des bourses varient selon le régime juridique. La cotation d'un jeton dans un cadre européen conforme au MiCA nécessite la publication d'un livre blanc, la vérification des réserves et le rapport continu. L'enregistrement FSA japonais exige des audits de sécurité, des réserves de capitaux et des normes de gouvernance. Ces coûts favorisent les grandes bourses dotées d'une infrastructure de conformité et créent des barrières d'entrée pour les petites plateformes. La reconnaissance consolide ainsi le pouvoir du marché des bourses.

Les décisions de radiation suivant des développements juridiques défavorables illustrent ces dynamiques. Lorsque la SEC a poursuivi Ripple concernant le XRP, les principales bourses américaines ont radié le jeton pour éviter le risque de responsabilité. Le volume des échanges a migré vers des plateformes à l'étranger moins concernées par la juridiction de la SEC. Le prix du XRP a chuté en raison de la perte de liquidité et de l'incertitude réglementaire. Les changements de statut juridique ont créé des impacts de marché immédiats dépassant largement les effets directs du procès.

Normes de garde et protection des investisseurs

La reconnaissance de la propriété transforme les obligations de garde des bourses. Lorsque les tribunaux affirment que la crypto-monnaie constitue de la propriété détenue en fiducie, les bourses font face à des devoirs fiduciaires pour préserver ces actifs. Mêler les tokens des clients avec les fonds de la bourse devient une violation de la fiducie. Utiliser les actifs des clients à des fins opérationnelles constitue une conversion. Ne pas maintenir une sécurité adéquate constitue une violation du devoir de diligence. Ces obligations légales augmentent les normes de garde.

La loi sur les services de paiement du Japon illustre cette approche. La loi exige que les bourses séparent 95 % de la crypto des clients dans un stockage à froid séparé des opérations de la bourse. Des audits indépendants réguliers vérifient la séparation des actifs. Les mécanismes de compensation des clients garantissent aux utilisateurs de récupérer leurs avoirs même si les bourses subissent des pertes. Ces exigences internalisent le risque d'échecs de garde, incitant à une sécurité robuste.

L'affaire XRP en Inde démontre les effets protecteurs du droit de propriété. Le jugement de Justice Venkatesh a empêché WazirX de socialiser les pertes entre utilisateurs non impliqués, affirmant que les tokens de chaque client restent leur propriété. Ce principe interdit aux bourses de traiter les actifs des clients comme un pool fongible disponible pour couvrir les pertes opérationnelles ou compenser d'autres utilisateurs. Les droits de propriété créent des réclamations individuelles supérieures aux créanciers de la bourse.

Les procédures de faillite et d'insolvabilité traitent la crypto différemment lorsque le statut de propriété est reconnu. Dans l'insolvabilité traditionnelle, les actifs de la bourse forment un pool général divisé entre les créanciers. Mais la crypto reconnue comme propriété peut être exclue de ce pool, retournée directement aux clients en tant que leur propriété plutôt qu'en tant qu'actifs de la succession. Cette protection prioritaire compte énormément en cas de défaillance d'une bourse, déterminant si les utilisateurs récupèrent leur possession ou deviennent des créanciers non garantis.

Les systèmes de preuve de réserve et la transparence sur la blockchain répondent aux préoccupations de garde créées par la reconnaissance des propriétés.Skip translation for markdown links.

Content: reconnaissance des biens. Si les échanges détiennent des actifs clients en fiducie, la transparence sur l'adéquation des réserves devient essentielle. Certaines plateformes publient désormais des preuves cryptographiques démontrant le soutien un-à-un des dépôts des clients. Cette garde vérifiable répond au problème principal-agent inhérent aux plateformes centralisées détenant des biens clients.

Droits des détenteurs : Recours et remèdes juridiques

La reconnaissance des biens accorde aux détenteurs de cryptomonnaies des recours juridiques spécifiques auparavant indisponibles. Le vol de crypto devient un crime contre la propriété sujet à des poursuites pénales. Cela contraste avec l'incertitude antérieure sur le fait que le vol de Bitcoin constituait un vol de "propriété" ou simplement un accès non autorisé à des informations. Le statut de bien clair permet aux lois pénales traditionnelles de protéger les avoirs numériques.

Les recours civils s'étendent de manière similaire. Les propriétaires de biens peuvent poursuivre pour détournement lorsque d'autres exercent un contrôle indu sur leurs actifs. Ils peuvent engager des actions de revendication pour récupérer des jetons spécifiques plutôt que des dommages-intérêts monétaires. Ils peuvent faire valoir des réclamations adverses dans des procédures d'interpleader lorsque plusieurs parties revendiquent les mêmes avoirs. Ces outils de droit de propriété traditionnels deviennent disponibles une fois que les tribunaux reconnaissent la cryptomonnaie comme un bien.

Les réclamations pour manquement au devoir fiduciaire gagnent en importance lorsque les échanges détiennent des cryptos clients en tant que fiduciaires. Si les plateformes doivent des devoirs accrus de loyauté et de diligence, elles sont responsables des échanges risqués, de la sécurité inadéquate ou de l'auto-négociation. Le cas de WazirX en Inde illustre ce principe : l'échange ne pouvait pas utiliser les biens des clients pour résoudre ses propres problèmes sans violer l'obligation fiduciaire. Cela crée une responsabilité au-delà des termes du contrat.

La reconnaissance des biens clarifie la planification successorale et successorale. Si la crypto constitue un bien, elle passe par les lois sur l'intestat aux héritiers ou peut être disposée par testament. Les exécuteurs testamentaires obtiennent le pouvoir d'accéder aux avoirs en cryptomonnaie et de les distribuer. Sans statut de bien, les mécanismes juridiques de transfert des actifs numériques au décès restent incertains, laissant potentiellement des avoirs bloqués dans des portefeuilles inaccessibles.

Le traitement fiscal gagne en clarté et devient potentiellement plus favorable. La classification en tant que bien soumet généralement les gains en crypto aux taux des gains en capital plutôt qu'aux taux de revenu ordinaire. Les avoirs à long terme peuvent bénéficier d'un traitement préférentiel. Les investisseurs peuvent utiliser les pertes en capital pour compenser les gains. Cette certitude fiscale permet aux investisseurs de planifier des transactions avec des conséquences connues plutôt que de faire face à un traitement ambigu ou défavorable.

Facteurs de risque : Révocation réglementaire et lacunes en matière d'application

Malgré les avantages, la reconnaissance des biens comporte des risques pour les investisseurs. Le statut légal peut être révoqué par la législation, la régulation ou les décisions judiciaires. La révocation du statut de monnaie légale du Bitcoin par le Salvador illustre cette instabilité. Si les juridictions traitent favorablement la crypto au départ mais font marche arrière après des baisses de marché ou des crises de stabilité, les investisseurs font face à une dévaluation des actifs et à une perte de liquidité.

Les lacunes en matière d'application affaiblissent les protections juridiques même avec une reconnaissance formelle. La nature transfrontalière de la cryptomonnaie et les transactions pseudonymes créent des défis pratiques pour l'application des lois sur la propriété. Les jetons volés peuvent être transférés via des services de mélange ou des échanges décentralisés, rendant la récupération difficile même avec des jugements de tribunal. Les droits légaux ne comptent que dans la mesure où les mécanismes d'application existent.

L'arbitrage réglementaire crée un risque supplémentaire. Si les biens sont reconnus dans une juridiction mais interdits dans une autre, les investisseurs peuvent structurer des transactions pour obtenir un traitement favorable. Mais cet arbitrage les expose à l'application dans des juridictions restrictives. Les contrôles des capitaux, les lois anti-blanchiment d'argent et la régulation extraterritoriale peuvent percer les structures légales conçues pour exploiter les différences juridictionnelles.

La technologie de garde limite l'efficacité de la protection juridique. Si les utilisateurs perdent les clés privées, les ordonnances judiciaires ne peuvent pas récupérer les jetons, quel que soit le statut de bien. Contrairement aux biens traditionnels où les tribunaux peuvent ordonner la restitution, la sécurité cryptographique de la cryptomonnaie signifie qu'une perte irréversible se produit malgré la reconnaissance de la propriété. Cette limitation technologique sape la valeur pratique des droits légaux.

Les différends sur la classification continuent même après la reconnaissance initiale. Un tribunal peut reconnaître la cryptomonnaie comme propriété de manière générale tout en jugeant que des jetons spécifiques sont des valeurs mobilières, créant un risque de litige continu. Les régulateurs peuvent considérer le statut de bien comme incomplet, ajoutant une réglementation sur les valeurs mobilières ou les matières premières en plus des lois sur la propriété. Les investisseurs font ainsi face à une incertitude juridique continue quant à la portée complète des droits et obligations, même dans les juridictions de reconnaissance.

Évidence des données : Métriques d'adoption et impacts sur les prix

La recherche empirique sur l'impact de la reconnaissance légale sur le marché reste limitée mais en croissance. Les études sur les réactions des prix du Bitcoin aux annonces réglementaires trouvent des effets significatifs. Les nouvelles réglementaires positives - approbation de l'ETF à terme par la SEC, enregistrement par la FSA japonaise, passage de MiCA par l'UE - ont généré des augmentations de prix. Les développements négatifs - interdiction de l'exploitation minière en Chine, annonces de poursuites par la SEC, fermetures d'échanges - ont entraîné des baisses. Cela suggère que les marchés évaluent significativement les changements de statut juridique.

Les métriques d'adoption de la cryptomonnaie montrent une corrélation avec la clarté réglementaire. Les pays avec des cadres juridiques explicites voient une propriété par habitant et un volume de transactions plus élevés que ceux dotés de régimes ambigus ou prohibitifs. Le taux d'adoption de la crypto en Inde a augmenté après la reconnaissance des actifs numériques virtuels par la Loi sur l'impôt sur le revenu, suggérant que même la classification fiscale procure une certitude bénéfique.

Les données sur les échanges révèlent une concentration de liquidité dans les actifs reconnus. Le Bitcoin et l'Ethereum représentent la majorité du volume d'échanges réglementés, reflétant leur large acceptation légale. Les jetons confrontés à des différends sur la classification des valeurs mobilières sont principalement échangés sur des plateformes offshore ou décentralisées. Cette ségrégation de liquidité suggère que le statut juridique influe sur le choix du lieu et la structure du marché.

Les flux d'investissements institutionnels répondent à la clarification légale. Le lancement de contrats à terme Bitcoin et d'ETFs au comptant réglementés aux États-Unis et à Hong Kong a attiré des capitaux institutionnels auparavant restreints par les règles fiduciaires. Les avoirs institutionnels divulgués publiquement ont augmenté après ces approbations réglementaires. Cela indique que la certitude légale supprime des barrières significatives à la participation des investisseurs professionnels.

Les recherches par sondage indiquent que le statut juridique affecte la composition des investisseurs. Les investisseurs particuliers peuvent accepter une plus grande ambiguïté légale, négociant sur des plateformes non réglementées pour des gains spéculatifs. Mais les investisseurs institutionnels, bureaux familiaux et trésoreries d'entreprise nécessitent des cadres légaux clairs avant d'allouer des capitaux significatifs. La reconnaissance déplace donc la base d'investisseurs vers des détenteurs plus stables et à long terme.

Implications pour l'utilité des jetons et les effets de réseau

Au-delà de la demande d'investissement, le statut légal affecte l'utilité des jetons dans le commerce et les contrats intelligents. La désignation de monnaie légale nécessite l'acceptation par les marchands, créant des effets de réseau à mesure que l'adoption du paiement se propage. La reconnaissance des biens permet l'utilisation comme garantie dans les protocoles de prêt, élargissant les applications DeFi. La classification en tant que valeur mobilière restreint la distribution et les cas d'utilisation, limitant potentiellement l'utilité.

L'ambiguïté légale d'Ethereum affecte particulièrement le déploiement des contrats intelligents. Si l'ETH ou les jetons liés font face à une classification en tant que valeurs mobilières, les développeurs peuvent limiter la fonctionnalité de la plateforme pour éviter de proposer des valeurs mobilières non enregistrées. Ce risque réglementaire contraint l'innovation par rapport aux juridictions avec des cadres de propriété clairs. La certitude légale impacte donc non seulement les rendements d'investissement mais aussi le développement technologique.

La réglementation des stablecoins illustre les liens entre utilité et reconnaissance. Des cadres complets comme l'Ordonnance sur les stablecoins de Hong Kong et les dispositions sur les jetons e-money de MiCA fournissent des règles claires pour les pièces adossées à des devises fiat. Cette certitude légale permet les applications de paiement, l'adoption par les marchands et l'intégration avec la finance traditionnelle. Les stablecoins non réglementés font face à un statut légal incertain limitant leur utilité malgré leurs capacités techniques.

La reconnaissance des tokens non fongibles (NFT) reste naissante, créant une incertitude d'utilité. Les NFT sont-ils des biens, des valeurs mobilières, des objets de collection ou sui generis ? Cette classification affecte les droits de propriété intellectuelle, les redevances de revente, la réglementation des valeurs mobilières et le traitement fiscal. La clarté juridique sur le statut des NFT débloquerait des utilités allant des marchés d'art numérique à l'immobilier tokenisé, mais l'ambiguïté restreint actuellement ces applications.

L'utilité des tokens de gouvernance fait face à des lacunes similaires en matière de reconnaissance. Les tokens fournissant des droits de vote de protocole peuvent constituer des valeurs mobilières s'ils sont structurés comme des contrats d'investissement. Mais ils peuvent également être des biens permettant une gouvernance décentralisée. Ce double potentiel crée un risque juridique pour les protocoles distribuant des tokens de gouvernance, car la classification détermine si l'enregistrement des valeurs mobilières est requis. La reconnaissance en tant que bien sans caractérisation en valeurs mobilières permettrait une adoption plus large de la gouvernance.

Implications plus larges pour l'écosystème crypto

La reconnaissance légale de certaines cryptomonnaies dans certaines juridictions crée des effets d'entraînement qui s'étendent bien au-delà des jetons individuels ou des pays. Ces décisions influencent la structure du marché mondial, façonnent le développement des jetons, affectent la concurrence réglementaire et peuvent fondamentalement altérer le rôle de la cryptomonnaie dans le système financier. Examiner ces implications systémiques révèle les enjeux des débats sur la reconnaissance.

Classement des jetons et structure du marché

Lorsque les principales juridictions reconnaissent certaines cryptomonnaies comme des biens ou des actifs réglementés tout en traitant d'autres comme des valeurs mobilières ou des éléments interdits, cela crée une structure de marché à plusieurs niveaux. Les jetons de premier rang avec un statut de bien clair dans plusieurs grandes économies - Bitcoin, Ethereum - bénéficient d'avantages en matière de cotation en bourse, d'investissement institutionnel et de certitude réglementaire. Ces effets de réseau se renforcent, consolidant leur dominance.

Cette hiérarchisation affecte les valorisations des jetons au-delà des fondamentaux.

(Note: le texte original est très long, et la traduction ci-dessus s'arrête à mi-paragraphe de la section "Classement des jetons et structure du marché" afin de fournir une réponse complète dans le cadre de réponses limitées.)Certainly! Below is the translation of the provided content from English to French, with markdown links skipped:

Content: factors. La reconnaissance légale devient un fossé compétitif, rendant difficile pour les nouveaux tokens de défier les pièces établies même avec une technologie supérieure. Les investisseurs paient des valorisations premium pour les tokens légalement reconnus en raison d'un risque réglementaire plus faible. Cela peut créer une allocation inefficace du capital où le statut juridique compte plus que l'utilité.

Le résultat pourrait être une concentration croissante sur les marchés crypto. Le Bitcoin et l'Ethereum dominent déjà la capitalisation boursière, et la reconnaissance légale renforce leur position. Les nouveaux tokens sont confrontés à des barrières plus élevées pour atteindre un statut similaire, car les régulateurs concentrent leurs ressources sur les actifs établis. Cette dynamique est parallèle à la finance traditionnelle où les actions de sociétés bien établies bénéficient d'une plus grande clarté réglementaire que les microcaps.

Les marchés des stablecoins illustrent ce classement. USDT et USDC dominent le volume des transactions en partie grâce à leurs listes d'échanges étendues et leur engagement réglementaire. Les nouveaux stablecoins ont du mal à gagner du terrain malgré des capacités techniques similaires, car les échanges hésitent à répertorier les tokens manquant de clarté réglementaire. La reconnaissance légale crée ainsi une dynamique de gagnant-prend-tout dans le secteur des stablecoins.

DeFi et Tokens Non Régulés

Les protocoles de finance décentralisée opèrent en grande partie sans reconnaissance légale formelle, créant des lacunes réglementaires et des opportunités d'innovation. De nombreux tokens DeFi gouvernent des protocoles qui gardent des actifs, facilitent le commerce ou permettent les prêts - des activités déclenchant une régulation des valeurs mobilières si effectuées par des entités traditionnelles. Pourtant, la nature décentralisée de DeFi complique l'application réglementaire.

La manière dont les juridictions abordent les tokens de gouvernance DeFi et les tokens de protocole déterminera le développement du secteur. Si les tribunaux reconnaissent ces tokens comme une propriété sans classification de valeurs mobilières, DeFi peut se développer au sein des cadres juridiques existants. Mais si les régulateurs considèrent les tokens DeFi comme des valeurs mobilières nécessitant l'enregistrement de l'émetteur, de nombreux protocoles peuvent devenir juridiquement intenable dans leur forme actuelle.

La réglementation MiCA de l'UE tente d'aborder cela par une couverture complète des crypto-actifs, mais des questions subsistent sur les protocoles véritablement décentralisés manquant d'émetteurs ou de prestataires de services identifiables. L'approche réglementaire du Japon couvre de manière similaire les services d'échange mais laisse des questions sur les protocoles DeFi de pair à pair. Cette lacune réglementaire crée de l'incertitude pour le développement de DeFi.

Certaines juridictions peuvent créer des cadres DeFi spécifiques reconnaissant les caractéristiques uniques de ces tokens. D'autres peuvent forcer DeFi dans la réglementation existante sur les valeurs mobilières ou la banque, malgré un ajustement médiocre. Le chemin choisi déterminera si DeFi se développe au sein des systèmes juridiques ou reste dans des zones grises réglementaires, affectant l'adoption institutionnelle et l'intégration avec la finance traditionnelle.

Influence sur le Lancement et la Conception des Tokens

Les modèles de reconnaissance légale influencent la manière dont les nouveaux tokens sont structurés, distribués et commercialisés. Les développeurs conçoivent maintenant des tokens en anticipant la surveillance réglementaire, en évitant les caractéristiques qui pourraient déclencher une classification de valeurs mobilières. Cela comprend la limitation des préventes, l'accent sur l'utilité plutôt que sur les rendements de l'investissement et la réalisation rapide de la décentralisation pour éviter d'être considéré comme une "entreprise commune."

Le test Howey aux États-Unis et des cadres similaires à l'échelle mondiale font de l'économie des tokens une décision juridique et non simplement économique. Si les ventes de tokens constituent des contrats d'investissement, les projets font face à des coûts et restrictions d'enregistrement de valeurs mobilières. Cela pousse la conception des tokens vers des modèles mettant l'accent sur l'utilité immédiate, la gouvernance décentralisée, et les mécanismes de distribution visant à éviter de ressembler à des offres de valeurs mobilières.

Certaines projets évitent maintenant les États-Unis et d'autres marchés restrictifs complètement, excluant ces juridictions des ventes de tokens et limitant l'accès à la plateforme. Cette fragmentation géographique réduit l'efficacité du marché mais répond rationnellement au risque réglementaire. Les tokens obtenant la reconnaissance de propriété dans les marchés clés sans classification de valeurs mobilières gagnent des avantages concurrentiels.

Les largages de tokens et le minage de liquidité ont émergé en partie comme des mécanismes de distribution moins susceptibles de déclencher une classification de valeurs mobilières que les préventes de tokens. Ces méthodes fournissent des tokens aux utilisateurs basés sur la participation au protocole plutôt que sur l'investissement en capital, évitant potentiellement la caractérisation de contrat d'investissement. Les considérations légales façonnent ainsi l'économie fondamentale de la distribution des tokens.

Concurrence et Arbitrage Réglementaire

Les différences de reconnaissance des cryptomonnaies entre les juridictions créent une concurrence réglementaire. Les pays se positionnant comme crypto-friendly grâce à des cadres juridiques clairs attirent les échanges, les développeurs et le capital. Singapour, Hong Kong, la Suisse et certains États des États-Unis rivalisent pour attirer les entreprises crypto à travers une réglementation favorable combinée à la reconnaissance de la propriété.

Cette compétition peut produire des dynamiques où les juridictions développent des cadres sophistiqués équilibrant innovation et protection des investisseurs. Mais elle peut aussi créer des effets de compétition déloyale, où les pays proposent une réglementation minimale pour attirer les entreprises. Des résultats optimaux nécessitent une coordination empêchant l'arbitrage réglementaire tout en permettant une expérimentation politique légitime.

La MiCA de l'UE représente une tentative de réduire la concurrence réglementaire intra-régionale par une harmonisation. En créant des règles uniformes à travers 27 États membres, MiCA empêche le "forum shopping" au sein de l'Europe tout en maintenant la compétitivité de l'Europe face à d'autres régions. Cette approche pourrait devenir un modèle pour d'autres blocs régionaux.

L'arbitrage réglementaire crée des difficultés pratiques pour l'application des lois. Les échanges en mer peuvent servir des clients dans des juridictions restrictives via VPNs et des canaux de paiement crypto-friendly. Les protocoles décentralisés manquent de lien juridictionnel clair. Les stablecoins émis par des entités non-américaines peuvent circuler sur les marchés américains. Ces lacunes dans l'application limitent l'efficacité des approches réglementaires d'un seul pays.

Intégration avec la Finance Traditionnelle

La reconnaissance de la propriété et des cadres réglementaires complets permettent l'intégration des cryptomonnaies avec les services financiers traditionnels. Les banques dans les juridictions réglementées commencent à offrir des services de garde crypto, les échanges lancent des produits dérivés, et les processeurs de paiement intègrent des options crypto. Cette intégration procure de la légitimité mais soumet également la crypto aux contraintes de la finance traditionnelle.

L'adoption institutionnelle accélère dans les juridictions de reconnaissance. Les gestionnaires d'actifs lancent des fonds crypto, les trésoreries d'entreprises ajoutent du Bitcoin aux bilans, et les fonds de pension allouent aux actifs crypto. Ces flux institutionnels dépassent les investissements de détail, potentiellement stabilisant les prix mais aussi concentrant les avoirs. La dominance institutionnelle peut altérer la vision originale de pair à pair de la crypto.

Le développement des monnaies numériques de banque centrale (CBDC) est influencé par la reconnaissance légale des cryptomonnaies. Les pays observant l'adoption crypto peuvent accélérer les plans CBDC pour maintenir la souveraineté monétaire. Mais les conceptions de CBDC peuvent incorporer des caractéristiques apprises de l'opération des cryptomonnaies. Les cadres juridiques développés pour les actifs crypto peuvent s'appliquer aux CBDC, créant une symbiose réglementaire.

L'intégration des systèmes de paiement dépend de la clarté juridique. Les réglementations sur les stablecoins permettant des tokens fiat-compliant pourraient révolutionner les paiements transfrontaliers en réduisant les frictions et les coûts. Mais le statut légal ambigu empêche l'intégration avec les canaux de paiement existants et la surveillance réglementaire. La reconnaissance détermine donc si la crypto perturbe ou complète les paiements traditionnels.

Confidentialité, Surveillance et Liberté Financière

Les implications de la reconnaissance de la propriété s'étendent aux débats sur la confidentialité et la liberté financière. Lorsque la cryptomonnaie devient une propriété soumise à des rapports et une taxation complets, elle gagne en légitimité mais perd certaines caractéristiques de confidentialité. La MiCA de l'UE inclut des exigences de partage des données étendues. La Loi Japonaise sur les Services de Paiement oblige à l'identification des clients. Cette surveillance peut être en conflit avec l'éthos original de confidentialité de la crypto.

L'application de la taxe s'améliore avec la classification de la propriété. Les gouvernements peuvent exiger des échanges de signaler des transactions de clients, permettant l'imposition sur les gains en capital. Bien que cela fournisse une certitude juridique bénéfique pour les investisseurs, cela élimine l'utilisation de la crypto pour l'évasion fiscale ou la fuite de capitaux. La reconnaissance représente ainsi un compromis : protection légale en échange de la conformité réglementaire.

Les cryptomonnaies axées sur la confidentialité comme Monero et Zcash font face à des défis particuliers. Leur conception technique pour masquer les détails des transactions peut être en conflit avec les exigences de lutte contre le blanchiment d'argent dans les juridictions de reconnaissance. Certains échanges réglementés refusent de lister des coins de confidentialité malgré leurs caractéristiques de propriété, car les exigences de conformité deviennent prohibitivement difficiles.

L'interdiction totale de la Chine reflète en partie des préoccupations concernant la fuite de capitaux et la surveillance d'État réduite. La cryptomonnaie permet des transferts transfrontaliers sans l'approbation de la banque centrale, menaçant les contrôles de capitaux. La reconnaissance dans la plupart des pays vient avec des exigences de surveillance abordant ces préoccupations, mais la tension fondamentale entre confidentialité et conformité réglementaire persiste.

Tendance Vers la Légitimité en Tant Que Classe d'Actifs

L'effet cumulatif de la reconnaissance légale à travers les grandes juridictions est l'acceptation graduelle des cryptomonnaies en tant que classe d'actifs légitime. Ce qui a commencé comme une expérimentation marginale dans les paiements de pair à pair ressemble de plus en plus à une catégorie d'investissement reconnue avec protection légale, surveillance réglementaire et participation institutionnelle.

Cette légitimation apporte des avantages et des coûts. Les avantages incluent la protection des investisseurs, l'efficacité du marché, la réduction de la fraude, et l'intégration avec la finance traditionnelle. Les coûts incluent la surveillance, les charges de conformité réglementaire, la réduction de la confidentialité, et la potentielle perte de décentralisation alors que la réglementation favorise les grands opérateurs conformes aux dépens des petits innovateurs.

Que ce compromis avance ou sape la vision originale du crypto dépend de la perspective. Les défenseurs libertaires voient la reconnaissance comme une cooptation par l'État, sacrifiant le potentiel révolutionnaire de la crypto pour l'acceptation grand public. Les pragmatistes la voient comme une évolution nécessaire pour l'adoption massive.

Please let me know if you need any further assistance!Skip translation for markdown links.

Content: et utilité réelle. Le débat fait écho à la commercialisation d'Internet dans les années 1990 - inévitable mais changeant le caractère de la technologie.

Le changement générationnel pourrait façonner cette transition. Les premiers adoptants de la crypto valutaient la vie privée, la décentralisation et la liberté de la finance traditionnelle. Les nouveaux entrants recherchent la certitude réglementaire, la garde institutionnelle et la protection légale. Alors que les cohortes ultérieures dominent, la pression pour la reconnaissance et l'intégration pourrait l'emporter sur les idéaux initiaux. Ainsi, les dynamiques du marché poussent à la reconnaissance légale, indépendamment des principes fondateurs.

Défis, zones grises et incertitude réglementaire

Malgré les progrès vers la reconnaissance légale dans de nombreuses juridictions, des défis et incertitudes importants subsistent. Certains pays maintiennent des positions ambiguës. D'autres font marche arrière. Les complications transfrontalières créent des lacunes dans l'application. Et les questions fondamentales sur la nature de la cryptomonnaie résistent à une classification facile.

Juridictions avec des positions ambiguës ou négatives

Le Nigeria illustre les défis de l'ambiguïté réglementaire. La Banque centrale du Nigeria a interdit aux institutions financières de faciliter les transactions en cryptomonnaie en 2021, invoquant des préoccupations concernant le blanchiment d'argent, le financement du terrorisme et la fuite des capitaux. Pourtant, les tribunaux nigérians n'ont pas déclaré illégal pour les individus de détenir des cryptos. La SEC (Securities and Exchange Commission) revendique la juridiction sur certains tokens considérés comme des valeurs mobilières. Cela crée une zone grise où les transactions ont lieu sans protection légale ni clarté réglementaire.

L'adoption de la cryptomonnaie au Nigeria reste élevée malgré l'interdiction de la banque centrale. Les échanges de pair à pair prospèrent alors que les utilisateurs trouvent des solutions pour transférer du naira en crypto. Mais ce marché souterrain opère sans protection pour les investisseurs, normes de garde, ni recours légal. Les utilisateurs font face à des risques de fraude, de vol et d'échec de plateforme sans filets de sécurité réglementaires. L'ambiguïté crée ainsi des scénarios catastrophes : une protection légale limitée sans empêcher effectivement l'utilisation.

La position de la Russie a évolué à plusieurs reprises. L'hostilité initiale envers la cryptomonnaie a cédé la place à une acceptation progressive de l'extraction de crypto et du commerce limité. Le gouvernement considère les actifs financiers numériques comme potentiellement utiles pour échapper aux sanctions et réduire la dépendance au dollar mais craint l'instabilité financière domestique et la fuite des capitaux. Cette ambivalence crée une réglementation par à-coups où les règles changent fréquemment, rendant la planification à long terme difficile.

Le Brésil oscille entre des politiques favorables aux cryptos et une réglementation protectrice. Le pays affiche une adoption élevée des cryptomonnaies mais manque de législation fédérale globale. Diverses agences revendiquent des juridictions qui se chevauchent - la Banque centrale pour les paiements, le régulateur des valeurs mobilières pour les produits d'investissement, les autorités fiscales pour le reporting. Cette approche fragmentée crée une complexité de conformité sans fournir de certitude légale sur les droits de propriété ou la protection des investisseurs.

Problèmes de classification spécifiques aux tokens

Même dans les juridictions de reconnaissance, la classification varie selon les caractéristiques des tokens. La nature semblable à une marchandise de Bitcoin facilite la reconnaissance en tant que propriété. Mais les tokens avec des droits de gouvernance, de partage des revenus ou d'autres caractéristiques semblables à des valeurs mobilières font face à un statut incertain. Cette analyse token par token crée une incertitude massive pour les milliers de cryptomonnaies existantes.

Le test de Howey se demande si un instrument implique un investissement d'argent dans une entreprise commune avec l'espoir de profits grâce aux efforts d'autres personnes. Appliquer ce cadre de la Grande Dépression aux tokens blockchain comporte des jugements subjectifs. Les tribunaux ont abouti à des conclusions différentes sur des tokens similaires. Cette imprévisibilité rend difficile la conception de l'économie des tokens respectant les règles.

Les tokens d'utilité revendiquant fournir accès à des services plutôt que des rendements d'investissement illustrent les difficultés de classification. Si les tokens sont simplement des bons pour des services futurs, ils peuvent échapper à la classification en tant que valeurs mobilières. Mais si les tokens sont échangés sur des marchés secondaires à des prix fluctuants, les investisseurs peuvent acheter principalement pour le gain spéculatif plutôt que l'utilité, suggérant un traitement en tant que valeurs mobilières. Il reste incertain si la classification dépend de la conception du token ou de l'intention de l'acheteur.

Les NFTs créent des défis taxonomiques supplémentaires. Sont-ils des objets de collection d'art numérique, des titres de propriété, des valeurs mobilières s'ils sont fractionnés, des actifs de jeux, ou quelque chose de tout à fait nouveau ? Leur hétérogénéité défie une classification unique. Un NFT de singe en dessin animé diffère fondamentalement d'un acte de propriété immobilière tokenisé, pourtant les deux sont des "NFTs". Les cadres réglementaires peinent à aborder cette diversité, laissant le statut légal des NFTs largement indéfini.

Application transfrontalière et risques de garde

La nature sans frontières de la cryptomonnaie crée des lacunes dans l'application même là où la reconnaissance légale existe. Lorsque des tokens sont volés et transférés à travers des échanges décentralisés dans des juridictions non coopératives, leur récupération devient quasi impossible. Les jugements des tribunaux reconnaissant les droits de propriété signifient peu si les actifs peuvent être transférés hors de portée.

Le cas de WazirX en Inde illustre ces limitations. Bien que la décision du juge Venkatesh ait protégé les avoirs de Rhutikumari, la société mère de WazirX opère à partir de Singapour, héberge des portefeuilles dans plusieurs juridictions et pourrait potentiellement déplacer des actifs au-delà de la juridiction des tribunaux indiens. Sans coopération internationale et mécanismes techniques pour geler les tokens, la reconnaissance légale offre une protection incomplète.

Les protocoles décentralisés posent particulièrement des défis d'application. Les systèmes juridiques traditionnels supposent des défendeurs identifiables -des individus ou entités soumis à la juridiction des tribunaux. Mais les protocoles vraiment décentralisés manquent d'opérateurs centraux à poursuivre ou réglementer. Les contrats intelligents s'exécutent automatiquement sans intermédiaires qui pourraient se conformer aux ordres juridiques. Ce changement de paradigme nécessite de nouvelles approches juridiques au-delà des cadres de propriété ou de valeurs mobilières traditionnels.

La garde multi-signature et les structures de gouvernance DAO compliquent encore plus les concepts de propriété. Qui "possède" des tokens détenus dans des portefeuilles multi-signatures nécessitant l'approbation de plusieurs parties pour les transferts ? Comment fonctionnent les droits de propriété lorsque les détenteurs de tokens votent collectivement sur les changements de protocole ? Ces structures ne s'intègrent pas facilement dans les modèles de propriété individuelle, nécessitant une innovation juridique.

Reconnaissance sans protection des investisseurs

Déclarer que la cryptomonnaie est une propriété ne crée pas automatiquement une protection significative pour les investisseurs. Sans réglementation commerciale exigeant des bourses de séparer les actifs, de maintenir des réserves et d'appliquer des standards de sécurité, les droits de propriété offrent peu de bénéfices pratiques. Les utilisateurs peuvent gagner des jugements contre des bourses insolvables mais être incapables de recouvrer si les actifs sont perdus, volés ou détournés.

La faillite de Mt. Gox a démontré cette limitation. Les créanciers ont finalement établi des droits de propriété sur leurs Bitcoin, mais la récupération des actifs a pris plus d'une décennie en raison de l'insolvabilité de l'échange et des fonds mélangés. Les droits légaux importaient peu lorsque la propriété ne pouvait pas être localisée ou avait été volée. Cela illustre pourquoi des cadres réglementaires complets combinant la reconnaissance de la propriété avec une surveillance prudente offrent une meilleure protection que le statut de propriété seul.

La preuve de la possession des clés privées crée des complications supplémentaires. Si les avoirs en cryptomonnaie sont définis par la possession de clés privées, que se passe-t-il lorsque les clés sont perdues, volées ou détenues par des personnes décédées ? Le droit de propriété traditionnel a évolué avec des mécanismes pour transférer le titre sans possession physique - ordonnances judiciaires, documentation, intérêts successoraux. Mais la sécurité cryptographique rend ces mécanismes inopérants pour les actifs de la blockchain.

Les vulnérabilités des contrats intelligents posent des questions de propriété inédites. Si un pirate exploite des vulnérabilités de code pour transférer des tokens, "possèdent-ils" les avoirs résultants ? La philosophie "le code est la loi" suggère que les exploits exécutent simplement les termes du contrat intelligent tels qu'écrits. Mais la loi sur la propriété ne reconnaît généralement pas le vol comme conférant la propriété. La façon dont les tribunaux résoudront cette tension reste incertaine, différentes juridictions pouvant parvenir à des conclusions opposées.

Capacité réglementaire et ressources limitées

Même les juridictions engagées dans la régulation des cryptos manquent souvent d'expertise technique, de ressources d'application et de coopération internationale pour superviser efficacement l'industrie. Les agences réglementaires habituées à superviser les banques et les sociétés de valeurs mobilières sont confrontées à des défis pour s'adapter à la complexité technique, à la portée mondiale et à l'innovation rapide de la cryptomonnaie.

Les petits pays tentant de devenir des centres cryptos peuvent particulièrement avoir du mal. Bien que des cadres légaux favorables attirent les entreprises, assurer la conformité nécessite une capacité réglementaire sophistiquée. Si la supervision s'avère inadéquate, ces juridictions deviennent des refuges pour des schémas frauduleux, endommageant finalement leur réputation et sapant les opérateurs légitimes.

Le rythme de l'innovation dépasse l'adaptation réglementaire. Le temps que les autorités développent des cadres pour les tokens et protocoles existants, de nouvelles variations apparaissent. Les protocoles DeFi, les NFTs, les DAOs et les dérivés de staking liquide sont apparus plus rapidement que les régulateurs ne pouvaient analyser leurs caractéristiques et concevoir des règles appropriées. Cela crée une poursuite perpétuelle où des zones grises dominent.

La coordination internationale rencontre des obstacles significatifs. La régulation des cryptomonnaies nécessite une coopération entre des pays aux systèmes légaux, priorités économiques et capacité technique différents. Des organisations comme le Groupe d'Action Financière tentent d'établir des normes mondiales, mais la mise en œuvre varie largement. Cette fragmentation permet l'arbitrage réglementaire et crée des lacunes dans l'application qui sapent les cadres nationaux.

Complexité de la fiscalité malgré la classification de la propriété