Selama lebih dari satu dekade, Bitcoin telah mengenakan mantel "emas digital" - penyimpan nilai yang langka dan terdesentralisasi yang ditempatkan sebagai analog terhadap logam mulia yang telah menjadi jangkar perdagangan manusia selama ribuan tahun. Perbandingan tersebut terasa intuitif: kedua aset memiliki keterbatasan pasokan yang tetap, menolak kontrol terpusat, dan menjanjikan perlindungan dari penurunan nilai mata uang fiat. Namun ketika 2025 terungkap, narasi ini menunjukkan usianya.

Harga Bitcoin sebentar-sebentar mencapai puncak $125,000 pada bulan Oktober, menetapkan rekor tertinggi baru. Sementara itu, adopsi institusional meningkat, dengan kas perusahaan sekarang memegang lebih dari satu juta BTC senilai sekitar $117 miliar. Persetujuan ETF Bitcoin spot pada awal 2024 membawa Bitcoin dengan tegas ke dalam keuangan tradisional, dengan BlackRock's iShares Bitcoin Trust mengumpulkan lebih dari $50 miliar dalam aset di bawah pengelolaan pada pertengahan 2025.

Tetapi sesuatu yang aneh terjadi pada tahun 2025: emas mengungguli Bitcoin. Sementara logam mulia melonjak lebih dari 50% sejak Januari, Bitcoin naik sekitar 15% selama periode yang sama, menurut data pasar. Korelasi Bitcoin dengan Nasdaq mencapai setinggi 0,8 di awal tahun itu, jauh melampaui korelasinya 0,2 dengan emas. Cryptocurrency yang seharusnya menjadi "emas digital" semakin berperilaku seperti saham teknologi dengan leverage.

Ketidakcocokan ini menimbulkan pertanyaan fundamental. Saat sistem moneter global menghadapi tantangan belum pernah terjadi sebelumnya - utang berdaulat melonjak, kekhawatiran inflasi yang tetap, keretakan geopolitik, dan pengikisan hegemoni dolar - apakah cerita Bitcoin berubah? Apakah kita menyaksikan bukan pemenuhan dari tesis "emas digital", tetapi transformasinya menjadi sesuatu yang lebih kompleks dan berpotensi lebih signifikan?

Di bawah ini kita eksplorasi bagaimana narasi Bitcoin berkembang melampaui karakterisasinya sebagai sekadar "emas digital." Kita juga mengkaji peran moneternya berikutnya, bagaimana transformasi itu terungkap secara teknologi, institusional, dan makro-ekonomi, dan mengapa itu penting untuk memahami arsitektur nilai di era digital. Melalui analisis berbasis fakta yang memanfaatkan penelitian institusional, data pasar, dan perkembangan infrastruktur baru, kita akan mempertimbangkan apakah Bitcoin diposisikan untuk menjadi sesuatu lebih dari sekadar penyimpan nilai pasif - dan apa yang terjadi selanjutnya dalam evolusi moneternya.

Narasi "Emas Digital": Asal Usul dan Alasan

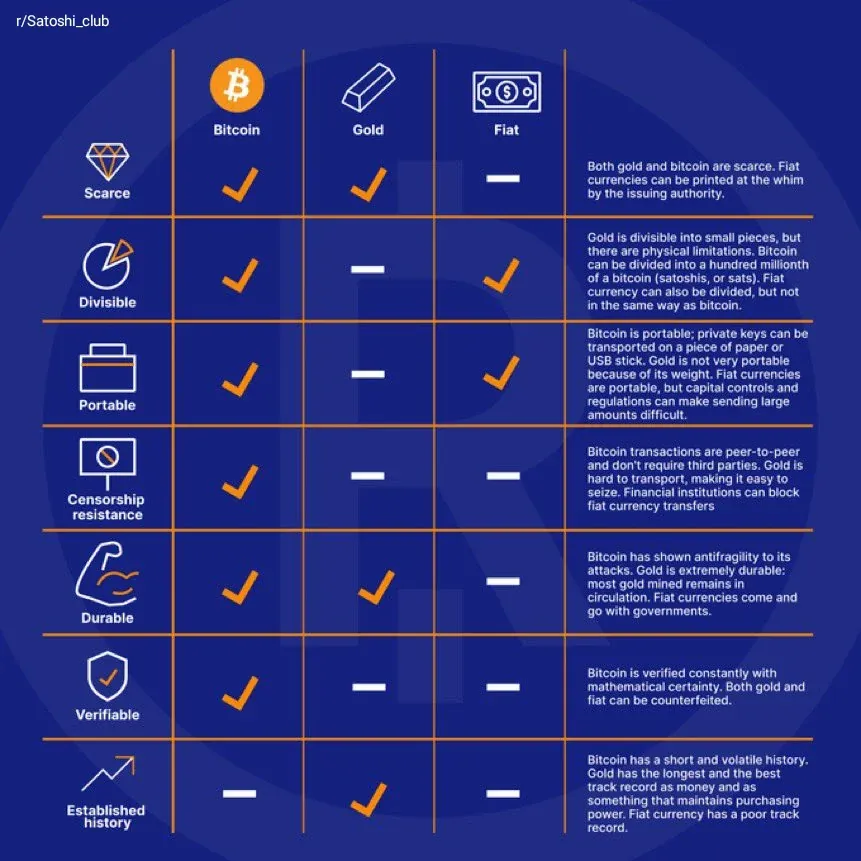

Perbandingan antara Bitcoin dan emas muncul secara organik dari karakteristik dasar Bitcoin. Kedua aset tersebut berbagi atribut kunci yang secara historis mendefinisikan uang yang sehat: kelangkaan, daya tahan, keterbagian, portabilitas, dan ketahanan terhadap penyitaan atau penurunan nilai oleh otoritas pusat.

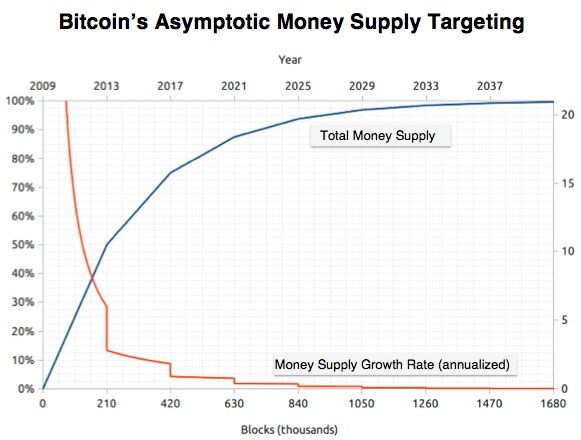

Pasokan tetap Bitcoin sebanyak 21 juta koin, ditanamkan secara tidak berubah dalam protokolnya, menciptakan kelangkaan absolut yang bahkan tidak bisa ditandingi oleh emas. Sementara pasokan emas meningkat sekitar 1-2% setiap tahun melalui penambangan, penerbitan Bitcoin mengikuti jadwal yang telah

ditentukan, dengan pasokan baru berkurang melalui "halving" programatik setiap empat tahun. Halving April 2024 mengurangi imbalan penambang menjadi 3.125 BTC per blok, membawa tingkat inflasi tahunan Bitcoin di bawah emas untuk pertama kalinya dalam sejarahnya.

Desentralisasi membentuk pilar lain dari tesis emas digital. Seperti emas, Bitcoin beroperasi di luar kontrol negara bangsa atau bank sentral mana pun. Tidak ada entitas yang bisa meningkatkan pasokannya secara sewenang-wenang, membekukan kepemilikan, atau membalikkan transaksi. Ini menempatkan Bitcoin sebagai potensi lindung nilai terhadap kekuasaan pemerintah dan kesalahan penanganan moneter - tepatnya ketakutan yang mendorong rekam jejak emas selama 5.000 tahun sebagai penyimpan nilai.

Narasi ini memperoleh resonansi khusus setelah krisis keuangan 2008 dan putaran pelonggaran kuantitatif berikutnya. Saat bank sentral membanjiri sistem dengan mata uang baru, investor mencari aset yang dapat mempertahankan daya beli. Emas mencapai rekor tertinggi di atas $1.900 per ons pada 2011. Bitcoin, yang diluncurkan pada 2009 sebagai tanggapan langsung terhadap krisis keuangan, menawarkan alternatif digital dengan portabilitas dan keterbagian yang unggul. Konten: Trajektori menggambarkan dinamika ini. Setelah pengetatan agresif pada 2022-2023 mendorong suku bunga kebijakan di atas 5%, The Fed mulai memotong suku bunga pada September 2025, menerapkan dua penurunan berturut-turut sebesar 25 basis poin. Pemotongan ini menandakan kembalinya kebijakan akomodatif, meningkatkan likuiditas global dan mengurangi hasil riil. Bitcoin merespons positif, terkonsolidasi di atas $110,000 saat modal berotasi kembali ke aset berisiko.

Namun lingkungan makro juga menyoroti korelasi Bitcoin yang terus-menerus dengan aset berisiko, khususnya saham teknologi. Seperti yang dicatat dalam satu analisis, "Korrelasi Bitcoin dengan pasar ekuitas yang lebih luas seperti Nasdaq 100 dan S&P 500 meningkat secara signifikan." Korelasi ini menyiratkan bahwa Bitcoin mungkin kurang menjadi lindung nilai terhadap pasar tradisional dibandingkan dengan permainan leverage pada kondisi likuiditas yang memengaruhi semua aset berisiko.

Dinamika geopolitik menambahkan dimensi lain. Bank sentral membeli lebih dari 1.045 ton emas pada 2024, menandai tahun ketiga berturut-turut di atas 1.000 ton. Pembelian ini, terkonsentrasi di antara negara berkembang yang mencari cara untuk mengurangi ketergantungan pada dolar, mendorong emas mencapai rekor tertinggi sepanjang masa. Bitcoin, meskipun sifatnya terdesentralisasi dan resisten terhadap sensor, menarik minat yang relatif terbatas dari bank sentral.

Perbedaan ini mencerminkan kebutuhan institusi yang berbeda. Bank sentral memerlukan likuiditas yang dalam, stabilitas harga, dan penerimaan universal - kualitas yang dimiliki emas setelah ribuan tahun digunakan. Volatilitas Bitcoin, status regulasi yang tidak pasti, dan pasar yang relatif dangkal membuatnya tidak cocok untuk diversifikasi cadangan berskala besar, meskipun memiliki keunggulan teoretis.

Namun pergeseran kebijakan pemerintah AS menciptakan titik balik potensial. Pada Maret 2025, Presiden Trump mendirikan Cadangan Strategis Bitcoin melalui perintah eksekutif, mengkonsolidasikan sekitar 198.000 BTC di dalam kepemilikan federal. Meskipun terutama bersifat simbolis, langkah ini mewakili "pertama kalinya Bitcoin diakui secara formal sebagai aset cadangan pemerintah Amerika Serikat," menurut analisis S&P Global Ratings.

Validasi politik ini dapat mempengaruhi negara-negara lain. Banyak negara memperkenalkan undang-undang yang memungkinkan bank sentral menyimpan cadangan Bitcoin, termasuk Argentina, Brasil, Hong Kong, dan Jepang. Parlemen Rusia menyerukan eksplorasi Bitcoin sebagai lindung nilai terhadap sanksi. El Salvador terus mengakumulasi BTC, menyimpan lebih dari 6.100 koin yang bernilai sekitar $550 juta.

Konteks moneter yang lebih luas menyarankan bahwa Bitcoin mungkin memasuki fase transisi. Aset ini telah membuktikan ketahanannya sebagai penyimpan nilai, bertahan dari beberapa musim dingin kripto dan tindakan keras regulasi. Infrastruktur institusional matang melalui ETF, solusi kustodi, dan adopsi perbendaharaan perusahaan. Namun peran Bitcoin tetap ambigu - bukan emas digital murni atau aset risiko konvensional, tetapi sesuatu di antaranya.

Saat siklus moneter berikutnya terbentuk, Bitcoin menghadapi titik kritis. Apakah ia akan tetap menjadi aset spekulatif yang terutama berkorelasi dengan saham teknologi? Apakah ia akan mencapai status cadangan sejati di samping emas? Atau mungkinkah ia berkembang menjadi sesuatu yang benar-benar berbeda - bukan hanya penyimpan nilai pasif tetapi infrastruktur keuangan aktif? Jawabannya mungkin terletak pada pengembangan teknologi yang mengubah Bitcoin dari aset statis menjadi modal produktif.

Infrastruktur & Utilitas: Dari Penyimpan Pasif ke Aset Aktif

Evolusi monetari Bitcoin sangat bergantung pada kemampuan teknologinya. Meskipun lapisan dasar memprioritaskan keamanan dan desentralisasi dengan mengorbankan throughput transaksi dan programabilitas, gelombang baru infrastruktur mengubah Bitcoin dari penyimpan nilai pasif menjadi aset dinamis yang menghasilkan imbal hasil.

Solusi Lapisan-2 adalah inovasi teknis utama yang memperluas utilitas Bitcoin. Protokol-protokol ini memproses transaksi di luar blockchain utama sambil mengamankan kembali ke lapisan dasar Bitcoin, secara dramatis meningkatkan throughput dan fungsionalitas tanpa mengorbankan desain konservatif inti Bitcoin.

Lightning Network, diluncurkan pada 2018, mempelopori penskalaan Bitcoin Lapisan-2. Dengan membentuk channel pembayaran antara pengguna yang menyelesaikan saldo bersih on-chain hanya ketika channel ditutup, Lightning memungkinkan transaksi hampir instan dan berbiaya rendah. Pada pertengahan 2025, jaringan ini mengamankan antara $400-500 juta dalam likuiditas BTC dan memperkuat aplikasi pembayaran dunia nyata, terutama untuk pengiriman uang lintas batas di pasar berkembang.

Infrastruktur Lightning terus matang hingga 2025. Upgrade utama termasuk splicing, integrasi Taproot, dan Pembayaran Multi-Jalur Atomic meningkatkan keandalan dan mengurangi gesekan. Bursa besar mengintegrasikan dukungan Lightning, sementara Coinbase bermitra dengan perusahaan infrastruktur Lightspark untuk memungkinkan pembayaran Lightning langsung dari akun pengguna. Prosesor pembayaran Strike memperluas adopsi pedagang, menunjukkan kelayakan Lightning untuk perdagangan sehari-hari.

Namun desain Lightning dioptimalkan untuk pembayaran, bukan keuangan terdesentralisasi. Kemampuan kontrak pintarnya tetap minimal, cocok untuk skrip channel sederhana daripada logika keuangan yang kompleks. Keterbatasan ini menciptakan ruang bagi proyek Lapisan-2 yang lebih ambisius yang membawa fungsionalitas DeFi ke Bitcoin.

Stacks muncul sebagai platform kontrak pintar terkemuka untuk Bitcoin. Menggunakan mekanisme Proof of Transfer yang unik, Stacks mengikat blockchain-nya ke Bitcoin sambil memungkinkan aplikasi yang dapat diprogram. Peningkatan Nakamoto 2024 memperkenalkan finalitas Bitcoin, memastikan transaksi Stacks mewarisi keamanan setingkat Bitcoin setelah dikonfirmasi di rantai dasar. Arsitektur ini mendukung protokol DeFi, NFT, dan aset yang dapat diprogram yang tidak dapat dilakukan di lapisan dasar Bitcoin yang konservatif.

Rootstock (RSK) mengambil pendekatan berbeda, mengimplementasikan kompatibilitas Mesin Virtual Ethereum sebagai sidechain Bitcoin. Ini memungkinkan pengembang menerapkan kontrak pintar Solidity yang diamankan oleh penambang Bitcoin, menciptakan jembatan antara keamanan Bitcoin dan ekosistem pengembang Ethereum yang matang. Pada tahun 2025, Rootstock menampung $245 juta dalam total nilai terkunci di lebih dari 20 aplikasi terdesentralisasi.

Proyek-proyek baru mendorong penskalaan Bitcoin lebih jauh. Bitlayer mengimplementasikan BitVM, "jembatan Bitcoin generasi ketiga" menggunakan model tantangan-respon kriptografi daripada kustodian multisignature. Starknet mengumumkan rencana untuk menjadi Lapisan-2 pertama yang menyelesaikan di Bitcoin dan Ethereum, memposisikannya sebagai lapisan eksekusi yang menyatukan. Botanix meluncurkan mainnet yang kompatibel dengan EVM pada 2025, sementara proyek seperti Merlin Chain memanfaatkan teknologi ZK-Rollup untuk mengompresi data transaksi.

Perkembangan infrastruktur ini memungkinkan Bitcoin Finance (BTCFi) - layanan keuangan terdesentralisasi yang asli untuk Bitcoin. BTCFi mengubah Bitcoin dari aset statis menjadi modal produktif melalui pinjaman, staking, derivatif, dan imbal hasil.

Angka-angka menunjukkan pertumbuhan yang eksplosif. Menurut data DefiLlama, nilai total terkunci BTCFi melonjak dari hanya $304 juta pada Januari 2024 menjadi lebih dari $7 miliar pada Desember 2024 - peningkatan 22x dalam satu tahun. Pada pertengahan 2025, TVL BTCFi naik menjadi $8,6 miliar, dengan kapitalisasi pasar gabungan token BTCFi melebihi $1,1 miliar.

Staking Bitcoin membentuk fondasi pertumbuhan BTCFi. Babylon memelopori staking Bitcoin tanpa kepercayaan, memungkinkan pemegang BTC untuk mengamankan jaringan Proof-of-Stake tanpa membungkus token atau melepaskan kendali. Pada pertengahan 2025, lebih dari $5-6 miliar dalam BTC diperketat melalui Babylon, mewakili sekitar 80% dari total TVL BTCFi. Ini memposisikan Babylon sebagai infrastruktur staking Bitcoin dominan, dengan rantai PoS yang mengintegrasikannya untuk mewarisi berat ekonomi Bitcoin.

Solv Protocol mengambil pendekatan multi-chain untuk pengagregasian hasil Bitcoin. Melalui token SolvBTC-nya - sebuah derivatif Bitcoin asli yang dipatok 1:1 dengan BTC - platform ini membuka Bitcoin yang menganggur di berbagai blockchain. Pada pertengahan 2025, Solv menarik sekitar $2 miliar dalam TVL, menduduki peringkat di antara tiga protokol BTCFi teratas. Platform ini menawarkan sumber hasil yang beragam meliputi imbal hasil staking, operasi node, dan strategi perdagangan, menciptakan "harta keseimbangan BTC" yang memungkinkan pemegang memperoleh imbal hasil sambil mempertahankan eksposur Bitcoin.

Protokol pinjaman membawa efisiensi modal kepada pemegang Bitcoin. Platform seperti Maple Finance memperluas pinjaman institusional, sementara protokol yang berfokus pada ritel memungkinkan peminjaman dengan jaminan berlebih terhadap BTC. Pada 2025, Maple memperluas model pinjaman institusionalnya ke Bitcoin melalui kemitraan dengan jaringan Bitcoin Layer-2 Core DAO, memungkinkan lembaga memperoleh imbal hasil sambil memegang Bitcoin.

Protokol perdagangan hasil menambah alat keuangan yang canggih. Pendle, dengan lebih dari $5.6 miliar dalam TVL dan $53.9 miliar dalam volume perdagangan pada 2025, memungkinkan pengguna membagi token yang menghasilkan imbal hasil menjadi Principal Tokens dan Yield Tokens, memungkinkan posisi hasil tetap atau spekulasi pada fluktuasi hasil. Kolaborasi antara Solv danBerikut adalah terjemahan dari konten yang diberikan dari bahasa Inggris ke bahasa Indonesia, dengan melewatkan terjemahan untuk tautan markdown:

Pendle memungkinkan pengguna Bitcoin untuk mendapatkan persentase hasil tahunan tetap hampir 10%.

Transformasi infrastruktur ini secara fundamental mengubah fungsi Bitcoin. Bukan hanya menyimpan nilai, Bitcoin kini dapat menghasilkan nilai melalui penerapan yang produktif. Pemegang dapat memperoleh imbalan staking, menyediakan likuiditas untuk mendapatkan biaya perdagangan, meminjamkan aset untuk mendapatkan bunga, atau menerapkan strategi hasil yang rumit - semuanya sambil mempertahankan eksposur terhadap apresiasi harga Bitcoin.

Minat institusional mengikuti. Bank kustodian dan fintech menjelajahi produk hasil Bitcoin, dengan $175 juta diinvestasikan dalam BTCFi selama paruh pertama tahun 2025 melalui 32 putaran modal ventura. Institusi keuangan besar termasuk Coinbase dan JPMorgan bergerak ke hasil Bitcoin, mengesahkan BTCFi sebagai pasar institusional yang sah.

Implikasi meluas melampaui generasi hasil individu. Seperti satu analisis mencatat, "BTCFi mewakili evolusi alami untuk Bitcoin dari penyimpan nilai pasif ke aset keuangan produktif." Dengan membawa Bitcoin ke ekonomi DeFi modern sambil mempertahankan keamanannya dan merek, BTCFi dapat membuka modal besar Bitcoin dan efek jaringan untuk produk keuangan generasi berikutnya.

Namun, pengembangan infrastruktur menghadapi tantangan. Bitcoin Layer-2 menunjukkan kompleksitas teknis yang lebih besar daripada Ethereum Layer-2, yang berbagi lingkungan pemrograman Ethereum. Solusi Bitcoin memerlukan pembelajaran bahasa dan arsitektur yang berbeda - Stacks menggunakan bahasa Clarity-nya, Rootstock mengimplementasikan infrastruktur EVM terpisah, sementara proyek seperti RGB menggunakan validasi sisi klien yang belum dikenal. Fragmentasi ini menyulitkan pengembangan dan interoperabilitas.

Risiko keamanan tetap menjadi hal utama. Kerentanan kontrak pintar, eksploitasi jembatan, dan kegagalan kustodian mengganggu DeFi di seluruh rantai. Membawa risiko-risiko ini ke protokol asli Bitcoin memerlukan kehati-hatian yang ekstrim. Survei menunjukkan bahwa hampir 36% dari calon pengguna menghindari BTCFi karena masalah kepercayaan, sementara yang lain menyebutkan kekhawatiran keamanan dan likuiditas.

Meskipun demikian, lintasan infrastruktur tampak jelas. Bitcoin "tumbuh melampaui narasi 'emas digital'," seperti yang diamati oleh kontributor Core DAO Brendon Sedo. Pertanyaannya bukan lagi apakah Bitcoin dapat mendukung fungsi keuangan, tetapi seberapa cepat fungsi itu akan matang dan skala. Seiring dengan proliferasi infrastruktur dan mengalirnya modal institusional, transformasi Bitcoin dari aset pasif menjadi jaringan keuangan aktif dipercepat.

Dinamika Institusional & Cadangan: Apa yang Berubah dalam Keuangan

Adopsi institusional Bitcoin pada 2024-2025 menandai momen penting, secara fundamental mengubah struktur pasar dan legitimasi aset ini. Persetujuan spot Bitcoin ETF, strategi treasury perusahaan, dan pembahasan cadangan kedaulatan yang muncul secara kolektif mewakili perubahan paradigma dalam cara keuangan tradisional memandang Bitcoin.

Persetujuan SEC pada Januari 2024 untuk 11 ETF Bitcoin spot mengkatalisasi adopsi institusional. Produk-produk ini menyediakan kendaraan yang diatur dan familiar untuk mengakses Bitcoin tanpa menavigasi kompleksitas kustodian atau ketidakpastian regulasi. Dampaknya terbukti langsung dan dramatis.

BlackRock's iShares Bitcoin Trust (IBIT) menarik lebih dari $50 miliar dalam aset yang dikelola dalam setahun, mewakili "peluncuran ETF kripto paling sukses dalam sejarah." Aliran dana harian mendekati $10 miliar pada awal 2025, dengan total aliran ETF mencapai $6,96 miliar pada pertengahan tahun. Pada kuartal kedua 2025, pasar spot Bitcoin ETF kolektif memegang sekitar $58-86 miliar dalam aset, dengan institusi memegang sekitar 33% dari total saham ETF.

Aliran ini menciptakan permintaan struktural yang berbeda dari spekulasi ritel. Tidak seperti investor individu yang membeli Bitcoin secara langsung, aliran ETF mewakili keputusan alokasi aset institusional - dana pensiun, dana abadi, kantor keluarga, dan penasihat investasi terdaftar yang mengintegrasikan Bitcoin ke dalam portofolio yang terdiversifikasi. Sebuah survei Coinbase/EY-Parthenon menemukan bahwa 83% investor institusional berencana untuk meningkatkan alokasi kripto pada 2025, dengan 59% berencana untuk mengalokasikan lebih dari 5% dari aset yang dikelola ke aset digital.

Infrastruktur institusional tumbuh dengan cepat. Penyedia kustodian utama termasuk Fidelity Digital Assets dan Coinbase Prime menerapkan kemampuan transaksi sub-detik, mengurangi risiko operasional bagi klien institusional. Kejelasan regulasi meningkat saat SEC menghentikan gugatan terhadap bursa seperti Coinbase dan Gemini, sementara OCC dan FDIC mengonfirmasi pada Maret 2025 bahwa bank-bank AS tidak lagi memerlukan izin di muka untuk terlibat dengan cryptocurrency.

Adopsi treasury perusahaan meningkat sejajar. Pada kuartal ketiga tahun 2025, 172 perusahaan publik memegang lebih dari satu juta BTC senilai $117 miliar, naik 39% dalam jumlah perusahaan dan 21% dalam kepemilikan dari kuartal sebelumnya. Ini mewakili pergeseran mendasar dari praktik treasury tradisional yang memprioritaskan uang tunai dan sekuritas jangka pendek.

MicroStrategy menjadi contoh strategi treasury. Perusahaan memperoleh 257.000 BTC hanya dalam 2024, mendirikan treasury Bitcoin senilai lebih dari $2 miliar. Pada pertengahan 2025, kepemilikannya mencapai 628.946 BTC yang bernilai sekitar $73,6 miliar. Teori CEO Michael Saylor menempatkan Bitcoin sebagai penyimpan nilai yang lebih unggul dibandingkan dengan uang fiat, dengan perusahaan mengumpulkan modal melalui obligasi konversi untuk membeli BTC tambahan.

Model adopsi perusahaan meluas di luar perusahaan Bitcoin murni bermain. Perusahaan teknologi, farmasi, dan industri beragam lainnya menjajaki alokasi treasury Bitcoin. Windtree Therapeutics mengalokasikan $520 juta untuk kepemilikan cryptocurrency, sementara Sharps Technology berkomitmen $400 juta untuk akuisisi aset, menunjukkan diversifikasi di luar Bitcoin ke cryptocurrency lainnya.

Rasional strategis menggabungkan beberapa faktor. Pasokan tetap Bitcoin menawarkan perlindungan terhadap inflasi saat utang global meledak. Aset ini memberikan diversifikasi portofolio dengan korelasi rendah terhadap obligasi dan korelasi sedang terhadap ekuitas. Perusahaan dengan eksposur Bitcoin mengalami korelasi kinerja saham dengan harga BTC - peningkatan 650% MicroStrategy sejak awal 2024 jauh melampaui kenaikan 160% Bitcoin, didorong oleh spekulasi pasar pada kepemilikan Bitcoinnya.

Akses ke pasar modal memungkinkan akumulasi agresif. Perusahaan seperti MicroStrategy mengumpulkan dana melalui obligasi konversi dengan suku bunga rendah bersejarah, menggunakan hasil untuk memperoleh Bitcoin dengan harga yang menguntungkan. Ini menciptakan eksposur leverage - jika Bitcoin terapresiasi, pemegang saham ekuitas mendapat manfaat secara tidak proporsional. Strategi ini menarik baik para pendukung Bitcoin maupun investor tradisional yang mencari eksposur kripto melalui ekuitas yang diperdagangkan secara publik.

Namun, model ini membawa risiko signifikan. Volatilitas Bitcoin menciptakan fluktuasi neraca yang memerlukan penyesuaian akuntansi. Perusahaan dengan leverage tinggi menghadapi risiko kebangkrutan jika harga Bitcoin berbalik tajam. Penerbitan ekuitas mengencerkan pemegang saham yang ada. Rasio nilai pasar-terhadap-nilai aset bersih MicroStrategy sebesar 1,61 pada Agustus 2025 menunjukkan bahwa sahamnya diperdagangkan dengan premi 61% terhadap kepemilikan Bitcoin yang mendasarinya, sehingga menimbulkan kekhawatiran penilaian.

Evolusi institusional meluas ke akun pensiun. Fidelity memperkenalkan opsi ETF Bitcoin dalam beberapa rencana 401(k), sementara penyedia khusus seperti ForUsAll menawarkan opsi investasi cryptocurrency dalam beberapa rencana perusahaan. Administrasi besar termasuk Schwab dan Vanguard mengevaluasi penyertaan ETF Bitcoin, meskipun adopsi tetap berangsur-angsur karena para fidusia menavigasi kekhawatiran tentang tanggung jawab.

Mungkin yang paling signifikan, diskusi cadangan kedaulatan mendapatkan daya tarik. Cadangan Bitcoin Strategis AS, yang didirikan pada Maret 2025, memegang sekitar 198.000 BTC. Sementara itu terbatas relatif terhadap cadangan emas, pengakuan simbolis terbukti bermakna. Deutsche Bank memproyeksikan bahwa Bitcoin dapat bergabung dengan emas dalam neraca cadangan bank sentral pada tahun 2030, menekankan bahwa pengurangan volatilitas dan kejelasan regulasi adalah prasyarat.

Adopsi bank sentral yang sebenarnya tetap terbatas tetapi muncul. Kepemilikan 6.102 BTC El Salvador mewakili 28% dari PDB negara kecil tersebut, menunjukkan komitmen meskipun ada volatilitas Bitcoin. Gubernur Bank Nasional Ceko mengusulkan alokasi hingga 5% dari cadangannya ke dalam Bitcoin untuk melakukan diversifikasi dari dolar dan euro. Parlemen Ukraina memperkenalkan undang-undang yang menginstruksikan bank sentralnya untuk memegang Bitcoin bersama emas untuk rekonstruksi pasca-perang.

Namun, bank sentral mainstream tetap skeptis. Sebuah survei ekonom Februari 2025 oleh Universitas Chicago menemukan tidak ada satu pun responden yang setuju bahwa meminjam uang untuk menciptakan cadangan kripto strategis akan menguntungkan ekonomi atau bahwa memegang kripto akan menurunkan risiko dalam portofolio cadangan internasional. Bank sentral terus memilih emas.which offered deeper liquidity, universal acceptance, and millennia-proven stability.

Transformasi institusional ini menandai transisi Bitcoin dari aset pinggiran menjadi pilar keuangan modern. Infrastruktur ETF, strategi treasury korporat, dan diskusi cadangan berdaulat secara kolektif menciptakan apa yang satu analisis sebut sebagai "siklus penguatan diri dari kelangkaan dan permintaan." Dengan investor institusi mengendalikan 18% dari pasokan Bitcoin dan pemegang jangka panjang meningkatkan kepemilikan sebesar 10,4% dari tahun ke tahun, pasokan yang beredar efektif menyusut meskipun permintaan meningkat.

Pondasi institusional ini membedakan siklus 2024-2025 dari mania spekulatif sebelumnya. Alih-alih FOMO ritel mendorong reli parabolik yang diikuti dengan keruntuhan, akumulasi institusional yang stabil menciptakan harga dasar yang struktural. Seperti yang dicatat oleh satu pengamat, "institusionalisasi Bitcoin adalah angin pendorong yang melampaui siklus pasar." Pertanyaannya adalah apakah adopsi institusional ini pada akhirnya akan memvalidasi Bitcoin sebagai emas digital, atau mengubahnya menjadi sesuatu yang lebih ambisius - aset cadangan global dan lapisan infrastruktur keuangan.

Kasus Perbandingan Aset: Bitcoin vs Emas vs Tempat Penyimpanan Nilai Lainnya

Memahami peran moneter yang berkembang dari Bitcoin membutuhkan perbandingan yang ketat dengan tempat penyimpanan nilai yang sudah mapan, khususnya emas. Sementara narasi emas digital menarik paralel yang jelas, perbedaan antara aset-aset ini pada tahun 2024-2025 mengungkapkan perbedaan mendasar dalam posisi pasar dan penerimaan institusional.

Kinerja emas pada tahun 2025 mengejutkan para pelaku pasar. Logam mulia melonjak lebih dari 50% sejak Januari, mencapai level tertinggi mendekati $3,900 per troy ons pada Oktober 2025. Reli ini mencerminkan pembelian bank sentral yang berkelanjutan, ketidakpastian geopolitik, dan permintaan tempat berlindung yang aman di tengah kekhawatiran fiskal AS. Sebaliknya, Bitcoin naik sekitar 15% selama periode yang sama, berkinerja buruk secara dramatis meskipun ada narasi adopsi institusional.

Perbedaan tersebut berasal dari profil dan motivasi pembeli yang berbeda. Bank sentral, pembeli marjinal yang mendorong emas lebih tinggi, membeli 1.045 ton pada tahun 2024 - tahun ketiga berturut-turut melebihi 1.000 ton. Akumulasi ini, terkonsentrasi di antara negara-negara berkembang yang berusaha mengurangi ketergantungan pada dolar, mencerminkan sifat khusus emas: penerimaan universal, likuiditas mendalam, stabilitas millennia yang telah terbukti, dan ketiadaan risiko pihak lawan.

Bitcoin tidak memiliki kredensial institusional ini. Sementara 13 negara memiliki Bitcoin pada akhir 2024, sebagian besar kepemilikan berasal dari penyitaan penegak hukum daripada strategi cadangan yang disengaja. Bank sentral memerlukan aset yang cocok untuk posisi bernilai miliaran dolar dengan dampak pasar minimal. Volume perdagangan harian emas melebihi $200 miliar, jauh di atas likuiditas Bitcoin. Cadangan emas dapat dimobilisasi dengan segera melalui jalur swap dan pasar repo yang sudah ada. Infrastruktur Bitcoin, meskipun semakin matang, belum dapat mendukung operasi berskala bank sentral.

Volatilitas merupakan perbedaan penting lainnya. Volatilitas 30 hari emas umumnya berkisar antara 14-16%, memberikan stabilitas relatif yang cocok untuk aset cadangan. Volatilitas Bitcoin, meskipun menurun, masih tetap jauh lebih tinggi. Deutsche Bank mencatat bahwa volatilitas 30 hari Bitcoin mencapai titik terendah dalam sejarah pada Agustus 2025 meskipun harga melampaui $123,500, menunjukkan pematangan menuju volatilitas yang lebih rendah. Namun ini masih melebihi stabilitas emas, membatasi daya tarik Bitcoin bagi manajer cadangan yang konservatif.

Dinamika penawaran mengungkapkan baik konvergensi maupun divergensi. Konsep pasokan tetap 21 juta Bitcoin memberikan kelangkaan absolut. Setelah halving pada April 2024, tingkat penerbitan Bitcoin turun di bawah pertumbuhan pasokan jangka panjang emas untuk pertama kalinya. Batas ketat ini membedakan Bitcoin dari semua komoditas fisik - deposit emas dapat ditemukan, teknologi penambangan ditingkatkan, atau asteroid ditambang di masa depan. Pasokan Bitcoin tetap dibatasi secara kriptografis.

Namun keunggulan ini terlihat lebih teoretis ketimbang praktis bagi sebagian besar pembeli institusional. Pertumbuhan pasokan tahunan 1-2% dari emas selama berabad-abad terbukti memberikan stabilitas yang cukup untuk tujuan cadangan. Perbedawen marjinal antara inflasi bertahap emas dan pasokan tetap Bitcoin kurang penting dibandingkan faktor lain seperti volatilitas, likuiditas, dan kejelasan regulasi.

Analisis korelasi mengungkapkan posisi pasar yang berbeda. Penelitian menemukan bahwa korelasi Bitcoin dengan S&P 500 hanya sebesar 12% sejak 2020, sementara emas menunjukkan korelasi ekuitas sebesar 14%. Kedua aset menawarkan manfaat diversifikasi. Namun, korelasi Bitcoin dengan Nasdaq mencapai 0,5-0,8 selama 2025, secara signifikan lebih tinggi dari korelasi saham teknologi emas. Ini menunjukkan Bitcoin berperilaku lebih seperti taruhan teknologi dengan leverage daripada aset safe haven selama periode risiko tinggi.

Sensitivitas makroekonomi sangat berbeda. Penelitian Fidelity Digital Assets mengidentifikasi ukuran pasokan uang broad (M2) sebagai faktor korelasi tertinggi Bitcoin, dengan nilai R-squared menunjukkan sebagian besar perubahan harga Bitcoin dapat dijelaskan oleh fluktuasi pasokan uang. Emas, sebaliknya, merespons pendorong yang berbeda - imbal hasil riil, fluktuasi mata uang, premi risiko geopolitik - menciptakan dinamika yang saling melengkapi daripada menggantikan.

Komplementaritas ini membuat Deutsche Bank menyimpulkan bahwa "Bitcoin dan emas akan terus berkoeksistensi sebagai pelindung inflasi dan risiko geopolitik yang saling melengkapi." Kedua aset menawarkan kelangkaan dan kebebasan dari sistem moneter tradisional, tetapi melayani kebutuhan institusi dan fungsi pasar yang berbeda.

Real estat dan aset keras lainnya menyediakan titik perbandingan tambahan. Real estat menawarkan hasil melalui pendapatan sewa tapi kekurangan portabilitas dan divisibilitas. Biaya transaksi dan ketidaklikuidan membuat real estat tidak cocok untuk alokasi ulang yang cepat. Komoditas seperti minyak atau produk pertanian memiliki nilai utilitas tetapi kekurangan daya tahan sebagai tempat penyimpanan nilai. Tidak satu pun dari faktor ini menyediakan kombinasi unik Bitcoin dari portabilitas digital, kelangkaan programatik, dan ketahanan sensor.

Namun, alternatif ini menikmati kejelasan regulasi, kerangka hukum yang sudah mapan, dan kenyamanan institusional yang masih kurang dimiliki Bitcoin. Real estate investment trusts (REITs) dan kontrak berjangka komoditas beroperasi dalam rezim regulasi yang sudah dipahami dengan baik. Status legal Bitcoin tetap cair di berbagai yurisdiksi, dengan beberapa negara mendukungnya sementara lainnya melarang atau membatasinya.

Kasus investasi pada akhirnya bergantung pada jangka waktu dan batasan institusional. Untuk bank sentral yang membutuhkan cadangan stabil dan likuid yang dapat dikerahkan dalam krisis, emas tetap unggul. Bagi perusahaan yang mencari diversifikasi portofolio dan lindung nilai inflasi dengan toleransi risiko lebih tinggi, Bitcoin menawarkan asimetri yang menguntungkan. Bagi investor individu yang nyaman dengan volatilitas, potensi kenaikan Bitcoin lebih besar dari hasil tahunan yang moderat dari emas.

Dinamika penawaran-permintaan jangka panjang secara teoritis mendukung Bitcoin. Dengan investor institusi mengendalikan 18% pasokan dan pemegang jangka panjang terus mengakumulasi, pasokan yang beredar efektif terus menyusut. Jika adopsi institusional dipercepat sementara pasokan tetap tetap, apresiasi harga dapat akhirnya mengurangi volatilitas melalui pendalaman kapitalisasi pasar dan likuiditas.

Hal ini menciptakan potensi konvergensi selama beberapa dekade. Saat kapitalisasi pasar Bitcoin mendekati dan berpotensi melebihi total nilai emas $15+ triliun, volatilitas mungkin compress ke arah rentang emas. Kerangka regulasi akan matang, infrastruktur institusional akan semakin dalam, dan hambatan psikologis akan berkurang. Dalam skenario ini, Bitcoin dapat bergabung dengan emas sebagai aset cadangan bank sentral yang diakui pada 2030-an, sebagaimana diproyeksikan oleh Deutsche Bank.

Namun ketidakpastian kritis tetap ada. Apakah kerangka regulasi akan harmonis secara global atau semakin terpecah? Apakah komputasi kuantum mengancam keamanan kriptografi Bitcoin? Akankah desain cryptocurrency superior menggantikan efek jaringan Bitcoin? Apakah mata uang digital bank sentral (CBDC) akan memuaskan permintaan institusional untuk alternatif moneter digital? Pertanyaan-pertanyaan ini menunjukkan bahwa peran akhir Bitcoin di samping emas masih jauh dari ditentukan.

Risiko dan Hambatan Menuju Tahap Berikutnya

Transformasi Bitcoin dari aset spekulatif menjadi infrastruktur moneter menghadapi rintangan besar. Memahami risiko-risiko ini membuktikan pentingnya penilaian realistis terhadap potensi evolusi Bitcoin melampaui emas digital.

Risiko regulasi berada di puncak daftar tantangan. Meskipun lingkungan politik AS bergeser menguntungkan pada 2024-2025, dengan pemerintahan Trump menetapkan Cadangan Strategis Bitcoin dan lembaga regulasi mengadopsi sikap ramah terhadap kripto, fragmentasi regulasi global tetap ada. China mempertahankan larangannya terhadap perdagangan dan penambangan cryptocurrency. Kerangka MiCA Uni Eropa memberikan kejelasan tetapi memberlakukan persyaratan kepatuhan yang ketat yangTranslate the content into Indonesian but skip translation for markdown links:

Konten: perusahaan kecil yang tertekan. Pasar negara berkembang menunjukkan pendekatan yang sangat bervariasi, dari adopsi Bitcoin oleh El Salvador hingga sikap pembatasan India.

Keragaman regulasi ini menciptakan peluang arbitrase yurisdiksi tetapi mencegah Bitcoin mencapai penerimaan universal yang dibutuhkan untuk status aset cadangan global. Bank sentral tidak dapat memegang cadangan yang dapat disita atau dilarang di yurisdiksi utama. Aliran modal lintas batas menghadapi gesekan dari rezim kepatuhan yang tidak kompatibel. Lembaga keuangan harus menavigasi persyaratan yang saling bertentangan di berbagai pasar, membatasi integrasi Bitcoin ke dalam keuangan tradisional.

Lanskap regulasi dapat memburuk dengan cepat. Peretasan besar, kegagalan perlindungan konsumen, atau kejadian pendanaan terorisme dapat memicu tindakan keras global. Angin politik AS dapat berbalik lagi, dengan administrasi mendatang membalikkan kebijakan yang ramah terhadap kripto. Survei Februari 2025 terhadap ekonom menemukan tidak ada dukungan untuk cadangan Bitcoin di kalangan akademisi arus utama, menunjukkan perlawanan intelektual tetap ada meskipun adopsi institusional.

Kekhawatiran lingkungan merupakan hambatan signifikan lainnya. Konsumsi energi penambangan Bitcoin telah menarik kritik berkelanjutan dari pendukung lingkungan, pembuat kebijakan, dan investor yang berfokus pada ESG. Sementara pendukung berpendapat penambangan Bitcoin semakin menggunakan energi terbarukan dan dapat menstabilkan jaringan listrik dengan memonetisasi energi yang terbuang, persepsi publik tetap negatif.

Investor institusi menghadapi mandat ESG yang membatasi eksposur ke aset yang intensif karbon. Regulasi Eropa mewajibkan pengungkapan terkait iklim yang dapat menghalangi kepemilikan Bitcoin. Jika oposisi lingkungan mendapatkan daya tarik politik, larangan penambangan atau pajak karbon dapat mengancam model keamanan Bitcoin. Larangan penambangan China tahun 2021 menunjukkan seberapa cepat lingkungan regulasi bisa berubah, memaksa migrasi hash rate meskipun sifat Bitcoin yang terdesentralisasi.

Tantangan skalabilitas teknologi tetap ada meskipun ada kemajuan Layer-2. Lapisan dasar Bitcoin memproses sekitar 7-10 transaksi per detik, jauh di bawah throughput ribuan transaksi per detik milik Visa. Meskipun Lightning Network dan Layer-2 lainnya mengatasi keterbatasan ini, mereka memperkenalkan kompleksitas, asumsi keamanan, dan gesekan pengalaman pengguna.

Fragmentasi di antara solusi Layer-2 - Stacks, Rootstock, Lightning, Bitlayer, dan lainnya - menciptakan tantangan interoperabilitas. Pengembang harus mempelajari berbagai arsitektur dan bahasa. Pengguna menghadapi pilihan yang membingungkan antara platform dengan model keamanan dan asumsi kepercayaan yang berbeda. Fragmentasi ini bisa mencegah efek jaringan dari terkonsolidasi di sekitar Bitcoin, memungkinkan pesaing menawarkan pengalaman pengguna yang lebih unggul.

Risiko keamanan melampaui protokol dasar. Protokol BTCFi memperkenalkan kerentanan kontrak pintar, eksploitasi jembatan, dan risiko kustodi. Hampir 36% calon pengguna menghindari BTCFi karena masalah kepercayaan, sementara yang lain menyebutkan kekhawatiran keamanan dan likuiditas. Peretasan profil tinggi atau kegagalan protokol dapat merusak kepercayaan institusional pada kemampuan produktif Bitcoin, mendorong institusi kembali kepada strategi kepemilikan pasif.

Persaingan dari aset alternatif mengancam posisi pasar Bitcoin. Mata Uang Digital Bank Sentral (CBDC) dapat memenuhi permintaan institusional akan alternatif moneter digital tanpa ketidakstabilan atau ketidakpastian regulasi yang dimiliki Bitcoin. Lebih dari 130 negara menjelajahi CBDC pada tahun 2025, dengan mata uang digital China sudah diterapkan dalam skala besar. Meskipun CBDC tidak memiliki desentralisasi dan resistensi sensor Bitcoin, mereka menawarkan dukungan pemerintah, kejelasan regulasi, dan integrasi sistem pembayaran yang tidak dapat dicocokkan Bitcoin.

Stablecoin menghadirkan ancaman kompetitif lainnya. Volume pembayaran stablecoin tumbuh menjadi $19.4 miliar sepanjang tahun 2025, menunjukkan permintaan untuk dolar digital. Untuk pembayaran dan aplikasi DeFi, stablecoin menawarkan properti digital Bitcoin tanpa volatilitas harga. Undang-Undang GENIUS Juli 2025 yang memungkinkan bank menerbitkan stablecoin di bawah pengawasan federal dapat memperkuat aset digital berdenominasi dolar, mengurangi utilitas Bitcoin untuk transaksi.

Cryptocurrency yang lebih baru dengan kemampuan teknis yang unggul dapat menggantikan efek jaringan Bitcoin. Transisi Ethereum ke Proof-of-Stake mengurangi konsumsi energinya lebih dari 99%, mengatasi kritik lingkungan utama terhadap Bitcoin. Blockchain Layer-1 seperti Solana menawarkan throughput yang jauh lebih tinggi. Jika pengguna institusional memprioritaskan fungsi di atas keunggulan pencetus pertama dan pengenalan merek Bitcoin, modal dapat beralih ke alternatif yang lebih unggul secara teknis.

Risiko struktur pasar muncul dari adopsi institusional itu sendiri. ETF memusatkan kepemilikan Bitcoin dengan perantara yang diatur, menciptakan potensi kerentanan terhadap tindakan regulasi. OCC atau SEC bisa membalikkan kebijakan yang mengizinkan kustodi Bitcoin oleh bank atau penawaran ETF. ETF yang diperdagangkan di bursa tidak melindungi kripto dari goncangan makro, sebagaimana dibuktikan oleh aliran keluar bulanan tertinggi senilai $3.54 miliar dari Bitcoin ETF pada Februari 2025.

Konsentrasi treasury perusahaan menimbulkan risiko sistemik. Kepemilikan besar MicroStrategy menciptakan korelasi antara kinerja ekuitasnya dan harga Bitcoin. Jika perusahaan menghadapi kesulitan keuangan yang mengharuskan likuidasi Bitcoin, dampaknya bisa berlanjut melalui pasar. Lebih dari 172 perusahaan kini memegang Bitcoin, menciptakan risiko yang saling terhubung jika kondisi makro memaksa penjualan bersamaan.

Volatilitas tetap menjadi tantangan fundamental Bitcoin untuk status aset cadangan. Meskipun menurun seiring waktu, ayunan harga Bitcoin masih melebihi 45-65% per tahun dibandingkan dengan emas yang 14-16%. Bank sentral memerlukan cadangan yang stabil dapat digunakan dalam krisis tanpa memicu gangguan harga. Volatilitas Bitcoin membuatnya tidak cocok untuk alokasi cadangan dalam skala besar tanpa penurunan volatilitas yang dramatis.

Keterbatasan likuiditas bisa membatasi adopsi institusional. Sementara pasar Bitcoin menangani miliaran dalam volume harian, ini tetap kecil relatif terhadap pasar valuta asing atau obligasi pemerintah. Pesanan institusional besar berisiko berdampak signifikan pada pasar. Pasar emas yang bernilai triliunan dolar dan infrastruktur pinjam meminjam/repo yang sudah mapan menawarkan kedalaman likuiditas yang belum dapat dicapai Bitcoin. Studi akademis menyimpulkan Bitcoin masih "kurang stabil dan likuid dibandingkan emas atau obligasi pemerintah, yang membuatnya tidak cocok untuk alokasi besar."

Komputasi kuantum menghadirkan ancaman eksistensial jangka panjang. Keamanan kriptografi Bitcoin bergantung pada kesulitan komputasi dalam memfaktorkan bilangan besar dan menyelesaikan masalah logaritma diskrit. Komputer kuantum yang cukup kuat bisa memecahkan skema kriptografi ini, memungkinkan penyerang memalsukan tanda tangan atau mencuri dana. Meskipun ancaman kuantum tetap teoretis dan jauh, munculnya ancaman tersebut dapat memerlukan perubahan protokol yang mengganggu atau bahkan membuat model keamanan Bitcoin menjadi usang.

Beban kumulatif dari rintangan-rintangan ini menunjukkan bahwa evolusi Bitcoin jauh dari pasti. Tantangan teknologi, regulasi, lingkungan, persaingan, dan struktur pasar dapat menghalangi Bitcoin mencapai status aset cadangan atau utilitas produktif yang luas. Bahkan skenario optimis memerlukan penavigasian jalan sempit antara risiko yang bersaing dan tantangan koordinasi di antara pemangku kepentingan global.

Apa yang Akan Datang Selanjutnya: Skenario untuk Peran Moneter Bitcoin

Peran moneter masa depan Bitcoin tetap sangat tidak pasti. Alih-alih menawarkan presisi palsu melalui prediksi harga, kita dapat melukiskan skenario yang mungkin berdasarkan beberapa variabel kunci: jalur adopsi institusional, evolusi regulasi, skalabilitas teknologi, dan kondisi makroekonomi.

Skenario 1: Status Quo - Emas Digital yang Bertahan

Dalam skenario ini, Bitcoin tetap menjadi aset spekulatif utama sebagai penyimpan nilai, mempertahankan narasi emas digitalnya tanpa transformasi mendasar. Adopsi institusional plateu pada level saat ini, dengan ETF Bitcoin menyediakan akses yang cukup bagi investor yang mencari eksposur cryptocurrency. Treasury korporat memegang alokasi yang sederhana sebagai diversifikasi portofolio, tetapi Bitcoin tidak pernah mencapai status cadangan yang umum.

Kerangka regulasi stabil tanpa harmonisasi global, menciptakan gesekan yuridiksi yang persisten. Bank sentral terus mengunggulkan emas dan cadangan fiat, melihat Bitcoin terlalu volatil dan tidak cukup likuid untuk adopsi dalam skala besar. Infrastruktur BTCFi matang dengan sederhana tetapi tetap lebih bersifat niche, dengan sebagian besar pemegang mempertahankan posisi pasif.

Korelasi Bitcoin dengan saham teknologi bertahan, memperkuat posisinya sebagai aset berisiko beta tinggi daripada penyimpan nilai aman. Harga menunjukkan volatilitas yang berkelanjutan, berputar antara mania spekulatif dan koreksi tanpa mencapai stabilitas yang dibutuhkan untuk integrasi ke sistem moneter. Kapitalisasi pasar tumbuh secara bertahap tetapi tidak pernah mendekati dominasi multi-triliun dolar emas.

Dalam skenario ini, Bitcoin berhasil sebagai komoditas digital dan investasi spekulatif tetapi gagal untuk melampaui niche-nya. Narasi "emas digital" terbukti menjadi kekuatan dan keterbatasan Bitcoin.Konten: keterbatasan - menyediakan cerita menarik bagi investor individu tetapi kurang legitimasi untuk infrastruktur moneter institusional.

Indikator kunci untuk dipantau:

- Aliran masuk ETF stabil atau menurun setelah antusiasme awal

- Kepemilikan Bitcoin oleh bank sentral tetap di bawah 1% dari cadangan

- Pertumbuhan TVL BTCFi melambat

- Korelasi Bitcoin dengan Nasdaq tetap di atas 0,5

- Volatilitas tahunan bertahan di atas 40%

Skenario 2: Peran yang Berevolusi - Jaringan Modal Produktif

Skenario kedua membayangkan transformasi Bitcoin menjadi infrastruktur keuangan produktif, bergerak melampaui penyimpanan nilai pasif menuju jaringan moneter yang menghasilkan hasil dan kaya utilitas. Adopsi BTCFi meningkat secara dramatis, dengan total nilai terkunci mencapai $50-100 miliar pada 2027-2028 seiring dengan kematangan infrastruktur dan proliferasi produk institusional.

Solusi scaling Layer-2 mencapai terobosan teknis, menghadirkan pengalaman pengguna yang mulus sehingga menyaingi keuangan tradisional sambil menjaga jaminan keamanan Bitcoin. Lightning Network memproses ratusan juta transaksi, Stacks dan Rootstock mendukung protokol DeFi canggih, dan interoperabilitas antara Layer-2 meningkat secara dramatis.

Perbendaharaan perusahaan semakin memperlakukan Bitcoin bukan sebagai cadangan pasif tetapi sebagai modal produktif. Daripada sekadar memegang BTC, perusahaan menerapkan Bitcoin ke dalam strategi hasil, protokol peminjaman, dan penyediaan likuiditas. Produk hasil institusional berkembang, dengan lembaga keuangan besar menawarkan produk terstruktur berbasis Bitcoin, derivatif, dan akun yang menghasilkan pendapatan.

Kejelasan regulasi meningkat di yurisdiksi utama, dengan kerangka kerja harmonis yang memberikan kepastian hukum untuk kustodi, peminjaman, dan derivatif Bitcoin. AS, Uni Eropa, dan pasar Asia tertentu menetapkan aturan yang jelas memungkinkan partisipasi institusional sambil menjaga standar kepatuhan.

Kapitalisasi pasar Bitcoin berkembang menuju $3-5 triliun pada tahun 2030, didorong oleh akumulasi institusional berkelanjutan dan kasus penggunaan produktif. Volatilitas terkompresi menuju 20-30% setiap tahun seiring dengan meningkatnya kedalaman pasar dan moderasi dinamika spekulatif. Bitcoin mempertahankan volatilitas yang lebih tinggi dibandingkan emas tetapi mencapai stabilitas yang cukup untuk alokasi cadangan yang terdiversifikasi.

Sebagian kecil bank sentral progresif memulai alokasi Bitcoin secara eksperimental, biasanya 1-3% dari cadangan. Negara-negara yang menghadapi sanksi, kontrol modal, atau ketidakstabilan mata uang mengadopsi Bitcoin lebih agresif. Meskipun Bitcoin tidak menggantikan emas, ia membangun peran pelengkap sebagai aset cadangan digital untuk sistem moneter multipolar.

Indikator kunci untuk dipantau:

- TVL BTCFi melebihi $50 miliar pada tahun 2028

- Bank besar menawarkan kustodi Bitcoin dan produk hasil

- Lebih dari 3 bank sentral memegang Bitcoin sebagai strategi cadangan yang disengaja

- Volatilitas Bitcoin turun di bawah 30% per tahun

- Lightning Network memproses lebih dari 100 juta transaksi per bulan

Skenario 3: Peran yang Bergeser - Gangguan Kompetitif

Skenario ketiga mempertimbangkan Bitcoin gagal berkembang dengan sukses, dengan alternatif kompetitif atau keterbatasan teknologi mencegahnya naik melampaui aset spekulatif. Mata uang kripto baru dengan skalabilitas lebih baik, konsumsi energi lebih rendah, dan pengalaman pengguna lebih baik menangkap aliran adopsi institusional.

Mata uang digital bank sentral mendapatkan daya tarik luar biasa, dengan ekonomi besar menerapkan CBDC yang memenuhi permintaan uang digital tanpa volatilitas Bitcoin atau ketidakpastian regulasi. Jaringan pembayaran mengintegrasikan CBDC dengan mulus, sementara kontrol modal dan kemampuan pengawasan memungkinkan pemerintah untuk mencegah penggunaan Bitcoin.

Stablecoin mendominasi DeFi berbasis kripto, dengan token berdenominasi dolar memberikan sifat digital Bitcoin tanpa volatilitas harga. Kerangka kerja stablecoin GENIUS Act menciptakan infrastruktur dolar digital yang diatur yang memarjinalkan Bitcoin untuk kasus penggunaan pembayaran.

BTCFi gagal mencapai kecocokan pasar produk yang berkelanjutan. Insiden keamanan, kegagalan kontrak pintar, atau gesekan pengalaman pengguna mencegah adopsi massal. Investor institusional menyimpulkan kemampuan produktif Bitcoin tidak membenarkan kompleksitas dan risiko tambahan dibandingkan dengan kepemilikan ETF pasif.

Lingkungan regulasi semakin terfragmentasi atau berubah menjadi bermusuhan. Kekhawatiran lingkungan mendapatkan momentum politik, yang mengarah pada pembatasan penambangan atau pajak karbon di yurisdiksi utama. AS membalikkan kebijakan ramah kripto sebagai respons terhadap masalah stabilitas keuangan atau pergeseran politik.

Korelasi Bitcoin dengan saham teknologi menguat, menjadikannya semakin berlebihan dengan eksposur ekuitas yang ada. Selama penurunan pasar besar, Bitcoin gagal menunjukkan sifat sebagai tempat berlindung yang aman, merusak narasi emas digital. Antusiasme institusional memudar karena Bitcoin terbukti tidak efektif sebagai lindung nilai inflasi atau diversifikasi portofolio yang tidak berkorelasi.

Indikator kunci untuk dipantau:

- TVL BTCFi stagnan atau menurun

- Pembalikan regulasi besar di AS atau Eropa

- Bank sentral secara eksplisit menolak cadangan Bitcoin

- Kripto pesaing menangkap lebih dari 30% aliran institusional

- Korelasi Bitcoin dengan Nasdaq melebihi 0,7 secara terus-menerus

Skenario 4: Integrasi Transformasional - Aset Cadangan Global

Skenario paling ambisius membayangkan Bitcoin mencapai status aset cadangan global yang sebenarnya, bergabung dengan emas sebagai komponen yang diakui dari cadangan bank sentral dan arsitektur moneter internasional. Ini membutuhkan perkembangan konfluens di seluruh teknologi, regulasi, institusi, dan geopolitik.

Solusi Layer-2 mencapai terobosan skala yang dramatis, memungkinkan Bitcoin memproses volume transaksi yang sebanding dengan jaringan pembayaran tradisional sambil mempertahankan desentralisasi dan keamanan. Peningkatan pengalaman pengguna membuat layanan keuangan berbasis Bitcoin tidak dapat dibedakan dari perbankan konvensional, menghilangkan hambatan adopsi.

Kerangka regulasi harmonis secara global melalui kerja sama internasional, menetapkan standar yang jelas untuk kustodi, perpajakan, dan pelaporan Bitcoin. Negara-negara G20 menegosiasikan perjanjian multilateral yang memperlakukan Bitcoin sebagai aset cadangan yang sah, menghilangkan ketidakpastian hukum.

Dinamika geopolitik mempercepat adopsi Bitcoin. Kekhawatiran tentang senjata dolar mendorong inisiatif dedolarisasi, dengan ekonomi berkembang mencari alternatif cadangan yang netral. Netralitas politik dan ketahanan terhadap sensor dari Bitcoin menjadikannya menarik bagi negara-negara yang dikecualikan dari sistem keuangan Barat. Beberapa negara mendirikan Cadangan Strategis Bitcoin, menciptakan tekanan kompetitif untuk diikuti orang lain.

Adopsi institusional mencapai massa kritis. Dana pensiun, dana wakaf, dan dana kekayaan kedaulatan mengalokasikan 5-10% portofolio untuk Bitcoin. Perbendaharaan perusahaan secara rutin memegang Bitcoin sebagai cadangan strategis. ETF Bitcoin menjadi komponen portofolio standar, dengan aset di bawah pengelolaan melebihi $500 miliar.

Kapitalisasi pasar Bitcoin melebihi $10 triliun pada 2030-2032, mendekati setengah dari nilai total emas. Skala ini secara dramatis mengurangi volatilitas, dengan fluktuasi harga tahunan terkompresi menuju 15-20% - masih lebih tinggi dari emas tetapi dapat diterima untuk alokasi cadangan yang terdiversifikasi.

Bank sentral dari ekonomi utama memegang Bitcoin mewakili 2-5% dari cadangan, mengakui itu sebagai alat diversifikasi yang sah. IMF mempertimbangkan untuk memasukkan Bitcoin dalam keranjang Hak Penarikan Khusus, memberikan legitimasi multilateral. Sistem moneter internasional berkembang menuju struktur tripartit: hegemoni dolar melemah, emas mempertahankan peran tradisional, Bitcoin muncul sebagai cadangan netral digital yang baru.

Indikator kunci untuk dipantau:

- Lebih dari 10 negara memegang Bitcoin sebagai cadangan resmi

- Pengakuan formal IMF terhadap Bitcoin dalam sistem cadangan global

- Kapitalisasi pasar Bitcoin melebihi $10 triliun

- Volatilitas tahunan di bawah 20%

- TVL BTCFi melebihi $200 miliar

- Harmonisasi regulasi di seluruh negara-negara G20

Probabilitas dan jadwal untuk setiap skenario bergantung pada variabel yang tidak dapat diprediksi. Keputusan regulasi, terobosan teknologi, kejutan makroekonomi, dan perkembangan kompetitif dapat dengan cepat mengubah jalur. Hasil yang paling mungkin melibatkan elemen hibrida - Bitcoin mencapai adopsi institusional yang sedang dan utilitas produktif tanpa status cadangan penuh, menciptakan kelas aset baru yang berbeda dari keduanya sebagai tempat berlindung tradisional dan aset risiko konvensional.

Kesimpulan

Narasi moneter Bitcoin sedang mengalami transformasi fundamental. Kerangka "emas digital" yang mendominasi dekade terakhir - yang memposisikan Bitcoin sebagai penyimpanan nilai yang langka yang sebanding dengan logam mulia - menyimpan kebenaran penting tentang kelangkaan dan desentralisasi aset tersebut. Namun, pembingkaian ini semakin terlihat tidak lengkap, jika tidak membatasi.

Perbedaan antara Bitcoin dan emas pada tahun 2025 mengkristalkan evolusi ini. Sementara emas melonjak lebih dari 50% karena pembelian bank sentral dan permintaan tempat berlindung yang aman, kenaikan Bitcoin sebesar 15% dan korelasi yang terus-menerus dengan saham teknologi mengungkapkan aset yang masih mencari tempatnya dalam tatanan moneter global. Bitcoin berperilaku lebih seperti aset yang sensitif terhadap likuiditas berisiko tinggi, merespons kekuatan makroekonomi yang sama yang mendorong selera risiko di seluruh pasar.

Namun di balik volatilitas permukaan ini, perubahan struktural yang mendalam semakin cepat. Infrastruktur Layer-2 mentransformasi Bitcoin dari penyimpanan pasif menjadi jaringan keuangan aktif. Protokol BTCFi memungkinkan penghasilan, peminjaman, derivatif, dan operasi keuangan canggih yang tidak mungkin dilakukan di lapisan dasar konservatif Bitcoin. Total nilai terkunci berkembang 22x dalam satu tahun, menunjukkan permintaan yang eksplosif untuk penerapan Bitcoin yang produktif.

Adopsi institusional mencapai massa kritis melalui persetujuan ETF spot dan strategi perbendaharaan korporat. BlackRock's iShares Bitcoin TrustContent: mengumpulkan aset senilai lebih dari $50 miliar, sementara korporasi memegang lebih dari satu juta BTC senilai lebih dari $117 miliar. Aliran ini menciptakan permintaan struktural yang berbeda dari spekulasi ritel, berpotensi membangun lantai harga yang tahan lama di bawah volatilitas Bitcoin.

Yang paling signifikan, diskusi cadangan kedaulatan berpindah dari pertimbangan teoretis ke praktis. Cadangan Bitcoin Strategis AS, proyeksi Bitcoin Deutsche Bank pada neraca bank sentral pada tahun 2030, dan banyak negara yang mengeksplorasi kepemilikan resmi secara kolektif mewakili kemunculan Bitcoin dari aset pinggiran menuju pertimbangan moneter yang sah.

Namun hambatan yang tangguh tetap ada. Fragmentasi regulasi, kekhawatiran lingkungan, tantangan penskalaan teknologi, ancaman kompetitif dari CBDC dan stablecoin, dan volatilitas yang terus berlanjut semuanya mengancam kenaikan Bitcoin. Bank sentral terus sangat mendukung emas, karena mengakui bahwa Bitcoin kurang memiliki kedalaman likuiditas, stabilitas harga, dan kerangka kelembagaan yang diperlukan untuk alokasi cadangan skala besar.

Pertanyaan yang kritis bukanlah apakah Bitcoin akan dengan tepat mereplikasi peran moneter emas, tetapi apakah Bitcoin akan menciptakan fungsinya sendiri yang berbeda dalam sistem moneter global yang berubah. Skenario yang diuraikan di atas - dari aset niche yang persisten hingga cadangan global yang transformatif - mewakili lintasan yang mungkin terjadi, bukan prediksi.

Yang tampak semakin jelas adalah cerita Bitcoin sedang bergeser. Menjadi "emas digital" mungkin menjadi awal dari evolusi moneter Bitcoin, bukan puncaknya. Kapabilitas teknologi aset ini melampaui fungsi penyimpanan pasif emas. Desentralisasinya menawarkan properti yang tidak bisa ditandingi oleh mata uang digital bank sentral manapun. Kelangkaan programatiknya menyediakan lindung nilai inflasi yang tidak dapat diberikan oleh mata uang fiat manapun.

Seiring siklus moneter berikutnya terbentuk - yang ditandai dengan utang kedaulatan yang membengkak, penurunan hegemoni dolar, transformasi teknologi keuangan, dan pencarian aset cadangan netral - sifat unik Bitcoin dapat memposisikannya untuk memainkan peran yang melampaui analogi sederhana dengan emas atau aset konvensional.

Bagi investor dan pembuat kebijakan, implikasinya sangat mendalam. Bitcoin mungkin sedang beralih dari kelas aset spekulatif menjadi komponen arsitektural dari sistem moneter baru. Apakah transisi itu berhasil tergantung pada penskalaan teknologi, evolusi regulasi, adopsi kelembagaan, dan kekuatan makroekonomi yang tetap dalam keadaan perubahan.

Narasi emas digital melayani Bitcoin dengan baik, menyediakan kerangka kerja yang dapat diakses untuk memahami proposisi nilainya. Tetapi ketika infrastruktur Bitcoin matang, kapabilitas produktifnya berkembang, dan integrasi kelembagaannya mendalam, cerita yang lebih kompleks dan ambisius muncul. Apa yang datang setelah "emas digital" mungkin menjadi sesuatu yang belum bisa dijelaskan dengan cukup dalam leksikon moneter yang ada - jaringan keuangan yang kelangkaan programatik, tahan sensor, dan menghasilkan hasil yang mungkin menjadi infrastruktur dasar bagi ekonomi digital.

Lima tahun ke depan akan menjadi kritis. Bitcoin berada di titik infleksi, dengan infrastruktur, regulasi, dan adopsi baik berkumpul menciptakan paradigma moneter baru atau terfragmentasi menjadi janji yang gagal. Memantau indikator yang diuraikan di atas - pertumbuhan BTCFi, kepemilikan bank sentral, tren volatilitas, perkembangan regulasi, dinamika kompetitif - akan menerangi skenario mana yang sedang terjadi.

Seiring arsitektur nilai bergeser ke arah penduduk asli digital, evolusi Bitcoin melampaui "emas digital" dapat menentukan apakah alternatif moneter terdesentralisasi dapat hidup berdampingan dengan, melengkapi, atau pada akhirnya menantang uang yang didukung negara. Evolusi tersebut, yang masih dalam bab awal, mewakili salah satu transformasi keuangan paling penting dari abad ke-21.