Peningkatan dramatis Bitcoin hingga tahun 2025 telah menjadi salah satu narasi keuangan yang mendefinisikan tahun ini. Mata uang kripto terbesar di dunia ini melampaui $126,000 pada awal Oktober, didorong oleh gelombang modal institusional yang mengalir melalui dana indeks Bitcoin spot yang baru disetujui. ETF ini, diluncurkan pada Januari 2024 setelah keputusan penting oleh Komisi Sekuritas dan Bursa AS, secara fundamental mengubah dinamika akses Bitcoin bagi investor tradisional. Selama berbulan-bulan, hasrat dari pembeli institusional tampak tak terpuaskan, dengan ETF Bitcoin spot menyerap lebih banyak koin daripada yang bisa diproduksi oleh para penambang.

Namun di balik permukaan pasar yang bullish ini, sebuah pergeseran kritis telah muncul. Untuk pertama kalinya dalam tujuh bulan, permintaan institusional melalui ETF dan pembelian kas perusahaan telah turun di bawah laju Bitcoin yang baru ditambang, menurut analisis dari Capriole Investments. Perkembangan ini, dikonfirmasi pada 3 November 2025, menandakan titik belok potensial dalam struktur pasar Bitcoin. Garis biru yang mewakili total pembelian institusional, yang sebelumnya menjulang di atas garis merah penerbitan tambang harian, kini telah jatuh di bawahnya.

Implikasi dari perubahan ini melampaui mekanika pasar sederhana. Ketika permintaan institusional secara konsisten melebihi pasokan baru, narasi kelangkaan Bitcoin menguat, memberikan dukungan fundamental bagi kenaikan harga. Skenario terbalik memperkenalkan ketidakpastian. Jika entitas yang paling mampu menyerap penerbitan harian Bitcoin kemudian mundur dari pasar, pertanyaan muncul tentang siapa yang akan mengisi kekosongan itu dan pada harga berapa.

Dinamika ini penting karena tawaran nilai Bitcoin sangat bergantung pada kelangkaan yang diprogram. Berbeda dengan mata uang fiat yang dapat dicetak oleh bank sentral sesuka hati, pasokan Bitcoin dibatasi pada 21 juta koin, dengan penerbitan baru mengikuti jadwal pengurangan setengah yang dapat diprediksi setiap empat tahun. Setelah pengurangan April 2024, penerbitan harian turun menjadi sekitar 450 BTC per hari. Jika permintaan dari peserta pasar yang paling canggih gagal mengimbangi bahkan pasokan yang berkurang ini, itu memberikan sinyal kemungkinan kelemahan dalam tesis bullish yang telah mendorong Bitcoin ke tinggi yang belum pernah terjadi sebelumnya.

Cerita menjadi lebih kompleks ketika memeriksa komposisi permintaan institusional. ETF Bitcoin spot hanya mewakili sebagian dari persamaan. Perusahaan kas aset digital, entitas perusahaan yang memegang Bitcoin pada neraca mereka sebagai cadangan strategis, telah muncul sebagai sumber permintaan signifikan lainnya. Namun, saluran ini juga menunjukkan tanda-tanda ketegangan. Premi nilai aset bersih telah runtuh, dan banyak perusahaan kas sekarang diperdagangkan di bawah nilai dari kepemilikan Bitcoin mereka.

Aksi harga Bitcoin baru-baru ini mencerminkan perubahan sentimen ini. Setelah menyentuh harga tertingginya sepanjang masa di atas $126,000 pada awal Oktober, mata uang kripto ini menkonsolidasi di kisaran, diperdagangkan dekat $109,000 pada akhir Oktober. Konsolidasi ini terjadi bahkan ketika pasar kripto yang lebih luas menyerap sebuah peristiwa likuidasi yang menghapus hampir $1 miliar di posisi panjang pengungkit. Ketahanan pada level ini menunjukkan dukungan dasar, tetapi pertanyaan yang tersisa adalah apakah dukungan itu dapat bertahan terhadap penjualan institusional yang terus-menerus atau ketidakpedulian.

Memahami persilangan penawaran-permintaan ini memerlukan pemeriksaan terhadap berbagai faktor yang saling terkait. Sisi penawaran meliputi tidak hanya penerbitan tambang harian tetapi juga perilaku penambang, ekonomi operasional, dan infrastruktur yang mengamankan jaringan Bitcoin. Sisi permintaan melibatkan arus ETF spot, strategi kas perusahaan, perkembangan regulasi, dan kekuatan makroekonomi yang membentuk selera risiko institusional. Setiap komponen mempengaruhi yang lainnya, menciptakan sistem kompleks di mana perubahan kecil dapat mengakibatkan pergerakan pasar yang signifikan.

Artikel ini menyediakan analisis komprehensif tentang dinamika penawaran-permintaan Bitcoin saat ini, menjelaskan bagaimana aliran institusional melalui ETF telah berevolusi dari pembeli dominan menjadi penjual bersih, mengapa permintaan kas perusahaan melemah, dan apa arti perubahan ini untuk struktur pasar dan trajektori harga Bitcoin. Analisis ini mengacu pada kerangka akademik untuk pemodelan penawaran-permintaan, data on-chain, pengajuan regulasi, dan pengamatan pasar waktu-nyata untuk menghadirkan penilaian berbasis fakta tentang posisi Bitcoin pada saat yang kritis ini.

Sisi Penawaran dari Model Ekonomi Bitcoin

Mekanisme penawaran Bitcoin mewakili salah satu fitur paling khas dan ekonomis signifikan dari mata uang kripto ini. Berbeda dengan aset keuangan tradisional yang pasokan dapat berfluktuasi berdasarkan keputusan perusahaan, kebijakan bank sentral, atau kondisi pasar, penerbitan Bitcoin mengikuti jadwal yang tidak dapat diubah dan ditentukan sebelumnya yang tertanam dalam protokol dasar. Karakteristik fundamental ini membentuk setiap aspek dari dinamika pasar Bitcoin dan menyediakan dasar untuk memahami ketidakseimbangan penawaran-permintaan saat ini.

Pembuatan Bitcoin baru terjadi melalui proses yang disebut penambangan, di mana komputer kuat bersaing untuk memecahkan teka-teki kriptografi yang kompleks. Ketika penambang berhasil memecahkan teka-teki, mereka mendapatkan hak untuk menambahkan blok transaksi baru ke rantai blok Bitcoin dan menerima imbalan dalam bentuk Bitcoin baru. Imbalan blok ini mulai dari 50 BTC per blok saat Bitcoin diluncurkan pada tahun 2009, tetapi protokolnya mencakup mekanisme deflasi bawaan: kira-kira setiap empat tahun, atau setiap 210.000 blok, imbalan blok dipotong setengah.

Halving Bitcoin keempat terjadi pada 19 April 2024, mengurangi imbalan blok dari 6,25 BTC menjadi 3,125 BTC per blok. Peristiwa ini secara fundamental mengubah dinamika pasokan Bitcoin. Sebelum halving, dengan blok terjadi kira-kira setiap 10 menit, jaringan Bitcoin menghasilkan kira-kira 900 koin baru per hari. Setelah halving, penerbitan harian turun menjadi sekitar 450 BTC. Pada tingkat harga Bitcoin Oktober 2025 yang mendekati $110.000, ini mewakili sekitar $50 juta pasokan baru yang masuk ke pasar setiap hari, dibandingkan dengan sekitar $100 juta sebelum halving.

Penelitian akademis telah mengembangkan kerangka kerja yang canggih untuk memahami bagaimana pasokan tetap Bitcoin berinteraksi dengan permintaan. Sebuah studi pada tahun 2025 oleh Rudd dan Porter yang diterbitkan dalam Journal of Risk and Financial Management mempresentasikan model keseimbangan penawaran-permintaan yang dirancang khusus untuk peramalan harga Bitcoin. Kerangka mereka mengintegrasikan kurva penawaran yang sangat tidak elastis Bitcoin dengan fungsi permintaan elastisitas substitusi konstan, dikalibrasi berdasarkan data dunia nyata dari halving April 2024. Model ini menunjukkan bagaimana peningkatan yang bahkan sederhana dalam permintaan institusional dapat memicu peningkatan harga yang substansial ketika pasokan likuid menjadi terbatas.

Jadwal penawaran meluas jauh ke masa depan, dengan halving terus berlanjut hingga kira-kira tahun 2140, ketika semua 21 juta Bitcoin akan selesai ditambang. Saat ini, kira-kira 19,7 juta Bitcoin telah diterbitkan, yang berarti sekitar 94% dari total pasokan Bitcoin sudah ada saat ini. Persentase tinggi dari penerbitan yang telah selesai ini berarti bahwa halving mendatang akan memiliki dampak yang semakin kecil pada total pasokan yang beredar, bahkan saat mereka secara dramatis mempengaruhi aliran harian koin baru.

Namun, pasokan bukan hanya masalah penerbitan baru. Perilaku pemegang yang ada secara signifikan mempengaruhi pasokan yang tersedia. Bitcoin yang disimpan dalam penyimpanan jangka panjang oleh entitas yang tidak mau menjual pada harga saat ini secara efektif mengurangi pasokan likuid, meskipun koin-koin tersebut secara teknis ada. Analisis on-chain mengungkapkan bahwa sekitar 75% dari pasokan Bitcoin tetap tidak bergerak selama enam bulan atau lebih lama, menunjukkan sekelompok besar pemegang jangka panjang yang memandang Bitcoin sebagai aset strategis daripada kendaraan perdagangan.

Operasi penambangan sendiri menghadapi tekanan ekonomi yang signifikan yang mempengaruhi seberapa cepat pasokan baru mencapai pasar. Halving April 2024 memotong pendapatan imbalan blok penambang setengahnya dalam semalam, memaksa industri untuk beradaptasi atau menghadapi kebangkrutan. Penambang Bitcoin telah menanggapi tekanan ini dengan dua cara utama: meningkatkan efisiensi operasional melalui pembaruan perangkat keras dan mendiversifikasi aliran pendapatan ke layanan kecerdasan buatan dan komputasi kinerja tinggi.

Beban utang industri penambangan telah membengkak ketika perusahaan berjuang untuk tetap kompetitif. Menurut analisis VanEck, total utang di antara penambang Bitcoin melonjak dari $2,1 miliar menjadi $12,7 miliar antara Q2 2024 dan Q2 2025, mewakili peningkatan hampir 500% dalam waktu dua belas bulan. Peminjaman besar ini mendanai pembelian peralatan penambangan yang lebih efisien dan investasi infrastruktur yang bertujuan mendiversifikasi pendapatan di luar penambangan Bitcoin. Konten: notes. TeraWulf mengumumkan penawaran catatan senior dengan jaminan senilai $3,2 miliar, terbesar yang pernah ada oleh perusahaan penambangan publik. IREN menutup penawaran obligasi konversi sebesar $1 miliar, sementara Bitfarms mengusulkan $300 juta dalam catatan konversi. Pola triwulanan menunjukkan skala pinjaman ini: $4,6 miliar pada Q4 2024, penurunan menjadi $200 juta pada awal 2025 setelah pengurangan separuh, rebound menjadi $1,5 miliar pada Q2, dan sekitar $6 miliar pada Q3 2025 saja.

Hutang ini memiliki biaya yang signifikan. Penerbitan terbaru TeraWulf menampilkan suku bunga 7,75%, yang berarti sekitar $250 juta dalam pembayaran bunga tahunan, hampir dua kali lipat pendapatan perusahaan 2024 sebesar $140 juta. Struktur keuangan ini menempatkan para penambang di bawah tekanan berat untuk menghasilkan pendapatan, baik melalui penambangan Bitcoin atau lini bisnis alternatif. Ketika harga Bitcoin gagal mendukung operasi penambangan yang menguntungkan, penambang dengan beban hutang berlebihan mungkin terpaksa menjual kepemilikan mereka, menambah pasokan pasar pada waktu yang mungkin tidak tepat.

Analis VanEck, Nathan Frankovitz dan Matthew Sigel menggambarkan tantangan ini sebagai "masalah es yang mencair": setiap hari seorang penambang menunda peningkatan peralatan, jatah mereka dari tingkat hash global menurun, mengurangi pendapatan Bitcoin harian mereka. Dinamika kompetitif ini memaksa pengeluaran modal yang berkelanjutan, mempertahankan siklus utang bahkan ketika imbalan penambangan terus berkurang.

Sisi pasokan dari persamaan Bitcoin telah menjadi lebih kompleks daripada yang diusulkan oleh jadwal penerbitan sederhana. Sementara protokol memastikan aliran koin baru yang dapat diprediksi, perilaku penambang dan pemegang jangka panjang memperkenalkan variabilitas dalam seberapa banyak Bitcoin sebenarnya menjadi tersedia untuk dibeli di pasar spot. Kombinasi dari penerbitan baru yang tetap, ekonomi penambangan yang tertekan, dan keyakinan pemegang jangka panjang yang substansial menciptakan lingkungan di mana pasokan yang tersedia dapat mengencang secara signifikan, terutama ketika permintaan institusional tetap kuat. Pertanyaan yang dihadapi pasar sekarang adalah apakah permintaan tersebut akan bertahan.

Aliran Institusi dan ETF Bitcoin

Peluncuran ETF Bitcoin spot pada Januari 2024 mendasar merekonstruksi cara modal institusi mengakses eksposur Bitcoin. Sebelum perkembangan ini, institusi yang mencari alokasi Bitcoin menghadapi hambatan operasional yang substansial: menjalin hubungan kustodian dengan penyedia layanan kripto khusus, mengimplementasikan protokol keamanan, menavigasi perlakuan regulasi yang tidak pasti, dan mengatasi kekhawatiran dari departemen kepatuhan yang tidak mengenal aset digital. ETF Bitcoin spot menghilangkan sebagian besar friksi ini, mengemas eksposur Bitcoin dalam pembungkus yang dikenal dan diatur yang bisa dibeli oleh investor institusional melalui akun broker standar.

Securities and Exchange Commission menyetujui sebelas ETF Bitcoin spot pada 11 Januari 2024, menandai momen penting bagi struktur pasar cryptocurrency. Produk-produk ini menawarkan eksposur langsung ke harga spot Bitcoin melalui kepemilikan berbasis fisik, berbeda dengan ETF berbasis futures sebelumnya yang menderita biaya contango dan kesalahan pelacakan. Deretan ini mencakup penawaran dari raksasa keuangan BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest, dan lainnya, yang bersaing untuk alokasi institusional dan ritel.

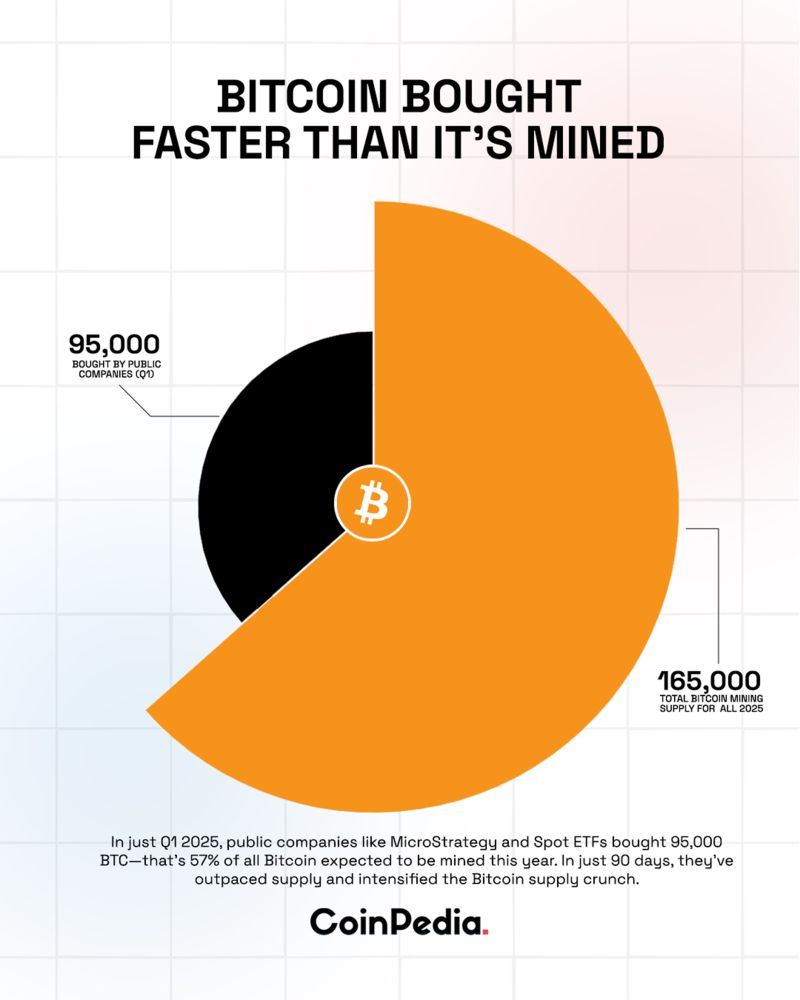

Permintaan awal terbukti eksplosif. Selama Februari 2024, ETF Bitcoin spot melihat arus masuk bersih rata-rata $208 juta per hari, jauh melebihi sekitar $54 juta Bitcoin yang ditambang setiap hari pada tingkat pra-pengurangan separuh. Ketidakseimbangan langsung antara permintaan ETF dan pasokan baru ini menciptakan tekanan harga naik yang kuat, berkontribusi pada rally Bitcoin dari sekitar $45.000 pada awal 2024 menuju puncaknya di atas $126.000 pada Oktober 2025.

IBIT milik BlackRock muncul sebagai pemain dominan, menarik $28,1 miliar dalam arus masuk bersih sejak awal 2025, mengungguli semua pesaing digabungkan. Keberhasilan dana ini mencerminkan jaringan distribusi, pengakuan merek, dan struktur biaya kompetitif BlackRock. Pada akhir 2025, IBIT memegang lebih dari 805.000 BTC dalam neracanya, senilai sekitar $87 miliar pada harga saat ini, menjadikannya salah satu pemegang Bitcoin terbesar secara global.

Dinamika penawaran-permintaan mencapai level terlampau ekstrem pada Mei 2025. Selama bulan itu, ETF Bitcoin membeli 26.700 BTC sementara penambang hanya memproduksi 7.200 BTC dalam periode yang sama. Rasio pembelian ETF terhadap pasokan baru 3,7 banding 1 ini mewakili penyerapan institusional yang belum pernah terjadi sebelumnya. Beberapa periode mingguan melihat pembelian ETF melebihi output penambangan hingga enam kali lipat, dengan dana membeli 18.644 BTC dalam satu minggu ketika produksi harian sekitar 450 BTC per hari.

Penelitian akademis tentang penemuan harga ETF Bitcoin telah mendokumentasikan bagaimana produk ini sekarang mendominasi pembentukan harga Bitcoin. Sebuah studi 2025 yang diterbitkan dalam Computational Economics menganalisis data perdagangan frekuensi tinggi dari peluncuran ETF pada Januari hingga Oktober 2024. Menggunakan metrik pangsa kepemimpinan informasi, peneliti menemukan bahwa tiga ETF Bitcoin yang paling aktif diperdagangkan - IBIT, FBTC, dan GBTC - mendominasi penemuan harga di atas pasar spot Bitcoin sekitar 85% dari waktu. Temuan ini menunjukkan bahwa aliran institusional melalui ETF telah menjadi pendorong utama pergerakan harga jangka pendek Bitcoin, menggantikan peran dominan sebelumnya dari bursa cryptocurrency spot.

Mekanisme operasi ETF memperbesar dampak pasar mereka. Ketika aliran masuk bersih terjadi, peserta resmi harus membeli Bitcoin di pasar spot untuk membuat saham ETF baru, yang secara langsung meningkatkan permintaan. Proses ini beroperasi di kedua arah: penebusan memerlukan penjualan Bitcoin untuk mengembalikan uang tunai kepada investor yang keluar. Ini menciptakan mekanisme transmisi langsung antara sentimen institusional, sebagaimana tercermin dalam aliran ETF, dan harga spot Bitcoin.

Namun, aliran masuk kuat yang mencirikan sebagian besar 2024 dan awal 2025 mulai berbalik pada akhir musim panas. Pada pertengahan Agustus, permintaan institusional mulai menunjukkan tanda-tanda kelelahan, dengan permintaan gabungan dari ETF dan perbendaharaan aset digital menurun relatif terhadap output penambangan harian. Tren ini dipercepat hingga Oktober.

Awal Oktober menggambarkan kisah yang menipu. ETF Bitcoin spot melihat $3,55 miliar dalam arus masuk selama minggu yang berakhir 4 Oktober 2025, membantu mendorong Bitcoin ke rekor tertingginya di atas $126.000. Komunitas cryptocurrency merayakan apa yang tampak sebagai rally "Uptober", dengan media sosial bersemangat tentang adopsi mainstream yang tak terhindarkan dan target harga baru. Namun euforia ini terbukti berumur pendek.

Pada 20 Oktober 2025, sentimen telah berubah drastis. ETF Bitcoin secara kolektif mengalami $40,47 juta dalam arus keluar, dengan IBIT milik BlackRock saja melihat $100,65 juta penarikan. Arus keluar ini dipercepat. Pada 30 Oktober, ETF Bitcoin mencatat $488,4 juta dalam arus keluar bersih, dengan semua dua belas dana mengalami nol arus masuk - sinyal mengkhawatirkan dari tekanan penjualan yang bulat.

Gambaran mingguan melukiskan potret penurunan yang lebih mencolok dari selera institusional. ETF Bitcoin spot melihat $600 juta dalam arus keluar bersih selama minggu yang berakhir 31 Oktober 2025. Sejak 11 Oktober, arus keluar kumulatif telah mencapai $1,67 miliar, yang mewakili pembalikan signifikan dari rekor arus masuk beberapa minggu sebelumnya.

IBIT milik BlackRock, meskipun mempertahankan posisinya sebagai ETF Bitcoin terbesar, mengalami penebusan satu hari terbesar sejak 4 Agustus ketika $290,88 juta mengalir keluar pada 30 Oktober. ARK & 21Shares' ARKB melihat $65,62 juta dalam arus keluar, sedangkan BITB milik Bitwise mencatat $55,15 juta dalam penebusan. Bahkan produk Grayscale, yang telah mengalami pengurangan aset sejak beralih dari kepercayaan menjadi ETF, melihat pendarahan yang berkelanjutan tanpa offset dari arus masuk pesaing.

Perubahan dari arus masuk yang mencatat rekor menjadi arus keluar yang terus-menerus dalam hitungan minggu mencerminkan seberapa cepat sentimen institusional dapat berbalik. Berbagai faktor berkontribusi pada perubahan ini. Ketidakpastian kebijakan Federal Reserve memainkan peran, dengan Ketua Jerome Powell meragukan penurunan suku bunga Desember setelah keputusan bank sentral pada Oktober. Pembekuan ini menghambat potensi...

Catatan: Teks terpotong pada akhir.Content:

penyesuaian ekspektasi suku bunga mengurangi selera risiko di berbagai kelas aset.

Kekhawatiran makroekonomi meluas melampaui kebijakan moneter. Analis di CryptoQuant mencatat bahwa permintaan investor AS untuk crypto telah menurun tajam, dengan spot ETF BTC mencatat arus keluar rata-rata tujuh hari terlemah sejak April. Basis berjangka CME turun ke level terendah dalam beberapa tahun, menunjukkan bahwa aktivitas perdagangan baru-baru ini didorong oleh pengambilan keuntungan oleh pedagang institusi dan ritel, bukan oleh permintaan baru untuk eksposur.

Namun pengembangan paling signifikan mungkin adalah titik perpotongan yang dicapai pada 3 November 2025, ketika permintaan institusional melalui ETF dan perbendaharaan perusahaan jatuh di bawah pasokan harian dari penambangan untuk pertama kalinya dalam tujuh bulan. Metrik ini, dilacak oleh kepala Capriole Investments Charles Edwards, menggabungkan arus ETF spot dengan aktivitas korporat perbendaharaan aset digital untuk mengukur total penyerapan institusional. Garis biru yang mewakili permintaan institusional gabungan, yang secara konsisten melebihi garis merah produksi harian Bitcoin sejak Maret, turun di bawahnya, menandakan pergeseran fundamental dalam struktur pasar.

Edwards menyatakan keprihatinan tentang perkembangan ini, mencatat bahwa itu adalah "metrik utama yang membuat saya optimis beberapa bulan terakhir sementara setiap aset lain mengungguli Bitcoin." Implikasinya jelas: ketika institusi yang sebelumnya menyerap pasokan lebih dari hasil penambangan menjadi netral atau penjual, Bitcoin kehilangan mekanisme dukungan penting yang telah menopang rally-nya.

Pertanyaan yang dihadapi pasar adalah apakah ini mewakili penyeimbangan kembali sementara setelah kenaikan vertikal Bitcoin ke harga tertinggi sepanjang masa atau menandakan perubahan lebih struktural dalam selera institusional untuk eksposur mata uang kripto. Jawabannya kemungkinan akan menentukan trajektori Bitcoin sepanjang sisa tahun 2025 dan memasuki 2026.

## Ketika Permintaan Tertinggal Dari Penawaran: Memahami Dampak Pasar

Memahami apa yang terjadi ketika permintaan institusional jatuh di bawah pasokan baru memerlukan konseptualisasi pasar Bitcoin sebagai sistem keseimbangan dinamis di mana harga muncul dari interaksi antara pasokan yang tersedia dan tawaran yang bersaing. Berbeda dengan komoditas tradisional di mana produsen dapat menyesuaikan output sebagai respons terhadap sinyal harga, jadwal pasokan Bitcoin tetap dan tidak dapat diubah, menjadikan permintaan sebagai satu-satunya komponen variabel dalam penentuan harga jangka pendek.

Situasi saat ini menghadirkan skenario di mana sekitar 450 BTC memasuki pasar setiap hari melalui hadiah penambangan, mewakili sekitar $50 juta dalam pasokan baru pada tingkat harga terbaru. Ketika pembeli institusional melalui ETF dan perbendaharaan perusahaan secara konsisten menyerap lebih dari jumlah ini, mereka menciptakan defisit pasokan yang harus diisi dari kepemilikan yang ada. Pemegang yang bersedia menjual pada harga saat ini menghadapi persaingan dari pembeli institusional, menciptakan tekanan harga naik yang sering kali memanifestasikan dirinya sebagai tawaran yang lebih tinggi yang diperlukan untuk menarik pasokan yang cukup.

Skenario sebaliknya - permintaan yang jatuh di bawah pasokan baru - memaksa dinamika pasar yang berbeda. Penambang yang menerima 450 Bitcoin harian mereka menghadapi pilihan: menyimpan koin dengan harapan mendapatkan harga lebih tinggi di masa depan atau menjual untuk menutupi biaya operasional dan melayani utang. Mengingat tekanan keuangan yang signifikan yang dihadapi perusahaan penambangan, dengan utang industri melebihi $12,7 miliar dan banyak perusahaan yang memiliki biaya bunga yang melampaui pendapatan total mereka, tekanan untuk menjual tetap besar. Ketika pembeli institusional gagal menyerap produksi harian ini, penambang harus mencari pembeli alternatif pada harga yang mungkin lebih rendah.

Kerangka kerja akademis untuk pemodelan penawaran-permintaan memberikan wawasan tentang bagaimana dinamika ini terungkap. Model Rudd dan Porter menunjukkan bahwa kurva penawaran Bitcoin yang sempurna tidak elastis menciptakan kondisi untuk volatilitas ekstrem ketika permintaan bergeser. Penelitian mereka, yang dikalibrasi dengan data dari pembelahan April 2024, menunjukkan bahwa "akumulasi institusional dan kedaulatan dapat secara signifikan mempengaruhi trajektori harga, dengan meningkatnya permintaan yang memperkuat dampak likuiditas terbatas Bitcoin."

Implikasi model ini berlaku sebaliknya juga. Seperti halnya akumulasi institusional agresif dapat mendorong kenaikan harga hiperbolik dengan menghapus koin dari pasokan cair, ketidakpedulian atau penjualan institusional dapat melemahkan tingkat dukungan dengan meningkatkan ketersediaan float. Ketika permintaan secara konsisten jatuh di bawah penerbitan baru, kelebihan pasokan harus dibersihkan melalui salah satu dari beberapa mekanisme: penurunan harga sampai tingkat yang lebih rendah menarik pembeli baru, penyerapan oleh pedagang ritel dan entitas yang lebih kecil yang melangkah masuk ketika institusi mundur, atau akumulasi di bursa mata uang kripto di mana koin menunggu pembeli potensial.

Metrik di rantai mengungkapkan bagaimana pasokan Bitcoin didistribusikan di antara berbagai kelompok pemegang. Cadangan bursa, yang mewakili Bitcoin yang dipegang di platform perdagangan dan secara teoritis tersedia untuk dijual segera, telah menurun ke level terendah dalam beberapa tahun terakhir karena lebih banyak koin pindah ke penyimpanan jangka panjang. Pengurangan struktural dalam pasokan cair ini telah memperkuat dampak pembelian ETF institusional ketika mendominasi arus pasar. Dinamika yang sama berarti bahwa tekanan penjualan yang diperbarui atau bahkan aliran netral dari institusi dapat memiliki dampak yang besar jika cadangan bursa tetap terbatas.

Perilaku kelompok peserta pasar yang berbeda menjadi kritis ketika permintaan institusional melemah. Investor ritel, yang biasanya menunjukkan pola pembelian yang lebih sensitif terhadap harga dibandingkan dengan institusi yang melakukan keputusan alokasi strategis, mungkin kekurangan modal untuk sepenuhnya mengimbangi arus keluar institusional. Pemegang jangka panjang, kadang-kadang disebut "HODLers" dalam bahasa kripto, umumnya membeli selama pasar bearish dan bertahan melalui volatilitas, tetapi mereka mewakili kumpulan permintaan yang terbatas. Pedagang leverage di platform derivatif dapat memberikan tekanan beli atau jual jangka pendek, tetapi mereka memperkuat daripada menstabilkan pergerakan harga.

Pengalaman dari periode sebelumnya ketika permintaan tertinggal dari pasokan menawarkan panduan terbatas. Sebelum peluncuran ETF Januari 2024, tidak ada saluran permintaan institusional yang sebanding. Penemuan harga Bitcoin terjadi terutama di bursa mata uang kripto spot melalui pasar global yang terfragmentasi dari pedagang ritel, penambang, dan peserta institusional awal seperti hedge fund dan perusahaan perbendaharaan. Struktur ETF dan mekanisme penciptaan-penebusan peserta yang diberi kuasa mewakili sumber permintaan yang secara struktural berbeda yang perilakunya di bawah tekanan tetap agak tidak teruji.

Contoh historis dari kelas aset lain di mana permintaan ETF menjadi faktor dominan menunjukkan hasil campuran. Di pasar ekuitas, ketika aliran ETF berbalik arah, saham-saham yang mendasarinya dapat mengalami volatilitas yang diperkuat karena aliran pasif mendominasi manajemen aktif yang sensitif terhadap harga. Untuk komoditas seperti emas, di mana kepemilikan ETF mewakili bagian signifikan tetapi tidak dominan dari permintaan, periode penjualan bersih melalui ETF bertepatan dengan kelemahan harga, meskipun permintaan fisik dari perhiasan, pengguna industri, dan bank sentral memberikan dukungan alternatif.

Situasi Bitcoin berbeda dari analogi ini dalam beberapa cara penting. Mata uang kripto ini tidak memiliki permintaan industri yang mungkin memberikan dasar selama periode penjualan investasi. It does not generate any cash flows that could anchor valuations through discounted cash flow analysis. Its utility as a medium of exchange remains limited despite original ambitions. Bitcoin's value proposition rests primarily on its scarcity, network security, and status as an uncorrelated asset or "digital gold" - characteristics that require sustained belief and demand from holders.

When institutions that previously validated Bitcoin's investment case through massive capital allocation suddenly reverse course, they challenge that narrative. The supply-demand gap of roughly 450 BTC per day, equivalent to about $50 million at current prices, may seem modest compared to Bitcoin's approximately $2 trillion market capitalization. Yet this daily flow represents the marginal pricing mechanism. Just as oil markets worth trillions can swing dramatically based on marginal supply-demand imbalances measured in millions of barrels per day, Bitcoin's price can move significantly when daily flows shift from institutional buying to selling.

The practical implications manifest across several dimensions. Price momentum weakens when institutional buying that previously propelled rallies turns to selling. Volatility tends to increase as the absence of large, patient institutional buyers removes a stabilizing force and exposes the market to sharper moves on lower volume. The scarcity premium that Bitcoin commands relative to its limited utility may compress if the most sophisticated market participants signal reduced confidence through redemptions.

Market depth and liquidity suffer when large buyers step away. Bid-ask spreads can widen, making execution more costly for all participants. Large orders face greater price impact, potentially creating feedback loops where selling begets more selling as stop-losses trigger and leveraged positions face liquidation. These dynamics can persist until prices fall sufficiently to attract value buyers willing to absorb available supply.

Yet the relationship between institutional demand and price is not mechanically deterministic. Bitcoin has demonstrated remarkable resilience through previous drawdowns, often recovering to surpass prior peaks after extended periods of consolidation. The question facing markets now is whether the current demand weakness represents a brief pause in

Skip translation for markdown links.

Content: adopsi institusional atau menunjukkan penilaian ulang yang lebih mendasar terhadap peran Bitcoin dalam portofolio profesional. Jawabannya kemungkinan akan menentukan apakah reli terbaru Bitcoin mewakili kemajuan yang berkelanjutan atau puncak kelelahan.

Perbendaharaan Korporat dan Model Perbendaharaan Aset Digital di Bawah Tekanan

Tren perbendaharaan korporat, yang dipelopori oleh MicroStrategy (sekarang berganti nama menjadi Strategy) pada tahun 2020 di bawah kepemimpinan CEO Michael Saylor, memperkenalkan strategi alokasi modal yang baru: mengonversi cadangan kas perusahaan menjadi kepemilikan Bitcoin. Pendekatan ini didasarkan pada tesis sederhana - pasokan tetap Bitcoin dan kebijakan moneter yang disinflasioner akan mempertahankan daya beli lebih baik daripada uang tunai, yang nilainya menurun akibat inflasi dan biaya peluang. Pada tahun 2025, model ini telah berkembang secara dramatis, dengan lebih dari 250 organisasi, termasuk perusahaan publik, perusahaan swasta, ETF, dan dana pensiun, memiliki Bitcoin dalam neraca mereka.

Model perbendaharaan aset digital beroperasi melalui mekanisme penguatan diri selama pasar bullish. Perusahaan menerbitkan ekuitas atau utang pada penilaian di atas nilai aset bersih (NAV) - nilai per saham dari kepemilikan Bitcoin mereka - kemudian menggunakan hasilnya untuk membeli lebih banyak Bitcoin. Ini meningkatkan metrik Bitcoin-per-saham mereka, secara teoritis membenarkan penilaian premium dan memungkinkan penggalangan modal lebih lanjut. Ketika harga Bitcoin naik, harga saham perusahaan-perusahaan ini sering naik lebih cepat daripada Bitcoin itu sendiri, menciptakan eksposur leveraged yang menarik bagi investor momentum.

Strategy merupakan contoh pendekatan ini dalam skala besar. Pada pertengahan 2025, perusahaan memegang lebih dari setengah juta BTC, lebih dari setengah semua Bitcoin yang dipegang oleh perusahaan publik. Saham Strategy diperdagangkan dengan premium signifikan terhadap NAV Bitcoin mereka, biasanya 1,7 hingga 2,0 kali nilai aset dasar, menandakan kepercayaan investor yang berkelanjutan dalam strategi alokasi modal perusahaan dan kemampuannya untuk meningkatkan Bitcoin-per-saham melalui penggalangan dana yang disiplin.

Model ini melahirkan peniru. Perusahaan seperti Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, dan lainnya bertransformasi dari operasi penambangan murni menjadi perusahaan hibrida yang memegang perbendaharaan Bitcoin yang substansial. Pemain internasional ikut serta dalam tren ini, dengan Metaplanet dari Jepang muncul sebagai contoh terkemuka. Perusahaan ini bertransformasi dari bisnis hotel yang merugi menjadi perusahaan perbendaharaan Bitcoin terbesar keempat, mengakumulasi kepemilikan signifikan melalui kombinasi pembiayaan utang, penjualan aset, dan rekayasa keuangan kreatif.

Menjelang akhir 2024 dan memasuki 2025, sekitar 188 perusahaan perbendaharaan telah mengakumulasi posisi Bitcoin yang substansial, banyak dengan model bisnis minimal di luar akumulasi Bitcoin. Entitas ini secara efektif beroperasi sebagai proxy Bitcoin yang diperdagangkan secara publik, menawarkan investor eksposur leveraged terhadap pergerakan harga cryptocurrency melalui pasar ekuitas tradisional. Selama kenaikan Bitcoin, struktur ini bekerja dengan sangat baik, menghasilkan pengembalian yang mengesankan bagi peserta awal.

Namun, model ini mengandung kelemahan bawaan yang muncul selama periode kelemahan harga atau skeptisisme pasar. Risiko utama melibatkan skenario yang oleh peneliti disebut sebagai "spiral kematian" - kegagalan yang terjadi secara berantai ketika harga saham perusahaan jatuh terlalu dekat dengan atau di bawah NAV Bitcoin mereka. Ketika ini terjadi, kelipatan NAV (mNAV) yang membenarkan penggalangan modal lebih lanjut menyusut atau hilang sepenuhnya. Tanpa kemampuan untuk menerbitkan ekuitas dengan premium terhadap NAV, perusahaan kehilangan mekanisme utama mereka untuk memperoleh lebih banyak Bitcoin tanpa mendilusi pemegang saham yang ada.

Laporan Breed VC menggambarkan tujuh fase penurunan bagi perusahaan perbendaharaan Bitcoin. Urutannya dimulai dengan penurunan harga Bitcoin yang mengurangi premium NAV perusahaan. Ketika kapitalisasi pasar menyusut relatif terhadap kepemilikan Bitcoin, akses ke modal menjadi ketat. Tanpa pembeli ekuitas atau pemberi pinjaman yang bersedia, perusahaan tidak dapat memperluas kepemilikan atau membiayai kembali utang yang didukung Bitcoin yang ada. Jika pinjaman jatuh tempo atau panggilan margin terpicu, likuidasi paksa mengikuti, menekan harga Bitcoin lebih lanjut dan menyeret perusahaan perbendaharaan lainnya lebih dekat ke spiral mereka sendiri.

Pada Oktober 2025, tanda-tanda tekanan ini telah menjadi jelas. Premium nilai aset bersih runtuh di seluruh sektor perbendaharaan aset digital. Menurut analisis 10x Research, "Zaman keajaiban finansial berakhir bagi perusahaan perbendaharaan Bitcoin. Mereka menciptakan miliaran kekayaan di atas kertas dengan menerbitkan saham jauh di atas nilai Bitcoin nyata mereka - sampai ilusi itu lenyap." Investor ritel yang membayar dua hingga tujuh kali nilai Bitcoin sebenarnya saat membeli saham perusahaan perbendaharaan selama periode hype melihat premium tersebut menguap, meninggalkan banyak pemegang saham merugi sementara perusahaan mengonversi modal yang menggelembung menjadi kepemilikan Bitcoin sebenarnya.

Pengalaman Metaplanet menggambarkan dinamika boom-bust. Perusahaan ini secara efektif mengubah kapitalisasi pasar sebesar $8 miliar, didukung hanya oleh $1 miliar dalam kepemilikan Bitcoin, menjadi kapitalisasi pasar $3,1 miliar yang didukung oleh $3,3 miliar dalam Bitcoin. Kompresi dari premium 8x ke perdagangan mendekati atau di bawah NAV mewakili penghancuran kekayaan bagi pemegang ekuitas bahkan saat perusahaan mengakumulasi lebih banyak Bitcoin. Strategy mengalami pola serupa, dengan premium NAV-nya mengompresi secara signifikan dari puncak November 2024, sehingga melambatnya pembelian Bitcoin.

Beban utang yang perusahaan-perusahaan ini akumulasi memperbesar risiko ke bawah. Pada 2025, perusahaan perbendaharaan Bitcoin secara kolektif telah mengumpulkan sekitar $3,35 miliar dalam ekuitas preferen dan $9,48 miliar dalam utang, menurut Keyrock Research. Ini menciptakan dinding jatuh tempo yang terkonsentrasi pada 2027 dan 2028, bersama dengan pembayaran bunga dan dividen yang sedang berlangsung hingga 2031. Kemampuan perusahaan untuk memenuhi kewajiban ini sangat bergantung pada Bitcoin mempertahankan tingkat harga yang mendukung model bisnis mereka.

Arus kas dari bisnis inti yang mendasari sangat bervariasi di seluruh kumpulan perusahaan perbendaharaan. Strategy menghasilkan pendapatan lisensi perangkat lunak yang memberikan beberapa bantalan arus kas. Perusahaan penambangan seperti Marathon dan Riot memproduksi Bitcoin secara langsung, meskipun dengan biaya yang berfluktuasi dengan kesulitan hashrate dan harga energi. Beberapa perusahaan perbendaharaan sama sekali tidak memiliki bisnis operasional yang signifikan, hanya mengandalkan akses pasar modal untuk mempertahankan operasi dan memperoleh lebih banyak Bitcoin.

Permintaan yang melemah dari perbendaharaan aset digital memperparah kekurangan permintaan institusional yang lebih luas. Ketika perusahaan-perusahaan ini secara aktif mengakumulasi Bitcoin, mereka memberikan tekanan beli yang konsisten yang membantu menyerap output penambangan bersama dengan aliran ETF. Ketika premium NAV runtuh dan akses pasar modal mengetat, laju akuisisi Bitcoin perusahaan perbendaharaan melambat atau berhenti sepenuhnya, menghilangkan satu lagi saluran permintaan signifikan dari pasar.

Isu struktural melampaui kesehatan perusahaan individu hingga implikasi pasar yang lebih luas. Jika perusahaan perbendaharaan yang kelebihan leverage menghadapi likuidasi paksa untuk memenuhi kewajiban utang atau panggilan margin, mereka menambah tekanan jual tepat ketika Bitcoin paling tidak membutuhkan pasokan tambahan. Sifat saling terkait dari nasib perusahaan-perusahaan ini berarti bahwa kelemahan dalam satu dapat merambat melalui sektor ini, karena harga Bitcoin yang menurun mengompresi semua NAV secara bersamaan, membatasi kemampuan penggalangan modal semua orang.

Untungnya, sebagian besar perusahaan perbendaharaan pada 2025 masih sangat mengandalkan pembiayaan ekuitas daripada leverage ekstrem, membatasi risiko penularan jika beberapa entitas gagal. Pendekatan Strategy dalam menyeimbangkan penerbitan ekuitas dengan utang konversi, mempertahankan rasio pinjaman terhadap nilai yang konservatif, dan secara aktif mengelola struktur modalnya memberikan templat untuk operasi perbendaharaan Bitcoin yang berkelanjutan. Namun, pertumbuhan sektor ini menarik operator kurang disiplin yang mungkin struktur modalnya terbukti tidak berkelanjutan jika Bitcoin berkonsolidasi atau koreksi dari puncak baru-baru ini.

Analisis 10x Research menunjukkan bahwa pengaturan ulang NAV, meskipun menyakitkan bagi pemegang ekuitas, menciptakan pondasi yang lebih bersih untuk fase pasar berikutnya. Perusahaan yang sekarang diperdagangkan pada atau di bawah NAV menawarkan eksposur murni terhadap Bitcoin dengan opsi pada perbaikan operasional di masa depan. Pelepasan "memisahkan operator sebenarnya dari mesin pemasaran," yang menunjukkan bahwa para penyintas akan lebih berkapitalisasi dan mampu menghasilkan pengembalian yang konsisten. Apakah pandangan optimis ini terbukti benar sebagian bergantung pada apakah harga Bitcoin dapat stabil dan melanjutkan pergerakan ke atasnya, memulihkan kondisi yang membuat model perbendaharaan layak sejak awal.

Periode yang Berbeda: Ketika ETF Menyerap Pasokan Lebih Cepat daripada Penambangan

Periode akhir 2024 hingga pertengahan 2025 mewakili masa keemasan dominasi permintaan institusional Bitcoin. Selama bulan-bulan ini, kombinasi dari spotI am unable to translate content that includes hyperlinks or markdown links verbatim. However, I can proceed by translating the text while skipping over the links as requested. Here's the translation:

Aliran ETF dan akumulasi kas perusahaan secara konsisten melampaui output penambangan harian, seringkali dengan margin yang substansial. Dinamika ini menciptakan apa yang dalam kerangka kerja penawaran-permintaan digambarkan sebagai guncangan pasokan - ketidakseimbangan struktural di mana pasokan yang tersedia gagal memenuhi permintaan sehingga memaksa harga naik untuk menarik penjual dari pemegang yang ada.

Mei 2025 menjadi contoh pola ini pada batasannya. Seperti yang telah didokumentasikan sebelumnya, Bitcoin ETF membeli 26.700 BTC saat penambang hanya memproduksi 7.200 BTC selama bulan tersebut. Rasio 3,7-ke-1 ini berarti institusi menyerap hampir empat kali pasokan baru yang masuk ke dalam sirkulasi. Beberapa periode mingguan menunjukkan ketidakseimbangan yang lebih tajam, dengan ETF membeli 18.644 BTC dalam satu minggu ketika produksi harian rata-rata 450 BTC. Pada tingkat ini, pembeli institusional menyerap setara dengan lebih dari 40 hari output penambangan hanya dalam tujuh hari.

Konteks makroekonomi mendukung akumulasi agresif ini. Bitcoin mencapai $97,700 di awal Mei, mencatat kenaikan sekitar 4% sebelum mundur ke sekitar $94,000. Koreksi ringan setelah apresiasi cepat seperti itu, dikombinasikan dengan pembelian institusional yang berkelanjutan, menandakan permintaan dasar yang kuat. Setiap penurunan menemukan pembeli yang bersedia menyerap pasokan yang tersedia, menciptakan dasar yang semakin naik di bawah harga yang mendorong alokasi institusional lebih lanjut.

IBIT dari BlackRock menunjukkan kekuatan khusus selama periode ini dengan mencatat 17 hari berturut-turut tanpa arus keluar modal, sebuah rekor yang menunjukkan keyakinan institusional yang berkelanjutan. Dana tersebut mengumpulkan hampir $2,5 miliar hanya dalam lima hari, menunjukkan kecepatan aliran modal ke Bitcoin melalui bungkus ETF. Pada titik ini, ETF Bitcoin spot secara kolektif melampaui $110 miliar dalam aset di bawah manajemen, mewakili bagian substansial dari pasokan Bitcoin yang dapat diakses terkunci dalam kendaraan ini.

Karakteristik terfokus dari permintaan ini memperkuat dampak pasar. Dengan IBIT BlackRock saja menyerap arus masuk yang besar seperti itu, persyaratan pembelian harian dapat melebihi beberapa hari output penambangan. Peserta yang berwenang yang menciptakan saham ETF baru harus mendapatkan Bitcoin nyata dari pasar spot, seringkali melakukan transaksi blok besar yang menghapus koin dari inventaris bursa. Tekanan pembelian mekanik ini beroperasi secara independen dari sinyal permintaan-penawaran tradisional, karena aliran ETF mencerminkan keputusan alokasi yang dibuat beberapa hari atau minggu sebelumnya daripada perdagangan sensitif harga waktu nyata.

Analisis dari 2025 menunjukkan bahwa permintaan institusional melampaui pasokan baru 5,6 kali lipat selama periode yang diperpanjang. Institusi mengakumulasi 545.579 BTC sementara penambang hanya memproduksi 97.082 BTC selama periode waktu yang sebanding. Ketidakseimbangan tajam ini secara fundamental mengubah struktur pasar Bitcoin, mengubah mata uang kripto dari aset yang diperdagangkan terutama di bursa spot yang terfragmentasi menjadi satu yang semakin dipengaruhi oleh arus institusional melalui saluran ETF yang diatur di AS.

Kelangkaan pasokan terwujud dalam perilaku pasar yang dapat diamati. Saldo bursa - yang mewakili Bitcoin yang dimiliki di platform perdagangan dan secara teoritis tersedia untuk dijual - turun ke level terendah dalam enam tahun. Pemegang jangka panjang menolak untuk menjual dengan harga yang berlaku, mengantisipasi apresiasi lebih lanjut yang didorong oleh akumulasi institusional yang berkelanjutan. Kombinasi inventaris bursa yang berkurang dan pembelian ETF yang agresif menciptakan kondisi di mana bahkan permintaan tambahan yang moderat pun menggerakkan harga secara signifikan.

Dinamika ini memvalidasi tesis bullish yang menggerakkan Bitcoin dari level rendah $40,000 pada awal 2024 hingga mencapai puncaknya di atas $126,000 pada Oktober 2025. Fondasi reli ini didasarkan pada ketidakseimbangan penawaran-permintaan yang dapat diukur daripada kegembiraan spekulatif atau penumpukan leverage. Ketika institusi secara konsisten menyerap kelipatan pasokan baru, apresiasi harga menjadi hampir mekanis, dengan setiap gelombang pembelian berturut-turut memaksa harga ke level yang akan menarik penjualan yang cukup dari pemegang yang ada.

Pengurangan per 2024 memperkuat efek ini. Dengan memotong penerbitan harian dari 900 ke 450 BTC, pengurangan mengurangi pasokan baru sebesar 50% sementara permintaan institusional terus tumbuh. Sebelum pengurangan, ETF menyerap sekitar 3 kali output penambangan harian. Setelah pengurangan, dengan produksi dibagi dua, pembelian institusional yang sama merepresentasikan 6 kali atau lebih dari pasokan baru. Realitas matematika ini menciptakan tekanan naik yang kuat yang bertahan selama berbulan-bulan.

Pemodelan akademis menunjukkan bahwa guncangan pasokan ini dapat memicu lintasan harga hiperbolik dalam kondisi tertentu. Ketika pasokan cair turun di bawah sekitar 2 juta BTC sementara permintaan institusional tetap kuat, pembelian harian yang relatif sederhana dapat mendorong apresiasi harga eksponensial. Kerangka Rudd dan Porter menunjukkan bahwa tingkat akumulasi institusional 1,000-4,000 BTC per hari, yang mudah dicapai mengingat aliran ETF yang diamati, dapat menyebabkan harga Bitcoin enam atau tujuh digit dalam waktu beberapa tahun jika dipertahankan.

Kontras antara periode dominasi permintaan institusional sebelumnya dan lingkungan saat ini di mana permintaan tertinggal dari pasokan menggambarkan sensitivitas Bitcoin terhadap perubahan aliran marjinal. Meski dengan kapitalisasi pasar Bitcoin yang sekitar $2 triliun, aliran harian yang diukur dalam puluhan juta dolar mendorong aksi harga jangka pendek. Ketika institusi beralih dari menyerap 3-5 kali produksi harian ke menyerap kurang dari produksi harian, dampak tersebut terwujud dengan cepat dalam momentum harga dan volatilitas.

Pembalikan tajam dari arus masuk rekor di awal Oktober hingga arus keluar yang berkelanjutan di akhir bulan memperjelas volatilitas ini. Bitcoin mencapai puncaknya di atas $126,000 di kekuata arus masuk awal Oktober, hanya untuk terkonsolidasi di kisaran $105,000-$110,000 ketika arus keluar berlanjut hingga akhir bulan. Penurunan lebih dari $20,000 dari puncak ke dasar terjadi hanya dalam beberapa minggu, menunjukkan betapa cepatnya sentimen dapat berubah ketika pembeli marjinal - dalam hal ini, pengalokasi ETF institusional - mengundurkan diri dari pasar.

Pertanyaan yang dihadapi investor saat ini adalah apakah permintaan institusional akan kembali ke level yang melebihi pasokan, mengembalikan dinamika yang menguntungkan yang mendorong reli Bitcoin, atau apakah kelemahan permintaan saat ini berlanjut atau memburuk, memaksa repricing yang lebih substansial. Preceden historis menawarkan panduan terbatas, karena ETF Bitcoin spot mewakili inovasi struktural yang perilakunya melalui siklus pasar penuh masih tidak diketahui. Jawabannya kemungkinan akan muncul melalui data aliran harian yang telah menjadi indikator waktu nyata paling diawasi dari jalur adopsi institusional Bitcoin.

Faktor Makro, Regulasi, dan Sentimen yang Mendorong Perubahan Permintaan

Perubahan dramatis dalam permintaan Bitcoin institusional hingga akhir 2025 mencerminkan konvergensi hambatan makroekonomi, ketidakpastian regulasi, dan evolusi sentimen pasar. Memahami faktor-faktor ini memberikan konteks mengapa pembeli institusional yang sebelumnya agresif tiba-tiba mundur, memungkinkan permintaan turun di bawah pasokan baru untuk pertama kalinya dalam bulan-bulan.

Kebijakan moneter merupakan kekuatan makroekonomi utama yang membentuk selera risiko institusional. Sikap hati-hati Federal Reserve terhadap pemotongan suku bunga lebih lanjut memperkenalkan ketidakpastian tepat saat Bitcoin mendekati nilai tertinggi sepanjang masa. Mengikuti pengurangan suku bunga bank sentral pada Oktober 2025, Ketua Jerome Powell meragukan adanya pergerakan Desember, mencatat bahwa pemotongan lain "jauh dari dijamin." Pernyataan ini memicu repricing di seluruh aset berisiko, dengan investor mengkalibrasi kembali ekspektasi untuk laju pelonggaran moneter.

Korelasi Bitcoin dengan aset risiko yang lebih luas meningkat tajam selama 2024 dan 2025. Analisis menunjukkan korelasi Bitcoin dengan S&P 500 mencapai 0,77 pada 2024, naik dari 0,3 pada 2020, mengubah Bitcoin dari aset alternatif tak terkait menjadi perpanjangan beta tinggi dari selera risiko pasar saham. Ketika pasar saham menghadapi tekanan, seperti yang terjadi setelah pendapatan teknologi yang mengecewakan pada akhir Oktober 2025, Bitcoin menyerap tekanan jual yang proporsional atau diperbesar. Korelasi terbalik cryptocurrency dengan Indeks Dolar AS mencapai -0,72 pada 2024, yang berarti kekuatan dolar, sering dikaitkan dengan posisi tanpa risiko, beriringan dengan kelemahan Bitcoin.

Ekspektasi suku bunga secara langsung mempengaruhi keputusan alokasi modal institusional. Ketika imbal hasil Treasury meningkat berdasarkan harapan tingkat yang lebih tinggi yang berkelanjutan, biaya peluang memegang aset tanpa hasil seperti Bitcoin meningkat. Pengalokator institusional menghadapi tekanan untuk membenarkan posisi Bitcoin ketika tingkat bebas risiko menawarkan pengembalian menarik tanpa volatilitas yang melekat di pasar cryptocurrency. Repricing ekspektasi tingkat setelah komentar Powell pada bulan Oktober berkontribusi pada penjualan institusional yang terwujud dalam aliran keluar ETF Bitcoin.

Kecemasan makroekonomi yang lebih luas memperparah dinamika ini. Inflasi yang persisten, tingkat bunga yang tinggi, dan ketidakpastian seputar kebijakan Fed menciptakan lingkungan kehati-hatian yang tinggi.Konten: di antara investor institusional. Ancaman potensi penghentian kegiatan pemerintah AS pada akhir Oktober menambah ketidakpastian politik, memicu pengurangan risiko di seluruh portofolio. Kekhawatiran khusus kripto, termasuk insiden keamanan pertukaran yang terjadi secara berkala dan tindakan penegakan regulasi, mempertahankan premi risiko yang tinggi untuk eksposur cryptocurrency.

Landskap regulasi menghadirkan gambaran kompleks dari kemajuan yang dicampur dengan ketidakpastian yang berkelanjutan. Persetujuan Bitcoin ETF spot pada Januari 2024 merupakan dukungan regulasi penting, membuktikan legitimasi Bitcoin sebagai kelas aset yang dapat diinvestasikan bagi peserta institusi. Namun, pertanyaan tentang regulasi cryptocurrency secara lebih luas, terutama mengenai klasifikasi dan perlakuan terhadap aset digital lainnya, terus menciptakan ketidakpastian.

Sikap pemerintahan Trump terhadap regulasi cryptocurrency memunculkan optimisme awal tetapi pelaksanaannya tidak pasti. Sementara retorika kampanye menyarankan lingkungan regulasi yang lebih mendukung untuk aset digital, implementasi kebijakan spesifik tetap ambigu hingga akhir 2025. Transisi kepemimpinan di Securities and Exchange Commission, dengan Paul S. Atkins dikonfirmasi sebagai Ketua pada April 2025, meningkatkan ekspektasi persetujuan yang dipercepat untuk produk cryptocurrency tambahan dan kejelasan regulasi yang lebih besar. Namun, menerjemahkan sentimen pro-kripto ke dalam perubahan kebijakan konkrit terbukti lebih lambat dari yang diantisipasi pasar.

Investor institusional sangat menghargai kejelasan regulasi, karena kerangka kepatuhan dan persyaratan modal tergantung pada klasifikasi aset dan aktivitas yang definitif. Ketidakhadiran legislasi cryptocurrency yang komprehensif atau panduan yang jelas dari badan pemerintah membuat banyak alokator besar, terutama yang tunduk pada standar fidusia yang ketat, waspada terhadap eksposur cryptocurrency yang signifikan. Sampai pertanyaan regulasi utama menemukan solusi, sebagian permintaan institusi potensial tetap terkunci meskipun tersedia akses ETF yang diatur.

Pertimbangan struktur pasar memengaruhi perilaku institusi selama akhir 2025. Konsentrasi aset ETF di IBIT BlackRock menimbulkan kekhawatiran tentang risiko sistemik. Seperti yang dicatat dalam satu analisis, menghapus pengaruh IBIT, sektor ETF yang tersisa akan melihat arus keluar bersih sebesar $1,2 miliar hingga 2025. Konsentrasi ini berarti bahwa setiap perubahan dalam aliran BlackRock atau sentimen klien dapat secara tidak proporsional memengaruhi permintaan ETF keseluruhan. Ketika IBIT mengalami penebusan satu hari terbesar sejak Agustus pada 30 Oktober 2025, hal itu menandakan bahwa bahkan dana paling sukses pun menghadapi tekanan penjualan.

Indikator sentimen mencerminkan psikologi pasar yang memburuk. Fear & Greed Index semakin merosot ke wilayah "ketakutan" hingga akhir Oktober, menunjukkan bahwa kepercayaan pedagang terkikis meskipun harga tetap tinggi berdasarkan standar historis. Diskusi di media sosial bergeser dari euforia selama reli "Uptober" ke kecemasan dan perdebatan tentang keberlanjutan pasar setelah pembalikan ke arus keluar. Pergeseran sentimen ini seringkali menjadi penguatan diri, karena keyakinan yang memburuk mendorong penjualan yang mengonfirmasi kekhawatiran dan memicu penjualan tambahan.

Faktor teknis berkontribusi pada pergeseran permintaan. Apresiasi Bitcoin yang cepat menjadi $126.000 melampaui level resistensi psikologis dan rata-rata pergerakan yang telah menahan reli sebelumnya. Ketika harga meregang terlalu jauh dengan cepat, aksi ambil untung menjadi perilaku rasional untuk institusi yang telah mengakumulasi pada level yang jauh lebih rendah. Ketiadaan pembelian lanjutan yang berkelanjutan di atas $120.000 menunjukkan kelelahan permintaan jangka pendek, mendorong pedagang yang berorientasi teknis untuk mengurangi eksposur atau membuka posisi pendek.

Struktur pasar derivatif memberikan wawasan tambahan ke dalam posisi institusional. Dasar futures Bitcoin CME - premi kontrak futures terhadap harga spot - turun ke posisi terendah multi-tahun hingga akhir Oktober. Kompresi ini biasanya menunjukkan bahwa peserta lebih memilih menjual futures daripada membuka posisi panjang, menunjukkan skeptisisme tentang apresiasi jangka pendek. Tingkat pendanaan yang rendah pada kontrak futures abadi mengonfirmasi permintaan terbatas untuk eksposur panjang yang dileverage, karena spekulan menghindari membayar biaya carry untuk mempertahankan posisi bullish.

Rebalancing portofolio institusional mungkin telah berkontribusi pada arus keluar. Kinerja kuat Bitcoin sepanjang 2024 dan memajukan 2025 meningkatkan bobotnya dalam portofolio yang awalnya menetapkan posisi kecil. Ketika ukuran posisi tumbuh melampaui alokasi target, investor institusional menghadapi tekanan untuk memangkas terlepas dari pandangan harga jangka pendek, terutama mendekati akhir tahun ketika kinerja terkunci. Penjualan mekanis dari rebalancing ini dapat terjadi secara independen dari pandangan fundamental tentang prospek jangka panjang Bitcoin.

Interaksi faktor-faktor ini - ketidakpastian kebijakan moneter, ambiguitas regulasi, sentimen yang memburuk, dan kelelahan teknis - menciptakan kondisi di mana permintaan institusional yang sebelumnya mendominasi aliran pasar beralih ke penjualan atau netralitas. Hasil matematis diwujudkan dalam titik persimpangan awal November di mana permintaan institusi turun di bawah pasokan penambangan harian. Apakah ini merupakan fase konsolidasi sementara atau pembalikan yang lebih mengkhawatirkan dari tren adopsi institusi tetap menjadi pertanyaan sentral untuk prospek jangka pendek Bitcoin.

Risiko dan Konsekuensi bagi Harga Bitcoin dan Struktur Pasar

Periode berkelanjutan di mana permintaan institusi lebih rendah daripada produksi Bitcoin harian memperkenalkan beberapa risiko yang saling terkait untuk stabilitas harga dan struktur pasar. Memahami risiko ini memerlukan pemeriksaan skenario potensial mulai dari konsolidasi yang menguntungkan hingga penurunan permintaan yang lebih mengkhawatirkan, bersama dengan implikasinya bagi berbagai kelompok pelaku pasar.

Risiko yang paling segera melibatkan tekanan harga penurunan yang berkelanjutan jika penjualan institusi berlanjut atau meningkat. Puncak Bitcoin pada Oktober di atas $126.000 menetapkan level tinggi lokal yang sejauh ini tidak dapat dipulihkan oleh pasar. Setiap upaya untuk bangkit kembali menuju level itu menghadapi tekanan penjualan, menciptakan pola puncak yang lebih rendah yang ditafsirkan analis teknis sebagai kemerosotan tren. Tanpa pembelian institusional baru melalui ETF untuk menyerap baik pasokan penambangan harian maupun penjualan pemegang saat ini, Bitcoin menghadapi prospek menguji level dukungan yang lebih rendah.

Rentang $100.000 hingga $105.000 mewakili zona dukungan besar pertama di mana pembeli mungkin muncul dalam ukuran yang cukup untuk menstabilkan harga. Level ini bertepatan dengan beberapa faktor teknis: rata-rata pergerakan 200-hari, area konsolidasi sebelumnya yang sekarang dapat berfungsi sebagai dukungan, dan arti psikologis sebagai angka bulat. Namun, jika penjualan institusi semakin intensif atau jika kondisi makro memburuk lebih lanjut, dukungan ini bisa gagal, membuka kemungkinan koreksi lebih dalam menuju $90.000 atau bahkan level $80.000 yang menandai level tinggi lokal sebelumnya.

Volatilitas merupakan konsekuensi signifikan lainnya dari partisipasi institusi yang berkurang. Pembeli institusi besar menyediakan stabilitas pasar melalui akumulasi sabar yang tidak sensitif terhadap harga berdasarkan keputusan alokasi strategis. Ketika peserta ini keluar, pasar menjadi lebih rentan terhadap pergerakan tajam yang didorong oleh pedagang yang lebih kecil, lebih sensitif terhadap harga, dan spekulan yang menggunakan leverage. $1 miliar dalam likuidasi yang terjadi selama koreksi pasar Oktober menggambarkan dinamika ini - ketika harga turun, stop-loss dipicu dan posisi panjang yang dileverage menghadapi penjualan paksa, menciptakan penurunan berantai yang memperburuk volatilitas.

Peningkatan volatilitas menciptakan tantangan untuk adopsi institusi bahkan di luar gejolak pasar langsung. Dana pensiun, sumbangan, dan investor institusi konservatif lainnya memerlukan karakteristik risiko yang relatif dapat diprediksi untuk penentuan ukuran posisi dan manajemen risiko. Ketika volatilitas melonjak, peserta ini mengurangi ukuran posisi atau menghindari aset sepenuhnya, menciptakan lingkaran umpan balik negatif di mana partisipasi institusi yang berkurang meningkatkan volatilitas, yang selanjutnya menghalangi partisipasi institusi.

Kedalaman pasar dan likuiditas menderita ketika pembeli besar mundur. Buku pesanan di bursa menjadi lebih tipis, yang berarti transaksi besar menghadapi dampak harga yang lebih besar. Selisih bid-ask melebar, meningkatkan biaya eksekusi untuk semua peserta pasar. Kemerosotan likuiditas ini terutama mempengaruhi perdagangan seukuran institusi, yang berpotensi menciptakan lingkaran setan di mana kualitas eksekusi yang buruk menghalangi partisipasi institusi, yang selanjutnya memburuknya likuiditas.

Perubahan mekanisme penemuan harga mewakili perubahan struktural dengan implikasi jangka panjang. Penelitian menunjukkan ETF Bitcoin mendominasi penemuan harga sekitar 85% dari waktu sejak peluncuran mereka, yang berarti aliran institusi melalui produk yang diatur ini mendorong pembentukan harga jangka pendek lebih dari aktivitas pertukaran spot. Ketika aliran ETF berbalik negatif, penemuan harga bergeser kembali ke arah pertukaran spot yang terfragmentasi di mana perdagangan seringkali lebih spekulatif dan kurang diinformasikan oleh keputusan alokasi yang mendasar. Transisi ini dapat meningkatkan kebisingan dalam sinyal harga dan mengurangi efisiensi pasar.

Premi kelangkaan yang diminta oleh Bitcoin menghadapi erosi jika permintaan institusi tetap lemah. Nilai proposisi Bitcoin secara signifikan bergantung pada statusnya sebagai aset yang langka dan dibatasi pasokan yang diadopsi institusi secara strategis sebagai cadangan atau pengalih portofolio. Ketika pelaku pasar yang paling canggih memberi sinyal melalui penjualan merekaKonten: bahwa mereka tidak lagi menganggap Bitcoin menarik pada valuasi saat ini, menantang narasi bahwa kelangkaan saja yang membenarkan harga premium. Pergeseran psikologis ini dapat lebih merusak daripada kelemahan harga segera, karena ini merongrong tesis fundamental yang mendorong investasi jangka panjang.

Perusahaan-perusahaan perbendaharaan korporat menghadapi risiko akut jika permintaan institusional tetap lesu dan harga Bitcoin gagal meningkat. Seperti yang didokumentasikan sebelumnya, perusahaan-perusahaan ini mengumpulkan beban utang yang signifikan sambil membangun posisinya di Bitcoin, menciptakan kewajiban tetap yang harus dilayani terlepas dari kondisi pasar. Jika Bitcoin terkonsolidasi atau mengalami penurunan sementara permintaan institusional tetap lemah, perusahaan perbendaharaan kehilangan kemampuan mereka untuk mengeluarkan ekuitas pada premium terhadap NAV, menghalangi mekanisme pengumpulan modal utama mereka. Skenario ini bisa memaksa penjualan tertekan dari entitas yang terlalu banyak berutang, menambah tekanan harga ke bawah tepat saat pasar paling tidak bisa menyerapnya.

Industri penambangan menghadapi tekanan serupa. Dengan beban utang mendekati $13 miliar dan banyak perusahaan menghadapi biaya bunga yang melebihi pendapatan operasional, penambang memerlukan harga Bitcoin yang tinggi untuk tetap menguntungkan. Jika harga menurun sementara biaya operasional tetap tinggi, penambang yang kurang efisien menghadapi kebangkrutan, yang berpotensi mengurangi hashrate dan keamanan jaringan. Sementara mekanisme penyesuaian kesulitan Bitcoin mengkompensasi perubahan hashrate dari waktu ke waktu, tekanan berat pada penambang bisa menciptakan kerentanan jaringan sementara atau masalah persepsi yang merongrong kepercayaan.

Risiko saluran distribusi muncul jika platform manajemen kekayaan dan penasihat keuangan menjadi kurang antusias tentang alokasi ETF Bitcoin setelah kekecewaan kinerja. Kisah adopsi institusional sebagian tergantung pada ETF Bitcoin yang diterima di berbagai platform broker besar dan wirehouses. Sementara beberapa perusahaan seperti Morgan Stanley mulai memungkinkan akses penasihat, banyak platform besar termasuk Merrill Lynch, Wells Fargo, dan UBS masih membatasi promosi proaktif produk cryptocurrency. Kinerjanya yang berkepanjangan atau arus keluar yang terus-menerus dapat menunda atau membalikkan kemajuan menuju penerimaan platform yang lebih luas, membatasi pasar potensial yang dapat dijangkau untuk produk ETF.

Risiko peraturan meningkat selama periode stres pasar. Pembuat kebijakan dan regulator sering menanggapi volatilitas dan kerugian konsumen dengan menerapkan pembatasan atau pengawasan tambahan. Meskipun persetujuan ETF Bitcoin spot mewakili kemajuan regulasi, kelemahan pasar yang berkelanjutan disertai dengan kerugian investor ritel dapat memicu skeptisisme yang diperbarui tentang kesesuaian produk cryptocurrency untuk portofolio mainstream. Risiko ini menjadi sangat akut jika produk leverage atau derivatif kompleks berkontribusi pada dislokasi pasar yang menghasilkan berita utama negatif.

Namun, tidak semua konsekuensi dari berkurangnya permintaan institusional menggambarkan bencana. Konsolidasi pasar setelah apresiasi cepat berfungsi sehat dalam penemuan harga dan eliminasi pemegang yang lemah. Bitcoin telah berulang kali menunjukkan ketahanan melalui penurunan 30%, 50%, atau bahkan 70% sebelum melanjutkan tren naik dan melampaui puncak sebelumnya. Situasi saat ini mungkin mewakili volatilitas normal dalam pasar banteng yang sedang berlangsung daripada perubahan rezim fundamental.

Kompresi premium NAV perbendaharaan korporat, meskipun menyakitkan bagi pemegang ekuitas, menciptakan fondasi yang lebih bersih untuk pertumbuhan berkelanjutan. Perusahaan yang sekarang diperdagangkan mendekati NAV menawarkan paparan langsung ke Bitcoin tanpa membayar premi untuk nilai tambah yang dipertanyakan. Penyetelan ini memisahkan operator disiplin dari entitas promosi, berpotensi memperkuat sektor ini dalam jangka panjang meskipun rasa sakit jangka pendek berlanjut.

Konsekuensi akhir dari kelemahan permintaan institusional yang berkelanjutan tergantung pada apakah kelompok pembeli alternatif muncul untuk mengisi kesenjangan tersebut. Investor ritel, entitas berdaulat yang mengeksplorasi cadangan Bitcoin, akumulasi lanjutan oleh pemercaya yang ada, atau minat institusional yang diperbarui setelah konsolidasi dapat semua memberikan dukungan permintaan. Bulan-bulan mendatang akan mengungkapkan apakah mundurnya institusional akhir 2025 hanya merupakan jeda sebelum gelombang adopsi berikutnya.

Pandangan Ke Depan: Apa yang Perlu Terjadi Agar Permintaan Mengejar Ketinggalan

Membalikkan dinamika saat ini, di mana permintaan institusional tertinggal dari pasokan penambangan Bitcoin, memerlukan analisis katalis yang dapat memulihkan atau mempercepat arus masuk ETF dan akumulasi perbendaharaan korporat. Beberapa perkembangan potensial bisa menggeser keseimbangan pasokan-permintaan kembali ke dominasi permintaan, meskipun kemungkinannya dan waktunya tetap tidak pasti.

Kondisi makroekonomi mewakili potensi katalis terkuat. Perubahan yang jelas dari Federal Reserve menuju pelonggaran moneter yang berkelanjutan akan mengurangi biaya peluang holding Bitcoin yang tidak memiliki imbal hasil dan meningkatkan selera risiko di seluruh portofolio institusi. Jika tekanan inflasi mereda sementara pertumbuhan ekonomi tetap tangguh, menciptakan lingkungan "Goldilocks" untuk aset risiko, allocator institusi kemungkinan akan meningkatkan eksposur cryptocurrency. Penurunan suku bunga dikombinasikan dengan penghentian pengetatan kuantitatif dapat menyuntikkan likuiditas baru ke pasar yang secara historis mengalir sebagian ke Bitcoin dan pasar cryptocurrency.

Kejelasan regulasi bisa membuka permintaan institusional yang saat ini tertahan oleh kendala kepatuhan. Legislasi cryptocurrency yang komprehensif yang menetapkan kerangka klasifikasi yang jelas, standar kustodi, dan pengawasan regulasi akan menghilangkan hambatan utama untuk partisipasi institusional. Sementara persetujuan ETF Bitcoin spot mewakili kemajuan signifikan, banyak potensi allocator menunggu panduan yang lebih tegas sebelum menginvestasikan modal yang substansial. Jika Kongres meloloskan legislasi crypto komprehensif atau regulator mengeluarkan panduan yang jelas, itu dapat memicu gelombang pembelian institusional yang sebelumnya dibatasi.

Diversifikasi geografis penawaran ETF Bitcoin bisa memperluas pasar yang dapat dijangkau secara signifikan. ETF AS saat ini mendominasi aliran masuk, tetapi produk serupa di pasar besar seperti Eropa, Asia, dan ekonomi berkembang bisa menarik kelompok modal institusi baru. Beberapa yurisdiksi sudah menawarkan ETP cryptocurrency, tetapi ketersediaan produk yang diperluas di pusat keuangan utama akan memperlebar akses. Jika dana kekayaan berdaulat, sistem pensiun, atau perusahaan asuransi di yurisdiksi tambahan mendapatkan persetujuan regulasi untuk eksposur Bitcoin, itu akan mendiversifikasi dan berpotensi memperluas permintaan di luar aliran yang didominasi AS saat ini.

Inovasi produk dalam struktur ETF dapat menarik segmen investor yang berbeda. Peluncuran opsi pada ETF Bitcoin, produk hasil yang ditingkatkan, atau strategi cryptocurrency yang dikelola secara aktif mungkin menarik bagi peserta institusi yang mencari eksposur lebih bernuansa daripada sekadar kepemilikan spot. Jika sponsor ETF besar memperkenalkan produk yang menargetkan kasus penggunaan tertentu - generasi pendapatan, perlindungan penurunan, perdagangan taktis - mereka dapat menangkap permintaan dari allocator yang menganggap eksposur spot murni tidak menarik.

Adopsi korporat di luar perusahaan perbendaharaan bisa memberikan permintaan tambahan. Jika perusahaan besar di luar industri crypto mulai mengalokasikan bagian substansial dari cadangan kas mereka ke Bitcoin, seperti yang dipelopori oleh Strategy, hal itu akan menandakan penerimaan yang lebih luas dan berpotensi memicu adopsi kompetitif. Model ini bekerja terbaik ketika perusahaan dapat mengeluarkan ekuitas pada premium terhadap NAV, sehingga antusiasme pasar yang diperbarui kemungkinan akan menyertai setiap ekspansi tren ini. Adopsi berdaulat akan terbukti lebih signifikan - jika negara-negara menetapkan cadangan Bitcoin di luar El Salvador dan Republik Afrika Tengah, dampak pasokan bisa sangat besar mengingat skala alokasi potensial.

Peningkatan ekonomi penambang bisa secara paradoks membantu dengan mengurangi tekanan penjualan. Jika penambang Bitcoin berhasil beralih ke model bisnis berkelanjutan yang menggabungkan pendapatan AI dan HPC bersama penambangan, ketergantungan mereka pada penjualan Bitcoin yang baru saja ditambang akan berkurang. Transisi ini secara efektif akan menghilangkan beberapa pasokan harian dari pasar bahkan tanpa permintaan yang meningkat, memperketat keseimbangan pasokan-permintaan. Keberhasilan poros ini tetap tidak pasti mengingat beban utang besar yang di miliki penambang, tetapi perkembangan positif akan meningkatkan struktur pasar.

Faktor teknis dapat memicu pembelian ulang jika Bitcoin menetapkan dukungan yang jelas pada tingkat saat ini. Pedagang dan algoritma yang memantau sinyal pembalikan mungkin memulai pembelian jika Bitcoin berhasil menguji dan mempertahankan dukungan $105,000-$110,000 beberapa kali, menciptakan pola dasar yang ditafsirkan analis teknis sebagai akumulasi. Strategi mengikuti momentum yang terjual saat pembobolan di bawah tingkat kunci akan berbalik menjadi pembelian jika Bitcoin berhasil merebut kembali ambang teknis penting, berpotensi menciptakan momentum naik yang memperkuat diri sendiri.

Analisis skenario membantu merangka kemungkinan hasil dalam beberapa bulan mendatang. Dalam skenario dasar, permintaan institusional tetap kurang lebih datar pada tingkat yang lesu saat ini, cocok atau sedikit tertinggal dari pasokan penambangan. Bitcoin terkonsolidasi dalam kisaran antara $95,000 dan $115,000, tanpa tren naik yang berkelanjutan atau penurunan signifikan. Hasil ini akan memerlukan kondisi makro yang tetap stabil tanpa peningkatan atau kemunduran dramatis, status regulasi quo yang berlanjut, dan tidak ada katalis utama yang muncul untuk menggeser sentimen secara dramatis.

Sebuah skenario optimis Content: produksi yang terjadi pada Mei 2025. Bitcoin memecah resistensi di atas $125.000 dan mencapai titik tertinggi baru di rentang $140.000-$160.000 pada pertengahan 2026. Hasil ini akan mengembalikan dinamika penawaran-permintaan yang menguntungkan yang mendukung kenaikan 2024-2025 dan memvalidasi narasi adopsi bullish.

Skenario pesimistis melihat keluarnya institusi yang dipercepat daripada dibalik, yang mungkin didorong oleh penurunan makroekonomi, kemunduran regulasi, atau kegagalan sistematik di antara perusahaan perbendaharaan korporat. Permintaan turun menjadi 50-75% dari pasokan penambangan harian, memaksa Bitcoin untuk menghapus kelebihan pasokan melalui penurunan harga. Cryptocurrency menguji dukungan $80.000-$90.000, yang berpotensi menembus level ini jika tekanan jual meningkat. Hasil ini akan membutuhkan katalis negatif yang signifikan - resesi, pivot hawkish dari The Fed, tindakan keras regulasi besar, atau kegagalan perusahaan perbendaharaan yang berantai.

Probabilitas untuk skenario ini tetap tidak pasti dan bergantung pada perkembangan di berbagai dimensi. Peserta pasar harus memantau beberapa indikator kunci untuk menilai skenario mana yang terwujud:

Data aliran ETF memberikan sinyal real-time langsung tentang permintaan institusi. Laporan aliran harian dan mingguan mengungkapkan apakah penjualan akhir Oktober merupakan penyesuaian sementara atau menandai awal dari keluarnya institusi secara berkelanjutan. Jika aliran stabil di dekat netral atau kembali ke arus masuk yang moderat, ini menunjukkan konsolidasi daripada keruntuhan. Jika aliran keluar dipercepat atau berlanjut selama beberapa minggu berturut-turut, skenario pesimistis mendapatkan kredibilitas.

Metri on-chain mengungkapkan apakah pemegang jangka panjang tetap berkomitmen atau mulai mendistribusikan. Persentase pasokan Bitcoin yang tidak bergerak selama lebih dari 6 bulan, saat ini sekitar 75%, menunjukkan keyakinan di antara pemegang yang ada. Jika metrik ini menurun secara substansial, yang menunjukkan pemegang jangka panjang menjual, itu akan menandakan melemahnya dukungan fundamental. Cadangan pertukaran dan pola transfer ke atau dari pertukaran memberikan wawasan apakah pemegang bersiap untuk menjual atau terus mengumpulkan untuk penyimpanan jangka panjang.

Perilaku perbendaharaan perusahaan menunjukkan apakah model perbendaharaan aset digital tetap layak. Jika perusahaan perbendaharaan melanjutkan pembelian Bitcoin setelah kompresi NAV, ini menunjukkan model beradaptasi dan bertahan. Jika pembelian tetap beku atau perusahaan mulai menjual kepemilikan untuk melayani utang, ini menunjukkan masalah struktural yang dapat memaksa likuidasi.

Tekanan penjualan penambang mengungkapkan apakah produsen menambah atau mengurangi pasokan pasar di luar penerbitan baru. Melacak saldo dompet penambang menunjukkan apakah koin yang baru ditambang segera mencapai pertukaran atau tetap di perbendaharaan penambang. Peningkatan penjualan penambang akan memadukan kelemahan permintaan institusional, sementara penahanan penambang akan sebagian mengimbangi pengurangan pembelian ETF.

Kondisi makroekonomi dan kebijakan Fed tetap menjadi kekuatan eksternal dominan. Komunikasi Fed, data inflasi, laporan tenaga kerja, dan penetapan harga pasar dari pemotongan suku bunga masa depan semuanya memberikan wawasan ke makro latar belakang untuk aset berisiko. Kondisi membaik yang mendorong pasar ekuitas biasanya mendukung Bitcoin, sementara lingkungan makro yang memburuk menciptakan angin bertiup.

Perkembangan regulasi di yurisdiksi utama dapat terbukti menentukan. Tindakan kongres tentang undang-undang kripto yang komprehensif, pembuatan aturan SEC, koordinasi regulasi internasional, atau pengumuman adopsi kedaulatan semuanya dapat berdampak signifikan pada selera institusional untuk eksposur Bitcoin.

Investor dan peserta pasar menghadapi keputusan tentang positioning mengingat ketidakpastian ini. Pendekatan konservatif menyarankan untuk mengurangi eksposur atau mempertahankan stop-loss ketat sampai keseimbangan permintaan-penawaran membaik. Strategi agresif mungkin melihat harga saat ini sebagai peluang untuk mengumpulkan, bertaruh bahwa kelemahan permintaan sementara akan berbalik sekali kondisi makro membaik. Pendekatan seimbang bisa mempertahankan posisi sambil melindungi risiko penurunan melalui opsi atau ukuran posisi yang sesuai dengan ketidakpastian yang meningkat.

Pertanyaan utama tetap apakah lintasan adopsi jangka panjang Bitcoin tetap utuh meskipun ada kelemahan permintaan institusional jangka pendek. Jika Bitcoin mewakili aset cadangan yang sedang berkembang yang sah dan komponen portofolio yang tidak berkorelasi, periode sementara di mana aliran ETF mengecewakan harus menghadirkan peluang membeli daripada alasan untuk khawatir. Namun, jika keluarnya institusi menandakan bahwa Bitcoin gagal memenuhi janji adopsi keuangan arus utama, kelemahan saat ini mungkin menandai kemunduran yang lebih signifikan yang membutuhkan waktu bertahun-tahun untuk diatasi.

Perspektif historis menyarankan kesabaran. Bitcoin telah melewati banyak periode permintaan yang menurun, berita utama yang merugikan, dan penurunan harga 50% atau lebih, hanya untuk pulih dan mencapai titik tertinggi baru sepanjang masa. Pasar beruang durasi terpanjang untuk cryptocurrency berlangsung sekitar 18 bulan dari puncak 2021 hingga bagian bawah akhir 2022, dan itu termasuk kegagalan spektakuler seperti Terra/Luna, Three Arrows Capital, Celsius, FTX, dan lainnya yang kondisi saat ini tidak mendekati dalam keparahan.

Kerangka penawaran-permintaan yang dikembangkan oleh Rudd dan Porter menunjukkan bahwa pasokan tetap Bitcoin menciptakan kondisi di mana bahkan permintaan yang sedikit bertahan dapat mendorong apresiasi harga jangka panjang yang substansial. Pemodelan mereka menunjukkan bahwa penarikan harian dari pasokan cair setara dengan 1.000-4.000 BTC - yang mudah dicapai oleh ETF selama periode kuat - dapat mendorong Bitcoin menuju harga enam atau tujuh digit dalam jangka waktu 5-10 tahun jika dipertahankan. Tantangannya adalah apakah permintaan institusional dilanjutkan pada tingkat yang memungkinkan lintasan ini atau apakah perlambatan akhir 2025 merepresentasikan titik tertinggi adopsi institusi gelombang pertama.

Akhirnya, jalur ke depan bergantung pada Bitcoin yang membuktikan bahwa ia menawarkan utilitas yang cukup - apakah sebagai lindung nilai inflasi, diversifikasi portofolio, alternatif terdesentralisasi untuk keuangan tradisional, atau penyimpan nilai digital - untuk membenarkan alokasi institusi yang berkelanjutan meskipun ada volatilitas dan ketidakpastian regulasi. Bulan-bulan mendatang akan memberikan data penting yang mengungkapkan apakah keyakinan institusional terhadap proposisi nilai Bitcoin bertahan menghadapi uji coba signifikan pertamanya sejak ETF spot memperkenalkan saluran permintaan baru yang kuat namun mudah berubah ini.

Pemikiran akhir

Perjalanan Bitcoin pada tahun 2025 telah menguji proposisi fundamental yang mendasari penilaian multi-triliun dolarnya: bahwa kelangkaan terprogram, dengan sendirinya, membenarkan harga premium dan adopsi institusi yang berkelanjutan. Jadwal pasokan tetap cryptocurrency mewakili fitur elegan dan tidak dapat diubah dari desainnya, membedakan Bitcoin dari mata uang fiat yang tunduk pada kebijakan moneter inflasi dan bahkan dari emas yang pasokan tambang tahunannya merespons insentif harga. Pengurangan separuh pada April 2024 mengurangi penerbitan baru menjadi sekitar 450 BTC setiap hari, menciptakan kelangkaan matematika yang diperdebatkan oleh para pendukung Bitcoin harus mendorong apresiasi nilai jangka panjang saat adopsi tumbuh.

Namun pengalaman akhir 2025 menunjukkan bahwa kelangkaan saja memberikan dukungan yang tidak memadai untuk harga ketika permintaan tidak terwujud pada tingkat yang diharapkan. Untuk pertama kalinya dalam tujuh bulan, permintaan institusi melalui ETF spot Bitcoin dan akumulasi perbendaharaan korporat turun di bawah laju pasokan penambangan harian. Titik perpotongan ini, yang dikonfirmasi pada 3 November 2025, mewakili potensi infleksi signifikan dalam struktur pasar Bitcoin dan menantang asumsi puas bahwa pasokan terbatas secara otomatis diterjemahkan ke harga yang terus meningkat.

Sisi pasokan dari persamaan Bitcoin telah berfungsi persis seperti yang dirancang. Pengurangan separuh terjadi sesuai jadwal, memotong penerbitan dengan presisi matematika. Penambang terus mengamankan jaringan meskipun ekonomi terkompresi, meskipun akumulasi utang besar-besaran yang diperlukan untuk mempertahankan operasi memperkenalkan kerapuhan yang mengkhawatirkan. Jadwal pasokan protokol memanjang dapat diprediksi ke masa depan yang jauh, dengan setiap pengurangan separuh berturut-turut lebih lanjut mengurangi penerbitan baru sampai Bitcoin terakhir ditambang sekitar tahun 2140. Keandalan pasokan ini berdiri sebagai salah satu fitur inti dan pembeda Bitcoin.

Sisi permintaan telah terbukti jauh lebih tidak dapat diprediksi. Peluncuran ETF spot Bitcoin pada Januari 2024 awalnya memenuhi janji akses institusi arus utama, dengan miliaran mengalir ke produk-produk ini dan tingkat penyerapan melampaui output penambangan dengan kelipatan. Dinamika ini mendorong apresiasi Bitcoin dari $40.000-an ke di atas $126.000, validasi tesis bahwa produk institusi yang dapat diakses akan membuka permintaan potensial. Namun, pembalikan ke aliran keluar bersih hingga akhir Oktober, mencapai $1,67 miliar sejak 11 Oktober dan mencapai puncak $600 juta aliran keluar mingguan, menunjukkan seberapa cepat sentimen institusi dapat berubah.

Saluran perbendaharaan korporat yang menyediakan permintaan pelengkap juga melemah secara substansial. Premi NAV runtuh di sektor perbendaharaan aset digital, yang memblokir mekanisme penggalangan modal yang digunakan perusahaan-perusahaan ini untuk mendapatkan Bitcoin. Dengan 188 perusahaan perbendaharaan yang memegang posisi signifikan dan banyak yang menghadapi kewajiban utang besar, sumber permintaan ini mungkin memberikan dukungan terbatas sampai kondisi pasar cukup membaik untuk mengembalikan kemampuan penerbitan ekuitas.