Saat berita utama Barat terfokus pada spekulasi cryptocurrency, revolusi mata uang digital yang sangat berbeda sedang terjadi di Selatan Global. Di seluruh Nigeria, Kenya, Venezuela, dan Filipina, 1,4 miliar orang dewasa tanpa akses perbankan menggunakan Bitcoin, Ethereum, dan stablecoin sebagai alat bertahan hidup yang esensial daripada investasi. Mereka mengirimkan remitansi dengan biaya yang jauh lebih rendah dari biaya tradisional, melindungi tabungan dari hiperinflasi, dan mengakses pembayaran lintas batas yang bank tolak untuk disediakan.

Ray Youssef masih ingat panggilan telepon yang datang di tengah malam. Pengguna yang putus asa dari Nigeria, Kenya, Venezuela menghubungi melintasi zona waktu karena pembayaran remitansi belum diselesaikan, karena transaksi bisnis tergantung pada keseimbangan, karena keluarga sedang menunggu uang yang sistem perbankan tradisional bekukan atau tunda selama berhari-hari.

Sebagai pendiri Paxful dan sekarang CEO NoOnes, Youssef menerima panggilan darurat pada pukul tiga pagi dari pengguna yang tidak memiliki akses perbankan dan tidak ada tempat lain untuk beralih.

"Saya ingat menerima panggilan pada pukul tiga pagi dari pengguna yang tidak memiliki akses perbankan yang putus asa untuk memindahkan uang atau melakukan pembayaran," kenang Youssef. "Saat itulah saya menyadari potensi sejati dari kripto."

Sementara media keuangan di New York dan London terobsesi dengan perubahan harga Bitcoin terbaru atau sensasi koin meme terbaru, panggilan tengah malam ini mewakili ekonomi cryptocurrency paralel yang beroperasi jauh dari grafik perdagangan. Bagi miliaran orang di Selatan Global, mata uang digital bukanlah investasi spekulatif atau skema cepat kaya.

Mereka adalah infrastruktur penting untuk bertahan hidup, garis hidup yang menghubungkan orang ke ekonomi global di tempat di mana sistem perbankan tradisional gagal secara sistematis.

Dalam artikel ini kami mengeksplorasi kesenjangan yang semakin besar antara diskusi cryptocurrency Barat yang berpusat pada spekulasi dan adopsi institusional, dan kenyataan di lapangan di pasar yang sedang berkembang di mana mata uang digital berfungsi sebagai alat keuangan penting. Berdasarkan data dari Bank Dunia, Chainalysis, bank sentral, dan wawancara dengan operator seperti Youssef yang bekerja langsung dengan populasi terlayani, kami menjelajahi bagaimana cryptocurrency menangani pengucilan finansial di wilayah yang menjadi rumah bagi 1.4 miliar penduduk dewasa tanpa akses perbankan.

Kisah cryptocurrency di Selatan Global menantang narasi yang ada tentang aset digital. Bukan cerita tentang volatilitas dan spekulasi, melainkan tentang pemilik usaha kecil di Lagos, petani di Ghana, pelajar di Filipina, dan ibu-ibu di Venezuela yang menggunakan mata uang digital untuk memecahkan masalah praktis yang mendesak yang tidak ditangani oleh keuangan tradisional selama beberapa dekade.

Memahami kenyataan ini membutuhkan melihat melampaui berita utama dan memeriksa alasan struktural mengapa, di banyak bagian dunia, cryptocurrency telah menjadi sangat diperlukan.

Kesenjangan Perbankan – Mengapa Keuangan Tradisional Gagal di Pasar Berkembang

Lingkup Pengucilan Keuangan

Angka-angka menceritakan kisah yang mencolok tentang siapa yang mendapatkan akses ke sistem keuangan global dan siapa yang tetap di luar. Menurut Database Global Findex 2025 dari Bank Dunia, sekitar 1,4 miliar orang dewasa di seluruh dunia masih tidak memiliki akses ke akun keuangan di bank atau penyedia uang seluler.

Sementara kepemilikan akun global telah meningkat secara dramatis selama dekade terakhir - dari 51 persen pada tahun 2011 menjadi 79 persen pada 2025 - populasi yang masih tidak memiliki akses menghadapi hambatan besar untuk partisipasi keuangan.

Distribusi geografis dari pengucilan keuangan mengungkapkan kesenjangan yang dalam. Di ekonomi berkembang, kepemilikan akun mencapai 71 persen pada tahun 2021, peningkatan 30 poin persentase sejak 2011. Namun angka agregat ini menyamarkan variasi regional yang substansial. Sub-Sahara Afrika tertinggal secara signifikan, dengan hanya 40 persen orang dewasa di wilayah itu yang memegang akun pada tahun 2021. Di beberapa negara dalam wilayah tersebut, mayoritas orang dewasa tetap sepenuhnya di luar sistem keuangan formal.

Ketidaksetaraan gender memperparah kesenjangan geografis ini. Wanita mencakup 55 persen dari populasi global yang tidak memiliki akses. Bank Dunia memperkirakan bahwa sekitar 742 juta wanita di negara berkembang tidak memiliki akses ke layanan keuangan formal. Di ekonomi berkembang, kesenjangan gender dalam kepemilikan akun telah menyempit dari sembilan poin persentase pada 2017 menjadi enam poin persentase pada tahun 2021, mencerminkan kemajuan namun juga menyoroti sejauh mana sistem keuangan harus bertindak untuk mencapai kesetaraan gender.

Women's World Banking mencatat bahwa wanita tanpa akses lebih 25 persen lebih kecil kemungkinannya dari pria untuk mengatakan bahwa mereka dapat menggunakan akun keuangan secara mandiri, menunjuk ke masalah yang lebih dalam dari sekadar akses akun.

Hambatan untuk akses perbankan tradisional bersifat multifaset dan saling terkait. Jarak ke cabang bank terdekat masih menjadi penghalang yang signifikan, terutama di daerah pedesaan di mana bank melihat insentif keuntungan yang kecil untuk mendirikan infrastruktur fisik.

Persyaratan saldo minimum dan biaya pemeliharaan akun mengeluarkan dengan tepat populasi yang paling membutuhkan tempat aman untuk menyimpan uang. Persyaratan dokumentasi, termasuk identifikasi yang dikeluarkan pemerintah, bukti alamat, dan verifikasi pekerjaan, mengesampingkan mereka yang bekerja di ekonomi informal atau tidak memiliki tempat tinggal yang stabil.

Bagi pengguna Ray Youssef, hambatan ini bukanlah statistik abstrak. Mereka adalah petani di Ghana yang perlu membeli benih tetapi tidak memiliki akun bank untuk menerima pembayaran untuk panennya. Mereka adalah pekerja domestik di Filipina yang mengirim uang ke keluarganya tetapi menghadapi biaya remitansi yang menghabiskan sebagian besar penghasilannya. Mereka adalah pemilik bisnis kecil di Nigeria yang tidak dapat mengakses pemasok internasional karena bank lokal tidak dapat atau tidak ingin memfasilitasi transaksi lintas batas secara efisien.

"Saya tidak bisa membangun solusi untuk petani di Ghana yang perlu membeli benih jika bisnis saya tercekik oleh regulator ribuan mil jauhnya," jelas Youssef, menggambarkan ketegangan antara melayani yang tidak memiliki akses dan menavigasi kerangka regulasi yang dirancang terutama untuk lembaga keuangan tradisional.

Kegagalan Infrastruktur dan Biaya Pergerakan Uang

Masalah dengan perbankan tradisional di pasar yang sedang berkembang melampaui akses akun yang sederhana. Bahkan mereka yang memiliki akun sering menghadapi infrastruktur yang begitu tidak memadai sehingga gagal memenuhi kebutuhan keuangan dasar. Transfer uang lintas batas merupakan contoh kegagalan ini yang paling jelas.

Remitansi mewakili garis hidup yang penting bagi ratusan juta orang secara global. Pada tahun 2024, remitansi ke negara-negara berpenghasilan rendah dan menengah diperkirakan mencapai $905 miliar, menurut data Bank Dunia.

Aliran ini telah tumbuh melampaui baik Investasi Langsung Asing maupun Bantuan Pembangunan Resmi ke wilayah-wilayah ini. Bagi banyak keluarga, remitansi dari kerabat yang bekerja di luar negeri menyediakan pendapatan penting untuk makanan, pendidikan, perawatan kesehatan, dan perumahan.

Namun biaya untuk mengirim remitansi ini tetap keras kepala tinggi. Database Harga Remitansi Bank Dunia, yang melacak biaya di seluruh 367 koridor negara, menunjukkan bahwa biaya rata-rata global untuk mengirim remitansi $200 berada pada 6,49 persen pada kuartal pertama 2025. Angka ini lebih dari dua kali lipat target Tujuan Pembangunan Berkelanjutan Perserikatan Bangsa-Bangsa sebesar tiga persen, yang ditetapkan di bawah indikator 10.c.

Disparitas regional membuat rata-rata ini lebih mengkhawatirkan. Sub-Sahara Afrika, wilayah dengan proporsi tertinggi dari orang dewasa yang tidak memiliki akses perbankan, juga menghadapi biaya remitansi tertinggi. Pada kuartal kedua 2024, biaya mengirim remitansi $200 ke Sub-Sahara Afrika rata-rata 8,37 persen. Beberapa koridor melihat biaya melebihi 10 persen, yang berarti bahwa seseorang yang mengirim uang harus kehilangan lebih dari $20 untuk setiap $200 yang dikirim.

Pilihan penyedia layanan sangat mempengaruhi biaya ini. Bank tetap menjadi saluran paling mahal untuk remitansi, mengenakan biaya rata-rata 13,40 persen pada kuartal kedua 2024.

Operator transfer uang tradisional seperti Western Union dan MoneyGram mengenakan biaya lebih rendah tetapi masih rata-rata 6,56 persen selama periode yang sama. Layanan transfer uang berbasis digital menawarkan tarif yang sedikit lebih baik pada 4,24 persen, tetapi akses ke layanan ini membutuhkan konektivitas internet, akses smartphone, dan sering kali akun bank di negara pengirim dan penerima.

Biaya persentase ini diterjemahkan menjadi miliaran dolar yang diekstraksi setiap tahun dari populasi termiskin di dunia. Jika biaya remitansi global dikurangi menjadi target tiga persen, keluarga yang bergantung pada remitansi akan menghemat tambahan $20 miliar per tahun, menurut perkiraan Perserikatan Bangsa-Bangsa. Itu adalah $20 miliar yang dapat digunakan untuk makanan, pendidikan, perawatan kesehatan, dan investasi usaha kecil.

Di luar biaya, kecepatan menjadi tantangan lain. Transfer remitansi tradisional dapat memakan waktu dari beberapa jam hingga beberapa hari untuk selesai, tergantung pada koridor dan penyedia layanan. Selama waktu ini, keluarga dapat menunggu dengan cemas uang yang diperlukan untuk biaya mendesak.

Bank sering menahan dana untuk tinjauan kepatuhan, dan hubungan perbankan koresponden - di mana bank-bank memelihara accounts satu sama lain untuk memfasilitasi transfer internasional - telah menurun, terutama untuk bank yang lebih kecil dan pasar yang dianggap berisiko lebih tinggi.

Youssef mengamati kegagalan ini secara langsung melalui operasi Paxful. "Keluarga sedang mengirim uang melintasi batas di mana bank-bank enggan bekerja sama. Perempuan tidak lagi berdiri mengantre berjam-jam di kantor pengiriman uang yang mengenakan biaya sangat tinggi," catatnya, menggambarkan bagaimana pengguna beralih ke cryptocurrency untuk menyelesaikan masalah yang tidak ditangani oleh keuangan tradisional meskipun puluhan tahun upaya yang diduga menuju inklusi finansial.

Ketidakstabilan Mata Uang dan Kontrol Modal

Di banyak pasar yang sedang berkembang, masalah dengan keuangan tradisional melampaui ketidakmemadaian infrastruktur menuju ketidakstabilan mendasar dalam mata uang itu sendiri. Inflasi, depresiasi mata uang, dan kontrol modal menciptakan lingkungan di mana memegang mata uang lokal menjadi tindakan sabotase finansial bagi diri sendiri.

Nigeria menawarkan studi kasus yang jelas. Naira telah mengalami depresiasi dramatis dalam beberapa tahun terakhir, jatuh ke titik terendah sepanjang masa pada Februari 2024. Tingkat inflasi yang tinggi - melebihi 20 persen pada awal 2023 dan mencapai tingkat yang lebih tinggi setelahnya - mengikis daya beli tabungan.

Keputusan pemerintah pada 2022 untuk mendesain ulang naira dan memperkenalkan uang kertas baru, yang seharusnya untuk memerangi inflasi dan pemalsuan, malah memicu kekurangan uang tunai yang menempatkan tekanan besar pada populasi yang tidak memiliki akses bank.

Venezuela memperlihatkan contoh yang lebih ekstrem. Hiperinflasi menjadikan bolivar pada dasarnya tidak berharga, dengan tingkat inflasi mencapai tingkat yang tak dapat dipahami. Warga negara melihat tabungan hidup mereka lenyap dan berjuang untuk membeli kebutuhan dasar karena harga berubah setiap hari atau bahkan setiap jam. Akses ke dolar AS melalui saluran resmi tetap sangat terbatas, memaksa orang memasuki pasar gelap dengan nilai tukar yang lebih buruk dan risiko hukum.

Argentina, Turki, Ghana, dan Zimbabwe semuanya telah mengalami versi krisis mata uang mereka sendiri dalam beberapa tahun terakhir. Di Ghana, inflasi mencapai 29,8 persen pada Juni 2022 setelah 13 bulan berturut-turut mengalami kenaikan, menandai tingkat tertingginya dalam dua dekade. Masing-masing krisis mengikuti pola serupa: salah urus fiskal pemerintah, penurunan cadangan devisa, pembatasan akses ke mata uang asing yang stabil, dan populasi yang berjuang untuk mempertahankan sedikit kekayaan yang mereka miliki.

Kontrol modal memperburuk masalah ini. Banyak pemerintah, yang putus asa untuk mencegah pelarian modal dan menstabilkan mata uang lokal, memberlakukan pembatasan berapa banyak mata uang asing yang dapat dibeli atau dipegang oleh warga negara.

Kontrol ini sering gagal mencapai tujuan yang dinyatakan sementara secara efektif menjebak warga negara biasa dalam mata uang lokal yang terdepresiasi. Kaum kaya dan terhubung secara politik biasanya menemukan cara untuk menghindari pembatasan semacam itu, meninggalkan kelas menengah dan orang miskin untuk menanggung beban salah urus ekonomi.

Bank tradisional di lingkungan ini bukan menjadi tempat penampungan yang aman untuk tabungan tetapi lebih sebagai kustodian aset yang terus menurun nilainya. Bahkan ketika bank menawarkan bunga atas deposito, tingkatnya jarang mengimbangi inflasi. Daya beli uang yang disimpan di akun bank perlahan berkurang, menghukum perilaku bertanggung jawab menabung daripada segera membelanjakan.

Defisit Kepercayaan

Di balik semua masalah struktural ini terdapat krisis kepercayaan mendasar. Kegagalan perbankan, penyitaan aset oleh pemerintah, korupsi, dan ketidakandalan institusi umum telah mengajari populasi di banyak pasar yang sedang berkembang bahwa menaruh kepercayaan pada sistem keuangan resmi adalah resep untuk kekecewaan atau bencana.

Krisis perbankan historis menghiasi lanskap banyak negara berkembang. Pelarian bank, kebangkrutan, dan kegagalan untuk menghormati skema asuransi deposito telah menghapuskan tabungan dan meninggalkan populasi enggan mempercayakan uang ke lembaga keuangan. Dalam beberapa kasus, pemerintah menyita rekening bank pribadi untuk mengatasi keadaan darurat fiskal. Dalam kasus lain, redenominasi mata uang secara efektif mengkonfiskasi kekayaan.

Korupsi dalam sistem perbankan lebih jauh meruntuhkan kepercayaan. Karyawan meminta suap untuk memproses transaksi atau membuka akun. Individu yang terhubung dengan baik menerima perlakuan istimewa sementara warga negara biasa menghadapi hambatan birokrasi.

Keputusan pinjaman lebih bergantung pada hubungan pribadi daripada kelayakan kredit. Ketika sistem beroperasi dengan dasar patronase alih-alih aturan, mereka yang tidak memiliki koneksi menemukan diri mereka terus-menerus dirugikan.

Defisit kepercayaan ini menciptakan lingkaran setan. Karena kurangnya kepercayaan pada bank, orang-orang menyimpan tabungan mereka dalam bentuk tunai atau aset fisik seperti emas, membuat mereka rentan terhadap pencurian, kehilangan, dan inflasi. Tanpa catatan keuangan formal, mereka berjuang untuk membangun riwayat kredit atau mengakses pinjaman. Tidak dapat berpartisipasi sepenuhnya dalam ekonomi formal, mereka tetap terjebak dalam sistem informal dengan biaya lebih tinggi dan perlindungan lebih sedikit.

Youssef mengidentifikasi defisit kepercayaan ini sebagai pusat dari daya tarik cryptocurrency di pasar berkembang. "Kontrak pintar Ethereum memungkinkan kepercayaan di lingkungan di mana institusi telah gagal secara terkenal," jelasnya.

Ketika institusi tradisional terbukti tidak dapat dipercaya, sifat transparan dan berbasis aturan dari teknologi blockchain menawarkan alternatif. Kontrak pintar dieksekusi secara otomatis sesuai dengan kode mereka, tanpa memerlukan kepercayaan pada perantara yang mungkin korup, tidak kompeten, atau sekadar tidak ada.

Kesenjangan Regulasi – Ketika Kepatuhan Berkonflik dengan Akses

Kerangka Regulasi AS dan Operasi Chokepoint 2.0

Memahami peran cryptocurrency di pasar yang sedang berkembang membutuhkan pemeriksaan mengapa melayani populasi ini dari pusat keuangan tradisional seperti Amerika Serikat menjadi hampir mustahil. Perjalanan Ray Youssef dari membangun Paxful di AS hingga memindahkan operasinya untuk NoOnes menggambarkan tekanan regulasi yang dapat menjadikan inklusi finansial sebagai korban dari rezim kepatuhan.

"Lingkungan regulasi AS membuatnya hampir mustahil untuk melayani orang-orang yang paling membutuhkan kripto, terutama di Selatan Global," ujar Youssef dengan suara tegas. "Akun dibekukan, transaksi dibenderai, dan utilitas dasar dihapus."

Evolusi regulasi cryptocurrency di Amerika Serikat ditandai dengan peningkatan pengawasan dan apa yang digambarkan banyak orang di industri sebagai permusuhan regulasi. Setelah ledakan awal adopsi cryptocurrency dan gelembung tahun 2017, regulator mulai menerapkan regulasi keuangan yang ada lebih ketat pada bisnis aset digital.

Ketentuan anti-pencucian uang dari Undang-Undang Kerahasiaan Bank, persyaratan kenali pelanggan Anda, dan kewajiban pelaporan aktivitas mencurigakan diperluas ke bursa dan penyedia layanan cryptocurrency.

Persyaratan kepatuhan ini tidak bermasalah secara inheren. Mencegah pencucian uang, pendanaan teroris, dan kegiatan ilegal lainnya adalah tujuan regulasi yang sah. Namun, cara regulasi ini diterapkan pada bisnis cryptocurrency, terutama yang melayani populasi global, telah menciptakan apa yang digambarkan oleh peserta industri sebagai upaya terkoordinasi untuk memutuskan perusahaan crypto dari layanan perbankan tradisional.

Kampanye yang diduga ini, disebut sebagai "Operasi Chokepoint 2.0" mengacu pada program era Obama sebelumnya yang menargetkan industri lain yang tidak disukai, menjadi sorotan tajam pada awal 2023. Pada Januari tahun tersebut, regulator perbankan federal - Federal Reserve, Federal Deposit Insurance Corporation, dan Office of the Comptroller of the Currency - mengeluarkan pernyataan bersama yang memperingatkan bank tentang "Risiko Aset Kripto terhadap Organisasi Perbankan."

Pernyataan tersebut menguraikan berbagai risiko termasuk ketidakpastian hukum, kekhawatiran keamanan dan ketahanan, penipuan, penularan, dan risiko lari stablecoin.

Tak lama setelah itu, tiga bank yang mendukung crypto runtuh secara cepat. Silvergate Bank memilih likuidasi sukarela pada Maret 2023. Silicon Valley Bank gagal dan diambil alih oleh regulator. Signature Bank ditutup oleh regulator New York.

Meskipun masing-masing bank memiliki masalah spesifik yang berkontribusi pada kehancurannya, waktu dan tindakan pemerintah berikutnya membuat banyak orang mencurigai upaya terkoordinasi untuk menggusur bisnis cryptocurrency dari sistem perbankan AS.

Komunikasi internal FDIC yang diperoleh melalui permintaan Freedom of Information Act oleh Coinbase tampaknya mengonfirmasi kecurigaan ini. Dokumen yang sangat disamarkan mengungkapkan "surat jeda" yang dikirim oleh FDIC kepada bank di bawah pengawasan mereka, aktif mencegah mereka untuk melayani perusahaan cryptocurrency.

Setidaknya 25 surat semacam itu dikirim ke bank antara 2022 dan 2023. Surat-surat tersebut dilaporkan menuntut informasi kepatuhan yang memberatkan sementara tidak jelas tentang apa yang sebenarnya diperlukan sebelum lembaga akan menyetujui penyediaan layanan keuangan kepada bisnis kripto.

Lebih dari 30 pendiri teknologi dan cryptocurrency melaporkan "debanked" - melihat akun bank mereka ditutup tanpa penjelasan yang jelas atau jalan penyelesaian. Venture capitalist Marc Andreessen membawa perhatian nasional pada masalah ini selama penampilan pada podcast Joe Rogan pada November 2024, menggambarkan bagaimana perusahaannya melihat para pendiri secara sistematis dipisahkan dari layanan perbankan. CEO Coinbase Brian Armstrong menyebut upaya debanking ini "tidak etis dan tidak Amerika."

Dampak pada bisnis cryptocurrency yang melayani populasi global sangat parah. Perusahaan menghadapi pilihan: membatasi layanan mereka, terutama ke yurisdiksi berisiko lebih tinggi di mana layanan mereka paling dibutuhkan, atau kehilangan akses ke perbankan AS sepenuhnya. Banyak yang memilih pilihan pertama. Beberapa, seperti Youssef, memilih untuk memindahkan operasi di luar Amerika Serikat.

"Itu adalah titik balik bagi saya," jelas Youssef. "Saya tidak bisa membangun solusi untuk petani di Ghana yang perlu membeli benih jika bisnis saya dicekik oleh regulator yang berada ribuan mil jauhnya."

Ketegangan mendasar ini mengungkapkan konflik mendasar antara inklusi keuangan dan kerangka kepatuhan berbasis risiko. Melayani populasi yang tidak memiliki akses bank di Selatan Global berarti menerima pelanggan tanpa dokumentasi tradisional, beroperasi di yurisdiksi dengan kontrol anti pencucian uang yang lebih lemah, dan memproses transaksi yang algoritme pencocokan pola benderai sebagai potensi mencurigakan.

Dari perspektif risiko regulator, faktor-faktor ini membuat pelanggan dan bisnis semacam itu tidak diinginkan. Dari perspektif inklusi keuangan, mereka mewakili tepat populasi yang paling membutuhkan layanan.### South Regulatory Approaches

Sementara Amerika Serikat dan ekonomi maju lainnya bergerak menuju pendekatan yang semakin ketat terhadap mata uang kripto, beberapa pasar berkembang telah bereksperimen dengan kerangka regulasi yang lebih inovatif. Pemerintah mereka, yang menghadapi tantangan berbeda dan mengenali potensi mata uang kripto untuk mengatasi kesenjangan inklusi keuangan, terkadang terbukti lebih bersedia menerima mata uang digital.

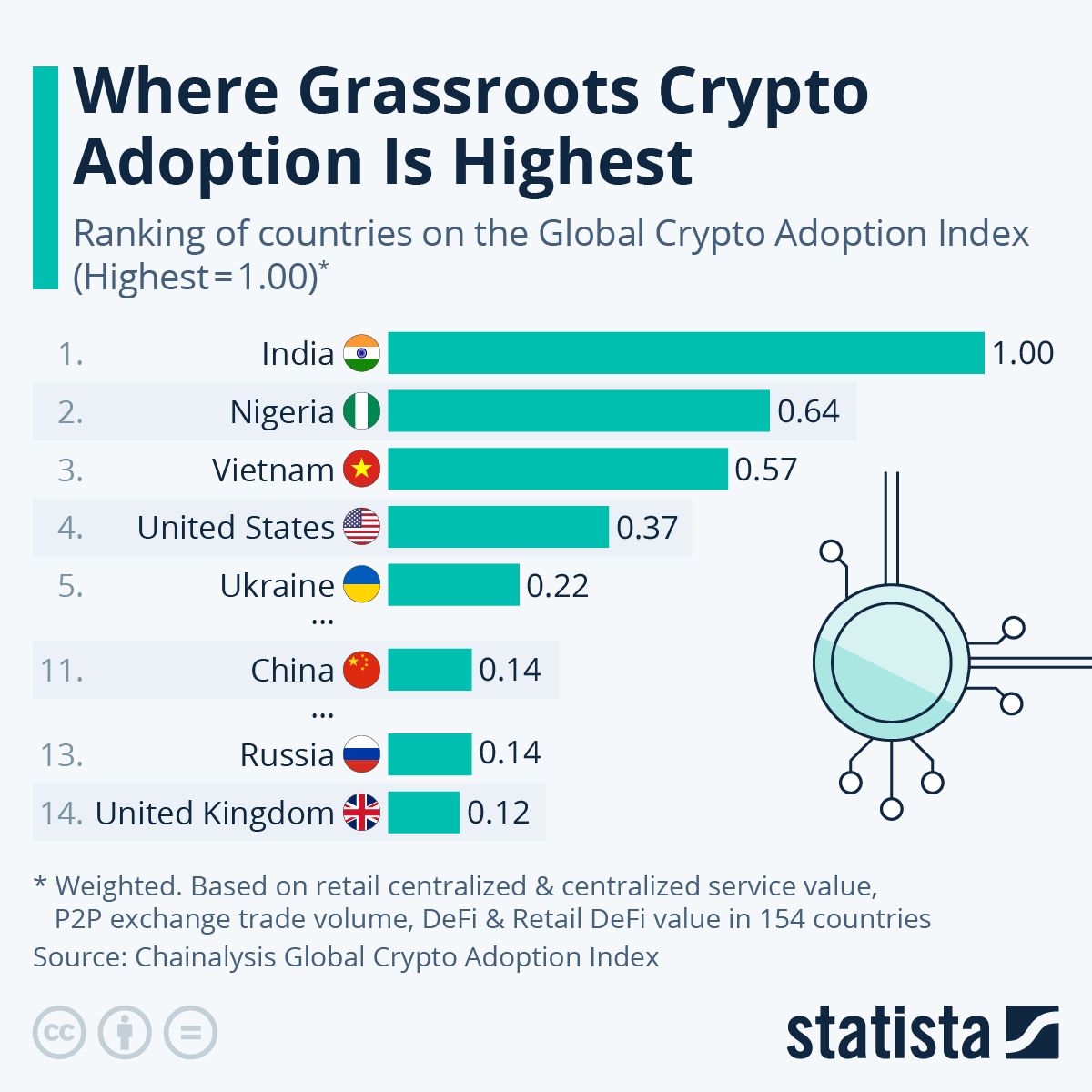

Nigeria menghadirkan gambaran regulasi yang kompleks dan terus berkembang. Meskipun menempati peringkat kedua secara global dalam Indeks Adopsi Kripto Global Chainalysis tahun 2024 dan 2025, pemerintah Nigeria memiliki hubungan yang ambivalen dengan mata uang kripto.

Pada tahun 2021, Bank Sentral Nigeria mengarahkan bank dan lembaga keuangan untuk menutup rekening orang atau entitas yang bertransaksi atau mengoperasikan bursa mata uang kripto. Arahan tersebut secara efektif mendorong perdagangan mata uang kripto ke platform peer-to-peer yang beroperasi di luar saluran perbankan tradisional.

Secara bersamaan, pemerintah Nigeria meluncurkan eNaira, mata uang digital bank sentral yang bertujuan untuk mempromosikan inklusi keuangan dan mengurangi biaya transaksi. Namun, adopsi eNaira minim. Data Dana Moneter Internasional menunjukkan bahwa 98 persen dompet eNaira tidak aktif pada tahun 2023. Orang Nigeria jelas lebih memilih stablecoin yang didukung dolar seperti USDT dan USDC daripada mata uang digital pemerintah, yang menunjukkan bahwa kontrol pemerintah yang terpusat bukanlah fitur digital yang mereka cari.

Baru-baru ini, Nigeria beralih ke model kotak pasir regulasi. Komisi Sekuritas dan Bursa mulai memproses aplikasi untuk lisensi bursa dan kustodian mata uang kripto, meskipun bursa besar seperti Binance terus menghadapi tantangan regulasi.

Pada tahun 2024, komisi mendirikan kotak pasir regulasi selama delapan bulan untuk berbagai penyedia layanan mata uang kripto dan mengisyaratkan dukungannya terhadap upaya tokenisasi aset nyata. Lingkungan peraturan tetap cair, beroperasi di apa yang digambarkan oleh pengamat sebagai zona abu-abu di mana kripto tidak secara eksplisit dilarang tetapi juga tidak memiliki dukungan hukum yang jelas.

Terlepas dari — atau mungkin karena — ketidakpastian regulasi tersebut, adopsi mata uang kripto di Nigeria telah berkembang pesat. Negara ini menerima sekitar $92,1 miliar dalam nilai mata uang kripto antara Juli 2024 dan Juni 2025, hampir tiga kali lipat dari negara Afrika berikutnya, Afrika Selatan.

Sekitar 85 persen transfer memiliki nilai di bawah $1 juta, yang menunjukkan transaksi dengan ukuran ritel dan profesional utama daripada aktivitas institusional. Pembatasan regulasi gagal membatasi adopsi dan justru mendorong pengguna menuju solusi yang lebih terdesentralisasi di luar kendali pemerintah.

Kenya menawarkan model yang berbeda. Sebagai perintis uang seluler, Kenya membangun pendekatannya terhadap keuangan digital berdasarkan keberhasilan M-Pesa, platform uang seluler berbasis SMS yang diluncurkan oleh Safaricom. Pada tahun 2021, 79 persen orang dewasa Kenya memiliki semacam akun keuangan, sebagian besar karena adopsi uang seluler. Infrastruktur keuangan digital yang ada ini menciptakan landasan bagi integrasi mata uang kripto.

Regulator Kenya mengambil pendekatan yang lebih terukur terhadap mata uang kripto, tidak melarangnya secara langsung ataupun memberikan kejelasan regulasi yang komprehensif. Otoritas Pasar Modal telah memperingatkan tentang risiko sambil juga mengakui potensi mata uang kripto. Bank tetap berhati-hati dalam langsung melayani bursa mata uang kripto, tetapi perdagangan peer-to-peer berkembang. Pemerintah telah mulai mengeksplorasi bagaimana mata uang kripto dapat melengkapi daripada mengancam keberhasilan uang selulernya.

Eksperimen Bitcoin di El Salvador menunjukkan pendekatan paling radikal oleh pemerintah mana pun. Pada bulan September 2021, El Salvador menjadi negara pertama yang mengadopsi Bitcoin sebagai alat pembayaran yang sah bersama dolar AS. Pemerintah mengembangkan dompet Chivo, memberikan warga Bitcoin senilai $30 untuk mendorong adopsi, dan memasang ATM Bitcoin di seluruh negeri.

Sementara inisiatif ini menghasilkan perhatian internasional yang signifikan dan kontroversi, adopsi nyata oleh orang Salvador untuk transaksi sehari-hari bercampur. Banyak yang terus menggunakan dolar AS untuk sebagian besar pembelian, meskipun aliran remitansi melalui jalur Bitcoin menunjukkan beberapa keberhasilan.

Afrika Selatan muncul sebagai pemimpin regulasi di Sub-Sahara Afrika. Negara ini menetapkan persyaratan perizinan komprehensif untuk penyedia layanan aset virtual, menciptakan kepastian regulasi yang menarik lebih banyak partisipasi institusional.

Dengan ratusan bisnis mata uang kripto terdaftar yang sudah berlisensi, Afrika Selatan menunjukkan bagaimana kerangka regulasi yang jelas dapat mendorong inovasi dan perlindungan konsumen. Hasilnya terlihat dalam data: Afrika Selatan menunjukkan aktivitas institusional yang jauh lebih tinggi daripada sebagian besar pasar Afrika lainnya, dengan volume tiket besar didorong oleh strategi perdagangan canggih.

Paradoks Kepatuhan-Akses

Pendekatan regulasi yang bervariasi ini menyoroti ketegangan fundamental dalam regulasi keuangan: semakin ketat regulator menerapkan persyaratan kenali-pelanggan-Anda dan anti-pencucian uang, semakin mereka mengecualikan tepatnya populasi yang paling membutuhkan layanan keuangan.

Persyaratan KYC tradisional menuntut identifikasi yang diterbitkan pemerintah, bukti alamat, dan verifikasi pekerjaan atau penghasilan. Persyaratan ini masuk akal bagi populasi dengan alamat tetap, pekerjaan formal, dan dokumentasi pemerintah. Tapi, ini menjadi hambatan yang tidak dapat diatasi bagi miliaran orang yang bekerja di ekonomi informal, tinggal di perumahan sementara, atau tinggal di daerah di mana layanan pemerintah nyaris tidak berfungsi.

Persyaratan bukti alamat menggambarkan masalah ini. Di banyak bagian Selatan Global, alamat tidak mengikuti format yang standar. Daerah pedesaan mungkin tidak memiliki nama jalan atau nomor rumah. Tagihan utilitas - bentuk umum verifikasi alamat - mungkin menggunakan nama orang lain atau sama sekali tidak ada dalam rumah tangga tanpa koneksi utilitas formal. Menyuruh seseorang dalam keadaan tersebut bahwa mereka membutuhkan bukti alamat untuk mengakses layanan keuangan secara efektif mengatakan bahwa mereka tidak dapat mengakses layanan tersebut.

Verifikasi pekerjaan menghadirkan tantangan serupa. Organisasi Perburuhan Internasional memperkirakan bahwa sekitar 61 persen dari populasi pekerja global bekerja di ekonomi informal.

Para pekerja ini - pedagang kaki lima, pekerja rumah tangga, buruh tani, pedagang skala kecil - memperoleh pendapatan dan membutuhkan layanan keuangan tetapi tidak dapat menyediakan surat verifikasi majikan atau slip gaji.

Pendekatan berbasis risiko yang disukai regulator memperparah masalah ini. Di bawah kerangka berbasis risiko, lembaga keuangan harus menilai risiko pencucian uang dan pendanaan teroris dari calon pelanggan dan menerapkan uji tuntas yang ditingkatkan kepada kategori yang lebih berisiko.

Pelanggan dari negara dengan regulasi keuangan yang lebih lemah, mereka yang bekerja di bisnis yang memerlukan banyak uang tunai, dan mereka yang tidak dapat memberikan dokumen standar secara otomatis jatuh ke kategori berisiko tinggi. Uji tuntas yang ditingkatkan kemudian menuntut langkah-langkah verifikasi tambahan yang seringkali tidak dapat dipenuhi oleh pelanggan ini.

Hasilnya adalah kerangka kepatuhan yang secara sistematis mengecualikan orang miskin, pekerja informal, dan mereka di wilayah dengan pemerintahan lemah - tepatnya populasi yang menghadapi eksklusi keuangan terbesar. Bank dan lembaga keuangan, yang menghadapi penalti regulasi karena kegagalan kepatuhan, secara rasional memilih untuk hanya melayani pelanggan yang sesuai dengan matriks risiko mereka. Yang tidak memiliki akses bank tetap tidak memiliki akses bank.

Youssef menggambarkan kenyataan regulasi ini sebagai pusat dari keputusannya untuk merelokasi operasi. "It was always the mission for NoOnes in the Global South, with boots on the ground. Being close to the people I serve allows me to create financial products tailored to their needs, without the barriers that plagued us in the US."

Operating from jurisdictions with different regulatory priorities allows companies like NoOnes to maintain focus on financial inclusion rather than merely compliance theater. Alternative identity verification methods, such as social verification, reputation systems, and graduated access based on transaction history, become possible.

The emphasis shifts from preventing all possible risk to enabling financial access while managing risk appropriately.

"My vision hasn't changed from day one," Youssef emphasizes. "It's just evolved to be more grounded, more focused on accessibility and fairness. Utility means nothing if people can't actually use it."

Use Cases on the Ground – Bagaimana Fungsi Kripto dalam Kehidupan Sehari-hari

Diskusi abstrak tentang inklusi keuangan dan kerangka regulasi menemukan ekspresi konkret dalam bagaimana jutaan orang sebenarnya menggunakan mata uang kripto sehari-hari. Memeriksa kasus penggunaan dunia nyata ini mengungkapkan bahwa bagi populasi di Selatan Global, mata uang digital menyelesaikan masalah praktis yang mendesak daripada bertindak sebagai investasi spekulatif.

Pengiriman Uang: Mengirim Uang ke Rumah

Pengiriman uang mewakili mungkin kasus penggunaan paling jelas di mana mata uang kripto menawarkan keuntungan yang dapat diukur atas sistem tradisional. Angka-angka berbicara untuk diri mereka sendiri. Saluran remitansi tradisional mengenakan biaya rata-rata 6,49 persen secara global, dengan biaya mencapai 8,37 persen untuk transfer ke Sub-Sahara Afrika dan 13,40 persen bila dikirim melalui bank.

Seorang pekerja rumah tangga di Dubai yang mengirim $200 ke rumah keluarganya di Filipina melalui saluran tradisional mungkin membayar antara $13 dan $27 dalam bentuk biaya, uang yang seharusnya bisa digunakan untuk membeli beberapa hari makanan.

Cryptocurrency offers an alternative. Stablecoins like USDT and USDC enable transfers at a fraction of traditional costs. Even accounting for the fees to convert fiat currency to cryptocurrency on one end and back to fiat on the other end, total costs frequently run below three percent and sometimes below one percent. The speed advantage is equally significant. Cryptocurrency transfers settle in minutes to hours rather than the days required.Konten: untuk transfer bank tradisional.

Filipina mencontohkan bagaimana remitansi mata uang kripto telah mengakar. Negara ini secara konsisten menduduki peringkat di antara penerima remitansi terbesar di dunia, dengan jutaan pekerja Filipina di luar negeri mengirimkan uang ke rumah. Pada tahun 2023, Filipina menerima aliran masuk mata uang kripto yang substansial, dengan negara ini menduduki peringkat kedelapan dalam Indeks Adopsi Kripto Global Chainalysis.

Bursa mata uang kripto lokal dan platform peer-to-peer telah berkembang pesat, memudahkan penerima untuk mengonversi mata uang digital menjadi peso Filipina atau bahkan langsung menggunakan mata uang kripto tertentu.

Nigeria, sebagai penerima remitansi terbesar di Afrika dengan pendapatan sebesar $19,5 miliar pada tahun 2023, telah mengalami adopsi mata uang kripto yang lebih dramatis untuk transfer lintas batas. Stablecoin menyumbang kira-kira 40 hingga 43 persen dari transaksi mata uang kripto Nigeria pada tahun 2024, didorong terutama oleh remitansi dan tabungan. Ketidakstabilan naira dan kontrol modal yang membatasi akses ke dolar AS membuat stablecoin yang dipatok dolar sangat menarik.

Orang Nigeria yang menerima remitansi dapat menyimpan nilai dalam mata uang stabil tanpa mengandalkan bank yang mungkin memberlakukan pembatasan penarikan atau nilai tukar yang tidak menguntungkan.

Meksiko, meskipun dekat dengan Amerika Serikat dan infrastruktur keuangan yang relatif berkembang, juga telah melihat peningkatan adopsi mata uang kripto untuk remitansi. Migran Meksiko di Amerika Serikat, menghadapi biaya tinggi dari layanan transfer uang tradisional, semakin beralih ke mata uang kripto untuk mengirim uang ke rumah. Pertukaran lokal dan platform peer-to-peer di Meksiko memudahkan penerima untuk mengonversi mata uang kripto menjadi peso, menyelesaikan koridor remitansi.

Pengamatan Youssef menangkap dampak manusiawi: "Keluarga mengirim uang lintas batas di mana bank menolak bekerja sama. Wanita tidak lagi mengantri berjam-jam di kantor transfer uang yang mengenakan biaya tak masuk akal." Ini bukan keuntungan efisiensi abstrak. Mereka adalah jam yang disimpan, biaya yang dihindari, dan uang yang tiba ketika keluarga membutuhkannya daripada ketika bank memutuskan untuk melepaskannya.

Bisnis dan Perdagangan: Membangun Penghidupan

Selain remitansi pribadi, mata uang kripto telah menjadi alat untuk bisnis dan perdagangan di seluruh Global South. Pedagang, pedagang, dan pemilik usaha kecil menggunakan mata uang digital untuk mengatasi hambatan yang ditempatkan perbankan tradisional di jalan mereka.

Perdagangan mata uang kripto peer-to-peer telah berkembang menjadi sektor ekonomi yang signifikan. Platform seperti LocalBitcoins, Paxful, dan banyak alternatif regional menciptakan pasar di mana individu dapat membeli dan menjual mata uang kripto secara langsung, sering menggunakan metode pembayaran lokal yang tidak didukung bursa global.

Meskipun LocalBitcoins tutup pada tahun 2023, berkontribusi pada penurunan volume pertukaran peer-to-peer yang diukur, aktivitas tersebut telah bergeser ke platform dan metode lain daripada menghilang.

Nigeria memimpin dunia dalam aktivitas perdagangan peer-to-peer. Data Chainalysis menunjukkan bahwa pasar peer-to-peer Nigeria tetap bersemangat meskipun ada tekanan regulasi yang memaksa banyak bursa untuk tutup atau membatasi operasi.

Pedagang beroperasi melalui grup Telegram, WhatsApp, dan platform lokal, mencocokkan pembeli dan penjual serta mendapatkan spread pada perdagangan mereka. Bagi banyak pemuda Nigeria yang menghadapi tingkat pengangguran melebihi 30 persen untuk kaum muda, perdagangan mata uang kripto telah menjadi sumber pendapatan yang layak.

"Pedagang di sini membangun bisnis dan menciptakan lapangan kerja," catatan Youssef. Ini bukanlah perusahaan investasi Wall Street. Mereka adalah pengusaha dengan smartphone dan koneksi internet, sering beroperasi dari rumah atau kantor kecil, memfasilitasi transaksi mata uang kripto untuk komunitas lokal mereka. Mereka telah membangun bisnis di sekitar peluang arbitrase, mengeksploitasi perbedaan harga antara pasar lokal dan internasional. Mereka menyediakan likuiditas dan titik akses bagi pelanggan yang ingin membeli atau menjual mata uang kripto tetapi tidak memiliki akses ke bursa internasional.

Usaha kecil dan menengah telah mengadopsi mata uang kripto untuk tujuan lain juga. Bisnis impor-ekspor menggunakannya untuk menyelesaikan faktur saat saluran perbankan tradisional lambat atau sangat mahal.

Bisnis online yang menjual kepada pelanggan internasional menerima mata uang kripto untuk menghindari biaya tinggi dan pengembalian yang terkait dengan pemrosesan kartu kredit internasional. Freelancer yang memberikan layanan kepada klien di luar negeri menerima pembayaran dalam mata uang kripto daripada menunggu berhari-hari atau berminggu-minggu untuk transfer kawat internasional.

Petani di Ghana yang disebutkan Youssef bukanlah contoh hipotetis. Bisnis pertanian di seluruh Afrika menghadapi tantangan signifikan dalam mengakses modal kerja dan bertransaksi dengan pemasok. Bank jarang melayani sektor pertanian di daerah pedesaan, melihat mereka sebagai terlalu berisiko dan tidak menguntungkan. Ketika petani perlu membeli benih, pupuk, atau peralatan, mata uang kripto dapat memberikan sarana untuk menerima pembayaran untuk hasil panen dan melakukan pembelian penting tersebut, beroperasi di luar sistem perbankan yang gagal melayani komunitas pertanian.

Tabungan dan Perlindungan Kekayaan: Melawan Inflasi

Di ekonomi yang mengalami inflasi tinggi atau depresiasi mata uang, mata uang kripto - terutama stablecoin - telah menjadi kendaraan tabungan bagi populasi yang putus asa untuk melestarikan kekayaan. Logikanya sederhana: jika mata uang lokal kehilangan nilai setiap hari, memegang stablecoin yang didenominasi dolar menjadi pilihan rasional bahkan mempertimbangkan risiko yang melekat pada mata uang kripto.

Venezuela menawarkan contoh paling ekstrim. Ketika hiperinflasi menghancurkan nilai bolivar, orang-orang Venezuela beralih ke mata uang kripto untuk melindungi sedikit kekayaan yang mereka miliki. Remitansi dari kerabat di luar negeri tiba sebagai mata uang kripto karena saluran perbankan tradisional telah menjadi tidak dapat diandalkan.

Bisnis lokal mulai menerima Bitcoin dan stablecoin untuk pembayaran karena mereka mempertahankan nilai dalam cara yang tidak dapat dilakukan bolivar. Mata uang kripto Petro milik pemerintah sendiri gagal mendapatkan daya tarik, tetapi stablecoin pribadi menjadi mata uang paralel de facto.

Argentina telah melihat pola serupa, meskipun kurang ekstrem. Dengan inflasi kronis dan kontrol modal yang membatasi akses ke dolar, orang-orang Argentina telah merangkul mata uang kripto sebagai mekanisme tabungan. Stablecoin seperti USDT diperdagangkan dengan premi di bursa lokal, mencerminkan permintaan yang kuat untuk aset yang didenominasi dolar. Krisis mata uang berulang dari pemerintah telah mengajarkan orang-orang Argentina bahwa memegang peso adalah kehancuran finansial, mendorong mereka ke alternatif.

Depresiasi lira Turki juga mendorong adopsi mata uang kripto. Ketika lira kehilangan nilai terhadap dolar, warga Turki mencari cara untuk mempertahankan daya beli. Pertukaran mata uang kripto melihat lonjakan volume perdagangan selama periode kelemahan lira tertentu. Sementara pemerintah telah memberlakukan beberapa pembatasan pada penggunaan mata uang kripto, pendorong fundamental - ketidakstabilan mata uang - memastikan permintaan terus berlanjut.

Data Chainalysis tentang Nigeria menunjukkan manifestasi praktis dari dinamika ini. Pada Q1 2024, nilai stablecoin mendekati hampir $3 miliar, menjadikan stablecoin bagian terbesar dari transaksi sub-$1 juta di Nigeria. Lonjakan ini bertepatan dengan rekor terendah naira, menunjukkan hubungan langsung antara ketidakstabilan mata uang dan adopsi stablecoin. Orang-orang Nigeria tidak berspekulasi pada apresiasi harga stablecoin - intinya stablecoin tidak menghargai. Mereka hanya mencoba mencegah tabungan mereka menguap seiring dengan nilai naira.

"Orang-orang mulai melihat utilitas nyata dari mata uang kripto, terutama dalam transaksi sehari-hari, yang merupakan pergeseran dari pandangan sebelumnya tentang kripto sebagai sekadar skema cepat kaya," jelas Moyo Sodipo, COO dan Co-founder dari bursa Busha Nigeria. "Ketika Busha mendapatkan popularitas sekitar tahun 2019 dan 2020, ada hiruk-pikuk besar untuk Bitcoin. Banyak orang pada awalnya tidak tertarik pada stablecoin. Sekarang setelah Bitcoin kehilangan banyak nilainya [dari puncaknya], ada keinginan untuk diversifikasi antara Bitcoin dan stablecoin."

Pergeseran dari Bitcoin ke stablecoin untuk tujuan tabungan mencerminkan pematangan dalam bagaimana mata uang kripto digunakan. Sementara volatilitas harga Bitcoin dapat menguntungkan investor selama pasar bullish, itu menghadirkan risiko yang tidak dapat diterima bagi mereka yang mencoba melestarikan nilai daripada berspekulasi.

Stablecoin menyediakan atribut kunci yang membuat mata uang kripto berguna untuk tabungan - independensi dari sistem keuangan lokal, transferabilitas mudah, divisibilitas - tanpa volatilitas yang membuat Bitcoin tidak cocok sebagai penyimpanan nilai bagi mereka yang tidak mampu kehilangan daya beli.

Pendidikan dan Mobilitas Sosial: Mengakses Peluang

Pendidikan internasional menyajikan domain lain di mana mata uang kripto memecahkan masalah praktis yang ditangani dengan buruk oleh keuangan tradisional. Siswa dari pasar berkembang menghadapi hambatan signifikan ketika mencoba membayar uang sekolah dan biaya hidup di luar negeri.

Transfer bank mahal dan lambat. Kartu kredit mungkin tidak berfungsi secara internasional atau membawa biaya transaksi luar negeri yang tinggi. Beberapa negara memberlakukan batasan pada berapa banyak mata uang asing yang dapat dibeli untuk pendidikan, memperlakukan siswa sebagai potensi vektor untuk pelarian modal.

Mata uang kripto memungkinkan siswa menerima uang dari keluarga, membayar uang sekolah, dan menangani biaya hidup tanpa bergantung pada bank yang melihat mereka sebagai pelanggan yang merepotkan. Institusi pendidikan di beberapa negara telah mulai menerima mata uang kripto secara langsung untuk pembayaran uang sekolah, mengakui permintaan dari siswa internasional dan keuntungan efisiensi dari menghilangkan perantara perbankan.

Distribusi beasiswa dan hibah melalui mata uang kripto juga telah muncul sebagai kasus penggunaan. Organisasi non-pemerintah dan yayasan yang memberikan dukungan keuangan kepada siswa atau pengusaha di pasar berkembang dapat mendistribusikan dana sebagai mata uang kripto, memastikan uang mencapai penerima yang dimaksudkan dengan cepat dan dengan kebocoran minimal kepada perantara.Content: Penerima kemudian dapat mengonversi ke mata uang lokal sesuai kebutuhan atau, semakin sering, menggunakan stablecoin langsung untuk pembelian tertentu.

Ekonomi freelance global, yang difasilitasi oleh platform seperti Upwork, Fiverr, dan banyak lainnya, menciptakan peluang bagi pekerja terampil di pasar berkembang untuk mendapatkan pendapatan dari klien di seluruh dunia. Namun, gesekan dalam pembayaran secara historis membatasi partisipasi. Transfer kawat internasional berharga $25 hingga $50 per transaksi, membuat pembayaran kecil menjadi tidak praktis secara ekonomi.

PayPal dan layanan serupa membatasi atau mengenakan biaya tinggi di banyak negara. Cryptocurrency memberikan freelance cara untuk menerima pembayaran dengan efisien, terutama untuk jumlah kecil di mana biaya pemrosesan pembayaran tradisional akan menjadi penghalang.

Seorang desainer grafis di Pakistan yang menyelesaikan proyek senilai $200 untuk klien di Amerika Serikat menghadapi pilihan. Transfer bank mungkin berharga $40 dan memakan waktu seminggu. PayPal, jika tersedia, mengenakan biaya sekitar lima persen ditambah biaya konversi mata uang. Pembayaran cryptocurrency mungkin berharga $5 hingga $10 secara keseluruhan dan tiba dalam beberapa jam. Perhitungan ini sangat menguntungkan cryptocurrency, memungkinkan freelancer untuk mempertahankan lebih banyak penghasilannya dan klien untuk membayar lebih sedikit dalam biaya transaksi.

Youssef mencatat dampak ini secara langsung: "Mahasiswa menggunakannya untuk mengumpulkan cukup dana untuk pendidikan mereka. Bukan berspekulasi, melainkan bertahan hidup, ini adalah pemberdayaan." Perbedaan ini penting. Kritikus mencemooh cryptocurrency sebagai spekulatif dan oleh karena itu tidak layak untuk dipertimbangkan dalam kebijakan serius.

Namun bagi mahasiswa yang berjuang mendanai pendidikan mereka atau freelancer yang mencoba mengumpulkan pembayaran untuk pekerjaan mereka, aspek spekulatif cryptocurrency tidak relevan. Yang penting adalah apakah ini menyelesaikan masalah langsung mereka untuk memindahkan uang dengan efisien.

Bantuan Kemanusiaan dan Respons Krisis

Tahun-tahun terakhir telah menunjukkan potensi cryptocurrency dalam konteks kemanusiaan. Ketika Rusia menginvasi Ukraina pada Februari 2022, donasi cryptocurrency ke organisasi dan pemerintah Ukraina melonjak. Kecepatan dan sifat tanpa batas dari cryptocurrency memungkinkan individu dan organisasi di seluruh dunia untuk berkontribusi langsung pada upaya bantuan.

Saluran donasi tradisional melalui bank dan organisasi internasional melibatkan penundaan substantif dan biaya administrasi. Cryptocurrency mencapai penerima dalam beberapa jam.

Organisasi non-pemerintah yang beroperasi di lingkungan yang menantang telah mulai mengeksplorasi cryptocurrency untuk distribusi bantuan. Metode tradisional untuk memberikan bantuan keuangan menghadapi banyak hambatan: infrastruktur perbankan mungkin rusak atau tidak ada, campur tangan pemerintah dapat memblokir atau mencuri dana, penerima manfaat mungkin tidak memiliki rekening bank atau dokumen identifikasi. Distribusi bantuan sebagai cryptocurrency dimuat pada dompet seluler sederhana dapat mengatasi banyak masalah ini.

Krisis pengungsi Suriah menggambarkan potensi ini. Para pengungsi, yang melarikan diri dengan sedikit dokumentasi dan tidak dapat membuka rekening bank di negara-negara tuan rumah, berjuang untuk berpartisipasi dalam ekonomi formal. Beberapa organisasi kemanusiaan bereksperimen dengan memberikan kartu prabayar atau uang seluler, tetapi solusi ini memiliki keterbatasan.

Cryptocurrency menawarkan pilihan lain: pengungsi dapat menerima dana dan melakukan pembelian melalui cryptocurrency yang diterima oleh pedagang yang berpartisipasi, atau mengonversi ke mata uang lokal melalui platform peer-to-peer.

Respons bencana alam menyediakan konteks lain. Ketika badai, gempa bumi, atau banjir menghancurkan infrastruktur termasuk bank dan sistem pembayaran, cryptocurrency dapat terus berfungsi selama jaringan seluler tetap operasional atau dipulihkan dengan cepat. Korban bencana dapat menerima bantuan langsung ke dompet seluler, mempertahankan akses keuangan selama periode pemulihan ketika perbankan tradisional mungkin tidak tersedia.

Penggunaan cryptocurrency untuk kemanusiaan meskipun relatif kecil dibandingkan aplikasi komersial, menunjukkan ketahanan dan utilitas teknologi dalam keadaan di mana infrastruktur keuangan tradisional gagal. Contoh-contoh ini juga memberikan pelajaran berharga tentang apa yang membuat cryptocurrency benar-benar berguna: bukan spekulasi harga atau hasil investasi, tetapi kemampuan untuk memindahkan nilai dengan efisien dalam konteks di mana opsi lain tidak berfungsi dengan baik atau tidak berfungsi sama sekali.

Lapisan Teknologi – Mengapa Ethereum dan Kontrak Pintar Penting

Bitcoin memelopori cryptocurrency dan tetap menjadi mata uang digital yang paling dikenal, tetapi evolusi teknologi blockchain melampaui Bitcoin telah memperluas utilitas cryptocurrency secara signifikan. Ethereum dan platform kontrak pintar lainnya telah memungkinkan aplikasi yang melampaui transfer nilai sederhana.

Melampaui Bitcoin: Uang yang Dapat Diprogram

Desain Bitcoin berfokus pada melakukan satu hal dengan baik: menjadi mata uang digital terdesentralisasi yang tidak dikendalikan oleh pemerintah atau perusahaan mana pun. Desain ini memberikan Bitcoin keunggulan tertentu, terutama sebagai penyimpan nilai dan sistem pembayaran yang tahan sensor. Namun, bahasa pemrograman Bitcoin sengaja dibatasi untuk mencegah operasi kompleks yang mungkin memperkenalkan kerentanan keamanan.

Ethereum, diluncurkan pada 2015, mengambil pendekatan berbeda. Alih-alih hanya menjadi mata uang, Ethereum adalah platform untuk menjalankan aplikasi terdesentralisasi menggunakan kontrak pintar – kode yang dijalankan secara otomatis sesuai aturan yang telah ditentukan tanpa memerlukan perantara. Programabilitas ini mengubah cryptocurrency dari sekadar jalur pembayaran menjadi infrastruktur untuk membangun layanan keuangan.

Youssef mengenali potensi transformatif ini: "Kontrak pintar Ethereum memungkinkan kepercayaan di lingkungan di mana institusi dikenal gagal." Ketika institusi tradisional korup, tidak kompeten, atau sekadar tidak ada, kontrak pintar menawarkan alternatif. Jika dua pihak ingin masuk dalam perjanjian keuangan, mereka dapat mengkodekan syarat-syarat dalam kontrak pintar yang secara otomatis dijalankan ketika kondisi terpenuhi. Tidak satu pihak pun perlu mempercayai pihak lainnya atau bergantung pada sistem pengadilan untuk menegakkan kesepakatan - kode menegakkan dirinya sendiri.

Ini mungkin terdengar seperti perbedaan teknis tanpa kepentingan praktis, tetapi di lingkungan di mana kepercayaan institusional rendah, ini secara mendasar mengubah apa yang mungkin dilakukan. Seorang petani dapat menerima pembayaran untuk hasil panennya secara otomatis ketika pengiriman dikonfirmasi, tanpa khawatir apakah pembeli benar-benar akan membayar.

Seorang freelancer dapat memastikan pembayaran diterima ketika pekerjaan selesai dengan memuaskan, tanpa bergantung pada operator platform untuk mediasi perselisihan secara adil. Kelompok tabungan dapat mengumpulkan dana di bawah aturan transparan yang mencegah setiap anggota tunggal atau operator mengambil uang seenaknya.

DeFi: Membangun Kembali Layanan Keuangan

Keuangan Terdesentralisasi, atau DeFi, mewakili penerapan teknologi kontrak pintar untuk membangun kembali layanan keuangan tanpa perantara tradisional. Peminjaman, peminjaman, perdagangan, asuransi, dan derivatif - semua fungsi yang disediakan bank dan lembaga keuangan - dapat diimplementasikan sebagai kontrak pintar yang berjalan di jaringan blockchain.

Daya tarik DeFi untuk pasar berkembang terletak pada penghapusan pihak ketiga yang secara historis mengecualikan populasi tertentu. Bank tradisional memutuskan siapa yang mendapatkan pinjaman berdasarkan riwayat kredit, jaminan, dan faktor lainnya yang secara sistematis merugikan orang-orang di negara berkembang.

Protokol peminjaman DeFi tidak peduli dengan riwayat kredit Anda atau tempat tinggal Anda. Jika Anda memiliki cryptocurrency untuk dijaminkan, Anda bisa meminjam. Jika Anda ingin mendapatkan bunga atas tabungan Anda, Anda bisa menyediakan likuiditas untuk kolam peminjaman tanpa memenuhi persyaratan saldo minimum atau membayar biaya rekening.

Nigeria telah muncul sebagai pemimpin dalam adopsi DeFi secara global, menerima lebih dari $30 miliar dalam nilai melalui layanan DeFi pada tahun 2023. Sub-Sahara Afrika secara lebih luas memimpin dunia dalam penggunaan DeFi akar rumput yang diukur dengan proporsi transaksi yang berukuran ritel. Ini bukanlah investor kaya di Lagos yang melakukan perdagangan besar. Ini orang Nigeria biasa menggunakan platform DeFi untuk mengakses layanan keuangan yang belum disediakan oleh bank tradisional.

Kasus penggunaan bervariasi. Beberapa pengguna berpartisipasi dalam pendapatan pertanian, menyediakan likuiditas untuk bursa terdesentralisasi dan mendapatkan biaya perdagangan. Yang lain menggunakan protokol peminjaman untuk meminjam stablecoin dengan jaminan cryptocurrency mereka, mengakses likuiditas bernilai dolar tanpa menjual crypto mereka atau melalui bank.

Orang lain menggunakan DeFi untuk tujuan lebih canggih seperti melindungi risiko mata uang atau mengakses derivatif yang tidak akan tersedia melalui lembaga keuangan tradisional di negara mereka.

Youssef membingkai pentingnya DeFi dalam istilah struktural: "ETH menawarkan cara untuk membangun layanan terdesentralisasi seperti peminjaman, pengiriman uang, atau platform tabungan yang beroperasi di luar penjaga nilai tradisional... sebagai bagian dari perangkat untuk membongkar apa yang saya sebut apartheid keuangan."

Ungkapan "apartheid keuangan" sengaja mengingatkan pada pengecualian sistematis yang menandai rezim apartheid Afrika Selatan. Youssef berpendapat bahwa sistem keuangan global beroperasi sebagai bentuk apartheid, di mana lokasi geografis, tingkat kekayaan, dan dokumentasi menentukan siapa yang mendapatkan akses ke layanan keuangan dan siapa yang terus-menerus dikecualikan.

DeFi, dengan menghapus penjaga pintu tradisional dan beroperasi sesuai kode transparan daripada kebijaksanaan manusia, menawarkan jalur untuk membongkar sistem pengecualian ini.

Tantangan Skalabilitas

Meskipun menjanjikan, Ethereum dan platform kontrak pintar serupa menghadapi keterbatasan skalabilitas yang signifikan yang membatasi utilitas mereka untuk adopsi massal di pasar berkembang. Throughput transaksi Ethereum - jumlah transaksi yang dapat diproses per detik - tetap relatif rendah, biasanya berkisar antara 15 hingga 30 transaksi per detik tergantung pada kompleksitas transaksi. Ketika permintaan jaringan melampaui kapasitas ini, pengguna bersaing untuk memasukkan transaksi dengan menawarkan biaya lebih tinggi, meningkatkan biaya.

Selama periode kemacetan jaringan yang tinggi, biaya transaksi Ethereum melebihiContent: $50 or even $100 per transaction. Such fees make Ethereum unusable for the small-value transactions that dominate emerging market usage. A remittance payment of $200 becomes economically irrational if it costs $50 to send. A $20 purchase can't be made on-chain if the transaction fee alone costs $30.

Youssef acknowledges this challenge directly: "It's not perfect, there are high fees and scalability have been real challenges, but it continues to evolve." The recognition that Ethereum has limitations while remaining optimistic about its evolution reflects the pragmatic stance necessary for actually deploying cryptocurrency solutions rather than purely theorizing about them.

Multiple approaches to addressing Ethereum's scalability limitations are developing. Layer 2 solutions - including Arbitrum, Optimism, Polygon, and others - process transactions off of Ethereum's main chain and periodically settle batches of transactions to the main chain. This approach increases throughput and reduces costs while maintaining security guarantees from Ethereum's base layer.

Layer 2 adoption has grown substantially. Hundreds of billions of dollars in value now transact on Layer 2 networks monthly, with transaction costs typically measuring in cents rather than dollars. For emerging market users, these Layer 2 networks offer a more practical path to accessing Ethereum-based applications and services. A user in Kenya can interact with DeFi protocols on Polygon, paying transaction fees of a few cents, making the technology economically viable for everyday usage.

Alternative Layer 1 blockchains with different design tradeoffs have also gained traction in certain regions. Solana, with higher throughput and lower fees than Ethereum, has seen adoption for applications where transaction cost is paramount. Binance Smart Chain, despite centralization tradeoffs, attracted users through low costs and compatibility with Ethereum-based applications. These alternative networks represent different points on the tradeoff curve between decentralization, security, and scalability.

The technology continues evolving. Ethereum's transition from Proof of Work to Proof of Stake in 2022 reduced energy consumption by over 99 percent and laid groundwork for future scalability improvements. Further upgrades promise to increase transaction throughput on the base layer. The combination of base layer improvements and Layer 2 solutions aims to provide the scalability necessary for billions of users.

Stablecoins: The Bridge Between Crypto and Commerce

Among cryptocurrency innovations, stablecoins may prove most immediately impactful for emerging market financial inclusion. Stablecoins are cryptocurrencies designed to maintain stable value relative to an underlying asset, most commonly the U.S. dollar.

Rather than fluctuating wildly like Bitcoin or Ethereum, stablecoins aim to provide cryptocurrency's benefits - fast, borderless transfer; programmability; censorship resistance - while maintaining price stability that makes them suitable for everyday transactions and savings.

Two stablecoins dominate usage in emerging markets: Tether (USDT) and USD Coin (USDC). USDT processed over $1 trillion per month in transaction volume between June 2024 and June 2025, consistently dwarfing other stablecoins. USDC ranks second but with substantially lower volume. Both claim to be backed by reserves of U.S. dollars and short-term Treasury securities, allowing them to maintain the peg to the dollar.

Chainalysis data reveals stablecoins' particular importance in certain regions. In Sub-Saharan Africa, stablecoins accounted for 43 percent of cryptocurrency transaction volume between July 2023 and June 2024. In Nigeria specifically, stablecoins represented approximately 40 percent of the country's crypto market. These figures indicate that stablecoins aren't a minor feature but rather a core use case driving adoption.

The appeal is straightforward. In countries with unstable currencies and capital controls, dollar-pegged stablecoins offer a way to hold dollars without accessing official banking channels that may restrict or prohibit dollar holdings.

A Nigerian wanting to save in dollars faces obstacles: banks limit how many dollars can be purchased; official exchange rates may be significantly worse than parallel market rates; dollar savings accounts require documentation and minimum balances many people can't meet. Holding USDT circumvents all these obstacles, providing dollar exposure through a cryptocurrency wallet rather than a bank account.

For remittances, stablecoins offer the speed and low cost of cryptocurrency without requiring recipients to immediately convert to local currency at uncertain exchange rates. A person in India receiving a remittance as USDC can hold it in that form, preserving value in dollars, and convert to rupees gradually as needed for expenses. This flexibility allows recipients to optimize timing of conversion and avoid locking in poor exchange rates.

Merchants in some locations have begun accepting stablecoins directly, recognizing customer demand and the payment rail's efficiency. A business importing goods from international suppliers can pay in USDT rather than navigating slow and expensive international wire transfers. Online businesses serving international customers can accept stablecoin payments without chargebacks or the high fees associated with international credit card processing.

Stablecoins' growth has attracted regulatory attention, with governments and central banks expressing concerns about stablecoins potentially undermining monetary sovereignty. The European Union's Markets in Crypto-Assets regulation established a licensing framework for stablecoin issuers.

The United States passed the GENIUS Act creating regulatory requirements for stablecoin issuers. These regulatory developments aim to bring stablecoins within formal oversight while preserving their utility.

Challenges and Criticisms – A Balanced Assessment

Any honest examination of cryptocurrency's role in emerging markets must address legitimate criticisms and challenges. Cryptocurrency isn't a panacea for financial exclusion, and numerous concerns deserve serious consideration.

Illicit Finance Risks

The most frequently cited criticism of cryptocurrency centers on its use for illicit purposes including money laundering, terrorist financing, sanctions evasion, and various scams and frauds. These concerns aren't fabricated - cryptocurrency has indeed been used for illegal activities. The question is whether illicit use represents the primary usage or a minority of transactions, and whether it exceeds illicit use of traditional financial systems.

Chainalysis publishes annual Crypto Crime Reports tracking illicit cryptocurrency transaction volumes. The 2024 report found that illicit transaction volume reached $24.2 billion in 2023, representing approximately 0.34 percent of all cryptocurrency transaction volume that year.

While $24.2 billion is a substantial absolute number, the percentage of total volume is relatively low. For comparison, the United Nations Office on Drugs and Crime estimates that two to five percent of global GDP is laundered through traditional financial systems annually - a substantially higher percentage than cryptocurrency's illicit usage rate.

The types of illicit activities involve both traditional crimes conducted using cryptocurrency and new cryptocurrency-specific crimes. Ransomware attackers demand payment in Bitcoin, exploiting its pseudonymous nature to complicate law enforcement efforts. Darknet markets facilitate illegal drug sales using cryptocurrency. Sanctioned entities attempt to move money through cryptocurrency to evade restrictions. These represent genuine concerns.

However, cryptocurrency's public ledger nature actually aids law enforcement in ways that cash transactions do not. Every transaction on blockchains like Bitcoin and Ethereum is recorded permanently and publicly.

While addresses aren't directly tied to real-world identities, blockchain analysis firms can trace flows through the network, identify patterns, and link addresses to exchanges where identification verification occurred. Law enforcement agencies have successfully used blockchain analysis to investigate and prosecute crimes ranging from the Silk Road marketplace to sanctions violations.

For emerging market users engaging in legitimate commerce, illicit finance concerns create friction through compliance requirements that financial institutions impose to manage risk. An entrepreneur in Nigeria conducting entirely legal business may find her account flagged because she transacts frequently in cryptocurrency, an activity that pattern-matching algorithms associate with higher risk.

The challenge is developing compliance approaches that effectively target genuine illicit activity while not creating insurmountable barriers for legitimate users in regions where cryptocurrency serves essential functions.

Consumer Protection Gaps

Cryptocurrency's decentralized nature, while offering benefits of censorship resistance and independence from institutional gatekeepers, creates challenges for consumer protection. When someone makes a mistake sending cryptocurrency - sending to a wrong address, falling for a scam, or losing access to their wallet - there's no customer service to call, no transaction to reverse, no insurance fund to make them whole.

Scams targeting cryptocurrency users are widespread and sophisticated. Phishing schemes trick users into revealing private keys or seed phrases. Ponzi schemes promise unrealistic returns to attract deposits that later disappear. Pump-and-dump schemes artificially inflate prices of low-liquidity tokens before insiders sell.

Terjemahan Konten:

$50 atau bahkan $100 per transaksi. Biaya semacam itu membuat Ethereum tidak dapat digunakan untuk transaksi bernilai kecil yang mendominasi penggunaan pasar yang sedang berkembang. Pembayaran pengiriman uang sebesar $200 menjadi tidak rasional secara ekonomi jika harus membayar biaya pengiriman sebanyak $50. Pembelian seharga $20 tidak dapat dilakukan secara on-chain jika biaya transaksinya saja mencapai $30.

Youssef mengakui tantangan ini secara langsung: "Ini tidak sempurna, ada biaya tinggi dan skalabilitas adalah tantangan nyata, tetapi terus berkembang." Pengakuan bahwa Ethereum memiliki keterbatasan sambil tetap optimis tentang evolusinya mencerminkan sikap pragmatis yang diperlukan untuk benar-benar menerapkan solusi cryptocurrency daripada sekadar berteori tentangnya.

Berbagai pendekatan untuk mengatasi keterbatasan skalabilitas Ethereum sedang berkembang. Solusi Layer 2 - termasuk Arbitrum, Optimism, Polygon, dan lainnya - memproses transaksi di luar rantai utama Ethereum dan secara berkala menyelesaikan kumpulan transaksi ke rantai utama. Pendekatan ini meningkatkan throughput dan mengurangi biaya sambil menjaga jaminan keamanan dari lapisan dasar Ethereum.

Adopsi Layer 2 telah berkembang pesat. Ratusan miliar dolar dalam nilai sekarang ditransaksikan di jaringan Layer 2 setiap bulan, dengan biaya transaksi biasanya diukur dalam sen daripada dolar. Bagi pengguna pasar berkembang, jaringan Layer 2 ini menawarkan jalur yang lebih praktis untuk mengakses aplikasi dan layanan berbasis Ethereum. Pengguna di Kenya dapat berinteraksi dengan protokol DeFi di Polygon, membayar biaya transaksi beberapa sen, menjadikan teknologi ini layak secara ekonomi untuk penggunaan sehari-hari.

Blockchains Layer 1 alternatif dengan tradeoff desain yang berbeda juga mendapatkan daya tarik di daerah-daerah tertentu. Solana, dengan throughput yang lebih tinggi dan biaya yang lebih rendah daripada Ethereum, telah diterapkan untuk aplikasi di mana biaya transaksi sangat penting. Binance Smart Chain, meskipun memiliki tradeoff sentralisasi, menarik pengguna karena biaya yang rendah dan kompatibilitas dengan aplikasi berbasis Ethereum. Jaringan alternatif ini mewakili titik yang berbeda pada kurva tradeoff antara desentralisasi, keamanan, dan skalabilitas.

Teknologi terus berkembang. Transisi Ethereum dari Proof of Work ke Proof of Stake pada tahun 2022 mengurangi konsumsi energi lebih dari 99 persen dan meletakkan dasar untuk perbaikan skalabilitas di masa depan. Pembaruan lebih lanjut menjanjikan akan meningkatkan throughput transaksi di lapisan dasar. Kombinasi dari perbaikan lapisan dasar dan solusi Layer 2 bertujuan untuk memberikan skalabilitas yang diperlukan bagi miliaran pengguna.

Stablecoin: Jembatan Antara Crypto dan Perdagangan

Di antara inovasi cryptocurrency, stablecoin dapat menjadi yang paling berdampak langsung pada inklusi keuangan pasar yang sedang berkembang. Stablecoin adalah cryptocurrency yang dirancang untuk menjaga nilai stabil relatif terhadap aset dasar, yang paling umum adalah dolar AS.

Alih-alih berfluktuasi liar seperti Bitcoin atau Ethereum, stablecoin bertujuan untuk memberikan manfaat cryptocurrency - transfer cepat tanpa batas; pemrograman; ketahanan sensor - sambil menjaga stabilitas harga yang membuatnya cocok untuk transaksi sehari-hari dan tabungan.

Dua stablecoin mendominasi penggunaan di pasar yang sedang berkembang: Tether (USDT) dan USD Coin (USDC). USDT memproses lebih dari $1 triliun per bulan dalam volume transaksi antara Juni 2024 dan Juni 2025, secara konsisten mengungguli stablecoin lainnya. USDC menduduki peringkat kedua tetapi dengan volume yang jauh lebih rendah. Keduanya mengklaim didukung oleh cadangan dolar AS dan surat berharga jangka pendek, memungkinkan mereka mempertahankan pengikat ke dolar.

Data Chainalysis mengungkapkan pentingnya specific stablecoins di wilayah tertentu. Di Afrika Sub-Sahara, stablecoin menyumbang 43 persen dari volume transaksi cryptocurrency antara Juli 2023 dan Juni 2024. Di Nigeria, khususnya, stablecoin mewakili sekitar 40 persen dari pasar crypto negara itu. Angka-angka ini menunjukkan bahwa stablecoin bukanlah fitur kecil tetapi justru menjadi inti dari kasus penggunaan yang mendorong adopsi.

Daya tariknya jelas. Di negara-negara dengan mata uang tidak stabil dan kontrol modal, stablecoin yang dipatok pada dolar menawarkan cara untuk menyimpan dolar tanpa mengakses saluran perbankan resmi yang mungkin membatasi atau melarang kepemilikan dolar.

Seorang warga Nigeria yang ingin menabung dalam dolar menghadapi rintangan: bank membatasi berapa banyak dolar yang dapat dibeli; kurs resmi mungkin jauh lebih buruk daripada kurs pasar paralel; rekening tabungan dalam dolar membutuhkan dokumentasi dan saldo minimum yang tidak dapat dipenuhi oleh banyak orang. Memegang USDT mengatasi semua hambatan ini, memberikan eksposur dolar melalui dompet cryptocurrency bukan rekening bank.

Untuk pengiriman uang, stablecoin menawarkan kecepatan dan biaya rendah cryptocurrency tanpa mengharuskan penerima untuk segera mengonversi ke mata uang lokal pada kurs yang tidak pasti. Seseorang di India menerima pengiriman uang sebagai USDC dapat mempertahankannya dalam bentuk tersebut, mempertahankan nilai dalam dolar, dan mengonversi ke rupee secara bertahap sesuai kebutuhan untuk pengeluaran. Fleksibilitas ini memungkinkan penerima untuk mengoptimalkan waktu konversi dan menghindari penguncian pada kurs yang buruk.

Pedagang di beberapa lokasi telah mulai menerima stablecoin secara langsung, menyadari permintaan pelanggan dan efisiensi saluran pembayaran. Sebuah bisnis yang mengimpor barang dari pemasok internasional dapat membayar menggunakan USDT alih-alih menavigasi transfer kawat internasional yang lambat dan mahal. Bisnis online yang melayani pelanggan internasional dapat menerima pembayaran stablecoin tanpa chargeback atau biaya tinggi yang terkait dengan pemrosesan kartu kredit internasional.

Pertumbuhan stablecoin telah menarik perhatian regulasi, dengan pemerintah dan bank sentral menyatakan kekhawatiran tentang stablecoin yang berpotensi merongrong kedaulatan moneter. Regulasi Pasar dalam Aset Kripto Uni Eropa menetapkan kerangka lisensi untuk penerbit stablecoin.

Amerika Serikat mengesahkan GENIUS Act yang menciptakan persyaratan regulasi untuk penerbit stablecoin. Perkembangan regulasi ini bertujuan untuk membawa stablecoin dalam pengawasan formal sambil mempertahankan utilitasnya.

Tantangan dan Kritik – Penilaian Seimbang

Setiap pemeriksaan jujur tentang peran cryptocurrency di pasar yang sedang berkembang harus menangani kritik dan tantangan yang sah. Cryptocurrency bukanlah panacea untuk pengecualian keuangan, dan banyak kekhawatiran yang layak mendapatkan perhatian serius.

Risiko Pembiayaan Ilegal

Kritik paling sering terhadap cryptocurrency berpusat pada penggunaannya untuk tujuan ilegal termasuk pencucian uang, pembiayaan terorisme, penghindaran sanksi, dan berbagai penipuan dan penipuan lainnya. Kekhawatiran ini tidak dibuat-buat - cryptocurrency memang telah digunakan untuk aktivitas ilegal. Pertanyaannya adalah apakah penggunaan ilegal mewakili penggunaan utama atau sebagian kecil dari transaksi, dan apakah itu melebihi penggunaan ilegal dari sistem keuangan tradisional.

Chainalysis menerbitkan laporan tahunan Kejahatan Crypto yang melacak volume transaksi cryptocurrency ilegal. Laporan 2024 menemukan bahwa volume transaksi ilegal mencapai $24,2 miliar pada tahun 2023, mewakili sekitar 0,34 persen dari volume transaksi cryptocurrency keseluruhan tahun itu.

Meskipun $24,2 miliar adalah angka absolut besar, persentase dari total volume relatif rendah. Sebagai perbandingan, Kantor PBB untuk Narkoba dan Kejahatan memperkirakan bahwa dua hingga lima persen dari PDB global dicuci melalui sistem keuangan tradisional setiap tahun - persentase yang jauh lebih tinggi daripada tingkat penggunaan ilegal cryptocurrency.

Jenis-jenis aktivitas ilegal melibatkan baik kejahatan tradisional yang dilakukan menggunakan cryptocurrency dan kejahatan khusus cryptocurrency baru. Penyerang ransomware menuntut pembayaran dalam Bitcoin, mengeksploitasi sifat pseudonymousnya untuk mempersulit upaya penegakan hukum. Pasar darknet memfasilitasi penjualan obat ilegal menggunakan cryptocurrency. Entitas yang terkena sanksi mencoba memindahkan uang melalui cryptocurrency untuk menghindari pembatasan. Ini adalah kekhawatiran nyata.

Namun, sifat pencatatan publik cryptocurrency justru membantu penegak hukum dengan cara yang tidak dilakukan oleh transaksi tunai. Setiap transaksi pada blockchain seperti Bitcoin dan Ethereum dicatat secara permanen dan publik.

Meskipun alamat-alamat tidak langsung terkait dengan identitas dunia nyata, perusahaan analisis blockchain dapat melacak aliran melalui jaringan, mengidentifikasi pola, dan menghubungkan alamat ke bursa di mana verifikasi identitas terjadi. Badan penegak hukum telah berhasil menggunakan analisis blockchain untuk menyelidiki dan menuntut kejahatan mulai dari pasar Silk Road hingga pelanggaran sanksi.

Bagi pengguna pasar berkembang yang terlibat dalam perdagangan yang sah, kekhawatiran tentang pembiayaan ilegal menciptakan gesekan melalui persyaratan kepatuhan yang diberlakukan oleh lembaga keuangan untuk mengelola risiko. Seorang pengusaha di Nigeria yang menjalankan bisnis yang sepenuhnya legal mungkin mendapati akunnya ditandai karena sering bertransaksi dalam cryptocurrency, kegiatan yang oleh algoritma pencocokan pola dikaitkan dengan risiko lebih tinggi.

Tantangannya adalah mengembangkan pendekatan kepatuhan yang secara efektif menargetkan kegiatan ilegal yang sesungguhnya tanpa menciptakan hambatan yang tak teratasi bagi pengguna sah di wilayah di mana cryptocurrency berfungsi sebagai fungsi penting.

Kesenjangan Perlindungan Konsumen

Sifat desentralisasi cryptocurrency, meskipun menawarkan manfaat ketahanan sensor dan independensi dari penjaga institusional, menciptakan tantangan perlindungan konsumen. Ketika seseorang membuat kesalahan mengirim cryptocurrency - mengirim ke alamat yang salah, jatuh ke dalam penipuan, atau kehilangan akses ke dompet mereka - tidak ada layanan pelanggan yang bisa dipanggil, tidak ada transaksi yang dapat dibatalkan, tidak ada dana asuransi yang akan menggantikannya.

Penipuan yang menargetkan pengguna cryptocurrency sangat luas dan canggih. Skema phishing menipu pengguna untuk mengungkapkan kunci pribadi atau frasa benih. Skema Ponzi menjanjikan pengembalian yang tidak realistis untuk menarik simpanan yang kemudian hilang. Skema pump-and-dump secara artifisial menggembungkan harga token berlikuiditas rendah sebelum orang dalam menjual.Konten: kecanggihan dan mereka yang berusaha keras mencari peluang keuangan.

Literasi teknis merupakan penghalang signifikan bagi penggunaan mata uang kripto yang aman. Pengamanan dompet mata uang kripto yang tepat memerlukan pemahaman konsep seperti kunci pribadi, frasa benih, penyimpanan aman, dan verifikasi transaksi. Ketidakmampuan memahami konsep-konsep ini menyebabkan kerugian. Pengguna mungkin menyimpan kunci pribadi secara tidak aman, membuatnya rentan terhadap pencurian. Mereka mungkin tertipu oleh dompet palsu yang mencuri dana. Mereka mungkin kehilangan frasa benih dan kehilangan akses ke uang mereka secara permanen.

Ketidakberbalikan transaksi mata uang kripto - sebuah fitur dari perspektif teknis - menjadi kelemahan dari perspektif perlindungan konsumen. Jika seseorang menipu Anda untuk mengirimkan mata uang kripto kepada mereka, Anda tidak dapat menghubungi bank Anda untuk membatalkan transaksi. Jika Anda secara tidak sengaja mengirim mata uang kripto ke alamat yang salah, dana tersebut hilang.

Sistem keuangan tradisional menyediakan mekanisme pembalikan dan penyelesaian sengketa untuk melindungi konsumen dari kesalahan dan penipuan. Desain mata uang kripto memprioritaskan nilai yang berbeda.

Beberapa solusi mulai muncul. Dompet multisignature memerlukan persetujuan dari banyak pihak untuk transaksi, mengurangi risiko pencurian atau kesalahan secara sepihak. Layanan escrow berbasis kontrak pintar menyediakan pembalikan transaksi dalam kondisi tertentu. Produk asuransi yang menanggung jenis kerugian mata uang kripto tertentu sedang berkembang. Dompet berbasis bursa menawarkan pengalaman pengguna yang lebih akrab dengan dukungan pelanggan, meskipun mengorbankan kendali atas kunci pribadi pengguna.

Tantangan mendasar tetap ada: menyediakan perlindungan konsumen yang cukup untuk membuat mata uang kripto aman bagi adopsi arus utama sambil menjaga desentralisasi dan tahan terhadap sensor yang membuatnya berguna dalam konteks di mana lembaga gagal. Keseimbangan ini sulit dicapai, dan banyak pengguna di pasar yang sedang berkembang saat ini harus menavigasi risiko ini dengan perlindungan yang tidak memadai.

Risiko Volatilitas

Meskipun stablecoin mengatasi kekhawatiran volatilitas, banyak pengguna di pasar yang sedang berkembang memegang Bitcoin, Ethereum, dan mata uang kripto lainnya yang harganya berfluktuasi secara dramatis. Seseorang yang mengonversi tabungannya ke Bitcoin pada puncak pasar mungkin melihat lebih dari 50 persen nilainya hilang selama penurunan. Bagi populasi yang hidup dekat dengan subsisten, kerugian seperti itu bisa sangat menghancurkan.

Masalah volatilitas sangat parah ketika mata uang kripto berfungsi sebagai alat tukar bukan sekadar investasi. Pedagang yang menerima Bitcoin untuk pembayaran menghadapi ketidakpastian tentang nilai yang mereka terima.

Jika Bitcoin turun 10 persen sebelum mereka dapat mengonversinya ke mata uang lokal, mereka pada dasarnya memberikan diskon 10 persen. Sebaliknya, jika Bitcoin naik 10 persen, pelanggan pada dasarnya membayar lebih. Volatilitas ini membuat Bitcoin tidak praktis untuk perdagangan biasa, mendorong pengguna menuju stablecoin untuk tujuan transaksi.

Bagi mereka yang menggunakan mata uang kripto untuk tabungan atau pengiriman uang, volatilitas menciptakan kompromi yang sulit. Memegang Bitcoin menawarkan potensi apresiasi tetapi berisiko depresi. Memegang stablecoin mempertahankan nilai dalam istilah dolar tetapi tidak menawarkan apresiasi dan mungkin kehilangan nilai relatif terhadap inflasi dolar. Memegang mata uang lokal di lingkungan inflasi tinggi menjamin kehilangan nilai. Tidak ada opsi yang sempurna.

Kekhawatiran manipulasi pasar memperparah risiko volatilitas. Pasar mata uang kripto, terutama untuk token yang lebih kecil, rentan terhadap manipulasi oleh pemegang besar atau kelompok terkoordinasi. Skema pump-and-dump yang akan ilegal dan dapat dituntut di pasar sekuritas tradisional sering kali beroperasi dengan bebas di pasar mata uang kripto. Investor ritel di pasar yang sedang berkembang, sering dengan literasi keuangan terbatas, menjadi target untuk skema ini.

Pendidikan dan harapan realistis mewakili solusi parsial. Pengguna perlu memahami bahwa Bitcoin bukanlah penyimpan nilai yang stabil dan mereka hanya boleh memegang jumlah yang mereka mampu untuk kehilangan. Stablecoin harus digunakan untuk tujuan yang memerlukan stabilitas harga. Diversifikasi di berbagai mata uang kripto dan aset dapat mengurangi risiko. Namun, bahkan pengguna yang sudah terinformasi dengan baik di pasar yang sedang berkembang mungkin merasa bahwa mereka tidak memiliki opsi yang lebih baik, yang membuat mereka menerima risiko volatilitas sebagai lebih baik daripada kerugian pasti yang akan mereka hadapi melalui depresiasi mata uang atau ketidakmampuan mengakses layanan keuangan tradisional.

Keterbatasan Infrastruktur