Ketika Celestia meluncurkan token TIA-nya pada Oktober 2023, optimisme berjalan tinggi. Proyek blockchain modular ini telah memperoleh dukungan dari bursa besar, mengumpulkan pendanaan ventura yang substansial, dan menempatkan dirinya sebagai infrastruktur untuk masa depan Web3. Pada September 2024, TIA diperdagangkan mendekati $20. Enam belas bulan kemudian, harganya turun di bawah $1,50, kehilangan lebih dari 90 persen dari nilai puncaknya.

Penyebabnya bukan kegagalan teknologi atau manipulasi pasar, tapi sesuatu yang jauh lebih mendasar: desain tokenomi yang buruk yang melepaskan pembukaan suplai besar tanpa permintaan yang sesuai. Pada Oktober 2024, satu pembukaan cliff melepaskan 176 juta token, hampir menggandakan suplai yang beredar dalam semalam. Pendukung awal menjual. Harga jatuh. Kepercayaan komunitas terkikis.

Trajektori Celestia mengilustrasikan kebenaran tidak nyaman yang terkristalisasi di siklus pasar 2024-2025: peluncuran token berhasil atau gagal jauh sebelum perdagangan pertama dieksekusi. Fase pra-peluncuran, yang dulu dianggap sebagai beban administratif, kini muncul sebagai faktor paling menentukan yang memisahkan proyek berkelanjutan dari kejatuhan spektakuler.

Perubahan ini mencerminkan kematangan institusional. Bull run 2021 memberi imbalan pada hype dan pembalikan cepat. Kebangkitan 2024-2025 menuntut disiplin. Kerangka peraturan seperti regulasi Pasar dalam Aset Kripto Uni Eropa, yang sepenuhnya berlaku pada Desember 2024, memberlakukan persyaratan kepatuhan ketat pada penerbit token dan penyedia layanan. Investor institusi meneliti tokenomi dengan ketelitian ekuitas swasta. Peserta ritel, terbakar oleh siklus sebelumnya, menuntut transparansi sebelum mengkomitmenkan modal.

Dalam latar belakang ini, apa yang memisahkan peluncuran disiplin dari bencana? Dalam artikel ini kami menganalisis langkah-langkah kritis yang harus dilakukan tim sebelum menerbitkan token, dari desain dan strategi likuiditas hingga kepatuhan, pembangunan komunitas, dan kesiapan teknis. Taruhannya belum pernah setinggi ini, dan ruang untuk kesalahan belum pernah sebanding sempitnya.

Membangun Fondasi yang Dapat Bertahan di Pasar

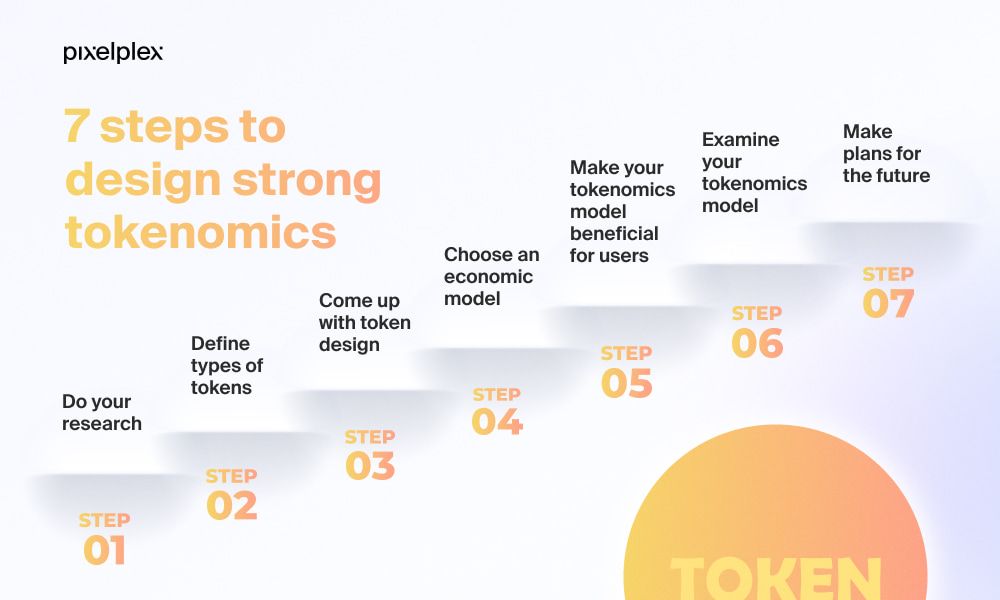

Tokenomi bukan sekedar aritmatika distribusi. Ini mewakili arsitektur ekonomi yang menentukan apakah token mempertahankan nilai di luar spekulasi hari peluncuran. Ketika dirancang dengan baik, tokenomi menyelaraskan insentif pemegang dengan pertumbuhan protokol, mengelola inflasi secara teratur, dan menciptakan utilitas asli yang mendorong partisipasi jangka panjang daripada keluar seketika.

Tapi terlalu sering, tim memperlakukan tokenomi sebagai renungan, membalikkan jadwal suplai untuk memuaskan pendukung ventura daripada membangun mekanisme permintaan berkelanjutan. Hasilnya bicara dengan sendirinya. Blast, proyek Layer 2 yang sangat dinanti lainnya, melakukan pembukaan token besar-besaran 10,5 miliar pada Juni 2024, yang mewakili lebih dari setengah dari keseluruhan suplai. Masukannya membanjiri likuiditas tipis, mengirimkan harga ke titik terendah sepanjang masa meskipun volume perdagangan awalnya kuat.

Pola ini berulang di berbagai proyek. Cliff yang agresif dari Berachain memicu penurunan harga hingga setengah dari titik puncak peluncuran. Token Omni Network turun lebih dari 50 persen dalam sehari setelah debut saat penerima awal bergegas untuk keluar. Ini bukan insiden terisolasi tetapi gejala kegagalan desain sistemik: tim memprioritaskan penggalangan modal daripada keberlanjutan ekonomi, menciptakan tekanan jual yang tidak dapat diimbangi oleh pemasaran manapun.

Tokenomi yang efektif dimulai dengan analisis permintaan yang jujur. Mengapa seseorang akan memegang token ini di luar spekulasi? Jawabannya harus spesifik dan dapat diverifikasi. Hak tata kelola tidak berarti banyak jika protokol tidak memiliki keputusan bermakna untuk dikelola. Imbalan staking menjadi suara bising yang melibatkan dilusi jika mereka melebihi pendapatan protokol. Klaim utilitas terdengar hampa jika token dapat mudah digantikan atau jika penggunaannya tetap kecil dibandingkan suplai yang beredar.

Penelitian dari Messari menyoroti bahwa proyek sukses mengikat penerbitan token dengan aktivitas jaringan dan permintaan nyata daripada jadwal emisi sewenang-wenang. NodeOps Network, yang meluncurkan token NODE-nya pada Juni 2025 setelah mengumpulkan lebih dari $3,7 juta pendapatan, mencontohkan pendekatan ini. Protokol ini menghubungkan pembakaran token dengan penggunaan layanan nyata, menciptakan manajemen suplai dinamis yang merespons aktivitas ekonomi sejati daripada kurva inflasi yang ditentukan sebelumnya.

Seperti yang dicatat Ryan Selkis, pendiri dan CEO Messari, dalam laporan 2024 Theses: "Meski dua belas bulan terakhir terbukti menjadi siklus tantangan lainnya, para pembangun meletakkan fondasi untuk fase adopsi kripto berikutnya." Perspektif ini menekankan bahwa tokenomi berkelanjutan muncul dari pengembangan disiplin daripada hype spekulatif.

Desain distribusi sangat penting seperti mekanika suplai. Airdrop Arbitrum pada Maret 2023 mengalokasikan 11,5 persen dari total suplai kepada pengguna dan 1,1 persen kepada DAO ekosistem, dengan jadwal vesting jelas untuk 44 persen yang dicadangkan bagi investor dan anggota tim. Distribusi ini mendukung tata kelola komunitas dan mempertahankan kontrol treasury yang cukup untuk mendanai pengembangan jangka panjang. Bandingkan dengan proyek yang mengalokasikan lebih dari 60 persen kepada pihak dalam dengan penguncian minimal, praktis menjamin tekanan jual sejak hari pertama.

Jadwal vesting memerlukan perhatian khusus. Pembukaan cliff menciptakan peristiwa pembuangan prediktif yang didahului oleh pedagang canggih sementara pemegang ritel menanggung kerugian. Vesting linier dalam periode panjang mendistribusikan tekanan jual lebih merata tetapi tetap memerlukan koordinasi dengan strategi pembuat pasar untuk menyerap suplai. Struktur optimal bergantung pada spesifikasi proyek, tetapi desain vesting manapun yang menggandakan suplai yang beredar dalam semalam menandai ketidakmampuan atau ketidakpedulian terhadap integritas harga.

Utilitas token mendorong permintaan jangka panjang. Token OP dari Optimism melayani fungsi tata kelola dalam Optimism Collective, struktur DAO dua rumah yang memberikan pemegang token kontrol bermakna atas peningkatan protokol, insentif proyek, dan pendanaan barang publik. Ini menciptakan alasan berkelanjutan untuk memperoleh dan memegang token di luar posisi spekulatif. Sebaliknya, token tata kelola untuk protokol dengan aktivitas on-chain minimal atau pengambilan keputusan terpusat menawarkan sedikit nilai praktis, mengurangi menjadi kendaraan spekulasi murni.

Akhirnya, tim harus memodelkan dinamika suplai-permintaan di bawah berbagai skenario sebelum peluncuran. Apa yang terjadi jika volume perdagangan 50 persen di bawah proyeksi? Jika partisipasi staking melebihi ekspektasi, apakah itu menciptakan inflasi yang tidak berkelanjutan? Jika pemegang besar keluar, apakah likuiditas dapat menyerap penjualan tanpa dampak harga yang fatal? Pertanyaan ini memerlukan analisis kuantitatif, bukan asumsi optimistis. Proyek yang memperlakukan tokenomi sebagai kode yang tak bisa diubah yang disebarkan pada awalnya, akan menemukan bahwa kekuatan pasar tidak peduli dengan whitepaper yang elegan.

Tokenomi yang dirancang dengan baik melindungi integritas harga bukan melalui manipulasi tetapi melalui rekayasa ekonomi nyata. Mereka menciptakan alasan struktural untuk memegang token, mendistribusikan suplai secara bertanggung jawab, mengaitkan emisi dengan aktivitas nyata, dan mengantisipasi perilaku penjual. Di pasar yang semakin profesional, hal kurang dari itu mengundang bencana.

Persiapan Regulasi dan Kepatuhan

Lingkungan regulasi untuk peluncuran token telah berubah secara dramatis antara 2024 dan 2025, beralih dari tambal sulam pendekatan nasional ke kerangka koordinasi yang memberlakukan beban kepatuhan substansial pada penerbit. Tim yang memperlakukan regulasi sebagai opsional atau menunda persiapan hukum hingga setelah peluncuran semakin menghadapi penundaan penawaran, tindakan penegakan hukum, atau larangan total dari pasar besar.

Regulasi MiCA Uni Eropa, yang memasuki kekuatan penuh pada 30 Desember 2024, menetapkan kerangka regulasi kripto komprehensif pertama di seluruh 27 negara anggota. MiCA membedakan antara tiga kategori aset kripto: token yang diacu aset, yang menjaga stabilitas nilai melalui dukungan oleh berbagai aset; token uang elektronik, yang mewakili mata uang fiat tunggal; dan semua aset kripto lainnya, termasuk token utilitas. Setiap kategori menghadapi kebutuhan otorisasi yang berbeda, kewajiban pengungkapan, dan pengawasan berkelanjutan.

Bagi penerbit token, MiCA mewajibkan publikasi white paper rinci sebelum penawaran publik atau penerimaan perdagangan di dalam UE. Dokumen ini harus mencakup konten spesifik tentang karakteristik token, informasi penerbit, hak yang terkait dengan token, teknologi dasar, dan risiko terkait. Kegagalan untuk memberikan pengungkapan yang memadai atau membuat pernyataan palsu yang signifikan dapat menjadikan penerbit terkena sanksi administratif dan potensi tanggung jawab pidana.

Penyedia layanan aset kripto - kategori yang mencakup bursa, penyedia dompet, dan layanan kustodi - harus memperoleh otorisasi dari otoritas nasional sebelum beroperasi. Proses perizinan memerlukan demonstrasi modal yang memadai, struktur tata kelola, sistem manajemen risiko, dan kemampuan kepatuhan. Hanya entitas yang didirikan di UE yang boleh menerbitkan token yang diacu aset atau uang elektronik, dan “stablecoin” algoritma tanpa dukungan aset sepenuhnya termasuk di luar kategori yang diperbolehkan.

Regulasi transfer dana MiCA, yang mulai berlaku bersamaan dengan kerangka yang lebih luas, memberlakukan persyaratan pencegahan pencucian uang tambahan. Penyedia layanan harus menerapkan sistem untuk menukar data pribadi dari pengirim dan penerima untuk transfer aset kripto, memastikan transparansi dan mencegah pembiayaan ilegal. Kewajiban ini mencerminkan standar perbankan tradisional tetapi menerapkannya pada jaringan terdesentralisasi yang secara khusus dirancang untuk menghindari pengawasan semacam itu.

Di luar UE, pengawasan regulasi juga meningkat di tempat lain. Comprehension of the "U.S." Konten: melanjutkan pendekatannya dalam penegakan hukum, memperlakukan banyak token sebagai sekuritas yang tidak terdaftar yang tunduk pada undang-undang sekuritas federal. Pertarungan hukum berkelanjutan Ripple dengan SEC, yang dimulai pada tahun 2020 dan mengalami putusan yang bervariasi hingga tahun 2024, menggambarkan risiko peluncuran tanpa posisioning regulasi yang jelas. Kasus ini telah menghabiskan biaya ratusan juta untuk biaya hukum dan menciptakan ketidakpastian yang berkelanjutan tentang status XRP.

Yurisdiksi Asia melakukan pendekatan yang bervariasi. Singapura mempertahankan aturan yang relatif permisif untuk token utilitas sambil memberlakukan persyaratan ketat pada token yang berfungsi sebagai sekuritas atau instrumen pembayaran. Hong Kong membuka perdagangan kripto ritel dengan persyaratan lisensi. China mempertahankan larangan menyeluruh pada penawaran token. Fragmentasi ini berarti proyek tidak dapat mengadopsi strategi kepatuhan satu-ukuran-cocok-untuk-semua tetapi harus menyesuaikan pendekatan mereka dengan pasar target.

Pemilihan yurisdiksi telah menjadi keputusan strategis yang kritis. Banyak proyek mendirikan perusahaan di yurisdiksi yang dianggap ramah kripto: British Virgin Islands, Kepulauan Cayman, Singapura, atau Swiss. Lokasi-lokasi ini menawarkan kerangka hukum yang mapan, perlakuan pajak yang menguntungkan, dan gesekan regulasi yang berkurang. Namun, lokasi pendirian perusahaan tidak menentukan kewajiban regulasi di pasar tempat token dijual atau diperdagangkan. Penerbit yang didirikan di BVI dan menjual token kepada penduduk UE harus mematuhi MiCA terlepas dari di mana entitas tersebut didirikan.

Prosedur kenali-pelanggan-anda dan anti pencucian uang kini merupakan persyaratan dasar untuk peluncuran token yang serius. Bursa utama dan peluncuran memerlukan audit kepatuhan sebelum pertimbangan daftar. CoinList, platform penjualan token terkemuka, beroperasi di bawah lisensi pengirim uang AS dan melakukan verifikasi investor yang ekstensif sebelum diizinkan untuk berpartisipasi. Ini menciptakan gesekan dan mengecualikan beberapa peserta ritel, tetapi juga menyediakan pembenaran hukum dan akses ke modal institusional yang semakin menuntut kepatuhan regulasi.

Pertanyaan klasifikasi - utilitas versus sekuritas - tetap menjadi pusat perhatian meskipun sudah bertahun-tahun didebatkan. Tes Howey, yang dijelaskan oleh Mahkamah Agung AS pada tahun 1946, bertanya apakah ada kontrak investasi berdasarkan apakah seseorang menginvestasikan uang di suatu usaha bersama dengan harapan keuntungan dari upaya orang lain. Banyak penjualan token memenuhi definisi ini selama penggalangan dana awal meskipun token kemudian berkembang menjadi utilitas murni. Proyek yang gagal menangani perbedaan ini berisiko dikenai penegakan retrospektif berdasarkan aktivitas fase peluncuran.

Bimbingan ahli dari firma hukum khusus telah menjadi penting daripada opsional. Firma seperti Coin Center, tim hukum ConsenSys, dan praktik blockchain khusus di firma hukum besar menyediakan analisis persyaratan regulasi, menyusun penawaran yang sesuai, dan bernegosiasi dengan regulator tentang masalah baru. Biaya hukum untuk peluncuran token yang terstruktur dengan baik sekarang secara rutin melebihi $500.000, tetapi investasi ini memberikan perlindungan terhadap tindakan penegakan hukum yang dapat menelan biaya berlipat ganda.

Beban kepatuhan menciptakan hambatan masuk alami yang menguntungkan proyek-proyek yang memiliki modal yang baik dengan tim profesional. Profesionalisasi ini menguntungkan ekosistem dengan mengurangi penipuan dan peluncuran yang tidak serius, tetapi juga menimbulkan kekhawatiran tentang sentralisasi dan penguasaan regulasi. Tim harus menyeimbangkan pembenaran hukum dengan prinsip desentralisasi, menyadari bahwa desentralisasi sempurna mungkin secara hukum tidak dapat dilakukan dalam praktiknya.

Ke depan, kerangka kerja regulasi akan terus berkumpul secara global, menciptakan aturan yang lebih jelas tetapi juga kewajiban yang lebih luas. Proyek yang memperlakukan kepatuhan sebagai infrastruktur inti daripada beban yang tidak diinginkan akan berhasil menavigasi lingkungan ini. Mereka yang mencoba arbitrase regulasi atau mengabaikan persyaratan hukum sepenuhnya akan menghadapi konsekuensi yang semakin meningkat seiring berkembangnya kemampuan penegakan hukum.

Seperti yang ditekankan oleh Alexander Ray, CEO dan salah satu pendiri Albus Protocol, dalam analisis kepatuhannya: "Meluncurkan token melibatkan banyak pertimbangan regulasi, dari memahami bagaimana token diklasifikasikan hingga memastikan kepatuhan KYC/AML yang tepat. Dengan mengikuti daftar periksa ini dan mencari nasihat hukum jika diperlukan, proyek dapat menavigasi lanskap regulasi yang kompleks dan meluncurkan token mereka dengan keyakinan."

Launchpads: Visibilitas vs. Kerentanan

Launchpads muncul sebagai infrastruktur penting untuk distribusi token, menawarkan proyek akses ke komunitas kripto yang terlibat, likuiditas bawaan, dan kredibilitas melalui asosiasi dengan platform yang sudah mapan. Namun seleksi launchpad melibatkan pertukaran yang kompleks antara visibilitas, biaya, kontrol, dan risiko yang sering tim timpakan hingga kontrak ditandatangani dan mekanik peluncuran tidak dapat diubah.

Binance Launchpad, pemimpin kategori, menyediakan eksposur yang tiada tanding ke basis pengguna pertukaran terbesar di dunia. Sejak 2019, telah memfasilitasi lebih dari 100 peluncuran token yang mengumpulkan lebih dari $200 juta dalam pendanaan gabungan, dengan enam juta peserta unik sepanjang waktu. Proyek seperti Axie Infinity, Polygon, dan The Sandbox mencapai kesuksesan besar setelah daftar Binance, mendapatkan keuntungan dari likuiditas langsung di beberapa pasangan perdagangan dan dukungan pemasaran yang berkelanjutan.

Namun dominasi Binance datang dengan persyaratan ketat. Proses seleksi terkenal selektif, dengan tingkat penerimaan di bawah lima persen. Binance mengenakan biaya yang kompetitif - biasanya satu persen dari total pengumpulan dana - tetapi mempertahankan kontrol signifikan atas waktu peluncuran, alokasi token, dan manajemen likuiditas pasca peluncuran. Pembatasan geografis mencegah peserta dari yurisdiksi tertentu, termasuk bagian dari UE, untuk mengakses penawaran. Bagi proyek yang berhasil, Binance Launchpad mewakili standar emas. Bagi sebagian besar, itu tetap aspirasi.

CoinList memposisikan dirinya sebagai alternatif yang fokus pada kepatuhan untuk proyek yang sudah mapan dengan ambisi institusional. Didirikan pada tahun 2017, CoinList beroperasi di bawah lisensi pengirim uang AS dan telah menyelenggarakan peluncuran untuk Algorand, Solana, Filecoin, dan protokol besar lainnya. Platform ini menyediakan verifikasi investor, manajemen cap table, administrasi vesting, dan kontrol ekosistem token yang canggih - layanan yang menarik bagi proyek yang menavigasi persyaratan regulasi yang kompleks.

Kekuatan CoinList juga menjadi batasannya. Proses KYC yang ekstensif menciptakan gesekan dan mengecualikan peserta dari yurisdiksi yang terlarang. Alokasi token mengikuti sistem poin karma yang menghargai aktivitas platform, yang berarti bahkan peserta yang disetujui tidak dijamin menerima alokasi yang diinginkan. Bagi proyek yang bersedia menerima pertukaran ini sebagai imbalan untuk pembelaan kepatuhan dan akses ke modal institusional, CoinList menawarkan infrastruktur yang tak tertandingi. Bagi proyek yang memprioritaskan distribusi ritel yang luas atau kecepatan peluncuran yang cepat, prosesnya mungkin terasa birokratis.

DAO Maker mempelopori mekanisme Strong Holder Offering, yang dirancang untuk memberikan akses kepada investor ritel pada peluang tahap awal yang sebelumnya disediakan untuk modal ventura. Platform ini telah memfasilitasi lebih dari 130 penawaran DEX awal yang mengumpulkan lebih dari $72 juta, dengan proyek termasuk Orion Protocol, My Neighbor Alice, dan Sweat Economy. Pendekatan penambangan sosial DAO Maker mengolah partisipasi komunitas dalam pengembangan proyek, secara teoritis menyelaraskan insentif antara investor dan pendiri.

Sistem berjenjang mengharuskan peserta untuk mempertaruhkan token DAO untuk mengakses alokasi, dengan tingkatan yang lebih tinggi menerima slot yang dijamin sementara tingkatan yang lebih rendah memasuki sistem undian. Ini menciptakan benteng ekonomi di sekitar platform tetapi juga memusatkan manfaat di antara pemegang token besar. Kritik berpendapat bahwa model ini mereplikasi dinamika modal ventura yang diklaim untuk dihancurkan, hanya mengganti taruhan DAO untuk koneksi institusional. Pendukung menentang bahwa alokasi berbasis blockchain yang transparan lebih baik daripada proses ventura yang tidak transparan.

Bagi proyek game blockchain dan NFT, Seedify telah memantapkan dominasi melalui infrastruktur khusus termasuk Initial Game Offerings, dukungan uji coba, dan struktur penjualan yang dapat disesuaikan. Lebih dari 75 peluncuran telah menggunakan platform ini, dengan sistem taruhan berjenjang mirip dengan pendekatan DAO Maker. Fokus pada permainan memberikan efek jejaring yang berharga saat proyek mendapatkan eksposur ke komunitas yang tertarik secara khusus dengan game blockchain daripada investor kripto secara umum.

Fjord Foundry dan Polkastarter mewakili kategori launchpad terdesentralisasi, menggunakan kolam bootstrap likuiditas dan penetapan harga algoritmik daripada penjualan harga tetap. Mekanisme ini memungkinkan kekuatan pasar untuk menentukan valuasi token daripada mengandalkan harga yang ditetapkan tim yang sering melampaui atau menyimpang dari nilai yang adil. Model ini mengurangi volatilitas harga pasca-peluncuran dengan mendistribusikan token lebih efisien berdasarkan kurva permintaan yang nyata. Namun, ini juga memperkenalkan kerumitan dan memerlukan pemahaman yang canggih tentang mekanik kurva pengikatan.

Metode kinerja menceritakan kisah yang memprihatinkan. DAO Maker tetap menjadi satu-satunya launchpad besar yang menunjukkan pengembalian investasi rata-rata positif di seluruh penjualan token historis, menurut analisis menyeluruh pada platform. Yang lain, termasuk opsi yang dianggap baik seperti TrustSwap dan BSCPad, menunjukkan ROI rata-rata saat ini negatif saat diukur dari harga peluncuran ke perdagangan berikutnya. Ini mencerminkan kondisi pasar umum dan tantangan meluncurkan token pada valuasi yang menyisakan ruang untuk apresiasi.

Kontrak launchpad mengandung klausa penting yang sering diabaikan tim selama negosiasi. Mekanisme pengembalian dana berbasis kinerja memungkinkan investor untuk memulihkan dana jika proyek gagal memenuhi tonggak tertentu - target keterlibatan, tenggat waktu pengembangan, atau batas likuiditas. Meskipun ramah investor, ketentuan ini menciptakanContent: ticking time bombs for teams that underestimate implementation complexity or encounter unexpected delays. A single missed milestone can trigger mass refunds that crater the project before it properly launches.

Konten: bom waktu yang berdetik bagi tim yang meremehkan kompleksitas implementasi atau menghadapi keterlambatan tak terduga. Satu pencapaian yang terlewat dapat memicu pengembalian dana massal yang menghancurkan proyek sebelum diluncurkan dengan benar.

Fee structures extend beyond upfront costs to include ongoing obligations. Some platforms take ongoing percentages of token supply, require listing on specific exchanges, or impose minimum liquidity commitments that drain treasuries. Teams should model total launch costs including these contingent obligations, not just headline numbers.

Struktur biaya melampaui biaya awal untuk mencakup kewajiban berkelanjutan. Beberapa platform mengambil persentase berkelanjutan dari pasokan token, memerlukan pencatatan di bursa tertentu, atau memberlakukan komitmen likuiditas minimum yang menguras dana. Tim harus memodelkan total biaya peluncuran termasuk kewajiban kontingensi ini, bukan hanya angka headline.

Due diligence on launchpad reputation has become essential. Past project success rates, token retention periods, community quality, and founder testimonials provide insight into whether a platform delivers genuine value beyond token distribution mechanics. Platforms with histories of failed projects or communities dominated by short-term speculators offer questionable value regardless of headline participation numbers.

Kehati-hatian dalam reputasi launchpad telah menjadi penting. Tingkat keberhasilan proyek masa lalu, periode retensi token, kualitas komunitas, dan testimoni dari pendiri memberikan wawasan apakah platform memberikan nilai nyata di luar mekanik distribusi token. Platform dengan sejarah proyek yang gagal atau komunitas yang didominasi oleh spekulator jangka pendek menawarkan nilai yang meragukan terlepas dari angka partisipasi headline.

The optimal launchpad strategy depends on project specifics. High-quality infrastructure projects with strong fundamentals benefit from tier-one platforms like Binance or CoinList despite higher barriers. Gaming and NFT projects find specialized value in Seedify. Experimental DeFi protocols may prefer decentralized options that attract more sophisticated, risk-tolerant participants. Regional projects should prioritize platforms strong in target markets rather than chasing global reach.

Strategi launchpad yang optimal bergantung pada spesifik proyek. Proyek infrastruktur berkualitas tinggi dengan fundamental kuat mendapatkan manfaat dari platform tingkat satu seperti Binance atau CoinList meskipun ada hambatan yang lebih tinggi. Proyek game dan NFT menemukan nilai khusus di Seedify. Protokol DeFi eksperimental mungkin lebih suka pilihan terdesentralisasi yang menarik peserta yang lebih canggih dan toleran risiko. Proyek regional harus memprioritaskan platform yang kuat di pasar target daripada mengejar jangkauan global.

Some projects eschew launchpads entirely, conducting direct community sales or liquidity bootstrapping on decentralized exchanges. This approach maximizes control and minimizes fees but sacrifices the built-in distribution and credibility that established platforms provide. The calculus depends on whether the project has sufficient organic community to ensure successful distribution without platform support.

Beberapa proyek sepenuhnya menghindari launchpads, melakukan penjualan komunitas langsung atau penyiapan likuiditas pada bursa terdesentralisasi. Pendekatan ini memaksimalkan kontrol dan meminimalkan biaya tetapi mengorbankan distribusi bawaan dan kredibilitas yang diberikan platform yang sudah mapan. Perhitungannya tergantung apakah proyek memiliki komunitas organik yang cukup untuk memastikan distribusi sukses tanpa dukungan platform.

Launchpads should be evaluated as partners, not just distribution channels. The best platforms provide strategic guidance, connect projects with market makers and exchanges, offer post-launch support, and maintain engaged communities beyond the initial sale. The worst extract maximum fees while providing minimal value beyond basic token distribution infrastructure.

Launchpad harus dievaluasi sebagai mitra, bukan hanya saluran distribusi. Platform terbaik memberikan panduan strategis, menghubungkan proyek dengan pembuat pasar dan bursa, menawarkan dukungan pasca peluncuran, dan menjaga komunitas yang terlibat di luar penjualan awal. Yang terburuk memungut biaya maksimum sambil memberikan nilai minimal di luar infrastruktur distribusi token dasar.

Teams should negotiate aggressively and compare multiple platforms before committing. The excitement of launchpad acceptance should not prevent careful contract review and scenario modeling. What happens if crypto markets crash during the launch window? If engagement metrics fall short? If development timelines slip? Clear answers to these questions should exist before signing, not after problems emerge.

Tim harus bernegosiasi secara agresif dan membandingkan beberapa platform sebelum berkomitmen. Kegembiraan menerima launchpad tidak boleh menghalangi tinjauan kontrak yang cermat dan pemodelan skenario. Apa yang terjadi jika pasar kripto jatuh saat jendela peluncuran? Jika metrik keterlibatan kurang? Jika jadwal pengembangan meleset? Jawaban jelas untuk pertanyaan-pertanyaan ini harus ada sebelum penandatanganan, bukan setelah masalah muncul.

Listings Exchange: Sequencing and Cost Smart Management

Listing pertukaran mewakili tonggak penting yang menyediakan likuiditas, visibilitas, dan infrastruktur perdagangan. Namun proses pencatatan melibatkan biaya substansial, negosiasi kompleks, dan keputusan strategis yang secara signifikan memengaruhi kinerja token. Tim yang mengejar bursa tingkat satu tanpa strategi yang jelas sering kali menguras dana saat memperoleh pencatatan yang memberikan nilai tambahan minimal.Content Translation:

operator menghasilkan volume palsu, terlibat dalam perdagangan di muka atau strategi manipulatif lainnya, dan memprioritaskan ekstraksi jangka pendek daripada penciptaan nilai jangka panjang.

Kondisi pasar sangat penting untuk menentukan waktu peluncuran. Guilhem Chaumont, CEO dari pembuat pasar berbasis di Paris, Flowdesk, mengamati setelah keruntuhan FTX: "Setelah FTX, kami melihat likuiditas mengering hingga 50% pada koin utama. Pada kapitalisasi pasar yang lebih kecil, pengurangan likuiditas bahkan lebih buruk." Chaumont menyarankan proyek-proyek selama periode itu untuk menunda peluncuran selama tiga hingga enam bulan sampai kondisi likuiditas membaik.

Wintermute mewakili veteran pembuatan pasar, dengan lebih dari $600 miliar volume perdagangan seumur hidup dan integrasi di lebih dari 50 bursa terpusat dan terdesentralisasi. Perusahaan ini mempertahankan posisi di platform besar termasuk Coinbase, Kraken, Uniswap, dan dYdX, menyediakan likuiditas terpusat dan on-chain. Algoritme propritarnya memungkinkan Wintermute untuk mempertahankan pasar yang efisien selama kondisi volatil ketika pembuat pasar yang kurang canggih mundur. Keandalan dan skala perusahaan membuatnya menjadi pilihan default untuk proyek-proyek besar, meskipun harga premium mencerminkan posisi ini.

GSR, yang berbasis di London dengan operasi secara global, membawa pengalaman satu dekade dan terhubung ke lebih dari 60 bursa. Perusahaan ini menekankan transparansi melalui pelaporan harian yang memberikan klien metrik KPI terperinci termasuk kedalaman buku pesanan, tingkat selip, dan volume perdagangan. Keterbukaan ini memastikan proyek memahami kondisi pasar dan dapat mengevaluasi apakah pengaturan pembuatan pasar memberikan hasil yang dijanjikan. GSR berfokus pada penemuan harga yang adil dan spread yang sempit daripada memaksimalkan volume, memprioritaskan likuiditas yang asli daripada metrik yang dangkal.

Flowdesk mengkhususkan diri dalam aset digital yang sedang muncul dan memanfaatkan teknologi untuk menyederhanakan operasi bagi proyek-proyek baru yang mendapatkan daya tarik. Ukuran perusahaan yang lebih kecil dibandingkan dengan raksasa industri memungkinkan kelincahan dalam menyesuaikan strategi dengan kebutuhan klien spesifik dan kondisi pasar yang berkembang. Untuk proyek yang tidak memiliki anggaran besar namun memerlukan pembuatan pasar profesional, Flowdesk menawarkan jalan tengah yang menarik antara perusahaan tingkat premium dan alternatif biaya rendah yang dipertanyakan.

Cumberland, sebuah divisi dari kekuatan keuangan tradisional DRW Trading, memasuki kripto pada 2014 dan menyediakan pembuatan pasar kelas institusional dengan penekanan pada perdagangan blok besar dan transaksi over-the-counter. Perusahaan ini melayani hedge funds, bursa, dan proyek yang perlu mengeksekusi perdagangan volume tinggi tanpa menyebabkan gangguan pasar. Latar belakang keuangan tradisional Cumberland membawa praktik manajemen risiko yang matang dan disiplin operasional yang kadang-kadang kurang dimiliki oleh perusahaan yang sepenuhnya kripto.

Kontrak pembuatan pasar biasanya melibatkan beberapa komponen. Perusahaan menerima persediaan token untuk diterapkan di bursa, menciptakan basis modal untuk penawaran dua sisi. Target kinerja menentukan spread minimum, waktu respon maksimum terhadap pesanan, dan komitmen uptime. Biaya berkisar dari retainer bulanan tetap hingga struktur variabel berdasarkan volume perdagangan atau metrik stabilitas harga. Beberapa kontrak menyertakan kompensasi berbasis opsi di mana pembuat pasar menerima pembelian token dengan diskon, menyelaraskan insentif dengan apresiasi harga tetapi juga menciptakan potensi konflik jika perusahaan lebih memprioritaskan nilai opsi daripada tujuan klien.

Tanda bahaya mencakup imbal hasil yang dijamin, pengaturan berbagi keuntungan, atau biaya yang sangat rendah. Pembuatan pasar yang sah melibatkan risiko modal dan biaya operasional yang memerlukan kompensasi yang sesuai. Perusahaan yang menjanjikan hasil untuk biaya yang tidak realistis baik berencana menghasilkan volume palsu, terlibat dalam manipulasi harga token, atau hanya kurang kompeten. Tim harus skeptis terhadap janji spektakuler dan sebaliknya mencari perusahaan dengan rekam jejak, referensi klien yang dapat diverifikasi, dan penjelasan jelas mengenai bagaimana mereka menciptakan nilai.

Pertanyaan tentang manajemen perbendaharaan layak mendapatkan pertimbangan yang hati-hati. Berapa banyak inventaris token yang seharusnya disediakan oleh tim kepada pembuat pasar? Terlalu sedikit membatasi penyediaan likuiditas; terlalu banyak menciptakan risiko jika perusahaan salah mengelola aset atau mengalami pelanggaran keamanan. Sebagian besar pengaturan melibatkan akun terpisah dengan batas risiko yang ditentukan dengan jelas dan rekonsiliasi harian. Tim tidak boleh memberikan pembuat pasar akses tak terbatas ke dana perbendaharaan atau menerima pelaporan yang tidak terbuka tentang penggunaan inventaris.

Pembuatan pasar di bursa terdesentralisasi melibatkan pertimbangan tersendiri. Pool likuiditas DEX memerlukan penyetoran token langsung ke dalam kontrak pintar di mana mereka tetap tinggal hingga ditarik. Kerugian sementara - biaya peluang ketika harga aset menyimpang dari rasio awal - mempengaruhi pengembalian dan harus dikelola melalui strategi penyeimbangan ulang. Beberapa proyek secara aktif mengelola likuiditas DEX mereka sendiri daripada dialihkan kepada pembuat pasar, mempertahankan kontrol langsung namun memerlukan kecanggihan teknis dan perhatian terus-menerus.

Hubungan antara pembuat pasar dan daftar bursa layak disebutkan. Beberapa bursa memerlukan proyek untuk mempertahankan pembuat pasar tertentu atau memenuhi komitmen likuiditas minimum sebelum menyetujui daftar. Memahami persyaratan ini lebih awal mencegah kejutan selama negosiasi daftar. Selain itu, mengkoordinasikan penerapan pembuat pasar di beberapa bursa memastikan konsistensi likuiditas dan mencegah peluang arbitrase yang menciptakan volatilitas harga token yang tidak perlu.

Garis waktu integrasi penting. Pembuat pasar profesional memerlukan beberapa minggu untuk menerapkan klien baru, menganalisis tokenomics, menerapkan infrastruktur, dan memulai perdagangan. Tim harus memulai pembicaraan dengan pembuat pasar berbulan-bulan sebelum peluncuran, bukan minggu. Pengaturan menit terakhir jarang berhasil dengan baik dan sering memaksa tim untuk menerima syarat yang tidak menguntungkan atau mitra suboptimal.

Pemantauan kinerja pasca peluncuran sangat penting tetapi sering diabaikan. Tim harus meninjau laporan reguler, memverifikasi bahwa metrik yang dijanjikan sedang diberikan, dan secara proaktif terlibat ketika kinerja menyimpang dari harapan. Hubungan pembuatan pasar yang terbaik melibatkan komunikasi yang berkelanjutan di mana kedua belah pihak berbagi intelijen pasar dan menyesuaikan strategi berdasarkan kondisi yang berubah. Hubungan terburuk melibatkan pengaturan set-and-forget di mana tidak ada pihak yang secara aktif mengelola hasil.

Pembuatan pasar harus dievaluasi sebagai kemitraan jangka panjang, bukan transaksi. Perusahaan yang selaras dengan keberhasilan proyek memberikan saran strategis di luar penyediaan likuiditas murni, memperkenalkan proyek ke bursa dan investor, dan tetap terlibat melalui siklus pasar. Perusahaan yang mencari keuntungan cepat mengekstrak nilai selama kondisi yang menguntungkan dan menghilang ketika pasar berubah. Perbedaannya menjadi jelas hanya melalui hubungan yang berkelanjutan, membuat pemilihan mitra awal sangat penting.

Komunitas dan Komunikasi: Membangun Kepercayaan Sebelum Harga

Kekuatan komunitas memprediksi ketahanan pasca peluncuran lebih baik daripada sebagian besar faktor lainnya. Proyek dengan komunitas yang terlibat, teredukasi, dan benar-benar percaya pada misi protokol dapat bertahan dari kesalahan tokenomics, kondisi pasar bearish, dan tantangan kompetitif. Proyek dengan komunitas bayaran yang tertarik semata-mata oleh spekulasi airdrop runtuh ketika insentif berakhir dan perhatian bergeser ke tempat lain.

Membangun komunitas otentik memerlukan mulai lebih awal - idealnya sebelum desain token selesai. Ini tampak kontra-intuitif ketika tim sedang sibuk dengan pengembangan teknis, tetapi masukan komunitas selama fase tokenomics menciptakan kepemilikan psikologis yang bertahan lama setelah peluncuran. Peserta yang merasa umpan balik mereka membentuk protokol berperilaku berbeda daripada mereka yang menerima token melalui airdrop anonim.

Meta "points farming" tahun 2024-2025 mengilustrasikan baik kekuatan dan bahaya keterlibatan yang digamifikasi. Blast, LayerZero, Kamino, dan lainnya menerapkan sistem poin yang menghargai aktivitas on-chain sebelum acara pembuatan token. Pendekatan ini berhasil menarik pengguna dan mendorong metrik protokol naik. Namun, itu juga menarik modal yang sepenuhnya bayaran yang keluar segera setelah poin dikonversi menjadi token. Tantangannya terletak pada membedakan pengguna asli dari petani.

Program poin yang efektif memerlukan struktur yang hati-hati untuk menghargai perilaku yang menunjukkan komitmen jangka panjang daripada ekstraksi jangka pendek. Poin yang terakumulasi berdasarkan aktivitas berturut-turut selama berbulan-bulan daripada total volume dalam seminggu menyaring kesabaran. Persyaratan untuk mempertahankan aktivitas pasca-airdrop untuk membuka alokasi penuh menciptakan insentif untuk tetap terlibat. Penalti untuk mentransfer poin atau token segera setelah distribusi mengurangi daya tarik bayaran. Tidak ada mekanisme ini yang memisahkan 100% antara pelaku serius dan tidak, tetapi mereka mengarahkan peluang untuk menarik peserta yang benar-benar serius.

Konten edukasi melayani pembangunan komunitas lebih baik daripada hype. Dokumentasi yang mendalam tentang mekanika protokol, alasan tokenomics, prosedur tata kelola, dan tonggak peta jalan menciptakan pemegang yang terinformasi yang memahami apa yang mereka miliki dan mengapa. Pemasaran dangkal yang menekankan prediksi harga dan retorika "bulan" menarik spekulator yang menghilang saat terjadi penurunan. Investasi tenaga kerja yang diperlukan untuk menghasilkan konten edukatif berkualitas sangat besar, tetapi perbedaan kualitas komunitas sangat nyata.

Program duta besar menskalakan upaya komunitas melampaui apa yang dapat dikelola oleh tim inti. Program yang efektif merekrut anggota komunitas yang terlibat, memberikan mereka sumber daya dan pelatihan, menghargai kontribusi yang bermakna, dan menciptakan jalur yang terstruktur untuk meningkatkan tanggung jawab. Program yang buruk membayar orang untuk terus menerus mengikuti media sosial tanpa memberikan nilai nyata. Perbedaannya terletak pada apakah duta besar benar-benar percaya pada proyek atau hanya mengkomersialkan audiens mereka.

AMAs (sesi tanya apa saja) menyediakan dialog langsung antara tim dan komunitas. Jika dilakukan dengan baik, mereka menunjukan transparansi, secara proaktif mengatasi kekhawatiran, dan membangun koneksi pribadi.Konten: antara pendiri dan pendukung. Ketika dilakukan dengan buruk, mereka menjadi ruang gema di mana pertanyaan-pertanyaan ringan menerima jawaban pemasaran sementara pertanyaan sulit tidak ditanyakan atau tidak dijawab. Tim harus menyambut pertanyaan menantang dan memberikan jawaban jujur serta bijaksana meskipun jawabannya adalah "kami belum tahu" atau "kami melakukan kesalahan dan inilah cara kami memperbaikinya."

Saluran Discord dan Telegram memerlukan moderasi aktif untuk mencegah penipuan, mengelola FUD (ketakutan, ketidakpastian, keraguan), dan menjaga percakapan yang produktif. Saluran yang kekurangan tenaga kerja menjadi tanah kosong penuh spam. Saluran yang terlalu dimoderasi menindas kritik yang sah dan menciptakan lingkungan yang seperti kultus di mana hanya sorak-sorai yang ditoleransi. Keseimbangan memerlukan pedoman komunitas yang jelas, penegakan konsisten, dan moderator yang diberdayakan untuk menggunakan penilaian alih-alih mengikuti aturan yang kaku.

Twitter/X tetap dominan untuk komunikasi kripto meskipun ada kekacauan platform dan perubahan kepemilikan. Proyek-proyek perlu suara yang konsisten, pembaruan rutin, dan keterlibatan dengan pendukung maupun kritikus. Godaan untuk merespons defensif terhadap kritik atau mengabaikan umpan balik negatif harus dilawan. Pengakuan publik atas masalah dan komunikasi yang jelas tentang perbaikannya membangun lebih banyak kepercayaan daripada berpura-pura semuanya sempurna.

Nansen, CoinGecko, dan LunarCrush menyediakan analitik tentang indikator kesehatan komunitas. Metrik on-chain seperti distribusi holder, pola transaksi, dan perilaku dompet mengungkapkan apakah komunitas terkonsentrasi di antara beberapa holder besar atau tersebar luas. Metrik sosial termasuk analisis sentimen, tingkat keterlibatan, dan pertumbuhan pengikut membedakan komunitas asli dari angka yang dipompa oleh bot. Proyek harus memantau indikator-indikator ini dan menggunakannya untuk memandu strategi komunitas daripada memperlakukan pembangunan komunitas sebagai seni yang tidak terukur.

Arbitrum mencontohkan pembangunan komunitas berkelanjutan. Proyek ini menghabiskan bertahun-tahun mengembangkan teknologi dan melibatkan pengembang sebelum peluncuran token. Airdrop Maret 2023 memberikan penghargaan atas penggunaan protokol yang sebenarnya selama sembilan bulan berdasarkan berbagai kriteria, menyaring pengguna yang benar. Pemerintahan pasca-peluncuran secara aktif melibatkan komunitas dalam keputusan protokol. Hasilnya adalah komunitas yang tetap terlibat melalui kondisi pasar beruang karena anggota merasa teridentifikasi dengan protokol daripada hanya token.

Bandingkan dengan banyak proyek yang diluncurkan dengan pengikut media sosial massal, mengadakan airdrop yang dibesar-besarkan, lalu melihat komunitas menghilang ketika harga token menurun. Polanya berulang: lonjakan awal, eksodus cepat, kota hantu. Penyebab dasarnya sama: komunitas itu tidak pernah nyata, hanya kumpulan tentara bayaran yang tertarik dengan peluang ekstraksi daripada keyakinan yang tulus.

Pembangunan komunitas tidak dapat dialihdayakan. Agensi pemasaran dapat melaksanakan taktik, tetapi komunitas yang otentik berkumpul di sekitar pendiri dan kontributor inti yang menunjukkan komitmen, kompetensi, dan kepedulian yang tulus terhadap pengalaman partisipan. Tidak ada jalan pintas atau pengganti untuk koneksi manusia yang mengubah pengguna menjadi orang percaya.

Dari sudut pandang pemasaran praktis, seperti yang diuraikan dalam buku panduan peluncuran token yang komprehensif: "Kebanyakan startup kripto memiliki produk inti dan token - jangan mengacaukan keduanya. Produk Anda mungkin memperbaiki masalah, menambah nilai untuk pengguna, dan mungkin akan digunakan tanpa token." Kuncinya adalah membangun kecocokan produk-pasar yang sesungguhnya terlebih dahulu, kemudian menggunakan token untuk memperbesar pertumbuhan daripada mengganti dasar yang lemah.

Kesiapan Teknis: Audit, Infrastruktur, dan Uji Stres

Peluncuran token pada dasarnya adalah acara teknis yang memerlukan infrastruktur yang kuat, kode yang diaudit secara menyeluruh, dan kemampuan yang terbukti untuk menangani penggunaan dunia nyata. Namun banyak proyek memperlakukan persiapan teknis sebagai hal sekunder dibandingkan dengan pemasaran dan penggalangan dana, mengakibatkan kegagalan yang dapat dicegah yang menghancurkan kepercayaan komunitas dan nilai token secara bersamaan.

Audit kontrak pintar mewakili persyaratan dasar, bukan kemewahan opsional. Para ahli industri secara konsisten menekankan bahwa keamanan harus dibangun sejak awal. Seperti yang dicatat dalam panduan pengembangan token yang komprehensif: "Pada tahun 2025, penarikan karpet, eksploitasi, dan bug kontrak masih mengganggu industri. Satu kesalahan dapat menghancurkan kepercayaan pengguna dan kepercayaan investor. Itulah mengapa melakukan audit kontrak pintar pihak ketiga tidak lagi opsional - ini wajib untuk peluncuran token yang serius mana pun." Perusahaan terkemuka - CertiK, Trail of Bits, OpenZeppelin, ConsenSys Diligence - mempekerjakan peneliti keamanan berpengalaman yang secara sistematis menganalisis kode untuk mencari kerentanan termasuk serangan reentrancy, overflow integer, kegagalan kontrol akses, dan kesalahan logika. Satu kerentanan yang tidak terdeteksi bisa memungkinkan eksploitasi yang menguras kas protokol atau memanipulasi pasokan token.

Peretasan Nomad Bridge pada Agustus 2022 menggambarkan keterbatasan audit. Meskipun lolos audit, kerentanan kritis memungkinkan penyerang menarik $190 juta. Jembatan Wormhole kehilangan $320 juta pada Februari 2022 setelah penjahat menemukan kelemahan dalam verifikasi tanda tangan. Mango Markets menderita eksploitasi $110 juta pada Oktober 2022 melalui manipulasi oracle yang tidak diantisipasi oleh audit. Insiden-insiden ini menunjukkan bahwa audit tidak menjamin keamanan, tetapi ketidakadaan audit hampir menjamin kompromi pada akhirnya.

Berbagai audit dari perusahaan independen memberikan lebih banyak kepercayaan diri daripada penilaian tunggal. Auditor yang berbeda membawa perspektif dan metodologi yang berbeda. Kode yang memenuhi tinjauan satu firma mungkin mengandung kerentanan yang diidentifikasi oleh yang lain. Biayanya - biasanya $50.000 hingga $200.000 per audit tergantung pada kompleksitas kode - mewakili investasi infrastruktur penting daripada pengeluaran opsional.

Program bounty bug melengkapi audit formal dengan menyaingi tinjauan keamanan kepada komunitas peneliti yang lebih luas. Program di platform seperti Immunefi atau HackerOne menawarkan hadiah untuk penemuan kerentanan, menciptakan insentif ekonomi untuk pengungkapan etis daripada eksploitasi. Program yang berhasil menawarkan hadiah bounty yang berarti - kerentanan besar seharusnya memerlukan hadiah enam digit - untuk bersaing dengan hadiah eksploitasi pasar gelap yang dapat mencapai jutaan.

Pengujian infrastruktur sering kali menerima perhatian yang tidak memadai meskipun sangat penting untuk keberhasilan peluncuran. Kapasitas RPC node harus dapat menangani beban transaksi yang diharapkan dengan margin untuk lonjakan. Peluncuran token yang berhasil menghasilkan jauh lebih banyak aktivitas daripada penggunaan biasa - transaksi klaim, aktivitas perdagangan, dan pengguna yang penasaran semuanya berkumpul secara bersamaan. Infrastruktur yang tidak memadai menyebabkan timeouts, transaksi yang gagal, dan pengguna yang frustrasi.

Pengujian beban mensimulasikan penggunaan berat sebelum pengguna nyata tiba. Tes sintetis menghasilkan ribuan transaksi simultan untuk mengidentifikasi bottleneck, mengukur waktu respons di bawah tekanan, dan memverifikasi bahwa sistem mengalami penurunan secara teratur daripada secara katastrofik ketika batas kapasitas terlampaui. Tim harus menguji pada kelipatan aktivitas hari peluncuran yang diharapkan karena penggunaan dunia nyata selalu melebihi proyeksi.

Keamanan jembatan token pantas mendapat perhatian khusus untuk proyek yang diterapkan di beberapa rantai. Jembatan merupakan permukaan serangan yang persisten yang memerlukan pemantauan terus-menerus dan pembaruan keamanan. Setiap integrasi jembatan memperkenalkan ketergantungan pada sistem eksternal yang keamanannya tidak dapat sepenuhnya dikontrol oleh proyek. Tim harus secara hati-hati mengevaluasi rantai mana yang benar-benar menguntungkan kasus penggunaan mereka versus yang mewakili ekspansi spekulatif yang meningkatkan permukaan serangan tanpa nilai yang sepadan.

Pengujian integrasi dengan bursa dan pembuat pasar mencegah kekacauan di hari peluncuran. Apakah format kontrak token sesuai dengan ekspektasi bursa? Apakah mekanik transfer berfungsi dengan benar? Apakah tempat desimal ditangani secara konsisten? Detail yang tampaknya sepele ini menyebabkan masalah nyata ketika ditemukan selama perdagangan langsung daripada di lingkungan uji. Panggilan koordinasi antara tim teknis beberapa minggu sebelum peluncuran mengidentifikasi dan menyelesaikan masalah kompatibilitas.

Pengalaman pengguna frontend menerima perhatian lebih rendah dibandingkan infrastruktur backend tetapi menentukan tingkat keberhasilan pengguna. Jika mengklaim token memerlukan beberapa konfirmasi transaksi, setiap langkah mewakili peluang keluar. Jika pesan kesalahan tidak memberikan panduan yang dapat ditindaklanjuti, pengguna menyerah daripada memecahkan masalah. Jika estimasi gas gagal, pengguna atau membayar lebih atau transaksi gagal. Pengalaman pengguna yang dipoles - petunjuk yang jelas, pesan kesalahan yang membantu, pelacakan status transaksi - secara dramatis meningkatkan keberhasilan peluncuran.

Kemampuan pemantauan dan respons insiden harus ada sebelum peluncuran. Ketika masalah terjadi - dan pasti akan - bagaimana tim mendeteksi masalah, mengoordinasikan respons, berkomunikasi dengan pengguna, dan menerapkan solusi? Rencana respons insiden yang terdokumentasi, saluran komunikasi yang telah ditetapkan sebelumnya, dan peran yang telah ditugaskan mencegah kekacauan ketika detik-detik sangat penting. Perbedaan antara dengan cepat menyelesaikan masalah dan membiarkannya berlarut-larut sering kali menentukan apakah proyek tetap memiliki kredibilitas.

Mekanisme rollback memerlukan perhatian meskipun ada resistensi filosofis dari para pendukung desentralisasi. Jika kerentanan kritis ditemukan beberapa jam setelah peluncuran, dapatkah kontrak dihentikan sementara? Dapatkah migrasi ke kontrak yang diperbaiki terjadi tanpa harus memulai dari awal? Ketegangan antara prinsip-prinsip keabadian dan kemampuan praktis untuk merespons penemuan tidak memiliki resolusi yang sempurna, tetapi memiliki opsi lebih baik daripada menemukan selama krisis bahwa tidak ada jalur remediasi yang ada.

Ketergantungan pihak ketiga harus dikatalogkan dan dipantau. Apakah kontrak token bergantung pada oracle? Apa yang terjadi jika oracle tersebut mengalami malfungsi? Apakah frontend bergantung pada penyedia RPC tertentu? Apa yang terjadi jika mereka mengalami waktu henti? Mengidentifikasi titik kegagalan tunggal dan menetapkan penyedia cadangan menciptakan ketahanan.

Persiapan teknis tidak dapat terburu-buru. Tim harus mengalokasikan berbulan-bulan untukKeamanan review, pembangunan infrastruktur, pengujian, dan perbaikan bug. Garis waktu yang dipadatkan memaksa mengambil jalan pintas yang menciptakan kerentanan. Pasar tidak akan memberi penghargaan kepada tim yang meluncurkan pada tenggat waktu sewenang-wenang jika peluncuran tersebut dibayangi oleh kegagalan teknis. Lebih baik menunda peluncuran daripada melakukannya dengan buruk dan merusak reputasi secara permanen.

Garis Waktu dan Koordinasi: Cara Menyusun Peluncuran

Peluncuran token memerlukan koordinasi antara alur kerja teknis, hukum, pemasaran, dan kemitraan dengan penjadwalan yang tepat. Garis waktu pra-peluncuran biasanya berlangsung tiga hingga enam bulan, meskipun proyek yang kompleks mungkin memerlukan persiapan lebih lama. Memahami ketergantungan jalur kritis dan urutan keputusan mencegah penundaan yang mahal atau pelaksanaan yang tergesa-gesa.

Seperti yang ditegaskan dalam panduan operasional a16z crypto: "Hal pertama yang perlu diketahui saat meluncurkan token adalah bahwa prosesnya memerlukan waktu dan kerja sama tim. Proses ini melibatkan beberapa jenis pemangku kepentingan - pengembang protokol, kustodian pihak ketiga, penyedia staking, investor, karyawan, dan lainnya - yang semuanya harus selaras saat bersiap untuk pembuatan dan pengelolaan aset digital baru."

Garis waktu dimulai pada T-minus enam bulan dengan finalisasi tokenomics dan pembentukan struktur hukum. Tim harus menyelesaikan desain token, memodelkan dinamika penawaran dan permintaan di berbagai skenario, dan memasukkan entitas dalam yurisdiksi yang sesuai. Struktur hukum menentukan perlakuan pajak, kewajiban regulasi, dan kemampuan untuk bekerja sama dengan penyedia layanan. Keputusan fundamental ini membatasi semua pilihan selanjutnya, sehingga mempercepatnya menciptakan masalah yang tidak dapat diperbaiki kemudian.

Pengembangan kontrak pintar dan review keamanan awal terjadi pada bulan keempat hingga keenam. Tim menulis kontrak token, kontrak vesting, mekanisme pemerintahan, dan fungsionalitas spesifik protokol apa pun. Audit kode pass pertama mengidentifikasi masalah besar yang memerlukan perancangan ulang daripada perbaikan kecil. Fase ini membutuhkan kolaborasi dekat antara pengembang dan auditor untuk memastikan bahwa perbaikan tidak menimbulkan kerentanan baru.

Diskusi pembuat pasar dan bursa dimulai pada T-minus tiga bulan. Pembuat pasar profesional memerlukan waktu berbulan-bulan untuk mengevaluasi peluang, merundingkan persyaratan, dan menerapkan infrastruktur. Bursa memiliki jalur daftar dengan kapasitas terbatas dan jadwal mereka sendiri. Memulai percakapan ini lebih awal memastikan ketersediaan dan mencegah menemukan bahwa mitra yang disukai tidak memiliki kapasitas untuk jendela peluncuran yang direncanakan.

Audit akhir, surat pendapat hukum, dan dokumentasi kepatuhan menghabiskan waktu T-minus dua bulan. Setelah perubahan kode selesai, audit formal mengeluarkan laporan akhir. Tim hukum menyiapkan surat pendapat tentang klasifikasi regulasi, menyusun kertas putih atau prospektus yang memenuhi persyaratan lokal, dan memastikan bahwa semua kewajiban kepatuhan terpenuhi. Fase birokratik ini terasa lambat tetapi mencoba jalan pintas mengundang perhatian regulasi.

T-minus satu bulan berfokus pada percepatan pemasaran dan mobilisasi komunitas. Jadwal pengumuman diselesaikan, kalender konten diisi, hubungan pers diaktifkan, dan panggilan komunitas meningkat frekuensinya. Tujuannya adalah menghasilkan perhatian maksimum saat peluncuran sambil memberikan informasi yang cukup agar peserta membuat keputusan yang tepat daripada berspekulasi dengan sembrono.

Minggu terakhir sebelum peluncuran membutuhkan presisi militer. Semua sistem menjalani pengujian akhir. Integrasi bursa diverifikasi. Pembuat pasar mengonfirmasi kesiapan. Tim hukum memberikan panduan. Rencana komunikasi diulang-ulang. Prosedur cadangan divalidasi. Ruang perang didirikan dengan perwakilan dari setiap fungsi bersiap menghadapi permasalahan.

Hari peluncuran itu sendiri adalah puncak sekaligus anti-klimaks. Jika persiapan sudah matang, peluncuran sebenarnya adalah eksekusi mekanis dari prosedur yang telah diuji. Tim memantau sistem, melacak metrik kinerja, mengomunikasikan pembaruan, dan merespon kejutan yang tak terhindarkan. Jika persiapan tidak memadai, hari peluncuran adalah kekacauan - sistem gagal, mitra tidak siap, komunitas bingung, dan pergerakan harga mencerminkan kekacauan tersebut.

Setelah peluncuran, 24 hingga 72 jam pertama sangatlah penting. Perdagangan awal menentukan penemuan harga, reaksi komunitas menentukan jalur sentimen, dan kinerja teknis baik memvalidasi persiapan atau mengekspos kekosongan. Tim harus sepenuhnya tersedia untuk periode ini daripada menganggap peluncuran sebagai titik akhir.

Koordinasi lintas fungsi tidak dapat ditekankan secara berlebihan. Pengembang, pengacara, pemasar, dan tim pengembangan bisnis sering kali bekerja di silo dengan komunikasi yang tidak memadai. Peluncuran token membutuhkan fungsi ini untuk beroperasi secara sinkron dengan garis waktu bersama, ketergantungan timbal balik, dan aliran informasi yang konstan. Pertemuan lintas fungsi mingguan dalam kuartal terakhir sebelum peluncuran memastikan keselarasan dan menyelesaikan masalah sebelum menjadi krisis.

Waktu buffer harus dibangun ke dalam jadwal. Audit memakan waktu lebih lama dari yang dijanjikan vendor. Pendapat hukum memerlukan beberapa putaran revisi. Integrasi bursa mengungkapkan masalah kompatibilitas yang memerlukan perubahan kode. Aset pemasaran memerlukan revisi tak terduga. Memasukkan kelonggaran ke dalam jadwal mencegah penundaan beruntun saat alur kerja individu tidak berjalan mulus.

Godaan untuk terburu-buru harus ditolak. Kondisi pasar mungkin tampak sempurna, pesaing mungkin sedang meluncurkan, atau investor yang tidak sabar mungkin menekan untuk percepatan. Namun, peluncuran prematur dengan persiapan yang tidak lengkap merugikan proyek jauh lebih besar daripada penundaan singkat. Pasar dengan cepat melupakan penundaan. Pasar tidak pernah melupakan peluncuran yang buruk.

Kesalahan Umum yang Harus Dihindari

Menganalisis kegagalan peluncuran token sepanjang siklus 2024-2025 mengungkapkan pola berulang yang harus dihindari oleh tim secara aktif. Kesalahan-kesalahan ini tidak subtil atau baru, namun terus terjadi dengan frekuensi yang mengkhawatirkan.

Penilaian yang tidak realistis berada di puncak daftar. Tim yang meningkatkan penilaian terbuka $1 miliar meskipun pengguna minimal, pendapatan yang bisa diabaikan, dan roadmap spekulatif membebani token mereka dengan tumpukan overhead. Investor awal yang membeli pada penilaian $10 juta secara alami menjual ketika pasar publik menawarkan keluar pada $500 juta. Tekanan jual yang dihasilkan mengalahkan permintaan yang tulus, menyebabkan spiral harga yang menghancurkan kepercayaan. Penilaian konservatif yang memberikan ruang untuk pertumbuhan melayani proyek jauh lebih baik daripada berita utama tentang kenaikan besar.

Penyediaan likuiditas yang tidak memadai menciptakan pasar rapuh di mana transaksi tunggal menyebabkan ayunan harga yang keras. Tim yang meluncurkan dengan buku pesanan tipis mendapati bahwa anggota komunitas yang bersemangat tidak dapat membeli token tanpa mendorong harga ke tingkat yang tidak berkelanjutan, sementara pengambil untung kecil menjatuhkan harga secara drastis. Likuiditas yang memadai - melalui pengaturan pembuat pasar, likuiditas yang dimiliki protokol, atau kolam yang dipelihara treasury - memungkinkan penemuan harga tanpa kekacauan.

Hiperbola komunitas tanpa substansi menghasilkan harapan yang tidak bisa dipenuhi oleh kenyataan. Pemasaran yang menjanjikan teknologi revolusioner, ekonomi transformatif, atau pertumbuhan eksponensial menciptakan kekecewaan ketika hasilnya hanya sebatas kemajuan bertahap. Lebih baik meremehkan dan overdeliver daripada mengatur harapan yang menjamin kekecewaan.

Kedatangan token terkunci menciptakan acara jual yang dapat dieksploitasi oleh pedagang canggih sementara pemegang ritel menderita kerugian. Proyek yang merilis 50 persen dari pasokan dalam satu pembebasan menyaksikan harga anjlok saat penerima berlomba untuk keluar. Vesting linear selama periode yang diperpanjang mendistribusikan tekanan secara merata. Koordinasi kedatangan terkunci dengan tonggak protokol mengikat peningkatan pasokan dengan katalis permintaan.

Penjualan besar dari dalam yang menghancurkan kepercayaan secara permanen. Ketika anggota tim atau investor awal menjual posisi signifikan segera setelah masa lock-up habis, komunitas menafsirkan ini sebagai kurangnya kepercayaan. Bahkan jika penjualan adalah manajemen treasury yang direncanakan, penampilan ini sangat merusak. Tim harus mengomunikasikan niat penjualan secara proaktif, merencanakan penjualan dengan struktur bertahap, dan menunjukkan komitmen berkelanjutan melalui kepemilikan tersisa.

Ketergantungan berlebihan pada satu bursa atau pembuat pasar menciptakan kelemahan. Proyek yang sepenuhnya bergantung pada Binance untuk likuiditas mendapati bahwa masalah teknis bursa, komplikasi regulasi, atau prioritas yang bergeser dapat secara tiba-tiba menghilangkan infrastruktur perdagangan. Diversifikasi di seluruh bursa, tempat, dan penyedia layanan memberikan ketahanan.

Komunikasi buruk selama situasi krisis memperburuk masalah. Ketika terjadi eksploitasi, ketika pasar jatuh, ketika peta jalan tergelincir, transparansi dan pengakuan cepat mempertahankan kepercayaan lebih baik daripada kesunyian atau putaran. Komunitas memaafkan kesalahan tapi jarang memaafkan penipuan atau kelalaian.

Kegagalan membawa DNA umum: tim memprioritaskan metrik jangka pendek atas keberlanjutan jangka panjang, menghargai pemasaran di atas fundamental, mempercepat persiapan untuk memenuhi tenggat sewenang-wenang, dan gagal memodelkan skenario kemerosotan dengan jujur. Keberhasilan memerlukan pembalikan dari kecenderungan ini - membangun nilai jujur, mengelola ekspektasi secara konservatif, mempersiapkan dengan matang, dan merencanakan untuk menghadapi kesulitan.

Masa Depan Peluncuran Token: Profesionalisasi dan Transparansi

Lanskap peluncuran token pada tahun 2025 terlihat sangat berbeda dari hiruk pikuk spekulatif tahun 2021 atau bahkan pemulihan hati-hati pada tahun 2023. Profesionalisasi telah dipercepat, didorong oleh kerangka regulasi, partisipasi institusional, dan pelajaran keras dari siklus sebelumnya.

Kerangka peluncuran on-chain muncul sebagai alternatif dari model launchpad tradisional. CoinList OnChain, Base Launch, dan platform serupa melakukan distribusi token sepenuhnya melalui kontrak pintar, menghilangkan perantara pusat sambil mempertahankan mekanisme kepatuhan dan keadilan. Sistem ini menggunakan kredensial on-chain yang dapat diverifikasi untuk menetapkan kelayakan peserta, melakukan penemuan harga melalui lelang algoritmik, dan mendistribusikan token secara terprogram. Transparansinya absolut - siapa pun dapat memverifikasi bahwa distribusi terjadi sebagaimana ditentukan dan bahwa tidak ada perlakuan istimewa yang terjadi.Konten: keunggulan kompetitif. Proyek yang beroperasi secara transparan dalam kerangka hukum semakin dapat mengakses modal institusional yang tidak tersedia bagi arbitrase regulatoris. Implementasi MiCA di seluruh UE menciptakan aturan standar yang mengurangi ketidakpastian bagi proyek yang patuh, sambil meningkatkan biaya bagi mereka yang berusaha untuk beroperasi di area abu-abu. Lingkungan regulasi AS, meskipun kurang jelas dibandingkan Eropa, juga berkembang dengan penegakan SEC yang sedang berjalan dan kemungkinan kejelasan legislatif.

Transparansi data dan analitik menjadi prasyarat untuk pertimbangan serius. Proyek yang mempublikasikan metrik on-chain secara real time, melakukan audit tokenomics independen, dan menyediakan bukti yang dapat diverifikasi tentang penggunaan protokol, mendapatkan kepercayaan yang tidak dapat diproduksi oleh pemasaran. Platform seperti Dune Analytics, Nansen, dan Token Terminal memungkinkan siapa saja untuk memverifikasi klaim tentang pengguna, pendapatan, dan aktivitas. Dalam lingkungan ini, proyek tidak dapat memalsukan kesuksesan - angka berbicara dengan sendirinya.

Kemunculan sistem reputasi on-chain menciptakan akuntabilitas yang tidak dimiliki siklus sebelumnya. Anggota tim yang proyeknya gagal atau yang terlibat dalam praktik yang dipertanyakan membawa sejarah tersebut ke usaha-usaha masa depan. Protokol yang memenuhi janji membangun reputasi yang mentransfer nilai ke proyek-proyek berikutnya. Dinamika ini mendorong pemikiran jangka panjang dan perilaku yang bertanggung jawab sambil menghukum ekstraksi jangka pendek.

Peluncuran token sedang mengalami konvergensi menuju pedoman yang dapat dikenali: tokenomics konservatif yang memprioritaskan keberlanjutan di atas hype, persiapan hukum yang komprehensif yang memungkinkan operasi di pasar utama, pembangunan komunitas multi-bulan yang menciptakan para pengikut tulus daripada petani bayaran, penyedia layanan profesional yang menyediakan infrastruktur alih-alih ilusi, dan komunikasi transparan yang mendapatkan kepercayaan melalui kejujuran daripada menjanjikan bulan.

Pedoman ini tidak menjamin kesuksesan - kondisi pasar, dinamika persaingan, dan kualitas pelaksanaan tetap sangat penting. Namun mengikuti pedoman ini secara dramatis meningkatkan peluang sementara mengabaikannya hampir pasti menjamin masalah.

Melihat ke depan, tren profesionalisasi tampaknya tidak dapat diubah. Peluncuran token marginal pada 2026 akan melibatkan lebih banyak tinjauan hukum, pemodelan tokenomics yang lebih canggih, persiapan teknis yang lebih ketat, dan penyedia layanan profesional yang lebih banyak daripada setara tahun 2021. Ini menciptakan hambatan lebih tinggi untuk masuk yang menyaring proyek dengan usaha rendah sambil memungkinkan tim yang lebih siap untuk menonjol.

Pertanyaan yang dihadapi tim pendiri adalah apakah mereka memperlakukan peluncuran token sebagai acara spekulatif atau operasi strategis. Mereka yang memahami perbedaannya dan mempersiapkan diri sesuai akan mendapatkan keuntungan dari dorongan institusional, kejelasan regulasi, dan evolusi pasar yang menghargai substansi di atas hype. Mereka yang berpegang teguh pada pedoman siklus sebelumnya akan berjuang dalam lingkungan yang tidak lagi mentoleransi jalan pintas.

Gelombang token sukses berikutnya akan datang dari tim disiplin yang memahami apa yang harus terjadi sebelum token dirilis, mempersiapkan diri dengan cermat di setiap dimensi, berkoordinasi tanpa cacat di seluruh fungsi, dan mengeksekusi peluncuran yang mencerminkan nilai sejati daripada kegembiraan yang dibuat-buat. Pasar telah matang. Apakah Anda?