Amerika Serikat berada di momen penting dalam regulasi cryptocurrency. Selama bertahun-tahun, industri aset digital telah beroperasi di zona abu-abu regulasi, terjepit di antara yurisdiksi yang tumpang tindih dari Securities and Exchange Commission (SEC) dan Commodity Futures Trading Commission (CFTC), dengan tidak ada badan yang memegang otoritas yang jelas atas pasar kripto yang luas. Peserta pasar — dari bursa besar hingga penerbit token hingga investor ritel — telah menavigasi lahan tak pasti ini melalui kepatuhan hati-hati dan litigasi yang mahal.

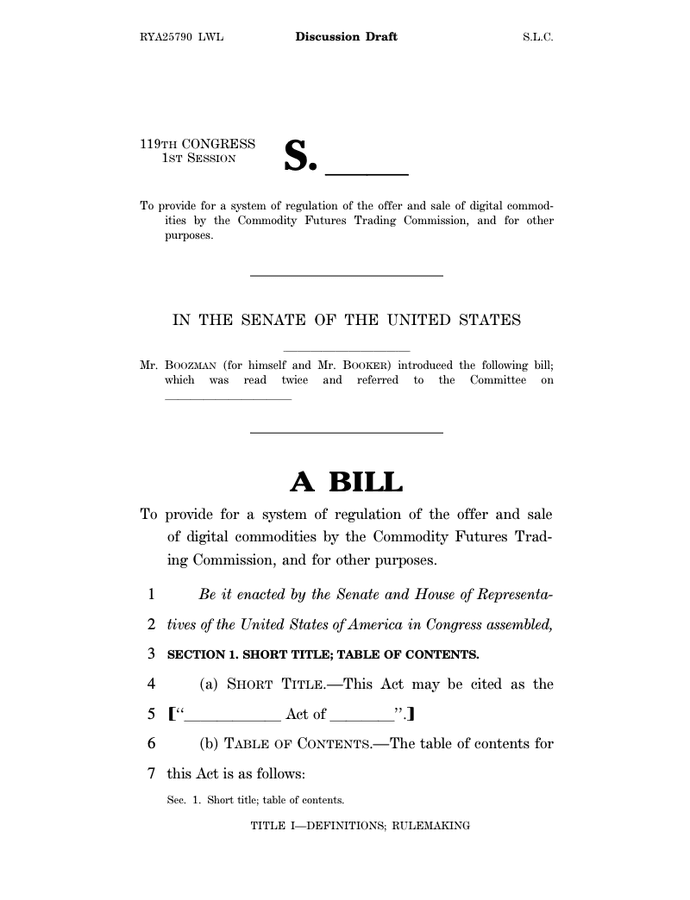

Lanskap itu mungkin akan berubah secara dramatis. Pada 10 November 2025, Ketua Komite Pertanian Senat John Boozman dan Senator Cory Booker meluncurkan draf diskusi bipartisan yang akan merombak regulasi kripto di Amerika. Usulan tersebut akan mengalihkan pengawasan utama perdagangan komoditas digital spot dari SEC ke CFTC, mengklasifikasikan sebagian besar mata uang kripto sebagai komoditas digital daripada sekuritas, dan menetapkan kerangka kerja federal komprehensif pertama untuk struktur pasar kripto.

Ini menandai upaya paling serius Senat untuk menandingi momentum legilslasi di DPR. Pada Juli 2025, DPR meloloskan Digital Asset Market CLARITY Act dengan suara 294-134, yang menunjukkan dukungan bipartisan kuat untuk kejelasan regulasi. Draf Boozman-Booker membangun fondasi itu, menggabungkan pelajaran dari pengalaman DPR sambil menangani masalah unik Senat tentang sumber daya penegakan, perlindungan konsumen, dan kapasitas CFTC untuk mengawasi pasar baru yang masif ini.

Taruhannya tidak bisa lebih tinggi. Amerika Serikat telah tertinggal dari yurisdiksi besar lainnya dalam menetapkan aturan yang jelas untuk aset digital. Regulasi Pasar Aset Kripto (MiCA) Uni Eropa sepenuhnya berlaku pada Desember 2024, menciptakan kerangka kerja regulasi kripto yang paling komprehensif di dunia. Sementara itu, Singapura, Inggris, dan Uni Emirat Arab telah mengembangkan pendekatan mereka sendiri. Pertanyaannya bukan lagi apakah AS akan mengatur pasar kripto, tetapi bagaimana — dan badan mana yang akan memimpin.

Di bawah ini kami mendalami apa yang sedang terjadi, bagaimana pergeseran regulasi yang diusulkan akan bekerja dalam praktik, dan mengapa itu penting untuk inovasi, pasar, investor, dan persaingan global. Kami menganalisis evolusi historis yang membawa kita ke momen ini, merinci mekanisme dari undang-undang yang diusulkan, menganalisis implikasinya bagi berbagai peserta pasar, menilai risiko dan tantangan ke depan, dan menempatkan pendekatan AS dalam lanskap regulasi global.

Tinjauan Historis: Bagaimana Kita Sampai Ke Sini

Asal Mula Ambiguitas Regulasi Kripto

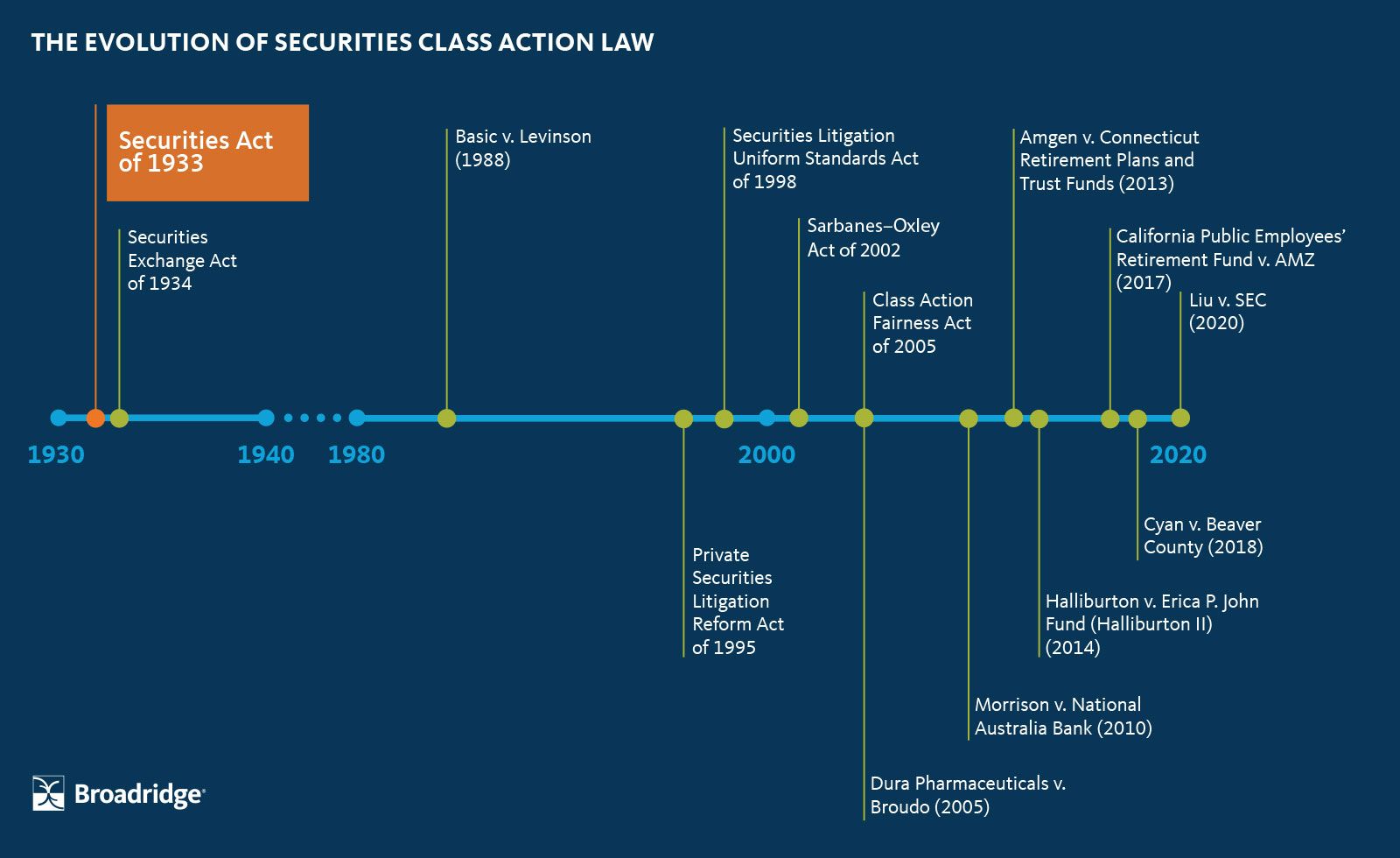

Kebingungan regulasi seputar cryptocurrency berasal dari ketidakcocokan fundamental: aset digital muncul pada tahun 2009 dengan Bitcoin, tetapi undang-undang utama yang mengaturnya berasal dari tahun 1930-an dan 1940-an. Undang-undang Sekuritas tahun 1933, Undang-undang Bursa Sekuritas tahun 1934, dan Undang-undang Bursa Komoditas tahun 1936 dirancang untuk dunia sertifikat saham fisik, perdagangan gandum, dan lantai perdagangan terpusat. Mereka tidak mempertimbangkan jaringan peer-to-peer terdesentralisasi yang mengaburkan batas antara komoditas, mata uang, sekuritas, dan sistem pembayaran.

Komoditi Futures Modernization Act tahun 2000 menetapkan preseden penting dengan menderegulasi beberapa derivatif over-the-counter dan membebaskan beberapa instrumen keuangan digital dari regulasi komoditas tradisional. Undang-undang ini menetapkan yurisdiksi CFTC atas kontrak berjangka dan opsi komoditas, sementara SEC mempertahankan otoritas atas sekuritas. Namun, aset kripto tidak ada dalam salah satu kategori dengan jelas. Apakah transaksi Bitcoin penawaran sekuritas? Perdagangan komoditas? Transmisi uang? Semua tiga?

Selama bertahun-tahun, ambiguitas ini terus ada dengan sedikit konsekuensi. Pasar kripto tetap kecil, khusus, dan terutama berfokus pada ritel. Regulator mengadopsi pendekatan wait-and-see, memungkinkan industri berkembang secara organik sambil mengeluarkan peringatan sesekali tentang penipuan dan risiko. Itu mulai berubah setelah tahun 2017, ketika booming penawaran koin awal (ICO) menarik perhatian arus utama dan miliaran modal investasi.

Pendekatan Penegakan Hukum oleh SEC

SEC bergerak pertama dan paling agresif. Di bawah berbagai pemerintahan, agen ini menerapkan uji Howey — standar Mahkamah Agung tahun 1946 untuk menentukan apa yang merupakan kontrak investasi — untuk menegaskan bahwa sebagian besar token yang dijual melalui ICO adalah sekuritas yang tidak terdaftar. Ini mengarah pada gelombang tindakan penegakan hukum terhadap penerbit token, memaksa banyak proyek untuk mendaftar dengan SEC, mengembalikan dana investor, atau membayar denda tinggi.

Sikap agen tersebut meningkat di bawah Ketua Gary Gensler, yang menjabat pada tahun 2021. Gensler, mantan profesor blockchain MIT, berpendapat bahwa sebagian besar token kripto adalah sekuritas dan bahwa hukum sekuritas yang ada berlaku secara ketat untuk aset digital. Ia menolak seruan untuk undang-undang baru, bersikeras bahwa "rekam jejak kegagalan, penipuan, dan kebangkrutan industri kripto bukan karena kami tidak memiliki aturan atau karena aturan tidak jelas", tetapi karena perusahaan menolak untuk mematuhi hukum yang telah ditetapkan.

Pendekatan ini memuncak dalam tuntutan hukum yang menonjol terhadap bursa besar. SEC menuntut Coinbase pada 2023, menuduhnya beroperasi sebagai bursa sekuritas yang tidak terdaftar, broker, dan agen kliring. SEC juga menuntut Binance, Kraken, dan banyak platform lainnya. Pesan agen tersebut jelas: patuhi hukum sekuritas atau hadapi penegakan.

Yurisdiksi Paralel CFTC

CFTC mengambil pendekatan berbeda. Sementara SEC berfokus pada apakah token adalah sekuritas, CFTC menegaskan yurisdiksi atas Bitcoin dan Ethereum sebagai komoditas, terutama di pasar derivatif. Agensi ini mengambil posisi bahwa aset digital seperti Bitcoin adalah komoditas yang tunduk pada Undang-undang Pertukaran Komoditas ketika diperdagangkan di pasar derivatif dan opsi.

Upaya penegakan CFTC berfokus pada bursa derivatif yang menawarkan produk yang tidak terdaftar. Pada tahun 2023, agensi menggugat Binance, pendiri Changpeng Zhao, dan mantan kepala petugas kepatuhannya Samuel Lim dengan operasional bursa derivatif aset digital ilegal dan sengaja menghindari hukum AS. Penyelesaian mengharuskan Binance membayar hampir $3 miliar, termasuk penalti finansial sebesar $1,35 miliar ke CFTC. Ini menandai pemulihan terbesar yang pernah diamankan agen.

Tahun berikutnya menghasilkan pemulihan yang lebih besar. Penyelesaian CFTC dengan FTX dan Alameda Research mewajibkan $12,7 miliar dalam restitusi dan pengembalian keuntungan](https://www.paulhastings.com/insights/client-alerts/cftcs-high-profile-crypto-cases-lead-to-massive-recoveries-but-far-fewer-enforcement-actions), sanksi terbesar dalam sejarah CFTC. Kasus-kasus besar ini menunjukkan kemampuan penegakan agensi tetapi juga menimbulkan pertanyaan tentang apakah memiliki sumber daya yang cukup untuk mengawasi mandat yang diperluas secara drastis.

Secara keseluruhan, 47 dari 96 tindakan penegakan hukum CFTC pada tahun fiskal 2023 melibatkan aset digital, mewakili lebih dari 49 persen dari semua kasus yang diajukan. Pada tahun 2024, masalah aset digital menghasilkan hampir 75 persen dari pemulihan finansial agensi, dengan total $17 miliar. CFTC telah menjadi penegak kripto utama meskipun tidak memiliki otoritas tegas atas pasar spot.

Dorongan untuk Solusi Legislatif

Tumpang tindih dan ketidakpastian regulasi mendorong tuntutan untuk aksi kongres. Peserta industri berpendapat bahwa regulasi ganda menciptakan beban kepatuhan yang mustahil. Penerbit token menghadapi risiko bahwa aset yang sama dapat diklasifikasikan sebagai sekuritas oleh SEC dan komoditas oleh CFTC tergantung pada bagaimana dan di mana itu dijual. Bursa berjuang untuk menentukan aturan mana yang berlaku untuk produk mana.

Upaya legislatif awal membuat kemajuan terbatas. Senator Kirsten Gillibrand dan Cynthia Lummis mengajukan Undang-undang Inovasi Keuangan yang Bertanggungjawab pada tahun 2022, sebuah RUU komprehensif untuk menetapkan regulasi kripto yang jelas, tetapi tidak pernah mengatasi diskusi komite. Proposal lain juga mengalami kebuntuan di tengah perpecahan partisan dan lobi dari industri kripto dan advokat perlindungan konsumen.

Terobosan datang di DPR. Konten: standar akan diatur sebagai komoditas oleh CFTC, sementara yang dikendalikan oleh entitas terpusat akan tetap menjadi sekuriti di bawah pengawasan SEC.

FIT21 lolos di DPR pada Mei 2024 dengan suara 279-136, dengan 71 Demokrat bergabung dengan Partai Republik dalam mendukungnya. Ini menandai pertama kalinya undang-undang crypto yang komprehensif melewati sebuah kamar Kongres. Namun, Senat tidak mengambil tindakan terhadap RUU tersebut, dan itu berakhir pada akhir sesi kongres.

DPR mencoba lagi pada tahun 2025 dengan CLARITY Act, versi yang disempurnakan dari FIT21. Dilewati pada Juli 2025 dengan 294 suara mendukung, termasuk 78 Demokrat, undang-undang tersebut menunjukkan dukungan bipartisan yang lebih kuat. Namun, tetap memerlukan tindakan Senat agar menjadi undang-undang.

Faktor Trump

Lanskap politik bergeser secara signifikan dengan kembalinya Presiden Donald Trump ke kantor pada Januari 2025. Setelah sebelumnya skeptis terhadap cryptocurrency, Trump mengubah pendirian dan berjanji menjadikan Amerika sebagai "ibukota crypto dunia". Administrasinya secara aktif melobi Kongres untuk mengesahkan undang-undang crypto yang komprehensif sebelum reses Agustus 2025.

Tekanan ini membuahkan hasil. Pada Juli 2025, Kongres mengesahkan dan Trump menandatangani Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), menetapkan kerangka kerja federal pertama untuk stablecoin pembayaran. Hukum ini menandakan tonggak sejarah: undang-undang crypto besar pertama yang menjadi hukum di Amerika Serikat.

Antusiasme pemerintahan Trump terhadap regulasi crypto sebagian berasal dari pertautan ideologis dengan fokus industri pada inovasi keuangan dan deregulasi. Namun, ini juga mencerminkan kekhawatiran praktis. Tanpa aturan yang jelas, AS berisiko kehilangan keunggulan kompetitifnya ke yurisdiksi seperti UE, Singapura, dan Uni Emirat Arab yang secara aktif memikat bisnis crypto dengan kepastian regulasi.

Administrasi mendukung memberikan otoritas utama kepada CFTC atas pasar crypto spot. Pejabat berargumen bahwa pendekatan berbasis prinsip dan fokus pada integritas pasar membuatnya lebih cocok daripada SEC untuk mengawasi platform perdagangan dan transaksi komoditas. Kritikus, bagaimanapun, mencatat bahwa keluarga presiden memegang investasi pribadi yang signifikan dalam usaha crypto, menimbulkan kekhawatiran konflik kepentingan.

Apa itu Rancangan Undang-Undang?

Rancangan Diskusi Boozman-Booker

Draft bulan November 2025 mewakili bulan-bulan negosiasi bipartisan yang tenang antara Ketua Komite Pertanian Senat John Boozman, seorang Republik dari Arkansas, dan Senator Cory Booker, seorang Demokrat dari New Jersey. Tidak seperti CLARITY Act dari DPR, yang meliputi yurisdiksi SEC dan CFTC, rancangan Komite Pertanian Senat berfokus secara khusus pada otoritas baru CFTC. Ini pada akhirnya harus digabungkan dengan undang-undang terpisah dari Komite Perbankan Senat, yang mengawasi SEC, untuk menciptakan kerangka kerja yang komprehensif.

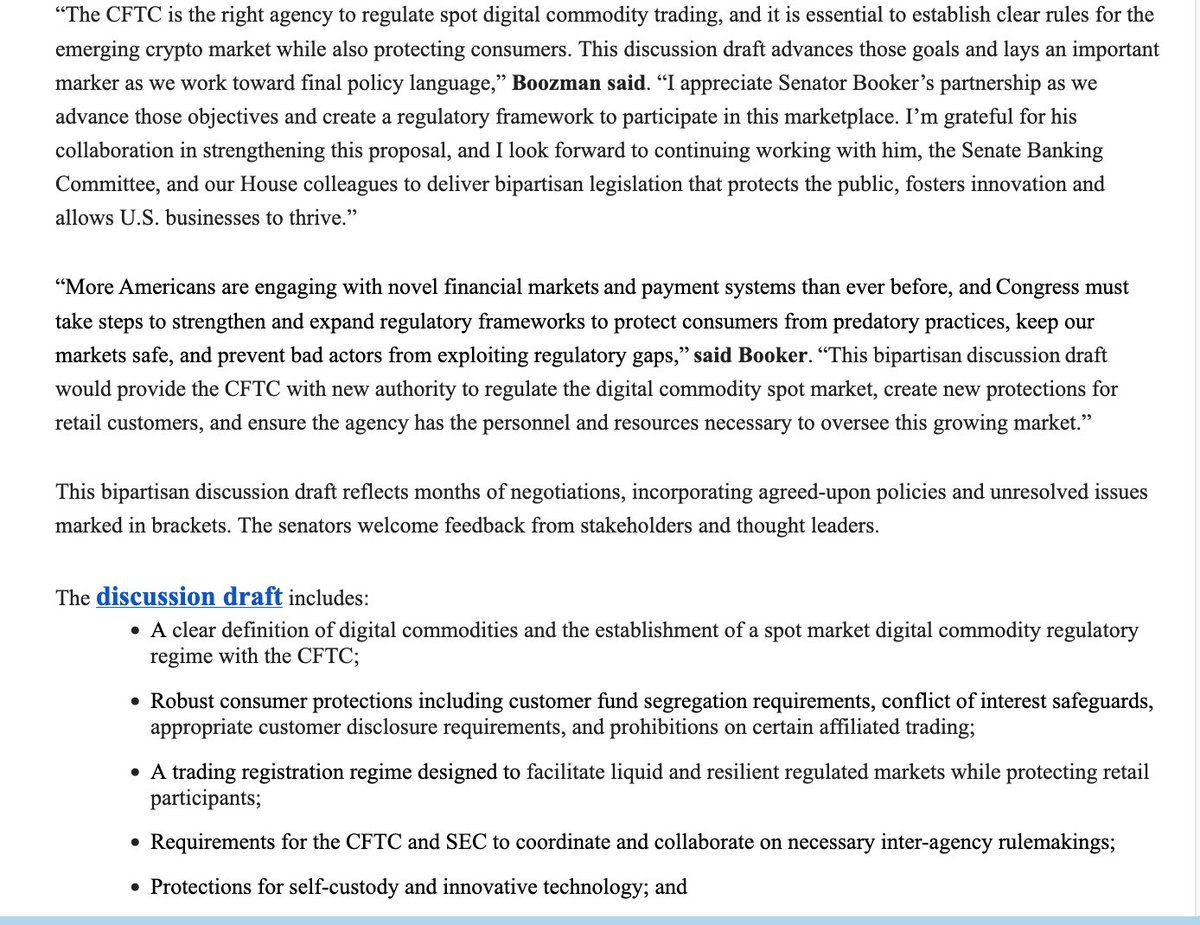

Waktu adalah pertimbangan utama. Draft ini membangun atas CLARITY Act dari DPR sembari mengatasi kekhawatiran yang diajukan oleh Demokrat dan beberapa moderat Republik tentang kapasitas penegakan dan perlindungan konsumen. Senator Booker mencatat bahwa draft diskusi ini adalah "langkah pertama" dan masih banyak yang harus dilakukan sebelum memajukan undang-undang keluar dari komite, terutama terkait sumber daya untuk CFTC, pencegahan arbitrase regulasi, dan memastikan pagar pembatas terhadap korupsi.

Ketentuan Utama dan Definisi

Di pusat undang-undang ini adalah definisi hukum formal dari "komoditas digital". Rancangan undang-undang menggambarkan komoditas digital sebagai aset digital yang dapat dipertukarkan yang dapat dimiliki dan dipindahkan secara eksklusif dari orang ke orang tanpa ketergantungan yang diperlukan pada perantara, dan dicatat pada blockchain publik, yang didistribusikan atau sistem terdesentralisasi serupa. Definisi ini dengan sengaja mengecualikan sebagian besar sekuritas yang ditokenisasi sembari mencakup Bitcoin, Ethereum, dan cryptocurrency terdesentralisasi serupa.

Definisi ini sangat penting karena menentukan yurisdiksi regulasi. Aset yang diklasifikasikan sebagai komoditas digital akan berada di bawah pengawasan CFTC untuk perdagangan spot, yang berarti badan ini akan mengatur bagaimana mereka diperjualbelikan dan ditukar pada platform perdagangan. Aset yang tidak memenuhi definisi komoditas digital — terutama yang mewakili kepemilikan saham, hak bagi hasil, atau karakteristik sifat sekuritas tradisional lainnya — akan tetap berada di bawah yurisdiksi SEC.

Rancangan ini secara eksplisit melindungi hak penahanan mandiri, sebuah prioritas untuk komunitas crypto. Individu bisa menyimpan dan mentransaksikan aset digital secara langsung melalui dompet perangkat keras atau perangkat lunak tanpa diperlakukan sebagai penyedia layanan uang di bawah hukum federal. Pengembang perangkat lunak juga akan mendapat perlindungan dari regulasi hanya karena menerbitkan kode atau menjalankan infrastruktur blockchain, meskipun draft ini memperjelas ini "bukanlah pelabuhan aman untuk mengoperasikan antarmuka DeFi."

Persyaratan Registrasi dan Struktur Pasar

Rancangan undang-undang akan menetapkan sistem registrasi formal untuk platform perdagangan komoditas digital, mirip dengan bagaimana bursa komoditas tradisional harus mendaftar dengan CFTC. Platform yang memfasilitasi perdagangan spot dalam Bitcoin, Ethereum, dan komoditas digital lainnya perlu mendaftar dan mematuhi aturan tentang langkah-langkah anti-penipuan, pencatatan, segregasi dana, dan penyelesaian sengketa. Ini mewakili pergeseran mendasar: saat ini, bursa crypto beroperasi sebagian besar di luar batas regulasi tradisional untuk pasar komoditas.

Kerangka registrasi terpisah akan berlaku untuk broker dan dealer dalam komoditas digital. Rancangan undang-undang meliputi bagian berangka — singkatan legislatif yang menunjukkan pertanyaan kebijakan yang belum terpecahkan — tentang apakah CFTC harus memiliki kekuasaan pengecualian luas untuk jenis broker atau dealer tertentu. Ini tetap menjadi titik negosiasi, dengan advokat industri mencari fleksibilitas untuk peserta pasar yang lebih kecil sementara advokat perlindungan konsumen menginginkan pengawasan yang komprehensif.

Aturan perlindungan pelanggan akan mengharuskan platform perdagangan untuk memisahkan dana pelanggan dari uang operasional platform, mencegah jenis penggabungan yang berkontribusi pada kejatuhan FTX. Platform perlu memiliki persyaratan pengungkapan yang jelas untuk investor ritel, menjelaskan risiko perdagangan komoditas digital, pengaturan penahanan, cakupan asuransi (jika ada), dan potensi konflik kepentingan.

Rancangan undang-undang ini menciptakan periode transisi 270 hari setelah penerapan, memungkinkan operator yang ada untuk terus berfungsi sambil menunggu persetujuan registrasi. Implementasi bertahap ini bertujuan mencegah gangguan pasar sekaligus memastikan perusahaan memiliki waktu yang cukup untuk membangun infrastruktur kepatuhan.

Pendanaan dan Sumber Daya

Menyadari sumber daya CFTC yang terbatas, rancangan usulan ini menyediakan aliran pendanaan khusus untuk rezim pasar spot baru. Biaya registrasi yang dikumpulkan dari platform komoditas digital, broker, dan dealer akan langsung masuk ke CFTC tanpa memerlukan tambahan kongres. Ini mengikuti model yang ditetapkan oleh FIT21 dan CLARITY Acts, yang mengusulkan pembatasan pendapatan biaya CFTC pada $40 juta per tahun.

Pertanyaan sumber daya membayangi besar dalam debat. SEC mempekerjakan sekitar 4.500 staf yang berfokus pada regulasi sekuritas, penegakan, pemeriksaan, dan pembuatan aturan. CFTC, sebagai perbandingan, memiliki sekitar 700 karyawan yang mengawasi semua pasar derivatif komoditas AS. Kritikus khawatir bahwa menambahkan pengawasan terhadap pasar crypto spot yang besar — yang bernilai triliunan dolar dengan jutaan peserta ritel — dapat membebani badan yang lebih kecil tersebut.

Pernyataan Senator Booker mengakui kekhawatiran ini secara langsung, mencatat bahwa dia "khususnya khawatir tentang kurangnya sumber daya dan komisioner bipartisan di CFTC". Isu ini mungkin menjadi poin negosiasi utama ketika rancangan undang-undang ini maju, dengan Demokrat kemungkinan menuntut peningkatan pendanaan signifikan dan komitmen staf sebagai syarat dukungan mereka.

Hubungan dengan Otoritas SEC

Rancangan ini mengharuskan koordinasi antara CFTC dan SEC melalui pembuatan aturan bersama tentang isu-isu yang tumpang tindih. Ini termasuk margin portofolio sekuritas dan komoditas digital, pengawasan perantara yang beroperasi di kedua pasar, dan pembentukan batas-batas.Konten: antara yurisdiksi masing-masing lembaga. Mandat koordinasi mencerminkan ketentuan dalam Undang-Undang Dodd-Frank, yang mensyaratkan kerjasama serupa antar lembaga setelah krisis keuangan 2008.

Token yang diklasifikasi sebagai sekuritas — yang memenuhi uji Howey sebagai kontrak investasi — akan tetap berada di bawah yurisdiksi SEC untuk penerbitan primer dan perdagangan sekunder. Draf ini mengakui bahwa beberapa aset digital mungkin awalnya dimulai sebagai sekuritas (ketika pertama kali dijual dalam penawaran terpusat) tapi kemudian bertransisi menjadi komoditas (setelah jaringan yang mendasarinya mencapai desentralisasi yang cukup). Lembaga-lembaga tersebut perlu mengembangkan panduan bersama tentang bagaimana dan kapan transisi semacam itu terjadi.

Beberapa bagian menyertakan pandangan minoritas dalam tanda kurung dari anggota komite Demokrat, yang menunjukkan ketidaksepakatan mengenai komite mana yang memiliki yurisdiksi atas ketentuan tertentu. Misalnya, Demokrat di Komite Pertanian percaya bahwa ketentuan tentang kekebalan pengembang blockchain seharusnya berada di bawah pengawasan Komite Perbankan. Disputasi yurisdiksi ini perlu diselesaikan sebelum rancangan undang-undang ini bisa maju.

DeFi: Pertanyaan yang Belum Terjawab

Mungkin fitur paling menonjol dari draf ini adalah [apa yang tidak dijawab tentang keuangan terdesentralisasi (DeFi)]. Seluruh bagian pada pengawasan DeFi saat ini berbunyi "Mencari umpan balik lebih lanjut," dengan banyak ketentuan dalam tanda kurung yang menunjukkan perdebatan yang sedang berlangsung. Protokol DeFi — yang memungkinkan perdagangan peer-to-peer, pinjam meminjam, dan layanan keuangan lainnya tanpa perantara tradisional — menghadirkan tantangan regulasi yang unik.

Haruskah protokol DeFi sendiri tunduk pada registrasi jika mereka memfasilitasi perdagangan komoditas digital? Bagaimana dengan pengembang yang membangunnya? Penyedia likuiditas yang mendanai mereka? Pemegang token tata kelola yang memberikan suara pada perubahan protokol? Pertanyaan-pertanyaan ini belum memiliki jawaban yang jelas dalam hukum komoditas atau sekuritas tradisional, dan legislator masih bergulat dengan cara menanganinya tanpa menghalangi inovasi atau mendorong pengembangan ke luar negeri.

Kehati-hatian draf terhadap DeFi mencerminkan ketidakpastian sejati tentang pendekatan regulasi yang tepat. Aturan yang terlalu luas dapat membuat tidak mungkin untuk mengoperasikan protokol terdesentralisasi dari AS, mendorong inovasi ke yurisdiksi yang lebih bersahabat. Tapi mengecualikan DeFi sepenuhnya dapat menciptakan celah regulasi yang besar, memungkinkan miliaran dolar transaksi terjadi di luar jangkauan aturan anti-penipuan, anti pencucian uang, dan perlindungan konsumen.

Bagaimana Ini Akan Bekerja dalam Praktik?

Arsitektur Regulasi Baru

Jika diberlakukan, undang-undang ini akan menciptakan landscape regulasi yang fundamental berbeda untuk aset digital. CFTC akan mendapatkan otoritas hukum eksplisit untuk mengatur pasar komoditas digital spot, melampaui yurisdiksi saat ini yang hanya pada derivatif. Perluasan ini akan memerlukan lembaga tersebut untuk membangun kerangka regulasi baru sepenuhnya, program pemeriksaan, strategi penegakan hukum, dan panduan industri.

Platform perdagangan komoditas digital akan menghadapi set kewajiban yang komprehensif. Mereka harus mendaftarkan diri dengan CFTC, menerapkan kontrol anti-penipuan dan anti-manipulasi, menjaga catatan transaksi yang rinci, memisahkan aset pelanggan dari modal perusahaan, membangun program keamanan siber yang kuat, mengadopsi mekanisme penyelesaian sengketa, dan memberikan pengungkapan yang jelas kepada pelanggan ritel tentang risiko, biaya, dan ketentuan layanan.

Broker-dealer akan beroperasi di bawah aturan terpisah yang disesuaikan dengan peran mereka sebagai perantara. Mereka perlu memenuhi persyaratan modal yang memastikan mereka dapat memenuhi kewajiban pelanggan, menerapkan sistem pengawasan yang memantau perilaku karyawan, mengelola konflik kepentingan, dan menjaga catatan semua interaksi dan transaksi pelanggan. Persyaratan ini mencerminkan, sampai batas tertentu, kewajiban yang sudah diterapkan pada broker-dealer sekuritas oleh SEC, tetapi akan disesuaikan untuk karakteristik unik komoditas digital.

Klasifikasi dan Pertanyaan Desentralisasi

Aspek paling penting dari rezim baru ini adalah bagaimana token diklasifikasi. Di bawah hukum saat ini, klasifikasi sering kali bergantung pada penilaian subjektif tentang apakah penjualan token merupakan kontrak investasi. Kerangka kerja baru ini akan menetapkan kriteria yang lebih objektif, dengan fokus pada faktor-faktor seperti desentralisasi jaringan, pengendalian atas tata kelola, dan ekspektasi laba dari upaya pihak lain.

Bitcoin dan Ethereum dengan jelas akan memenuhi syarat sebagai komoditas digital mengingat tingkat desentralisasi mereka yang tinggi. Tidak ada satu entitas pun yang mengendalikan salah satu jaringan, keduanya memiliki tata kelola yang terdistribusi, dan keduanya tidak bergantung pada upaya penerbit pusat untuk apresiasi nilai. Jaringan proof-of-work dan proof-of-stake yang sudah mapan dengan distribusi validator yang memadai kemungkinan juga akan memenuhi syarat.

Token yang lebih baru menghadirkan lebih banyak kompleksitas. Sebuah proyek mungkin diluncurkan dengan tim terpusat yang mengendalikan sebagian besar token tata kelola, membuatnya menjadi kontrak investasi (dan dengan demikian menjadi sekuritas) di bawah yurisdiksi SEC. Seiring waktu, saat tim mendistribusikan token lebih luas dan menerapkan tata kelola terdesentralisasi, proyek tersebut dapat bertransisi menjadi status komoditas digital di bawah pengawasan CFTC. Lembaga-lembaga tersebut perlu menetapkan panduan yang jelas tentang kapan dan bagaimana transisi semacam itu terjadi.

Perlindungan Investor dan Pengungkapan

Persyaratan pengungkapan akan menandai perubahan signifikan bagi industri kripto. Platform perdagangan perlu memberikan kepada pelanggan informasi rinci tentang bagaimana aset disimpan, apakah dana pelanggan diasuransikan atau dijamin (biasanya tidak), kondisi keuangan platform, potensi konflik kepentingan (seperti perdagangan berpihak), dan jadwal biaya yang komprehensif.

Pengungkapan ini perlu jelas, menonjol, dan dapat diakses oleh investor ritel. CFTC kemungkinan akan mewajibkan platform untuk menggunakan penjelasan dalam Bahasa Inggris yang sederhana ketimbang jargon hukum atau teknis yang rumit. Pelanggan harus menyatakan dengan tegas memahami risiko sebelum membuka rekening, mirip dengan proses membuka rekening pialang tradisional.

Aturan penjagaan dan segregasi bertujuan untuk mencegah terjadinya lagi kolaps seperti FTX. Aset pelanggan harus dipegang terpisah dari dana platform, jelas diidentifikasi sebagai properti pelanggan, dan dilindungi dari klaim kreditor platform dalam kebangkrutan. Attestasi berkala oleh auditor independen akan memverifikasi bahwa aset pelanggan sepenuhnya dicadangkan dan dapat diakses.

Mekanisme Transisi

Periode transisi 270 hari akan dimulai setelah diberlakukan. Selama waktu ini, CFTC perlu mengeluarkan aturan final sementara yang menetapkan prosedur pendaftaran, persyaratan aplikasi, standar kepatuhan, dan prioritas pemeriksaan. Platform yang sudah ada dapat terus beroperasi sambil menunggu persetujuan aplikasi pendaftaran mereka, menciptakan mekanisme kakek yang mencegah gangguan pasar.

Platform perlu mengajukan aplikasi pendaftaran yang komprehensif termasuk informasi tentang struktur organisasi mereka, personil kunci, pengaturan penjagaan, sistem keamanan siber, sumber daya keuangan, dan program kepatuhan. CFTC akan meninjau aplikasi, meminta informasi tambahan, melakukan pemeriksaan terhadap sistem dan kontrol pelamar, dan memberikan atau menolak pendaftaran berdasarkan apakah pelamar memenuhi standar hukum dan peraturan.

Beberapa perusahaan mungkin menghadapi pilihan sulit selama transisi. Platform yang saat ini menawarkan baik komoditas digital maupun token yang diklasifikasi sebgai sekuritas perlu memisahkan operasi mereka menjadi entitas terpisah (satu terdaftar dengan CFTC, satu lagi dengan SEC) atau memilih untuk fokus pada satu kelas aset. Biaya kepatuhan dapat mendorong platform yang lebih kecil untuk berkonsolidasi atau keluar dari pasar.

Konteks Global dan Isu Lintas Batas

Kerangka kerja AS perlu berkoordinasi dengan pendekatan internasional, terutama regulasi MiCA di UE. Banyak platform kripto beroperasi secara global, melayani pelanggan di berbagai yurisdiksi. Sebuah platform yang terdaftar dengan CFTC untuk pelanggan AS mungkin secara bersamaan beroperasi di bawah MiCA di Eropa, regulasi FCA di Inggris, dan pengawasan MAS di Singapura.

Koordinasi lintas batas akan menangani masalah seperti berbagi informasi antar regulator, pengakuan persetujuan regulasi asing, dan pencegahan arbitrase regulasi. Undang-undang ini secara eksplisit memikirkan upaya harmonisasi internasional, meskipun mekanisme spesifik harus dikembangkan melalui pembuatan aturan lembaga dan perjanjian bilateral atau multilateral.

Dominasi dolar dalam pasar kripto memberikan pengaruh yang besar bagi AS. Stablecoin seperti USDC dan USDT, yang diikatkan ke dolar AS dan banyak digunakan dalam perdagangan kripto, sebagian berada di bawah yurisdiksi regulasi AS terlepas dari di mana platform penerbit berada. Hal ini menciptakan leverage alami bagi regulator AS untuk membentuk standar global melalui kerangka kerja domestik mereka.

Mengapa Ini Penting: Implikasi bagi Industri, Inovasi & Pasar

Bagi Industri Kripto: Akhir Ketidakpastian Regulasi?

Industri selama ini berargumen bahwa [klaritas regulasi akan membuka kunci inovasi dan...Translate the given English content to Bahasa Indonesia, maintaining the specified format and skipping translation for markdown links.

Content: investasi](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Tanpa aturan yang jelas, banyak institusi keuangan tradisional tetap berada di pinggir, enggan mengambil risiko tindakan penegakan untuk memasuki pasar dalam zona abu-abu. Bank ragu untuk menyimpan aset kripto atau menawarkan layanan kripto kepada pelanggan. Investor institusi membatasi eksposur mereka. Pemroses pembayaran menghindari memfasilitasi transaksi kripto.

Kerangka kerja CFTC yang jelas dapat mengubah perhitungan ini. Bank dapat dengan percaya diri menawarkan layanan kustodian untuk komoditas digital tanpa takut penegakan SEC untuk menangani sekuritas yang tidak terdaftar. Bursa tradisional dapat mencantumkan produk komoditas digital di samping saham dan obligasi. Dana pensiun dan dana abadi dapat mengalokasikan aset kripto sebagai bagian dari portofolio yang terdiversifikasi. Jaringan pembayaran dapat mengintegrasikan komoditas digital ke dalam jaringan mereka.

Perlindungan eksplisit untuk kustodi mandiri sangat penting bagi fondasi filosofis komunitas kripto. Pendukung desentralisasi melihat kemampuan untuk memegang kunci sendiri - mengendalikan aset digital tanpa bergantung pada perantara - sebagai tujuan dasar dari cryptocurrency. Dengan mengkodifikasi hak kustodi mandiri dalam hukum federal, undang-undang ini menandakan bahwa regulasi pemerintah tidak perlu menghilangkan sifat peer-to-peer, tidak percaya yang membuat kripto berbeda.

Perlindungan pengembang dapat mendorong inovasi open-source. Saat ini, pengembang perangkat lunak menghadapi ketidakpastian tentang apakah membangun protokol DeFi atau infrastruktur kripto lainnya dapat membuat mereka tunduk pada regulasi pemancar uang atau tanggung jawab hukum lainnya. Safe harbor yang jelas untuk pekerjaan pengembangan murni — dibandingkan dengan menjalankan platform atau layanan — akan memungkinkan programmer berkontribusi pada ekosistem blockchain tanpa takut terkena paparan hukum yang tidak disengaja.

Namun, rezim baru juga akan memberlakukan biaya kepatuhan yang substansial. Pendaftaran dengan CFTC memerlukan membangun departemen kepatuhan, menerapkan sistem pengawasan, mempekerjakan staf hukum dan manajemen risiko, dan tunduk pada pemeriksaan rutin. Platform yang lebih kecil mungkin kesulitan membiayai biaya ini, yang berpotensi menyebabkan konsolidasi pasar karena hanya bursa yang didanai dengan baik yang dapat memenuhi standar regulasi.

Untuk Klasifikasi Token: Komoditas vs Sekuritas

Peralihan dari klasifikasi sekuritas ke komoditas akan mengubah ekonomi token dan struktur pasar. Penawaran sekuritas memerlukan pengungkapan yang luas, pendaftaran dengan SEC, kewajiban pelaporan yang berkelanjutan, dan pembatasan perdagangan. Persyaratan ini mahal dan memakan waktu, itulah mengapa banyak proyek token menghindari pasar AS sepenuhnya atau membatasi penjualan token kepada investor terakreditasi dan pembeli di luar negeri.

Klasifikasi komoditas akan secara dramatis mengurangi hambatan ini. Komoditas digital dapat ditawarkan kepada investor ritel AS tanpa pendaftaran sekuritas, meskipun platform tetap perlu pendaftaran CFTC dan aturan perlindungan pelanggan akan berlaku. Penerbit token dapat mencantumkan di beberapa platform secara bersamaan tanpa harus menavigasi persyaratan listing khusus bursa. Perdagangan sekunder dapat terjadi lebih bebas, meningkatkan likuiditas dan penemuan harga.

Pola investasi modal ventura kemungkinan akan berubah. VC berhati-hati untuk mendanai proyek token karena risiko bahwa SEC mungkin kemudian menganggap token tersebut sebagai sekuritas, yang dapat menyebabkan investor tunduk pada tanggung jawab pembatalan. Dengan klasifikasi komoditas yang lebih jelas, dana VC dapat mengalir lebih bebas ke proyek yang dibangun di jaringan terdesentralisasi, yang berpotensi mempercepat inovasi dalam DeFi, aplikasi Web3, dan infrastruktur blockchain.

Kerangka klasifikasi juga akan mempengaruhi bagaimana proyek menyusun distribusi token. Alih-alih melakukan penawaran koin awal yang tampak seperti penawaran sekuritas, proyek dapat meluncurkan token di blockchain yang berfungsi yang memenuhi kriteria desentralisasi sejak hari pertama, dengan segera memenuhi syarat sebagai komoditas digital. Ini dapat mendorong praktik peluncuran yang lebih bertanggung jawab, karena proyek harus menunjukkan desentralisasi yang sebenarnya daripada memusatkan kontrol pada tim pendiri.

Untuk Perlindungan Investor: Gambaran Campuran

Pembela konsumen khawatir bahwa mengalihkan pengawasan ke CFTC dapat melemahkan perlindungan investor. Agensi ini secara historis berfokus pada pasar derivatif institusional di mana peserta canggih dan berdaya. Investor ritel di pasar spot kripto mungkin menghadapi kerentanan berbeda, termasuk kurangnya kemampuan untuk menilai risiko platform, lebih mudah rentan terhadap penipuan, dan lebih sedikit sumber daya untuk mengejar upaya hukum.

Persyaratan pengungkapan dan kustodian dalam rancangan undang-undang mengatasi beberapa kekhawatiran. Pemisahan dana wajib akan mencegah platform memainkan aset pelanggan. Audit rutin akan memverifikasi bahwa dana pelanggan sepenuhnya dicadangkan. Pengungkapan yang jelas akan memberi tahu investor tentang risiko, biaya, dan ketentuan. Perlindungan ini mencerminkan beberapa aspek regulasi sekuritas, meskipun tidak selengkap rezim perlindungan investor penuh yang diterapkan SEC.

Kekuatan penegakan menghadirkan pertimbangan lain. SEC dapat mengajukan kasus penipuan di bawah undang-undang sekuritas yang menyediakan ganti rugi tiga kali lipat dan upaya hukum kuat lainnya bagi investor. Otoritas penipuan komoditas CFTC kuat tetapi terstruktur berbeda. Mekanisme tindakan kelompok, hak tindakan pribadi, dan standar bukti yang diperlukan dapat berbeda tergantung pada apakah tindakan ditantang sebagai penipuan sekuritas atau penipuan komoditas.

Keterbatasan sumber daya CFTC menimbulkan kekhawatiran tentang frekuensi pemeriksaan dan kapasitas penegakan. Dengan 700 karyawan yang mengawasi semua pasar derivatif komoditas ditambah mandat kripto spot baru, agensi mungkin kesulitan melakukan pemeriksaan rutin terhadap setiap platform yang terdaftar. Pemeriksaan yang kurang sering berarti masalah dapat tetap lama sebelum terdeteksi, yang berpotensi memungkinkan penipuan atau pelanggaran menyebabkan kerugian substansial sebelum regulator bertindak.

Untuk Struktur Pasar: Bursa, DeFi, dan Tokenisasi

Bursa cryptocurrency akan menghadapi perubahan operasional paling langsung. Platform utama seperti Coinbase, Kraken, dan Gemini sudah beroperasi dengan infrastruktur kepatuhan yang substansial, sehingga pendaftaran CFTC mungkin tidak secara fundamental mengubah model bisnis mereka. Tetapi kerangka kerja regulasi formal akan memberikan legitimasi dan kepastian hukum yang dapat memperluas layanan dan basis pelanggan mereka.

Bursa luar negeri menghadapi perhitungan yang lebih sulit. Platform seperti Binance, yang telah membatasi atau menarik operasi AS karena ketidakpastian regulasi, harus memutuskan apakah pendaftaran CFTC menjadikan pasar AS sebagai pintu masuk kembali yang berharga. Daya tarik pasar AS yang masif akan diimbangi dengan biaya kepatuhan, risiko penegakan untuk tindakan masa lalu, dan potensi yurisdiksi lain menawarkan ketentuan yang lebih menguntungkan.

Protokol DeFi menghadirkan pertanyaan paling sulit. Keheningan rancangan terhadap pengawasan DeFi meninggalkan ketidakpastian yang mendasar. Pembuat pasar otomatis yang memfasilitasi pertukaran token peer-to-peer, protokol peminjaman yang memungkinkan pinjaman terhadap jaminan kripto, dan protokol derivatif yang menawarkan eksposur sintetis terhadap komoditas semuanya memberikan layanan mirip dengan bursa dan broker yang diatur. Haruskah mereka diatur dengan cara yang sama? Bagaimana penegakan akan bekerja melawan protokol tanpa operator pusat?

Ketegangan antara inovasi dan regulasi paling akut dalam DeFi. Regulasi yang dilakapi bisa membuat tidak mungkin menawarkan layanan terdesentralisasi dari AS, mendorong pengembangan ke luar negeri dan melemahkan kepemimpinan Amerika dalam teknologi blockchain. Tetapi membiarkan DeFi sepenuhnya tidak diatur dapat menciptakan risiko sistemik, memungkinkan penipuan besar atau manipulasi pasar, dan merusak perlindungan yang ditetapkan untuk platform terpusat.

Tokenisasi aset tradisional — saham, obligasi, real estat, komoditas — kemungkinan akan dipercepat di bawah kerangka baru ini. Jika perlakuan regulasi terhadap sekuritas tokenisasi menjadi jelas (pengawasan SEC) sementara infrastruktur untuk memperdagangkan aset digital menjadi lebih kuat (platform yang diatur CFTC), lembaga keuangan mungkin bergerak lebih agresif untuk menerbitkan produk tokenisasi. Ini pada akhirnya dapat mengubah cara sekuritas diterbitkan, ditransfer, dan diselesaikan.

Untuk Inovasi: Melepaskan Potensi atau Beban Regulator?

Pendukung berargumen bahwa kejernihan regulasi itu sendiri adalah katalis inovasi paling penting. Pengembang dapat membangun tanpa takut pada tindakan penegakan. Startup dapat mengumpulkan modal dari investor AS. Lembaga keuangan besar dapat memasuki pasar tanpa risiko hukum. Kombinasi ini dapat mendorong gelombang adopsi kripto berikutnya, seperti halnya regulasi internet yang jelas pada tahun 1990-an dan 2000-an memungkinkan layanan berbasis web tumbuh.

AS secara historis memimpin dalam inovasi keuangan dan teknologi melalui kombinasi pasar modal yang likuid, budaya wirausaha, aturan hukum yang kuat, dan kejelasan.Hak atas properti. Memperluas kerangka kerja ini ke aset digital dapat memperkuat dominasi Amerika dalam teknologi blockchain, infrastruktur cryptocurrency, dan layanan keuangan kripto. Alternatifnya — permusuhan regulasi atau ketidakpastian yang berkepanjangan — berisiko memungkinkan negara lain untuk mengambil alih kepemimpinan dalam apa yang banyak orang lihat sebagai teknologi yang transformatif.

Kritikus berpendapat bahwa regulasi berlebihan dapat menghambat eksperimen. Persyaratan pendaftaran, biaya kepatuhan, dan aturan preskriptif tentang struktur pasar mungkin membekukan industri dalam bentuknya saat ini, mencegah iterasi cepat yang telah menjadi ciri dekade pertama kripto. Proyek paling inovatif mungkin hanya akan diluncurkan di luar negeri, di luar jangkauan regulasi AS, menghalangi investor dan pengembang Amerika untuk berpartisipasi.

Dampak pada desain token dapat berujung pada hasil yang berbeda. Aturan yang jelas tentang apa yang memenuhi syarat sebagai komoditas digital versus sekuritas akan membentuk bagaimana proyek mengatur tata kelola, mendistribusikan token, dan menerapkan insentif ekonomi. Beberapa desain mungkin menjadi lebih umum karena sesuai dengan persyaratan regulasi. Yang lain mungkin ditinggalkan karena tidak sesuai. Apakah efek penyaluran ini membantu atau menghambat inovasi tergantung pada apakah kategori regulasi tersebut selaras dengan penggunaan teknologi yang produktif.

Risiko & Tantangan

Hambatan Institusional dan Politik

Kendala sumber daya CFTC mewakili kekhawatiran yang paling sering disebutkan. Senator Booker secara eksplisit mengangkat masalah ini dalam pernyataannya yang menyertai rilis rancangan. Dengan sekitar 700 karyawan, lembaga saat ini mengawasi pasar derivatif untuk komoditas pertanian, logam, produk energi, suku bunga, ekuitas, dan pertukaran mata uang asing. Menambahkan pengawasan terhadap seluruh pasar spot cryptocurrency — yang berpotensi bernilai triliunan dolar dengan jutaan peserta ritel — akan menggandakan tanggung jawab lembaga ini.

Mekanisme pendanaan dalam undang-undang tersebut — biaya pendaftaran yang dibatasi sebesar $40 juta per tahun — mungkin tidak mencukupi. SEC membelanjakan ratusan juta dolar setiap tahun untuk pemeriksaan dan penegakan terkait pialang-dealer, bursa, dan platform perdagangan. CFTC perlu membangun kapasitas serupa untuk pasar kripto, termasuk merekrut staf khusus yang memahami teknologi blockchain, mengembangkan sistem pengawasan untuk mendeteksi manipulasi pasar, dan melakukan pemeriksaan terhadap puluhan platform yang terdaftar.

Hambatan politik menghantui. Senator Elizabeth Warren dan beberapa Demokrat progresif melontarkan penolakan kuat untuk mengalihkan pengawasan ke CFTC, dengan alasan bahwa itu akan melemahkan perlindungan investor. Warren telah menggambarkan kripto sebagai penuh dengan penipuan, pencucian uang dan penyalahgunaan, dan dia lebih memilih untuk mempertahankan kewenangan SEC dengan alat penegakan yang lebih kuat dan perlindungan investor.

Investasi pribadi Presiden Trump dalam kripto menciptakan komplikasi politik. Kritikus berpendapat bahwa kepemilikan keluarganya dalam usaha kripto mewakili konflik kepentingan yang dapat mempengaruhi preferensi regulasi administrasinya. Demokrat mungkin menuntut ketentuan konflik kepentingan yang kuat, pengawasan independen atas pembuatan peraturan, atau perlindungan lain sebagai syarat untuk mendukung undang-undang tersebut.

Risiko Klasifikasi dan Ambiguitas Residu

Meskipun ada upaya untuk menetapkan definisi yang jelas, perselisihan klasifikasi akan terus berlanjut secara tak terhindarkan. Garis antara komoditas digital dan sekuritas bergantung pada faktor seperti desentralisasi, kontrol, dan ekspektasi keuntungan dari upaya orang lain. Faktor-faktor ini bisa ambigu dan mungkin berubah seiring waktu saat proyek berkembang.

Token mungkin diterbitkan awalnya melalui penawaran terpusat yang membentuk sebuah sekuritas, tetapi kemudian beralih ke status komoditas saat jaringan terdesentralisasi. Undang-undang ini mempertimbangkan kemungkinan ini tetapi meninggalkan detail penting untuk pembuatan peraturan lembaga. Kapan tepatnya transisi terjadi? Siapa yang menentukan apakah desentralisasi yang cukup telah tercapai? Apa yang terjadi jika lembaga tidak setuju?

Tes desentralisasi itu sendiri menghadirkan tantangan. Berapa banyak validator atau node yang diperlukan? Bagaimana jika kontrol secara teori didistribusikan tetapi secara efektif terkonsentrasi melalui koalisi pemungutan suara atau insentif ekonomi? Bagaimana dengan protokol Layer 2 yang dibangun di atas lapisan dasar terdesentralisasi? Pertanyaan-pertanyaan ini tidak memiliki jawaban yang jelas dan akan memerlukan lembaga untuk mengembangkan panduan yang rinci dan secara teknis canggih.

Proyek bisa menstrukturkan diri mereka khusus untuk memenuhi syarat sebagai komoditas digital, berpotensi untuk memanipulasi aturan. Sebuah proyek bisa mendistribusikan token secara luas dan menerapkan tata kelola terdesentralisasi di atas kertas sambil mempertahankan kontrol de facto melalui mekanisme lain. Mendeteksi dan mengatasi pengaturan semacam ini akan membutuhkan penilaian regulasi yang bisa menjadi sumber litigasi dan ketidakpastian itu sendiri.

Biaya Kepatuhan dan Fragmentasi Pasar

Persyaratan pendaftaran dan kepatuhan akan menimbulkan biaya yang substansial, terutama pada platform yang lebih kecil. Membangun sistem pengawasan anti-penipuan, memelihara catatan transaksi yang rinci, menerapkan segregasi dana, melakukan audit reguler, dan mengisi departemen kepatuhan semuanya memerlukan investasi modal yang signifikan. Platform mungkin perlu menhabiskan jutaan dolar setiap tahun untuk mempertahankan kepatuhan regulasi.

Biaya ini dapat menyebabkan konsolidasi pasar. Pertukaran dengan dana besar seperti Coinbase bisa menyerap biaya kepatuhan sebagai biaya menjalankan bisnis, berpotensi memperkuat posisi kompetitif mereka. Platform yang lebih kecil dengan volume perdagangan lebih rendah mungkin menemukan biaya ini terlalu tinggi, memaksa mereka keluar dari pasar, bergabung dengan pesaing yang lebih besar, atau memindahkan operasi ke luar negeri.

Konflik negara-bagian-federasi bisa menciptakan kompleksitas tambahan. Beberapa negara bagian telah memberlakukan peraturan cryptocurrency mereka sendiri melalui undang-undang pengirim uang, undang-undang perlindungan konsumen, dan aturan sekuritas negara bagian. Sebuah platform yang terdaftar dengan CFTC untuk perdagangan komoditas digital mungkin masih perlu mematuhi berbagai persyaratan negara bagian, menciptakan tambal sulam kewajiban yang tumpang tindih. Rancangan undang-undang tidak menghalangi hukum negara bagian, meninggalkan ketegangan ini tidak terselesaikan.

Masalah lintas batas memperparah tantangan. Sebuah platform yang berbasis di AS dengan pendaftaran CFTC mungkin menghadapi persyaratan yang berbeda di Eropa di bawah MiCA, di Inggris di bawah aturan FCA, dan di Asia di bawah berbagai kerangka regional. Menjaga kepatuhan dengan beberapa rezim regulasi secara bersamaan memerlukan infrastruktur hukum yang canggih dan bisa memaksa platform untuk membagi operasi mereka secara geografis.

Risiko Inovasi dan Migrasi ke Luar Negeri

Peraturan yang restriktif dapat mendorong inovasi melampaui batas AS. Jika biaya kepatuhan terlalu tinggi atau aturan terlalu restriktif, pengembang dan startup mungkin hanya akan menempatkan diri mereka di yurisdiksi yang lebih menguntungkan. Negara seperti Singapura, Swiss, dan UEA secara aktif menarik bisnis kripto dengan aturan yang jelas, insentif pajak, dan proses persetujuan yang disederhanakan.

Masalah DeFi sangat akut. Jika protokol DeFi menghadapi persyaratan pendaftaran dan kepatuhan yang sama seperti platform terpusat, pengembang mungkin menganggap membangun sistem terdesentralisasi dari AS tidak praktis. Mereka bisa pindah ke yurisdiksi dengan pendekatan ramah DeFi atau merancang protokol mereka untuk benar-benar terdesentralisasi dan tidak dapat dikelola, beroperasi di luar jangkauan sistem regulasi mana pun.

Penerbit token mungkin meluncur keluar negeri untuk menghindari perselisihan klasifikasi dan beban kepatuhan. Alih-alih menavigasi kompleksitas klasifikasi komoditas versus sekuritas di AS, proyek bisa melakukan penjualan token secara eksklusif kepada investor non-AS, mendirikan operasi di yurisdiksi yang ramah kripto, dan membangun basis pengguna global yang kebetulan mengecualikan Amerika. Ini akan memisahkan investor dan pengembang AS dari partisipasi dalam inovasi yang berpotensi berharga.

Risiko dari overreach regulasi meluas ke inovasi keuangan tradisional juga. Jika bank menemukan kustodi kripto terlalu rumit atau berisiko di bawah kerangka kerja baru, mereka mungkin menghindari menawarkan layanan semacam itu meskipun ada permintaan pelanggan. Jika jaringan pembayaran memutuskan kepatuhan CFTC terlalu memberatkan, mereka mungkin menolak memfasilitasi transaksi kripto. Hasilnya bisa saja kerangka regulasi yang secara teoretis memungkinkan inovasi kripto tetapi secara praktis membuatnya terlalu sulit untuk diteruskan.

Kesenjangan Penegakan dan Risiko Sistemik

Mantan Ketua CFTC Timothy Massad memperingatkan bahwa rezim baru dapat menciptakan kesenjangan penegakan, terutama sekitar perlindungan konsumen. Fokus penegakan CFTC secara historis terpusat pada manipulasi pasar, penipuan dalam perdagangan derivatif, dan pelanggaran pendaftaran. Kewenangan perlindungan konsumen lembaga ini dalam pasar komoditas spot kurang berkembang dibandingkan dengan kerangka perlindungan investor sekuritas SEC.

Lembaga ini akan perlu membangun kemampuan penegakan baru yang berfokus pada ritel.Konten: investor. Ini termasuk sistem untuk menerima dan menyelidiki keluhan pelanggan, memeriksa platform untuk kepatuhan terhadap persyaratan pengungkapan dan kustodi, mendeteksi skema Ponzi dan penipuan lainnya, serta mengejar kasus yang sering kali melibatkan kerugian individu kecil tetapi merugikan secara agregat.

Kekhawatiran risiko sistemik tetap ada. Pasar kripto telah mengalami kegagalan spektakuler, mulai dari peretasan Mt. Gox hingga keruntuhan FTX. Kerangka kerja baru ini menanggapi beberapa kerentanan melalui pemisahan dana dan persyaratan kustodi. Namun, hubungan antaraplatform, ketidakjelasan dalam protokol DeFi, dan potensi penularan cepat ketika kepercayaan menurun semuanya menimbulkan risiko sistemik yang berkelanjutan yang mungkin tidak sepenuhnya diatasi oleh regulasi komoditas.

Nature global dari pasar kripto menyulitkan penegakan hukum. Pelaku kejahatan dapat beroperasi dari yurisdiksi di luar jangkauan AS, melayani pelanggan Amerika melalui VPN dan layanan proksi, dan memindahkan aset melintasi rantai dan melalui mixer untuk menghindari deteksi. Kapasitas koordinasi internasional CFTC memerlukan peningkatan substansial untuk secara efektif mengawasi pasar kripto global yang menyentuh investor AS.

Perspektif Global: Bagaimana AS Berposisi dengan Dunia

MiCA Uni Eropa: Sebuah Model Komprehensif

Regulasi Pasar Aset Kripto European Union merupakan kerangka kerja regulasi kripto paling komprehensif di dunia. MiCA menjadi sepenuhnya berlaku di seluruh 27 negara anggota UE pada 30 Desember 2024, menetapkan aturan yang harmonis untuk penerbit aset kripto dan penyedia layanan. Regulasi ini mencakup persyaratan otorisasi, kondisi operasional, langkah-langkah perlindungan konsumen, dan pencegahan penyalahgunaan pasar.

MiCA mengklasifikasikan aset digital ke dalam tiga kategori: token yang berhubungan dengan aset (stablecoin yang didukung oleh keranjang aset), token uang elektronik (stablecoin yang dipatok ke mata uang fiat tunggal), dan aset kripto lainnya (termasuk token utilitas dan aset digital yang tidak terklasifikasi). Setiap kategori menghadapi persyaratan yang disesuaikan. Penerbit stablecoin harus mempertahankan cadangan likuid, mempublikasikan pengungkapan secara teratur, memenuhi persyaratan modal, dan menjalani pengawasan oleh Otoritas Perbankan Eropa jika mencapai ambang batas ukuran tertentu.

Penyedia layanan aset kripto (CASP) harus memperoleh lisensi dari regulator nasional untuk beroperasi di UE. CASP yang berlisensi mendapatkan hak paspor, yang memungkinkan mereka beroperasi di seluruh negara anggota tanpa otorisasi terpisah di setiap negara. Layanan yang dicakup termasuk operasi pertukaran, kustodi, manajemen portofolio, saran investasi, dan eksekusi pesanan. Persyaratan termasuk standar tata kelola, ketahanan operasional, perlindungan pelanggan, dan pencegahan penyalahgunaan pasar.

Penerapan MiCA termasuk periode transisi yang memungkinkan penyedia yang ada waktu untuk beradaptasi. Negara anggota dapat mengadopsi ketentuan pengampunan yang memperbolehkan penyedia layanan yang sudah beroperasi di bawah hukum nasional untuk berlanjut hingga 18 bulan sambil mencari otorisasi MiCA. Pendekatan bertahap ini bertujuan untuk mencegah gangguan pasar sambil memastikan kepatuhan.

Dampak awal telah signifikan. Beberapa stablecoin yang tidak patuh telah dihapus dari bursa Eropa saat CASP bergerak untuk membatasi akses ke token yang diterbitkan oleh entitas tanpa otorisasi UE yang tepat. Otoritas Sekuritas dan Pasar Eropa (ESMA) telah menyatakan bahwa pembatasan stablecoin yang tidak patuh MiCA harus lengkap, dengan kepatuhan penuh diharapkan pada akhir Q1 2025.

Pendekatan Inggris, Singapura, dan Asia

Otoritas Perilaku Keuangan Inggris telah mengembangkan model "risiko yang sama, regulasi yang sama" untuk aset kripto. Perusahaan kripto harus memenuhi standar yang mirip dengan institusi keuangan tradisional, termasuk persyaratan modal, standar tata kelola, dan langkah-langkah perlindungan konsumen. Pendekatan ini bertujuan untuk mengintegrasikan kripto ke dalam kerangka regulasi keuangan yang ada daripada menciptakan rezim yang sepenuhnya baru.

Inggris sedang mengembangkan aturan khusus untuk stablecoin, mengikuti keberhasilan Undang-Undang GENIUS di AS dan MiCA di UE. FCA juga telah meluncurkan kotak pasir untuk produk kripto inovatif, memungkinkan perusahaan untuk menguji layanan baru di bawah pengawasan regulasi sebelum peluncuran pasar penuh. Pendekatan seimbang ini bertujuan untuk mendorong inovasi sambil menjaga pengawasan dan melindungi konsumen.

Otoritas Moneter Singapura (MAS) telah menetapkan kerangka kerja yang canggih yang menekankan persyaratan cadangan, audit berkala, dan kustodi setingkat institusi untuk penyedia layanan kripto. Undang-Undang Layanan Pembayaran mengatur layanan pembayaran kripto, sementara Undang-Undang Sekuritas dan Berjangka mencakup token sekuritas. MAS telah menyelesaikan kerangka kerja stablecoin dengan fokus khusus pada stablecoin sistemik yang dapat mempengaruhi stabilitas keuangan.

Singapura secara aktif mengundang bisnis kripto melalui aturan yang jelas, waktu perizinan yang wajar, dan perlakuan pajak yang ramah bisnis. Bursa dan proyek utama telah mendirikan operasi di Singapura, tertarik oleh kepastian regulasi dan dukungan pemerintah untuk inovasi teknologi keuangan. Pendekatan ini menyeimbangkan keterbukaan terhadap inovasi dengan standar anti-pencucian uang yang kuat dan perlindungan konsumen.

Hong Kong telah meluncurkan kotak pasir regulasi untuk aset digital, memungkinkan produk baru untuk diuji di bawah pengawasan. Komisi Sekuritas dan Berjangka melisensikan bursa kripto dan mengharuskan mereka memenuhi standar untuk kustodi, keamanan siber, dan perlindungan investor. Pendekatan Hong Kong mencerminkan posisinya sebagai pusat keuangan utama yang berusaha mempertahankan relevansi di era aset digital.

Jepang, salah satu negara pertama yang mengatur bursa cryptocurrency, memiliki kerangka kerja yang matang yang mencakup perizinan bursa, penerbitan stablecoin, dan persyaratan kustodi. Badan Jasa Keuangan mengawasi bisnis kripto, mewajibkan pendaftaran, audit berkala, dan kepatuhan terhadap aturan anti-pencucian uang. Pengalaman Jepang — termasuk pelajaran dari keruntuhan Mt. Gox — telah menginformasikan pendekatan regulasi yang hati-hati tetapi canggih.

Uni Emirat Arab: Kompetisi Agresif

UEA, khususnya Dubai, telah memposisikan dirinya sebagai pusat kripto global melalui inovasi regulasi agresif dan insentif bisnis. Otoritas Regulasi Aset Virtual Dubai (VARA) telah menetapkan aturan yang jelas untuk bisnis kripto sambil menawarkan perlakuan pajak yang menguntungkan dan proses persetujuan yang efisien.

Kerangka kerja VARA selaras dengan banyak prinsip MiCA sambil tetap fleksibel untuk menarik bisnis. Entitas berlisensi dapat menawarkan berbagai layanan kripto termasuk operasi bursa, kustodi, layanan nasihat, dan pinjaman. Pendekatan Dubai menggabungkan regulasi yang jelas dengan kebijakan yang ramah bisnis, menciptakan lingkungan yang menarik bagi baik startup kripto maupun perusahaan mapan yang mencari fleksibilitas operasional.

Keberhasilan UEA dalam menarik bisnis kripto menyoroti dinamika kompetitif dari regulasi global. Negara yang menetapkan kerangka kerja yang jelas dan seimbang lebih awal dapat menangkap pangsa pasar yang signifikan saat bisnis pindah ke yurisdiksi yang menguntungkan. Keuntungan UEA sebagian datang dengan mengorbankan wilayah dengan lingkungan regulasi yang tidak pasti atau bermusuhan.

Implikasi untuk Harmonisasi Internasional

Diversitas pendekatan global menciptakan tantangan dan peluang. Pasar kripto secara inheren bersifat global — token diperdagangkan 24/7 lintas batas, pengguna mengakses platform dari mana saja dengan internet, dan modal mengalir bebas lintas yurisdiksi. Peraturan yang berbeda menciptakan kompleksitas kepatuhan tetapi juga memungkinkan arbritase dan eksperimen regulasi.

Jika AS menetapkan kerangka kerja yang dipimpin CFTC sementara UE mempertahankan MiCA dan Asia mengejar berbagai pendekatan, platform perlu menavigasi beberapa rezim secara bersamaan. Ini mungkin dapat dikelola oleh perusahaan besar yang berkecukupan tetapi prohibitif bagi startup yang lebih kecil. Hasilnya mungkin adalah pasar kripto yang didominasi oleh beberapa platform global yang dapat membiayai kepatuhan komprehensif sementara pemain kecil regional melayani pasar lokal.

Upaya koordinasi internasional akan mendapat manfaat dari kepemimpinan AS. Dewan Stabilitas Keuangan, Organisasi Internasional dari Komisi Sekuritas, dan badan internasional lainnya telah mengembangkan prinsip-prinsip tingkat tinggi untuk regulasi kripto. AS mengadopsi kerangka kerja yang jelas akan memungkinkan regulator Amerika secara aktif membentuk standar global daripada bereaksi terhadap kerangka kerja yang dikembangkan di tempat lain.

Sebaliknya, jika AS tertinggal dalam menetapkan aturan yang jelas, yurisdiksi lain mungkin menetapkan template. MiCA sudah mempengaruhi diskusi di Amerika Latin, Afrika, dan kawasan lain yang mempertimbangkan regulasi kripto. Peran penetapan standar bisa bergeser ke Eropa, mengurangi pengaruh AS atas evolusi pasar aset digital global.

Yang Harus Diwaspadai: Indikator & Garis Waktu

Tonggak Legislatif dan Garis Waktu

Draft Boozman-Booker mewakili langkah pertama dalam legislatif yang panjangContent: process. Komite Pertanian Senat akan meminta masukan dari pemangku kepentingan, mengadakan dengar pendapat untuk memeriksa ketentuan dan menerima kesaksian, mengadakan sesi markup di mana anggota komite dapat mengusulkan amendemen, dan akhirnya memberikan suara tentang apakah akan mengajukan RUU tersebut ke Senat penuh.

Tindakan paralel dalam Komite Perbankan Senat tetap penting. Sementara draft Komite Pertanian membahas pengawasan CFTC, RUU pendamping dari Komite Perbankan harus membahas yurisdiksi SEC atas token yang diklasifikasikan sebagai sekuritas, persyaratan penerbit, dan koordinasi antar lembaga. Komite Perbankan merilis draft diskusi Undang-Undang Inovasi Keuangan yang Bertanggung Jawab (RFIA) pada Juli 2025, tetapi pekerjaan substansial masih harus dilakukan sebelum RUU dari dua komite dapat digabungkan.

Jadwal untuk pengesahan Senat telah berulang kali tertunda. Presiden Trump awalnya mencari undang-undang pada Agustus 2025, tetapi tenggat waktu itu berlalu hanya dengan Undang-Undang GENIUS (legislasi stablecoin) yang diberlakukan. Target-target berikut pada bulan September dan November juga datang dan pergi. Prediksi saat ini menunjukkan aksi mungkin pada akhir tahun 2025 atau awal 2026.

Jika Senat akhirnya mengesahkan versinya, perbedaan dengan Undang-Undang CLARITY di DPR perlu diselesaikan. Ini bisa terjadi melalui komite konferensi formal yang merundingkan RUU kompromi, atau melalui satu kamar menerima versi kamar lainnya dengan modifikasi. Mengingat kompleksitas teknis dan kepekaan politik yang terlibat, konsiliasi bisa memakan waktu berbulan-bulan.

Indikator Industri untuk Dipantau

Pola pendaftaran akan mengungkapkan respons pasar terhadap kerangka kerja baru. Jika diberlakukan, pengamat harus melacak berapa banyak bursa yang mendaftar ke CFTC selama periode transisi, platform mana yang memilih untuk fokus hanya pada komoditas digital dibandingkan dengan mempertahankan penawaran komoditas dan sekuritas, dan apakah pendatang baru meluncurkan platform yang dirancang khusus untuk rezim CFTC.

Keputusan klasifikasi token akan memberikan data penting tentang bagaimana kerangka komoditas versus sekuritas berfungsi dalam praktik. Pertanyaan kunci meliputi token mana yang diterima CFTC dan SEC sebagai komoditas digital, bagaimana proyek menyusun peluncuran token untuk memenuhi syarat perlakuan komoditas, dan apakah perselisihan klasifikasi menyebabkan litigasi yang memperjelas atau mengaburkan standar hukum.

Tindakan penegakan hukum akan menunjukkan prioritas dan kapasitas regulasi. Penegakan awal akan menunjukkan apakah CFTC terutama fokus pada pencegahan penipuan, manipulasi pasar, kepatuhan pendaftaran, atau prioritas lainnya. Frekuensi dan skala penegakan hukum juga akan mengungkapkan apakah lembaga ini memiliki sumber daya yang memadai atau kewalahan oleh mandat barunya.

Metri k pasar termasuk harga aset digital, volume perdagangan, dan aliran modal akan mencerminkan kepercayaan industri. Jika kejelasan regulasi mendorong adopsi institusional, kita mungkin melihat peningkatan volume perdagangan di platform yang diatur, pertumbuhan produk keuangan terkait kripto, dan aliran modal dari investor institusional ke aset digital. Sebaliknya, penurunan volume atau aliran modal keluar bisa menandakan bahwa biaya kepatuhan melebihi manfaat yang diharapkan.

Tren investasi VC akan menunjukkan apakah kerangka kerja mendorong inovasi. Lonjakan pendanaan startup crypto yang berbasis di AS akan menunjukkan bahwa kejelasan regulasi membuka investasi. Preferensi yang terus-menerus untuk proyek luar negeri atau penurunan aktivitas VC kripto mungkin menunjukkan bahwa peraturan tetap terlalu tidak pasti atau membebani.

Sinyal Pasar dan Posisi Global

Perkembangan internasional akan membentuk daya saing AS. Pertanyaan kunci meliputi apakah platform besar memperluas operasi di AS atau pindah ke yurisdiksi lain, apakah penerbit token memilih untuk meluncurkan di AS atau menghindari pasar Amerika, dan apakah kepemimpinan AS dalam teknologi blockchain menguat atau melemah.

Pencatatan global token dan produk kripto akan menunjukkan integrasi pasar atau fragmentasi. Apakah token yang diluncurkan berdasarkan aturan AS juga terdaftar di platform Eropa di bawah MiCA? Apakah bursa Asia menerima aset yang diatur CFTC? Jawabannya akan mengungkapkan apakah kerangka peraturan kompatibel atau menciptakan silo yang memecah belah pasar global.

Adopsi stablecoin akan menunjukkan dampak praktis dari Undang-Undang GENIUS dan potensi peraturan komoditas kripto. Pertumbuhan stablecoin yang didenominasi dolar AS yang diterbitkan oleh entitas yang mematuhi GENIUS akan memvalidasi pendekatan regulasi. Migrasi ke stablecoin non-AS atau penurunan penggunaan stablecoin bisa menunjukkan tindakan regulasi yang berlebihan.

Metri k aktivitas pengembang seperti komitmen GitHub untuk proyek blockchain yang berbasis di AS, kehadiran di konferensi dan hackathon kripto Amerika, serta lokasi kantor pusat startup blockchain akan mengungkapkan apakah AS mempertahankan posisinya sebagai pusat inovasi kripto. Brain drain ke yurisdiksi yang lebih menguntungkan akan menjadi sinyal yang mengkhawatirkan.

Skenario Kegagalan dan Alternatif

Jika legislasi gagal maju, status quo ketidakpastian regulasi akan berlanjut. SEC akan terus menegaskan yurisdiksi luas atas sebagian besar token sebagai sekuritas. CFTC akan mempertahankan kekuasaan terbatas atas derivatif tetapi kekurangan kekuasaan pasar spot yang eksplisit. Tindakan penegakan hukum akan terus mendefinisikan batasan melalui litigasi daripada legislasi.

Kegagalan juga dapat menyebabkan fragmentasi regulasi di tingkat negara bagian. Beberapa negara bagian mungkin meloloskan kerangka kripto komprehensif mereka sendiri, menciptakan tambal sulam persyaratan berbeda mirip dengan peraturan privasi data tingkat negara bagian. Hasil ini akan mahal bagi perusahaan yang beroperasi secara nasional dan dapat merugikan daya saing AS secara global.

Keberhasilan legislatif sebagian tetap mungkin. Kongres bisa meloloskan hanya ketentuan tertentu, seperti peningkatan pendanaan CFTC atau regulasi stablecoin, sementara meninggalkan pertanyaan struktur pasar yang lebih luas tidak terselesaikan. Pendekatan bertahap ini mungkin membangun momentum untuk tindakan di masa depan sambil menangani masalah yang paling mendesak.

Pembentukan aturan lembaga dapat sebagian mengisi kesenjangan jika legislasi terhenti. CFTC dan SEC dapat mengeluarkan pedoman bersama yang menjelaskan yurisdiksi masing-masing, menetapkan prosedur koordinasi, dan memberikan kepastian regulasi yang lebih besar melalui tindakan administratif daripada legislasi. Meskipun kurang komprehensif dibandingkan reformasi dalam undang-undang, peningkatan kerjasama lembaga dapat mengurangi ketidakpastian.

Kesimpulan: Momen Penentu bagi Pasar Aset Digital

Perubahan yang diusulkan dalam pengawasan cryptocurrency dari SEC ke CFTC mewakili salah satu perubahan regulasi paling signifikan dalam sejarah singkat aset digital. Jika diberlakukan, kerangka kerja Boozman-Booker akan menetapkan struktur federal komprehensif pertama untuk pasar komoditas digital spot, menyelesaikan bertahun-tahun ketidakpastian yurisdiksi, dan memposisikan Amerika Serikat untuk bersaing secara global dalam teknologi blockchain dan layanan keuangan kripto.

Implikasinya melampaui birokrasi regulasi. Klasifikasi token sebagai komoditas daripada sekuritas akan mengubah cara proyek mengumpulkan modal, merancang struktur tata kelola, dan berinteraksi dengan investor. Pendaftaran bursa akan melegitimasi platform perdagangan kripto sambil memberlakukan pengawasan yang berarti dan perlindungan konsumen. Aturan yang jelas untuk penyimpanan, pengungkapan, dan operasi akan memungkinkan lembaga keuangan tradisional memasuki pasar kripto dengan percaya diri.

Namun, ketidakpastian signifikan tetap ada. Keterbatasan sumber daya CFTC menimbulkan pertanyaan yang sah tentang apakah lembaga ini dapat secara efektif mengawasi pasar kripto yang besar dengan staf dan anggaran saat ini. Regulasi DeFi sebagian besar tetap tidak ditangani, meninggalkan miliaran dolar dalam transaksi terdesentralisasi dalam ketidakpastian hukum. Perselisihan klasifikasi pasti akan terus berlanjut karena proyek menguji batasan antara komoditas dan sekuritas.

Konteks global menambah urgensi. Kerangka MiCA UE telah menciptakan kejelasan regulasi untuk pasar kripto Eropa, menarik bisnis dan menetapkan Eropa sebagai calon penentu standar. Singapura, UEA, dan yurisdiksi lain telah mengembangkan pendekatan canggih yang menyeimbangkan inovasi dengan pengawasan. AS berisiko kehilangan kepemimpinan historisnya dalam inovasi keuangan jika terus tertinggal dalam menetapkan aturan yang jelas.

Bagi para pelaku di pasar kripto — apakah itu pengembang yang membangun protokol blockchain, pengusaha meluncurkan proyek token, investor mengalokasikan ke aset digital, atau institusi keuangan tradisional yang mempertimbangkan layanan kripto — beberapa bulan ke depan akan menjadi penting. Aturan yang ditetapkan sekarang akan menentukan bagaimana pasar aset digital berkembang selama dekade mendatang. Mereka akan menentukan apakah kripto mencapai adopsi arus utama atau tetap menjadi kelas aset ceruk, apakah inovasi berkembang atau pindah ke luar negeri, dan apakah AS mempertahankan posisinya sebagai pusat keuangan global atau kehilangan pijakan dari pesaing internasional.

Draft legislasi ini adalah betul-betul itu — draft. Negosiasi yang substansial, amendemen, dan penyempurnaan menanti sebelum apapun...Isi: RUU mencapai meja presiden. Pemangku kepentingan industri akan melobi untuk ketentuan yang menguntungkan. Advokat konsumen akan mendorong perlindungan yang lebih kuat. Anggota Kongres akan berusaha untuk menjawab kekhawatiran konstituen dan pertimbangan politik. Produk akhir, jika muncul, mungkin berbeda secara signifikan dari proposal saat ini.

Yang tampaknya pasti adalah bahwa era ambiguitas regulasi akan berakhir. Baik melalui kerangka Boozman-Booker, pendekatan legislatif alternatif, atau kombinasi antara undang-undang dan pembuatan peraturan oleh badan, AS akan menetapkan aturan yang lebih jelas untuk pasar kripto. Pertanyaannya bukanlah apakah akan mengatur, tetapi bagaimana — dan apakah pendekatan yang dipilih akan mendorong inovasi, persaingan, dan perlindungan investor yang secara historis menjadi ciri khas pasar keuangan Amerika.

Bagi para pembaca di ekosistem kripto, ini adalah momen yang menuntut perhatian, keterlibatan, dan kesiapan. Ikuti perkembangan legislatif dengan cermat. Berpartisipasi dalam proses komentar. Persiapkan infrastruktur kepatuhan untuk kemungkinan persyaratan. Pertimbangkan bagaimana berbagai hasil regulasi akan memengaruhi model bisnis dan strategi. Keputusan yang dibuat di Washington tahun ini akan membentuk industri selama bertahun-tahun mendatang.

Revolusi cryptocurrency selalu lebih dari sekadar teknologi. Ini tentang membayangkan kembali bagaimana nilai disimpan, ditransfer, dan diatur. Kerangka kerja regulasi yang sedang muncul sekarang akan menentukan apakah revolusi tersebut berlangsung di tanah Amerika, di bawah aturan Amerika, dengan partisipasi Amerika — atau apakah itu terbentuk di tempat lain, dengan AS dikeluarkan dari salah satu inovasi keuangan paling transformatif dari era digital.