Penerbit Stablecoin diam-diam menjadi salah satu pemegang terbesar utang jangka pendek pemerintah AS, dengan Circle, Tether, dan penyedia utama lainnya memegang lebih dari $120 miliar dalam obligasi negara dan instrumen terkait sejak pertengahan 2025. Investigasi mendalam ini memeriksa bagaimana pencarian industri crypto untuk dolar digital yang stabil telah menciptakan jalur finansial langsung antara keuangan terdesentralisasi dan operasi moneter Federal Reserve.

Ketika Circle mempublikasikan sertifikasi cadangan Juli 2024-nya, pengamat crypto memperhatikan sesuatu yang akan tampak mustahil hanya tiga tahun sebelumnya. Perusahaan di balik USD Coin (USDC), stablecoin terbesar kedua berdasarkan kapitalisasi pasar, melaporkan memiliki $28,6 miliar dalam dana cadangannya. Dari jumlah total itu, $28,1 miliar berada dalam surat utang Treasury AS yang berjangka pendek dan perjanjian pembelian kembali semalam dengan Federal Reserve. Sisanya $500 juta ada sebagai deposito tunai di lembaga keuangan yang diatur.

Komposisi ini lebih dari sekadar manajemen cadangan yang bijaksana. Ini menunjukkan bagaimana industri stablecoin telah secara fundamental berubah menjadi saluran khusus untuk utang pemerintah AS, yang beroperasi di luar pengawasan perbankan tradisional sambil menghasilkan miliaran pendapatan dari selisih antara bunga hampir nol yang dibayarkan kepada pemegang stablecoin dan hasil yang diperoleh dari instrumen Treasury.

Angka-angka menceritakan kisah yang mencolok. Tether, penerbit USDT dan stablecoin terbesar di dunia dengan sirkulasi sekitar $120 miliar pada Oktober 2024, mengungkapkan dalam laporan transparansi Q2 2024 bahwa sekitar 84.5% dari cadangannya terdiri dari tunai, setara tunai, dan obligasi negara jangka pendek. Dengan komposisi dan skala itu, Tether sendiri akan berada di antara 20 pemegang terbesar utang pemerintah AS, melampaui kepemilikan Treasury dari berbagai negara berdaulat.

Di seluruh ekosistem stablecoin, pola ini berulang. Paxos, perusahaan trust yang diatur yang menerbitkan USDP dan mengelola cadangan untuk BUSD Binance sebelum penghentian, telah mempertahankan paparan total terhadap Treasury sejak 2021. Bahkan pendatang baru yang mengejar mekanisme stabilitas berbeda menemukan diri mereka tertarik pada utang pemerintah. Ethena Labs, yang meluncurkan dolar sintetisnya USDe pada akhir 2023, menggunakan posisi derivatif netral Delta tetapi masih mempertahankan paparan obligasi Treasury sebagai bagian dari strategi backing-nya selama periode suku bunga negatif.

Konvergensi pada instrumen Treasury ini tidak kebetulan. Ini mencerminkan realitas ekonomi fundamental yang telah mengubah hubungan crypto dengan keuangan tradisional: stablecoin telah menjadi, dalam praktiknya, dana pasar uang tanpa asuransi dengan fitur penebusan instan, beroperasi pada jalur blockchain dan menghasilkan keuntungan substansial dari delta antara biaya modal mereka (pada dasarnya nol, karena sebagian besar stablecoin tidak membayar bunga) dan tingkat bebas risiko pada sekuritas pemerintah jangka pendek.

Impllikasi ini jauh melampaui crypto. Ketika penerbitan baru stablecoin bersih melonjak sekitar $40 miliar pada paruh pertama 2024 (data CoinGecko), modal itu mengalir terutama ke pasar Treasury, memampatkan hasil obligasi dan mempengaruhi dinamika pasar repo. Sebaliknya, selama penurunan pasar crypto ketika penebusan stablecoin meningkat, miliaran posisi Treasury harus dilikuidasi, yang berpotensi memperkuat volatilitas di pasar uang. Sektor stablecoin secara efektif telah menempatkan diri ke dalam infrastruktur transmisi kebijakan moneter AS, menciptakan umpan balik yang para bank sentral baru mulai pelajari.

Di bawah ini, kami menyelami lebih dalam bagaimana monetisasi tenang ini terjadi, siapa yang mendapatkan manfaat darinya, risiko apa yang diciptakannya, dan mengapa penggabungan jalur crypto dan pasar utang pemerintah mewakili salah satu perkembangan paling penting namun belum banyak diperiksa dalam keuangan digital. Cerita ini melibatkan mekanik manajemen cadangan, ekonomi penangkapan hasil, munculnya produk-produk Treasury yang ditokenisasi, dan perangkat regulasi yang berjuang untuk mengikuti inovasi yang mengaburkan batas antara sekuritas, mata uang, dan sistem pembayaran.

Stablecoin dan "Cadangan"

Untuk memahami bagaimana stablecoin menjadi kendaraan untuk paparan Treasury, kita harus terlebih dahulu menetapkan apa itu stablecoin, bagaimana mereka mempertahankan patokan mereka, dan apa sebenarnya arti "cadangan" dalam konteks ini.

Pada tingkat paling dasar, stablecoin adalah cryptocurrency yang dirancang untuk mempertahankan nilai stabil relatif terhadap aset referensi, paling umum dolar AS. Tidak seperti Bitcoin atau Ethereum, yang harga-harganya berfluktuasi berdasarkan penawaran dan permintaan pasar, stablecoin bertujuan untuk diperdagangkan di atau sangat dekat dengan $1,00 per token setiap saat. Kestabilan ini membuat mereka berguna untuk beberapa tujuan dalam pasar crypto: sebagai pasangan perdagangan di bursa, sebagai tempat penyimpanan sementara nilai selama volatilitas pasar, sebagai mekanisme penyelesaian untuk protokol keuangan terdesentralisasi, dan semakin banyak sebagai instrumen pembayaran untuk transaksi lintas batas.

Mekanisme stabilitas, bagaimanapun, menentukan segalanya tentang profil risiko stablecoin dan komposisi cadangannya. Industri crypto telah bereksperimen dengan tiga kategori besar stablecoin, masing-masing dengan pendekatan berbeda untuk mempertahankan patokan.

Stablecoin yang Didukung Fiat merupakan model dominan dan fokus dari analisis ini. Token ini menjanjikan penebusan 1:1 untuk dolar AS (atau mata uang fiat lainnya) dan mengklaim memiliki cadangan setara dalam bentuk tunai dan efek terlikuidasi tinggi. USDC, USDT, USDP, dan token serupa tergolong dalam kategori ini.

Pengguna menyetor dolar dengan penerbit (baik secara langsung atau melalui mitra yang berwenang), dan penerbit mencetak sejumlah token yang setara. Ketika pengguna ingin menebus, mereka mengembalikan token dan menerima dolar kembali. Secara teori, cadangan selalu sama atau melebihi jumlah pasokan token yang beredar, memastikan bahwa setiap pemegang dapat menebus sesuai nilai nominal.

Pertanyaan kritisnya menjadi: aset apa yang membentuk cadangan ini? Stablecoin awalnya terutama memegang tunai di rekening bank, tetapi pendekatan ini terbukti tidak efisien secara ekonomi bagi penerbit. Setoran tunai, terutama dalam lingkungan tingkat bunga hampir nol, menghasilkan hasil minimal. Mempertahankan hubungan perbankan membutuhkan biaya operasional yang signifikan. Dan yang paling penting, memegang tunai murni berarti penerbit tidak mendapatkan apa-apa dari miliaran setoran pengguna sambil menanggung semua biaya operasional dan beban regulasi.

Realitas ekonomi ini mendorong peralihan ke sekuritas berjangka pendek. Pada akhir 2021, sebagian besar stablecoin yang didukung fiat utama telah memindahkan campuran cadangan mereka untuk memprioritaskan instrumen Treasuries semalam dan jangka pendek, perjanjian pembelian kembali terbalik, dan dana pasar uang yang hanya mengandung Treasury. Instrumen-instrumen ini menawarkan keuntungan utama: mereka menghasilkan hasil yang berarti dalam lingkungan suku bunga naik (pada 2023, surat utang Treasury 3 bulan menghasilkan lebih dari 5%), mereka menyediakan likuiditas hari yang sama atau hari berikutnya untuk penebusan, mereka membawa risiko kredit yang hampir nol karena dukungan pemerintah, dan mereka menghadapi pengawasan regulasi yang lebih ringan daripada obligasi perusahaan atau surat hutang komersial.

Laporan sertifikasi yang diterbitkan penerbit stablecoin setiap bulan (atau dalam beberapa kasus triwulanan) memberikan jendela untuk melihat komposisi cadangan ini, meskipun tingkat detailnya bervariasi secara signifikan. Laporan Circle, yang disiapkan oleh firma akuntansi Deloitte, memecah cadangan ke dalam kategori spesifik: sekuritas Treasury berdasarkan jatuh tempo, posisi repo semalam, dan tunai di institusi perbankan tertentu. Laporan kepastian Tether, yang disiapkan oleh BDO Italia, secara historis memberikan lebih sedikit detail tetapi telah membaik seiring waktu, sekarang menunjukkan persentase yang dialokasikan untuk surat utang Treasury versus dana pasar uang versus instrumen lainnya.

Paxos, sebagai perusahaan trust New York, menghadapi persyaratan pengungkapan yang lebih ketat dan menerbitkan laporan bulanan yang terperinci yang menunjukkan pengenal CUSIP tepat untuk kepemilikan Treasuries-nya.

Stablecoin Algoritmis berusaha mempertahankan patokan melalui mekanisme pasar dan sistem insentif daripada dukungan fiat langsung. Kegagalan bencana TerraUSD (UST) pada Mei 2022, yang kehilangan patokan dan memicu spiral kematian yang menghancurkan sekitar $40 miliar dalam nilai, menunjukkan risiko mendalam pendekatan ini.

UST mempertahankan patoknya melalui hubungan algoritmik dengan token saudaranya LUNA; ketika kepercayaan hancur, kedua token itu runtuh dalam likuidasi yang berkesinambungan. Kegagalan ini mendorong industri secara tegas menuju model dengan agunan penuh atau yang didukung fiat dan membuat regulator sangat skeptis terhadap pendekatan algoritmis.

Stablecoin Sintetis atau yang Digadaikan Crypto mempertahankan patokan mereka menggunakan aset crypto sebagai agunan, biasanya dengan persyaratan kelebihan agunan. DAI, yang dibuat oleh MakerDAO, menjadi pelopor model ini: para pengguna mengunci cryptocurrency (seperti Ethereum) senilai 150% atau lebih dari DAI yang ingin mereka cetak. Jika nilai agunan jatuh di bawah ambang batas yang diperlukan, sistem melikuidasi posisi untuk mempertahankan dukungan. Baru-baru ini, model ini telah berkembang untuk memasukkan aset dunia nyata. Transisi MakerDAO menuju integrasi surat utang Treasury yang ditokenisasi ke dalam dukungan DAI memperlihatkan bagaimana bahkan model asli crypto bergerak menuju paparan utang pemerintah.

Untuk stablecoin yang didukung fiat yang sekarang mendominasi pasar, komposisi cadangan secara langsung menentukan baik keamanan patokan dan ekonomi dari model bisnis. Penerbit menghadapi ketegangan fundamental: mereka butuh Here is the translation of the provided text into Indonesian, with markdown links kept in their original format:

Likuiditas yang cukup untuk memproses penebusan dengan cepat (yang menganjurkan instrumen overnight dan kas), tetapi mereka juga ingin memaksimalkan hasil atas cadangan (yang menganjurkan sekuritas dengan durasi sedikit lebih panjang). Ketegangan ini sebagian besar telah diselesaikan dengan lebih memilih eksposur Treasury jangka pendek, biasanya jatuh tempo overnight hingga 3 bulan, yang menawarkan hasil menarik sambil mempertahankan likuiditas hari berikutnya.

Proses penjaminan sendiri layak diteliti. Ini bukan audit penuh dalam kebanyakan kasus. Sertifikasi melibatkan akuntan yang memeriksa apakah cadangan yang dinyatakan ada pada titik waktu tertentu, tetapi mereka biasanya tidak memverifikasi kecukupan cadangan secara terus menerus, menguji kontrol internal, atau menilai kualitas dan likuiditas semua aset.

Beberapa kritikus berpendapat ini menciptakan celah dalam transparansi. Sebuah perusahaan bisa secara teori mengoptimalkan neraca mereka tepat sebelum tanggal sertifikasi, menyajikan angka yang menguntungkan, dan kemudian menyesuaikan posisi setelahnya. Namun, tren telah bergerak menuju sertifikasi yang lebih sering dan lebih rinci, terutama karena tekanan regulasi yang meningkat.

Memahami landasan ini penting karena pergeseran dari uang tunai ke Treasury dalam cadangan stablecoin tidak hanya merupakan penyesuaian portofolio teknis. Ini mewakili integrasi industri kripto ke dalam aparatur monetisasi utang pemerintah, dengan semua implikasi sistemik yang menyertainya.

Mekanisme Hasil: Bagaimana Eksposur Treasury Menghasilkan Keuntungan

Transformasi cadangan stablecoin dari uang tunai ke instrumen Treasury menciptakan model bisnis yang sederhana namun sangat menguntungkan: menangkap selisih antara suku bunga mendekati nol yang dibayarkan kepada pemegang stablecoin dan tingkat bebas risiko pada sekuritas pemerintah. Memahami secara tepat bagaimana penghasilan ini dihasilkan memerlukan pemeriksaan instrumen spesifik dan operasi pasar yang digunakan penerbit stablecoin.

Pembelian Treasury Bill mewakili pendekatan paling langsung. Treasury bill adalah kewajiban utang jangka pendek yang diterbitkan oleh pemerintah AS dengan jatuh tempo mulai dari beberapa hari hingga 52 minggu. Tidak seperti obligasi, bill dijual dengan harga diskon dari nilai nominalnya dan tidak membayar bunga berkala. Sebaliknya, investor memperoleh keuntungan melalui perbedaan antara harga beli dan nilai par yang diterima saat jatuh tempo. Misalnya, jika Treasury bill 3 bulan dengan nilai nominal $1,000 dijual seharga $987.50, pembeli memperoleh $12.50 dalam hasil selama tiga bulan, setara dengan sekitar 5% tahunan.

Penerbit Stablecoin dapat membeli Treasury bill secara langsung melalui dealer utama atau di pasar sekunder. Ketika Circle memegang $28 miliar dalam sekuritas Treasury, posisi tersebut mewakili pembelian langsung bill dengan beragam jatuh tempo, biasanya diberi bobot ke tanggal yang lebih pendek untuk mempertahankan likuiditas. Hasil pada posisi ini mengalir langsung ke lini bawah Circle, karena pemegang USDC tidak menerima bunga atas saldo mereka.

Dalam lingkungan suku bunga 5%, $28 miliar dalam Treasury bill menghasilkan sekitar $1.4 miliar dalam pendapatan bunga kotor tahunan. Setelah dikurangi biaya operasional, biaya kepatuhan regulasi, dan transaksi terkait penebusan, margin bersih tetap substansial. Ini menjelaskan mengapa penerbitan stablecoin menjadi bisnis yang sangat menarik setelah suku bunga naik dari tingkat mendekati nol pada 2022-2023.

Perjanjian Repurchase Terbalik menawarkan mekanisme alternatif, terutama untuk posisi overnight. Dalam transaksi repo terbalik, penerbit stablecoin secara efektif meminjamkan uang tunai kepada pihak lain (biasanya dealer utama atau Federal Reserve sendiri) dengan sekuritas Treasury sebagai jaminan. Transaksi tersebut mencakup kesepakatan untuk membalik perdagangan pada hari berikutnya dengan harga yang sedikit lebih tinggi, dengan perbedaan harga mewakili bunga yang diperoleh.

Fasilitas repo terbalik overnight Federal Reserve (ON RRP) menjadi sangat penting bagi penerbit stablecoin. Fasilitas ini memungkinkan pihak-pihak yang memenuhi syarat untuk menyimpan uang tunai dengan The Fed semalam dan menerima bunga pada tingkat repo terbalik overnight, dengan sekuritas Treasury disediakan sebagai jaminan. Sementara penerbit stablecoin tidak dapat mengakses ON RRP secara langsung (kelayakan dibatasi untuk bank, perusahaan yang disponsori pemerintah, dan dana pasar uang), mereka dapat mengaksesnya secara tidak langsung dengan berinvestasi dalam dana pasar uang pemerintah yang berpartisipasi dalam fasilitas tersebut.

Keuntungan dari repo terbalik adalah likuiditas sempurna: ini adalah posisi overnight yang bisa dilepas setiap hari untuk memenuhi permintaan penebusan. Kerugiannya adalah bahwa tarif overnight biasanya lebih rendah dibandingkan tarif pada bill berjangka. Oleh karena itu, penerbit mempertahankan campuran, menggunakan repo terbalik untuk buffer likuiditas mereka sambil menginvestasikan sisanya dalam Treasury bill berjangka untuk mendapatkan hasil yang lebih tinggi.

Dana Pasar Uang berfungsi sebagai kendaraan lain untuk eksposur Treasury, terutama dana pasar uang pemerintah yang hanya berbasis Treasury. Dana ini menginvestasikan secara eksklusif dalam sekuritas Treasury dan perjanjian repurchase yang terkait. Mereka menawarkan manajemen profesional, diversifikasi pada berbagai jatuh tempo, dan biasanya mempertahankan nilai aset bersih stabil sebesar $1.00, membuatnya berfungsi secara setara dengan kas untuk tujuan likuiditas sambil menghasilkan hasil.

Circle secara eksplisit menyusun sebagian dari cadangan mereka melalui Circle Reserve Fund, yang dikelola oleh BlackRock. Dana ini hanya menginvestasikan dalam kas, kewajiban Treasury AS, dan perjanjian repurchase yang dijamin oleh Treasury AS (dokumentasi Circle Reserve Fund). Dengan memanfaatkan dana pasar uang institusional, Circle memperoleh beberapa keunggulan: manajemen portofolio profesional, skala ekonomi dalam biaya transaksi, diversifikasi otomatis pada jatuh tempo dan instrumen, dan manajemen likuiditas yang diperkuat melalui fitur penebusan pada hari yang sama.

Mekanisme bekerja sebagai berikut: Circle mendepositokan sebagian cadangan USDC ke dalam Reserve Fund, menerima saham yang bernilai $1.00 masing-masing, dan menghasilkan hasil yang berfluktuasi dengan tarif Treasury overnight dan jangka pendek. Manajer dana menangani semua pembelian sekuritas, jatuh tempo, dan rollover. Ketika Circle membutuhkan uang tunai untuk penebusan USDC, mereka menebus saham dana secara basis yang sama dengan hari itu, mengonversi kembali menjadi uang tunai. Pengaturan ini memungkinkan Circle mempertahankan karakteristik likuiditas dari setoran kas sambil menghasilkan hasil seperti Treasury.

Perjanjian Repurchase Tri-Pihak menambah tingkat kecanggihan lainnya. Dalam repo tri-pihak, kustodian pihak ketiga (biasanya bank kliring seperti Bank of New York Mellon atau JPMorgan Chase) berada antara pemberi pinjaman uang tunai dan peminjam sekuritas, menangani manajemen jaminan, perhitungan margin, dan penyelesaian. Ini mengurangi beban operasional dan risiko pihak lawan bagi kedua belah pihak.

Bagi penerbit stablecoin, pengaturan repo tri-pihak memungkinkan mereka meminjamkan uang tunai melawan jaminan Treasury berkualitas tinggi dengan penandaan margin harian dan substitusi jaminan otomatis. Jika seorang pihak mengalami stres keuangan, kustodian dapat melikuidasi jaminan Treasury dan mengembalikan uang tunai kepada pemberi pinjaman. Pengaturan ini biasanya menawarkan hasil yang lebih tinggi daripada ON RRP sambil tetap mempertahankan karakteristik likuiditas dan keamanan yang kuat.

Peminjaman Sekuritas mewakili strategi yang lebih maju yang dapat digunakan beberapa penerbit yang lebih besar. Dalam pengaturan peminjaman sekuritas, entitas yang memiliki sekuritas Treasury meminjamkannya kepada peserta pasar lain (biasanya broker-dealer atau hedge fund yang ingin menjual pendek Treasury atau memenuhi kewajiban pengiriman) sebagai imbalan biaya peminjaman. Peminjam mengajukan jaminan, biasanya kas atau sekuritas lainnya, yang bernilai sedikit lebih tinggi dari sekuritas yang dipinjamkan.

Bagi penerbit stablecoin, ini menciptakan peluang hasil ganda: memperoleh bunga atas sekuritas Treasury itu sendiri, ditambah memperoleh biaya peminjaman dengan membuat sekuritas tersebut tersedia ke pasar peminjaman. Namun, peminjaman sekuritas memperkenalkan kompleksitas operasional tambahan dan risiko pihak lawan. Jika peminjam gagal bayar dan jaminan tidak mencukupi untuk mengganti sekuritas yang dipinjamkan, pemberi pinjaman menghadapi kerugian. Kebanyakan penerbit stablecoin menghindari peminjaman sekuritas karena risiko reputasi dan pengawasan regulasi, meskipun ini tetap secara teoritis mungkin.

ETF Treasury dan Kendaraan Overnight menyediakan pilihan tambahan untuk penempatan cadangan. ETF Treasury jangka pendek seperti SGOV (iShares 0-3 Month Treasury Bond ETF) atau BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) menawarkan likuiditas instan melalui perdagangan bursa sambil mempertahankan eksposur Treasury. Seorang penerbit dapat secara teoritis memegang ETF ini dalam akun pialang dan menjual saham selama jam pasar untuk memenuhi permintaan penebusan, meskipun sebagian besar lebih memilih kepemilikan langsung Treasury atau dana pasar uang karena kemungkinan harga ETF diperdagangkan pada premi atau diskon kecil terhadap nilai aset bersih.

Aliran Dana dalam praktiknya mengikuti jalur yang jelas:

- Seorang pengguna menyetorkan $1 juta dengan mitra Circle yang sah atau langsung dengan Circle melalui saluran perbankan

- Circle mencetak 1 juta token USDC dan mengirimkannya ke dompet pengguna

- Circle menerima $1 juta dalam bentuk tunai dalam akun operasi mereka

- Tim operasi keuangan Circle segera menempatkan tunai ini ke dalam dana cadangan: mungkin $100,000 tinggal dalam repo terbalik overnight untuk likuiditas segera, sementara $900,000 membeli Treasury bill yang jatuh tempo dalam 1-3 bulan

- Posisi Treasury tersebut menghasilkan hasil - mungkin $45,000 setahun pada tingkat 5%

- Ketika pengguna nanti ingin menebus, mereka mengembalikan 1 juta token USDC ke Circle

- Circle menghancurkan (membakar) token dan mengembalikan $1 juta kepada pengguna

- Untuk mendanai penebusan ini, Circle menggunakan cadangan tunai mereka atau menjual Treasury bill di pasar sekunder, menerima penyelesaian pada hari yang sama atau hari berikutnya

Pengguna menerima tepat $1 juta kembali - tanpa bunga, tanpa biaya (selain dari biaya yang mungkin dikenakan oleh perantara). Circle menyimpan seluruh $45,000 dalam pendapatan bunga yang dihasilkan selama periode tersebut.Konten: modal tersebut digunakan. Ini adalah ekonomi dasar dari model stablecoin yang didukung oleh fiat di lingkungan suku bunga positif.

Yield Striping dan Maturity Laddering mengoptimalkan proses ini. Penerbit stablecoin tidak hanya menempatkan semua cadangan ke dalam satu jatuh tempo Treasury bill. Sebagai gantinya, mereka membangun portofolio bertingkat dengan jatuh tempo berjenjang: mungkin 20% di posisi semalam, 30% dalam tagihan 1 minggu hingga 1 bulan, 30% dalam tagihan 1-3 bulan, dan 20% dalam tagihan 3-6 bulan. Laddering ini memastikan beberapa posisi jatuh tempo setiap minggu, memberikan likuiditas reguler tanpa memerlukan penjualan aset. Ini juga memungkinkan penerbit untuk menangkap hasil yang lebih tinggi pada bagian jangka dari kurva sambil mempertahankan likuiditas semalam yang cukup.

Hasil praktisnya adalah bahwa penerbit stablecoin utama telah menjadi manajer portofolio pendapatan tetap yang canggih, mengoperasikan meja treasury yang akan dikenal oleh bendahara perusahaan atau manajer dana pasar uang manapun. Mereka memantau kurva hasil, melaksanakan rollover saat tagihan jatuh tempo, mengelola waktu penyelesaian, mempertahankan hubungan dengan dealer utama, dan mengoptimalkan tradeoff antara hasil dan likuiditas secara berkelanjutan.

Infrastruktur ini mewakili pergeseran mendalam dari etos awal kripto mengenai desentralisasi dan disintermediasi. Protokol keuangan "terdesentralisasi" terbesar sekarang bergantung pada entitas terpusat yang mengoperasikan portofolio pendapatan tetap tradisional yang disebut dalam utang pemerintah AS. Pengembalian dari model ini ternyata terlalu menggoda untuk diabaikan.

Siapa Mendapat Apa: Ekonomi

Model pendapatan di balik stablecoin yang didukung oleh Treasury tampak sederhana: penerbit menangkap hampir semua hasil yang dihasilkan oleh cadangan, sementara pengguna menerima klaim stabil pada dolar dengan bunga nol atau minimal. Namun, ekonomi lengkapnya melibatkan banyak pihak yang mengekstraksi nilai pada titik yang berbeda dalam rantai, dan memahami pembagian ini sangat penting untuk memahami struktur insentif yang mendorong pertumbuhan sektor ini.

Margin Penerbit merupakan bagian terbesar dari sewa ekonomi. Anggaplah Circle sebagai contoh kerja. Dengan sekitar $28 miliar dalam cadangan USDC yang sebagian besar ditempatkan dalam sekuritas Treasury dan perjanjian repo terbalik pada pertengahan 2024, dan dengan suku bunga jangka pendek rata-rata sekitar 5% di lingkungan itu, pendapatan bunga bruto Circle akan mendekati $1,4 miliar per tahun. Terhadap ini, Circle menghadapi beberapa kategori biaya.

Biaya operasional termasuk infrastruktur teknologi untuk mempertahankan integrasi blockchain di berbagai jaringan (Ethereum, Solana, Arbitrum, dan lainnya), biaya staf untuk operasi teknik dan treasury, dan dukungan pelanggan untuk mitra resmi dan klien besar. Biaya regulasi dan kepatuhan telah tumbuh secara substansial, mencakup biaya hukum, biaya atestasi yang dibayar ke perusahaan akuntansi, lisensi dan pendaftaran regulasi di berbagai yurisdiksi, dan pemantauan kepatuhan yang berkelanjutan. Biaya hubungan perbankan termasuk biaya yang dibayarkan ke bank kustodian, biaya transaksi untuk setoran dan penukaran, dan biaya pemeliharaan akun di beberapa mitra perbankan untuk mempertahankan ketahanan operasional.

Biaya terkait penukaran terjadi ketika pengguna mengonversi kembali USDC ke dolar. Meskipun banyak penukaran dapat dipenuhi dari aliran penerbitan yang masuk, arus keluar bersih yang signifikan memerlukan penjualan sekuritas Treasury sebelum jatuh tempo. Ini memicu bid-ask spread di pasar sekunder dan potensi kerugian mark-to-market jika suku bunga naik sejak pembelian. Selama krisis perbankan Maret 2023 ketika USDC mengalami sekitar $10 miliar dalam penukaran selama beberapa hari, Circle harus melikuidasi posisi Treasury yang substansial, kemungkinan menimbulkan biaya perdagangan dan dampak pasar jutaan.

Estimasi ahli industri menunjukkan bahwa penerbit stablecoin yang dikelola dengan baik yang beroperasi pada skala besar mencapai margin keuntungan bersih dalam kisaran 70-80% atas pendapatan bunga selama lingkungan tingkat tinggi (Messari Research, "The Stablecoin Economics Report," 2024). Menerapkan ini ke $1,4 miliar pendapatan bunga bruto Circle akan menyiratkan keuntungan bersih mendekati $1 miliar per tahun - sebuah pengembalian luar biasa untuk apa yang pada dasarnya merupakan dana pasar uang dengan harga saham tetap $1,00 yang tidak pernah membayar distribusi kepada pemegang saham.

Ekonomi Tether bahkan lebih mencolok karena skala yang lebih besar. Dengan sekitar $120 miliar dalam sirkulasi dan komposisi cadangan serupa, Tether akan menghasilkan sekitar $6 miliar pendapatan bunga tahunan dalam lingkungan tingkat 5%. Tether secara historis mengungkapkan informasi biaya yang kurang rinci, tetapi atestasi keuntungannya telah mengkonfirmasi profitabilitas luar biasa. Dalam atestasinya Q1 2024, Tether melaporkan $4,5 miliar dalam cadangan lebih (aset di luar persyaratan penjaminan 1:1) yang terakumulasi dari bertahun-tahun laba ditahan (Laporan Transparansi Tether, Q1 2024). Kelebihan ini mewakili bertahun-tahun hasil tangkap yang mengalir ke bottom line perusahaan daripada kepada pemegang token.

Pengembalian kepada Pemegang secara eksplisit nol untuk stablecoin tradisional seperti USDC dan USDT. Ini adalah fitur, bukan bug, dari model bisnis. Penerbit sangat menolak menambahkan hasil asli ke token mereka karena beberapa alasan. Membayar bunga akan membuat stablecoin lebih jelas sebagai sekuritas di bawah hukum AS, memicu persyaratan regulasi dan pendaftaran SEC penuh. Ini akan mengurangi margin keuntungan yang luar biasa besar yang membuat bisnis ini menarik bagi operator dan investor. Dan itu akan memperumit kasus penggunaan; stablecoin berfungsi sebagai media transaksi dan numerik tepat karena nilainya stabil dan sederhana - menambahkan suku bunga variabel akan memperkenalkan kompleksitas.

Namun, kategori stablecoin berbunga telah muncul untuk menangkap peluang yang ditinggalkan penerbit. Token-token ini baik mendistribusikan bunga yang dihasilkan oleh cadangan kepada pemegang atau menghargai dalam nilai seiring waktu relatif terhadap dolar. Contoh termasuk:

sUSDe (USDe staked milik Ethena) mendistribusikan hasil dari strategi berjangka delta-netral dan kepemilikan Treasury Ethena kepada staker, dengan hasil persentase tahunan yang berkisar antara 8-27% tergantung pada tingkat pendanaan dan eksposur Treasury.

sFRAX (versi staked Frax) mengakumulasi hasil dari operasi pasar otomatis dan kepemilikan RWA Frax Protocol.

USDM (Mountain Protocol) meneruskan hasil Treasury kepada pemegang setelah biaya, pada dasarnya beroperasi sebagai dana pasar uang Treasury yang ditokenisasi dengan distribusi hasil eksplisit.

Ekonomi dari varian berbunga ini berbeda secara fundamental. Dengan mendistribusikan hasil, mereka mengorbankan kemampuan penerbit untuk menangkap spread penuh, tetapi mereka mendapatkan keunggulan kompetitif dalam menarik modal dan integrasi DeFi. Apakah stablecoin berbunga dapat mencapai skala alternatif tanpa hasil tetap menjadi pertanyaan terbuka, tetapi keberadaan mereka menunjukkan permintaan pasar untuk pengembalian dalam kepemilikan kripto bernominal dolar.

Biaya Kustodian dan Perbankan mengekstraksi lapisan nilai lainnya. Penerbit stablecoin harus menjaga hubungan dengan kustodian yang memenuhi syarat - biasanya bank besar dengan piagam kepercayaan atau kustodian aset digital khusus yang diatur sebagai perusahaan trust. Kustodian ini membebankan biaya untuk memegang aset, memproses transaksi, menyediakan dukungan atestasi, dan menjaga akun yang terpisah.

Struktur biaya kustodian bervariasi tetapi biasanya mencakup biaya basis poin pada aset di bawah kustodi (mungkin 2-5 basis poin setiap tahun pada kepemilikan Treasury), biaya per transaksi untuk setoran dan penarikan, dan biaya pemeliharaan akun bulanan. Untuk portofolio cadangan $28 miliar, biaya 3 basis poin yang bahkan kecil pun mencapai $8,4 juta setiap tahun. Biaya-biaya ini signifikan dalam istilah absolut meskipun kecil relatif terhadap tangkapan bunga penerbit.

Mitra perbankan juga membebankan biaya untuk mengoperasikan on-ramp dan off-ramp fiat. Saat seorang pengguna menyetor dolar untuk mencetak stablecoin, transaksi tersebut biasanya mengalir melalui rekening bank, memicu biaya kabel atau biaya ACH. Penebusan memicu biaya yang sama. Untuk pengguna ritel, perantara mungkin membebankan spread atau biaya tambahan di luar yang dibebankan oleh penerbit.

Keuntungan Pembuat Pasar muncul di pasar sekunder untuk stablecoin. Meskipun stablecoin secara teori diperdagangkan pada $1,00, harga perdagangan aktual berfluktuasi berdasarkan penawaran dan permintaan di berbagai bursa terdesentralisasi. Pembuat pasar mendapat untung dari spread ini dengan menyediakan likuiditas di DEX dan CEX, membeli di bawah $1.00 dan menjual di atas, atau memperdagangkan perbedaan harga di berbagai tempat.

Selama periode stress, spread ini melebar secara signifikan. Pada Maret 2023 ketika USDC terpegged sementara ke $0,87 karena kekhawatiran eksposur Silicon Valley Bank, trader canggih yang memahami situasi membeli USDC dengan diskon dan menebus langsung dengan Circle dengan harga par, mendapatkan pengembalian instan 15% (meskipun dengan risiko bahwa Circle mungkin tidak menghormati penukaran dengan harga par jika masalah perbankan memburuk). Peluang arbitrase ini membatasi diri; mereka menarik modal yang mendorong harga kembali ke arah peg.

Pendapatan Protokol dan Perbendaharaan DAO mengalir ke protokol DeFi yang mengintegrasikan stablecoin dalam operasinya. Ketika stablecoin disimpan dalam protokol pinjaman seperti Aave atau Compound, protokol ini mendapatkan spread antara suku bunga pinjaman dan pinjaman. Ketika stablecoin digunakan untuk mencetak aset sintetis lainnya atau menyediakan likuiditas dalam automated market maker, biaya mengalir kepada penyedia likuiditas dan perbendaharaan protokol.

Beberapa protokol mulai menyadari bahwa memegang cadangan stablecoin besar dalam perbendaharaan mereka berarti melepaskan hasil substansial. Ini telah mendorong minat pada produk Treasury yang ditokenisasi yang memungkinkan DAO memperoleh hasil dari kepemilikan bernominal dolar sambil mempertahankan komponibilitas on-chain. Langkah MakerDAO untuk mengintegrasikan lebih dari $1 miliar dalam Treasury yang ditokenisasi...Konten: paparan pada dukungan DAI menjadi salah satu manifestasi dari tren ini (dokumentasi Spark Protocol, 2024).

Pengembalian Investasi mengalir ke modal usaha dan investor ekuitas yang mendukung penerbit stablecoin. Circle mengumpulkan lebih dari $1 miliar dari investor termasuk Fidelity, BlackRock, dan lainnya sebelum mengajukan penawaran umum. Para investor ini akan menyadari pengembalian melalui acara likuiditas di masa depan, dengan penilaian berdasarkan aliran pendapatan berulang dari pengelolaan cadangan. Dengan margin bersih sebesar 70% dari pendapatan tahunan $1,4 miliar, operasi stablecoin Circle dapat menghasilkan pendapatan bersih tahunan $1 miliar, berpotensi mendukung penilaian multi-miliar dolar.

Ekonomi keseluruhan mengungkapkan model penangkapan nilai yang sangat terkonsentrasi. Penerbit menahan sebagian besar surplus ekonomi (mungkin 70-80% dari imbal hasil bruto), kustodian, serta pembuat pasar menangkap persentase kecil, dan pengguna akhir yang menyetor modal tidak mendapatkan apapun di luar utilitas memegang dolar stabil di jalur blockchain. Distribusi ini mungkin terbukti tidak stabil seiring waktu saat persaingan meningkat dan pengguna menuntut hasil, tetapi dalam struktur pasar saat ini, itu tetap luar biasa bertahan.

Yang membuat model ini sangat menarik adalah skalabilitas dan efisiensi modalnya. Setelah infrastruktur dibangun, penerbitan USDC atau USDT yang bertambah memerlukan biaya tambahan minimal tetapi menghasilkan peningkatan pendapatan bunga secara linier. Penerbit stablecoin pada skala $50 miliar memiliki sedikit keuntungan dalam pengelolaan kas dibandingkan dengan yang ada pada skala $150 miliar, menunjukkan bahwa persaingan akan berkonsentrasi di sekitar beberapa pemain dominan yang dapat memanfaatkan keunggulan skala mereka dalam kepatuhan regulasi, hubungan perbankan, dan efek jaringan.

Konsekuensinya adalah struktur industri yang menyerupai dana pasar uang tetapi dengan ekonomi yang secara dramatis berbeda. Dana pasar uang tradisional beroperasi dengan margin yang sangat tipis, bersaing untuk aset dengan memaksimalkan imbal hasil yang diteruskan kepada investor. Penerbit stablecoin menangkap laba jauh lebih besar per dolar aset karena mereka tidak bersaing pada hasil. Distorsi ini tidak dapat bertahan selamanya seiring matangnya pasar, tetapi sementara ini, itu mewakili salah satu model bisnis paling menguntungkan dalam keuangan.

Konvergensi On-Chain dan Off-Chain: T-Bills Ter-tokenisasi, RWA, dan Defi

Evolusi stablecoin dari cadangan kas murni ke instrumen yang didukung Treasury mewakili fase pertama integrasi kripto dengan pasar utang pemerintah. Kemunculan produk Treasury ter-tokenisasi dan protokol aset dunia nyata (RWA) mewakili fase kedua - yang menjanjikan memperdalam keterkaitan ini sambil menciptakan bentuk-bentuk baru dari komposabilitas dan konektivitas sistemik.

Tokenized Treasury Bills membawa utang pemerintah AS langsung ke jaringan blockchain, menciptakan aset kripto asli yang mewakili kepemilikan sekuritas Treasury tertentu. Tidak seperti stablecoin, yang menggabungkan cadangan dan menjanjikan penukaran pada nilai nominal, Treasury yang ter-tokenisasi mewakili kepemilikan fraksional langsung dari sekuritas yang mendasarinya, mirip dengan kepemilikan sekuritas dalam rekening makelar.

Beberapa model telah muncul untuk tokenisasi Treasury. Pendekatan pertama melibatkan pembungkus kustodi di mana entitas regulasi membeli surat utang Treasury, menahannya dalam kustodi, dan mengeluarkan token blockchain yang mewakili kepemilikan bermanfaat. Contohnya termasuk:

Franklin Templeton's BENJI (diluncurkan di Stellar dan Polygon) memungkinkan investor untuk membeli token yang mewakili saham dalam Franklin OnChain U.S. Government Money Fund. Setiap token mewakili klaim proporsional pada portofolio sekuritas Treasury dan perjanjian repo pemerintah, dengan dana yang beroperasi di bawah peraturan dana pasar uang tradisional tetapi dengan pendaftaran saham berbasis blockchain dan kemampuan transfer.

Ondo Finance's OUSG memberikan paparan ke sekuritas Treasury jangka pendek melalui struktur dana ter-tokenisasi. Ondo bermitra dengan administrator dana tradisional dan kustodian untuk menahan sekuritas yang mendasarinya sambil mengeluarkan token ERC-20 di Ethereum yang mewakili saham dana. Dana ini mengejar strategi Treasury jangka pendek mirip dengan dana pasar uang, memungkinkan pemegang untuk mendapatkan hasil mirip Treasury dengan kemudahan pegangan on-chain.

Backed Finance's bIB01 men-tokenisasi ETF Treasury BlackRock, menciptakan representasi sintetis yang melacak paparan Treasury jangka pendek. Dengan membungkus saham ETF yang ada daripada langsung menahan sekuritas, pendekatan ini mengurangi kompleksitas regulasi sambil menyediakan akses kripto-natif ke hasil utang pemerintah.

MatrixDock's STBT (Short-Term Treasury Bill Token) mewakili kepemilikan langsung dari surat utang Treasury yang dipegang oleh kustodian teratur. Investor dapat membeli token STBT menggunakan stablecoin atau fiat, dan token tersebut meningkatkan nilai berdasarkan hasil Treasury yang mendasarinya. Model ini bertujuan untuk menyediakan sesuatu yang lebih mirip kepemilikan sekuritas langsung daripada saham dana.

Mekanisme teknis melibatkan beberapa lapisan. Pada dasarnya duduklah sekuritas Treasury yang sesungguhnya, yang dibeli dan dipegang oleh kustodian atau manajer dana yang diatur. Lapisan smart contract mencetak token yang mewakili kepentingan kepemilikan dalam sekuritas ini. Pembatasan transfer dan pemeriksaan KYC/AML biasanya diterapkan baik melalui blockchain yang diizinkan, daftar putih token, atau protokol verifikasi identitas on-chain. Mekanisme perolehan nilai bervariasi; beberapa token meningkat nilainya seiring waktu (seperti halnya surat utang Treasury), sementara yang lain membayar distribusi periodik kepada pemegang.

Struktur legal juga sangat bervariasi. Beberapa produk ter-tokenisasi beroperasi sebagai dana investasi terdaftar di bawah hukum sekuritas tradisional, lainnya sebagai penawaran penempatan swasta terbatas hanya kepada investor terakreditasi, dan lainnya sebagai produk trust yang diatur di mana token mewakili kepentingan bermanfaat. Keragaman legal ini menciptakan tantangan untuk integrasi DeFi dan penggunaan lintas batas, karena struktur yang berbeda menghadapi pembatasan berbeda pada transferabilitas dan pemegang yang memenuhi syarat.

Integrasi DeFi adalah tempat di mana Treasury ter-tokenisasi menjadi benar-benar penting. Stablecoin tradisional beroperasi sebagai aset terpisah dari protokol DeFi; USDC di Aave dipinjamkan dan dipinjam, tetapi cadangan Treasury yang mendasari tetap terkunci di akun kustodi Circle, tidak dapat disusun dengan protokol lain. Treasury ter-tokenisasi, sebaliknya, dapat berfungsi sebagai jaminan dalam protokol pinjaman, memberikan likuiditas di bursa terdesentralisasi, mendukung aset sintetis, dan mengintegrasikan ke dalam primitif keuangan yang lebih kompleks.

Integrasi MakerDAO dari vault RWA mencontohkan konvergensi ini. Pada 2023-2024, MakerDAO (sekarang beroperasi di bawah merek Sky) secara bertahap meningkatkan eksposurnya terhadap aset dunia nyata ter-tokenisasi, khususnya eksposur Treasury jangka pendek melalui mitra seperti BlockTower dan Monetalis. Vault RWA ini memungkinkan MakerDAO untuk mengalokasikan kepemilikan DAI ke dalam aset off-chain yang menghasilkan imbal hasil, dengan pengembaliannya membantu menjaga paritas DAI dan mendanai operasi DAO. Mekanismenya bekerja melalui struktur hukum di mana entitas khusus membeli surat utang Treasury menggunakan modal yang dipinjam dari MakerDAO sebagai imbalan untuk jaminan dan pembayaran bunga.

Ethena Labs' USDe menunjukkan model integrasi lain. USDe mempertahankan paritas dolarnya melalui posisi futures perpetual delta-netral (berposisi long pada spot crypto dan short dengan jumlah yang setara pada kontrak futures perpetual yang menghasilkan imbal hasil dari pembayaran tingkat pendanaan). Namun, ketika tingkat pendanaan berubah negatif (berarti pihak short membayar long), strategi ini menjadi negatif-yield. Untuk mengatasi ini, Ethena mengalokasikan sebagian dari dukungannya ke surat utang Treasury selama periode tersebut, efektif beralih antara hasil derivatif on-chain dan hasil Treasury off-chain berdasarkan kondisi pasar (dokumentasi Ethena). Alokasi dinamis ini akan sulit diimplementasikan tanpa produk Treasury yang ter-tokenisasi atau mudah diakses.

Frax Finance telah mengejar strategi RWA yang lebih agresif melalui sistem Frax Bond (FXB), yang bertujuan untuk menciptakan representasi on-chain dari obligasi Treasury berbagai jatuh tempo. Tujuannya adalah membangun kurva hasil Treasury ter-tokenisasi on-chain, memungkinkan protokol DeFi mengakses tidak hanya tingkat pasar uang jangka pendek tetapi juga hasil pemerintah jangka lebih panjang. Ini akan memungkinkan strategi pendapatan tetap yang lebih canggih di DeFi, meskipun pelaksanaannya menghadapi tantangan regulasi dan teknis.

Aave Arc dan Kolam DeFi yang Diizinkan mewakili titik konvergensi lain. Menyadari bahwa investor institusional yang diatur tidak dapat berinteraksi dengan protokol sepenuhnya tanpa izin, Aave meluncurkan Arc (dan kemudian, inisiatif yang berfokus pada institusi Aave) untuk membuat kolam daftar putih di mana hanya peserta yang diverifikasi KYC yang bisa meminjamkan dan meminjam. Treasury ter-tokenisasi dapat berfungsi sebagai agunan di kolam seperti itu, memungkinkan institusi untuk mendapatkan leverage terhadap kepemilikan sekuritas pemerintah sambil tetap berada dalam batas-batas regulasi. Ini menciptakan jembatan antara keuangan tradisional dan DeFi, dimediasi oleh produk Treasury ter-tokenisasi.

Perbedaan legal dan teknis antara Treasury dalam kustodi yang mendukung stablecoin dan Treasury ter-tokenisasi sangat substansial. Ketika Circle memegang $28 miliar dalam Treasury untuk mendukung USDC, sekuritas itu ada sebagai kepemilikan konvensional di bank kustodian, terdaftar atas nama Circle atau dalam kepercayaan untuk pemegang USDC. Sekuritas tersebut tidak terbagi, tidak dapat ditransfer langsung on-chain, dan tidak dapat digunakan sebagai jaminan di luar operasi Circle sendiri. Pemegang USDC memiliki klaim kontraktual atasKonten: penebusan pada nilai nominal, tetapi tidak ada kepentingan langsung pada properti dalam Treasury yang mendasarinya.

Tokenized Treasuries, berbeda, mewakili kepentingan kepemilikan langsung atau tingkat dana. Pemegang token BENJI Franklin memiliki saham fraksional dalam portofolio dana yang mendasarinya, mirip dengan memiliki saham dalam dana pasar uang konvensional. Kepemilikan ini mungkin dapat dipindahkan (tergantung pada pembatasan hukum sekuritas), dapat digunakan sebagai jaminan dalam protokol lain, dan berpotensi dapat ditebus langsung untuk sekuritas yang mendasarinya daripada hanya uang tunai.

Perbedaan ini menciptakan profil risiko dan kasus penggunaan yang berbeda. Stablecoin tetap lebih unggul untuk kasus penggunaan pembayaran dan transaksi karena mereka menjaga penetapan harga $1,00 yang stabil dan menghindari fluktuasi mark-to-market. Tokenized Treasuries mungkin sedikit berfluktuasi dalam nilai berdasarkan pergerakan suku bunga dan bunga yang diperoleh, menjadikannya kurang ideal sebagai media pembayaran tetapi lebih cocok sebagai jaminan atau kendaraan investasi. Kedua kategori ini bersifat komplementer, bukan kompetitif.

Implikasi Regulasi dari tokenisasi masih belum jelas di banyak yurisdiksi. Di Amerika Serikat, Tokenized Treasuries yang mewakili saham dana kemungkinan adalah sekuritas yang memerlukan pendaftaran atau pengecualian di bawah Investment Company Act dan Securities Act. SEC telah memberikan panduan terbatas tentang cara menyusun produk-produk ini dengan kepatuhan, menciptakan ketidakpastian hukum yang memperlambat adopsi institusional. Di Eropa, regulasi Markets in Crypto-Assets (MiCA) akan mengklasifikasikan sebagian besar Tokenized Treasuries sebagai token yang merujuk pada aset yang memerlukan otorisasi dan pengelolaan cadangan yang mirip dengan stablecoin, meskipun memiliki persyaratan yang berbeda jika mereka memenuhi syarat sebagai sekuritas.

Tren yang lebih luas tak terbantahkan: kripto membangun infrastruktur yang semakin canggih untuk mewakili dan bertransaksi dalam utang pemerintah A.S. Apa yang dimulai sebagai penerbit stablecoin yang menempatkan cadangan di Treasuries telah berkembang menjadi beberapa upaya paralel untuk membawa Treasuries langsung on-chain, mengintegrasikannya ke dalam protokol DeFi, dan menciptakan kurva hasil dan struktur jangka waktu yang mencerminkan pasar pendapatan tetap tradisional.

Keadaan akhir mungkin menjadi sistem keuangan paralel di mana sebagian besar aset denominasi dolar on-chain pada akhirnya bermuara pada eksposur Treasury, menciptakan ketergantungan yang mendalam antara fungsi pasar kripto dan stabilitas pasar utang pemerintah A.S.

Bagaimana Aliran Stablecoin Mempengaruhi Operasi Fed dan Pasar Treasury

Skala penerapan cadangan stablecoin ke dalam pasar Treasury telah tumbuh cukup besar untuk menciptakan efek yang terukur pada suku bunga, dinamika pasar repo, dan transmisi kebijakan Federal Reserve. Memahami lingkaran umpan balik ini adalah penting untuk menilai baik implikasi kestabilan keuangan maupun potensi intervensi regulasi.

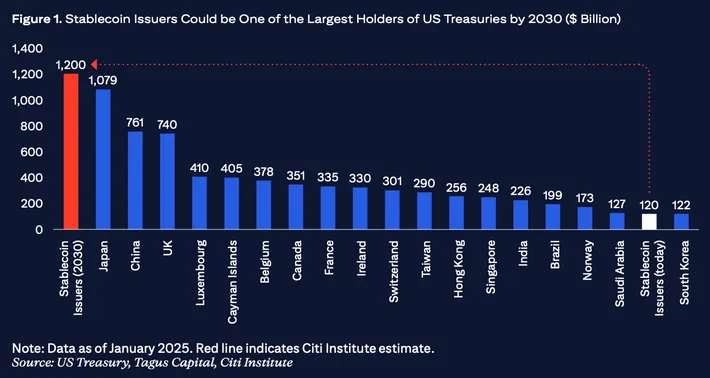

Ukuran dan Skala dalam Konteks: Pada pertengahan 2024, kapitalisasi pasar gabungan stablecoin utama yang didukung fiat melebihi $150 miliar, dengan sekitar $120-130 miliar dipegang dalam tagihan Treasury A.S. dan instrumen pasar uang terkait berdasarkan komposisi cadangan yang diungkapkan (dihimpun dari laporan Circle, Tether, dan penerbit lainnya). Sebagai perbandingan, $130 miliar mewakili sekitar 2-3% dari total pasar tagihan Treasury A.S. yang telah diterbitkan, yang berdiri pada sekitar $5,5 triliun pada Q2 2024. Meskipun tidak dominan, ini cukup besar untuk diperhitungkan, terutama selama periode masuk atau keluarnya arus yang cepat.

Sebagai perbandingan, $130 miliar lebih besar dari kepemilikan Treasury banyak dana kekayaan negara, melebihi cadangan devisa banyak negara, dan mendekati ukuran kompleks dana pasar uang besar. Ketika penerbitan bersih stablecoin tumbuh sebesar $40-50 miliar selama beberapa bulan, seperti yang terjadi pada awal 2024, aliran modal tersebut mewakili permintaan untuk tagihan jangka pendek yang sebanding dengan apa yang mungkin dihasilkan oleh bank sentral berukuran menengah selama periode yang sama.

Efek Permintaan pada Yield Treasury: Ketika penerbitan stablecoin meningkat dengan cepat, penerbit harus menempatkan miliaran dolar yang baru dicetak dalam tagihan Treasury dan perjanjian repo dalam beberapa hari atau minggu untuk menghasilkan yield dan menjaga kecukupan cadangan. Lonjakan permintaan untuk sekuritas jangka pendek ini menekan yield, dengan semua hal lainnya dianggap sama. Mekanismenya sederhana: tekanan beli yang meningkat untuk pasokan tagihan tetap mendorong harga naik dan yield turun.Translation (excluding markdown links):

Penerbitan yang meningkat. Ketika mereka pulih, pedagang menebus stablecoin untuk membeli crypto, mengurangi penerbitan. Ketika kepercayaan benar-benar hancur, pengguna mungkin keluar dari crypto sepenuhnya, menebus stablecoin untuk fiat dan mengeluarkan miliaran dari sistem.

Aliran siklus ini menciptakan volatilitas di permintaan Treasury. Pengurangan pasokan stablecoin sebesar $50 miliar selama beberapa bulan diterjemahkan menjadi penjualan Treasury sebesar $50 miliar, yang terjadi selama periode ketika pasar crypto mungkin sudah mengalami tekanan. Jika tekanan crypto bertepatan dengan tekanan keuangan yang lebih luas, penjualan Treasury yang terpaksa ini akan terjadi ketika likuiditas pasar paling tertekan, yang berpotensi memperburuk masalah.

Kebalikannya juga benar: selama pasar bull crypto ketika penerbitan stablecoin melonjak, permintaan Treasury baru sebesar puluhan miliar muncul dari sumber yang tidak tradisional, yang berpotensi mengganggu sinyal harga dan struktur tingkat dengan cara yang membingungkan pembuat kebijakan yang mencoba membaca sentimen pasar.

Arus Modal Lintas Batas: Berbeda dengan dana pasar uang tradisional yang terutama melayani investor domestik, stablecoin bersifat global. Seorang pengguna di Argentina, Turki, atau Nigeria dapat memegang USDT atau USDC sebagai pengganti dolar, secara efektif mendapatkan paparan Treasury AS tanpa berinteraksi langsung dengan lembaga keuangan AS. Ini menciptakan saluran arus modal yang melewati pengawasan perbankan tradisional dan statistik neraca pembayaran.

Ketika pengguna global mengumpulkan miliaran dalam bentuk stablecoin, mereka secara tidak langsung mengumpulkan klaim atas surat berharga Treasury AS, yang didanai oleh arus keluar modal dari negara asal mereka. Permintaan ini untuk sarana penyimpanan nilai yang berdenominasi dolar mendukung baik dolar maupun pasar Treasury, tetapi terjadi di luar saluran formal yang secara tradisional dipantau oleh bank sentral dan regulator. Selama krisis mata uang atau periode kontrol modal, adopsi stablecoin dapat meningkat, menciptakan lonjakan tiba-tiba dalam permintaan Treasury yang mungkin sulit dijelaskan peserta pasar dengan menggunakan model konvensional.

Integrasi stablecoin ke dalam jalur moneter masih dalam tahap awal, tetapi arahnya jelas: crypto telah menciptakan saluran baru untuk mentransmisikan kebijakan moneter, mendistribusikan utang pemerintah, dan memobilisasi permintaan dolar global, dengan efek umpan balik yang baru mulai dipelajari secara sistematis oleh bank sentral dan departemen keuangan.

Risiko: Konsentrasi, Penarikan Dana, dan Transformasi Jatuh Tempo

Fusi dari infrastruktur stablecoin dan paparan Treasury menciptakan berbagai macam kategori risiko, beberapa dikenal dari pasar uang tradisional dan lainnya unik untuk sistem asli crypto. Memahami risiko ini sangat penting karena kegagalan stablecoin yang besar dapat memiliki efek riak yang meluas jauh di luar pasar crypto.

Dinamik Penarikan dan Spiral Penukaran mewakili bahaya yang paling segera. Stablecoin menjanjikan penukaran langsung atau hampir langsung pada nilai pari, tetapi cadangannya diinvestasikan dalam surat berharga yang mungkin memerlukan beberapa hari untuk dilikuidasi dengan nilai penuh. Ketidakcocokan jatuh tempo ini menciptakan kerentanan penarikan klasik: jika persentase besar pemegang mencoba untuk menebus secara bersamaan, penerbit mungkin terpaksa menjual surat berharga Treasury ke pasar yang menurun, merealisasikan kerugian, dan berpotensi mematahkan pejalan.

Mekanismenya berbeda dari penarikan bank dalam beberapa cara penting. Bank menghadapi pembatasan hukum tentang seberapa cepat mereka dapat dikuras; transfer kawat dan batas penarikan menimbulkan gesekan. Stablecoin dapat ditransfer secara instan dan global, 24/7, tanpa batas praktis selain kemacetan blockchain. Kehilangan kepercayaan dapat memicu penebusan dengan kecepatan digital. Selama acara USDC pada bulan Maret 2023, sekitar $10 miliar ditebus dalam waktu sekitar 48 jam - tingkat pembakaran yang akan menantang setiap manajer cadangan.

Kejatuhan TerraUSD pada Mei 2022 menunjukkan seberapa cepat kepercayaan dapat menghilang di pasar crypto. UST kehilangan pegangannya dalam beberapa hari, memicu spiral kematian di mana penarikan menimbulkan penurunan harga yang menimbulkan lebih banyak penarikan. Sementara stablecoin yang didukung fiat memiliki dukungan yang lebih kuat daripada stablecoin algoritmik, mereka tidak kebal terhadap dinamika serupa jika muncul keraguan tentang kecukupan cadangan atau likuiditas.

Struktur penebusan stablecoin menciptakan tekanan tambahan. Biasanya, hanya pemegang besar dan peserta yang diotorisasi yang dapat menebus langsung dengan penerbit, sementara pemegang kecil harus menjual di bursa. Selama peristiwa stres, likuiditas bursa dapat mengering, menyebabkan stablecoin diperdagangkan dengan potongan harga terhadap nilai pari bahkan ketika penebusan langsung tetap tersedia. Struktur dua tingkat ini berarti pemegang ritel mungkin mengalami kerugian bahkan jika pemegang institusi dapat menebus pada nilai par, menciptakan ketidakadilan distribusi dan mempercepat kepanikan.

Ketidakcocokan Likuiditas muncul dari ketegangan mendasar antara janji penebusan instan dan siklus penyelesaian harian di pasar Treasury. Sementara surat berharga Treasury sangat likuid, mengeksekusi penjualan besar dan menerima uang tunai masih memerlukan interaksi dengan pasar dealer dan sistem penyelesaian yang beroperasi pada jadwal hari kerja. Jika penebusan melonjak pada akhir pekan atau selama penutupan pasar, penerbit mungkin menghadapi jam atau hari di mana mereka tidak dapat sepenuhnya mengakses cadangan untuk memenuhi aliran keluar.

Penerbit stablecoin mengelola ini melalui buffer likuiditas - bagian dari cadangan yang disimpan dalam instrumen semalam atau uang tunai. Namun, menentukan ukuran buffer yang tepat melibatkan tebak-tebakan tentang skenario penebusan risiko ekor. Buffer yang terlalu kecil meninggalkan penerbit rentan; buffer yang terlalu besar mengorbankan hasil. Peristiwa USDC pada bulan Maret 2023 menunjukkan bahwa bahkan buffer yang besar pun mungkin tidak cukup selama krisis kepercayaan.

Akuntansi Penilaian Pasar vs. Biaya Amortisasi menciptakan tantangan transparansi dan penilaian. Surat berharga Treasury yang dipegang hingga jatuh tempo mengembalikan nilai par terlepas dari fluktuasi harga sementara, tetapi surat-surat yang dijual sebelum jatuh tempo merealisasikan harga pasar. Jika suku bunga naik setelah penerbit membeli surat berharga, surat-surat tersebut menurun dalam nilai pasar, menciptakan kerugian yang belum terealisasi.

Laporan atestasi stablecoin biasanya menilai cadangan menggunakan pendekatan biaya amortisasi atau nilai wajar. Biaya amortisasi mengasumsikan surat berharga akan dipegang hingga jatuh tempo dan menilai berdasarkan harga pembelian yang disesuaikan dengan bunga yang diperoleh. Nilai wajar menandai posisi ke harga pasar saat ini. Dalam kondisi stabil, metode ini menghasilkan hasil yang mirip, tetapi selama volatilitas suku bunga, kesenjangan dapat muncul.

Jika penerbit memegang $30 miliar dalam surat berharga Treasury pada biaya amortisasi tetapi suku bunga telah naik sehingga nilai pasar hanya $29,5 miliar, angka mana yang mewakili nilai cadangan "sebenarnya"? Jika terjadi penjualan terpaksa, hanya $29,5 miliar yang mungkin dapat direalisasikan, menciptakan kesenjangan $500 juta. Beberapa pengkritik berpendapat bahwa stablecoin harus menandai semua cadangan ke nilai pasar dan mempertahankan buffer over-collateralization untuk menyerap kesenjangan seperti itu, tetapi sebagian besar penerbit menggunakan akuntansi berbasis biaya dan mengklaim dukungan 1:1 tanpa buffer tambahan.

Konsentrasi Pihak Lawan dan Penitipan menimbulkan risiko operasional. Cadangan stablecoin disimpan di sejumlah kecil lembaga perbankan dan penjagaan. Jika salah satu lembaga ini menghadapi intervensi peraturan, kegagalan teknologi, atau kebangkrutan, akses ke cadangan bisa terhambat. Kegagalan Silicon Valley Bank pada Maret 2023 menunjukkan risiko ini; eksposur USDC hanya sekitar 8% dari cadangan, tetapi bahkan eksposur terbatas itu memicu ketidakpastian yang cukup untuk menyebabkan depeg sementara.

Lebih luas lagi, industri kustodi crypto masih muda dan berkembang. Risiko operasional termasuk serangan siber pada sistem penjaga, penipuan internal, kegagalan teknis yang menghambat akses ke dana, dan komplikasi hukum dalam skenario kebangkrutan atau resolusi. Sementara bank kustodian tradisional memiliki pengalaman kelembagaan selama beberapa dekade, ruang kustodi crypto mencakup pendatang baru dengan rekam jejak lebih pendek.

Arbitrase Regulasi dan Yurisdiksi menciptakan risiko dari pengawasan yang tidak konsisten. Penerbit stablecoin dianugerahi hak di berbagai yurisdiksi dengan pendekatan peraturan yang berbeda. Circle beroperasi sebagai penyedia layanan uang di AS dengan lisensi beragam tingkat negara bagian. Tether terdaftar di Kepulauan Virgin Inggris dengan persyaratan pengungkapan yang kurang ketat. Paxos beroperasi sebagai perusahaan kepercayaan New York dengan pengawasan regulasi yang kuat. Patchwork ini berarti bahwa produk serupa menghadapi aturan, standar pengungkapan, dan intensitas pengawasan yang berbeda.

Potensi arbitrase regulasi ini jelas: penerbit mungkin memilih lokasi di yurisdiksi dengan pengawasan lebih ringan sambil melayani pengguna global, melepaskan risiko ke sistem yang lebih luas. Jika krisis muncul, kurangnya otoritas regulasi yang jelas dan kerangka kerja resolusi dapat menciptakan masalah koordinasi dan menunda respon yang efektif.

Saluran Penularan ke Keuangan Tradisional berfungsi dalam kedua arah. Jika stablecoin utama gagal, likuidasi terpaksa dari miliaran Treasury bisa menganggu pasar repo dan dana pasar uang, terutama jika likuidasi terjadi selama periode stres pasar yang lebih luas. Penjualan tersebut akan mempengaruhi harga dan likuiditas, menciptakan kerugian penilaian pasar untuk pemegang Treasury lainnya dan berpotensi memicu margin call dan penjualan terpaksa tambahan.

Sebaliknya, tekanan di keuangan tradisional dapat mencemari stablecoin. Masalah sistem perbankan bisa menghambat akses penerbit stablecoin ke cadangan yang halal, seperti yang terjadi dengan Silicon Valley Bank. Krisis perbankan yang lebih luas dapat menciptakan kegagalan berjenjang di antara beberapa custodian stablecoin secara bersamaan. Masalah dana pasar uang bisa menghambat dana yang digunakan beberapa penerbit stablecoin untuk pengelolaan cadangan.

Analogi Historis memberikan konteks yang membangunkan. Fund Primary Reserve "Mematahkan Nilai" pada September 2008 ketika kepemilikannya atas kertas komersial Lehman Brothers menjadi tidak bernilai, memicu penebusan di seluruh industri dana pasar uang. The Fed akhirnya campur tangan dengan program pinjaman untuk menstabilkan sektor tersebut, tetapi tidak sebelum terjadinya kerusakan yang signifikan.

Pada tahun 1970-an dahulu,...Konten: Reksa dana pasar uang mengalami penarikan periodik ketika investor meragukan nilai kepemilikan kertas komersial yang mendasarinya selama krisis utang perusahaan. Peristiwa-peristiwa ini memicu reformasi regulasi termasuk aturan portofolio yang lebih ketat, persyaratan pengungkapan, dan pengawasan SEC akhirnya di bawah Undang-Undang Perusahaan Investasi.

Stablecoin saat ini menyerupai reksa dana pasar uang sekitar tahun 1978: tumbuh pesat, kurang diatur, semakin sistemik, dan beroperasi di bawah standar industri sukarela daripada kerangka regulasi yang komprehensif. Pertanyaannya adalah apakah stablecoin akan mengalami momen "breaking the buck" mereka sendiri sebelum regulasi mengejar, atau apakah intervensi regulasi proaktif dapat mencegah peristiwa semacam itu.

Transformasi Jatuh Tempo dan Perantaraan Kredit menciptakan kekhawatiran tambahan jika stablecoin berkembang menuju praktik lending. Saat ini, sebagian besar stablecoin besar hanya berinvestasi dalam sekuritas pemerintah dan repo, menghindari risiko kredit. Namun, insentif ekonomi mendorong perluasan kredit: meminjamkan kepada peminjam yang layak kredit menghasilkan hasil yang lebih tinggi daripada Treasury, meningkatkan profitabilitas penerbit.

Beberapa penerbit stablecoin telah bereksperimen dengan atau membahas komposisi cadangan yang lebih luas termasuk obligasi perusahaan, sekuritas berbasis aset, atau bahkan pinjaman ke perusahaan kripto. Jika tren ini meningkat, stablecoin akan mulai melakukan perantaraan kredit seperti bank - mengambil simpanan (menerbitkan stablecoin) dan memberikan pinjaman (berinvestasi dalam produk kredit) - tetapi tanpa regulasi seperti bank, persyaratan modal, atau asuransi simpanan.

Ini akan memperbesar semua risiko yang dibahas di atas sambil menambahkan risiko kredit: jika peminjam gagal bayar, nilai cadangan menurun, berpotensi di bawah nilai stablecoin yang beredar. Pengalaman historis menunjukkan bahwa entitas yang melakukan fungsi seperti bank tanpa regulasi seperti bank cenderung gagal secara katastrofis selama peristiwa tekanan, dari tabungan dan pinjaman di tahun 1980-an hingga bank bayangan pada tahun 2008.

Defisit Transparansi tetap ada meskipun ada perbaikan dalam frekuensi dan detail atestasi. Sebagian besar atestasi stablecoin tetap menjadi snapshot pada waktu tertentu dibandingkan audit berkelanjutan. Atestasi ini biasanya tidak mengungkapkan pihak lawan yang spesifik, profil jatuh tempo yang terperinci, metrik konsentrasi, atau hasil uji tekanan. Ketidakjelasan ini mempersulit pemegang, pelaku pasar, dan regulator untuk menilai tingkat risiko yang sebenarnya.

Selain itu, standar atestasi itu sendiri bervariasi. Beberapa laporan menghasilkan atestasi yang sebenarnya dari perusahaan akuntansi besar yang mengikuti standar yang ditetapkan. Lainnya adalah pengungkapan manajemen yang tidak diaudit. Kurangnya pelaporan yang terstandarisasi, komprehensif, dan diaudit secara independen membuat perbandingan sulit dan menciptakan peluang bagi penerbit untuk menyajikan komposisi cadangan dengan cara yang menyesatkan.

Profil risiko keseluruhan menunjukkan bahwa meskipun stablecoin yang didukung terutama oleh Treasury jangka pendek jauh lebih aman dibandingkan dengan alternatif algoritmis atau yang tidak tertanggung dengan baik, mereka tidak bebas risiko. Mereka tetap rentan terhadap penarikan, ketidakcocokan likuiditas, kegagalan operasional, dan efek kontagion. Migrasi menuju eksposur Treasury mengurangi tetapi tidak menghilangkan risiko-risiko ini, dan skala sektor yang semakin besar meningkatkan kepentingan sistemik jika terjadi kesalahan.

Siapa yang Mengatur Apa: Kesenjangan Hukum dan Pengawasan

Lanskap regulasi untuk stablecoin tetap terfragmentasi di berbagai yurisdiksi dan tidak jelas di dalamnya, menciptakan ketidakpastian bagi penerbit, pengguna, dan sistem keuangan yang lebih luas. Memahami lanskap ini sangat penting karena keputusan regulasi akan menentukan apakah stablecoin berkembang menjadi komponen yang diawasi dengan baik dari sistem moneter atau tetap berada di zona abu-abu yang rentan terhadap pembatasan tiba-tiba.

Tambal Sulam Regulasi Amerika Serikat: Tidak ada kerangka kerja federal yang komprehensif untuk stablecoin yang ada pada akhir 2024, meninggalkan penerbit untuk menavigasi mosaik kompleks dari regulator negara bagian, federal, dan fungsional. Securities and Exchange Commission (SEC) telah menegaskan bahwa banyak aset kripto adalah sekuritas yang tunduk pada undang-undang sekuritas federal, tetapi mengambil posisi yang tidak konsisten tentang apakah stablecoin merupakan sekuritas. Kekhawatiran utama SEC dengan stablecoin terkait dengan apakah mereka mewakili kontrak investasi atau catatan di bawah uji Howey dan definisi sekuritas lainnya.

Untuk stablecoin yang memberikan imbal hasil kepada pemegang, karakterisasi sekuritas menjadi lebih kuat. SEC telah menyarankan bahwa produk semacam itu kemungkinan memerlukan pendaftaran sebagai perusahaan investasi di bawah Investment Company Act of 1940, yang menundukkan mereka pada regulasi komprehensif termasuk pembatasan portofolio, persyaratan pengungkapan, dan aturan tata kelola. Stablecoin tanpa imbal hasil seperti USDC dan USDT berada dalam wilayah yang lebih kabur; SEC belum secara tegas mengklasifikasikan mereka tetapi juga tidak membebaskan mereka.

Commodity Futures Trading Commission (CFTC) menegaskan yurisdiksi atas stablecoin sejauh mereka digunakan dalam pasar derivatif atau memenuhi definisi komoditas. Ketua CFTC Rostin Behnam telah menganjurkan untuk memperluas otoritas CFTC pada pasar kripto spot, yang dapat mencakup stablecoin yang digunakan sebagai instrumen penyelesaian di platform derivatif.

Office of the Comptroller of the Currency (OCC) mengawasi bank dan telah mengeluarkan panduan yang menunjukkan bahwa bank nasional dapat menerbitkan stablecoin dan menyediakan layanan kustodi untuk mereka, tetapi dengan pembatasan signifikan dan harapan pengawasan. Surat interpretasi OCC 2021 menunjukkan bahwa bank dapat menggunakan stablecoin untuk aktivitas pembayaran dan memegang cadangan untuk penerbit stablecoin, tetapi posisi ini menghadapi ketidakpastian selanjutnya di bawah perubahan kepemimpinan OCC.

Regulator negara bagian mempertahankan kerangka kerja mereka sendiri. Rezim BitLicense New York mengatur bisnis mata uang virtual yang beroperasi di negara bagian tersebut, termasuk penerbit stablecoin yang melayani penduduk New York. Departemen Layanan Keuangan New York mensyaratkan pemegang lisensi untuk mempertahankan cadangan yang sama dengan atau melebihi kewajiban stablecoin yang beredar, menahan cadangan di kustodian yang berkualifikasi, dan tunduk pada pemeriksaan reguler. Paxos beroperasi di bawah piagam perusahaan kepercayaan New York, yang menundukkan mereka pada pengawasan gaya perbankan penuh oleh regulator New York.

Negara bagian lain telah mengembangkan kerangka lisensi pengiriman uang yang dapat berlaku untuk penerbit stablecoin. Tantangannya adalah bahwa persyaratannya sangat bervariasi: beberapa negara bagian mensyaratkan segregasi cadangan dan atestasi reguler, sementara negara bagian lain menetapkan standar minimal. Ini menciptakan peluang arbitrase regulasi dan perlindungan yang tidak merata bagi pengguna tergantung di mana penerbit berada.

Upaya Legislatif Federal: Beberapa RUU stablecoin diperkenalkan di Kongres AS selama 2022-2024, meskipun tidak ada yang berhasil lolos hingga akhir 2024. Proposal-proposal ini umumnya bertujuan untuk menetapkan lisensi federal untuk penerbit stablecoin, memberlakukan persyaratan cadangan, mewajibkan atestasi atau audit reguler, dan menciptakan otoritas pengawas yang jelas (baik di Fed, OCC, atau lembaga baru).

Ketentuan utama dalam berbagai RUU meliputi persyaratan bahwa cadangan hanya terdiri dari aset yang sangat likuid dan berisiko rendah (biasanya didefinisikan sebagai kas, Treasury, dan repo); larangan pinjaman atau rehypothecation cadangan; pengungkapan publik bulanan dari komposisi cadangan; dan persyaratan modal atau surplus. Beberapa versi akan membatasi penerbitan stablecoin pada bank dan lembaga yang diawasi secara federal, efektif melarang penerbit bukan bank seperti Tether untuk beroperasi di pasar AS.

Perbedaan pendapat regulasi berpusat pada apakah penerbit stablecoin harus diperlakukan sebagai bank (memerlukan piagam federal dan pengawasan komprehensif), sebagai pengirim uang (memerlukan lisensi negara bagian dan pengawasan ringan), atau sebagai kategori baru dengan regulasi sui generis. Regulator perbankan umumnya mendukung pengawasan ketat yang sebanding dengan bank, sementara pendukung industri kripto mendorong kerangka kerja yang lebih ringan yang tidak akan membebankan persyaratan modal setingkat bank atau intensitas pemeriksaan.

Uni Eropa - Pasar dalam Aset Kripto (MiCA): Regulasi MiCA UE, yang mulai berlaku secara bertahap selama 2023-2024, menciptakan kerangka kerja komprehensif pertama di dunia untuk regulasi aset kripto, termasuk aturan rinci untuk stablecoin (disebut "token yang direferensikan aset" dan "token uang elektronik" di bawah MiCA).

Di bawah MiCA, penerbit token yang direferensikan aset harus mendapatkan otorisasi dari otoritas nasional yang kompeten, mempertahankan cadangan yang mendukung token setidaknya 1:1, menginvestasikan cadangan hanya dalam aset yang sangat likuid dan berisiko rendah, memisahkan cadangan dari aset penerbit sendiri, dan menjalani audit reguler. Untuk token uang elektronik (yang hanya merujuk satu mata uang fiat), persyaratannya lebih sejalan dengan regulasi uang elektronik yang ada di UE, memungkinkan lembaga uang elektronik mapan untuk menerbitkannya di bawah lisensi yang ada dengan beberapa modifikasi.

MiCA juga memberlakukan hak signifikan bagi pemegang termasuk penukaran dengan nilai nominal, kewajiban pengungkapan mengenai komposisi cadangan dan metodologi penilaian, serta persyaratan tata kelola. Mungkin yang paling penting, MiCA membatasi kemampuan stablecoin non-UE untuk beredar di UE kecuali penerbit mereka mematuhi standar regulasi yang setara dan diotorisasi oleh otoritas UE. Ini secara teoritis dapat membatasi Tether dan stablecoin non-kompli lainnya dari ditawarkan kepada pengguna UE, meskipun mekanisme penegakan dan garis waktu transisi tetap agak tidak jelas.

Inggris RayaPendekatan:** Inggris telah mengejar pendekatan hibrida, memperlakukan stablecoin sebagai kategori token yang diatur secara terpisah sambil membangun peraturan yang sudah ada untuk e-money dan layanan pembayaran. Financial Conduct Authority (FCA) dan Bank of England menerbitkan makalah konsultasi bersama yang mengusulkan bahwa penerbit stablecoin tunduk pada pengawasan yang sebanding dengan sistem pembayaran sistemik, termasuk persyaratan prudensial, standar ketahanan operasional, dan aturan manajemen cadangan.

Kerangka kerja Inggris membedakan antara aset kripto yang tidak didukung (di luar perimeter regulasi), stablecoin yang digunakan terutama untuk pembayaran (tunduk pada regulasi yang diperketat), dan stablecoin yang digunakan sebagai produk investasi (berpotensi tunduk pada regulasi sekuritas). Bank of England juga telah menjajaki apakah stablecoin tertentu mungkin ditetapkan sebagai sistem pembayaran sistemik, yang membuat mereka tunduk pada pengawasan langsung bank sentral.

Proposal Inggris umumnya mengharuskan cadangan disimpan dalam struktur yang aman dari kebangkrutan, dinilai harian pada nilai wajar, dan terdiri hanya dari aset likuid berkualitas tinggi. Bank of England telah menunjukkan bahwa untuk stablecoin yang penting secara sistemik, aset cadangan harus disimpan langsung di bank sentral atau dalam bentuk yang dapat dengan cepat dikonversi menjadi cadangan bank sentral tanpa risiko pasar.

Koordinasi Internasional: Financial Stability Board (FSB), Bank for International Settlements (BIS), dan badan internasional lainnya telah mengembangkan rekomendasi kebijakan untuk regulasi stablecoin. Rekomendasi ini umumnya menekankan prinsip-prinsip termasuk risiko yang sama, regulasi yang sama (stablecoin yang melakukan fungsi mirip bank harus menghadapi aturan mirip bank); regulasi komprehensif dari semua entitas dalam ekosistem stablecoin (penerbit, kustodian, dan validator); persyaratan cadangan yang kuat dan pengungkapan; dan kerjasama regulasi lintas batas.

Tantangannya adalah bahwa standar internasional tetap menjadi rekomendasi yang tidak mengikat kecuali diimplementasikan oleh otoritas nasional. Variasi dalam cara yurisdiksi menerjemahkan prinsip-prinsip ini ke dalam hukum nasional menciptakan fragmentasi yang terus berlangsung dan peluang arbitrase regulasi.

Aturan Pengungkapan dan Transparansi: Salah satu area konvergensi relatif melibatkan pengungkapan. Sebagian besar proposal regulasi serius memerlukan pengungkapan publik bulanan atau triwulanan tentang komposisi cadangan dengan detail cukup untuk memungkinkan analisis yang berarti. Ini biasanya mencakup pemisahan berdasarkan jenis aset, profil jatuh tempo, metrik konsentrasi pihak lawan, dan metodologi penilaian.

Namun, perbedaan signifikan tetap ada dalam apa yang dimaksud dengan pengungkapan yang memadai. Beberapa yurisdiksi memerlukan audit penuh di bawah standar akuntansi yang sudah ditetapkan. Lainnya menerima pernyataan yang hanya mengkonfirmasi keberadaan aset pada titik waktu tertentu tanpa memverifikasi pengendalian atau kepatuhan berkelanjutan. Masih ada yang lain menerima representasi manajemen yang tidak diaudit. Variasi ini menciptakan kebingungan tentang stablecoin mana yang benar-benar memenuhi standar tinggi.

Kerangka Penyelesaian dan Kegagalan: Yang sangat hilang dari sebagian besar rezim regulasi adalah kerangka kerja yang jelas tentang apa yang terjadi ketika penerbit stablecoin gagal. Jika Tether menjadi bangkrut, siapa yang memiliki klaim hukum atas aset cadangan? Dalam urutan prioritas apa? Melalui proses apa? Apakah pemegang akan memiliki klaim pro-rata seperti kreditur dalam kebangkrutan, atau apakah beberapa yurisdiksi memberi mereka klaim senior seperti deposan?

Demikian pula, jika stablecoin sistemik menghadapi penarikan besar namun tetap solven, apakah bank sentral akan memberikan dukungan likuiditas seperti yang mereka lakukan untuk bank? Apakah wewenang darurat memungkinkan regulator untuk membekukan penebusan sementara? Kurangnya kejelasan menciptakan ketidakpastian yang dapat memperkuat kepanikan selama peristiwa stres.

Pertanyaan Treasury Ter-tokenisasi: Regulator menghadapi tantangan tertentu dengan produk Treasury yang ter-tokenisasi. Apakah ini sekuritas yang memerlukan registrasi penuh dan penyampaian prospektus? Apakah mereka cukup mirip dengan kepemilikan Treasury tradisional untuk mendapatkan pengecualian? Bisakah mereka diintegrasikan ke dalam protokol DeFi, atau harus tetap dalam lingkungan yang terbatas dan berizin?

SEC belum memberikan panduan komprehensif, meninggalkan penerbit Treasury ter-tokenisasi untuk merestrukturisasi produk secara konservatif (membatasi pada investor terakreditasi, mengandalkan pengecualian Regulation D, memberlakukan batasan transfer) untuk mengurangi risiko regulasi. Ini menghambat inovasi dan mencegah Treasury ter-tokenisasi mencapai komposibilitas dan keterbukaan yang akan memaksimalkan utilitas mereka dalam DeFi.

Tantangan Kapasitas Pengawas: Bahkan di mana kerangka kerja regulasi ada di atas kertas, lembaga pengawas sering kekurangan sumber daya, keahlian, dan kemampuan teknologis untuk mengawasi bisnis berbasis kripto secara efektif. Memeriksa bank tradisional memerlukan pemahaman tentang penjaminan kredit, manajemen risiko suku bunga, dan portofolio pinjaman. Memeriksa penerbit stablecoin memerlukan pemahaman tentang teknologi blockchain, keamanan kriptografi, akuntansi buku besar terdistribusi, risiko kontrak pintar, dan karakteristik operasional unik dari aset digital global 24/7.

Agensi regulasi sedang merekrut staf dengan keahlian kripto dan membangun kemampuan internal, namun ini membutuhkan waktu. Kesenjangan antara ambisi regulasi dan kapasitas pengawasan menciptakan risiko bahwa kegagalan kepatuhan mungkin tidak terdeteksi sampai masalah menjadi parah.

Gambaran regulasi secara keseluruhan adalah salah satu konvergensi bertahap menuju pengawasan yang lebih ketat, tetapi dengan kesenjangan signifikan, inkonsistensi, dan yang tidak diketahui. Arahannya jelas: yurisdiksi utama bergerak menuju perlakuan kepada stablecoin sistemik lebih seperti lembaga keuangan yang diatur. Waktu, persyaratan spesifik, dan pendekatan penegakan tetap tidak pasti, menciptakan tantangan kepatuhan yang sedang berlangsung bagi penerbit dan risiko bagi pengguna.

Studi Kasus & Bukti

Memeriksa penerbit stablecoin tertentu dan strategi cadangan mereka memberikan ilustrasi konkret tentang dinamika yang dibahas sepanjang analisis ini. Studi kasus ini menunjukkan baik keragaman pendekatan dan tarikan gravitasi umum ke arah eksposur Treasury.

Circle dan USDC: Pemimpin Transparansi

Circle Internet Financial meluncurkan USD Coin pada tahun 2018 sebagai usaha bersama dengan Coinbase di bawah kerangka kerja pemerintahan Centre Consortium. Sejak awal, Circle memposisikan USDC sebagai alternatif yang transparan dan patuh terhadap Tether, menekankan kerja sama regulasi dan pernyataan menyeluruh.

Evolusi cadangan USDC menggambarkan lintasan industri yang lebih luas. Awalnya, cadangan terdiri terutama dari uang tunai yang disimpan di beberapa bank terinsuransi FDIC. Pada awal 2021, Circle mulai memegang sebagian cadangan dalam sekuritas Treasury AS berjangka pendek dan sertifikat deposito Yankee. Perusahaan mempertahankan bahwa campuran ini memberikan hasil dan likuiditas sambil mempertahankan keamanan.

Namun, Circle menghadapi kritik atas kurangnya transparansi tentang persentase komposisi yang tepat dan kualitas kredit dari kepemilikan kertas komersialnya. Setelah mendapat tekanan dari regulator dan komunitas kripto, Circle mengumumkan pada Agustus 2021 bahwa mereka akan mentransisikan cadangan USDC sepenuhnya ke uang tunai dan Treasury AS berjangka pendek, menghilangkan kertas komersial dan utang korporat lainnya.

Pada September 2023, Circle telah sepenuhnya melaksanakan transisi ini. Pernyataan bulanan menunjukkan bahwa hampir 100% cadangan terdiri dari Circle Reserve Fund (dikelola oleh BlackRock dan diinvestasikan secara eksklusif dalam Treasury dan repo Treasury) ditambah uang tunai di bank yang diatur. Pernyataan Oktober 2023 melaporkan sekitar $24,6 miliar dalam total cadangan yang mendukung $24,6 miliar dalam USDC yang beredar, dengan sekitar $23,8 miliar dalam Reserve Fund dan $800 juta dalam bentuk uang tunai (Circle Reserve Report, Oktober 2023).

Komposisi ini tetap stabil hingga 2024. Pernyataan Circle pada Juli 2024 menunjukkan total cadangan sekitar $28,6 miliar, dengan $28,1 miliar dalam Reserve Fund yang dikelola BlackRock yang diinvestasikan dalam Treasury dan repo, dan $500 juta dalam uang tunai pada mitra perbankan termasuk Bank of New York Mellon dan Bank Kepercayaan Warga (Circle Reserve Report, Juli 2024).

Implikasinya sangat mencolok: model bisnis Circle sekarang sepenuhnya bergantung pada penangkapan hasil dari investasi Treasury sambil tidak membayar apa pun kepada pemegang USDC. Dalam lingkungan suku bunga 5%, $28 miliar itu menghasilkan sekitar $1,4 miliar dalam pendapatan bunga kotor tahunan. Setelah biaya operasional (kemungkinan dalam kisaran $200-400 juta mengingat biaya teknologi, kepatuhan, dan perbankan Circle), operasi USDC Circle dapat menghasilkan sekitar $1 miliar dalam pendapatan bersih tahunan, yang dihasilkan semata-mata dari spread antara biaya modalnya (nol) dan hasil Treasury.

Transparansi Circle, meskipun memimpin industri, masih menyisakan pertanyaan. Pernyataan bulanan adalah gambaran pada titik waktu tertentu, bukan audit berkelanjutan. Mereka tidak mengungkap distribusi jatuh tempo spesifik dari kepemilikan Treasury dalam Reserve Fund, eksposur pihak lawan dalam transaksi repo, atau pemodelan likuiditas terperinci. Meskipun demikian, pendekatan Circle mewakili rezim pengungkapan terkuat di antara penerbit stablecoin utama dan telah menjadi standar de facto yang dirujuk regulator.

Tether dan USDT: Raksasa Kontroversial

Tether Limited meluncurkan USDT pada tahun 2014 sebagai stablecoin utama pertama, awalnya dipasarkan sebagai sepenuhnya didukung oleh dollar AS di rekening bank. Selama bertahun-tahun, Tether menghadapi pertanyaan yang terus-menerus tentang kecukupan cadangannya, transparansi, dan tata kelola perusahaannya. Kritikus menuduh bahwa Tether tidak memiliki dukungan penuh, mencampur-adukkan cadangan dengan entitas terkait termasuk bursa Bitfinex, dan salah mengartikan komposisi cadangannya.

Kekhawatiran ini memuncak dalam penyelesaian Februari 2021 dengan kantor Jaksa Agung New York. Tether setuju untuk membayar $18,5 juta dalam bentuk penalti danKonten: menghentikan aktivitas perdagangan dengan penduduk New York, dan yang paling signifikan, berkomitmen untuk meningkatkan transparansi melalui pelaporan publik triwulan terkait komposisi cadangan.

Pengungkapan cadangan Tether selanjutnya menunjukkan evolusi yang substansial. Pengesahan Q2 2021 menunjukkan bahwa hanya sekitar 10% dari cadangan terdiri dari uang tunai dan simpanan bank, sementara sekitar 65% berada dalam bentuk surat berharga dan sertifikat deposito, 12% dalam obligasi korporasi dan logam mulia, serta aset lain yang membentuk sisanya (Laporan Transparansi Tether, Q2 2021). Komposisi ini memicu kekhawatiran yang signifikan; Tether memegang puluhan miliar dalam surat berharga dari pihak-pihak yang tidak diketahui, yang berpotensi termasuk pengembang properti China dan kredit berisiko lainnya.