Mastercard, salah satu jaringan pembayaran terbesar di dunia, berada di persimpangan yang bisa mengubah secara fundamental bagaimana uang bergerak melalui sistem keuangan global. Pada akhir Oktober 2025, muncul laporan bahwa raksasa pembayaran tersebut berada dalam negosiasi lanjutan untuk mengakuisisi Zero Hash dengan nilai antara $1.5 miliar hingga $2 miliar. Akuisisi ini, jika diselesaikan, akan menjadi taruhan paling signifikan Mastercard pada infrastruktur cryptocurrency hingga saat ini.

Ini bukan sekedar transaksi M&A korporat lainnya. Ini adalah sinyal bahwa salah satu pilar keuangan tradisional bersiap untuk merangkul model yang sangat berbeda untuk bagaimana pembayaran diselesaikan. Selama beberapa dekade, jaringan kartu, bank, dan pedagang telah beroperasi dalam batasan "jam bank" - jendela pemrosesan secara batch, penyelesaian hanya pada hari kerja, dan rangkaian perbankan koresponden yang bisa memakan waktu berhari-hari untuk merampungkan pembayaran lintas batas. Infrastruktur Zero Hash menawarkan sesuatu yang berbeda: kemampuan untuk menyelesaikan transaksi dalam stablecoin sepanjang waktu, setiap hari sepanjang tahun.

Kesepakatan Zero Hash mengikuti laporan sebelumnya bahwa Mastercard juga telah menjajaki akuisisi BVNK, platform stablecoin lainnya, dalam negosiasi yang dilaporkan menghargai perusahaan sekitar $2 miliar. Usaha paralel ini menunjukkan imperatif strategis: Mastercard membutuhkan infrastruktur kripto siap-pakai, dan membutuhkannya sekarang.

Kenapa sekarang? Sektor stablecoin meledak. Pada tahun 2025, stablecoin bergerak dengan estimasi $46 triliun dalam total volume transaksi, menyaingi throughput pembayaran Visa. Total pasokan stablecoin mencapai lebih dari $280 miliar pada September 2025, naik dari sekitar $200 miliar pada awal tahun. Proyeksi besar menyarankan pasar bisa mencapai $1.9 triliun pada tahun 2030 dalam skenario dasar, dengan perkiraan optimis mendaki setinggi $4 triliun.

Bagi Mastercard, pertumbuhan ini menghadirkan kesempatan dan ancaman. Stablecoin secara teori bisa mengganggu model bisnis intinya dengan memungkinkan transfer peer-to-peer yang melewati biaya interchange sepenuhnya. Namun, mereka juga menawarkan cara untuk memperluas jangkauan perusahaan ke pasar di mana infrastruktur pembayaran tradisional lemah atau tidak ada. Dengan mengakuisisi Zero Hash - yang menyediakan kustodian, kepatuhan regulatori, dan orkestrasi stablecoin untuk bank dan fintech - Mastercard akan mendapatkan akses instan ke jalur kripto siap-produksi tanpa harus membangunnya dari awal.

Implikasinya meluas jauh melampaui neraca Mastercard. Jika jaringan yang memproses miliaran transaksi setiap tahun mulai menyelesaikan kewajiban dalam USDC atau EURC alih-alih menunggu jendela batch ditutup, ini bisa mengubah fundamental bagaimana bisnis mengelola operasi treasury, bagaimana pedagang menerima dana, dan bagaimana pembayaran lintas batas mengalir. Penundaan akhir pekan dan liburan bisa menjadi peninggalan masa lalu. Overdraft siang hari dan persyaratan pendanaan awal mungkin menyusut. Infrastruktur tak terlihat dari "jam bank" bisa mulai memudar.

Berikut kami menganalisis bagaimana dan mengapa transformasi itu mungkin terjadi, menjelajahi model pembayaran tradisional dan batasannya, serta merinci apa yang dibangun Mastercard melalui inisiatif Jaringan Multi-Token dan Kredensial Kripto. Tujuannya bukanlah untuk memprediksi masa depan dengan kepastian tetapi memetakan kekuatan yang berperan dan mengidentifikasi indikator yang akan menjelaskan apakah visi ini akan menjadi kenyataan. membangun dompet untuk konsumen atau meluncurkan stablecoin-nya sendiri. Sebaliknya, perusahaan ini membangun infrastruktur - jalur dan protokol yang akan memungkinkan bank, fintech, dan pedagang untuk melakukan transaksi dengan uang yang ditokenisasi tanpa harus mengelola kompleksitas teknologi blockchain itu sendiri.

Jaringan Multi-Token (MTN)

Di pusat strategi ini adalah Jaringan Multi-Token (MTN), yang diumumkan pada Juni 2023. MTN adalah seperangkat alat blockchain yang diaktifkan API yang dirancang untuk membuat transaksi dengan uang dan aset yang ditokenisasi aman, dapat diperluas, dan interoperabel.

Jaringan ini dibangun di atas empat pilar kepercayaan:

Kepercayaan pada pihak lawan: Manajemen identitas yang efektif dan izin sangat penting untuk membangun jaringan yang dipercaya. Di sinilah Mastercard Crypto Credential (dibahas di bawah) berperan - memverifikasi bahwa dompet dan pertukaran memenuhi standar tertentu sebelum mereka dapat melakukan transaksi di jaringan.

Kepercayaan pada aset pembayaran digital: Untuk MTN agar berfungsi, ia membutuhkan token pembayaran yang stabil dan diatur. Tahun lalu, Mastercard menguji penggunaan simpanan bank komersial yang ditokenisasi antara lembaga keuangan, penyelesaian melalui jaringan yang sudah ada. Perusahaan juga berpartisipasi dalam Jaringan Kewajiban yang Diatur (RLN), sebuah konsorsium yang mengeksplorasi bagaimana mata uang digital bank sentral (CBDC) dan simpanan yang ditokenisasi dapat bekerja sama.

Kepercayaan pada teknologi: Jaringan blockchain perlu dapat diperluas dan berinteroperasi. MTN bertujuan untuk mendukung beberapa blockchain dan token pembayaran, memungkinkan institusi untuk memilih jaringan yang paling sesuai dengan kebutuhan mereka tanpa terjebak dalam ekosistem tunggal.

Kepercayaan pada perlindungan konsumen: Pengalaman puluhan tahun Mastercard dengan aturan chargeback, deteksi penipuan, dan penyelesaian sengketa akan dilapisi pada MTN. Tujuannya adalah untuk memastikan bahwa pembayaran yang ditokenisasi menawarkan perlindungan yang sama yang diharapkan konsumen dari transaksi kartu tradisional.

MTN memulai pengujian beta di Inggris pada tahun 2023 dan sejak itu berkembang. Pada tahun 2024, Mastercard melaksanakan uji coba langsung pertamanya untuk simpanan yang ditokenisasi dengan Standard Chartered Bank Hong Kong, yang melibatkan klien yang membeli kredit karbon menggunakan simpanan yang ditokenisasi.

Pada Februari 2025, Ondo Finance menjadi penyedia aset dunia nyata pertama yang bergabung dengan MTN, membawa dana Treasury AS yang ditokenisasi (OUSG) ke jaringan tersebut. Integrasi ini memungkinkan bisnis di MTN untuk mendapatkan hasil harian dari uang tunai yang menganggur dan menerapkan dana ke dalam obligasi Treasury yang ditokenisasi 24/7 menggunakan jalur fiat tradisional - tidak perlu stablecoin onramps atau menunggu jendela penyelesaian.

Raj Dhamodharan, wakil presiden eksekutif Mastercard untuk blockchain dan aset digital, menggambarkan visinya: "Konektivitas ini akan memungkinkan ekosistem perbankan untuk berpindah ke fungsi 24/7 secara global."

Pada November 2024, Mastercard mengintegrasikan MTN dengan platform Pembayaran Digital Kinexys milik JPMorgan (sebelumnya JPM Coin) untuk memungkinkan pertukaran mata uang asing on-chain dan "otomatisasi penyerahan dan penyelesaian multivaluta real-time yang hampir 24/7."

MTN bukanlah produk yang selesai. Ini adalah kerangka kerja - serangkaian standar dan alat yang berkembang yang sedang diuji oleh Mastercard dengan mitranya. Namun, bagian-bagian tersebut sedang dirangkai: penyimpanan yang ditokenisasi, aset dunia nyata, integrasi dengan bank besar, dan kemampuan penyelesaian 24/7.

Kredensial Kripto: Membangun Kepercayaan pada Transaksi Blockchain

Sejalan dengan MTN adalah Mastercard Crypto Credential, lapisan verifikasi yang diumumkan pada April 2023 dan diluncurkan untuk transaksi peer-to-peer langsung pada Mei 2024.

Crypto Credential menangani salah satu masalah utama dalam transaksi blockchain: kompleksitas dan risiko alamat dompet. Alamat blockchain yang khas adalah rangkaian panjang karakter alfanumerik - mudah salah ketik dan mustahil diverifikasi sekilas. Kredensial Kripto memungkinkan pengguna untuk membuat alias yang dapat dibaca manusia (mirip dengan alamat email atau handle Venmo) yang memetakan ke alamat dompet mereka.

Namun Crypto Credential juga melakukan lebih dari sekadar menyederhanakan alamat. Ini juga memverifikasi bahwa:

- Pengguna telah memenuhi serangkaian standar verifikasi (kepatuhan KYC/AML).

- Dompet penerima mendukung aset digital dan blockchain yang digunakan.

- Informasi Aturan Perjalanan ditukar untuk transaksi lintas batas (persyaratan peraturan untuk mencegah pencucian uang).

Ketika pengguna memulai transfer, Crypto Credential memeriksa keabsahan alias penerima dan memastikan kompatibilitas dompet. Jika dompet penerima tidak mendukung aset atau blockchain, pengirim diberitahu dan transaksi tidak dilanjutkan - melindungi kedua belah pihak dari kehilangan dana.

Transaksi langsung pertama kali dilakukan pada Mei 2024 di bursa Bit2Me, Lirium, dan Mercado Bitcoin, yang memungkinkan transfer lintas batas dan domestik di berbagai mata uang dan blockchain di Argentina, Brasil, Chili, Prancis, Guatemala, Meksiko, Panama, Paraguay, Peru, Portugal, Spanyol, Swiss, dan Uruguay.

Pada Januari 2025, Crypto Credential diperluas ke UEA dan Kazakhstan, dengan bursa termasuk ATAIX Eurasia, Intebix, dan CoinMENA yang bergabung dengan jaringan tersebut.

Crypto Credential sangat penting bagi strategi stablecoin Mastercard karena mengatasi hambatan utama untuk adopsi institusional: kepercayaan. Bank dan pemroses pembayaran perlu mengetahui bahwa pihak lawan mereka diverifikasi, mematuhi, dan menggunakan teknologi yang kompatibel. Crypto Credential memberikan jaminan tersebut.

Percontohan Penyelesaian Stablecoin

Sementara MTN dan Crypto Credential menyediakan infrastruktur, Mastercard juga telah menguji penyelesaian stablecoin sebenarnya dengan pedagang dan penerima.

Pada Agustus 2025, Mastercard dan Circle mengumumkan perluasan kemitraan mereka untuk memungkinkan penyelesaian USDC dan EURC untuk penerima di wilayah Eropa Timur, Tengah, Timur Tengah, dan Afrika (EEMEA). Ini adalah pertama kalinya ekosistem penerima di EEMEA dapat menyelesaikan transaksi dalam stablecoin.

Layanan Keuangan Arab dan Layanan Keuangan Eazy adalah lembaga pertama yang mengadopsi kemampuan tersebut. Penerima menerima penyelesaian dalam USDC atau EURC - stablecoin yang sepenuhnya disediakan yang diterbitkan oleh afiliasi Circle yang diatur - yang kemudian dapat mereka gunakan untuk menyelesaikan dengan pedagang.

Dimitrios Dosis, presiden wilayah EEMEA Mastercard, menggambarkan langkah ini sebagai strategis: "Tujuan strategis kami adalah untuk mengintegrasikan stablecoin ke dalam arus utama keuangan dengan berinvestasi dalam infrastruktur, tata kelola, dan kemitraan untuk mendukung evolusi pembayaran yang menarik ini dari fiat ke uang yang ditokenisasi dan dapat diprogram."

Pilot ini membangun pekerjaan sebelumnya. Mastercard dan Circle telah berkolaborasi dalam solusi kartu kripto seperti Bybit dan S1LKPAY, yang menggunakan USDC untuk menyelesaikan transaksi.

Strategi stablecoin Mastercard tidak terbatas pada USDC. Perusahaan mendukung portofolio duialog asal terkemuka yang sedang berkembang, termasuk Paxos USDG, Fiserv FIUSD, dan PayPal PYUSD, dan mendorong kasus penggunaan di seluruh pengiriman uang, transaksi B2B, dan pembayaran kepada pekerja lepas melalui platform seperti Mastercard Move dan MTN.

Pilot ini merupakan langkah-langkah tambahan. Mereka terbatas dalam geografi dan volume transaksi. Namun, mereka menunjukkan bahwa teknologi ini berfungsi dan bahwa ada permintaan dari penerima dan pedagang yang menginginkan penyelesaian yang lebih cepat dan biaya likuiditas yang lebih rendah.

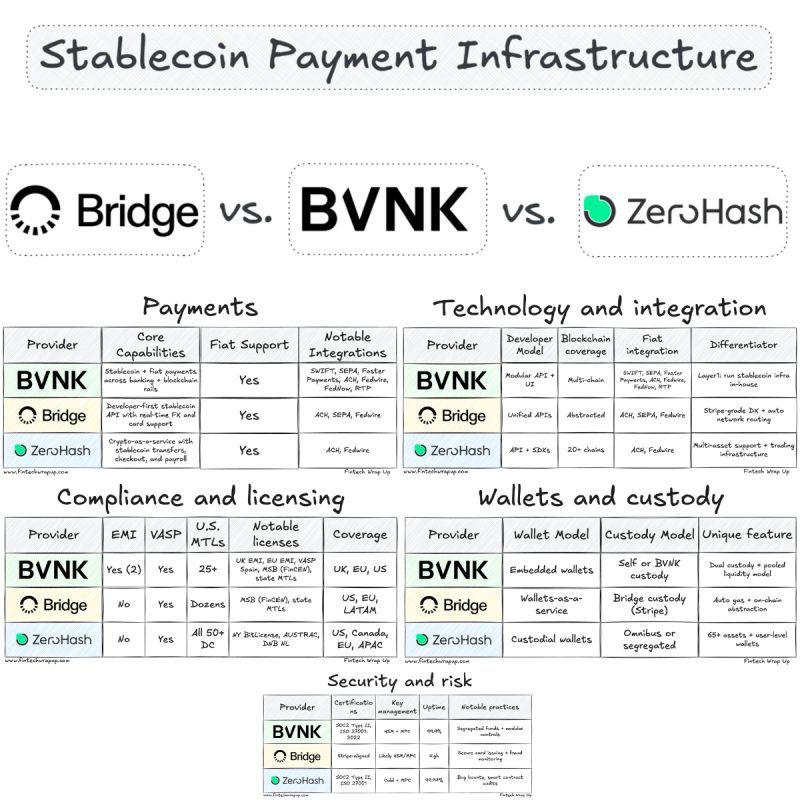

Akuisisi Strategis: Zero Hash dan BVNK

Dengan MTN dan Crypto Credential menyediakan kerangka, sekarang Mastercard membutuhkanKonten: infrastruktur skala produksi untuk menangani kustodi, kepatuhan, dan orkestrasi stablecoin di ratusan institusi keuangan. Di sinilah Zero Hash berperan.

Apa yang Dilakukan Zero Hash

Zero Hash adalah perusahaan infrastruktur fintech yang berbasis di AS yang didirikan pada tahun 2017 yang menyediakan teknologi backend untuk layanan kripto, stablecoin, dan aset tokenisasi. Perusahaan ini memungkinkan bank, broker, fintech, dan pemroses pembayaran untuk menawarkan produk kripto dan stablecoin kepada pelanggan mereka tanpa harus membangun infrastruktur mereka sendiri atau menavigasi labirin regulasi sendiri.

Layanan Zero Hash meliputi:

- Infrastruktur kustodi dan dompet: Penyimpanan aset digital yang aman dengan keamanan tingkat institusi.

- Orkestrasi stablecoin: Alat untuk mengubah antara fiat dan stablecoin, mengelola likuiditas, dan mengarahkan pembayaran di seluruh blockchain.

- Kepatuhan regulasi: Lisensi dan kerangka kerja regulasi yang memungkinkan klien untuk beroperasi di berbagai yurisdiksi.

- Pembayaran dan penyelesaian: Infrastruktur untuk membayar pedagang, pekerja lepas, dan kontraktor dalam bentuk stablecoin.

Perusahaan ini berkembang pesat. Pada September 2025, Zero Hash mengumpulkan $104 juta dalam putaran pendanaan Seri D yang dipimpin oleh Interactive Brokers, dengan dukungan dari Morgan Stanley dan SoFi. Putaran ini menilai perusahaan pada $1 miliar. Zero Hash memproses lebih dari $2 miliar aliran dana yang ditokenisasi dalam empat bulan pertama tahun 2025, mencerminkan permintaan institusional yang melonjak untuk aset on-chain.

Pada November 2025, Zero Hash memperoleh lisensi MiCA (Markets in Crypto-Assets) dari regulator Belanda, yang memungkinkannya menawarkan layanan stablecoin di 30 negara di Area Ekonomi Eropa. Ini menjadikan Zero Hash salah satu penyedia infrastruktur pertama yang diotorisasi di bawah kerangka regulasi kripto yang komprehensif di Uni Eropa.

Alternatif BVNK

Sebelum menargetkan Zero Hash, Mastercard dilaporkan dalam tahap akhir pembicaraan untuk mengakuisisi BVNK sekitar $2 miliar. BVNK adalah platform stablecoin yang berfokus pada memungkinkan bisnis untuk menggunakan stablecoin untuk penggajian global, manajemen kas, dan pembayaran. Coinbase juga dilaporkan mengejar BVNK, menciptakan perang penawaran.

Fakta bahwa Mastercard bersedia membayar $2 miliar untuk perusahaan mana pun menekankan nilai strategis dari infrastruktur stablecoin siap pakai. Membangun kapabilitas semacam itu secara internal akan memakan waktu bertahun-tahun dan membutuhkan keahlian dalam pengembangan blockchain, teknologi kustodi, kepatuhan regulasi, dan integrasi klien. Mengakuisisi Zero Hash atau BVNK memberikan jalur cepat instan.

Mengapa Mengakuisisi Daripada Membangun?

Mastercard bukanlah orang asing dalam teknologi blockchain. Ia mengakuisisi CipherTrace, sebuah firma analisis blockchain, pada tahun 2021. Ia berpartisipasi dalam pilot CBDC, meluncurkan MTN, dan menerapkan Crypto Credential. Jadi mengapa membeli Zero Hash alih-alih terus membangun secara organik?

Jawabannya terletak pada kecepatan, skala, dan penghalang regulasi.

Kecepatan: Pasar stablecoin berkembang pesat, dan pesaing bergerak agresif. Stripe mengakuisisi Bridge untuk $1.1 miliar pada Oktober 2024 dan telah dengan cepat mengintegrasikan pembayaran stablecoin di seluruh platformnya. Visa memperluas kapabilitas penyelesaian stablecoinnya sendiri. Mastercard tidak bisa tertinggal.

Skala: Zero Hash sudah melayani daftar klien dan memproses miliaran aliran tokenisasi. Mengakuisisi perusahaan ini memberikan skala instan untuk Mastercard dan platform terbukti yang bekerja dalam produksi.

Penghalang regulasi: Menavigasi regulasi kripto adalah rumit dan memakan waktu. Zero Hash memiliki banyak lisensi dan telah membangun kerangka kepatuhan yang memungkinkan beroperasi di berbagai yurisdiksi. Dengan lisensi MiCA barunya, Zero Hash dapat melayani seluruh Area Ekonomi Eropa - suatu kapabilitas yang akan memakan waktu bertahun-tahun bagi Mastercard untuk mereplikasinya sendiri.

Jake, seorang analis riset di Messari, mencatat: "Jika Mastercard membayar $1.5-$2 miliar, itu adalah markup 50-100% untuk investor tahap akhir dalam satu kuartal. Bagi Mastercard, itu adalah biaya kecepatan. Membeli penyedia infrastruktur kripto tingkat produksi dan berlisensi penuh lebih cepat daripada membangun satu."

Risiko dan Ketidakpastian

Kesepakatan ini belum selesai. Fortune melaporkan bahwa negosiasi berada pada tahap lanjut, tetapi transaksi ini "masih bisa gagal." Tantangan dalam integrasi, persetujuan regulasi, dan uji tuntas bisa menggagalkan akuisisi atau menunda penyelesaiannya.

Bahkan jika kesepakatan berhasil, Mastercard akan menghadapi tantangan dalam mengintegrasikan teknologi Zero Hash ke dalam jaringannya sendiri. Perusahaan-perusahaan tersebut beroperasi di lingkungan regulasi yang berbeda dan melayani basis pelanggan yang berbeda. Memastikan interoperabilitas yang lancar antara jalur stablecoin Zero Hash dan infrastruktur pembayaran yang ada milik Mastercard akan membutuhkan rekayasa dan koordinasi yang hati-hati.

Namun demikian, strategi yang dimaksud jelas. Mastercard berinvestasi bahwa penyelesaian stablecoin adalah masa depan pembayaran - dan ia bersedia membayar premi untuk mengamankan infrastruktur yang ia butuhkan untuk bersaing di masa depan tersebut.

Bagaimana Langkah Ini Dapat Mengakhiri 'Jam Kerja Bank'

Jika Mastercard mengakuisisi Zero Hash dan mengintegrasikan penyelesaian stablecoin ke dalam jaringan pembayaran inti, implikasi untuk "jam kerja bank" bisa sangat dalam. Untuk memahami caranya, akan bermanfaat untuk menggambarkan contoh konkret bagaimana penyelesaian bisa bekerja dalam sistem yang didukung stablecoin.

Model Penyelesaian 24/7

Dalam model tradisional, pemegang kartu melakukan pembelian pada hari Sabtu. Pedagang menerima otorisasi secara langsung, tetapi penyelesaian tidak terjadi hingga Senin atau Selasa. Pedagang harus menunggu jendela batch untuk ditutup, bank akuisisi untuk memproses transaksi, dan Mastercard untuk melakukan net kewajiban antara bank penerbit dan akuisisi.

Dalam model yang didukung stablecoin, prosesnya tampak berbeda:

-

Otorisasi: Pemegang kartu melakukan pembelian. Mastercard memverifikasi bahwa dana tersedia dan menyetujui transaksi. Langkah ini tidak berubah.

-

Opsi penyelesaian: Alih-alih menunggu pemrosesan batch, bank akuisisi dapat memilih untuk menerima penyelesaian dalam USDC atau EURC. Opsi ini tersedia 24/7, termasuk akhir pekan dan hari libur.

-

Netting on-chain: Kewajiban antara bank penerbit dan bank akuisisi diselesaikan secara on-chain. Mastercard menggunakan infrastruktur MTN-nya untuk melakukan pertukaran atomic: stablecoin penerbit berpindah ke akuisisi, dan stablecoin akuisisi (jika ada) berpindah ke penerbit.

-

Likuiditas instan: Bank akuisisi menerima USDC atau EURC secara langsung. Ia dapat memilih untuk menahan stablecoin tersebut, mengubahnya menjadi fiat melalui mitra likuiditas yang disetujui, atau menggunakannya untuk menyelesaikan dengan pedagang secara langsung.

-

Otomasi kasir: Tim kasir dapat menyapu dana secara hampir real-time. Mereka dapat menerapkan aturan terprogram untuk pertukaran mata uang, biaya, dan manajemen cadangan. Dana dapat diubah kembali menjadi fiat kapan saja dibutuhkan, tanpa menunggu jam kerja bank.

Kasus Penggunaan: Seorang Pedagang di Argentina

Mari pertimbangkan seorang pedagang di Buenos Aires yang menerima pembayaran Mastercard dari turis internasional. Dalam model tradisional, penyelesaian terjadi dalam dolar AS melalui bank koresponden. Dana memerlukan beberapa hari untuk tiba, dan fluktuasi nilai tukar selama waktu tersebut dapat menggerus margin keuntungan.

Dengan penyelesaian stablecoin, bank akuisisi pedagang dapat menerima USDC pada Sabtu malam - segera setelah turis melakukan pembelian. Bank dapat mengubah USDC menjadi peso Argentina pada nilai tukar saat ini dan menyetorkan dana ke akun pedagang pada hari yang sama. Tidak ada keterlambatan batch. Tidak ada rantai koresponden. Tidak ada penantian akhir pekan.

Ini bukan hipotesis. Pilot EEMEA Mastercard dengan Circle sudah menguji model ini dengan Layanan Keuangan Arab dan Layanan Keuangan Eazy. Institusi akuisisi menerima penyelesaian dalam USDC atau EURC dan menggunakan stablecoin tersebut untuk menyelesaikan dengan pedagang.

Mengquantifikasi Manfaatnya

Apa manfaat konkret dari penyelesaian 24/7?

Pengurangan prapendanaan: Bank dan akuisisi saat ini perlu mendanai terlebih dahulu akun pedagang untuk memastikan pembayaran yang tepat waktu. Dengan penyelesaian stablecoin instan, kebutuhan prapendanaan dapat dikurangi atau dihilangkan, membebaskan modal untuk penggunaan lain.

Risiko overdraft siang hari yang lebih rendah: Bank yang memiliki saldo negatif selama jendela penyelesaian sering kali menanggung biaya atau pengawasan regulasi. Penyelesaian waktu nyata mengurangi jendela eksposur dan risiko terkait.

Aliran lintas batas yang lebih cepat: Transaksi lintas batas yang saat ini memerlukan 3-5 hari dapat diselesaikan dalam hitungan menit. Ini sangat berharga untuk pengiriman uang, pembayaran B2B, dan pembiayaan rantai pasokan.

Perbaikan modal kerja: Pedagang yang menerima dana lebih cepat dapat menginvestasikannya kembali lebih awal, memperbaiki arus kasdan mengurangi kebutuhan akan kredit jangka pendek.

Ketersediaan di akhir pekan dan hari libur: Bisnis yang beroperasi 24/7 - seperti platform e-commerce, perusahaan ekonomi gig, dan penyedia perhotelan - tidak lagi menghadapi penundaan ketika penyelesaian jatuh pada akhir pekan atau hari libur.

Kontras dengan Penyelesaian T+1

Penting untuk menekankan betapa berbeda hal ini dengan model T+1 saat ini. Dalam sistem ACH tradisional, transaksi yang dimulai pada Jumat malam tidak mulai diproses hingga Senin pagi. Jika Senin adalah hari libur federal, pemrosesan tertunda hingga Selasa. Pembatasan yang sama berlaku untuk penyelesaian kartu.

Dengan penyelesaian stablecoin, zona waktu dan hari libur menjadi tidak relevan. Transaksi yang dimulai pada pukul 11 malam di Malam Natal selesai secepat transaksi yang dimulai pada pukul 10 pagi di hari Selasa. Kapabilitas "selalu aktif" ini bukan sekadar peningkatan inkremental - ini adalah perubahan mendasar dalam cara uang bergerak.

Dampak Seluruh Ekosistem: Bank, Pedagang, Lintas Batas, dan Kripto

Implikasi dari dorongan stablecoin Mastercard jauh melampaui perusahaan itu sendiri. Jika penyelesaian 24/7 menjadi norma, ini akan mengubah cara bank, pedagang, penyedia pembayaran lintas batas, dan industri kripto itu sendiri beroperasi.

Untuk Bank dan Pemroses Pembayaran

Bank dan pemroses pembayaran menghadapi peluang dan tantangan.

Peluang:

-

Lebih sedikit vendor: Dengan menggunakan infrastruktur MTN dan Zero Hash Mastercard, bank dapat mengurangi jumlah vendor yang perlu mereka kelola. Alih-alih mengontrak secara terpisah dengan jaringan blockchain, penyedia kustodi, dan platform kepatuhan, mereka dapat terhubung ke solusi siap pakai Mastercard.

-

Waktu ke pasar yang lebih cepat: Meluncurkan layanan stablecoin secara internal dapat memakan waktu bertahun-tahun. Infrastruktur Mastercard memungkinkan bank meluncurkan produk baru dalam beberapa bulan.

-

Aliran pendapatan baru: Bank dapat menawarkan manajemen perbendaharaan berbasis stablecoin, pembayaran lintas batas, dan fitur pembayaran yang dapat diprogram kepada klien korporat.

Tantangan:

-

Risiko on-chain: Stablecoin memperkenalkan risiko baru - kerentanan smart contract, kejadian de-peg, pelanggaran kustodi, dan pemadaman jaringan blockchain. Bank harus mengembangkan keahlian dalam mengelola risiko ini.

-

Manajemen kunci: Memegang dan mentransfer stablecoin memerlukan pengelolaan kunci pribadi. Bank yang terbiasa dengan buku besar terpusat perlu menerapkan sistem dan kontrol manajemen kunci yang kuat.

-

Kompleksitas operasional: Menjalankan baik rel fiat maupun stablecoin secara paralel meningkatkan kompleksitas operasional. Bank akan memerlukan sistem akuntansi baru, proses rekonsiliasi, dan alat pelaporan.

Untuk Pedagang dan Bendaharawan

Pedagang dapat memperoleh manfaat yang signifikan dari penyelesaian yang lebih cepat, tetapi mereka juga akan menghadapi pilihan dan kompleksitas baru.

Manfaat:

-

Transparansi penyelesaian: Penyelesaian berbasis blockchain menyediakan jejak audit yang transparan. Pedagang dapat memverifikasi bahwa dana telah dikirim dan melacak pergerakannya di seluruh jaringan.

-

Rekonsiliasi lebih cepat: Penyelesaian waktu nyata menyederhanakan rekonsiliasi. Pedagang tidak perlu lagi mencocokkan kelompok transaksi yang tiba beberapa hari setelah penjualan.

-

Opsi untuk menyimpan stablecoin: Pedagang yang beroperasi secara internasional dapat memilih untuk menyimpan saldo USDC untuk menghindari biaya konversi mata uang dan risiko kurs.

Tantangan:

-

Manajemen perbendaharaan: Memutuskan kapan harus mengonversi stablecoin ke fiat menjadi keputusan perbendaharaan. Memegang stablecoin membuat pedagang terkena risiko de-peg dan ketidakpastian regulasi.

-

Standar akuntansi baru: Stablecoin belum diakui sebagai setara kas di bawah IFRS atau GAAP. Bendahara perlu menavigasi perlakuan akuntansi yang kompleks.

-

Hubungan vendor: Pedagang perlu memastikan bahwa bank pengakuisisi mereka mendukung penyelesaian stablecoin dan memahami biaya, syarat, dan risiko yang terlibat.

Untuk Pembayaran Lintas Batas

Pembayaran lintas batas telah lama menjadi titik sakit bagi bisnis. Rantai perbankan koresponden, biaya SWIFT, dan waktu penyelesaian berhari-hari membuat transfer internasional lambat dan mahal.

Stablecoin menawarkan alternatif yang menarik. Pembayaran dari AS ke Nigeria dapat dieksekusi dalam USDC dalam hitungan detik, dengan biaya minimal. Penerima mengonversi USDC ke mata uang lokal pada kurs saat ini, menghindari markup yang dikenakan oleh penyedia remitansi tradisional.

Ini sudah terjadi dalam skala besar. Stablecoin memindahkan $46 triliun dalam volume transaksi pada tahun 2024, menyaingi throughput Visa. Sebagian besar volume ini didorong oleh arus lintas batas - pengiriman uang dari AS ke Amerika Latin, pembayaran untuk barang digital di pasar yang sedang berkembang, dan penyelesaian B2B.

Bagi bisnis, implikasinya sangat mendalam:

-

Waktu penyelesaian lebih singkat: Pembayaran lintas batas yang dulunya memakan waktu 3-5 hari dapat diselesaikan dalam hitungan menit.

-

Biaya lebih rendah: Dengan mengeliminasi bank koresponden dan mengurangi biaya FX, stablecoin dapat memotong biaya pembayaran lintas batas sebesar 50% atau lebih.

-

Akses ke pasar yang kurang terlayani: Stablecoin memungkinkan bisnis untuk bertransaksi di negara di mana infrastruktur perbankan tradisional lemah atau tidak ada.

Untuk Industri Kripto

Dorongan stablecoin Mastercard mewakili validasi arus utama untuk industri kripto. Ketika salah satu jaringan pembayaran terbesar di dunia menginvestasikan $2 miliar untuk mengakuisisi infrastruktur stablecoin, ini mengirim sinyal kuat: kripto bukan lagi eksperimen ceruk - itu adalah infrastruktur keuangan inti.

Validasi ini memiliki beberapa efek:

Aliran institusional meningkat: Bank dan penyedia pembayaran yang enggan menyentuh kripto kini mungkin merasa nyaman menawarkan layanan stablecoin di bawah naungan Mastercard.

Momentun regulasi: Adopsi arus utama oleh Mastercard dan pelaku lainnya dapat mempercepat kejelasan regulasi. Pembuat kebijakan lebih cenderung membuat kerangka yang jelas ketika institusi keuangan besar terlibat.

Rel baru untuk aset ter-tokenisasi: Stablecoin hanya permulaan. Infrastruktur yang sama yang memungkinkan penyelesaian USDC dapat diperluas ke sekuritas yang ter-tokenisasi, komoditas, dan aset dunia nyata. Ini membuka pintu untuk pasar tokenisasi yang jauh lebih besar.

Proyeksi Industri

Proyeksi pertumbuhan untuk stablecoin sangat mengesankan. Laporan Citigroup September 2025 memperkirakan bahwa penerbitan stablecoin dapat mencapai $1,9 triliun pada tahun 2030 dalam skenario dasar, dengan skenario bull sebesar $4 triliun. Pada basis yang disesuaikan, volume transaksi stablecoin dapat mendukung hampir $100 triliun aktivitas tahunan pada tahun 2030.

Proyeksi ini mengasumsikan kejelasan regulasi yang berkelanjutan, adopsi institusional, dan integrasi ke dalam sistem pembayaran tradisional - persis jalur yang ditempuh oleh Mastercard.

Respons Pesaing

Mastercard tidak sendirian dalam perlombaan ini. Stripe mengakuisisi Bridge dengan harga $1,1 miliar dan sejak saat itu telah meluncurkan akun keuangan stablecoin, penerbitan kartu, dan penerimaan pembayaran di 101 negara. Visa telah bermitra dengan Bridge untuk menerbitkan kartu Visa yang terhubung dengan stablecoin, memungkinkan pemegang kartu untuk membelanjakan stablecoin di salah satu dari 150 juta pedagang yang menerima Visa.

Dinamika kompetitif ini mempercepat laju inovasi. Tidak ada pemain besar yang ingin membiarkan pesaingnya menguasai pangsa pasar. Hasilnya adalah perlombaan senjata strategis, di mana setiap perusahaan berusaha membangun atau membeli infrastruktur stablecoin terbaik.

Tantangan Operasional, Kepatuhan, Likuiditas, dan Risiko

Meskipun menjanjikan penyelesaian stablecoin 24/7, tantangan signifikan tetap ada. Hambatan - operasional, regulasi, dan terkait pasar - ini akan menentukan seberapa cepat visi ini menjadi kenyataan.

Batasan Rel Fiat

Stablecoin mungkin beroperasi 24/7, tetapi rel fiat tidak. Transfer ACH dan SEPA masih mengikuti jam bank. Ini menciptakan ketidakcocokan: seorang pedagang mungkin menerima USDC pada Sabtu malam, tetapi mengonversinya ke fiat untuk setoran di rekening bank tradisional memerlukan menunggu hingga Senin.

Ini bukanlah masalah yang tidak dapat diatasi - pedagang dapat menyimpan stablecoin selama akhir pekan dan mengonversinya pada Senin pagi - tetapi ini membatasi manfaat dari penyelesaian instan. Hingga on-ramps dan off-ramps fiat beroperasi 24/7, akan selalu ada kemacetan.

Beberapa bank sedang mengatasi ini dengan menawarkan layanan pembayaran instan seperti FedNow dan RTP, yang beroperasi sepanjang waktu. Namun adopsi masih terbatas, dan jaringan pembayaran instan internasional masih terfragmentasi.

Kustodi dan Manajemen Kunci

Memegang stablecoin memerlukan pengelolaan kunci pribadi - kredensial kriptografis yang mengontrol akses ke dana. Tidak seperti rekening bank tradisional, di mana akses dimediasi oleh nama pengguna dan kata sandi, aset blockchain dikendalikan oleh siapa pun yang memegang kunci pribadi.

Ini menciptakan risiko baru:

- Kehilangan kunci: Jika kunci pribadi hilang, dana tidak dapat dipulihkan.

- Pencurian kunci: Jika kunci dicuri, dana dapat langsung dikuras.

- Kesalahan operasional: Mengirim dana ke alamat atau blockchain yang salah dapat menyebabkan kehilangan permanen.

Bank dan pemroses pembayaran perlu mengimplementasikan solusi kustodi kelas institusi dengan kontrol tanda tangan ganda, modul keamanan perangkat keras, dan kebijakan akses yang ketat. Zero Hash dan penyedia lainnya menawarkan infrastruktur kustodi, tetapi integrasi iniuntuk integrasi ke dalam operasi bank yang sudah ada tidaklah mudah.

Kerentanan Kontrak Pintar

Banyak transaksi stablecoin melibatkan kontrak pintar - program yang dapat dieksekusi sendiri yang berjalan di blockchain. Meski kontrak pintar memungkinkan pemrograman, mereka juga memperkenalkan kerentanan. Kesalahan dalam kode kontrak pintar dapat dieksploitasi oleh penyerang, yang dapat menyebabkan hilangnya dana.

Eksploitasi yang dikenal - seperti peretasan Poly Network senilai $600 juta pada tahun 2021 - telah menekankan risiko ini. Untuk adopsi yang luas, infrastruktur stablecoin harus diaudit, diuji, dan terus dipantau untuk kerentanan.

Risiko Depresiasi Stablecoin

Stablecoin dirancang untuk mempertahankan nilai 1:1 dengan mata uang fiat, namun peg ini dapat rusak. Pada tahun 2022, TerraUSD (UST) kehilangan pegnya dan runtuh, menghapus nilai puluhan miliar dolar. Sementara USDC dan EURC didukung oleh cadangan dan telah mempertahankan pegnya, risikonya tidaklah nol.

Peristiwa depresiasi saat penyelesaian bisa menimbulkan kerugian bagi bank, pedagang, atau pemroses pembayaran. Kerangka kerja manajemen risiko perlu mempertimbangkan kemungkinan ini - mungkin dengan menggunakan stablecoin hanya untuk penyelesaian jangka pendek atau dengan mempertahankan cadangan buffer.

Tantangan Kepatuhan: AML, Aturan Perjalanan, Chargeback

Sistem pembayaran tradisional memiliki kerangka kerja kepatuhan yang mapan. Bank melakukan verifikasi KYC (Know Your Customer). Transaksi dipantau untuk aktivitas mencurigakan. Chargeback memungkinkan konsumen untuk menantang biaya penipuan.

Sistem stablecoin harus meniru perlindungan ini, namun mekanismenya berbeda:

AML/CTF: Aturan anti pencucian uang dan pendanaan terorisme mengharuskan bahwa transaksi di atas ambang batas tertentu harus dilaporkan. Kredensial Kripto Mastercard mendukung kepatuhan Aturan Perjalanan, tetapi mempraktikkannya dalam skala besar memerlukan koordinasi dengan bursa, dompet, dan regulator.

Chargeback: Transaksi blockchain umumnya tidak dapat dibalik. Setelah dana ditransfer, dana tidak dapat ditarik kembali tanpa persetujuan penerima. Ini membuat penerapan mekanisme chargeback lebih rumit. Beberapa solusi melibatkan akun escrow multi-tanda tangan atau kontrak pintar yang dapat memprogram pembalikan transaksi dalam kondisi tertentu, tetapi ini menambah kompleksitas dan biaya.

Sistem Akuntansi: Sistem akuntansi yang ada dirancang untuk transaksi fiat yang diselesaikan pada jadwal T+1 atau T+2. Penyelesaian stablecoin yang berkelanjutan memerlukan standar akuntansi dan perangkat lunak baru yang dapat menangani rekonsiliasi dan pelaporan real-time.

Risiko Likuiditas dan Pasar

Pasar stablecoin masih dalam tahap kematangan. Meskipun USDC dan Tether sangat likuid, selisih harga bisa melebar selama jam non-puncak atau periode tekanan pasar. Mengonversi sejumlah besar stablecoin ke fiat dapat menimbulkan slippage, terutama pada akhir pekan ketika likuiditas lebih rendah.

Selain itu, likuiditas stablecoin terkonsentrasi pada blockchain tertentu. Ethereum dan Tron menyumbang 64% dari volume transaksi stablecoin. Jika sebuah bank perlu menyelesaikan transaksi di blockchain yang berbeda, maka mungkin menghadapi batasan likuiditas atau biaya konversi yang lebih tinggi.

Risiko Integrasi

Mengintegrasikan infrastruktur stablecoin dengan sistem pembayaran lama adalah tantangan teknik utama. Bank beroperasi pada sistem perbankan inti yang sudah berusia puluhan tahun yang tidak pernah dirancang untuk menangani transaksi blockchain. Memastikan interoperabilitas yang mulus - tanpa menciptakan titik kegagalan atau kerentanan keamanan baru - akan membutuhkan perencanaan yang hati-hati, pengujian, dan peluncuran bertahap.

Konsolidasi vendor juga menimbulkan risiko lain. Jika Mastercard mengakuisisi Zero Hash dan menjadi penyedia infrastruktur stablecoin yang dominan, bank dan pedagang mungkin menjadi tergantung pada satu vendor. Risiko konsentrasi ini dapat menyebabkan biaya lebih tinggi, pengurangan inovasi, atau kerentanan sistemik jika sistem Mastercard mengalami gangguan.

Ketidakpastian Regulasi

Meskipun lingkungan peraturan untuk stablecoin telah meningkat - terutama dengan pengesahan GENIUS Act di AS dan implementasi MiCA di Eropa - banyak pertanyaan tetap belum terpecahkan:

- Regulasi lintas batas: Yurisdiksi yang berbeda memiliki aturan berbeda untuk stablecoin. Sebuah stablecoin yang mematuhi aturan di AS mungkin tidak diizinkan di UE atau Asia.

- Perlakuan pajak: Bagaimana transaksi stablecoin dikenakan pajak? Apakah mereka dianggap sebagai pertukaran mata uang, transaksi properti, atau yang lainnya?

- Risiko sistemik: Jika stablecoin menjadi bagian signifikan dari sistem keuangan, regulator mungkin menerapkan persyaratan modal yang lebih ketat, kewajiban pelaporan, atau standar operasional.

Kemungkinan Arah: Skenario dan Hal yang Perlu Diperhatikan

Mengingat peluang dan tantangan, bagaimana dorongan stablecoin Mastercard mungkin terungkap dalam beberapa tahun ke depan? Penting untuk mempertimbangkan tiga skenario: kasus dasar, kasus adopsi dipercepat, dan kasus transisi terhenti.

Skenario Dasar: Model Hibrida Terus Berlangsung

Dalam skenario ini, Mastercard menyelesaikan akuisisi Zero Hash dan mengintegrasikan penyelesaian stablecoin ke dalam MTN. Penggunaan stablecoin tumbuh secara bertahap, tetapi jalur fiat tradisional tetap dominan.

Karakteristik kunci:

- Penyelesaian stablecoin tersedia sebagai opsi untuk pengambil dan pedagang, tetapi sebagian besar transaksi masih diselesaikan dalam fiat melalui pemrosesan batch tradisional.

- Peluncuran geografis dilakukan secara bertahap, dimulai dari pasar berkembang di mana stablecoin memberikan nilai paling besar (misalnya, negara-negara dengan inflasi tinggi, koridor lintas batas dengan infrastruktur perbankan terbatas).

- Kerangka peraturan terus berkembang, dengan perdebatan berkelanjutan tentang persyaratan modal, standar cadangan, dan risiko sistemik.

- Bank dan penyedia pembayaran mempertahankan infrastruktur ganda - mendukung baik jalur fiat maupun stablecoin secara paralel.

Linimasa: Pada tahun 2028, penyelesaian stablecoin menyumbang 10-15% dari volume transaksi Mastercard, terkonsentrasi dalam kasus penggunaan tertentu (pembayaran lintas batas, pembayaran ekonomi keramaian, pengiriman uang).

Yang perlu diperhatikan:

- Penyelesaian akuisisi Zero Hash dan peta jalan integrasi.

- Ekspansi penyelesaian USDC/EURC di luar EEMEA ke wilayah tambahan.

- Metode adopsi: Berapa banyak bank dan pengambil pembayaran yang menggunakan MTN? Berapa persentase pedagang yang menerima penyelesaian stablecoin?

Adopsi Dipercepat: Jam Kerja Bank Memudar

Dalam skenario ini, adopsi stablecoin melampaui ekspektasi. Kejelasan peraturan mempercepat, likuiditas semakin dalam, dan pengguna institusional dan ritel merangkul penyelesaian 24/7.

Karakteristik kunci:

- Mastercard menyelesaikan akuisisi Zero Hash dan dengan cepat meluncurkan penyelesaian stablecoin secara global. Pada tahun 2027, penyelesaian stablecoin menyumbang 30-40% dari volume transaksi Mastercard.

- Bank mulai menawarkan akun dengan denominasi stablecoin kepada klien korporat. Bendahara memegang saldo USDC untuk mendapatkan hasil dan mengelola likuiditas dengan lebih efisien.

- Perkiraan kasus bull Citigroup terwujud: Kapitalisasi pasar stablecoin mencapai $4 triliun pada tahun 2030, dengan volume transaksi melebihi $100 triliun per tahun.

- Penyelesaian batch tradisional menjadi pengecualian daripada aturan. Penundaan akhir pekan dan hari libur dihilangkan untuk sebagian besar transaksi.

Linimasa: Pada tahun 2030, "jam kerja bank" sebagai konsep tidak lagi membatasi sebagian besar aliran pembayaran. Pedagang dan bisnis beroperasi dalam lingkungan penyelesaian berkelanjutan.

Yang perlu diperhatikan:

- Tonggak regulasi: Apakah AS mengesahkan undang-undang tambahan yang mendukung penerbitan dan penggunaan stablecoin? Apakah yurisdiksi lain mengikuti langkah MiCA?

- Indikator likuiditas: Apakah stablecoin diperdagangkan dengan selisih harga yang ketat 24/7? Apakah pembuat pasar menyediakan likuiditas pada akhir pekan?

- Adopsi institusional: Apakah perusahaan Fortune 500 memegang saldo stablecoin? Apakah bank sentral menerbitkan CBDC yang beroperasi dengan stablecoin?

Transisi Terhenti: Jalur Lama Mendominasi

Dalam skenario ini, tantangan operasional dan regulasi memperlambat adopsi. Penyelesaian stablecoin tetap menjadi penawaran ceruk, dan jalur fiat tradisional terus mendominasi.

Karakteristik kunci:

- Akuisisi Zero Hash menghadapi hambatan regulasi atau tantangan integrasi. Peluncuran tertunda atau terbatas dalam cakupan.

- Peristiwa depresiasi stablecoin atau eksploitasi kontrak pintar menimbulkan kerusakan reputasi dan reaksi balik dari regulator.

- Bank dan pedagang enggan mengadopsi penyelesaian stablecoin karena kekhawatiran tentang risiko kustodi, kompleksitas akuntansi, atau ketidakpastian regulasi.

- Penawaran pesaing (misalnya, jaringan pembayaran instan seperti FedNow) menyediakan alternatif berbasis fiat yang memenuhi kebutuhan penyelesaian lebih cepat tanpa kompleksitas kripto.

Linimasa: Pada tahun 2030, penyelesaian stablecoin menyumbang kurang dari 5% dari volume transaksi Mastercard, terkonsentrasi dalam kasus penggunaan ceruk.

Yang perlu diperhatikan:

- Penutupan transaksi: Apakah akuisisi Zero Hash benar-benar ditutup? Jika tidak, apakah Mastercard mengejar target alternatif atau beralih ke strategi yang berbeda?

- Kemunduran regulasi: Apakah pembatasan baru diberlakukan pada stablecoin? Apakah standar akuntansi gagal mengakui stablecoin sebagai setara kas?

- Dinamika kompetitif: Apakah jaringan pembayaran instan menangkap pangsa pasar yang diharapkan akan dimenangkan oleh stablecoin?

Indikator yang Perlu Dipantau

Terlepas dari skenario mana yang terungkap, beberapa indikator akan menandakan arah perjalanan:

-

Status akuisisi Zero Hash: Apakah kesepakatan ditutup? Apa jadwal integrasinya?

-

Hasil BVNK: Jika Mastercard tidak mengakuisisi BVNK, apakah Coinbase atau pesaing lain melakukannya? Bagaimana hal ini memengaruhi lanskap kompetitif?

-

MTNContent: adopsi: Berapa banyak bank dan fintech yang terintegrasi dengan MTN? Volume transaksi apa yang mereka proses?

-

Peluncuran Crypto Credential: Berapa banyak pertukaran dan dompet yang mendukung Crypto Credential? Apakah ini berkembang melampaui remitansi ke kasus penggunaan lain?

-

Volume penyelesaian USDC/EURC: Apakah penyelesaian stablecoin tumbuh dari kuartal ke kuartal? Geografi dan sektor mana yang mendorong adopsi?

-

Perkembangan regulasi: Apakah kerangka kerja stablecoin baru diberlakukan di pasar utama? Apakah mereka menciptakan angin puyuh atau hambatan untuk adopsi?

-

Langkah pesaing: Apa yang dilakukan Visa, Stripe, PayPal, dan raksasa pembayaran lainnya di ruang stablecoin?

Implikasi Lebih Luas untuk Crypto dan Keuangan

Dorongan stablecoin Mastercard memiliki implikasi yang melampaui efisiensi penyelesaian. Ini menyentuh pertanyaan-pertanyaan mendasar tentang peran kripto dalam sistem keuangan, masa depan stablecoin sebagai lapisan penyelesaian global, dan konvergensi antara keuangan tradisional dan keuangan terdesentralisasi (DeFi).

Dari Aset Spekulatif ke Infrastruktur Inti

Untuk sebagian besar sejarahnya, kripto telah dipandang sebagai kelas aset spekulatif - volatile, berisiko, dan terputus dari aktivitas ekonomi nyata. Stablecoin, sebaliknya, dirancang untuk membosankan: mereka dimaksudkan untuk mempertahankan nilainya, bukan menghasilkan pengembalian. Mereka adalah infrastruktur, bukan investasi.

Taruhan Mastercard pada penyelesaian stablecoin memperkuat pergeseran ini. Ketika jaringan pembayaran memproses miliaran transaksi dalam USDC, stablecoin tidak lagi menjadi eksperimen pinggiran - mereka adalah komponen inti dari sistem pembayaran global.

Ini memiliki beberapa konsekuensi:

- Legitimasi: Stablecoin memperoleh legitimasi sebagai metode pembayaran. Pedagang, bank, dan regulator yang skeptis mungkin mempertimbangkan kembali.

- Regulasi: Pembuat kebijakan lebih mungkin membuat kerangka kerja yang jelas dan mendukung untuk aset yang terintegrasi dalam keuangan arus utama.

- Investasi: Modal institusional mengalir ke infrastruktur stablecoin - platform kustodian, penyedia likuiditas, alat kepatuhan - mempercepat pembangunan ekosistem.

Stablecoin sebagai Lapisan Penyelesaian Global

Jika stablecoin menjadi media dominan untuk pembayaran lintas batas, mereka dapat berfungsi sebagai lapisan penyelesaian global - semacam "Eurodollar 2.0" yang beroperasi pada rel blockchain.

Pasar Eurodollar asli - dolar AS yang disimpan di bank di luar AS - muncul pada tahun 1960-an dan menjadi sumber likuiditas global yang kritis. Stablecoin dapat memainkan peran serupa, menyediakan likuiditas dalam dolar kepada bisnis dan individu di seluruh dunia tanpa memerlukan akses ke bank-bank AS.

Lebih dari 99% stablecoin di-denominasi dalam USD, dan mereka diproyeksikan tumbuh 10 kali lipat menjadi lebih dari $3 triliun pada tahun 2030. Pertumbuhan ini dapat memperkuat dominasi dolar, karena bisnis di seluruh dunia menggunakan USDC untuk pembayaran, tabungan, dan manajemen keuangan.

Bagi AS, ini memiliki implikasi geopolitik. Menteri Keuangan AS Scott Bessent telah menekankan bahwa ekosistem stablecoin yang berkembang dapat "memperkuat supremasi dolar AS" dengan memasukkan USD dalam pembayaran digital dan penyelesaian perdagangan. Stablecoin sudah memegang lebih dari $132 miliar dalam Treasuries AS, melebihi kepemilikan Korea Selatan. Dengan kapitalisasi pasar $5 triliun, stablecoin dapat mengalirkan $1.4–$3.7 triliun ke Treasuries, menyediakan basis pembeli domestik yang stabil.

Aset Token dan Pasar Aset Dunia Nyata

Stablecoin hanya satu kategori aset token. Infrastruktur yang sama yang memungkinkan penyelesaian USDC dapat diperluas ke sekuritas yang ditokenisasi, komoditas, real estat, dan aset dunia nyata lainnya (RWA).

Integrasi Mastercard dengan Ondo Finance, yang membawa dana Treasury AS yang ditokenisasi ke MTN, adalah contoh awal. Bisnis kini dapat memperoleh hasil dari dana tunai diam dengan mengalokasikan dana ke surat berharga Treasury yang ditokenisasi 24/7, tanpa meninggalkan jaringan Mastercard.

Ini membuka pintu ke pasar tokenisasi yang jauh lebih besar. Citigroup memperkirakan bahwa token bank (deposit token) dapat mencapai volume transaksi $100 triliun pada tahun 2030, berpotensi melebihi volume stablecoin. Instrumen yang ditokenisasi ini menawarkan kerangka kerja regulasi yang sudah dikenal dan integrasi yang lebih mudah dengan sistem keuangan yang ada.

Konvergensi stablecoin, deposit token, dan RWA yang ditokenisasi dapat menciptakan infrastruktur bersatu untuk uang dan aset yang dapat diprogram - mengaburkan batas antara pembayaran, manajemen keuangan, dan pasar modal.

Mempercepat Adopsi Institusional

Masuknya arus utama oleh Mastercard, Visa, dan pemain besar lainnya mempercepat adopsi institusional dalam beberapa cara:

Pengurangan risiko: Ketika lembaga keuangan besar memvalidasi infrastruktur stablecoin, ini mengurangi risiko yang dirasakan untuk bank dan perusahaan lainnya. "Penalti pelopor" berkurang.

Standardisasi: MTN dan Crypto Credential dari Mastercard menyediakan standar umum untuk identitas, kepatuhan, dan interoperabilitas. Ini mengurangi fragmentasi dan memudahkan lembaga untuk mengadopsi.

Efek jaringan: Saat lebih banyak bank dan pedagang bergabung dengan jaringan stablecoin Mastercard, nilai partisipasi meningkat. Ini menciptakan roda gila: adopsi mendorong adopsi.

Konvergensi Regulasi

Keterlibatan Mastercard juga dapat mendorong konvergensi regulasi. Pembuat kebijakan lebih mungkin menciptakan kerangka kerja yang jelas ketika lembaga keuangan besar membangun rel stablecoin. Pengesahan Undang-Undang GENIUS di AS dan penerapan MiCA di Eropa mencerminkan dinamika ini.

Ketika kerangka kerja regulasi matang, mereka mungkin berkonsolidasi di sekitar prinsip-prinsip umum:

- Persyaratan cadangan: Stablecoin harus didukung oleh aset berkualitas tinggi dan likuid.

- Transparansi: Penerbit harus memberikan attestasi rutin atas cadangan.

- Hak penukaran: Pemegang harus dapat menukar stablecoin untuk fiat dengan nilai nominal.

- Kepatuhan: Platform stablecoin harus mematuhi persyaratan AML/CTF dan Aturan Perjalanan.

Konvergensi ini mengurangi arbitrase regulasi dan menciptakan fondasi yang lebih stabil untuk adopsi stablecoin global.

Dampak terhadap Konsumen

Bagi konsumen, implikasi dari dorongan stablecoin Mastercard lebih subtil tetapi tetap signifikan.

Pembayaran lebih cepat: Konsumen mungkin tidak menyadari bahwa penyelesaian terjadi dalam stablecoin, tetapi mereka akan mendapat manfaat dari pengembalian dana yang lebih cepat, pembayaran instan dari platform gig, dan penundaan berkurang pada transfer internasional.

Pengalaman dompet baru: Saat infrastruktur stablecoin matang, konsumen mungkin mendapatkan akses ke produk keuangan baru - seperti rekening tabungan dengan hasil tinggi yang di-denominasi dalam USDC, atau kartu pembayaran yang secara otomatis mengonversi saldo kripto ke fiat di titik penjualan.

Risiko kustodian: Di sisi lain, memegang stablecoin melibatkan risiko kustodian. Jika dompet konsumen diretas atau mereka kehilangan akses ke kunci pribadi mereka, mereka mungkin tidak memiliki pilihan. Kerangka kerja perlindungan konsumen perlu berkembang untuk mengatasi risiko ini.

Pemikiran Akhir

Pengejaran $2 miliar yang dilaporkan oleh Mastercard untuk Zero Hash lebih dari sekadar akuisisi - ini adalah sinyal bahwa salah satu jaringan pembayaran paling berpengaruh di dunia percaya bahwa penyelesaian stablecoin adalah masa depan. Jika dieksekusi dengan baik, strategi ini bisa mendefinisikan ulang "jam kerja bank" dengan memungkinkan pedagang, bank, dan bisnis untuk bertransaksi 24/7 tanpa menunggu jendela batch, akhir pekan, atau hari libur.

Visinya menarik. Alih-alih menunggu berhari-hari agar pembayaran lintas batas selesai, dana dapat bergerak dalam beberapa menit. Alih-alih mengelola rantai perbankan koresponden yang rumit, tim keuangan dapat menyeimbangkan kewajiban on-chain. Alih-alih menerima batasan penyelesaian T+1, perusahaan penerima dapat menerima likuiditas secara real-time - kapan saja.

Tetapi visi bukanlah takdir. Jalan dari program percobaan ke adopsi global panjang dan tidak pasti. Tantangan operasional - batas jalur fiat, risiko kustodian, kerentanan kontrak pintar - harus diatasi. Kerangka kerja regulasi harus terus matang. Likuiditas harus mendalam di seluruh blockchain dan zona waktu. Bank, pedagang, dan konsumen harus diyakinkan bahwa manfaatnya lebih besar dari risikonya.

Tiga skenario menangkap rentang kemungkinan hasil. Dalam kasus dasar, penyelesaian stablecoin tumbuh secara bertahap tetapi tetap menjadi pelengkap jalur fiat warisan. Dalam kasus yang dipercepat, adopsi meningkat dan jam kerja bank menjadi usang pada akhir dekade. Dalam kasus yang terhenti, hambatan teknis atau regulasi membatasi penggunaan stablecoin untuk aplikasi khusus.

Skenario mana yang terungkap tergantung pada eksekusi, persaingan, dan faktor eksternal di luar kendali Mastercard. Penyelesaian akuisisi Zero Hash akan menjadi indikator awal. Ekspansi penyelesaian USDC/EURC ke wilayah baru, adopsi MTN oleh bank-bank besar, dan peluncuran Crypto Credential ke lebih banyak pertukaran akan memberikan sinyal tambahan. Perkembangan regulasi - baik yang mendukung maupun yang membatasi - akan membentuk kecepatan perubahan.

Apa yang sudah jelas adalah bahwa fondasi teknologi sedang diletakkan. Mastercard telah membangun perancah: MTN untuk transaksi yang aman dan dapat diprogram; Crypto Credential untuk interaksi yang terverifikasi dan sesuai; dan program percobaan yang menunjukkan bahwa stablecoin...Berikut adalah terjemahan dari konten yang Anda berikan:

Content: settlement works in practice. Mengakuisisi Zero Hash akan menyediakan infrastruktur produksi-skala untuk mempercepat upaya ini.

Ini kurang tentang "hype kripto" dan lebih tentang lapisan infrastruktur berikutnya. Pembayaran, jalur, dan token menjadi tak terbedakan dari keuangan sehari-hari. Jabat tangan tak terlihat yang diimpikan Mastercard - di mana uang yang ditokenkan mengalir mulus melintasi jaringan blockchain dengan kepercayaan dan perlindungan yang sama seperti pembayaran tradisional - sedang beralih dari konsep menjadi kenyataan.

Transisi ini mungkin memakan waktu bertahun-tahun. Mungkin menghadapi kemunduran. Namun arah perjalanannya tak bisa disangkal. Jam kerja perbankan, seperti yang kita ketahui selama beberapa dekade, mulai memberi jalan kepada sistem pembayaran yang selalu aktif dan terhubung secara global. Taruhan Mastercard senilai $2 miliar adalah taruhan bahwa masa depan ini tidak hanya mungkin, tetapi tak terelakkan.

Bagi pembaca - baik itu bank, pedagang, pembuat kebijakan, atau pengamat - tugasnya sekarang adalah memantau indikator, melacak kurva adopsi, dan melihat bagaimana infrastruktur ini berkembang. Revolusi pembayaran tidak akan datang. Sudah ada di sini. Pertanyaannya bukan lagi apakah penyelesaian stablecoin akan membentuk kembali keuangan, melainkan seberapa cepat, seberapa luas, dan dengan konsekuensi apa.