Industri pembayaran global beroperasi pada skala yang sulit dipahami. Pada 2023, sektor ini memproses sekitar 3,4 triliun transaksi senilai $1,8 kuadriliun, menghasilkan pendapatan sebesar $2,4 triliun. Untuk perspektif: $1,8 kuadriliun sama dengan $1.800 triliun - kira-kira 90 kali ukuran seluruh ekonomi AS.

Meski dengan skala astronomi ini dan kemajuan teknologi dekade lalu, infrastruktur pembayaran modern tetap sangat tidak efisien. Dana terhenti di akun pra-dana selama beberapa hari. Transfer antar negara bergerak lambat melalui jaringan bank koresponden. Jendela penyelesaian meluas ke zona waktu lain. Modal kerja tertunda dalam piutang. Mesin bekerja, namun lambat dan mahal.

Sementara itu, keuangan desentralisasi telah menunjukkan sesuatu yang revolusioner: uang dapat bergerak seketika, menyelesaikan dalam hitungan detik, dan diprogram untuk menjalankan logika kompleks secara otomatis. Stablecoin muncul sebagai jembatan antar dunia ini, dengan volume transaksi melampaui Visa dan Mastercard dalam nilai tahunan, mencapai $15,6 triliun di 2024 dan terus naik. Pada kuartal pertama tahun 2025, volume transaksi stablecoin on-chain melebihi $8,9 triliun secara global.

Hadir PayFi - Payment Finance - lapisan konvergensi tempat jalur pembayaran tradisional bertemu dengan infrastruktur desentralisasi. Ini bukan sekadar soal transaksi lebih cepat atau biaya lebih rendah, meskipun keduanya signifikan. PayFi mewakili sesuatu yang lebih mendasar: kemampuan membuka nilai waktu uang yang terperangkap dalam aliran pembayaran, mengubah penyelesaian dari proses batch menjadi aliran kontinu, dan memprogram logika keuangan langsung ke pergerakan nilai itu sendiri.

Konsep ini pertama kali diutarakan oleh Presiden Yayasan Solana, Lily Liu, yang merumuskannya sekitar prinsip dasar: jumlah uang yang diberikan saat ini lebih berharga daripada jumlah itu di masa depan, karena dapat segera digunakan untuk investasi, menghasilkan pendapatan, atau konsumsi. PayFi menggabungkan kerangka distribusi dan regulasi jaringan pembayaran legacy dengan transparansi, interoperabilitas, dan automasi infrastruktur berbasis blockchain, menciptakan lapisan konvergensi di mana pergerakan uang bersifat instan, tanpa batas, terkomposisi, dan berkesadaran identitas.

Kesempatan ini bukanlah hipotesis. Kapitalisasi pasar stablecoin mencapai $251,7 miliar pada pertengahan tahun 2025, dengan sirkulasi USDC mencapai rekor tertinggi di atas $56 miliar, dan volume transaksi bulanan USDC mencapai $1 triliun di November 2024. Prosesor pembayaran tradisional seperti Visa meluncurkan percontohan untuk menyelesaikan dengan USDC di Solana melalui akuisisi termasuk Worldpay dan Nuvei. Manajer aset utama seperti BlackRock dan Fidelity telah berinvestasi dalam infrastruktur stablecoin. Hong Kong mengesahkan Ordinansi Stablecoin pada Mei 2025, dan Amerika Serikat memberlakukan undang-undang stablecoin komprehensif - GENIUS Act - pada Juli 2025.

Di bawah ini, kita mempelajari lebih dalam bagaimana PayFi membentuk lanskap pembayaran: infrastruktur yang mendukungnya, kasus penggunaan yang dibuka, kerangka regulasi yang berkembang di sekitarnya, dan risiko yang masih ada. Konvergensi ini semakin cepat. Memahami PayFi adalah penting untuk siapa pun yang bekerja di bidang pembayaran, keuangan, atau aset digital. Konten: nilai akhir akan didapatkan setelah biaya dan konversi FX.

PayFi mengubah ini. Ketika sebuah bisnis mengetahui bahwa mereka akan menerima pendapatan $10,000 besok, mereka dapat men-tokenisasi piutang masa depan tersebut hari ini, mengakses likuiditas terhadapnya dengan segera, dan memiliki kontrak pintar untuk menyelesaikan kewajiban secara otomatis ketika pembayaran tiba. Ketika seorang freelancer di Filipina memiliki pekerjaan senilai $500 yang sudah selesai dan menunggu pembayaran, mereka dapat menerima likuiditas di muka, dan menyelesaikannya secara otomatis setelah klien membayar, serta menghindari menunggu berminggu-minggu untuk transfer kawat internasional.

PayFi menerapkan prinsip nilai waktu dengan memampukan pengguna memanfaatkan uang masa depan untuk membayar kebutuhan saat ini, sebuah prestasi yang tradisional finance sulit untuk dipadukan. Perbedaan antara PayFi dan factoring faktur tradisional atau pembiayaan rantai pasok adalah infrastrukturnya: penyelesaian blockchain menghilangkan banyak overhead, kontrak pintar mengotomatisasi alur kerja, dan stablecoin menyediakan acuan nilai yang stabil.

Momen ini tiba bukan karena blockchain adalah hal baru - teknologi ini sudah ada lebih dari satu dekade - namun karena infrastrukturnya akhirnya memenuhi syarat pembayaran dan saat inefisiensi pembayaran tradisional semakin tidak dapat dipertahankan dalam ekonomi global yang secara digital asli.

Infrastruktur: Bagaimana PayFi Bekerja

PayFi's technical architecture represents a deliberate fusion of traditional financial infrastructure with blockchain settlement layers. Understanding how this works requires examining the component layers, the key players providing infrastructure, and the mechanisms that enable real-time, programmable settlement.

Architectural Layers

Tumpukan PayFi mencakup stablecoin dan aset digital yang berfungsi sebagai alat tukar, memastikan kecepatan, keamanan, dan interoperabilitas global, dengan protokol seperti Bitcoin Lightning Network, Stellar, dan solusi Ethereum Layer-2 untuk transaksi instan, berbiaya rendah dalam skala besar.

Arsitektur ini umumnya terdiri dari empat lapisan:

Settlement Layer: Ini adalah tempat nilai sebenarnya bergerak dan penyelesaian akhir terjadi. Ini bisa menjadi blockchain Layer-1 seperti Ethereum, Solana, atau Stellar, atau solusi penskalaan Layer-2 seperti Base, Arbitrum, atau Polygon. Lapisan penyelesaian harus menyediakan finalitas cepat (detik hingga menit), biaya transaksi rendah (sepersekian sen hingga beberapa dolar), dan throughput yang memadai (ratusan hingga ribuan transaksi per detik).

Asset Layer: Stablecoin berfungsi sebagai jembatan antara mata uang fiat dan nilai on-chain. USDT (Tether) tetap menjadi stablecoin terbesar, melampaui $150 miliar dalam nilai pasar pada pertengahan 2025, sementara USDC berada di peringkat kedua sekitar $70-75 miliar. Ini bukan spekulasi mata uang kripto; ini adalah representasi dolar yang dirancang untuk mempertahankan kesetaraan 1:1 dengan USD melalui dukungan cadangan.

Cadangan USDC Circle terdiri dari 98,9% ditahan dalam Treasury A.S. berjangka pendek dan setara kas. Struktur ini menyediakan likuiditas (Circle berkomitmen untuk penebusan 1:1) sambil menghasilkan hasil dari kepemilikan Treasury. USDC didukung secara native di 28 jaringan blockchain termasuk Ethereum, Solana, Base, Arbitrum, Stellar, dan Polygon, memungkinkan interoperabilitas lintas chain.

Bridging Layer: Sistem pembayaran tradisional tidak berbicara protokol blockchain secara native. Lapisan bridging menerjemahkan antara dunia. Ini termasuk:

- On-ramps: Layanan yang mengubah fiat menjadi stablecoin (misalnya, transfer bank ke USDC)

- Off-ramps: Layanan yang mengubah stablecoin menjadi fiat (misalnya, USDC ke kas mata uang lokal)

- Payment processors: Integrasi dengan jaringan kartu, sistem ACH, kawat

- Compliance infrastructure: Verifikasi KYC/AML, pemantauan transaksi, penyaringan sanksi

Application Layer: Ini adalah tempat logika bisnis hidup. Kontrak pintar mengotomatisasi escrow, berbagi pembayaran, menegakkan pelunasan bersyarat, mengarahkan dana ke beberapa penerima berdasarkan aturan yang telah ditentukan, dan memungkinkan produk keuangan yang dapat diprogram. Aplikasi termasuk widget pembayaran, dasbor manajemen treasury, API keuangan yang tergabung, dan platform faktur dengan penyelesaian instan.

Key Infrastructure Players

Several organizations have emerged as critical infrastructure providers enabling PayFi:

Circle dan USDC: Circle beroperasi sebagai penerbit stablecoin dan penyedia infrastruktur. Selain mencetak USDC, Circle menyediakan API pembayaran, protokol transfer lintas chain (Circle's Cross-Chain Transfer Protocol memungkinkan pergerakan USDC tanpa hambatan antarblockchain), dan infrastruktur kepatuhan .

In 2025, Circle acquired Hashnote to expand into tokenized money markets, providing yield-generating opportunities for USDC holders. Circle also partnered with BlackRock (as primary asset manager for USDC cash reserves) and BNY Mellon (as primary custodian of backing assets), bringing traditional finance credibility to stablecoin infrastructure.

Solana Foundation: Solana has positioned itself as a high-performance PayFi network. With 400-millisecond block times, Solana provides the speed necessary for near-instant settlement. Visa expanded pilots to settle with USDC on Solana with acquirers like Worldpay and Nuvei, demonstrating that PayFi can mesh with existing merchant infrastructure .

The Solana ecosystem includes numerous PayFi-specific projects. These range from accounts receivable financing platforms to creator monetization tools to supply-chain settlement applications. Solana's focus on low transaction costs (typically fractions of a cent) makes it economically viable for small-value payments that would be prohibitive on higher-fee networks.

Stellar Network: Stellar was designed from inception for cross-border payments. Stellar has tokenized over $400 billion in real-world assets and is the second-largest chain for asset tokenization. The network's architecture optimizes for fast finality and low cost rather than general-purpose computation.

Kemitraan MoneyGram dengan Yayasan Pengembangan Stellar memungkinkan dompet digital yang terhubung ke jaringan Stellar untuk mengakses platform ritel global MoneyGram, menyediakan jembatan antara aset digital dan mata uang lokal bagi konsumen .

Stellar USDC has processed billions of dollars in payments, with over $4.2 billion in cumulative payment volume by mid-2023. The network sees particularly high activity in Latin America, Africa, and Southeast Asia - regions where cross-border payments are critical but expensive through traditional channels.

Ethereum Layer-2 Networks: While Ethereum's main network can be expensive for payments, Layer-2 solutions like Base (Coinbase's network), Arbitrum, and Polygon provide Ethereum security with significantly lower costs. Base has one of the largest cumulative stablecoin transaction bases, reflecting growing adoption for payments applications.

These networks benefit from Ethereum's established developer ecosystem, security model, and institutional comfort level. Many traditional financial institutions exploring blockchain payments begin with Ethereum-based infrastructure due to familiarity.

Mitra Integrasi Keuangan Tradisional: PayFi tidak dapat berkembang tanpa jembatan ke keuangan tradisional. Pemain kunci termasuk:

-

Visa dan Mastercard: Kedua jaringan telah meluncurkan inisiatif penyelesaian stablecoin. Layanan konsultasi kripto Visa membantu klien mengintegrasikan penyelesaian USDC. Mastercard telah bekerja sama dengan beberapa proyek stablecoin untuk pembayaran kartu.

-

Infrastruktur Perbankan: United Texas Bank serves as a settlement bank between Circle and MoneyGram, facilitating the bridge between traditional banking and blockchain rails. Other banks including Signature Bank (before its closure) and Silvergate provided crypto banking services.

-

Payment Processors: Companies like Stripe, Adyen, and PayPal have integrated stablecoin acceptance. PayPal operates its own stablecoin PYUSD. Stripe has explored USDC integration for merchant settlement.

Mekanik Penyelesaian PayFi

Memahami PayFi membutuhkan pemeriksaan bagaimana nilai sebenarnya bergerak melalui sistem. Pertimbangkan pembayaran lintas batas dari bisnis A.S. kepada pemasok di Filipina:

Proses Tradisional:

- Bisnis memulai transfer melalui bank ($25-50 biaya, 3-5 hari)

- Bank koresponden memproses pembayaran melalui jaringan SWIFT

- Konversi valuta asing terjadi (biaya spread biasanya 2-4%)

- Bank penerima mengkredit akun pemasok (biaya lokal berlaku)

- Total waktu: 3-5 hari kerja. Total biaya: 5-8% termasuk biaya dan spread FX.

Proses PayFi:

- Bisnis mengonversi USD ke USDC melalui Circle Mint atau pertukaran (hampir instan)

- USDC ditransfer on-chain ke dompet pemasok (detik hingga menit, biaya <$0.01-1)

- Pemasok dapat memegang USDC atau mengonversiTranslate as follows without converting markdown links:

Content: ke peso Filipina melalui off-ramp lokal 4. Total waktu: Menit hingga jam. Total biaya: <1-2% tergantung pada off-ramp.

Perbedaannya sangat signifikan. Namun, kecepatan dan biaya hanyalah bagian dari cerita. Inovasi yang lebih signifikan adalah kepemrograman.

Logika Pembayaran yang Dapat Diprogram

Pembayaran tradisional dapat membawa nomor referensi atau memo, tetapi mereka tidak dapat menjalankan logika. Pembayaran PayFi bisa. Kontrak pintar dapat:

-

Membagi pembayaran masuk secara otomatis: Ketika seorang kreator menerima $1,000 untuk konten, kontrak pintar segera membaginya: 70% untuk kreator, 20% untuk platform, 10% untuk kolaborator.

-

Penahanan dengan kondisi: Ketika pembeli membayar barang, dana dikunci dalam escrow. Kontrak pintar melepaskan pembayaran ketika konfirmasi pengiriman tiba on-chain atau setelah kondisi berbasis waktu terpenuhi.

-

Pengiriman bertingkat: Ketika bisnis menerima pembayaran, kontrak pintar secara otomatis mengarahkan bagian ke berbagai kewajiban: pembayaran pemasok, pengembalian pinjaman, cadangan perbendaharaan, akun penahanan pajak.

-

Pelepasan terikat waktu: Investor menyediakan modal yang terbuka secara bertahap seiring waktu, dengan kontrak pintar melepaskan tranche secara otomatis saat milestone tercapai.

Kepemrograman ini memungkinkan produk keuangan yang sebelumnya tidak mungkin atau terlalu mahal untuk dibangun. Faktoring faktur secara tradisional membutuhkan infrastruktur yang luas: penilaian kredit, kontrak hukum, proses penagihan, sistem rekonsiliasi. Dengan PayFi, sebagian besar ini dapat diotomatisasi: kontrak pintar memverifikasi faktur on-chain, memberikan likuiditas instan, dan menyelesaikan secara otomatis ketika pembayaran tiba.

Infrastruktur ini kompleks, melibatkan beberapa lapisan dan banyak pemain. Namun pengalaman pengguna dapat sederhana: klik kirim, nilai tiba dalam detik, logika yang dapat diprogram dijalankan secara otomatis. Kombinasi ini - infrastruktur yang canggih dengan antarmuka yang disederhanakan - adalah apa yang membuat PayFi layak dalam skala besar.

Pembahasan Mendalam Kasus Penggunaan

PayFi Ecosystem Map (1).png

Aplikasi dunia nyata PayFi melampaui transfer nilai sederhana. Kombinasi penyelesaian instan, logika yang dapat diprogram, dan pengurangan biaya memungkinkan produk keuangan dan model bisnis baru sepenuhnya. Beberapa kasus penggunaan sudah pindah dari proyek percontohan ke penerapan produksi.

Pengiriman Uang Lintas Batas

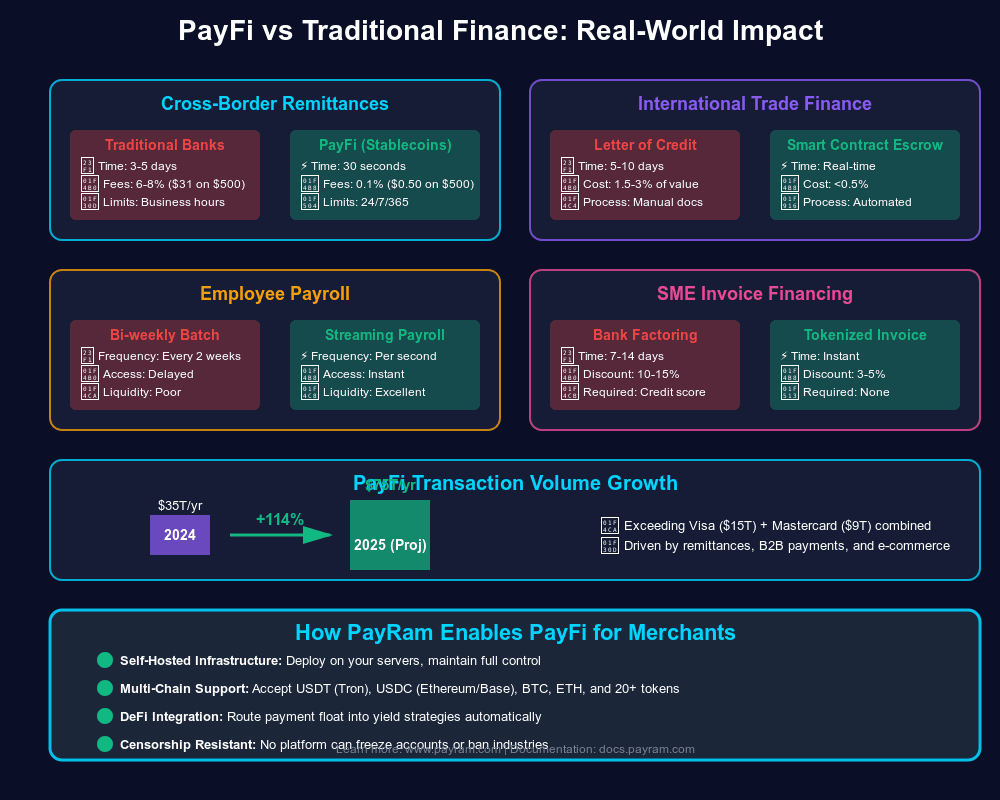

Pengiriman uang merupakan salah satu aplikasi PayFi yang paling langsung dan berdampak. Remittance flows to Southeast Asia are projected to reach nearly $100 billion in 2025, growing at more than 8% annually. Bagi keluarga yang menerima dana ini, biaya pengiriman uang tradisional sangat memberatkan: fees average 6.2% globally, dan penerima menunggu berhari-hari untuk uang tiba.

PayFi menawarkan alternatif yang unggul. Pertimbangkan koridor pengiriman uang dari Amerika Serikat ke Filipina. Layanan tradisional seperti Western Union atau MoneyGram membebankan biaya gabungan 5-8% dan spread FX. Alternatif PayFi dapat mengurangi ini menjadi 1-2%, dengan dana tiba dalam hitungan menit daripada hari.

Kemitraan MoneyGram dengan Stellar menyediakan kemampuan untuk dengan mulus mengonversi USDC menjadi uang tunai atau uang tunai menjadi USDC, meningkatkan utilitas dan likuiditas aset digital sambil memungkinkan lebih banyak konsumen untuk ikut serta dalam ekonomi digital. Dengan terhubung ke jaringan MoneyGram, pengguna kini dapat menarik USDC pada Stellar dan mengambil uang tunai di lokasi MoneyGram yang berpartisipasi, menciptakan jembatan langsung antara dolar digital global dan ekonomi lokal.

The MoneyGram integration launched initially in key remittance markets including Canada, Kenya, Philippines, and the U.S., with global cash-out functionality available by June 2022. MoneyGram operates in 180+ countries, providing extensive reach for stablecoin on/off-ramps.

In September 2025, MoneyGram partnered with Crossmint to launch stablecoin-powered cross-border payments initially in Colombia. Peso Kolombia telah kehilangan lebih dari 40% dari nilainya dalam empat tahun terakhir, menjadikan tabungan yang didenominasi dolar sangat penting. Layanan ini memungkinkan pengirim di AS untuk mengirim dana sebagai USDC, yang penerima tahan dalam dompet pintar sampai mereka perlu mencairkan dalam peso, melindungi nilai dari penurunan mata uang.

Model ini menangani beberapa titik masalah secara bersamaan:

- Kecepatan: Penyelesaian hampir instan versus 3-5 hari

- Biaya: 1-2% biaya versus 5-8%

- Perlindungan mata uang: Penerima dapat menahan stablecoin yang didukung USD daripada segera mengonversi ke mata uang lokal yang terdepresiasi

- Aksesibilitas: Jaringan uang tunai MoneyGram menyediakan akses terakhir bahkan untuk penerima tanpa rekening bank

Kasus penggunaan pengiriman uang menunjukkan skala potensial PayFi: bahkan menangkap 10-20% dari $700 billion global remittance market akan mewakili $70-140 miliar dalam volume tahunan.

Pembiayaan Rantai Pasokan dan Faktoring Faktur

Rantai pasokan berjalan dengan kredit. Produsen kecil perlu membeli bahan baku sebelum mereka menerima pembayaran untuk barang jadi. Pemasok mengirim inventaris ke pengecer yang membayar 30, 60, atau 90 hari kemudian. Ini menciptakan kesenjangan modal kerja: bisnis telah menyelesaikan pekerjaan dan menanggung biaya tetapi tidak dapat mengakses pendapatan sampai pembayaran tiba.

Faktoring faktur tradisional menangani ini dengan membuat bisnis menjual piutang kepada perusahaan khusus dengan diskon. Faktor memberikan uang tunai segera (biasanya 70-90% dari nilai faktur), kemudian mengumpulkan jumlah penuh ketika tiba. Ini berhasil, tetapi mahal (tingkat tahunan sering melebihi 15-30%) dan lambat (aplikasi, ulasan kredit, penjaminan, dokumentasi).

PayFi mengubah model ini. Kasus penggunaan PayFi termasuk pembiayaan piutang, di mana bisnis dapat mengakses modal dengan mentokenisasi piutang masa depan dan menerima likuiditas instan ketika kontrak pintar secara otomatis menyelesaikan kewajiban saat pembayaran tiba.

Proyek seperti Arf Financial dan Huma Finance sedang menerapkan sistem semacam ini. Arf demonstrates this with over $1.6 billion in default-free on-chain transactions, offering 24/7 USDC settlements without requiring pre-funded accounts. Keunggulan utama:

- Otomatisasi: Kontrak pintar memverifikasi faktur, menilai kelayakan kredit menggunakan riwayat on-chain, dan memberikan likuiditas instan

- Pengurangan biaya: Overhead berkurang secara dramatis ketika alur kerja diotomatisasi, memungkinkan tingkat 5-10% daripada 15-30%

- Aksesibilitas: Bisnis kecil yang diabaikan faktor tradisional dapat mengakses pembiayaan berdasarkan riwayat transaksi yang diverifikasi

- Kecepatan: Persetujuan dan pendanaan terjadi dalam beberapa menit daripada hari atau minggu

Pertimbangkan sebuah contoh nyata: Seorang produsen kecil di Vietnam memproduksi barang untuk pengecer AS. Ketentuan pembayaran pengecer adalah Net 60. Secara tradisional, produsen harus:

- Menunggu 60 hari untuk pembayaran (kehilangan nilai waktu, tidak dapat mengambil pesanan baru)

- Memfaktor faktur dengan tingkat tahunan 20% melalui pemberi pinjaman tradisional (mahal)

- Menggunakan pinjaman modal kerja dengan ketentuan ketat (restriktif)

Dengan PayFi, produsen mentokenisasi faktur sebagai NFT atau aset on-chain yang mewakili piutang. Sebuah kolam likuiditas atau pemberi pinjaman meninjau pesanan pembelian terverifikasi on-chain dan riwayat pembayaran pengecer. Jika disetujui, produsen menerima 90% dari nilai faktur dalam USDC segera. Ketika pengecer membayar 60 hari kemudian, kontrak pintar secara otomatis menyelesaikan kewajiban tersebut, membayar pemberi pinjaman pokok ditambah bunga. Tingkat efektif mungkin 8-10% tahunan - mahal relatif terhadap pinjaman bank tetapi jauh lebih baik daripada faktoring tradisional, dengan ketersediaan instan.

PayFi dapat merampingkan akses modal untuk UKM dengan mengotomatisasi pembiayaan piutang dan menghilangkan hambatan regulasi yang kompleks serta penilaian risiko yang panjang. Ketersediaan dana yang lebih cepat membantu bisnis mempertahankan bantalan keamanan dan memperluas peluang pertumbuhan tanpa batasan pembayaran yang tertunda.

Akses Gaji Real-Time

Model penggajian tradisional tidak sesuai secara fundamental dengan cara orang bekerja dan hidup. Karyawan mendapatkan gaji setiap hari tetapi menerima pembayaran dua mingguan atau bulanan. Ini menciptakan stres keuangan: tagihan tiba terus-menerus, tetapi pendapatan datang dalam gumpalan. Pekerja yang menghadapi keadaan darurat sering kali menggunakan pinjaman payday yang mahal atau pinjaman kartu kredit karena mereka tidak dapat mengakses uang yang telah mereka peroleh.

PayFi memungkinkan "akses gaji yang diperoleh" - kemampuan para pekerja untuk menerima pembayaran untuk pekerjaan segera setelah diselesaikan. Real-time wages through PayFi allow content creators to finance their video production by receiving funds beforehand, which they can return automatically based on streaming revenue, enabling creators to continuously deliver content without waiting.

Mekanismenya sederhana: Seorang majikan mempertahankan perbendaharaan USDC. Sewaktu karyawan menyelesaikan pekerjaan (dikonfirmasi oleh sistem pelacakan waktu, penyelesaian milestone, atau metrik lainnya), kontrak pintar secara otomatis mengalirkan pembayaran ke dompet mereka. Pekerja menerima nilai secara terus-menerus daripada dalam batch.

Ini memiliki beberapa manfaat:

- Stabilitas keuangan: Pekerja dapat mengakses gaji yang diperoleh saat dibutuhkan, mengurangi ketergantungan pada pinjaman predator

- Manfaat pemberi kerja: Perusahaan dapat menarik pekerja dengan menawarkan ketentuan pembayaran yang lebih baik

- Pengurangan overhead: Pemrosesan penggajian terjadi secara otomatis melalui kontrak pintar daripada proses batch manual

- Aksesibilitas global: Bekerja tanpa hambatan untuk pekerja jarak jauh di negara mana pun dengan akses internetKonten: Perusahaan seperti Zebec dan Sablier telah membangun protokol pembayaran streaming di Solana dan Ethereum. Protokol ini memungkinkan transfer nilai yang berkelanjutan - secara literal setiap detik, sebagian kecil dari pembayaran mengalir dari pemberi kerja ke karyawan berdasarkan waktu yang berlalu dan tarif yang disepakati. Saldo dompet karyawan meningkat secara real-time, dan mereka dapat menariknya kapan saja.

Untuk ekonomi gig, ini sangat transformatif. Seorang desainer lepas menyelesaikan proyek untuk klien di negara lain. Alih-alih menunggu klien memproses pembayaran, menyetujuinya melalui departemen akuntansi, memulai pengiriman internasional, dan menunggu penyelesaian - sebuah proses yang mungkin memakan waktu dua minggu - desainer menerima pembayaran secara terus menerus saat mereka bekerja, dengan penyelesaian akhir dalam hitungan menit setelah selesai.

Penyelesaian Pedagang dan Bypass Interchange

Penerimaan kartu kredit membebani pedagang biaya interchange 2-3,5% plus biaya pemrosesan. Untuk sebuah restoran yang beroperasi dengan margin keuntungan 5-10%, biaya kartu merupakan beban yang signifikan. Namun, kartu sangat penting - konsumen menuntut fleksibilitas pembayaran.

PayFi menawarkan alternatif bagi pedagang: penerimaan stablecoin dengan penyelesaian instan dan biaya di bawah 1%. Pertimbangkan perbandingannya:

Pembayaran Kartu Kredit:

- Pelanggan membayar $100

- Biaya interchange dan pemrosesan: $2,50-3,50

- Pedagang menerima: $96,50-97,50

- Penyelesaian: 2-3 hari

- Risiko pengembalian dana: 6-12 bulan

Pembayaran Stablecoin:

- Pelanggan membayar setara dengan $100 dalam USDC

- Biaya pemrosesan: $0,50-1,00

- Pedagang menerima: $99,00-99,50

- Penyelesaian: Instan (finalitas on-chain dalam hitungan detik)

- Risiko pengembalian dana: Tidak ada (transaksi blockchain bersifat final)

Manfaat bagi pedagang sangat menarik:

- Biaya lebih rendah: 0,5-1% dibandingkan dengan 2,5-3,5%

- Likuiditas instan: Dana tersedia segera daripada 2-3 hari kemudian

- Tanpa pengembalian dana: Menghilangkan risiko penipuan dari transaksi yang disengketakan

- Perbaikan modal kerja: Penyelesaian instan berarti manajemen arus kas yang lebih baik

Tantangannya adalah adopsi konsumen. Kebanyakan konsumen belum memegang stablecoin atau menggunakan dompet kripto. Namun, ini sedang berubah. Dompet digital menyumbang 49% dari nilai transaksi e-commerce global pada 2023, diperkirakan meningkat menjadi 54% pada 2026. Seiring dengan semakin banyaknya dompet yang mendukung stablecoin, penerimaan pedagang akan mengikuti.

Beberapa implementasi menggabungkan pendekatan: pelanggan membayar dengan metode yang sudah dikenal (kartu, transfer bank), tetapi penyelesaian backend terjadi melalui stablecoin. Hal ini memungkinkan penerimaan kartu di ujung, sambil menggunakan USDC di inti - konsumen membayar dengan metode yang dikenal sementara penerbit dan pengakuisisi menyelesaikan dalam USDC untuk kecepatan dan pengurangan biaya.

Kasus Penggunaan yang Muncul

Di luar kategori-kategori yang sudah mapan ini, PayFi memungkinkan aplikasi baru:

Langganan yang Bisa Diprogram: Layanan dapat menarik biaya secara dinamis berdasarkan penggunaan, dengan kontrak pintar yang secara otomatis menghitung biaya dan menarik jumlah yang sesuai. Ini memungkinkan model harga berbasis penggunaan yang sebelumnya terlalu kompleks untuk diterapkan.

Pembayaran Bersyarat: Layanan escrow yang dibangun ke dalam aliran pembayaran - dana terlepas secara otomatis saat konfirmasi pengiriman tiba, saat verifikasi pencapaian terjadi, atau saat persetujuan multi-pihak selesai.

Pembayaran yang Menghasilkan Imbal Hasil: Penerima dapat secara otomatis mengarahkan pembayaran masuk ke dalam protokol yang menghasilkan imbal hasil, mendapatkan pengembalian dari saldo yang seharusnya tidak bergerak.

Gaji Lintas Batas: Perusahaan dengan tim remote global dapat membayar pekerja di negara mana pun secara instan, dalam stablecoin yang dapat dikonversi ke mata uang lokal atau disimpan sebagai tabungan dolar.

Kasus penggunaan ini berbagi atribut umum: menghilangkan perantara, mengurangi gesekan, menurunkan biaya, meningkatkan kecepatan, dan memungkinkan pemrograman. Ini bukanlah peningkatan bertahap. Ini mewakili pergeseran mendasar dalam cara pembayaran berfungsi dan apa yang dapat dicapainya.

Dorongan PayFi di Asia: Dinamika Regional dan Inovasi

Asia telah muncul sebagai wilayah yang sangat dinamis untuk adopsi PayFi, didorong oleh beberapa faktor yang berkonvergensi: infrastruktur pembayaran yang semakin digital, aliran remitansi lintas batas yang signifikan, populasi yang tidak memiliki akses perbankan, kekhawatiran volatilitas mata uang, dan pendekatan regulasi progresif di pasar kunci.

Lanskap Pembayaran di Asia

Evolusi pembayaran di Asia mengikuti trajektori yang berbeda dari pasar Barat. Sementara Amerika Serikat dan Eropa membangun infrastruktur kartu kredit yang luas selama beberapa dekade, banyak pasar Asia melompati langsung ke pembayaran mobile dan digital.

India's Unified Payments Interface (UPI) memproses miliaran transaksi setiap bulan, memungkinkan pembayaran peer-to-peer instan melalui kode QR dan nomor telepon. Di India, meskipun pembayaran tunai masih menyumbang 60% dari pengeluaran konsumen, pembayaran digital telah berlipat ganda dalam tiga tahun terakhir. Namun, UPI menghadapi tantangan: ini hanya beroperasi domestik dan tidak mengenakan biaya transaksi, membuat ekspansi internasional dan monetisasi sulit.

Asia Tenggara menghadirkan dinamika yang berbeda. Aliran remitansi ke wilayah ini diperkirakan mencapai hampir $100 miliar pada 2025, dengan negara seperti Filipina menerima lebih dari $30 miliar setiap tahun. Jutaan pekerja bekerja di luar negeri dan mengirim uang ke rumah untuk keluarga. Saluran remitansi tradisional membebankan biaya besar untuk layanan ini.

Ekosistem pembayaran digital di China, yang didominasi oleh Alipay dan WeChat Pay, menunjukkan potensi skala dari pembayaran mobile-first. Namun, sistem ini tertutup yang beroperasi dalam kendali modal yang ketat. Fungsi lintas batas terbatas, menciptakan peluang untuk solusi alternatif.

Koridor MoneyGram-Stellar: Studi Kasus

Kemitraan antara MoneyGram dan Stellar memberikan wawasan tentang bagaimana infrastruktur PayFi diterapkan dalam praktik di seluruh Asia.

Diumumkan pada Oktober 2021, kemitraan ini memungkinkan dompet digital yang terhubung ke jaringan Stellar untuk mengakses platform ritel global MoneyGram, menyediakan jembatan antara aset digital dan mata uang lokal bagi konsumen. Implementasi ini berfokus pada koridor remitansi utama termasuk Amerika Serikat ke Filipina, Amerika Serikat ke Kenya, dan aliran dalam Asia Tenggara.

Layanan tersebut diluncurkan dengan ketersediaan awal di Kanada, Kenya, Filipina, dan Amerika Serikat, dengan fungsi penarikan tunai global yang tersedia pada Juni 2022. Pengguna dompet yang terhubung ke Stellar seperti Vibrant dan LOBSTR dapat sekarang mengonversi USDC ke uang tunai di ribuan lokasi ritel MoneyGram, atau mengonversi uang tunai ke USDC untuk dikirim ke luar negeri.

Mekanisme ini menggambarkan prinsip-prinsip PayFi dalam tindakan:

- On-Ramp Cash-to-Crypto: Seorang pengirim mengunjungi lokasi MoneyGram di AS, memberikan uang tunai, dan menerima USDC di dompet Stellar mereka

- Transfer On-Chain: Pengirim mengirim USDC di Stellar ke penerima di Filipina (penyelesaian dalam 3-5 detik, biaya kurang dari $0,01)

- Off-Ramp Crypto-to-Cash: Penerima mengonversi USDC ke peso Filipina di lokasi MoneyGram lokal atau melalui layanan uang mobile yang terintegrasi

Kemitraan ini merevolusi proses penyelesaian, dengan penyelesaian terjadi dalam waktu nyata menggunakan USDC dari Circle, memungkinkan pengumpulan dana yang dipercepat, meningkatkan efisiensi, dan mengurangi risiko.

Pada akhir 2025, dompet Hana terintegrasi dengan Ramps MoneyGram di seluruh Asia Tenggara, memperluas akses lebih jauh. Integrasi ini menyediakan penarikan stablecoin-to-cash instan, menjadikan stablecoin dapat digunakan dalam kehidupan sehari-hari untuk freelancer, keluarga, dan bisnis kecil.

Dampaknya melampaui transaksi individual. Dengan menyediakan jalur remitansi instan yang berbiaya rendah, infrastruktur ini mengatasi inklusi keuangan. Banyak penerima tidak memiliki rekening bank tetapi dapat mengakses lokasi MoneyGram. Mereka sekarang bisa menerima dolar digital, menyimpannya sebagai penyimpanan nilai (melindungi dari depresiasi mata uang lokal), dan menguangkannya hanya ketika diperlukan.

Lingkungan Regulasi dan Inovasi

Asia menghadirkan lanskap regulasi yang bervariasi. Beberapa yurisdiksi telah merangkul inovasi, sementara yang lain mempertahankan pendekatan yang restriktif.

Singapura telah memposisikan diri sebagai pusat aset digital. Otoritas Moneter Singapura (MAS) menyediakan kerangka lisensi jelas untuk layanan pembayaran, penerbit stablecoin, dan bursa aset digital. Perusahaan kripto besar termasuk Coinbase, Gemini, dan Crypto.com telah mendirikan entitas yang diatur di Singapura.

Hong Kong meluluskan Stablecoin Ordinance-nya pada Mei 2025, yang mewajibkan semua penerbit stablecoin yang didukung dolar Hong Kong untuk mendapatkan lisensi dari Otoritas Moneter Hong Kong. Stablecoin harus didukung oleh aset cadangan yang berkualitas tinggi, likuid, dengan nilai pasar cadangan sama dengan nilai par dari stablecoin yang beredar. Ini memberikan kejelasan regulasi sambil memungkinkan inovasi.

Jepang telah mempertahankan sikap yang hati-hati namun progresif. Negara ini mengakui cryptocurrency sebagai properti dan dengan ketat mengatur bursa. Regulasi stablecoin diterapkan pada 2023, memungkinkan entitas berlisensi untuk menerbitkan mata uang digital yang didukung yen. Asia's Liquid exchange di Jepang dan Singapura adalah bursa utama pertama yang memungkinkan penarikan USDC di Stellar, menunjukkan adopsi institusional.

India menghadirkan kompleksitas. Meskipun UPI telah mendorong digitalisasi pembayaran domestik, regulasi cryptocurrency tetap tidak pasti. Pemerintah telah mengusulkan pajak crypto dan regulasiKonten: frameworks tetapi belum melarang penggunaannya. Ini menciptakan peluang - diaspora besar India mengirim kiriman uang yang substansial ke rumah, menciptakan permintaan untuk alternatif berbiaya rendah.

The Philippines sangat reseptif. Bangko Sentral ng Pilipinas telah memberikan lisensi kepada beberapa bursa mata uang kripto dan platform pengiriman uang. Mengingat ketergantungan negara pada remitansi pekerja luar negeri (melebihi $30 miliar setiap tahun), ada motivasi kuat untuk memfasilitasi saluran berbiaya rendah.

Inovasi dan Adaptasi Lokal

Implementasi PayFi Asia sering kali mencerminkan kondisi dan kebutuhan lokal:

Desain Mobile-First: Mengingat penetrasi smartphone yang tinggi dan penggunaan desktop yang terbatas, solusi PayFi Asia memprioritaskan antarmuka mobile. Dompet seperti Hana, yang dirancang khusus untuk pengguna Asia Tenggara, menekankan kesederhanaan dan dukungan mata uang lokal.

Integrasi Cash-Bridge: Menyadari bahwa uang tunai tetap dominan di banyak pasar, implementasi yang sukses terintegrasi dengan jaringan tunai. Kemitraan MoneyGram menjadi contoh - memungkinkan masuk-keluar uang tunai mempertahankan aksesibilitas bagi populasi tanpa rekening bank.

Stabilitas Mata Uang Lokal: Banyak mata uang Asia mengalami volatilitas relatif terhadap dolar. Ini menciptakan permintaan alami untuk stablecoin yang didenominasi dalam dolar sebagai sarana tabungan. Di Kolombia, di mana peso kehilangan lebih dari 40% dari nilainya dalam empat tahun, dinamika serupa ada - pola ini muncul di banyak pasar berkembang global, termasuk banyak di Asia.

Adopsi Merchant: Merchant Asia, terutama di area yang bergantung pada pariwisata, semakin menerima stablecoin. Ini mencerminkan permintaan pelanggan (wisatawan menghindari biaya konversi mata uang) dan manfaat merchant (biaya lebih rendah, penyelesaian instan).

Koridor Lintas-Batas

Pertumbuhan PayFi Asia berpusat pada koridor tertentu di mana kebutuhan dan infrastruktur sejajar:

Timur Tengah ke Asia Selatan: Aliran tenaga kerja dari Pakistan, India, Bangladesh, dan Filipina ke negara-negara Teluk menciptakan volume remitansi yang besar. Penyelesaian B2B lintas-batas menggunakan Tether melonjak di Timur Tengah dan Asia Tenggara, dengan $30+ miliar diselesaikan pada Q1 2025 saja. Solusi PayFi yang menargetkan koridor ini dapat meraih pangsa pasar signifikan dari layanan tradisional.

Aliran Intra-ASEAN: Perdagangan dan mobilitas tenaga kerja dalam Perhimpunan Bangsa-Bangsa Asia Tenggara (Brunei, Kamboja, Indonesia, Laos, Malaysia, Myanmar, Filipina, Singapura, Thailand, Vietnam) menghasilkan aliran pembayaran yang substansial. PayFi dapat memungkinkan penyelesaian hampir seketika untuk perdagangan lintas-batas yang saat ini memerlukan hari dan biaya perbankan signifikan.

China Outbound: Meskipun rel pembayaran domestik China maju, memindahkan nilai keluar dari China menghadapi kendala kontrol modal dan regulasi. Stablecoin menyediakan saluran alternatif, meskipun risiko regulasi tetap signifikan.

Jalur ke Depan

Trajektori PayFi Asia menunjukkan beberapa perkembangan:

Peningkatan Koneksi Koridor: Seiring lebih banyak negara membangun kerangka regulasi yang jelas, koridor tambahan akan terbuka. Setiap yurisdiksi baru yang melisensikan operasi stablecoin memungkinkan koneksi ke jaringan global.

Integrasi dengan Sistem Pembayaran Regional: Iterasi masa depan mungkin menghubungkan rel PayFi dengan sistem seperti UPI, PIX (Brasil), dan SEPA (Eropa), memungkinkan aliran nilai yang lancar antara sistem pembayaran instan terlepas dari infrastruktur yang mendasari.

Interaksi Mata Uang Digital Bank Sentral: Seiring bank sentral Asia memainkan CBDC (yuan digital China, Project Orchid Singapura), muncul pertanyaan tentang bagaimana stablecoin dan CBDC akan berinteraksi. Hasil yang kemungkinan: koeksistensi, dengan stablecoin melayani aliran internasional dan CBDC melayani penggunaan domestik.

Konvergensi Uang Mobile: Layanan uang mobile seperti GCash (Filipina) dan M-Pesa (Kenya, berkembang secara regional) mungkin akan mengintegrasikan fungsi stablecoin, menggabungkan jaringan distribusi mereka yang luas dengan penyelesaian blockchain.

Kombinasi kebutuhan Asia (remitansi mahal, volatilitas mata uang, kesenjangan inklusi keuangan), reseptivitas (populasi mobile-first nyaman dengan pembayaran digital), dan regulasi progresif (di pasar utama) menempatkan kawasan ini sebagai pusat pertumbuhan PayFi. Inovasi yang muncul di sini mungkin pada akhirnya akan mempengaruhi implementasi pasar di Barat.

Penerapan Institusional dan Implikasi Ekonomi

Perkembangan PayFi dari penggemar kripto hingga keuangan mainstream menandai titik infleksi yang kritis. Ketika lembaga keuangan besar, pemroses pembayaran, dan pengelola aset menerapkan modal dan membangun infrastruktur di sekitar pembayaran berbasis stablecoin, hal ini menandakan peralihan dari eksperimen ke penerapan produksi. Penerimaan institusional ini membawa implikasi ekonomi yang mendalam.

Perubahan Institusional

Lembaga keuangan tradisional menyadari bahwa pembayaran terprogram bukan hanya peningkatan teknologi tetapi juga perubahan struktural dalam cara uang bergerak melalui ekonomi global.

Involvement Asset Manager: Circle menerima pendanaan $400 juta dengan partisipasi dari BlackRock, Fidelity, Fin Capital, dan Marshall Wace LLP. Ini bukan investasi pasif - BlackRock menjalin kemitraan strategis yang lebih luas dengan Circle untuk mengeksplorasi aplikasi pasar modal untuk USDC dan berfungsi sebagai pengelola aset utama dari cadangan kas USDC, sementara BNY Mellon berfungsi sebagai kustodian utama dari aset yang mendukung stablecoin USDC.

Fidelity sedang mempersiapkan peluncuran stablecoin sendiri, yang sementara diberi nama "Fidelity Token", bertujuan untuk menyediakan media pertukaran yang stabil dan aman dengan memanfaatkan reputasi Fidelity dalam keuangan tradisional.

Masuknya Sektor Perbankan: Meskipun ada ketidakpastian regulasi, bank sedang menjajaki penawaran stablecoin. Beberapa firma keuangan besar sedang mencari izin perbankan untuk memegang dana nasabah, mengelola cadangan stablecoin, dan menawarkan layanan perbankan di bawah pengawasan regulasi. Stripe sedang mencari izin perbankan khusus untuk mengurangi biaya dan memperluas model bisnis, dimotivasi oleh proses transaksi secara langsung.

Integrasi Jaringan Pembayaran: Visa memperluas pilot untuk menyelesaikan dengan USDC di Solana dengan acquirer seperti Worldpay dan Nuvei, menunjukkan bahwa jaringan kartu melihat nilai dalam penyelesaian blockchain sekaligus mempertahankan rel yang berhadapan dengan pelanggan yang ada.

Manajemen Treasury: Korporasi mulai menggunakan stablecoin untuk operasi treasury. Manfaatnya antara lain:

- Likuiditas 24/7: Tidak seperti rekening bank (terbatas oleh jam operasi), kepemilikan stablecoin dapat digunakan secara instan kapan saja

- Treasury Terprogram: Kontrak pintar dapat mengotomatisasi sweeping, penyeimbangan, dan alokasi di beberapa akun dan tujuan

- Pembangkitan Yield: Akuisisi Circle atas Hashnote memungkinkan peluang pembangkitan yield untuk pemegang USDC melalui dana pasar uang yang ditokenisasi

- Manajemen Multi-Entitas yang Sederhana: Perusahaan dengan anak perusahaan di beberapa negara dapat mengelola treasury global menggunakan stablecoins daripada mempertahankan banyak rekening bank di berbagai yurisdiksi

Dampak Ekonomi: Hilangnya Float

Pembayaran tradisional menghasilkan pendapatan dari berbagai sumber: biaya interchange, biaya proses, spread FX, dan float. Dari semua itu, float mungkin yang paling fundamental tetapi paling tidak terlihat oleh pengguna akhir.

Float terjadi kapan pun uang sedang dalam perjalanan tetapi belum diselesaikan. Ketika Anda menggesek kartu kredit, pedagang tidak menerima dana segera. Pemroses pembayaran menahan uang selama 2-3 hari sebelum penyelesaian. Selama waktu itu, pemroses mendapatkan bunga atas saldo gabungan - jutaan atau miliaran dolar yang diparkir di ribuan transaksi.

Demikian pula, ketika bisnis memegang rekening operasional di bank, mereka biasanya menerima bunga minimal atau tidak sama sekali sementara bank menggunakan simpanan tersebut dengan menguntungkan. Ketika perusahaan mempertahankan akun nostro yang didanai di muka untuk pembayaran internasional, modal itu duduk diam, tidak menghasilkan apa-apa sambil menunggu untuk memfasilitasi transaksi di masa depan.

PayFi menghilangkan banyak float ini:

- Penyelesaian Instan: Pedagang menerima dana dalam hitungan detik, bukan hari. Tidak ada float yang ada selama penyelesaian karena penyelesaian terjadi secara instan.

- Tidak Diperlukan Pendanaan di Muka: Arf Financial menunjukkan hal ini dengan penyelesaian USDC 24/7 tanpa memerlukan akun yang didanai di muka, menghilangkan modal yang terikat dalam antisipasi transaksi di masa depan.

- Transparansi: Semua saldo terlihat on-chain secara real-time. Perusahaan tahu persis apa yang mereka miliki tersedia kapan saja.

Ini mewakili pergeseran besar dalam efisiensi modal kerja. Pengecer yang memproses penjualan kartu kredit senilai $10 juta setiap bulan sebelumnya memiliki $600.000-900.000 yang secara permanen dalam perjalanan (volume penjualan 2-3 hari). Dengan penyelesaian instan, modal itu segera tersedia untuk pembelian persediaan, layanan utang, atau investasi.

Jumlahkan ini di seluruh industri pembayaran global senilai $1,8 kuadriliun dalam nilai transaksi tahunan. Bahkan persentase kecil yang beralih ke penyelesaian instan mewakili triliunan dolar dalam modal kerja yang menjadi lebih produktif.

Model Ekonomi Baru

Seiring sumber pendapatan tradisional (float, penyelesaian lambat) menurun, PayFi menciptakan peluang untuk model monetisasi baru:Penyediaan Likuiditas: Kolam likuiditas gaya DeFi dapat memberikan penyelesaian instan kepada pedagang, memperoleh biaya untuk menyediakan modal yang memungkinkan penyelesaian pada hari yang sama. Ini mirip dengan pendanaan kas pedagang tradisional tetapi otomatis dan dengan harga yang transparan.

Biaya Kontrak Pintar: Pengembang yang membangun logika otomatisasi pembayaran dapat mengenakan biaya untuk penggunaan kontrak mereka. Sebuah protokol pembiayaan rantai pasokan mungkin mengenakan biaya 0,5% untuk menyediakan factoring faktur instan, jauh lebih rendah daripada faktor tradisional namun berkelanjutan dalam skala besar dengan biaya overhead rendah.

Layanan Perbendaharaan: Lembaga keuangan dapat menawarkan layanan optimasi hasil: secara otomatis merouting saldo stablecoin yang tidak digunakan ke protokol dengan hasil tertinggi, menyeimbangkan kembali berdasarkan parameter risiko, dan menyediakan manajemen kas yang rumit yang sebelumnya hanya tersedia bagi perusahaan besar.

Layanan Data: Data pembayaran blockchain bersifat transparan (meskipun sering kali bersifat pseudo-anonim). Layanan analitik dapat memberikan kecerdasan bisnis: peramalan arus kas, penilaian kredit berdasarkan riwayat pembayaran on-chain, dan deteksi penipuan menggunakan analisis pola.

Keuangan Terintegrasi: Perusahaan dapat mengintegrasikan fungsi pembayaran langsung ke aplikasi mereka menggunakan infrastruktur PayFi. Sebuah platform SaaS dapat menawarkan pembayaran instan kepada pengguna, sebuah marketplace dapat menyediakan escrow dan penyelesaian otomatis, dan sebuah platform konten dapat membagi pendapatan secara real-time - semuanya menggunakan layanan PayFi terintegrasi dengan skema bagi hasil.

Persaingan dan Disrupsi

Adopsi institusional tidak seragam. Ini menciptakan pemenang, pecundang, dan dinamika kompetitif baru.

Prosesor Pembayaran: Perusahaan seperti Stripe dan Adyen yang menerima penyelesaian stablecoin mungkin mendapatkan keunggulan dalam struktur biaya dan kapabilitas. Mereka yang tetap berpegang pada jalur tradisional berisiko mengalami disrupsi.

Bank: Perbankan koresponden tradisional untuk pembayaran internasional menghadapi tekanan eksistensial. Jika biaya remitansi turun dari 6,2% menjadi 1-2%, bank yang mengambil margin itu menghadapi keruntuhan pendapatan. Bank yang beralih untuk menyediakan layanan stablecoin (penitipan, on/off-ramps, kepatuhan) dapat menangkap pendapatan baru. Mereka yang menolak mungkin kehilangan relevansi.

Jaringan Kartu: Visa dan Mastercard menghadapi dilema. Model bisnis berbasis interchange mereka bergantung pada biaya 2-3%. Jika pembayaran stablecoin menawarkan biaya 0,5-1%, pedagang akan bermigrasi. Respons jaringan - menguji penyelesaian stablecoin sambil mempertahankan pengalaman pengguna berbasis kartu - berupaya mempertahankan distribusi sambil beradaptasi dengan infrastruktur baru.

Pendatang Baru: Perusahaan seperti Circle, dengan infrastruktur stablecoin dan keahlian kepatuhan, menempatkan diri mereka sebagai perantara penting dalam sistem baru ini. Jika USDC menjadi infrastruktur pembayaran global, Circle menangkap nilai signifikan meskipun tidak secara langsung mengenakan biaya kepada pengguna untuk transfer dasar.

Skala dan Proyeksi

Potensi skala sangat besar. Laporan Pembayaran Global McKinsey 2025 menunjukkan industri pembayaran menghasilkan $2,5 triliun dalam pendapatan dari $2,0 kuadriliun dalam nilai arus. Jika bahkan 10-20% dari arus ini bergeser ke jalur PayFi dalam dekade mendatang, itu akan mewakili $200-400 triliun dalam nilai transaksi tahunan.

Pada 2030, nilai on-chain diproyeksikan tumbuh menjadi $10-25 triliun, didorong oleh inovasi dalam penyelesaian real-time dan aset yang ditokenisasi. Kapitalisasi pasar stablecoin mencapai $251,7 miliar pada pertengahan 2025, naik dari hampir tidak ada lima tahun sebelumnya. Lintasan pertumbuhan menunjukkan ekspansi cepat yang berkelanjutan.

Adopsi institusional memvalidasi teknologi, menyediakan likuiditas, memastikan kepatuhan regulasi, dan mendorong aksesibilitas mainstream. Saat lebih banyak lembaga keuangan menerapkan infrastruktur PayFi, efek jaringan menguat: lebih banyak pedagang menerima stablecoin, lebih banyak konsumen menyimpan mereka, lebih banyak pengembang membangun aplikasi, lebih banyak modal mengalir ke ekosistem. Siklus yang saling memperkuat ini adalah karakteristik dari pergeseran platform - dan menunjukkan fase institusional PayFi baru saja dimulai.

Lanskap Regulasi dan Kepatuhan

PayFi beroperasi di persimpangan regulasi pembayaran, hukum perbankan, pengawasan sekuritas, dan kerangka aset digital yang sedang berkembang. Lingkungan regulasi telah berkembang pesat dari 2023 hingga 2025, dengan Amerika Serikat memberlakukan undang-undang stablecoin komprehensif yang mungkin menjadi model untuk kerangka kerja global. Memahami peraturan ini adalah penting bagi siapa saja yang membangun atau menggunakan infrastruktur PayFi.

Undang-Undang GENIUS: Kerangka Kerja Stablecoin AS

Pada 18 Juli 2025, Presiden Trump menandatangani undang-undang Guiding and Establishing National Innovation for US Stablecoins Act (Undang-Undang GENIUS), yang menetapkan kerangka regulasi untuk stablecoin pembayaran. Ini mewakili undang-undang federal komprehensif pertama yang secara khusus membahas aset digital dalam sejarah AS.

Kerangka Definisi: Undang-Undang GENIUS mendefinisikan stablecoin pembayaran sebagai aset digital yang diterbitkan untuk pembayaran atau penyelesaian dan dapat ditebus pada jumlah yang tetap sebelumnya. Secara kritis, definisi ini mengecualikan mata uang nasional, simpanan bank, dan sekuritas, menciptakan kategori regulasi yang berbeda.

Persyaratan Cadangan: Penerbit harus menyimpan setidaknya satu dolar dari cadangan yang diizinkan untuk setiap dolar stablecoin yang diterbitkan, dengan cadangan yang diizinkan terbatas pada koin dan mata uang, simpanan yang disimpan di bank dan serikat kredit yang diasuransikan, bill Treasury short-dated, perjanjian pembelian kembali yang didukung oleh bill Treasury, dana pasar uang pemerintah, cadangan bank sentral, dan aset pemerintah lainnya yang disetujui oleh regulator.

Mandat ini memastikan bahwa stablecoin sepenuhnya didukung oleh aset yang sangat likuid dan berisiko rendah. Regulasi ini mencegah skenario seperti stablecoin algoritmik yang berusaha mempertahankan nilai tukar yang tetap melalui arbitrase alih-alih cadangan - respons terhadap kejatuhan TerraUSD yang menghapuskan $40 miliar dalam nilai pada 2022.

Lisensi Penerbitan: Stablecoin dapat diterbitkan oleh bank dan serikat kredit melalui anak perusahaan, atau oleh nonbank yang dibatasi untuk perusahaan keuangan kecuali jika Menteri Keuangan dan ketua Federal Reserve dan FDIC dengan suara bulat menemukan bahwa mereka tidak menimbulkan risiko bagi sistem perbankan atau keuangan.

Ini menciptakan struktur dua tingkat: bank dapat menerbitkan melalui anak perusahaan dengan persetujuan dari regulator yang ada, sementara nonbank harus mendapatkan lisensi federal dari Kantor Pengawas Mata Uang (OCC) atau memenuhi syarat di bawah rezim negara bagian.

Opsi Regulasi Negara Bagian: RUU menciptakan opsi regulasi negara bagian untuk penerbit nonbank dengan stablecoin yang beredar kurang dari $10 miliar, asalkan rezim regulasi negara itu "secara substansial serupa" dengan mitra federalnya sebagaimana ditentukan oleh Komite Tinjauan Sertifikasi Stablecoin.

Struktur federal-negara ini mencoba menyeimbangkan inovasi (memungkinkan negara bagian memberikan izin kepada penerbit yang lebih kecil) dengan keamanan (membutuhkan pengawasan federal setelah penerbit mencapai skala sistemik).

Transparansi dan Pelaporan: Penerbit harus menetapkan dan mengungkapkan prosedur penebusan stablecoin dan mengeluarkan laporan berkala tentang stablecoin yang beredar dan komposisi cadangan, yang harus disertifikasi oleh eksekutif dan "diperiksa" oleh firma akuntansi publik yang terdaftar, dengan penerbit yang memiliki lebih dari $50 miliar dalam stablecoin yang beredar diharuskan untuk mengajukan laporan keuangan tahunan yang diaudit.

Circle sudah menyediakan pernyataan cadangan bulanan oleh firma akuntansi Big Four, menunjukkan bahwa transparansi semacam itu layak dijalankan. Undang-Undang GENIUS mengkodifikasikan ini sebagai persyaratan.

Kepatuhan AML dan Sanksi: RUU mengharuskan FinCEN memfasilitasi "metode baru untuk mendeteksi aktivitas melanggar hukum yang melibatkan aset digital" dan mewajibkan penerbit untuk menyatakan bahwa mereka telah menerapkan program kepatuhan AML dan sanksi. Semua penerbit stablecoin harus memiliki kemampuan teknis untuk menyita, membekukan, atau membakar stablecoin pembayaran saat diminta secara hukum dan harus mematuhi perintah hukum untuk melakukannya.

Ini menanggapi kekhawatiran penegak hukum bahwa stablecoin dapat memungkinkan penghindaran sanksi atau pencucian uang. Persyaratan bahwa penerbit mempertahankan kemampuan teknis untuk membekukan atau menyita stablecoin menyeimbangkan inovasi dengan keamanan.

Pengecualian Hukum Sekuritas: Stablecoin pembayaran yang diterbitkan oleh penerbit stablecoin pembayaran yang diizinkan bukan "sek Konten: token yang didukung oleh satu mata uang fiat, sedangkan ART didukung oleh sekeranjang aset. Di bawah MiCA, hanya lembaga uang elektronik atau lembaga kredit yang dapat menerbitkan EMT, sedangkan penerbit ART harus berbasis di UE dan mendapat otorisasi dari regulator.

MiCA menyediakan regulasi yang komprehensif lebih awal daripada AS, dengan penegakan yang dimulai secara bertahap melalui 2024-2025. Namun, pendekatannya lebih ketat - membatasi penerbit pada lembaga keuangan yang diatur sejak awal dibandingkan membuat jalur untuk inovasi non-bank.

Hong Kong: Peraturan Stablecoin Hong Kong, yang disahkan pada Mei 2025, mewajibkan semua penerbit stablecoin yang didukung oleh dolar Hong Kong untuk mendapatkan lisensi dari Otoritas Moneter Hong Kong, dengan semua stablecoin didukung oleh aset cadangan berkualitas tinggi dan likuid dan nilai pasar dari kumpulan cadangan sama dengan nilai nominal stablecoin yang beredar.

Pendekatan Hong Kong menargetkan stablecoin mata uang lokal secara khusus, menempatkan Hong Kong sebagai pusat aset digital sambil mempertahankan kedaulatan moneter.

Singapura: Otoritas Moneter Singapura (MAS) telah menetapkan kerangka lisensi melalui Payment Services Act. Penerbit stablecoin besar seperti Circle dan Paxos telah memperoleh lisensi. Singapura menyeimbangkan dukungan inovasi dengan perlindungan konsumen, mewajibkan pemegang lisensi untuk mempertahankan kecukupan modal, manajemen risiko teknologi, dan kontrol AML/KYC.

Inggris Raya: Inggris sedang mengembangkan regulasi stablecoin melalui Financial Services and Markets Act, memperlakukan stablecoin tertentu sebagai instrumen pembayaran yang diatur. Pendekatan ini berfokus pada stablecoin sistemik yang dapat mempengaruhi stabilitas keuangan, dengan regulasi yang sebanding berdasarkan skala dan penggunaan.

Tantangan Kepatuhan

Meskipun kejelasan regulasi meningkat, tantangan kepatuhan yang signifikan tetap ada bagi peserta PayFi:

Kompleksitas Lintas Batas: Pembayaran pada dasarnya bersifat lintas batas, tetapi regulasi bersifat yurisdiksi. Penerbit stablecoin harus mematuhi regulasi di setiap negara di mana stablecoin mereka digunakan. Ini menciptakan kompleksitas kepatuhan: persyaratan KYC berbeda di setiap yurisdiksi, kewajiban pelaporan bervariasi, dan daftar sanksi tidak seragam.

GENIUS Act mencoba mengatasi hal ini melalui ketentuan untuk penerbit stablecoin asing. Undang-undang ini memungkinkan penerbit stablecoin pembayaran asing untuk menawarkan atau menjual di Amerika Serikat dalam kondisi tertentu, dengan Departemen Keuangan berwenang menentukan apakah rezim asing untuk regulasi dan pengawasan stablecoin pembayaran sebanding dengan persyaratan yang ditetapkan oleh GENIUS Act.

Kerangka "kesepadanan" ini dapat memungkinkan pengakuan timbal balik: jika rezim MiCA UE dianggap sebanding, penerbit stablecoin berlisensi MiCA dapat beroperasi di AS tanpa lisensi terpisah. Namun, penentuan kesepadanan melibatkan negosiasi kebijakan yang kompleks.

Pemantauan Transaksi: Kepatuhan AML memerlukan pemantauan transaksi untuk aktivitas mencurigakan. Dengan transparansi blockchain, ini secara teoritis lebih mudah daripada perbankan tradisional - setiap transaksi dapat terlihat oleh publik. Namun, mengidentifikasi pemilik sebenarnya di balik alamat dompet tetap menantang.

Solusi mulai muncul: perusahaan analisis blockchain seperti Chainalysis, Elliptic, dan TRM Labs menyediakan alat pemantauan transaksi yang mengidentifikasi dompet berisiko tinggi, melacak dana, dan menandai pola yang mencurigakan. Elliptic menyediakan solusi analisis blockchain untuk MoneyGram untuk integrasi Stellar mereka.

Kepatuhan Sanksi: GENIUS Act secara eksplisit mengharuskan penerbit stablecoin untuk tunduk pada Bank Secrecy Act, sehingga berkewajiban untuk membangun program kepatuhan anti-pencucian uang dan sanksi yang efektif dengan penilaian risiko, verifikasi daftar sanksi, dan identifikasi pelanggan.

Kepatuhan sanksi sangat kompleks bagi stablecoin karena mereka dapat bergerak secara global tanpa perantara. Perbankan koresponden tradisional memungkinkan pemutaran sanksi pada beberapa titik. Dengan stablecoin, penegakan bergantung pada penerbit dan on-ramp/off-ramp yang menerapkan kontrol.

Circle mendemonstrasikan kemampuan ini pada tahun 2022 dengan membekukan USDC yang terkait dengan alamat yang terkena sanksi oleh Departemen Keuangan AS. Kemampuan ini - dibangun ke dalam kontrak pintar - memastikan penerbit dapat mematuhi perintah hukum. Namun, ini menciptakan ketegangan dengan cita-cita resistensi sensor pada blockchain.

Pertimbangan Privasi: Pemantauan transaksi dan kepatuhan sanksi memerlukan identifikasi pengguna. Ini berbenturan dengan budaya privasi cryptocurrency. Kompromi yang muncul adalah pengungkapan selektif: pengguna memberikan identitas kepada on/off-ramp dan penerbit yang diatur tetapi dapat melakukan transaksi secara pseudonim di chain, dengan penerbit mempertahankan kemampuan membekukan dompet saat diwajibkan oleh hukum.

Risiko Regulator

Meskipun ada kemajuan, ketidakpastian regulasi tetap ada di beberapa area:

Stablecoin Algoritmik: GENIUS Act berfokus pada stablecoin pembayaran yang didukung fiat. Stablecoin yang dikolateral endogen - aset digital yang dipatok ke nilai aset digital lainnya dibanding fiat - tidak secara eksplisit dilarang tetapi Menteri Keuangan harus melakukan studi tentang stablecoin non-pembayaran dalam satu tahun.

Ini meninggalkan pertanyaan terbuka tentang stablecoin algoritmik seperti DAI (didukung oleh agunan kripto) dan stablecoin non-pembayaran lainnya. STABLE Act yang bersaing di DPR mengusulkan moratorium dua tahun pada stablecoin semacam itu. Regulasi di masa depan mungkin membatasi atau melarangnya.

Integrasi DeFi: Banyak kasus penggunaan PayFi terintegrasi dengan protokol DeFi: kumpulan likuiditas, pasar pinjaman, agregator hasil. Bagaimana kewajiban AML diperluas ke interaksi ini? Bisakah penerbit stablecoin yang sesuai mengizinkan tokennya digunakan dalam protokol DeFi yang tidak memiliki KYC? Pertanyaan-pertanyaan ini masih belum terjawab.

Pajak: Perpajakan cryptocurrency terkenal kompleks. Apakah mengonversi USD ke USDC menciptakan peristiwa kena pajak? Bagaimana dengan transfer di chain? Jawabannya bervariasi menurut yurisdiksi. Di AS, stablecoin umumnya diperlakukan sebagai properti, artinya setiap konversi dapat secara teknis memicu pelaporan capital gains meskipun keuntungan dapat diabaikan (karena pegging 1:1).

GENIUS Act mengarahkan Departemen Keuangan untuk menangani masalah pajak, tetapi aturan pelaksanaan masih dikembangkan. Pedoman yang lebih jelas dibutuhkan agar tidak mengubah setiap pembayaran stablecoin menjadi peristiwa pelaporan pajak yang kompleks.

Koordinasi Global: Tanpa koordinasi internasional, arbitrase regulasi menjadi mungkin. Jika AS memberlakukan persyaratan ketat tetapi yurisdiksi lepas pantai tidak, penerbit mungkin membuka usaha di tempat lain. Kerangka kesepadanan GENIUS Act mencoba mengatasi hal ini dengan mengharuskan penerbit asing untuk memenuhi standar yang setara.

Namun, mencapai harmonisasi regulasi global terkenal sulit. Pembayaran secara historis beroperasi dalam rezim nasional yang terfragmentasi. Sifat borderless dari blockchain membuat fragmentasi ini lebih bermasalah - tetapi juga menciptakan tekanan untuk koordinasi.

Jalur ke Depan

Kejelasan regulasi meningkat secara dramatis dengan GENIUS Act dan kerangka kerja serupa secara global. Kejelasan ini memungkinkan adopsi institusional: bank dan pengelola aset dapat membangun infrastruktur PayFi dengan mengetahui parameter regulasi.

Namun, regulasi akan terus berkembang seiring munculnya kasus penggunaan dan terungkapnya risiko. Area kunci yang perlu dipantau mencakup:

- Interaksi CBDC: Bagaimana regulasi akan memperlakukan interaksi antara stablecoin dan mata uang digital bank sentral?

- Kerangka Lintas Batas: Apakah ekonomi utama akan mencapai pengakuan timbal balik dari rezim regulasi?

- Aturan Integrasi DeFi: Bagaimana regulator akan menangani stablecoin yang digunakan dalam protokol terdesentralisasi?

- Teknologi Privasi: Bagaimana regulasi akan memperlakukan teknologi penghematan privasi seperti zero-knowledge proofs jika diterapkan pada stablecoin?

- Persyaratan Asuransi: Haruskah penerbit stablecoin diwajibkan memiliki asuransi untuk melindungi pemegang jika cadangan dikompromikan?

Lanskap regulasi sedang stabil, tetapi tidak statis. Peserta PayFi harus mempertahankan program kepatuhan aktif, memantau perkembangan regulasi secara global, dan terlibat konstruktif dengan pembuat kebijakan untuk membentuk kerangka kerja yang melindungi konsumen sekaligus memungkinkan inovasi.

Risiko dan Tantangan

Janji PayFi signifikan, tetapi risikonya juga. Kerentanan teknis, ketidakstabilan ekonomi, ketidakpastian regulasi, dan hambatan adopsi semuanya mengancam untuk memperlambat atau menggagalkan konvergensi antara pembayaran dan DeFi. Penilaian yang seimbang memerlukan pemeriksaan yang jujur terhadap tantangan-tantangan ini.

Risiko Teknis

Skalabilitas dan Kemacetan: Jaringan blockchain memiliki kapasitas terbatas. Ketika permintaan memuncak, biaya transaksi naik dan waktu konfirmasi melambat. Ethereum mengalami ini selama boom NFT 2021, dengan biaya transaksi mencapai $50-200 untuk transfer sederhana. Biaya tersebut membuat pembayaran kecil menjadi tidak layak secara ekonomi.

Solusi Layer-2 dan jaringan Layer-1 yang berkinerja tinggi mengatasi ini, tetapi risiko tetap ada. Jika pemroses pembayaran membangun di atas blockchain tertentu dan jaringan tersebut mengalami kemacetan atau gangguan, aliran pembayaran terputus. Solana telah mengalami gangguan jaringan beberapa kali, meskipun keandalannya telah meningkat secara signifikan.

Kerentanan Kontrak Pintar: Bug dalam kode kontrak pintar dapat menjadi bencana. Setelah diterapkan, banyak kontrak pintar tidak dapat diubah - bug tidak dapat dengan mudah diperbaiki. Sejarah DeFi mencakup banyak eksploit: serangan reentrancy, eksploit pinjaman sekejap, pembajakan tata kelola. Jika infrastruktur PayFi mengandung kerentanan, penyerang dapat mencuri dana atau mengganggu operasi.

Mitigasi memerlukan praktik keamanan yang ketat: verifikasi formal, multiple independentFormat result as follows:

Skip translation for markdown links.

Risiko Jembatan Lintas-Rantai: Banyak kasus penggunaan PayFi melibatkan pemindahan stablecoin antar blockchain - Ethereum ke Polygon, Solana ke Base, dll. Eksploitasi jembatan telah menjadi salah satu yang paling mahal dalam sejarah kripto, dengan miliaran yang dicuri. Circle's Cross-Chain Transfer Protocol (CCTP) provides a native solution, tetapi tidak semua transfer menggunakannya, dan keamanan jembatan tetap menjadi perhatian yang berkelanjutan.

Manajemen Kunci: Keamanan blockchain bergantung pada kontrol kunci privat. Jika seorang pengguna kehilangan kunci privat mereka, dana tidak dapat dipulihkan. Jika dompet panas bisnis dikompromikan, dana dapat dicuri seketika tanpa jalan keluar. Perbankan tradisional menyediakan mekanisme pemulihan dan pembalikan penipuan. Blockchain tidak.

Solusi mencakup dompet multi-tanda tangan (memerlukan beberapa kunci untuk mengotorisasi transaksi), modul keamanan perangkat keras, dan abstraksi akun (dompet kontrak pintar dengan pemulihan sosial). Namun, ini menambah kompleksitas dan belum menjadi arus utama.

Risiko Ekonomi

Risiko Peg Stablecoin: Stablecoin mempertahankan nilai melalui jaminan penukaran dan dukungan cadangan. Namun, peg bisa rusak. USDC sempat kehilangan pegnya pada Maret 2023 ketika Circle menyimpan cadangan di Silicon Valley Bank, yang gagal. USDC diperdagangkan serendah $0.87 sebelum pulih ketika Circle mengonfirmasi cadangan aman.

Jika sebuah stablecoin besar kehilangan pegnya selama krisis, sistem PayFi yang dibangun di atasnya bisa mengalami gangguan besar. Pedagang yang mengharapkan $10,000 dalam penyelesaian mungkin menerima setara dengan $8,000 jika stablecoin depeg. Volatilitas semacam itu merusak kasus penggunaan pembayaran.

Transparansi Cadangan dan Audit: Circle publishes monthly attestation reports for USDC reserves, providing transparency about backing. Namun, atestasi bukanlah sama dengan audit penuh. Tether has faced repeated questions about reserve composition, meskipun telah meningkatkan transparansi seiring waktu.

Undang-Undang GENIUS mengharuskan pelaporan dan audit terkait yang terperinci untuk penerbit besar, yang harus meningkatkan transparansi. Namun, jika sebuah penerbit salah mewakili cadangan (seperti yang dilakukan beberapa stablecoin algoritmik), kerugian signifikan dapat terjadi sebelum terdeteksi.

Krisis Likuiditas: Bahkan stablecoin yang didukung dengan baik dapat menghadapi ketidaksesuaian likuiditas. Jika cadangan berada dalam surat berharga (yang memerlukan waktu berhari-hari untuk dijual) dan permintaan penukaran melonjak (memerlukan kas langsung), penerbit mungkin kesulitan memenuhi kewajiban. Ini adalah dinamika krisis perbankan klasik: aset yang baik dalam jangka panjang tetapi tidak likuid dalam jangka pendek.

Circle dan Tether telah menunjukkan kemampuan untuk menangani penukaran besar, termasuk miliaran dolar dalam hitungan hari. Namun, kepanikan sejati - semua orang mencoba menukar secara bersamaan - belum diuji pada skala saat ini.

Persaingan Imbal Hasil: Bank tradisional membayar bunga minimal atas simpanan, memungkinkan mereka untuk mendapatkan keuntungan dari selisih antara apa yang mereka bayar kepada penyimpan dan apa yang mereka dapatkan dari penggunaan dana tersebut. The GENIUS Act explicitly prohibits stablecoin issuers from paying interest or yield to holders.

Ini menciptakan dinamika kompetitif. Jika seorang pengguna dapat memegang USDC dan mendapatkan 0% atau menyimpan dolar di reksadana pasar uang dengan imbal hasil 4-5%, mengapa memilih USDC? Penerbit tidak dapat bersaing dalam imbal hasil. Mereka harus bersaing dalam utilitas (penyelesaian instan, kemampuan pemrograman, aksesibilitas global). Apakah ini cukup untuk mendorong adopsi massal masih perlu dilihat.

Risiko Regulasi dan Politik

Pembalikan Regulasi: Undang-Undang GENIUS disahkan dengan dukungan bipartisan dan dukungan presiden. Namun, angin politik bergeser. Administrasi atau Kongres mendatang bisa memberlakukan pembatasan, meningkatkan persyaratan cadangan, membatasi penggunaan lintas batas, atau bahkan mencoba melarang stablecoin yang dianggap mengancam kedaulatan moneter.

China melarang transaksi cryptocurrency pada 2021. India telah mempertimbangkan langkah serupa. Sementara ini tidak mungkin terjadi di AS mengingat lolosnya Undang-Undang GENIUS, risiko regulasi tidak pernah sepenuhnya hilang.

Sanksi dan Penegakan Berlebihan: Persyaratan bahwa penerbit stablecoin harus memiliki kemampuan untuk membekukan dana menciptakan titik tekanan baru. Jika pemerintah menuntut pembekuan untuk aktivitas di luar kejahatan yang diakui secara universal - perbedaan politik, transaksi yang tidak disetujui, asosiasi dengan wilayah yang diberi sanksi daripada individu - stablecoin bisa menjadi alat sensor.

Ini bukanlah hipotesis. Perbankan tradisional sudah menghadapi tekanan untuk membekukan akun karena alasan di luar kejahatan yang jelas-dirampas. Jika stablecoin meniru titik kontrol perbankan tradisional, mereka mungkin meniru kerentanannya terhadap tekanan politik.

Fragmentasi: Jika setiap yurisdiksi mengembangkan regulasi yang tidak kompatibel, hasilnya bisa menjadi pasar stablecoin yang terfragmentasi. Stablecoin yang sesuai dengan Undang-Undang GENIUS mungkin tidak dapat digunakan di Eropa. Stablecoin yang sesuai dengan MiCA UE mungkin menghadapi pembatasan di Asia. Ini akan merusak janji PayFi untuk pembayaran global yang mulus.

The GENIUS Act's comparability framework attempts to address this, tetapi koordinasi internasional adalah tantangan. Tanpanya, PayFi bisa terbagi menjadi sistem regional dengan interoperabilitas terbatas - kebalikan dari visinya yang global.

Hambatan Adopsi

Pengalaman Pengguna: Meskipun ada perbaikan, teknologi blockchain tetap rumit bagi pengguna rata-rata. Kunci privat, biaya gas, pemilihan jaringan, manajemen dompet - konsep ini membingungkan pengguna non-teknis. Jika PayFi mengharuskan pengguna memahami mekanika blockchain, adopsi massal akan terbatas.

Solusi termasuk abstraksi akun (dompet yang menyembunyikan kompleksitas), fiat on/off-ramps yang terintegrasi langsung ke dalam aplikasi, dan layanan kustodial (di mana pengguna tidak mengelola kunci). Namun, setiap solusi melibatkan tradeoff antara kemudahan penggunaan dan desentralisasi yang membuat blockchain berharga.

Inertia Bisnis: Sistem pembayaran yang ada berfungsi, meskipun tidak efisien. Bisnis telah mengintegrasikan pemroses kartu kredit, perangkat lunak akuntansi, penyedia penggajian. Berpindah ke PayFi membutuhkan kerja integrasi, pelatihan staf, dan toleransi risiko. Bagi banyak bisnis, manfaatnya belum cukup menarik untuk membenarkan biaya transisi.

Persepsi Volatilitas: Meskipun stablecoin mempertahankan peg, reputasi cryptocurrency untuk volatilitas menciptakan keraguan. Seorang bendahara yang nyaman dengan bisnis mungkin enggan karena mereka melihat kripto sebagai spekulatif dan berisiko. Pendidikan dan stabilitas yang terbukti selama waktu dapat mengatasi ini, tetapi pergeseran persepsi memerlukan waktu yang lama.

Efek Jaringan: Sistem pembayaran menunjukkan efek jaringan yang kuat - mereka menjadi lebih berharga seiring bertambahnya jumlah partisipan. Saat ini, USDC is accessible to more than 500 million end-user wallet products, yang terdengar mengesankan tetapi kurang dari 10% pengguna internet global. Hingga PayFi mencapai penetrasi yang meluas, ia akan menghadapi tantangan ayam-dan-telur: pedagang tidak menerima karena pengguna tidak memilikinya, pengguna tidak mengadopsi karena pedagang tidak menerima.

Pertanyaan Eksistensial

Di luar risiko spesifik, pertanyaan yang lebih luas tetap ada tentang kelangsungan jangka panjang PayFi:

Kompetisi Mata Uang Digital Bank Sentral: Jika bank sentral mengeluarkan mata uang digital dengan sifat serupa (penyelesaian instan, dapat diprogram), apakah stablecoin masih diperlukan? CBDC bisa memiliki keunggulan regulasi (tidak ada risiko cadangan, dukungan pemerintah, penerimaan wajib) yang mengesampingkan stablecoin swasta.

Namun, CBDC mungkin tidak mereplikasi semua manfaat stablecoin. Pemerintah mungkin membatasi penggunaan lintas batas untuk menjaga kontrol modal. Mereka mungkin membatasi kemampuan pemrograman untuk mencegah arbitrase regulasi. Stablecoin dan CBDC mungkin ada bersamaan, melayani kasus penggunaan yang berbeda.

Evolusi Sistem Pembayaran Tradisional: Sistem pembayaran tidak berdiri diam. FedNow, PIX, SEPA instan, dan UPI menunjukkan bahwa infrastruktur tradisional dapat memberikan penyelesaian real-time tanpa blockchain. Jika sistem ini memecahkan masalah kecepatan, keuntungan apa yang ditawarkan PayFi?

Jawabannya terletak pada kemampuan pemrograman dan komposabilitas - kemampuan yang sulit untuk dipasangkan ke sistem lama. Namun, jika sistem tradisional menambahkan fitur yang dapat diprogram, perbedaan itu menjadi kabur.

Tradeoff Keamanan-Desentralisasi: Sistem yang benar-benar terdesentralisasi lebih sulit untuk diatur, lebih rentan terhadap penggunaan gelap, dan lebih sulit untuk memberikan solusi saat terjadi kesalahan. Sistem PayFi yang patuh mengorbankan beberapa desentralisasi untuk kepatuhan regulasi dan perlindungan pengguna. Ini mungkin membuat mereka pada dasarnya adalah keuangan tradisional dengan merek blockchain - lebih cepat dan lebih murah tetapi tidak secara mendasar berbeda.

Menemukan keseimbangan yang tepat antara desentralisasi (yang memungkinkan inovasi dan mengurangi titik kegagalan sentral) dan sentralisasi (yang memungkinkan kepatuhan dan perlindungan pengguna) tetap menjadi tantangan terbuka.

Mitigasi Risiko

Memahami risiko memungkinkan pengatasannya:

- Teknis: Investasikan dalam audit keamanan, bug bounty, verifikasi formal, dan peluncuran bertahap.

- Ekonomi: Pertahankan cadangan konservatif, berikan pelaporan yang transparan, uji tekanan untuk krisis likuiditas.

- Regulasi: Libatkan secara konstruktif dengan pembuat kebijakan, bangun infrastruktur kepatuhan secara proaktif, dukung koordinasi internasional.

- Adopsi: Sederhanakan pengalaman pengguna, tunjukkan nilai secara compelling, investasikan dalam pendidikan dan pengembangan ekosistem.

Risikonya nyata, tetapi tidak tak teratasi. Pembayaran tradisional menghadapi tantangan serupa selama evolusinya: penipuan cek, pencurian kartu kredit, keamanan perbankan elektronik, regulasi lintas batas. Setiap masalah diatasi melalui kombinasi teknologi, regulasi, dan inovasi bisnis.Konten: regulasi, dan praktik terbaik. Kemungkinan besar PayFi akan mengikuti jalur serupa, dengan risiko yang dikelola seiring ekosistem semakin matang daripada dihilangkan sepenuhnya.

Gambar Makro dan Pandangan Masa Depan

PayFi bukan sekadar peningkatan bertahap dalam teknologi pembayaran. Ini mewakili perubahan struktural dalam cara nilai bergerak melalui ekonomi global. Memahami implikasi makronya dan jejak masa depannya memerlukan pemeriksaan konvergensi dalam berbagai skala: infrastruktur teknis, insentif ekonomi, evolusi regulasi, dan adopsi perilaku.

Pandangan Lima Tahun: 2025-2030

Pada tahun 2030, infrastruktur PayFi kemungkinan besar telah matang secara signifikan. Perkembangan penting yang perlu diperhatikan meliputi:

Adopsi Stablecoin Secara Umum: Pada tahun 2030, nilai on-chain diproyeksikan tumbuh menjadi $10-25 triliun. Ini akan mewakili sekitar 1-2% dari aset keuangan global. Meskipun kecil menurut standar keuangan tradisional, ini akan menandakan titik infleksi di mana stablecoin menjadi alat manajemen kas standar, bukan alternatif yang eksotis.

Kapitalisasi pasar stablecoin mencapai $251,7 miliar pada pertengahan 2025. Jika pertumbuhan berlanjut pada lintasan saat ini (berlipat ganda setiap 2-3 tahun), kapitalisasi pasar bisa mencapai $500 miliar-$1 triliun pada 2027-2028. Pada skala itu, stablecoin akan menyaingi banyak mata uang nasional yang beredar.

Integrasi Treasury Institusional: Perusahaan besar sudah memelihara operasi treasury yang kompleks: akun multi-mata uang, strategi lindung nilai, manajemen likuiditas. PayFi memungkinkannya:

- Operasi 24/7: Tanpa menunggu jam bank atau jendela penyelesaian

- Manajemen Kas yang Dapat Diprogram: Penyapu otomatis, penyeimbangan ulang, dan alokasi melalui kontrak cerdas

- Kolam Likuiditas Global: Treasury stablecoin tunggal yang dikerahkan secara instan ke anak perusahaan atau kewajiban mana pun di seluruh dunia

- Optimasi Imbal Hasil: Perutean otomatis ke protokol berimbal hasil tertinggi dalam parameter risiko

Pada tahun 2030, perangkat lunak manajemen treasury kemungkinan akan mengintegrasikan penyelesaian blockchain sebagai fitur standar di samping perbankan tradisional. Pertanyaannya bukan apakah akan menggunakan stablecoin, tetapi seberapa banyak dari treasury yang akan ditahan on-chain.

Transformasi Pembayaran Lintas Batas: Pengiriman uang global melebihi $700 miliar setiap tahun, dengan biaya rata-rata 6,2%. Jika PayFi menangkap bahkan 30% dari pasar ini pada tahun 2030, ini akan mewakili $200 miliar dalam aliran tahunan, menghemat sekitar $10-12 miliar setiap tahun dalam biaya bagi pengirim remitansi.

Yang lebih signifikan, peningkatan kecepatan mengubah kehidupan. Pekerja yang mendukung keluarga di luar negeri dapat mengirim uang yang tiba dalam menit, bukan hari. Penerima dapat menyimpan nilai yang stabil dalam dolar daripada langsung mengonversi ke mata uang lokal yang terdepresiasi. Dampak ekonomi di negara berkembang bisa menjadi substansial.

Proliferasi Keuangan Tertanam: Saat ini, sebagian besar keuangan yang tertanam (pembayaran yang terintegrasi langsung ke platform) berjalan pada rel tradisional. Stripe, PayPal, dan Adyen mendukung aliran pembayaran, tetapi penyelesaian tetap lambat dan mahal.

Pada tahun 2030, PayFi yang tertanam bisa menjadi standar: platform e-commerce menyelesaikan pedagang secara instan, platform pencipta membagi pendapatan secara otomatis, pasar menyediakan escrow programatik tanpa layanan kepercayaan pihak ketiga. Pengalaman pengguna terlihat serupa, tetapi backend berubah.

Maturasi Regulasi: Undang-Undang GENIUS menyediakan kerangka kerja AS, tetapi koordinasi global masih belum lengkap. Pada tahun 2030, berharap:

- Perjanjian Pengakuan Saling Mutual: Ekonomi besar menerima lisensi stablecoin satu sama lain, mirip dengan paspor keuangan

- Kerangka Kerja Koeksistensi CBDC-Stablecoin: Regulasi yang memperjelas bagaimana stablecoin pribadi berinteraksi dengan mata uang digital bank sentral

- Pelaporan Standar: Format terstandardisasi untuk atestasi cadangan, pemantauan transaksi, dan pelaporan pajak di berbagai yurisdiksi

- Koordinasi Internasional: G20 atau badan serupa menetapkan standar dasar untuk penerbitan dan operasi stablecoin

Maturitas regulasi ini akan mengurangi ketidakpastian dan memungkinkan adopsi institusional yang lebih luas.

Content: Modes

Skenario optimis berasumsi adanya kemajuan berkelanjutan, tetapi PayFi juga bisa gagal mencapai potensinya. Mode kegagalan utama meliputi:

Pembatasan Regulasi: Jika ekonomi utama melarang atau membatasi stablecoin secara ketat (tidak mungkin terjadi setelah GENIUS Act di AS, tetapi mungkin di tempat lain), pertumbuhan PayFi akan terhambat.

Pelanggaran Keamanan: Eksploitasi yang katastrofik dari infrastruktur utama PayFi (penerbit stablecoin, penghubung yang banyak digunakan, platform smart contract dominan) bisa merusak kepercayaan dan menyebabkan reaksi keras dari regulasi.

Penggantian PDBD: Jika bank sentral mengeluarkan mata uang digital dengan fitur superior dan memaksa penggunaan melalui mandat atau larangan alternatif, stablecoin swasta bisa tersingkir.

Kegagalan Pengalaman Pengguna: Jika pembayaran blockchain tetap terlalu kompleks bagi pengguna rata-rata, adopsi akan terhenti pada tingkat penggemar kripto, tidak pernah mencapai arus utama.

Adaptasi Pihak yang Berkuasa: Jika sistem pembayaran tradisional berhasil mengintegrasikan fitur terbaik PayFi (penyelesaian instan, pemrograman) tanpa blockchain - melalui peningkatan ACH, jaringan pembayaran waktu nyata dengan lapisan API, atau rumah kliring terpusat - proposisi nilai unik dari infrastruktur desentralisasi berkurang. Keunggulan PayFi menyempit menjadi preferensi ideologis daripada keunggulan praktis.

Kegagalan Koordinasi: Jika ekosistem blockchain tetap terfragmentasi (rantai yang tidak kompatibel, stablecoin yang tidak interoperable, standar yang bersaing), visi dari pembayaran global yang mulus tidak dapat direalisasikan. Efek jaringan memerlukan kesepakatan jaringan tentang standar.