Pertukaran crypto Gemini meluncurkan sesuatu yang akan terlihat mustahil hanya beberapa tahun lalu: sebuah kartu kredit yang secara otomatis mengonversi pembelian sehari-hari Anda menjadi cryptocurrency yang distake, menghasilkan hasil pasif saat Anda tidur.

Kartu Kredit Gemini Solana menawarkan pemegang kartu hingga 4% kembali dalam SOL atas pembelian, dengan inovasi yang membedakannya dari kartu rewards crypto tradisional. Untuk pertama kalinya, rewards SOL tersebut dapat secara otomatis distake untuk menghasilkan hingga 6,77% hasil tahunan, efektif mengubah pengeluaran rutin menjadi kendaraan investasi crypto yang memperkuat diri.

Produk ini mewakili lebih dari sekadar kartu rewards lainnya di pasar yang semakin ramai. Ini menandakan konvergensi dari tiga domain yang sebelumnya terpisah: pembayaran konsumen, program rewards cryptocurrency, dan mekanisme jaringan staking terdesentralisasi. Saat Anda membeli bensin dengan kartu Solana Gemini, Anda tidak hanya mendapatkan cashback.

Anda berpartisipasi dalam sistem ekonomi kompleks di mana biaya pedagang mensubsidi rewards token, yang kemudian secara otomatis didelegasikan kepada validator blockchain yang mengamankan jaringan Solana dan berbagi penghasilan mereka dengan Anda.

Implikasinya meluas jauh melampaui kartu itu sendiri. Seperti yang dicatat analis Mizuho, pendaftaran kartu kredit Gemini meningkat dari 8.000 pada 2024 menjadi hampir 31.000 pada Agustus 2025, menunjukkan permintaan yang kuat untuk produk yang menjembatani keuangan tradisional dan generasi hasil crypto-native.

Menurut data Gemini sendiri, pengguna yang menahan rewards Solana mereka setidaknya satu tahun melihat peningkatan pegangan mereka sebesar 299,1% pada Juli 2025, meskipun ini mencerminkan baik rewards staking dan apresiasi harga SOL yang signifikan selama periode pasar bull.

Di bawah ini kami menganalisis mekanisme, manfaat, risiko, dan jalur masa depan kartu kredit crypto yang mengintegrasikan fungsionalitas staking.

Secara khusus: bagaimana produk-produk ini benar-benar bekerja di bawah permukaan? Insentif apa yang mendorong pertukaran untuk menawarkannya, dan pertukaran ekonomi apa yang diterima pengguna ketika mereka mengadopsi kartu ini? Saat kerangka peraturan berkembang dan teknologi maju, dapatkah pengeluaran sehari-hari menjadi titik masuk standar ke dalam generasi hasil on-chain? Dan apa yang terjadi ketika musim dingin crypto tak terhindarkan tiba, mengubah keuntungan di atas kertas menjadi kerugian nyata sementara pengguna terus mengakumulasi aset yang tidak stabil dengan setiap pembelian?

Keadaan Kartu Kredit Crypto Hari Ini: Pasar Menuju Kedewasaan

Sebelum menyelami inovasi staking, penting untuk memahami lanskap luas kartu kredit crypto dan bagaimana mereka berevolusi dari produk niche menjadi penawaran arus utama yang didukung oleh jaringan pembayaran utama.

Kartu kredit crypto, dalam bentuknya saat ini, adalah produk kredit konvensional yang dikeluarkan oleh bank yang diatur yang menawarkan cryptocurrency sebagai mekanisme rewards alih-alih cashback atau poin tradisional. Berbeda dengan kartu debit yang membelanjakan dari saldo crypto, ini adalah instrumen kredit sejati dengan siklus tagihan bulanan, biaya bunga pada saldo terutang, dan persyaratan penjaminan kredit. Rewards cryptocurrency biasanya dihitung sebagai persentase dari jumlah pembelian dan disetorkan ke akun pemegang kartu di bursa penerbit atau kustodian, biasanya dalam hitungan jam atau hari setelah transaksi.

Pasar telah tumbuh secara substansial dalam beberapa tahun terakhir, didorong oleh beberapa faktor. Pertama, bursa cryptocurrency mencari strategi akuisisi dan retensi pengguna baru saat volume perdagangan menjadi semakin kompetitif dan tekanan regulasi meningkat. Kartu kredit menawarkan cara untuk memperdalam hubungan pelanggan dan meningkatkan nilai seumur hidup dengan mendorong keterlibatan harian daripada aktivitas perdagangan sporadis.

Kedua, infrastruktur crypto-native yang meningkat membuatnya secara teknis bisa distribusi rewards token secara real time, menghitung rewards dalam aset yang tidak stabil, dan mengelola komplikasi kustodi yang akan membuatnya prohitif beberapa tahun yang lalu. Ketiga, jaringan pembayaran seperti Visa dan Mastercard, bersama dengan bank mitra, menjadi nyaman dengan rewards berdenominasi crypto setelah bertahun-tahun bereksperimen dengan kartu prepaid crypto.

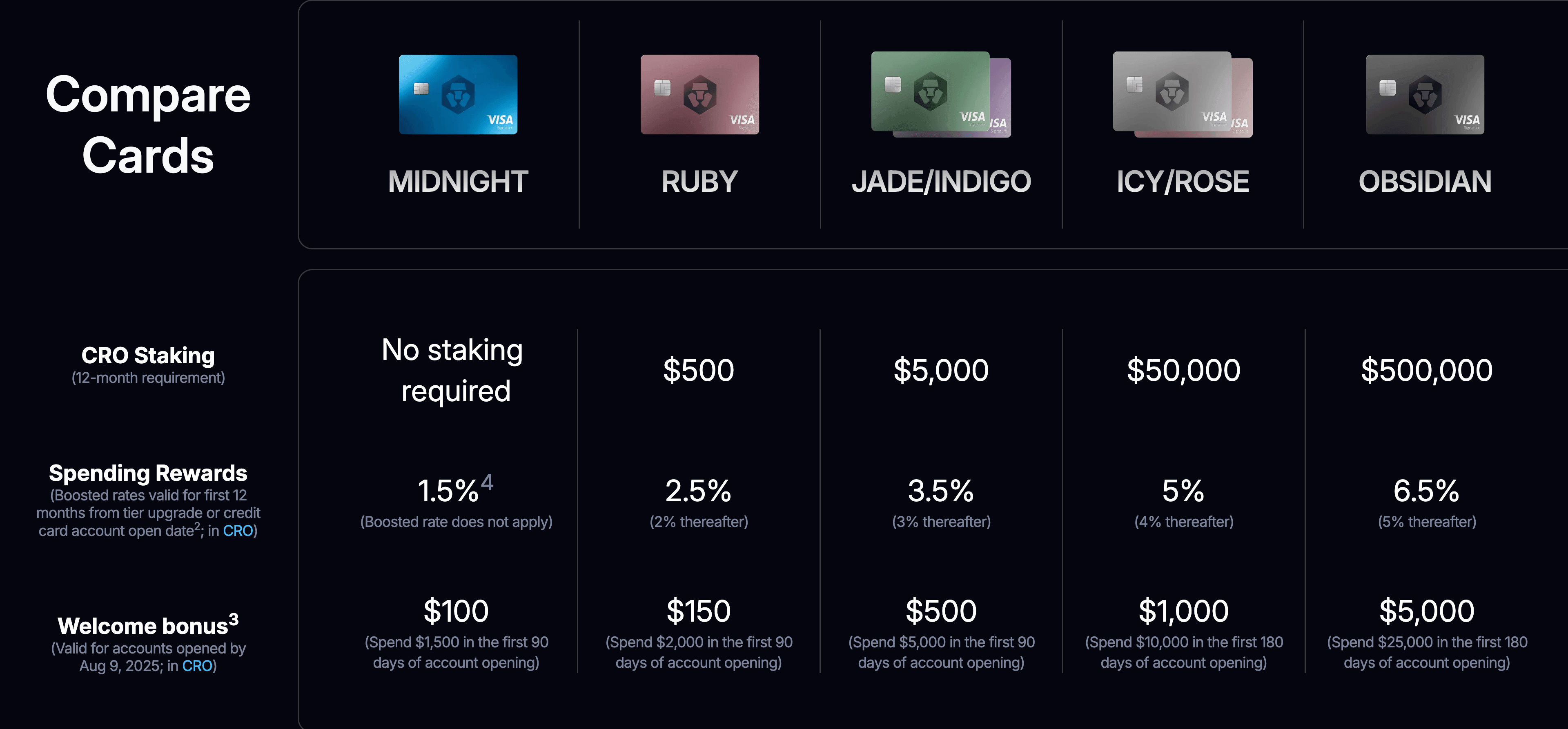

Di antara produk yang ada, program kartu Crypto.com berdiri sebagai salah satu contoh paling mapan. Platform ini menawarkan beberapa tingkat kartu, dengan struktur rewards yang terkait dengan jumlah token CRO yang diperkuat pengguna pada platform. Kartu dengan tingkat tertinggi secara historis menawarkan hingga 8% cashback, meskipun tarif ini dikurangi secara substansial pada tahun 2022 mengikuti kondisi pasar, dengan tingkat saat ini berkisar antara 1,5% hingga 6% tergantung pada tier.

Model Crypto.com mengharuskan pengguna untuk mengunci jumlah signifikan dari token CRO native selama enam bulan untuk mengakses manfaat premium, mulai dari $400 untuk tier Ruby Steel hingga $400.000 untuk tier Obsidian. Persyaratan penguncian ini melayani beberapa tujuan: itu menciptakan komitmen finansial dari pengguna, mengurangi pasokan token yang beredar, dan menyelaraskan insentif pengguna dengan ekonomika token platform.

Coinbase mengumumkan pada Juni 2025 bahwa mereka akan meluncurkan Coinbase One Card bekerja sama dengan American Express, menawarkan cashback hingga 4% dalam Bitcoin. Kartu ini, diharapkan untuk diluncurkan pada musim gugur 2025, tersedia secara eksklusif untuk anggota berlangganan Coinbase One dan menampilkan rewards bertingkat berdasarkan total nilai aset yang dipegang di platform.

Pendekatan ini mewakili strategi yang berbeda dari kartu Gemini yang spesifik jaringan blockchain, fokus pada Bitcoin sebagai penyimpan nilai universal sambil menggunakan keanggotaan berlangganan sebagai mekanisme penguncian. Pemegang kartu dapat melunasi saldo mereka menggunakan crypto yang dipegang di Coinbase, dan rewards Bitcoin tidak termasuk dalam formulir pajak 1099, meskipun menjual rewards tersebut nantinya akan memicu peristiwa kena pajak.

Gemini sendiri telah membangun program kartu yang lebih luas di luar Solana, setelah sebelumnya meluncurkan edisi Bitcoin dan XRP dari kartu kreditnya. Struktur inti tetap konsisten: hingga 4% kembali pada pengisian bensin, pengisian kendaraan listrik, dan rideshare; 3% pada makan; 2% pada belanja bahan makanan; dan 1% pada pembelian lain. Kartu tidak membawa biaya tahunan dan tidak ada biaya transaksi luar negeri. Apa yang membedakan edisi Solana adalah fitur staking otomatis, yang Gemini perkenalkan untuk pertama kalinya dengan produk ini, yang memungkinkan pengguna untuk mendapatkan hasil tambahan hingga 6,77% pada rewards mereka.

Dinamika pasar dibentuk oleh beberapa faktor. Penerbit kartu menyerap biaya rewards melalui kombinasi biaya interchange yang dikumpulkan dari pedagang, biaya bunga pada saldo terutang, dan dalam beberapa kasus, subsidi strategis yang dirancang untuk mendorong akuisisi dan pertumbuhan ekosistem pengguna. Berbeda dengan kartu cashback tradisional di mana penerbit membayar rewards dalam mata uang fiat, penerbit kartu crypto sering mendapatkan manfaat dari memegang posisi cadangan dalam token rewards, yang dapat meningkat nilainya. Ini menciptakan keselarasan yang tidak biasa di mana kenaikan harga token membuat program rewards lebih berkelanjutan bahkan ketika persentase nominal yang dibayarkan kepada pengguna tetap konstan.

Pola adopsi pengguna mengungkapkan wawasan menarik. Menurut data industri, kira-kira setengah dari pemegang kartu kredit Gemini juga menjadi trader bulanan di bursa, menciptakan apa yang disebut analis sebagai "flywheel effect" di mana kartu berfungsi sebagai pintu masuk ke keterlibatan platform yang lebih luas. Ini membantu menjelaskan mengapa bursa bersedia menawarkan tarif reward yang kompetitif bahkan selama periode margin yang ketat. Kartu berfungsi sebagai alat akuisisi pelanggan dengan perhitungan nilai seumur hidup yang melampaui pendapatan interchange dari pemrosesan pembayaran.

Lanskap kompetitif telah meningkat sepanjang tahun 2025, dengan berbagai platform berlomba untuk membedakan penawaran mereka melalui kemitraan eksklusif dengan jaringan blockchain, tingkat rewards lebih tinggi, integrasi staking unik, dan fasilitas premium. Kompetisi ini umumnya menguntungkan konsumen melalui syarat yang lebih baik dan opsi yang diperluas, meskipun telah meningkatkan kompleksitas saat pengguna harus menavigasi ekosistem token yang berbeda, struktur rewards, persyaratan staking, dan implikasi pajak.

Dalam Studi Kasus Kartu Kredit Gemini Solana: Mekanisme dan Motivasi

Untuk memahami bagaimana pengeluaran dan staking bersatu dalam praktik, memeriksa Kartu Kredit Gemini Solana secara detail mengungkapkan baik implementasi teknis dan motivasi strategis yang mendorong inovasi produk ini.

Kartu itu sendiri adalah produk Mastercard World Elite yang diterbitkan oleh WebBank, sebuah bank industri yang berbasis di Utah yang bermitra dengan perusahaan fintech untuk menawarkan produk kredit. Struktur kemitraan ini umum di ruang kartu crypto, di mana platform cryptocurrency menangani hubungan pelanggan dan distribusi rewards sementara bank berlisensi mengelola penjaminan kredit yang sebenarnya, manajemen risiko, dan persyaratan kepatuhan regulasi. Pengguna mendaftar melalui aplikasi Gemini, menjalani pemeriksaan kredit standar, dan setelah persetujuan menerima kartu fisik dengan branding bertemakan Solana yang mencerminkan identitas visual jaringan.

Struktur rewards mengikuti model tiered standar Gemini, dengan rewards tertinggi terkonsentrasi pada Terjemahan:

kategori yang mewakili pengeluaran yang sering dan dapat diprediksi. Tingkat 4% untuk bensin, pengisian daya kendaraan listrik, dan berbagi kendaraan berlaku untuk pengeluaran hingga $300 per bulan di kategori-kategori ini, setelah itu tingkatnya turun menjadi 1%. Batas ini mencegah penyalahgunaan sistem sambil tetap memberikan imbalan substansial bagi pengguna pada umumnya. Kategori makanan mendapatkan 3% tanpa batas, mengakui bahwa pengeluaran restoran mewakili bagian yang signifikan dari anggaran diskresioner untuk banyak pemegang kartu. Barang belanjaan mendapatkan 2%, dan semua pembelian lainnya mendapatkan 1%. Selain itu, program Gemini Vault Rewards menawarkan hingga 10% kembali di pedagang terpilih, tergantung pembatasan bulanan dan syarat spesifik pedagang.

Imbalan didistribusikan secara real time, memberikan keuntungan signifikan dibandingkan program imbalan tradisional yang memerlukan menunggu siklus pernyataan. Saat sebuah transaksi dicatat, imbalan SOL yang sesuai muncul di akun Gemini pengguna hampir seketika. Ketepatan waktu ini memiliki beberapa tujuan: memberikan kepuasan instan, mendorong pengguna untuk sering memeriksa saldo akun mereka, dan memperkenalkan pengguna terhadap pergerakan harga token real-time yang dapat memperbesar dampak psikologis dari imbalan seiring fluktuasinya harga.

Fitur staking otomatis mewakili inovasi utama. Pengguna dapat memilih auto-staking baik saat pendaftaran kartu atau dengan memilih Solana sebagai mata uang imbalan pilihan mereka di pengaturan akun mereka. Begitu diaktifkan, imbalan SOL secara otomatis didelegasikan ke infrastruktur staking Gemini, di mana mereka mulai mendapatkan hasil tambahan melalui partisipasi dalam validasi jaringan Solana. Gemini mengiklankan tingkat staking hingga 6.77%, meskipun tingkat ini bervariasi berdasarkan kondisi jaringan, kinerja validator, dan struktur komisi Gemini.

Mekanisme staking dioperasikan melalui infrastruktur kustodian dan staking tingkat institusi milik Gemini. Alih-alih mengharuskan pengguna mengelola alamat wallet mereka sendiri, memilih validator, dan menentukan waktu epoch, Gemini menangani kerumitan teknis ini di belakang layar. Imbalan SOL dikelompokkan dengan saham pengguna lainnya dan didelegasikan ke validator yang telah dibuktikan kinerjanya, keandalannya, dan keamanannya oleh Gemini. Abstraksi ini membuat staking dapat diakses oleh pengguna yang tidak memiliki pengetahuan teknis atau keinginan untuk mengelola detail ini sendiri, meskipun juga menciptakan titik kontrol terpusat dan risiko rekanan.

Pengguna dapat membuka staking imbalan mereka kapan saja melalui aplikasi Gemini, meskipun waktu penarikan dapat bervariasi dari beberapa jam hingga beberapa hari karena mekanisme aktivasi dan deaktivasi berbasis epoch Solana. Fitur likuiditas ini membedakan produk ini dari pengaturan staking tradisional yang sering memerlukan periode lock-up lebih lama, meskipun pengguna masih harus merencanakan ke depan jika mereka membutuhkan akses langsung ke SOL yang mereka staking.

Dari perspektif strategis Gemini, kartu Solana melayani beberapa tujuan. Pertama, ini memperdalam hubungan pertukaran dengan ekosistem Solana setelah inisiatif sebelumnya termasuk dukungan untuk transfer USDC dan USDT di Solana, layanan staking institusi untuk Solana, dan kemitraan dengan proyek ekosistem Solana. Dengan menyelaraskan diri dengan salah satu jaringan kripto yang tumbuh paling cepat, Gemini memposisikan diri untuk mendapatkan keuntungan dari momentum Solana dalam keuangan terdesentralisasi, pembayaran, dan aktivitas pengembang.

Kedua, kartu tersebut menciptakan jalan masuk alami bagi pengguna untuk mengumpulkan SOL melalui pengeluaran reguler daripada pembelian eksplisit. Pendekatan ini bisa sangat kuat secara psikologis, karena pengguna dapat melihat imbalan sebagai "uang gratis" meskipun sebenarnya mereka mengonversi pengeluaran menjadi pengumpulan SOL. Sesuai data Gemini, pemegang kartu yang menyimpan imbalan Solana setidaknya selama satu tahun melihat keuntungan hampir 300%, meskipun angka ini mencerminkan kinerja harga SOL selama periode pasar bullish dan tidak boleh ditafsirkan sebagai jaminan pengembalian di masa depan.

Ketiga, fitur staking otomatis meningkatkan retensi produk dengan menciptakan posisi yang menghasilkan imbal hasil yang mungkin enggan ditinggalkan oleh pengguna. Alami penggabungan imbal hasil staking berarti pengguna yang mempertahankan kartu mereka dan membiarkan imbalan menumpuk dari waktu ke waktu dapat membangun posisi substansial tanpa adanya gesekan dari pembelian reguler atau setoran. Ini mengurangi churn dan meningkatkan kemungkinan bahwa pengguna tetap terlibat dengan platform Gemini dalam jangka panjang.

Keempat, kartu ini menghasilkan data berharga tentang pola pengeluaran pengguna, preferensi kategori, dan sensitivitas harga yang dapat menginformasikan pengembangan produk, strategi pemasaran, dan peluang kemitraan Gemini. Keunggulan data ini sangat berharga karena industri kripto matang dan platform berusaha membangun pengalaman pengguna yang lebih personal dan terfokus.

Jaringan Solana juga mendapatkan manfaat dari keberadaan kartu ini. Setiap pengguna kartu yang memilih staking menyumbangkan saham tambahan ke jaringan, meningkatkan keamanannya dan desentralisasinya. Meskipun imbalan individu kartu mewakili saham yang relatif kecil, dalam skala ribuan pengguna, dampak gabungannya bisa berarti. Selain itu, kartu ini berfungsi sebagai pemasaran untuk Solana, memperkenalkan konsumen biasa pada kemampuan dan ekosistem jaringan. Korelasi antara kepentingan komersial Gemini dan pertumbuhan jaringan Solana menciptakan hubungan simbiosis yang baik untuk disuburkan kedua pihak.

Mekanisme Imbalan dan Staking: Bagaimana Nilai Mengalir Melalui Sistem

Memahami bagaimana kartu kredit kripto dengan staking benar-benar bekerja memerlukan pelacakan aliran nilai dari titik pembelian melalui distribusi imbalan hingga hasil staking dan likuiditas akhir. Mekaniknya melibatkan beberapa pihak, beberapa sistem teknis, dan hubungan ekonomi yang berbeda secara fundamental dari program imbalan tradisional.

Ketika seorang pemegang kartu melakukan pembelian, transaksi mengikuti aliran pembayaran kartu kredit standar. Pemroses pembayaran pedagang berkomunikasi dengan jaringan kartu, yang mengarahkan transaksi ke bank penerbit untuk otorisasi. Bank memeriksa kredit yang tersedia, menerapkan algoritma deteksi penipuan, dan menyetujui atau menolak transaksi. Jika disetujui, pedagang menerima pembayaran dikurangi biaya interchange, persentase yang bervariasi berdasarkan kategori pedagang dan jenis transaksi tetapi biasanya berkisar dari 1,5% hingga 3,5% untuk transaksi kartu kredit. Biaya interchange ini akhirnya mendanai sebagian besar program imbalan kartu kredit.

Untuk kartu imbalan kripto, perhitungan imbalan terjadi secara paralel dengan atau segera setelah pencatatan transaksi. Sistem penerbit kartu menentukan tingkat imbalan berdasarkan kategori transaksi dan mengalikannya dengan jumlah transaksi. Misalnya, biaya restoran $100 pada kartu Gemini Solana akan memicu perhitungan imbalan 3%, menghasilkan $3 dalam bentuk SOL yang dialokasikan ke akun pengguna kartu. Jumlah sebenarnya dari token SOL yang didistribusikan bergantung pada harga pasar yang berlaku saat perhitungan, memperkenalkan titik pertama volatilitas harga mata uang kripto ke dalam persamaan.

Token imbalan harus datang dari suatu tempat. Dalam kebanyakan kasus, penerbit kartu memelihara inventaris mata uang kripto imbalan, membelinya baik di pasar terbuka atau melalui kemitraan dengan yayasan token atau dana pengembangan ekosistem. Penerbit mungkin membeli token di muka untuk mengunci biaya yang dapat diprediksi, membelinya secara real time karena imbalan didistribusikan, atau menggunakan kombinasi dari kedua strategi. Dalam beberapa kasus, khususnya dengan token asli seperti CRO untuk Crypto.com atau saat bekerja langsung dengan yayasan blockchain, penerbit mungkin menerima token dengan tarif yang disubsidi atau melalui perjanjian pengembangan ekosistem yang memberikan nilai pemasaran sebagai imbalan untuk harga token yang didiskon.

Begitu token imbalan dialokasikan ke akun pengguna, mekanisme staking dapat aktif jika pengguna telah memilihnya. Untuk kartu Gemini Solana, ini terjadi secara otomatis. Token SOL ditransfer dari saldo utama akun pengguna ke akun staking, di mana mereka didelegasikan ke validator di jaringan Solana.

Staking Solana beroperasi melalui mekanisme bukti-kepemilikan terdelegasi. Para pemegang token mendelegasikan SOL mereka ke validator, yang menggunakan saham ini untuk berpartisipasi dalam konsensus jaringan. Validator mengusulkan blok, memilih blok mana yang harus ditambahkan ke blockchain, dan secara kolektif mengamankan jaringan dari serangan. Semakin banyak saham yang dikendalikan validator melalui delegasi, semakin banyak bobot suara yang mereka miliki dalam konsensus dan semakin sering mereka dipilih untuk mengusulkan blok.

Validator mendapatkan imbalan untuk partisipasi mereka melalui dua mekanisme utama. Pertama, mereka menerima sebagian dari token SOL baru yang dicetak yang dibuat melalui jadwal inflasi jaringan. Tingkat inflasi Solana dimulai pada 8% dan menurun sebesar 15% setiap tahunnya, menargetkan tingkat jangka panjang 1,5%. Pada tahun 2024, inflasi telah mencapai sekitar 4.8%.

Token baru ini didistribusikan ke validator dan delegator mereka secara proporsional dengan saham mereka. Kedua, validator mendapatkan sebagian dari biaya transaksi yang dibayar oleh pengguna yang berinteraksi dengan jaringan. Meskipun saat ini kecil dibandingkan dengan imbalan inflasi, biaya transaksi akan menjadi semakin penting seiring inflasi menurun dari waktu ke waktu.

Validator mengenakan biaya komisi atas layanan mereka, biasanya berkisar antara 0% hingga 10% tetapi umumnya sekitar 5-8%. Komisi ini dikurangkan dari imbalan sebelum didistribusikan ke para delegator. [Iklan komisi Gemini### Konten:

Tingkat staking hingga 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) mewakili hasil bersih setelah komisi validator diterapkan. Tingkat yang sebenarnya dapat berfluktuasi berdasarkan perubahan inflasi jaringan, total SOL yang di-stake, kinerja validator, dan struktur komisi Gemini.

Waktu distribusi hadiah mengikuti struktur epoch Solana. Satu epoch berlangsung sekitar dua hingga tiga hari, di mana validator memproses transaksi dan menjaga operasi jaringan. Pada akhir setiap epoch, hadiah dihitung berdasarkan kinerja masing-masing validator, termasuk faktor-faktor seperti waktu aktif, akurasi suara, dan jumlah blok yang diusulkan. Hadiah ini kemudian didistribusikan kepada delegator secara proporsional berdasarkan jumlah yang di-stake.

Saat pengguna memutuskan untuk mencabut staking SOL mereka, mereka memulai proses penonaktifan yang juga mengikuti batasan epoch. Token yang baru saja dicabut staking-nya memasuki keadaan "menonaktifkan" dan menjadi sepenuhnya cair pada awal epoch berikutnya. Ini biasanya mengakibatkan periode menunggu dari beberapa jam hingga beberapa hari. Selain itu, Solana menerapkan batasan tingkat di mana hanya 25% dari total SOL yang di-stake dalam jaringan dapat dinonaktifkan dalam satu epoch, dirancang untuk mencegah perubahan tiba-tiba yang dapat mengganggu keamanan jaringan.

Sifat komponen dari imbalan staking berarti bahwa tingkat hasil menumpuk di atas baik stake awal maupun imbalan yang sebelumnya diperoleh. Ini menciptakan pertumbuhan eksponensial seiring waktu, dengan asumsi jumlah yang di-stake tetap konstan dan imbalan terus otomatis di-stake kembali. Perbedaan antara pengembalian sederhana dan majemuk menjadi signifikan dalam jangka waktu yang lebih panjang, itulah sebabnya produk seperti kartu Gemini Solana menekankan fitur staking kembali otomatis.

Membandingkan pengaturan ini dengan struktur hadiah alternatif memperlihatkan pertukaran yang terlibat. Kartu cashback kripto tradisional seperti Coinbase Card menawarkan imbalan tanpa integrasi staking, memberikan pengguna likuiditas segera dan kemampuan untuk menjual, mengonversi, atau mentransfer token dengan bebas. Pendekatan ini memprioritaskan fleksibilitas dan menghindari kerumitan mekanisme staking, tetapi menghilangkan hasil tambahan yang dapat diberikan oleh staking. Kartu yang menawarkan imbalan token native dengan persyaratan staking, seperti model Crypto.com, menciptakan efek penguncian yang lebih kuat dengan mengharuskan pengguna untuk men-stake token platform untuk membuka tingkat imbalan yang lebih tinggi, secara efektif mengikat kepentingan finansial pengguna kepada kinerja token platform.

Pendekatan Gemini Solana mewakili jalan tengah: pengguna menerima imbalan dalam aset cair yang bukan native dari platform Gemini, tetapi imbalan tersebut dapat secara otomatis berpartisipasi dalam staking penghasil hasil tanpa memerlukan langkah tambahan atau komitmen finansial. Desain ini mengurangi gesekan sambil menambahkan komponen hasil yang dapat mendorong periode penahanan lebih lama dan keterlibatan lebih dalam baik dengan Gemini maupun ekosistem Solana.

Manfaat untuk Pengguna, Penerbit, dan Jaringan: Sebuah Proposal Nilai Tiga Sisi

Integrasi pengeluaran, imbalan, dan staking menciptakan manfaat yang berbeda untuk setiap peserta dalam ekosistem, meskipun manfaat ini disertai dengan risiko dan pertukaran yang sesuai yang akan diperiksa di bagian berikut.

Bagi pengguna, manfaat yang paling nyata adalah kemampuan untuk mendapatkan imbalan kripto dari pengeluaran sehari-hari tanpa membuat keputusan investasi yang eksplisit. Tidak seperti membeli kripto melalui pertukaran, yang membutuhkan tindakan sengaja, penganggaran, dan seringkali ketahanan emosional selama volatilitas pasar, akumulasi berbasis imbalan terjadi secara pasif saat pengguna melakukan aktivitas pengeluaran normal. Keuntungan psikologis ini dapat memudahkan pengguna untuk mempertahankan posisi kripto jangka panjang, karena imbalan terasa seperti nilai bonus daripada modal yang berisiko.

Fungsi staking otomatis menambahkan lapisan kedua penghasilan pasif tanpa memerlukan pengetahuan teknis tentang pemilihan validator, manajemen dompet, atau waktu epoch. Bagi banyak pengguna, kerumitan staking langsung mewakili hambatan signifikan untuk masuk. Kartu Gemini Solana sepenuhnya menghilangkan penghalang ini, membuatnya mungkin untuk mendapatkan hasil staking tanpa pernah mempelajari perbedaan antara epoch dan validator atau memahami cara kerja konsensus proof-of-stake. Aksesibilitas ini dapat secara signifikan memperluas populasi pengguna yang berpartisipasi dalam staking jaringan, mendemokrasikan akses ke hasil yang sebelumnya terbatas pada kripto native yang lebih canggih secara teknis.

Potensi pengembalian majemuk menciptakan ekonomi jangka panjang yang menarik bagi pengguna yang mempertahankan posisi mereka. Pertimbangkan pengguna yang menghabiskan $3,000 setiap bulan dengan kartu mereka dengan tingkat imbalan rata-rata 2%, mengakumulasi $60 dalam imbalan SOL per bulan. Jika imbalan tersebut secara otomatis di-stake dengan hasil tahunan 6.77%, setelah satu tahun pengguna akan telah mengumpulkan sekitar $741 dalam SOL dari imbalan pengeluaran saja, ditambah tambahan $25 dari hasil staking pada imbalan tersebut.

Selama lima tahun, dengan asumsi pengeluaran konsisten dan tidak ada perubahan tingkat, pengguna dapat mengumpulkan lebih dari $3,800 dalam SOL, dengan hampir $200 berasal dari hasil staking. Perhitungan ini tidak termasuk setiap apresiasi dalam harga SOL, yang dapat secara dramatis memperbesar pengembalian di pasar bull atau menguranginya di pasar bear.

Diversifikasi mewakili manfaat potensial lainnya bagi pengguna yang memegang terutama mata uang fiat atau investasi tradisional. Dengan secara otomatis mengonversi sebagian pengeluaran ke dalam imbalan kripto, pengguna mendapatkan eksposur ke kelas aset yang secara historis telah menunjukkan korelasi rendah dengan pasar tradisional. Eksposur ini terjadi dalam kenaikan kecil, mengurangi stres psikologis dalam membuat keputusan alokasi yang besar sambil tetap membangun posisi yang berarti dari waktu ke waktu. Bagi pengguna yang percaya pada jalur jangka panjang kripto tetapi kesulitan menentukan waktu masuk mereka, akumulasi berbasis imbalan menawarkan bentuk rata-rata biaya dolar di mana "biaya"-nya adalah pengeluaran yang akan terjadi bagaimanapun juga.

Bagi penerbit seperti Gemini, manfaatnya berpusat pada akuisisi pengguna, keterlibatan, dan nilai seumur hidup. Kartu kredit menghasilkan pendapatan interchange dari setiap transaksi, memberikan aliran pendapatan yang stabil yang skala dengan pengeluaran pengguna. Lebih penting lagi, kartu berfungsi sebagai alat akuisisi pelanggan yang kuat. Analis Mizuho mencatat bahwa pendaftaran kartu menciptakan "efek flywheel," dengan sekitar setengah dari pemegang kartu juga menjadi pedagang di bursa setiap bulan. Tingkat konversi ini berarti bahwa kartu secara efektif berfungsi sebagai saluran pemasaran dengan kualifikasi bawaan, menarik pengguna yang sudah mengeluarkan uang dan cenderung terlibat dengan layanan perdagangan.

Data yang dihasilkan dari penggunaan kartu provide insights berharga ke dalam perilaku pengguna, preferensi kategori, dan pola pengeluaran yang dapat menginformasikan pengembangan produk, strategi pemasaran, dan negosiasi kemitraan. Tidak seperti data perdagangan, yang mengungkapkan perilaku episodik selama volatilitas pasar, data pengeluaran menawarkan jendela ke dalam kehidupan keuangan harian pengguna dan kebiasaan jangka panjang mereka. Informasi ini dapat digunakan untuk menciptakan pengalaman pengguna yang lebih ditargetkan, penawaran yang dipersonalisasi, dan model prediktif untuk nilai seumur hidup pengguna.

Integrasi staking secara spesifik meningkatkan retensi pengguna dengan menciptakan posisi penghasil hasil yang mungkin enggan ditinggalkan oleh pengguna. Semakin lama imbalan tetap di-stake, semakin banyak nilai yang terakumulasi, menciptakan biaya peluang untuk beralih ke pesaing. Churn yang berkurang ini diterjemahkan langsung ke dalam perhitungan nilai seumur hidup yang lebih tinggi, membuatnya secara ekonomi layak untuk menawarkan tingkat imbalan yang kompetitif bahkan ketika margin tertekan.

Posisi strategis dalam ekosistem blockchain mewakili manfaat penting lainnya bagi penerbit. Dengan meluncurkan kartu khusus ekosistem untuk Bitcoin, XRP, dan Solana, Gemini menempatkan diri sebagai mitra bagi jaringan-jaringan ini daripada pesaing atau penyedia layanan biasa. Kemitraan ini dapat menyebabkan pendanaan pengembangan ekosistem, dukungan pemasaran, integrasi dengan aplikasi yang native dari jaringan, dan keuntungan sebagai pihak pertama saat produk dan fitur baru muncul. Seiring jaringan blockchain semakin mengakui pentingnya keterlibatan pengguna ritel, penerbit yang telah membangun jembatan antara pembayaran tradisional dan infrastruktur yang native dari kripto akan memiliki posisi yang berharga.

Untuk jaringan seperti Solana, manfaatnya terutama berkisar pada peningkatan partisipasi staking, akuisisi pengguna, dan kesadaran ekosistem. Setiap pengguna kartu yang memilih staking otomatis menyumbang tambahan stake ke jaringan, meningkatkan keamanannya, desentralisasi, dan ketahanan terhadap serangan. Sementara stakes individu dari imbalan kartu mungkin kecil, efek agregat di seluruh ribuan pengguna bisa berarti. Lebih penting lagi, bentuk staking ini mewakili stake yang sangat terdistribusi dari pengguna ritel daripada kepemilikan terkonsentrasi dari institusi atau whales, berkontribusi pada desentralisasi yang lebih kuat.

Kartu berfungsi sebagai kendaraan pemasaran untuk Solana, mengekspos konsumen mainstream ke merek dan kemampuan jaringan. Banyak pengguna kartu mungkin memiliki pengetahuan sebelumnya yang terbatas tentang Solana atau teknologi blockchain secara umum. Dengan menciptakan pengalaman yang lancar dan bebas hambatan seputar earning dan staking SOL, kartu membantu menormalkan jaringan di benak pengguna dan dapat bertindak sebagai pintu gerbang ke keterlibatan yang lebih dalam dengan ekosistem. Pengguna yang mengumpulkan SOL signifikan melalui imbalan mungkin menjadi penasaran tentang apa yang dapat mereka lakukan dengan token-token tersebut di luar staking, berpotensi memimpin mereka untuk menjelajahi aplikasi terdesentralisasi berbasis Solana, pasar NFT, atau protokol DeFi.

Penyelarasan insentif antara pengeluaran pengguna, pendapatan penerbit, dan pertumbuhan jaringan menciptakan putaran umpan balik positif di mana semua pihak mendapatkan manfaat dari meningkatnya penggunaan kartu.Content: penggunaan. Nilai proposisi tiga sisi ini menjelaskan mengapa kartu spesifik ekosistem telah berkembang pesat sepanjang tahun 2025, dengan banyak bursa bersaing untuk meluncurkan kemitraan dengan jaringan blockchain besar.

Risiko dan Kompromi Utama: Biaya Tersembunyi dari Mengubah Pengeluaran Menjadi Hasil

Meskipun manfaat dari kartu kredit kripto dengan integrasi staking cukup besar, risiko dan kompromi sama pentingnya untuk dipahami. Pengguna yang memasuki pengaturan ini harus menyadari apa yang mereka terima sebagai imbalan atas hadiah dan hasil.

Volatilitas harga cryptocurrency merupakan risiko paling signifikan bagi pemegang kartu. Tidak seperti cashback tradisional yang memberikan nilai dolar yang stabil, hadiah kripto berfluktuasi nilainya secara terus menerus. Seorang pengguna yang mendapatkan hadiah SOL senilai $100 dalam satu bulan mungkin menemukan hadiah tersebut bernilai $80 atau $120 minggu berikutnya tergantung pada pergerakan pasar. Selama periode yang lebih panjang, volatilitas ini bisa sangat ekstrem. Pengguna yang mengakumulasi hadiah selama kondisi pasar bull dapat mengalami kerugian kertas yang substansial selama koreksi atau pasar bear berikutnya.

Data Gemini tentang keuntungan 299% untuk pengguna yang menyimpan hadiah SOL selama satu tahun menggambarkan sisi positif dari volatilitas ini tetapi juga menyembunyikan risiko sisi negatif. Selama pasar bear periodik kripto, SOL telah mengalami penurunan lebih dari 90% dari puncak ke lembah. Seorang pengguna yang mengakumulasi hadiah selama puncak euphorik mungkin melihat kepemilikan tersebut menurun dengan magnitudo serupa selama penurunan berikutnya. Meskipun hasil staking terus terakumulasi selama periode ini, biasanya tidak cukup untuk mengimbangi penurunan harga yang besar. Hasil staking 6,77% memberikan sedikit penghiburan ketika aset dasar kehilangan 50% nilainya.

Interaksi antara akumulasi hadiah dan volatilitas harga dapat menciptakan insentif yang tidak wajar seputar perilaku pengeluaran. Pengguna yang terlalu fokus memaksimalkan hadiah selama pasar bull mungkin berbelanja secara berlebihan melebihi kemampuannya, secara efektif berjudi bahwa apresiasi harga akan terus berlanjut. Sebaliknya, pengguna yang mengalami kerugian signifikan mungkin mengembangkan asosiasi negatif dengan kartu tersebut dan mengurangi penggunaannya, mengalahkan tujuan keterlibatan yang mendorong pembuatan produk tersebut sejak awal.

Risiko likuiditas berasal dari mekanisme staking itu sendiri. Meskipun Gemini memungkinkan pengguna untuk membatalkan staking kapan saja, proses ini mengharuskan menunggu melalui batas epoch, yang mengakibatkan penundaan beberapa jam hingga beberapa hari sebelum token yang di-stake menjadi sepenuhnya likuid. Bagi pengguna yang membutuhkan akses segera ke nilai hadiah mereka, penundaan ini dapat menjadi masalah, terutama selama periode pergerakan harga cepat ketika perbedaan antara memulai unstake dan kemampuan menjual dapat berarti kehilangan nilai yang signifikan.

Batas tingkat pada unstaking seluruh jaringan menambahkan lapisan risiko likuiditas lainnya selama skenario stres. Jika persentase besar dari jaringan mencoba untuk melakukan unstake secara bersamaan selama krisis, hanya 25% dari total SOL yang di-stake dapat dinonaktifkan per epoch, menciptakan antrian dan mungkin memperpanjang waktu tunggu secara substansial. Meskipun skenario ini tidak mungkin mempengaruhi pengguna kartu individu dalam kondisi normal, hal ini mewakili risiko ekor selama gangguan pasar ekstrem atau insiden jaringan.

Risiko pihak ketiga ada di beberapa tingkat dalam sistem ini. Pengguna yang memilih staking otomatis melalui Gemini mempercayai bursa untuk menjaga kustodi token yang di-stake, memilih validator yang sesuai, mendistribusikan hadiah secara akurat, dan mengesahkan permintaan penarikan. Meskipun Gemini adalah bursa AS yang diatur dengan praktik keamanan yang kuat, sejarah kripto mencakup banyak contoh bursa mengalami kegagalan, diretas, atau salah mengelola dana pelanggan. Pengguna pada dasarnya menerima risiko pihak ketiga terhadap Gemini sebagai imbalan atas kenyamanan staking otomatis dan manajemen kustodian.

Risiko validator mewakili dimensi lain dari eksposur pihak ketiga. Meskipun Solana tidak menerapkan pemotongan tradisional untuk sebagian besar pelaku validator yang salah, validator masih bisa mengalami masalah kinerja yang mengurangi imbal hasil. Waktu aktif rendah, suara yang terlewat, atau masalah teknis dapat mengurangi hasil yang didistribusikan kepada delegator. Pemilihan validator berdasarkan metrik kinerja sangat penting untuk mengoptimalkan pengembalian, tetapi proses pemilihan validator yang tidak transparan dari Gemini berarti pengguna memiliki keterlihatan terbatas tentang bagaimana stake mereka digulirkan dan apakah validator optimal digunakan.

Risiko tingkat jaringan mencakup potensi bug protokol, kegagalan konsensus, atau kerentanan keamanan yang dapat mempengaruhi blockchain Solana. Meskipun Solana telah menunjukkan kinerja dan keamanan yang tangguh sejak diluncurkan, ia juga mengalami beberapa pemadaman jaringan dan degradasi kinerja yang secara sementara menghentikan pemrosesan transaksi. Selama insiden ini, staking mungkin terus berfungsi, tetapi gangguan ekosistem yang lebih luas dapat memengaruhi kepercayaan dan harga token. Pengguna yang kekayaan mereka terkonsentrasi di SOL yang di-stake melalui hadiah kartu menghadapi eksposur terhadap risiko tingkat jaringan ini.

Pertimbangan regulasi dan pajak menambah kompleksitas yang signifikan. Di Amerika Serikat, hadiah cryptocurrency umumnya diperlakukan sebagai pendapatan biasa dan harus dilaporkan pada nilai pasar wajar saat diterima. Ini berarti pengguna berutang pajak penghasilan atas nilai dolar hadiah mereka di tahun mereka diterima, terlepas dari apakah mereka menjual hadiah-hadiah itu. Bagi pengguna yang mengakumulasi hadiah substansial dari waktu ke waktu, ini dapat menciptakan kewajiban pajak yang mengharuskan menjual sebagian hadiah untuk memenuhi kewajiban pajak, mengurangi efek penggandaan dari staking.

Hasil staking menghadapi kompleksitas pajak tambahan. IRS belum mengeluarkan panduan definitif tentang perlakuan pajak untuk rewards staking, menciptakan ketidakpastian tentang apakah mereka harus diperlakukan sebagai pendapatan biasa ketika diterima, keuntungan modal saat dijual, atau kategori lain. Profesional pajak yang berbeda mungkin memberikan saran yang berbeda, dan pengguna yang melakukan staking dalam jumlah besar mungkin menghadapi tagihan pajak yang tidak terduga berdasarkan interpretasi yang berkembang atau panduan IRS baru. Kurangnya kejelasan menciptakan risiko kepatuhan dan biaya tak terduga yang signifikan.

Interaksi antara hutang kartu kredit dan akumulasi kripto mewakili risiko yang kurang jelas tetapi berpotensi serius. Pengguna yang membawa saldo pada kartu hadiah kripto mereka dan membayar bunga secara efektif meminjam uang untuk mengakumulasi cryptocurrency. Jika seorang pengguna membawa saldo $5.000 pada APR 20% saat mengumpulkan hadiah SOL, mereka membayar $1.000 per tahun dalam bunga untuk memperoleh mungkin $100-200 dalam hadiah dan hasil. Perdagangan yang merusak ini dapat disembunyikan oleh kenaikan harga kripto selama pasar bull, tetapi matematika tidak memaafkan begitu harga stabil atau menurun. Pengguna harus mempertahankan disiplin keuangan dan membayar saldo secara penuh untuk menghindari mengubah akumulasi hadiah menjadi bentuk spekulasi kripto yang mahal dan menggunakan leverage.

Risiko perilaku muncul dari permainan pengeluaran melalui hadiah kripto. Pembingkaian psikologis hadiah sebagai "uang gratis" dapat mendorong konsumsi berlebihan dan keputusan pengeluaran yang irasional. Pengguna mungkin membenarkan pembelian yang tidak perlu dengan menunjuk hadiah yang akan mereka peroleh, mengabaikan fakta bahwa tidak menghabiskan uang sama sekali akan meninggalkan mereka dalam posisi keuangan yang lebih baik daripada menghabiskan uang untuk mendapatkan kembali 3%. Efek compounding dari staking dapat memperkuat pembenaran ini, karena pengguna mungkin melihat hadiah sebagai investasi yang akan tumbuh seiring waktu, lebih jauh rasionalisasi pengeluaran di luar kemampuan mereka.

Membandingkan risiko ini dengan program hadiah tradisional menyoroti karakteristik unik dari hadiah kripto dengan staking. Kartu cashback tradisional membawa risiko minimal di luar bahaya jelas akumulasi hutang kartu kredit. Nilai cashback tidak berfluktuasi, tidak ada penundaan likuiditas, dan tidak ada komplikasi pajak selain pelaporan pendapatan sederhana. Pengguna menukar kesederhanaan dan stabilitas ini untuk potensi upside apresiasi harga kripto dan hasil staking, menerima volatilitas, kompleksitas, dan risiko tambahan sebagai imbalan atas pengembalian yang kemungkinan lebih tinggi.

Lanskap Kompetitif dan Inovasi Masa Depan: Ke Mana Tren Ini Menuju

Pesatnya proliferasi kartu kredit kripto sepanjang tahun 2024 dan 2025 mencerminkan tren yang lebih luas dalam konvergensi infrastruktur keuangan tradisional dan kripto asli. Memahami dinamika kompetitif dan arah masa depan yang mungkin membantu mengontekstualisasikan kartu Gemini Solana dalam pasar yang berkembang pesat.

Crypto.com tetap menjadi salah satu pemain paling mapan di ruang ini, setelah meluncurkan program kartu pra-bayarnya bertahun-tahun sebelum produk kredit muncul. Platform ini baru-baru ini memperkenalkan kartu kredit AS dalam kemitraan dengan Bread Financial, menawarkan hadiah berjenjang dalam token CRO dengan tingkat mencapai 5-6% tergantung pada tingkat langganan Level Up pengguna. Pendekatan ini berbeda dari model Gemini dengan mewajibkan pengguna untuk melakukan staking token asli platform untuk membuka hadiah yang lebih tinggi, menciptakan penguncian yang lebih kuat tetapi juga memaparkan pengguna pada kinerja CRO khususnya daripada aset kripto yang beragam. Program ini menghadapi tantangan, termasuk pengurangan hadiah yang signifikan pada tahun 2022 yang memicu reaksi balik pengguna, tetapi tetap menjadi pesaing besar dengan jangkauan global dan pengakuan merek.

Kemitraan yang diumumkan Coinbase dengan American Express untuk Kartu Coinbase One mewakiliPengembangan kompetitif signifikan lainnya. Diperkirakan akan diluncurkan pada musim gugur 2025, kartu ini menawarkan hingga 4% kembali dalam bentuk Bitcoin dengan tarif bertingkat berdasarkan total aset yang dimiliki di platform. Dengan memfokuskan pada Bitcoin daripada token alternatif, Coinbase menargetkan segmen pengguna yang berbeda yang melihat Bitcoin sebagai mata uang kripto utama atau satu-satunya yang layak dimiliki.

Persyaratan berlangganan mengaitkan kartu ke keterlibatan platform yang lebih luas, dan kemitraan American Express menghadirkan manfaat premium serta penerimaan pedagang yang kuat. Kemampuan untuk membayar kembali saldo dengan kripto yang dimiliki di Coinbase menambah dimensi lain dari integrasi antara produk kredit dan aset platform.

Di luar pemain utama ini, beberapa platform yang lebih kecil dan produk khusus sedang menguji pendekatan alternatif. Beberapa kartu menawarkan imbalan multi-token di mana pengguna dapat memilih dari opsi yang berganti-ganti, memungkinkan untuk diversifikasi atau spekulasi pada aset tertentu. Lainnya menawarkan tarif yang lebih tinggi sebagai imbalan atas biaya tahunan atau ambang aktivitas platform yang diwajibkan. Sementara yang lain fokus pada ceruk tertentu seperti pelancong internasional, gamer, atau pengguna kuat DeFi, menciptakan proposisi nilai yang berbeda untuk segmen yang ditargetkan.

Ranah inovasi berikutnya kemungkinan melibatkan beberapa arah. Kartu debit dan kredit yang dapat diprogram dapat memungkinkan pengguna untuk menetapkan aturan khusus untuk alokasi imbalan, otomatis membagi imbalan di banyak token, menyesuaikan eksposur berdasarkan target portofolio, atau mengarahkan imbalan ke strategi hasil yang berbeda berdasarkan kondisi pasar. Integrasi kontrak pintar dapat memungkinkan imbalan mengalir langsung ke protokol DeFi, di mana mereka dapat berpartisipasi dalam peminjaman, penyediaan likuiditas, atau strategi hasil yang lebih kompleks tanpa pernah menyentuh pertukaran terpusat. Ini akan menciptakan pipeline pengeluaran-ke-hasil yang benar-benar terdesentralisasi di mana setiap pembelian memicu aktivitas keuangan on-chain.

Jalur kredit yang ditokenisasi mewakili potensi evolusi lainnya. Alih-alih kredit yang dikeluarkan bank tradisional yang didukung oleh cadangan fiat dan kelayakan kredit pengguna, produk-produk masa depan mungkin menawarkan jalur kredit yang dijaminkan oleh aset on-chain atau diatur oleh protokol terdesentralisasi. Pengguna dapat meminjam terhadap kepemilikan kripto mereka untuk membiayai pengeluaran, dengan imbalan mengalir kembali untuk mengurangi utang atau meningkatkan posisi jaminan. Ini akan mengaburkan batas antara kartu kredit, peminjaman DeFi, dan pengelolaan aset dengan cara yang dapat membuka bentuk utilitas keuangan baru.

Staking yang dijamin pengeluaran dapat memungkinkan pengguna untuk mendapatkan hasil yang bahkan lebih tinggi dengan memungkinkan posisi yang di-stake mereka berfungsi sebagai jaminan untuk jalur kredit. Pengguna mungkin akan setuju SOL yang diperoleh melalui imbalan kartu, menggunakan token yang di-stake sebagai jaminan untuk memperoleh kredit tambahan, membelanjakan menggunakan kredit tersebut untuk mendapatkan imbalan lebih, dan mengulangi proses dalam siklus leverage. Sementara mungkin bertenaga untuk pengguna yang canggih, pendekatan ini akan secara signifikan memperkuat risiko dan kemungkinan memerlukan pengamanan yang kuat untuk mencegah leverage berlebihan dan kaskade likuidasi.

Kartu ekosistem co-branded dapat memperdalam kemitraan antara penerbit dan jaringan blockchain. Alih-alih kartu umum yang menawarkan imbalan dalam token jaringan, produk masa depan mungkin dikembangkan dalam kemitraan langsung dengan yayasan jaringan, menampilkan manfaat eksklusif seperti akses prioritas ke peluncuran token baru, hak suara tata kelola, atau hasil khusus pada mekanisme staking spesifik ekosistem. Kemitraan ini bisa termasuk pengaturan pembagian pendapatan di mana yayasan jaringan mensubsidi imbalan sebagai imbalan untuk akuisisi pengguna dan pertumbuhan ekosistem.

Kartu Gemini Solana dapat dipandang sebagai indikator awal dari tren ini. Fitur staking otomatisnya mewakili langkah pertama menuju integrasi yang lebih dalam antara pengeluaran dan penciptaan hasil on-chain. Pencitraan khusus ekosistem menunjukkan nilai strategis dari kemitraan jaringan. Kesederhanaan kustodian membuat mekanik kripto lanjutan dapat diakses oleh pengguna umum. Iterasi masa depan kemungkinan akan membangun fondasi ini, menambahkan programabilitas, memperluas titik integrasi, dan menciptakan cara yang lebih canggih untuk mengubah pengeluaran sehari-hari menjadi konstruksi portofolio.

Kompetisi kemungkinan akan meningkat di sekitar beberapa dimensi. Tarif imbalan akan terus menjadi medan pertempuran utama, dengan platform berlomba untuk menawarkan persentase yang lebih tinggi meskipun ekonomi dasar menjadi menantang. Hasil staking dan kedalaman integrasi akan memperbedakan produk ketika pengguna menjadi lebih cerdas dan menuntut akses ke strategi hasil yang lebih maju. Kemitraan ekosistem jaringan akan menciptakan parit eksklusif karena yayasan blockchain mengenali nilai akuisisi pengguna dari kartu co-branded. Pengalaman pengguna dan kesederhanaan akan tetap penting karena adopsi yang meluas bergantung pada membuat mekanik kripto yang kompleks terasa mudah dan aman.

Trajektori jangka panjang menunjukkan ke masa depan di mana batas antara pengeluaran, tabungan, dan investasi menjadi semakin kabur. Kartu kredit kripto dengan staking mewakili contoh awal produk yang membuat pembauran ini nyata, memungkinkan pengguna untuk secara simultan mengonsumsi, mengumpulkan, dan mendapatkan hasil melalui satu instrumen. Saat teknologi menjadi matang, kerangka kerja peraturan stabil, dan kecerdasan pengguna meningkat, produk keuangan terintegrasi ini mungkin menjadi norma daripada pengecualian.

Pertimbangan Regulatory, Kepatuhan, dan Perlindungan Konsumen: Menavigasi Lanskap yang Kompleks

Persimpangan antara kartu kredit, imbalan cryptocurrency, dan mekanisme staking menciptakan lingkungan peraturan yang memiliki kompleksitas tidak biasa, melibatkan beberapa lembaga, yurisdiksi yang tumpang tindih, dan penafsiran yang berkembang dari hukum yang ada.

Kartu kredit itu sendiri adalah produk keuangan yang sangat diatur yang tunduk pada undang-undang perlindungan konsumen, persyaratan pengungkapan, dan pengawasan oleh regulator perbankan. Di Amerika Serikat, bank penerbit – WebBank dalam kasus kartu Gemini – harus mematuhi peraturan perbankan yang dikelola oleh Federal Deposit Insurance Corporation, Office of the Comptroller of the Currency, dan otoritas perbankan negara bagian. Truth in Lending Act mengharuskan pengungkapan yang jelas tentang suku bunga, biaya, dan ketentuan. Credit Card Accountability Responsibility and Disclosure Act membatasi kenaikan suku bunga, biaya overlimit, dan praktik penagihan.

Pertukaran cryptocurrency menghadapi persyaratan peraturan mereka sendiri, termasuk program anti-pencucian uang, verifikasi kenal-pelanggan-anda, pelaporan aktivitas mencurigakan, dan di beberapa yurisdiksi, lisensi pengirim uang atau pendaftaran sekuritas. Konten: perubahan. Pengguna tetap bertanggung jawab untuk melaporkan pendapatan dan keuntungan modal secara akurat, terlepas dari apakah mereka menerima formulir pajak dari platform atau tidak.

Variasi regulasi internasional menciptakan komplikasi tambahan bagi platform yang beroperasi secara global. Regulasi Pasar Aset Kripto Uni Eropa menetapkan persyaratan komprehensif untuk penyedia layanan kripto, termasuk perizinan, pengungkapan, dan standar operasional. Regulator di Inggris mengambil pendekatan yang lebih hati-hati dengan mewajibkan platform kripto untuk mendaftar dan mematuhi aturan anti-pencucian uang sambil mempertimbangkan apakah regulasi tambahan diperlukan. Yurisdiksi di Asia sangat bervariasi, dengan beberapa yang menerima inovasi kripto dan lainnya yang memberlakukan batasan ketat atau larangan total.

Untuk pengguna yang mengevaluasi kartu kredit kripto dengan staking, beberapa pertimbangan regulasi dan kepatuhan harus menjadi dasar keputusan mereka. Pertama, verifikasi bahwa bank penerbit memiliki lisensi yang tepat dan bahwa produk kartu itu sendiri mematuhi peraturan kartu kredit yang berlaku. Cari pengungkapan yang jelas tentang biaya, suku bunga, dan ketentuan dalam perjanjian pemegang kartu. Kedua, pahami status regulasi pertukaran dan apakah ia dilisensikan atau terdaftar di yurisdiksi Anda. Platform yang beroperasi tanpa lisensi yang tepat mungkin menghadapi tindakan penegakan yang dapat mengganggu layanan atau akses ke dana.

Ketiga, tinjau dengan hati-hati syarat-syarat yang mengatur imbalan cryptocurrency dan staking. Pahami siapa yang memegang hak asuh token yang di-stake, apa hak Anda untuk menarik dan mencairkan, apa yang terjadi jika platform mengalami masalah teknis atau pelanggaran keamanan, dan bagaimana perselisihan diselesaikan. Keempat, pertimbangkan implikasi pajak dan pastikan Anda dapat mematuhi persyaratan pelaporan. Jika Anda mungkin mengumpulkan imbalan yang signifikan, konsultasikan dengan profesional pajak yang akrab dengan pajak cryptocurrency untuk menghindari kejutan. Kelima, evaluasi perbedaan antara produk kredit dan debit. Kartu kredit melibatkan peminjaman dengan biaya bunga pada saldo berjalan, sementara kartu debit menghabiskan dana yang ada. Pastikan Anda memahami jenis produk yang Anda gunakan dan kelola pengeluaran sesuai.

Lanskap regulasi akan terus berkembang seiring kripto menjadi lebih umum dan regulator mengembangkan kerangka kerja yang lebih canggih. Pengguna harus tetap mendapatkan informasi tentang perubahan yang mungkin memengaruhi produk kartu mereka, kewajiban pajak, atau akses ke fitur. Platform yang memprioritaskan kepatuhan, menyediakan pengungkapan yang jelas, dan bekerja sama dengan regulator lebih mungkin untuk menawarkan produk berkelanjutan yang dapat menghadapi pengawasan regulasi.

Implikasi Strategis bagi Pengguna: Mengevaluasi Kartu Kredit Kripto dalam Kehidupan Keuangan Anda

Bagi pengguna yang mempertimbangkan apakah akan mengadopsi kartu kredit kripto dengan fitur staking, beberapa pertanyaan strategis dapat membantu merumuskan keputusan dan memastikan produk tersebut sesuai dengan tujuan keuangan yang lebih luas dan toleransi risiko mereka.

Pertimbangan pertama adalah hasil bersih versus risiko. Hitung tingkat imbalan yang diharapkan berdasarkan pola dan kategori pengeluaran Anda. Jika Anda menghabiskan $2.000 setiap bulan dengan rata-rata tingkat imbalan 2%, Anda akan mendapatkan $40 dalam imbalan bulanan atau $480 setiap tahun. Tambahkan hasil staking – pada 6,77%, imbalan yang terkumpul tersebut akan menghasilkan sekitar $32 dalam hasil tambahan selama tahun pertama dengan anggapan akumulasi linier dan staking langsung. Ini menghasilkan manfaat total sekitar $512, atau 2,13% dari pengeluaran tahunan, sebelum memperhitungkan kenaikan atau penurunan harga token.

Bandingkan ini dengan alternatif terbaik Anda. Kartu cashback yang kuat mungkin menawarkan 2% kembali dalam dolar stabil tanpa volatilitas atau kompleksitas. Kartu perjalanan premium mungkin menawarkan poin bernilai 2-3% untuk perjalanan jika digunakan secara strategis. Kartu kripto hanya masuk akal jika potensi keuntungan dari apresiasi harga token dan hasil staking melebihi kerugian dari risiko harga dan biaya mengelola volatilitas. Bagi pengguna yang sudah ingin mendapatkan paparan kripto dan berencana membeli token juga, kartu tersebut mungkin menarik sebagai bentuk pengurangan biaya rata-rata dolar otomatis dengan komponen hasil bonus. Bagi pengguna yang tidak terlalu peduli dengan kripto atau takut risiko, alternatif sederhana kemungkinan menawarkan pengembalian yang diatur-ulang lebih baik.

Pemilihan token imbalan sangat penting. Kartu yang menawarkan imbalan dalam Bitcoin memberikan paparan terhadap cryptocurrency paling mapan dan cair dengan rekam jejak terpanjang. Kartu yang menawarkan imbalan dalam token khusus platform seperti CRO menciptakan keterkaitan dengan kesuksesan platform tetapi juga risiko konsentrasi jika platform menghadapi tantangan. Kartu yang menawarkan imbalan dalam token ekosistem seperti SOL memberikan paparan terhadap jaringan blockchain tertentu dengan potensi pertumbuhan lebih tinggi tetapi juga volatilitas lebih tinggi dan risiko teknologi. Pengguna harus memilih token imbalan yang sesuai dengan tesis investasi dan toleransi risiko mereka, atau diversifikasi di beberapa kartu jika mereka ingin mendapatkan paparan kripto yang lebih luas.

Fleksibilitas unstaking layak dipertimbangkan dengan hati-hati. Produk yang memerlukan periode penguncian yang lama atau memberlakukan denda yang signifikan untuk pencairan dini mengurangi likuiditas dan membatasi kemampuan Anda untuk merespons pergerakan pasar atau kebutuhan keuangan pribadi. Kemampuan kartu Gemini Solana untuk mencairkan kapan saja dengan hanya batasan waktu pada batas-epoch memberikan fleksibilitas yang masuk akal, meskipun pengguna harus memahami waktu dan merencanakan dengan tepat jika mereka memperkirakan akan memerlukan akses cepat ke dana. Produk dengan persyaratan lebih ketat harus menawarkan hasil yang lebih tinggi secara proporsional untuk mengkompensasi likuiditas yang berkurang.

Struktur biaya dapat sangat mempengaruhi pengembalian bersih. Kartu tanpa biaya tahunan, tanpa biaya transaksi luar negeri, dan tanpa biaya untuk menerima imbalan kripto memberikan ekonomi yang paling bersih. Kartu yang mengenakan biaya tahunan hanya masuk akal jika imbalan atau manfaat tambahan melebihi biaya tersebut. Berhati-hatilah terhadap biaya tersembunyi seperti spread pertukaran asing yang tidak menguntungkan, biaya penebusan imbalan, atau komisi validator tinggi yang mengurangi hasil staking.

Kredit versus debit memiliki implikasi penting bagi bagaimana Anda menggunakan kartu tersebut dan risiko apa yang Anda terima. Kartu kredit memungkinkan Anda untuk membawanya sebagai saldo dan membayar bunga, yang dapat merusak keuangan jika Anda menumpuk hutang sambil mendapatkan imbalan kripto. Kartu kredit juga biasanya menawarkan perlindungan penipuan yang lebih kuat dan mekanisme penyelesaian perselisihan. Kartu debit menghabiskan dari saldo yang ada, mencegah penumpukan hutang tetapi juga menghilangkan periode bebas bunga yang diberikan kartu kredit. Pilih struktur yang sesuai dengan disiplin pengeluaran dan kebiasaan keuangan Anda.

Dampak kartu terhadap perilaku pengeluaran Anda membutuhkan penilaian diri yang jujur. Jika mendapatkan imbalan kripto akan memotivasi Anda untuk melakukan pembelian yang tidak perlu, kartu tersebut kemungkinan akan membahayakan posisi keuangan Anda terlepas dari imbalan yang diperoleh. Matematika tidak mudah: menghabiskan $100 untuk mendapatkan $3 dalam imbalan meninggalkan Anda dengan kerugian $97 dibandingkan dengan tidak mengeluarkan biaya sama sekali. Gunakan kartu imbalan kripto hanya untuk pengeluaran yang akan Anda lakukan, dan pertahankan disiplin anggaran yang sama yang akan Anda terapkan pada kartu kredit mana pun.

Implikasi perencanaan pajak harus dipertimbangkan terlebih dahulu. Jika Anda mendapatkan imbalan yang substansial, Anda akan berutang pajak penghasilan sebesar nilai pasar wajar mereka saat diterima. Ini dapat menciptakan kewajiban pembayaran pajak triwulanan estimasi atau tagihan pajak mendadak di akhir tahun. Faktor biaya pajak ini ke dalam evaluasi manfaat bersih kartu, dan pertimbangkan apakah Anda perlu menjual sebagian dari imbalan untuk menutupi kewajiban pajak atau dapat menutupinya dari sumber pendapatan lainnya.

Peran kripto dalam rencana keuangan Anda yang lebih luas memberikan konteks penting. Jika Anda telah memiliki strategi alokasi aset yang terdefinisi dengan baik yang mencakup persentase target untuk paparan kripto, kartu tersebut dapat menjadi cara mudah untuk mempertahankan alokasi itu melalui pembelian kecil yang reguler. Jika Anda tidak memiliki strategi investasi yang kohesif dan hanya mengumpulkan kripto karena kelihatan menyenangkan, kartu tersebut dapat berkontribusi pada rencana keuangan yang tidak fokus dan tidak memiliki tujuan jelas atau manajemen risiko. Integrasikan kartu itu ke dalam kerangka kerja keuangan Anda yang sudah ada daripada memperlakukannya sebagai aktivitas mandiri.

Integrasi dompet dan ekosistem dapat menjadi semakin penting seiring produk ini berkembang. Iterasi masa depan dapat memungkinkan pengalihan otomatis dari imbalan ke dompet pengelolaan mandiri, partisipasi langsung dalam protokol DeFi, atau konversi ke beberapa token berdasarkan aturan yang telah ditentukan. Pengguna yang memperkirakan akan menginginkan fleksibilitas semacam ini sebaiknya memilih platform dengan API yang kuat, dukungan integrasi yang luas, dan komitmen terhadap interoperabilitas. Pengguna yang lebih memilih kesederhanaan pengelolaan sebaiknya memilih platform dengan antarmuka pengguna yang baik dan dukungan komprehensif.

Dimensi perilaku dari akumulasi hadiah layak diperhatikan. Bagi banyak pengguna, melihat imbalan kripto terakumulasi dan bertambah melalui staking menciptakan penguatan positif yang mendorong penggunaan kartu dan penahanan jangka panjang. Ini dapat bermanfaat jika mengarah pada investasi yang disiplin dan akumulasi kekayaan. Ini bisa merugikan jika mendorong pengeluaran berlebihan, ekspektasi yang tidak realistis tentang pengembalian masa depan, atau keterikatan emosional pada posisi yang seharusnya diimbangi atau dilikuidasi. Pertahankan kesadaran akan bagaimana produk memengaruhi psikologi dan pengambilan keputusan Anda, dan bersiaplah untuk menyesuaikan pendekatan Anda jika melihat pola yang mengkhawatirkan.

Pemikiran Akhir

Kartu Kredit Solana Gemini mewakili inovasi sejati dalam bagaimana pembayaran konsumen, akumulasi cryptocurrency, dan penghasilan hasil berbasis-chain dapat saling berhubungan. Dengan secara otomatis mengubah pembelian sehari-hari menjadi cryptocurrency yang di-stake dan menghasilkan hasil tambahan, produk ini menghilangkan berbagai lapisan gesekan yang sebelumnya memisahkan pengeluaran dari investasi. Hasilnya adalah pengalaman keuangan terintegrasi di mana berbelanja bahan makanan dan makan di restoran menjadi masukan untuk mesin pembangkit hasil berlipat ganda.

Konvergensi ini dari kegiatan keuangan yang sebelumnya terpisah menandakan tren lebih luas dalam bagaimana batasan antara perbankan, pembayaran, dan manajemen investasiBerikut adalah terjemahan dari teks yang diberikan, dengan menjaga tautan markdown tetap dalam Bahasa Inggris seperti permintaan.

Dissolusi. Pembeda tradisional – kredit versus debit, belanja versus menabung, konsumsi versus investasi – menjadi kurang bermakna ketika sebuah transaksi kartu tunggal secara bersamaan memberikan kenyamanan, hadiah, dan hasil. Implikasi psikologis dan praktisnya sangat mendalam: pengguna dapat berpartisipasi dalam strategi keuangan yang canggih hanya dengan melakukan tindakan sederhana seperti membayar parkir atau membeli kopi.

Namun, kompromi yang ada cukup besar dan tidak boleh diremehkan. Pengguna menerima volatilitas harga cryptocurrency, risiko rekanan, kompleksitas pajak, dan keterbatasan likuiditas sebagai imbalan atas hadiah dan hasil yang mungkin atau mungkin tidak mengimbangi biaya-biaya tersebut. Potensi yang diiklankan dari hasil staking dan apresiasi token dapat mengaburkan kemungkinan nyata dari kerugian pokok selama pasar crypto sedang menurun, ketika harga token yang menurun mengatasi hasil staking yang sederhana.

Kinerja historis, termasuk data Gemini tentang keuntungan 299% untuk pemegang jangka panjang SOL, mencerminkan kondisi pasar tertentu yang mungkin tidak terulang.

Lingkungan regulasi tetap dalam keadaan berubah, dengan agensi-agensi yang bekerja untuk mendefinisikan bagaimana hukum yang ada berlaku untuk produk hibrida ini dan apakah peraturan baru diperlukan. Pengguna harus mengharapkan evolusi terus-menerus dalam bagaimana hadiah diperlakukan untuk tujuan pajak, pengungkapan apa yang harus disediakan platform, dan proteksi konsumen apa yang berlaku. Platform yang beroperasi dengan kerjasama regulasi dan menyediakan pengungkapan yang transparan kemungkinan akan lebih baik daripada mereka yang mendorong batasan hukum atau meminimalkan risiko dalam pemasaran mereka.

Bagi pengguna yang mempertimbangkan apakah akan mengadopsi produk-produk ini, beberapa indikator patut dipantau secara terus-menerus. Pertama, bandingkan tingkat hadiah yang diiklankan dengan hasil aktual yang diterima di akun Anda, dengan memperhitungkan semua biaya, komisi, dan pergerakan harga. Platform dapat menyoroti hadiah maksimum teoritis sementara memberikan jauh lebih sedikit dalam praktiknya karena pembatasan kategori, batasan pembelanjaan, biaya validator, dan volatilitas harga token. Kedua, lacak periode buka staking dan ketentuan likuiditas.

Platform yang menghadapi tekanan keuangan mungkin menerapkan batasan tambahan pada penarikan atau memperpanjang waktu pemrosesan, mengubah posisi yang secara teori cair menjadi dana terkunci. Ketiga, pantau adopsi merchant dan hubungan jaringan pembayaran. Kartu yang kehilangan dukungan dari pedagang besar atau menghadapi pembatasan pemrosesan menjadi kurang berguna terlepas dari tingkat hadiah.

Keempat, pantau kinerja token hadiah relatif terhadap alternatif. Jika token yang Anda akumulasi secara konsisten berkinerja lebih buruk dari cryptocurrency lain atau investasi tradisional, biaya peluang dari memegang hadiah tersebut dapat melebihi hasil nominal yang Anda peroleh. Kelima, amati penegakan dan pedoman regulasi. Aturan baru, tindakan penegakan hukum terhadap platform serupa, atau pedoman pajak yang tidak menguntungkan dapat secara dramatis mengubah profil ekonomi dan risiko produk-produk ini. Platform yang menerima persetujuan regulasi atau bekerja sama dengan otoritas menandakan risiko ekor lebih rendah daripada mereka yang menghadapi penegakan atau beroperasi di area abu-abu.

Ke depan, pertanyaannya bukanlah apakah pengeluaran sehari-hari akan menjadi bagian dari portofolio investasi pengguna – integrasi itu sudah terjadi melalui berbagai produk di pasar – tetapi sejauh mana canggih dan nuansanya integrasi itu akan menjadi. Akankah pengguna pada akhirnya menetapkan aturan alokasi hadiah kustom, secara otomatis mengarahkan kategori pembelanjaan yang berbeda ke strategi hasil yang berbeda? Akankah hadiah mengalir langsung ke protokol DeFi tanpa menyentuh bursa terpusat? Akankah jalur kredit menjadi dijaminkan oleh posisi yang di-stake secara on-chain dengan cara yang mengaburkan perbedaan antara meminjam dan berinvestasi?

Infrastruktur yang memungkinkan kemungkinan-kemungkinan ini sedang dibangun sekarang. Kemampuan kontrak pintar, standar interoperabilitas, kerangka kerja regulasi, dan antarmuka pengguna semuanya berkembang untuk mendukung integrasi yang lebih kompleks antara pengeluaran dan hasil. Fitur staking otomatis dari kartu Gemini Solana dapat dilihat sebagai langkah awal dalam perjalanan panjang menuju pengalaman keuangan yang sepenuhnya terintegrasi di mana setiap transaksi melayani beberapa tujuan secara bersamaan.

Bagi konsumen yang penasaran dengan crypto yang berdiri di jalur checkout toko kelontong, menggesek kartu Gemini Solana untuk mendapatkan 2% kembali dalam SOL yang secara otomatis di-stake untuk hasil tambahan 6.77%, pertanyaan tersebut telah dijawab: pengeluaran sehari-hari telah menjadi bagian dari portofolio staking. Apakah itu mewakili inovasi keuangan yang bijaksana atau ekses spekulatif hanya akan menjadi jelas dalam pandangan belakang, setelah kita melihat bagaimana produk-produk ini berkinerja melintasi siklus pasar penuh yang mencakup baik euforia maupun keputusasaan.

Era spending-as-staking telah dimulai. Tujuan akhirnya masih harus ditulis.