Pada tanggal 10 November 2025, Departemen Keuangan AS dan Internal Revenue Service merilis panduan yang akan secara mendasar mengubah ekonomi blockchain proof-of-stake. Prosedur Pendapatan 2025-31 menciptakan zona aman yang memungkinkan dana yang diperdagangkan di bursa kripto dan trust untuk melakukan staking aset digital dan mendistribusikan imbal hasil kepada investor tanpa memicu konsekuensi pajak yang merugikan atau kehilangan status trust menguntungkan mereka.

Langkah ini tiba di momen penting. ETF spot Ethereum memiliki aset lebih dari $28 miliar pada Q3 2025, sementara ETF staking Solana pertama diluncurkan dengan volume hari pertama $55,4 juta. Produk-produk ini sebelumnya tidak bisa melakukan staking karena ambiguitas regulasi. Sekarang, modal institusi akhirnya dapat menangkap imbal hasil staking yang dinikmati penggemar kripto ritel selama bertahun-tahun.

Namun perkembangan ini menerima analisis yang sangat sedikit di luar pelaporan tingkat permukaan. Implikasinya jauh melampaui peningkatan imbal hasil sederhana. Panduan ini akan mendistribusikan kembali triliunan dolar dalam modal institusional di seluruh jaringan proof-of-stake, memperbarui dinamika likuiditas DeFi, dan menciptakan pemenang dan pecundang yang jelas di antara ekosistem blockchain berdasarkan kesiapan institusi mereka.

Memahami jaringan mana yang diuntungkan membutuhkan pemeriksaan tidak hanya pada imbal hasil staking, tetapi juga infrastruktur kustodi, ekonomi validator, protokol staking likuid, dan dampak sekunder pada DeFi. 12 hingga 24 bulan ke depan akan menentukan token proof-of-stake mana yang menangkap aliran institusi dan mana yang melewatkan peluang generasional ini.

Apa yang Berubah: Penjelasan Panduan IRS

Tantangan inti yang dipecahkan oleh Prosedur Pendapatan 2025-31 adalah arkaik tetapi berdampak. Berdasarkan undang-undang pajak yang telah berlangsung lama, trust yang memegang aset untuk investor hanya dapat mempertahankan perlakuan pajak pass-through yang menguntungkan jika tetap menjadi kendaraan investasi pasif. IRS dan pengadilan secara historis menafsirkan "pasif" sangat sempit.

Kasus tahun 1941 Commissioner v. North American Bond Trust menetapkan bahwa trustee yang mengambil keuntungan dari variasi pasar untuk memperbaiki investasi dianggap menggunakan "kekuatan manajerial" dan dengan demikian mengubah trust mereka menjadi entitas kena pajak. Ini menciptakan masalah yang jelas untuk staking.

Saat validator melakukan staking pada token untuk mengamankan jaringan proof-of-stake, mereka secara aktif berpartisipasi dalam mekanisme konsensus, mendapatkan imbal hasil, dan menghadapi penalti pengurangan bila terjadi perilaku tidak semestinya. Apakah ini merupakan "kekuatan manajerial" yang tidak semestinya? Sebelum November 2025, jawabannya belum cukup jelas untuk menjaga manajer aset utama menawarkan staking dalam produk yang diatur.

Prosedur Pendapatan 2025-31 memberikan kejelasan eksplisit melalui tes konjungtif 14 bagian. Trusts yang memenuhi semua persyaratan dapat melakukan staking tanpa mengganggu status mereka sebagai investment trust menurut Treasury Regulation 301.7701-4(c) atau sebagai grantor trust menurut Internal Revenue Code Sections 671-679.

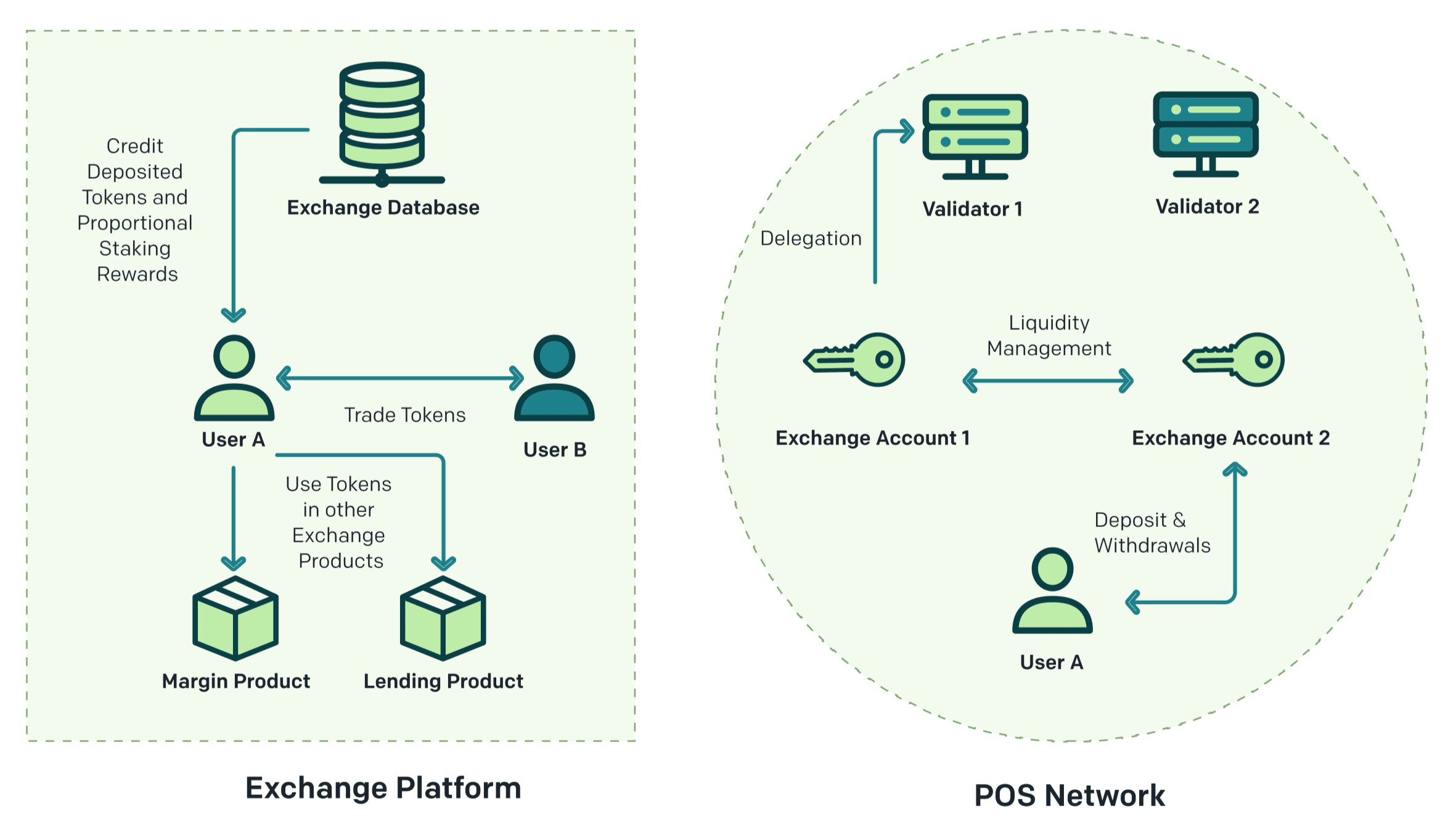

Persyaratan zona aman mencakup beberapa ketentuan penting. Trust harus memegang hanya satu jenis aset digital plus dana tunai untuk kebutuhan operasional. Harus terdaftar di bursa sekuritas nasional dengan persetujuan SEC. Pihak ketiga yang memenuhi syarat harus memegang semua kunci pribadi. Trust bekerja dengan penyedia staking independen melalui perjanjian yang wajar. Aktivitas manajemen harus tetap terbatas pada menerima setoran, membayar biaya, melakukan staking, dan mendistribusikan hasil. Trust tidak dapat berdagang untuk mendapatkan keuntungan dari fluktuasi pasar.

Yang penting, zona aman mengharuskan staking semua token yang tunduk pada pengecualian tertentu. Pengecualian ini mencakup menjaga cadangan likuiditas untuk penebusan, menyimpan uang tunai untuk biaya operasi, dan mengakomodasi periode unstaking yang wajib dari protokol blockchain yang mendasari. Bagi Ethereum, ini berarti ETFs dapat membiarkan token tidak di-stake selama antrian penarikan sekitar 24 hingga 48 jam tanpa melanggar panduan.

Prosedur ini berlaku secara retrospektif untuk semua tahun pajak yang berakhir pada atau setelah 10 November 2025. Trusts yang dibentuk sebelum penerbitan memiliki waktu sembilan bulan sejak tanggal itu untuk mengubah perjanjian trust mereka untuk mengizinkan staking, asalkan memenuhi semua persyaratan lain. Masa tenggang ini memastikan ETF Ethereum dan Solana yang ada dapat dengan cepat beradaptasi tanpa restrukturisasi.

Sebelum panduan ini, imbal hasil staking menghadapi perlakuan pajak yang tidak pasti. Beberapa berpendapat bahwa itu merupakan pendapatan biasa yang dikenakan pajak saat diterima. Lainnya mengklaim bahwa itu merupakan properti baru yang tidak dikenakan pajak hingga dijual. Prosedur Pendapatan 2025-31 menghindari debat-debat ini untuk trust yang patuh dengan mempertahankan status pass-through mereka. Investor dalam ETF yang memenuhi syarat akan menerima imbal hasil melalui distribusi atau peningkatan nilai aset bersih, dengan perlakuan pajak mengikuti prinsip-prinsip perpajakan trust standar. Trust itu sendiri menghindari pajak pada tingkat entitas yang bisa mengurangi pengembalian.

Waktunya mencerminkan koordinasi regulasi yang lebih luas. Menteri Keuangan Scott Bessent menyatakan panduan memberikan jalur yang jelas untuk ETP (produk yang diperdagangkam di bursa) untuk melakukan staking aset digital dan berbagi hasil dengan investor ritel, menjaga Amerika sebagai pemimpin global dalam teknologi blockchain. IRS secara eksplisit merujuk pada perubahan aturan SEC dari September 2025 yang menyetujui standar daftar generik untuk ETF kripto, menandakan keselarasan lintas badan yang belum pernah terjadi sebelumnya mengenai produk staking.

Koordinasi ini penting karena SEC sebelumnya memandang mekanisme proof-of-stake dengan kecurigaan. Mantan Ketua SEC Gary Gensler menyarankan pada tahun 2023 bahwa token proof-of-stake mungkin merupakan sekuritas, pandangan yang akan mematikan produk staking institusional. Panduan November 2025 mewakili pembalikan kebijakan secara keseluruhan, dengan regulator sekarang secara aktif memfasilitasi produk ini alih-alih memblokir mereka.

Persyaratan operasional zona aman akan mendorong perubahan bagaimana ETF menyusun staking. Yang paling penting, persyaratan pihak pengawas pihak ketiga yang memenuhi syarat dan penyedia staking independen berarti sponsor ETF tidak dapat mengintegrasikan layanan ini secara vertikal. Ini akan menguntungkan lembaga kustodi institusional yang sudah mapan seperti Coinbase Custody, Anchorage Digital, dan BitGo, yang sudah memiliki infrastruktur dan persetujuan regulasi untuk berfungsi sebagai kustodi yang memenuhi syarat.

Ekonomi Staking PoS

Memahami implikasi institusional memerlukan pemahaman bagaimana staking proof-of-stake sebenarnya bekerja dan mengapa itu menghasilkan imbal hasil. Mekanikanya sangat bervariasi di antara jaringan, menciptakan perbedaan berarti dalam daya tarik institusi.

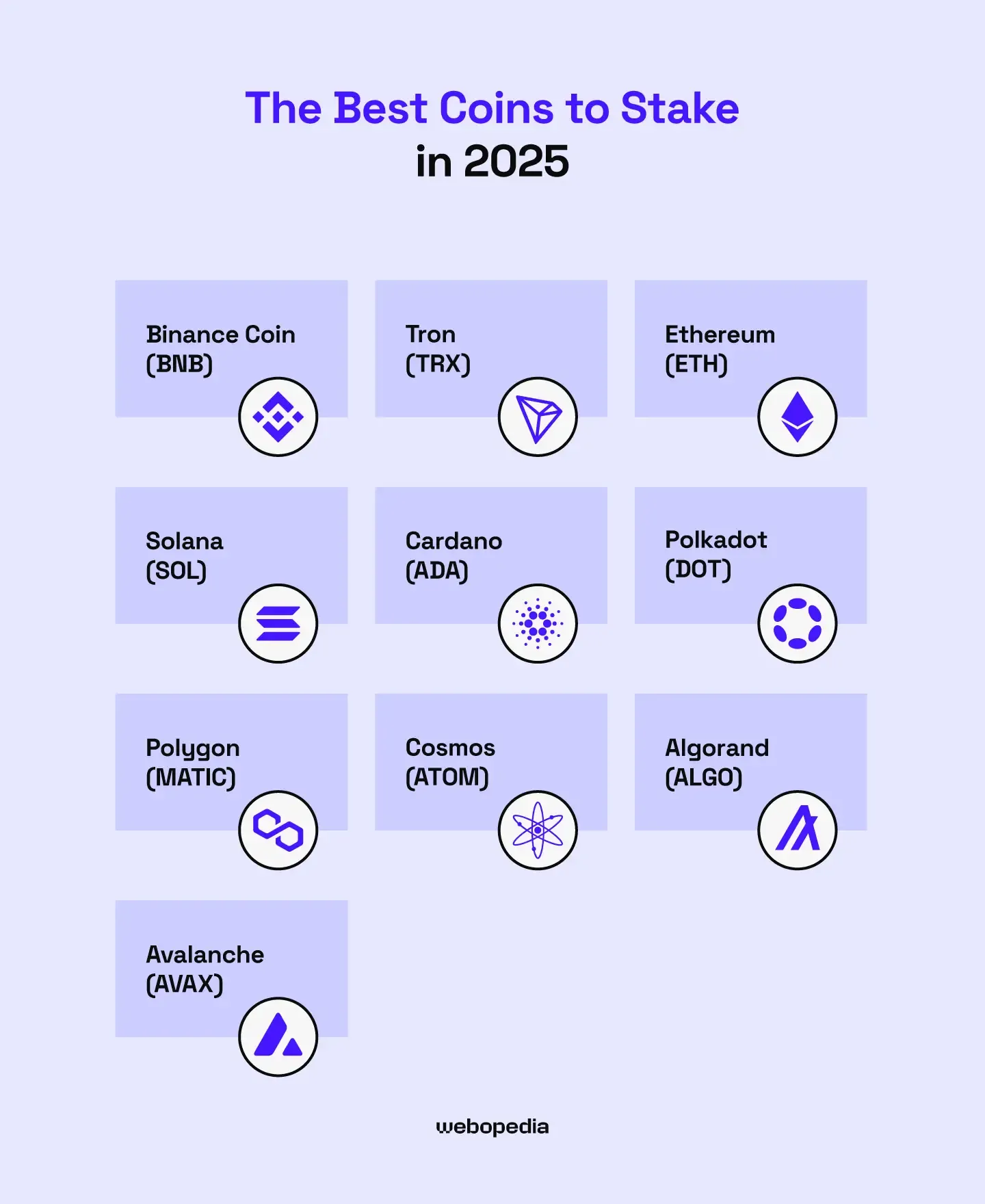

Ethereum beralih ke proof-of-stake melalui The Merge pada September 2022. Di bawah sistem ini, validator mengusulkan dan menyatakan blok baru dengan melakukan staking 32 ETH sebagai jaminan. Stake ini bertindak sebagai jaminan ekonomi: validator yang bersikap jujur mendapatkan imbal hasil, sementara yang bertindak jahat atau memelihara uptime yang buruk menghadapi penalti pemotongan yang membakar sebagian dari stake mereka.

Pada November 2025, Ethereum memiliki lebih dari 35,7 juta ETH di-stake di lebih dari 1,06 juta validator, mewakili sekitar 29,5% dari total pasokan ETH. Validator mendapatkan imbal hasil dari tiga sumber: penerbitan lapis konsensus untuk mengusulkan dan menyatakan blok, biaya prioritas dari transaksi, dan nilai ekstraksi maksimal (MEV) dari pengaturan urutan transaksi.

Pengembalian staking Ethereum saat ini berkisar antara 2,89% hingga 4,42% tergantung pada aktivitas jaringan dan performa validator. StETH dari Lido menawarkan sekitar 3,03% APR, sedangkan validator independen mungkin mencapai tingkat yang sedikit lebih tinggi dengan menangkap MEV langsung. Imbal hasil ini mencerminkan ekosistem staking Ethereum yang relatif matang dan tingkat inflasi rendah.

Ethereum menerapkan sistem antrian untuk aktivasi dan keluar untuk mencegah fluktuasi stake yang cepat yang dapat mengguncang konsensus. Pada pertengahan November 2025, validator baru menunggu sekitar 23 hari untuk diaktifkan, sementara stake yang keluar memerlukan sekitar 38 hari. Penundaan ini berpengaruh pada perencanaan likuiditas ETF, karena dana harus menjaga cadangan unstake yang cukup untuk memenuhi permintaan penebusan.

Slashing di Ethereum terjadi saat validator menandatangani atestasi atau usulan yang bertentangan, atau saat mereka tetap offline dalam jangka waktu yang lama. Penalti berkisar dari kebocoran ketidakaktifan kecil hingga penghancuran stake lengkap untuk perilaku jahat yang terbukti. Pada Q2 2025, 21 peristiwa slashing tercatat di seluruh validator, menunjukkan jarang tetapi risiko nyata dari penalti. Validator kelas institusi seperti Figment mencapai nol peristiwa slashing dan uptime 99,9%, menunjukkan bahwa operasi profesional dapat mengelola risiko ini secara efektif.

Solana beroperasi berbeda. Konsensus hybrid proof-of-stake dan proof-of-history memvalidasi transaksi dengan kecepatan yang sangat tinggi, memproses ribuan transaksi per detik. Validator Solana tidak memerlukan stake minimum untuk delegasi, meskipun menjalankan node validator sendiri membutuhkan infrastruktur teknis dan ongoing. Biaya operasional.

Hasil staking Solana saat ini berkisar antara 6.3% hingga 6.7%, yang secara signifikan lebih tinggi dibandingkan dengan Ethereum. Ini mencerminkan jadwal inflasi Solana yang berbeda. Jaringan ini diluncurkan dengan inflasi tahunan sebesar 8%, yang berkurang sebesar 15% setiap tahun menuju tingkat akhir 1.5%. Pada tahun 2025, inflasi berada di dekat 5-6%, memberikan hasil riil sebesar 0-3% setelah memperhitungkan pengenceran token.

Sekitar 67% dari pasokan SOL dipertaruhkan, mewakili sekitar 393,6 juta SOL yang bernilai sekitar $65 miliar pada harga terbaru. Sistem epoch Solana mendistribusikan hadiah setiap dua hari, lebih cepat daripada akrual hadiah harian Ethereum. Validator mendapatkan dari penerbitan inflasi dan biaya transaksi, dengan volume transaksi tinggi Solana menghasilkan pendapatan biaya material.

Cardano mengambil pendekatan yang berbeda. Jaringan ini menggunakan arsitektur berbasis UTXO daripada model akun, dengan kolam taruhan yang dioperasikan oleh validator komunitas. Pemegang ADA mendelegasikan ke kolam ini tanpa mentransfer kustodi, mendapatkan 4-5% per tahun tergantung pada kinerja kolam. Tingkat partisipasi staking Cardano sebesar 71% mewakili salah satu yang tertinggi di antara jaringan utama.

Cardano tidak memiliki periode penguncian dan tidak ada penalti pengurangan, membuatnya lebih sederhana ini secara operasional dibandingkan dengan Ethereum atau Solana. Namun, kesederhanaan ini datang dengan adopsi infrastruktur kustodi yang lebih rendah secara institusional. Sementara kustodian besar mendukung kepemilikan Cardano, sedikit yang menawarkan staking terdelegasi sebagai layanan yang dikelola sebanding dengan penawaran Ethereum dan Solana mereka.

Cosmos beroperasi sebagai ekosistem blockchain interoperable yang terhubung melalui protokol Inter-Blockchain Communication. Cosmos Hub, yang diamankan oleh staking ATOM, menawarkan hasil sebesar 7-18.5%, di antara yang tertinggi dari jaringan utama. Sekitar 59% dari pasokan ATOM dipertaruhkan, senilai sekitar $1.2 miliar.

Delegasi proof-of-stake Cosmos memungkinkan pemegang ATOM untuk mendelegasikan ke validator tanpa ambang batas minimum. Periode unbonding berlangsung 21 hari, selama itu token tidak dapat diperdagangkan atau dipertaruhkan ulang. Validator dapat dikenakan pengurangan karena penandatanganan ganda atau waktu henti yang lama, dengan penalti dialihkan kepada pendelegasi. Hasil tinggi mencerminkan baik inflasi maupun skala jaringan yang lebih kecil dibandingkan dengan Ethereum.

Avalanche menggunakan sistem proof-of-stake dengan tiga rantai yang berbeda: X-Chain untuk pembuatan aset, C-Chain untuk kontrak pintar, dan P-Chain untuk koordinasi validator. Validator harus memertaruhkan minimal 2.000 AVAX selama 14 hari, sedangkan pendelegasi hanya membutuhkan 25 AVAX. Hasil staking berkisar 7-11%, dengan sekitar 53-58% dari pasokan dipertaruhkan.

Finalitas transaksi Avalanche tiba dalam hitungan detik, jauh lebih cepat dari waktu blok Ethereum. Kecepatan ini menguntungkan aplikasi DeFi tetapi mewajibkan validator untuk memelihara infrastruktur yang kuat agar tetap sesuai kecepatan. Fokus jaringan pada sub-net khusus menciptakan kompleksitas tambahan bagi validator, karena validator dapat memilih untuk memvalidasi beberapa sub-net untuk hadiah ekstra.

Konsep liquid staking muncul untuk menyelesaikan masalah mendasar: staking tradisional mengunci modal, mencegah penggunaannya di tempat lain. Lido Finance merintis liquid staking di Ethereum pada Desember 2020 dengan mengeluarkan token stETH yang mewakili ETH yang dipertaruhkan plus reward yang diperoleh. Pengguna mendepositkan sejumlah ETH ke kontrak pintar Lido, menerima stETH sebagai imbalan, dan mendapatkan reward staking karena saldo stETH mereka meningkat melalui rebasing.

Secara kritis, stETH tetap cair dan dapat diperdagangkan. Pemegang dapat menggunakannya sebagai jaminan dalam protokol pinjaman seperti Aave, menyediakan likuiditas di bursa terdesentralisasi, atau menjualnya kapan saja tanpa menunggu periode unstaking. Efisiensi modal ini merevolusi DeFi dengan mengizinkan ETH yang sama untuk mendapatkan baik reward staking maupun hasil DeFi tambahan secara bersamaan.

Rocket Pool's rETH menggunakan desain non-rebasing di mana nilai token meningkat terhadap ETH daripada pasokan yang berkembang. Pada tahun 2025, Rocket Pool adalah protokol staking cair terbesar kedua di Ethereum setelah Lido, dengan lebih dari 1 juta ETH dipertaruhkan. Rocket Pool menekankan desentralisasi dengan memungkinkan pengguna menjalankan node validator dengan hanya 8 ETH dibandingkan persyaratan 32 ETH standar.

Protokol staking cair Solana seperti Marinade Finance dan Jito masing-masing menerbitkan mSOL dan JitoSOL. Token-token ini bekerja serupa dengan derivatif staking cair di Ethereum, memungkinkan SOL tetap produktif di DeFi sambil mendapatkan reward staking. Marinade mengoptimalkan hasil dengan secara otomatis merutekan taruhan ke validator berkinerja tinggi, sementara Jito menggabungkan reward MEV ke dalam hasil.

MEV layak mendapat perhatian khusus untuk staking institusional. Maximal extractable value mengacu pada keuntungan yang dapat diekstraksi oleh validator dengan mengatur secara strategis, termasuk, atau mengeluarkan transaksi dalam blok yang mereka hasilkan. Di Ethereum, validator yang canggih mendapatkan penghasilan MEV yang substansial dengan menjalankan perangkat lunak khusus yang mengidentifikasi peluang pengaturan transaksi yang menguntungkan.

MEV dan biaya transaksi menyediakan kontribusi kecil tetapi bervariasi terhadap total hasil staking. Selama kongesti jaringan dan periode biaya yang tinggi, MEV dapat sementara mendorong total hasil di atas 10%. Namun, MEV sangat bervariasi dan terkonsentrasi di antara validator yang canggih secara teknis. Penyedia staking institusional harus memutuskan apakah akan mengejar optimisasi MEV, yang membutuhkan infrastruktur tambahan dan membawa beberapa risiko, atau fokus murni pada reward konsensus.

Kesiapan Institusional: Jaringan Mana yang Memiliki Infrastruktur untuk ETF?

Revenue Procedure 2025-31 menciptakan peluang, tetapi untuk memanfaatkan kesempatan ini memerlukan infrastruktur yang kebanyakan jaringan blockchain tidak miliki. Persyaratan safe harbor untuk kustodian yang memenuhi syarat, penyedia staking independen, dan operasi dengan panjang lengan berarti ETF tidak dapat hanya dengan sendirinya melakukan staking. Mereka memerlukan penyedia layanan kelas institusional dengan persetujuan regulasi, asuransi, dan catatan operasional.

Ethereum memegang keunggulan besar di sini. Tiga kustodian institusional terbesar - Coinbase Custody, Anchorage Digital, dan BitGo - semuanya menawarkan layanan staking Ethereum yang komprehensif. Perusahaan-perusahaan ini menyediakan keamanan penyimpanan dingin, operasi validator, asuransi pengurangan, dan audit pihak ketiga secara berkala. Mereka beroperasi di bawah piagam kepercayaan negara atau lisensi pengirim uang, memenuhi persyaratan kustodian yang memenuhi syarat dari safe harbor.

Coinbase Custody, diluncurkan pada tahun 2018, mengelola aset untuk lebih dari 1.000 klien institusional termasuk beberapa ETF kripto saat ini. Layanan staking terintegrasinya menjalankan validator yang mencapai uptime 99,9% dengan nol kejadian pengurangan sejak diluncurkan. Coinbase menawarkan staking untuk Ethereum, Solana, Cardano, Polkadot, Cosmos, dan Avalanche, meskipun Ethereum menerima sumber daya pengembangan dan permintaan institusional paling banyak.

Anchorage Digital, bank kripto pertama yang mendapatkan piagam federal di Amerika Serikat, menyediakan kustodi dan staking untuk klien institusional yang memenuhi syarat. Piagam perbankannya membuatnya tunduk pada pengawasan OCC dan pemeriksaan rutin, memberikan kenyamanan kepada pengelola aset yang enggan mengambil risiko. Infrastruktur staking Anchorage menekankan kepatuhan dan ketelitian operasional daripada memaksimalkan hasil, sejalan dengan prioritas institusional.

BitGo mempelopori kustodi multi-tanda tangan dan sekarang berfungsi sebagai kustodian untuk banyak dana dan ETF kripto. Layanan stakingnya fokus pada Ethereum dan rantai proof-of-stake baru lainnya, dengan kekuatan khusus dalam infrastruktur Solana. Kebijakan asuransi $100 juta BitGo mencakup risiko kustodi tetapi tidak untuk penalti pengurangan, sebuah perbedaan yang penting untuk manajemen risiko institusional.

Di luar kustodi, staking memerlukan operasi validator. Beberapa kustodian menjalankan validator mereka sendiri, sementara yang lain bermitra dengan penyedia staking khusus. Pemisahan ini memenuhi persyaratan Revenue Procedure 2025-31 untuk penyedia staking independen di bawah perjanjian panjang lengan.

Figment, Blockdaemon, dan Kiln mendominasi staking sebagai layanan institusional. Figment mengoperasikan validator pada lebih dari 50 jaringan proof-of-stake, termasuk Ethereum, Solana, Cosmos, Avalanche, dan Polkadot. Klien institusionalnya termasuk pengelola aset, dana lindung nilai, dan bursa kripto. Figment mencapai nol kejadian pengurangan pada Ethereum, menunjukkan keunggulan operasional.

Blockdaemon menyediakan infrastruktur validator dengan fokus pada solusi label putih untuk institusi yang menginginkan produk staking berlabel mereka sendiri. Platformnya mendukung staking untuk Ethereum, Solana, Avalanche, dan banyak rantai lainnya, dengan jaminan SLA dan opsi asuransi. Daftar klien Blockdaemon termasuk beberapa lembaga keuangan Wall Street yang mengeksplorasi produk kripto.

Penyedia layanan ini mengenakan biaya yang menekan hasil bersih. Kustodian institusional biasanya mengenakan biaya 0,5-2% per tahun untuk layanan kustodi dan staking gabungan. Operator validator mengambil komisi tambahan 5-15% dari reward staking. Setelah biaya-biaya ini, klien institusional akan memperoleh keuntungan bersih yang secara berarti lebih rendah dibandingkan dengan ritel.Translation:

Pengguna melakukan staking secara langsung, namun mendapatkan kepatuhan regulasi, asuransi, dan kesederhanaan operasional.

Infrastruktur institusional Ethereum melampaui penyimpanan dan validator ke penyedia data, platform analitik, dan produk asuransi. Penyedia staking menggunakan layanan seperti Rated Network dan Rated Labs untuk memantau kinerja validator dan mengoptimalkan operasi. Protokol asuransi menyediakan perlindungan untuk risiko pemotongan yang dihindari oleh pasar asuransi tradisional. Kedalaman ekosistem ini membuat Ethereum jauh lebih mudah untuk diadopsi oleh institusi dibandingkan dengan jaringan yang lebih baru.

Infrastruktur institusional Solana telah berkembang pesat. Ketiga penjaga utama sekarang mendukung SOL staking, meskipun dengan sejarah operasional yang lebih sedikit dibandingkan dengan Ethereum. ETF staking Solana pertama diluncurkan pada Juli 2025 dengan penyimpanan kelas institusional sejak hari pertama, menunjukkan kesiapan untuk adopsi secara mainstream. Waktu konfirmasi yang lebih cepat dan biaya transaksi yang lebih rendah dari Solana menarik minat institusi yang mencari di luar Ethereum.

Namun, Solana menghadapi pertanyaan tentang stabilitas jaringan. Rantai ini mengalami beberapa pemadaman pada tahun 2022-2023 yang merusak kepercayaan institusional. Meskipun stabilitas Solana meningkat secara signifikan pada 2024-2025, komite risiko institusional masih mengingat insiden ini. Sponsor ETF harus menjelaskan risiko downtime dalam prospektus, yang mungkin menghalangi investor konservatif.

Ekonomi validator Solana berbeda secara signifikan dari Ethereum. Throughput transaksi yang tinggi dari jaringan ini berarti validator memerlukan infrastruktur yang lebih mahal untuk mengikuti kecepatan. Namun, pendapatan biaya transaksi Solana dapat melengkapi imbalan inflasi selama periode sibuk, kadang menaikkan hasil lebih tinggi dari APR nominal yang disarankan. Validator institusional harus berinvestasi dalam infrastruktur yang kuat untuk menangkap peluang ini.

Cardano menghadirkan teka-teki. Tingkat partisipasi staking 71% pada jaringan dan desain tanpa penalty seharusnya menarik bagi institusi. Arsitektur UTXO dan pendekatan verifikasi formal Cardano memuaskan tim kepatuhan. Namun, layanan penyimpanan dan staking institusional masih terbatas. Hanya Coinbase di antara penjaga besar yang menawarkan staking Cardano yang dikelola, dan permintaan institusional masih sedikit.

Tantangannya lebih bersifat reputasi daripada teknis. Kecepatan pengembangan yang sengaja lambat dan fokus akademis Cardano menciptakan masalah persepsi dalam industri yang menghargai kecepatan pengiriman. Pemberi alokasi institusional berjuang untuk mengartikulasikan mengapa mereka akan memilih Cardano dibandingkan dengan Ethereum atau Solana, meskipun memiliki kelebihan teknisnya. Celah persepsi ini mungkin berubah jika Cardano berhasil mengaktifkan aplikasi terdesentralisasi yang terkenal, namun saat ini membatasi potensi staking institusional.

Cosmos menempati posisi unik. Hasil staking 18,5% dari jaringan menarik perhatian, tetapi arsitektur antar-chain-nya mempersulit adopsi institusional. Penjaga harus memilih zona Cosmos mana yang didukung, pemilihan validator lebih rumit, dan periode pengungkapan selama 21 hari menjadi tantangan dalam perencanaan likuiditas. Coinbase dan lainnya mendukung staking ATOM dasar, tetapi dukungan ekosistem Cosmos yang komprehensif masih terbatas.

Kekuatan Cosmos adalah ekosistemnya yang berkembang dari zona independen yang menggunakan IBC untuk berkomunikasi. Jaringan seperti Osmosis, Celestia, dan dYdX Chain semuanya menggunakan teknologi Cosmos dan menawarkan staking. Namun, masing-masing membutuhkan infrastruktur penyimpanan dan staking terpisah. Adopsi institusional kemungkinan akan fokus secara sempit pada ATOM awalnya, dengan dukungan ekosistem yang lebih luas berkembang perlahan jika ATOM terbukti sukses.

Avalanche mendapat manfaat dari kompatibilitas Mesin Virtual Ethereum, memungkinkan institusi untuk mengalihkan infrastruktur Ethereum. Hasil staking 7-11% menarik perhatian, meskipun minimal 2000 AVAX untuk validator menciptakan gesekan. Arsitektur subnet Avalanche menawarkan penyesuaian yang bisa menarik bagi pengguna perusahaan, tetapi juga menambahkan kompleksitas yang harus dipahami institusi sebelum menginvestasikan modal.

Dukungan penyimpanan institusional untuk Avalanche ada melalui Coinbase dan lainnya, namun adopsi tertinggal dibandingkan Ethereum dan Solana secara signifikan. Posisi jaringan sebagai "alternatif Ethereum" daripada pendamping mungkin membatasi daya tariknya kepada institusi yang melakukan lindung nilai eksposur terhadap Ethereum. Kasus terkuat Avalanche untuk institusional mungkin terletak pada model subnetnya untuk aplikasi perusahaan dengan izin daripada staking publik.

Nominasi proof-of-stake Polkadot menawarkan hasil 8-11,5% dengan sekitar 56% DOT di-stake. Fokus jaringan pada lelang parachain dan interoperabilitas menciptakan pertimbangan institusional yang unik. Penjaga seperti Coinbase mendukung staking DOT, tetapi kompleksitas partisipasi parachain dan periode pengungkapan 28 hari menciptakan tantangan operasional.

Pola yang lebih luas jelas: Ethereum dan Solana memiliki infrastruktur institusional yang siap untuk adopsi staking ETF langsung, sementara jaringan lain tertinggal secara signifikan. Cardano, Cosmos, Avalanche, dan Polkadot mungkin membangun kesiapan institusional seiring waktu, tetapi 12-24 bulan ke depan kemungkinan melihat konsentrasi modal pada produk ETH dan SOL karena kedalaman infrastruktur mereka yang superior.

Pemenang dan Kalah: Memodelkan Aliran Modal Pasca-Pengaturan

Prosedur Pendapatan 2025-31 akan mendistribusikan kembali modal dalam skala yang belum pernah terjadi sebelumnya. Untuk memahami pemenang dan pecundang, kita harus memodelkan bagaimana aliran institusional akan berperilaku dan apa efek tingkat kedua yang akan muncul.

Mulailah dengan aset ETF saat ini. ETFs spot Ethereum memiliki $27,6 miliar pada Q3 2025, naik 173% dari $10,1 miliar pada awal kuartal. Hanya BlackRock's ETHA yang menguasai $15,7 miliar, menjadikannya salah satu produk investasi kripto terbesar secara global. Jika ETF ini melakukan staking pada rata-rata tingkat jaringan 29,5%, mereka bisa menambahkan lebih dari $8 miliar dalam ETH yang di-stake.

Namun, kenyataannya akan berbeda. ETF tidak dapat melakukan staking 100% dari aset karena persyaratan likuiditas. SEC mengharapkan dana untuk mempertahankan cadangan yang memastikan setidaknya 85% dari aset dapat ditebus dengan cepat, bahkan dengan beberapa kepemilikan yang di-stake. Mengingat antrian aktivasi 23 hari dan keluar 38 hari Ethereum, ETF kemungkinan akan melakukan staking 50-70% dari aset pada awalnya, menyisakan cadangan substansial untuk penebusan.

Pada rasio staking 60%, ETF Ethereum akan menambahkan sekitar $16,5 miliar dalam modal baru yang di-stake. Ini mewakili sekitar 4,7 juta ETH pada harga $3.500, peningkatan sebesar 13% dari partisipasi staking saat ini. Mendistribusikannya di antara validator, hal ini dapat meluncurkan 147.000 validator baru masing-masing 32-ETH, peningkatan sebesar 14% di set validator.

Arus ini menekan hasil melalui mekanik penawaran-permintaan sederhana. Imbalan penerbitan Ethereum meningkat dengan jumlah total yang di-stake, sementara MEV dan biaya transaksi relatif tetap. Saat lebih banyak ETH di-stake, imbalan validator individu menurun. Pemodelan saat ini menunjukkan hasil bisa turun dari 3-4% menjadi 2,5-3,5% jika partisipasi staking meningkat dari 29,5% menjadi 35%.

Namun, penekanan hasil ini mungkin diimbangi oleh peningkatan keamanan jaringan dan peningkatan nilai. Partisipasi staking yang lebih tinggi membuat serangan lebih mahal, berpotensi mengurangi premi risiko dalam penilaian ETH. Jika harga ETH naik karena keamanan yang lebih dipersepsikan meningkat, total imbalan staking dalam hal dolar bisa tetap menarik meskipun APR lebih rendah.

Distribusi validator sangat penting. Ethereum saat ini menderita dari risiko konsentrasi, dengan Lido menguasai 24,4% dari ETH yang di-stake, turun dari lebih dari 32% pada puncaknya. Staking ETF institusional melalui penjaga yang memenuhi syarat kemungkinan akan meningkatkan konsentrasi di antara validator Coinbase, Anchorage, dan BitGo. Ketiga perusahaan ini mungkin secara kolektif menguasai 15-20% dari validator Ethereum setelah staking ETF meningkat.

Konsentrasi ini menciptakan risiko tata kelola. Ethereum menggunakan konsensus sosial untuk keputusan besar, tetapi konsentrasi validator memberi pengaruh yang tidak proporsional kepada penjaga besar. Jika Coinbase, bertindak sebagai penjaga untuk beberapa ETF, menguasai 10% dari validator, keputusan teknisnya mengenai keragaman klien dan peningkatan protokol membawa bobot yang signifikan. Komunitas harus memperhatikan konsentrasi penjaga dengan hati-hati untuk menjaga etos desentralisasi Ethereum.

Protokol staking cair menghadapi pertanyaan eksistensial. stETH Lido menahan lebih dari $18 miliar TVL, yang mewakili sekitar 30% dari semua ETH yang di-stake. Ketika ETF dapat menawarkan staking secara langsung dengan persetujuan regulasi, apakah pengguna DeFi masih lebih memilih Lido? Jawabannya tergantung pada kasus penggunaan.

Pengguna ritel dan DeFi asli kemungkinan akan terus menggunakan token staking cair karena mereka menawarkan komposabilitas yang tidak dapat dicocokkan oleh ETF. Anda bisa menggunakan stETH sebagai kolateral di Aave, menyediakan likuiditas pada Curve, atau memperoleh hasil tambahan di Convex. ETF menyediakan eksposur yang lebih sederhana bagi investor tradisional tetapi kurang integrasi DeFi. Ini menunjukkan bahwa staking cair dan staking ETF akan melayani segmen pasar yang berbeda daripada bersaing langsung.

Namun, pengguna marginal menghadapi pilihan nyata. Seseorang yang memegang ETH terutama untuk eksposur harga dan hasil staking sekunder mungkin memilih satu ETF daripada Lido untuk kemudahan dan kenyamanan regulasi. Ini bisa memperlambat likuid stakingkonten: "pertumbuhan staking daripada mengecilkannya secara langsung. Diharapkan pangsa pasar Lido menurun dari 30% menjadi 25% seiring skala ETF staking, tetapi tidak sepenuhnya runtuh."

Posisi Rocket Pool sebagai alternatif yang lebih terdesentralisasi dibandingkan Lido mungkin menjadi lebih menarik dalam lingkungan ini. Jika staking ETF institusional meningkatkan kekhawatiran sentralisasi, sebagian komunitas kripto asli dapat beralih ke lebih dari 2.700 operator node independen milik Rocket Pool. Persyaratan minipool 8 ETH dari jaringan ini mendemokratisasi validasi lebih dari yang pernah bisa dilakukan oleh ETF.

Solana menghadirkan dinamika yang berbeda. ETF Staking Solana oleh Bitwise diluncurkan pada Juli 2025 dengan staking diaktifkan sejak hari pertama, menunjukkan kesiapan institusional. Jika ETF Solana mengumpulkan aset dengan kecepatan yang sebanding dengan produk Ethereum, dampaknya pada staking jaringan bisa lebih menonjol mengingat kapitalisasi pasar Solana yang lebih kecil.

Saat ini, Solana memiliki sekitar 393,6 juta SOL yang di-stake senilai sekitar $65 miliar. Jika ETF Solana mencapai 20% dari aset ETF Ethereum - sekitar $5,5 miliar - dan mentargetkan 60% dari kepemilikannya, mereka akan menambah sekitar $3,3 miliar dalam bentuk modal yang di-stake. Dengan harga $165 per SOL, ini mewakili tambahan 20 juta SOL yang di-stake, meningkatkan staking jaringan sebesar 5%.

Peningkatan absolut yang lebih kecil ini mencerminkan tingkat partisipasi staking Solana yang sudah tinggi 67%, di antara yang tertinggi dari jaringan utama. Dengan sebagian besar SOL sudah menghasilkan imbal hasil, staking institusional tambahan memiliki ruang yang lebih sedikit untuk meningkatkan persentase partisipasi. Sebaliknya, ini akan memusatkan stake pada validator institusional, kemungkinan akan meningkatkan pangsa validasi Solana oleh Coinbase dan BitGo.

Staking likuid Solana melalui Marinade dan Jito mungkin sebenarnya mendapat manfaat dari peluncuran ETF institusional. Protokol ini menekankan penangkapan MEV dan optimasi validator, menawarkan imbal hasil yang lebih tinggi daripada staking ETF sederhana. Pengguna yang cerdas mungkin melakukan staking SOL melalui ETF untuk kepemilikan inti yang disetujui regulasi, sambil menghasilkan imbal hasil tambahan melalui derivatif staking likuid di DeFi. Hubungan yang saling melengkapi ini dapat membantu keduanya tumbuh dibandingkan saling mengkanibal.

Dampak sekunder pada likuiditas DeFi perlu diperhatikan dengan seksama. Saat ini, sebagian besar token staking likuid berfungsi sebagai jaminan dalam protokol peminjaman, likuiditas di AMM, dan sumber imbal hasil dalam strategi farming. Saat ETH dan SOL bermigrasi dari staking likuid ke ETF, apakah likuiditas DeFi mengering?

Jawabannya kemungkinan tergantung pada pengguna mana yang memindahkan modal. Jika pembeli institusional mengalokasikan modal baru ke ETF daripada menarik posisi DeFi yang ada, tidak ada perpindahan yang terjadi. Namun, dana kripto asli yang sebelumnya menggunakan staking likuid mungkin mengalihkan sebagian modal ke staking ETF karena alasan regulasi atau operasional. Ini akan mengurangi likuiditas DeFi pada margin.

Protokol spesifik menghadapi risiko spesifik. Pool stETH-ETH Curve adalah salah satu pool likuiditas terdalam di DeFi, memungkinkan perdagangan besar stETH dengan slippage minimal. Jika pertumbuhan pasokan stETH melambat sementara modal institusional memilih ETF, likuiditas Curve bisa menipis, meningkatkan slippage dan mengurangi efisiensi modal. Risiko serupa ada untuk pool rETH Rocket Pool dan derivatif staking likuid Solana.

Mitigasinya adalah bahwa komposabilitas DeFi menawarkan nilai yang tidak dapat direplikasi oleh ETF. Pengguna yang ingin mendapatkan imbal hasil staking sambil sekaligus menyediakan likuiditas, meminjam terhadap posisi mereka, atau bertani token tambahan akan tetap dengan staking likuid. Hanya pengguna yang ingin mendapatkan eksposur pasif pada staking tanpa kompleksitas DeFi yang akan memilih ETF. Pemilihan diri ini membatasi perpindahan DeFi.

Pertimbangan penting lainnya adalah distribusi imbal hasil validator. Saat ini, validator independen dan skala kecil memperoleh imbal hasil per-validator yang sama seperti operasi besar institusi. Ketika staking institusional tumbuh, ekonominya mungkin berubah. Jika Coinbase, Anchorage, dan BitGo secara kolektif mengoperasikan 20% dari validator Ethereum, mereka mengambil 20% dari semua imbal hasil staking - ratusan juta dolar setiap tahun.

Konsentrasi imbal hasil ini pada lembaga institusi daripada didistribusikan di antara validator independen mentransfer kekayaan dari peserta asli kripto ke perantara keuangan tradisional. Pertukaran ini adalah likuiditas dan kenyamanan regulasi untuk desentralisasi dan penyesuaian komunitas. Komunitas Ethereum dan Solana harus memutuskan apakah pertukaran ini melayani kepentingan jangka panjang mereka atau apakah langkah-langkah perlu diambil untuk menjaga ekonomi validator independen.

Dinamika inflasi jaringan juga berubah. Penerbitan Ethereum saat ini sedikit deflasi berkat pembakaran biaya EIP-1559, dengan biaya transaksi sering kali melebihi penerbitan baru. Jika partisipasi staking meningkat dari 29,5% menjadi 35%, total penerbitan meningkat sementara pembakaran biaya berlanjut pada tingkat baru-baru ini. Ini bisa membuat Ethereum kembali nominalnya inflasi kecuali jika aktivitas transaksi meningkat secara proporsional.

Bagi pemegang token, ini sangat penting. Salah satu kasus bull Ethereum adalah transisinya menjadi aset deflasi seiring pertumbuhan penggunaannya. Jika staking institusional meningkatkan penerbitan lebih cepat daripada yang dapat diimbangi oleh pembakaran biaya, naratif deflasi melemah. Harga ETH mungkin menghadapi tantangan dari peningkatan pasokan bahkan ketika adopsi institusional secara teori meningkatkan permintaan.

Jadwal inflasi Solana memberikan lebih banyak prediktabilitas. Jaringan ini menurunkan inflasi 15% per tahun menuju tingkat terminal 1,5%, terlepas dari partisipasi staking. Staking institusional hanya mendistribusikan kembali siapa yang mendapatkan imbal hasil inflasi daripada mengubah total penerbitan. Namun, jika partisipasi staking meningkat di atas level 67% saat ini, imbal hasil per staker akan menurun karena lebih banyak peserta yang berbagi pool hadiah yang sama.

Implikasi kompetitif melampaui jaringan utama saat ini. Rantai proof-of-stake yang belum diluncurkan pada ETF menghadapi tekanan untuk segera membangun infrastruktur institusional atau kehilangan gelombang modal. Avalanche, Cosmos, Cardano, dan lainnya harus meyakinkan penampung aset untuk memprioritaskan integrasi mereka atau risiko marjinalisasi permanen dalam portofolio institusi.

Ini menciptakan dinamika pemenang-ambil-kebanyakan di mana jaringan dengan kesiapan institusional awal menangkap modal yang tidak proporsional, yang kemudian mendanai pengembangan infrastruktur lebih lanjut, menarik lebih banyak modal dalam siklus yang menguntungkan. Jaringan tanpa daya tarik institusional berputar ke arah ketidakrelevanan saat modal dan perhatian berkonsentrasi di tempat lain. Dua tahun ke depan kemungkinan menentukan rantai proof-of-stake mana yang mencapai legitimasi institusional dan yang menjadi permainan ceruk.

Efek Sekunder: Gangguan DeFi, Ekonomi Validator, dan Implikasi Layer-2

Revolusi staking institusional beriak jauh melampaui penangkapan imbal hasil sederhana. Efek sekunder akan mengubah ekonomi protokol DeFi, mengubah pola partisipasi validator, dan mempengaruhi jalur pengembangan Layer-2 dengan cara yang patut mendapat analisis khusus.

Protokol DeFi yang dibangun di atas rantai proof-of-stake pada dasarnya bergantung pada likuiditas token asli. Saat pengguna mengunci token dalam staking, lebih sedikit yang tersedia untuk aktivitas DeFi. Inovasi staking likuid memecahkan ini dengan membuat tokenisasi pada posisi yang di-stake, tetapi staking ETF institusional mengancam untuk membalikkan solusi ini.

Pertimbangkan protokol peminjaman berbasis Ethereum. Aave mengizinkan stETH sebagai jaminan, memungkinkan pengguna untuk meminjam terhadap posisi yang di-stake tanpa membatalkan staking. Efisiensi modal ini mendorong kegiatan DeFi yang signifikan. Jika staking ETF menangkap modal institusional yang seharusnya masuk ke DeFi melalui staking likuid, pertumbuhan jaminan yang tersedia di Aave melambat.

Merkantil una have."Translate the following content from English to Indonesian, maintaining the format:

Skip translation for markdown links.

Isi: menerima kompleksitas dan risiko yang lebih tinggi untuk pengembalian yang lebih tinggi.

Ekonomi validator menghadapi perubahan mendalam dari partisipasi institusi. Saat ini, validasi Ethereum tetap relatif terdesentralisasi dengan lebih dari 1,06 juta validator yang dioperasikan oleh ribuan entitas independen. Meskipun Lido memiliki bagian terbesar sebesar 24,4%, tidak ada entitas tunggal yang mengendalikan lebih dari sepertiga saham.

Staking ETF institusional memusatkan validasi di antara sejumlah kecil kustodian yang memenuhi syarat. Jika Coinbase, Anchorage, dan BitGo secara kolektif menjalankan 20% validator dalam dua tahun, tiga entitas mengendalikan saham setara dengan semua Lido. Konsentrasi ini mengancam ketahanan sensor Ethereum dan netralitas yang dapat dipercaya.

Kekhawatiran teknis adalah kolusi validator. Jika sejumlah kecil kustodian mengendalikan persentase besar validator, mereka secara teoritis dapat bekerja sama untuk menyensor transaksi, mencurangi pengguna melalui MEV, atau memengaruhi tata kelola protokol. Meskipun para pelaku ini beroperasi di bawah pengawasan peraturan yang mencegah perilaku buruk, kemampuan teknis tetap menciptakan risiko.

Tanggapan komunitas mungkin mencakup perubahan protokol untuk menghukum konsentrasi validator. Ide-ide seperti membatasi jumlah validator yang dapat dioperasikan oleh entitas tunggal, atau mengurangi imbalan bagi validator dari operator yang sama, telah dibahas di kalangan penelitian Ethereum. Namun, implementasi perubahan tersebut memerlukan desain yang hati-hati untuk menghindari konsekuensi yang tidak diinginkan dan mempertahankan netralitas yang dapat dipercaya dari jaringan.

Validator solo menghadapi tekanan ekonomi dari persaingan institusional. Validator individu harus berinvestasi dalam perangkat keras, menjaga waktu aktif, dan memantau operasi. Validator institusional mencapai skala ekonomi, menyebarkan biaya tetap di antara ribuan validator. Kesenjangan efisiensi ini berarti operator institusional dapat menawarkan hasil bersih yang sedikit lebih tinggi kepada investor ETF daripada yang dapat dicapai oleh staker solo setelah memperhitungkan biaya operasional.

Seiring waktu, kerugian ekonomi ini dapat mengurangi partisipasi validator solo. Jika staker rumahan keluar karena operasi institusional lebih menguntungkan, Ethereum kehilangan konstituensi desentralisasi yang kritis. Jaringan harus menemukan cara untuk mempertahankan ekonomi validator solo atau berisiko didominasi oleh institusi.

Protokol staking cair sebenarnya bisa membantu mempertahankan desentralisasi. Dengan mengagregasi saham kecil dan mendistribusikannya di banyak operator independen, protokol seperti Rocket Pool mempertahankan keragaman validator sambil memberikan hasil yang setara dengan institusi. Jika komunitas penelitian Ethereum memprioritaskan desentralisasi, harus mendorong pengembangan protokol staking cair daripada melihatnya sebagai ancaman terhadap adopsi institusi.

Ekonomi validator Solana berbeda karena kebutuhan infrastruktur jaringan yang lebih tinggi. Menjalankan validator Solana membutuhkan perangkat keras dan bandwidth yang lebih mahal daripada validasi Ethereum, menciptakan skala ekonomi alamiah yang menguntungkan operasi lebih besar. Staking ETF institusional kemungkinan mempercepat konsentrasi ini daripada memperkenalkannya.

Kasus positif adalah bahwa modal institusi meningkatkan keamanan Solana. Lebih banyak saham membuat serangan lebih mahal, dan validator institusional membawa standar operasional profesional yang mengurangi waktu mati. Jika Solana dapat meningkatkan jumlah validator bersamaan dengan konsentrasi saham, dapat mempertahankan desentralisasi meskipun operator besar mengontrol lebih banyak saham per operator.

Jaringan Layer-2 menghadapi implikasi kompleks dari staking Layer-1 institusional. Peta jalan penskalaan dominan Ethereum mengandalkan rollup seperti Arbitrum, Optimism, dan Base untuk menangani volume transaksi sambil menetap ke lapisan dasar Ethereum. Rollup ini bergantung pada keamanan Ethereum, yang secara teoritis meningkat dengan partisipasi staking yang lebih tinggi.

Namun, jika modal institusi terkonsentrasi dalam staking Layer-1, lebih sedikit yang mengalir ke ekosistem Layer-2. Ini dapat memperlambat pengembangan DeFi Layer-2 dan pertumbuhan likuiditas dibandingkan skenario di mana institusi menyebarkan modal ke seluruh stack. Tim Layer-2 harus mempertimbangkan apakah untuk meluncurkan mekanisme staking mereka sendiri atau fokus hanya pada keamanan Ethereum.

Beberapa Layer-2 seperti Polygon memiliki set validator independen dan token staking. Polygon PoS menggunakan staking MATIC dengan lebih dari $1,8 miliar yang di-stake mendukung penskalaan Ethereum. Jika modal institusi terkonsentrasi dalam staking ETH dan SOL, token staking Layer-1 alternatif seperti MATIC mungkin kesulitan bersaing untuk mendapatkan alokasi institusional.

Pengecualian mungkin adalah rollup yang berbagi keamanan Ethereum tanpa token terpisah. Base, yang dibangun oleh Coinbase, mewarisi keamanan Ethereum sambil memberikan pengguna Coinbase merek yang sudah dikenal. Investor institusional mungkin lebih memilih pendekatan ini daripada token Layer-2 yang berdiri sendiri, mendorong aktivitas menuju rollup berbagi keamanan dibandingkan pesaing Layer-1 independen.

Restaking melalui EigenLayer dan protokol serupa menambahkan tingkat kompleksitas lain. Layanan ini memungkinkan ETH yang di-stake untuk mengamankan beberapa protokol secara bersamaan, menghasilkan hasil tambahan. Namun, restaking meningkatkan risiko karena penalti slashing dapat berlaku di beberapa protokol.

ETF institusional kemungkinan menghindari restaking pada awalnya karena risiko yang lebih tinggi ini. Namun, jika EigenLayer matang dan membuktikan kontrol risikonya, produk ETF masa depan mungkin menggabungkan restaking untuk meningkatkan hasil. Ini akan membutuhkan panduan IRS tambahan tentang apakah restaking termasuk dalam pedoman aman Revenue Procedure 2025-31, menciptakan ketidakpastian peraturan yang dapat menunda adopsi.

Pola yang lebih luas yang muncul adalah perbedaan antara pengguna DeFi asli yang mencari hasil maksimum melalui strategi yang rumit dan investor institusional yang berfokus pada kesederhanaan dan kepatuhan. Ini menciptakan dua ekonomi staking paralel: stack DeFi yang canggih menggunakan derivatif staking cair, farming, dan restaking; dan stack institusional sederhana menggunakan ETF dan staking kustodian langsung. Kedua sistem akan berinteraksi dan arbitrasi akan menghubungkan mereka, tetapi mereka melayani pengguna yang berbeda dengan prioritas yang berbeda.

Implikasi Regulasi dan Global: Lanskap Kompetitif

Revenue Procedure 2025-31 mewakili Amerika Serikat yang bergerak secara tegas untuk memimpin adopsi kripto institusional. Namun, dampaknya meluas jauh melampaui batas AS ketika yurisdiksi secara global bereaksi terhadap posisi kompetitif Amerika.

Peraturan Pasar Aset Kripto Eropa (MiCA) mulai berlaku pada tahun 2024, menciptakan kerangka regulasi kripto komprehensif pertama bagi UE. MiCA menetapkan persyaratan lisensi untuk penyedia layanan kripto, memberlakukan persyaratan cadangan untuk stablecoin, dan mewajibkan perlindungan konsumen. Namun, perlakuan MiCA terhadap staking tetap kurang berkembang dibandingkan pendekatan AS di bawah Revenue Procedure 2025-31.

Manajer aset Eropa mengamati perkembangan AS dengan cermat. Jika ETF Amerika berhasil menawarkan hasil staking sementara produk Eropa tidak dapat melakukannya karena ketidakpastian regulasi, modal akan mengalir ke pasar AS. Tekanan kompetitif ini kemungkinan mempercepat panduan Otoritas Sekuritas dan Pasar Eropa tentang staking dalam produk yang diatur. Harapkan kejelasan ETF staking UE dalam 12-18 bulan setelah produk AS menunjukkan kesuksesan.

Financial Conduct Authority Inggris telah memberi sinyal keterbukaan terhadap inovasi produk kripto sambil mempertahankan perlindungan investor. Setelah Brexit, Inggris dapat bergerak secara independen dari regulasi UE, berpotensi memungkinkan manajer aset Inggris menawarkan produk staking sebelum alternatif UE yang sesuai dengan MiCA muncul. Ini bisa memposisikan London sebagai titik tengah antara inovasi AS dan kehati-hatian UE.

Asia menampilkan gambaran yang terfragmentasi. Otoritas Moneter Singapura telah mengambil pendekatan canggih terhadap regulasi kripto, melisensikan bursa dan memerlukan manajemen risiko yang kuat. Namun, pasar domestik Singapura yang kecil membatasi pengaruh globalnya. Jika regulator Singapura menyetujui ETF staking, mereka terutama melayani investor regional daripada modal institusi global.

Perubahan kebijakan kripto yang ramah baru-baru ini di Hong Kong bertujuan memposisikan wilayah tersebut sebagai pusat kripto Asia. Komisi Sekuritas dan Berjangka Hong Kong telah menyetujui ETF kripto dengan aturan yang lebih liberal daripada banyak yurisdiksi Barat, termasuk mengizinkan penciptaan dan penebusan dalam bentuk. Jika Hong Kong mengizinkan staking dalam produk ini, dapat menarik modal institusi Asia yang mungkin mengalir ke pasar AS.

Badan Jasa Keuangan Jepang mempertahankan regulasi kripto yang konservatif setelah peretasan bursa yang terkenal di tahun-tahun sebelumnya. Regulator Jepang kemungkinan mengambil pendekatan menunggu dan melihat pada ETF staking, mengamati pengalaman AS dan Eropa sebelum merumuskan aturan lokal. Kehati-hatian ini berarti modal institusi Jepang mengakses staking terutama melalui produk asing daripada penawaran domestik.

Adopsi kripto ritel yang agresif di Korea Selatan kontras dengan regulasi institusi yang konservatif. Dana pensiun dan perusahaan asuransi Korea menghadapi batasan investasi kripto yang ketat, terlepas dari betapa menguntungkannya regulasi ETF staking. Partisipasi institusi Korea yang berarti kemungkinan memerlukan reformasi regulasi yang lebih luas selain hanya persetujuan produk staking.

Timur Tengah, khususnya Uni Emirat Arab, telah menyatakan minatnya untuk menjadi yurisdiksi ramah kripto. Otoritas Pengatur Aset Virtual Dubai dan Pasar Global Abu Dhabi telah melisensikan banyak perusahaan kripto dan menyatakan keterbukaan terhadap produk inovatif. Namun, pengumpulan modal institusi yang terbatas di yurisdiksi ini berarti ETF staking yang disetujui di sana terutama berfungsi sebagai kotak pasir regulasi daripada magnet modal besar.

Yurisdiksi Amerika Latin menunjukkan minat padaContent Translation (excluding markdown links)

Menarik bisnis kripto tetapi umumnya kurang memiliki kecanggihan regulasi untuk dengan cepat menerapkan kerangka kerja ETF staking. Brasil, sebagai ekonomi terbesar di kawasan ini, bisa memimpin jika regulator sekuritasnya Comissão de Valores Mobiliários memprioritaskan produk kripto. Namun, ketidakstabilan politik dan tantangan ekonomi biasanya menurunkan prioritas regulasi kripto.

Implikasi kompetitif untuk jaringan blockchain sangat mendalam. Jaringan dengan daya tarik institusional yang kuat di Amerika Serikat - terutama Ethereum dan Solana - mendapat manfaat dari menjadi yang pertama menangkap aliran staking ETF. Jaringan yang lebih populer di yurisdiksi lain harus menunggu kejelasan regulasi di wilayah tersebut sebelum mengakses sumber modal yang sebanding.

Kekuatan relatif Cardano di pasar Jepang dan Afrika memberikan manfaat institusional minimal sampai yurisdiksi tersebut menyetujui produk staking. Sifat terdesentralisasi Cosmos membuatnya populer di kalangan komunitas yang sadar kedaulatan tetapi lebih sulit untuk dikemas untuk konsumsi institusional. Jaringan-jaringan ini menghadapi tantangan berat untuk modal institusional kecuali mereka dapat meyakinkan regulator dan pengelola aset AS untuk memprioritaskan mereka di samping ETH dan SOL.

Pertimbangan arbitrase regulasi penting bagi pengelola aset. Jika AS mempertahankan regulasi staking yang paling menguntungkan sementara yurisdiksi lain tertinggal, sponsor ETF berbasis AS mendapatkan keuntungan kompetitif atas rival asing. Pengelola aset Eropa dan Asia mungkin mendirikan anak perusahaan di AS untuk menawarkan produk staking, mengonsolidasikan aktivitas industri di pasar Amerika.

Konsentrasi aktivitas industri kripto di Amerika Serikat menciptakan risiko sentralisasi yang bertentangan dengan etos terdesentralisasi dari mata uang kripto. Jika peraturan AS secara efektif menentukan jaringan mana yang mengakses modal institusional, regulator Amerika mendapatkan pengaruh yang tidak proporsional atas teknologi blockchain mana yang berhasil. Kekhawatiran penangkapan regulasi ini mendorong upaya koordinasi internasional, tetapi kepentingan kompetitif nasional seringkali mengesampingkan kerjasama dalam praktiknya.

Organisasi Internasional Komisi Sekuritas (IOSCO) menyediakan forum untuk koordinasi regulasi. Namun, rekomendasi IOSCO tidak mengikat, dan yurisdiksi seringkali menyimpang berdasarkan prioritas lokal. Standar global yang bermakna untuk produk staking kemungkinan memerlukan bertahun-tahun negosiasi dan mungkin tidak pernah mencapai spesifikasi yang diperlukan untuk kepastian produk.

Pola yang muncul adalah fragmentasi regulasi daripada harmonisasi. AS bergerak pertama dengan aturan ETF staking yang jelas. Eropa mengikuti dengan hati-hati dengan penekanan lebih pada perlindungan konsumen. Asia terpecah antara yurisdiksi yang ramah inovasi (Hong Kong, Singapura) dan konservatif (Jepang). Fragmentasi ini menguntungkan jaringan dengan kehadiran global dan banyak jalur masuk institusional sambil merugikan alternatif terkonsentrasi secara regional.

Implikasi pajak melampaui fokus safe harbor AS. Berbagai yurisdiksi mengenakan pajak atas hadiah staking dengan cara berbeda: beberapa menganggapnya sebagai pendapatan setelah diterima, yang lain hanya dikenakan pajak setelah dijual, dan beberapa belum memberikan kejelasan sama sekali. Investor institusi harus menavigasi kompleksitas ini saat mengalokasikan di seluruh produk staking di berbagai yurisdiksi.

Investor institusi AS yang melakukan staking melalui ETF yang sesuai menikmati perlakuan pajak yang jelas berkat Prosedur Pendapatan 2025-31. Investor Eropa dan Asia sering kekurangan kejelasan yang sebanding, menciptakan gesekan yang menguntungkan produk yang berdomisili di AS. Jaringan yang ingin mendapatkan modal institusional global harus bekerja dengan regulator di berbagai yurisdiksi untuk mencapai kepastian pajak, sebuah proses yang membutuhkan banyak sumber daya yang menguntungkan protokol dengan dana yang baik dibandingkan alternatif bootstrap.

Dimensi geopolitik semakin penting. Saat kripto menjadi infrastruktur yang strategis penting, negara-negara bersaing untuk mendominasi pengembangannya. Pernyataan Departemen Keuangan AS bahwa panduan tersebut menjaga [Amerika sebagai pemimpin global dalam teknologi blockchain] menunjukkan mindset kompetitif ini. Pengembangan yuan digital oleh Tiongkok, kerangka MiCA Eropa, dan eksperimen pasar yang sedang berkembang semuanya mewakili upaya untuk membentuk evolusi kripto.

ETF staking menjadi pion dalam permainan yang lebih besar ini. Negara-negara yang memungkinkan produk-produk ini menarik modal dan aktivitas industri. Mereka yang melarang atau menundanya memberikan keuntungan kepada pesaing. Hasilnya adalah perlombaan untuk menyediakan kejelasan, dengan pemenang menangkap bagian yang sangat besar dari industri yang berpotensi bernilai triliunan dolar.

Pemikiran Akhir

Prosedur Pendapatan 2025-31 menandai momen ketika keuangan institusional sepenuhnya mengadopsi staking proof-of-stake. Selama bertahun-tahun, industri kripto berargumen bahwa hasil staking membuat token proof-of-stake secara fundamental berbeda dari aset tradisional. Sekarang, dengan restu IRS dan kejelasan operasional, argumen ini mencapai investor institusional arus utama melalui produk yang diatur.

12-24 bulan berikutnya akan menentukan jaringan proof-of-stake mana yang menangkap modal institusional yang bermakna dan mana yang kehilangan kesempatan generasi ini. Tiga faktor yang secara besar menentukan pemenang: infrastruktur institusional yang ada, kejelasan regulasi yang melebihi hanya staking, dan narasi investasi yang menarik yang beresonansi dengan pengalokasi aset tradisional.

Ethereum memasuki periode ini dengan keuntungan struktural yang mendekati tidak terkalahkan. [Lebih dari $28 miliar dalam aset ETF] sudah ada menunggu untuk mengaktifkan staking, infrastruktur penyimpanan dan validator yang komprehensif beroperasi dalam skala besar, dan keakraban institusional dengan Ethereum melebihi semua alternatif. BlackRock's $15.7 miliar ETHA ETF sendirian bisa menambah 3-5 juta ETH ke staking dalam beberapa bulan setelah implementasi penuh.

Namun, hasil Ethereum sebesar 3-4% kurang dibandingkan dengan hasil Solana 6-7% dan jauh lebih rendah dari alternatif dengan hasil lebih tinggi seperti Cosmos 18%. Pengalokasi aset yang mencari hasil maksimal dalam proof-of-stake mungkin melakukan diversifikasi di luar Ethereum meskipun kepemimpinan pasarnya. Ini menciptakan peluang bagi pesaing jika mereka dapat membangun kepercayaan institusional yang sebanding.

Solana mewakili alternatif institusional paling layak. [ETF staking pertama yang diluncurkan dengan sukses], kustodian besar mendukung staking SOL, dan keunggulan kinerja jaringan diterjemahkan dalam metrik throughput yang dapat dipahami oleh institusi. Jika Solana mempertahankan stabilitas jaringan sementara debat skala Ethereum berlanjut, arus modal bisa mengejutkan ke atas.

Faktor-faktor penting untuk diperhatikan pada 2025-2026 adalah data aliran ETF, metrik konsentrasi validator, dan dampak likuiditas DeFi. Aliran bulanan ke ETF staking Ethereum dan Solana akan menunjukkan selera institusional. Jika arus sesuai dengan pola adopsi awal Bitcoin ETF, $50-100 miliar bisa memasuki produk staking dalam dua tahun. Tsunami modal ini mengubah ekonomi blockchain secara mendasar.

Konsentrasi validator layak untuk terus dipantau. Jika Coinbase, Anchorage, dan BitGo secara kolektif melebihi 25% dari validator Ethereum, kekhawatiran sentralisasi akan meningkat. Komunitas mungkin mengejar perubahan protokol untuk membatasi konsentrasi, atau koordinasi sosial mungkin menekan lembaga-lembaga untuk mendistribusikan lebih luas. Bagaimana ketegangan ini teratasi menentukan netralitas kredibel Ethereum dalam jangka panjang.

Adaptasi protokol DeFi akan menunjukkan kesehatan ekosistem yang lebih luas. Jika Aave, Curve, Uniswap, dan lainnya mempertahankan atau menumbuhkan TVL meskipun ada persaingan staking institusional, ini menunjukkan bahwa strategi DeFi yang canggih tetap bernilai bersama produk ETF yang lebih sederhana. Jika TVL DeFi stagnasi atau menurun, ini menunjukkan modal institusional menggantikan daripada melengkapi aktivitas yang sudah ada.

Strategi pemegang token harus berkembang seiring dengan perubahan lanskap. Bagi pemegang ETH yang mencari eksposur pasif dengan beban operasional minimal, ETF staking kini menawarkan akses yang disetujui secara regulasi dengan hasil sebelumnya hanya tersedia melalui pengaturan teknis atau protokol DeFi. Pemegang yang memprioritaskan desentralisasi dan keterpaduan sebaiknya terus menggunakan turunan staking likuid melalui Lido, Rocket Pool, atau alternatif lainnya.

Validator jaringan harus beradaptasi dengan meningkatnya persaingan institusional. Validator solo mungkin perlu bergabung dengan kumpulan staking untuk mempertahankan kelayakan ekonomi dibandingkan skala ekonomi institusional. Operasi staking profesional harus menekankan diferensiasi melalui kinerja yang superior, diversifikasi geografis unik, atau strategi MEV khusus yang membenarkan biaya premium.

Protokol DeFi harus siap menghadapi modal institusional sebagai pesaing dan mitra potensial. Merancang produk yang terintegrasi dengan staking ETF - seperti pasar sekunder untuk saham ETF atau derivatif berdasarkan hasil staking - bisa menarik perhatian institusional. Protokol yang mengabaikan adopsi institusional berisiko dilewati saat modal mengalir melalui saluran baru.

Cerita tidak terungkap paling penting dari akhir 2025 adalah bahwa Prosedur Pendapatan 2025-31 mewakili validasi regulasi bahwa staking proof-of-stake adalah aktivitas keuangan yang sah daripada perjudian spekulatif. Pergeseran filosofi ini lebih penting daripada detail teknis individu. Ketika Departemen Keuangan AS dan IRS secara eksplisit merestui staking dalam produk yang diatur, mereka memberi sinyal bahwa teknologi blockchain telah lulus dari eksperimen menjadi infrastruktur.

Validasi ini akan menarik modal institusional yang saat ini duduk di pinggir karena ketidakpastian regulasi. Bendahara korporat, dana pensiun, dana abadi, dan perusahaan asuransi yang menghindari kripto kini dapat mengalokasikan produk staking dengan persetujuan tim kepatuhan. Basis modal yang berpotensi memasuki staking melampaui partisipasi saat ini.

Dua tahun ke depan kemungkinan melihat aset ETF staking tumbuh dari hampir nol menjadi $100 miliar atau lebih, terkonsentrasi dalam produk Ethereum dan Solana. Adopsi institusional ini melegitimasi kemampuan proof-of-stake.Mekanisme konsensus dan memvalidasi jaringan yang mengutamakan kesiapan institusional dibandingkan metrik teknis semata. Jaringan yang mengabaikan kebutuhan institusional akan kesulitan mengejar ketertinggalan karena pelopor awal memperkuat keuntungan mereka.

Bagi investor individu dan institusi, imperatif strategisnya jelas: pahami jaringan mana yang memiliki infrastruktur institusional, pantau konsentrasi validator dengan hati-hati, dan perhatikan bagaimana keuangan tradisional dan DeFi hidup berdampingan atau bersaing. Revolusi staking ETF besar telah dimulai. Mereka yang memahami implikasinya akan mendapatkan keuntungan. Mereka yang mengabaikannya akan melewatkan arus modal institusional terbesar dalam sejarah cryptocurrency.

Transformasi dari aktivitas kripto yang niche menjadi produk institusional arus utama merupakan momen pematangan bagi seluruh industri blockchain. Prosedur Pendapatan 2025-31 tidak hanya memperjelas perlakuan pajak - itu membuka pintu bagi triliunan modal institusional untuk akhirnya berpartisipasi dalam ekonomi staking yang telah mendefinisikan jaringan proof-of-stake sejak awal. Pemenang dalam era baru ini akan menjadi jaringan yang memahami persyaratan institusional bertahun-tahun lalu dan membangun sesuai kebutuhan. Yang kalah adalah mereka yang mengutamakan retorika desentralisasi dibandingkan penerapan infrastruktur praktis.