Mentre i titoli occidentali si fissano sulla speculazione crittografica, una rivoluzione di valuta digitale fondamentalmente diversa sta avvenendo nel Sud del Mondo. In Nigeria, Kenya, Venezuela e nelle Filippine, 1,4 miliardi di adulti senza conto bancario stanno utilizzando Bitcoin, Ethereum e stablecoin come strumenti di sopravvivenza essenziali anziché investimenti. Stanno inviando rimesse a una frazione dei costi tradizionali, proteggendo i risparmi dall'iperinflazione e accedendo a pagamenti transfrontalieri che le banche semplicemente si rifiutano di fornire.

Ray Youssef ricorda ancora le chiamate che arrivavano nel cuore della notte. Utenti disperati da Nigeria, Kenya, Venezuela che contattavano da fusi orari diversi perché un pagamento di rimesse non era stato liquidato, perché un affare d'affari era in bilico, perché le famiglie aspettavano del denaro che i sistemi bancari tradizionali avevano congelato o ritardato per giorni.

Come fondatore di Paxful e ora CEO di NoOnes, Youssef ha ricevuto queste chiamate di emergenza alle tre del mattino da utenti senza conto bancario che non avevano altri posti dove rivolgersi.

"Ricordo di aver preso chiamate alle tre del mattino da utenti senza conto bancario che erano disperati per spostare denaro o effettuare pagamenti", ricorda Youssef. "È allora che ho realizzato il vero potenziale delle criptovalute."

Mentre i media finanziari a New York e Londra si ossessionavano per l'ultima oscillazione di prezzo di Bitcoin o l'ultima sensazione di moneta meme, queste chiamate a mezzanotte rappresentavano un'economia di criptovaluta parallela che operava lontano dai grafici di trading. Per miliardi di persone nel Sud del Mondo, le valute digitali non sono investimenti speculativi o schemi per arricchirsi rapidamente.

Sono infrastrutture essenziali per la sopravvivenza, un'ancora di salvezza che collega le persone all'economia globale in luoghi dove le banche tradizionali hanno fallito sistematicamente.

Questo articolo esamina la crescente divario tra il discorso sulle criptovalute occidentali incentrato sulla speculazione e adozione istituzionale, e la realtà sul campo nei mercati emergenti dove le valute digitali funzionano come strumenti finanziari critici. Basandosi su dati della Banca Mondiale, Chainalysis, banche centrali e interviste con operatori come Youssef che lavorano direttamente con popolazioni non servite, esploriamo come le criptovalute stanno affrontando l'esclusione finanziaria in regioni che ospitano 1,4 miliardi di adulti senza conto bancario.

La storia delle criptovalute nel Sud del Mondo sfida le narrazioni prevalenti sugli asset digitali. È una storia non di volatilità e speculazione, ma di piccoli imprenditori a Lagos, agricoltori in Ghana, studenti nelle Filippine e madri in Venezuela che utilizzano le valute digitali per risolvere problemi immediati e pratici che la finanza tradizionale non ha affrontato da decenni.

Comprendere questa realtà richiede di andare oltre i titoli e di esaminare le ragioni strutturali per cui, in molte parti del mondo, le criptovalute sono diventate indispensabili.

Il Divario Bancario – Perché la Finanza Tradizionale Fallisce nei Mercati Emergenti

La Portata dell'Esclusione Finanziaria

I numeri raccontano una storia nitida su chi ha accesso al sistema finanziario globale e chi rimane fuori. Secondo il Database Global Findex 2025 della Banca Mondiale, circa 1,4 miliardi di adulti in tutto il mondo non hanno ancora accesso a un conto finanziario presso una banca o un fornitore di denaro mobile.

Mentre la proprietà dei conti a livello globale è aumentata notevolmente nell'ultimo decennio - dal 51% nel 2011 al 79% nel 2025 - la popolazione rimanente senza conto bancario affronta barriere formidabili alla partecipazione finanziaria.

La distribuzione geografica dell'esclusione finanziaria rivela profonde disuguaglianze. Nelle economie in via di sviluppo, la proprietà dei conti ha raggiunto il 71% entro il 2021, un aumento di 30 punti percentuali rispetto al 2011. Tuttavia, questa cifra aggregata maschera sostanziali variazioni regionali. L'Africa subsahariana è notevolmente in ritardo, con solo il 40% degli adulti nella regione a possedere conti nel 2021. In alcuni paesi della regione, la maggior parte degli adulti resta completamente fuori dal sistema finanziario formale.

Le disparità di genere si aggiungono a queste disuguaglianze geografiche. Le donne rappresentano il 55% della popolazione mondiale senza conto bancario. La Banca Mondiale stima che circa 742 milioni di donne nei paesi in via di sviluppo non abbiano accesso ai servizi finanziari formali. Nelle economie in via di sviluppo, il divario di genere nella proprietà dei conti si è ridotto da nove punti percentuali nel 2017 a sei punti percentuali nel 2021, rappresentando un progresso ma evidenziando anche quanto la il sistema finanziario debba andare avanti per raggiungere la parità di genere.

Women's World Banking sottolinea che le donne senza conto bancario hanno il 25% in meno di probabilità rispetto agli uomini di dire di poter usare un conto finanziario in modo autosufficiente, indicando problemi più profondi oltre al semplice accesso ai conti.

Le barriere all'accesso bancario tradizionale sono molteplici e interconnesse. La distanza dalla filiale bancaria più vicina rimane un ostacolo significativo, in particolare nelle aree rurali dove le banche vedono poco incentivo al profitto per stabilire infrastrutture fisiche. I requisiti di saldo minimo e le commissioni di mantenimento del conto escludono proprio le popolazioni che più hanno bisogno di luoghi sicuri per conservare denaro. I requisiti di documentazione, tra cui identificazione rilasciata dal governo, prova di residenza e verifica dell'occupazione, escludono coloro che lavorano in economie informali o privi di una residenza stabile.

Per gli utenti di Ray Youssef, queste barriere non sono statistiche astratte. Sono l'agricoltore in Ghana che ha bisogno di acquistare semi ma non ha un conto bancario per ricevere il pagamento per il suo raccolto. Sono la lavoratrice domestica nelle Filippine che invia denaro a casa alla sua famiglia ma affronta costi di rimesse che divorano una porzione significativa delle sue entrate. Sono il piccolo imprenditore in Nigeria incapace di accedere a fornitori internazionali perché le banche locali non possono o non vogliono facilitare le transazioni transfrontaliere in modo efficiente.

"Non potevo costruire soluzioni per un agricoltore in Ghana che aveva bisogno di comprare semi se la mia attività veniva soffocata da regolatori a migliaia di miglia di distanza", spiega Youssef, descrivendo la tensione tra il servizio ai senza conto bancario e la navigazione in quadri normativi pensati principalmente per istituzioni finanziarie tradizionali.

I Fallimenti dell'Infrastruttura e il Costo del Movimento del Denaro

I problemi con la banca tradizionale nei mercati emergenti si estendono al di là del semplice accesso ai conti. Anche chi ha i conti spesso incontra un'infrastruttura così inadeguata che non riesce a soddisfare le esigenze finanziarie di base. I trasferimenti di denaro transfrontalieri esemplificano più chiaramente questi fallimenti.

Le rimesse rappresentano un'ancora di salvezza cruciale per centinaia di milioni di persone a livello globale. Nel 2024, le rimesse verso paesi a basso e medio reddito hanno raggiunto un totale stimato di 905 miliardi di dollari, secondo i dati della Banca Mondiale.

Questi flussi sono cresciuti a tal punto da superare gli Investimenti Diretti Esteri e l'Assistenza Ufficiale allo Sviluppo in queste regioni. Per molte famiglie, le rimesse da parenti che lavorano all'estero forniscono un reddito essenziale per alimentazione, istruzione, assistenza sanitaria e alloggio.

Tuttavia, il costo di inviare queste rimesse rimane ostinatamente alto. Il database Prezzi delle Rimesse Mondiali della Banca Mondiale, che traccia i costi attraverso 367 corridoi di paese, mostra che il costo medio globale di inviare 200 dollari in rimesse era del 6,49% nel primo trimestre del 2025. Questa cifra è più del doppio del target degli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite del tre percento, stabilito nell'ambito dell'OSS 10.c.

Le disparità regionali rendono queste medie ancora più inquietanti. L'Africa subsahariana, la regione con la più alta proporzione di adulti senza conto bancario, affronta anche i costi di rimessa più elevati. Al secondo trimestre del 2024, inviare 200 dollari nell'Africa subsahariana costava in media l'8,37%. Alcuni corridoi vedono costi che superano il 10%, il che significa che qualcuno che invia denaro a casa perde più di 20 dollari per ogni 200 dollari trasferiti.

La scelta del fornitore di servizi influisce drasticamente su questi costi. Le banche rimangono il canale più costoso per le rimesse, addebitando in media il 13,40% nel secondo trimestre del 2024.

Gli operatori di trasferimento di denaro tradizionali come Western Union e MoneyGram addebitano commissioni più basse ma comunque in media del 6,56% nello stesso periodo. I servizi di trasferimento di denaro completamente digitali offrono tassi leggermente migliori al 4,24%, ma l'accesso a questi servizi richiede connettività internet, accesso a smartphone e spesso conti bancari sia nei paesi di origine sia di destinazione.

Questi costi in percentuale si traducono in miliardi di dollari estratti annualmente dalle popolazioni più povere del mondo. Se i costi delle rimesse a livello globale venissero ridotti all'obiettivo del tre percento, le famiglie dipendenti dalle rimesse risparmierebbero un ulteriore 20 miliardi di dollari all'anno, secondo le stime delle Nazioni Unite. Sono 20 miliardi di dollari che potrebbero invece essere destinati a cibo, istruzione, assistenza sanitaria e investimenti in piccole imprese.

Oltre al costo, la velocità rappresenta un'altra sfida. I trasferimenti tradizionali di rimesse possono richiedere da diverse ore a diversi giorni per essere completati, a seconda del corridoio e del fornitore di servizi. Durante questo tempo, le famiglie possono aspettare ansiosamente il denaro necessario per spese immediate.

Le banche spesso trattengono i fondi per le revisioni di conformità e le relazioni di corrispondenza bancaria - in cui le banche mantengono conti reciproci per facilitare i trasferimenti internazionali - sono in declino, in particolare per le banche più piccole ed emergenti percepite come a rischio più elevato.

Youssef ha osservato questi fallimenti in prima linea attraverso le operazioni di Paxful. "Le famiglie stanno inviando denaro attraverso confini dove le banche rifiutano di collaborare. Le donne non stanno più in fila per ore presso uffici di trasferimento di denaro che addebitano commissioni scandalose", osserva, descrivendo come gli utenti si siano rivolti alle criptovalute per risolvere problemi che la finanza tradizionale non aveva affrontato nonostante decenni di presunti sforzi verso l'inclusione finanziaria.

Instabilità Valutaria e Controlli ai Capitali

In molti mercati emergenti, i problemi con la finanza tradizionale si estendono oltre l'inadeguatezza dell'infrastruttura fino a un'instabilità fondamentale nelle valute stesse. L'inflazione, il deprezzamento della valuta e i controlli ai capitali creano ambienti in cui detenere valuta locale diventa un atto di auto-sabotaggio finanziario.

La Nigeria offre un caso studio vivido. Il naira ha subito una drammatica svalutazione negli ultimi anni, crollando ai minimi storici nel febbraio 2024. Alti tassi di inflazione - superiori al 20 percento all'inizio del 2023 e in costante aumento - erodono il potere d'acquisto dei risparmi.

La decisione del governo del 2022 di ridisegnare il naira e introdurre nuove banconote, con l'intento di combattere l'inflazione e la contraffazione, ha invece scatenato una carenza di contante che ha messo enorme pressione sulla vasta popolazione del paese priva di servizi bancari.

Il Venezuela presenta un esempio ancora più estremo. L'iperinflazione ha reso il bolívar essenzialmente senza valore, con il tasso di inflazione che ha raggiunto livelli incomprensibili. I cittadini hanno visto evaporare i loro risparmi di una vita e lottato per acquistare beni di prima necessità mentre i prezzi cambiavano quotidianamente o addirittura ogni ora. L'accesso ai dollari statunitensi attraverso canali ufficiali è rimasto altamente limitato, costringendo le persone nei mercati neri con tassi di cambio peggiori e rischi legali.

L'Argentina, la Turchia, il Ghana e lo Zimbabwe hanno tutti vissuto le proprie versioni di crisi valutarie negli ultimi anni. In Ghana, l'inflazione ha raggiunto il 29,8 percento a giugno 2022 dopo 13 mesi consecutivi di aumenti, segnando il suo livello più alto in due decenni. Ogni crisi segue modelli simili: cattiva gestione fiscale del governo, calo delle riserve di valuta estera, restrizioni all'accesso a valute estere stabili e popolazioni che si precipitano a preservare la poca ricchezza che hanno.

I controlli ai capitali aggravano questi problemi. Molti governi, disperati nel prevenire la fuga di capitali e stabilizzare le valute locali, impongono restrizioni su quanto denaro straniero i cittadini possono acquistare o trattenere.

Questi controlli spesso falliscono nel raggiungere i loro obiettivi dichiarati, incastrando con successo i cittadini ordinari in valute locali in deprezzamento. I ricchi e i politicamente connessi trovano tipicamente modi per aggirare tali restrizioni, lasciando che la classe media e i poveri sopportino il peso della cattiva gestione economica.

Le banche tradizionali in questi ambienti non diventano rifugi sicuri per i risparmi ma piuttosto custodi di asset in costante deprezzamento. Anche quando le banche offrono interessi sui depositi, i tassi raramente tengono il passo con l'inflazione. Il potere d'acquisto del denaro salvato in un conto bancario diminuisce gradualmente, punendo il comportamento responsabile del risparmio piuttosto che della spesa immediata.

Il Deficit di Fiducia

Alla base di tutti questi problemi strutturali si trova una crisi fondamentale di fiducia. Fallimenti bancari, sequestri governativi di beni, corruzione e l'inaffidabilità generale delle istituzioni hanno insegnato alle popolazioni di molti mercati emergenti che riporre fiducia nei sistemi finanziari ufficiali è una ricetta per delusioni o disastri.

Crisi bancarie storiche punteggiano il panorama di molti paesi in via di sviluppo. Corse agli sportelli, insolvenze e fallimenti nel rispettare gli schemi di assicurazione dei depositi hanno cancellato i risparmi e lasciato le popolazioni diffidenti a depositare denaro nelle istituzioni finanziarie. In alcuni casi, i governi hanno sequestrato conti bancari privati per affrontare emergenze fiscali. In altri, le redenominazioni di valuta hanno effettivamente confiscato ricchezza.

La corruzione all'interno dei sistemi bancari mina ulteriormente la fiducia. I dipendenti richiedono tangenti per elaborare le transazioni o aprire conti. Gli individui ben collegati ricevono trattamenti preferenziali mentre i cittadini comuni affrontano ostacoli burocratici.

Le decisioni sui prestiti dipendono più dalle relazioni personali che dalla solidità del credito. Quando il sistema opera sul clientelismo piuttosto che su regole, coloro senza connessioni si trovano perpetuamente svantaggiati.

Questo deficit di fiducia crea un ciclo vizioso. Mancando di fiducia nelle banche, le persone mantengono i loro risparmi in contanti o in asset fisici come l'oro, rendendoli vulnerabili a furti, perdite e inflazione. Senza registri finanziari formali, lottano per costruire una storia di credito o accedere a prestiti. Incapaci di partecipare pienamente all'economia formale, rimangono intrappolati in sistemi informali con costi più alti e minore protezione.

Youssef identifica questo deficit di fiducia come centrale per l'attrattiva della criptovaluta nei mercati emergenti. "I contratti intelligenti di Ethereum consentono la fiducia in ambienti dove le istituzioni hanno notoriamente fallito," spiega.

Quando le istituzioni tradizionali si sono dimostrate inaffidabili, la natura trasparente e basata sulle regole della tecnologia blockchain offre un'alternativa. I contratti intelligenti vengono eseguiti automaticamente secondo il loro codice, senza richiedere fiducia in intermediari che potrebbero essere corrotti, incompetenti o semplicemente assenti.

Il Divario Regolamentare - Quando la Compliance Contrasta con l'Accesso

Il Quadro Regolamentare degli Stati Uniti e Operazione Chokepoint 2.0

Comprendere il ruolo delle criptovalute nei mercati emergenti richiede di esaminare perché servire queste popolazioni da centri finanziari tradizionali come gli Stati Uniti è diventato quasi impossibile. Il percorso di Ray Youssef dalla costruzione di Paxful negli Stati Uniti al trasferimento delle sue operazioni per NoOnes illustra le pressioni regolamentari che possono rendere l'inclusione finanziaria una vittima dei regimi di compliance.

"L'ambiente normativo degli Stati Uniti ha reso quasi impossibile servire le persone che avevano più bisogno di criptovalute, specialmente nel Sud Globale," afferma Youssef schiettamente. "I conti venivano congelati, le transazioni segnalate, e l'utilità di base veniva progressivamente eliminata."

L'evoluzione della regolamentazione delle criptovalute negli Stati Uniti è stata caratterizzata da un aumento della sorveglianza e da quello che molti nel settore descrivono come un'ostilità regolamentare. Dopo il boom iniziale nell'adozione delle criptovalute e la bolla del 2017, i regolatori hanno iniziato ad applicare più rigorosamente le normative finanziarie esistenti alle aziende che trattano asset digitali.

Le disposizioni antiriciclaggio del Bank Secrecy Act, i requisiti conoscitivi del cliente e gli obblighi di segnalazione delle attività sospette sono stati estesi agli scambi di criptovalute e ai fornitori di servizi.

Questi requisiti di compliance non sono intrinsecamente problematici. Prevenire il riciclaggio di denaro, il finanziamento del terrorismo e altre attività illecite rappresenta obiettivi normativi legittimi. Tuttavia, il modo in cui queste normative sono state applicate alle aziende di criptovalute, in particolare quelle che servono popolazioni globali, ha creato quello che i partecipanti al settore descrivono come un tentativo coordinato di tagliare le aziende di criptovalute fuori dai servizi bancari tradizionali.

Questa presunta campagna, denominata "Operazione Chokepoint 2.0" in riferimento a un precedente programma dell'era Obama che prendeva di mira altre industrie sfavorite, è emersa con forza all'inizio del 2023. A gennaio di quell'anno, i regolatori bancari federali - la Federal Reserve, la Federal Deposit Insurance Corporation e l'Office of the Comptroller of the Currency - hanno emesso una dichiarazione congiunta avvertendo le banche riguardo ai "Rischi dell'Asset Cripto per le Organizzazioni Bancarie."

La dichiarazione delineava vari rischi tra cui incertezze legali, preoccupazioni per la sicurezza e la solidità, frodi, contagio e rischio di run sulle stablecoin.

Subito dopo, tre banche favorevoli alle criptovalute sono collassate in rapida successione. La Silvergate Bank è entrata in liquidazione volontaria a marzo 2023. La Silicon Valley Bank è fallita ed è stata rilevata dai regolatori. La Signature Bank è stata chiusa dai regolatori di New York.

Anche se ciascuna banca aveva problemi specifici che contribuivano al suo crollo, la tempistica e le azioni successive del governo hanno portato molti a sospettare un tentativo coordinato di espellere le aziende di criptovalute dal sistema bancario statunitense.

Comunicazioni interne della FDIC ottenute tramite richieste del Freedom of Information Act da Coinbase sembravano confermare questi sospetti. I documenti pesantemente redatti rivelavano "pause letters" inviate dalla FDIC alle banche sotto la sua supervisione, scoraggiandole attivamente dal fornire servizi bancari alle aziende di criptovalute.

Almeno 25 di tali lettere sono state inviate alle banche tra il 2022 e il 2023. Le lettere avrebbero richiesto onerose informazioni di compliance rimanendo vaghe su ciò che fosse realmente necessario prima che l'agenzia approvasse la fornitura di servizi finanziari alle aziende di criptovalute.

Più di 30 fondatori di tecnologia e criptovaluta hanno riportato di essere stati "debanked" - di avere avuto i loro conti bancari chiusi senza spiegazione o ricorso chiaro. Il venture capitalist Marc Andreessen ha portato l'attenzione nazionale sulla questione durante un'apparizione nel novembre 2024 sul podcast di Joe Rogan, descrivendo come la sua azienda abbia visto fondatori sistematicamente tagliati fuori dai servizi bancari. Il CEO di Coinbase Brian Armstrong ha definito lo sforzo di debanking "non etico e antiamericano."

L'impatto sulle aziende di criptovalute che servono popolazioni globali è stato grave. Le aziende hanno affrontato una scelta: ridurre i loro servizi, in particolare verso le giurisdizioni a rischio più elevato dove i loro servizi erano più necessari, o rischiare di perdere completamente l'accesso alle banche statunitensi. Molti hanno scelto la prima opzione. Alcuni, come Youssef, hanno scelto di trasferire le operazioni al di fuori degli Stati Uniti.

"Quello è stato il punto di svolta per me," spiega Youssef. "Non potevo costruire soluzioni per un contadino in Ghana che aveva bisogno di comprare sementi se la mia attività veniva soffocata dai regolatori a migliaia di chilometri di distanza."

La tensione sottostante rivela un conflitto fondamentale tra inclusione finanziaria e quadri di compliance basati sul rischio. Servire popolazioni non bancarizzate nel Sud Globale significa accettare clienti senza documentazione tradizionale, operare in giurisdizioni con controlli antiriciclaggio più deboli e processare transazioni che gli algoritmi di corrispondenza dei modelli segnalano come potenzialmente sospette.

Dal punto di vista del rischio di un regolatore, questi fattori rendono tali clienti e aziende indesiderabili. Dal punto di vista dell'inclusione finanziaria, rappresentano esattamente le popolazioni più bisognose di servizi.

Sud GlobaleRegulatory Approaches

Mentre gli Stati Uniti e altre economie sviluppate si sono orientati verso approcci sempre più restrittivi nei confronti delle criptovalute, alcuni mercati emergenti hanno sperimentato quadri normativi più innovativi. I loro governi, di fronte a sfide diverse e riconoscendo il potenziale delle criptovalute per colmare le lacune nell'inclusione finanziaria, a volte si sono dimostrati più disposti ad abbracciare le valute digitali.

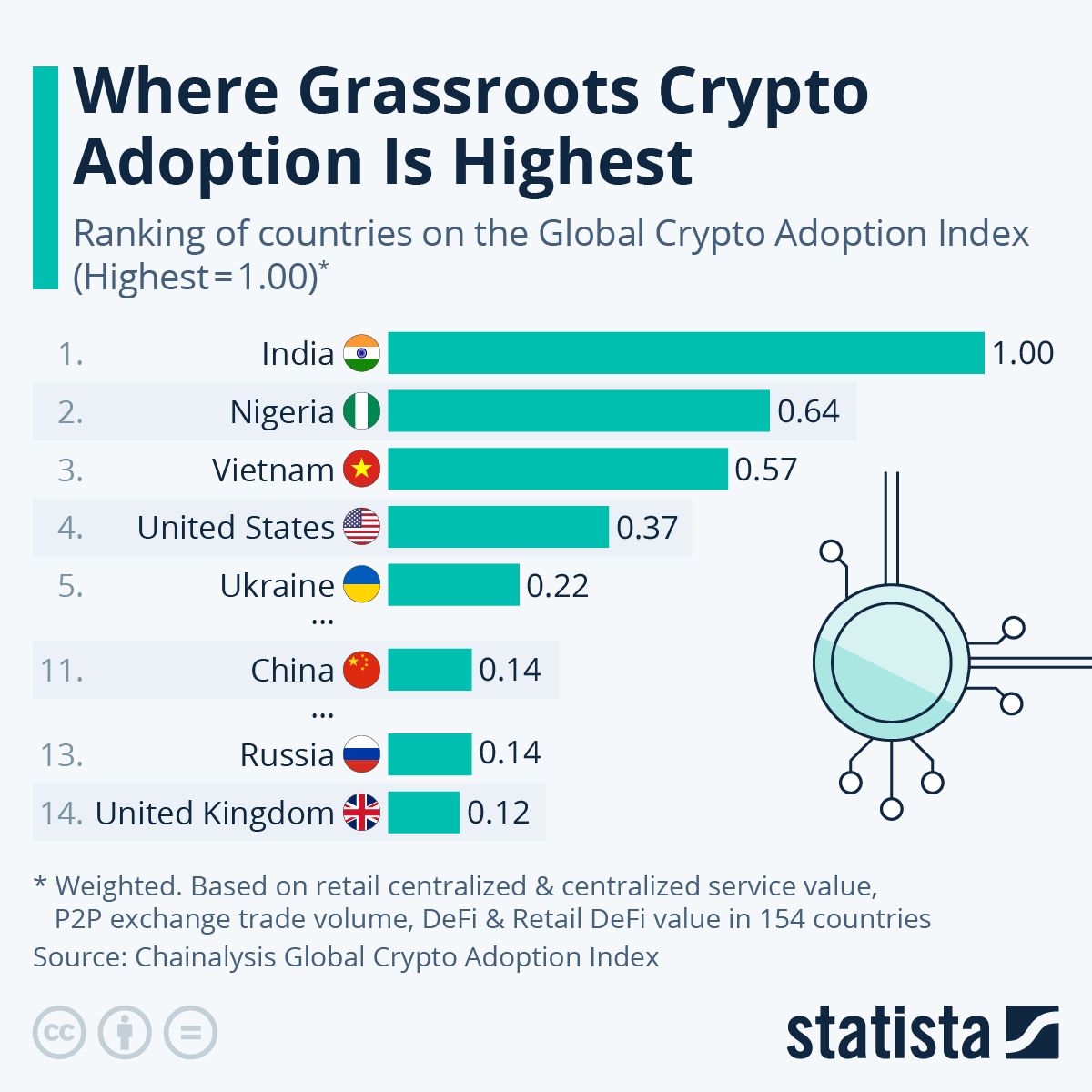

La Nigeria presenta un quadro normativo complesso e in evoluzione. Nonostante si posizioni al secondo posto a livello globale negli Indici di Adozione delle Criptovalute Globali di Chainalysis del 2024 e 2025, il governo nigeriano ha avuto un rapporto ambivalente con le criptovalute.

Nel 2021, la Banca Centrale della Nigeria ha ordinato alle banche e agli istituti finanziari di chiudere i conti di persone o entità che effettuano transazioni o gestiscono scambi di criptovaluta. La direttiva ha spinto di fatto il commercio di criptovaluta verso piattaforme peer-to-peer che operano al di fuori dei canali bancari tradizionali.

Contemporaneamente, il governo nigeriano ha lanciato l'eNaira, una valuta digitale della banca centrale destinata a promuovere l'inclusione finanziaria e ridurre i costi delle transazioni. Tuttavia, l'adozione dell'eNaira è stata minima. I dati del Fondo Monetario Internazionale hanno indicato che il 98% dei portafogli eNaira erano inattivi entro il 2023. I nigeriani hanno chiaramente preferito stablecoin supportati dal dollaro, come USDT e USDC, rispetto alla valuta digitale del governo, suggerendo che il controllo centralizzato del governo non fosse la caratteristica digitale che cercavano.

Più recentemente, la Nigeria ha adottato un modello di sandbox normativa. La Securities and Exchange Commission ha iniziato a elaborare domande per licenze di scambio e custodia di criptovalute, sebbene grandi scambi come Binance abbiano affrontato continue sfide normative.

Nel 2024, la SEC ha istituito una sandbox normativa di otto mesi per vari fornitori di servizi di criptovaluta e ha segnalato il supporto per gli sforzi di tokenizzazione degli asset del mondo reale. L'ambiente normativo rimane in flusso, operando in quello che gli osservatori descrivono come una zona grigia in cui le criptovalute non sono esplicitamente vietate ma mancano anche di un chiaro supporto legale.

Nonostante - o forse a causa di - l'incertezza normativa, l'adozione delle criptovalute in Nigeria è fiorita. Il paese ha ricevuto circa 92,1 miliardi di dollari in valore di criptovalute tra luglio 2024 e giugno 2025, quasi il triplo rispetto al successivo paese africano, il Sud Africa.

Circa l'85% dei trasferimenti era di valore inferiore a 1 milione di dollari, indicando principalmente transazioni di dimensioni retail e professionali piuttosto che attività istituzionale. Le restrizioni normative non hanno frenato l'adozione, ma hanno invece spinto gli utenti verso soluzioni più decentralizzate al di fuori del controllo governativo.

Il Kenya offre un modello diverso. Come pioniere del denaro mobile, il Kenya ha costruito il suo approccio alla finanza digitale sul successo di M-Pesa, la piattaforma di denaro mobile basata su SMS lanciata da Safaricom. Entro il 2021, il 79% degli adulti kenioti aveva una qualche forma di conto finanziario, in gran parte grazie all'adozione del denaro mobile. Questa infrastruttura finanziaria digitale esistente ha creato una base per l'integrazione delle criptovalute.

I regolatori kenioti hanno adottato un approccio più misurato nei confronti delle criptovalute, né vietandole completamente né fornendo una chiarezza normativa comprensiva. La Capital Markets Authority ha avvertito dei rischi, riconoscendo al contempo il potenziale delle criptovalute. Le banche rimangono caute nel fornire servizi diretti agli scambi di criptovalute, ma il commercio peer-to-peer prospera. Il governo ha iniziato a esplorare come le criptovalute possano integrare, piuttosto che minacciare, il successo del denaro mobile.

L'esperimento del Bitcoin di El Salvador rappresenta l'approccio più radicale di qualsiasi governo. A settembre 2021, El Salvador è diventato il primo paese ad adottare Bitcoin come valuta legale insieme al dollaro USA. Il governo ha sviluppato il portafoglio Chivo, ha fornito ai cittadini 30 dollari in Bitcoin per incoraggiare l'adozione e ha installato bancomat Bitcoin in tutto il paese.

Mentre l'iniziativa ha generato notevole attenzione internazionale e controversia, l'adozione effettiva da parte dei salvadoregni per le transazioni quotidiane è stata mista. Molti continuano a utilizzare il dollaro USA per la maggior parte degli acquisti, sebbene i flussi di rimesse attraverso i binari Bitcoin abbiano mostrato una certa promessa.

Il Sud Africa è emerso come leader normativo nell'Africa sub-sahariana. Il paese ha stabilito requisiti di licenza comprensivi per i fornitori di servizi di beni virtuali, creando certezza normativa che ha attratto una maggiore partecipazione istituzionale.

Con centinaia di imprese di criptovaluta già registrate e licenziate, il Sud Africa dimostra come quadri normativi chiari possano promuovere sia l'innovazione che la protezione dei consumatori. Il risultato è visibile nei dati: il Sud Africa mostra un'attività istituzionale sostanzialmente più alta rispetto alla maggior parte degli altri mercati africani, con volumi di grande valore trainati da strategie di trading sofisticate.

Il Paradosso Conformità-Accesso

Questi diversi approcci normativi evidenziano una tensione fondamentale nella regolamentazione finanziaria: più rigorosamente i regolatori applicano i requisiti di conoscenza del cliente e antiriciclaggio, più escludono proprio le popolazioni che hanno più bisogno di servizi finanziari.

I requisiti tradizionali di KYC richiedono identificazione rilasciata dal governo, prova di indirizzo e verifica di impiego o reddito. Questi requisiti hanno perfettamente senso per le popolazioni con indirizzi stabili, occupazione formale e documentazione governativa. Diventano barriere insormontabili per i miliardi di persone che lavorano in economie informali, vivono in abitazioni temporanee o risiedono in aree dove i servizi governativi funzionano a malapena.

I requisiti di prova dell'indirizzo illustrano il problema. In molte parti del Sud Globale, gli indirizzi non seguono formati standardizzati. Le aree rurali possono mancare di nomi di strade o numeri civici. Le bollette - una forma comune di verifica dell'indirizzo - possono essere a nome di qualcun altro o non esistere affatto per le famiglie senza connessioni formali ai servizi.

La verifica dell'impiego presenta sfide simili. L'Organizzazione Internazionale del Lavoro stima che circa il 61 percento della popolazione occupata a livello globale lavori nell'economia informale.

Questi lavoratori - venditori ambulanti, lavoratori domestici, lavoratori agricoli, piccoli commercianti - guadagnano redditi e hanno bisogno di servizi finanziari, ma non possono fornire lettere di verifica del datore di lavoro o buste paga.

L'approccio basato sul rischio che i regolatori favoriscono aggrava questi problemi. Sotto i quadri basati sul rischio, le istituzioni finanziarie devono valutare i rischi di riciclaggio di denaro e finanziamento del terrorismo dei potenziali clienti e applicare una due diligence rafforzata alle categorie a rischio più elevato.

I clienti provenienti da paesi con regolamentazioni finanziarie più deboli, quelli che lavorano in settori intensivi in contanti e quelli che non possono fornire documentazione standard rientrano automaticamente in categorie a rischio più elevato. La due diligence rafforzata richiede quindi ulteriori passaggi di verifica che questi clienti spesso non possono soddisfare.

Il risultato è un quadro di conformità che esclude sistematicamente i poveri, gli occupati informalmente e coloro che vivono in regioni con governanza debole - proprio le popolazioni che affrontano la maggiore esclusione finanziaria. Le banche e le istituzioni finanziarie, di fronte a sanzioni normative per fallimenti di conformità, scelgono razionalmente di servire solo clienti che si adattano perfettamente ai loro matrici di rischio. I non bancarizzati rimangono non bancarizzati.

Youssef descrive questa realtà normativa come centrale nella sua decisione di trasferire le operazioni. "È sempre stata la missione per NoOnes nel Sud Globale, con i piedi per terra. Essere vicino alle persone che servo mi permette di creare prodotti finanziari su misura per le loro esigenze, senza le barriere che ci hanno ostacolato negli Stati Uniti."

Operare da giurisdizioni con priorità normative diverse consente a aziende come NoOnes di mantenere il focus sull'inclusione finanziaria piuttosto che su una mera apparenza di conformità. Metodi di verifica dell'identità alternativi, come la verifica sociale, i sistemi di reputazione e l'accesso basato sulla storia delle transazioni, diventano possibili.

L'enfasi si sposta dal prevenire tutti i possibili rischi all'abilitare l'accesso finanziario gestendo il rischio in modo appropriato.

"La mia visione non è cambiata dal primo giorno," sottolinea Youssef. "È semplicemente evoluta per essere più ancorata, più focalizzata sull'accessibilità e l'equità. L'utilità non significa nulla se le persone non possono effettivamente usarla."

Casi di Uso sul Campo – Come le Criptovalute Funzionano nella Vita Quotidiana

Le discussioni astratte sull'inclusione finanziaria e sui quadri normativi trovano espressione concreta in come milioni di persone effettivamente utilizzano le criptovalute ogni giorno. Esaminare questi casi d'uso nel mondo reale rivela che per le popolazioni del Sud Globale, le valute digitali risolvono problemi pratici immediati piuttosto che servire come investimenti speculativi.

Rimesse: Inviare Denaro a Casa

Le rimesse rappresentano forse il caso d'uso più chiaro in cui le criptovalute offrono vantaggi misurabili rispetto ai sistemi tradizionali. I numeri parlano da soli. I canali di rimesse tradizionali applicano una commissione media del 6,49% a livello globale, con costi che raggiungono l'8,37% per i trasferimenti verso l'Africa Sub-Sahariana e il 13,40% quando inviati tramite banche.

Un lavoratore domestico a Dubai che invia 200 dollari a casa alla sua famiglia nelle Filippine attraverso canali tradizionali potrebbe pagare tra 13 e 27 dollari in commissioni, denaro che potrebbe altrimenti comprare diversi giorni di cibo.

Le criptovalute offrono un'alternativa. Gli stablecoin come USDT e USDC consentono trasferimenti a una frazione dei costi tradizionali. Anche considerando le commissioni per convertire la valuta fiat in criptovaluta da un lato e tornare a fiat dall'altro lato, i costi totali spesso corrono sotto il tre percento e a volte sotto l'uno percento. Il vantaggio in termini di velocità è altrettanto significativo. I trasferimenti di criptovaluta si settle in minuti o ore piuttosto che nei giorni richiesti da Contenuto: tradizionali bonifici bancari.

Le Filippine esemplificano come le rimesse in criptovaluta abbiano preso piede. Il paese si classifica costantemente tra i maggiori destinatari di rimesse al mondo, con milioni di lavoratori filippini all'estero che inviano denaro a casa. Nel 2023, le Filippine hanno ricevuto ingenti afflussi di criptovaluta, classificandosi all'ottavo posto nell'Indice Globale di Adozione delle Criptovalute di Chainalysis.

Le piattaforme locali di scambio di criptovalute e peer-to-peer (P2P) sono proliferate, rendendo più facile per i destinatari convertire le valute digitali in pesos filippini o persino spendere direttamente alcune criptovalute.

La Nigeria, come maggior destinatario di rimesse in Africa con 19,5 miliardi di dollari ricevuti nel 2023, ha visto un'adozione ancora più drammatica delle criptovalute per i trasferimenti transfrontalieri. Le stablecoin hanno rappresentato circa il 40-43 percento delle transazioni di criptovaluta della Nigeria nel 2024, guidate in gran parte dalle rimesse e dai risparmi. L'instabilità del naira e i controlli sui capitali che limitano l'accesso ai dollari USA hanno reso particolarmente attraenti le stablecoin ancorate al dollaro.

I nigeriani che ricevono rimesse possono mantenere il valore in una valuta stabile senza affidarsi alle banche che potrebbero imporre restrizioni sui prelievi o tassi di cambio sfavorevoli.

Il Messico, nonostante la sua vicinanza agli Stati Uniti e una infrastruttura finanziaria relativamente sviluppata, ha visto anche una crescente adozione delle criptovalute per le rimesse. I migranti messicani negli Stati Uniti, affrontando costi elevati dei servizi di trasferimento di denaro tradizionali, si rivolgono sempre più alle criptovalute per inviare denaro a casa. Le piattaforme di scambio locali e peer-to-peer in Messico hanno reso facile per i destinatari convertire le criptovalute in pesos, completando il corridoio delle rimesse.

L'osservazione di Youssef cattura l'impatto umano: "Le famiglie inviano denaro oltre confine dove le banche si rifiutano di collaborare. Le donne non devono più fare la fila per ore negli uffici di trasferimento di denaro che applicano tariffe esorbitanti." Questi non sono guadagni di efficienza astratti. Sono ore risparmiate, tasse evitate e denaro che arriva quando le famiglie ne hanno bisogno piuttosto che quando le banche decidono di rilasciarlo.

Attività commerciale: Costruire mezzi di sussistenza

Oltre alle rimesse personali, la criptovaluta è diventata uno strumento per il commercio e il business in tutto il Sud del mondo. Commercianti, mercanti e piccoli imprenditori utilizzano le valute digitali per superare ostacoli che il sistema bancario tradizionale pone loro.

Il trading peer-to-peer di criptovalute si è evoluto in un settore economico significativo. Piattaforme come LocalBitcoins, Paxful e numerose alternative regionali hanno creato mercati dove gli individui possono comprare e vendere criptovalute direttamente, spesso utilizzando metodi di pagamento locali che le borse globali non supportavano.

Anche se LocalBitcoins ha chiuso nel 2023, contribuendo a un calo dei volumi misurati degli scambi peer-to-peer, l'attività si è spostata su altre piattaforme e metodi invece di scomparire.

La Nigeria è leader mondiale nell'attività di trading peer-to-peer. I dati di Chainalysis mostrano che il mercato peer-to-peer della Nigeria rimane vibrante nonostante le pressioni normative che hanno costretto molte borse a chiudere o limitare le operazioni.

I traders operano attraverso gruppi Telegram, WhatsApp e piattaforme locali, abbinando acquirenti e venditori e guadagnando spread sulle loro operazioni. Per molti giovani nigeriani che affrontano tassi di disoccupazione superiori al 30 percento per i giovani, il trading di criptovalute è diventato una fonte di reddito praticabile.

"I trader qui stanno costruendo attività e creando posti di lavoro," osserva Youssef. Questi non sono istituti di investimento di Wall Street. Sono imprenditori con smartphone e connessioni internet, spesso operando da casa o piccoli uffici, facilitando transazioni in criptovalute per le loro comunità locali. Hanno costruito imprese intorno a opportunità di arbitraggio, sfruttando le differenze di prezzo tra mercati locali e internazionali. Forniscono liquidità e punti di accesso per i clienti che vogliono acquistare o vendere criptovalute ma non hanno accesso ai mercati internazionali.

Le piccole e medie imprese hanno adottato le criptovalute anche per altri scopi. Le aziende di import-export le usano per regolare le fatture quando i canali bancari tradizionali sono lenti o proibitivamente costosi.

Le aziende online che vendono a clienti internazionali accettano criptovalute per evitare le elevate commissioni e i chargeback associati all'elaborazione delle carte di credito internazionali. I lavoratori autonomi che forniscono servizi a clienti all'estero ricevono pagamenti in criptovaluta piuttosto che aspettare giorni o settimane per bonifici internazionali.

L'agricoltore in Ghana menzionato da Youssef non è un esempio ipotetico. Le aziende agricole in tutta l'Africa affrontano sfide significative nel reperire capitale di lavoro e transare con i fornitori. Le banche raramente servono i settori agricoli nelle aree rurali, vedendoli come troppo rischiosi e non redditizi. Quando gli agricoltori devono acquistare semi, fertilizzanti o attrezzature, la criptovaluta può fornire un mezzo per ricevere il pagamento per i raccolti e fare quegli acquisti essenziali, operando al di fuori dei sistemi bancari che non sono riusciti a servire le comunità agricole.

Risparmio e preservazione della ricchezza: Combattere l'inflazione

Nelle economie che sperimentano alta inflazione o deprezzamento della valuta, la criptovaluta - in particolare le stablecoin - è diventata un veicolo di risparmio per le popolazioni che disperatamente cercano di preservare la ricchezza. La logica è semplice: se la valuta locale sta perdendo valore ogni giorno, detenere una stablecoin denominata in dollari diventa una scelta razionale anche considerando i rischi inerenti alla criptovaluta.

Il Venezuela offre l'esempio più estremo. Quando l'iperinflazione distrusse il valore del bolivar, i venezuelani si rivolsero alla criptovaluta per preservare quella poca ricchezza che potevano. Le rimesse dai parenti all'estero arrivavano come criptovaluta perché i canali bancari tradizionali erano diventati inaffidabili.

Le aziende locali iniziarono a accettare Bitcoin e stablecoin per i pagamenti perché mantennero valore in modi che il bolivar non riusciva. La criptovaluta Petro del governo non riuscì a prendere piede, ma le stablecoin private divennero una valuta parallela de facto.

L'Argentina ha visto modelli simili, anche se meno estremi. Con cronica inflazione e controlli sui capitali che limitano l'accesso ai dollari, gli argentini hanno abbracciato la criptovaluta come meccanismo di risparmio. Le stablecoin come USDT vengono scambiate a premi sulle borse locali, riflettendo una forte domanda di attività denominate in dollari. Le ripetute crisi della valuta del governo hanno insegnato agli argentini che detenere pesos è distruttivo dal punto di vista finanziario, inducendoli verso alternative.

Il deprezzamento della lira in Turchia ha igualmente stimolato l'adozione della criptovaluta. Man mano che la lira perdeva valore rispetto al dollaro, i cittadini turchi cercavano modi per preservare il potere d'acquisto. Le criptovalute hanno visto picchi nei volumi di scambio durante i periodi di particolare debolezza della lira. Anche se il governo ha imposto alcune restrizioni sull'uso delle criptovalute, il driver fondamentale - l'instabilità della valuta - assicura una continua domanda.

I dati di Chainalysis sulla Nigeria mostrano la manifestazione pratica di questa dinamica. Nel primo trimestre del 2024, il valore delle stablecoin si avvicinava ai quasi 3 miliardi di dollari, rendendo le stablecoin la parte più ampia delle transazioni sotto il milione di dollari in Nigeria. Questo aumento è coinciso con la naira che ha toccato minimi record, dimostrando la connessione diretta tra l'instabilità della valuta e l'adozione delle stablecoin. I nigeriani non stavano speculando sull'apprezzamento dei prezzi delle stablecoin - l'intero scopo delle stablecoin è che non apprezzano. Stavano semplicemente cercando di impedire che i loro risparmi evaporassero insieme al valore della naira.

"La gente sta iniziando a vedere l'utilità reale della criptovaluta, soprattutto nelle transazioni quotidiane, il che rappresenta un cambiamento rispetto alla precedente visione delle cripto come un semplice schema per diventare ricchi velocemente," spiega Moyo Sodipo, COO e Co-fondatore dell'exchange nigeriano Busha. "Quando Busha ha guadagnato popolarità intorno al 2019 e al 2020, c'era una grande frenesia per Bitcoin. Molte persone non erano inizialmente favorevoli alle stablecoin. Ora che Bitcoin ha perso molto del suo valore [dai massimi], c'è il desiderio di diversificazione tra Bitcoin e stablecoin."

Il passaggio da Bitcoin a stablecoin per scopi di risparmio riflette una maturazione nell'uso delle criptovalute. Mentre la volatilità del prezzo di Bitcoin può giocare a favore degli investitori durante i mercati rialzisti, presenta un rischio inaccettabile per coloro che cercano di preservare il valore piuttosto che speculare.

Le stablecoin offrono le caratteristiche chiave che rendono la criptovaluta utile per il risparmio - indipendenza dai sistemi finanziari locali, facile trasferibilità, divisibilità - senza la volatilità che rende Bitcoin inadatto come riserva di valore per coloro che non possono permettersi di perdere alcun potere d'acquisto.

Educazione e mobilità sociale: Accesso alle opportunità

L'istruzione internazionale presenta un altro dominio in cui la criptovaluta risolve problemi pratici che la finanza tradizionale gestisce male. Gli studenti dei mercati emergenti affrontano ostacoli significativi quando tentano di pagare le tasse universitarie e le spese di soggiorno all'estero.

I bonifici bancari sono costosi e lenti. Le carte di credito potrebbero non funzionare a livello internazionale o comportare alte commissioni per transazioni estere. Alcuni paesi impongono limiti su quanta valuta estera può essere acquistata per l'istruzione, trattando gli studenti come potenziali vettori di fuga di capitali.

La criptovaluta permette agli studenti di ricevere denaro dalla famiglia, pagare le tasse e gestire le spese di soggiorno senza dipendere dalle banche che li vedono come clienti scomodi. Alcune istituzioni educative in determinati paesi hanno iniziato ad accettare direttamente le criptovalute per i pagamenti delle tasse, riconoscendo sia la domanda degli studenti internazionali sia i guadagni di efficienza derivanti dall'eliminazione degli intermediari bancari.

La distribuzione di borse di studio e sovvenzioni tramite criptovaluta è emersa anch'essa come un caso d'uso. Organizzazioni non governative e fondazioni che forniscono supporto finanziario a studenti o imprenditori nei mercati emergenti possono distribuire fondi come criptovaluta, garantendo che il denaro raggiunga rapidamente i destinatari previsti e con perdite minime verso gli intermediari.Translation:

Skip translation for markdown links.

Contenuto: I destinatari possono quindi convertire in valuta locale secondo necessità o, sempre più, utilizzare direttamente le stablecoin per alcuni acquisti.

L'economia globale del freelance, abilitata da piattaforme come Upwork, Fiverr e molte altre, crea opportunità per i lavoratori qualificati nei mercati emergenti di guadagnare dai clienti di tutto il mondo. Tuttavia, l'attrito nei pagamenti ha storicamente limitato la partecipazione. I bonifici internazionali costano da $25 a $50 per transazione, rendendo impraticabili i pagamenti di piccolo importo.

PayPal e servizi simili limitano o impongono commissioni elevate in molti paesi. La criptovaluta fornisce ai freelance un mezzo per ricevere pagamenti in modo efficiente, in particolare per importi più piccoli dove le commissioni di elaborazione dei pagamenti tradizionali sarebbero proibitive.

Un graphic designer in Pakistan che completa un progetto da $200 per un cliente negli Stati Uniti deve scegliere. Un bonifico bancario potrebbe costare $40 e richiedere una settimana. PayPal, se disponibile, addebita circa il cinque percento più le commissioni di conversione della valuta. Un pagamento in criptovaluta potrebbe costare da $5 a $10 tutto compreso e arrivare entro poche ore. La matematica favorisce fortemente la criptovaluta, consentendo al freelance di mantenere più dei suoi guadagni e al cliente di pagare meno in costi di transazione.

Youssef osserva direttamente questo impatto: "Gli studenti lo usano per raccogliere abbastanza fondi per la loro istruzione. Non è speculazione, ma sopravvivenza, è empowerment." La distinzione è importante. I critici respingono la criptovaluta come speculativa e quindi indegna di seria considerazione politica.

Ma per gli studenti che faticano a finanziare la loro istruzione o i freelance che cercano di riscuotere il pagamento per il loro lavoro, gli aspetti speculativi della criptovaluta sono irrilevanti. Ciò che conta è se risolve il loro problema immediato di trasferire denaro in modo efficiente.

Aiuti umanitari e risposta alle crisi

Gli ultimi anni hanno dimostrato il potenziale della criptovaluta nei contesti umanitari. Quando la Russia ha invaso l'Ucraina nel febbraio 2022, le donazioni in criptovaluta alle organizzazioni ucraine e al governo sono aumentate. La velocità e la natura senza confini della criptovaluta hanno permesso a individui e organizzazioni di tutto il mondo di contribuire direttamente agli sforzi di soccorso.

I canali di donazione tradizionali attraverso banche e organizzazioni internazionali comportavano ritardi sostanziali e costi amministrativi. La criptovaluta ha raggiunto i destinatari in poche ore.

Le organizzazioni non governative che operano in ambienti difficili hanno iniziato a esplorare la criptovaluta per la distribuzione degli aiuti. I metodi tradizionali di erogazione dell'assistenza finanziaria devono affrontare numerosi ostacoli: l'infrastruttura bancaria può essere danneggiata o inesistente, l'interferenza del governo può bloccare o sottrarre fondi, i beneficiari possono mancare di conti bancari o documenti di identificazione. Distribuire assistenza come criptovaluta caricata su semplici portafogli mobili può aggirare molti di questi problemi.

La crisi dei rifugiati siriani ha illustrato questo potenziale. I rifugiati, essendo fuggiti con poca documentazione e incapaci di aprire conti bancari nei paesi ospitanti, hanno lottato per partecipare alle economie formali. Alcune organizzazioni umanitarie hanno sperimentato la fornitura di carte prepagate o denaro mobile, ma queste soluzioni avevano limitazioni.

La criptovaluta ha offerto un'altra opzione: i rifugiati potevano ricevere fondi e fare acquisti tramite criptovalute accettate da commercianti partecipanti, o convertire in valuta locale attraverso piattaforme peer-to-peer.

La risposta ai disastri naturali offre un altro contesto. Quando uragani, terremoti o inondazioni distruggono l'infrastruttura, inclusi banche e sistemi di pagamento, la criptovaluta può continuare a funzionare finché le reti mobili rimangono operative o vengono rapidamente ripristinate. Le vittime di disastri possono ricevere aiuti direttamente sui portafogli mobili, mantenendo l'accesso finanziario durante i periodi di recupero quando il banking tradizionale potrebbe non essere disponibile.

Sebbene l'uso umanitario delle criptovalute rimanga relativamente piccolo rispetto alle applicazioni commerciali, dimostra la resilienza e l'utilità della tecnologia in circostanze in cui l'infrastruttura finanziaria tradizionale fallisce. Questi casi limite offrono anche preziose lezioni su ciò che rende la criptovaluta davvero utile: non la speculazione sui prezzi o i rendimenti degli investimenti, ma la capacità di trasferire valore in modo efficiente in contesti in cui altre opzioni non funzionano bene o non funzionano affatto.

Il livello tecnologico: perché Ethereum e i contratti intelligenti contano

Bitcoin ha inaugurato la criptovaluta e rimane la valuta digitale più riconosciuta, ma l'evoluzione della tecnologia blockchain oltre Bitcoin ha ampliato significativamente l'utilità della criptovaluta. Ethereum e altre piattaforme di contratti intelligenti hanno abilitate applicazioni che vanno oltre il semplice trasferimento di valore.

Oltre Bitcoin: denaro programmabile

Il design di Bitcoin si concentra nel fare una cosa bene: essere una valuta digitale decentralizzata che nessun governo o azienda controlla. Questo design focalizzato conferisce a Bitcoin certi vantaggi, in particolare come riserva di valore e sistema di pagamento resistente alla censura. Tuttavia, il linguaggio di scripting di Bitcoin è intenzionalmente limitato per prevenire operazioni complesse che potrebbero introdurre vulnerabilità di sicurezza.

Ethereum, lanciato nel 2015, ha adottato un approccio diverso. Piuttosto che essere solo una valuta, Ethereum è una piattaforma per eseguire applicazioni decentralizzate utilizzando contratti intelligenti - codice che si esegue automaticamente secondo regole predeterminate senza richiedere intermediari. Questa programmabilità trasforma la criptovaluta da semplice canale di pagamento a un'infrastruttura per costruire servizi finanziari.

Youssef riconosce questo potenziale trasformativo: "I contratti intelligenti di Ethereum permettono la fiducia in ambienti in cui le istituzioni hanno notoriamente fallito." Quando le istituzioni tradizionali sono corrotte, incompetenti o semplicemente assenti, i contratti intelligenti offrono un'alternativa. Se due parti vogliono stipulare un accordo finanziario, possono codificare i termini in un contratto intelligente che si esegue automaticamente quando le condizioni sono soddisfatte. Nessuna delle parti ha bisogno di fidarsi dell'altra o di fare affidamento su un sistema giudiziario per far rispettare l'accordo: il codice si impone da solo.

Questo può sembrare una distinzione tecnica senza importanza pratica, ma in ambienti in cui la fiducia istituzionale è bassa, cambia fondamentalmente ciò che è possibile. Un contadino può ricevere pagamento per le colture automaticamente quando la consegna è confermata, senza preoccuparsi se l'acquirente pagherà effettivamente.

Un freelance può garantire la liberazione del pagamento quando il lavoro è completato in modo soddisfacente, senza dipendere da un operatore di piattaforma per mediare le controversie in modo equo. Un gruppo di risparmio può raccogliere fondi sotto regole trasparenti che impediscono a qualsiasi membro o operatore singolo di appropriarsi indebitamente del denaro.

DeFi: Costruzione di servizi finanziari

La Finanza Decentralizzata, o DeFi, rappresenta l'applicazione della tecnologia dei contratti intelligenti per ricostruire servizi finanziari senza intermediari tradizionali. Prestiti, mutui, trading, assicurazioni e derivati - tutte le funzioni che banche e istituzioni finanziarie forniscono - possono essere implementate come contratti intelligenti che eseguono su reti blockchain.

L'appeal della DeFi per i mercati emergenti risiede nell'eliminazione dei guardiani che storicamente hanno escluso alcune popolazioni. Le banche tradizionali decidono chi ottiene i prestiti in base a storie di credito, garanzie e altri fattori che svantaggiano sistematicamente le persone nei paesi in via di sviluppo.

I protocolli di prestito DeFi non si preoccupano della tua storia di credito o di dove vivi. Se hai criptovaluta da pubblicare come garanzia, puoi prendere in prestito. Se vuoi guadagnare interessi sui tuoi risparmi, puoi fornire liquidità ai pool di prestito senza soddisfare requisiti di saldo minimo o pagare commissioni sui conti.

La Nigeria è emersa come leader nell'adozione DeFi a livello globale, ricevendo oltre $30 miliardi di valore attraverso i servizi DeFi nel 2023. L'Africa subsahariana, più ampiamente, guida il mondo nell'uso di base della DeFi misurato come proporzione delle transazioni che sono di dimensioni al dettaglio. Non si tratta di ricchi investitori a Lagos che fanno operazioni massicce. Si tratta di comuni nigeriani che usano le piattaforme DeFi per accedere a servizi finanziari che le banche tradizionali non hanno fornito.

I casi d'uso variano. Alcuni utenti partecipano al farming del rendimento, fornendo liquidità alle borse decentralizzate e guadagnando commissioni di trading. Altri usano i protocolli di prestito per prendere in prestito stablecoin contro le loro partecipazioni in criptovalute, accedendo a liquidità denominata in dollari senza vendere i loro crypto o passare attraverso banche.

Altri ancora usano la DeFi per scopi più sofisticati come la copertura del rischio di cambio o l'accesso a derivati che sarebbero indisponibili tramite istituzioni finanziarie tradizionali nei loro paesi.

Youssef inquadra l'importanza della DeFi in termini strutturali: "ETH offre un modo per costruire servizi decentralizzati come prestiti, rimesse o piattaforme di risparmio che operano al di fuori dei guardiani tradizionali... come parte degli strumenti per smantellare quella che io chiamo apartheid finanziaria."

La frase "apartheid finanziaria" evoca deliberatamente l'esclusione sistematica che ha caratterizzato il regime dell'apartheid in Sud Africa. Youssef sostiene che il sistema finanziario globale opera come una forma di apartheid, dove la posizione geografica, il livello di ricchezza e i documenti determinano chi ha accesso ai servizi finanziari e chi rimane perennemente escluso.

La DeFi, eliminando i tradizionali guardiani e operando secondo un codice trasparente piuttosto che una discrezione umana, offre un percorso per smantellare questi sistemi di esclusione.

La sfida della scalabilità

Nonostante le promesse, Ethereum e piattaforme di contratti intelligenti simili affrontano significative limitazioni di scalabilità che ne limitano l'utilità per l'adozione di massa nei mercati emergenti. Il throughput delle transazioni di Ethereum – il numero di transazioni che può elaborare per secondo – rimane relativamente basso, variando tipicamente da 15 a 30 transazioni al secondo a seconda della complessità delle transazioni. Quando la domanda di rete supera questa capacità, gli utenti competono per l'inclusione delle transazioni offrendo commissioni più alte, aumentando i costi.

Durante i periodi di alta congestione della rete, le commissioni di transazione di Ethereum hanno superato...Certainly! Here's the translation, following your instructions:

Content: $50 o anche $100 per transazione. Tali commissioni rendono Ethereum inutilizzabile per le transazioni di piccolo valore che dominano l'uso nei mercati emergenti. Un pagamento di rimessa di $200 diventa economicamente irrazionale se costa $50 inviarlo. Un acquisto di $20 non può essere effettuato on-chain se la sola commissione di transazione costa $30.

Youssef riconosce direttamente questa sfida: "Non è perfetto, ci sono alte commissioni e la scalabilità è stata una vera sfida, ma continua a evolversi." Il riconoscere che Ethereum ha limitazioni pur rimanendo ottimisti sulla sua evoluzione riflette l'approccio pragmatico necessario per effettivamente implementare soluzioni di criptovaluta piuttosto che teorizzare puramente su di esse.

Molti approcci per affrontare le limitazioni di scalabilità di Ethereum sono in fase di sviluppo. Le soluzioni Layer 2 - tra cui Arbitrum, Optimism, Polygon e altre - elaborano transazioni al di fuori della catena principale di Ethereum e periodicamente regolano gruppi di transazioni alla catena principale. Questo approccio aumenta la capacità e riduce i costi mantenendo le garanzie di sicurezza dal livello base di Ethereum.

L'adozione del Layer 2 è cresciuta notevolmente. Centinaia di miliardi di dollari in valore ora sono transati su reti Layer 2 mensilmente, con costi di transazione che generalmente si misurano in centesimi anziché in dollari. Per gli utenti dei mercati emergenti, queste reti Layer 2 offrono un percorso più pratico per accedere ad applicazioni e servizi basati su Ethereum. Un utente in Kenya può interagire con protocolli DeFi su Polygon, pagando commissioni di transazione di pochi centesimi, rendendo la tecnologia economicamente praticabile per l'uso quotidiano.

Anche le blockchain di livello 1 alternative con diversi compromessi di design hanno ottenuto trazione in certe regioni. Solana, con maggiore capacità e costi inferiori rispetto a Ethereum, è stata adottata per applicazioni in cui il costo della transazione è fondamentale. Binance Smart Chain, nonostante i compromessi di centralizzazione, ha attratto utenti attraverso costi bassi e compatibilità con applicazioni basate su Ethereum. Queste reti alternative rappresentano diversi punti sulla curva di compromesso tra decentralizzazione, sicurezza e scalabilità.

La tecnologia continua a evolversi. La transizione di Ethereum dal Proof of Work al Proof of Stake nel 2022 ha ridotto il consumo energetico di oltre il 99 percento e ha gettato le basi per migliorie future in termini di scalabilità. Ulteriori aggiornamenti promettono di aumentare la capacità di transazione sul livello base. La combinazione di miglioramenti del livello base e soluzioni Layer 2 mira a fornire la scalabilità necessaria per miliardi di utenti.

Stablecoin: il Ponte tra Cripto e Commercio

Tra le innovazioni delle criptovalute, gli stablecoin potrebbero dimostrarsi i più immediatamente rilevanti per l'inclusione finanziaria nei mercati emergenti. Gli stablecoin sono criptovalute progettate per mantenere un valore stabile rispetto a un asset sottostante, più comunemente il dollaro USA.

Piuttosto che fluttuare selvaggiamente come Bitcoin o Ethereum, gli stablecoin mirano a fornire i benefici delle criptovalute - trasferimento veloce e senza confini, programmabilità, resistenza alla censura - mantenendo la stabilità dei prezzi che li rende adatti per transazioni quotidiane e risparmi.

Due stablecoin dominano l'uso nei mercati emergenti: Tether (USDT) e USD Coin (USDC). USDT ha elaborato oltre $1 trilione al mese in volume di transazioni tra giugno 2024 e giugno 2025, superando costantemente altri stablecoin. USDC si classifica secondo ma con volume sostanzialmente più basso. Entrambi affermano di essere supportati da riserve di dollari USA e titoli del Tesoro a breve termine, permettendo loro di mantenere il peg al dollaro.

I dati di Chainalysis rivelano l'importanza particolare degli stablecoin in certe regioni. In Africa Sub-Sahariana, gli stablecoin rappresentavano il 43 percento del volume di transazioni in criptovalute tra luglio 2023 e giugno 2024. In Nigeria, specificamente, gli stablecoin rappresentavano circa il 40 percento del mercato cripto del paese. Queste cifre indicano che gli stablecoin non sono una caratteristica minore ma piuttosto un caso d'uso centrale che guida l'adozione.

L'attrazione è semplice. In paesi con valute instabili e controlli sui capitali, gli stablecoin agganciati al dollaro offrono un modo per mantenere dollari senza accedere a canali bancari ufficiali che potrebbero restringere o proibire il possesso di dollari.

Una persona in Nigeria che desidera risparmiare in dollari affronta ostacoli: le banche limitano quanti dollari possono essere acquistati; i tassi di cambio ufficiali possono essere significativamente peggiori dei tassi di mercato paralleli; i conti di risparmio in dollari richiedono documentazione e saldi minimi che molte persone non possono soddisfare. Possedere USDT aggira tutti questi ostacoli, fornendo esposizione al dollaro tramite un portafoglio di criptovalute anziché un conto bancario.

Per le rimesse, gli stablecoin offrono la velocità e il basso costo delle criptovalute senza richiedere ai destinatari di convertire immediatamente in valuta locale a tassi di cambio incerti. Una persona in India che riceve una rimessa come USDC può tenerla in quella forma, preservando il valore in dollari, e convertirla in rupie gradualmente secondo le necessità per le spese. Questa flessibilità consente ai destinatari di ottimizzare il tempo della conversione ed evitare di fissare tassi di cambio sfavorevoli.

Alcuni commercianti in determinate località hanno iniziato ad accettare direttamente gli stablecoin, riconoscendo la domanda dei clienti e l'efficienza dei canali di pagamento. Un'azienda che importa beni da fornitori internazionali può pagare in USDT anziché navigare trasferimenti bancari internazionali lenti e costosi. Le imprese online che servono clienti internazionali possono accettare pagamenti in stablecoin senza addebiti reversibili o alte commissioni associate con l'elaborazione di carte di credito internazionali.

La crescita degli stablecoin ha attirato l'attenzione normativa, con governi e banche centrali che esprimono preoccupazioni sul potenziale degli stablecoin di minare la sovranità monetaria. La regolamentazione sui mercati degli asset crittografici dell'Unione Europea ha stabilito un quadro di autorizzazione per gli emittenti di stablecoin.

Gli Stati Uniti hanno approvato il GENIUS Act, creando requisiti normativi per gli emittenti di stablecoin. Questi sviluppi normativi mirano a portare gli stablecoin sotto una supervisione formale preservandone l'utilità.

Sfide e Critiche – Una Valutazione Equilibrata

Qualsiasi esame onesto del ruolo della criptovaluta nei mercati emergenti deve affrontare critiche legittime e sfide. La criptovaluta non è una panacea per l'esclusione finanziaria, e numerose preoccupazioni meritano un'attenta considerazione.

Rischi di Finanza Illecita

La critica più frequentemente citata sulla criptovaluta riguarda il suo uso per scopi illeciti tra cui riciclaggio di denaro, finanziamento del terrorismo, evasione delle sanzioni e vari truffe e frodi. Queste preoccupazioni non sono inventate - la criptovaluta è stata effettivamente usata per attività illegali. La domanda è se l'uso illecito rappresenta l'uso principale o una minoranza delle transazioni, e se supera l'uso illecito dei sistemi finanziari tradizionali.

Chainalysis pubblica annualmente i Crypto Crime Reports che tracciano i volumi di transazioni illecite in criptovalute. Il rapporto del 2024 ha rilevato che il volume delle transazioni illecite ha raggiunto i $24,2 miliardi nel 2023, rappresentando circa lo 0,34 percento di tutto il volume delle transazioni in criptovaluta di quell'anno.

Sebbene $24,2 miliardi siano un numero assoluto sostanziale, la percentuale del volume totale è relativamente bassa. Per confronto, l'Ufficio delle Nazioni Unite per il controllo della droga e la prevenzione del crimine stima che il due al cinque percento del PIL globale viene riciclato attraverso i sistemi finanziari tradizionali annualmente - una percentuale sostanzialmente più alta rispetto al tasso di utilizzo illecito della criptovaluta.

I tipi di attività illecite coinvolgono sia crimini tradizionali condotti usando criptovalute che nuovi crimini specifici della criptovaluta. Gli attaccanti ransomware richiedono il pagamento in Bitcoin, sfruttandone la natura pseudonima per complicare gli sforzi delle forze dell'ordine. I mercati darknet facilitano la vendita illegale di droghe usando criptovalute. Entità sanzionate tentano di spostare denaro attraverso criptovalute per evadere restrizioni. Questi rappresentano preoccupazioni genuine.

Tuttavia, la natura del registro pubblico della criptovaluta effettivamente aiuta le forze dell'ordine in modi che le transazioni in contanti non fanno. Ogni transazione su blockchain come Bitcoin ed Ethereum è registrata permanentemente e pubblicamente.

Sebbene gli indirizzi non siano direttamente legati a identità del mondo reale, le aziende di analisi blockchain possono tracciare i flussi attraverso la rete, identificare schemi e collegare indirizzi a scambi dove si è verificata una verifica dell'identità. Le agenzie di forze dell'ordine hanno usato con successo l'analisi blockchain per indagare e perseguire crimini che vanno dal mercato Silk Road alle violazioni delle sanzioni.

Per gli utenti nei mercati emergenti che si impegnano in commerci del tutto legali, le preoccupazioni per la finanza illecita creano attriti attraverso i requisiti di conformità che le istituzioni finanziarie impongono per gestire i rischi. Un imprenditore in Nigeria che conduce affari del tutto legali può trovare il suo account contrassegnato perché transazioni frequentemente in criptovalute, un'attività che algoritmi di confronto di schemi associano a un rischio maggiore.

La sfida è sviluppare approcci alla conformità che mirino efficacemente a una vera attività illecita senza creare barriere insormontabili per utenti legittimi in regioni in cui la criptovaluta serve funzioni essenziali.

Lacune nella Protezione dei Consumatori

La natura decentralizzata della criptovaluta, pur offrendo benefici di resistenza alla censura e indipendenza da custodi istituzionali, crea sfide per la protezione dei consumatori. Quando qualcuno commette un errore inviando criptovalute - inviando a un indirizzo sbagliato, cadendo in una truffa o perdendo l'accesso al suo portafoglio - non c'è servizio clienti da chiamare, nessuna transazione da annullare, nessun fondo di assicurazione per coprire la perdita.

Le truffe che prendono di mira gli utenti di criptovalute sono diffuse e sofisticate. Gli schemi di phishing ingannano gli utenti facendogli rivelare chiavi private o frasi di recupero. Schemi Ponzi promettono rendimenti irrealistici per attrarre depositi che poi scompaiono. Schemi pump-and-dump gonfiano artificialmente i prezzi di token a bassa liquidità prima che gli insider vendano.

Le truffe romantiche coltivano relazioni online prima di convincere le vittime a inviare criptovaluta. Queste truffe prendono di mira popolazioni con meno esperienza tecnica.Content: sophisticated and those desperate for financial opportunities.

La alfabetizzazione tecnica rappresenta un significativo ostacolo all'uso sicuro delle criptovalute. Proteggere correttamente un portafoglio di criptovalute richiede la comprensione di concetti come chiavi private, frasi seme, archiviazione sicura e verifica delle transazioni. Non comprendere questi concetti porta a perdite. Gli utenti potrebbero archiviare le chiavi private in modo non sicuro, rendendole vulnerabili al furto. Potrebbero cadere in falsi portafogli che rubano fondi. Potrebbero perdere frasi seme e perdere definitivamente l'accesso al loro denaro.

L'irreversibilità delle transazioni in criptovaluta - un aspetto vantaggioso dal punto di vista tecnico - diventa un problema dal punto di vista della protezione del consumatore. Se qualcuno vi convince fraudolentemente a inviargli criptovaluta, non potete contattare la vostra banca per invertire la transazione. Se inviate accidentalmente criptovaluta all'indirizzo sbagliato, è persa.

I sistemi finanziari tradizionali integrano meccanismi di reversibilità e risoluzione delle controversie proprio per proteggere i consumatori da errori e frodi. Il design delle criptovalute dà priorità a valori diversi.

Alcune soluzioni stanno emergendo. I portafogli a firma multipla richiedono l'approvazione di più parti per le transazioni, riducendo il rischio di furti o errori unilaterali. I servizi di escrow basati su smart contract forniscono una certa reversibilità delle transazioni in determinate condizioni. Si stanno sviluppando prodotti assicurativi che coprono determinati tipi di perdite di criptovaluta. I portafogli basati su scambi offrono esperienze utente familiari con supporto clienti, sebbene a scapito del fatto che gli utenti non controllino le loro chiavi private.

La sfida fondamentale rimane: fornire sufficiente protezione ai consumatori per rendere le criptovalute sicure per l'adozione mainstream preservando al contempo la decentralizzazione e la resistenza alla censura che le rendono utili in contesti in cui le istituzioni falliscono. Questo equilibrio è difficile da raggiungere, e molti utenti nei mercati emergenti sono attualmente lasciati a navigare questi rischi con una protezione insufficiente.

Rischi di Volatilità

Mentre le stablecoin affrontano preoccupazioni di volatilità, molti utenti dei mercati emergenti detengono Bitcoin, Ethereum e altre criptovalute i cui prezzi fluttuano drammaticamente. Una persona che converte i suoi risparmi in Bitcoin al picco del mercato potrebbe vedere scomparire il 50 percento o più del loro valore durante una fase di ribasso. Per le popolazioni che vivono vicino alla sussistenza, tali perdite possono essere devastanti.

Il problema della volatilità è particolarmente acuto quando la criptovaluta funge da mezzo di scambio piuttosto che semplicemente da investimento. Un commerciante che accetta Bitcoin come pagamento affronta incertezza sul valore che sta ricevendo.

Se Bitcoin scende del 10 percento prima che possano convertire in valuta locale, hanno effettivamente dato uno sconto del 10 percento. Al contrario, se Bitcoin sale del 10 percento, il cliente ha effettivamente pagato in eccesso. Questa volatilità rende Bitcoin impraticabile per il commercio ordinario, spingendo gli utenti verso le stablecoin per scopi transazionali.

Per coloro che usano criptovaluta per risparmi o rimesse, la volatilità crea difficili compromessi. Detenere Bitcoin offre potenziale apprezzamento ma rischia deprezzamento. Detenere stablecoin preserva il valore in termini di dollari ma non offre apprezzamento e può perdere valore rispetto all'inflazione del dollaro. Detenere valuta locale in ambienti ad alta inflazione garantisce una perdita di valore. Non esiste un'opzione perfetta.

Le preoccupazioni di manipolazione del mercato si sommano ai rischi di volatilità. I mercati delle criptovalute, in particolare per token più piccoli, sono vulnerabili alla manipolazione da parte di grandi detentori o gruppi coordinati. Schemi di "pump-and-dump" che sarebbero illegali e perseguibili nei mercati dei titoli tradizionali spesso operano impunemente nei mercati delle criptovalute. Gli investitori al dettaglio nei mercati emergenti, spesso con scarsa formazione finanziaria, diventano bersagli di questi schemi.

L'istruzione e aspettative realistiche rappresentano soluzioni parziali. Gli utenti devono capire che Bitcoin non è un deposito di valore stabile e che dovrebbero detenere solo importi che possono permettersi di perdere. Le stablecoin dovrebbero essere usate per scopi che richiedono stabilità dei prezzi. La diversificazione tra più criptovalute e asset può ridurre il rischio. Tuttavia, anche gli utenti ben informati nei mercati emergenti possono non avere opzioni migliori, portandoli ad accettare i rischi di volatilità come preferibili alle perdite certe che affronterebbero a causa della svalutazione della valuta o dell'incapacità di accedere ai servizi finanziari tradizionali.

Limitazioni Infrastrutturali

La promessa delle criptovalute di inclusione finanziaria presuppone che le popolazioni target abbiano l'infrastruttura tecnologica per accedere e utilizzarla. Questa supposizione non è valida uniformemente nei mercati emergenti. La connettività internet, la proprietà degli smartphone, l'alfabetizzazione tecnica e l'elettricità affidabile rappresentano tutti prerequisiti che milioni di persone non hanno.

Secondo i dati di GSMA, il divario di genere per gli smartphone si è allargato a livello globale, raggiungendo il 18 percento nel 2021 rispetto al 15 percento precedente. Questo si traduce in 315 milioni di donne in meno rispetto agli uomini che possiedono uno smartphone. Allo stesso modo, il divario di genere per internet mobile si è stabilizzato al 16 percento, rappresentando 264 milioni di donne in meno che utilizzano internet mobile.

Per le criptovalute di mantenere le promesse di inclusione finanziaria per le donne in particolare, affrontare queste lacune di connettività è essenziale.

Le aree rurali spesso mancano di connettività Internet affidabile, rendendo le transazioni crittografiche difficili o impossibili. Quando la connettività esiste, potrebbe essere proibitivamente costosa per le popolazioni che guadagnano pochi dollari al giorno.

Una persona che deve scegliere tra acquistare dati mobili e comprare cibo darà la priorità al cibo, risultando incapace di accedere ai servizi finanziari basati su criptovaluta che teoricamente offrono loro opportunità.

La disponibilità di elettricità, spesso data per scontata nelle economie sviluppate, rimane incoerente in molte parti del Sud globale. Quando le interruzioni di corrente si verificano frequentemente, tenere carichi gli smartphone diventa una sfida. Durante interruzioni prolungate, accedere ai servizi di criptovaluta diventa impossibile indipendentemente dalla disponibilità di internet.

Le barriere di alfabetizzazione tecnica si sommano alle limitazioni dell'infrastruttura. Comprendere come configurare e proteggere un portafoglio di criptovaluta, condurre transazioni, verificare indirizzi e proteggere chiavi private richiede istruzione e pratica. Per le popolazioni con limitata istruzione formale e poca esperienza precedente con strumenti finanziari digitali, la curva di apprendimento è ripida. Interfacce utente ben progettate aiutano, ma rimangono lacune significative tra l'usabilità attuale delle criptovalute e il livello richiesto per un'adozione davvero ampia.

Considerazioni Ambientali

Il consumo energetico di Bitcoin ha generato critiche sostanziali. Il meccanismo di consenso Proof of Work di Bitcoin richiede ai minatori di svolgere un lavoro computazionalmente intensivo per aggiungere blocchi alla blockchain, consumando nella processo notevole elettricità.

Le stime del consumo energetico annuale di Bitcoin variano, ma generalmente si collocano nell'intervallo di 150-200 terawattora, comparabile al consumo energetico di un paese di medie dimensioni.

I critici sostengono che questo consumo energetico è spreco e contribuisce ai cambiamenti climatici, specialmente quando l'elettricità è generata da combustibili fossili. Per i mercati emergenti che già affrontano sfide di accesso all'energia, dedicare risorse energetiche scarse al mining di criptovalute sembra particolarmente problematico. L'argomento della giustizia ambientale sostiene che la speculazione degli investitori ricchi non dovrebbe imporre costi ambientali alle popolazioni meno in grado di sostenerli.

I difensori dell'uso energetico di Bitcoin affermano che gran parte dell'energia proviene da fonti rinnovabili o verrebbe altrimenti sprecata, che il consumo di energia da solo non determina l'impatto ambientale senza considerare le fonti di energia, e che i sistemi finanziari tradizionali consumano a loro volta notevole energia quando si considerano filiali bancarie, data center e altre infrastrutture.

Essi contengono inoltre che l'inclusione finanziaria per miliardi giustifica il consumo energetico, particolarmente con la disponibilità crescente di energia rinnovabile.

Il passaggio di Ethereum dal Proof of Work al Proof of Stake nel settembre 2022 ha drasticamente ridotto il suo consumo energetico - di oltre il 99 percento secondo la Fondazione Ethereum. Questo passaggio dimostra che la tecnologia blockchain non richiede intrinsecamente un consumo energetico massiccio e che le preoccupazioni ambientali possono essere affrontate attraverso l'evoluzione tecnologica.

Per il ruolo delle criptovalute nei mercati emergenti specificamente, le preoccupazioni ambientali sono importanti ma rappresentano un fattore tra molti che devono essere bilanciati. Un nigeriano che usa criptovaluta per preservare risparmi contro la svalutazione del naira o un keniano che riceve rimesse attraverso ferrovie criptografiche non sta facendo quella scelta in base all'impatto ambientale. La stanno facendo basandosi su quale opzione meglio soddisfa i loro bisogni finanziari immediati. La sostenibilità a lungo termine richiede di affrontare le preoccupazioni ambientali attraverso miglioramenti tecnologici piuttosto che semplicemente respingere l'uso delle criptovalute nei mercati emergenti.

La Tesi della Decentralizzazione – Resilienza Attraverso la Distribuzione

Comprendere perché le criptovalute continuano a crescere nei mercati emergenti nonostante gli ostacoli richiede la comprensione del significato della decentralizzazione - non come una caratteristica tecnica astratta ma come un attributo strutturale che rende la criptovaluta resistente alla soppressione.

La Metafora delle Zanzare

Youssef cattura vividamente questo concetto: "Crypto ha già dimostrato che non può essere fermato. Prima, i governi hanno cercato di vietarlo, e quando quello ha fallito, hanno cercato di controllarlo. Ma non puoi uccidere un esercito di zanzare."

La metafora delle zanzare, sebbene cruda, comunica efficacemente perché i sistemi finanziari centralizzati e le reti di criptovaluta decentralizzate rispondono diversamente all'azione del governo. Chiudere una banca richiede la chiusura delle sue filiali, il sequestro dei suoi server e l'arresto dei suoi dirigenti. Chiudere uno scambio di criptovaluta centralizzato segue una logica simile - identificare la azienda, consegnare documenti legali, congelare conti, e l'operazione si ferma.