Il 25 ottobre 2024, un'investitrice di Mumbai di nome Rhutikumari si è collegata al suo account WazirX aspettandosi di trovare i suoi 3.532,30 token XRP del valore di circa $9.400. Invece, ha trovato il suo account congelato. L'exchange aveva subito un devastante hack da $230 milioni che aveva colpito token basati su Ethereum, e ora WazirX voleva redistribuire le perdite tra tutti gli utenti tramite un controverso piano di "socializzazione delle perdite" - anche se i suoi possedimenti XRP non erano stati compromessi.

Quanto accaduto ha avuto ripercussioni sull'ecosistema crypto dell'India. Il giudice N. Anand Venkatesh dell'Alta Corte del Madras non si è limitato a decidere a favore di Rhutikumari. Ha fatto una dichiarazione storica: la criptovaluta riconosciuta come proprietà in India, capace di essere posseduta e tenuta in fiducia secondo la legge indiana.

"Non ci possono essere dubbi sul fatto che 'criptovaluta' sia una proprietà," ha scritto il giudice Venkatesh. "Non è una proprietà tangibile né è una valuta. Tuttavia, è una proprietà, che è in grado di essere goduta e posseduta (in forma benefica). È capace di essere tenuta in fiducia."

Questo non era solo un gioco di parole giudiziario. La sentenza ha trasformato fondamentalmente come gli asset digitali sono visti nella nazione più popolosa del mondo, concedendo agli investitori diritti di proprietà espliciti, ricorso legale contro gli exchange e la possibilità di perseguire rimedi nei tribunali civili. Per Rhutikumari, significava che WazirX non poteva redistribuire arbitrariamente i suoi token. Per i circa 115 milioni di utenti crypto dell'India, significava che i loro possedimenti finalmente avevano un riconoscimento legale.

... (contenuto abbreviato per lunghezza) ...

La domanda di quando i governi riconoscono formalmente gli asset digitali va al di là di un singolo paese, una singola moneta o un singolo caso giudiziario. Quando i governi riconoscono formalmente gli asset digitali? Come avvengono quelle decisioni legali? Cosa innesca una giurisdizione a classificare una criptovaluta come proprietà, sicurezza, valuta legale o materiale di contrabbando? E più critico per il mercato crypto da trilioni di dollari: cosa succede ai token, agli exchange e agli investitori quando quel riconoscimento - o la sua mancanza - diventa legge?

Queste domande sono cruciali perché lo stato giuridico determina tutto in ambito crypto. Il riconoscimento come proprietà significa che gli investitori possono citare per furto. La classificazione come sicurezza innesca requisiti di divulgazione e restrizioni di trading. La designazione come valuta legale richiede ai commercianti di accettarla e i divieti totali spingono l'attività underground o offshore. Ogni percorso crea vincitori e perdenti, forma la struttura del mercato e influenza quali token prosperano.

... (contenuto abbreviato per lunghezza) ...

Questa indagine esamina come le principali criptovalute - Bitcoin, Ethereum, XRP, e altre - sono state ufficialmente riconosciute o trattate favorevolmente nei diversi paesi. Esploreremo i meccanismi legali dietro queste decisioni, analizzeremo i loro impatti economici e valuteremo cosa significano per il futuro dell'adozione degli asset digitali. Dal Bitcoin experiment di El Salvador alla classificazione esaustiva come proprietà del Giappone, dal regime di licenze di Hong Kong al divieto totale della Cina, il panorama legale si sta frammentando.

... (contenuto abbreviato per metodologia del task) ... Regulated Asset Frameworks: Japan and the EU Model

Alcune giurisdizioni hanno sviluppato schemi normativi completi che riconoscono le criptovalute come una classe di asset distinta che richiede una supervisione specializzata. Il Giappone è stato un pioniere in questo approccio a seguito del collasso di Mt. Gox nel 2014, che ha visto scomparire 850.000 bitcoin e ha evidenziato la necessità di regolamentare gli exchange.

Il Japanese Payment Services Act definisce le criptovalute come "cripto-asset" (暗号資産, angō shisan), riconoscendole formalmente come proprietà con valore monetario. La legge richiede alle aziende di exchange di criptovalute di registrarsi presso la Financial Services Agency, di segregare gli asset dei clienti, di condurre audit regolari e di implementare protocolli antiriciclaggio. Dal 2025, oltre 30 exchange hanno ottenuto la registrazione dalla FSA, creando un ecosistema regolamentato in cui gli investitori hanno possibilità di ricorsi chiari in caso di fallimenti delle piattaforme.

Il quadro normativo giapponese si estende oltre gli exchange per affrontare stablecoin, servizi di custodia e derivati. Le modifiche del 2022 hanno creato un regime di licenze per gli emittenti di stablecoin ancorate a valute fiat, trattandole come "strumenti di pagamento elettronico" soggetti a requisiti di riserva simili a quelli bancari. Questo approccio completo posiziona il Giappone come leader nella regolamentazione delle criptovalute mantenendo il riconoscimento fondamentale degli asset digitali come proprietà.

Il Markets in Crypto-Assets Regulation (MiCA) dell'Unione Europea, che è diventato completamente applicabile nel dicembre 2024, rappresenta il tentativo più ambizioso di armonizzare la regolamentazione delle criptovalute tra più giurisdizioni. MiCA stabilisce regole uniformi per gli emittenti di cripto-asset e fornitori di servizi in tutti i 27 stati membri dell'UE, creando un passaporto normativo che consente agli operatori autorizzati di servire l'intero mercato unico.

MiCA classifica i token in tre gruppi: i token con riferimento ad asset (ART) che derivano valore da più asset, i token di moneta elettronica (EMT) ancorati alla valuta fiat e altri cripto-asset. Ogni categoria comporta specifici requisiti di divulgazione, riserva e governance. La regolamentazione mira a proteggere i consumatori, prevenire l'abuso di mercato e garantire la stabilità finanziaria promuovendo l'innovazione attraverso regole chiare. Le stablecoin non conformi rischiano di essere rimosse dagli exchange dell'UE, con le principali piattaforme che hanno già rimosso Tether e altri token non MiCA dalle offerte europee.

Il Divieto Estremo: Il Bando Totale della Cina

All'estremo opposto dello spettro, la Cina ha dichiarato tutte le transazioni in criptovalute illegali. L'avviso di settembre 2021 della Banca Popolare Cinese ha vietato il trading, il mining e le operazioni di scambio. Le istituzioni finanziarie non possono fornire servizi relativi alle criptovalute. Gli exchange esteri che offrono servizi ai residenti cinesi sono considerati illegali, con i dipendenti potenzialmente soggetti a procedimenti giudiziari.

Le motivazioni sono molteplici: mantenere il controllo dei capitali, promuovere la valuta digitale yuan della banca centrale, prevenire la fuga di capitali ed eliminare le minacce percepite alla stabilità finanziaria. La stretta della Cina ha provocato una massiccia migrazione del mining, con il tasso di hash che è sceso dal 65% del totale globale a quasi zero mentre le operazioni si spostavano in Kazakistan, Russia e Nord America.

Eppure il divieto della Cina ha delle limitazioni. I rapporti indicano un'attività clandestina continua, con un volume di trading over-the-counter di circa 86 miliardi di dollari nel 2023 nonostante il divieto. Le transazioni peer-to-peer tramite WeChat e Telegram persistono, in particolare nelle regioni interne dove l'applicazione è più debole. Alcuni tribunali cinesi hanno persino stabilito che il Bitcoin mantiene caratteristiche di proprietà nonostante il divieto di trading, creando ambiguità legale su se il semplice possesso sia ancora lecito.

L'approccio della Cina rappresenta l'estremità autoritaria dello spettro normativo: prima vietare, poi applicare selettivamente e promuovere alternative controllate dallo stato. Altri paesi hanno osservato attentamente questo esperimento, con conclusioni variabili sulla sua efficacia e desiderabilità.

Implicazioni per Regime Legale

La scelta del quadro legale determina fondamentalmente come le criptovalute funzionano all'interno di una giurisdizione. Lo status di moneta legale crea la massima integrazione con il sistema di pagamento ma richiede il massimo dall'infrastruttura e rischia l'instabilità monetaria. Il riconoscimento come proprietà fornisce protezione agli investitori e consente attività commerciali senza minacciare la sovranità della valuta. I quadri normativi regolamentati offrono una supervisione completa ma impongono costi di conformità che favoriscono gli attori istituzionali rispetto all'innovazione decentralizzata. I divieti assoluti spingono l'attività nell'underground e rinunciano a qualsiasi visibilità regolamentare.

Per i detentori di token, queste classificazioni determinano diritti e rimedi. Lo status di proprietà consente cause per furto o violazione del dovere fiduciario. La classificazione come titoli richiede agli emittenti di registrare le offerte e fornire informazioni. Lo status di moneta legale concede funzionalità di pagamento ma espone i detentori al rischio di volatilità dei prezzi. Il divieto costringe gli utenti a spostarsi all'estero o nei mercati grigi senza possibilità di ricorso legale.

Per gli exchange, i quadri normativi dettano i requisiti operativi. I regimi autorizzati in Giappone e Singapore richiedono riserve di capitale, standard di sicurezza informatica e strutture di governance. Il passaporto UE sotto MiCA consente operazioni paneuropee ma richiede la conformità con regole armonizzate. Il riconoscimento della proprietà senza requisiti di licenza, come nelle prime giurisdizioni crypto, consente operazioni meno restrittive ma offre meno fiducia agli investitori.

Per i token stessi, lo status legale influisce sulla liquidità, sulle decisioni di quotazione e sulla struttura del mercato. Le monete riconosciute come proprietà o asset regolamentati ottengono elenchi su exchange conformi e attraggono capitale istituzionale. I token classificati come titoli affrontano distribuzione ristretta e costi legali più elevati. Quelli considerati illegali nei principali mercati vedono la liquidità frammentarsi tra più piccole sedi.

Il panorama globale quindi crea opportunità di arbitraggio e scelte strategiche. I progetti si incorporano in giurisdizioni amichevoli, si rivolgono a utenti in paesi che riconoscono la proprietà e evitano i mercati proibiti. Gli investitori cercano giurisdizioni favorevoli per il trattamento fiscale e la protezione legale. Gli exchange si trasferiscono per capitalizzare sulla chiarezza regolamentare o la supervisione lassista. Questa dinamica modella la geografia e la traiettoria di crescita dell'industria.

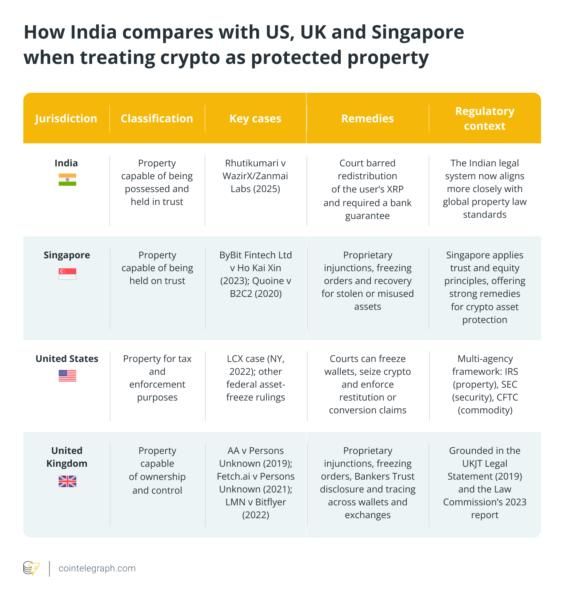

Riconoscimento di XRP come Proprietà in India

Il riconoscimento di ottobre 2024 dell'Alta Corte di Madras di XRP come proprietà fornisce un caso di studio dettagliato su come lo status legale trasforma gli esiti pratici per investitori, exchange e token. La decisione è emersa da circostanze specifiche, si è basata su particolari ragionamenti legali e ha generato effetti di mercato immediati che illustrano le poste in gioco della classificazione delle criptovalute.

L'hack di WazirX e gli Asset Congelati di Rhutikumari

I problemi di Rhutikumari sono iniziati il 18 luglio 2024, quando WazirX ha annunciato che uno dei suoi portafogli freddi ha subito un attacco informatico. L'intrusione ha preso di mira Ethereum e token ERC-20, drenando circa 230 milioni di dollari dall'exchange. WazirX, operato dall'entità indiana Zanmai Labs con genitore a Singapore Zettai Pte Ltd, ha risposto congelando i conti degli utenti e proponendo uno schema di "socializzazione delle perdite".

Secondo questo piano, tutti gli utenti avrebbero assorbito perdite proporzionali indipendentemente dal fatto che le loro risorse specifiche siano state rubate. Per Rhutikumari, che deteneva token XRP completamente non influenzati dall'hack, ciò sembrava manifestamente ingiusto. I suoi 3,532.30 XRP erano stati acquistati a gennaio 2024 per circa ₹1,98,516 ($2,376) e avevano apprezzato a ₹9,55,148 ($11,430) al momento del congelamento. Eppure WazirX insisteva che tutti gli asset, compresi i suoi, dovessero essere raggruppati per compensare le vittime del furto di Ethereum.

Rhutikumari ha presentato una petizione ai sensi della Sezione 9 della legge indiana sull'arbitrato e la conciliazione, cercando protezione provvisoria contro la riallocazione delle sue holding. Ha sostenuto che i suoi XRP costituivano proprietà detenute in fiducia dall'exchange, che doveva doveri fiduciari per preservare quegli asset specifici. La petizione contestava l'autorità di WazirX di ridistribuire i token dei clienti e cercava il riconoscimento giudiziario che il possesso di criptovalute comporta diritti legali applicabili contro gli operatori delle piattaforme.

Il Ragionamento della Corte: Legge sulla Proprietà e Asset Virtuali

L'analisi del giudice Venkatesh ha inizio con i principi fondamentali della legge sulla proprietà. Basandosi su precedenti della Corte Suprema, compresi Ahmed GH Ariff v. CWT e Jilubhai Nanbhai Khachar v. State of Gujarat, ha stabilito che la legge indiana definisce la proprietà in modo ampio per comprendere "ogni diritto o interesse di valore." La domanda era se la natura intangibile e digitale della criptovaluta la squalificasse da questa definizione.

La corte ha esaminato ampiamente precedenti internazionali. Il caso neozelandese Ruscoe v. Cryptopia Ltd ha stabilito che i gettoni digitali costituiscono "proprietà intangibile... più di una semplice informazione... in grado di essere mantenuta in fiducia." I tribunali di Singapore hanno raggiunto conclusioni simili. La giurisprudenza statunitense tratta la criptovaluta come proprietà per scopi fiscali e nei procedimenti di confisca civile. Questa analisi comparativa suggeriva un consenso giudiziario globale emergente intorno alla classificazione della proprietà.

Il giudice Venkatesh ha quindi applicato questo quadro alle caratteristiche della criptovaluta. Gli asset digitali sono definibili tramite indirizzi blockchain univoci e chiavi di portafoglio. Sono identificabili da terze parti che possono verificare la proprietà tramite registri pubblici. Sono trasferibili ad altri tramite trading e trasferimento. Possiedono permanenza e stabilità grazie a registrazioni blockchain immutabili. Queste caratteristiche si allineano ai criteri tradizionalmente utilizzati per determinare lo status di proprietà.Contenuto: con criteri tradizionali di proprietà nonostante la natura intangibile delle criptovalute.

Criticamente, la corte ha citato la Sezione 2(47A) della Legge sull'Imposta sul Reddito dell'India, che definisce le criptovalute come "beni digitali virtuali" soggetti a tassazione. Questo riferimento statutario, ha argomentato il giudice Venkatesh, rappresenta il riconoscimento legislativo che la cripto possiede un valore capace di proprietà e trasferimento. Se il Parlamento riconosce la cripto come beni ai fini fiscali, le corti dovrebbero riconoscerle come proprietà ai fini del diritto civile.

La sentenza ha esplicitamente respinto l'argomentazione di Zanmai Labs secondo cui le detenzioni di XRP potrebbero essere "socializzate" per coprire le perdite di altri token. "Utilizzare quei beni che non appartengono a Zanmai, e ancor di più da Zettai, e utilizzarli per coprire le perdite attribuibili ad altri utenti non è qualcosa di accettabile nemmeno in apparenza," ha dichiarato la corte. Le criptovalute custodite rimangono proprietà degli utenti, non beni dell'exchange disponibili per la ridistribuzione.

Autorità Giurisdizionale sulla Ristrutturazione Straniera

WazirX ha sollevato una seconda difesa: che i procedimenti di ristrutturazione approvati dalla corte di Singapore vincolano tutti gli utenti, compresa Rhutikumari, e che l'Alta Corte di Madras non aveva giurisdizione. L'exchange ha argomentato che il piano di riorganizzazione di Zettai a Singapore dovrebbe governare la distribuzione dei beni indipendentemente da dove risiedano gli utenti.

Il giudice Venkatesh ha respinto questa argomentazione stabilendo la giurisdizione nazionale sui beni situati in India. Citando la decisione del 2021 della Corte Suprema in PASL Wind Solutions v. GE Power Conversion India, ha sostenuto che le corti indiane possono concedere protezione provvisoria quando i beni all'interno dell'India richiedono salvaguardia. Le transazioni di Rhutikumari avevano avuto origine a Chennai, coinvolgevano trasferimenti da un conto bancario indiano ed erano avvenute su una piattaforma operata da Zanmai Labs, registrata come entità di segnalazione presso l'Unità di Intelligence Finanziaria dell'India.

Questa constatazione giurisdizionale si è rivelata cruciale. Ha stabilito che le detenzioni di criptovalute indiane ricadono sotto la supervisione della corte indiana anche quando gli exchange mantengono società madre straniere o procedimenti di ristrutturazione all'estero. Gli utenti non devono litigare in giurisdizioni straniere per proteggere i loro beni domestici. Questo principio è di enorme importanza per la protezione degli investitori, poiché impedisce agli exchange di eludere la responsabilità attraverso l'incorporazione offshore.

La corte ha distinto tra Zanmai Labs, registrata correttamente per operare in India, e le entità Binance/Zettai che mancavano di registrazione indiana. Solo Zanmai poteva gestire legalmente le criptovalute dei clienti in India. Questa conformità regolamentare ha rafforzato il caso di Rhutikumari secondo cui la legge indiana - e non le regole di ristrutturazione di Singapore - dovrebbe governare le sue detenzioni basate in India.

Rimedi Immediati: Ingiunzione e Garanzia Bancaria

Avendo stabilito sia i diritti di proprietà che la giurisdizione, il giudice Venkatesh ha concesso un immediato sollievo. Ha emesso un'ingiunzione che impedisce a Zanmai Labs di riallocare o ridistribuire i 3.532,30 XRP di Rhutikumari in attesa di arbitrato. Ha inoltre ordinato a WazirX di fornire una garanzia bancaria di ₹9,56 lakh (circa $11.500), equivalente al valore degli XRP, assicurando che i token potrebbero essere restituiti se avesse prevalso nei successivi procedimenti.

Questi rimedi hanno trasformato il caso da una discussione teorica sulla proprietà a una protezione concreta. L'ingiunzione significava che WazirX non poteva implementare il suo schema di socializzazione delle perdite contro l'obiezione di Rhutikumari. La garanzia bancaria assicurava che, anche se fallimenti tecnici impedivano la restituzione dei token effettivi, sarebbe stato disponibile il valore equivalente. I rimedi giuridici tradizionali sulla proprietà - ingiunzioni, garanzie, danni - si applicano ora ai beni digitali.

Impatti Mercato: Chiarezza Giuridica e Fiducia degli Investitori

L'impatto immediato della sentenza è stato rafforzare la posizione di XRP nel mercato cripto indiano. Gli exchange non potevano più trattare i token dei clienti come beni aggregati soggetti a riallocazione arbitraria. Gli utenti hanno ottenuto la posizione legale per contestare le azioni delle piattaforme attraverso il contenzioso civile. L'ambiguità regolamentare su se la cripto costituisse proprietà è stata risolta definitivamente.

Per WazirX e altri exchange indiani, la decisione ha imposto standard di custodia più elevati. Le piattaforme ora affrontano potenziali responsabilità per la mancanza di segregazione e protezione delle detenzioni individuali degli utenti. Il giudizio ha suggerito che gli exchange potrebbero essere considerati fiduciari, con doveri accresciuti verso i clienti. Questo ha aumentato i costi operativi ma ha aumentato la fiducia dei consumatori.

Gli effetti di mercato più ampi includono un maggiore interesse istituzionale in XRP specificamente e nelle cripto indiane in generale. Il riconoscimento legale come proprietà ha rimosso un rischio di investimento significativo - la possibilità che le corti negassero i diritti di proprietà o rifiutassero di far rispettare i contratti. Le aziende internazionali che considerano l'ingresso nel mercato indiano possono ora fare affidamento sulla protezione giudiziaria per i possedimenti digitali.

La sentenza ha anche influenzato i dibattiti politici in corso. Il governo indiano ha oscillato tra scetticismo cripto e regolamentazione pragmatica. La decisione dell'Alta Corte di Madras ha fornito una validazione giudiziaria per l'approccio dei beni regolamentati rispetto al divieto totale. Pur non vincolando il Parlamento, ha stabilito una momentum verso il riconoscimento delle cripto nel sistema legale piuttosto che vietarle completamente.

Limitazioni: Natura Temporanea e Ambito Specifico al Token

Nonostante la sua importanza, la sentenza ha delle limitazioni. Rappresenta un ordine temporaneo in attesa di arbitrato, non un giudizio finale sul merito. Le corti superiori potrebbero potenzialmente annullare o modificare la classificazione della proprietà. La decisione vincola solo le parti specifiche e non crea diritti di proprietà universali per tutti i detentori di cripto indiani, anche se stabilisce un precedente persuasivo.

La sentenza riguarda specificamente XRP, non le criptovalute in generale. Il giudice Venkatesh ha distinto XRP dai token basati su Ethereum rubati nell'hack, notando che costituiscono "cripto valute completamente diverse". Questa analisi specifica del token lascia aperte questioni su se meme coins, utility tokens o stablecoin algoritmici otterrebbero un trattamento simile. Le caratteristiche di ciascun token potrebbero richiedere un'analisi giudiziaria separata.

Sfide all'applicazione sono incombenti. Anche se la corte ha ordinato a WazirX di proteggere le detenzioni di Rhutikumari, la natura digitale della cripto crea difficoltà di conformità tecnica. I token possono essere trasferiti istantaneamente oltre i confini. Gli exchange potrebbero non avere riserve adeguate per onorare tutte le richieste. Le chiavi private, una volta perse, non possono essere recuperate tramite ordine del tribunale. Queste limitazioni pratiche limitano anche la protezione legale benintenzionata.

La relazione tra diritti di proprietà e regolamentazione dei titoli rimane irrisolta. Anche se le corti riconoscono la cripto come proprietà, i regolatori potrebbero ancora classificare specifici token come titoli soggetti a limitazioni di offerta. Lo status di proprietà e la classificazione dei titoli non si escludono a vicenda - un token può essere sia una proprietà di qualcuno che un titolo regolamentato che richiede divulgazione. La sentenza di Madras affronta solo la questione della proprietà.

Precedente per Altri Token e Giurisdizioni

Nonostante queste limitazioni, il caso India XRP stabilisce un importante precedente. Dimostra come il contenzioso civile può chiarire lo status legale della cripto anche in assenza di legislazione comprensiva. Mostra come le corti attingano a principi tradizionali di proprietà per affrontare nuovi beni digitali. Illustra come le preoccupazioni sulla protezione degli investitori possono guidare il riconoscimento giudiziario nonostante l'incertezza regolamentare.

Altre corti indiane seguiranno probabilmente il precedente di Madras quando affrontano dispute simili. Gli exchange potrebbero risolvere future rivendicazioni piuttosto che rischiare sentenze sfavorevoli. I regolatori potrebbero incorporare principi di proprietà nei quadri normativi in sviluppo. La decisione influenza la direzione della politica cripto indiana in un momento critico in cui il governo valuta una regolamentazione comprensiva.

A livello internazionale, il giudizio si aggiunge a un crescente corpus di precedenti di common law che riconoscono la criptovaluta come proprietà. Il caso Gatecoin di Hong Kong, le sentenze del Regno Unito sulla proprietà di Bitcoin e ora la decisione sull'XRP dell'India creano un ragionamento giudiziario coerente in più giurisdizioni. Questa convergenza suggerisce che il riconoscimento della proprietà potrebbe diventare la norma globale, almeno nei paesi di common law.

Per investitori, exchange e token, il caso India XRP illustra perché lo status legale conta profondamente. Rhutikumari ha ottenuto protezioni specifiche - ingiunzione, garanzia bancaria, detenzioni preservate - direttamente dal riconoscimento della proprietà. Senza quella classificazione, i suoi token sarebbero probabilmente scomparsi nello schema di socializzazione delle perdite di WazirX. Le parole della corte hanno trasformato la sua posizione legale da "utente sfortunato di una piattaforma fallita" a "proprietario di beni con diritti applicabili". Questa trasformazione è il potere del riconoscimento legale.

Bitcoin e Altre Monete Principali attraverso le Giurisdizioni

Mentre l'XRP ha ottenuto lo status di proprietà in India, Bitcoin ha attraversato l'intero spettro del riconoscimento legale a livello globale - da moneta legale a proprietà regolamentata a divieto totale. Esaminare il trattamento del Bitcoin rivela come le scelte giurisdizionali modellano il ruolo di un token, la struttura del mercato e la protezione dell'investitore. Ethereum e altre altcoin principali seguono schemi simili, con variazioni basate sulle caratteristiche del token e sui tempi.

Bitcoin: Da Moneta Legale a Riserva Strategica

L'assegnazione di Bitcoin come moneta legale in El Salvador ha rappresentato la spinta più aggressiva della cripto per l'accettazione mainstream. L'annuncio del Presidente Bukele al Bitcoin Conference Miami a giugno 2021 ha scioccato l'industria. Entro il 7 settembre 2021, la Bitcoin Law è entrata in vigore, richiedendo a tutte le imprese di accettare BTC per pagamenti insieme al dollaro USA. Il governo ha distribuito $30 in Bitcoin ai cittadini tramite il wallet Chivo e ha offerto la residenza permanente a chiunque investisse tre o più BTC.

L'esperimento ha generato intenso scrutinio ma un'adozione limitata. Solo il 20% dei salvadoregni ha aggiunto fondi a Chivo oltre al bonus iniziale, secondo il National Bureau...Sure, here's the translation following the specified format:

Content: of Economic Research surveys. Just 1.6% of remittances arrived via digital wallets. By 2024, a mere 8.1% of residents used Bitcoin for transactions. Technical problems plagued the Chivo app. Bitcoin's price volatility deterred merchants. The unbanked population targeted by the program largely continued using cash.

Sondaggi di ricerca economica. Solo l'1,6% delle rimesse è arrivato tramite portafogli digitali. Entro il 2024, solo l'8,1% dei residenti utilizzava Bitcoin per le transazioni. Problemi tecnici hanno afflitto l'app Chivo. La volatilità del prezzo di Bitcoin ha scoraggiato i commercianti. La popolazione non bancarizzata mirata dal programma ha continuato prevalentemente a utilizzare contanti.

International pressure mounted. The IMF warned repeatedly about risks to financial stability, consumer protection, and capital markets integrity. It conditioned a crucial $1.4 billion loan on El Salvador scaling back Bitcoin's role. Sovereign debt spreads widened dramatically as investors priced in elevated default risk. By January 2025, facing fiscal crisis, El Salvador's Legislative Assembly voted to end Bitcoin's legal tender status, though voluntary use and government accumulation continue.

La pressione internazionale è aumentata. L'FMI ha avvertito ripetutamente sui rischi per la stabilità finanziaria, la protezione dei consumatori e l'integrità dei mercati dei capitali. Ha condizionato un prestito cruciale di 1,4 miliardi di dollari alla riduzione del ruolo di Bitcoin da parte di El Salvador. Gli spread del debito sovrano si sono ampliati drasticamente poiché gli investitori hanno previsto un aumento del rischio di insolvenza. Entro gennaio 2025, affrontando una crisi fiscale, l'Assemblea Legislativa di El Salvador ha votato per porre fine allo status di valuta legale di Bitcoin, sebbene l'uso volontario e l'accumulo da parte del governo continuino.

This partial reversal offers lessons about legal tender's viability. The designation requires payment infrastructure, merchant adoption, price stability, and public trust - conditions absent even in small, dollarized economies like El Salvador. Legal tender status also triggers international financial institution opposition, as multilateral lenders view cryptocurrency as incompatible with macroeconomic stability programs. The few remaining countries considering similar moves must weigh potential remittance savings and innovation benefits against these formidable obstacles.

Questo parziale ribaltamento offre lezioni sulla fattibilità del corso legale. La designazione richiede infrastrutture di pagamento, adozione da parte dei commercianti, stabilità dei prezzi e fiducia pubblica, condizioni assenti anche in piccole economie dollari come El Salvador. Lo status di valuta legale provoca anche l'opposizione delle istituzioni finanziarie internazionali, poiché i finanziatori multilaterali considerano la criptovaluta incompatibile con i programmi di stabilità macroeconomica. I pochi paesi rimasti a considerare mosse simili devono valutare i potenziali risparmi sulle rimesse e i benefici dell'innovazione rispetto a questi ostacoli formidabili.

El Salvador's current position - maintaining Strategic Bitcoin Reserves while removing legal tender obligations - may represent a more sustainable model. The government continues accumulating BTC, now holding over 6,102 coins worth approximately $500 million. It hosted the PLANB Forum 2025, Central America's largest crypto conference. But merchants can refuse Bitcoin payments, taxes must be paid in dollars, and the Chivo wallet is being wound down. This approach seeks crypto benefits without legal tender's burdens.

La posizione attuale di El Salvador - mantenere riserve strategiche di Bitcoin rimuovendo le obblighe di valuta legale - potrebbe rappresentare un modello più sostenibile. Il governo continua ad accumulare BTC, attualmente possiede oltre 6.102 monete per un valore di circa 500 milioni di dollari. Ha ospitato il Forum PLANB 2025, la più grande conferenza cripto del Centro America. Ma i commercianti possono rifiutare pagamenti in Bitcoin, le tasse devono essere pagate in dollari e il portafoglio Chivo sta per essere chiuso. Questo approccio cerca di ottenere i benefici delle criptovalute senza gli oneri della valuta legale.

Bitcoin Property Recognition: The United States and Beyond

Riconoscimento della Proprietà di Bitcoin: Gli Stati Uniti e Oltre

The United States offers perhaps the clearest example of property classification without legal tender status. The Internal Revenue Service issued guidance in 2014 treating virtual currency as property for federal tax purposes. This means Bitcoin sales trigger capital gains taxes, mining income is taxable as earned, and transactions must be reported on tax returns. Property treatment also enables the IRS to pursue enforcement actions and audit cryptocurrency holdings.

Gli Stati Uniti offrono forse l'esempio più chiaro di classificazione della proprietà senza status di valuta legale. L'Internal Revenue Service ha emesso nel 2014 linee guida che trattano la valuta virtuale come proprietà ai fini fiscali federali. Ciò significa che le vendite di Bitcoin attivano imposte sui guadagni in conto capitale, il reddito da mining è tassabile come guadagnato e le transazioni devono essere riportate nelle dichiarazioni fiscali. Il trattamento come proprietà consente inoltre all'IRS di intraprendere azioni esecutive e controllare le detenute di criptovalute.

Beyond taxation, U.S. courts have consistently recognized Bitcoin as property in civil and criminal proceedings. Bankruptcy courts address cryptocurrency in debtor estates, applying traditional property principles to determine ownership and distribution. Civil forfeiture allows government seizure of Bitcoin used in illegal activities, treating it as proceeds of crime subject to asset confiscation. These judicial applications solidify Bitcoin's property status despite ongoing regulatory debates about securities classification.

Oltre alla tassazione, i tribunali statunitensi hanno riconosciuto costantemente Bitcoin come proprietà in procedimenti civili e penali. I tribunali fallimentari trattano le criptovalute nelle masse attive dei debitori, applicando i principi tradizionali delle proprietà per determinare il possesso e la distribuzione. La confisca civile consente al governo di sequestrare Bitcoin utilizzato in attività illegali, trattandolo come proventi di reato soggetti a confisca di beni. Queste applicazioni giudiziarie solidificano lo status di proprietà di Bitcoin nonostante i dibattiti regolatori in corso sulla classificazione dei titoli.

The property framework provides certain investor protections. Theft of Bitcoin constitutes property crime under state law. Breach of fiduciary duty claims apply when custodians mishandle holdings. Fraud prosecution can address cryptocurrency scams using traditional property fraud statutes. Yet property status doesn't prevent securities regulation - the SEC pursues enforcement actions against offerings of Bitcoin-related products deemed securities, treating the same asset differently depending on context.

Il quadro delle proprietà offre certe protezioni agli investitori. Il furto di Bitcoin costituisce un crimine di proprietà secondo la legge statale. Le richieste per violazione di doveri fiduciari si applicano quando i depositari gestiscono in modo inappropriato le detenute. Le azioni penali per frode possono affrontare truffe di criptovalute utilizzando statuti tradizionali di frode patrimoniale. Tuttavia, lo status di proprietà non impedisce la regolamentazione dei titoli – la SEC intraprende azioni esecutive contro offerte di prodotti correlati a Bitcoin considerati titoli, trattando lo stesso bene diversamente a seconda del contesto.

Japan's recognition of cryptocurrency as property through the Payment Services Act creates more comprehensive protection. The law defines crypto-assets as proprietary value used for payment, explicitly excluding fiat currency and currency-denominated assets. Business operators handling crypto must register with the FSA, segregate customer assets, maintain capital reserves, and conduct regular audits. This framework treats Bitcoin as property while imposing prudential regulation on businesses dealing in that property.

Il riconoscimento delle criptovalute come proprietà in Giappone attraverso la legge sui servizi di pagamento crea una protezione più completa. La legge definisce i cripto-asset come valore proprietario utilizzato per i pagamenti, escludendo esplicitamente le valute legali e gli asset denominati in valuta. Gli operatori economici che gestiscono le cripto devono registrarsi presso la FSA, separare gli asset dei clienti, mantenere riserve di capitale e condurre audit regolari. Questo quadro tratta Bitcoin come proprietà imponendo una regolamentazione prudenziale alle aziende che trattano con tale proprietà.

Japanese law extends protection beyond simple property recognition. Exchanges must compensate customers for lost or stolen crypto, internalizing security costs. Customer assets cannot be commingled with exchange funds or used for operational purposes. Insolvency proceedings prioritize return of customer crypto over general creditor claims. These provisions create stronger investor protection than pure property classification without business regulation.

La legge giapponese estende la protezione oltre il semplice riconoscimento delle proprietà. Le borse devono risarcire i clienti per cripto perse o rubate, internalizzando i costi di sicurezza. Gli asset dei clienti non possono essere mischiati con i fondi di borsa o utilizzati per finalità operative. I procedimenti di insolvenza danno priorità al ritorno delle cripto dei clienti rispetto alle richieste di creditori generici. Queste disposizioni creano una protezione degli investitori più forte rispetto alla pura classificazione delle proprietà senza regolamentazione aziendale.

Ethereum: Property, Security, or Payment Instrument?

Ethereum: Proprietà, Securità o Strumento di Pagamento?

Ethereum's legal status presents additional complexity due to its smart contract functionality and transition from proof-of-work to proof-of-stake consensus. The SEC initially suggested Ethereum might be a security due to its 2014 pre-sale, though officials later indicated current ETH is likely not a security. This ambiguity creates regulatory uncertainty for ETH holders, developers, and platforms listing the token.

Lo status legale di Ethereum presenta ulteriori complessità a causa delle sue funzionalità di smart contract e transizione dal consenso proof-of-work a proof-of-stake. La SEC inizialmente ha suggerito che Ethereum potesse essere una security a causa del suo pre-sale del 2014, anche se i funzionari successivamente hanno indicato che l'attuale ETH probabilmente non è una security. Questa ambiguità crea incertezza regolatoria per i detentori di ETH, gli sviluppatori e le piattaforme che elencano il token.

The SEC's evolving position reflects Ethereum's technical development. The original ETH crowdsale involved selling future tokens to fund development, potentially creating an investment contract under securities law. But Ethereum's subsequent decentralization and move away from a single promoter may have transformed it into a decentralized commodity. The SEC's reluctance to provide definitive guidance leaves market participants in limbo.

La posizione in evoluzione della SEC riflette lo sviluppo tecnico di Ethereum. Il crowdsale originale di ETH ha comportato la vendita di token futuri per finanziare lo sviluppo, creando potenzialmente un contratto di investimento secondo la legge sui titoli. Ma la successiva decentralizzazione di Ethereum e l'allontanamento da un singolo promotore potrebbero averlo trasformato in una commodity decentralizzata. La riluttanza della SEC a fornire indicazioni definitive lascia i partecipanti al mercato nell'incertezza.

Japan classifies Ethereum as a crypto-asset under the Payment Services Act, requiring exchanges listing ETH to obtain FSA registration. This treats Ethereum functionally equivalent to Bitcoin for regulatory purposes, despite technological differences. The EU's MiCA regulation similarly addresses Ethereum as a crypto-asset subject to service provider licensing requirements. These frameworks avoid security classification by focusing on platform obligations rather than token characteristics.

Il Giappone classifica Ethereum come un cripto-asset ai sensi della legge sui servizi di pagamento, richiedendo alle borse che elencano ETH di ottenere la registrazione FSA. Questo tratta Ethereum funzionalmente equivalente a Bitcoin per scopi normativi, nonostante le differenze tecnologiche. La regolamentazione MiCA dell'UE affronta similmente Ethereum come un cripto-asset soggetto a requisiti di licenza per i fornitori di servizi. Questi quadri evitano la classificazione della sicurezza concentrandosi sulle obblighe della piattaforma piuttosto che sulle caratteristiche del token.

Ethereum's property status in common law jurisdictions follows patterns established for Bitcoin... Content: XRP in jurisdictions where securities status would create compliance burdens. This illustrates how litigation risk and regulatory uncertainty affect token liquidity and market access regardless of underlying technology.

Le stablecoin ricevono un trattamento specializzato che riflette il loro meccanismo di ancoraggio alla valuta. Il MiCA dell'UE distingue i token di moneta elettronica da altri cripto-asset, imponendo requisiti di riserva e riscatto. La Payment Services Act giapponese crea una licenza separata per i stablecoin supportati da valuta fiat. La nuova Stablecoin Ordinance di Hong Kong stabilisce un regime dedicato. Questi framework riconoscono che i stablecoin funzionano come strumenti di pagamento che richiedono regolamentazione simile a quella bancaria.

Token di utilità e token di governance rimangono in gran parte non affrontati dai framework esistenti, creando lacune normative. Molti token forniscono accesso a servizi o diritti di voto all'interno di protocolli senza caratteristiche di investimento. Tuttavia, la loro commerciabilità e valore speculativo possono attivare leggi sui titoli anche se non sono intesi come investimenti. La categoria generica di MiCA per "altri cripto-asset" tenta di affrontare questi token, ma la classificazione rimane caso per caso.

Ciò che guida il riconoscimento: considerazioni politiche

La scelta di riconoscere specifiche criptovalute come valuta legale, proprietà, beni regolamentati o merci proibite riflette obiettivi politici sottostanti:

Inclusione finanziaria ha motivato l'adozione di Bitcoin in El Salvador, mirando alla popolazione senza banche. L'esperimento ha rivelato che lo status di valuta legale da solo non garantisce l'adozione - sono necessari infrastruttura, istruzione e valore stabile. I paesi che perseguono l'inclusione finanziaria ora si concentrano sulle CBDC piuttosto che sulle criptovalute esistenti.

Innovazione e competitività guidano il riconoscimento della proprietà in giurisdizioni come Giappone, Singapore e Hong Kong. Questi paesi si posizionano come hub cripto per attrarre capitali, talenti e imprese. Framework legali chiari che differenziano i loro regimi da approcci proibizionisti o laissez-faire offrono un vantaggio competitivo nella corsa globale al fintech.

Protezione degli investitori dà forma a framework normativi completi come il MiCA e la Payment Services Act giapponese. Questi regimi riconoscono le cripto pur imponendo requisiti di custodia, obblighi di trasparenza e standard di capitale ai fornitori di servizi. L'obiettivo è prevenire danni ai consumatori consentendo innovazione - una via di mezzo tra divieti totali e crescita non regolamentata.

Sovranità monetaria spiega il divieto totale della Cina e l'esitazione di altri paesi riguardo alla valuta legale. Le nazioni che mantengono controlli dei capitali o valute instabili vedono le criptovalute come una minaccia all'efficacia della politica monetaria. La fuga di capitali e i rischi di dollarizzazione spingono al divieto anche dove i benefici dell'innovazione sono riconosciuti.

Entrate fiscali rendono attraente la classificazione come proprietà per i governi. Trattare le criptovalute come proprietà consente la tassazione delle plusvalenze, fornisce metodi di valutazione e crea tracce di audit. Questa motivazione per le entrate si allinea con la protezione degli investitori - i diritti di proprietà comportano obblighi fiscali - rendendo il riconoscimento benefico per governi e utenti allo stesso modo.

Impatti di mercato e degli investitori del riconoscimento legale

Il riconoscimento legale altera fondamentalmente il funzionamento delle criptovalute come asset investibile. Quando i tribunali dichiarano che i token sono proprietà, le borse li quotano con fiducia normativa, e i governi chiariscono il trattamento fiscale, la struttura del mercato si trasforma. Esaminare questi impatti rivela perché le scelte giurisdizionali riguardanti lo status legale sono di enorme importanza per l'economia dei token, il comportamento degli investitori e l'allocazione del capitale.

Effetti della domanda: come il riconoscimento guida gli afflussi di capitale

Il riconoscimento delle proprietà nei principali mercati crea immediati effetti sulla domanda. Quando l'Alta Corte di Madras in India ha classificato XRP come proprietà, ha segnalato agli investitori domestici che i detentori godono di protezione legale. Gli utenti che considerano l'acquisto di cripto ora sanno che i tribunali faranno rispettare i diritti di proprietà se le borse falliscono o si comportano in modo scorretto. Questo riduce il rischio di investimento, abbassando il premio richiesto per compensare l'incertezza legale.

Le prove empiriche supportano questa relazione. I prezzi del Bitcoin sono aumentati quando El Salvador ha annunciato l'adozione della valuta legale, poiché i mercati hanno interpretato la mossa come convalidante il potenziale monetario della criptovaluta. La registrazione dei cripto-asset giapponesi ha creato una crescita sostenuta nel volume degli scambi nazionali poiché gli investitori al dettaglio e istituzionali hanno acquisito fiducia nelle piattaforme regolamentate. Il regime di licenze VASP di Hong Kong ha attirato aziende internazionali che cercano di accedere conformemente al mercato asiatico.

Il meccanismo opera attraverso molteplici canali. Il riconoscimento legale consente agli investitori istituzionali soggetti a doveri fiduciari di allocare capitale a cripto. Fondi pensione, dotazioni e gestori patrimoniali spesso non possono investire in asset privi di uno status legale chiaro, indipendentemente dai potenziali ritorni. La classificazione delle proprietà rimuove questa barriera, espandendo la base degli investitori oltre i speculatori al dettaglio per includere capitale istituzionale sofisticato.

Il riconoscimento influisce anche sui mercati del leva finanziaria e dei derivati. I prestatori si sentono più a loro agio nell'estendere il credito contro collaterale di criptovalute quando i tribunali faranno rispettare gli interessi di sicurezza su tali asset. Questo aumenta la disponibilità di leva, amplificando la domanda. Le borse di derivati regolamentati possono offrire futures e opzioni su token riconosciuti, creando veicoli di investimento aggiuntivi che attirano diversi tipi di investitori.

I dati di sondaggi rivelano le preferenze degli investitori per la chiarezza legale. In giurisdizioni con riconoscimento esplicito della proprietà o regolamentazione completa, i tassi di adozione della cripto aumentano rispetto a quelli di regimi ambigui. Questo suggerisce che molti potenziali investitori aspettano la certezza legale prima di entrare nel mercato. Il riconoscimento dunque espande il mercato indirizzabile totale piuttosto che semplicemente spostare la domanda esistente.

Decisioni di quotazione delle borse e concentrazione della liquidità

Lo status legale influenza direttamente quali token le borse elencano e in quali giurisdizioni. Le piattaforme che operano sotto una stretta vigilanza regolamentare - registrazione FSA del Giappone, licenza VASP di Hong Kong, conformità al MiCA dell'UE - affrontano una significativa responsabilità per la quotazione di token considerati titoli o comunque non conformi. Questo crea incentivi a elencare solo asset con uno status legale chiaro, concentrando la liquidità in monete riconosciute.

Bitcoin ed Ethereum dominano i volumi di trading in parte perché la loro classificazione come proprietà/commodity è meno controversa nei principali mercati. XRP deve affrontare quotazioni più limitate a causa del rischio di contenzioso in materia di titoli. I token più piccoli privi di qualsiasi chiarezza normativa faticano a ottenere una distribuzione significativa nelle borse. Questa concentrazione di liquidità crea effetti di rete: i token riconosciuti attirano più attività di trading, che a sua volta attira più borse, aumentando ulteriormente la liquidità.

La frammentazione geografica si verifica quando i token hanno status legali diversi a seconda della giurisdizione. Una moneta classificata come proprietà in Giappone ma un titolo negli Stati Uniti potrebbe essere scambiata principalmente su borse asiatiche. Questo frammenta la liquidità, allarga lo spread bid-ask e riduce l'efficienza dei prezzi. Le opportunità di arbitraggio emergono ma sono limitate dai controlli dei capitali e dalle restrizioni normative sul trading transfrontaliero.

I costi di conformità delle borse variano a seconda del regime legale. Quotare un token in un framework europeo conforme al MiCA richiede la pubblicazione di un libro bianco, la verifica delle riserve e la reportistica continua. La registrazione FSA giapponese richiede audit sulla sicurezza, riserve di capitale e standard di governance. Questi costi favoriscono le borse più grandi con infrastruttura di conformità e creano barriere all'ingresso per le piattaforme più piccole. Il riconoscimento dunque consolida il potere del mercato delle borse.

Le decisioni di delisting a seguito di sviluppi legali avversi illustrano queste dinamiche. Quando la SEC ha citato in giudizio Ripple per XRP, le principali borse statunitensi hanno rimosso il token per evitare il rischio di responsabilità. Il volume delle negoziazioni è migrato verso piattaforme estere meno preoccupate della giurisdizione della SEC. Il prezzo di XRP è crollato a causa della perdita di liquidità e dell'incertezza normativa. I cambiamenti nello status legale hanno creato impatti di mercato immediati che superano di gran lunga gli effetti diretti della causa.

Standard di custodia e protezione degli investitori

Il riconoscimento della proprietà trasforma gli obblighi di custodia delle borse. Quando i tribunali stabiliscono che la criptovaluta costituisce proprietà detenuta in fiducia, le borse affrontano doveri fiduciari per preservare quei beni. Commingling di token clienti con fondi della borsa diventa violazione della fiducia. Utilizzare asset dei clienti per scopi operativi costituisce conversione. Non mantenere un'adeguata sicurezza viola la responsabilità di cura. Questi obblighi legali elevano gli standard di custodia.

La Payment Services Act giapponese esemplifica questo approccio. La legge richiede alle borse di segregare il 95% delle criptovalute dei clienti in cold storage separato dalle operazioni di scambio. Audit indipendenti regolari verificano la separazione degli asset. I meccanismi di compensazione per i clienti garantiscono che gli utenti recuperino le loro partecipazioni anche se le borse subiscono perdite. Questi requisiti internalizzano il rischio dei fallimenti di custodia, incentivando una sicurezza robusta.

Il caso XRP in India dimostra gli effetti protettivi del diritto di proprietà. La sentenza del giudice Venkatesh ha impedito a WazirX di socializzare le perdite tra gli utenti non coinvolti, stabilendo che i token di ciascun cliente rimangono loro proprietà. Questo principio vieta alle borse di trattare i beni dei clienti come un pool fungibile disponibile per coprire perdite operative o compensare altri utenti. I diritti di proprietà creano rivendicazioni individuali superiori rispetto ai creditori delle borse.

Le procedure di fallimento e insolvenza gestiscono la cripto diversamente quando viene riconosciuto lo status di proprietà. Nelle insolvenze tradizionali, i beni della borsa formano un pool generale diviso tra i creditori. Ma la cripto riconosciuta come proprietà può essere esclusa da questo pool, restituita direttamente ai clienti come loro proprietà piuttosto che come beni dell'eredità. Questa protezione prioritaria conta enormemente nei fallimenti delle borse, determinando se gli utenti recuperano le loro partecipazioni o diventano creditori non garantiti.Traduzione del contenuto (senza tradurre i collegamenti markdown):

Contenuto: riconoscimento della proprietà. Se le borse detengono i beni dei clienti in fiducia, la trasparenza sull'adeguatezza delle riserve diventa essenziale. Alcune piattaforme ora pubblicano prove criptografiche che dimostrano la copertura uno a uno dei depositi dei clienti. Questo affidabile sistema di custodia affronta il problema del principale-agente insito nelle piattaforme centralizzate che detengono la proprietà dei clienti.

Diritti dei titolari: ricorsi legali e rimedi

Il riconoscimento della proprietà concede ai detentori di criptovalute rimedi legali specifici precedentemente non disponibili. Il furto di cripto diventa un crimine di proprietà soggetto a perseguimento penale. Questo contrasta con l'incertezza precedente sul fatto che il furto di Bitcoin costituisse furto di "proprietà" o semplicemente accesso non autorizzato a informazioni. Lo status chiaro di proprietà consente alla legge penale tradizionale di proteggere i beni digitali.

Anche i rimedi civili si espandono. I proprietari possono avviare azioni legali per conversione quando altri esercitano il controllo sui loro beni in modo illecito. Possono intentare azioni di reintegro per recuperare token specifici piuttosto che danni pecuniari. Possono far valere reclami avversi nei procedimenti di concorso quando più parti reclamano gli stessi beni. Questi strumenti di legge sulla proprietà tradizionali diventano disponibili una volta che i tribunali riconoscono le criptovalute come proprietà.

Le denunce per violazione dell'obbligo fiduciario acquistano slancio quando le borse detengono le cripto dei clienti come fiduciari o trustee. Se le piattaforme devono obblighi superiori di lealtà e cura, affrontano responsabilità per trading rischioso, sicurezza inadeguata o conflitto d'interessi. Il caso dell'India WazirX illustra questo principio: la borsa non poteva utilizzare la proprietà dei clienti per risolvere i propri problemi senza violare l'obbligo fiduciario. Ciò crea responsabilità oltre i termini contrattuali.

La pianificazione ereditaria diventa più chiara con il riconoscimento della proprietà. Se le cripto costituiscono proprietà, passano attraverso gli statuti di successione agli eredi o possono essere disposte tramite testamenti. Gli esecutori guadagnano autorità per accedere e distribuire le holding di criptovalute. Senza lo status di proprietà, i meccanismi legali per il trasferimento dei beni digitali alla morte rimangono incerti, potenzialmente lasciando gli asset bloccati in portafogli inaccessibili.

Il trattamento fiscale guadagna chiarezza e potenzialmente diventa più favorevole. La classificazione come proprietà tipicamente sottopone i guadagni cripto a tassi di guadagni capitali piuttosto che tassi di reddito ordinari. Le holding a lungo termine possono qualificarsi per un trattamento preferenziale. Gli investitori possono utilizzare le perdite in conto capitale per compensare i guadagni. Questa certezza fiscale consente agli investitori di pianificare le transazioni con conseguenze conosciute piuttosto che affrontare un trattamento ambiguo o sfavorevole.

Fattori di rischio: inversione normativa e lacune nell'applicazione

Nonostante i benefici, il riconoscimento della proprietà comporta rischi per gli investitori. Lo stato legale può essere invertito tramite legislazione, regolamento o decisioni giudiziarie. L'inversione della legalità del Bitcoin in El Salvador illustra questa instabilità. Se le giurisdizioni trattano inizialmente le cripto in modo favorevole ma cambiano rotta dopo ribassi di mercato o crisi di stabilità, gli investitori affrontano svalutazione degli asset e perdita di liquidità.

Le lacune nell'applicazione compromettono le protezioni legali anche con riconoscimento formale. La natura transfrontaliera delle criptovalute e le transazioni pseudonime creano sfide pratiche per l'applicazione della legge sulla proprietà. I token rubati possono essere trasferiti attraverso servizi di miscelazione o borse decentralizzate, rendendo difficile il recupero anche con sentenze del tribunale. I diritti legali contano solo nella misura in cui esistono i meccanismi di applicazione.

L'arbitraggio regolamentare crea ulteriore rischio. Se c'è riconoscimento della proprietà in una giurisdizione ma proibizione in un'altra, gli investitori possono strutturare transazioni per ottenere un trattamento favorevole. Ma questo arbitraggio li espone all'applicazione della legge in giurisdizioni restrittive. Controlli dei capitali, leggi antiriciclaggio e regolamentazione extraterritoriale possono interrompere strutture legali progettate per sfruttare le differenze giurisdizionali.

La tecnologia di custodia limita l'efficacia della protezione legale. Se gli utenti perdono le chiavi private, gli ordini del tribunale non possono recuperare i token indipendentemente dallo stato di proprietà. A differenza della proprietà tradizionale, in cui i tribunali possono ordinare la consegna, la sicurezza criptografica delle criptovalute significa che la perdita irreversibile si verifica nonostante il riconoscimento della proprietà. Questa limitazione tecnologica mina il valore pratico dei diritti legali.

Le dispute sulla classificazione continuano anche dopo il riconoscimento iniziale. Un tribunale può riconoscere le criptovalute come proprietà in generale, mentre trova che token specifici siano titoli, creando rischio litigioso continuo. I regolatori possono considerare lo stato di proprietà incompleto, aggiungendo regolamentazione sui titoli o sulle materie prime sopra la legge sulla proprietà. Gli investitori quindi affrontano incertezza legale continua riguardo all'intero ambito dei diritti e degli obblighi anche nelle giurisdizioni di riconoscimento.

Prove info: metriche di adozione e impatti sui prezzi

La ricerca empirica sull'impatto di mercato del riconoscimento legale rimane limitata ma in crescita. Gli studi sulle reazioni dei prezzi Bitcoin agli annunci regolatori trovano effetti significativi. Le notizie regolatorie positive, come l'approvazione di ETF sui future da parte della SEC, la registrazione FSA giapponese, il passaggio del MiCA dell'UE, hanno generato incrementi di prezzo. Gli sviluppi negativi, come il divieto del mining in Cina, gli annunci di cause legali della SEC, le chiusure degli exchange, hanno causato cali. Questo suggerisce che i mercati prezzano in modo significativo i cambiamenti di stato legale.

Le metriche di adozione delle criptovalute mostrano correlazione con la chiarezza regolatoria. I paesi con quadri legali espliciti vedono proprietà per capita e volume di transazioni più elevati rispetto a quelli con regimi ambigui o proibitivi. Il tasso di adozione delle cripto in India è aumentato dopo il riconoscimento delle risorse digitali virtuali da parte dell'Income Tax Act, suggerendo che anche la classificazione fiscale fornisce certezza benefica.

I dati degli exchange rivelano concentrazione di liquidità in asset riconosciuti. Bitcoin ed Ethereum rappresentano la maggior parte del volume regolato degli exchange, riflettendo l'accettazione legale ampia. I token che affrontano dispute sulla classificazione dei titoli sono scambiati principalmente su piattaforme offshore o decentralizzate. Questa segregazione di liquidità suggerisce che lo stato legale guida la selezione della sede e la struttura del mercato.

I flussi di investimento istituzionali rispondono alla chiarezza legale. Il lancio di future e ETF spot regolati su Bitcoin negli Stati Uniti e a Hong Kong ha attratto capitale istituzionale precedentemente limitato dalle regole fiduciari. Le holding istituzionali divulgate pubblicamente sono aumentate dopo queste approvazioni regolatorie. Questo indica che la certezza legale rimuove barriere significative alla partecipazione degli investitori professionali.

La ricerca di indagini indica che lo stato legale influisce sulla composizione degli investitori. Gli investitori al dettaglio possono accettare maggiore ambiguità legale, operando su piattaforme non regolamentate per guadagni speculativi. Ma gli investitori istituzionali, gli uffici familiari e i tesorieri aziendali richiedono quadri legali chiari prima di allocare capitale significativo. Il riconoscimento quindi sposta la base degli investitori verso titolari più stabili e a lungo termine.

Implicazioni per l'utilità dei token e gli effetti di rete

Oltre alla domanda di investimento, lo stato legale influisce sull'utilità dei token nel commercio e nei contratti intelligenti. La designazione di moneta legale richiede l'accettazione da parte dei commercianti, creando effetti di rete man mano che l'adozione dei pagamenti si diffonde. Il riconoscimento della proprietà abilita l'uso come garanzia nei protocolli di prestito, espandendo le applicazioni DeFi. La classificazione come titolo limita la distribuzione e i casi d'uso, potenzialmente limitando l'utilità.

L'ambiguità legale di Ethereum influisce particolarmente sul dispiegamento di contratti intelligenti. Se ETH o token correlati affrontano la classificazione come titoli, gli sviluppatori possono limitare la funzionalità della piattaforma per evitare di offrire titoli non registrati. Questo rischio regolatorio limita l'innovazione rispetto alle giurisdizioni con quadri di proprietà chiari. La certezza legale quindi non solo influisce sui rendimenti degli investimenti, ma anche sullo sviluppo tecnologico.

La regolamentazione degli stablecoin illustra i collegamenti tra utilità e riconoscimento. Quadri comprensivi come l'Ordinanza sugli stablecoin di Hong Kong e le disposizioni sui token di denaro elettronico del MiCA forniscono regole chiare per le monete ancorate al fiat. Questa certezza legale abilita applicazioni di pagamento, adozione da parte dei commercianti e integrazione con la finanza tradizionale. Gli stablecoin non regolamentati affrontano uno stato legale incerto che ne limita l'utilità nonostante le capacità tecniche.

Il riconoscimento dei token non fungibili (NFT) rimane nascente, creando incertezza sull'utilità. Gli NFT sono proprietà, titoli, oggetti da collezione o sui generis? Questa classificazione influisce sui diritti di proprietà intellettuale, sulle royalties di rivendita, sulla regolamentazione dei titoli e sul trattamento fiscale. La chiarezza legale sullo status degli NFT sbloccherebbe utilità dai mercati dell'arte digitale all'immobiliare tokenizzato, ma l'ambiguità attualmente limita queste applicazioni.

L'utilità dei token di governance affronta simili lacune di riconoscimento. I token che forniscono diritti di voto sul protocollo possono costituire titoli se strutturati come contratti di investimento. Ma possono anche essere proprietà che abilitano la governance decentralizzata. Questa doppia potenzialità crea rischio legale per i protocolli che distribuiscono token di governance, poiché la classificazione determina se la registrazione dei titoli è necessaria. Il riconoscimento come proprietà senza caratterizzazione come titoli abiliterebbe una più ampia adozione della governance.

Implicazioni più ampie per l'ecosistema cripto

Il riconoscimento legale di specifiche criptovalute in alcune giurisdizioni crea effetti a catena che si estendono ben oltre i singoli token o paesi. Queste decisioni influenzano la struttura del mercato globale, determinano lo sviluppo dei token, incidono sulla competizione regolatoria e possono alterare fondamentalmente il ruolo della criptovaluta nel sistema finanziario. Esaminare queste implicazioni sistemiche rivela le poste in gioco dei dibattiti sul riconoscimento.

Classificazioni dei token e struttura del mercato

Quando le giurisdizioni principali riconoscono alcune criptovalute come proprietà o asset regolamentati mentre trattano altre come titoli o beni proibiti, si crea una struttura di mercato a livelli. I token di primo livello con chiaro status di proprietà in molte economie importanti - Bitcoin, Ethereum - godono di vantaggi nelle quotazioni degli exchange, negli investimenti istituzionali e nella certezza regolatoria. Questi effetti di rete si accumulano, rafforzando il loro dominio.

Questo livello influisce sulle valutazioni dei token oltre i fondamentali. Contenuto: fattori. Il riconoscimento legale diventa un vantaggio competitivo, rendendo difficile per i nuovi token sfidare le monete affermate anche con tecnologia superiore. Gli investitori pagano valutazioni premium per i token legalmente riconosciuti a causa del minore rischio normativo. Questo potrebbe creare un'allocazione inefficiente del capitale, dove lo status legale conta più dell'utilità.

Il risultato potrebbe essere una crescente concentrazione nei mercati delle criptovalute. Bitcoin ed Ethereum già dominano la capitalizzazione di mercato, e il riconoscimento legale rafforza la loro posizione. I token più recenti affrontano barriere più elevate per raggiungere uno status simile, poiché i regolatori concentrano le risorse sugli asset affermati. Questa dinamica è parallela alla finanza tradizionale, dove le blue-chip ricevono maggiore chiarezza normativa rispetto ai microcap.

I mercati delle stablecoin esemplificano questo classificazione. USDT e USDC dominano il volume degli scambi in parte grazie alle loro ampie quotazioni sugli scambi e al coinvolgimento normativo. Le stablecoin più recenti faticano a guadagnare terreno nonostante le capacità tecniche simili, poiché le borse esitano a elencare token privi di chiarezza normativa. Il riconoscimento legale crea quindi dinamiche in cui il vincitore prende la maggior parte nel settore delle stablecoin.

DeFi e Token Non Regolamentati

I protocolli di finanza decentralizzata operano in gran parte senza riconoscimento legale formale, creando lacune normative e opportunità di innovazione. Molti token DeFi governano protocolli che custodiscono asset, facilitano il trading o abilitano il prestito - attività che richiedono regolamentazione sui titoli se condotte da entità tradizionali. Tuttavia, la natura decentralizzata di DeFi complica l'applicazione normativa.

Come le giurisdizioni affrontano i token di governance DeFi e i token di protocollo plasmerà lo sviluppo del settore. Se i tribunali riconoscono questi token come proprietà senza classificazione come titoli, DeFi può crescere all'interno dei quadri legali esistenti. Ma se i regolatori considerano i token DeFi come titoli che richiedono la registrazione degli emittenti, molti protocolli potrebbero diventare legalmente insostenibili nella loro forma attuale.

La normativa MiCA dell'UE tenta di affrontare questa situazione attraverso una copertura completa degli asset crittografici, ma rimangono domande sui protocolli veramente decentralizzati privi di emittenti o fornitori di servizi identificabili. L'approccio normativo del Giappone copre in modo simile i servizi di scambio ma lascia dubbi sui protocolli DeFi peer-to-peer. Questa lacuna normativa crea incertezza per lo sviluppo di DeFi.

Alcune giurisdizioni potrebbero creare quadri specifici per DeFi che riconoscono le caratteristiche uniche di questi token. Altre potrebbero costringere DeFi all'interno delle normative esistenti sui titoli o bancarie, nonostante la scarsa adattabilità. Il percorso scelto determinerà se DeFi si sviluppa all'interno dei sistemi legali o rimane in zone grigie normative, influenzando l'adozione istituzionale e l'integrazione con la finanza tradizionale.

Influenza sui Lanci e la Progettazione dei Token

I modelli di riconoscimento legale influenzano il modo in cui i nuovi token sono strutturati, distribuiti e commercializzati. Gli sviluppatori ora progettano token anticipando il controllo normativo, evitando caratteristiche che potrebbero innescare la classificazione come titoli. Ciò include limitare le prevendite, enfatizzare l'utilità rispetto ai rendimenti degli investimenti e raggiungere la decentralizzazione rapidamente per evitare di essere considerati un "organismo comune".

Il test di Howey negli Stati Uniti e quadri simili a livello globale rendono l'economia dei token una decisione legale non solo economica. Se le vendite di token costituiscono contratti di investimento, i progetti affrontano costi di registrazione dei titoli e restrizioni. Questo spinge il design dei token verso modelli che enfatizzano l'utilità immediata, la governance decentralizzata e meccanismi di distribuzione che evitano di sembrare offerte di titoli.

Alcuni progetti ora evitano completamente i mercati ristretti come gli Stati Uniti, escludendo quelle giurisdizioni dalle vendite di token e limitando l'accesso alla piattaforma. Questa frammentazione geografica riduce l'efficienza del mercato ma risponde razionalmente al rischio normativo. I token che ottengono riconoscimento di proprietà nei mercati chiave senza classificazione come titoli guadagnano vantaggi competitivi.

Gli airdrop e il liquidity mining sono emersi in parte come meccanismi di distribuzione meno probabili di innescare la classificazione come titoli rispetto alle prevendite di token. Questi metodi forniscono token agli utenti in base alla partecipazione al protocollo piuttosto che al capitale investito, evitando potenzialmente la caratterizzazione come contratti di investimento. Le considerazioni legali quindi modellano l'economia fondamentale della distribuzione dei token.

Concorrenza e Arbitraggio Normativo

Le differenze giurisdizionali nel riconoscimento delle criptovalute creano concorrenza normativa. I paesi che si posizionano come favorevoli alle criptovalute attraverso quadri legali chiari attraggono scambi, sviluppatori e capitali. Singapore, Hong Kong, Svizzera e alcuni stati degli Stati Uniti competono per le imprese crittografiche attraverso regolamentazioni favorevoli combinate con il riconoscimento di proprietà.

Questa concorrenza può produrre dinamiche di corsa al rialzo in cui le giurisdizioni sviluppano quadri sofisticati che bilanciano l'innovazione e la protezione degli investitori. Ma può anche creare effetti di corsa al ribasso, poiché i paesi offrono regolamentazione minima per attirare le imprese. Gli esiti ottimali richiedono coordinamento per prevenire l'arbitraggio normativo consentendo allo stesso tempo l'esperimento politico legittimo.

Il MiCA dell'UE rappresenta un tentativo di ridurre la concorrenza normativa intra-regionale attraverso l'armonizzazione. Creando regole uniformi in 27 stati membri, MiCA previene il "forum shopping" all'interno dell'Europa mantenendo la competitività dell'Europa rispetto ad altre regioni. Questo approccio potrebbe diventare un modello per altri blocchi regionali.

L'arbitraggio normativo crea difficoltà pratiche per l'applicazione della legge. Gli scambi offshore possono servire i clienti in giurisdizioni restrittive tramite VPN e sistemi di pagamento favorevoli alle criptovalute. I protocolli decentralizzati mancano di una chiara connessione giurisdizionale. Le stablecoin emesse da entità non statunitensi possono circolare nei mercati statunitensi. Queste lacune di applicazione limitano l'efficacia degli approcci normativi dei singoli paesi.

Integrazione con la Finanza Tradizionale

Il riconoscimento di proprietà e i quadri normativi completi consentono l'integrazione delle criptovalute con i servizi finanziari tradizionali. Le banche nelle giurisdizioni regolamentate iniziano a offrire la custodia di criptovalute, gli scambi lanciano prodotti derivati, e i processori di pagamento integrano le opzioni crittografiche. Questa integrazione fornisce legittimità ma sottopone anche le criptovalute ai vincoli della finanza tradizionale.

L'adozione istituzionale accelera nelle giurisdizioni con riconoscimento. I gestori patrimoniali lanciano fondi crittografici, i tesorieri aziendali aggiungono Bitcoin ai bilanci, e i fondi pensione allocano agli asset crittografici. Questi flussi istituzionali superano di gran lunga gli investimenti al dettaglio, potenzialmente stabilizzando i prezzi ma anche concentrando le partecipazioni. La dominanza istituzionale potrebbe alterare la visione originale del peer-to-peer delle criptovalute.

Lo sviluppo delle valute digitali delle banche centrali (CBDC) è influenzato dal riconoscimento legale delle criptovalute.Cryptocurrency. Paesi che osservano l'adozione delle criptovalute potrebbero accelerare i piani CBDC per mantenere la sovranità monetaria. Ma i design CBDC potrebbero incorporare caratteristiche apprese dal funzionamento delle criptovalute. I quadri legali sviluppati per gli asset crittografici potrebbero applicarsi ai CBDC, creando simbiosi normativa.

L'integrazione del sistema di pagamento dipende dalla chiarezza legale. Le regolamentazioni delle stablecoin che abilitano token ancorati al fiat conformi potrebbero rivoluzionare i pagamenti transfrontalieri riducendo attriti e costi. Ma lo status legale ambiguo impedisce l'integrazione con le reti di pagamento esistenti e la supervisione normativa. Il riconoscimento determina quindi se le criptovalute disturbano o completano i pagamenti tradizionali.

Privacy, Sorveglianza e Libertà Finanziaria

Le implicazioni del riconoscimento di proprietà si estendono ai dibattiti sulla privacy e la libertà finanziaria. Quando le criptovalute diventano proprietà soggetta a segnalazioni complete e tassazione, guadagnano legittimità ma perdono alcune caratteristiche di privacy. Il MiCA dell'UE include requisiti estesi di condivisione dei dati. La Legge giapponese sui Servizi di Pagamento impone l'identificazione del cliente. Questa sorveglianza potrebbe confliggere con l'originale etica della privacy della moneta criptografica.

L'applicazione fiscale migliora con la classificazione di proprietà. I governi possono richiedere agli scambi di segnalare le transazioni dei clienti, abilitando la tassazione sulle plusvalenze. Mentre questo fornisce certezza legale benefica agli investitori, elimina l'uso delle criptovalute per evasione fiscale o fuga di capitali. Il riconoscimento rappresenta quindi un compromesso: protezione legale in cambio della conformità normativa.

Le criptovalute focalizzate sulla privacy come Monero e Zcash affrontano sfide particolari. Il loro design tecnico per oscurare i dettagli delle transazioni potrebbe confliggere con i requisiti di antiriciclaggio nelle giurisdizioni di riconoscimento. Alcuni scambi regolamentati si rifiutano di elencare le monete per la privacy nonostante le loro caratteristiche di proprietà, poiché i requisiti di conformità diventano proibitivamente difficili.

Il divieto totale della Cina riflette in parte preoccupazioni su fuga di capitali e ridotta sorveglianza statale. Le criptovalute abilitano trasferimenti transfrontalieri senza l'approvazione della banca centrale, minacciando i controlli sui capitali. Il riconoscimento nella maggior parte dei paesi viene fornito con requisiti di monitoraggio che affrontano queste preoccupazioni, ma la tensione fondamentale tra privacy e conformità normativa persiste.

Passaggio verso la Legittimità della Classe di Attivo

L'effetto cumulativo del riconoscimento legale nelle principali giurisdizioni è l'accettazione graduale delle criptovalute come una classe di attivi legittima. Ciò che è iniziato come un esperimento di nicchia nei pagamenti peer-to-peer sempre più assomiglia a una categoria di investimento riconosciuta con protezione legale, supervisione normativa e partecipazione istituzionale.

Questa legittimazione porta vantaggi e costi. I vantaggi includono la protezione degli investitori, l'efficienza del mercato, la riduzione delle frodi e l'integrazione con la finanza tradizionale. I costi includono la sorveglianza, gli oneri di conformità normativa, la riduzione della privacy e la potenziale perdita di decentralizzazione poiché la regolamentazione favorisce grandi operatori conformi rispetto ai piccoli innovatori.

Se questo compromesso avanza o mina la visione originale delle criptovalute dipende dalla prospettiva. Gli avvocati libertari vedono il riconoscimento come una cooptazione dallo stato, sacrificando il potenziale rivoluzionario delle criptovalute per l'accettazione nel mainstream. I pragmatici lo vedono come un'evoluzione necessaria per l'adozione di massa.Content: and real-world utility. The debate parallels internet commercialization in the 1990s - inevitable but changing the technology's character.

Traduzione: e utilità nel mondo reale. Il dibattito rispecchia la commercializzazione di internet negli anni '90 - inevitabile ma che cambia il carattere della tecnologia.

Content: Generational change may shape this transition. Early crypto adopters valued privacy, decentralization, and freedom from traditional finance. Newer entrants seek regulatory certainty, institutional custody, and legal protection. As later cohorts dominate, pressure for recognition and integration may override early ethos. Market dynamics thus drive legal recognition regardless of founding principles.

Content: Despite progress toward legal recognition in many jurisdictions, significant challenges and uncertainties remain. Some countries maintain ambiguous positions. Others are reversing course. Cross-border complications create enforcement gaps. And fundamental questions about cryptocurrency's nature resist easy classification.

Traduzione: Nonostante i progressi verso il riconoscimento legale in molte giurisdizioni, rimangono sfide e incertezze significative. Alcuni paesi mantengono posizioni ambigue. Altri stanno invertendo rotta. Le complicazioni transfrontaliere creano lacune nell'applicazione della legge. E le domande fondamentali sulla natura delle criptovalute resistono a una facile classificazione.

Challenges, Grey Zones and Regulatory Uncertainty

Ambigui o Negativi Posizioni delle Giurisdizioni

Content: Nigeria exemplifies regulatory ambiguity's challenges. The Central Bank of Nigeria banned financial institutions from facilitating cryptocurrency transactions in 2021, citing concerns about money laundering, terrorism financing, and capital flight. Yet Nigerian courts have not declared crypto illegal for individuals to hold. The Securities and Exchange Commission claims jurisdiction over certain tokens as securities. This creates a grey zone where trading occurs but without legal protection or regulatory clarity.

Traduzione: La Nigeria esemplifica le sfide dell'ambiguità normativa. La Banca Centrale della Nigeria ha vietato alle istituzioni finanziarie di facilitare le transazioni in criptovaluta nel 2021, citando preoccupazioni per riciclaggio di denaro, finanziamento del terrorismo e fuga di capitali. Tuttavia, i tribunali nigeriani non hanno dichiarato illegale che gli individui possiedano criptovalute. La Commissione per i Titoli e le Borse rivendica la giurisdizione su determinati token come titoli. Questo crea una zona grigia in cui avvengono le transazioni ma senza protezione legale o chiarezza normativa.

Content: Russian's position has evolved repeatedly. Initial hostility toward cryptocurrency has given way to gradual acceptance of crypto mining and limited trading. The government views digital financial assets as potentially useful for sanctions evasion and reducing dollar dependence but fears domestic financial instability and capital flight. This ambivalence creates stop-start regulation where rules change frequently, making long-term planning difficult.

Traduzione: La posizione della Russia si è evoluta ripetutamente. L'ostilità iniziale verso le criptovalute ha lasciato il posto a un'accettazione graduale del mining di criptovalute e del trading limitato. Il governo vede gli asset finanziari digitali come potenzialmente utili per eludere sanzioni e ridurre la dipendenza dal dollaro, ma teme l'instabilità finanziaria domestica e la fuga di capitali. Questa ambivalenza crea una regolamentazione intermittente dove le regole cambiano frequentemente, rendendo difficile la pianificazione a lungo termine.