Quando Celestia ha lanciato il suo token TIA nell'ottobre 2023, l'ottimismo era alto. Il progetto blockchain modulare aveva ottenuto il supporto da parte di grandi exchange, raccolto consistenti finanziamenti di venture capital e si era posizionato come infrastruttura per il futuro del Web3. A settembre 2024, TIA veniva scambiato intorno ai $20. Sedici mesi dopo, languiva sotto $1,50, avendo perso oltre il 90 percento del suo valore di picco.

Il colpevole non era il fallimento tecnologico o la manipolazione del mercato, ma qualcosa di molto più fondamentale: una tokenomica mal progettata che ha causato sblocchi di massa dell'offerta senza una domanda corrispondente. Nell'ottobre 2024, un unico sblocco critico ha rilasciato 176 milioni di token, quasi raddoppiando l'offerta circolante durante la notte. I primi sostenitori hanno venduto. Il prezzo è crollato. La fiducia della comunità è stata erosa.

La traiettoria di Celestia illustra una scomoda verità che si è cristallizzata nel ciclo di mercato 2024-2025: i lanci di token riescono o falliscono ben prima che venga eseguito il primo scambio. La fase pre-lancio, una volta considerata come un semplice adempimento amministrativo, è emersa come il fattore più decisivo che separa i progetti sostenibili dai fallimenti spettacolar...

Questo cambiamento riflette la maturazione istituzionale. La corsa al rialzo del 2021 ha premiato l'hype e i rapidi scambi. La rinascita del 2024-2025 richiede disciplina. Quadri regolatori come il regolamento per i mercati delle cripto-attività dell'Unione Europea, divenuto pienamente applicabile a dicembre 2024, impongono severi requisiti di conformità agli emittenti di token e ai fornitori di servizi. Gli investitori istituzionali scrut...

Costruire una Base Che Possa Sopravvivere al Mercato

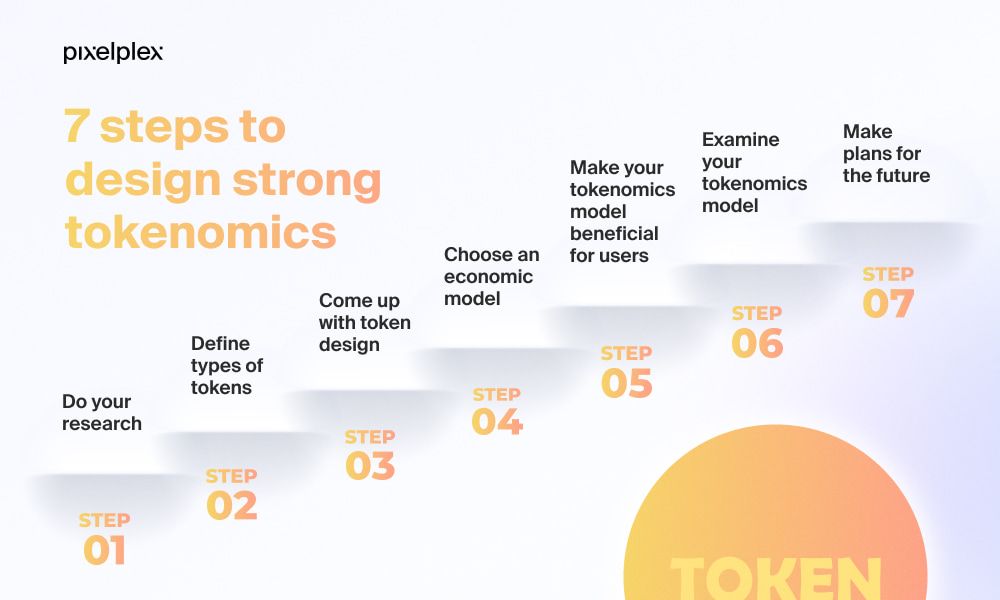

La tokenomica non è semplicemente aritmetica distributiva. Rappresenta l'architettura economica che determina se un token mantiene valore oltre la speculazione del giorno del lancio. Quando progettata correttamente, la tokenomica allinea gli incentivi dei detentori con la crescita del protocollo, gestisce l'inflazione in modo prevedibile e crea una vera utilità che incoraggia la partecipazione a lungo termine piuttosto che un'uscita immediata.

Tuttavia, troppo spesso, i team trattano la tokenomica come un ripensamento, costruendo a ritroso programmi di offerta per soddisfare gli investitori di venture capital piuttosto che per costruire meccanismi di domanda sostenibili. I risultati parlano da sé. Blast, un altro progetto Layer 2 molto atteso, ha condotto un massiccio sblocco di 10,5 miliardi di token a giugno 2024, rappresentante più della metà della sua offerta totale. L'afflusso ha sopraffatto la liquidità sottile, mandando i prezzi ai minimi storici nonostante i forti volumi iniziali di scambi.

Il pattern si ripete attraverso i progetti. Gli a...

La ricerca di Messari sottolinea che progetti di successo legano l'emissione di token all'attività della rete e alla vera domanda piuttosto che a programmi di emissione arbitrari. NodeOps Network, che ha lanciato il suo token NODE nel giugno 2025 dopo aver accumulato più di $3,7 milioni in entrate, esemplifica questo approccio. Il protocollo lega i burn dei token all'utilizzo effettivo dei servizi, creando un'efficace gestione dell'offerta che risponde all'attività economica genuina piuttosto che a curve di inflazione predefinite.

Come ha osservato Ryan Selkis, fondatore e CEO di Messari, nel rapporto Tesi 2024 della soc...

Diagrammi di distribuzione, orari di vesting e modelli di utilizzo delle utility sono alcune delle componenti fondamentali che devono essere attentamente analizzate per essere sicuri che il progetto abbia la capacità di sostenere la sell pressure attesa. Investitori retail, scottati dai cicli precedenti, richiedono trasparenza prima di immettere capitale.

Le utility dei token guidano la domanda a lungo termine. Il token OP di Optimism svolge funzioni di governance all'interno dell'Optimism Collective, una struttura dual-house DAO che dà agli operatori di token il controllo significativo su aggiornamenti di protocollo, incentivi di progetto e finanziamenti per i beni pubblici. Ciò crea un motivo continuo per acquisire e detenere token oltre il posizionamento speculativo. Al contrario, i token di governance per i proto...

Infine, i team devono modellare le dinamiche di domanda e offerta in vari scenari prima del lancio. Cosa succede se il volume degli scambi è inferiore del 50 percento rispetto alle proiezioni? Se la partecipazione allo staking supera le aspettative, ciò crea un'inflazione insostenibile? Se un grande detentore vende, la liquidità sarebbe in grado di assorbire la vendita senza un impatto catastrofico sul prezzo? Queste domande richiedono un'analisi quantitativa, non assunzioni ottimistiche. I progetti che trattano la tokenomica come codice immutabile distribuito al momento della genesi scoprono inevitabilmente che le forze di mercato non si preoccupano delle eleganti white paper.

Una tokenomica ben progettata protegge l'integrità del prezzo non attraverso la manipolazione, ma tramite una vera ingegneria economica. Creano motivi strutturali per detenere token, distribuiscono l'offerta in modo responsabile, legano le emissioni ad attività reali e anticipano il comportamento dei venditori. In un mercato sempre più professionalizzato, qualsiasi cosa di meno invita al disastro.

Preparazione Regolatoria e di Conformità

L'ambiente normativo per i lanci di token è cambiato drasticamente tra il 2024 e il 2025, spostandosi da un mosaico di approcci nazionali a quadri coordinati che impongono sostanziali oneri di conformità agli emittenti. I team che considerano la regolamentazione come un'opzione o rimandano la preparazione legale fino a dopo il lancio affrontano sempre più spesso offerte ritardate, azioni esecutive o divieti da parte di grandi mercati.

Il regolamento MiCA dell'Unione Europea, entrato in vigore completo il 30 dicembre 2024, ha stabilito il primo quadro normativo completo per le criptovalute in 27 stati membri. MiCA distingue tra tre categorie di crypto-asset: token riferiti a controparti multiple, che mantengono la stabilità va... Continuato il suo approccio di applicazione, trattando molti token come titoli non registrati soggetti alle leggi federali sui titoli. La continua battaglia legale di Ripple con la SEC, iniziata nel 2020 e con decisioni miste fino al 2024, illustra il rischio di avviare senza una posizione regolatoria chiara. Il caso è costato a Ripple centinaia di milioni in spese legali e ha creato incertezza persistente sullo stato di XRP.

Le giurisdizioni asiatiche hanno perseguito approcci differenti. Singapore ha mantenuto regole relativamente permissive per i token di utilità, imponendo allo stesso tempo requisiti rigorosi per i token che funzionano come titoli o strumenti di pagamento. Hong Kong si è aperta al commercio di criptovalute al dettaglio con requisiti di licenza. La Cina ha mantenuto la sua proibizione totale sulle offerte di token. Questa frammentazione significa che i progetti non possono adottare una strategia di conformità unica ma devono adattare il loro approccio ai mercati target.

La selezione della giurisdizione è diventata una decisione strategica critica. Molti progetti si incorporano in giurisdizioni percepite come favorevoli alle criptovalute: le Isole Vergini Britanniche, le Isole Cayman, Singapore o la Svizzera. Queste località offrono quadri giuridici consolidati, trattamenti fiscali favorevoli e minore attrito regolatorio. Tuttavia, la localizzazione dell'incorporazione non determina gli obblighi regolatori nei mercati dove i token sono venduti o scambiati. Un emittente incorporato nelle Isole Vergini Britanniche che vende token ai residenti dell'UE deve conformarsi al MiCA indipendentemente da dove si trova la sede legale dell'entità.

Le procedure Know-your-customer e anti-riciclaggio di denaro rappresentano ora requisiti di base per qualsiasi lancio di token serio. Le principali borse e launchpad richiedono audit di conformità prima di prendere in considerazione la lista dei token. CoinList, una principale piattaforma di vendita di token, opera sotto licenze di trasmettitore di denaro statunitensi e conduce una verifica degli investitori approfondita prima di permettere la partecipazione. Questo crea attrito ed esclude alcuni partecipanti al dettaglio, ma fornisce anche difendibilità legale e accesso a capitali istituzionali che sempre più esigono conformità regolatoria.

La questione della classificazione - utilità contro sicurezza - rimane centrale nonostante anni di dibattiti. Il Test Howey, articolato dalla Corte Suprema degli Stati Uniti nel 1946, chiede se esiste un contratto d'investimento basato su se qualcuno investe denaro in un'impresa comune con l'aspettativa di profitto dagli sforzi altrui. Molte vendite di token soddisfano questa definizione durante la raccolta fondi iniziale, anche se il token successivamente evolve in pura utilità. I progetti che non affrontano questa distinzione rischiano le azioni di applicazione retrospettiva basate sull'attività nella fase di lancio.

La guida esperta di studi legali specializzati è diventata essenziale piuttosto che opzionale. Studi come Coin Center, il team legale di ConsenSys e pratiche specializzate in blockchain presso grandi studi offrono analisi dei requisiti regolatori, strutturano offerte conformi e negoziano con le autorità su questioni nuove. I costi legali per un lancio di token ben strutturato ora superano regolarmente i $500,000, ma questo investimento offre protezione contro azioni di applicazione che potrebbero costare multipli di più.

Il carico di conformità crea barriere naturali all'ingresso che favoriscono progetti ben capitalizzati con team professionali. Questa professionalizzazione avvantaggia l'ecosistema riducendo le truffe e i lanci a basso sforzo, ma solleva anche preoccupazioni su centralizzazione e cattura regolatoria. I team devono bilanciare difendibilità legale contro i principi di decentralizzazione, riconoscendo che la perfetta decentralizzazione potrebbe essere legalmente irrealizzabile nella pratica.

Guardando avanti, i quadri regolatori continueranno a convergere a livello globale, creando regole più chiare ma anche più ampie obblighi. I progetti che trattano la conformità come infrastruttura centrale piuttosto che come un onere indesiderato sapranno navigare con successo in questo ambiente. Chi tenta arbitraggio regolamentare o ignora totalmente i requisiti legali affronterà conseguenze crescenti man mano che le capacità di applicazione maturano.

Come ha sottolineato Alexander Ray, CEO e co-fondatore di Albus Protocol, nella sua analisi di conformità: "Lanciare un token comporta numerose considerazioni normative, dalla comprensione di come i token sono classificati a garantire una corretta conformità KYC/AML. Seguendo questo elenco di controllo e cercando il consiglio legale, quando necessario, i progetti possono navigare nel complesso panorama normativo e lanciare i loro token con fiducia."

Launchpad: visibilità contro vulnerabilità

I launchpad sono emersi come infrastrutture critiche per la distribuzione di token, offrendo ai progetti accesso a comunità coinvolte di cripto, liquidità incorporata e credibilità attraverso l'associazione con piattaforme consolidate. Tuttavia, la selezione del launchpad comporta compromessi complessi tra visibilità, costi, controllo e rischio che i team spesso sottovalutano fino a quando i contratti non sono firmati e le meccaniche di lancio non sono immutabili.

Binance Launchpad, il leader di categoria, offre un'esposizione senza pari alla base di utenti della più grande borsa del mondo. Dal 2019 ha facilitato più di 100 lanci di token raccogliendo oltre $200 milioni di finanziamenti combinati, con sei milioni di utenti unici nel tempo. Progetti come Axie Infinity, Polygon e The Sandbox hanno ottenuto un successo esplosivo dopo le liste Binance, beneficiando di liquidità immediata attraverso più coppie di trading e supporto marketing sostenuto.

Ma il dominio di Binance comporta requisiti rigorosi. Il processo di selezione è notoriamente selettivo, con tassi di accettazione al di sotto del cinque percento. Binance addebita commissioni competitive - tipicamente l'uno percento del totale raccolto - ma mantiene un controllo significativo sul tempismo del lancio, l'allocazione dei token e la gestione della liquidità post-lancio. Restrizioni geografiche impediscono ai partecipanti di certe giurisdizioni, comprese parti dell'UE, di accedere alle offerte. Per i progetti che passano il taglio, Binance Launchpad rappresenta lo standard d'oro. Per la stragrande maggioranza, rimane aspirazionale.

CoinList si posiziona come l'alternativa focalizzata sulla conformità per progetti affermati con ambizioni istituzionali. Fondata nel 2017, CoinList opera sotto licenze di trasmettitore di denaro statunitensi e ha ospitato lanci per Algorand, Solana, Filecoin e altri protocolli principali. La piattaforma fornisce verifica degli investitori, gestione dei tavoli di capitalizzazione, amministrazione degli investimenti e controlli avanzati sull'economia dei token - servizi che attraggono progetti che navigano in requisiti normativi complessi.

La forza di CoinList è anche il suo limite. Il processo KYC estensivo crea attrito ed esclude partecipanti da giurisdizioni limitate. Le allocazioni dei token seguono un sistema basato su punti karma che premia l'attività sulla piattaforma, il che significa che anche i partecipanti approvati non hanno garanzia di ricevere l'allocazione desiderata. Per i progetti disposti ad accettare questi compromessi in cambio di difendibilità regolatoria e accesso al capitale istituzionale, CoinList offre un'infrastruttura senza pari. Per i progetti che danno priorità alla distribuzione retail ampia o alla rapidità di lancio, il processo può sembrare burocratico.

DAO Maker ha aperto la strada al meccanismo dell'Offerta Forte del Detentore, progettato per dare agli investitori al dettaglio l'accesso a opportunità in fase iniziale riservate in precedenza al capitale di rischio. La piattaforma ha facilitato più di 130 offerte iniziali DEX raccogliendo oltre $72 milioni, con progetti inclusi Orion Protocol, My Neighbor Alice e Sweat Economy. L'approccio social mining di DAO Maker premia la partecipazione della comunità nello sviluppo del progetto, allineando teoricamente gli incentivi tra investitori e fondatori.

Il sistema a livelli richiede ai partecipanti di mettere in staking i token DAO per accedere alle allocazioni, con livelli più alti che ricevono slot garantiti mentre i livelli più bassi entrano in sistemi di lotteria. Questo crea un fossato economico attorno alla piattaforma ma concentra anche i benefici tra i grandi detentori di token. I critici sostengono che il modello replica le dinamiche del capitale di rischio che afferma di interrompere, semplicemente sostituendo lo staking DAO alle connessioni istituzionali. I sostenitori ribattono che l'allocazione trasparente basata su blockchain supera i processi di venture opachi.

Per i progetti di gioco su blockchain e NFT, Seedify ha stabilito il suo dominio attraverso infrastrutture specializzate tra cui le Initial Game Offerings, il supporto per il playtesting e strutture di vendita personalizzabili. Più di 75 lanci hanno utilizzato la piattaforma, con sistemi di staking a livelli simili all'approccio di DAO Maker. Il focus sui giochi fornisce effetti di rete preziosi poiché i progetti ottengono esposizione a comunità specificamente interessate ai giochi su blockchain piuttosto che agli investitori crypto generici.

Fjord Foundry e Polkastarter rappresentano la categoria dei launchpad decentralizzati, utilizzando pool di avvio della liquidità e prezzi algoritmici piuttosto che vendite a prezzo fisso. Questi meccanismi permettono alle forze di mercato di determinare la valutazione del token piuttosto che affidarsi a prezzi impostati dai team che spesso superano o sottovalutano il valore equo. Il modello riduce la volatilità dei prezzi post-lancio distribuendo i token più efficacemente basandosi su curve di domanda autentiche. Tuttavia, introduce anche complessità e richiede una comprensione sofisticata delle meccaniche delle curve di bonding.

I metriche di performance raccontano storie sobrie. DAO Maker rimane l'unico grande launchpad a mostrare un ritorno medio positivo sull'investimento su tutte le vendite di token storiche, secondo un'analisi piattaformale completa. La maggior parte degli altri, comprese opzioni ben considerate come TrustSwap e BSCPad, mostrano ROI medi attuali negativi quando misurati dai prezzi di lancio ai successivi scambi. Ciò riflette sia le condizioni generali di mercato sia la sfida di lanciare token a valutazioni che lasciano spazio all'apprezzamento.

I contratti dei launchpad contengono clausole cruciali che i team spesso trascurano durante i negoziati. I meccanismi di rimborso basati sulle performance consentono agli investitori di recuperare i fondi se i progetti non raggiungono obiettivi specificati - obiettivi di coinvolgimento, scadenze di sviluppo o soglie di liquidità. Sebbene favorevoli agli investitori, queste previsioni creanoContent: bombe a orologeria per i team che sottovalutano la complessità dell'implementazione o incontrano ritardi inaspettati. Un singolo traguardo mancato può scatenare rimborsi di massa che affossano il progetto prima che venga lanciato adeguatamente.

Le strutture tariffarie vanno oltre i costi iniziali per includere obblighi continui. Alcune piattaforme prendono percentuali continue della fornitura di token, richiedono la quotazione su specifici exchange o impongono impegni di liquidità minima che prosciugano i tesori. I team dovrebbero modellare i costi totali del lancio includendo questi obblighi contingenti, non solo i numeri principali.

La due diligence sulla reputazione dei launchpad è diventata essenziale. I tassi di successo dei progetti passati, i periodi di ritenzione dei token, la qualità della comunità e le testimonianze dei fondatori forniscono un'idea di se una piattaforma offre un valore genuino al di là dei meccanismi di distribuzione dei token. Le piattaforme con storie di progetti falliti o comunità dominate da speculatori a breve termine offrono un valore discutibile indipendentemente dai numeri di partecipazione di rilievo.

La strategia di launchpad ottimale dipende dalle specificità del progetto. I progetti di infrastruttura di alta qualità con fondamentali forti beneficiano delle piattaforme di primo livello come Binance o CoinList nonostante le barriere più elevate. I progetti di gioco e NFT trovano valore specializzato in Seedify. I protocolli DeFi sperimentali potrebbero preferire opzioni decentralizzate che attraggono partecipanti più sofisticati e tolleranti al rischio. I progetti regionali dovrebbero dare priorità alle piattaforme forti nei mercati target piuttosto che inseguire una portata globale.

Alcuni progetti evitano del tutto i launchpad, conducendo vendite dirette alla comunità o avviando liquidità su exchange decentralizzati. Questo approccio massimizza il controllo e minimizza le commissioni ma sacrifica la distribuzione integrata e la credibilità che le piattaforme stabilite forniscono. Il calcolo dipende dal fatto che il progetto abbia una comunità organica sufficiente a garantire una distribuzione di successo senza il supporto della piattaforma.

I launchpad dovrebbero essere valutati come partner, non solo come canali di distribuzione. Le migliori piattaforme forniscono guida strategica, connettono i progetti con market maker ed exchange, offrono supporto post-lancio e mantengono comunità coinvolte oltre la vendita iniziale. Le peggiori estraggono commissioni massime fornendo un valore minimo oltre all'infrastruttura di distribuzione di base dei token.

I team dovrebbero negoziare con aggressività e confrontare più piattaforme prima di impegnarsi. L'entusiasmo dell'accettazione di launchpad non dovrebbe prevenire una revisione attenta del contratto e la modellazione degli scenari. Cosa succede se i mercati cripto crollano durante la finestra di lancio? Se le metriche di coinvolgimento non sono sufficienti? Se le tempistiche di sviluppo slittano? Risposte chiare a queste domande dovrebbero esistere prima della firma, non dopo che emergono i problemi.

Quotazioni su Exchange: Sequenza Intelligente e Gestione dei Costi

Le quotazioni su exchange rappresentano traguardi cruciali che forniscono liquidità, visibilità e infrastruttura di trading. Tuttavia, il processo di quotazione comporta costi sostanziali, negoziazioni complesse e decisioni strategiche che influenzano significativamente le prestazioni dei token. I team che inseguono exchange di primo livello senza una chiara strategia spesso prosciugano i tesori mentre assicurano quotazioni che forniscono un valore incrementale minimo.

Binance, Coinbase e OKX dominano il volume di trading tra gli exchange centralizzati, rappresentando collettivamente la maggior parte dell'attività spot e derivati. Una quotazione su Binance fornisce un'esposizione immediata a milioni di utenti, profonda liquidità su più coppie di trading e un potente segnale che gli investitori istituzionali e altri exchange monitorano da vicino. Ma la selettività di Binance significa che la maggior parte dei progetti non ha un percorso realistico verso la quotazione, e anche quelli che ci riescono pagano commissioni sostanziali - spesso nell'intervallo di multi-milioni di dollari, incluso i costi di quotazione, gli impegni di liquidità e i pacchetti di marketing.

Coinbase pone l'accento sulla conformità normativa e si concentra su asset che probabilmente soddisfano i requisiti delle leggi sui titoli statunitensi. L'exchange mantiene criteri di quotazione più severi rispetto alla maggior parte dei concorrenti, risultando in un universo di asset più curato ma più piccolo. Per progetti con un forte posizionamento legale e un focus sul mercato statunitense, Coinbase offre accesso premium al capitale istituzionale e ai trader al dettaglio nella più grande economia mondiale. Per progetti con ambiguità normativa o orientamento internazionale, altre opzioni potrebbero servire meglio.

Gli exchange regionali e di secondo livello - MEXC, Bitget, Gate.io, Bybit - offrono percorsi di quotazione più accessibili con commissioni più basse e meno requisiti. Queste piattaforme forniscono genuina liquidità in mercati geografici specifici o per certe classi di asset. Tuttavia, comportano anche rischi inclusi volumi falsi attraverso wash trading, basi utenti limitate al di fuori dei mercati principali e una due diligence meno rigorosa che potrebbe associare i progetti a quotazioni di qualità inferiore.

La domanda di sequenza pesa molto. I progetti dovrebbero perseguire da subito quotazioni di primo livello o costruire liquidità prima su exchange più piccoli? La risposta dipende dalla maturità del progetto e dalla disponibilità di risorse. Lanciare direttamente su Binance crea un impatto massimo ma richiede una preparazione e un capitale sostanziale. Sequenziare attraverso exchange progressivamente più grandi consente ai team di affinare le tokenomics, costruire la comunità e dimostrare trazione prima di approcciare le piattaforme di primo livello. Nessun approccio è universalmente superiore.

La distribuzione della liquidità tra gli exchange è importante quanto quali exchange quotano il token. Concentrando la liquidità su una singola piattaforma si crea fragilità - se quell'exchange sperimenta problemi tecnici, problemi normativi o danni reputazionali, l'intera infrastruttura di trading del token collassa. Distribuire la liquidità su più exchange e sia su piattaforme centralizzate che decentralizzate fornisce resilienza ma richiede un market making e una gestione delle scorte più sofisticata.

Le negoziazioni per le quotazioni sugli exchange coinvolgono più delle sole commissioni di quotazione. I team devono impegnarsi a fornire liquidità, spesso attraverso accordi di market making dedicati o depositi diretti di capitale. Alcuni exchange richiedono attività di marketing continue, finestre di quotazione esclusive iniziali o partecipazioni azionarie nel progetto. Capire le obbligazioni totali e valutare se sono in linea con gli obiettivi del progetto richiede un'analisi attenta oltre ai costi di quotazione principali.

Il problema del wash trading merita menzione. Alcuni exchange gonfiano i volumi dichiarati attraverso attività false - sia internamente che attraverso accordi con market maker affiliati. Un volume giornaliero dichiarato di 10 milioni di dollari potrebbe rappresentare 1 milione di trading genuino e 9 milioni di wash trades circolari. Questo fuorvia i progetti circa la liquidità reale e crea false impressioni di interesse di mercato. I team dovrebbero valutare la profondità reale dell'order book, le dimensioni eseguite degli scambi e gli spread bid-ask piuttosto che il volume dichiarato quando valutano gli exchange.

La strategia di quotazione di Celestia illustra una sofisticata coordinazione multi-exchange. Il progetto ha garantito quotazioni al giorno uno su Binance e Coinbase, fornendo immediata liquidità nei mercati principali. Quotazioni simultanee su più exchange di secondo livello hanno garantito una copertura geografica e prevenuto opportunità di arbitraggio che spesso emergono quando le quotazioni sono scaglionate. Mentre i problemi di tokenomics hanno infine minato le prestazioni dei prezzi, la strategia di exchange stessa è stata ben eseguita.

Sui e Wormhole hanno adottato approcci simili, lanciando su più exchange simultaneamente per massimizzare la liquidità e prevenire mercati frammentati. Questa strategia richiede un'ampia preparazione e coordinazione ma fornisce lanci più puliti con meno volatilità dei prezzi durante il critico periodo iniziale di trading.

Alcuni progetti adottano l'approccio opposto, quotandosi inizialmente esclusivamente su exchange decentralizzati per mantenere i principi di decentralizzazione e minimizzare i legami aziendali. Uniswap, SushiSwap e altri DEX forniscono percorsi di quotazione senza permesso che bypassano i guardiani centralizzati. Tuttavia, la liquidità sui DEX di solito inizia essere sottile e richiede un significativo incentivazione per attrarre fornitori di liquidità. Il compromesso tra ideali di decentralizzazione e preoccupazioni pratiche di liquidità non ha una facile risoluzione.

I team dovrebbero modellare i costi degli exchange lungo l'intero ciclo di vita della quotazione, non solo le commissioni iniziali. Spese di market making continue, manutenzione della liquidità, rischi potenziali di delisting e costi opportunità del capitale bloccato nei portafogli dell'exchange contano tutti nel costo totale. Un exchange di primo livello che addebita 2 milioni di dollari per la quotazione ma che offre un volume giornaliero di 50 milioni di dollari può fornire un valore migliore di un exchange di secondo livello che addebita 200.000 dollari con un volume giornaliero di 2 milioni di dollari, a seconda delle esigenze del progetto.

Il massimo merita di essere ripetuto: la quotazione è uno strumento, non una convalida. L'annuncio dell'exchange crea un impatto sul prezzo una tantum che si dissipa rapidamente se i fondamentali sottostanti sono deboli. Il valore sostenibile deriva dall'uso del protocollo, dalla generazione di entrate e dalla crescita della comunità - fattori che le quotazioni facilitano ma non possono sostituire. I team che comprendono questa distinzione allocano risorse in modo appropriato piuttosto che trattare le quotazioni sugli exchange come l'ultimo metro di successo.

Market Makers: Stabilità, Non Spettacolo

I market maker forniscono l'infrastruttura di liquidità che consente il trading offrendo continuamente di comprare e vendere token a prezzi quotati pubblicamente. Market making di alta qualità riduce gli spread bid-ask, riduce la volatilità dei prezzi, assorbe grandi ordini senza slippage catastrofico e crea l'apparenza di un genuino interesse di trading che attira partecipanti aggiuntivi. Uno scarso market making amplifica la volatilità, crea l'apparenza di manipolazione attraverso volume artificiale e infine distrugge la fiducia.

La distinzione tra market making legittimo e predatorio è diventata sempre più importante man mano che l'industria si professionalizza attraverso il 2024 e il 2025. Firme rispettabili come Wintermute, GSR e Flowdesk operano con trasparenza, forniscono autentica liquidità a doppio lato e allineano gli incentivi con il successo del progetto su timeframe multi-annuali. Predatori...Translate the provided content into Italian, skipping translation for markdown links:

Gli operatori generano volumi falsi, si impegnano in strategie di front-running o altre pratiche manipolative, e prioritizzano l'estrazione a breve termine rispetto alla creazione di valore a lungo termine.

Le condizioni di mercato sono cruciali per il timing del lancio. Guilhem Chaumont, CEO del market maker di Parigi Flowdesk, ha osservato dopo il crollo di FTX: "Post-FTX abbiamo visto la liquidità ridursi fino al 50% sulle monete principali. Sulle capitalizzazioni di mercato minori, la riduzione della liquidità è stata ancora peggiore." Chaumont ha consigliato ai progetti in quel periodo di posticipare i lanci da tre a sei mesi fino a quando non si fossero migliorate le condizioni di liquidità.

Wintermute rappresenta il veterano del market making, con oltre 600 miliardi di dollari in volume di trading complessivo e integrazione su oltre 50 exchange centralizzati e decentralizzati. La società mantiene posizioni su piattaforme principali tra cui Coinbase, Kraken, Uniswap e dYdX, fornendo sia liquidità centralizzata che on-chain. Gli algoritmi proprietari consentono a Wintermute di mantenere mercati efficienti durante condizioni volatili quando i market maker meno sofisticati si ritirano. L'affidabilità e la scala dell'azienda la rendono una scelta predefinita per i principali progetti, sebbene i prezzi premium riflettano questa posizione.

GSR, con sede a Londra e operazioni a livello globale, porta un decennio di esperienza e si collega a oltre 60 exchange. L'azienda sottolinea la trasparenza attraverso report giornalieri che forniscono ai clienti metriche KPI dettagliate inclusi la profondità dei book degli ordini, i tassi di slippage e i volumi di trading. Questa apertura garantisce che i progetti comprendano le condizioni del mercato e possano valutare se gli accordi di market making offrono i risultati promessi. GSR si concentra sulla scoperta del prezzo equo e su spread ristretti piuttosto che sulla massimizzazione del volume, dando priorità alla liquidità genuina rispetto a metriche superficiali.

Flowdesk si specializza in asset digitali emergenti e sfrutta la tecnologia per snellire le operazioni per i progetti più recenti che stanno guadagnando trazione. Le dimensioni minori dell'azienda rispetto ai giganti del settore consente agilità nell'adattare strategie alle esigenze specifiche dei clienti e alle condizioni di mercato in evoluzione. Per i progetti senza budget massicci ma che richiedono un market making professionale, Flowdesk offre una soluzione intermedia attraente tra le aziende di fascia premium e le alternative a basso costo discutibili.

Cumberland, una divisione del colosso della finanza tradizionale DRW Trading, è entrata nel criptovalute nel 2014 e fornisce market making di livello istituzionale con enfasi su grandi transazioni a blocchi e operazioni over-the-counter. L'azienda serve fondi hedge, exchange e progetti che necessitano di eseguire operazioni ad alto volume senza scatenare disordini di mercato. L'esperienza di finanziamento tradizionale di Cumberland porta pratiche mature di gestione del rischio e disciplina operativa che a volte le aziende esclusivamente native del criptovalute non possiedono.

I contratti di market making tipicamente comprendono diversi componenti. Le aziende ricevono un inventario di token da distribuire attraverso gli exchange, creando la base di capitale per quotazioni bidirezionali. Gli obiettivi di performance specificano spread minimi, tempi di risposta massima agli ordini e impegni di uptime. Le tariffe variano da canoni mensili fissi a strutture variabili basate sul volume di trading o sui metriche di stabilità del prezzo. Alcuni contratti includono compensazioni basate su opzioni in cui i market maker ricevono acquisti scontati di token, allineando gli incentivi con l'apprezzamento del prezzo ma creando anche potenziali conflitti se le aziende prioritizzano il valore delle opzioni rispetto agli obiettivi dei clienti.

Le bandiere rosse includono rendimenti garantiti, accordi di partecipazione agli utili o tariffe estremamente basse. Un market making legittimo comporta rischio di capitale e spese operative che richiedono una compensazione adeguata. Le aziende che promettono risultati a tariffe irrealistiche pianificano di generare volumi falsi, di..Contenuto: tra fondatori e sostenitori. Quando gestito male, possono diventare casse di risonanza dove le domande morbide ricevono risposte di marketing mentre le domande difficili rimangono inascoltate o senza risposta. I team dovrebbero accogliere con favore domande impegnative e fornire risposte oneste e ponderate, anche quando le risposte sono "non lo sappiamo ancora" o "abbiamo commesso degli errori e ecco come li stiamo risolvendo."

I canali Discord e Telegram richiedono una moderazione attiva per prevenire truffe, gestire FUD (fear, uncertainty, doubt - paura, incertezza, dubbio) e mantenere conversazioni produttive. Canali con personale insufficiente diventano terre desolate piene di spam. I canali eccessivamente moderati sopprimono le critiche legittime e creano ambienti settari dove è tollerato solo il tifo. L'equilibrio richiede linee guida comunitarie chiare, applicazione coerente e moderatori autorizzati a usare il giudizio piuttosto che seguire regole rigide.

Twitter continua a essere dominante per la comunicazione nel mondo crypto, nonostante il caos della piattaforma e i cambiamenti di proprietà. I progetti hanno bisogno di una voce coerente, aggiornamenti regolari e interazione con sia sostenitori che critici. La tentazione di rispondere in modo difensivo alle critiche o di ignorare il feedback negativo dovrebbe essere resistita. Il riconoscimento pubblico dei problemi e una comunicazione chiara sulla risoluzione costruiscono più fiducia rispetto al fingere che tutto sia perfetto.

Nansen, CoinGecko e LunarCrush forniscono analisi sugli indicatori di salute della comunità. Metriche sulla catena come distribuzione degli holder, schemi di transazione e comportamenti dei portafogli rivelano se la comunità è concentrata tra pochi grandi detentori o ampiamente distribuita. Le metriche sociali, tra cui l'analisi del sentiment, i tassi di coinvolgimento e la crescita dei follower, distinguono le comunità autentiche dai numeri gonfiati dai bot. I progetti dovrebbero monitorare questi indicatori e usarli per guidare la strategia comunitaria piuttosto che trattare la costruzione della comunità come un'arte non misurabile.

Arbitrum esemplifica la costruzione di una comunità sostenibile. Il progetto ha trascorso anni a sviluppare tecnologia e coinvolgere sviluppatori prima del lancio del token. L'airdrop del marzo 2023 ha premiato l'uso effettivo del protocollo per oltre nove mesi attraverso criteri multipli, filtrando per utenti genuini. La governance post-lancio coinvolge attivamente la comunità nelle decisioni del protocollo. Il risultato è una comunità che è rimasta coinvolta anche nelle condizioni di mercato ribassiste perché i membri si identificavano con il protocollo piuttosto che solo con il token.

Contrasta questo con innumerevoli progetti che sono stati lanciati con un seguito massiccio sui social media, hanno condotto airdrop esagerati e poi hanno visto le comunità evaporare mentre i prezzi dei token diminuivano. Il modello si ripete: picco iniziale, esodo rapido, città fantasma. La causa sottostante è la stessa: la comunità non è mai stata reale, solo una collezione di mercenari attratti dall'opportunità di estrazione piuttosto che da una convinzione genuina.

La costruzione della comunità non può essere esternalizzata. Le agenzie di marketing possono eseguire tattiche, ma le comunità autentiche si coagulano attorno ai fondatori e ai contributori principali che dimostrano impegno, competenza e genuina attenzione per l'esperienza dei partecipanti. Non esiste scorciatoia o sostituto per la connessione umana che trasforma gli utenti in credenti.

Dal punto di vista pratico del marketing, come [indicato] nella guida completa al lancio di token: "La maggior parte delle startup crypto ha un prodotto centrale e un token - non confondere i due. Il tuo prodotto probabilmente risolve un problema, aggiunge valore all'utente e probabilmente verrebbe usato senza un token." La chiave è costruire un vero adattamento del prodotto al mercato prima, poi usare il token per amplificare la crescita piuttosto che sostituire fondamentali deboli.

Prontezza Tecnica: Audit, Infrastruttura e Stress Test

I lanci di token sono eventi fondamentalmente tecnici che richiedono un'infrastruttura solida, codice accuratamente sottoposto a audit e abilità dimostrata nel gestire l'uso nel mondo reale. Eppure molti progetti trattano la preparazione tecnica come secondaria rispetto al marketing e alla raccolta fondi, con conseguenti fallimenti prevenibili che distruggono contemporaneamente la fiducia della comunità e il valore del token.

Gli audit dei contratti intelligenti rappresentano il requisito di base, non un lusso opzionale. Gli esperti del settore sottolineano costantemente che la sicurezza deve essere integrata fin dall'inizio. Come [notato] nella guida completa allo sviluppo di token: "Nel 2025, gli rug pull, gli exploit e i bug dei contratti flagellano ancora il settore. Un singolo difetto può distruggere la fiducia degli utenti e la fiducia degli investitori. Questo è il motivo per cui condurre un audit di terze parti sui contratti intelligenti non è più opzionale - è obbligatorio per qualsiasi lancio di token serio." Aziende rispettabili - CertiK, Trail of Bits, OpenZeppelin, ConsenSys Diligence - impiegano ricercatori di sicurezza esperti che analizzano sistematicamente il codice per vulnerabilità tra cui attacchi di rientranza, overflow interi, fallimenti del controllo degli accessi ed errori logici. Una singola vulnerabilità non scoperta può consentire exploit che prosciugano i tesori del protocollo o manipolano l'offerta di token.

L'hack del ponte Nomad nell'agosto 2022 illustra i limiti degli audit. Nonostante l'approvazione dell'audit, una vulnerabilità critica ha permesso agli attaccanti di ritirare $190 milioni. Il ponte Wormhole ha perso $320 milioni nel febbraio 2022 dopo che gli sfruttatori hanno scoperto falle nella verifica delle firme. Mango Markets ha subito un exploit da $110 milioni nell'ottobre 2022 attraverso una manipolazione dell'oracolo che l'audit non aveva previsto. Questi incidenti dimostrano che l'audit non garantisce la sicurezza, ma la mancanza di audit garantisce praticamente il compromesso eventuale.

Audit multipli da aziende indipendenti offrono più fiducia rispetto a valutazioni singole. Diversi auditor portano prospettive e metodologie diverse. Il codice che soddisfa la revisione di un'azienda può contenere vulnerabilità che un'altra identifica. Il costo - tipicamente da $50.000 a $200.000 per audit a seconda della complessità del codice - rappresenta un investimento essenziale nell'infrastruttura piuttosto che una spesa opzionale.

I programmi di bug bounty completano gli audit formali coinvolgendo comunità più ampie di ricercatori nella revisione della sicurezza. I programmi su piattaforme come Immunefi o HackerOne offrono ricompense per la scoperta di vulnerabilità, creando un incentivo economico per la divulgazione etica piuttosto che per lo sfruttamento. I programmi di successo offrono ricompense significative - le principali vulnerabilità dovrebbero comandare premi a sei cifre - per competere con le ricompense di sfruttamento del mercato nero che possono raggiungere milioni.

Il test dell'infrastruttura spesso riceve attenzione insufficiente nonostante sia critico per il successo del lancio. La capacità dei nodi RPC deve gestire i carichi di transazione previsti con margine per i picchi. Un lancio di token di successo genera molta più attività rispetto all'uso tipico - le transazioni di reclamo, l'attività di trading e gli utenti curiosi convergono simultaneamente. Un'infrastruttura insufficiente provoca timeout, transazioni fallite e utenti frustrati.

Il test del carico simula l'uso pesante prima che arrivino gli utenti reali. I test sintetici generano migliaia di transazioni simultanee per identificare colli di bottiglia, misurare i tempi di risposta sotto stress e verificare che i sistemi si degradino in modo graduale piuttosto che catastrofico quando i limiti di capacità sono superati. I team dovrebbero testare a multipli dell'attività prevista per il giorno del lancio perché l'uso reale supera invariabilmente le proiezioni.

La sicurezza del ponte dei token merita particolare attenzione per i progetti che si distribuiscono su più catene. I ponti rappresentano superfici di attacco persistenti che richiedono monitoraggio continuo e aggiornamenti di sicurezza. Ogni integrazione di ponte introduce dipendenze da sistemi esterni di cui il progetto non può controllare pienamente la sicurezza. I team dovrebbero valutare attentamente quali catene traggono realmente vantaggio dal loro caso d'uso rispetto a quelle che rappresentano espansioni speculative che aumentano la superficie d'attacco senza valore corrispondente.

Test di integrazione con exchange e market maker prevengono il caos nel giorno del lancio. Il formato del contratto del token corrisponde alle aspettative degli exchange? Le meccaniche di trasferimento funzionano correttamente? I decimali sono gestiti in modo coerente? Questi dettagli banali causano problemi reali quando scoperti durante le operazioni di trading in tempo reale piuttosto che gli ambienti di test. Le chiamate di coordinamento tra i team tecnici diverse settimane prima del lancio identificano e risolvono le incompatibilità.

L'esperienza dell'utente lato frontend riceve meno attenzione rispetto all'infrastruttura backend ma determina i tassi di successo degli utenti. Se richiedere i token richiede più conferme di transazione, ogni passaggio rappresenta un'opportunità di abbandono. Se i messaggi di errore non forniscono indicazioni attuabili, gli utenti rinunciano piuttosto che risolvere il problema. Se la stima del gas fallisce, gli utenti pagano in eccesso o vedono fallire le transazioni. Un'esperienza utente accurata - istruzioni chiare, messaggi di errore utili, monitoraggio dello stato delle transazioni - migliora notevolmente il successo del lancio.

Le capacità di monitoraggio e risposta agli incidenti devono essere in atto prima del lancio. Quando si verificano problemi - e si verificheranno - come la squadra rileva i problemi, coordina le risposte, comunica con gli utenti, e implementa le correzioni? Un piano di risposta agli incidenti documentato, canali di comunicazione pre-stabiliti e ruoli assegnati prevengono il caos quando i secondi contano. La differenza tra risolvere velocemente un problema e lasciare che peggiori determina spesso se il progetto mantiene credibilità.

Meccanismi di rollback richiedono considerazione nonostante la resistenza filosofica degli sostenitori della decentralizzazione. Se una vulnerabilità critica viene scoperta ore dopo il lancio, i contratti possono essere sospesi? Possono avvenire migrazioni a contratti corretti senza dover ricominciare da capo? La tensione tra i principi di immutabilità e la capacità pratica di rispondere alle scoperte non ha una soluzione perfetta, ma avere opzioni è migliore che scoprire durante una crisi che non esiste un percorso di risoluzione.

Le dipendenze di terze parti dovrebbero essere catalogate e monitorate. Il contratto del token dipende dagli oracoli? Cosa succede se quegli oracoli malfunzionano? Il frontend dipende da specifici provider RPC? Cosa succede se sperimentano downtime? Identificare punti singoli di fallimento e stabilire provider di backup crea resilienza.

La preparazione tecnica non può essere precipitata. I team dovrebbero destinare mesi alla...Sicurezza delle traduzioni.

Content: revisione della sicurezza, costruzione dell'infrastruttura, test e correzione dei bug. Tempistiche compresse portano a scorciatoie che creano vulnerabilità. Il mercato non premierà i team per il lancio su scadenze arbitrarie se i lanci sono afflitti da guasti tecnici. Meglio ritardare il lancio piuttosto che eseguire male e danneggiare la reputazione in modo permanente.

Tempistiche e Coordinamento: Come Sequenziare il Lancio

I lanci di token richiedono il coordinamento tra workstream tecnici, legali, di marketing e di partenariato con tempismo preciso. La tipica tempistica pre-lancio si estende per tre a sei mesi, anche se i progetti complessi possono richiedere una preparazione più lunga. Comprendere le dipendenze del percorso critico e le decisioni di sequenziamento previene ritardi costosi o esecuzioni frettolose.

Come sottolineato nelle linee guida operative di a16z crypto: "La prima cosa da sapere quando si lancia un token è che ci vuole tempo e lavoro di squadra. Il processo coinvolge diversi tipi di stakeholder - sviluppatori di protocolli, custodi di terze parti, fornitori di staking, investitori, dipendenti e altri - tutti devono essere sulla stessa lunghezza d'onda quando si preparano alla creazione e alla custodia di un nuovo asset digitale."

La tempistica inizia a T-meno sei mesi con la finalizzazione della tokenomics e l'istituzione della struttura legale. I team devono completare il design del token, modellare la dinamica della domanda e dell'offerta in vari scenari e incorporare entità nelle giurisdizioni appropriate. La struttura legale determina il trattamento fiscale, gli obblighi normativi e la capacità di interagire con i fornitori di servizi. Queste decisioni fondamentali vincolano tutte le scelte successive, quindi affrettarle crea problemi che non possono essere risolti più tardi.

Lo sviluppo del contratto intelligente e la revisione iniziale della sicurezza avvengono tra il quarto e il sesto mese. I team scrivono contratti di token, contratti di vesting, meccanismi di governance e qualsiasi funzionalità specifica del protocollo. I primi audit del codice identificano i problemi principali che richiedono una riprogettazione piuttosto che correzioni minori. Questa fase richiede una stretta collaborazione tra sviluppatori e revisori per garantire che le correzioni non introdurranno nuove vulnerabilità.

Le discussioni con i market maker e le borse iniziano a T-meno tre mesi. I market maker professionisti richiedono mesi per valutare le opportunità, negoziare i termini e distribuire l'infrastruttura. Le borse hanno pipeline di quotazione con capacità limitata e i loro programmi. Iniziare queste conversazioni presto assicura la disponibilità e previene di scoprire che i partner preferiti non hanno capacità per la finestra di lancio pianificata.

Le revisioni finali, le lettere di parere legale e la documentazione di conformità occupano T-meno due mesi. Dopo che le modifiche al codice sono complete, le revisioni formali emettono rapporti finali. I team legali preparano lettere di parere sulla classificazione normativa, redigono white paper o prospetti che soddisfano i requisiti locali e confermano che tutti gli obblighi di conformità sono soddisfatti. Questa fase burocratica può sembrare lenta, ma tentare di accorciarla attira l'attenzione delle autorità.

T-meno un mese si concentra sull'accelerazione del marketing e sulla mobilitazione della comunità. I programmi degli annunci sono finalizzati, i calendari dei contenuti sono popolati, le relazioni con la stampa sono attivate e le chiamate della comunità aumentano di frequenza. L'obiettivo è generare la massima attenzione al lancio mentre si fornisce sufficiente informazione affinché i partecipanti possano prendere decisioni informate anziché speculare alla cieca.

L'ultima settimana prima del lancio richiede precisione militare. Tutti i sistemi sono sottoposti a test finali. Le integrazioni con le borse sono verificate. I market maker confermano la loro prontezza. I team legali forniscono l'approvazione. I piani di comunicazione sono provati. Le procedure di backup sono validate. Vengono istituiti war room con rappresentanti di ogni funzione pronti a risolvere i problemi.

Il giorno del lancio è sia un climax che un anticlimax. Se la preparazione è stata accurata, il lancio effettivo è un'esecuzione meccanica di procedure testate. I team monitorano i sistemi, tracciano le metriche di performance, comunicano aggiornamenti e rispondono alle inevitabili sorprese. Se la preparazione è stata inadeguata, il giorno del lancio è caos - i sistemi falliscono, i partner non sono pronti, la comunità è confusa e l'azione sul prezzo riflette il disordine.

Dopo il lancio, le prime 24 a 72 ore sono critiche. Il trading iniziale stabilisce la scoperta del prezzo, le reazioni della comunità determinano la traiettoria del sentimento e la performance tecnica convalida o espone le lacune nella preparazione. I team dovrebbero essere pienamente disponibili per questo periodo piuttosto che trattare il lancio come punto finale.

Il coordinamento cross-funzionale non può essere troppo enfatizzato. Sviluppatori, avvocati, marketer e team di sviluppo business spesso operano in compartimenti stagni con comunicazione inadeguata. I lanci di token richiedono a queste funzioni di operare in sincronia con tempistiche condivise, dipendenze reciproche e flusso costante di informazioni. Le riunioni settimanali cross-funzionali nell'ultimo trimestre prima del lancio assicurano il consenso e portano alla luce problemi prima che diventino crisi.

Il tempo di buffer dovrebbe essere integrato nelle tempistiche. Gli audit richiedono più tempo di quanto promesso dai fornitori. I pareri legali richiedono più round di revisione. Le integrazioni con le borse rivelano problemi di compatibilità che richiedono modifiche al codice. Gli asset di marketing richiedono revisioni inaspettate. Costruire margine nei programmi previene ritardi a cascata quando i singoli stream di lavoro slittano.

La tentazione di affrettarsi dovrebbe essere resistita. Le condizioni del mercato possono sembrare perfette, i concorrenti potrebbero lanciare, o gli investitori impazienti potrebbero fare pressione per velocità. Ma un lancio prematuro con una preparazione incompleta danneggia i progetti molto più di brevi ritardi. I mercati dimenticano i ritardi rapidamente. I mercati non dimenticano mai lanci disastrosi.

Errori Comuni da Evitare

Analizzando i fallimenti dei lanci di token nel ciclo 2024-2025 emergono schemi ricorrenti che i team dovrebbero attivamente evitare. Questi errori non sono né sottili né nuovi, eppure persistono con una regolarità deprimente.

Le valutazioni irrealistiche sono in cima alla lista. I team che raccolgono capitali su valutazioni completamente diluite di $1 miliardo nonostante utenti minimi, ricavi trascurabili e roadmap speculative gravano sui loro token con montagne di overhead. Gli investitori iniziali che hanno acquistato a valutazioni di $10 milioni vendono naturalmente quando i mercati pubblici offrono uscite a $500 milioni. La pressione di vendita risultante sovrasta la reale domanda, causando spirali di prezzo che distruggono la fiducia. Valutazioni conservative che lasciano margine di crescita servono molto meglio i progetti rispetto ai titoli su enormi raccolte di capitali.

La fornitura di liquidità insufficiente crea mercati fragili dove singole transazioni causano oscillazioni di prezzo violente. I team che lanciano con order book sottili scoprono che i membri entusiasti della comunità non possono acquistare token senza spingere i prezzi a livelli insostenibili, mentre i piccoli profit-taker precipitando i prezzi drasticamente. Una liquidità adeguata - attraverso accordi di market-making, liquidità di proprietà del protocollo o pool alimentati al tesoro - consente la scoperta del prezzo senza caos.

L'eccessivo clamore nella comunità senza sostanza genera aspettative che la realtà non può soddisfare. Il marketing che promette tecnologia rivoluzionaria, economia trasformativa o crescita esponenziale crea delusione quando la consegna è solo progresso incrementale. Meglio promettere poco e dare più di quanto promesso piuttosto che impostare aspettative che garantiscano disillusione.

Le scogliere di sblocco del token creano eventi di vendita prevedibili che i trader sofisticati sfruttano mentre i detentori al dettaglio subiscono perdite. I progetti che rilasciano il 50% della fornitura in sblocchi singoli vedono i prezzi crollare mentre i destinatari si affrettano a uscire. Il vesting lineare su periodi estesi distribuisce uniformemente la pressione. Coordinare gli sblocchi con le pietre miliari del protocollo lega gli incrementi di fornitura a catalizzatori di domanda.

Le vendite interne distruggono la fiducia permanentemente. Quando i membri del team o gli investitori iniziali vendono posizioni significative immediatamente dopo la scadenza del lock-up, la comunità interpreta questo comportamento come mancanza di fiducia. Anche se le vendite sono pianificate come gestione del tesoro, l'ottica è devastante. I team dovrebbero comunicare proattivamente le intenzioni di vendita, strutturare le cessioni gradualmente e dimostrare il continuo impegno attraverso le restanti partecipazioni.

La dipendenza eccessiva da un'unica borsa o da un singolo market maker crea fragilità. I progetti interamente dipendenti da Binance per la liquidità scoprono che problemi tecnici dell'exchange, complicanze regolatorie o priorità mutevoli possono eliminare l'infrastruttura di trading improvvisamente. La diversificazione attraverso borse, sedi e fornitori di servizi offre resilienza.

Una comunicazione scarsa in situazioni di crisi aggrava i problemi. Quando si verificano exploit, quando i mercati crollano, quando le roadmap slittano, la trasparenza e il riconoscimento rapido mantengono la fiducia meglio del silenzio o dell'inganno. Le comunità perdonano gli errori ma raramente perdonano la disonestà o la negligenza.

I fallimenti condividono un DNA comune: i team hanno dato priorità alle metriche a breve termine rispetto alla sostenibilità a lungo termine, hanno apprezzato il marketing rispetto ai fondamentali, hanno accelerato la preparazione per rispettare scadenze arbitrarie e non hanno modellato scenari negativi in modo onesto. Il successo richiede di invertire queste tendenze - costruire valore genuino, gestire le aspettative in modo conservativo, prepararsi accuratamente e pianificare per le avversità.

Il Futuro dei Lanci di Token: Professionalizzazione e Trasparenza

Il panorama dei lanci di token nel 2025 appare drasticamente differente rispetto alla frenesia speculativa del 2021 o anche al cauto recupero del 2023. La professionalizzazione è accelerata, guidata da quadri regolatori, partecipazione istituzionale e dure lezioni dai cicli precedenti.

Framework di lancio on-chain stanno emergendo come alternative ai modelli tradizionali di launchpad. CoinList OnChain, Base Launch, e piattaforme simili conducono distribuzioni di token interamente tramite contratti intelligenti, eliminando intermediari centrali pur mantenendo conformità e meccanismi di equità. Questi sistemi utilizzano credenziali on-chain verificabili per stabilire l'idoneità dei partecipanti, conducono la scoperta del prezzo tramite aste algoritmiche e distribuiscono i token in modo programmato. La trasparenza è assoluta - chiunque può verificare che le distribuzioni sono avvenute come specificato e che non è stato concesso alcun trattamento preferenziale.

La conformità normativa si sta spostando da una necessità malvolentieri accettata a uno...Vantaggio competitivo. I progetti che operano in modo trasparente all'interno dei quadri legali accedono sempre più al capitale istituzionale non disponibile per coloro che praticano l'arbitraggio regolamentare. L'implementazione del MiCA in tutta l'UE crea regole standardizzate che riducono l'incertezza per i progetti conformi, aumentando al contempo i costi per quelli che tentano di operare in aree grigie. L'ambiente regolamentare degli Stati Uniti, sebbene meno chiaro rispetto a quello europeo, sta anch'esso maturando con l'applicazione continua della SEC e una potenziale chiarezza legislativa.

La trasparenza dei dati e l'analisi stanno diventando prerequisiti per una seria considerazione. I progetti che pubblicano metriche on-chain in tempo reale, conducono audit indipendenti sulla tokenomica e forniscono prove verificabili dell'utilizzo del protocollo guadagnano una fiducia che il marketing non può fabbricare. Piattaforme come Dune Analytics, Nansen e Token Terminal permettono a chiunque di verificare affermazioni su utenti, entrate e attività. In questo ambiente, i progetti non possono falsificare il successo: i numeri parlano da soli.

L'ascesa dei sistemi di reputazione on-chain crea responsabilità che cicli precedenti non avevano. I membri del team i cui progetti falliscono o che intraprendono pratiche discutibili portano con sé quella storia nei progetti futuri. I protocolli che mantengono le promesse costruiscono reputazioni che trasferiscono valore ai progetti successivi. Queste dinamiche incentivano il pensiero a lungo termine e il comportamento responsabile, mentre puniscono l'estrazione a breve termine.

I lanci di token stanno convergendo verso un playbook riconoscibile: tokenomics conservativa che privilegia la sostenibilità rispetto all'hype, preparazione legale completa che consente di operare nei principali mercati, costruzione della comunità di più mesi che crea veri credenti piuttosto che agricoltori mercenari, fornitori di servizi professionali che forniscono infrastrutture piuttosto che fumo e specchi, e comunicazione trasparente che guadagna fiducia attraverso l'onestà piuttosto che promettendo la luna.

Il playbook non garantisce il successo: le condizioni di mercato, le dinamiche competitive e la qualità dell'esecuzione contano ancora enormemente. Ma seguire il playbook aumenta drammaticamente le probabilità mentre ignorarlo garantisce praticamente problemi.

Guardando avanti, la tendenza alla professionalizzazione sembra irreversibile. Il lancio marginale di token nel 2026 coinvolgerà maggiori revisioni legali, modelli di tokenomics più sofisticati, preparazione tecnica più rigorosa, e più fornitori di servizi professionali rispetto al suo equivalente del 2021. Questo crea barriere all'ingresso più elevate che filtrano i progetti poco impegnati mentre permettono ai team meglio preparati di distinguersi.

La domanda che si pongono i team fondatori è se trattare i lanci di token come eventi speculativi o come operazioni strategiche. Coloro che comprendono la differenza e si preparano di conseguenza beneficeranno delle spinte istituzionali, della chiarezza regolamentare e dell'evoluzione del mercato che premia la sostanza rispetto all'hype. Coloro che si aggrappano ai playbook dei cicli precedenti lotteranno in un ambiente che non tollera più scorciatoie.

La prossima ondata di token di successo verrà da team disciplinati che comprendono cosa deve succedere prima del lancio del token, si preparano meticolosamente in ogni dimensione, si coordinano perfettamente tra le funzioni, ed eseguono lanci che riflettono un valore genuino piuttosto che un entusiasmo fabbricato. Il mercato è maturato. Tu?