Il 10 novembre 2025, il Dipartimento del Tesoro degli Stati Uniti e l'Agenzia delle Entrate hanno rilasciato linee guida che modificheranno fondamentalmente l'economia delle blockchain proof-of-stake. Revenue Procedure 2025-31 crea un porto sicuro che consente agli Exchange Traded Fund e trust crittografici di fare staking di asset digitali e distribuire premi agli investitori senza innescare conseguenze fiscali avverse o perdere il loro status di trust favorevoli.

La mossa arriva in un momento cruciale. Gli ETF su Ethereum detengono oltre $28 miliardi in asset a partire dal Q3 2025, mentre il primo ETF su staking Solana è stato lanciato con $55,4 milioni di volume nel primo giorno. Questi prodotti non potevano precedentemente stindicarsi a causa di ambiguità regolatoria. Ora, il capitale istituzionale può finalmente catturare i rendimenti del staking che gli holder retail godono da anni.

Tuttavia, questo sviluppo ha ricevuto sorprendentemente poche analisi oltre ai reportage superficiali. Le implicazioni si estendono ben oltre il semplice aumento dei rendimenti. Questa guida ridistribuirà trilioni di dollari in capitale istituzionale attraverso le reti proof-of-stake, rimodellerà le dinamiche di liquidità nei DeFi e creerà vincitori e perdenti chiari tra gli ecosistemi blockchain in base alla loro prontezza istituzionale.

Comprendere quali reti trarranno beneficio richiede di esaminare non solo i rendimenti dello staking, ma anche l'infrastruttura di custodia, l'economia dei validatori, i protocolli di staking liquido e gli effetti secondari sui DeFi. I prossimi 12-24 mesi determineranno quali token proof-of-stake cattureranno i flussi istituzionali e quali perderanno questa opportunità generazionale.

Cosa è Cambiato: Spiegazione della Guida IRS

La sfida principale risolta dal Revenue Procedure 2025-31 è arcania ma consequenziale. Secondo la normativa fiscale di vecchia data, i trust che detengono asset per conto degli investitori possono mantenere un trattamento fiscale favorevole solo se rimangono veicoli di investimento passivi. L'IRS e i tribunali hanno storicamente interpretato "passivo" in modo molto ristretto.

Il caso del 1941 Commissioner v. North American Bond Trust stabilì che i fiduciari che approfittano delle variazioni di mercato per migliorare gli investimenti esercitano "potere gestionale" e quindi trasformano i loro trust in entità imponibili. Questo ha creato problemi evidenti per lo staking.

Quando i validatori effettuano lo staking dei token per proteggere le reti proof-of-stake, partecipano attivamente ai meccanismi di consenso, guadagnano premi e affrontano penalità di riduzione per comportamenti inappropriati. Questo costituisce un uso improprio del "potere gestionale"? Prima di novembre 2025, la risposta era abbastanza nebulosa da impedire ai principali gestori di asset di offrire lo staking in prodotti regolamentati.

Il Procedimento Fiscale 2025-31 fornisce chiarezza esplicita attraverso un test congiuntivo in 14 punti. I trust che soddisfano tutti i requisiti possono effettuare lo staking degli asset senza pregiudicare il loro status come trust sotto il Regolamento del Tesoro 301.7701-4(c) o come trust grantor sotto le Sezioni 671-679 del Codice delle Entrate Interne.

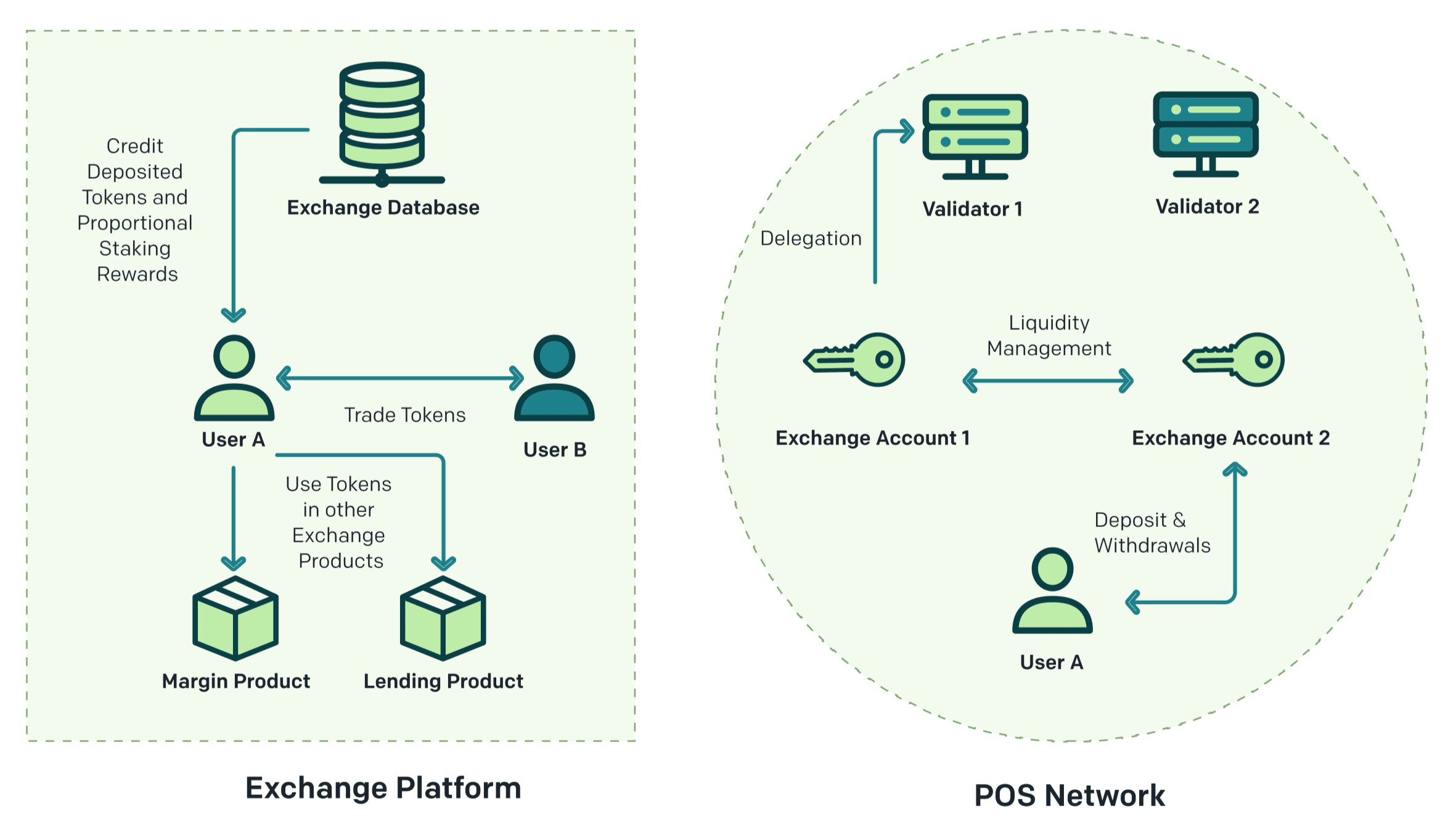

I requisiti di porto sicuro includono diverse disposizioni critiche. Il trust deve detenere solo un tipo di asset digitale più denaro contante per necessità operative. Deve essere quotato in una borsa valori nazionale con l'approvazione della SEC. Un custode di terze parti qualificato deve detenere tutte le chiavi private. Il trust deve lavorare con fornitori di staking indipendenti sotto accordi a lunghezza di braccio. Le attività di gestione devono rimanere limitate ad accettare depositi, pagare spese, fare staking e distribuire premi. Il trust non può negoziare per trarre profitto dalle fluttuazioni del mercato.

Crucialmente, il porto sicuro richiede il staking di tutti i token oggetto di eccezioni specifiche. Queste eccezioni includono il mantenimento di riserve di liquidità per i riscatti, il mantenimento di contante per le spese operative e l'accomodamento dei periodi di rimozione dello staking imposti dal protocollo blockchain sottostante. Per Ethereum, ciò significa che gli ETF possono lasciare i token non stindicati durante i circa 24-48 ore di coda di prelievo senza violare la guida.

La procedura si applica retroattivamente a tutti gli anni fiscali che terminano il 10 novembre 2025 o dopo. I trust formati prima dell'emissione hanno nove mesi da quella data per modificare i loro accordi di trust per autorizzare lo staking, a condizione che soddisfino tutti gli altri requisiti. Questo periodo di grazia assicura che gli ETF su Ethereum e Solana esistenti possano rapidamente adattarsi senza ristrutturazione.

Prima di questa guida, i premi di staking affrontavano un trattamento fiscale incerto. Alcuni sostenevano che costituissero reddito ordinario tassabile alla ricezione. Altri sostenevano che rappresentassero una nuova proprietà non tassabile fino alla vendita. Il Procedimento 2025-31 ignora questi dibattiti per i trust conformi mantenendo il loro status di pass-through. Gli investitori in ETF qualificanti riceveranno premi attraverso distribuzioni o aumenti del valore netto dell'attivo, con il trattamento fiscale che segue i principi standard di tassazione dei trust. Il trust stesso evita la tassazione a livello di entità che ridurrebbe i ritorni.

Il tempismo riflette un coordinamento normativo più ampio. Il Segretario al Tesoro Scott Bessent ha dichiarato che la guida fornisce un percorso chiaro per gli ETP di stincare asset digitali e condividere premi con gli investitori retail, mantenendo l'America leader globale nella tecnologia blockchain. L'IRS ha esplicitamente fatto riferimento ai cambiamenti delle norme della SEC da settembre 2025 che hanno approvato standard di quotazione generica per i crypto ETF, segnalando un allineamento senza precedenti inter-agenzia sui prodotti di staking.

Questo coordinamento conta perché la SEC in precedenza vedeva con sospetti i meccanismi proof-of-stake. L'ex Presidente della SEC Gary Gensler aveva suggerito nel 2023 che i token proof-of-stake potessero costituire titoli, una posizione che avrebbe ucciso i prodotti di staking istituzionale. Le linee guida di novembre 2025 rappresentano un'inversione di politica completa, con i regolatori che ora abilitano attivamente questi prodotti invece di bloccarli.

I requisiti operativi del porto sicuro costringeranno i cambiamenti nel modo in cui gli ETF strutturano lo staking. Molto critico, il requisito per custodi qualificati di terze parti e fornitori di staking indipendenti significa che gli sponsor ETF non possono integrare verticalmente questi servizi. Questo beneficerà i custodi istituzionali stabiliti come Coinbase Custody, Anchorage Digital e BitGo, che già possiedono l'infrastruttura e le approvazioni normative per servire come custodi qualificati.

Economia del PoS Staking

Capire le implicazioni istituzionali richiede di comprendere come funziona effettivamente il staking proof-of-stake e perché genera ricompense. La meccanica varia significativamente tra le reti, creando differenza significative nell'attrazione istituzionale.

Ethereum è passato a proof-of-stake tramite il Merge nel settembre 2022. In questo sistema, i validatori propongono e attestano nuovi blocchi sticando 32 ETH come garanzia. Questo stake agisce come sicurezza economica: i validatori che si comportano onestamente guadagnano ricompense, mentre quelli che agiscono in modo malevolo o mantengono scarsa disponibilità affrontano penalità di slashing che bruciano parte del loro stake.

A novembre 2025, Ethereum ha oltre 35,7 milioni di ETH sticati da oltre 1,06 milioni di validatori, rappresentando circa il 29,5% del totale degli ETH in circolazione. I validatori guadagnano premi da tre fonti: emissione del layer di consenso per la proposta e attestazione di blocchi, commissioni prioritarie dalle transazioni e valore estraibile massimo (MEV) dall'ordinamento delle transazioni.

Gli attuali rendimenti del staking di Ethereum variano tra 2,89% e 4,42% a seconda dell'attività della rete e delle prestazioni del validatore. Lo stETH di Lido offre circa il 3,03% di APR, mentre i validatori indipendenti potrebbero ottenere tassi leggermente più alti catturando direttamente il MEV. Questi rendimenti riflettono l'ecosistema di staking relativamente maturo di Ethereum e il basso tasso di inflazione.

Ethereum implementa un sistema di coda per le attivazioni e le uscite per prevenire fluttuazioni rapide dello stake che potrebbero destabilizzare il consenso. A metà novembre 2025, i nuovi validatori devono attendere circa 23 giorni per attivarsi, mentre le uscite dello stake richiedono circa 38 giorni. Questi ritardi sono importanti per la pianificazione della liquidità degli ETF, poiché i fondi devono mantenere riserve non-sticate sufficienti per soddisfare le richieste di riscatto.

Su Ethereum lo slashing si verifica quando i validatori firmano attestazioni o proposte conflittuali, oppure quando rimangono offline per periodi estesi. Le penalità variano da perdite minori per inattività a distruzione completa dello stake per comportamenti maliziosi provati. Nel Q2 2025, 21 eventi di slashing sono stati registrati tra tutti i validatori, dimostrando la relativa rarità ma anche il reale rischio di penalità. Validatori di livello istituzionale come Figment hanno raggiunto zero eventi di slashing e una disponibilità del 99,9%, dimostrando che operazioni professionali possono gestire efficacemente questi rischi.

Solana opera in modo diverso. Il suo consenso ibrido proof-of-stake e proof-of-history valida le transazioni a velocità estrema, elaborando migliaia di transazioni al secondo. I validatori di Solana non richiedono uno stake minimo per la delega, anche se gestire un nodo validatore autonomo richiede infrastruttura tecnica e un proseguimento. Costi operativi.

I rendimenti dello staking di Solana attualmente variano dal 6,3% al 6,7%, significativamente superiori a quelli di Ethereum. Questo riflette il diverso programma di inflazione di Solana. La rete è stata lanciata con un'inflazione annua dell'8%, che diminuisce del 15% anno su anno verso un tasso terminale dell'1,5%. A partire dal 2025, l'inflazione si attesta intorno al 5-6%, dando un rendimento reale dello 0-3% dopo aver considerato la diluizione dei token.

Circa il 67% della fornitura di SOL è messa in staking, rappresentando circa 393,6 milioni di SOL per un valore di circa $65 miliardi ai prezzi recenti. Il sistema di epoca di Solana distribuisce ricompense approssimativamente ogni due giorni, più velocemente rispetto all'accumulo giornaliero di ricompense di Ethereum. I validatori guadagnano sia dall'emissione inflazionistica sia dalle commissioni di transazione, con l'elevato volume di transazioni di Solana che genera entrate significative dalle commissioni.

Cardano adotta un approccio diverso. La rete utilizza un'architettura basata su UTXO piuttosto che un modello di account, con i pool di staking gestiti da validatori della comunità. I detentori di ADA delegano a questi pool senza trasferire la custodia, guadagnando il 4-5% annualmente a seconda delle prestazioni del pool. Con un tasso di partecipazione allo staking del 71%, Cardano rappresenta uno dei tassi più alti tra le principali reti.

Cardano non impone periodi di blocco né penalità di taglio, rendendolo più semplice operativamente rispetto a Ethereum o Solana. Tuttavia, questa semplicità comporta una minore adozione istituzionale delle infrastrutture di custodia. Mentre i maggiori custodi supportano le partecipazioni in Cardano, pochi offrono lo staking delegato come servizio gestito paragonabile alle offerte di Ethereum e Solana.

Cosmos opera come un ecosistema di blockchain interoperabili collegate tramite il protocollo Inter-Blockchain Communication. Il Cosmos Hub, garantito dallo staking di ATOM, offre rendimenti del 7-18,5%, tra i più alti delle principali reti. Circa il 59% della fornitura di ATOM è messa in staking, valutata approssimativamente $1,2 miliardi.

Il proof-of-stake delegato di Cosmos permette ai detentori di ATOM di delegare ai validatori senza soglie minime. I periodi di sblocco durano 21 giorni, durante i quali i token non possono essere scambiati o ridestinati allo staking. I validatori possono essere tagliati per doppia firma o prolungati tempi di inattività, con penalità trasferite ai deleganti. I rendimenti elevati riflettono sia l'inflazione che la scala più piccola della rete rispetto a Ethereum.

Avalanche utilizza un sistema di proof-of-stake con tre catene distinte: la X-Chain per la creazione di asset, la C-Chain per i contratti intelligenti e la P-Chain per il coordinamento dei validatori. I validatori devono mettere in staking un minimo di 2.000 AVAX per 14 giorni, mentre i deleganti ne necessitano solo 25. I rendimenti dello staking variano dal 7 all'11%, con circa il 53-58% della fornitura messa in staking.

La finalizzazione delle transazioni di Avalanche arriva in pochi secondi, molto più veloce rispetto ai tempi di blocco di Ethereum. Questa velocità avvantaggia le applicazioni DeFi ma richiede ai validatori di mantenere un'infrastruttura robusta per tenere il passo. Il focus della rete sui sottoreti personalizzate crea ulteriore complessità per i validatori, poiché essi possono scegliere di convalidare più sottoreti per ricompense extra.

Il concetto di liquid staking è emerso per risolvere un problema fondamentale: lo staking tradizionale blocca il capitale, impedendone l'uso altrove. Lido Finance ha inaugurato il liquid staking su Ethereum nel dicembre 2020, emettendo token stETH che rappresentano ETH messo in staking più le ricompense accumulate. Gli utenti depositano qualsiasi quantità di ETH nei contratti intelligenti di Lido, ricevono stETH in cambio e guadagnano ricompense di staking mentre il loro saldo stETH aumenta attraverso il rebasing.

Criticamente, lo stETH rimane liquido e scambiabile. I detentori possono usarlo come garanzia nei protocolli di prestito come Aave, fornire liquidità su exchange decentralizzati, o venderlo in qualsiasi momento senza attendere periodi di sblocco. Questa efficienza del capitale ha rivoluzionato la DeFi permettendo al medesimo ETH di guadagnare sia ricompense di staking sia ulteriori rendimenti DeFi simultaneamente.

Il rETH di Rocket Pool utilizza un design non rebasing dove il valore del token aumenta rispetto a ETH piuttosto che espandersi l'offerta. A partire dal 2025, Rocket Pool è il secondo protocollo di liquid staking su Ethereum dietro Lido, con più di 1 milione di ETH messi in staking. Rocket Pool enfatizza la decentralizzazione permettendo agli utenti di gestire nodi validatori con soli 8 ETH anziché il requisito standard di 32 ETH.

I protocolli di liquid staking di Solana, come Marinade Finance e Jito, emettono rispettivamente mSOL e JitoSOL. Questi token funzionano in modo simile ai derivati del liquid staking di Ethereum, permettendo al SOL di rimanere produttivo nella DeFi mentre guadagna ricompense di staking. Marinade ottimizza i rendimenti instradando automaticamente lo staking verso validatori ad alte prestazioni, mentre Jito incorpora le ricompense MEV nei rendimenti.

Il MEV merita un'attenzione speciale per lo staking istituzionale. Il valore massimo estraibile si riferisce al profitto che i validatori possono estrarre ordinando, includendo o escludendo strategicamente transazioni nei blocchi che producono. Su Ethereum, i validatori sofisticati guadagnano entrate MEV sostanziali eseguendo software specializzato che identifica opportunità redditizie di ordinamento delle transazioni.

Il MEV e le commissioni di transazione forniscono contributi minori ma variabili ai rendimenti totali dello staking. Durante la congestione della rete e i periodi di commissioni elevate, il MEV può temporaneamente spingere i rendimenti totali sopra il 10%. Tuttavia, il MEV è altamente variabile e concentrato tra i validatori tecnicamente sofisticati. I fornitori di staking istituzionale devono decidere se perseguire l'ottimizzazione del MEV, che richiede ulteriore infrastruttura e comporta alcuni rischi, o concentrarsi esclusivamente sulle ricompense di consenso.

Prontezza istituzionale: quali catene hanno infrastruttura per gli ETF?

La Revenue Procedure 2025-31 crea opportunità, ma per catturarle è necessaria un'infrastruttura che la maggior parte delle reti blockchain non possiede. I requisiti del safe harbor per custodi qualificati, fornitori di staking indipendenti e operazioni a lunghezza di braccio significano che gli ETF non possono semplicemente auto-stake. Necessitano di fornitori di servizi di livello istituzionale con approvazioni normative, assicurazioni e track record operativi.

Ethereum possiede enormi vantaggi in questo contesto. I tre maggiori custodi istituzionali - Coinbase Custody, Anchorage Digital e BitGo - offrono tutti servizi di staking completi per Ethereum. Queste aziende forniscono sicurezza del cold storage, operazioni dei validatori, assicurazione contro il taglio e audit regolari di terze parti. Operano sotto statuti di trust statale o licenze di trasmettitore di denaro, soddisfacendo il requisito di custode qualificato del safe harbor.

Coinbase Custody, lanciata nel 2018, custodisce asset per più di 1.000 clienti istituzionali, inclusi diversi ETF crypto attuali. Il suo servizio di staking integrato utilizza validatori che raggiungono il 99,9% di uptime senza eventi di taglio dall'inizio. Coinbase offre staking per Ethereum, Solana, Cardano, Polkadot, Cosmos e Avalanche, anche se Ethereum riceve la maggior parte delle risorse di sviluppo e della domanda istituzionale.

Anchorage Digital, la prima banca crypto federale degli Stati Uniti, fornisce custodia e staking per clienti istituzionali qualificati. Il suo statuto bancario la sottopone alla supervisione dell'OCC e a esami regolari, offrendo comfort ai manager di asset avversi al rischio. L'infrastruttura di staking di Anchorage enfatizza la conformità e la precisione operativa rispetto alla massimizzazione dei rendimenti, allineandosi con le priorità istituzionali.

BitGo ha introdotto la custodia multi-firma e ora serve come custode per numerosi fondi crypto ed ETF. I suoi servizi di staking si concentrano su Ethereum e su nuove catene proof-of-stake, con particolare forza nell'infrastruttura di Solana. La polizza assicurativa da $100 milioni di BitGo copre i rischi di custodia ma non le penalità di taglio, una distinzione che conta per la gestione del rischio istituzionale.

Oltre alla custodia, lo staking richiede operazioni dei validatori. Alcuni custodi gestiscono i propri validatori, mentre altri collaborano con fornitori di staking specializzati. Questa separazione soddisfa il requisito della Revenue Procedure 2025-31 per fornitori di staking indipendenti sotto accordi a lunghezza di braccio.

Figment, Blockdaemon e Kiln dominano lo staking istituzionale come servizio. Figment opera validatori su oltre 50 reti proof-of-stake, inclusi Ethereum, Solana, Cosmos, Avalanche e Polkadot. I suoi clienti istituzionali includono manager di asset, fondi hedge e exchange crypto. Figment ha raggiunto zero eventi di taglio nel Q2 del 2025 su Ethereum, dimostrando eccellenza operativa.

Blockdaemon fornisce infrastruttura per validatori con un focus su soluzioni white-label per istituzioni che desiderano prodotti di staking con il proprio marchio. La sua piattaforma supporta lo staking per Ethereum, Solana, Avalanche e numerose altre catene, con garanzie SLA e opzioni di assicurazione. La lista dei clienti di Blockdaemon include diverse istituzioni finanziarie di Wall Street che esplorano prodotti crypto.

Questi fornitori di servizi applicano commissioni che comprimono i rendimenti netti. I custodi istituzionali in genere applicano commissioni annuali dallo 0,5% al 2% per i servizi combinati di custodia e staking. Gli operatori dei validatori prendono ulteriori commissioni dal 5% al 15% dei rendimenti di staking. Dopo questi costi, i clienti istituzionali guadagnano significativamente meno rispetto agli utenti al dettaglio.Salta la traduzione per i link markdown.

Contenuto: gli utenti fanno staking direttamente, ma ottengono conformità normativa, assicurazione e semplicità operativa.

L'infrastruttura istituzionale di Ethereum si estende oltre la custodia e i validatori fino ai fornitori di dati, alle piattaforme di analisi e ai prodotti assicurativi. I fornitori di staking utilizzano servizi come Rated Network e Rated Labs per monitorare le prestazioni dei validatori e ottimizzare le operazioni. I protocolli di assicurazione offrono copertura per i rischi di slashing che i mercati assicurativi tradizionali evitano. Questa profondità dell'ecosistema rende Ethereum molto più facile per le istituzioni da adottare rispetto a reti più recenti.

L'infrastruttura istituzionale di Solana è maturata rapidamente. Tutti e tre i principali custodi ora supportano lo staking SOL, anche se con meno storia operativa rispetto a Ethereum. Il primo ETF di staking Solana lanciato nel luglio 2025 con custodia di livello istituzionale dal primo giorno, dimostrando prontezza per l'adozione mainstream. I tempi di conferma più rapidi di Solana e i costi di transazione inferiori attraggono istituzioni che cercano oltre Ethereum.

Tuttavia, Solana affronta questioni di stabilità della rete. La catena ha sperimentato diverse interruzioni nel 2022-2023 che hanno danneggiato la fiducia istituzionale. Sebbene la stabilità di Solana sia migliorata significativamente nel 2024-2025, i comitati di rischio istituzionali ricordano questi incidenti. Gli sponsor di ETF devono spiegare i rischi di inattività nei prospetti, potenzialmente dissuadendo investitori conservatori.

L'economia dei validatori di Solana differisce significativamente da quella di Ethereum. L'elevata capacità di transazione della rete significa che i validatori richiedono infrastrutture più costose per mantenere il ritmo. Tuttavia, il reddito da commissioni di transazione di Solana può integrare i premi di inflazione durante i periodi di intensa attività, a volte spingendo i rendimenti più alti di quanto suggeriscano i TAEG nominali. I validatori istituzionali devono investire in infrastrutture robuste per cogliere questa opportunità.

Cardano presenta un enigma. Il tasso di partecipazione allo staking del 71% della rete e il design senza slashing dovrebbero attrarre le istituzioni. L'architettura UTXO di Cardano e l'approccio di verifica formale soddisfano i team di conformità. Tuttavia, i servizi istituzionali di custodia e staking rimangono limitati. Solo Coinbase tra i principali custodi offre staking gestito di Cardano e la domanda istituzionale rimane modesta.

La sfida è meno tecnica che reputazionale. Il ritmo di sviluppo deliberato di Cardano e l'approccio accademico creano problemi di percezione in un settore che apprezza la velocità di esecuzione. Gli allocatori istituzionali faticano a articolare perché dovrebbero scegliere Cardano su Ethereum o Solana, nonostante i suoi meriti tecnici. Questo divario di percezione potrebbe cambiare se Cardano attivasse con successo applicazioni decentralizzate di alto profilo, ma per ora limita il potenziale di staking istituzionale.

Cosmos occupa una posizione unica. I rendimenti di staking del 18,5% della rete attirano l'attenzione, ma la sua architettura interchain complica l'adozione istituzionale. I custodi devono scegliere quali zone di Cosmos supportare, la selezione dei validatori è più complessa e i periodi di disimpegno di 21 giorni sfidano la pianificazione della liquidità. Coinbase e altri supportano il staking ATOM di base, ma il supporto completo dell'ecosistema Cosmos rimane limitato.

La forza di Cosmos è il suo crescente ecosistema di zone indipendenti che utilizzano IBC per comunicare. Reti come Osmosis, Celestia e dYdX Chain utilizzano tutte la tecnologia Cosmos e offrono staking. Tuttavia, ciascuna richiede un'infrastruttura di custodia e staking separata. L'adozione istituzionale probabilmente si concentra inizialmente strettamente su ATOM, con un supporto ecologico più ampio che si sviluppa lentamente se ATOM dimostra il suo successo.

Avalanche beneficia della compatibilità con Ethereum Virtual Machine, che consente alle istituzioni di riutilizzare l'infrastruttura Ethereum. I rendimenti di staking del 7-11% attirano l'attenzione, anche se il minimo di 2,000 AVAX per i validatori crea attriti. L'architettura subnet di Avalanche offre personalizzazione che potrebbe attrarre utenti aziendali, ma aggiunge anche complessità che le istituzioni devono comprendere prima di impegnare capitale.

Il supporto istituzionale di custodia per Avalanche esiste attraverso Coinbase e altri, ma l'adozione è significativamente inferiore a quella di Ethereum e Solana. Il posizionamento della rete come "alternativa a Ethereum" piuttosto che come completamento potrebbe limitare il suo appeal alle istituzioni che cercano copertura dall'esposizione Ethereum. Il caso istituzionale più forte di Avalanche probabilmente risiede nel suo modello di subnet per applicazioni aziendali autorizzate piuttosto che nello staking pubblico.

Il proof-of-stake nominato di Polkadot offre rendimenti dell'8-11.5% con circa il 56% di DOT in staking. Il focus della rete sulle aste parachain e sull'interoperabilità crea considerazioni istituzionali uniche. I custodi come Coinbase supportano lo staking DOT, ma la complessità della partecipazione parachain e il periodo di disimpegno di 28 giorni creano sfide operative.

Il pattern più ampio è chiaro: Ethereum e Solana hanno infrastrutture istituzionali pronte per l'adozione immediata dello staking ETF, mentre altre reti sono significativamente indietro. Cardano, Cosmos, Avalanche e Polkadot potrebbero costruire nel tempo una prontezza istituzionale, ma i prossimi 12-24 mesi probabilmente vedranno una concentrazione di capitali nei prodotti ETH e SOL a causa della loro profondità infrastrutturale superiore.maintain their current strategy for potentially higher rewards. However, the number of participants in this category is limited compared to the broader investor base likely to favor the simplicity and regulatory approval of ETFs.

Overall, the rise of institutional staking via ETFs introduces complex trade-offs regarding decentralization, liquidity, and financial inclusion. The balance between these elements will shape the future of the crypto economy. It remains critical for projects and communities to engage with these dynamics proactively.

Traduzione:

- crescita dello staking piuttosto che ridurla del tutto. Ci si aspetta che la quota di mercato di Lido diminuisca dal 30% verso il 25%, mentre lo staking degli ETF si espande, ma non crolli del tutto.

La posizione di Rocket Pool come l'alternativa più decentralizzata a Lido potrebbe guadagnare attrattiva in questo contesto. Se lo staking istituzionale con ETF aumenta le preoccupazioni sulla centralizzazione, una parte della comunità nativa crypto potrebbe spostarsi verso i 2.700+ operatori di nodi indipendenti di Rocket Pool. Il requisito del minipool di 8 ETH della rete democratizza la validazione più di quanto possano fare gli ETF.

Solana presenta dinamiche diverse. Il Bitwise Solana Staking ETF lanciato nel luglio 2025 con lo staking abilitato dal primo giorno, dimostra la prontezza istituzionale. Se gli ETF di Solana accumulano asset a tassi paragonabili ai prodotti Ethereum, l'impatto sullo staking della rete potrebbe essere ancora più marcato, data la minore capitalizzazione di mercato di Solana.

Attualmente, Solana ha circa 393,6 milioni di SOL in staking per un valore di circa 65 miliardi di dollari. Se gli ETF di Solana raggiungessero anche solo il 20% degli asset degli ETF su Ethereum - circa 5,5 miliardi di dollari - e mettessero in staking il 60% delle loro partecipazioni, aggiungerebbero circa 3,3 miliardi di dollari in capitale sotto staking. A 165 dollari per SOL, questo rappresenta 20 milioni di SOL addizionali in staking, un aumento del 5% nello staking della rete.

Questo aumento assoluto minore riflette il già alto tasso di partecipazione allo staking del 67% di Solana, tra i più alti delle principali reti. Con la maggior parte di SOL che già guadagna ricompense, lo staking istituzionale incrementale ha meno spazio per far crescere le percentuali di partecipazione. Al contrario, concentrerà lo staking con validatori istituzionali, probabilmente aumentando la quota di validazione di Solana di Coinbase e BitGo.

Lo staking liquido di Solana tramite Marinade e Jito potrebbe effettivamente beneficiare dei lanci di ETF istituzionali. Questi protocolli enfatizzano la cattura di MEV e l'ottimizzazione del validatore, offrendo rendimenti più alti rispetto a semplici staking ETF. Utenti sofisticati potrebbero mettere in staking SOL tramite ETF per holding core approvate dai regolatori, mentre coltivano ulteriori rendimenti con derivati di staking liquido in DeFi. Questa relazione complementare potrebbe favorire la crescita di entrambi piuttosto che cannibalizzarsi a vicenda.

Gli effetti di secondo ordine sulla liquidità DeFi meritano molta attenzione. Attualmente, una parte significativa dei token di staking liquido serve da garanzia in protocolli di prestito, liquidità in AMM e fonti di rendimento in strategie di yield farming. Man mano che ETH e SOL migrano dallo staking liquido agli ETF, la liquidità DeFi si esaurirà?

La risposta probabilmente dipende da quali utenti spostano il capitale. Se gli acquirenti istituzionali assegnano nuovo capitale agli ETF piuttosto che ritirare posizioni DeFi esistenti, non si verifica alcun spostamento. Tuttavia, i fondi nativi crypto che in precedenza usavano lo staking liquido potrebbero spostare un po' di capitale agli ETF di staking per ragioni normative o operative. Questo ridurrebbe la liquidità DeFi al margine.

Protocolli specifici affrontano rischi specifici. Il pool stETH-ETH di Curve è tra i pool di liquidità più profondi di DeFi, consentendo grandi scambi di stETH con slippage minimo. Se la crescita dell'offerta di stETH rallenta man mano che il capitale istituzionale sceglie gli ETF, la liquidità di Curve potrebbe assottigliarsi, aumentando lo slippage e riducendo l'efficienza del capitale. Rischi simili esistono per i pool di rETH di Rocket Pool e i derivati di staking liquido di Solana.

La mitigazione è che la composibilità di DeFi offre un valore che gli ETF non possono replicare. Gli utenti che vogliono guadagnare rendimento dallo staking fornendo simultaneamente liquidità, prendendo in prestito contro le loro posizioni o coltivando token aggiuntivi continueranno con lo staking liquido. Solo gli utenti che desiderano un'esposizione passiva allo staking senza la complessità di DeFi sceglieranno gli ETF. Questa auto-selezione limita lo spostamento della DeFi.

Un'altra considerazione critica è la distribuzione delle ricompense dei validatori. Attualmente, i validatori indipendenti e di piccola scala guadagnano le stesse ricompense per validatore delle grandi operazioni istituzionali. Man mano che lo staking istituzionale cresce, l'economia potrebbe cambiare. Se Coinbase, Anchorage, e BitGo collettivamente operano il 20% dei validatori di Ethereum, catturano il 20% di tutte le ricompense dello staking - centinaia di milioni di dollari annualmente.

Questa concentrazione di premi con le istituzioni piuttosto che distribuiti tra i validatori indipendenti trasferisce ricchezza dai partecipanti nativi crypto agli intermediari finanziari tradizionali. Lo scambio è tra liquidità e comfort regolatorio per decentralizzazione e allineamento comunitario. Le community di Ethereum e Solana devono decidere se questo scambio serve ai loro interessi a lungo termine o se sono necessarie misure per preservare l'economia dei validatori indipendenti.

Anche le dinamiche dell'inflazione della rete cambiano. L'emissione di Ethereum è attualmente leggermente deflazionistica grazie al burning delle fee EIP-1559, con le commissioni di transazione che spesso superano la nuova emissione. Se la partecipazione allo staking sale dal 29,5% al 35%, l'emissione totale aumenta mentre continua il burning delle fee ai tassi recenti. Questo potrebbe rendere Ethereum nuovamente nominalmente inflazionistico a meno che l'attività di transazioni aumenti proporzionalmente.

Per i detentori di token, questo conta enormemente. Uno dei casi al rialzo di Ethereum è la sua transizione verso un asset deflazionistico man mano che l'utilizzo cresce. Se lo staking istituzionale aumenta l'emissione più velocemente di quanto il burning delle fee possa compensare, la narrativa deflazionistica si indebolisce. I prezzi di ETH potrebbero affrontare venti contrari dall'aumento della fornitura anche mentre l'adozione istituzionale teoricamente aumenta la domanda.

Il programma di inflazione di Solana offre più prevedibilità. La rete diminuisce l'inflazione del 15% anno su anno verso un tasso terminale dell'1,5%, indipendentemente dalla partecipazione allo staking. Lo staking istituzionale semplicemente ridistribuisce chi guadagna le ricompense dell'inflazione piuttosto che cambiare l'emissione totale. Tuttavia, se la partecipazione allo staking aumenta sopra i livelli attuali del 67%, i rendimenti per staker diminuiscono man mano che più partecipanti si dividono lo stesso pool di ricompense.

Le implicazioni competitive si estendono oltre le attuali principali reti. Le catene proof-of-stake non ancora lanciate su ETF affrontano la pressione di costruire rapidamente infrastrutture istituzionali o di perdere il flusso di capitale. Avalanche, Cosmos, Cardano e altri devono convincere i custodian a dare priorità alla loro integrazione o rischiare una marginalizzazione permanente nei portafogli istituzionali.

Ciò crea dinamiche di vincitore che prende quasi tutto, dove le reti con prontezza istituzionale iniziale catturano capitale sproporzionato, che poi finanzia ulteriori sviluppi infrastrutturali, attraendo più capitale in un ciclo virtuoso. Le reti senza trazione istituzionale cadono nell'irrilevanza mentre capitale e attenzione si concentrano altrove. I prossimi due anni probabilmente determineranno quali catene proof-of-stake raggiungeranno la legittimità istituzionale e quali diventeranno giochi di nicchia.

Effetti Secondari: Disruption della DeFi, Economia dei Validatori e Implicazioni sui Layer-2

La rivoluzione dello staking istituzionale si propaga ben oltre la semplice cattura del rendimento. Gli effetti di secondo ordine rimodelleranno l'economia dei protocolli DeFi, altereranno i modelli di partecipazione ai validatori e influenzeranno le traiettorie di sviluppo dei Layer-2 in modi che meritano un'analisi dedicata.

I protocolli DeFi costruiti su catene proof-of-stake dipendono fondamentalmente dalla liquidità del token nativo. Quando gli utenti bloccano token nello staking, meno resta disponibile per le attività DeFi. L'innovazione dello staking liquido ha risolto questo tokenizzando le posizioni in staking, tuttavia lo staking istituzionale ETF minaccia di invertire questa soluzione.

Considerate i protocolli di prestito basati su Ethereum. Aave permette stETH come collaterale, consentendo agli utenti di prendere in prestito contro posizioni in staking senza dover fare unstake. Questa efficienza di capitale guida significative attività DeFi. Se lo staking ETF cattura capitale istituzionale che altrimenti entrerebbe nella DeFi tramite lo staking liquido, la crescita del collaterale disponibile per Aave rallenta.

La magnitudine conta. Se 5 miliardi di dollari di potenziali depositi di stETH entrano invece negli ETF, Aave perde 5 miliardi di dollari in potenziale collaterale, che avrebbe potuto supportare 3-4 miliardi di dollari in ulteriori prestiti ai tipici rapporti prestito-valore. Questo contrae la disponibilità di credito nella DeFi e potrebbe aumentare i costi di prestito man mano che l'offerta si riduce rispetto alla domanda.

Dinamiche simili interessano gli exchange decentralizzati. Uniswap e Curve ospitano enormi pool di liquidità stETH-ETH che consentono scambi efficienti tra posizioni in staking e non staking. Questi pool richiedono ai fornitori di fornire entrambi gli asset, guadagnando commissioni di trading in cambio. Se la crescita dell'offerta di stETH rallenta a causa della competizione degli ETF, fornire liquidità diventa meno attraente man mano che i volumi diminuiscono rispetto ai requisiti di capitale.

Il meccanismo auto-correggente sono i differenziali di rendimento. Se i rendimenti dei token di staking liquido scendono sotto i rendimenti degli ETF a causa della domanda ridotta, gli arbitraggisti sposteranno il capitale finché i rendimenti non si equilibreranno. Tuttavia, durante i periodi di transizione, possono verificarsi dislocazioni significative. I protocolli DeFi dovrebbero prepararsi a potenziali shock di liquidità mentre il capitale migra.

I protocolli di farming e aggregazione di rendimenti affrontano una particolare disruption. Strategie che mettono in staking ETH tramite Lido per ricevere stETH, depositano stETH in Curve, mettono in staking i token LP di Curve in Convex, e coltivano ricompense CVX sono state popolari fonti di rendimento. Ogni passaggio aggiunge complessità ma anche ulteriore rendimento. Se il capitale istituzionale preferisce il semplice staking ETF, queste strategie di farming complesse perdono depositanti e i loro rendimenti si comprimono a causa dell'attività ridotta.

La forza controbilanciante è che il farming di rendimenti sofisticato attrarrà sempre qualche partecipante, indipendentemente dalla disponibilità degli ETF istituzionali. I coltivatori di rendimenti DeFi professionisti possono ottenere rendimenti netti materialmente più alti del semplice staking ETF stratificando strategie, accettando il rischio dei smart contract e gestendo attivamente le posizioni. Questo sottoinsieme di utenti non migrerà agli ETF perché sono disposti a mantenere la loro strategia attuale per ricompense potenzialmente più alte. Tuttavia, il numero di partecipanti in questa categoria è limitato rispetto alla base più ampia di investitori che probabilmente privilegerà la semplicità e l'approvazione normativa degli ETF.

In generale, l'ascesa dello staking istituzionale tramite ETF introduce compromessi complessi riguardo a decentralizzazione, liquidità e inclusione finanziaria. L'equilibrio tra questi elementi plasmerà il futuro dell'economia crypto. Rimane critico per progetti e comunità coinvolgersi proattivamente con queste dinamiche.Traduzione:

Accettare una complessità maggiore e un rischio più elevato per ottenere rendimenti più alti.

L'economia dei validatori affronta cambiamenti profondi con la partecipazione istituzionale. Attualmente, la convalida di Ethereum rimane relativamente decentralizzata con oltre 1,06 milioni di validatori gestiti da migliaia di entità indipendenti. Sebbene Lido detenga la quota maggiore al 24,4%, nessuna entità singola controlla più di un terzo della partecipazione.

Il staking istituzionale tramite ETF concentra la convalida tra una manciata di custodi qualificati. Se Coinbase, Anchorage e BitGo gestiranno collettivamente il 20% dei validatori entro due anni, tre entità controlleranno una partecipazione equivalente a quella di tutto Lido. Questa concentrazione minaccia la resistenza alla censura e la neutralità credibile di Ethereum.

La preoccupazione tecnica è la collusione tra validatori. Se un numero ridotto di custodi controlla una grande percentuale di validatori, potrebbero teoricamente coordinarsi per censurare le transazioni, anticipare gli utenti attraverso il MEV o influenzare la governance del protocollo. Sebbene questi attori operino sotto la supervisione normativa che scoraggia comportamenti scorretti, la capacità tecnica crea un rischio.

Le risposte della comunità potrebbero includere cambiamenti del protocollo per penalizzare la concentrazione dei validatori. Idee come limitare il numero di validatori che una singola entità può operare o ridurre le ricompense per i validatori dello stesso operatore sono state discusse nei circoli di ricerca di Ethereum. Tuttavia, implementare tali cambiamenti richiede un design accurato per evitare conseguenze indesiderate e mantenere la neutralità credibile della rete.

I validatori solitari affrontano pressioni economiche dalla concorrenza istituzionale. I validatori individuali devono investire in hardware, mantenere l'uptime e monitorare le operazioni. I validatori istituzionali raggiungono economie di scala, distribuendo i costi fissi su migliaia di validatori. Questo divario di efficienza significa che gli operatori istituzionali possono offrire rendimenti netti leggermente superiori agli investitori ETF rispetto a quelli che i singoli validatori riescono a ottenere dopo aver tenuto conto dei costi operativi.

Nel tempo, questo svantaggio economico potrebbe ridurre la partecipazione dei validatori solitari. Se i partecipanti domestici escono perché le operazioni istituzionali sono più redditizie, Ethereum perde un'importante comunità di decentralizzazione. La rete deve trovare modi per preservare l'economia dei validatori solitari o rischia di diventare dominata istituzionalmente.

I protocolli di staking liquido potrebbero effettivamente aiutare a preservare la decentralizzazione. Aggregando piccole partecipazioni e distribuendole tra molti operatori indipendenti, protocolli come Rocket Pool mantengono la diversità dei validatori offrendo rendimenti comparabili a quelli istituzionali. Se la comunità di ricerca di Ethereum prioritizza la decentralizzazione, dovrebbe incoraggiare lo sviluppo di protocolli di staking liquido piuttosto che vederli come minacce all'adozione istituzionale.

L'economia dei validatori di Solana differisce a causa dei requisiti infrastrutturali più elevati della rete. Gestire un validatore Solana richiede hardware e larghezza di banda più costosi rispetto alla convalida di Ethereum, creando economie di scala naturali che favoriscono operazioni più grandi. Probabilmente lo staking istituzionale tramite ETF accelera questa concentrazione piuttosto che introdurla.

La visione positiva è che il capitale istituzionale migliora la sicurezza di Solana. Maggiore partecipazione rende gli attacchi più costosi e i validatori istituzionali portano standard operativi professionali che riducono i tempi di inattività. Se Solana può scalare il numero di validatori insieme alla concentrazione della partecipazione, preserva la decentralizzazione anche se grandi operatori controllano più partecipazioni per operatore.

Le reti di secondo livello affrontano implicazioni complesse dallo staking istituzionale di livello uno. La roadmap dominante di scaling di Ethereum si basa su rollups come Arbitrum, Optimism e Base per gestire il volume delle transazioni mentre si stabiliscono sul livello base di Ethereum. Questi rollup dipendono dalla sicurezza di Ethereum, che teoricamente migliora con una maggiore partecipazione allo staking.

Tuttavia, se il capitale istituzionale si concentra nello staking di livello uno, ne fluisce di meno nelle ecosistemi di secondo livello. Questo potrebbe rallentare lo sviluppo DeFi di secondo livello e la crescita della liquidità rispetto agli scenari in cui le istituzioni distribuiscono il capitale attraverso lo stack. Le squadre di secondo livello devono considerare se lanciare i propri meccanismi di staking o concentrarsi puramente sulla sicurezza di Ethereum.

Alcuni layer-2 come Polygon hanno set di validatori indipendenti e token di staking. Polygon PoS utilizza il staking MATIC con oltre 1,8 miliardi di dollari in staking a supporto dello scaling di Ethereum. Se il capitale istituzionale si concentra su staking ETH e SOL, token di staking di livello uno alternativi come MATIC potrebbero lottare per competere per l'allocazione istituzionale.

L'eccezione potrebbe essere i rollup che condividono la sicurezza di Ethereum senza token separati. Base, costruita da Coinbase, eredita la sicurezza di Ethereum fornendo agli utenti di Coinbase un marchio familiare. Gli investitori istituzionali potrebbero preferire questo approccio rispetto a token di secondo livello autonomi, spingendo l'attività verso rollup con sicurezza condivisa piuttosto che verso concorrenti indipendenti di livello uno.

Il restaking tramite EigenLayer e protocolli simili aggiunge un altro strato di complessità. Questi servizi consentono all'ETH in staking di garantire più protocolli contemporaneamente, generando ulteriori rendimenti. Tuttavia, il restaking aumenta il rischio perché le penalizzazioni di slashing possono applicarsi a più protocolli.

Probabilmente gli ETF istituzionali evitano il restaking inizialmente a causa di questi rischi elevati. Tuttavia, se EigenLayer matura e dimostra i suoi controlli sui rischi, i futuri prodotti ETF potrebbero incorporare il restaking per aumentare i rendimenti. Questo richiederebbe un'ulteriore guida IRS su se il restaking rientra nell'alveo sicuro della Procedura Fiscale 2025-31, creando incertezza normativa che potrebbe ritardare l'adozione.

L'andamento più ampio che emerge è la divergenza tra gli utenti DeFi-nativi che cercano il rendimento massimo tramite strategie complesse e gli investitori istituzionali che prioritizzano semplicità e conformità. Ciò crea due economie di staking parallele: una sofisticata pila DeFi che utilizza derivati di staking liquidi, farming e restaking; e una semplice pila istituzionale che utilizza ETF e staking diretto custodiale. I due sistemi interagiranno e l'arbitraggio li collegherà, ma servono utenti diversi con priorità diverse.

Implicazioni Regolatorie e Globali: Il Paesaggio Competitivo

La Procedura Fiscale 2025-31 rappresenta gli Stati Uniti che decidono di guidare l'adozione istituzionale della criptovaluta. Tuttavia, il suo impatto si estende ben oltre i confini statunitensi man mano che le giurisdizioni globali reagiscono alla posizione competitiva americana.

Il Regolamento sui Mercati delle Cripto-attività (MiCA) dell'Europa è entrato in vigore nel 2024, creando il primo quadro normativo completo della crypto dell'UE. MiCA stabilisce requisiti di licenza per i fornitori di servizi crypto, impone requisiti di riserva per le stablecoin e impone protezioni per i consumatori. Tuttavia, il trattamento del staking da parte del MiCA rimane meno sviluppato rispetto all'approccio degli Stati Uniti sotto la Procedura Fiscale 2025-31.

I gestori di asset europei osservano da vicino gli sviluppi negli Stati Uniti. Se gli ETF americani offrono con successo rendimenti di staking mentre i prodotti europei non possono farlo a causa dell'incertezza regolamentare, il capitale fluirà verso i mercati statunitensi. Questa pressione competitiva probabilmente accelera la guida da parte dell'Autorità Europea degli Strumenti Finanziari e dei Mercati sullo staking in prodotti regolati. Ci si aspetta la chiarezza sugli ETF di staking nell'UE entro 12-18 mesi dal successo dimostrato da prodotti statunitensi.

L'Autorità di Condotta Finanziaria del Regno Unito ha segnalato apertura all'innovazione dei prodotti crypto pur mantenendo protezioni per gli investitori. Dopo la Brexit, il Regno Unito può muoversi indipendentemente dalle regolamentazioni dell'UE, potenzialmente consentendo ai gestori di asset britannici di offrire prodotti di staking prima che emergano alternative conformi al MiCA dell'UE. Ciò potrebbe posizionare Londra come via di mezzo tra innovazione statunitense e cautela UE.

L'Asia presenta un quadro frammentato. L'Autorità Monetaria di Singapore ha adottato un approccio sofisticato alla regolamentazione cripto, concedendo licenze agli exchange e richiedendo una gestione robusta del rischio. Tuttavia, il piccolo mercato interno di Singapore limita la sua influenza globale. Se i regolatori di Singapore approvano gli ETF di staking, servono principalmente agli investitori regionali piuttosto che al capitale istituzionale globale.

Il recente cambiamento di politica cripto-friendly di Hong Kong mira a posizionare il territorio come hub cripto asiatico. La Commissione per i Titoli e i Futures di Hong Kong ha approvato ETF cripto con norme più liberali rispetto a molte giurisdizioni occidentali, inclusa l'approvazione di creazioni e riscatti in-kind. Se Hong Kong permette il staking in questi prodotti, potrebbe attrarre il capitale istituzionale asiatico che altrimenti fluirebbe verso i mercati statunitensi.

L'Agenzia dei Servizi Finanziari del Giappone mantiene regolazioni conservative sulle cripto in seguito a noti hack di exchange negli anni precedenti. Probabilmente i regolatori giapponesi adotteranno un approccio attendista sugli ETF di staking, osservando le esperienze statunitensi ed europee prima di formulare regole locali. Questa cautela significa che il capitale istituzionale giapponese accede al staking principalmente tramite prodotti esteri piuttosto che offerte domestiche.

L'adozione crypto aggressiva da parte dei consumatori in Corea del Sud contrasta con le regolazioni conservative istituzionali. I fondi pensione coreani e le compagnie di assicurazione affrontano rigorosi limiti agli investimenti cripto, indipendentemente da quanto favorevoli possano diventare le regolazioni sugli ETF di staking. Una significativa partecipazione istituzionale coreana probabilmente richiede riforme regolatorie più ampie oltre all'approvazione dei prodotti di staking.

Il Medio Oriente, in particolare gli Emirati Arabi Uniti, ha segnalato interesse a diventare una giurisdizione crypto-friendly. L'Autorità di Regolamentazione delle risorse virtuali di Dubai e il Mercato Globale di Abu Dhabi hanno concesso licenze a numerose aziende cripto ed espresso apertura a prodotti innovativi. Tuttavia, la limitata base di capitale istituzionale di queste giurisdizioni significa che gli ETF di staking approvati lì servono principalmente come ambienti di test normativi piuttosto che grandi magneti di capitale.

Le giurisdizioni dell'America Latina mostrano interesse nell' Contenuto: attirare le imprese legate alle criptovalute ma generalmente mancare della sofisticazione normativa necessaria per implementare rapidamente quadri per ETF di staking. Il Brasile, come la più grande economia della regione, potrebbe avere un ruolo di leadership se la sua autorità di vigilanza sui titoli, la Comissão de Valores Mobiliários, desse priorità ai prodotti crypto. Tuttavia, l'instabilità politica e le sfide economiche tendono a far scendere la regolamentazione delle criptovalute nella lista delle priorità.

Le implicazioni competitive per le reti blockchain sono profonde. Le reti con una forte trazione istituzionale negli Stati Uniti - principalmente Ethereum e Solana - beneficiano dell'essere le prime a catturare flussi di staking per ETF. Le reti più popolari in altre giurisdizioni devono aspettare la chiarezza normativa di quelle regioni prima di accedere a fonti di capitale comparabili.

La forza relativa di Cardano in Giappone e nei mercati africani offre un beneficio istituzionale minimo fino a quando quelle giurisdizioni non approveranno prodotti di staking. La natura decentralizzata di Cosmos lo rende popolare tra le comunità attente alla sovranità ma più difficile da confezionare per il consumo istituzionale. Queste reti affrontano lotte in salita per il capitale istituzionale a meno che non riescano a convincere i regolatori e i gestori di asset statunitensi a dar loro priorità insieme a ETH e SOL.

Le considerazioni sui arbitraggio regolamentare sono importanti per i gestori di asset. Se gli Stati Uniti mantengono le regolamentazioni più favorevoli per lo staking mentre altre giurisdizioni rimangono indietro, i promotori di ETF negli Stati Uniti guadagnano vantaggi competitivi rispetto ai rivali stranieri. I gestori di asset europei e asiatici potrebbero stabilire filiali statunitensi per offrire prodotti di staking, consolidando l'attività dell'industria nei mercati americani.

La concentrazione dell'attività dell'industria delle criptovalute negli Stati Uniti crea rischi di centralizzazione che contraddicono l'ethos decentralizzato delle criptovalute. Se le normative statunitensi determinano efficacemente quali reti accedono al capitale istituzionale, i regolatori americani guadagnano un'influenza sproporzionata su quali tecnologie blockchain avranno successo. Questa preoccupazione relativa alla cattura normativa motiva gli sforzi di coordinamento internazionale, ma gli interessi nazionali competitivi spesso prevalgono sulla cooperazione nella pratica.

L'Organizzazione Internazionale delle Commissioni dei Titoli (IOSCO) offre un foro per il coordinamento normativo. Tuttavia, le raccomandazioni della IOSCO non sono vincolanti e le giurisdizioni spesso si discostano basandosi sulle priorità locali. Standard globali significativi per i prodotti di staking probabilmente richiedono anni di negoziazione e potrebbero non raggiungere mai la specificità necessaria per la certezza del prodotto.

Il modello emergente è la frammentazione normativa piuttosto che l'armonizzazione. Gli Stati Uniti si muovono per primi con regole chiare sugli ETF di staking. L'Europa segue cautamente con più enfasi sulla protezione del consumatore. L'Asia si frantuma tra giurisdizioni amiche dell'innovazione (Hong Kong, Singapore) e conservative (Giappone). Questa frammentazione avvantaggia le reti con presenza globale e molteplici ingressi istituzionali mentre penalizza le alternative concentrate regionalmente.

Le implicazioni fiscali si estendono oltre il focus degli Stati Uniti sul porto sicuro. Diversi paesi tassano le ricompense di staking in modo diverso: alcuni le trattano come reddito al momento della ricezione, altri le tassano solo al momento della vendita e alcuni non hanno ancora chiarito affatto. Gli investitori istituzionali devono navigare in questa complessità quando allocano tra prodotti di staking in più giurisdizioni.

Gli investitori istituzionali statunitensi che fanno staking attraverso ETF conformi godono di un trattamento fiscale chiaro grazie alla Revenue Procedure 2025-31. Gli investitori europei e asiatici mancano di una chiarezza comparabile in molti casi, creando attriti che avvantaggiano i prodotti domiciliati negli Stati Uniti. Le reti che vogliono capitale istituzionale globale devono lavorare con i regolatori attraverso le giurisdizioni per ottenere certezza fiscale, un processo intensivo di risorse che favorisce protocolli ben finanziati rispetto a alternative autofinanziate.

La dimensione geopolitica assume una rilevanza crescente. Man mano che le criptovalute diventano infrastrutture strategicamente importanti, le nazioni competono per dominare il loro sviluppo. La dichiarazione del Tesoro degli Stati Uniti secondo cui la guida mantiene gli Stati Uniti il leader globale nella tecnologia blockchain riflette questa mentalità competitiva. Lo sviluppo dello yuan digitale della Cina, il quadro MiCA dell'Europa e gli esperimenti dei mercati emergenti rappresentano tutti tentativi di plasmare l'evoluzione delle criptovalute.

Gli ETF di staking diventano pedine in questo gioco più grande. Le nazioni che abilitano questi prodotti attraggono capitale e attività del settore. Quelli che li proibiscono o li ritardano cedono terreno ai concorrenti. Il risultato è una corsa a fornire chiarezza, con i vincitori che catturano quote sproporzionate di un settore potenzialmente del valore di molti trilioni di dollari.

Riflessioni finali

La Revenue Procedure 2025-31 segna il momento in cui la finanza istituzionale abbraccia pienamente il proof-of-stake staking. Per anni, il settore delle criptovalute ha sostenuto che i rendimenti dello staking rendono i token proof-of-stake fondamentalmente diversi dagli asset tradizionali. Ora, con la benedizione dell'IRS e la chiarezza operativa, questo argomento raggiunge gli investitori istituzionali tradizionali attraverso prodotti regolamentati.

I prossimi 12-24 mesi determineranno quali reti proof-of-stake cattureranno capitale istituzionale significativo e quali perderanno questa opportunità generazionale. Tre fattori determinano in modo schiacciante i vincitori: infrastruttura istituzionale esistente, chiarezza regolamentare oltre lo staking e narrativa di investimento convincente che risuoni con gli allocator di asset tradizionali.

Ethereum entra in questo periodo con vantaggi strutturali che sfiorano l'insormontabile. Oltre 28 miliardi di dollari in asset ETF esistono già in attesa di attivare lo staking, un'infrastruttura completa di custodia e validatori opera su larga scala, e la familiarità istituzionale con Ethereum supera tutte le alternative. L'ETF ETHA da 15,7 miliardi di dollari di BlackRock da solo potrebbe aggiungere 3-5 milioni di ETH allo staking entro mesi dalla piena implementazione.

Tuttavia, i rendimenti di Ethereum del 3-4% sotto-performano il 6-7% di Solana e siano drammaticamente inferiori a alternative ad alto rendimento come il 18% di Cosmos. Gli allocator che cercano il massimo rendimento nel proof-of-stake potrebbero diversificare oltre Ethereum nonostante la sua leadership di mercato. Questo crea aperture per i concorrenti se possono costruire una fiducia istituzionale comparabile.

Solana rappresenta l'alternativa istituzionale più viabile. Il primo ETF di staking è stato lanciato con successo, i principali custodi supportano lo staking SOL e i vantaggi di performance della rete si traducono in metriche di throughput tangibili che le istituzioni comprendono. Se Solana mantiene la stabilità della rete mentre continuano i dibattiti sullo scaling di Ethereum, gli afflussi di capitale potrebbero sorprendere positivamente.

I fattori critici da osservare per il 2025-2026 sono i dati sui flussi degli ETF, le metriche di concentrazione dei validatori e gli impatti sulla liquidità di DeFi. Gli afflussi mensili agli ETF di staking Ethereum e Solana indicheranno l'appetito istituzionale. Se i flussi corrispondono ai modelli di adozione iniziale degli ETF su Bitcoin, potrebbero entrare nei prodotti di staking 50-100 miliardi di dollari entro due anni. Questo tsunami di capitale rimodella profondamente l'economia delle blockchain.

La concentrazione dei validatori merita un monitoraggio continuo. Se Coinbase, Anchorage e BitGo superano collettivamente il 25% dei validatori di Ethereum, le preoccupazioni di centralizzazione si intensificheranno. La comunità potrebbe perseguire modifiche al protocollo per limitare la concentrazione, o il coordinamento sociale potrebbe esercitare pressione sulle istituzioni per distribuire lo stake più ampiamente. Come si risolve questa tensione determina la neutralità credibile a lungo termine di Ethereum.

L'adattamento dei protocolli DeFi indicherà la salute dell'ecosistema più ampio. Se Aave, Curve, Uniswap e altri mantengono o crescono il TVL nonostante la competizione di staking istituzionale, dimostra che strategie DeFi sofisticate mantengono valore accanto a prodotti ETF più semplici. Se il TVL di DeFi ristagna o diminuisce, suggerisce che il capitale istituzionale sta sostituendo piuttosto che integrare l'attività esistente.

Le strategie dei detentori di token dovrebbero evolversi con il panorama in cambiamento. Per i detentori di ETH che cercano esposizione passiva con un minimo onere operativo, gli ETF di staking ora offrono accesso regolamentato a rendimenti precedentemente disponibili solo attraverso configurazioni tecniche o protocolli DeFi. I detentori che danno priorità alla decentralizzazione e alla composibilità devono continuare a utilizzare derivati di staking liquidi tramite Lido, Rocket Pool o alternative.

I validatori di rete devono adattarsi alla maggiore competizione istituzionale. I validatori solitari potrebbero dover unirsi a pool di staking per mantenere la viabilità economica contro le economie di scala istituzionali. Le operazioni di staking professionali dovrebbero enfatizzare la differenziazione attraverso prestazioni superiori, diversificazione geografica unica o strategie MEV specializzate che giustificano commissioni premium.

I protocolli DeFi dovrebbero prepararsi al capitale istituzionale sia come concorrente sia come potenziale partner. Progettare prodotti che si integrano con lo staking ETF - come mercati secondari per azioni ETF o derivati basati su rendimenti di staking - potrebbe catturare l'attenzione istituzionale. I protocolli che ignorano l'adozione istituzionale rischiano di essere bypassati mentre il capitale fluisce attraverso nuovi canali.

La storia più importante non dichiarata della fine del 2025 è che la Revenue Procedure 2025-31 rappresenta una convalida normativa che lo staking proof-of-stake è un'attività finanziaria legittima piuttosto che un gioco d'azzardo speculativo. Questo cambiamento filosofico conta più di qualsiasi singolo dettaglio tecnico. Quando il Tesoro degli Stati Uniti e l'IRS benedicono esplicitamente lo staking in prodotti regolamentati, segnalano che la tecnologia blockchain è passata da esperimento a infrastruttura.

Questa convalida attirerà capitale istituzionale attualmente inattivo a causa dell'incertezza normativa. I tesorieri aziendali, i fondi pensionistici, le dotazioni e le compagnie assicurative che evitavano le criptovalute possono ora allocare ai prodotti di staking con l'approvazione del team di conformità. La base di capitale che potrebbe potenzialmente entrare nello staking supera di gran lunga l'attuale partecipazione.

I prossimi due anni vedranno probabilmente gli asset di staking ETF crescere da quasi zero a 100 miliardi di dollari o più, concentrati in prodotti Ethereum e Solana. Questa adozione istituzionale legittima il proof-of-stake.Contenuto: meccanismi di consenso e convalida di reti che hanno dato priorità alla prontezza istituzionale rispetto a metriche puramente tecniche. Le reti che hanno ignorato le esigenze istituzionali avranno difficoltà a recuperare mentre i primi a muoversi aumentano i loro vantaggi.

Per singoli investitori e istituzioni, l'imperativo strategico è chiaro: comprendere quali reti hanno infrastrutture istituzionali, monitorare attentamente la concentrazione dei validatori e osservare come la finanza tradizionale e la DeFi coesistono o competono. La grande rivoluzione dello staking degli ETF è iniziata. Coloro che ne comprendono le implicazioni cattureranno i rendimenti. Coloro che la ignorano mancheranno l'afflusso di capitale istituzionale più significativo nella storia delle criptovalute.

La trasformazione da attività cripto di nicchia a prodotto istituzionale mainstream rappresenta un momento di maturazione per l'intero settore blockchain. La Procedura Fiscale 2025-31 non solo ha chiarito il trattamento fiscale, ma ha aperto le porte per la partecipazione di trilioni di capitali istituzionali nell'economia dello staking che ha definito le reti proof-of-stake fin dalla loro nascita. I vincitori in questa nuova era saranno le reti che hanno compreso i requisiti istituzionali anni fa e hanno costruito di conseguenza. I perdenti saranno quelli che hanno dato priorità alla retorica della decentralizzazione rispetto al dispiegamento pratico dell'infrastruttura.