今週、グローバルマーケットは二つの非常に異なる方向に引っ張られました。 予想よりも低い米国CPI(ヘッドラインは月次0.1%上昇、年次2.4%上昇)は、 連邦準備制度が夏が終わる前に緩和を始めることができるとの期待を高めました。

しかしほぼ同時に、イスラエルがイランの資産に対する報復攻撃を行い、中東リスクが再燃し、 原油供給に関する恐れが再評価され、ストレート・オブ・ホルムズのチョークポイントの可能性が議論されました。

その押し引きの背景で、米国のベンチマークは記録的な高さから2%以内にとどまり、 エネルギーコストがマージンを圧迫し続ける中、ヨーロッパの指数は下落、 中国の輸出不振が金属ブルを抑制する中、アジアはまちまちの取引をしていました。 ドル指数は3年ぶりの安値の97.8近辺まで下落し、その後一部挽回しましたが、 投資家は金と国債で避難所を探しつつ、テクノロジーとDeFiトークンにリスクを求めました。

株式まとめ

CPIの冷却と中東ショックへの反応

-

米国: S&P 500はイスラエルのイラン攻撃後に金曜日に1.1%下落しましたが、 週末にはほとんど変わらず、2月の記録高から依然として<3 % 下で取引を終えました。

-

ヨーロッパ: エネルギー関連株(シェル+1.9%、BP+2.6%)がSTOXX 600を支えた一方で、 その指数は金曜日に0.9%下落し、航空と自動車が原油高と飛行の迂回によって落ち込み、 週次損失を記録しました。

-

英国: FTSE 100は木曜日にエネルギーの強さのおかげで記録的な8,884.92でのクローズを達成しましたが、週末にはわずかに下落して終わりました。

-

アジア太平洋: 半導体中心の反発が日本の日経225を2週連続の上昇へと導き、 インドのニフティ50とセンセックスは原油高が精製業者に打撃を与え、 エアインディアの事故後に航空株が暴落したためにそれぞれ1.1%と1.3%下落しました。

-

セクターの目玉: エネルギーと防衛は全世界で好調、 航空、自動車、インドの公有石油企業(OMC)が目立った遅れをとりました。

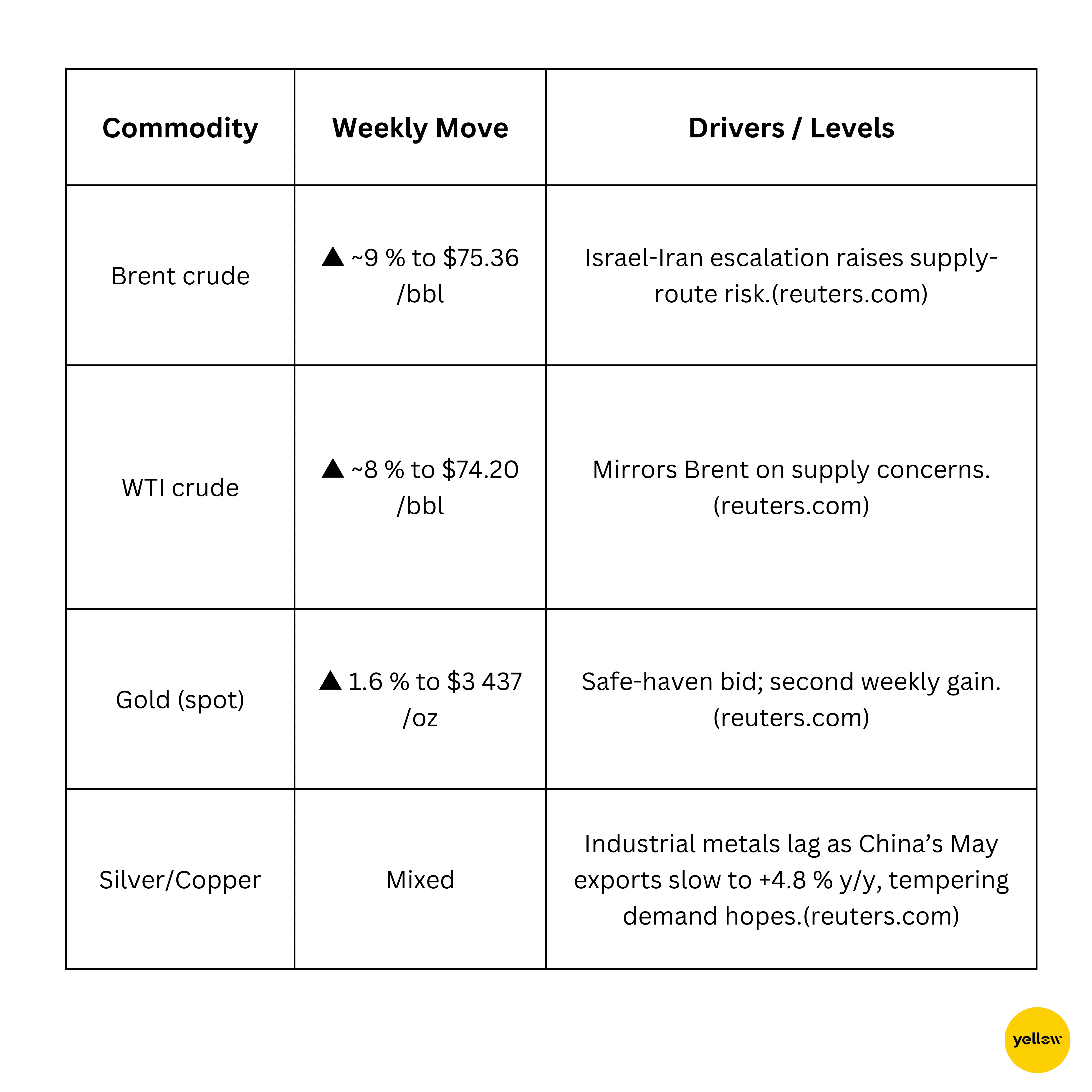

コモディティチェック

原油は急騰、金は避難先

為替 & 外為スナップショット

ドル急騰、円は週の締めで上昇

-

DXYは金曜日に0.5%上昇し98.2で取引を開始し、 2日間の下落を打ち切りましたが、弱い米国データで2週連続の落ち込みへと向かっています。

-

JPYはUSDに対して金曜日に¥143.9の膝反射的な売りがありましたが、 安全資産へのフローにより週初からの1%の上昇を逆転させました。

-

EUR/GBPは共に0.4–0.5%下落し、投資家はドルにローテーションしました。

-

INRは原油急騰と全体的なドル高の圧力で低下しました。

中央銀行の色合い: 市場は19日に連邦準備制度を待っている金利の手がかりを探しています。 また、円が当局の痛みの閾値を試している中で日銀の債券買い入れの微調整を注視しています。

債券利回り & 金利

地政学的リスクで国債が振れ、連邦準備に注目

-

米国10年債は、4.42%に急上昇した後の買いにより、一カ月ぶりの低水準4.31%まで下落し、週次の変化はわずかに-3bpです。

-

カーブチャンター: ストラテジストは、連邦準備制度が来週は 4.25 - 4.50%を維持すると予想しながらも、 年末までの2回の利下げを期先物が予想しています。

-

ヨーロッパ: Bundはドイツの5月CPIがクールな2.1%を確認した後にしっかりし、 一方で周辺地域はECBの再投資話で引き締まりました。

暗号資産 & 代替資産

DeFiトークンはメジャーを上回り、機関投資家は買い続けている

-

ビットコイン(BTC)+3.2 % w/w、$105.3 Kクローズ。長期ホルダーが 先週$1.47 billion/dayの利益を確保しましたが、 取引所の残高は5年ぶりの低水準にあり、供給のタイトさを示唆しています。

-

イーサリアム(ETH)+2.7%、$2,520。 米国のスポット-ETH ETFは6月12日に$240 millionを吸収し、 その日のBTC流入を上回り、ETHの「デジタルボンド」物語を固めました。

-

Aave(AAVE)+8.9%、$276。 6月10日にSECで帽子当局者のPaul Atkinsの発言で 「イノベーションの例外」を浮上させ、22 %のインターティック急騰しました。

-

Uniswap(UNI)+12.7%、$7.25。 トレーダーは同じDeFiの楽観主義でmemecoinからDEXブルーチップにシフトして 31% w/wする日中アクティブアドレスの急増が見られました。

-

暗号資産ファンドAuMは5月に記録$167 billionに達し、 $7.05 billionの純流入に対して、グローバル株式ファンドからの$5.9 billionの流出があったことから、 機関投資家は株式金利変動の対策としてデジタル資産を扱っていることを暗示しています。

グローバルイベント & マクロトレンド

データと地政学が成長のナラティブを引っ張り合う

-

米国5月CPI: 見出しが月次+0.1%(年次+2.4%)でコアが+0.1%、最も弱い値は1月以来。住宅費が0.3%上昇し、エネルギーが1%下落。国債は急騰し、10年利回りは7bp低下して4.31%になり、9月の利下げ確率は約60%に上昇しました。

-

イスラエル–イランの空爆: イスラエルによるイランミサイルサイトへの攻撃、テルアビブ上での報復ドローン。ブレント原油は週次で12.5%急騰し$74.23となり、2022年以来の最大の上昇; S&P-500先物がプレオープンで1.7%下落; 金は1.6%追加。今や危険をはらむホルムズ海峡を通過する世界原油の約20%がこの攻撃により影響を受けました。

-

中国5月貿易: 輸出が年次で+4.8%増(不振)、輸入が-3.4%。大豆購入が月次で129%増でしたが、原油と銅の輸入はそれぞれ約3%減少しました。銅先物は週次で-2%で終わりAUD/USDは0.7%下落しました。

-

ドイツHICP: インフレーションが年次で2.1%(2.2%からの減少)を確認しました。Bund利回りは5bp緩和し2.35%に; EUR/USDは0.5%軟化し、市場はECBが秋までの据え置きを織り込んでいます。

結びの考え

米国のインフレーションの冷静化は「高い水準でのより長期間」から 「より低い、しかし慎重に」への長らく約束された移行がついに始まるかもしれないことを示唆しています。 しかし、同時に、原油の並行したスパイクは地政学が世界の原油の五分の一の流れを遮断した場合、 見出し価格が急速に再加速する可能性があることへの明確な警告を呈しています。 エネルギーと防衛株が強力な買い注文を受け、 金利感応型のテクノロジーと公益事業が意外にも堅調だったことが、 市場が最終的な政策変更にどれだけの信頼をまだ持っているかを裏付けました。

同時に、ヨーロッパの循環株と新興市場の通貨の弱さが、 表面の下のクラックを暗示しています。 DXYの下落は米国の利回りサポートの減少を示していますが、 同時に、現物資産ブルには新たな弾薬を提供しました: 金は2週間ぶりの高値に達し、 ビットコインは3%以上増加し、スポット-ETH ETFは金曜日の小さな反転前に 19日間連続で純流入を記録しました。

今後は、次の水曜日のFRBのドットプロットとOPEC+からの戦略的備蓄に関する いかなる言葉もラリーが広がるのか、それとも後退するのかを決定するでしょう。 私の逆張りの見解: ブレントが80ドルを超えて維持され、 コアCPIが3%未満のままであれば、珍しい「良いインフレーション、良い成長」の短命な、 しかし強力な窓が出現し、夏の流動性が薄まる前に世界の株を新たな高値へ押し上げることができるかもしれません。 投資家にとっては、敏捷な状態を保つことが重要です: エネルギーに少し足を残し、国債と金をヘッジとして維持し、 品質の良いDeFi銘柄で静かな蓄積を無視しないようにしましょう。