世界の金融市場は、対照的な発展が特徴の週を経験しました。一方では、米中貿易緊張の大幅な緩和により投資家の楽観主義が高まり、両国は90日間の関税を削減することに合意しました。この動きは、世界の貿易関係を安定化させるための前向きな一歩と見られました。これに対して、ムーディーズは米国のソブリン信用格付けをAAAからAA1に引き下げ、政府債務の増加と予算赤字の拡大を指摘しており、懸念が再浮上しました。

投資家の心理は慎重ながらも楽観的に推移しました。貿易休戦は一時的な安心を提供しましたが、信用格下げは根本的な財政課題を浮き彫りにしました。インドのような主要経済国では市場が上昇し、センセックスは500ポイント上昇し、Nifty50が24,750を超え、金融とITセクターの好調なパフォーマンスが後押ししました。一方で、技術やAIなどのセクターは、革新駆動の成長に対する広範な関心を反映し、引き続き投資家の関心を集めました。

株式まとめ

関税休戦と技術急騰への株価反応

-

S&P 500は週間で5.3%上昇し、5,958.38で終了し、ナスダック総合指数が7.2%上昇、ダウジョーンズが3.4%上昇、年初来のプラスに転じました。

-

大手技術株がラリーを主導し、Nvidiaは約16%、Metaは8%、Appleは6%、Microsoftは3%上昇しました。

-

貿易楽観を高めた米中間の90日間の関税休戦によって回復が促進されました。

-

Roundhill Magnificent 7 ETFは約10%急騰し、5月初めからのS&Pの上昇の60%をグループが貢献しました。

-

ドイツのDAXは記録的な高値を更新し、世界的な貿易緊張の緩和の中での欧州の強力な回復を反映しました。

-

eToroは待望のIPOを52ドル/株で設定し、約3億1000万ドルを調達し、Nasdaqデビューを迎え、公開市場へのリスク受容の回復を示しました。

コモディティチェック

石油が上昇、金がサポートを見つける

-

金は4%下落し、11月以来最悪の週間パフォーマンスとなり、リスク選好が株式に戻り、ドルが強まった中での出来事です。

-

銅市場は、予想される米国の関税により非常に不安定でした。物理的な銅の供給の波が米国の倉庫に流れ込み、CMEの在庫は8年ぶりの高水準に達しました。

-

米国とLMEの銅の仲買プレミアムは急激に縮小し、トレーダーが関税前に利益を確保しようとしたため、1トン当たり1,600ドルから600ドルに減少しました。

通貨と外国為替スナップショット

ドルが強化され、貿易不安が迫る

-

米国のドル指数は0.8%上昇し、2月以来の最高の週となりました。

-

通貨の動きは、関税に対するタカ派の期待と、世界的な貿易力学の再評価によって駆動されました。

-

ドルの上昇は、特に中国からの米国債の需要の減少によって部分的に相殺され、保有高を7843億ドルから7654億ドルに減少させました。

債券利回りと金利

ムーディーズの格下げと財政ストレスに基づく利回りの上昇

-

米国10年国債利回りは4.48%に上昇し、政府債務増加に基づくムーディーズの格下げに続きます。この格下げは、債務と利息の負担が増加しているとして長年の財政上の懸念を反映しています。

-

iシェアーズ20年以上国債ETFは約1%下落し、米国株式ETFもアフタートレーディングで小幅な下落を見せました。

-

フェッド先物は、年内に3回から2回に引き下げられた利下げ予想を、6月からではなく7月にシフトしました。

暗号通貨と代替資産

Coinbaseが反発、Galaxy DigitalがNasdaqに進出

-

Coinbaseは、SECの調査に対する懸念が重要でないとアナリストが述べた後、木曜日の損失を回復し、9%以上反発しました。

-

Galaxy Digitalは、トロント証券取引所からの直接上場を通じてNasdaqで取引を開始し、機関的な暗号採用における感情を高めました。

-

eToroのIPOは、小売トレーディングと暗号の物語の融合をスポットライトし、昨年のプラットフォームの暗号収益が3倍になりました。

グローバルイベントとマクロトレンド

インフレの懸念が消費者信頼感指数の低下を引き起こす

-

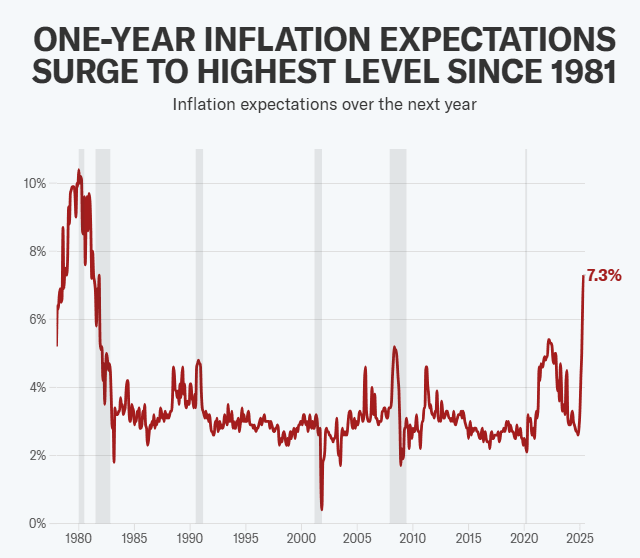

ミシガン大学の消費者信頼感指数は50.8に低下し、過去2番目に低い水準に達し、1年間のインフレ期待は1981年以来の最高の7.3%に上昇しました。アンケート参加者の75%近くが自発的に関税を言及し、貿易政策に対する不安の高さを示しています。

-

4月の輸入価格は0.1%上昇し、資本財価格が0.6%上昇し、インフレーション圧力の初期段階を示しています。

-

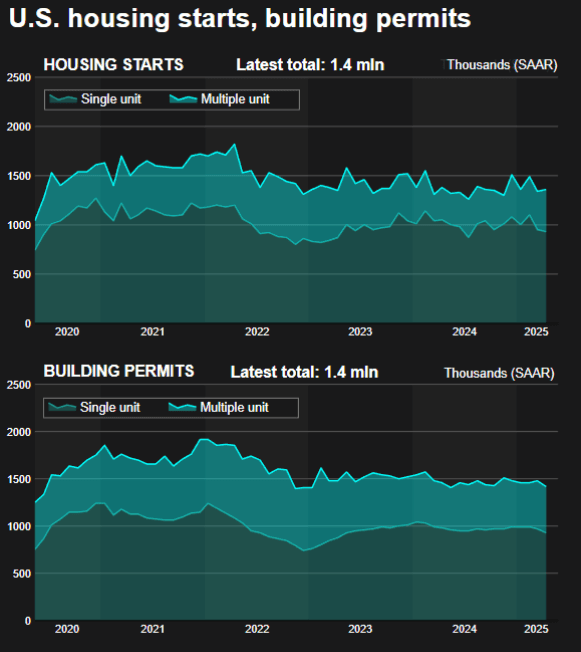

一戸建て住宅の着工件数は9か月ぶりの低水準に落ち込み、建材コストが利益率を圧迫し、ビルダー信頼感が低下しました。

-

米国と中国は、90日間の関税削減に合意し、米国が中国輸入品の関税を145%から30%に削減し、中国が米国輸入品の関税を125%から10%に引き下げました。この一時的な緩和は、6000億ドルの二国間貿易を以前に混乱させた貿易緊張を和らげることを目的としています。

-

欧州中央銀行(ECB)のピエール・ヴァンシェ氏は、経済の不確実性と貿易緊張に応じて、ECBが金利を2%未満に引き下げる必要があるかもしれないと示唆し、以前のタカ派的な立場からの転換を示しています。

-

米国財務長官スコット・ベッセントは、カナダでのG7財務指導者の会合に参加し、グローバル貿易不均衡への対処と民間セクター主導の成長の促進の必要性を強調しました。

-

イスタンブール市長の逮捕後の政治的不安の中で、トルコリラが急激に減価し、株式市場は大幅に下落し、経済の安定性についての懸念が高まっています。

締めくくりの考え

ポジティブな貿易の進展と財政の安定に対する懸念の対比が、投資家が直面する複雑な状況を浮き彫りにしています。米中の関税停止は、世界貿易の窓を開く機会を提供しますが、米国の信用格下げは、借入コストの増加から投資家の信頼の変化までの構造的な財政問題を想起させます。科技とAIのようなセクターは、投資家の熱狂と具体的な進展のおかげで回復力を示しました。逆に、金利や財政政策に敏感なセクターは、政府債務に関する懸念が借入コストを押し上げれば困難に直面する可能性があります。米国の実際の金利が10年ぶりの高水準に近づく中、金融条件がさらに引き締まり、消費者および企業の活動が抑制される可能性があります。

先を見据えると、市場は重要な転換点に差し掛かっています。貿易休戦の一時的な性質は、後退すれば再び市場の浮動性を刺激する可能性があります。同時に、米国の信用格下げの影響は、借入コストの増加から投資家の信頼のシフトまで、さまざまな形で現れる可能性があります。投資家は、短期的な機会と、今後数週間で市場のダイナミクスを形成する可能性のある根本的なリスクへの認識をバランス良く保つ必要があります。