伝統的な銀行が提供する利回りが1-3%にとどまるのに対し、 分散型金融(DeFi)のエコシステムは2桁、時には3桁の年間利回り(APY)を掲げ、 著しい対比を示します。この劇的な差異は、個人の暗号通貨愛好者から 従来の投資手段の代替を求める機関投資家まで、何十億ドルもの資本を引き寄せています。

2025年中盤に差し掛かり、DeFiエコシステムが直面する中心的な疑問は、 これらの驚異的な利回りが持続可能な金融革命を意味するのか、 それとも避けられないバーストに近づく投機的なバブルなのかということです。 この問いは単なる学術的関心にとどまらず、数百万の投資家、 暗号通貨市場全体、ひいては金融システム全体に深刻な影響を及ぼします。

DeFiの利回りの持続可能性は、技術革新、経済理論、規制の不確実性、 および進化する金融行動の交差点に位置しています。 支持者は、ブロックチェーンの内在する効率性と伝統的な仲介者の排除が、 成熟した市場であっても持続的に高い利回りを正当化できると主張します。 批判者は、現在の利回り水準が持続不可能なトークノミクス、 隠れたリスク、または一時的な規制の裁定を反映しており、 真の価値創造ではないと反論します。

最近の動向はこの議論をさらに激化させました。 2025年3月にはBlackRockの専用暗号部門が DeFi事業を拡大すると発表し、機関投資家の関心の高まりを示しています。 一方、VaultTechのような 複数の高利回りプロトコルが2025年1月に崩壊し、投資家基金の250万ドル以上を失ったことで、 懐疑派の懸念が強まりました。

この包括的な分析では、両方の視点を検討し、DeFiの高利回りが 新しい金融パラダイムを象徴するものか、それとも持続不可能な逸脱であるのかを 決定するメカニズム、リスク、歴史的パターン、そして新興の革新を深く掘り下げます。

イールドファーミングのメカニズム:DeFiが利回りを生み出す方法

DeFi利回りの基本構造

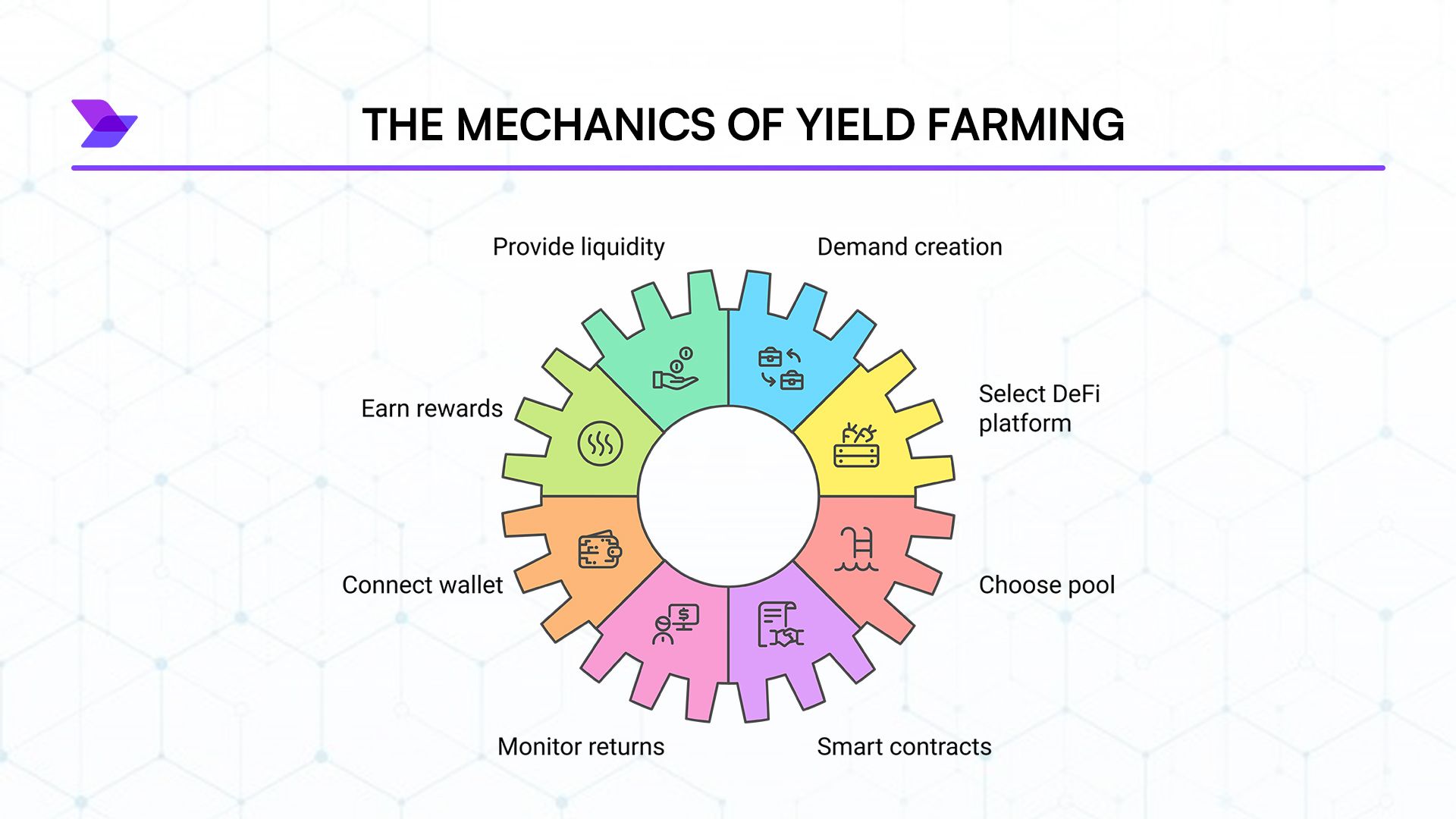

イールドファーミングは、ユーザーがデジタル資産を分散型プロトコルに参加させることで パッシブインカムを得るためのメカニズムを提供し、DeFiの価値命題の礎を成しています。 基本的に、イールドファーミングは暗号通貨を流動性プールに預けることで成り立ちます。 これらのプールは、スマートコントラクトで管理され、さまざまな金融サービスを支える 資金を提供します。これにより、分散型取引所(DEX)でのトークン交換や、 信用プラットフォームでの貸借、一部の合成資産の担保提供が可能となります。

プロセスは、ユーザーがデジタルウォレットをDeFiプロトコルに接続し、 トークンをスマートコントラクトに預けることから始まります。 伝統的な金融では、こうした行為には膨大な書類仕事、身元確認、 営業時間による制限が必要ですが、DeFiトランザクションは即座に 24時間無制限で実行され、障壁は最小限です。

大規模な手作業が必要な状況が続いている一方、ブロックチェーンの共有元帳はこの冗長性を排除し、すべての参加者が独立して検証できる単一の真実の源を作り出します。この構造的な変化は、オーバーヘッドコストを劇的に削減します。主要な銀行は通常、運営予算の5-10%を調停プロセスに使っていますが、これはブロックチェーンによってほとんど不要になります。

スマートコントラクトはさらにこの効率性の利点を拡大し、複雑な金融ロジックを自動化します。従来のローン発行プロセスは通常、申請処理、信用調査、手作業による引受、法的文書作成、サービス提供などを含みますが、これらはすべて、最終的に預金金利と貸出金利のスプレッドから補償を受ける各種の専門家によって実行されます。対照的に、AaveやCompoundのような貸付プロトコルは、このすべてのワークフローをスマートコントラクトを通じて即時かつ低コストで自動化します。

この基本的な効率性の利点は、従来の金融に対するインターネットビジネスが持つ構造的な優位性のように、無期限に持続する可能性のある技術的な「利回りプレミアム」を生み出します。このプレミアムの大きさは議論の余地がありますが、分析によれば、それが様々な金融活動において持続的に2-5%のリターンを追加する可能性があります。

非中介化:仲介者の排除

純粋な技術効率性を超えて、DeFiは伝統的な金融の価値チェーンにおける仲介者の層を削除し、大幅な価値を生み出します。この非中介化は、分散型金融において持続的な高利回りのための最も強力なケースを構成しています。

伝統的な金融システムは、以下のような付加価値を抽出する広範な仲介者ネットワークに依存しています。

- リテールバンクは口座手数料を請求し、預金貸出スプレッドから利益を得ています

- 投資銀行は引受手数料、取引手数料、アドバイザリー料金を徴収しています

- 資産管理会社は年間0.5%から2%の管理手数料を課しています

- 証券会社は取引スプレッドや執行手数料から利益を得ています

- 清算機関は決済およびカストディサービスに対して料金を請求しています

DeFiはスマートコントラクトによって管理される直接のピアツーピア取引を通じて、これらの仲介者の大部分を体系的に排除します。ユーザーがDEXに流動性を提供したり、DeFiプロトコルを通じて貸付を行うと、仲介者が利益を抽出することなく直接カウンターパーティと対話します。

この洗練された価値連鎖は、従来の市場メイキングの取り決めの約20-30%と比較して、取引手数料の約70-90%が直接流動性提供者に行くため、より多くの経済価値を資本提供者に流すことができます。

伝統的な金融と分散型金融の手数料構造を比較した2024年12月のWinterTrustによる分析によれば、DeFiプロトコルは約70-80%の低オーバーヘッドコストで運営されています。この効率性により、プロトコルは資本提供者に高利回りを提供すると同時に、ユーザーに低い料金を提示することができます。これは、非中介化の利点が恒久的に高リターンを支える可能性があることを示しています。

革新的なトークノミクス

DeFiで開拓された革新的なトークノミクスモデルは、持続可能な高利回りのもう一つの可能性のある源を表しています。批評家はしばしば、トークンインセンティブを単なるインフレとして一蹴しますが、より詳しい分析は、真の価値創造と分配を通じて魅力的な利回りを持続できる洗練された経済設計を示しています。

ガバナンストークンはプロトコルのパラメータと開発に対する投票権を付与するもので、金融システム設計における基本的な革新です。従来の金融機関では、ガバナンス権は株主に集中しており(通常、顧客を除外します)、DeFiプロトコルでは、しばしばユーザーにガバナンス権を広く配布して、エコシステム全体でインセンティブを整合させています。

最も進化したプロトコルは、単純なインフレ的トークノミクステクニックを超え、以下のような持続可能な価値獲得メカニズムを実施しています:

- 手数料共有モデル: Curve FinanceやSushiのようなプロトコルは、取引手数料の一部をトークンステーカーに分配します

- プロトコル所有流動性: Olympus DAOによって開発され、他の多くのプロジェクトによって洗練されたこのモデルは、プロトコルが自分たちの資産で持続可能な利回りを生むことを可能にします

- 実世界資産統合: Centrifugeのようなプロトコルが不動産や貿易金融のような実世界の資産とDeFiを結び付け、実際の経済活動に裏付けられた利回りを提供します

これらの革新的なモデルは、初期のDeFiを支配した「利回りのためのトークン発行」のアプローチを超えた基本的な進化を表しています。トークン経済を真の価値創造と取得と一致させることで、新しい資本流入だけに依存しない持続可能な利回り源を創り出しています。

資本効率革命

DeFiにおける資本効率の絶え間ない進化は、持続可能な利回りのための最も有望な技術進展と見なされています。伝統的な金融は、銀行が大量の準備金を抱え込み、資産がさまざまなサービスに分離され、資本が機会間でゆっくりと移動するなど、重要な資本の非効率を抱えています。

DeFiの合成性とプログラマビリティは、以下のような革新によって資本効率の革命を引き起こしました:

- 集中流動性: Uniswap v3やAmbientのようなプロトコルは、流動性プロバイダーが特定の価格範囲に資本を集中させ、効果的な利回りを増加させることを可能にします

- 再帰的貸付: プラットフォームはユーザーが資産を預け、借りて、それらを再預け入れ、繰り返すことで、露出と利回りを増やすことを可能にします

- リベーストークン: OHMやAMPLのような資産は供給を自動的に調整し、新しい利回りメカニズムを可能にします

- フラッシュローン: シングルトランザクションブロック内の無担保ローンで、リスクなしで資本効率の高い裁定取引と利回り最適化が可能です

これらの資本効率革新は、伝統的な金融と比べて、同じ基礎資産が同時に複数レイヤーの利回りを生成することを可能にします。

グローバルアクセスと市場の非効率性

DeFiの許可を必要としない性質は、持続可能な利回り優位性のもう一つの可能性のある源を生み出します:グローバルなアクセス性。伝統的な金融は国境内で運営され、地域ごとに重要な市場の非効率性と利回りの格差を生み出しています。DeFiはこれらの境界を超え、グローバルな市場機会にアクセスすることで持続的に高い利回りを可能にする可能性があります。

例えば、米国の国債利回りは2-3%である一方、通貨変動を考慮した後の類似のリスクプロフィールで、新興市場国債は8-12%の利回りを提供するかもしれません。伝統的な金融では、規制の障壁のおかげで平均的な投資家がこれらの機会にアクセスすることは困難です。

DeFiプラットフォームはこれらのグローバルな機会をシームレスに統合することができます。

このグローバルな裁定機会は、国債にとどまりません。DeFiプロトコルは、ますます異なる管轄区域での実世界の資産と繋がり、過去には洗練された機関投資家のみが利用できた収益機会にアクセスするようになっています。GoldfinchやTrueFiのようなプラットフォームは、新興市場の企業への無担保貸付を先駆け、トークンの発行ではなく、真の経済活動に裏付けられた持続可能な15-20%の利回りを生み出しています。

DeFiがグローバルな金融ギャップを引き続き橋渡しするにつれて、この地理的な裁定は、規制とインフラの障壁が残る限り、数年あるいは数十年にわたって利回りのプレミアムを持続する可能性があります。

高リターンに反対する立場:システミックリスク

インフレ化されたトークノミクス

DeFiの革新的なトークノミクスデザインを強調する一方で、批評家は、多くのプロトコルが本質的に持続不可能なエミッションスケジュールに依存しており、これが時間とともに高利回りを維持できないと主張します。これらのトークンモデルの厳密な分析により、長期的な持続可能性に関する重大な懸念が明らかになります。

多くのDeFiプロトコルは、あらかじめ決められたエミッションスケジュールに従って、利回りインセンティブとしてガバナンストークンを配布しています。これらのスケジュールは通常、一定のエミッション(毎日配布されるトークンの固定数)や漸進的な減少(各期間ごとに少しずつ減少するエミッション量)などのパターンに従います。需要またはトークンユーティリティが対応する成長を遂げなければ、この供給拡大は数学的に価格減価につながります。

トークンエミッションは、プロトコルがこの拡大を相殺するのに十分な新たな価値を創出しない限り、既存の保有者を希釈します。この希釈は、初期の農民が後の参加者の犠牲を被るゼロサムのダイナミックを生み出し、株式市場のトークン価値上昇によりしばしば覆い隠されます。最も懸念されるトークノミクスモデルは、数学者や経済学者がポンジースキームと同様の構造的特徴を持つと見なすものを展示し、既存の参加者のリターンが持続可能な価値創出ではなく主に新しい参加者からの資本に依存しています。

50の主要なDeFiプロトコルのエミッションスケジュールを調査した包括的なCryptoResearchによる分析があります。以下の内容を日本語に翻訳してください。ただし、Markdownリンクの翻訳はスキップします。

内容:36%がプロトコルの採用や市場条件に関係なく、数学的に見て重要な利回りの圧縮を経験することが確実であることが判明しました。研究では以下の懸念されるパターンが特定されました:

- 収益を超える発行量: トークン報酬が実際の手数料収入の3-10倍の価値で配布されているプロトコル

- デススパイラルの脆弱性: 価格の下落が発行量の増加を引き起こし、価格をさらに押し下げるトークノミクス

- ガバナンスの集中: 内部者が持つ投票権が十分であり、個人的利益のために持続不可能な発行量を継続できるプロジェクト

これらは根本的に持続不可能なトークノミクスの設計であり、UmaMi Finance(2024年6月)やMetaVault危機(2024年11月)といったハイプロファイルなプロトコルの崩壊につながっています。これらのプラットフォームは、成長の初期段階以降には数学的に持続できない「持続可能な」高利回りを約束しました。

一時損失: 隠れた利回りキラー

DeFiのマーケティング資料は魅力的な年利回り(APY)を強調する一方で、一時損失(IL)の議論を最小限に抑えたり、無視したりすることがよくあります。この現象を理解することは、DeFiの利回りの真の持続可能性を評価するうえで重要です。

一時損失は、流動性プール内の資産間の価格比が流動性提供時から変動する際に発生します。数学的には、資産を受動的に保持することと自動化されたマーケットメーカー(AMM)に提供することの違いを表します。ボラティリティの高い資産ペアでは、この損失が大きくなる可能性があります:

- 1つの資産の価格変動が25%: ~0.6%の損失

- 1つの資産の価格変動が50%: ~2.0%の損失

- 1つの資産の価格変動が100%: ~5.7%の損失

- 1つの資産の価格変動が200%: ~13.4%の損失

これらの損失は流動性提供者の実質的な利回りを直接減少させます。たとえば、20% APYを宣伝するプールが、ボラティリティの高い市場におけるILを考慮に入れると、実際には7-8%の利回りしか得られない場合もあります。極端なケースでは、一時損失が基本的な利回りを超えてしまい、単に資産を保持するよりもネット損失となることもあります。

Imperial College Londonの研究では、主要なAMMにおける歴史的なパフォーマンスを調査し、典型的な流動性提供者にとって一時損失は年間2-15%であり、一部のボラティリティの高いペアでは50%を超える損失が発生していると判明しました。この隠れたコストは、多くの高利回り流動性マイニングの機会における持続可能性のストーリーを根本的に覆します。

一時損失の課題は、現在のDeFiモデルにおける構造的な非効率性を表しており、流動性提供からの持続的な高利回りの維持を妨げる可能性があります。集中流動性やアクティブな管理戦略といった革新がこれらの効果を軽減しようとしているものの、追加の複雑さとコストをもたらし、最終的には持続可能な利回りの可能性を制限するかもしれません。

スマートコントラクトの脆弱性

トークノミクスや市場のリスクを超えて、DeFiの利回りは、エコシステム全体の基盤をなすスマートコントラクトに内在するセキurity vulnerabilities inherent in the smart contracts that form the foundation of the entire ecosystem. These vulnerabilities challenge the notion of sustainable yields by introducing catastrophic tail risks not typically present in traditional financial instruments.

DeFiの風景は、何十億ドルもの損失をもたらした持続的なセキュリティ違反に苦しんできました。セキュリティの改善が進んだ2025年でさえ、重大なエクスプロイトが驚くべき頻度で発生し続けています。主要なDeFiハッキングの分析では、意識されているにもかかわらず持続する共通の攻撃ベクターが明らかになりました:

- フラッシュローンアタック: 非担保ローンを利用した一時的な市場操作の悪用

- オラクルの操作: 価格フィードを改ざんし、好都合な清算を引き起こす

- 再入獲性の脆弱性: 関数コールの順序を悪用し、資金を複数回引き出す

- アクセス制御の失敗: 不十分な許可システムを狙う

- 論理エラー: 複雑な金融メカニズムにおけるビジネスロジックの欠陥を悪用

これらの脆弱性の持続は、利回りの持続可能性についての基本的な疑問を提起します。どの利回り計算でも、スマートコントラクトの失敗によって元本が完全に失われる非ゼロの確率を考慮に入れなければなりません。このリスクは時間とともに、複数プロトコルへの露出で複合的に増大します。

DeFi SAFU Report 2025では、エコシステム全体の5年間のセキュリティインシデントを調査し、セキュリティプラクティスの改善にもかかわらず、ハッキングとエクスプロイトによる年間損失率が総ロック価値(TVL)の4.2%であり続けたことが判明しました。これにより、持続可能な利回りを理論上は同等の量だけ削減するはずのエコシステム全体の保険料を事実上作り出しています。

このセキュリティ税は、伝統的な金融に対するDeFiの持続可能な利回りの優位性を制限する持続的なコストを表しています。個別のプロトコルが優れたセキュリティ記録を示していたとしても、ユーザーは通常、複数のプラットフォームに分散し、これらの尾型リスクへの累積的な露出を増大させます。

規制の不確実性

技術的および経済的要因が利回りの持続可能性に大きく影響を与える一方で、規制上の考慮事項が最終的により決定的な影響を与えるかもしれません。進化する規制環境は、主にグレーゾーンで運用されてきた多くのDeFiの利回りメカニズムに存在的な課題をもたらします。

2025年の時点で、DeFiに関する規制環境は世界的に断片化しているものの、初期の頃と比べると大幅に明確化しています。主な展開としては:

- 証券分類フレームワーク: SECは多くのDeFiトークンを証券として分類する努力を強化しており、主要なプロトコルに対する画期的な訴訟を起こしています

- KYC/AML要件: 複数の管轄区域ではDeFi参加者に対する身元確認を義務付けており、多くの利回りメカニズムの匿名性に挑戦しています

- ステーブルコイン規制: グローバルステーブルコインフレームワークの実施により、準備要件および透明性基準が課せられています

- 税の執行: 高度化したブロックチェーン分析により、DeFi活動に対する税務当局の監視がより積極的になっています

これらの規制の展開により、許可のない仮名基盤の上に構築されたプロトコルにとって重要なコンプライアンス上の課題が生じます。多くの高利回り戦略は明示的に規制のアービトラージに依存しており、伝統的な金融機関が課せられるコンプライアンスコストや資本要件なしで運営する能力に依存しています。規制圧力が増すにつれて、ある程度のDeFiの利回り優位性は、一時的な規制のアービトラージによるものかもしれず、持続可能な革新ではない可能性があります。

ブロックチェーン分析会社Ellipticが発表したCompliance Cost Indexによれば、完全な規制準拠により、ほとんどのDeFiプロトコルにとってTVLの2-5%に相当する運営コストが追加されると推定されています。これは、現行の利回り優位性の一部が、規制の明確化によってプロトコルがより包括的なコンプライアンス手段を導入せざるを得なくなると、必然的に削減される可能性があることを示唆しています。

資本の集中と競争ダイナミクス

DeFiエコシステムは、最終的に資本の集中と競争ダイナミクスを通じて利回りを圧縮する可能性のある、強い勝者総取りの傾向を示しています。市場が成熟するにつれて、資本は最も強固なセキュリティ記録、最も効率的なメカニズム、最も深い流動性を持つプロトコルに流れる傾向があり、このパターンは競争により自然に利回りを圧縮します。

この競争ダイナミクスはDeFiエコシステムのいくつかのセグメントですでに現れています:

- ステーブルコインの利回り: 資本の集中により効率が高まり、2021年の最高利回り20-30%が2025年には8-12%に低下しました

- ブルーチップローン: ETHやBTCといった確立された資産の利回りが競争の激化により3-10%から1-4%に圧縮されました

- 主要DEX: 人気のペアにおける流動性提供者のリターンは、かつての20-50%から年間5-10%に標準化されています

資本集中のプロセスはエコシステム全体での異常な高利回りの持続可能性を脅かします。プロトコルが流動性とユーザーを獲得しようと競争するにつれて、経済理論は最終的にリスク要因が適切に均衡する効率的なフロンティアに収束することを示唆しています。

バーゼル大学の研究では、2020-2024年のDeFiプロトコルにおける利回りの圧縮を調査し、プロトコルが成熟すると利回りは伝統的金融機関の投資と比べて3-5%高い平衡点に収束する傾向にあることが判明しました。これは、DeFiが構造的な利回りの優位性を維持しうることを示唆していますが、初期の採用者を引き付けた三桁のリターンは、長期的には根本的に持続不可能であることを示す可能性があります。

歴史的データと利回りトレンド

2020年のDeFiサマーとその後

DeFiサマーとして知られる2020年の期間は、利回りの持続可能性を分析するための重要な参照点です。この形成期には、DeFiプロトコルの爆発的な成長が見られ、利回りファーミングが暗号通貨の主流意識に導入されました。

DeFiサマーの契機は2020年6月にCompoundがCOMPガバナンストークンを発表し、プロトコルの利用に基づいてユーザーに配布を開始したときに訪れました。この革新は、ユーザーが貸し借り、流動性の提供といったますます複雑な戦略を通じて三桁のAPYを得られることを発見するにつれて、ドミノ効果を引き起こしました。

この期間の主な指標はその特異性を示しています:

- TVLの成長: DeFiの総ロック価値は、2020年5月のおよそ10億ドルから2020年9月には150億ドルを超えるまでに拡大しました

- トークンの評価: ガバナンストークン、例えばYFIは、数ヶ月の間にゼロから4万ドルを超えるまでに急騰しました

- 利回りレベル: 一般的な戦略は100-1,000%のAPYを定期的に提供しました

この期間は、DeFiの進化を形作り続けているトークンインセンティブを用いた成長のテンプレートを確立しました。しかし、これは持続可能多くの初期イールドモデルがどれほど持続不可能であったか - 2020年後半までに、最初に注目を集めたイールドの多くは、農業への投資機会に資本が流入するにつれて、すでに大幅に圧縮されていました。

イールドの圧縮と市場サイクル

DeFiの進化における最も重要なパターンの1つは、ほとんどの戦略におけるイールドの進行的な圧縮です。この圧縮は、成熟した市場における持続可能なリターンの均衡レベルに関して重要な証拠を提供します。

2020-2021年の強気市場では、DeFiイールドはいくつかの特徴的なパターンを示しました:

- トークン価格との相関: ガバナンストークンの価値が高まるにつれて、ドル建てのイールドが増加

- プロトコルの急増: 新しいプラットフォームが積極的なインセンティブを提供し、イールドの急騰を引き起こしました

- 資本効率の革新: プロトコルがますます洗練された戦略を開発

- レバレッジの拡張: ユーザーはより大きなレバレッジを用いてイールドを増幅しました

その後の2022-2023年の弱気市場では、DeFiイールドの持続可能性の重要なストレステストが行われました。トークン価格が急落する中、多くのイールド源が崩壊したり、大幅に圧縮されたりしました。特に、市場の下落は、主にトークン発行に基づくイールドの持続不可能な性質を明らかにしました。

2024-2025年までには、より明確なパターンが現れました: 実際の使用料、清算、および金融活動からイールドを生成するプロトコルは、市場の状況に関係なく比較的安定したリターンを示しました。これに対して、主にトークン発行や投機的需要から得られるイールドは市場のセンチメントとともに大きく変動しました。このパターンは、純粋な効率向上および非仲介化の利益から派生したコアイールドの優位性を示唆しており、拡張期には循環する要素が追加のリターンを付加します。

DeFi Llama's Yield Index は2021年以降この進化を追跡し、エコシステム全体で持続可能な「コアイールド」が、大部分の主要資産と戦略で5-15%の範囲で安定していることを示しています。これは初期の期間からの大幅な圧縮を意味しますが、依然として伝統的な金融代替手段を上回るかなりのプレミアムを維持しています。

持続可能なイールドプロトコルのケーススタディ

持続可能なイールドを示した特定のプロトコルを調査することは、DeFiの高収益が単なる投機的バブルではないことを示す具体的な証拠を提供します。これらのケーススタディは、設計の良いプロトコルが持続不可能なメカニズムではなく、真の価値創造を通じて魅力的なイールドを維持できることを示しています。

Curve Finance: 安定性の王

Curve Financeは、おそらくDeFiにおける持続可能なイールド生成の最も説得力のある例として浮上しました。2020年に開始されたCurveは、安定資産の交換を専門としており、ステーブルコインや類似のペッグされた資産のスリッページを最小限に抑えることに焦点を当てています。

Curveのイールドの持続可能性は、複数の強化されたメカニズムによって生じます:

- 取引手数料: 流動性提供者はスワップに対するプラットフォームの0.04%の手数料から利益を得ます

- CRVの発行: プロトコルは流動性提供者にCRVトークンを配布します

- 投票エスクロウ経済: ユーザーは最大4年間CRVをロックしてveCRVを受け取ることができます

- 資金市場: 第三者のプロトコルがveCRVホルダーに代わって発行を指示するために支払います

Curveが特に注目されるのは、これらのメカニズムが利害関係者全体で整合したインセンティブを生み出す点です。長期の信奉者は最大の投票力を得るためにCRVをロックし、流通供給を減らしながらプロ토コルの流動性方向の管理権を得ています。このモデルは、長期の弱気市場でもステーブルコインプールで年間5-20%の競争力のあるイールドを維持してきました。

Aave: 機関投資家向けの貸付

Aaveは、貸付分野における持続可能なイールド生成のもう1つの説得力のある例を提供します。DeFiの代表的なマネーマーケットの1つとして、Aaveはユーザーが資産を預けて利子を得ることができ、他のユーザーは担保に対して借り入れが可能です。

Aaveのイールドの持続可能性はいくつかの重要な要因に起因します:

- 市場主導の金利: Aaveの利用カーブは供給と需要に基づいて自動的に金利を調整します

- リスク調整価格: 異なる資産はそのリスクプロファイルに基づいて異なる金利を指示します

- プロトコル手数料: 利子支払いの一部はプロトコルのトレジャリーとステーカに送られます

- セーフティモジュール: AAVEトークンステーカーはショートフォールイベントに対する保険を提供します

Aaveの貸付イールドは驚くべき一貫性を示し、市場サイクル全体を通じてステーブルコインで通常3-8%、変動資産で1-5%を提供しています。これらの収益は主に組織的な借入需要から発生し、トークンの補助金に依存せずに持続可能なモデルを構築します。

Lido: リキッドステーキングの優位性

Lido Financeは、そのリキッドステーキングデリバティブモデルを通じてEthereumのステーキングを革命化しました。ユーザーがETHをステークしながらDeFi全体で使用できるリキッドなstETHトークンを受け取ることができるようにすることにより、Lidoは本質的に持続可能なイールドソースを作り出しました。

Lidoのイールドは直接Ethereumのプロトコルレベルのステーキング報酬から発生します - 現在は年間約3-4% - さらにstETHのDeFi互換性を通じて追加のイールド機会が生まれています。このモデルは、トークン発行や持続不可能なインセンティブに依存せずに持続可能なイールドを生み出します。

プロトコルは一貫した成長を維持し、2025年までに全ステークEthereumの35%以上を獲得し、Ethereumのベースステーキングレートにリキッドステーキングの革新に対するプレミアムを加えたイールドを提供しています。これは、インフラDeFiプロトコルが持続可能なイールドアドバンテージを精緻な革新を通じて創出できることを示しています。

リスク調整後のリターン: より現実的な視点

包括的なリスク評価

DeFiイールドを評価する際、リスク調整後のリターンを考慮することで、名目上のAPYに焦点を当てるよりも、持続可能性の正確な姿を提供します。リ스크調整メトリクスは、対応するリスクプロフィールに基づいてイールドを正規化し、異なる機会間でより公正な比較を可能にします。

高度なリスク調整後のイールドモデルは次のように計算します:

- シャープ比のような指標: 無リスク利子率を超えるイールドをイールドのボラティリティで除した値

- ソーティノの変形: 一般的なボラティリティではなく特に下方リスクに焦点を当てたもの

- 最大ドローダウン調整リターン: 最悪の過去のパフォーマンスで正規化したイールド

- 条件付きリスク価値: 単なるボラティリティを超えたテールリスクを考慮

- 確率重み付き期待リターン: 異なるシナリオの可能性を組み込んだもの

これらのメトリクスは、関連するリスクを無視または過小評価してのみ魅力的なように見えるイールドと、本当にリスクに対応する報酬を提供するイールドを明らかにします。これらの尺度を使用した分析は、多くの明らかに高収益の機会が実際には、より控えめだが持続可能な代替案と比較して、リスク調整後のリターンが低いことを示しています。

リスク調整後のイールドアグリゲーターであるDeFiSafetyは、すべてのリスク要因を考慮に入れた広範なデータを収集しており、すべての要因が適切に考慮された場合、ほとんどの戦略における「真の」持続可能なDeFiイールドは、おそらく6-12%の範囲に収まる可能性があることを示しています - 広告されている率よりもかなり低いが、依然として伝統的な代替手段よりも大幅に高いです。

DeFiにおけるリスクカテゴリー

高度なリスクアセスメントモデルは、DeFiのリスクを多次元に分類し、それぞれがイールド持続可能性に対して異なる影響を持ちます:

スマートコントラクトリスク:

- コードの脆弱性の確率

- 過去の監査の質

- 複雑性メトリクス

- 外部プロトコルへの依存

経済設計リスク:

- トークノミクスの安定性測定

- インセンティブ調整スコア

- ゲーム理論の脆弱性評価

- ストレステストの結果

マーケットリスク:

- 流動性の深さメトリクス

- 広範な市場との相関

- ボラティリティプロファイル

- 清算カスケードの脆弱性

オペレーショナルリスク:

- チームの経験の評価

- 開発活動メトリクス

- コミュニティの関与度合い

- 透明性の指標

規制リスク:

- 拠点地域の露出分析

- コンプライアンス機能の統合

- プライバシーメカニズムの評価

- 法的構造の評価

これらの多様なリスクセグメントを量化することで、包括的なフレームワークは各プロトコルとイールドソースのためのリスクプロファイルを作成します。これらのプロファイルにより、特定のリスクに対する補償として必要な適切なリスクプレミアム(追加のイールド)が計算可能になります。このアプローチは、すべての要素が適切に考慮された場合には、持続可能なDeFiイールドが伝統的な金融代替手段の上に合理的な報酬を提供する水準で決定される可能性が高いことを示唆しています。

リスク調整後のイールドフロンティア

「リスク調整後のイールドフロンティア」の概念は、持続可能なDeFiのリターンを視覚化するのに役立ちます。このフロンティアは、特定のリスクレベルのために理論的に達成可能な最大イールドを表し、フロンティアの下の位置は非効率性を示し、上の位置は持続不可能なリターンが最終的に回帰することを示唆します。

Research by Gauntlet Networks,leading DeFiリスクモデリング企業の分析では、さまざまなDeFi戦略にわたるこのフロンティアがマッピングされています。彼らの分析は、持続可能なリスク調整後のイールドが伝統的な金融よりも約:

- 保守的で安全な貸付戦略で2-4%

- 既存市場での流動性提供で4-8%

- より複雑で積極的に管理された戦略で8-15%

これらのプレミアムは本質的な効率性と非仲介化によってもたらされる優位性から派生しており、DeFiが独自のリスクを考慮しても持続可能なイールドの優位性を維持できることを示唆しています。しかし、これらのプレミアムは、多くの参加者を最初にエコシステムに引き込んだ三桁のAPYには大きく及びません。

AIのDeFiへの未来の統合

AI駆動プロトコルデザイン

将来を展望すると、人工知能はますます以下のコンテンツをjaに翻訳します。なお、Markdownリンクの翻訳はスキップします。

コンテンツ: DeFiプロトコルが初めからどのように設計されるかを形作っています。この統合により、プロトコルアーキテクチャにインテリジェントなシステムを直接組み込むことによって、より持続可能な利回りメカニズムが生み出されることが見込まれます。

2025年にはいくつかの重要な開発がすでに進行中です:

-

アダプティブ利回りパラメータ:AIを使用して、マーケットの状況や持続可能性指標に基づいて、排出率、手数料分配、その他の利回りを決定する要素を動的に調整するプロトコル。これらのシステムは、従来のガバナンスプロセスよりもはるかに効果的に変化する条件に対応できます。2024年末に発売されたSynthetixのPerceptronシステムは、経済的な持続可能性を確保しながらプロトコルの成長を最大化するために、ステーキング報酬を動的に調整しています。

-

予測的リスク管理:貸出とデリバティブプロトコルに埋め込まれたAIシステムは、市場の混乱を予測し、担保要求や清算閾値を事前に調整することで、システミックリスクを減少させます。例えば、GauntletのRisk AIは、シミュレーションに基づいた機械学習を使用して安全性と資本効率を最適化し、$150億以上のDeFi資産のリスクパラメータを管理しています。

-

パーソナライズされた利回り戦略:個々のユーザーのリスクプロファイル、時間範囲、金融目標に合わせてAIが生成した利回り戦略を提供するプラットフォーム。2025年2月に発表されたDefiLlamaのAIアドバイザーは、ユーザーのポートフォリオとリスク嗜好を分析し、数百ものプロトコルをまたぐパーソナライズされた利回り戦略を推奨します。

プロトコル設計へのAIの統合は、単なる分析目的でのAI使用を超えた重要な進化を象徴しています。プロトコル自体にインテリジェンスを組み込むことで、DeFiシステムは条件の変化に対応しつつ、適切なリスクパラメータを維持し持続可能で適応可能な利回りメカニズムを生み出す可能性があります。

DeFiリスク評価におけるAI応用

人工知能は、DeFi利回りの持続可能性を分析する上でますます重要なツールとなっています。エコシステムが複雑化するにつれて、膨大なデータセットを処理し、微妙なパターンを識別できるAIの能力が、長期的に持続可能な利回りの予測に未曾有の洞察を提供しています。

2025年までには、AIは実質的にDeFiの運営と分析のあらゆる側面に浸透しています。AIモデルは今や、スマートコントラクトコード、ガバナンス構造、および履歴上のパフォーマンスを分析して、プロトコルセキュリティリスクを定期的に評価しています。高度なシステムはこれまでに発見されなかった脆弱性を特定し、過去の悪用データベースと新しいプロトコルを比較することで、人間の監査人の目を逃れるような潜在的脆弱性を識別できます。

これらのリスク評価機能は、利回りの持続可能性に直接影響を与えます。機械学習アルゴリズムは、以前は主観的だったリスク要因を具体的な確率メトリックに定量化し、より正確なリスク調整後の利回り計算を可能にしています。例えば、AIシステムは、強い相関を持つ後続の悪用に対する包括的なリスクスコアカードをDeFiプロトコル用に定期的に生成しています。

著名な例として、Consensys Diligence AIは5万以上のスマートコントラクトを分析し、約$32億の潜在的損失を防ぐのに貢献してきた脆弱性パターンを特定しています。このセキュリティ層は、「セキュリティ税」と以前に言及したものを減少させることによって、より高い持続可能な利回りを可能にする可能性があります。

機械学習による利回り最適化

おそらくDeFiにおけるAIの最も顕著な応用として、ますます洗練された利回り最適化戦略が挙げられます。モダンな利回りアグリゲーターは、機械学習を利用して:

- プロトコル間の短期的な利回り変動を予測します

- 各種戦略の最適な進入口と出口ポイントを識別します

- リスク要因と潜在的リターンをバランスさせます

- ガスコストと取引タイミングを最適化します

Yearn Financeのようなプラットフォームは今や洗練されたAIを使用して数十億の資産を管理しており、数十の変数を同時に考慮した複雑なモデルに基づいて、機会間で資本を自動的に移動させています。これらのシステムは利回りの非効率性を利用することで、静的な戦略よりも年間2-3%高いリターンを生成する能力を示しています。

高度な利回り予測モデルからのコンセンサスは、以下のようないくつかの重要な結論を示しています:

- 基本利回り層:モデルはさまざまなDeFiカテゴリで持続的な利回りの「基本層」を特定し、伝統的な金融の代替よりも常に3-7%程度高い利回りです。

- プロトコルの成熟曲線:モデルは、プロトコルが成熟するにしたがって典型的な利回り圧縮曲線を特徴づけます。

- 持続可能性のしきい値:AIシステムは、長期的な利回りの実現可能性を強く予測する、排出-収益比率のような指標における重要なしきい値を識別します。

- リスクプレミアム:モデルはさまざまなプロトコルカテゴリに対する適切なリスクプレミアムを定量化し、正当化された高利回りと持続不可能なリターンを区別します。

DefiAIリサーチは、DeFiエコシステム全体での効率向上と継続的な最適化を通じて、AI最適化戦略が無期限に伝統的な金融よりも4-8%の利回り優位を維持する可能性があることを示唆する包括的モデルを開発しました。

パターン認識と異常検出

基本的な予測を超えて、高度なAIシステムは、DeFi利回りデータ内の微妙なパターンや異常を特定し、持続可能性に関する洞察を提供する能力に優れています。これらの機能は、研究者に持続不可能な利回りメカニズムを崩壊する前に検出し、より高いリターンを維持する可能性がある真正の革新モデルを特定することを可能にします。

AI研究は、持続可能性の結果と強く相関するいくつかの異なる利回りパターンを特定しました:

- 持続可能な利回りパターン:中程度の基本リターン(5-15%)、低ボラティリティ、トークン価格との最小の相関性、プロトコル収益との強い結びつきが特徴です。

- 排出依存パターン:トークン排出が削減されたり、トークン価格が下落すると予測可能な減衰曲線に従って高初利回りが徐々に低下することを特徴としています。

- ポンジーパターン:新たな資本流入に伴って利回りが増加するが、対応する収益成長がないことによって識別されます。

- 革新依存型パターン:開始当初の高利回りが最終적으로安定するのは、本当に革新的なメカニズムが市場均衡を見つけるためです。

パターン認識と異常検出を組み合わせることによって、AI研究者は持続不可能な利回りメカニズムの早期警告システムを開発しました。これらのシステムは、歴史的に崩壊や著しい収縮に先んじた利回りパターンの兆候を監視します。

チェーンアルゴスという、主導的なブロックチェーン分析プラットフォームが、MetaVaultやYieldMatrixのようなプロトコルでの主要な利回り崩壊をその公開崩壊の数週間前に予測するAIモデルを開発しました。この予測能力は、投資家が持続不可能な利回りトラップを回避し、より持続可能なDeFi参加への道を提供します。

実際の利回りの出現

排出から収益へ

「実際の利回り」のコンセプトは、DeFiの持続可能性を評価する上で重要な区分として浮かび上がりました。実際の利回りは、トークン排出やその他の持続不可能な可能性のあるソースではなく、実際のプロトコル収益と使用手数料から得られるリターンを指します。

DeFiの初期段階では、ほとんどの利回りはトークン排出に大きく依存していました - プロトコルが流動性とユーザを引きつけるためにガバナンストークンを配布することです。このアプローチはエコシステムを成功裏に立ち上げましたが、排出が続くにつれてトークン希薄化と利回り圧縮を避けられずに引き起こしました。トークン排出の数学的現実は、プロトコル価値とユーティリティの対応増加によって一致しない限り、高利回りが無期限に持続できないことを意味します。

2025年までに、多くの主要プロトコルは、実際の利回りモデルへの移行に成功し、リターンは主に以下から得られています:

- 分散型取引所の取引手数料

- 貸出プラットフォームで借り手が支払う利子

- 担保ポジションからの清算手数料

- リスク保護に対するプレミアム支払い

- プロトコル収益共有メカニズム

この移行はDeFiエコシステムの重要な成長を示しています。実際の利回りは排出が多い時期に見られる派手な数字よりも典型的に低いですが、本質的により持続可能なリターンソースを表しています。トークン排出に対して顕著な収益を生み出すプロトコルは、マーケットサイクル全体ではるかに大きな利回り安定性を示します。

[DeFi Pulse's Real Yield Index]は2024年10月に立ち上げられ、エコシステム全体でプロトコル収益のみに基づく利回りを追跡しています。彼らの分析によると、2025年第1四半期における主要なDeFiプロトコルの実際の利回りは平均7.3%で、広告されているレートよりもかなり低いですが、依然として伝統的な金融の代替よりもはるかに高いです。

バイバックと収益共有モデル

持続可能な利回り生成における特に有望な展開は、トークン保有者に直接収益を分配するバイバックと収益分配を体系的に実施するプロトコルの台頭です。このモデルはプロトコルのパフォーマンスに直接関連する、透明で監査可能な利回りソースを生成します。

このアプローチの主導的な例は以下を含みます:

- GMX:この分散型永久取引所は、esGMXステーカーに取引手数料の30%、GLP流動性プロバイダーに別の30%を分配し、プラットフォーム収益に直接裏打ちされた持続可能な利回りを生み出しています。

- Gains Network:彼らの合成取引プラットフォームは、流動性プロバイダーとガバナンストークンステーカーとで90%の取引手数料を共有します。

- dYdX:彼らのv4チェーンは、自動バイバックおよび分配メカニズムを実装し、取引収益をガバナンストークンステーカーに返します。

これらの収益共有メカニズムは、もしかしたらDeFiにおける最も持続可能な利回りモデルを表すかもしれません。それらは、リターンを持続不可能なトークン排出ではなく、真正な経済活動に直接結びつけます。これらのメカニズムからの利回りは、10倍あるいは20倍というのではなく5-20%の範囲であることが多いですが、それでも破壊的排出モデルに見られる$100%のトリプルディジットリターンと比較して、継続的かつ透明なリターン提供の証として重要な指標と言えるでしょう。市場サイクル全体を通じての安定性の向上。

TokenTerminal data shows that revenue-sharing protocols maintained relatively stable yield distributions throughout both bull and bear market conditions in 2023-2025, suggesting this model might represent a truly sustainable approach to DeFi yield generation.

実世界資産の統合

持続可能なDeFi利回り生成における最も重要な進展は、実世界資産(RWA)のエコシステムへの統合です。DeFiの流動性を暗号圏外の具体的な経済活動と結びつけることで、RWAプロトコルは投機的なメカニズムではなく、本物の経済生産性に裏付けられた利回り源を生み出します。

RWA Market Capによれば、RWAセクターは2021年には1億ドル未満から2025年初頭には500億ドルを超えるまでに急成長しました。この成長は、持続可能な利回りが最終的には本格的な経済価値創造への接続を必要とするという認識の高まりを反映しています。

主要なRWA利回り源には以下が含まれます:

- トークナイズされた国債:Ondo FinanceやMapleのようなプロトコルが、米国国債に裏付けられた利回りを提供し、DeFiのユーザーに主権債務の利回りとトークナイズサービスの小さなプレミアムを提供

- プライベートクレジット市場:Centrifugeのようなプラットフォームが、SMEファイナンス、インボイスファクタリング、およびその他のプライベートクレジット機会にDeFiの流動性を結びつける

- 不動産収益:TangibleやRealTのようなプロジェクトが、不動産収入ストリームをトークン化し、DeFiのユーザーが不動産利回りにアクセス可能にする

- カーボンクレジットおよび環境資産:KlimaDAOのようなプロトコルが、環境資産の増価とインパクト投資を通じて利回りを生成

これらのRWA利回り源は通常年率3-12%のリターンを提供し、伝統的なDeFiの機会と比べてあまり華々しくはないものの、通常はより持続可能で揺るぎにくいです。彼らの従来のDeFiとの統合の増加は、基本的な経済価値にリターンを錨として長期的な利回り持続性の有望な道を提供します。

最近のBlackRockによるトークン化された証券のパートナーシップは、このアプローチの主流金融の検証を示し、伝統的な金融利回りのDeFiエコシステムへの統合を加速させる潜在力を持っています。

DeFi利回りに関する機関の視点

伝統的な金融の採用パターン

伝統的な金融機関とDeFiとの関係は2020年以来劇的に進化してきました。初期の機関の関与は主に試行的であり、大部分の確立されたプレーヤーは揺るぎやすく規制されていないエコシステムから距離を保っていました。2025年までに、機関の採用は著しく加速し、洗練された投資家が持続可能と考える利回り源についての重要なシグナルを提供しています。

いくつかの特徴的な機関の採用パターンが明らかになっています:

- 保守的な架け橋:BNY MellonやState Streetのような機関は、規制されたステーキング、トークン化された証券、およびパーミッション付きのDeFiインスタンスを通じて保守的なDeFiエクスポージャーを確立し、機関レベルのセキュリティを持つ適度な利回りプレミアム(2-5%)をターゲットにしている

- 専用の暗号デスク:ゴールドマンサックスやJPMorganのような投資銀行は、特に流動ステーキングデリバティブやRWA市場で持続可能なDeFi利回り戦略に積極的に参加する専門のトレーディングデスクを運営している

- 資産マネージャーの統合:BlackRockやFidelityのような伝統的な資産マネージャーは、透明な収益モデルを持つ機会に焦点を当てつつ、選定されたDeFi利回り源をより広範な代替投資オファリングに統合している

特に注目すべきは、規制要件を満たしながらDeFiメカニズムを組み込むJPMorganのトークン化された担保ネットワークの立ち上げです。このイニシアティブは、ある特定のDeFi利回りイノベーションが、従来の代替手段に比べて持続可能な効率改善を提供するとの機関の認識を示しています。

機関のリスク評価フレームワーク

機関投資家は、どのDeFi利回りが長期間持続可能である可能性があるかを評価するための洗練されたフレームワークを開発してきました。これらのフレームワークは、専門のリスクマネジャーが持続可能なリターン源と持続不可能なリターン源を区別する方法に関する貴重な洞察を提供します。

Galaxy DigitalのDeFiリスクフレームワークは、2025年3月に発表され、以下を含む包括的な手法を提供します:

- プロトコルリスク分類:Tier 1(最高のセキュリティ、最長のトラックレコード)からTier 4(実験的、監査されていない)までのプロトコルの分類、それに応じた低位層へのまとめてのエクスポージャーの明確な制限

- 利回り源分析:利回り源を「基本」(真の経済活動から得られる)または「インセンティブ」(トークン発行から得られる)として分類し、前者を強く支持

- 合成可能性リスクマッピング:プロトコル間の依存関係をトレースし、システミックエクスポージャーを定量化

- 規制遵守スコアリング:進化する規制要件に対するプロトコルの適合性に基づく評価

このフレームワークは、機関的に受け入れ可能な持続可能な利回りは、Tier 1プロトコルでは従来の代替手段に対して約2-4%の上乗せである可能性が高いと結論づけており、低位層では追加のリスク補償のためにより高い利回りが必要とされています。

機関資本の流れと市場への影響

機関の資本配分のパターンは、プロフェッショナルな投資家がどのDeFi利回りを持続可能と見なしているかについての具体的な証拠を提供します。洗練された資本の流れを追跡することで、小売投機を超えて持続する力を持つ利回りメカニズムを特定できます。

Chainalysis's 2025 Institutional DeFi Reportによれば、機関資本は以下の重要なセグメントに集中しています:

- 流動ステーキングデリバティブ:約40%の機関DeFiエクスポージャーをキャプチャし、Lido FinanceやRocket Poolが支配

- 実世界資産:規制に準拠するトークン化された証券を提供するプラットフォームを通じて、機関配分の25%を占める

- ブルーチップDEXs:主要な収益モデルを有する大多数の会場に焦点を当てた機関活動の20%を構成

- 機関DeFiプラットフォーム:Aave ArcやCompound Treasuryのようなパーミッション付きプラットフォームを通じて15%の流れをキャプチャ

特に顕著なのは、既存の循環で小売関心を支配していた高APY農業機会や複雑な利回り集積者が大幅な機関配分から欠けていることです。この配分パターンは、プロの投資家が根本的に持続可能と見なすDeFi利回りのサブセットを特定し、投機的なダイナミクスや持続不可能なトークノミックに依存するものを避けていることを示唆しています。

2025年3月の発表は、FidelityのDigital Assets部門が「経済的に持続可能な利回り源」と称したものに焦点を当てて、DeFi戦略に25億ドルを配分したことを示しており、これまでで最も強力な機関のDeFi利回り持続性の検証の可能性があります。

Yield Farming 2.0の進化

持続可能なYield Farming戦略

DeFiエコシステムは、2020年の最初の「DeFi Summer」以来、利回り農業アプローチにおいて大きな成熟を遂げました。この進化は、時折「Yield Farming 2.0」と呼ばれ、持続可能性、リスク管理、本格的な価値創造を強調し、持続不可能なトークンインセンティブを超越しています。

これらの持続可能な利回り戦略の主要な特徴には以下が含まれます:

- 利回り源の分散化:現代の利回り農家は典型的には、特定のプロトコルリスクを軽減するために、単一の高APYオポチュニティではなく、複数の相関しない利回り源に資本を分散させる

- 収益重視の選定:主に料金から得られる利回りのある強力な収益モデルを持つプロトコルを優先し、トークン発行に依存しない

- 戦略的ポジション管理:インパーマネントロスを最小限に抑え、受動的な「セット&フォーゲット」アプローチではなく、資本効率を最大化するためにポジションを積極的に管理する

- リスク調整ターゲティング:包括的なリスク評価に基づいて現実的な利回り目標を設定し、外れ値APYを追いかけるのではなく

これらの進化的な変化は、以前の世代と比較して、リスクリターンプロファイルが大きく異なる利回り農業アプローチを生み出しました。Yield Farming 1.0が、攻撃的なトークン発行を通じて壮大だが最終的に持続不可能なリターンを生み出したのに対し、Yield Farming 2.0は通常、真の価値を捕捉することでより控えめだが持続可能な利回りを生み出します。

DefiLlama Yieldのようなプラットフォームの人気上昇は、「Farm APR」(トークン発行)を「Base APR」(本物のプロトコル収入)から明示的に分離していることを示しており、これらの持続可能性の区別に対する一般消費者の意識の高まりを示しています。

定量的利回り最適化

持続可能な利回り農業における大きな進展は、利回り最適化への定量的アプローチの台頭です。これらの戦略は、数学的モデルとアルゴリズム実行を適用してリスク調整後のリターンを最大化しつつ、下方リスクを最小限に抑えます。

現在の主な定量的利回り戦略には以下が含まれます:

- 動的LTV管理:貸付プロトコルにおけるローン・トゥ・バリュー比をボラティリティ予測に基づいて継続的に最適化し、資本効率を最大化しつつ清算リスクを最小限に抑えるアルゴリズム

- インパーマネントロスヘッジ:流動性提供におけるインパーマネントロスに対抗するために、オプション、先物、または他のデリバティブを使用する洗練された戦略

- 利回り曲線のアービトラージ:戦略的な借入と貸付を通じて、貸付プロトコルの金利曲線における非効率性を利用

- MEV保護:マイナー/バリデーター抽出可能な価値に対抗して取引実行戦略を実施``` 利回りがフロントランナーによって捕捉されるのを防ぐ

これらの定量的アプローチは、パッシブな戦略と比べて3-5%の追加の年間利回りを生む可能性があることを示しており、持続可能な利回りフロンティアを向上させる可能性があります。ExponentialやRibbon Financeなどのプラットフォームは、これらの戦略を先駆けとして、洗練された定量的な金融技術をDeFiの利回り最適化に導入しました。

ガバナンスに基づく利回りメカニズム

プロトコルのガバナンスの進化により、プロトコルのリソースを制御し、インセンティブを指示することに基づく全く新しい利回りメカニズムが生まれました。これらのガバナンスに基づく利回りは、受動的なキャピタル提供ではなく、戦略的な影響力を通じて持続可能なリターンを提供する可能性のある独自のカテゴリーを表しています。

最も洗練されたガバナンスに基づく利回り戦略には、以下が含まれます:

- 投票ロックモデル: 利回りとガバナンスパワーを向上させるためにトークンを長期間ロックすること。Curveにより先駆けられ、多くのプロトコルで採用されています。

- 賄賂市場: プロトコルがガバナンスの影響力を競い合い、ガバナンストークンの保持者に報酬を提供するプラットフォームで、追加の利回り層を作り出します。

- 財務管理: ガバナンスに参加してプロトコルの財務投資に影響を及ぼし、生産的な資産配分から持続可能なリターンを生む可能性があります。

- 戦略的パラメータ設定: ガバナンス権を使用して、システムの安定性を維持しながら利回り生成のためのプロトコルパラメータを最適化します。

ConvexとAuraのエコシステムは、ガバナンスに基づく利回りがどのように持続可能なリターンソースを創出できるかを例示しています。これらのメカニズムは、持続不可能なトークン発行ではなく、調整効率を通じて価値を創出し、より耐久性のある利回りソースを表す可能性があります。

長期的展望: 収束か破壊か?

持続可能な利回り均衡仮説

DeFiが成熟する中で重要な疑問として、利回りは最終的に伝統的な金融と収束するのか、または持続的なプレミアムを維持するのかという問題が浮上します。持続可能な利回り均衡仮説は、すべての関連要因を考慮した後、DeFiの利回りは、本質的な効率性の利点によって伝統的な金融の相手と比べてやや高い水準で安定すると提案していますが、初期の利益よりもかなり低い水準に落ち着くというものです。

この仮説は3つの異なる利回り成分を提示します:

- 効率性プレミアム: ブロックチェーンの技術的効率性と仲介排除の利点から得られる持続可能な2-5%の利回り優位性

- リスクプレミアム: プロトコルの成熟度とセキュリティプロフィールによって変化する、DeFiの特有のリスクを補償するために必要な追加の1-8%

- 投機的コンポーネント: トークン発行と市場センチメントによって支配される非常に変動的で最終的には持続不可能な成分

このフレームワークの下では、最初の成分のみが真に持続可能な優位性を表し、2つ目は追加のリスクを適切に補償するものであって「無償の利回り」を表しているわけではありません。3番目の成分、つまり初期DeFiリターンを支配したものは、市場が成熟し、参加者がより洗練されたリスク評価能力を発展させる中で徐々に減少していきます。

2020-2025年の利回り傾向を調査したDeFi Education Fundの研究はこの仮説を支持しており、伝統的な金融の代替とリスクが同等の活動に対して、およそ3-7%上回る明示的な均衡への圧縮が進行中であることを示しています。

制度的吸収シナリオ

代替の見方では、伝統的な金融機関がDeFiのイノベーションをますます取り入れる中で、利回りの差は制度的な採用と規制の正常化の過程を通じてより顕著に狭まる可能性があると示唆しています。

このシナリオの下では、大手金融機関が徐々に最も効率的なDeFiメカニズムを既存の業務に統合し、その効率性プレミアムの多くを預金者や投資家に渡すのではなく、自らとその株主に吸収します。同時に、規制要件が伝統的および分散型金融全般にわたって標準化され、規制のアービトラージの利点を排除します。

このプロセスはすでに、DeFiメカニズムを規制された金融インフラストラクチャに統合するためにシンガポール金融管理局と主要金融機関がパートナーシップを結んで行われているProject Guardianのようなイニシアティブによって始まっています。中央銀行や世界中の金融コンソーシアムによる同様のプロジェクトは、制度的な吸収の加速を示唆しています。

このシナリオが優勢になる場合、持続可能なDeFiの利回りは最終的に伝統的な選択肢をわずかに1-3%上回る水準に落ち着く可能性があり、それでも改善を意味しますが、初期の支持者が思い描いたほど革命的ではありません。

イノベーション・スーパーサイクル理論

より楽観的な視点は、イノベーション・スーパーサイクル理論によって提供されており、これはDeFiが単に伝統的な金融に対する漸進的な改善を意味するのではなく、根本的なパラダイムシフトを表し、後続の革新の波を通じて新しい利回りソースを生成し続けることを示唆しています。

この見解を支持する人々は、技術革命における歴史的な前例に注目し、初期の革新が新たな開発のためのプラットフォームを創出し、それぞれが独自の価値提案を生み出すと指摘します。彼らは、DeFiの組み合わせ可能かつ許可のない性質が、現在のモデルでは予測できない新しい金融の基本形を創出し続けると主張します。

この理論の証拠には、DeFi内で全く新しい金融カテゴリーが急速に出現していることが含まれます:

- 2021-2022年に流動性ステーキングデリバティブが出現

- 2023-2024年に実世界の資産トークン化が大きな進展を遂げる

- 2024-2025年にAIを活用したDeFiプロトコルが測定可能な価値を提供し始める

各革新サイクルは、伝統的な金融の選択肢と直接比較できない新たな利回りソースを創出しました。このパターンが続く場合、DeFiは継続的な革新を通じて実質的な利回り優位性を維持でき、伝統的なシステムと均衡に至ることはないでしょう。

MakerDAOの最近の論文では、現在DeFiの3番目の主要な革新の波を目撃しているだけであり、今後の10年で少なくとも4つの追加の波がある可能性があると主張しており、それぞれが持続可能な利回りソースを作り出す可能性があります。

最後の考察

DeFiの利回り持続可能性の問題は、簡単には答えられないものです。証拠は、多くの初期の利回りメカニズムが根本的に持続不可能であり、一時的なトークンインセンティブと投機的ダイナミクスに基づいているが、エコシステムは本質的な効率性の利点、ディスインターミディエーションの利益、および革新的な金融の基本原則に基づいた、より耐久性のあるモデルに向かって進化していることを示しています。

最も可能性の高い結果は、エコシステム全体での階層化によって生じます:

-

コアDeFiインフラストラクチャ: CurveやAave、Lidoのような確立されたプロトコルは、本質的な効率性の利点と適切なリスクプレミアムに基づいて、伝統的な金融の選択肢を3-7%上回る持続可能な利回りを提供し続ける可能性があります。

-

イノベーションのフロンティア: 新興のプロトコルカテゴリーは、成長期に一時的に高い利回りを生み出し続けるでしょう。その中には持続可能なモデルに進化するものもあれば、持続不可能なメカニズムが必然的に失敗するために崩壊するものもあります。

-

制度DeFi: 拡大する規制された分野は、伝統的な選択肢を1-3%上回る利回りを提供し、セキュリティとコンプライアンスの機能を強化して、フルリスクを受け入れることを望まない制度参加者を対象としています。

この環境をナビゲートする投資家にとって、持続可能なDeFi参加には、真に革新的な利回りソースと、主にキャピタルを引き寄せるために設計された持続不可能なメカニズムとを区別することが必要です。分析ツール、リスクフレームワーク、および歴史的データの増加により、洗練された参加者にとってこの区別はますます可能になります。

個別の投資家を超えた広範な重要性が拡大しています。DeFiが伝統的な金融よりも持続的に高い利回りを生む能力 - たとえ初期のリターンより控えめであっても - は、世界の資本市場における潜在的に変革的な発展を意味します。より効率的な金融インフラストラクチャを創造し、賃金取りの仲介業者を排除することにより、DeFiは経済全体で資本のリターンの基準を最終的に引き上げ、貯蓄者や生産的な企業に利益をもたらす可能性があります。

最新データによれば、ますます明らかになっている結論は、DeFiの3桁のAPYは、そのブートストラップフェーズの一時的な現象であるものの、その利回り優位の一部は基本的に持続可能であるということです。これは投機的なトークノミクスのためではなく、ブロックチェーン技術が本当により効率的な金融システムを可能にするからであるためです。未来はDeFiの初期の日々の異常なリターンでも、伝統的な金融との完全な収束でもなく、投資家がその資本から期待できるbarを恒久的に引き上げる新しい均衡を保持する可能性があります。