2025년 10월, JPMorgan Chase는 고객을 위한 암호화폐 거래 서비스를 개발할 계획을 발표하면서 가까운 시일 내에 보관 서비스는 제공하지 않을 것이라고 명확히 밝혔습니다. 이 선언은 은행의 세계 시장과 디지털 자산 부문 수장인 스콧 루카스가 전달했으며, 이는 디지털 자산에 대한 월스트리트의 수십 년 간의 모호한 태도에서 결정적인 전환을 의미했습니다.

한때 비트코인을 사기로 치부했던 기관에게 이는 정책 변화 이상의 의미를 갖습니다. 이는 세계 최대 은행들이 더 이상 암호화폐에 참여할지 여부를 질문하는 것이 아니라, 위험 관리 프레임워크나 규제적 지위에 타협하지 않고 참여하는 방법을 질문하게 된 새로운 시대의 도래를 신호합니다.

루카스는 CNBC와의 인터뷰에서 JPMorgan이 암호화폐 거래 활동에 참여할 의향이 있지만, 보관 서비스는 위험 허용 범위와 규제 노출에 관한 질문들 때문에 가까운 미래에도 협상 중이라고 밝혔습니다. 이러한 신중한 서비스 분할은 암호화폐 시장에 대한 접근을 클라이언트에게 제공하는 동안 비즈니스에서 가장 운영적으로 복잡하고 법적으로 모호한 요소를 아웃소싱하는 세련된 전략을 드러냅니다.

이번 발표는 중요한 시점에서 이루어졌습니다. 비트코인은 이전 최고 기록을 넘어서 상승하고 있으며, 현물 상장지수펀드는 수십억의 기관 자본을 디지털 자산으로 끌어들였으며, 미국 규제 환경은 트럼프 행정부의 두 번째 임기 아래에서 적대감에서 신중한 수용으로 변했습니다. JPMorgan의 행보는 기관의 수요를 반영하면서 동시에 이를 더 정당화하는 양면적 변인이자 촉매 역할을 합니다.

배경: 암호화폐 회의론에서 기관 채택으로의 전환

제이미 다이먼의 변화

2017년 9월, JPMorgan CEO 제이미 다이먼은 Delivering Alpha 회의에서 비트코인을 사기라고 비난하며, 이는 튤립 버블보다도 더 나쁜 것이라며 결국 터질 것이라고 주장했습니다. 다이먼은 또한 비트코인을 거래하는 JPMorgan 트레이더를 잡으면 해고할 것이라고 말했으며, 회사 규칙을 위반하는 바보라고 칭했습니다.

이 발언은 비트코인이 몇 달 만에 약 2천 달러에서 거의 2만 달러까지 급등하면서 전 세계의 주목을 받으며 역사적인 버블을 떠올리게 하는 투기 열풍으로 바라보던 전통 금융 임원들의 인내심을 시험할 때 나왔습니다.

2018년 1월, 다이먼은 Fraud 발언을 후회한다고 Fox Business에 밝히며 블록체인 기술이 실제임을 인정했습니다. 그러나 비트코인 자산에 대한 그의 근본적인 회의론은 지속되었습니다. 최근인 2024년 4월까지도 다이먼은 비트코인을 사기와 폰지 사기로 칭하면서 스마트 계약이 가능한 암호화폐와 구분하여 가치를 가질 수 있음을 인정했습니다.

이는 명시적인 배제에서 변명 없는 인정으로, 그다음 적극적인 참여로의 점차적인 변화를 보여주며, 기관 금융의 더 넓은 여정을 반영합니다. 변한 것은 비트코인 자체가 아니라 그 주변의 인프라였습니다: 규제를 받는 수탁 기관, 상장지수펀드, 더 명확한 규제 경로, 은행들이 더 이상 무시할 수 없는 증가하는 고객 수요가 그것입니다.

초기 블록체인 실험

다이먼이 비트코인을 비난하면서도, JPMorgan은 블록체인 역량을 조용히 구축하고 있었습니다. 은행은 2019년에 기관 고객 간의 즉시 결제 이체를 용이하게 하기 위한 허가된 디지털 토큰인 JPM 코인을 출시했습니다. 공공 암호화폐와 달리, JPM 코인은 JP 시스템 내에서 통제되는 비공개 블록체인에서 운영되며, 은행의 지정 계좌에 보존된 달러를 나타냅니다.

이 이니셔티브는 Kinexys로 발전했으며, JPMorgan의 블록체인 부문은 이전에 Onyx라는 이름으로 알려져 있었습니다. Kinexys는 주로 도매 결제 및 증권 결제를 위해 수천억 달러의 거래를 처리하여 JPMorgan이 분산 원장 기술을 믿고 있음을 보여주었으며, 동시에 분산화된 암호화폐를 반대했습니다.

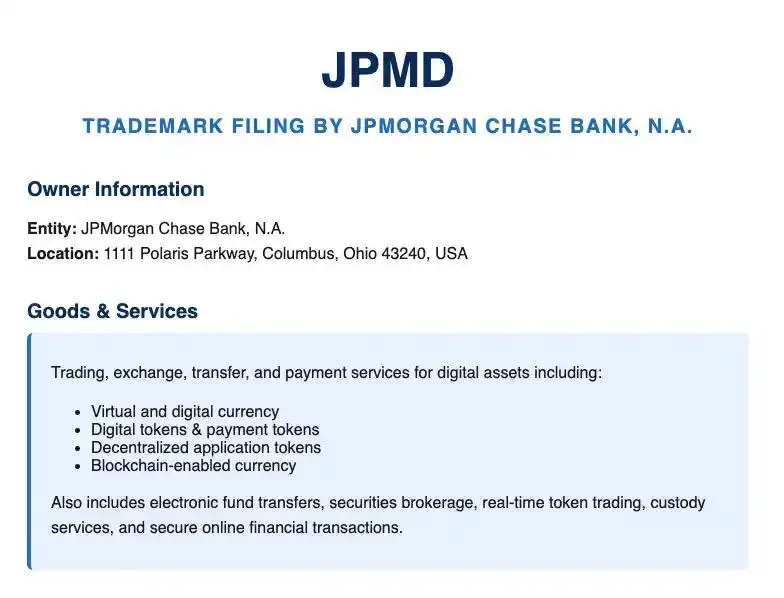

2025년 6월, JPMorgan은 최초로 은행이 공공 블록체인 네트워크에 예치 기반 제품을 배치했음을 의미하는 Coinbase의 Base 블록체인에서 JPMD를 출시했습니다. JPMD는 허가된 USD 예치 토큰으로 설계되었으며, Base에서 실시간 기관 결제를 위해 사용할 수 있으며, Coinbase가 구축한 Ethereum Layer 2 블록체인입니다.

Kinexys의 공동 책임자인 Naum Mallela는 CNBC에 JPMD가 기존 예치 제품과 더 나은 대체 안정성을 제공하며, 잠재적으로 이자 발생 기능 및 더 나은 융통성을 제공할 것이라고 말하며. 이 토큰은 전통적인 은행 인프라와 공공 블록체인 레일 사이의 다리를 나타내며, JPMorgan이 Dimon이 오래 비판하던 투기 자산 계급을 완전히 수용하지 않으면서 암호화폐 근접 기술을 실험할 수 있도록 합니다.

더 넓은 월스트리트의 여정

JPMorgan의 진화는 월스트리트 전반의 변화를 상징합니다. Goldman Sachs, Morgan Stanley, Citigroup 모두 회의론에서 선택적 참여로 이동했습니다. Citibank는 2026년까지 암호화폐 보관 서비스를 개시할 계획을 발표했으며, 이 은행은 지난 2-3 년간 보관 인프라를 구축해 왔다고 Citi의 글로벌 파트너십 및 혁신 책임자인 Biswarup Chatterjee는 밝혔습니다.

BNY Mellon은 2022년 10월에 디지털 자산 보관 플랫폼을 출시하여 비트코인 및 이더리움에 대한 보관 서비스를 제공하는 최초의 전 세계적으로 중요한 은행이 되었습니다. 2024년 9월, BNY Mellon은 SEC로부터 상장지수펀드를 위한 암호화 자산 보관 승인을 받아, 이를 대차대조표 부채로 기재하지 않아도 되는 중요한 규제 돌파를 이루었습니다.

이 변화는 변하는 고객 수요를 반영합니다. 기관 투자자, 가족 사무소, 고액 순자산 개인들이 점점 더 많은 디지털 자산을 보유하고 있으며, 주 관계 은행들이 이러한 소유들을 수용할 것으로 기대합니다. 2024년 1월의 비트코인 현물 ETF 승인으로 규제적 검증이 제공되고, 암호화폐 노출을 교환에서 직접적으로 토큰을 구입하지 않을 기관에게는 기회가 없습니다.

JPMorgan이 발표한 내용: 사실

보관 없는 거래

스콧 루카스는 JPMorgan이 암호화폐 거래 서비스를 제공할 계획이 있다고 확인했지만, 보관은 당분간은 고려 대상이 아니라고 명확히 밝혔습니다. 루카스는 CEO 제이미 다이먼이 투자자 데이에서 은행이 거래에 관여할 것이라고 명확히 밝혔지만, 보관은 위험 허용 및 규제 고려 사항 때문에 협상 대상이 아니라고 언급했습니다.

이 구별은 중요합니다. 거래 원활화는 JPMorgan이 고객에게 암호화폐 시장과의 연결을 제공하고 매수 및 매도 주문을 실행하며 잠재적으로 유동성을 제공할 수 있음을 시사합니다. 이는 실제로 디지털 자산을 통제하는 개인 키를 직접 보관하는 기술적 및 법적 복잡성을 아웃소싱하면서 합니다.

루카스는 JPMorgan의 접근 방식을 "그리고" 전략으로 묘사하며, 전통적인 금융과 디지털 혁신 사이에서 선택하기보다 다수의 블록체인 기회를 동시에 추구합니다. 은행은 암호화폐 거래 기능을 기존 서비스와 통합하고 디지털 자산을 전통적인 은행과의 획기적인 이탈이 아닌 또 다른 거래 가능한 금융 상품으로 취급할 계획입니다.

서드파티 수탁인에게 의존

JPMorgan은 암호화폐를 직접 보유하는 대신 자산 저장을 위해 서드파티 수탁인에게 의존할 것입니다. 루카스는 은행이 현재 적절한 수탁인이 어떤 모습일지를 탐색하고 있으며, 어떤 파트너십에 참여할지를 결정하기 전에 시장 인프라의 평가를 진행 중이라고 밝혔습니다.

가능한 수탁 파트너에는 Coinbase Custody, BitGo, Anchorage Digital, Fidelity Digital Assets와 같은 설립된 제도적 수탁자가 포함됩니다. 이들 회사는 멀티 시그니처 월렛, 하드웨어 보안 모듈, 절도 및 손실에 대한 보험 커버리지를 포함하여 개인 키 관리의 기술적 요구 사항에 전문성을 갖추고 있습니다.

수탁을 아웃소싱함으로써 JPMorgan은 운영적 위험, 규제 부담 및 기술적 복잡성을 전문 공급자에게 전가합니다. 이는 은행이 수년간의 인프라 개발과 수탁 서비스가 필요로 하는 규제 내비게이션 없이 암호화폐 거래 시장에 진입할 수 있게 합니다.

암호화폐 담보 대출 계획

JPMorgan은 암호화폐 보유를 담보로 한 대출을 제공할 계획이며, 규제 승인을 기다리고 있습니다. 이러한 대출은 고객이 자산 매각에 의한 과세 사건을 유발하지 않고 비트코인 또는 이더리움 보유를 담보로 유동성을 확보할 수 있게 합니다.

암호화폐 담보 대출은 수십억의 대출이 매년 기원되는 중요한 시장 세그먼트로 자리잡았습니다. 이 모델은 가격 변동성을 고려하기 위해 초과 담보를 요구하며, 일반적으로 차용자가 대출 수익 이상으로 가치가 높은 암호화폐를 담보로 제공해야 합니다.

JPMorgan에게 암호화폐 담보 대출은 기존 대출 사업의 자연스러운 확장이 됩니다. 은행은 이미 주식, 채권, 부동산 및 기타 전통 자산을 담보로 대출을 제공합니다. 디지털 자산을 자격 있는 담보로 추가함으로써 고객 수요에 부응하고, 이자 수익 및 수수료를 통한 수익 기회를 창출합니다.

JPMD 예치 토큰

2025년 6월, JPMorgan은 Coinbase의 Base 블록체인에서 JPMD를 출시했으며, 이는 상업 은행이 공공 블록체인 네트워크에 예치 기반 제품을 배치한 최초의 사례를 의미합니다. 이 토큰은 JPMorgan에서의 달러 예금을 나타내며, 허가된 시스템을 통해 독점적으로 기관 고객에게 제공됩니다.

JPMD는 근본적으로 스테이블코인과 다릅니다. Naum Mallela는 Bloomberg에 예치 토큰이 부분 은행에 기초를 두고 있으며, 스테이블코인보다 더 확장 가능하며, 이자 발생 가능한 기능 및 예금 보험을 제공할 수 있는 잠재적 장점이 있다고 언급했습니다.

USDC 또는 USDT와 같은 스테이블코인은 은행 시스템 외부에 보관된 준비금을 통해 1:1로 뒷받침됩니다. 사용자는 기본 예치금에 대한 법적 청구가 없으며, 준비금 뒷받침을 통해 유지되는 가치를 지닌 토큰을 소유합니다.

Terminology Clarifications

Deposit Token vs. Stablecoin: Deposit tokens은 기본 자금에 대한 법적 청구, 잠재적인 이자 수익 및 규제 보호와 함께 토큰화된 상업 은행 예금을 나타냅니다. Stablecoins은 보유고로 뒷받침되는 가치의 토큰 기반 표현으로 전통적인 은행 프레임워크 외부에서 운영되며 보장된 법적 청구가 없습니다.

Public vs. Permissioned Blockchains: 이더리움과 같은 공공 블록체인은 누구나 참여하고, 거래를 보고, 노드를 운영할 수 있게 해줍니다. Permissioned 블록체인은 승인된 참가자에게만 액세스를 제한합니다. Base는 공공 블록체인이지만, JPMorgan의 JPMD 구현은 허가된 액세스를 사용하여 화이트리스트에 등록된 기관 클라이언트만이 토큰을 거래할 수 있습니다.

Custody and Private Key Management: 암호화폐 보관은 디지털 자산에 대한 제어를 부여하는 암호화된 개인 키를 보유하는 것을 포함합니다. 전통적인 보관과 달리 자산이 계정에 보관되는 것이 아니라, 암호화폐 보관은 키 자체를 보관하는 것입니다. 개인 키를 잃어버리면 자산에 대한 접근을 영구적으로 잃어버리게 되어 보관이 암호화 인프라의 가장 높은 리스크 요소가 됩니다.

How JPMorgan Plans to Offer Crypto Trading

Operational Architecture

JPMorgan의 암호화폐 거래 인프라는 디지털 자산 결산 및 보관 조정을 위한 추가 복잡성을 더해 전통적인 거래 운영을 반영할 가능성이 높습니다. 은행은 외부 보관업체와의 파트너십을 통해 암호화폐 보유고를 추적하며 핵심 은행 시스템에서 클라이언트 계정을 유지합니다.

고객이 거래를 원할 때, JPMorgan은 공공 거래소, 장외 거래 데스크, 자체 내부 매칭 엔진을 통해 거래를 실행합니다. 정산은 보관업체를 통해 이루어지며, 은행은 고객과 기본 인프라 간의 인터페이스 계층 역할을 합니다.

이 모델은 여러 가지 이점을 제공합니다. 고객은 암호화 네이티브 플랫폼을 탐색하는 대신 JPMorgan의 익숙한 은행 인터페이스와 상호작용합니다. 은행은 통합 보고, 통합 세금 문서화, 기존 포트폴리오 관리 도구와의 통합을 제공합니다. 고객은 개인 키 관리, 여러 플랫폼과의 인터페이스, 보관업체와의 별도 관계 유지 등의 운영 복잡성을 피할 수 있습니다.

Risk Management Rationale

JPMorgan의 보관 연기는 고객의 시장 접근을 유지하면서 직접적인 운영 노출을 줄이기 위한 신중한 접근 방식을 반영합니다. 보관을 아웃소싱함으로써 은행은 여러 위험 범주를 피할 수 있습니다.

Operational Risk: 보관에는 콜드 스토리지 시스템, 다중 서명 프로토콜, 하드웨어 보안 모듈 및 종합적인 키 관리 절차를 포함한 전문 기술 인프라가 필요합니다. 이러한 시스템은 끊김 없이 지속적으로 운영되어야 하며, 개인 키의 손실은 자산의 회수 불가 손실을 의미합니다. 이 인프라를 구축하고 유지하려면 상당한 투자와 전문 지식이 필요합니다.

Regulatory Risk: 보관은 강화된 규제 검토를 유발합니다. 금융 당국은 전통적으로 고객 자산을 보유한 기관에 대해 강력한 내부 통제, 정기 감사 및 입증된 운영 역량을 요구해 왔습니다. 디지털 자산의 경우 이러한 요건은 새롭게 등장하는 규제 프레임워크 및 지속적인 정책 변화에 의해 확대됩니다.

Liability Risk: 보관업체는 자산 보안에 대한 책임을 집니다. 만약 개인 키가 유출되거나, 자산이 도난당하거나, 시스템이 실패하면 보관업체는 손실에 대한 잠재적 책임을 질 수 있습니다. 보험이 존재하지만 여전히 비싸고 불완전합니다. JPMorgan은 전문 업체에 보관을 위임하여 이러한 책임을 이전합니다.

Capital Requirements: 바젤위원회(Basel Committee)를 포함한 규제 기관은 암호화 자산에 대한 입장을 밝히며, 이는 법정 통화가 아니고 어떤 정부나 공공기관도 지원하지 않는다고 언급하며 은행이 보관, 자본 및 위험 관리에 접근하는 방식에 영향을 미칩니다. 암호화폐를 보유하는 은행은 자본 적정성 요건을 충족해야 하며, 이는 자산을 직접 보유하지 않고 거래를 용이하게 하는 것에 비해 보관을 경제적으로 매력적이지 않게 만들 수 있습니다.

Target Client Segments

JPMorgan은 초기 암호화폐 거래 접근권을 위해 아마도 기관 고객을 우선시할 것입니다. 여기에는 헤지 펀드, 패밀리 오피스, 기업 재무 및 고액 순자산 개인이 포함됩니다. 이 고객들은 보통 JPMorgan과 기존의 관계를 가지고 있으며, 상당한 수익 기회를 나타내고, 이미 다른 채널을 통해 디지털 자산에 대한 경험이 있는 경우가 많습니다.

리테일 고객은 나중에 접근 권한을 얻게 될 가능성이 높습니다. 리테일 암호화폐 거래는 운영적 도전에 직면하며, 고객당 낮은 수익 및 투자자 보호에 대한 더 큰 규제적 검토가 수반됩니다. JPMorgan은 이미 Chase 인수를 통해 리테일 고객을 대상으로 하고 있지만, 이 고객 기반에 암호화폐 서비스를 확장하려면 다른 인프라, 준수 프레임워크 및 위험 관리 접근 방식이 필요할 것입니다.

Trading Pairs and Asset Selection

초기 거래 제안은 비트코인, 이더리움, 그리고 규제된 스테이블코인에 초점을 맞출 가능성이 높습니다. 이 자산들은 가장 깊은 유동성, 가장 확립된 규제 처리, 그리고 가장 큰 기관 수요를 가지고 있습니다.

비트코인과 이더리움은 함께 대부분의 암호화 시장 자본화를 차지하며 알트코인이 부족한 주류 수용 수준을 달성했습니다. 두 자산 모두 현물 ETF, 선물 시장, 폭넓은 보관 솔루션을 가지고 있습니다. 불완전하지만 규제가 비교적 명확한 자산은 이 두 가지 자산이 대부분의 대안보다 높은 수준의 규제 명확성을 갖고 있습니다.

USDC와 같은 스테이블코인은 결산 수단이자 거래에 대한 진입점 역할을 합니다. JPMorgan은 고객 거래를 위해 자체 JPMD 토큰을 통합하여 외부 스테이블코인에 대한 의존도를 줄이는 내부 결산 메커니즘을 생성할 수 있습니다.

Technology Stack and Integration

JPMorgan의 예치 토큰 및 블록체인 결산 기능은 은행의 내부 거래 및 결산 시스템과 통합될 가능성이 높습니다. 은행은 이미 비공개 원장에서 기관 결제를 처리하는 Kinexys를 통해 블록체인 인프라에 크게 투자했습니다.

Base, Coinbase의 이더리움 Layer 2 네트워크에서 JPMD를 파일럿하기로 결정한 것은 전략적 계산을 반영합니다. Base는 이더리움 메인넷보다 낮은 거래 수수료와 더 빠른 처리 속도를 제공하면서도 이더리움 생태계와의 호환성을 유지합니다. Base는 총 잠금 값에서 가장 대중적인 이더리움 Layer 2 네트워크가 되어 거의 4억 달러의 보안이 된 애플리케이션을 보유하고 있습니다.

JPMorgan은 Coinbase와의 제휴를 통해 원활한 거래 실행, 결산 및 보관 조정을 위해 상호 연결된 시스템을 통해 통합할 수 있습니다.

Why JPMorgan Is Delaying Custody

Regulatory Barriers

2025년 7월, 연방 금융 규제 기관인 연준, OCC, FDIC는 고객을 위한 암호화 자산 보유 시 은행이 해결해야 할 법적, 규제적 및 위험 관리 고려 사항을 강조하는 공동 성명을 발표했습니다. 이 성명서는 새로운 의무를 만들지는 않았지만 암호화보관에 적용되는 강화된 조사를 강조했습니다.

2025년 5월, OCC는 국가 은행이 관련 법을 준수하고 안전하고 건전한 관행을 유지하는 한, 하위 보관업체를 통한 암호화폐 보관 및 실행 서비스를 제공할 수 있음을 재확인하는 해석서1184를 발표했습니다. 이 가이드는 허용성을 명확히 했지만 운영 및 준수 부담을 없애지는 않았습니다.

보관은 고객 자산을 보호하기 위한 직접적인 책임을 포함합니다. 은행은 적절한 내부 통제, 사이버 보안 조치, 재해 복구 기능 및 운영 회복력을 입증해야 합니다. 디지털 자산의 경우 이러한 요건은 암호화 키 관리, 블록체인 감시 및 스마트 계약 보안 등 새로운 기술적 영역으로 확장됩니다.

규제 환경은 계속 변화하고 있습니다. 대통령 작업 그룹은 2025년 8월 의회에 시장 구조 법안을 제정할 것을 촉구하고, SEC 및 CFTC가 기존 권한을 사용하여 디지털 자산에 대한 규제 명확성을 제공하도록 권고했습니다. 하원은 2025년 7월 디지털 자산 시장 명확성 법안을 통과시켰으며, 이는 SEC와 CFTC 관할 범위를 정의하려고 합니다. 이 법안이 법으로 제정되고 규정이 완료될 때까지 은행은 향후 요건에 대한 불확실성에 직면합니다.

Capital Adequacy and Balance Sheet Treatment

은행이 제공하는 보관의 가장 큰 장벽 중 하나는 회계 처리였습니다. 고객 암호화폐를 보유한 회사에 이를 대차 대조표 상 책임으로 기록하도록 요구했던 SEC의 Staff Accounting Bulletin 121은 은행에게 보관을 경제적으로 매력적이지 않게 만드는 자본 제약을 창출했습니다.

2025년 1월, SEC는 SAB 121을 철회하고 SAB 122를 발표하여 기술 중립성을 회복하고 전통적인 회계 원칙을 보관 중인 암호화 자산에 적용할 수 있게 했습니다. 이 변화는 보관의 대차 대조표 영향을 크게 줄이며, 은행이 서비스를 제공할 가능성을 열어두었습니다.

그러나 자본 요건은 여전히 복잡합니다. 바젤위원회는 은행이 암호화 노출을 보유할 경우 프레임워크를 제안했으며, 일반적으로 디지털 자산의 인식된 위험을 반영하여 높은 자본 요건을 요구합니다. 이러한 요구사항은 은행이 암호 자산의 수탁 관리가 전통적인 자산 수탁 관리보다 자본 효율성이 낮다.

운영의 복잡성

업계 전문가들은 수탁 관리 통합이 운영적으로 복잡하다고 언급하며, 서명, 결제, 조정을 분리하기 위해 수탁 관리 커넥터를 모듈화하는 한편, 실행을 위한 표준화된 API가 필요하다고 지적합니다. 구현에는 보안 모듈이 일반적으로 필요하며, 분리된 고객 원장 및 감사자와 규제 당국을 만족시키기 위한 공식화된 실행 책자가 필요합니다.

이러한 인프라를 처음부터 구축하는 데는 막대한 투자가 필요합니다. 은행들은 암호학, 블록체인 개발 및 정보 보안 분야의 전문성을 가진 특화된 인재를 고용해야 합니다. 은행들은 키 관리 소프트웨어를 개발하거나 라이센스를 받아야 하고, 기존의 핵심 은행 시스템과 통합하며 전통적인 자산 수탁과는 근본적으로 다른 기술을 사용하는 운영 절차를 확립해야 합니다.

기술적 위험이 상당합니다. BNY Mellon의 수탁 책임자인 Caroline Butler는 자산을 나타내는 키를 보유하는 것이 실질적으로 코드를 보관하는 것이며, 전통적인 수탁 소프트웨어가 자연스럽게 수용할 수 있는 것보다 Emerging Technology에 더 의존한다고 언급했습니다.

책임 및 보험 고려 사항

수탁 기관은 자산 보안에 대한 책임을 집니다. 키가 손상되거나, 자산이 도난당하거나, 운영 실패로 인해 손실이 발생할 경우 수탁 기관은 잠재적인 책임을 집니다. 암호화 자산 보관을 위한 보험이 존재하지만, 보장은 제한적이며 비싸고 제외 사항이 있습니다.

전통적인 수탁은 수 세기의 법적 선례, 확립된 보험 시장 및 잘 이해된 위험 모델의 혜택을 누립니다. 암호화 수탁은 이러한 성숙도가 부족합니다. 기술적 실패, 내부자 위협 또는 외부 공격으로 인한 대규모 손실 위험은 전통적인 자산에 비해 높습니다.

JPMorgan의 경우, 책임 위험은 적어도 단기적으로는 수익 기회를 초과할 수 있습니다. 이 위험을 핵심 사업으로 수용하는 전문 수탁 기관에 외주를 맡김으로써, 은행은 고객의 요구를 충족시키면서도 자체적으로 이러한 위험에서 보호받습니다.

전략적 순서

JPMorgan의 접근 방식은 전략적 순서를 반영합니다: 거래 능력을 먼저 구축하고 그 후에 수탁을 추진합니다. 이를 통해 은행은 수익을 창출하고, 고객 관계를 구축하며, 복잡한 수탁 인프라를 구축하기 전에 시장 역학을 이해할 수 있습니다.

거래는 스프레드, 수수료 및 주문 흐름을 통한 즉각적인 상품화 기회를 제공합니다. 거래는 수탁보다 인프라 투자가 적게 필요하고 규제 감독도 가볍습니다. 거래를 시작함으로써, JPMorgan은 수요를 평가하고, 운영 프로세스를 개선하며, 궁극적인 수탁 결정을 알릴 수 있는 기관의 지식을 구축할 수 있습니다.

The Coinbase Connection

파트너십 심화

JPMorgan이 Coinbase의 Base 블록체인에서 JPMD를 시작하기로 한 결정은 전통적인 은행 대기업과 미국 최대 암호화 거래소 간의 전략적 관계 강화 신호입니다. Coinbase는 JPMorgan이 독립적으로 구축하기보다는 활용할 수 있는 중요한 인프라를 제공합니다.

Base의 창시자이자 Coinbase의 엔지니어링 부문 부사장인 Jesse Pollak는 Base가 돈이 저렴한 비용으로, 24/7 즉시 결제할 수 있는 기능을 제공하여, JPMorgan의 기관 고객 간 자금 이전이 거의 즉시 이루어질 수 있게 한다고 밝혔습니다. 이러한 기술적 능력 덕분에 JPMorgan은 자체적인 공공 블록체인 인프라를 유지하지 않고도 블록체인 기반 서비스를 제공할 수 있습니다.

관계는 JPMD를 넘어 확장됩니다. Coinbase는 주요 금융 기관을 위한 기관용 보관 및 거래 플랫폼인 Coinbase Prime을 운영합니다. JPMorgan은 고객 암호화 거래 서비스를 위해 Coinbase를 제삼자 수탁 기관 중 하나로 사용할 수 있습니다.

또한, Coinbase는 Chase 계좌와 통합되어 소비자가 은행 계좌를 직접 Coinbase에 연결하여 암호화 자산 구매 자금을 조달할 수 있습니다. 이러한 소비자-중심 통합은 기관 관계를 보완하며, 두 회사 간 여러 접점을 만듭니다.

하이브리드 TradFi-DeFi 전략

Lucas는 JPMorgan의 로드맵을 "and" 전략으로 설명했으며, 전통적인 서비스를 확장하면서 블록체인 인프라를 실험합니다. 이러한 하이브리드 접근 방식은 주요 금융 기관들 사이에서 떠오르는 합의를 대표합니다: 디지털 자산과 탈중앙화 금융은 전통적인 금융을 대체하는 것이 아니라 연결 가능한 보완 시스템입니다.

Coinbase와 경쟁하기보다는 파트너십을 통해, JPMorgan은 암호 네이티브 회사가 기술적 전문성, 규제 관계 및 시장 위치를 보유하고 있으며 이를 복제하는 데 수년이 걸릴 수 있음을 인정합니다. 인프라를 재발명하는 대신, JPMorgan은 전략적 파트너십을 통해 기존 역량을 활용합니다.

이 모델은 월스트리트의 암호화 참여의 표준이 될 수 있습니다. 은행은 고객 관계, 규제 전문성, 자본 시장 인프라 및 수 세기 동안의 운영에서 오는 신뢰를 제공합니다. 암호화 회사는 기술 플랫폼, 수탁 역량 및 탈중앙화 프로토콜과의 연결을 제공합니다. 함께, 그들은 독립적으로 제공할 수 없는 통합된 상품을 만듭니다.

Coinbase as Infrastructure Provider

Coinbase의 경우, JPMorgan과 같은 기관과의 파트너십은 검증과 수익 다각화를 나타냅니다. 거래소는 전통적인 금융 시스템의 암호화 참여를 위한 인프라로 자리 잡았으며, 단순한 소비자 거래 플랫폼에 머무르지 않습니다.

Coinbase Custody는 수십억 달러의 기관 자산을 관리합니다. Base는 수백 개의 탈중앙화 애플리케이션과 수십억 달러의 총 가치가 잠겨 있는 디앱을 유치했습니다. 이러한 역량은 은행이 암호화 시장에 진입할 때 Coinbase를 필수적인 파트너로 만듭니다.

이 관계는 양측 모두에게 이점을 제공합니다. JPMorgan은 Coinbase가 미국 규제 당국과의 장기적인 참여를 통해 발전시킨 검증된 인프라 및 규제 준수 프레임워크를 얻습니다. Coinbase는 신뢰성, 고객 추천, 경쟁에서 앞서 나갈 수 있도록 강화된 통합 기회를 얻습니다.

암호 담보 대출 및 예금 토큰

암호 담보 대출의 메커니즘

비트코인 담보 대출은 차입자가 비트코인을 담보로 예치하여 보유를 청산하지 않고도 전통적인 통화나 스테이블코인 대출을 받을 수 있도록 허용합니다. 이 모델은 유동성을 원하면서도 세금 발생을 피하거나 가격 상승 잠재력을 놓치고 싶지 않은 장기 보유자에게 인기가 있습니다.

비트코인은 표준화되고, 완전히 디지털이며, 24/7 거래 가능하고, 고유동성이어서 실시간 평가 및 시장 움직임에 대한 신속한 대응이 가능합니다. 이러한 특성은 유동성이 부족하거나 가치 평가가 어려운 담보에 비해 기본적으로 부도 가능성을 줄입니다.

대출자는 일반적으로 40~60% 사이의 대출 가치를 적용합니다. 예를 들어, 10만 달러의 비트코인을 담보하다면 4만~6만 달러의 대출을 받을 수 있습니다. 이러한 과잉담보는 가격 변동에 대한 완충 역할을 합니다. 비트코인 가격이 크게 하락하면, 대출자는 추가 담보 요구나 대출 상환을 통해 원래의 LTV 비율을 복원해야 할 수 있습니다.

암호 대출을 구현하려면 실시간 담보 모니터링 및 마진 콜 또는 청산에 대한 명확한 프로토콜을 위한 견고한 시스템이 필요합니다. 대출자는 또한 암호화의 변동성을 감안하여 대출을 제공하기 위한 전제로 과잉 담보를 요구할 수 있습니다.

암호 대출 금리는 플랫폼, 대출 조건 및 시장 조건에 따라 크게 다릅니다. 일부 탈중앙화 플랫폼에서는 한 자리 수 초반의 낮은 금리에서부터 중앙화된 대출자에서는 십대 후반의 높은 금리까지 다양합니다. 이자율은 보관 모델, 재차입 관행 및 플랫폼 특정 인센티브에 따라 가격이 결정됩니다.

기업 고객 및 펀드를 위한 사용 사례

비트코인을 보유한 기업 재무부는 손익 인식 없이 일할 자금을 제공받을 수 있습니다. 낮은 가격에 구매한 비트코인을 보유한 회사는 세금 사건을 인식하지 않고 현재 가치에 대해 대출을 받을 수 있습니다.

헤지펀드 및 투자 회사는 레버리지를 위해 암호화 담보 대출을 사용하여 장기 포지션을 유지하면서 다른 기회를 위한 자본에 접근합니다. 암호 부유자 가족 사무소는 장기적으로 추가 가치 상승을 기대하며, 그들의 보유 자산을 매각하지 않고 다각화할 수 있습니다.

2024년 8월까지, Goldman Sachs 및 Morgan Stanley를 포함한 기관 투자자들이 수백만 달러의 비트코인 상장지수펀드(ETF)를 공동 구매하여 포트폴리오 다각화 수단으로서 비트코인에 대한 기관의 신뢰가 증가하고 있음을 나타냅니다. 기관 소유가 증가함에 따라, 암호 대출 인프라에 대한 수요도 함께 증가합니다.

위험 모델 및 변동성 관리

비트코인의 가격 변동성은 담보 평가에 상당한 도전을 제기하며, 대출자는 실시간 모니터링을 구현하고 명확한 청산 프로토콜을 수립해야 합니다. 극심한 변동성 시기에, 급격한 가격 하락은 연쇄적인 마진 콜 및 강제 청산을 유발할 수 있습니다.

대출자는 보수적인 LTV 비율, 자동화된 모니터링 시스템, 그리고 필요 담보 수준을 회복하기 위한 시한을 포함한 사전동의된 청산 절차로 이에 대한 위험을 관리합니다. 대부분 플랫폼은 마진 콜 임계값, 청산 트리거, 이상 수준을 회복하기 위한 시간 프레임을 정의합니다.

플랫폼은 보통 최대 75%의 초기 LTV 비율을 허용하며, 차입자가 추가 담보를 예치해 낮은 LTV, 낮은 금리, 마진 콜 위험 경감할 수 있습니다. 청산 수수료는 대개 2~5% 범위에 있으며, 적절한 담보를 유지하도록 차입자를 유도합니다.

예금 토큰: 정의 및 메커니즘

예금 토큰은 블록체인 기술로 관리되는 상업 은행 예금의 디지털 표현으로, 안정적인 코인과 달리 예비 기반 토큰이 아닌 규제를 받는 은행에 대한 실제 예금 청구를 나타냅니다.

각 JPMD 예금 토큰은 JPMorgan에 대한 예금 청구를 나타내며,blikuidity frameworks backed by ...드립니다:

전통적인 은행은 스테이블코인처럼 1:1 달러 준비금이 아니라, 제도적인 고객에게 대차대조표 처리 확실성, 잠재적 이자 수익, 예금 보험 보호를 제공합니다.

예금 토큰은 제도적 사용자들에게 스테이블코인에 비해 여러 가지 장점을 제공합니다. 기존 은행 관계와 원활하게 통합되어, 기업들이 신뢰할 수 있는 상대방과의 예금을 유지하면서 블록체인 기반의 결제를 사용할 수 있도록 합니다. 대부분의 스테이블코인과 달리, 이들은 이자를 지급할 수 있습니다. 또한 스테이블코인이 결여한 예금 보험 및 규제 감독의 혜택을 누릴 수 있습니다.

규제 친화적 대안으로서의 JPMD의 역할

JPMD의 출시는 은행이 토큰화 예금을 법적 불확실성 없이 탐색할 수 있는 초록불을 제공하는 규제 명확성을 확립한 GENIUS Act의 상원 통과와 동시에 이루어졌습니다.

JPMD의 제안 구조는 고객의 디지털 자산이 안전하게 보호되고 JPMorgan의 자산과 분리되도록 은행의 자금을 수탁 자산과 분리 하기 위해 개별 암호화폐 지갑과 개별 은행 계좌를 사용합니다.

은행이 아닌 발행자에 의해 발행된 스테이블코인을 보유하는 것을 주저하는 기관들에게 주요 은행의 예금 토큰은 익숙한 상대방 관계와 위험 프로필을 제공합니다. JPMorgan의 신용 위험에 익숙한 재무 담당자들은 JPMD를 다른 달러 예금처럼 처리할 수 있으며, 블록체인 기반의 프로그래머블 기능과 즉시 결제라는 추가 혜택을 누릴 수 있습니다.

JPMorgan은 예금 토큰을 대차대조표 기초에서 스케일링 장점을 주장하며 제도적 고객에게 스테이블코인보다 우수한 대안으로 제시했습니다. 스테이블코인은 전체 준비금을 유지해야 하는 반면, 예금 토큰은 전통적인 은행의 부분 준비금 시스템을 활용하여 잠재적으로 더 큰 자본 효율성을 이끌어낼 수 있습니다.

규제 환경

미국 연방 프레임워크의 진화

미국의 암호화폐에 대한 규제 접근법은 극적인 변화를 겪었습니다. 바이든 행정부 동안 규제자들은 암호화폐 회사에 대해 집행 조치를 추구하고, 은행들이 산업 참여를 제한하도록 압박했으며, 기관들은 암호화폐 위험에 대해 경고하는 지침을 발표했습니다.

바이든 시대의 OCC는 해석서 1179를 발행하여 국립 은행이 암호 자산 활동에 참여하기 전 감독자에게 통보하고 이의를 제기하지 않아야 한다는 요구 사항을 부과했습니다. 2025년 3월, 두 번째 트럼프 행정부가 OCC 해석서 1179를 해석서 1183으로 폐지하여 보다 포용적이고 혁신 친화적인 입장을 공식화했습니다.

2025년 5월 OCC 해석서 1184는 국립 은행이 기존 은행 권한 하에 암호화폐 보관 및 집행 서비스를 하위 수탁자를 통해 제공할 수 있음을 재확인하며, 은행 참여를 저지한 상당한 불확실성을 제거했습니다.

2025년 7월과 8월에 SEC와 CFTC는 디지털 자산 규제를 현대화하기 위한 협력 이니셔티브를 착수하고, SEC 의장 폴 앳킨스는 "Project Crypto"를 발표하고, CFTC의 대리 의장 캐롤라인 팜은 백악관 작업 그룹의 권고를 구현하기 위한 "Crypto Sprint"를 공개했습니다.

이러한 이니셔티브는 디지털 자산에 맞춘 적합한 규제 프레임워크를 확립하려는 목표로, 전통적인 증권 및 상품에 대한 프레임워크에 암호를 강제하는 대신에 혁신을 가능하게 하면서 투자자 보호를 유지하는 명확성을 제공하는 것을 목표로 합니다.

입법 발전

의회는 2025년 중반 하원 및 상원을 통과한 GENIUS Act를 비롯하여 디지털 자산을 다루는 여러 법안을 추진하고 있으며, 2025년 7월 하원을 통과한 Digital Asset Market Clarity Act도 포함됩니다.

CLARITY Act는 SEC와 CFTC 간의 관할권 경계를 정의하여, 토큰을 디지털 상품이나 투자 계약 자산으로 분류하고 CFTC 감독을 확대하는 것을 목표로 합니다. 이 법안은 암호 시장에 대한 관할권을 주장하는 두 기관 사이의 오랜 규제 마찰을 해결하여 산업 참가자에게 불확실성을 일으켰던 문제를 다루고 있습니다.

GENIUS Act는 주요 미국 금융 기관들이 디지털 자산에 진입할 수 있는 연방 규제 프레임워크를 확립하며, 스테이블코인 발행자가 완전한 준비금 백업을 유지하고 엄격한 투명성 및 감사 요구사항을 준수해야 합니다. 이 법안은 은행이 stablecoin 및 예금 토큰과의 협력을 명확하게 명시하고 있습니다.

백악관 대통령 작업 그룹의 2025년 7월 보고서는 미국 디지털 자산 시장의 확장을 촉구하고, 규제 집행 대신 나쁜 행위자에 초점을 맞추고, 은행 규제 및 세금 정책의 개편을 제안했습니다. 보고서의 권고 사항은 2025년 동안 규제 기관의 조치와 의회의 입법을 주도했습니다.

바젤 위원회의 지침

바젤은행감독위원회의 발표는 암호 자산이 법정 화폐가 아니며 정부 또는 공공 당국의 지원을 받지 않는다고 언급하며, 은행들이 보관, 자본, 위험 관리에 접근하는 방식을 형성합니다. 이 위원회의 지침은 일반적으로 은행이 암호 노출에 상당한 자본을 보유해야 한다고 요구하며, 이를 반영한 위험을 반영합니다.

은행이 암호 자산을 직접 보유하는 경우, 자본 요구사항은 노출의 100퍼센트에 도달하거나 초과할 수 있으며, 이러한 보유 비용은 매우 자본 집약적입니다. 이러한 요구사항은 은행이 대차대조표상 큰 암호 포지션을 누적하는 것을 억제하지만, 고객을 대신하여 자산을 보유하는 경우가 아닐 때 보관 서비스를 금지하지는 않습니다.

보관의 규제적 처리는 미묘합니다. 적절하게 구조화된 경우, 은행 자산과 고객 자산 간의 적절한 구분이 이루어진 경우, 보관은 독점적 보유와 동일한 자본 요구를 받지 않을 수 있습니다. 그러나 은행은 여전히 운영 리스크, 잠재적 책임 및 비즈니스 연속성을 보장하기 위해 충분한 자본을 유지해야 합니다.

SEC, CFTC, 그리고 OCC의 포지션

SEC는 아킨스 의장 하에서 규칙 명확화와 자본 형성을 우선시하는 방향으로 변화하였으며, 미국 국경 내에서 디지털 자산 혁신을 촉진하는 역할을 수행하도록 직원들을 지시했습니다. 이는 산업 참가자들이 종종 적대적이라고 평가했던 이전 행정부의 접근 방식과 근본적으로 달라집니다.

CFTC는 팜 대리 의장하에 비증권 spot 암호 자산에 대한 규제 프레임워크를 확장하기 위해 청구 권한을 사용할 것을 제안했으며, 이는 CLARITY Act에 의해 상정된 체제와 일치합니다. 이는 CFTC에 비트코인과 같은 암호화폐 상품에 대한 명확한 관할권을 부여하면서, 암호화폐 유가증권에 대한 SEC 권한을 유지하게 됩니다.

2025년 OCC의 해석서는 일관되게 은행이 안전하고 건전한 관행을 유지하면서 암호화폐 활동에 참여할 수 있는 권한을 확인했습니다. 안전성과 건전성에 대한 강조는 기술 중립적 규제로의 기관 진화를 반영합니다.

왜 보관이 다른 요구사항을 촉발하는가

보관은 은행이 고객 자산을 안전하게 보관해야 하며, 거래 촉진으로 인한 자산을 보유하지 않는 경우에는 없는 신탁 책임을 창출합니다. 2025년 7월 연방 은행 규제 기관의 공동 성명서에서는 crypto-asset 보관의 법적, 규제적, 위험 관리적 고려 사항을 강조했습니다.

여기에는 암호 키 관리의 기술적 역량, 정교한 공격으로부터 방어할 수 있는 견고한 사이버 보안, 새로운 운영 위험에 대한 비즈니스 연속성 계획, 파산 또는 채무 불이행 시 고객 자산의 처리에 대한 법적 명확성이 포함됩니다.

거래 촉진은 자산을 보유하지 않고 고객을 대신하여 거래를 실행하는 것을 포함합니다. 은행은 시장 접근, 주문 라우팅, 가격 발견, 결제 조정을 제공할 수 있지만, 거래되는 기초 자산을 보관하지 않습니다. 이는 책임을 제한하고 운영 복잡성을 줄이며, 더 가벼운 규제 요구사항에 직면합니다.

이 차이는 JPMorgan의 전략에 대한 산업 관찰에서 강조된 바와 같이 거래를 먼저 구축하고, 보관을 나중에 구축하는 순서를 설명합니다. 거래는 관리 가능한 위험으로 즉각적인 수익을 창출하며, 보관은 수익이 실현되기 전에 상당한 초기 투자를 요구합니다.

시장 영향: 월가가 암호 통합을 재작성하는 방법

제도적 유동성 유입

JPMorgan의 암호 거래 진입은 제도적 유동성이 전적으로 암호 기반 플랫폼이 아닌 전통적인 은행 채널을 통해 점점 더 흐르게 될 것을 신호합니다. 이는 시장 구조, 가격 발견, 그리고 암호화폐의 주류 금융 통합에 대한 깊은 영향을 미칩니다.

세계 자산 기준으로 최대 은행이 암호 거래를 제공할 때, 그것은 전용 암호 업체가 할 수 없는 방식으로 디지털 자산을 합법화합니다. JPMorgan과 주요 관계를 유지하는 제도적 투자자는 이제 신뢰 가능한 채널을 통해 암호화폐 시장에 접근할 수 있으며, 상대방 위험, 규제 불확실성, 또는 생소한 플랫폼에 대한 걱정을 해소할 수 있습니다.

이 발전은 제도적 채택을 가속화할 수 있습니다. JPMorgan의 위험 관리, 규제 준수 및 운영 역량에 편안함을 느끼는 최고 투자 책임자, 재무 담당자, 포트폴리오 매니저는 익숙하지 않은 영토를 탐색하지 않고도 암호에 할당할 수 있습니다. 은행의 허가서는 인식된 위험을 줄이고, 제도적 관료주의 내에서 승인 과정을 단순화합니다.

유동성에 미치는 영향은 상당할 수 있습니다. 제도적 포트폴리오에서 작은 비율의 할당이라도 거대한 자본을 나타냅니다. 연기금, 국부펀드 및 기업 재무가 기존 은행 관계를 통해 암호화폐에 접근할 수 있다면, 할당 제한이 크게 완화될 수 있습니다.

다른 은행에 대한 경쟁 압력

JPMorgan의 발표는 Citibank를 포함한 경쟁자들이 그들 자신의 암호 이니셔티브를 추진하는 상황과 딱맞고 있으며, Citi는 2026년까지 보관 서비스를 위한 목표를 가지고 있습니다.are traditionally seen as contrary to the decentralized ethos of cryptocurrencies.

Risk Management and Financial Stability

The growing integration of cryptocurrencies in traditional banking systems poses new risk management challenges. Cryptocurrencies are known for their price volatility and lack of correlation with existing asset classes. Banks incorporating digital assets into their operations must develop robust risk assessment and mitigation frameworks to ensure financial stability.

The potential for systemic risk increases as banks deepen their digital asset engagements. A major price drop or a blockchain failure could have ripple effects throughout the financial system, similar to traditional financial crises. Thus, banks must be vigilant in their approach to integrating cryptocurrencies, ensuring they have contingency plans and risk buffers in place.

Regulatory Complexity and Change

Navigating the regulatory landscape for cryptocurrencies is complex and subject to rapid change. Banks must stay ahead of evolving regulations and ensure they are compliant with both local and international requirements. Failure to do so can result in fines, reputational damage, and, in severe cases, revocation of banking licenses.

Moreover, the disparate regulatory environments across countries mean that banks must adapt their crypto strategies to fit different jurisdictions, adding layers of complexity to their operations. This requires significant investment in regulatory expertise and responsive compliance infrastructures capable of adapting swiftly to new regulations.

Technological Challenges

Developing and maintaining the necessary infrastructure for digital asset services can be technologically demanding. The integration of blockchain technology with existing financial systems requires a significant overhaul of current IT systems and processes. Ensuring seamless operation across traditional and digital systems is both a technical and operational challenge.

Security is another major concern. The potential for cyberattacks targeting digital asset infrastructure is high, necessitating robust cybersecurity measures. Banks must invest heavily in protecting their systems against hacking attempts, ensuring that both client assets and bank data remain secure.

In conclusion, while the integration of cryptocurrencies into traditional banking presents opportunities, it also introduces significant challenges. Banks must navigate these complexities with a strategic and informed approach, balancing innovation with caution. The successful incorporation of digital assets requires not just financial investment, but a commitment to regulatory compliance, operational excellence, and technological resilience.솔루션이 필요하다.

기존 시스템과의 적응 없이는 채택이 불가능하다는 반론이 있다. 대부분의 사람들은 자산 관리를 직접 수행할 기술적 역량이나 위험 감수성이 부족하다. 은행은 보안, 편의성, 법적 보호를 제공하여 암호화폐 기반 솔루션이 맞서기 힘든 부분이 있다. 신뢰할 수 있는 중개자를 통한 접근성 확대가 주류 채택으로 가는 유일한 경로일 수 있다.

규제 포획과 감시

암호화폐 시장에 대한 은행의 개입은 규제의 가시성과 잠재적 감시를 강화한다. 은행은 자금 세탁 방지 규정, 고객 확인 요구 사항, 제재 검사, 그리고 암호화폐 사용자가 탈중앙화 플랫폼을 통해 쉽게 피할 수 있는 금융 감시에 따르지 않을 수 없다.

이는 두 가지 계층의 접근을 만든다. 자산을 직접 관리하며 탈중앙화 거래소를 통해 거래하는 전문 사용자들은 프라이버시와 자율성을 누리지만, 은행을 통해 암호화폐에 접근하는 기관 및 소매 사용자는 전통적 금융을 규제하는 모니터링 및 통제 메커니즘에 직면한다.

정부 당국은 규제를 받는 은행을 통해 암호화폐 거래가 이루어질 때 이를 추적, 모니터링 및 잠재적으로 제한할 수 있는 능력을 향상시킨다. 이는 금융 프라이버시, 검열 저항, 권위주의 통제로부터의 보호라는 암호화폐의 사용 사례를 약화시킬 수 있다.

프라이버시 옹호론자들은 은행을 통한 중개 암호화폐가 감시 인프라의 정상화라고 경고한다. 규정을 준수하는 경로를 통해 암호화폐 활동이 증가함에 따라 사적이고 자율적인 금융 활동의 기회가 줄어든다.

제3자 수탁인 의존성

JPMorgan의 제3자 수탁인 의존성은 운영상의 의존성과 상대방 리스크를 도입한다. 수탁 플랫폼이 기술적인 결함, 보안 침해 또는 지급 불능 문제에 직면할 경우, JPMorgan 클라이언트는 수탁인과 직접적인 관계가 없어도 손실을 입을 수 있다.

역사는 조심스러운 예를 제공한다. 여러 암호화폐 수탁인과 거래소가 붕괴되거나, 해킹당하거나, 운영상의 실패를 경험하여 고객에게 손실을 초래한 사례가 여러 번 있다. 보험과 파산 보호가 존재하지만 회복은 종종 불완전하고 시간이 오래 걸린다.

이 위험은 특히 암호화폐 인프라가 미성숙한 상태인 경우에 심각하다. 전통적 수탁의 경우 수세기의 법적 관례와 확립된 운영 절차가 있지만, 암호화폐 수탁은 비교적 젊은 산업으로 제한된 실적을 가진다. 잘 자본화되고 전문적으로 관리된 수탁인조차 스마트 계약 취약점, 키 관리 실패, 내부 위협과 같은 새로운 위험에 직면할 수 있다.

JPMorgan은 이 위험을 수탁인에게 이전하지만 완전히 자신이나 클라이언트를 방어할 수 없다. 수탁인 실패로 인한 평판 손상은 법적 책임이 다른 곳에 있다 하더라도 여전히 은행에 영향을 미칠 수 있다. 클라이언트들은 JPMorgan의 실패와 수탁인의 실패를 구분하는 데 어려움을 겪을 수 있다.

제한 대 혁신

일부 비평가들은 월스트리트의 암호화폐 참여를 진정한 혁신이 아닌 제한으로 본다. 전통적인 은행을 통해 암호화폐 도입을 유도함으로써, 기존의 금융 기관들이 위협을 받았던 기술을 잠식하고 무력화하고 있을 수도 있다.

은행들은 제품 개발, 표준 설정 및 규제 프레임워크를 그들의 이익에 유리하도록 영향력을 행사할 수 있다. 그들은 산업을 허가된 블록체인, 중앙화된 수탁 및 중앙 권력에 유리한 규제 체제를 향해 이끌 수 있다.

암호화폐를 전통적인 금융에 통합하는 것은 기존 시스템이 잠재적 혁신자를 흡수하고 길들이는 궁극적인 성공 사례일 수 있다. 암호화폐가 금융을 변화시키기보다 금융이 암호화폐를 또 다른 자산 클래스로 변화시키고 혁신적 잠재력을 발휘하지 못할 수도 있다.

낙관적인 견해는 은행의 암호화폐 정당화가 결국 전체 생태계에 이익이 되는 넓은 채택을 가능하게 한다고 주장한다. 설사 은행이 상당한 시장 점유율을 차지하더라도, 암호화폐 기반 대안은 공존하며 다양한 시장 세그먼트 및 사용 사례에 기여할 수 있다. 기술의 고유한 특성은 탈중앙화 옵션이 그 가치를 중요시하는 이들에게 계속 제공된다는 점이다.

더 큰 그림: 은행과 암호화폐의 융합의 미래

수탁이 추가될 가능성

JPMorgan의 발언은 수탁이 영구적으로 배제된 것이 아니라 규제 명확성과 위험 평가에 따라 검토 중임을 시사한다. 규제 프레임워크가 안정되고, 운영 기준이 성숙하며, 경쟁 압력이 강해짐에 따라 계산이 변할 수 있다.

여러 가지 요소가 JPMorgan의 수탁 진입을 유도할 수 있다. 포괄적인 암호화폐 법안의 의회 통과는 법적 확실성을 제공할 것이다. OCC, SEC, 및 CFTC의 추가 규제 지침은 수탁 요건에 대한 규정 준수 불확실성을 줄일 것이다. 통합된 수탁 및 거래를 제공하는 은행의 경쟁 압력은 시장 점유율을 위협할 수 있다. 단일 은행 관계를 통해 통합 서비스를 요구하는 클라이언트 수요는 설득력 있는 비즈니스 사례를 만들 수 있다.

타임라인은 불확실하다. 업계 관측자들은 규제 진전이 계속될 경우 2-3년 내에 수탁 제공이 나타날 수 있다고 추측한다. 그러나 규제의 역전, 시장 위기, 또는 다른 은행의 운영 실패와 같은 차질은 JPMorgan의 수탁 계획을 무기한으로 지연시키거나 탈선시킬 수 있다.

토큰화된 실물 자산의 통합

암호화폐를 넘어 전통자산의 토큰화는 블록체인 기술의 잠재적으로 전환적인 응용이다. 증권, 부동산, 상품 및 기타 자산은 블록체인에서 토큰으로 표현될 수있어, 소유권의 분할, 즉시 결제 및 프로그래머블 조건을 가능하게 한다.

JPMorgan은 토큰화된 자산을 통해 토큰화된 레포 거래 및 증권 결제를 포함한 이니셔티브를 실험해왔다. 은행은 블록체인을 금융 서비스를 혁신할 기술로 보고 있으며, 예금 토큰과 실물 자산 토큰화를 주요 응용으로 보고 있다.

토큰화된 자산이 확산됨에 따라 암호화폐와 전통 자산의 구분이 흐려질 수 있다. 토큰화된 국채는 비트코인보다는 예금 토큰과 더 많은 특성을 공유하지만, 모두 블록체인 인프라에 존재하며 유사한 수탁 및 거래 기능을 필요로 한다.

이 융합은 은행이 토큰화된 금융의 필수 인프라로 자리잡게 할 수 있다. 전통적 자산에 대한 전문성, 수탁 관계, 규제 준수, 그리고 대차대조표 강력함은 암호화폐 고유 자산에 대한 그들의 역할이 제한적일지라도, 토큰화된 실물 자산의 자연스러운 중개자로 만든다.

기관 DeFi와 프로그래머블 머니

탈중앙화 금융 프로토콜은 전통적 중개자 없이 자동 마켓메이킹, 대출 풀, 수익 집계 및 복잡한 파생 상품 거래와 같은 새로운 기능을 시연했다. 현재 DeFi는 주로 암호화폐 원주민 사용자를 대상으로 하지만, 은행 수준의 준수 및 감독을 결합한 기관 변형이 나타날 수 있다.

프로그래머블 머니는 스마트 계약 및 블록체인 인프라로 구현할 수 있는 금융 논리를 자산에 직접 내장할 수 있게 한다. 결제는 조건을 기준으로 자동으로 실행될 수 있다. 담보 가치가 하락할 경우 대출이 자동으로 청산될 수 있다. 준수 요건은 수동적인 프로세스를 통해 시행되는 대신 토큰 논리에 인코딩될 수 있다.

JPMorgan의 예금 토큰은 프로그래머블 머니로 가기 위한 단계이며, 스마트 계약 논리가 운영될 수 있는 블록체인 인프라로 전통 은행 예금을 가져온다. 미래의 발전은 이자 발생, 자동 세금 원천징수, 규제가 포함된 이체, 탈중앙화 프로토콜과의 통합을 포함한 더욱 정교한 자동화를 포함할 수 있다.

기관 DeFi의 비전은 은행이 법인 감싸기, 법정 화폐 온램프, 수탁 및 준수 오버레이를 제공하고 DeFi 프로토콜이 무허가 시장 접근, 자동 실행 및 조성 가능한 금융 원형을 제공하는 하이브리드 모델을 포함한다. 이 하이브리드 모델은 두 시스템의 이점을 포착하면서 약점을 완화할 수 있다.

정당화 또는 재정립

JPMorgan의 참여는 은행이 암호화폐를 정당화하고 있는지 아니면 그것을 근본적으로 다른 것으로 재정의하고 있는지에 대한 근본적인 질문을 제기한다. 비트코인이 은행 중개자를 통해 흐르고, 중앙화된 수탁자에 의해 정산되며, 전통 자산처럼 같은 규제 감독에 직면하면, 그것이 혁명적이었다고 하던 속성을 유지하는가?

암호화폐 원주민 관점에서 은행을 통한 암호화폐는 그것이 암호화폐 자체가 아니라고 본다. 자기 보호, 검열 저항, 무허가 접근은 선택사항이 아니라 필수적이다. 은행에 의해 보유되고 전통 경로를 통해 접근되는 자산은 비트코인으로 표시되더라도 전통적인 금융 논리를 따른다.

실용적인 관점에서는 다양한 모델이 공존할 수 있다고 본다. 순수주의자들은 자기 수탁을 유지하고 탈중앙화된 프로토콜을 통해 거래할 수 있다. 주류 사용자는 주권이 줄어든 대신 편리함과 보안을 위한 거래를 허용하는 은행을 통해 암호화폐에 접근할 수 있다. 다양한 사용 사례는 다양한 솔루션을 요구하며, 단일 모델이 모든 요구를 충족시키지는 못한다.

은행들은 안전하고 규제된 접근을 제공함으로써 더 넓은 이

enschaftlichkeit in einer Methodologie verwenden, die sowohl qualitativ als auch quantitativ ist. Ein qualitatives Design würde nicht ausreichen, um die Mechanik von menschlichem Verhalten zu verstehen.## Skip translation for markdown links.

Separate, often hostile domains. The distinction between TradFi and crypto is dissolving as banks build blockchain capabilities and crypto firms adopt banking functions.

전통 금융과 암호화폐 간의 구분은 은행들이 블록체인 역량을 구축하고 암호화폐 회사들이 은행 기능을 채택하면서 흐려지고 있습니다.

CEO Jamie Dimon's evolution from Bitcoin's harshest critic to architect of JPMorgan's blockchain strategy exemplifies the transformation occurring across Wall Street. The journey from denying Bitcoin's legitimacy to designing blockchain-based deposits and planning crypto trading services reflects not ideological conversion but pragmatic recognition that client demand, competitive pressure, and technological potential have made engagement imperative.

제이미 다이먼 CEO가 비트코인의 가장 혹독한 비평가에서 JPMorgan의 블록체인 전략의 설계자로 변모한 과정은 월스트리트 전반에서 일어나고 있는 변화를 보여줍니다. 비트코인의 정당성을 부인하는 것에서 블록체인 기반의 예금을 설계하고 암호화폐 거래 서비스를 계획하는 과정은 이념적 변환이 아니라 고객 수요, 경쟁 압력, 기술적 잠재력이 참여를 필수적으로 만든다는 실용적 인식을 반영합니다.

The decision to offer trading while deferring custody reveals sophisticated risk management. JPMorgan captures revenue opportunities and strengthens client relationships while avoiding the highest-complexity operational and regulatory challenges. By partnering with specialized firms rather than building all capabilities internally, the bank achieves faster time-to-market and reduced execution risk.

거래를 제안하면서 커스터디를 연기하는 결정은 정교한 리스크 관리 전략을 보여줍니다. JPMorgan은 수익 기회를 포착하고 고객 관계를 강화하면서 가장 복잡한 운영 및 규제적 도전 과제를 피합니다. 모든 역량을 내부적으로 구축하기보다 전문 업체와 파트너십을 맺음으로써 은행은 시장 출시를 가속화하고 실행 리스크를 줄일 수 있습니다.

This modular approach may become the dominant model for Wall Street's crypto integration. Banks provide client access, regulatory expertise, and integration with traditional banking services. Crypto-native firms provide custody, blockchain infrastructure, and protocol access. Together, they create hybrid offerings that neither could deliver alone.

이 모듈 방식은 월스트리트의 암호화폐 통합을 위한 주도적인 모델이 될 수 있습니다. 은행은 고객 접근, 규제 전문성, 전통적 은행 서비스와의 통합을 제공합니다. 암호화폐 본토 기업은 커스터디, 블록체인 인프라, 프로토콜 접근을 제공합니다. 함께 이들은 단독으로는 제공할 수 없는 혼합된 서비스를 창출합니다.

The broader trend is unmistakable: the world's largest banks are not merely joining crypto markets but actively reshaping them. Whether this represents the victory of decentralized technology in penetrating traditional finance or the victory of traditional finance in domesticating disruptive technology remains an open question.

더 큰 추세는 명백합니다: 세계 최대 은행들은 단순히 암호화폐 시장에 참여하는 것이 아니라 적극적으로 재구성하고 있습니다. 이것이 전통 금융을 침투한 분산 기술의 승리를 의미하는지, 아니면 혁신 기술을 가두려는 전통 금융의 승리를 의미하는지는 아직 열린 질문으로 남아 있습니다.

From denying Bitcoin's legitimacy to designing blockchain-based deposits and planning multi-asset crypto trading, the evolution of institutions like JPMorgan signals fundamental transformation in global finance. The infrastructure being built today will shape how trillions of dollars interface with blockchain technology for decades to come.

비트코인의 정당성을 부인하는 것에서 블록체인 기반의 예금을 설계하고 다중 자산 암호화폐 거래를 계획하는 등의 JPMorgan과 같은 기관의 변화는 글로벌 금융의 근본적인 변화를 시사합니다. 오늘날 구축되고 있는 인프라는 수십 년간 어떻게 수조 달러가 블록체인 기술과 상호작용할지를 형성할 것입니다.

The question facing the industry is whether this marks the dawn of institutional decentralized finance - where banks provide compliant on-ramps to permissionless protocols - or the corporatization of crypto's open ideals, where disruptive technology is absorbed into existing power structures and stripped of revolutionary potential.

업계가 직면한 질문은 이것이 기관 분산 금융의 새벽을 의미하는지, 즉 은행이 무허가 프로토콜에 대한 규제 준수 진입점을 제공하는 것을 의미하는지, 아니면 기존 권력 구조에 혁신 기술이 흡수되어 혁신적 가능성을 박탈당한 상태로 암호화폐의 열린 이상이 기업화되는지를 의미하는지 입니다.

JPMorgan's strategy suggests the answer lies somewhere between. By engaging selectively, partnering strategically, and advancing cautiously, the bank seeks to capture crypto's opportunities while managing its risks. Whether this balanced approach succeeds in creating sustainable competitive advantage, or whether it proves inadequate in a market demanding bolder vision, will define the next chapter in the convergence of traditional and decentralized finance.

JPMorgan의 전략은 답이 그 중간 어딘가에 있음을 제안합니다. 선택적으로 참여하고 전략적으로 파트너십을 맺으며 신중히 추진함으로써 은행은 암호화폐의 기회를 포착하는 동시에 리스크를 관리하려고 합니다. 이 균형 잡힌 접근이 지속 가능한 경쟁 우위를 창출하는 데 성공하는지, 아니면 더 대담한 비전을 요구하는 시장에서 불충분한지 여부는 전통 금융과 분산 금융의 융합의 다음 장을 정의할 것입니다.