암호화폐는 애초에 사이퍼펑크식 탈주였고, 규제 당국·은행·국가조차 검열하거나 장악할 수 없는 화폐 레일을 표방했다. 하지만 2025년으로 빨리 감기해 보면, 그 탈주는 이제 가이드가 동행하는 관광 상품에 더 가깝다. 브뤼셀은 MiCA 라이선스를 집행하고, 워싱턴은 거래소를 제소하는 동시에 “전략적 비트코인 비축고”를 만든다. 홍콩은 개인 투자자에게 현물 ETF를 팔고, 두바이 VARA는 스타트업들이 작성하기도 전에 화려한 규정집을 쏟아낸다.

정부가 Bitcoin을 ETF로 감싸 국고 금고에 넣을 수 있다면, 탈중앙화는 처음부터 무너뜨리려 했던 바로 그 시스템에 흡수되고 있는 것일까?

최근 몇 년은.... 말 그대로 비현실적이었다!

비트코인의 첫 블록은 구제금융 헤드라인을 엄지로 찍어 넣었고, 15년 뒤 그 반(反)기성 체제 선언문은 월가의 금융상품이자 백악관의 정책 공약으로 재포장됐다. 지금은 Strategy™(옛 마이크로스트래티지)로 불리는 소프트웨어 회사는 최근 4,020 BTC를 추가 매수해 보유량을 580,250 BTC로 끌어올렸다. 전체 공급량의 2.7%가 넘는 규모로, 웬만한 국가의 보유량을 뛰어넘는다.

5월 22일, 트럼프 대통령은 자신의 버지니아 골프 클럽에서 TRUMP 밈코인 상위 220명 매수자를 위한 블랙타이 디너를 열었다.

입장권은 수백만 달러어치 토큰 매수였고, 그 대가로 손님들은 대통령과의 짧은 대화와 미지근한 치킨 한 접시를 받았다. 그 과정은 “pay-to-play tokenomics”에 대한 새로운 의문을 낳았다.

며칠 뒤 라스베이거스 Bitcoin 2025 행사에서, J.D. 밴스 부통령은 “진짜 채택은 명확한 규칙에서 나온다”고 선언하며, 곧 공개될 암호화폐 시장 구조 법안을 예고했다. 같은 무대에서 억만장자들이 “더 많은 정부 감독이 다음 1조 달러를 열어줄 것”이라고 주장하자, 관중은 더 큰 환호를 보냈다.

시장은 이미 이런 방향 전환을 가격에 반영했다. S&P 500은 관세 뉴스에 흔들리고, 비트코인은 이제 거의 동조해 움직이며 최근 5년 상관관계는 사상 최고인 0.38을 기록한다. 러그풀 사건 수는 오히려 줄었지만, 소수의 대형 엑시트 스캠 때문에 손실액은 60억 달러에 육박한다.

요약하면, 위대한 사이퍼펑크 탈주는 가이드 동행 투어가 되었다. 규제 당국은 패스트트랙 라이선스를 발급하고, 정치인은 코인을 찍어내며, 전통 금융 대기업은 ETF를 통해 돈을 천천히 흘려 보낸다. 이제 질문은 “탈중앙화가 흡수될까?”가 아니라, “완전히 흡수된 순간 커뮤니티가 그 사실을 알아차리기나 할까?”이다.

내러티브 해체 – 반란에서 규제로의 전환

2008 – 2012 | 탄생과 그레이 마켓

2008년 10월 사토시는 백서를 발표한다. 2010년 5월 비트코인 피자 데이가 실물 재화 결제가 가능함을 증명했고, 실크로드는 자본 통제를 우회할 수 있음을 보여줬다. 감독은 사실상 존재하지 않았다.

2013 – 2016 | 마운트곡스, 스케일링 전쟁, 초기 균열

2014년 2월 마운트곡스 붕괴로 85만 BTC가 증발하며, 단일 실패 지점 리스크에 대한 첫 교훈이 주어졌다. 블록 크기 논쟁은 거버넌스 권한이 소수 개발자에게 집중될 수 있음을 예고했다.

2017 | ICO 광풍과 첫 규제의 노크

스타트업들은 토큰 판매로 약 200억 달러를 조달했고, SEC의 DAO 보고서(2017년 7월)는 다수 토큰이 증권에 해당한다고 못 박았다. 같은 해 9월 중국은 국내 거래소를 전면 금지했다. 암호화폐 문화는 여전히 반란 기조였지만, 규제 당국이 대화방에 입장한 셈이다.

2018 – 2019 | 겨울과 조용한 프로페셔널화

가격은 폭락했고, 피델리티와 Bakkt는 커스터디 사업을 출범했다. 페이스북은 리브라를 공개했다가 접었다. 콜드월릿과 SOC 감사가 레딧 밈 대신 “진지함”의 신호가 되었다.

2020 – 2021 | 팬데믹 호황과 기업 재무 전략

테슬라는 15억 달러어치 BTC를 매수했고, 페이팔은 암호화폐 결제를 켰다. 2021년 9월 엘살바도르는 비트코인을 법정화폐로 채택했다. 제로금리 자금은 “디지털 골드”로 흘러들었다.

2022 | 알고리듬 붕괴

5월 테라 UST 디페깅으로 600억 달러가 증발했고, 전 세계에서 스테이블 코인 청문회가 줄을 이었다. 직후 Celsius, Voyager, 3AC가 연쇄 파산하며, 정책 입안자들은 호기심 단계에서 소비자 보호 전쟁 단계로 전환했다.

2023 | 중앙화 거래소의 붕괴

2023년 11월 FTX는 챕터 11 파산을 신청했다. SEC와 CFTC는 코인베이스·바이낸스·크라켄을 제소했다. 개인 투자자는 보험과 KYC를 약속하는 플랫폼으로 대거 이동했다.

2024 | 정책 성문화와 ETF 물결

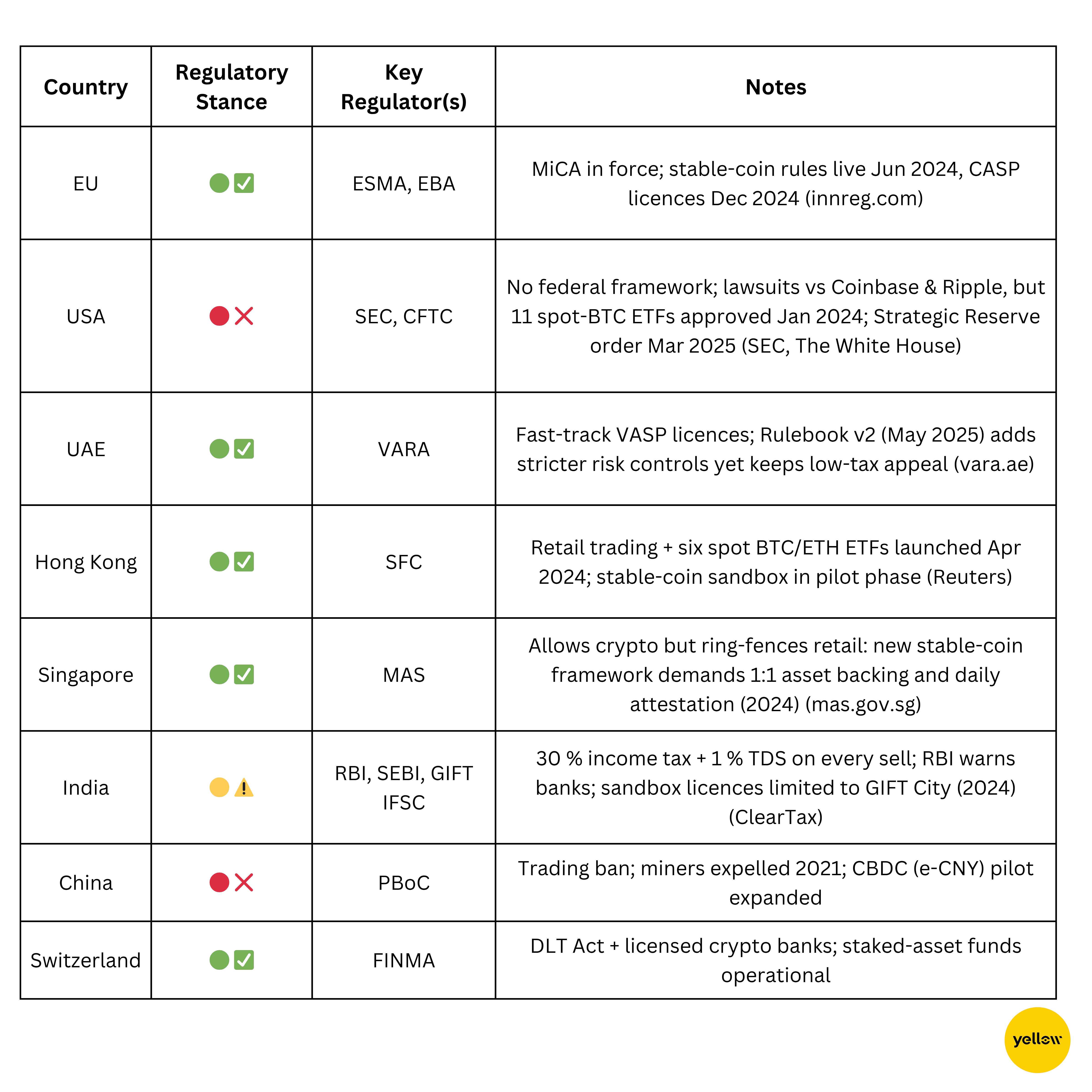

유럽 은 6월 30일 MiCA 1단계를 시행(스테이블 코인 규제)하고, 12월 30일 CASP 전면 라이선싱을 예고했다.

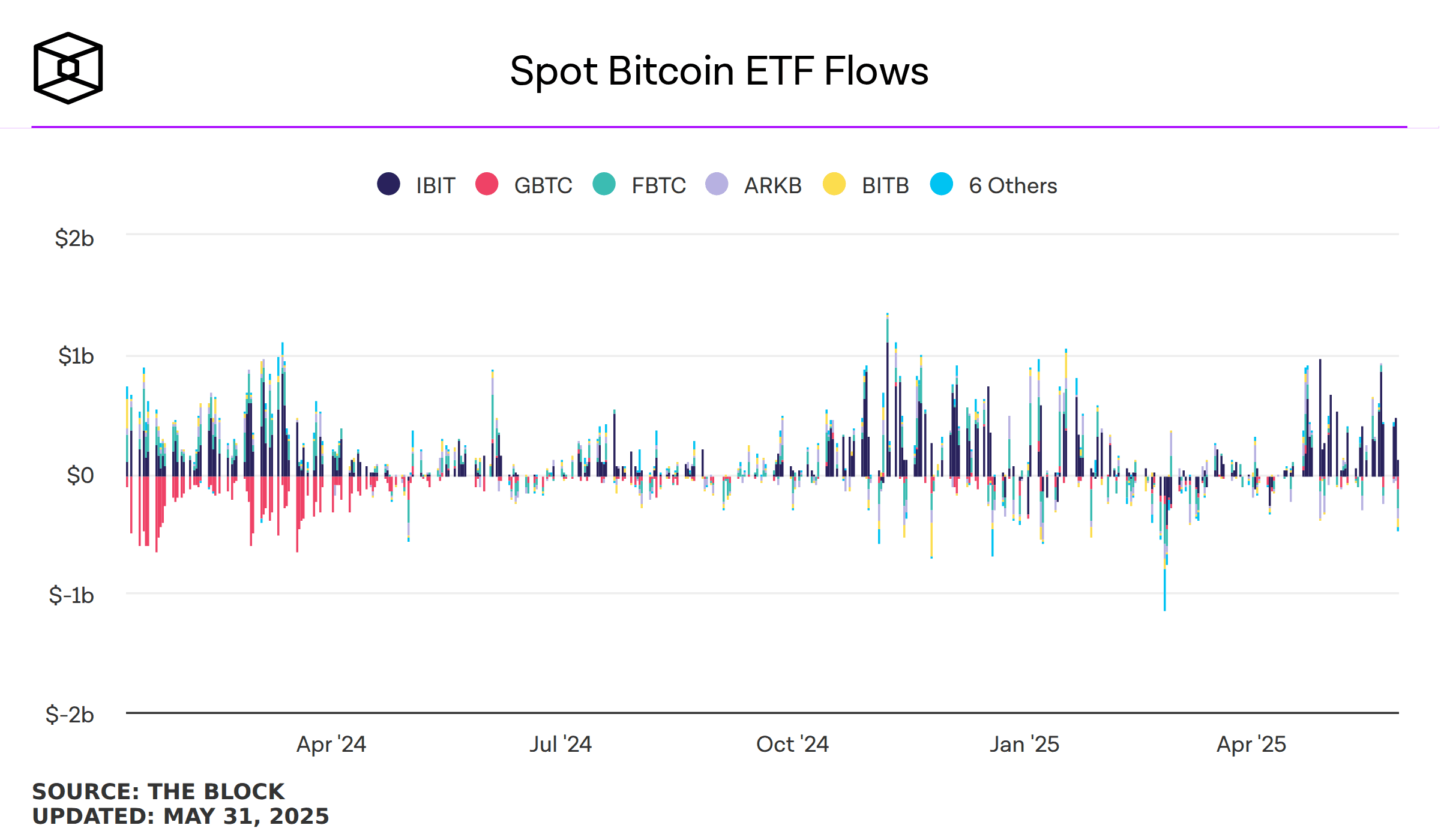

미국 은 1월 10일 현물 비트코인 ETF 11개를 승인하며 소송이 이어지는 와중에도 월가 자금을 온체인으로 흘려보냈다.

홍콩 은 4월 30일, 개인 친화적 규정 아래 아시아 최초 BTC·ETH 현물 ETF를 상장했다.

2025 | 정치적 포섭과 시장 동조화

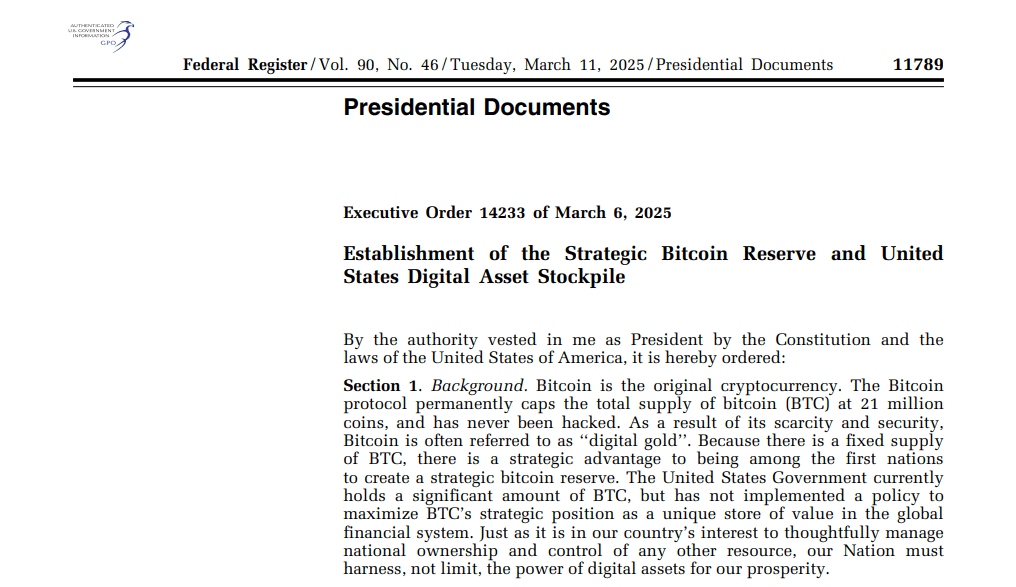

3월 6일, 트럼프 대통령은 전략적 비트코인 비축고 행정명령에 서명해, 몰수된 BTC를 “디지털 포트 녹스”로 국고에 예치하도록 지시했다.

Strategy는 보유량을 58만 BTC를 넘겨 사실상 나스닥 상장 준(準) ETF를 운영하는 셈이 됐다.

트럼프의 토큰 디너는 대통령 접근권과 밈 코인 투기를 뒤섞었다.

밴스 부통령은 Bitcoin 2025 무대에서 더 “친화적이고 명확한 규정집”을 약속했고, 이는 “HODL” 구호보다 더 큰 환호를 받았다.

마운트곡스부터 ICO 사기, 테라 붕괴, FTX 블랙홀까지, 크고 작은 위기는 사용자들을 “더 안전해 보이는 곳”으로 몰아넣었다. 라이선스를 받은 커스터디, 감사받은 스테이블 코인, ETF 래퍼 말이다. 2025년 중반이 되면, 최대 비트코인 보유자는 상장사, 미 재무부, ETF 커스터디언이며, 가격은 거시경제 헤드라인을 따라 움직인다. 반란은 죽지 않았다. 다만, 출입증을 받고 컨퍼런스 박수 소리를 즐기게 됐을 뿐이다.

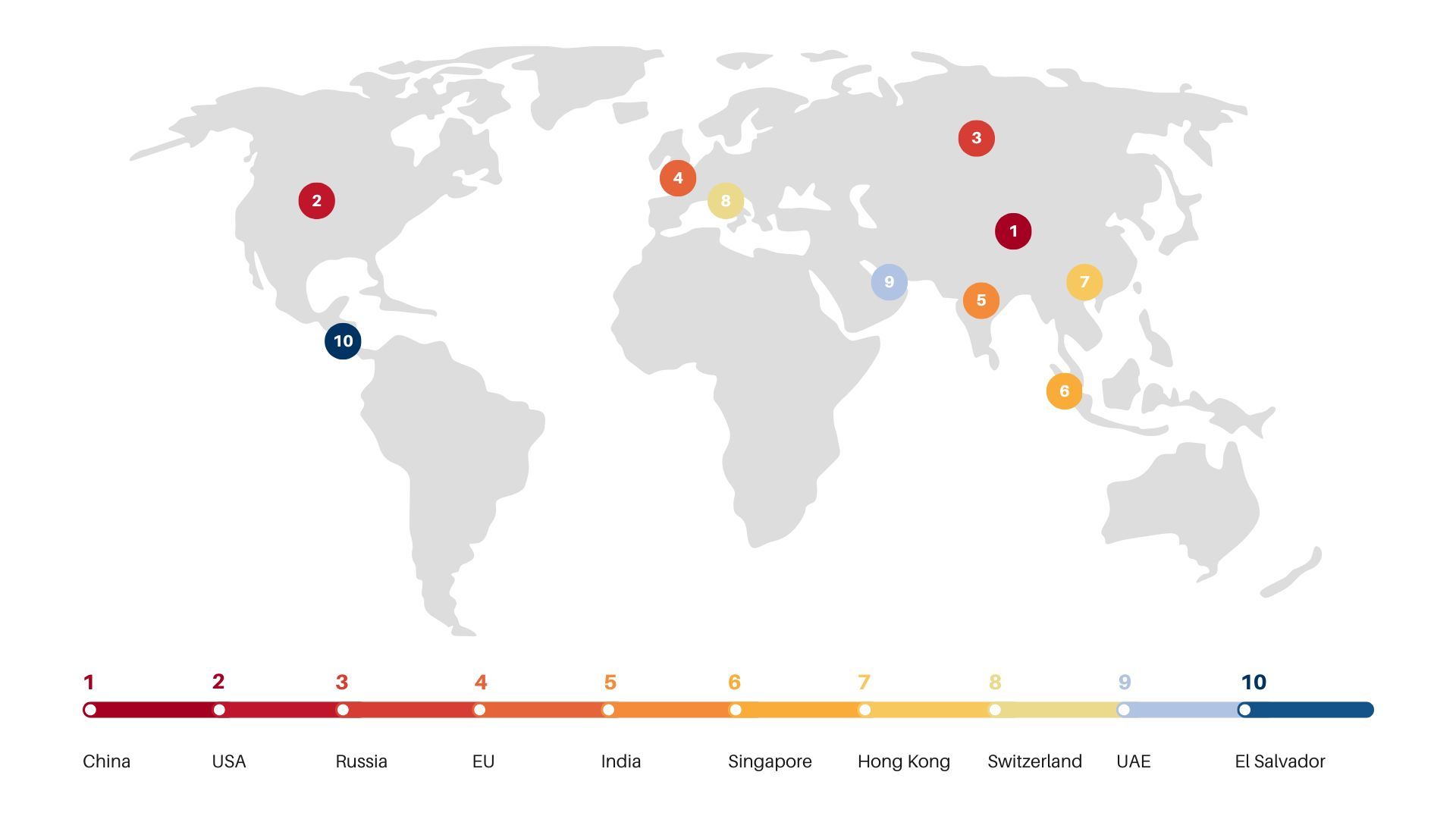

규제 히트맵

혁명이 규제될 때: 우리는 다시 중앙화로 가는가?

XRP: 법정 반항아에서 CBDC 레일까지

2023–24년 SEC 소송에서 리플이 일부 승소하며—토레스 판사가 XRP의 프로그래매틱 세일이 증권이 아니라고 판단—오픈 네트워크의 승리처럼 보였다. 하지만 판결 이후 전략은 과거에 대신하겠다고 했던 기존 레일로 직행하고 있다. 리플은 지금 부탄 왕립통화당국과 콜롬비아 중앙은행을 위한 CBDC를 구축 중이다. 컴플라이언스 대시보드, AML 훅, “원클릭” 결제 API가 세일즈 덱 전면에 등장하고 있고, SWIFT를 건너뛰겠다던 토큰은 이제 ‘서비스형 SWIFT’가 되어가고 있다.

비트코인 ETF: 월가의 트로이 목마

SEC가 2024년 1월 10일 현물 BTC ETF 11개를 승인한 뒤, 자산 규모는 950억 달러를 넘었고 일일 유입액은 피델리티와 블랙록이 주도하고 있다. 새로 유입되는 매 5달러 중 4달러가 와이어하우스 플랫폼과 연기금에서 나오고, 이들은 자격 있는 커스터디언을 써야 하므로 코인은 코인베이스와 피델리티의 콜드월릿으로 빨려 들어간다.

전략적 비트코인 비축고: 국가 규모의 허니팟

2025년 3월 6일 발동된 트럼프 대통령의 행정명령 14233은 재무부 산하 전략적 비트코인 비축고를 신설했다. 사실상 몰수·추징된 BTC가 요새급 보안 심사를 거친 연방 지갑에 모이는 구조다. 다른 G20 재무부가 이 플레이북을 복제한다면, 비트코인에서 최대 거버넌스 블록은 채굴자가 아니라 정부가 될 수 있다.

EigenLayer와 리스테이킹 딜레마

리스테이킹은 “자본 효율성”을 약속하지만, 분석가들은 EigenLayer의 모델이 “너무 커서 슬래시할 수 없는” 균형으로 치우친다고 경고한다. 한 AVS에서의 슬래싱 연쇄가 여러 dApp으로 번질 수 있기 때문이다. 중앙화된 리스크가 자발적 수익처럼 보이는 구조 속에 숨어 있는 셈이다.

롤업 시퀀서: 새로운 단일 실패 지점

레이어2는 가스비를 줄이지만 그 대가로 병목을 도입한다. 단 하나의 시퀀서다. 2024년 12월 5일 Optimism의 safe-head 정지로 체인이 90분간 멈췄고, 2025년 2월 Arbitrum 장애는 네트워크 전역의 트랜잭션을 중단시켰다. 공유 또는 탈중앙 시퀀서가 상용화되기 전까지, 체인 정지는 하나의 멀티시그 서명에 달려 있다.

패턴

커스터디, 결제, 검증, 심지어 국가 정책에 이르기까지, 중력은 한 방향이다. “안전”을 약속할 만큼 큰 주체—은행, 자산운용사, 빅테크 노드, 국가—로 리스크가 이동한다. 탈중앙화는 코드와 수사 속에 남아 있지만, 경제적 무게는 소수의 오프체인 관문에 모이고 있다.

마무리 — 트래드파이 + 크립토, 진화인가 배신인가?

규제, 정치적 후원, 기관 자본 거의 동시에 도착한 이 흐름들은 생태계를 월스트리트에서 익숙하게 보던 구조 쪽으로 굽혀 놓았다. 명확한 규칙집과 현물 ETF 래퍼는 수백만 명의 은퇴 저축자들에게 접근성을 넓혀 주고, CBDC 파일럿과 리스테이킹 풀은 효율성과 새로운 수익을 약속한다. 그런 의미에서, 일정 수준의 중앙화는 글로벌 스케일에 진입하기 위한 통행료처럼 기능한다. 아키텍처는 여전히 오픈 소스로 돌아가지만, 이제 가장 무거운 경제적 무게 중심은 여분의 방에서 풀노드를 돌리는 사이퍼펑크가 아니라, 라이선스를 가진 커스터디 기관, 국가 금고, 그리고 롤업 운영자에게 놓여 있다.

그러나 모든 요금소는 운영자에게 지렛대를 부여한다. 미국의 전략 비축, ETF 커스터디 기관의 의결권, 혹은 단일 시퀀서의 다운타임 하나만으로도 암호화폐의 창립 목표였던 신뢰 없는(Trustless) 교환과 모순되는 방식으로 거버넌스를 살짝 밀어낼 수 있다. 초록·노랑·빨강으로 칠해진 관할 지역들의 히트맵은 그 긴장을 실시간으로 포착한다. 우호적인 구역은 통제를 수익화하고, 적대적인 구역은 그 통제를 소송으로 다투며, 미정인 구역은 양쪽 결과에 동시에 베팅하며 헤지한다. 이 수렴이 한때 변방 기술이던 것을 성숙시킨 징표인지, 아니면 그 급진적 미션을 조용히 포기한 것인지는, 스택의 얼마만큼이 실제로 포크·감사·출구에 열려 남을지에 달려 있다. 혁명은 계속되고 있지만, 문지기들은 바뀌었다(정말 바뀐 걸까?).