Op 15 oktober 2025, precies om 16:45 UTC, deed Coinbase Markets een aankondiging die over de sociale media kanalen en handelsplatforms wereldwijd galmde. De in San Francisco gevestigde beurs, die al lang bekend stond om zijn voorzichtige en compliance- gedreven benadering van tokenvermeldingen, voegde BNB toe aan zijn officiële vermeldingroutekaart. Dit klinkt misschien als routinezaak voor elke cryptocurrency-uitwisseling, maar deze specifieke beslissing droeg een buitengewoon symbolisch gewicht. BNB, de oorspronkelijke token van Binance's uitgebreide blockchain- ecosysteem, dient als het kloppend hart van Coinbase's felste wereldwijde concurrent.

De aankondiging kwam slechts drieëndertig minuten nadat Coinbase "The Blue Carpet" had onthuld, een uitgebreid nieuw initiatief ontworpen om het noteringsproces van de beurs te stroomlijnen en te verduidelijken voor tokenuitgevers. Het programma beloofde directe toegang tot het noteringsteam van Coinbase, verbeterde transparantie maatregelen en benadrukte met name dat de beurs geen kosten in rekening brengt voor noteringen of aanvragen. De timing was geen toeval. Dagenlang was de crypto-industrie verstrikt in een verhitte publieke discussie over de praktijken van beursnoteringen, met beschuldigingen die rondvlogen tussen grote platforms over ondoorzichtige kosten, voorkeursbehandelingen en poortwachter- gedragingen die velen vonden dat crypto's fundamentele principes van openheid en decentralisatie tegenspraken.

De controverse escaleerde snel nadat CJ Hetherington, CEO van Limitless Labs - een predictiemarktplatform gesteund door Coinbase Ventures - Binance publiekelijk beschuldigde van het eisen van substantiële tokenallocaties, meerdere airdrops en multimiljoenendollar deposits in ruil voor vermeldingen. Binance ontkende deze beschuldigingen snel als "vals en lasterlijk", dreigde met juridische stappen en beschuldigde Hetherington van het schenden van een geheimhoudingsovereenkomst. In deze geladen atmosfeer stapte Jesse Pollak, maker van Coinbase's Base layer-2 netwerk, naar voren op sociale media en verklaarde dat "het niets zou mogen kosten om op een beurs genoteerd te zijn." Critici daagden deze uitspraak meteen uit en wezen erop dat Coinbase zelf BNB nog moest vermelden ondanks dat het de op twee na grootste cryptocurrency was met een marktkap van meer dan 160 miljard dollar.

De verrassende toevoeging van BNB aan Coinbase's routekaart leek deze critici direct te beantwoorden, maar het riep ook meer vragen op dan het beantwoordde. Was dit een oprechte olijftak naar samenwerking tussen ecosystemen, of een berekende PR-zet ontworpen om kritiek af te leiden tijdens een bijzonder gespannen moment? Het antwoord, zoals blijkt uit de meeste strategische beslissingen van biljoen-dollar marktondernemingen, bevat waarschijnlijk elementen van beide.

De volgende ochtend reageerde Changpeng Zhao - universeel bekend als CZ - publiekelijk op de aankondiging van Coinbase. De voormalige CEO van Binance, die in november 2023 was afgetreden als onderdeel van een pleitovereenkomst met de Amerikaanse autoriteiten maar aanzienlijke invloed behield als meerderheidsaandeelhouder van de beurs, bedankte Coinbase voor het gebaar maar daagde hen onmiddellijk uit om verder te gaan. In een bericht op X (voorheen Twitter) drong CZ er bij Coinbase op aan om meer projecten te vermelden die zijn gebouwd op het BNB Chain ecosysteem, daarbij opmerkend dat Binance al verschillende projecten van Coinbase's Base netwerk had vermeld terwijl Coinbase nog een enkel BNB Chain project moest vermelden ondanks de substantiële activiteiten en ontwikkelaarbetrokkenheid van het netwerk.

Deze uitwisseling vat iets veel groters samen dan een geschil over specifieke tokens. Het vertegenwoordigt de botsing van twee fundamenteel verschillende filosofieën over hoe gecentraliseerde uitwisselingen zouden moeten opereren, wie ze zouden moeten dienen, en welke verantwoordelijkheden ze dragen ten opzichte van het bredere cryptocurrency-ecosysteem. De rivaliteit tussen Coinbase en Binance suddert al jaren, af en toe uitbarstend in het publieke zicht, maar deze aflevering van oktober 2025 bracht lang bestaande spanningen scherp in focus en dwong de industrie om ongemakkelijke vragen over macht, transparantie en de toekomst van gecentraliseerde handelsinfrastructuur in een zogenaamd gedecentraliseerd financieel systeem onder ogen te zien.

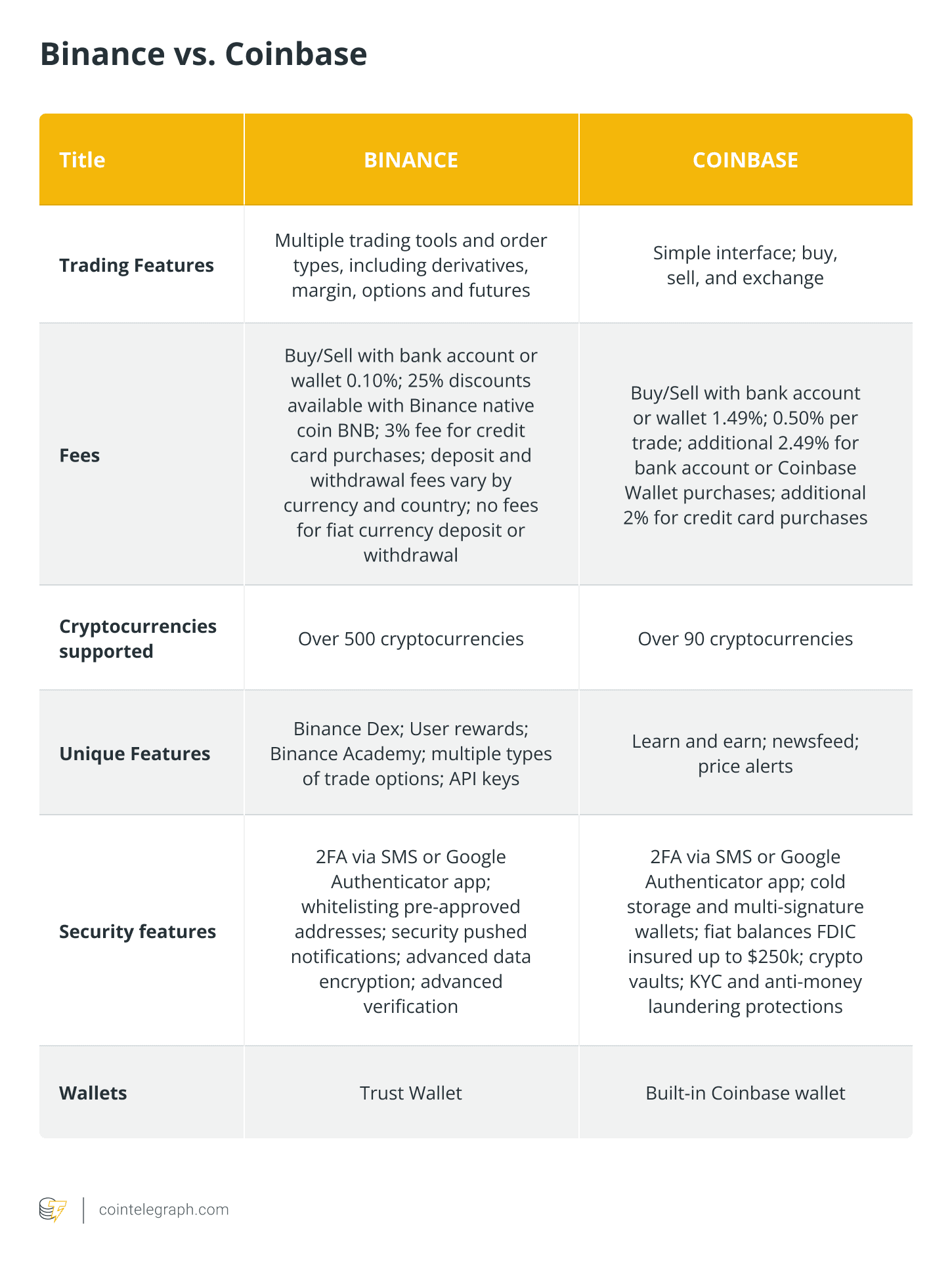

Achtergrond: Coinbase vs. Binance - Twee Concurrerende Filosofieën

Om te begrijpen waarom een eenvoudige noteringsaankondiging zoveel intense belangstelling en discussie genereerde, moet men eerst waarderen hoe dramatisch verschillend Coinbase en Binance zijn in hun oorsprong, evolutie, en strategische benaderingen. Deze verschillen vormen niet alleen hoe elke beurs intern opereert, maar ook hoe ze omgaan met regelgevers, gebruikers, ontwikkelaars, en het bredere cryptocurrency-ecosysteem.

Coinbase ontstond in 2012 vanuit de startupcultuur van de San Francisco Bay Area, opgericht door Brian Armstrong en Fred Ehrsam met expliciete steun van prestigieuze venturekapitaalbedrijven waaronder Y Combinator en Andreessen Horowitz. Vanaf de vroegste dagen positioneerde het bedrijf zichzelf als de conforme, gereguleerde poort tussen traditionele financiën en cryptocurrency. Armstrong, die eerder bij Airbnb had gewerkt, begreep dat grootschalige adoptie van digitale activa vertrouwen zou vereisen bij zowel individuele gebruikers als institutionele investeerders die robuuste beveiliging, naleving van wet- en regelgeving en verzekeringsbescherming eisten. Coinbase werd de eerste cryptocurrency-uitwisseling die een BitLicense verzekerde in New York, de juiste geldzender licenties verkreeg in meerdere Amerikaanse staten, en uiteindelijk een directe notering op de NASDAQ aandelenbeurs behaalde in april 2021 onder de ticker COIN.

Deze strategie gericht op naleving ging gepaard met aanzienlijke kosten en beperkingen. De juridische en reglementaire teams van Coinbase groeiden uit tot rivalen van zijn engineeringafdelingen qua grootte en invloed. Elke notering van een token vereiste uitgebreide due diligence, niet alleen op technische merites, maar ook op reglementaire classificatie, potentiële effectenwetgeving implicaties, en afstemming met verschillende staats- en federale nalevingskaders. De beurs ontwikkelde een reputatie voor het traag en voorzichtig werken, soms tot frustratie van projecten die vonden dat ze in aanmerking kwamen voor vermelding, maar maanden of zelfs jaren moesten wachten op goedkeuring.

De tokenselectie van Coinbase verschoof historisch gezien zwaar naar Ethereum en Bitcoin, met beperkte representatie van alternatieve blockchain-ecosystemen. Nog zo recent als 2023 kreeg de beurs kritiek voor het vermelden van wat sommige analisten beschreven als twijfelachtige tokens terwijl tegelijkertijd hoogwaardige projecten van niet-EVM ketens uitgesloten werden.

De reglementaire voorzichtigheid die de vroege jaren van Coinbase definieerde, werd streng op de proef gesteld vanaf juni 2023, toen de Amerikaanse Securities and Exchange Commission een rechtszaak aanspande tegen de beurs en zijn moedermaatschappij, daarbij bewerend dat ze opereerden als een niet-geregistreerde effectenbeurs, makelaar en vereffeningsagentschap. De SEC beweerde dat dertien tokens die op Coinbase verhandelbaar waren, effecten waren die onder federale effectenwetten geregistreerd hadden moeten worden.

Bijna twee jaar hing deze rechtszaak als een donkere wolk boven Coinbase, wat onzekerheid bracht over de toekomst van de beurs en zijn bereidheid om te experimenteren met nieuwe noteringen of diensten dempte. Echter, in een dramatische wending, hief de SEC deze handhavingsactie op 27 februari 2025 op, daarbij verwijzend naar de oprichting van een nieuwe Crypto Task Force gewijd aan het ontwikkelen van uitgebreide regelgevende kaders in plaats van het nastreven van handhavingsgerichte strategieën. Deze opheffing verwijderde een belangrijke reglementaire dreiging en moedigde Coinbase aan om meer agressieve uitbreidingsstrategieën te omarmen, inclusief de uiteindelijke notering van BNB.

Het oorsprongsverhaal van Binance kon niet meer verschillen. Opgericht in 2017 door Changpeng Zhao, een Canadese ondernemer van Chinese afkomst met eerdere ervaring bij Blockchain.info en OKCoin, lanceerde Binance via een initiële muntenaanbieding die $15 miljoen opbracht. De beurs ging live slechts vijf dagen voordat Chinese autoriteiten een alomvattend verbod aankondigden op cryptocurrency-handel platforms die binnen de Chinese grenzen opereerden. In plaats van dit als een catastrofale tegenslag te zien, omarmde CZ een stateloze, wereldwijd-gerichte operationele model. Binance had geen permanent hoofdkantoor, had werknemers verspreid over tientallen landen, en vermijd bewust om zichzelf te diep in te bedden binnen enige specifieke regelgevende jurisdictie die zijn groei of productaanbod zou kunnen beperken.

Deze benadering stelde fenomenale snelheid mogelijk. Binnen zes maanden na de lancering was Binance al de grootste cryptocurrency-uitwisseling qua handelsvolume, een positie die het bijna continu heeft behouden. De beurs voegde nieuwe tokens snel toe, soms tientallen per maand vermeldend over spotmarkten, futurecontracten, en margehandel paren. Binance breidde zich agressief uit naar derivatenhandel, ve... Here's the translated content from English to Dutch, with markdown links preserved as requested:

Content: Schending van de Bank Secrecy Act door het nalaten om een adequaat anti-witwasprogramma te onderhouden, betaalde een boete van $ 50 miljoen en stemde ermee in af te treden als CEO, en diende een gevangenisstraf van vier maanden uit.

Richard Teng, voorheen hoofd van regionale markten bij Binance en daarvoor toezichthouder bij Abu Dhabi Global Market, nam de rol van CEO op zich en benadrukte onmiddellijk naleving als een concurrentievoordeel. Onder Teng's leiding heeft Binance bijna $ 200 miljoen geïnvesteerd in complianceprogramma's over twee jaar, hun juridische en regelgevende teams fors uitgebreid terwijl ze verbeterde know-your-customer procedures, transactiebewakingssystemen en risicobeheer frameworks implementeerden. De beurs heeft in meerdere jurisdicties de juiste licenties nagestreefd, waaronder het verkrijgen van een licentie als Virtual Asset Service Provider in Dubai en het zoeken naar regelgevende goedkeuring voor herintreding in markten zoals India van waaruit het was verdreven.

Deze uiteenlopende paden - het vroege omarmen van regelgeving door Coinbase en de late nalevingstransformatie van Binance - creëren een complexe concurrentiedynamiek. Coinbase kan terecht beweren de meest betrouwbare, institutioneel acceptabele beurs te zijn voor gebruikers die prioriteit geven aan regelgevende zekerheid en gevestigde juridische bescherming. Binance weerlegt met een bredere wereldwijde reikwijdte, diepere liquiditeit in meer handelsparen, en een uitgebreider ecosysteem van diensten en blockchaininfrastructuur. Geen van beide benaderingen is duidelijk superieur; ze bedienen elk verschillende gebruikerssegmenten en weerspiegelen verschillende beoordelingen van regelgevingsrisico versus groeikansen.

De tokenlijststrategieën die voortkomen uit deze filosofische verschillen zijn brandpunten geworden voor bredere debatten over transparantie, eerlijkheid en de juiste rol van gecentraliseerde beurzen in nominaal gedecentraliseerde systemen. Begrijpen hoe listings daadwerkelijk werken - zowel technisch als commercieel - is essentieel voor het evalueren van de concurrerende claims en kritiek die ontstonden in oktober 2025.

Anatomie van een Listing: Hoe Tokens op Beurzen Komen

Voor buitenstaanders in de cryptocurrency-industrie kan het proces waarmee een digitaal activum op een grote beurs wordt genoteerd, ondoorzichtig en misschien zelfs willekeurig lijken. Waarom krijgt de ene token met bescheiden adoptie en onduidelijke use cases een prominente plaats, terwijl een andere met substantiële gebruikersbases en reële nuttigheid afwezig blijft? Het antwoord omvat een complexe wisselwerking van technische vereisten, commerciële overwegingen, juridische naleving en strategische positionering die aanzienlijk varieert tussen beurzen.

Op het meest fundamentele niveau vereist het noteren van een token op een beurs technische integratie. De infrastructuur van de beurs moet kunnen communiceren met de relevante blockchain, toezicht houden op stortingen en opnames, het ondertekenen en verifiëren van transacties beheren, portefeuilles van mogelijk miljoenen gebruikers beveiligen, en betrouwbare prijsinformatie verschaffen. Voor tokens op belangrijke blockchains zoals Ethereum of Bitcoin is deze integratie min of meer gestandaardiseerd. Ethereum-gebaseerde ERC-20 tokens kunnen bijvoorbeeld met bescheiden technische inspanning aan een beurs worden toegevoegd zodra de initiële Ethereum-infrastructuur is opgezet. Echter, tokens van alternatieve blockchainecosystemen - Solana, Cardano, Cosmos, of BNB Chain - vereisen meer substantiële inspanningen. De beurs moet volledige nodes voor deze netwerken runnen, ketenspecifieke beveiligingsmaatregelen implementeren, de juiste portemonnee-infrastructuur ontwikkelen en zorgen voor adequate technische ondersteuning voor eventuele unieke kenmerken of upgrade-mechanismen.

Buiten technische haalbaarheid ligt de markt-infrastructuur, die absoluut cruciaal is voor een succesvolle notering. Een token dat wordt verhandeld met brede bid-ask spreads, lage liquiditeit of hoge prijsafwijkingen zal gebruikers frustreren en negatieve sentimenten genereren, ongeacht de onderliggende kwaliteit van het project. Professionele marktmakers - gespecialiseerde bedrijven zoals Jane Street Digital, Jump Crypto, of Wintermute - bieden continue bied- en laatprijzen die soepel handelen mogelijk maken, zelfs tijdens perioden van volatiliteit of lage retailactiviteit. Deze marktmakers evalueren potentiële noteringen op basis van verwachte handelsvolumes, volatiliteitsprofielen, de circulerende voorraad en distributiekenmerken van de token, en de aanwezigheid van adequate prijsontdekkingsmechanismen op andere platforms.

Beurzen werken over het algemeen samen met projecten om voldoende marktverplichtingen te garanderen voordat ze handel starten. Dit omvat vaak het koppelen van projecten aan marktmakende bedrijven, het vaststellen van initiële liquiditeitseisen (zoals het handhaven van een minimale spread binnen bepaalde volumelimieten) en soms onderhandelingen over technische integraties met specifieke marktmakende API's en systemen. De standaarden variëren enorm. Coinbase heeft historisch gezien aanzienlijke marktverplichtingen geëist voordat het een activum noteert, wat bijdraagt aan zijn reputatie voor trage onboarding, maar ook ervoor zorgt dat gebruikers kunnen handelen met minimale afwijkingen. Kleinere beurzen kunnen tokens met veel minder liquiditeitssteun noteren, wat leidt tot schommelende handelsactiviteiten, maar een snellere marktintroductie voor opkomende projecten.

Regelgeving vertegenwoordigt misschien wel het meest complexe en verstrekkende aspect van beursnoteringen, met name voor in de VS gevestigde platforms zoals Coinbase. De fundamentele vraag die sinds de oprichting van Bitcoin boven de cryptomarkten hangt, is of specifieke digitale activa volwassen waarden zijn onder federale effectenwetten. De beslissing van het Amerikaanse Hooggerechtshof in 1946 in SEC v. W.J. Howey Co. stelde een test vast voor het identificeren van beleggingscontracten: een transactie omvat een investering van geld in een gemeenschappelijk bedrijf met winsten die worden verwacht van de inspanningen van anderen. Of een bepaalde cryptocurrency aan deze test voldoet, hangt af van genuanceerde factoren, waaronder hoe deze aanvankelijk werd gedistribueerd, welke verklaringen aan kopers werden gedaan, of er een identificeerbare groep is die werkt om de waarde te verhogen, en of kopers redelijkerwijs winsten van die inspanningen verwachten.

Voor Coinbase zijn de inzet van het verkeerd classificeren van een token als een niet-effect terwijl de SEC het als een effect zou kunnen beschouwen, existentieel hoog. De beurs moet juridische analyses uitvoeren van elke potentiële notering, vaak externe opinies van effectenrechtsdeskundigen inschakelen, marketingmateriaal en ontwikkelingsplannen van projectteams beoordelen, de distributie- en bestuursmechanismen van de token analyseren, en precedenten van eerdere SEC-handhavingsacties of rechterlijke beslissingen beoordelen. Dit proces kan maanden duren en soms resulteren in de beurs die anders aantrekkelijke projecten afwijst wegens onzekerheid over effectenrecht. Binance, dat voornamelijk buiten het bereik van de Amerikaanse regelgeving opereerde tot zijn schikking in 2023, nam historisch gezien een meer permissieve benadering, hoewel het nu soortgelijke beperkingen ondervindt gezien zijn toewijding aan de juiste licentieverlening en regelgevende samenwerking.

Dan komt de commerciële vraag: de controversiële kwestie van noteringsvergoedingen en wat projecten moeten bieden in ruil voor toegang tot de beurs. Hier wordt de ondoorzichtigheid en inconsistentie die de industrie kenmerkt het meest zichtbaar. Sommige beurzen brengen expliciet noteringsvergoedingen in rekening, openlijk gepubliceerde prijslijsten die kunnen variëren van $ 50.000 voor kleinere platforms tot honderdduizenden of zelfs miljoenen dollars voor premium plaatsing op grote beurzen. Andere beurzen beweren geen noteringsvergoedingen te rekenen, maar kunnen tokenallocaties, marketingpartnerschappen of andere vormen van waardetransfer verwachten die soortgelijke doelen bereiken.

De publieke geschillen in oktober 2025 legden deze dynamiek scherp bloot. CJ Hetherington van Limitless Labs beweerde dat Binance aanzienlijke tokenallocaties en stortingen had gevraagd als voorwaarden voor notering, claims die Binance fel ontkende terwijl het wees op zijn al lang bestaande beleid om alleen liefdadigheidsdonaties te accepteren in plaats van directe noteringsvergoedingen. Ondertussen beweerden prominente figuren waaronder Tron-oprichter Justin Sun en Sonic Labs medeoprichter Andre Cronje dat Coinbase noteringsvergoedingen in de tientallen of honderden miljoenen dollars had gevraagd voor hun respectievelijke projecten, in tegenstelling tot CEO Brian Armstrong's publieke verklaringen dat Coinbase activa gratis noteert. Beide beurzen wezen naar de ander als de werkelijke overtreder, terwijl platforms in het midden zoals MEXC, OKX en Bitget over het algemeen de controverse bespaarden door een stillere houding aan te nemen.

Wat uit deze tegenstrijdige verslagen naar voren komt, is het beeld van een industrie die nog steeds op zoek is naar gestandaardiseerde, transparante praktijken. Sommige patronen lijken duidelijk genoeg. Projecten met substantiële marktcapitalisaties, bewezen prestaties en sterke vraag vanuit de gemeenschap staan voor gunstige noteringsvoorwaarden omdat beurzen strijden om hun handelsvolumes en bijbehorende vergoedingsinkomsten vast te leggen. Opkomende projecten met bescheiden gebruikersbasissen staan voor minder gunstige omstandigheden, soms met aanzienlijke betalingen of tokenallocaties, of deze nu worden aangeduid als noteringsvergoedingen, marketingpartnerschappen, liquiditeitsvoorzieningen of liefdadigheidsdonaties. De specifieke voorwaarden kunnen enorm variëren op basis van individuele onderhandelingen, waardoor projectoprichters onzeker zijn over wat ze kunnen tegenkomen en kansen voor favoritisme of corruptie worden gecreëerd.

Het ontbreken van standaardisatie weerspiegelt de positie van crypto tussen werelden. Traditionele effectenbeurzen opereren onder strenge regels die transparante, niet-discriminerende noteringsstandaarden verplichten en beurzen verbieden om noteringen afhankelijk te maken van betalingen van emittenten. Grondstoffenbeurzen volgen vergelijkbare principes. Maar cryptocurrency-beurzen, die tot zeer recent in grijze zones van regelgeving opereerden, ontwikkelden meer ad-hoc benaderingen die elementen van effectenmarkten, grondstoffenbeurzen, traditionele financiële marktcreatie en consumenteninternetplatformbedrijven combineerden. Het resultaat is een lappendeken van praktijken die gebruikers soms goed bedient, maar vaak verwarring en controverse creëert.

Het begrijpen van deze technische, commerciële en regelgevende dimensiesContent: helpt verduidelijken wat er daadwerkelijk op het spel stond toen Coinbase in oktober 2025 BNB aan zijn roadmap toevoegde. Dit was niet louter een kwestie van technische integratie, hoewel dat wel werk zou vereisen gezien BNB's rol op een niet-Ethereum blockchain. Het droeg symbolisch gewicht over onderlinge uitwisselingsrelaties, commerciële signalen over nul-kosten noteringsbeleid en strategische implicaties voor de concurrentiepositie van zowel Coinbase als Binance's respectieve blockchain-ecosystemen.

Het BNB-noteringsdebat: Strategie, Symboliek en Wantrouwen

Toen Coinbase Markets zijn aankondiging plaatste over het toevoegen van BNB aan de noteringsroadmap, herkende de cryptogemeenschap onmiddellijk zowel wat er werd gezegd als wat zorgvuldig werd weggelaten. De aankondiging specificeerde dat daadwerkelijke handel pas zou beginnen zodra "ondersteuning voor het maken van markten en voldoende technische infrastructuur" aanwezig waren, met een aparte lancering aankondiging die zou volgen. Dit is standaardtaal voor het roadmapproces van Coinbase, maar het is belangrijk omdat opname op de roadmap verre van een garantie is voor daadwerkelijke notering.

Het roadmapmechanisme van Coinbase dient tegelijkertijd meerdere doelen. Het geeft een signaal aan de markt dat de beurs een bepaald activum evalueert, wat mogelijk invloed heeft op prijsontdekking en positieve sentimenten voor het betreffende token genereert. Het biedt transparantie aan projecten en gebruikers over wat eraan komt, terwijl het Coinbase flexibiliteit geeft om uit te stellen of te weigeren als omstandigheden veranderen. En het stelt de beurs in staat om interesse uit de gemeenschap te peilen en feedback te verzamelen voordat definitieve toezeggingen worden gedaan. Historisch precedent toont aan dat tokens langdurig op de roadmap kunnen blijven staan - soms maanden of zelfs jaren - terwijl de beurs werkt aan technische integratie, liquiditeitsregelingen of nalevingscontroles. Sommige tokens die op roadmaps stonden, zijn uiteindelijk nooit voor handel gelanceerd omdat Coinbase besloot dat ze niet voldeden aan de evoluerende normen.

Voor BNB specifiek zijn de technische uitdagingen niet triviaal. In tegenstelling tot de meeste grote cryptocurrencies die beschikbaar zijn op Coinbase, die bestaan op Ethereum- of Bitcoinnetwerken, functioneert BNB als de native gastoken voor BNB Smart Chain, een onafhankelijke blockchain die een Proof of Staked Authority-consensusmechanisme gebruikt. Coinbase zou volledige knooppuntinfrastructuur voor BNB Chain moeten implementeren, geschikte walletsysteem ontwikkelen, zorgen voor adequate transactiebewaking en beveiligingscontroles en mogelijk breder integreren met Binance's ecosysteem. Deze technische vereisten, hoewel zeker beheersbaar voor een beurs van de verfijning van Coinbase, vereisen toegewijde engineeringsmiddelen en grondige beveiligingsaudits voor de lancering.

De marktformingsvereiste introduceert aanvullende complexiteit. BNB handelt met enorme liquiditeit op Binance zelf, uiteraard, waar het dient als de basisvalutapaar voor honderden markten en profiteert van het uitgestrekte gebruikersbestand van de beurs. Maar de liquiditeit op andere grote beurzen is beperkter geweest, deels omdat de concurrerende dynamiek rivalen ontmoedigde om het token van Binance een prominente plaats te geven. Toen Kraken in april 2025 BNB noteerde, betekende dat een significante verschuiving in dynamiek tussen de beurzen, wat aangaf dat grote platforms steeds meer bereid waren om concurrerende tokens te noteren wanneer gebruikersvraag dat rechtvaardigde. Voor Coinbase om te volgen, was het nodig om marktmakers te regelen die bereid waren om concurrerende offertes te bieden zonder de natuurlijke liquiditeitsvoordelen die Binance geniet.

De publieke reactie van CZ op de aankondiging van Coinbase onthulde het strategische denken achter zijn verzoek om meer BNB Chain-noteringen. Zijn verklaring bedankte Coinbase voor het toevoegen van BNB maar schakelde onmiddellijk over naar het aandringen op bredere ecosysteemondersteuning. De logica was eenvoudig: als Coinbase echt in openheid en nul-kosten noteringsbeleid gelooft, vertegenwoordigt het alleen toevoegen van de basistoken BNB slechts een symbolisch gebaar - woordspeling bedoeld. Wat een oprechte toewijding aan kruis-ecosysteem samenwerking zou aantonen, zou zijn om de toepassingen, protocollen en projecten gebouwd op BNB Chain te noteren, dat ecosysteem met dezelfde ernst en openheid te behandelen als Coinbase vermoedelijk toepast op Base, zijn eigen layer-2-netwerk.

De vergelijking die CZ maakte was scherp. Binance had inderdaad verschillende prominente Base-ecosysteemprojecten genoteerd, waardoor handelsmogelijkheden ontstonden voor tokens van Coinbase's eigen blockchainplatform. Maar Coinbase had niet gereciproculeerd door projecten van BNB Chain te noteren, ondanks het aanzienlijk grotere totale waarde vergrendeld van dat netwerk, grotere ontwikkelaarsactiviteit en langere operationele geschiedenis in vergelijking met Base, dat pas in augustus 2023 werd gelanceerd. Dit asymmetrie, stelde CZ voor, onthulde iets over Coinbase's verklaarde toewijding aan openheid. Was de beurs werkelijk neutraal in zijn noteringsstandaarden, of beïnvloedden competitieve overwegingen welke ecosystemen ondersteuning ontvingen?

Publiek en expertcommentaar op deze uitwisseling weerspiegelde de diepe verdeeldheid binnen de cryptogemeenschap over de macht en verantwoordelijkheid van beurzen. Sommige waarnemers prezen coinbase's BNB-notering als een volwassen, industrieel-georiënteerde beslissing die erkende dat gebruikers toegang moeten hebben tot belangrijke digitale activa, ongeacht welke beurs ze oorspronkelijk promootte. Dit perspectief stelde dat beurzen gebruikers het beste van dienst zijn door keuze te maximaliseren in plaats van zich in te laten met kleingeestige rivaliteiten die markten kunstmatig segmenteren en de concurrentie verminderen. Het noteren van BNB, volgens deze logica, erkende dat de marktkapitalisatie van het token van $160 miljard en de echte bruikbaarheid binnen DeFi toepassingen maken dat de afwezigheid van Coinbase onverdedigbaar.

Anderen zagen de zet meer cynisch als berekende public relations ontworpen om kritiek te weerleggen tijdens het verhitte debat van oktober 2025 over noteringstransparantie. Coinbase werd beschuldigd dat zijn verklaarde nul-kostenbeleid andere barrières voor notering maskeerde, waaronder trage verwerking, strikte vereisten die in feite veel gekwalificeerde projecten uitsloten, en mogelijke voorkeur richting zijn eigen ecosysteem. Door plotseling BNB aan zijn roadmap toe te voegen, enkele uren na de lancering van het Blue Carpet-initiatief, kon Coinbase beweren dat het de openheid toepaste die het predikte. Maar of dit zou vertalen naar daadwerkelijke beschikbaarheid van BNB-handel of betekenisvolle ondersteuning voor BNB Chain-ecosysteemprojecten bleef onduidelijk.

Een derde perspectief, misschien het meest cynisch, suggereerde dat beide beurzen zich bezighielden met strategisch theater voor competitieve positionering zonder oprechte toewijding aan openheid. Volgens deze opvatting diende Binance's notering van Base-projecten zijn eigen belangen door handelsvolumes vast te leggen en ecosysteemonafhankelijkheid te demonstreren terwijl de geselecteerde projecten relatief klein en niet-bedreigend bleven. Evenzo bood Coinbase's BNB roadmap-notering PR-voordelen terwijl het zorgvuldige indekken over markt- en technische vereisten de flexibiliteit behield om te vertragen voor onbepaalde tijd als Coinbase concludeerde dat het bieden van premium ondersteuning voor een concurrent's token strategisch onverstandig was.

Het debat raakte ook bredere zorgen over de concentratie van macht in gecentraliseerde beurzen en of hun toenemende invloed als poortwachters de oorspronkelijke visie van cryptocurrency tegensprak. Coinbase en Binance beheersen samen de overgrote meerderheid van het wereldwijde cryptocurrency-handelsvolume over markten met contante waarde en derivaten. Hun noteringsbeslissingen kunnen projecten maken of breken, tokenprijzen drastisch beïnvloeden en bepalen welke blockchain-ecosystemen mainstream adoptie krijgen. Deze macht creëert natuurlijke prikkels om verticaal geïntegreerde ecosystemen - Base voor Coinbase, BNB Chain voor Binance - te bevoordelen, zelfs als ze claimen neutrale, op verdiensten gebaseerde standaarden toe te passen.

Naarmate oktober 2025 vorderde, vertelde de BNB-prijsactie na de Coinbase-aankondiging zijn eigen verhaal. Het token sprong aanvankelijk ongeveer 2% op het nieuws, wat onmiddellijk positief sentiment weerspiegelde. Maar deze winst verdampte snel terwijl BNB weer daalde en zelfs daalde in de daaropvolgende dagen, meer dan 11% lager dan zijn recordhoogte van $1.370 bereikt slechts enkele dagen voor de Coinbase-aankondiging. Sommige analisten schreven deze daling toe aan winstnemingen na het nieuws. Anderen suggereerden dat investeerders het verschil erkenden tussen roadmap-notering en daadwerkelijke handelsbeschikbaarheid, hun enthousiasme temperend. Wat de uitleg ook was, de terughoudende marktreactie onderstreepte hoe de symbolische betekenis van de aankondiging zwaarder woog dan de onmiddellijke praktische impact.

Transparantie versus Poortwachter: Concurrerende Noteringsfilosofieën

De controverse van oktober 2025 bracht concurrerende visies naar voren over hoe cryptocurrency-beurzen noteringsbeslissingen zouden moeten nemen en welke verplichtingen ze hebben ten opzichte van openheid en eerlijkheid. Deze visies weerspiegelen bredere ideologische spanningen binnen de cryptoruimte over de juiste balans tussen decentralisatie-idealen en de praktische realiteiten van het bouwen van duurzame bedrijven.

Critici van Binance richten zich op beschuldigingen van hoge of niet bekendgemaakte noteringskosten, voorkeursbehandeling voor projecten die bereid zijn aanzienlijke tokenallocaties te verstrekken, en gecentraliseerde controle die de beurs in staat stelt winnaars en verliezers te kiezen op basis van ondoorzichtige criteria. De beschuldigingen van CJ Helserington van Limitless Labs, hoewel krachtig ontkend door Binance, passen in een patroon van klachten van projecten die hebben beschreven dat ze zich onder druk voelden om betalingen of tokens te verstrekken in ruil voor noteringsoverweging. Sommige projecten beweren dat Binance tot 15% van de totale tokenvoorraad eiste, bedragen die in de waarde kunnen oplopen naar tientallen of honderden miljoenen dollars voor succesvolle projecten. Zelfs als Binance deze afspraken labelt als marketingpartnerschappen, community-airdrops of liefdadigheidsdonaties in plaats van noteringskosten per se, argumenteren critici dat de economische substantie hetzelfde blijft: projecten moeten aanzienlijke waarde overdragen om toegang tot de beurs te verkrijgen.

Binance's verdediging berust op meerdere pijlers. Ten eerste houdt de beurs vol dat het geen verplichte noteringskosten in rekening brengt en beslissingen baseert op rigoureus due diligence evalueren van de projecten'projects, while others struggle with limited liquidity. This preferential treatment can create disparities in token performance and investor perceptions, reinforcing the exchange's dominance over the market. Additionally, exchanges might impose conditions or influence the terms under which market makers operate, further shaping the competitive landscape.

The nuanced role of market makers highlights the complexity of exchange operations and the power dynamics at play in the cryptocurrency industry. As exchanges like Binance and Coinbase navigate their responsibilities as trading platforms, liquidity providers, and industry gatekeepers, their policies and practices will continue to attract scrutiny and debate. The balance between enabling market access, ensuring fair and efficient trading conditions, and maintaining transparency remains critical for fostering a healthy and dynamic crypto ecosystem.

Ultimately, as the industry evolves, exchanges may seek to refine their approaches to listing, liquidity, and market dynamics to align better with user interests and industry standards. Emphasizing transparency, aligning incentives, and fostering competitive environments that better serve projects and users may be key to achieving long-term sustainability and trust. While centralized exchanges will continue to play a significant role, the rise of decentralized alternatives may offer new avenues for achieving these goals, reshaping the landscape and power structures within the cryptocurrency world.Content:

ecosystemen terwijl ze minimale steun bieden aan potentiële concurrenten. Ze kunnen liquiditeitsregelingen afhankelijk maken van commerciële voorwaarden die de beurs financieel ten goede komen. Of ze kunnen marktmakende relaties gebruiken als hefboom in onderhandelingen over andere kwesties, waaronder marketingpartnerschappen, inkomstenverdeling of integratie met beurs specifieke functies.

De nadruk van Coinbase op markt - gereedheid voor marktorganisatie dient daarom meerdere doelen. Aan de oppervlakte zorgt het voor kwaliteitsvolle gebruikerservaringen door noteringen met onvoldoende liquiditeit te voorkomen. Maar het biedt Coinbase ook discretie over timing en voorwaarden, waardoor de beurs concurrerende overwegingen kan beheren. Als Coinbase concludeert dat het bieden van premium marktmakende ondersteuning voor BNB strategisch onverstandig is gezien de associatie van BNB met Binance, kan het de notering oneindig uitstellen terwijl het technisch handhaaft dat de marktmakende ondersteuning gewoon niet aan de vereiste normen heeft voldaan. Omgekeerd, als Coinbase besluit dat het snel noteren van BNB positieve PR en handelsinkomsten zou genereren die de concurrerende zorgen overtreffen, kan het prioriteit geven aan marktmakende regelingen en de tijdlijn versnellen.

Liquiditeit diepgang en spreads zelf functioneren als competitieve slotgrachten tussen beurzen. Handelaren trekken naar plaatsen die de beste prijzen en diepste liquiditeit bieden omdat zelfs kleine verschillen in uitvoeringskwaliteit na verloop van tijd samenkomen tot betekenisvolle kostenvoordelen. Voor grote handelspaaren zoals BTC/USDT of ETH/USDC, vangen de beurzen met de meest toegewijde marktmakende infrastructuur onevenredige volumes op, waardoor zelfversterkende voordelen ontstaan. De dominante positie van Binance over talrijke handelspaaren weerspiegelt decennia van investering in marktmakende relaties, vergoeding structuren die liquiditeitsverstrekking stimuleren, en de pure schaal effecten van het bedienen van honderden miljoenen gebruikers wereldwijd.

Wanneer Coinbase overweegt BNB te noteren, overweegt het noodzakelijkerwijs niet alleen of het voldoende liquiditeit kan bieden, maar ook of het daarmee per ongeluk de concurrerende positie van Binance kan versterken. Als een aanzienlijk handelsvolume naar Coinbase migreert voor BNB, kan dat het strategische voordeel van Binance verkleinen doordat Binance de exclusieve controle heeft over de primaire markt van zijn token. Maar als Coinbase slechts middelmatige liquiditeit biedt, blijven gebruikers misschien voornamelijk op Binance BNB verhandelen terwijl ze de notering van Coinbase als een bijzaak zien, zonder dat het zinvol volume of inkomsten voor Coinbase genereert en het operationele en technische middelen consumeert.

Deze competitieve berekeningen strekken zich uit tot bredere vragen over ecosysteemintegratie. Het noteren van BNB zou logisch kunnen leiden tot verzoeken of verwachtingen dat Coinbase ook BNB Chain stortingen en opnames zou moeten ondersteunen, waardoor gebruikers tokens kunnen verplaatsen tussen Coinbase en BNB Chain - gebaseerde toepassingen. Dit zou extra technische integratie vereisen en zou Coinbase effectief positioneren als ondersteunende infrastructuur voor het blockchain - ecosysteem van Binance. Hoewel dergelijke integratie gebruikers ten goede zou kunnen komen die de flexibiliteit willen om toegang te krijgen tot verschillende blockchain - ecosystemen vanuit één beursaccount, verplicht het Coinbase ook om compatibiliteit met de technologie stack van een concurrent te behouden en creëert het afhankelijkheden die toekomstige strategische beslissingen kunnen bemoeilijken.

De bredere industriële trend lijkt in de richting van grotere interoperabiliteit en cross - listing ondanks concurrerende spanningen. Zoals CZ opmerkte in zijn reactie aan Coinbase, heeft Binance projecten genoteerd van Base en andere beurs - geassocieerde ketens, erkennend dat gebruikers toegang verwachten tot diverse ecosystemen. De notering van Kraken van BNB in april 2025 ging vooraf aan de beweging van Coinbase en stelde vergelijkbare vragen waarom beurzen zich inzetten voor tokens van concurrenten. Het antwoord lijkt te zijn dat de vraag van gebruikers en de concurrentiedruk van gedecentraliseerde alternatieven geleidelijk de instincten om exclusieve controle te behouden overwint. Als gebruikers gemakkelijk elk actief op gedecentraliseerde beurzen kunnen verhandelen, lopen gecentraliseerde beurzen het risico hun relevantie te verliezen door te weigeren populaire tokens te noteren, ongeacht welk platform hen oorspronkelijk promoveerde.

Deze evolutie naar openheid, hoewel onvolledig en strategisch gemotiveerd, vertegenwoordigt zinvolle vooruitgang ten opzichte van het eerdere beursaangezicht waar de opzettelijke uitsluiting van competitieve tokens standaardpraktijk was. Of het duurzaam blijkt of slechts een tijdelijke fase vormt voordat nieuwe vormen van competitieve segmentering opkomen, blijft onzeker.

Cross - Chain Ecosysteem Rivaliteiten

Achter het noteringsgeschil tussen Coinbase en Binance ligt een diepere concurrentie tussen Base en BNB Chain - twee blockchain - platforms met fundamenteel verschillende oorsprong, maar steeds meer overlappende ambities. Het begrijpen van deze ecosysteemrivaliteit helpt te verklaren waarom tokennoteringsbeslissingen implicaties hebben die verder reiken dan eenvoudige handels toegang.

BNB Chain, oorspronkelijk gelanceerd als Binance Chain in 2019 en vervolgens opnieuw van naam veranderd na de fusie met Binance Smart Chain, vertegenwoordigt de inspanning van Binance om een uitgebreid blockchain - ecosysteem op te bouwen dat ver voorbij eenvoudige uitwisselingsoperaties reikt. Het platform gebruikt een Proof of Staked Authority consensusmechanisme met een beperkte set validatoren - momenteel 21 actieve validatoren geselecteerd uit een pool van 45 kandidaten op basis van inlegbedragen - waardoor hoge transactiedoorvoer van ongeveer 2.000 transacties per seconde en drie - seconde bloktijden mogelijk is. Dit maakt BNB Chain aanzienlijk sneller en goedkoper dan de Ethereum - mainnet, met gemiddelde transactiekosten van ongeveer $0,11 vergeleken met de $2,14 van Ethereum.

Het BNB Chain ecosysteem heeft opmerkelijke schaal bereikt over meerdere dimensies. De totale waarde vergrendeld in DeFi - protocollen op BNB Chain benaderde $6,7 miljard midden 2025, waardoor het de op twee na grootste blockchain is op deze maatstaf achter Ethereum en Solana. Het netwerk verwerkt dagelijks meer dan 4.1 miljoen transacties, ongeveer het dubbele van de dagelijkse transactieaantallen van Ethereum. PancakeSwap, de dominante gedecentraliseerde beurs op BNB Chain, is goed voor ongeveer 91% van het DEX - volume van de keten en heeft onlangs een recordbrekende maandelijkse handelsvolume van $325 miljard bereikt in juni 2025. In maart 2025 overschreed PancakeSwap kort Uniswap in dagelijks handelsvolume, een symbolische mijlpaal die het groeiende belang van BNB Chain in DeFi aangeeft.

De ontwikkelaarsactiviteit blijft robuust met 78 protocollen die actief bouwen aan het netwerk en regelmatige hackathons, subsidieprogramma’s, en incubatie - initiatieven ondersteund door Binance Labs en de BNB Chain Foundation. Recente technische upgrades, waaronder de Pascal - hard fork, introduceerden ondersteuning voor smart contract - wallets en verbeterde EVM - compatibiliteit, waardoor het makkelijker werd voor ontwikkelaars om applicaties van Ethereum over te zetten. Het ecosysteem heeft zich bewust gericht op gebieden zoals gaming, NFT’s, en meme coins, waar transactiesnelheid en lage kosten duidelijke voordelen bieden ten opzichte van meer gedecentraliseerde maar langzamere alternatieven.

Base gelanceerd in augustus 2023 als de layer - 2 schaaloplossing van Coinbase gebouwd op Optimism’s OP Stack technologie. In tegenstelling tot BNB Chain, dat functioneert als een onafhankelijke layer - 1 blockchain, functioneert Base als een layer - 2 rollup die transacties op Ethereum afwikkelt, waardoor het Ethereum’s beveiligingseigenschappen erft, terwijl het veel hogere doorvoer en lagere kosten dan de Ethereum - mainnet bereikt. Base heeft meer dan 25,000 ontwikkelaars aangetrokken vanaf september 2025 en heeft een totale waarde vergrendeld die bijna $12 miljard nadert op zijn weg naar ambitieuze doelen van $20 miljard in TVL en een miljard transacties tegen oktober 2025.

Het platform profiteert van naadloze integratie met de infrastructuur van Coinbase, wat directe toegang biedt tot ongeveer 25 miljoen maandelijks actieve gebruikers op Coinbase en makelijke onboarding vanuit fiat valuta naar Base toepassingen mogelijk maakt. Dit vertegenwoordigt een substantiële concurrentievoordeel ten opzichte van ecosysteem ketens zoals BNB Chain die gebruikers vereist om meer complexe paden te navigeren van traditionele financiën naar crypto toepassingen. Base heeft ook de nadruk gelegd op EVM - compatibiliteit en lage kosten, waardoor het zich positioneert als ontwikkelaar-vriendelijke infrastructuur die de barrières voor het bouwen van gedecentraliseerde toepassingen vermindert.

Waar BNB Chain profiteert van Binance's enorme wereldwijde gebruikersbestand en handelsvolumes, profiteert Base van Coinbase's naleving van regelgeving, institutionele relaties, en integratie met traditionele financiën. Waar BNB Chain een zevenjarige operationele geschiedenis en een gevestigde ecosysteem van protocollen heeft, vertegenwoordigt Base nieuwere infrastructuur met minder bewezen veerkracht maar modernere technische architectuur. Waar BNB Chain onafhankelijk opereert met zijn eigen consensusmechanisme en validatoren set, blijft Base verbonden met Ethereum's baselaag en neemt het deel aan het bredere Ethereum ecosysteem en de ontluikende "Superchain" visie van onderling verbonden layer - 2 netwerken.

De concurrentie tussen deze ecosystemen manifesteert zich het meest direct in de race om ontwikkelaars en hun applicaties aan te trekken. Beide platforms bieden subsidieprogramma's, technische ondersteuning, en zichtbaarheid voor veelbelovende projecten. Beide benadrukken lage transactiekosten en hoge doorvoer als voordelen ten opzichte van de Ethereum - mainnet. Beide streven ernaar netwerk effecten op te bouwen waar meer toepassingen meer gebruikers aantrekken, die op hun beurt meer ontwikkelaars aantrekken in een deugdzame cyclus. Maar ze verschillen aanzienlijk in hun go - to - marketstrategieën en doelgroepen.

BNB Chain heeft zich historisch gericht op particuliere gebruikers, vooral in regio's buiten Noord-Amerika en Europa waar Binance een dominante marktaandeel heeft. De keten heeft talrijke consumentgerichte toepassingen ondersteund, waaronder gaming, NFT’s, opbrengstlandbouw en recentelijk meme - coins die aanzienlijke transactie activiteit stimuleren, zelfs als critici hun langetermijnwaarde in twijfel trekken. Het ecosysteem tolereert hoger risico en meer experimentele projecten, wetende dat sommige zullen mislukken of problematisch zullen gedragen in ruil voor snelle innovatie en groei.

Base heeft zich gericht op meer institutionele en regelgevingsbewuste ontwikkelaars, zichzelf positionerend als de conforme, betrouwbare infrastructuur.Translation (Excluding Markdown Links):

voor het bouwen aan de toekomst van gedecentraliseerde financiën. Het platform heeft zowel aandacht getrokken van traditionele financiële instellingen die blockchain-toepassingen verkennen, als van ontwikkelaars die de legitimiteit en integratie waarderen die de betrokkenheid van Coinbase biedt. De groeistrategie van Base legt de nadruk op kwaliteit boven kwantiteit, met selectieve ondersteuning voor toepassingen die duidelijke bruikbaarheid aantonen en in overeenstemming zijn met Coinbase's bredere visie om digitale activa naar mainstream adoptie te brengen.

Wanneer Coinbase BNB toevoegt aan zijn lijstingsroute, maar nog geen projecten van BNB Chain heeft gelist, weerspiegelt deze asymmetrie de concurrerende spanning tussen deze ecosystemen. Directe ondersteuning voor BNB Chain-toepassingen zou helpen om een concurrerende blockchainplatform te laten groeien, dat concurreert met Base voor ontwikkelaars en gebruikers. Toch lijkt het weigeren van enige BNB Chain-projecten hypocriet, gezien Coinbase's uitspraken over openheid en Binance's bereidheid om Base-projecten te vermelden. Deze spanning heeft geen gemakkelijke oplossing omdat echte gebruikersservice en concurrerende strategie in tegengestelde richtingen wijzen.

Sommige industrie-observanten verwachten dat ketenoverschrijdende interoperabiliteit uiteindelijk het belang van deze competitieve dynamische processen zal verminderen. Technologieën die naadloze overdracht van activa en gegevens tussen blockchain-ecosystemen mogelijk maken, zouden gebruikers en ontwikkelaars in staat kunnen stellen om gelijktijdig deel te nemen aan meerdere ketens zonder gedwongen keuzes tussen exclusieve platformen. Initiatieven zoals Wormhole Bridge, LayerZero en Axelar bouwen infrastructuur voor ketenoverschrijdende communicatie en activatransfers. Als deze succesvol zijn, zou de concurrentie tussen Base en BNB Chain kunnen evolueren van een nulsomrivaliteit naar co-existentie, waarbij beide platformen specifieke niches binnen een meer verbonden ecosysteem bedienen.

Echter, krachtige prikkels voor verticale integratie en ecosysteemvergrendeling kunnen beperken hoe veel interoperabiliteit daadwerkelijk realiseert. Zowel Coinbase als Binance profiteren van netwerkeffecten die activiteiten binnen hun respectievelijke ecosystemen concentreren. Ontwikkelaars die op Base bouwen krijgen toegang tot Coinbase's gebruikersbasis maar offeren mogelijk bereik tot gebruikers op andere ketens op. Projecten op BNB Chain profiteren van Binance's marketingondersteuning en lijstingsmogelijkheden, maar vinden het mogelijk elders moeilijker om geaccepteerd te worden. Deze platformdynamieken lijken op historische patronen in de consumenteninternet waar ogenschijnlijk open platforms zich vaak ontwikkelden naar propriëtaire ecosystemen met hoge overstapkosten.

Voor gebruikers creëert de proliferatie van ecosysteemketens zowel kansen als complicaties. Meer blockchain-platformen die wedijveren om gebruikers en ontwikkelaars kunnen innovatie stimuleren en de kosten laag houden. Maar fragmentatie over meerdere incompatibele ketens met verschillende verbindingsvereisten, portemonneesoftware en toepassingslandschappen verhoogt de complexiteit en kan de naadloze gebruikerservaringen verminderen die nodig zijn voor mainstream adoptie. Hoe de industrie deze spanning tussen concurrerende ecosysteemdifferentiatie en gebruiksvriendelijke interoperabiliteit oplost, zal de evolutie van cryptocurrency in de komende jaren diepgaand vormgeven.

Regulatoire Druk en Strategische Signalering

Het lijstingscontrovers in oktober 2025 ontvouwde zich tegen een achtergrond van dramatische veranderingen in de regelgeving die de omgeving waarin zowel Coinbase als Binance opereren fundamenteel hebben gewijzigd. Het begrijpen van deze reglementaire veranderingen helpt bij het verklaren van de strategische positionering van beide beurzen rond transparantie, naleving en lijstingspraktijken.

Voor Coinbase markeerde de afwijzing van de handhavingsactie door de SEC in februari 2025 een keerpunt na bijna twee jaar van onzekerheid. De in juni 2023 ingediende rechtszaak bedreigde het belangrijkste bedrijfsmodel van Coinbase door te beweren dat de beurs opereerde als een niet-geregistreerde effectenbeurs door handel aan te bieden in tokens die de SEC als niet-geregistreerde effecten beschouwde. Het geval riep existentiële vragen op over de vraag of Coinbase wettelijk kon blijven opereren gezien de brede interpretatie van de SEC van wat een effect vormt onder de Howey-test.

De beslissing van de SEC om het geval te seponeren betekende geen overwinning op de merites, maar weerspiegelde eerder de beleidsverschuiving van de instantie naar de ontwikkeling van uitgebreide regelgevende kaders in plaats van het voeren van handhaving-eerste strategieën tegen de platformen zelf.

Deze verschuiving was het gevolg van bredere politieke veranderingen met de nieuwe Trump-administratie's gunstigere houding ten opzichte van cryptocurrency en de oprichting van de Crypto Task Force onder leiding van Commissaris Hester Peirce om duidelijke regelgevende richtlijnen te ontwikkelen. De tien focusgebieden van de Task Force omvatten het verduidelijken van welke digitale activa als effecten kwalificeren, het opzetten van registratiepaden voor conforme platforms, het aanpakken van bewaring en broker-dealer vereisten, en het bieden van verlichting voor token-aanbiedingen die voorheen in reglementaire grijze zones bestonden. Dit vertegenwoordigt een fundamentele afwijking van de aanpak van de voormalige SEC-voorzitter Gary Gensler die weigerde nieuwe regels uit te brengen terwijl hij bestaande effectenwetten agressief handhaafde door middel van rechtszaken.

De afwijzing verwijderde een enorme wolk die boven Coinbase hing en moedigde de beurs aan om haar tokenaanbod, internationale operaties en experimentele producten uit te breiden, inclusief stakingdiensten die eerder onder toezicht stonden van regelgevers. Coinbase werd ook de eerste Amerikaans-gebaseerde cryptocurrency-exchange die een volledige licentie verkreeg onder de Europese Unie's Markets in Crypto-Assets regelgeving, waardoor het diensten kon aanbieden in de hele EU interne markt onder een uitgebreid regelgevend kader. Deze internationale uitbreiding weerspiegelt Coinbase's inschatting dat duidelijke regelgevende kaders, zelfs als ze belastend zijn, betere bedrijfsomgevingen bieden dan dubbelzinnige situaties waar het handhavingsrisico onvoorspelbaar blijft.

Openbare lijstingsbeleid dient in deze omgeving als cruciale reglementaire signalen. Toen Coinbase het Blue Carpet-initiatief aankondigde dat nul lijstingskosten, transparante processen en verbeterde openbaarmakingsvereisten voor tokenuitgevers benadrukte, positioneerde het de beurs als een leider in verantwoord zelfregulering die anticiperen en voldoen aan komende reglementaire vereisten. Dit creëert concurrentievoordelen als en wanneer regelgevers gestandaardiseerde lijstingsvereisten opleggen aan alle beurzen. Door robuuste praktijken vroegtijdig te implementeren, kan Coinbase beweren dat het al opereert op hogere normen dan minder conforme concurrenten.

Voor Binance is de reglementaire reis veel onstuimiger verlopen. De schikking van november 2023 met het Amerikaanse ministerie van Justitie, het Financial Crimes Enforcement Network en de Commodity Futures Trading Commission legde $4,3 miljard aan boetes op - voornamelijk voor schendingen van anti-witwaspraktijken - en vereiste het permanente vertrek van CZ van het uitvoerend management. De schikking loste strafrechtelijke en civiele aanklachten op die verband hielden met het exploiteren van een niet-gelicentieerd geldoverdrachtbedrijf, het faciliteren van transacties met gesanctioneerde jurisdicties, waaronder Iran, en het niet implementeren van adequate know-your-customer en anti-witwasprogramma's.

Sinds de schikking heeft Binance een dramatische interne transformatie ondergaan. De beurs investeerde ongeveer $200 miljoen in nalevingsprogramma's over twee jaar, waarbij de juridische en reglementaire teams van enkele tientallen tot enkele honderden medewerkers werden uitgebreid. Nieuwe CEO Richard Teng positioneerde naleving als een concurrentievoordeel, waarbij hij aanvoert dat de financiële middelen van Binance hen in staat stellen controles te implementeren die kleinere beurzen niet kunnen matchen. De beurs heeft inmiddels in tal van Amerikaanse staten de juiste licenties voor geldservices verkregen, waar ze voorheen opereerde in regelgevende grijze zones. Ze streefde met succes volledige reglementaire licenties in belangrijke internationale markten, waaronder het verkrijgen van een Virtual Asset Service Provider-licentie in Dubai en het zoeken naar goedkeuring om opnieuw toe te treden tot markten zoals India, waarvan het was verwijderd vanwege nalevingsgebreken.

Deze nalevingstransformatie beïnvloedt lijstingsbeslissingen diepgaand. Waar Binance voorheen maandelijks tientallen tokens toevoegde met beperkte due diligence, staat de post-schikkingsbeurs onder druk om strenge evaluatieprocessen te demonstreren. Regelgevers verwachten dat beurzen met de juiste licenties voldoende due diligence uitvoeren op genoteerde activa, monitoren op mogelijke effectenwetgevingsovertredingen, screenen op gesanctioneerde personen of entiteiten en registers bijhouden die regelgevend toezicht mogelijk maken. Projecten die vermelding op Binance wensen, ondervinden nu langere tijdlijnen en meer indringende due diligence dan tijdens de eerdere snelle groeifase van de beurs.

Binance's verdediging tegen beschuldigingen van problematische lijstingspraktijken legt steeds meer de nadruk op reglementaire naleving in plaats van simpelweg te ontkennen dat er vergoedingen bestaan. De beurs wijst op haar screeningprocedures, risicobeoordelingen en afwijzing van projecten die niet voldoen aan de nalevingsbeoordelingen als bewijs van verantwoordelijke praktijken. Yi He's verklaringen over rigoureuze evaluatieprocessen spreken rechtstreeks tot reglementaire zorgen over beurzen die fungeren als poortwachters tegen problematische activa. Door te benadrukken dat geen bedrag aan betaling of toewijzing van tokens een garantie biedt voor vermelding voor projecten die niet voldoen aan de nalevingsbeoordelingen, positioneert Binance zichzelf als verantwoorde infrastructuur in overeenstemming met reglementaire verwachtingen in plaats van een puur commercieel bedrijf dat maximale inkomsten nastreeft ongeacht de assetkwaliteit.### Content: cryptocurrency exchanges.

Globale inspanningen voor harmonisatie van regelgeving voegen een extra laag complexiteit toe. De Markets in Crypto-Assets (MiCA) verordening van de Europese Unie, die in 2025 volledig van kracht werd, stelt uitgebreide vergunningsvereisten vast voor beursplatforms die opereren in EU-lidstaten. Deze vereisten omvatten minimumnormen voor kapitaal, maatregelen voor operationele veerkracht, beheer van belangenconflicten, normen voor marketing en openbaarmaking, en vereisten voor consumentenbescherming. Vergelijkbare regelgevende kaders zijn verschenen of in ontwikkeling in meerdere jurisdicties, waaronder het Verenigd Koninkrijk, Singapore, Japan en Zuid-Korea.

De GENIUS Act, aangenomen door het Amerikaanse Congres in 2025, stelt een federaal regelgevend kader vast voor stablecoins, dat volledige reserve-dekking en maandelijkse audits vereist. Dit heeft directe invloed op beide beurzen gezien hun substantiële inkomsten uit met stablecoins gerelateerde activiteiten, zoals handelskosten en omzetdeelovereenkomsten met stablecoin-uitgevers. De goedkeuring van de Act suggereert een beweging richting een uitgebreide federale regulering van digitale activa die boven de huidige lappendeken van licenties voor geldovermaking op staatsniveau en agentschapspecifieke handhavingsacties zou uitstijgen.

In dit evoluerende regelgevende landschap bieden transparantie en gedocumenteerde nalevingsprocedures waardevolle verdedigende posities. Wanneer Coinbase of Binance vragen krijgen over noteringspraktijken, helpt het kunnen wijzen naar gepubliceerde normen, gedocumenteerde evaluatieprocessen en consistente toepassing van transparante criteria om nalevingsinspanningen te tonen die te goeder trouw zijn gedaan. Zelfs als perfecte transparantie onmogelijk blijkt vanwege commerciële gevoeligheden en competitieve overwegingen, vertegenwoordigt voldoende transparantie om regelgevend toezicht tevreden te stellen, terwijl enige strategische flexibiliteit behouden blijft, het pragmatische optimum.

Beide beurzen erkennen dat hun lange termijn levensvatbaarheid afhangt van het bereiken en behouden van regelgevende legitimiteit in belangrijke markten. Deze realiteit drijft steeds meer hun publieke verklaringen en beleidsbeslissingen, zelfs wanneer die in conflict zijn met kortetermijnwinstmaximalisatie of competitieve positionering. Het noteringscontrovers van oktober 2025 functioneerde daarom niet alleen als een competitie tussen beurzen, maar ook als een zeer openbare demonstratie van hun respectieve inzet voor transparantie en verantwoordelijke praktijken die zij hopen invloed zullen hebben op toekomstige regelgevende behandeling.

Het bedrijfsleven van aandacht: PR, invloed en reacties van de gemeenschap

De openbare aard van het geschil van oktober 2025 tussen Coinbase en Binance weerspiegelt hoe cryptocurrency-beurzen steeds meer concurreren, niet alleen om gebruikers en handelsvolume, maar ook om narratieve controle en gemeenschapsgevoel. In een industrie waar reputatie-effecten markten kunnen bewegen en betrokkenheid via sociale media directe invloed heeft op zakelijke resultaten, vormt het vermogen om het publieke discours te beïnvloeden een belangrijke competitieve troef.

De reeks gebeurtenissen toonde een verfijnd begrip van aandachtseconomie. Jesse Pollak's uitspraak dat noteren nul procent zou moeten kosten, kwam voort uit een specifieke context - beschuldigingen tegen Binance over eisen voor noteringskosten - maar nam snel bredere betekenis aan als een strijdkreet voor transparantie op beurzen. Door de kwestie in absolute termen te formuleren, positioneerde Pollak Coinbase als een voorstander van principes, in plaats van simpelweg haar eigen praktijken te verdedigen. Dit creëerde onmiddellijke druk voor andere beurzen om met hun eigen posities te reageren.

CZ's reactie illustreerde zijn vaardigheid in sociale media-betrokkenheid, gecultiveerd gedurende jaren van het opbouwen van Binance's merk via directe communicatie met cryptocurrency-gemeenschappen. In plaats van formele verklaringen via corporate communicatiekanalen af te geven, plaatste CZ persoonlijke reacties op X die humor, directheid en strategische boodschappen mengden. Zijn lach-emoji als reactie op kritiek positioneerde hem als zelfverzekerd en onaangedaan terwijl zijn inhoudelijke punten over Binance die Base-projecten noteerde cognitieve dissonantie creëerden voor critici van Coinbase. Door Coinbase aan te sporen om BNB Chain-projecten te noteren, verplaatste hij het gesprek van een defensieve houding over de praktijken van Binance naar offensieve uitdagingen over de consistentie van Coinbase.

De snelle reactie van Coinbase, door daadwerkelijk BNB aan haar noteringsroutekaart toe te voegen, toonde behendigheid, maar suggereerde ook gevoeligheid voor narratieve dynamiek. De beurs had dagen of weken kunnen wachten om BNB grondig te evalueren vanuit technische, marktmaak- en nalevingsperspectieven voordat er enige aankondiging werd gedaan. In plaats daarvan verplaatste het zich binnen enkele uren na de lancering van de Blue Carpet, wat suggereert dat reputatie-overwegingen zwaarder wogen dan operationele voorzichtigheid. Deze keuze genereerde onmiddellijke positieve aandacht en positioneerde Coinbase als responsief op feedback uit de gemeenschap, maar creëerde ook verplichtingen en verwachtingen die toekomstige flexibiliteit zouden kunnen beperken.

Reacties in de gemeenschap op sociale media onthulden de diepe verdeeldheid en tribale loyaliteiten die de crypto-cultuur kenmerken. Binance-ondersteuners bekritiseerden Coinbase als hypocriet en wezen op beschuldigingen over enorme noteringskosten van figuren als Justin Sun en Andre Cronje. Ze karakteriseerden de notering van BNB door Coinbase als gedwongen door openbare druk in plaats van vrijwillige inzet voor openheid. Ondersteuners van Coinbase tegenwierpen dat de defensieve reacties van Binance op beschuldigingen over noteringskosten bewustzijn van schuld onthulden en dat de eisen van CZ voor wederzijdse notering strategische afleiding vertegenwoordigden van legitieme kritiek.

Engagementstatistieken vertelden een deel van het verhaal. Berichten over het noteringsgeschil genereerden miljoenen impressies, duizenden opmerkingen en uitgebreide ketens van citaattweets terwijl de cryptocurrency-gemeenschap debatteerde welke beurs slechter gedrag vertoonde en wat dit onthulde over de macht van gecentraliseerde beurzen. Media-aandacht van outlets zoals CoinDesk, The Block en Decrypt versterkte de controverse voorbij sociale media naar meer mainstream cryptocurrency-discours. Zelfs gebruikers die doorgaans de werking van beurzen en noteringsprocessen negeren, werden aangetrokken tot debatten over de juiste standaarden voor dergelijke beslissingen.

Prijsbewegingen van tokens suggereerden dat op zijn minst enkele marktdeelnemers deze ontwikkelingen als financieel significant beschouwden. De initiële stijging van de prijs van BNB na de aankondiging van de notering door Coinbase gaf positieve stemming aan, hoewel de daaropvolgende daling suggereerde dat er sprake was van winstneming of erkenning dat notering op de routekaart niet gelijk stond aan daadwerkelijke handelsbeschikbaarheid. De handelsvolumes voor BNB namen toe op meerdere beurzen toen de aandacht zich op de token richtte, waaruit bleek hoe narratieven direct kunnen vertalen naar marktactiviteit.

Het bredere patroon lijkt op eerdere cryptocurrency-geschillen die in het openbaar werden uitgevochten, waaronder debatten over blokgrootte in Bitcoin, omstreden hard forks in Ethereum, en meerdere conflicten over governance en ontwikkelingsroutekaarten over verschillende projecten. Cryptocurrency-gemeenschappen hebben consequent de bereidheid getoond om intensief te engageren met technische en beleidskwesties die in traditionele financiële markten nauwelijks aandacht zouden krijgen. Deze betrokkenheid weerspiegelt de oorsprong van de industrie in de cypherpunk-cultuur die transparantie, gemeenschapsbestuur en weerstand tegen gecentraliseerd gezag benadrukt.

Toch uitten enkele waarnemers vermoeidheid met wat zij beschouwden als performatieve geschillen die competitieve positionering dienden meer dan oprechte principes. Een cynische lezing suggereert dat beide beurzen zich bezighielden met strategisch theater: Binance die zichzelf verdedigde tegen ernstige beschuldigingen door te draaien naar aanvallen op de inconsistentie van Coinbase, terwijl Coinbase positieve PR genereerde door symbolische gebaren terwijl de fundamentele praktijken ongewijzigd bleven. Vanuit dit perspectief waren de begunstigden noch de beurs, maar eerder cryptocurrency-media-outlets en betrokkenheidscijfers op sociale media, terwijl de daadwerkelijke oplossing van wezenlijke vragen over noteringstransparantie ongrijpbaar bleef.

De aandacht dynamiek onthulde ook de verschillende doelgroepen die elke beurs prioriteit geeft. Binance's boodschappen resoneerden bijzonder sterk met retailhandelaren, vooral in Aziatische markten waar CZ een celebrity-status behoudt en Binance dominant marktaandeel heeft. CZ's informele, directe communicatiestijl en bereidheid om deel te nemen aan sociale mediadiscussies spreekt gemeenschappen aan die toegankelijkheid waarderen en traditionele bedrijfscommunicatie als overdreven formeel en ontwijkend beschouwen.

Coinbase's meer gemeten, institutionele benadering weerspiegelt haar focus op naleving van regelgeving, institutionele acceptatie en mainstream geloofwaardigheid. De lancering van de Blue Carpet benadrukte kaders, standaarden en processen - taal die ontworpen is om meer aanspreekbaar te zijn voor geavanceerde projecten en regelgevende waarnemers dan voor sociale media-audiences. Zelfs de beslissing van Coinbase om BNB te noteren werd ingekaderd door operationele vereisten zoals marktmaking en technische infrastructuur in plaats van als directe reactie op competatieve druk.

Naarmate het controverse van oktober 2025 geleidelijk uit onmiddellijke aandacht verdween, bleven de langetermijneffecten op het gedrag van de beurs en de normen van de industrie onzeker. Heeft de openbare druk daadwerkelijk invloed gehad op hoe beurzen listingbeslissingen maken in de toekomst, of heeft het alleen tijdelijke symbolische aanpassingen geproduceerd terwijl fundamentele praktijken ongewijzigd bleven? Het antwoord zou alleen naar voren komen door duurzame observatie van of Coinbase de BNB-listing versnelt naar daadwerkelijke handelsbeschikbaarheid, of het meer openheid toont voor BNB Chain-ecosysteemprojecten, en of andere beurzen zich genoodzaakt voelen om hun eigen transparantie te verbeteren in reactie op competitieve druk.

Breedere implicaties: de toekomst van beursconcurrentie

Het noteringsgeschil tussen Coinbase en Binance biedt een lens waardoor men verschillende cruciale vragen over de evolutie van cryptocurrency en de toekomst van gecentraliseerde beursconcurrentie kan onderzoeken. Of de specifieke controverse gedenkwaardig blijkt of snel vervaagt, de onderliggende spanningen die het blootlegden, zullen de vorm geven aan hoe beurzenContent:

De komende jaren opereren en concurreren.

Ten eerste benadrukt de aflevering hoe gecentraliseerde beurzen ondanks de decentralisatieprincipes van cryptocurrencies nog steeds enorm machtige poortwachters blijven. Wanneer Coinbase BNB aan zijn roadmap toevoegt, reageren de marktprijzen. Wanneer CZ aandringt op noteringen van BNB Chain-projecten, neemt de media-aandacht toe. Deze platforms oefenen invloed uit op welke tokens mainstream acceptatie bereiken, welke blockchain-ecosystemen gebruikers en ontwikkelaars aantrekken, en welke projecten de liquiditeit verkrijgen die noodzakelijk is voor groei. Deze macht verleidt beurzen onvermijdelijk om hun eigen verticaal geïntegreerde ecosystemen te bevoordelen, wat spanning creëert tussen hun rol als neutrale infrastructuur en hun belangen als concurrerende bedrijven.

De concentratie van deze macht op slechts twee dominante platforms - Coinbase en Binance - creëert systemische risico's voor het bredere ecosysteem. Als beurzen hun noteringsbeslissingen gebruiken om potentiële concurrenten te benadelen of om overmatige huurinkomsten van projecten te innen, kan dit innovatie verstikken en de dynamiek verminderen die cryptocurrency aantrekkelijk maakt. Regulerende interventies zouden de meest ernstige misstanden kunnen aanpakken, maar regelgeving brengt zijn eigen risico's van overmatige beperking of verstarring met zich mee. De optimale uitkomst zou zijn dat beurzen erkennen dat langdurig succes vereist dat zij vertrouwen behouden en de belangen van gebruikers dienen, zelfs wanneer dit in strijd is met winstmaximalisatie op korte termijn.

Ten tweede: de concurrentie tussen beursgerelateerde blockchain-ecosystemen - met Base versus BNB Chain als slechts het meest prominente voorbeeld - kan net zo bepalend zijn voor de koers van cryptocurrency als de onderliggende technologische innovaties. Deze platforms vertegenwoordigen pogingen om netwerkeffecten en voordelen van verticale integratie te benutten, vergelijkbaar met die van gevestigde technologie-giganten zoals Apple, Google en Amazon in Web2. Als dit lukt, kunnen ze betere gebruikerservaringen, lagere kosten en naadloze integratie tussen handel, bewaring en applicatietoegang mogelijk maken. Maar ze lopen ook het risico om in cryptocurrency dezelfde plattformacht en lock-in-effecten te recreëren waar cryptocurrency oorspronkelijk voor bedoeld was te ontsnappen.

Of interoperabiliteit voldoende kan ontstaan om winner-take-all-dynamiek te voorkomen, blijft onzeker. Technologieën die ketenoverschrijdende communicatie en activatransfers mogelijk maken, zijn drastisch verbeterd, met bruggen, omwikkelde tokens en universele wisselprotocollen die gebruikers enige mogelijkheid bieden om tussen ecosystemen te bewegen. Maar fundamentele wrijving blijft bestaan wanneer elke blockchain andere consensusmechanismen, programmeertalen, walletsoftware en ontwikkeltools gebruikt. Deze technische barrières, samen met de strategische prikkels van beurzen om eigen voordelen te behouden, kunnen beperken hoe interoperabel het ecosysteem wordt.

Ten derde laat de noteringscontroverse de kracht en beperkingen zien van transparantie als competitieve strategie. De nadruk van Coinbase op gepubliceerde standaarden, nul-tariefnoteringen en het Blue Carpet-framework biedt marketingvoordelen en positioneert de beurs als verantwoordelijke infrastructuur. Maar transparantie creëert ook zijn eigen kwetsbaarheden. Lijsten op de openbare roadmap wekken verwachtingen en verplichtingen. Gedocumenteerde beleidsmaatregelen beperken de flexibiliteit om uitzonderingen te maken of criteria aan te passen op basis van omstandigheden. Perfecte transparantie over evaluatieprocessen kan gaming mogelijk maken of concurrentiegevoelige informatie onthullen aan concurrenten.

De meer ondoorzichtige aanpak van Binance vermijdt deze kwetsbaarheden, maar creëert andere risico's. Zonder duidelijke, gepubliceerde standaarden staan projecten voor onzekerheid over noteringsvooruitzichten en -voorwaarden. Deze onvoorspelbaarheid kan sommige projecten ervan weerhouden noteringen na te streven of hen naar concurrenten leiden die meer gedefinieerde processen bieden. Ondoorzichtigheid maakt ook beschuldigingen van favoritisme, corruptie of arbitraire besluitvorming mogelijk die reputatieschade toebrengt, zelfs als ze onwaar zijn. De optimale balans omvat waarschijnlijk voldoende transparantie om eerlijkheid aan te tonen en vertrouwen op te bouwen, terwijl er genoeg flexibiliteit overblijft om competitieve dynamiek en individuele omstandigheden te beheren.

Ten vierde onthult de aflevering hoe naleving van regelgeving steeds meer het gedrag en de competitieve positionering van beurzen drijft. Zowel Coinbase als Binance opereren nu onder aanzienlijke regelgevende toezicht, hoewel uit verschillende rechtsgebieden met verschillende vereisten. Deze regelgevende fragmentatie creëert uitdagingen voor beurzen die een wereldwijde reikwijdte nastreven en tegelijkertijd consistente praktijken in markten willen handhaven. Het biedt ook mogelijkheden voor regelgevende arbitrage, waarbij beurzen operaties in meer permissieve rechtsgebieden benadrukken, terwijl ze diensten in meer restrictieve markten beperken.

De trend naar uitgebreide regelgevingskaders in grote markten - MiCA in Europa, evoluerende wetgeving in de Verenigde Staten, bijgewerkte richtlijnen in Singapore en Hong Kong - suggereert dat beurzen te maken zullen krijgen met steeds gestandaardiseerde vereisten, waaronder kapitaalvereisten, operationele veerkracht, noteringsnormen en openbaarmakingsverplichtingen. Deze vereisten zullen grotere, beter gefinancierde platforms begunstigen die aanzienlijke compliance-investeringen kunnen veroorloven. Kleinere beurzen kunnen moeite hebben om te concurreren of moeten zich specialiseren in niches waar ze kunnen differentiëren ondanks minder middelen.

Ten vijfde dreigt de groeiende verfijning van gedecentraliseerde alternatieven de dominantie van gecentraliseerde beurzen op middellange tot langere termijn te verstoren. Gedecentraliseerde beurzen hebben een aanzienlijke schaal bereikt, waarbij Uniswap alleen al dagelijks miljarden aan handelsvolume over meerdere blockchain-netwerken afhandelt. Terwijl DEX'en momenteel een minderheid van het totale handelsvolume vertegenwoordigen, sluiten hun technologische verbeteringen op gebieden zoals liquiditeitsconcentratie, geautomatiseerde marktcreatie-algoritmen, ketenoverschrijdende functionaliteit en gasoptimalisatie geleidelijk de kwaliteitsverschillen met gecentraliseerde platforms. Naarmate DEX'en betere gebruikerservaringen en meer institutionele-grade functionaliteit bereiken, kunnen ze de stadsmuren eroderen die gecentraliseerde beurzen momenteel beschermen.

De beste verdediging van gecentraliseerde beurzen bestaat waarschijnlijk uit voortdurende innovatie in diensten die DEX'en niet gemakkelijk kunnen repliceren: fiat-onramps en offramps, bewaardiensten voor institutionele klanten, geavanceerde derivatenproducten, margehandel en naleving van regelgeving die deelname van traditionele financiën mogelijk maakt. Door zichzelf te positioneren als essentiële infrastructuur die traditionele financiën verbindt met gedecentraliseerde protocollen in plaats van direct te concurreren met DEX'en, kunnen gecentraliseerde beurzen relevant blijven, zelfs als pure handelsfunctionaliteit steeds meer gedecentraliseerd raakt.

Ten zesde suggereert de controverse dat concurrentiedynamiek verschuift van een nul-sum rivaliteit naar complexere relaties waarin competitie en samenwerking zich vermengen. Wanneer Binance Base-projecten vermeldt en Coinbase BNB aan zijn roadmap toevoegt, vertegenwoordigen deze kleine stappen naar het erkennen dat gebruikers profiteren van toegang tot diverse ecosystemen via voorkeurplatforms. Dit weerspiegelt een vergelijkbare evolutie in de traditionele financiën, waar concurrerende beurzen effecten cross-listen en concurrerende makelaars toegang bieden tot vergelijkbare universa van activa. Naarmate cryptocurrency volwassen wordt, kunnen vergelijkbare druk naar interoperabiliteit en uitgebreide activatoegang de neiging tot exclusieve controle en ecosysteemsegregatie overwinnen.

Toch blijft samenwerking beperkt door fundamentele concurrentiespanningen. Beurzen profiteren van netwerkeffecten die liquiditeit en gebruikers binnen hun platforms concentreren. Ze genereren meer inkomsten wanneer gebruikers al hun activiteiten - handel, staken, lenen, betalingen - binnen geïntegreerde ecosystemen uitvoeren. Cross-listing concurrenttokens en het ondersteunen van alternatieve ketens ondermijnt deze voordelen, zelfs als het de belangen van gebruikers dient. Hoe beurzen deze spanningen navigeren, hangt af van de druk van regelgeving, concurrentiedynamiek en hun beoordelingen van wat nodig is om relevantie te behouden terwijl het ecosysteem evolueert.

Conclusie: Lessen uit de Noteringsoorlogen

De confrontatie in oktober 2025 tussen Coinbase en Binance over noteringspraktijken, hoewel wellicht gedoemd om een voetnoot in de grotere geschiedenis van de cryptocurrency te worden, belicht fundamentele spanningen die de evolutie van de industrie nog jaren zullen vormen. In de kern onthulde het geschil de ongemakkelijke positie van gecentraliseerde beurzen als tegelijkertijd essentiële infrastructuur en concurrerende bedrijven, neutrale platforms en belanghebbenden, dienaren van gebruikersbelangen en winst-maximaliserende ondernemingen.

De specifieke vragen die zijn gesteld - of beurzen noteringskosten in rekening brengen, hoe transparant hun evaluatieprocessen moeten zijn, welke verplichtingen zij dragen ten aanzien van ketenoverschrijdende openheid - zullen mogelijk nooit volledig naar ieders tevredenheid worden opgelost. Commerciële realiteiten, concurrentiedruk en individuele omstandigheden zullen altijd enige spanning creëren tussen ideale transparantie en praktische bedrijfsvoering. Perfecte consistentie blijkt ongrijpbaar wanneer beurzen technische haalbaarheid, naleving van regelgeving, commerciële duurzaamheid en strategische positionering moeten balanceren, terwijl ze diverse belanghebbenden met tegenstrijdige belangen bedienen.

Toch heeft het gesprek zelf waarde. Door beurzen te dwingen hun noteringsfilosofieën publiekelijk te articuleren en hun praktijken tegen controle te verdedigen, creëren controverses zoals het geschil van oktober 2025 verantwoordelijkheden die anders misschien afwezig zouden zijn. Ze versterken projecten en gebruikers om beter geïnformeerde beslissingen te nemen over welke platforms hun vertrouwen en zaken verdienen. Ze zetten beurzen onder druk om transparanter te worden, zelfs als perfectie onmogelijk blijft. En ze signaleren aan regelgevers waar zelfregulering in de industrie mogelijk succesvol is of faalt, waardoor betere regelgeving kan worden geïnformeerd.

Er komen verschillende belangrijke lessen naar voren die deelnemers in het hele ecosysteem moeten overwegen naarmate de institutionele infrastructuur van cryptocurrency zich blijft ontwikkelen. Voor beurzen kan de belangrijkste les zijn dat transparantie en consistentie geenContent: niet alleen ethische principes, maar ook concurrentievoordelen in een omgeving waar vertrouwen kwetsbaar blijft en reputatie-effecten krachtig zijn. Beurzen die eerlijke, voorspelbare praktijken kunnen aantonen en toch de juiste flexibiliteit behouden, zullen waarschijnlijk projecten van hogere kwaliteit en loyalere gebruikers aantrekken dan degenen die in ondoorzichtigheid opereren. De kortetermijnvoordelen van discretie en flexibiliteit per geval kunnen worden overschaduwd door langetermijnkosten voor de reputatie en de relaties met regelgevers.

Voor projecten die listings zoeken, houdt de les in dat ze een realistische inschatting moeten maken van wat beurzen redelijkerwijs kunnen bieden en zorgvuldig moeten overwegen welke platforms passen bij hun waarden en gebruikersbasis. De droom van volledig neutrale, puur op verdienste gebaseerde beslissingen over listings botst met commerciële en concurrentiële realiteiten. Projecten moeten enige mate van onderhandeling en selectiviteit verwachten, terwijl ze oplettend blijven voor werkelijk misbruikende praktijken die de grens overschrijden van redelijk zakelijk oordeel naar uitbuiting.

Voor gebruikers en investeerders onderstreept de controverse het belang van perspectief houden over de rol en beperkingen van gecentraliseerde beurzen. Deze platforms bieden waardevolle diensten, waaronder liquiditeit, beveiliging, naleving van regelgeving en gemakkelijke toegang tot diverse activa. Maar ze blijven gecentraliseerde controlepunten waarvan de belangen niet perfect op één lijn liggen met de belangen van de gebruikers. Diversificatie over meerdere platforms, toenemend comfort met zelfbewaring en gedecentraliseerde alternatieven, en gezonde scepsis over de neutraliteitsclaims van beurzen vormen allemaal verstandige benaderingen.