Crypto-uitwisseling Gemini introduceerde iets wat enkele jaren geleden nog onmogelijk leek: een creditcard die automatisch je alledaagse aankopen omzet in ingezette cryptocurrency, wat passieve opbrengsten genereert terwijl je slaapt.

De Gemini Solana Credit Card biedt kaarthouders tot 4% terug in SOL bij aankopen, met een innovatieve draai die het onderscheidt van traditionele crypto-beloningenkaarten. Voor het eerst kunnen die SOL-beloningen automatisch worden ingezet om tot 6.77% jaarlijkse opbrengst te verdienen, waardoor routinematige uitgaven effectief worden omgezet in een samenstellend crypto-investeringsvehikel.

Dit product vertegenwoordigt meer dan slechts een andere beloningenkaart in een steeds drukkere markt. Het markeert de convergentie van drie voorheen gescheiden domeinen: consumentenbetalingen, cryptocurrency beloningsprogramma's, en gedecentraliseerde netwerken van staking-mechanismen. Wanneer je benzine koopt met de Gemini Solana-kaart, verdien je niet alleen cashback.

Je neemt deel aan een complex economisch systeem waarin handelarenkosten tokenbeloningen subsidiëren, die vervolgens automatisch worden gedelegeerd aan blockchain-validators die het Solana netwerk beveiligen en hun verdiensten met je delen.

De implicaties reiken veel verder dan de kaart zelf. Zoals Mizuho-analisten opmerken, is het aantal aanmeldingen voor de creditcard van Gemini gestegen van 8.000 in 2024 naar bijna 31.000 in augustus 2025, wat een sterke vraag aantoont naar producten die traditionele financiën en crypto-native opbrengstgeneratie overbruggen.

Volgens de eigen gegevens van Gemini zagen gebruikers die hun Solana-beloningen minimaal een jaar aanhielden, die bezittingen met 299.1% groeien in juli 2025, hoewel dit zowel staking-beloningen als aanzienlijke SOL-prijswaardering weerspiegelt tijdens een bullmarktperiode.

Hieronder analyseren we de werking, voordelen, risico's en toekomstige trajecten van crypto-creditcards die staking-functionaliteit integreren.

In het bijzonder: hoe werken deze producten eigenlijk onder de oppervlakte? Welke prikkels drijven uitwisselingen om ze aan te bieden, en welke economische afwegingsprocessen accepteren gebruikers wanneer ze deze kaarten gebruiken? Naarmate regelgevingskaders zich ontwikkelen en technologie vordert, kan het doen van alledaagse aankopen een standaard toegangspunt tot opbrengstgeneratie op de blockchain worden?

De Staat van Crypto Creditcards Vandaag: Een Markt die Volwassen Wordt

Voordat we dieper ingaan op de staking-innovatie, is het de moeite waard om het bredere landschap van crypto-creditcards te begrijpen en hoe ze geëvolueerd zijn van nicheproducten tot algemene aanbiedingen ondersteund door grote betalingsnetwerken.

Crypto-creditcards, in hun huidige vorm, zijn conventionele krediethulpmiddelen uitgegeven door gereguleerde banken die cryptocurrency als beloningsmechanisme bieden in plaats van traditionele cashback of punten. In tegenstelling tot debetkaarten die uitgeven vanuit cryptosaldi, zijn dit echte kredietinstrumenten met maandelijkse factureringscycli, renteheffingen op saldi door te dragen en kredietonderwriting-vereisten. De cryptocurrency-beloning wordt meestal berekend als een percentage van de aankoopbedragen en binnen uren of dagen na de transactie gestort op de rekening van de kaarthouder bij de uitgevende uitwisseling of bewaarder. percentage may include such fees](https://solanafloor.com/news/gemini-introduces-solana-edition-of-its-credit-card), affecting the net yield seen by cardholders. As a result, delegators like Gemini's cardholders could receive slightly less than the nominal staking rate.

Waarde en Beloningen: Het Spill-over Effect van Crypto Credit Cards

Om de reis van waarde van aankoop tot beloning werkelijk te begrijpen in crypto-creditcards met staking, is het cruciaal om de verschillende stappen en betrokken partijen te volgen. Wanneer een kaarthouder een aankoop doet, volgt de transactie het standaard creditcardbetalingssysteem. De betaling van de handelaar wordt verwerkt, communiceert met het kaartnetwerk, en wordt uiteindelijk geautoriseerd door de uitgever van de kaart. Zodra de transactie is goedgekeurd, ontvangt de handelaar de betaling minus de interbancaire kosten, die worden bepaald door de categorie van de handelaar en het type transactie. Deze kosten liggen typisch tussen 1,5% en 3,5% voor creditcardtransacties en zijn meestal de bron van financiering voor de meeste beloningsprogramma's van creditcards.

Bij crypto-beloningenkaarten worden de beloningen berekend naast of onmiddellijk na de transactie. Het systeem van de kaartuitgever bepaalt de beloningsrate op basis van de transactiecategorie en vermenigvuldigt die met het transactiebedrag. Bijvoorbeeld, een restaurantrekening van $ 100 op de Gemini Solana-kaart zou een beloning van 3% activeren, wat resulteert in $ 3 in SOL die aan het account van de kaarthouder wordt toegekend. De uiteindelijke hoeveelheid SOL-tokens die wordt uitgedeeld, hangt af van de marktprijs op het moment van berekening, wat resulteert in de eerste impact van cryptocurrency-volatiliteit in de vergelijking.

De verworven tokens moeten ergens vandaan komen. In de meeste gevallen onderhoudt de uitgever van de kaart een inventaris van de gebruikte cryptocurrency, welke zij kan aanschaffen op de open markt of via partnerschappen met de stichting van de token of ecosystem-ontwikkeling fondsen. De uitgever kan tokens van tevoren kopen om voorspelbare kosten te verzekeren, of ze kopen in real time als de beloningen worden uitgereikt, of een combinatie van beide strategieën gebruiken. In sommige gevallen, met name bij native tokens zoals CRO voor Crypto.com, of wanneer er direct met blockchain-fondsen wordt samengewerkt, kunnen de uitgevers tokens ontvangen tegen een gesubsidieerde prijs of via ecosystem-ontwikkelingsovereenkomsten die marketingwaarde bieden in ruil voor korting op tokenprijzen.

Zodra de beloningstokens zijn toegewezen aan het account van de gebruiker, treedt het staking mechanisme in werking als de gebruiker hiervoor heeft gekozen. Bij de Gemini Solana-kaart gebeurt dit automatisch. De SOL-tokens worden overgebracht van de hoofdrekening van de gebruiker naar een staking-account, waar ze aan validators op het Solana-netwerk worden gedelegeerd.

Solana staking werkt via een gedelegeerd proof-of-stake mechanisme. Tokenhouders delegeren hun SOL aan validators die deze inzet gebruiken om deel te nemen aan netwerkconsensus. Validators stellen blokken voor, stemmen over welke blokken aan de blockchain moeten worden toegevoegd en beveiligen samen het netwerk tegen aanvallen. Hoe meer inzet een validator heeft door delegatie, hoe groter hun stemrecht is in consensus en hoe vaker ze worden geselecteerd om blokken voor te stellen.

Validators ontvangen beloningen voor hun deelname via twee primaire mechanismen. Ten eerste ontvangen ze een deel van nieuw geslagen SOL-tokens die worden gecreëerd via het inflatieschema van het netwerk. Solana's inflatiepercentage begon op 8% en neemt jaarlijks met 15% af, gericht op een langetermijnpercentage van 1,5%. Vanaf 2024 bedroeg de inflatie ongeveer 4,8%.

Deze nieuw geslagen tokens worden verdeeld onder validators en hun delegators naar rato van hun inzet. Ten tweede verdienen validators een deel van de transactiekosten betaald door gebruikers die met het netwerk communiceren. Hoewel momenteel klein in vergelijking met inflatiebeloningen, zullen transactiekosten steeds belangrijker worden naarmate inflatie in de loop van de tijd afneemt.

Validators brengen commissie in rekening voor hun diensten, meestal variërend van 0% tot 10% maar vaak rond de 5-8%. Deze commissie wordt afgetrokken van beloningen voordat ze aan delegators worden gedistribueerd. Gemini's geadverteerde percentage kan dergelijke kosten omvatten, wat de nettowinst voor kaarthouders kan beïnvloeden. Hierdoor kunnen delegators zoals Gemini's kaarthouders iets minder ontvangen dan het nominale staking-tarief.

Het Psycho-Tactische Voordeel van Crypto Beloningen

Bij crypto-beloningenkaarten krijgt de gebruiker direct toegang tot beloningen. Deze real-time distributie zorgt voor directe voldoening, waardoor gebruikers regelmatig hun saldo bekijken en bewust worden van de prijsbewegingen van tokens in real-time. Dit psychologische effect, aangedreven door beloningen die fluctueren met veranderende prijzen, versterkt de belevingswaarde van de crypto rewards.

Gemini's automatische staking feature biedt een innovatieve aanpak voor het wetenschappelijk maximaliseren van klantensatisfactie en binding. Wanneer gebruikers zich inschrijven voor automatische staking, worden hun SOL beloningen automatisch gedelegeerd aan Gemini's staking infrastructuur. Daar beginnen ze extra opbrengst te verdienen door deelname aan de Solana netwerkvalidering. Gemini adverteert met een staking tarief tot 6,77%, hoewel dit tarief kan variëren op basis van netwerkcondities, validator prestaties en Gemini's commissiestructuur.

Uiteindelijk versterken de Solana-kaart en zijn geavanceerde beloningsstructuur niet alleen de aantrekkelijkheid van crypto-creditcards, maar geven ze ook gebruikers toegang tot een bredere crypto-economie waarbij ze participeren in netwerkprocessen op een manier die niet mogelijk is met conventionele beloningssystemen.

-

stakingspercentage tot wel 6,77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) vertegenwoordigt het netto rendement na toepassing van validator commissies. Het daadwerkelijke percentage kan fluctueren op basis van veranderingen in netwerk inflatie, totaal gestaked SOL, validator prestaties en de commissiestructuur van Gemini.

-

De timing van de beloningsuitkering volgt de epochstructuur van Solana. Een epoch duurt ongeveer twee tot drie dagen, waarin validators transacties verwerken en netwerkoperaties handhaven. Aan het einde van elke epoch worden beloningen berekend op basis van de prestaties van elke validator, inclusief factoren als uptime, stemnauwkeurigheid en het aantal voorgestelde blokken. Deze beloningen worden vervolgens proportioneel verdeeld onder de delegators op basis van hun gestakede hoeveelheden.

-

Wanneer een gebruiker besluit om hun SOL te un-staken, beginnen ze een deactiveringsproces dat ook epochgrenzen volgt. Nieuw un-staked tokens komen in een "deactiverende" staat en worden volledig liquide aan het begin van de volgende epoch. Dit resulteert doorgaans in een wachttijd van enkele uren tot enkele dagen. Bovendien hanteert Solana een limiet waarbij slechts 25% van de totale gestakede SOL van het netwerk kan worden gedeactiveerd in een enkele epoch, bedoeld om plotselinge destabiliserende veranderingen in netwerkbeveiliging te voorkomen.

-

De cumulatieve aard van stakingsbeloningen betekent dat rendementen zich opstapelen bovenop zowel de initiële inzet als de eerder verdiende beloningen. Dit creëert exponentiële groei in de tijd, aangenomen dat de gestakede hoeveelheid constant blijft en beloningen automatisch worden herstaked. Het verschil tussen enkelvoudige en samengestelde rendementen wordt aanzienlijk over langere perioden, daarom benadrukken producten zoals de Gemini Solana card de automatische herstakefunctie.

-

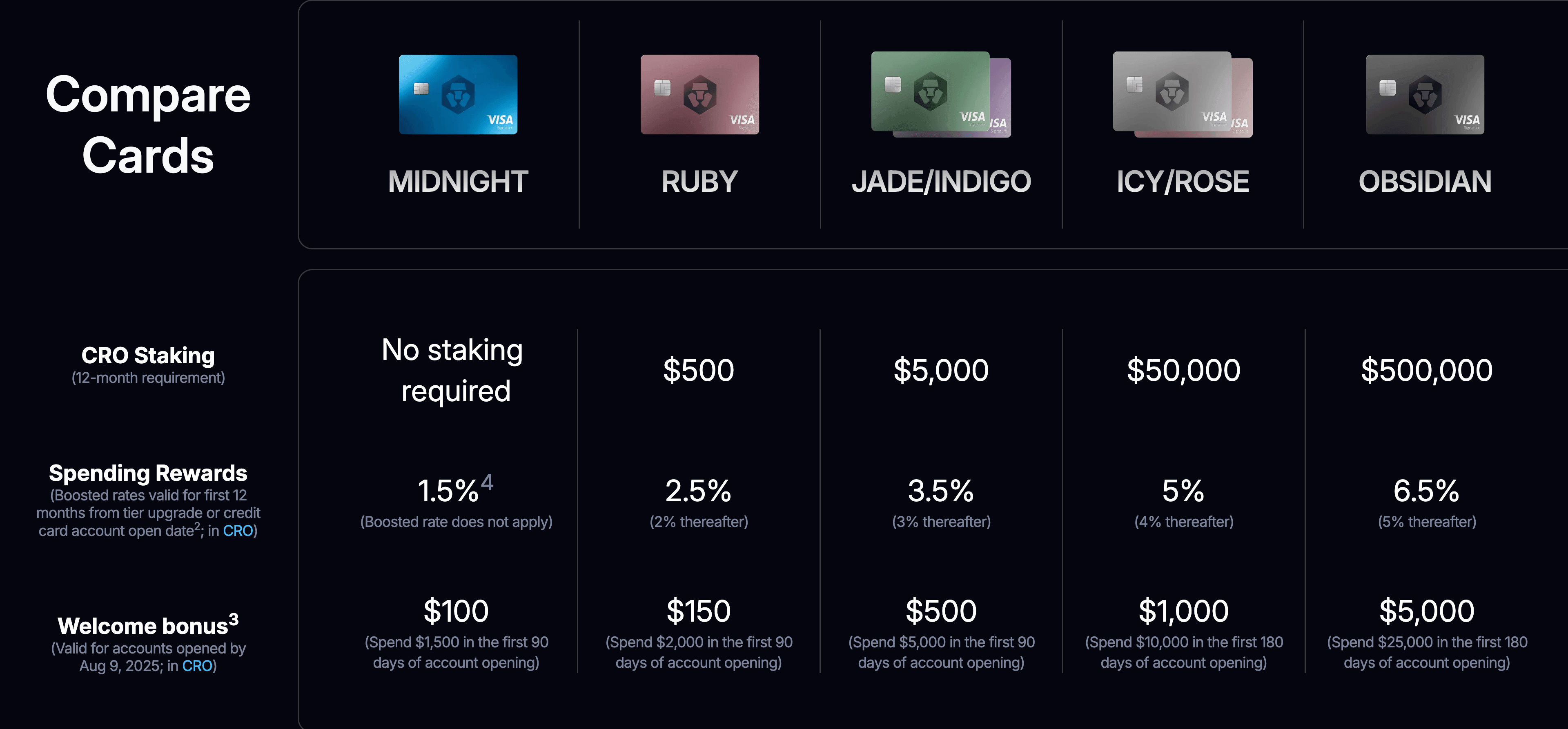

Het vergelijken van deze opzet met alternatieve beloningsstructuren verduidelijkt de afwegingen. Traditionele crypto cashback kaarten zoals Coinbase Card bieden beloningen zonder staking-integratie, waardoor gebruikers directe liquiditeit krijgen en de mogelijkheid om tokens vrij te verkopen, converteren of over te dragen. Deze benadering geeft prioriteit aan flexibiliteit en vermijdt de complexiteit van staking-mechanismen, maar laat extra rendementen die staking kan bieden, liggen. Kaarten die beloningen in eigen tokens bieden met stakingvereisten, zoals het model van Crypto.com, creëren sterkere lock-in-effecten door gebruikers te verplichten het platformtoken te staken om hogere beloningspercentages te ontgrendelen, waardoor de financiële belangen van gebruikers effectief worden gekoppeld aan de prestaties van het platformtoken.

-

De Gemini Solana-aanpak vertegenwoordigt een middenweg: gebruikers ontvangen beloningen in een liquide activum dat niet native is voor het Gemini-platform, maar die beloningen kunnen automatisch deelnemen aan rendementsgenererende staking zonder extra stappen of financiële verplichtingen. Dit ontwerp vermindert frictie terwijl het een rendementselement toevoegt dat langere houdperiodes en diepere betrokkenheid bij zowel Gemini als het Solana-ecosysteem kan aanmoedigen.

Voordelen voor Gebruikers, Uitgevers en Netwerken: Een Driezijdige Waarde Propositie

-

De integratie van uitgaven, beloningen en staking creëert afzonderlijke voordelen voor elke deelnemer in het ecosysteem, hoewel deze voordelen gepaard gaan met bijbehorende risico's en afwegingen die in het volgende gedeelte zullen worden onderzocht.

-

Voor gebruikers is het meest voor de hand liggende voordeel het vermogen om cryptocurrency-beloningen te verdienen bij dagelijkse uitgaven zonder expliciete investeringsbeslissingen te nemen. In tegenstelling tot het kopen van crypto via een beurs, wat bewuste actie, budgettering en vaak emotionele standvastigheid tijdens marktschommelingen vereist, gebeurt beloning-gebaseerde accumulatie passief terwijl gebruikers normale uitgavenactiviteiten uitvoeren. Dit psychologische voordeel kan het voor gebruikers gemakkelijker maken om langetermijn-crypto posities te behouden, aangezien de beloningen aanvoelen als bonuswaarde in plaats van kapitaal dat op het spel staat.

-

De automatische staking-functionaliteit voegt een tweede laag passief inkomen toe zonder dat technische kennis over validator selectie, walletbeheer of epoch timing vereist is. Voor veel gebruikers vertegenwoordigt de complexiteit van directe staking een aanzienlijke toegangsdrempel. De Gemini Solana-kaart verwijdert deze frictie volledig, waardoor het mogelijk wordt om staking-rendementen te verdienen zonder ooit het verschil tussen een epoch en een validator te leren of te begrijpen hoe proof-of-stake consensus werkt. Deze toegankelijkheid zou de populatie van gebruikers die deelnemen aan netwerkstaking aanzienlijk kunnen uitbreiden, waardoor toegang tot rendementen wordt gedemocratiseerd die voorheen beperkt waren tot technologisch meer geavanceerde crypto natives.

-

Het potentieel voor samengestelde rendementen creëert aantrekkelijke langetermijn-economieën voor gebruikers die hun posities handhaven. Overweeg een gebruiker die maandelijks $3.000 uitgeeft op hun kaart met een gemiddelde beloningspercentage van 2%, resulterend in een cumulatie van $60 aan SOL-beloningen per maand. Indien automatisch gestaked tegen een jaarlijks rendement van 6,77%, zou de gebruiker na één jaar ongeveer $741 in SOL hebben verzameld alleen uit uitgavenbeloningen, plus een extra $25 van staking-rendementen op die beloningen.

-

Over vijf jaar, met consistent uitgavenpatroon en ongewijzigde tarieven, zou de gebruiker meer dan $3.800 in SOL kunnen verzamelen, met bijna $200 afkomstig van staking-rendementen. Deze berekeningen sluiten waardevermeerdering in de SOL-prijs uit, hetgeen rendementen dramatisch kan versterken in een bullmarkt of verminderen in een bear markt.

-

Diversificatie vertegenwoordigt een ander potentieel voordeel voor gebruikers die voornamelijk fiat valuta of traditionele investeringen aanhouden. Door automatisch een deel van de uitgaven om te zetten in crypto-beloningen, verkrijgen gebruikers blootstelling aan een activaklasse die historisch lage correlatie heeft gehad met traditionele markten. Deze blootstelling gebeurt in kleine stappen, waarbij de psychologische stress van grote allocatiebeslissingen wordt verminderd terwijl toch zinvolle posities worden opgebouwd in de tijd. Voor gebruikers die geloven in de langetermijntraject van crypto maar moeite hebben hun instapmomenten te timen, biedt beloning-gebaseerde accumulatie een vorm van dollar-cost averaging waarbij de "kosten" uitgaven zijn die hoe dan ook zouden plaatsvinden.

-

Voor uitgevers zoals Gemini, liggen de voordelen voornamelijk in gebruikerswerving, betrokkenheid en levenslange waarde. Kredietkaarten genereren interchange-inkomsten uit elke transactie, wat een gestage stroom van inkomsten biedt die met gebruikersuitgaven schaalt. Belangrijker nog, kaarten dienen als krachtige klantwervingsinstrumenten. Mizuho-analisten merkten op dat kaart-aanmeldingen een "flywheel-effect" creëren, waarbij ongeveer de helft van de kaarthouders tevens maandelijkse beurshandelaren worden. Dit conversiepercentage betekent dat de kaart effectief dient als een marketingkanaal met ingebouwde kwalificatie, gebruikers aantrekkend die al geld uitgeven en waarschijnlijk handelingsdiensten zullen gebruiken.

-

De gegevens die door kaartgebruik worden gegenereerd, bieden waardevolle inzichten in gebruikersgedrag, categorievoorkeuren en uitgavenpatronen die productontwikkeling, marketingstrategieën en partneronderhandelingen kunnen informeren. In tegenstelling tot handelsgegevens die episodisch gedrag tijdens marktschommelingen onthullen, bieden uitgavendata een inkijkje in de dagelijkse financiële levens en langetermijngewoonten van gebruikers. Deze informatie kan worden gebruikt om meer gerichte gebruikerservaringen, gepersonaliseerde aanbiedingen en voorspellende modellen voor gebruikerslevenswaarde te creëren.

-

De staking-integratie verhoogt specifiek gebruikersretentie door rendementsgenererende posities te creëren die gebruikers wellicht aarzelend zullen verlaten. Hoe langer beloningen gestaked blijven, hoe meer waarde zich opstapelt, waardoor een alternatieve kosten ontstaan bij het overstappen naar een concurrent. Deze verminderde churn vertaalt zich direct in hogere levensvatbaarheidscalculaties, waardoor het economisch haalbaar is om concurrerende beloningspercentages aan te bieden, zelfs wanneer marges onder druk staan.

-

Strategische positionering binnen blockchain-ecosystemen vertegenwoordigt een andere belangrijke voordeel voor uitgevers. Door ecosystem-specifieke kaarten te lanceren voor Bitcoin, XRP en Solana, positioneert Gemini zich als een partner van deze netwerken in plaats van een concurrent of slechts een dienstverlener. Deze partnerschappen kunnen leiden tot financiering voor ecosysteemontwikkeling, marketingondersteuning, integratie met netwerk-native applicaties, en first-mover voordelen naarmate nieuwe producten en functies ontstaan. Naarmate blockchain-netwerken steeds meer het belang van engagement van retailgebruikers herkennen, zullen uitgevers die bruggen hebben gebouwd tussen traditionele betalingen en crypto-native infrastructuur waardevolle posities innemen.

-

Voor netwerken zoals Solana, draaien de voordelen voornamelijk rond verhoogde staking deelname, gebruikerswerving en ecosysteembewustzijn. Elke kaarthouder die kiest voor automatische staking draagt extra inzet bij aan het netwerk, waardoor de beveiliging, decentralisatie en weerstand tegen aanvallen toenemen. Hoewel individuele inzetten uit kaartbeloningen klein kunnen zijn, kan het cumulatieve effect over duizenden gebruikers betekenisvol zijn. Belangrijker nog, deze vorm van staking vertegenwoordigt zeer gedistribueerde inzet van retailgebruikers in plaats van geconcentreerde holdings van instellingen of whales, wat bijdraagt aan robuustere decentralisatie.

-

De kaart fungeert als een marketingvoertuig voor Solana, wat mainstream consumenten blootstelt aan het merk en de mogelijkheden van het netwerk. Veel kaarthouders hebben mogelijk beperkte eerdere blootstelling aan Solana of blockchain-technologie in het algemeen. Door een soepele, wrijvingsloze ervaring te creëren rond het verdienen en staken van SOL, helpt de kaart het netwerk te normaliseren in de hoofden van gebruikers en kan het dienen als gateway naar diepere ecosysteembetrokkenheid. Gebruikers die aanzienlijke SOL door beloningen accumuleren, kunnen nieuwsgierig raken naar wat ze met die tokens kunnen doen buiten staking, wat hen mogelijk leidt naar het verkennen van Solana-gebaseerde gedecentraliseerde applicaties, NFT-marktplaatsen of DeFi-protocollen.

-

De afstemming van prikkels tussen gebruikersuitgaven, uitgeverinkomsten en netwerk Groei creëert een positieve feedbacklus waar alle partijen profiteren van verhoogd kaарVertaling:

Content: gebruik. Deze drievoudige waardepropositie verklaart waarom ecosysteem-specifieke kaarten in 2025 zijn toegenomen, met meerdere beurzen die wedijveren om samenwerkingen met grote blockchain-netwerken te lanceren.

Belangrijkste Risico's en Afwegingen: De Verborgen Kosten van Uitgaven Omzetten in Opbrengst

Hoewel de voordelen van crypto creditcards met staking integratie aanzienlijk zijn, zijn de risico's en afwegingen net zo belangrijk om te begrijpen. Gebruikers die deze regelingen aangaan, moeten zich bewust zijn van wat ze accepteren in ruil voor beloningen en opbrengsten.

De prijsvolatiliteit van cryptocurrency vormt het grootste risico voor kaarthouders. In tegenstelling tot traditionele cashback die stabiele dollardwaarden levert, fluctueren crypto beloningen continu in waarde. Een gebruiker die $100 aan SOL in beloningen verdient in een maand, kan die beloningen de volgende week $80 of $120 waard vinden, afhankelijk van marktbewegingen. Over langere perioden kan deze volatiliteit extreem zijn. Gebruikers die beloningen tijdens bullmarktomstandigheden hebben verzameld, kunnen aanzienlijke papieren verliezen ervaren tijdens daaropvolgende correcties of bearmarkten.

Het Gemini-gegevenspunt over 299% winst voor gebruikers die SOL-beloningen gedurende een jaar hielden illustreert de voordelen van deze volatiliteit, maar verduistert ook de neerwaartse risico's. Tijdens periodieke bearmarkten van crypto heeft SOL dalingen van meer dan 90% van piek tot dal ervaren. Een gebruiker die beloningen verzamelde tijdens euforische hoogtepunten, heeft mogelijk gezien hoe die bezittingen in vergelijkbare mate afnamen tijdens daaropvolgende neergangen. Terwijl staking-opbrengsten tijdens deze perioden blijven oplopen, zijn ze doorgaans niet voldoende om grote prijsdalingen te compenseren. Een staking-opbrengst van 6,77% biedt weinig troost wanneer het onderliggende actief 50% van zijn waarde verliest.

De interactie tussen beloningsopbouw en prijsvolatiliteit kan perverse prikkels creëren rondom uitgavegedrag. Gebruikers die zich overdreven richten op het maximaliseren van beloningen tijdens bullmarkten kunnen te veel uitgeven ten opzichte van hun middelen, feitelijk gokken dat prijsstijgingen zullen aanhouden. Omgekeerd kunnen gebruikers die aanzienlijke verliezen ervaren negatieve associaties met de kaart ontwikkelen en het gebruik verminderen, waardoor de betrokkenheidsdoelen die de basis vormden voor het maken van het product worden ondermijnd.

Liquiditeitsrisico vloeit voort uit het staking-mechanisme zelf. Hoewel Gemini gebruikers toestaat om op elk moment te unstacken, vereist het proces wachten op tijdperklimieten, wat resulteert in vertragingen van enkele uren tot een paar dagen voordat gestake tokens volledig liquide worden. Voor gebruikers die onmiddellijke toegang tot de waarde van hun beloningen nodig hebben, kan deze vertraging problematisch zijn, vooral tijdens periodes van snelle prijsbewegingen wanneer het verschil tussen het starten van een unstack en het kunnen verkopen een aanzienlijk waardeverlies kan vertegenwoordigen.

De limiet op de unstaking voor het hele netwerk voegt nog een laag van liquiditeitsrisico toe tijdens stressscenario's. Als een groot percentage van het netwerk tegelijkertijd probeert te unstacken tijdens een crisis, kan slechts 25% van het totale gestakte SOL per epoch deactiveren, wat een wachtrij creëert en mogelijk de wachttijden aanzienlijk verlengt. Hoewel dit scenario waarschijnlijk geen invloed heeft op individuele kaarthouders onder normale omstandigheden, vertegenwoordigt het wel een extremiteitrisico tijdens extreme marktdislocaties of netwerkincidenten.

Tegengestelde risico's bestaan op meerdere niveaus in het systeem. Gebruikers die kiezen voor automatische staking via Gemini vertrouwen erop dat de beurs de bewaring van hun gestake tokens onderhoudt, geschikte validators selecteert, beloningen nauwkeurig verdeelt en opnameverzoeken honoreert. Hoewel Gemini een gereguleerde Amerikaanse beurs is met sterke beveiligingspraktijken, bevat de geschiedenis van crypto talloze voorbeelden van beurzen die falen, gehackt worden of klantfondsen wanbeheer ondervinden. Gebruikers accepteren uiteindelijk tegenpartijenrisico naar Gemini in ruil voor het gemak van automatische staking en beheerd beheer.

Validator risico vertegenwoordigt een andere dimensie van tegenpartij blootstelling. Terwijl Solana geen traditionele straffen invoert voor de meeste validator wanprestaties, kunnen validators nog steeds prestatieproblemen ervaren die de beloningen verminderen. Lage uptime, gemiste stemmen of technische problemen kunnen de opbrengsten die aan delegators worden uitgedeeld, verminderen. Validator selectie op basis van prestatiestatistieken is cruciaal voor het optimaliseren van rendementen, maar het ondoorzichtige validator selectieproces van Gemini betekent dat gebruikers beperkte zichtbaarheid hebben over hoe hun inzet wordt ingezet en of optimale validators worden gebruikt.

Netwerk-level risico’s omvatten potentiële protocol bugs, consensus mislukkingen of beveiligingslekken die de Solana blockchain zouden kunnen beïnvloeden. Hoewel Solana sinds lancering robuuste prestaties en beveiliging heeft aangetoond, heeft het ook verschillende netwerkuitval en prestatieverslechteringen ervaren die tijdelijk de transactieverwerking stopzetten. Tijdens deze incidenten kan staking doorgaan, maar de bredere ecosysteemverstoringen kunnen vertrouwen en tokenprijzen beïnvloeden. Gebruikers wiens rijkdom geconcentreerd is in gestake SOL door kaartbeloningen dragen blootstelling aan deze netwerk-niveau risico’s.

Regulerende en belasting overwegingen voegen significante complexiteit toe. In de Verenigde Staten worden cryptocurrency beloningen over het algemeen behandeld als normaal inkomen en moeten ze worden gerapporteerd tegen de reële marktwaarde wanneer ontvangen. Dit betekent dat gebruikers inkomstenbelasting verschuldigd zijn over de dollarwaarde van hun beloningen in het jaar dat ze worden verdiend, ongeacht of ze die beloningen verkopen. Voor gebruikers die in de loop van de tijd substantiële beloningen verzamelen, kan dit belastingverplichtingen creëren die de verkoop van een deel van de beloningen vereisen om aan belastingverplichtingen te voldoen, waardoor het samengestelde effect van staking wordt verminderd.

Staking opbrengsten ondervinden extra belastingcomplexiteit. De IRS heeft geen definitieve richtlijnen gegeven over de belastingbehandeling van staking opbrengsten, wat onzekerheid creëert of ze moeten worden behandeld als gewone inkomsten bij ontvangst, vermogenswinsten bij verkoop, of een andere categorie. Verschillende belastingprofessionals kunnen verschillend advies geven, en gebruikers die substantiële hoeveelheden inleggen, kunnen voor onverwachte belastingaanslagen komen te staan op basis van evoluerende interpretaties of nieuwe IRS-richtlijnen. Het gebrek aan duidelijkheid creëert nalevingsrisico's en potentieel aanzienlijke onverwachte kosten.

De interactie tussen creditcardschuld en cryptoaccumulatie vertegenwoordigt een minder voor de hand liggend maar potentieel ernstig risico. Gebruikers die saldi op hun crypto beloningskaarten hebben en rente betalen, lenen feitelijk geld om cryptocurrency te verzamelen. Als een gebruiker een saldo van $5,000 heeft tegen 20% APR terwijl hij SOL-beloningen verzamelt, betaalt hij $1,000 per jaar aan rente om mogelijk $100-200 aan beloningen en opbrengsten te verdienen. Deze duidelijk destructieve afweging kan worden gemaskeerd door stijgende cryptoprijzen tijdens bullmarkten, maar de wiskunde is onverbiddelijk zodra prijzen stabiliseren of dalen. Gebruikers moeten financiële discipline behouden en saldi volledig afbetalen om te voorkomen dat beloningen verzamelen in een dure vorm van geleveraged crypto-speculatie verandert.

Gedragsrisico's ontstaan door gamification van uitgaven via crypto beloningen. Het psychologische kader van beloningen als "gratis geld" kan overconsumptie en irrationele uitgavenbeslissingen aanmoedigen. Gebruikers kunnen onnodige aankopen rechtvaardigen door te wijzen op de beloningen die ze zullen verdienen, waarbij ze negeren dat helemaal geen geld uitgeven hen in een betere financiële positie zou laten dan geld uitgeven om 3% terug te verdienen. Het samengestelde effect van staking kan deze rechtvaardigingen versterken, omdat gebruikers beloningen kunnen beschouwen als investeringen die met de tijd zullen groeien, waardoor ze nog meer uitgeven dan binnen hun mogelijkheden.

Het vergelijken van deze risico's met traditionele beloningsprogramma's benadrukt de unieke kenmerken van crypto-beloningen met staking. Traditionele cashback kaarten dragen minimaal risico buiten het voor de hand liggende gevaar van het opbouwen van creditcardschuld. De waarde van cashback fluctueert niet, er zijn geen liquiditeitsvertragingen, en er zijn geen belastingcomplicaties buiten eenvoudige inkomensrapportage. Gebruikers ruilen deze eenvoud en stabiliteit in voor het potentiële voordeel van crypto prijsstijging en staking-opbrengsten, acceptatie van volatiliteit, complexiteit en aanvullende risico's in ruil voor mogelijk hogere rendementen.

De Concurrentielandschap en Toekomstige Innovaties: Waar Deze Trend Naar Toe Gaat

De snelle groei van crypto creditcards in 2024 en 2025 weerspiegelt bredere trends in de convergentie van traditionele financiën en crypto-native infrastructuur. Begrijpen van de competitieve dynamiek en waarschijnlijke toekomstige richtingen helpt de Gemini Solana kaart binnen een snel evoluerende markt te contextualiseren.

Crypto.com blijft een van de meest gevestigde spelers in de industrie, door haar prepaid kaart programma jaren vóór het emergeren van kredietproducten te lanceren. Het platform introduceerde onlangs een Amerikaanse creditcard in samenwerking met Bread Financial, die uitgelijnde beloningen in CRO tokens biedt met tarieven die 5-6% bereiken, afhankelijk van het abonnementniveau van de gebruiker. Deze aanpak verschilt van Gemini's model door gebruikers te vereisen om het native token van het platform te staken om hogere beloningen te ontsluiten, waardoor er een sterkere binding ontstaat maar gebruikers ook blootstelt aan de prestaties van CRO specifiek in plaats van gediversifieerde crypto-activa. Het programma heeft uitdagingen gehad, inclusief aanzienlijke beloningsverminderingen in 2022 die protest van gebruikers opriepen, maar het blijft een belangrijke concurrent met wereldwijde reikwijdte en merkherkenning.

De aangekondigde samenwerking van Coinbase met American Express voor de Coinbase One Card vertegenwoordigt...beslissingen van de Belastingdienst. De juiste belastingbehandeling van crypto-beloningen vereist zorgvuldige interpretatie van regelgeving en kan per jurisdictie verschillen, wat consumenten blootstelt aan verschillende compliance-uitdagingen en risico's op audits of sancties als ze niet voldoen aan de regels.

Tot slot moeten platforms, terwijl ze navigeren door deze complexe regelgevingsomgeving, ook rekening houden met consumentenvoorlichting en bescherming. Gebruikers moeten volledig begrijpen welke verplichtingen ze aangaan bij het gebruik van cryptokredietkaarten en hoe fluctuaties in tokenwaarden hun financiële positie kunnen beïnvloeden. Duurzame prestaties van deze producten vereisen een duidelijk evenwicht tussen innovatie en naleving van regelgeving, waarbij zowel gebruikers als toezichthouders vertrouwen hebben in de veiligheid en juistheid van de aangeboden diensten.Verandering. Gebruikers blijven verantwoordelijk voor het nauwkeurig rapporteren van inkomsten en vermogenswinsten, ongeacht of ze belastingformulieren ontvangen van platformen.

Internationale regelgevende variaties creëren extra complicaties voor platformen die wereldwijd opereren. De European Union's Markets in Crypto-Assets Regulation legt uitgebreide eisen op aan cryptodienstverleners, waaronder licentieverlening, openbaarmaking en operationele standaarden. De Britse regelgevers hebben een voorzichtiger benadering aangenomen, waarbij crypto-platformen zich moeten registreren en moeten voldoen aan anti-witwasregels, terwijl ze overwegen of aanvullende regelgeving nodig is. Aziatische jurisdicties variëren sterk, waarbij sommige cryptoinnovatie omarmen en andere strikte beperkingen of volledige verboden opleggen.

Voor gebruikers die cryptocreditcards met staking evalueren, moeten verschillende regelgevende en nalevingsoverwegingen hun beslissingen informeren. Ten eerste, verifieer dat de uitgevende bank correct is gelicentieerd en dat het kaartproduct zelf voldoet aan de toepasselijke creditcardreguleringen. Zoek naar duidelijke openbaarmakingen over vergoedingen, rentetarieven en voorwaarden in de kaarthoudersovereenkomst. Ten tweede, begrijp de regelgevende status van de beurs en of deze is gelicentieerd of geregistreerd in uw jurisdictie. Platformen die zonder juiste licenties opereren, kunnen te maken krijgen met handhavingsmaatregelen die de dienstverlening of toegang tot fondsen kunnen verstoren.

Ten derde, bekijk zorgvuldig de voorwaarden die betrekking hebben op cryptocurrency-beloningen en staking. Begrijp wie de bewaring van gestakete tokens houdt, welke rechten u heeft om ze te unstacken en op te nemen, wat er gebeurt als het platform technische problemen of beveiligingsinbreuken ervaart, en hoe geschillen worden opgelost. Ten vierde, overweeg de fiscale implicaties en zorg ervoor dat u kunt voldoen aan de rapportageverplichtingen. Als u waarschijnlijk aanzienlijke beloningen zult verzamelen, raadpleeg dan een belastingprofessional die bekend is met cryptovalutabelastingen om verrassingen te voorkomen. Ten vijfde, evalueer het onderscheid tussen krediet- en debetproducten. Creditcards omvatten lenen met rentelasten op gedragen saldi, terwijl debetkaarten bestaande middelen besteden. Zorg ervoor dat u begrijpt welk type product u gebruikt en beheer uw uitgaven dienovereenkomstig.

Het regelgevende landschap zal zich blijven ontwikkelen naarmate crypto meer mainstream wordt en regelgevers meer verfijnde kaders ontwikkelen. Gebruikers moeten op de hoogte blijven van veranderingen die hun kaartproducten, belastingverplichtingen of toegang tot functies kunnen beïnvloeden. Platformen die naleving prioriteren, duidelijke openbaarmakingen bieden en samenwerken met regelgevers, bieden waarschijnlijk duurzame producten die bestand zijn tegen regelgevend toezicht.

Strategische Implicaties voor Gebruikers: Evalueren van Crypto Credit Cards in Uw Financiële Leven

Voor gebruikers die overwegen om al dan niet een crypto creditcard met stakingfunctionaliteit aan te schaffen, kunnen verschillende strategische vragen helpen het besluit te kaderen en ervoor te zorgen dat het product aansluit bij hun bredere financiële doelen en risicotolerantie.

De eerste overweging is netto-opbrengst versus risico. Bereken het verwachte beloningspercentage op basis van uw uitgavenpatronen en -categorieën. Als u maandelijks $2.000 uitgeeft met een gemiddeld beloningspercentage van 2%, zou u $40 per maand of $480 per jaar aan beloningen verdienen. Voeg de staking-opbrengst toe – bij 6,77% zouden die opgebouwde beloningen ongeveer $32 aan extra opbrengsten genereren tijdens het eerste jaar, ervan uitgaande dat de accumulatie lineair is en er onmiddellijk gestaked wordt. Dit levert een totaal voordeel op van ongeveer $512, of 2,13% van de jaarlijkse uitgaven, voordat rekening wordt gehouden met enige tokenprijsstijging of -daling.

Vergelijk dit met uw beste alternatief. Een sterke cashbackkaart kan 2% in stabiele dollars opleveren zonder volatiliteit of complexiteit. Een premium reiskaart kan punten bieden die 2-3% waard zijn voor reizen als ze strategisch worden gebruikt. De crypto-kaart heeft alleen zin als het potentieel aan opwaarts potentieel door tokenprijsstijging en staking-opbrengsten het nadeel van prijsrisico en de kosten van volatiliteitsbeheer overstijgt. Voor gebruikers die al crypto-exposure willen en van plan waren om tokens te kopen, kan de kaart aantrekkelijk zijn als een vorm van automatische dollar-cost averaging met een bonus-opbrengstcomponent. Voor gebruikers die onverschillig staan tegenover crypto of risicomijdend zijn, bieden eenvoudigere alternatieven waarschijnlijk betere risico-gecorrigeerde rendementen.

De selectie van beloningstokens is van groot belang. Kaarten die beloningen in Bitcoin aanbieden, bieden blootstelling aan de meest gevestigde en liquide cryptocurrency met het langste track record. Kaarten die beloningen in platformspecifieke tokens zoals CRO aanbieden, creëren afstemming met het succes van het platform, maar ook concentratierisico als het platform voor uitdagingen komt te staan. Kaarten die beloningen in ecosysteemtokens zoals SOL bieden, bieden blootstelling aan specifieke blockchain-netwerken met een hoger groeipotentieel, maar ook hogere volatiliteit en technologierisico's. Gebruikers moeten beloningstokens kiezen die passen bij hun investeringsthese en risicobereidheid, of diversifiëren over meerdere kaarten als ze bredere crypto-exposure willen.

Flexibiliteit bij unstaking verdient zorgvuldige evaluatie. Producten die lange lock-up-perioden vereisen of aanzienlijke straffen opleggen voor vroegtijdige opname, verminderen de liquiditeit en beperken uw vermogen om te reageren op marktschema's of persoonlijke financiële behoeften. De Gemini Solana-kaart biedt de mogelijkheid om op elk moment te unstacken, met alleen vertragingen bij epoch-grenzen, en biedt redelijke flexibiliteit. Gebruikers moeten echter de timing begrijpen en dienovereenkomstig plannen als ze verwachten snel toegang tot middelen nodig te hebben. Producten met meer beperkende voorwaarden kunnen aantrekkelijker zijn als ze hogere opbrengsten bieden om de verminderde liquiditeit te compenseren.

Kostenstructuren kunnen een aanzienlijke impact hebben op de netto-opbrengsten. Kaarten zonder jaarlijkse kosten, buitenlandse transactiekosten of kosten voor het ontvangen van crypto-beloningen bieden de schoonste economie. Kaarten die jaarlijkse kosten in rekening brengen, hebben alleen zin als de extra beloningen of voordelen de kosten van de kosten overtreffen. Wees bijzonder voorzichtig met verborgen kosten zoals ongunstige wisselkoersen, beloningsontvangstkosten of hoge validatorcommissies die de staking-opbrengsten verminderen.

Het verschil tussen credit en debit heeft belangrijke implicaties voor hoe u de kaart gebruikt en welke risico's u accepteert. Creditcards stellen u in staat saldi aan te houden en rente te betalen, wat financieel destructief kan zijn als u schulden opbouwt terwijl u cryptobeloningen verdient. Creditcards bieden ook meestal sterkere fraudebescherming en geschillenbeslechtingsmechanismen. Debitkaarten geven uit aan bestaande saldi, waardoor schuldenophoping wordt voorkomen, maar ook de rentevrije float-periode die creditcards bieden, wordt geëlimineerd. Kies de structuur die aansluit bij uw uitgavendiscipline en financiële gewoonten.

De impact van de kaart op uw uitgavenpatroon verdient een eerlijke zelfbeoordeling. Als het verdienen van cryptobeloningen u motiveert om onnodige aankopen te doen, zal de kaart waarschijnlijk een negatieve invloed hebben op uw financiële situatie, ongeacht de verdiende beloningen. De wiskunde is onverbiddelijk: $100 uitgeven om $3 in beloningen te verdienen, laat u $97 erger af dan helemaal niet uitgeven. Gebruik cryptobeloningskaarten alleen voor uitgaven die u toch al zou doen en behoud dezelfde budgettaire discipline die u zou toepassen op elke creditcard.

Belastingplanningimplicaties moeten vooraf worden overwogen. Als u aanzienlijke beloningen verdient, zult u inkomstenbelasting verschuldigd zijn over hun reële marktwaarde wanneer ze worden ontvangen. Dit kan kwartaalverplichtingen voor het betalen van geschatte belastingen creëren of een verrassende belastingaanslag aan het einde van het jaar. Factor deze belastingkosten in uw evaluatie van de netto-opbrengst van de kaart en overweeg of u een deel van de beloningen moet verkopen om de belastingverplichtingen te dekken of dat u ze vanuit andere inkomensbronnen kunt dekken.

De rol van crypto in uw bredere financiële plan biedt belangrijke context. Als u een goed gedefinieerde activatoewijzingsstrategie heeft die een doelpercentage voor crypto-exposure omvat, kan de kaart een handige manier zijn om die allocatie te behouden via regelmatige kleine aankopen. Als u geen coherent investeringsplan heeft en simpelweg crypto verzamelt omdat het spannend lijkt, kan de kaart bijdragen aan een onsamenhangend financieel plan zonder duidelijke doelen of risicobeheer. Integreer de kaart in uw bestaande financiële raamwerk in plaats van deze als een op zichzelf staande activiteit te beschouwen.

Portemonnee- en ecosysteemintegratie kunnen steeds belangrijker worden naarmate deze producten zich ontwikkelen. Toekomstige iteraties kunnen automatische routering van beloningen naar zelfbewaringsportefeuilles, directe participatie in DeFi-protocollen, of omzetting naar meerdere tokens op basis van vooraf ingestelde regels mogelijk maken. Gebruikers die verwachten dat ze dit soort flexibiliteit willen, zouden de voorkeur moeten geven aan platformen met sterke API's, brede integratie-ondersteuning en inzet voor interoperabiliteit. Gebruikers die de voorkeur geven aan bewaringsgemak, zouden de voorkeur moeten geven aan platformen met gepolijste gebruikersinterfaces en uitgebreide ondersteuning.

De gedragsdimensie van beloningsaccumulatie verdient aandacht. Voor veel gebruikers creëert het zien van de accumulatie en samenstelling van cryptobeloningen door staking positieve versterking die het gebruik van de kaart en langdurig vasthouden aanmoedigt. Dit kan gunstig zijn als het leidt tot gedisciplineerd investeren en vermogensaccumulatie. Het kan schadelijk zijn als het overmatige uitgaven aanmoedigt, onrealistische verwachtingen over toekomstige opbrengsten stimuleert, of emotionele gehechtheid aan posities die opnieuw in balans gebracht of geliquideerd zouden moeten worden bevordert. Wees u bewust van hoe het product uw psychologie en besluitvorming beïnvloedt, en wees bereid uw aanpak aan te passen als u zorgwekkende patronen opmerkt.

Laatste gedachten

De Gemini Solana Credit Card vertegenwoordigt een echte innovatie in hoe consumentenbetalingen, de accumulatie van cryptocurrency en on-chain-opbrengstgeneratie elkaar kunnen snijden. Door alledaagse aankopen automatisch te converteren in gestakede cryptocurrency die extra opbrengsten verdient, elimineert het product meerdere lagen van wrijving die eerder het uitgeven scheidden van beleggen. Het resultaat is een geïntegreerde financiële ervaring waarbij boodschappen doen en uit eten gaan inputs worden voor een samenstellingsmachine voor opbrengstgeneratie.Here is the translated content from English to Dutch with markdown links retained as requested:

Ontbinding. Traditionele onderscheidingen – credit versus debet, uitgaven versus sparen, consumptie versus investering – worden minder betekenisvol wanneer een enkele kaarttransactie tegelijkertijd gemak, beloningen en rendement biedt. De psychologische en praktische implicaties zijn diepgaand: gebruikers kunnen deelnemen aan geavanceerde financiële strategieën door de eenvoudige handeling van betalen voor parkeren of het kopen van koffie.

De afwegingen zijn echter aanzienlijk en moeten niet worden geminimaliseerd. Gebruikers accepteren de volatiliteit van cryptovalutaprijzen, tegenpartijrisico, belastingcomplexiteit en liquiditeitsbeperkingen in ruil voor beloningen en rendementen die wel of niet kunnen compenseren voor deze kosten. Het geadverteerde potentieel van stake-rendementen en tokenwaardering kan de zeer reële mogelijkheid van hoofdsomverlies tijdens crypto-bearmarkten, wanneer dalende tokenprijzen bescheiden stakerendementen overspoelen, verdoezelen.

Historische prestaties, inclusief de gegevens van Gemini over 299% winst voor langetermijn SOL-houders, weerspiegelen specifieke marktomstandigheden die zich mogelijk niet herhalen.

De regelgevende omgeving blijft in beweging, waarbij instanties werken aan het definiëren van hoe bestaande wetten op deze hybride producten van toepassing zijn en of er nieuwe regelgeving nodig is. Gebruikers moeten rekening houden met voortdurende evolutie in hoe beloningen fiscaal worden behandeld, welke openbaarmakingen platforms moeten verschaffen en welke consumentenbeschermingen van toepassing zijn. Platforms die met regelgevende medewerking opereren en transparante openbaarmakingen verschaffen, zullen waarschijnlijk beter presteren dan diegenen die wettelijke grenzen opzoeken of risico's minimaliseren in hun marketing.

Voor gebruikers die evalueren of ze deze producten moeten adopteren, zijn er verschillende indicatoren die voortdurende monitoring verdienen. Ten eerste, vergelijk geadverteerde beloningspercentages met daadwerkelijke opbrengsten die op uw account zijn ontvangen, rekening houdend met alle kosten, commissies en prijsschommelingen. Platforms kunnen theoretische maximale beloningen belichten terwijl ze in de praktijk aanzienlijk minder leveren door categoriebeperkingen, uitgavenlimieten, validatorfees en tokenprijsschommelingen. Ten tweede, volg stake-ontgrendelingsperioden en liquiditeitstermijnen.

Platforms die financiële stress ondervinden, kunnen extra beperkingen opleggen aan opnames of verwerkingstijden verlengen, waardoor nominaal liquide posities worden omgezet in geblokkeerde fondsen. Ten derde, let op merchant adoptie en betalingsnetwerkrelaties. Kaarten die steun verliezen van grote handelaren of verwerkingsbeperkingen ondervinden, worden minder nuttig, ongeacht de beloningspercentages.

Ten vierde, houd de prestaties van beloningstokens ten opzichte van alternatieven in de gaten. Als de token die u accumuleert consistent slechter presteert dan andere cryptovaluta of traditionele investeringen, kunnen de opportuniteitskosten van het houden van die beloningen de nominale opbrengst die u verdient, overschrijden. Ten vijfde, observeer regelgevende handhaving en richtlijnen. Nieuwe regels, handhavingsacties tegen soortgelijke platforms of ongunstige belastingrichtlijnen kunnen de economie en risicoprofiel van deze producten drastisch veranderen. Platforms die regelgevende goedkeuring ontvangen of samenwerken met autoriteiten signaleren een lager tailrisk dan diegenen die worden geconfronteerd met handhaving of opereren in grijze gebieden.

Vooruitkijkend is de vraag niet of dagelijkse uitgaven deel zullen uitmaken van de beleggingsportefeuilles van gebruikers – die integratie vindt al plaats via meerdere producten op de markt – maar eerder hoe verfijnd en genuanceerd die integratie zal worden. Zullen gebruikers uiteindelijk aangepaste beloningsallocatieregels instellen, waarbij verschillende uitgavencategorieën automatisch naar verschillende opbrengstrategieën worden geleid? Zullen beloningen direct naar DeFi-protocollen vloeien zonder centrale beurzen aan te raken? Zullen kredietlijnen worden onderpand door on-chain gestakete posities op manieren die de grens tussen lenen en investeren vervagen?

De infrastructuur die deze mogelijkheden mogelijk maakt, wordt nu gebouwd. Slimme contractmogelijkheden, interoperabiliteitsstandaarden, regelgevende kaders en gebruikersinterfaces evolueren allemaal om meer complexe integratie tussen uitgaven en opbrengst te ondersteunen. De automatische stakingfunctie van de Gemini Solana-kaart kan worden gezien als een vroege stap in een langere reis naar volledig geïntegreerde financiële ervaringen, waar elke transactie tegelijkertijd meerdere doelen dient.

Voor de cryptoconsument die in de rij staat bij de kassa van de supermarkt en een Gemini Solana-kaart swipet om 2% terug in SOL te verdienen die automatisch voor 6,77% extra rendement staket, is de vraag al beantwoord: dagelijkse uitgaven zijn een onderdeel geworden van een stakingportefeuille. Of dat nu behoedzame financiële innovatie vertegenwoordigt of speculatieve overvloed, zal pas duidelijk worden in retrospectief, nadat we hebben gezien hoe deze producten presteren in volledige marktcylclussen die zowel euforie als wanhoop omvatten.

Het tijdperk van uitgaven-als-staking is begonnen. De uiteindelijke bestemming moet nog worden geschreven.