Op 10 november 2025 hebben het Amerikaanse ministerie van Financiën en de Internal Revenue Service richtlijnen vrijgegeven die de economie van proof-of-stake blockchains fundamenteel zullen veranderen. Revenue Procedure 2025-31 creëert een veilige haven, waardoor crypto exchange-traded funds en trusts digitale activa kunnen staken en beloningen aan investeerders kunnen distribueren zonder nadelige fiscale gevolgen of verlies van hun gunstige truststatus.

De verhuizing komt op een cruciaal moment. Ethereum spot ETFs hebben tegen Q3 2025 meer dan $28 miljard aan activa, terwijl de eerste Solana staking ETF gelanceerd werd met een eerste-dagvolume van $55,4 miljoen. Deze producten konden hun holdings eerder niet inzetten vanwege regelgevende onduidelijkheid. Nu kan institutioneel kapitaal eindelijk stakingsopbrengsten vastleggen waar retail cryptohouders al jaren van genieten.

Toch heeft deze ontwikkeling verrassend weinig analyse ontvangen buiten oppervlakkige rapportage. De implicaties reiken veel verder dan simpele opbrengstverbetering. Deze richtlijn zal triljoenen dollars aan institutioneel kapitaal herverdelen over proof-of-stake netwerken, DeFi liquiditeit dynamieken herstructureren, en duidelijke winnaars en verliezers creëren onder blockchain ecosystemen, gebaseerd op hun institutionele gereedheid.

Het begrijpen van welke netwerken baat hebben, vereist een onderzoek naar niet alleen stakingsopbrengsten, maar ook bewaardersinfrastructuur, validator-economieën, liquide stakingprotocollen, en de effecten in tweede instantie op DeFi. De komende 12 tot 24 maanden zullen bepalen welke proof-of-stake tokens institutionele stromen vastleggen en welke deze generatieve kans missen.

Wat Is Er Veranderd: IRS-richtlijnen uitgelegd

De kernuitdaging die Revenue Procedure 2025-31 oplost is duister maar belangrijk. Onder de lang bestaande belastingwetgeving kunnen trusts die activa voor investeerders beheren alleen hun gunstige doorgeefbelastingbehandeling behouden als zij passieve beleggingsvehikels blijven. De IRS en rechtbanken hebben historisch "passief" zeer nauw gedefinieerd.

De zaak uit 1941 Commissioner v. North American Bond Trust stelde dat trustees die gebruik maken van marktvariaties om investeringen te verbeteren "managementkracht" uitoefenen en daarmee hun trusts omzetten in belastbare entiteiten. Dit veroorzaakte duidelijke problemen voor staking.

Wanneer validators tokens staken om proof-of-stake netwerken te beveiligen, nemen zij actief deel aan consensusmechanismen, verdienen beloningen en staan bloot aan bezuinigingssancties voor wangedrag. Valt dit onder onjuist "managementkracht"? Vóór november 2025 was het antwoord onduidelijk genoeg om grote vermogensbeheerders te weerhouden staking in gereguleerde producten aan te bieden.

Revenue Procedure 2025-31 biedt expliciete duidelijkheid via een 14-delige conjunctieve test. Trusts die aan alle eisen voldoen, kunnen activa staken zonder hun status als beleggingstrusts onder Treasury Regulation 301.7701-4(c) of als grantor trusts onder Internal Revenue Code Sections 671-679 te verstoren.

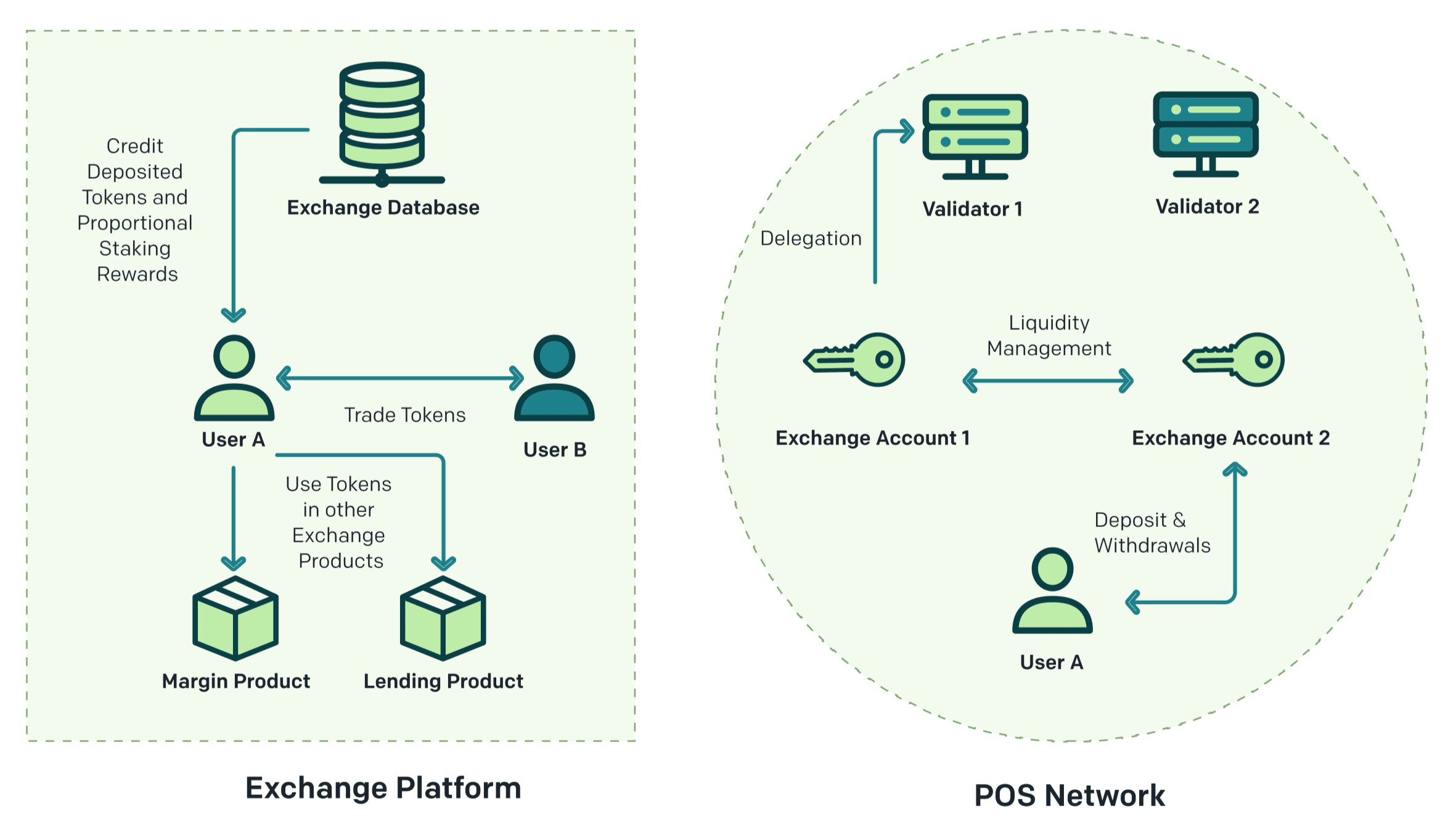

De veilige haven eisen bevatten verschillende kritische bepalingen. De trust moet slechts één type digitaal activum houden plus contant geld voor operationele behoeften. Het moet op een nationale effectenbeurs met SEC-goedkeuring worden genoteerd. Een gekwalificeerde derde-partij bewaarder moet alle private sleutels houden. De trust moet werken met onafhankelijke stakingproviders onder overeenkomsten op afstandsbasis. Beheers activiteiten moeten beperkt blijven tot het accepteren van stortingen, het betalen van kosten, staken en het distribueren van beloningen. De trust mag niet handelen om te profiteren van marktfluctuaties.

Cruciaal is dat de veilige haven vereist dat alle tokens worden gestaket, behoudens specifieke uitzonderingen. Deze uitzonderingen omvatten het handhaven van liquiditeitsreserves voor terugbetalingen, het houden van contant geld voor operationele kosten, en het accommoderen van unstaking perioden die door het onderliggende blockchain-protocol zijn vastgesteld. Voor Ethereum betekent dit dat ETFs tokens ongestaket kunnen laten tijdens de ongeveer 24 tot 48-uurs opnamemarge zonder de richtlijn te schenden.

De procedure is van toepassing met terugwerkende kracht op alle belastingjaren die eindigen op of na 10 november 2025. Trusts opgericht vóór de uitgifte hebben negen maanden vanaf die datum om hun trustovereenkomsten te wijzigen om staking toe te staan, mits zij aan alle andere eisen voldoen. Deze respijtperiode zorgt ervoor dat bestaande Ethereum- en Solana-ETFs zich snel kunnen aanpassen zonder herstructurering.

Voor deze richtlijn stonden stakingsbeloningen onder onzekere belastingbehandeling. Sommigen voerden aan dat ze als gewoon inkomen bij ontvangst belastbaar waren. Anderen beweerden dat het nieuwe eigendom was dat pas bij verkoop belastbaar was. Revenue Procedure 2025-31 ontwijkt deze discussies voor conforme trusts door hun doorgeefstatus te behouden. Investeerders in kwalificerende ETFs ontvangen beloningen via distributies of stijgingen van de netto vermogenswaarde, waarbij de belastingbehandeling de standaard-belaningbelastingsprincipes volgt. De trust zelf vermijdt belasting op entiteitniveau die anders de rendementen zou verkleinen.

De timing weerspiegelt bredere regelgevende coördinatie. Minister van Financiën Scott Bessent verklaarde dat de richtlijn een duidelijk pad biedt voor ETPs om digitale activa te staken en beloningen met particuliere beleggers te delen, terwijl Amerika de wereldleider blijft in blockchain-technologie. De IRS verwees expliciet naar SEC-regelwijzigingen van september 2025 die generieke noteringsnormen voor crypto-ETFs goedkeurde, wat een ongekende inter-agencysamenhang in stakingproducten aangeeft.

Deze coördinatie is belangrijk omdat de SEC proof-of-stake mechanismen eerder met argwaan bekeek. Voormalig SEC-voorzitter Gary Gensler suggereerde in 2023 dat proof-of-stake-tokens misschien effecten waren, een positie die institutionele stakingproducten zou hebben gedood. De richtlijn van november 2025 vertegenwoordigt een complete beleidsomslag, waarbij toezichthouders nu actief deze producten mogelijk maken in plaats van tegenhouden.

De operationele vereisten van de veilige haven zullen veranderingen in de structuur van ETFs dwingen voor staking. Het meest kritisch is dat de vereiste voor gekwalificeerde externe bewaarders en onafhankelijke stakingproviders betekent dat ETF-sponsors deze diensten niet verticaal kunnen integreren. Dit zal ten goede komen aan gevestigde institutionele bewaarders zoals Coinbase Custody, Anchorage Digital, en BitGo, die al de infrastructuur en regelgevende goedkeuringen hebben om als gekwalificeerde bewaarders te dienen.

PoS Staking Economieën

Het begrijpen van de institutionele implicaties vereist inzicht in hoe proof-of-stake staking daadwerkelijk werkt en waarom het beloningen genereert. De mechanica verschilt aanzienlijk tussen netwerken, wat betekenisvolle verschillen in institutionele aantrekkingskracht creëert.

Ethereum is in september 2022 overgestapt op proof-of-stake via The Merge. Onder dit systeem stellen validators nieuwe blocks voor en bevestigen ze door 32 ETH als onderpand in te zetten. Deze inzet fungeert als economische zekerheid: validators die eerlijke handelen, verdienen beloningen, terwijl degenen die kwaadwillig handelen of een slechte uptime handhaven, kortingen krijgen die een deel van hun inzet verbranden.

In november 2025 heeft Ethereum meer dan 35,7 miljoen ETH gestaket over meer dan 1,06 miljoen validators, wat ongeveer 29,5% van de totale ETH-voorraad vertegenwoordigt. Validators verdienen beloningen uit drie bronnen: consensuslaaguitgifte voor het voorstellen en attenderen van blocks, prioritaire transactiekosten en maximaal uit te winnen waarde (MEV) uit transactieordening.

De huidige Ethereum-stakingsopbrengsten variëren van 2,89% tot 4,42% afhankelijk van netwerkactiviteit en validatorprestaties. Lido's stETH biedt rond de 3,03% APR, terwijl onafhankelijke validators mogelijk iets hogere tarieven kunnen bereiken door direct MEV te vermarkten. Deze opbrengsten weerspiegelen Ethereum's relatief volwassen stakingecosysteem en lage inflatiegraad.

Ethereum implementeert een wachtrijsysteem voor activeringen en exits om snelle inzetfluctuaties die consensus kunnen destabiliseren te voorkomen. Medio november 2025 wachten nieuwe validators ongeveer 23 dagen om te activeren, terwijl het afhalen van inzetten ongeveer 38 dagen duurt. Deze vertragingen zijn belangrijk voor ETF-liquiditeitsplanning, aangezien fondsen voldoende ongestakete reserves moeten handhaven om aan intrekkingsverzoeken te voldoen.

Het korten op Ethereum vindt plaats wanneer validators tegenstrijdige attestaties of voorstellen ondertekenen, of wanneer ze voor langere perioden offline blijven. Penalty's variëren van kleinere inactiviteit lekken tot complete inzetvernietiging voor bewijsbaar kwaadaardig gedrag. In Q2 2025 werden 21 kortingsevents geregistreerd over alle validators, wat de relatieve zeldzaamheid maar het reële risico van boetes illustreert. Validators van institutionele kwaliteit zoals Figment bereikten nul kortingsevents en 99,9% uptime, wat aantoont dat professionele operaties deze risico's effectief kunnen beheren.

Solana werkt anders. Het hybride proof-of-stake en proof-of-history consensus valideert transacties met extreem hoge snelheid, waarbij duizenden transacties per seconde worden verwerkt. Vertaling:

Solana staking opbrengsten variëren momenteel van 6.3% tot 6.7%, aanzienlijk hoger dan Ethereum. Dit weerspiegelt Solana's andere inflatieschema. Het netwerk werd gelanceerd met 8% jaarlijkse inflatie, die elk jaar met 15% afneemt naar een eindpercentage van 1.5%. Vanaf 2025 ligt de inflatie rond de 5-6%, wat een reëel rendement van 0-3% geeft na aftrek van tokenverdunning.

Ongeveer 67% van de SOL-aanvoer is gestaked, wat neerkomt op ongeveer 393.6 miljoen SOL ter waarde van ruwweg $65 miljard tegen recente prijzen. Solana's epoch-systeem verdeelt beloningen ongeveer elke twee dagen, sneller dan Ethereum's dagelijkse beloningsopbouw. Validators verdienen zowel aan inflatie-uitgiften als transactiekosten, waarbij Solana's hoge transactiesnelheid aanzienlijke vergoedinginkomsten genereert.

Cardano kiest weer een andere aanpak. Het netwerk maakt gebruik van een UTXO-gebaseerde architectuur in plaats van een accountmodel, met stake pools beheerd door gemeenschapsvalidators. ADA-houders delegeren naar deze pools zonder het beheer over te dragen, verdienend 4-5% jaarlijks afhankelijk van de poolprestaties. Cardano's stakingsparticipatiegraad van 71% is een van de hoogste onder grote netwerken.

Cardano kent geen lock-up periodes en geen slashing-penalties, waardoor het operationeel eenvoudiger is dan Ethereum of Solana. Echter, deze eenvoud gaat gepaard met lagere institutionele adoptie van bewaarinfrastructuur. Hoewel grote bewaarders Cardano bezittingen ondersteunen, bieden weinigen delegerend staken als een beheerde dienst vergelijkbaar met hun Ethereum- en Solana-aanbod.

Cosmos opereert als een ecosysteem van interoperabele blockchains verbonden via het Inter-Blockchain Communication-protocol. De Cosmos Hub, beveiligd door ATOM staking, biedt opbrengsten van 7-18.5%, een van de hoogste van de grote netwerken. Ongeveer 59% van de ATOM-aanvoer is gestaked, ter waarde van ongeveer $1.2 miljard.

Cosmos's gedelegeerde proof-of-stake stelt ATOM-houders in staat om te delegeren naar validators zonder minimale drempels. Unbonding-periodes duren 21 dagen, waarin tokens niet verhandeld of opnieuw gestaked kunnen worden. Validators kunnen geslashed worden voor dubbeltekenen of langdurige inactiviteit, met boetes die doorgerekend worden aan deligeerders. De hoge opbrengsten weerspiegelen zowel inflatie als de kleinere schaal van het netwerk vergeleken met Ethereum.

Avalanche gebruikt een proof-of-stake systeem met drie verschillende ketens: de X-Chain voor activacreatie, de C-Chain voor slimme contracten en de P-Chain voor validatorcoördinatie. Validators moeten een minimum van 2.000 AVAX steken voor 14 dagen, terwijl delegerende slechts 25 AVAX nodig hebben. Staking opbrengsten variëren van 7-11%, met ongeveer 53-58% van de aanvoer gestaked.

Avalanche's transactiefinaliteit arriveert binnen enkele seconden, veel sneller dan Ethereum's bloktijden. Deze snelheid is voordelig voor DeFi-toepassingen maar vereist dat validators robuuste infrastructuur handhaven om bij te blijven. De focus van het netwerk op aangepaste subnets creëert extra complexiteit voor validators, aangezien ze ervoor kunnen kiezen om meerdere subnets te valideren voor extra beloningen.

Het concept van liquid staking ontstond om een fundamenteel probleem op te lossen: traditionele staking vergrendelt kapitaal, waardoor het elders niet gebruikt kan worden. Lido Finance introduceerde liquid staking op Ethereum in december 2020 door stETH-tokens uit te geven die gestaked ETH plus opgebouwde beloningen vertegenwoordigen. Gebruikers storten elk bedrag aan ETH naar Lido's slimme contracten, ontvangen stETH in ruil en verdienen staking beloningen terwijl hun stETH saldo toeneemt door rebasing.

Kritiek punt, stETH blijft liquide en verhandelbaar. Houders kunnen het gebruiken als onderpand in uitlenenprotocollen zoals Aave, liquiditeit bieden op gedecentraliseerde beurzen, of het op elk moment verkopen zonder te wachten op unstakenperiodes. Deze kapitaalefficiëntie zorgde voor een revolutie in DeFi door toe te staan dat dezelfde ETH zowel staking beloningen als extra DeFi-opbrengsten tegelijkertijd kan verdienen.

Rocket Pool's rETH gebruikt een niet-rebasing ontwerp waarbij de waarde van de token toeneemt ten opzichte van ETH in plaats van dat het aanbod uitbreidt. Vanaf 2025 is Rocket Pool het op één na grootste liquid staking-protocol van Ethereum na Lido, met meer dan 1 miljoen gestaked ETH. Rocket Pool legt de nadruk op decentralisatie door gebruikers in staat te stellen validator nodes te runnen met slechts 8 ETH in plaats van de standaard 32 ETH-vereiste.

Solana liquid staking-protocollen zoals Marinade Finance en Jito geven respectievelijk mSOL en JitoSOL uit. Deze tokens werken op vergelijkbare wijze als Ethereum's liquid staking derivaten, waardoor SOL productief blijft in DeFi terwijl staking beloningen worden verdiend. Marinade optimaliseert de opbrengsten door automatisch stake te routeren naar presterende validators, terwijl Jito MEV-beloningen in de opbrengsten opneemt.```plaintext gebruikers direct staken, maar verkrijgen naleving van regelgeving, verzekering en operationele eenvoud.

Ethereum's institutionele infrastructuur reikt verder dan alleen bewaring en validators naar dataproviders, analysesoftwareplatforms en verzekeringsproducten. Stakingproviders gebruiken diensten zoals Rated Network en Rated Labs om de prestaties van validators te monitoren en operaties te optimaliseren. Verzekeringsprotocollen bieden dekking voor risico's van slashen die traditionele verzekeringsmarkten vermijden. Door deze diepte van het ecosysteem is Ethereum veel gemakkelijker voor instellingen om te adopteren in vergelijking met nieuwere netwerken.

Solana's institutionele infrastructuur is snel volwassen geworden. Alle drie de grote bewaarders ondersteunen nu SOL staken, hoewel met minder operationele geschiedenis dan Ethereum. De eerste Solana staking ETF werd gelanceerd in juli 2025 met institutionele bewaring vanaf de eerste dag, wat de gereedheid voor mainstream adoptie aantoont. Solana's snellere bevestigingstijden en lagere transactiekosten zijn aantrekkelijk voor instellingen die verder kijken dan Ethereum.

Echter, Solana staat voor vragen over netwerkstabiliteit. De keten heeft verschillende uitval meegemaakt in 2022-2023 die het vertrouwen van instellingen schaadden. Hoewel Solana's stabiliteit in 2024-2025 aanzienlijk is verbeterd, herinneren institutionele risicocommissies zich deze incidenten. ETF-sponsoren moeten de risico's van downtime uitleggen in prospectussen, wat conservatieve investeerders mogelijk afschrikt.

Solana's validator economie verschilt wezenlijk van Ethereum. De hoge transactiedoorvoer van het netwerk betekent dat validators duurdere infrastructuur nodig hebben om de snelheid bij te houden. Echter, Solana's inkomsten uit transactiekosten kunnen inflatiebeloningen aanvullen tijdens drukke periodes, waardoor rendementen soms hoger zijn dan de nominale APRs suggereren. Institutionele validators moeten investeren in robuuste infrastructuur om deze kans te benutten.

Cardano stelt een puzzel. Het netwerk's 71% staking-deelnamepercentage en geen-slashedesign zou aantrekkelijk moeten zijn voor instellingen. Cardano's UTXO-architectuur en formele verificatiebenadering voldoen aan compliance teams. Toch blijven institutionele bewaring en stakingdiensten beperkt. Alleen Coinbase van de grote bewaarders biedt beheerd Cardano staken, en de institutionele vraag blijft bescheiden.

De uitdaging is minder technisch dan reputatiegericht. Cardano's bedachtzame ontwikkelingssnelheid en academische focus creëren perceptieproblemen in een industrie die waarde hecht aan snel leveren. Institutionele allocators worstelen om te articuleren waarom ze Cardano zouden kiezen boven Ethereum of Solana, ondanks de technische kwaliteiten. Deze perceptiekloof kan veranderen als Cardano met succes spraakmakende gedecentraliseerde toepassingen activeert, maar voor nu beperkt het het institutionele stakingpotentieel.

Cosmos bezet een unieke positie. De 18.5% stakingrendementen van het netwerk trekken de aandacht, maar de interchain-architectuur maakt institutionele adoptie ingewikkeld. Bewaarders moeten kiezen welke Cosmos-zones ze ondersteunen, de validatorselectie is complexer, en unbondingperiodes van 21 dagen maken liquiditeitsplanning uitdagend. Coinbase en anderen ondersteunen basis ATOM staking, maar uitgebreide Cosmos ecosysteemondersteuning blijft beperkt.

De kracht van Cosmos ligt in zijn groeiende ecosysteem van onafhankelijke zones die IBC gebruiken om te communiceren. Netwerken zoals Osmosis, Celestia en dYdX Chain gebruiken allemaal Cosmos-technologie en bieden staking aan. Echter, elk vereist afzonderlijke bewaring en stakinginfrastructuur. Institutionele adoptie richt zich waarschijnlijk aanvankelijk nauw op ATOM, met bredere ecosysteemondersteuning die langzaam ontwikkelt als ATOM succesvol blijkt.

Avalanche profiteert van de compatibiliteit met de Ethereum Virtual Machine, waardoor instellingen de Ethereum-infrastructuur kunnen hergebruiken. Stakingrendementen van 7-11% trekken de aandacht, hoewel de minimum 2,000 AVAX voor validators wrijving veroorzaakt. Avalanche's subnetarchitectuur biedt maatwerk dat gunstig kan zijn voor zakelijke gebruikers, maar voegt ook complexiteit toe die instellingen moeten begrijpen alvorens kapitaal in te zetten.

Institutionele bewaarsupport voor Avalanche bestaat via Coinbase en anderen, maar de adoptie blijft ver achter bij Ethereum en Solana. De positionering van het netwerk als een "Ethereum-alternatief" in plaats van een aanvulling kan zijn aantrekkingskracht beperken voor instellingen die blootstelling aan Ethereum willen afdekken. De sterkste institutionele zaak voor Avalanche ligt waarschijnlijk in zijn subnetmodel voor vergunninghoudende zakelijke toepassingen in plaats van openbare staking.

Polkadot's genomineerd proof-of-stake biedt rendementen van 8-11,5% met ongeveer 56% van DOT gestakt. De focus van het netwerk op parachain-veilingen en interoperabiliteit creëert unieke overwegingen voor instellingen. Bewaarders zoals Coinbase ondersteunen DOT-staking, maar de complexiteit van parachain-deelname en de 28-dagen unbondingperiode creëren operationele uitdagingen.

Het bredere patroon is duidelijk: Ethereum en Solana hebben institutionele infrastructuur klaar voor onmiddellijke ETF-stakingadoptie, terwijl andere netwerken aanzienlijk achterblijven. Cardano, Cosmos, Avalanche, en Polkadot kunnen institutionele gereedheid in de loop der tijd opbouwen, maar de komende 12-24 maanden zullen waarschijnlijk kapitaalconcentratie in ETH en SOL-producten zien vanwege hun superieure infrastructuurdiepte.

Winnaars en Verliezers: Modelleren van Kapitaalstromen na de Uitspraak

Revenue Procedure 2025-31 zal kapitaal herverdelen op ongekende schaal. Om de winnaars en verliezers te begrijpen, moeten we modelleren hoe institutionele stromen zich zullen gedragen en welke tweede-orde effecten zullen ontstaan.

Begin met de huidige ETF-activa. Ethereum spot ETFs hielden $27,6 miljard in Q3 2025, een stijging van 173% van $10,1 miljard aan het begin van het kwartaal. BlackRock's ETHA alleen al beheert $15,7 miljard, waardoor het een van de grootste cryptobeleggingsproducten ter wereld is. Als deze ETF's staken tegen het gemiddelde netwerkpercentage van 29,5%, zouden ze meer dan $8 miljard in gestakte ETH kunnen toevoegen.

Echter, de realiteit zal anders zijn. ETF's kunnen niet 100% van de activa staken vanwege liquiditeitsvereisten. De SEC verwacht dat fondsen reserves aanhouden die ervoor zorgen dat ten minste 85% van de activa snel kan worden ingewisseld, zelfs met enkele holdings gestaked. Gezien de 23-dagen activatie- en 38-dagen exitwachttijden van Ethereum, zullen ETF's waarschijnlijk 50-70% van de activa aanvankelijk staken, waarbij aanzienlijke reserves voor aflossingen overblijven.

Bij 60% stakingverhoudingen zouden Ethereum ETF's ongeveer $16,5 miljard in nieuw gestaked kapitaal toevoegen. Dit vertegenwoordigt ongeveer 4,7 miljoen ETH bij prijzen van $3,500, een stijging van 13% ten opzichte van de huidige stakingdeelname. Als dit over validators wordt verdeeld, zou het 147.000 nieuwe 32-ETH validators kunnen lanceren, een toename van 14% in de validatorset.

Deze instroom drukt de rendementen eenvoudigweg door vraag-en-aanboddynamiek. De uitgiftebeloningen van Ethereum schalen met het totaal gestaked bedrag, terwijl MEV en transactiekosten relatief vast zijn. Naarmate meer ETH wordt gestaked, dalen de beloningen voor individuele validators. Huidige modellering suggereert dat rendementen kunnen dalen van 3-4% naar 2,5-3,5% als de stakingdeelname stijgt van 29,5% naar 35%.

Echter, deze compressie van rendementen kan worden gecompenseerd door verhoogde netwerkbeveiliging en waardeverwekking. Hogere stakingdeelname maakt aanvallen duurder, wat mogelijk risicopremies in ETH-waarderingen vermindert. Als ETH-prijzen stijgen door de waargenomen verhoogde beveiliging, kunnen totale stakingrendementen in dollartermen aantrekkelijk blijven, ondanks lagere APR.

De verdeling van validators is van kritiek belang. Ethereum lijdt momenteel aan concentratierisico, met Lido die 24,4% van alle gestake ETH controleert, een daling van meer dan 32% op het hoogtepunt. Institutionele ETF-staking via gekwalificeerde bewaarders zou waarschijnlijk de concentratie onder Coinbase, Anchorage, en BitGo validators verhogen. Deze drie bedrijven zouden gezamenlijk 15-20% van de Ethereum validators kunnen controleren nadat ETF-staking opschaalt.

Deze centralisatie creëert governance-risico's. Ethereum gebruikt sociale consensus voor belangrijke beslissingen, maar validatorconcentratie geeft grote bewaarders onevenredige invloed. Als Coinbase, handelend als bewaarder voor meerdere ETF's, 10% van de validators controleert, dragen hun technische beslissingen over cliëntdiversiteit en protocolupgrades aanzienlijk gewicht. De gemeenschap moet de concentratie van bewaarders zorgvuldig in de gaten houden om het decentralisatie-ethos van Ethereum te behouden.

Liquid staking-protocollen staan voor existentiële vragen. Lido's stETH heeft meer dan $18 miljard TVL, wat ongeveer 30% van alle gestake ETH vertegenwoordigt. Wanneer ETF's direct staking kunnen bieden met regelgevende goedkeuring, zullen DeFi-gebruikers dan nog steeds de voorkeur geven aan Lido? Het antwoord hangt af van gebruikscases.

Retail- en DeFi-native gebruikers zullen waarschijnlijk doorgaan met het gebruik van liquid staking-tokens, omdat ze composability bieden die ETF's niet kunnen evenaren. Je kunt stETH gebruiken als onderpand in Aave, liquiditeit verschaffen op Curve, of extra rendementen behalen op Convex. ETF's bieden simpelere blootstelling voor traditionele investeerders, maar missen integratie met DeFi. Dit suggereert dat liquid staking en ETF-staking verschillende marktsegmenten zullen bedienen in plaats van direct te concurreren.

Echter, marginale gebruikers staan voor een echte keuze. Iemand die ETH voornamelijk houdt voor prijsblootstelling en secundair stakingrendement, zou een ETF kunnen kiezen over Lido voor de eenvoud en regelgevende zekerheid. Dit zou het liquid stakingvolume kunnen vertragen.

Rocket Pool's positionering als het [meer gedecentraliseerde alternatief](https://www.originprotocol.com/liquid-staking-tokens) voor Lido zou aantrekkelijker kunnen worden in deze omgeving. Als institutionele ETF-staking centralisatie zorgen vergroot, kan een deel van de crypto-native gemeenschap zich naar Rocket Pool's 2.700+ onafhankelijke knooppuntoperatoren verplaatsen. De 8 ETH minipool vereiste van het netwerk democratiseert validering meer dan ETF's ooit zouden kunnen.

Solana presenteert andere dynamieken. De [Bitwise Solana Staking ETF werd gelanceerd in juli 2025](https://etfexpress.com/2025/11/11/global-digital-assets-october-etf-and-etp-review/) met staking vanaf dag één, wat institutionele paraatheid aantoont. Als Solana ETF's activa verzamelen tegen tarieven vergelijkbaar met Ethereum-producten, zou de impact op netwerkstaking nog meer uitgesproken kunnen zijn gezien Solana's kleinere marktkapitalisatie.

Solana heeft momenteel ongeveer [393.6 miljoen SOL gestaked](https://www.coingecko.com/research/publications/staking-yields-across-blockchains) ter waarde van ongeveer $65 miljard. Als Solana ETF's zelfs 20% van de Ethereum ETF-activa bereiken - ongeveer $5.5 miljard - en 60% van de holdings staken, zouden ze ongeveer $3.3 miljard in gestakede kapitaal toevoegen. Bij $165 per SOL vertegenwoordigt dit 20 miljoen extra gestakede SOL, een stijging van 5% in netwerkstaking.

Deze kleinere absolute toename weerspiegelt Solana's al hoge [67% stakingsdeelname percentage](https://www.coingecko.com/research/publications/staking-yields-across-blockchains), een van de hoogste van grote netwerken. Met de meeste SOL die al beloningen verdienen, heeft incrementele institutionele staking minder ruimte om deelnamepercentages te laten groeien. In plaats daarvan, zal het de inzet concentreren bij institutionele validators, wat waarschijnlijk Coinbase en BitGo's aandeel in Solana validering zal doen toenemen.

Solana liquid staking via [Marinade en Jito](https://www.gate.com/crypto-wiki/article/top-liquid-staking-protocols-in-2025) kan daadwerkelijk profiteren van institutionele ETF-lanceringen. Deze protocollen leggen de nadruk op MEV-opvang en validatoroptimalisatie, en bieden hogere rendementen dan eenvoudige ETF-staking. Geavanceerde gebruikers kunnen SOL staken via ETF's voor regulatoir goedgekeurde kernbeleggingen, terwijl ze extra opbrengsten genereren met liquid staking-derivaten in DeFi. Deze complementaire relatie zou beide kunnen helpen groeien in plaats van elkaar te kannibaliseren.

De tweede-orde-effecten op DeFi-liquiditeit verdienen nauwlettend toezicht. Momenteel dient een aanzienlijk deel van liquid staking tokens als onderpand in uitleenprotocollen, liquiditeit in AMM's en als opbrengstbronnen in farming-strategieën. Als ETH en SOL migreren van liquid staking naar ETF's, droogt de DeFi-liquiditeit dan op?

Het antwoord hangt waarschijnlijk af van welke gebruikers kapitaal verplaatsen. Als institutionele kopers nieuw kapitaal toewijzen aan ETF's in plaats van bestaande DeFi-posities op te trekken, vindt er geen verplaatsing plaats. Echter, crypto-native fondsen die voorheen liquid staking gebruikten, zouden een deel van het kapitaal kunnen verplaatsen naar staking ETF's om reglementaire of operationele redenen. Dit zou de DeFi-liquiditeit aan de marge verminderen.

Bepaalde protocollen worden blootgesteld aan specifieke risico's. Curve's stETH-ETH pool is een van DeFi's diepste liquiditeitspools, waardoor grote stETH-transacties met minimale slip kunnen worden uitgevoerd. Als de groei van het stETH-aanbod vertraagt omdat institutioneel kapitaal voor ETF's kiest, zou Curve-liquiditeit dunner kunnen worden, wat de slip verhoogt en de kapitaalefficiëntie vermindert. Vergelijkbare risico's bestaan voor Rocket Pool's rETH-pools en Solana liquid staking-derivaten.

De mitigatie is dat DeFi-composibiliteit waarde biedt die ETF's niet kunnen repliceren. Gebruikers die stakingsopbrengst willen verdienen terwijl ze gelijktijdig liquiditeit verstrekken, leningen aangaan tegen hun posities, of extra tokens willen farmen, zullen bij liquid staking blijven. Alleen gebruikers die passieve stakingsexposure willen zonder DeFi-complexiteit zullen kiezen voor ETF's. Deze zelfselectie beperkt DeFi-verplaatsing.

Een andere belangrijke overweging is de beloningsverdeling van validators. Momenteel verdienen onafhankelijke en kleinschalige validators dezelfde beloningen per validator als grote institutionele operaties. Naarmate institutionele staking groeit, kan de economie hiervan verschuiven. Als Coinbase, Anchorage en BitGo gezamenlijk 20% van de Ethereum-validators exploiteren, vangen ze 20% van alle stakingsbeloningen op - honderden miljoenen dollars per jaar.

Deze concentratie van beloningen bij instellingen in plaats van verdeeld over onafhankelijke validators verplaatst rijkdom van crypto-native deelnemers naar traditionele financiële tussenpersonen. De ruil is liquiditeit en reglementaire comfort voor decentralisatie en gemeenschapsafstemming. Ethereum- en Solana-gemeenschappen moeten beslissen of deze ruil hun langetermijnbelangen dient of dat er maatregelen nodig zijn om de economie van onafhankelijke validators te behouden.

De dynamiek van netwerkinflatie verandert ook. Ethereum's uitgifte is momenteel [enigszins deflatoir dankzij EIP-1559 fee burning](https://www.okx.com/learn/ethereum-etf-institutional-adoption-2025), waarbij transactiekosten vaak de nieuwe uitgifte overtreffen. Als stakingsdeelname stijgt van 29,5% naar 35%, neemt de totale uitgifte toe terwijl fee burning zich op recente niveaus voortzet. Dit zou Ethereum weer nominaal inflatoir kunnen maken tenzij de transactiesactiviteit proportioneel toeneemt.

Voor tokenhouders is dit van groot belang. Een van Ethereum's bull cases is de transitie naar een deflatoir actief naarmate gebruik groeit. Als institutionele staking de uitgifte sneller verhoogt dan fee burning kan compenseren, verzwakt het deflatoire verhaal. ETH-prijzen kunnen tegenwind ondervinden van een toename in aanbod, zelfs als institutionele adoptie theoretisch de vraag verhoogt.

Solana's inflatieschema biedt meer voorspelbaarheid. Het netwerk vermindert de inflatie [15% jaar-op-jaar richting een 1,5% eindtarief](https://solana.com/staking), ongeacht de stakingsdeelname. Institutionele staking herverdeelt simpelweg wie de inflatiebeloningen verdient in plaats van het totaal uitgegeven wijzigen. Echter, als stakingsdeelname boven de huidige 67% uitkomt, dalen de opbrengsten per staker naarmate meer deelnemers dezelfde beloningspool verdelen.

De concurrentie-implicaties strekken zich uit buiten huidige grote netwerken. Proof-of-stake ketens die nog niet op ETF's zijn gelanceerd, staan onder druk om snel institutionele infrastructuur op te bouwen of de kapitaalstroom te missen. Avalanche, Cosmos, Cardano en anderen moeten bewaarders overtuigen om hun integratie te prioriteren of het risico lopen blijvend gemarginaliseerd te worden in institutionele portefeuilles.

Dit creëert winner-take-most dynamieken waarbij netwerken die vroege institutionele paraatheid hebben, onevenredig veel kapitaal aantrekken, dat vervolgens verdere infrastructuurontwikkeling financiert, meer kapitaal aantrekken in een virtueuze cyclus. Netwerken zonder institutionele tractie spiralen naar irrelevantie naarmate kapitaal en aandacht elders worden geconcentreerd. De komende twee jaar zullen waarschijnlijk bepalen welke proof-of-stake ketens institutionele legitimiteit bereiken en welke niche-spelen worden.

## Secundaire Effecten: DeFi Verstoring, Validator Economie en Layer-2 Implicaties

De institutionele staking revolutie golft verder dan enkel opbrengstvangst. Tweede-orde-effecten zullen de economie van DeFi-protocollen hervormen, validator deelnemingspatronen veranderen, en invloed hebben op Layer-2 ontwikkelingstrajecten op manieren die toegewijd onderzoek verdienen.

DeFi-protocollen gebouwd op proof-of-stake ketens zijn fundamenteel afhankelijk van native token liquiditeit. Wanneer gebruikers tokens vergrendelen voor staking, blijft er minder beschikbaar voor DeFi-activiteiten. De liquid staking innovatie loste dit op door gestakede posities te tokeniseren, maar institutionele ETF-staking dreigt deze oplossing om te keren.

Overweeg Ethereum-gebaseerde uitleenprotocollen. [Aave laat stETH als onderpand toe](https://bullperks.com/liquid-staking-derivatives-lsds-how-tokens-like-steth-and-reth-are-redefining-yield-farming/), gebruikers in staat stellend te lenen tegen gestakede posities zonder te unstaken. Deze kapitaalefficiëntie drijft aanzienlijke DeFi-activiteit. Als ETF-staking institutioneel kapitaal aantrekt dat anders via liquid staking DeFi zou binnenkomen, vertraagt Aave's beschikbare onderpandgroei.

De omvang doet ertoe. Als $5 miljard aan potentiële stETH-deposits in plaats daarvan naar ETF's gaan, verliest Aave $5 miljard aan potentieel onderpand, dat $3-4 miljard extra leningen had kunnen ondersteunen tegen typische loan-to-value ratio's. Dit verkleint de kredietbeschikbaarheid binnen DeFi en verhoogt mogelijk de leenkosten naarmate het aanbod strakker wordt in verhouding tot de vraag.

Soortgelijke dynamieken beïnvloeden gedecentraliseerde beurzen. Uniswap en Curve hosts enorme stETH-ETH liquiditeitspools die efficiënt handelen tussen gestaked en ongestaked mogelijk maken. Deze pools vereisen dat aanbieders beide activa leveren, in ruil voor het verdienen van handelskosten. Als de groei van het stETH-aanbod vertraagt door ETF-concurrentie, wordt het verstrekken van liquiditeit minder aantrekkelijk naarmate volumes afnemen ten opzichte van kapitaalvereisten.

Het zelfcorrigerende mechanisme is het rendementsverschil. Als liquid staking token rendementen onder ETF-rendementen vallen door verminderde vraag, zullen arbitrageurs kapitaal verschuiven totdat rendementen evenwichtig zijn. Echter, tijdens overgangsperiodes kunnen significante verstoringen optreden. DeFi-protocollen moeten zich voorbereiden op potentiële liquiditeitschokken naarmate kapitaal migreert.

Farming en opbrengstaggregerende protocollen ondervinden bijzondere verstoring. Strategieën die ETH staken via Lido om stETH te ontvangen, stETH in Curve deponeren, Curve LP tokens in Convex staken, en CVX-beloningen farmen, zijn populaire opbrengstbronnen geweest. Elke stap voegt complexiteit toe maar ook extra rendement. Als institutioneel kapitaal de voorkeur geeft aan eenvoudige ETF-staking, verliezen deze complexe farming-strategieën depositohouders en comprimeren hun opbrengsten als gevolg van verminderde activiteit.

De tegenwerkende kracht is dat verfijnde opbrengstfarming altijd enkele deelnemers zal aantrekken, ongeacht institutionele ETF-beschikbaarheid. Professionele DeFi-farmers kunnen netto-rendementen bereiken die materieel hoger zijn dan ETF-staking door strategieën te gelaagd, acceptatie van smart contract risico en actief beheren van posities. Deze subset gebruikers zal niet migreren naar ETF's omdat ze bereid zijn omaccepteren een hogere complexiteit en risico voor hogere rendementen.

Validator-economieën worden geconfronteerd met diepe veranderingen door institutionele deelname. Momenteel blijft Ethereum-validatie relatief gedecentraliseerd met [meer dan 1,06 miljoen validators](https://www.bitget.com/news/detail/12560605058346) die door duizenden onafhankelijke entiteiten worden beheerd. Hoewel Lido het grootste aandeel heeft met 24,4%, controleert geen enkele entiteit meer dan een derde van de inzet.

Institutioneel ETF-staken concentreert validatie onder een handvol gekwalificeerde bewaarbedrijven. Als Coinbase, Anchorage en BitGo gezamenlijk 20% van de validators binnen twee jaar beheren, controleren drie entiteiten een inzet die gelijkwaardig is aan die van Lido. Deze concentratie bedreigt de censuurweerstand en geloofwaardige neutraliteit van Ethereum.

De technische zorg is validatorcollusie. Als een klein aantal bewaarbedrijven een groot percentage van de validators beheert, zouden ze theoretisch kunnen coördineren om transacties te censureren, gebruikers voor te zijn door MEV, of de protocolgovernance te beïnvloeden. Hoewel deze actoren opereren onder regulatoire toezicht, dat slecht gedrag ontmoedigt, creëert de technische capaciteit risico.

Reacties van de gemeenschap kunnen protocolwijzigingen omvatten om validatorconcentratie te bestraffen. Ideeën zoals het beperken van het aantal validators dat een enkele entiteit kan beheren, of het verminderen van beloningen voor validators van dezelfde operator, zijn besproken in Ethereum-onderzoeksgebieden. Het implementeren van dergelijke veranderingen vereist echter zorgvuldige ontwerpen om ongewenste gevolgen te vermijden en de geloofwaardige neutraliteit van het netwerk te behouden.

Solo validators staan onder economische druk door institutionele concurrentie. Individuele validators moeten investeren in hardware, uptime handhaven en operaties monitoren. [Institutionele validators behalen schaalvoordelen](https://www.chainup.com/blog/is-staking-still-profitable-2025/), waarbij vaste kosten worden verspreid over duizenden validators. Dit efficiencyverschil betekent dat institutionele operators iets hogere netto-opbrengsten kunnen bieden aan ETF-investeerders dan solo-stakers behalen nadat operationele kosten zijn meegerekend.

Op den duur kan dit economische nadeel de deelname van solo validators verminderen. Als thuisstakers stoppen omdat institutionele operaties winstgevender zijn, verliest Ethereum een kritische decentralisatie-constituency. Het netwerk moet manieren vinden om de economie van solo validators te behouden of het risico lopen gedomineerd te worden door instellingen.

Liquid staking-protocollen zouden juist decentralisatie kunnen helpen behouden. Door kleine inzetten te aggregeren en deze te verspreiden over veel onafhankelijke operators, zorgen protocollen zoals Rocket Pool voor validator diversiteit terwijl ze rendementen vergelijkbaar met die van instellingen bieden. Als de Ethereum-onderzoeksgemeenschap prioriteit geeft aan decentralisatie, zou deze de ontwikkeling van liquid staking-protocollen moeten aanmoedigen in plaats van ze te zien als bedreigingen voor institutionele adoptie.

De validator-economie van Solana verschilt door de hogere infrastructuurvereisten van het netwerk. Het draaien van een Solana-validator vereist [duurdere hardware en bandbreedte](https://www.gate.com/learn/articles/understanding-solanas-staking-and-validator-economics-in-2025/6062) dan Ethereum-validatie, waardoor natuurlijke schaalvoordelen voor grotere operaties ontstaan. Institutioneel ETF-staken versnelt waarschijnlijk deze concentratie in plaats van het in te voeren.

Het positieve is dat institutioneel kapitaal de veiligheid van Solana verbetert. Meer inzet maakt aanvallen duurder, en institutionele validators brengen professionele operationele standaarden die de uitvaltijd verminderen. Als Solana het aantal validators kan opschalen naast de inzetconcentratie, behoudt het de decentralisatie zelfs wanneer grote operators meer inzet per operator controleren.

Layer-2-netwerken worden geconfronteerd met complexe implicaties door institutioneel Layer-1-staken. Ethereum's dominante schaalstrategie vertrouwt op roll-ups zoals Arbitrum, Optimism en Base om transacties te verwerken terwijl ze zich vestigen op de basislaag van Ethereum. Deze roll-ups zijn afhankelijk van Ethereum's veiligheid, die theoretisch verbetert met hogere stakingsdeelname.

Als institutioneel kapitaal echter geconcentreerd is in Layer-1 staking, vloeit er minder naar Layer-2 ecosystemen. Dit zou de ontwikkeling van Layer-2 DeFi en de groei van liquiditeit kunnen vertragen ten opzichte van scenario's waarin instellingen kapitaal verspreiden over de stack. Layer-2-teams moeten overwegen of ze hun eigen stakingmechanismen lanceren of zich puur richten op de veiligheid van Ethereum.

Sommige Layer-2's, zoals Polygon, hebben onafhankelijke validator-sets en staking-tokens. Polygon PoS gebruikt MATIC-staking met meer dan $1,8 miljard gestaked ter ondersteuning van Ethereum-scaling. Als institutioneel kapitaal zich concentreert in ETH- en SOL-staking, kunnen alternatieve Layer-1 staking-tokens zoals MATIC moeite hebben om te concurreren voor institutionele allocatie.

De uitzondering zouden roll-ups kunnen zijn die de beveiliging van Ethereum delen zonder afzonderlijke tokens. Base, gebouwd door Coinbase, erft de veiligheid van Ethereum en biedt gebruikers van Coinbase een vertrouwd merk. Institutionele investeerders kunnen deze benadering verkiezen boven zelfstandige Layer-2 tokens, waardoor activiteit wordt gestimuleerd naar roll-ups met gedeelde veiligheid boven onafhankelijke Layer-1 concurrenten.

Restaking via [EigenLayer en soortgelijke protocollen](https://coincodex.com/article/27799/lido-vs-rocket-pool-which-eth-staking-solution-is-best/) voegt een extra laag complexiteit toe. Deze diensten laten gestaked ETH toe om meerdere protocollen tegelijkertijd te beveiligen, waarbij extra rendement wordt gegenereerd. Restaking verhoogt echter het risico omdat straffen voor overtredingen van toepassing kunnen zijn op meerdere protocollen.

Institutionele ETFs vermijden waarschijnlijk restaking in eerste instantie vanwege deze verhoogde risico's. Als EigenLayer echter volwassen wordt en zijn risicobeheersing aantoont, kunnen toekomstige ETF-producten restaking opnemen om rendementen te verhogen. Dit zou extra IRS-richtlijnen vereisen over of restaking binnen Revenue Procedure 2025-31's safe harbor past, waardoor regulatoire onzekerheid ontstaat die adoptie kan vertragen.

Het bredere patroon dat opkomt, is de divergentie tussen DeFi-native gebruikers die maximaal rendement zoeken door complexe strategieën, en institutionele investeerders die eenvoud en naleving prioriteren. Dit creëert twee parallelle staking-economieën: een verfijnde DeFi-stack met liquid staking-derivaten, farming en restaking; en een eenvoudige institutionele stack die gebruik maakt van ETFs en directe custodial staking. De twee systemen zullen interacteren en arbitrage zal hen verbinden, maar ze dienen verschillende gebruikers met verschillende prioriteiten.

## Regelgevende en Wereldwijde Implicaties: Het Concurrentielandschap

Revenue Procedure 2025-31 vertegenwoordigt een beslissende stap van de Verenigde Staten om institutionele crypto-adoptie te leiden. De impact reikt echter verder dan de Amerikaanse grenzen, aangezien jurisdicties wereldwijd reageren op de concurrentiepositie van Amerika.

Europe's Markets in Crypto-Assets Regulation (MiCA) trad in werking in 2024, waarmee het eerste uitgebreide crypto-regelgevingskader van de EU werd gecreëerd. MiCA stelt licentievereisten voor cryptodienstverleners vast, legt reservevereisten voor stablecoins op en eist consumentenbescherming. Echter, MiCA's behandeling van staking is minder ontwikkeld dan de Amerikaanse benadering onder Revenue Procedure 2025-31.

Europese vermogensbeheerders volgen de ontwikkelingen in de VS nauwlettend. Als Amerikaanse ETFs succesvol stakingsrendementen bieden terwijl Europese producten dat niet kunnen vanwege regelgevende onzekerheid, zal kapitaal naar Amerikaanse markten vloeien. Deze concurrentiedruk versnelt waarschijnlijk de richtlijnen van de Europese Autoriteit voor Effecten en Markten over staking in gereguleerde producten. Verwacht binnen 12-18 maanden duidelijkheid over Europese staking-ETFs zodra Amerikaanse producten succes tonen.

De Britse Financial Conduct Authority heeft openheid gesignaleerd voor crypto-innovatie terwijl beleggersbescherming behouden blijft. Na de Brexit kan het VK onafhankelijk van EU-regelgeving opereren, wat Britse vermogensbeheerders in staat kan stellen stakingsproducten aan te bieden voordat MiCA-conforme EU-alternatieven opduiken. Dit zou Londen kunnen positioneren als een middenweg tussen Amerikaanse innovatie en EU-voorzichtigheid.

Azië biedt een gefragmenteerd beeld. De Monetaire Autoriteit van Singapore heeft een verfijnde benadering van cryptoregulering genomen, waarbij beurzen worden gelicentieerd en robuust risicobeheer wordt vereist. Het kleine binnenlandse marktaandeel van Singapore beperkt echter zijn wereldwijde invloed. Als de Singaporese regelgevers staking ETFs goedkeuren, dienen deze voornamelijk regionale investeerders in plaats van mondiaal institutioneel kapitaal.

De recente crypto-vriendelijke beleidsverschuiving van Hong Kong heeft tot doel het gebied als Azië's cryptohub te positioneren. De Hong Kong Securities and Futures Commission heeft [crypto-ETFs goedgekeurd met liberalere regels dan veel westerse jurisdicties](https://coindcx.com/blog/cryptocurrency/best-ethereum-etf/), inclusief het toestaan van in-kind creaties en verlossingen. Als Hong Kong het staken in deze producten toestaat, kan het Aziatisch institutioneel kapitaal aantrekken dat anders naar de Amerikaanse markten zou stromen.

De Japanse financiële dienstverlening (FSA) hanteert conservatieve cryptoregels na enkele spraakmakende beurshacks in eerdere jaren. Japanse regelgevers nemen waarschijnlijk een afwachtende houding aan ten aanzien van staking ETFs, waarbij ze de Amerikaanse en Europese ervaringen observeren voordat ze lokale regels opstellen. Dit voorzichtige beleid betekent dat Japans institutioneel kapitaal voornamelijk toegang krijgt tot staking via buitenlandse producten in plaats van binnenlandse aanbiedingen.

Zuid-Korea's agressieve acceptatie van retailcrypto staat in contrast met conservatieve institutionele regels. Koreaanse pensioenfondsen en verzekeringsmaatschappijen worden geconfronteerd met strikte crypto-investeringslimieten, ongeacht hoe gunstig de staking ETF-regels ook mogen worden. Betekenisvolle Koreaanse institutionele deelname vereist waarschijnlijk bredere regelhervormingen dan alleen goedkeuring van stakingproducten.

Het Midden-Oosten, met name de Verenigde Arabische Emiraten, heeft interesse getoond in een crypto-vriendelijke jurisdictie te worden. De Virtual Asset Regulatory Authority van Dubai en de Abu Dhabi Globaltafinancieringsmarkt hebben talrijke cryptobedrijven gelicentieerd en openheid voor innovatieve producten getoond. Deze jurisdicties hebben echter een beperkt institutioneel kapitaalbasis, waardoor goedgekeurde staking ETFs daar vooral als regelgevende proefmogelijkheden dienen in plaats van grote kapitaalmagneten.Here is the translated content:

Skip translation for markdown links.

Content: het aantrekken van crypto-bedrijven maar over het algemeen het regelgevende inzicht missen om snel staking ETF-ramenwerken te implementeren. Brazilië, als de grootste economie in de regio, zou de leiding kunnen nemen als haar effectenregulator Comissão de Valores Mobiliários crypto-producten prioriteit geeft. Echter, politieke instabiliteit en economische uitdagingen duwen crypto-regulering vaak naar beneden op de prioriteitenlijst.

De concurrentie-implicaties voor blockchain-netwerken zijn ingrijpend. Netwerken met sterke Amerikaanse institutionele tractie - voornamelijk Ethereum en Solana - profiteren van het als eerste vangen van ETF-staking flows. Netwerken die populairder zijn in andere jurisdicties moeten wachten op de regelgevende duidelijkheid van die regio's voordat zij toegang krijgen tot vergelijkbare kapitaalbronnen.

Cardano's relatieve sterkte in de Japanse en Afrikaanse markten biedt minimale institutionele voordelen totdat die jurisdicties staking-producten goedkeuren. Cosmos's gedecentraliseerde aard maakt het populair onder gemeenschappen die bewust zijn van soevereiniteit, maar moeilijker te verpakken voor institutionele consumptie. Deze netwerken staan voor een moeilijke strijd voor institutioneel kapitaal, tenzij ze Amerikaanse regelgevers en vermogensbeheerders kunnen overtuigen hen prioriteit te geven naast ETH en SOL.

Regelgevende arbitrage-overwegingen zijn van belang voor vermogensbeheerders. Als de VS de meest gunstige staking-regelgeving behoudt terwijl andere jurisdicties achterlopen, krijgen in de VS gevestigde ETF-sponsoren concurrentievoordelen ten opzichte van buitenlandse rivalen. Europese en Aziatische vermogensbeheerders kunnen Amerikaanse dochterondernemingen oprichten om staking-producten aan te bieden, waardoor de industrie-activiteit in Amerikaanse markten geconsolideerd wordt.

De concentratie van crypto-industrie-activiteit in de Verenigde Staten creëert centralisatierisico's die in tegenspraak zijn met het gedecentraliseerde ethos van cryptocurrency. Als Amerikaanse regelgeving effectief bepaalt welke netwerken toegang hebben tot institutioneel kapitaal, krijgen Amerikaanse regelgevers onevenredige invloed over welke blockchain-technologieën slagen. Deze zorg over regelgevende controle motiveert internationale coördinatie-inspanningen, maar nationale concurrentiebelangen overrulen vaak de samenwerking in de praktijk.

De Internationale Organisatie van Effectentoezichthouders (IOSCO) biedt een forum voor regelgevende coördinatie. Echter, IOSCO-aanbevelingen zijn niet-bindend, en jurisdicties wijken vaak af op basis van lokale prioriteiten. Zinvolle mondiale standaarden voor staking-producten vereisen waarschijnlijk jaren van onderhandelingen en kunnen nooit de specificiteit bereiken die nodig is voor productzekerheid.

Het opkomende patroon is regelgevende fragmentatie in plaats van harmonisatie. De VS zet als eerste stappen met duidelijke staking ETF-regels. Europa volgt voorzichtig met meer nadruk op consumentenbescherming. Azië versplintert tussen innovatievriendelijke (Hong Kong, Singapore) en conservatieve (Japan) jurisdicties. Deze fragmentatie komt ten goede aan netwerken met een wereldwijde aanwezigheid en meerdere institutionele toegangspoorten, terwijl het nadelig is voor regionaal geconcentreerde alternatieven.

Belastingimplicaties gaan verder dan de focus van de veilige haven in de VS. Verschillende jurisdicties belasten staking-beloningen verschillend: sommige behandelen ze als inkomen bij ontvangst, anderen belasten alleen bij verkoop, en sommige hebben helemaal geen duidelijkheid gegeven. Institutionele investeerders moeten deze complexiteit doorzien bij het allokeren over staking-producten in meerdere jurisdicties.

Amerikaanse institutionele investeerders die staken via conforme ETFs genieten van duidelijke belastingbehandeling dankzij de Revenue Procedure 2025-31. Europese en Aziatische investeerders missen in veel gevallen vergelijkbare duidelijkheid, waardoor wrijving ontstaat die in het voordeel is van in de VS gevestigde producten. Netwerken die wereldwijd institutioneel kapitaal willen, moeten met regelgevers in verschillende jurisdicties samenwerken om belastingzekerheid te bereiken, een middelenintensief proces dat goed gefinancierde protocollen ten goede komt boven zelf gefinancierde alternatieven.

De geopolitieke dimensie wordt steeds belangrijker. Nu crypto strategisch belangrijke infrastructuur wordt, concurreren landen om de ontwikkeling ervan te domineren. De uitspraak van het Amerikaanse ministerie van Financiën dat de richtlijn [Amerika de wereldleider in blockchain-technologie](https://beincrypto.com/irs-treasury-crypto-etf-staking-safe-harbor/) houdt, weerspiegelt deze competitieve mentaliteit. China's ontwikkeling van de digitale yuan, Europa's MiCA-kader en experimenten in opkomende markten vertegenwoordigen allemaal pogingen om de evolutie van crypto vorm te geven.

Staking ETFs worden pionnen in dit grotere spel. Landen die deze producten mogelijk maken, trekken kapitaal en industrieactiviteit aan. Degenen die ze verbieden of uitstellen, teren terrein op ten goede van concurrenten. Het resultaat is een race om duidelijkheid te bieden, waarbij de winnaars buitenproportionele aandelen veroveren van een mogelijk miljardenindustrie.

## Laatste gedachten

Revenue Procedure 2025-31 markeert het moment dat institutionele financiën proof-of-stake staking volledig omarmen. Jarenlang heeft de crypto-industrie betoogd dat staking-rendementen proof-of-stake tokens fundamenteel anders maken dan traditionele activa. Nu, met de zegen van de IRS en operationele duidelijkheid, bereikt dit argument mainstream institutionele investeerders via gereguleerde producten.

De komende 12-24 maanden zullen bepalen welke proof-of-stake netwerken betekenisvol institutioneel kapitaal aantrekken en welke deze kans missen. Drie factoren bepalen overweldigend de winnaars: bestaande institutionele infrastructuur, regelgevende duidelijkheid, en overtuigende investeringsverhalen die resoneren met traditionele vermogensbeheerders.

Ethereum begint deze periode met structurele voordelen die tegen onoverkomelijk aanleunen. [Meer dan $28 miljard in ETF-activa](https://www.ainvest.com/news/ethereum-etf-outflows-implications-crypto-market-sentiment-deep-dive-investor-behavior-market-dynamics-2511/) bestaat al klaar om staking te activeren, uitgebreide custody en validator infrastructuur opereert op schaal, en institutionele bekendheid met Ethereum overtreft alle alternatieven. Alleen al BlackRock's $15,7 miljard ETHA ETF kan binnen maanden na volledige implementatie 3-5 miljoen ETH aan staking toevoegen.

Echter, Ethereum's rendementen van 3-4% presteren onder Solana's 6-7% en blijven dramatisch achter bij hoger renderende alternatieven zoals Cosmos's 18%. Vermogensbeheerders die maximaal rendement binnen proof-of-stake zoeken, kunnen diversifiëren buiten Ethereum ondanks zijn marktleiderschap. Dit creëert openingen voor concurrenten als ze vergelijkbaar institutioneel vertrouwen kunnen opbouwen.

Solana vertegenwoordigt het meest levensvatbare institutionele alternatief. De [eerste staking ETF succesvol gelanceerd](https://etfexpress.com/2025/11/11/global-digital-assets-october-etf-and-etp-review/), grote beheerders ondersteunen SOL staking, en de prestatievoordelen van het netwerk vertalen zich naar tastbare doorvoermetrieken die instellingen begrijpen. Als Solana netwerkstabiliteit behoudt terwijl Ethereum schalingsdebatten doorgaan, kunnen kapitaalinstromen verrassend positief zijn.

De kritieke waakfactoren voor 2025-2026 zijn ETF-stroomgegevens, validatorconcentratiemetrieken en DeFi-liquiditeitsimpacts. Maandelijkse instromen naar Ethereum en Solana staking ETFs zullen institutionele appetijt signaliseren. Als stromen overeenkomen met vroege adoptiepatronen van Bitcoin ETF, kan binnen twee jaar $50-100 miljard naar staking-producten stromen.

In dit geval vertalen we de inhoud met uitzondering van markdown links, zoals gevraagd:

Content: consensus mechanisms and validates networks that prioritized institutional readiness over purely technical metrics. Networks that ignored institutional needs will struggle to catch up as first-movers compound their advantages.

Voor zowel individuele beleggers als instellingen is de strategische noodzaak duidelijk: begrijp welke netwerken institutionele infrastructuur hebben, monitor validatorconcentratie zorgvuldig en houd in de gaten hoe traditionele financiën en DeFi naast elkaar bestaan of concurreren. De grote ETF-stakingrevolutie is begonnen. Degenen die de implicaties begrijpen, zullen rendement behalen. Degenen die het negeren, zullen de meest significante instroom van institutioneel kapitaal in de geschiedenis van cryptocurrency missen.

De transformatie van niche-cryptoactiviteit naar mainstream institutioneel product vertegenwoordigt een moment van volwassenheid voor de hele blockchainindustrie. Revenue Procedure 2025-31 verduidelijkte niet alleen de belastingbehandeling, maar opende de deur voor triljoenen in institutioneel kapitaal om eindelijk deel te nemen aan de stakingeconomie die proof-of-stake-netwerken sinds hun ontstaan heeft gedefinieerd. De winnaars in dit nieuwe tijdperk zullen netwerken zijn die jaren geleden de institutionele vereisten begrepen en dienovereenkomstig hebben gebouwd. De verliezers zullen degenen zijn die decentralisatie-retoriek boven praktische infrastructuurimplementatie hebben gesteld.