Toen Celestia zijn TIA-token lanceerde in oktober 2023, liep de optimisme hoog op. Het modulaire blockchainproject had steun verzekerd van grote beurzen, aanzienlijke durfinvesteringen opgehaald en zichzelf gepositioneerd als infrastructuur voor de toekomst van Web3. In september 2024 handelde TIA rond $20. Zestien maanden later kwijnde het weg onder $1,50, nadat het meer dan 90 procent van zijn piekwaarde had verloren.

De schuldige was geen technologisch falen of marktmanipulatie, maar iets veel fundamentelers: slecht ontworpen tokenomics die enorme ontgrendelingen van voorzieningen ontketende zonder overeenkomende vraag. In oktober 2024 liet een enkele klifontgrendeling 176 miljoen tokens vrij, waardoor het circulerende aanbod bijna verdubbelde. Vroege ondersteuners verkochten. Prijzen stortten in. Gemeenschapstrust erodeerde.

Celestia's traject illustreert een ongemakkelijke waarheid die is gekristalliseerd in de marktcyclus van 2024-2025: tokenlanceringen slagen of falen lang voordat de eerste handel plaatsvindt. De pre-lanceringsfase, ooit afgedaan als administratieve overhead, is de meest beslissende factor geworden die duurzame projecten scheidt van spectaculaire mislukkingen.

Deze verschuiving weerspiegelt institutionele rijpheid. De stierenmarkt van 2021 beloonde hype en snelle omkeringen. De opleving van 2024-2025 vereist discipline. Regelgevingskaders zoals de Markets in Crypto-Assets regulation van de Europese Unie, die in december 2024 volledig van toepassing werd, stellen strikte nalevingsvereisten aan tokenuitgevers en serviceproviders. Institutionele investeerders beoordelen tokenomics met de nauwkeurigheid van private equity. Retaildeelnemers, verbrand door eerdere cycli, eisen transparantie voordat ze kapitaal verbinden.

Tegen deze achtergrond, wat onderscheidt gedisciplineerde lanceringen van rampen? In dit artikel analyseren we de kritieke stappen teams moeten uitvoeren voor het uitgeven van een token, van ontwerp en liquiditeitsstrategie tot naleving, community-building en technische gereedheid. De inzet is nog nooit zo hoog geweest, en het venster voor fouten is nog nooit zo smal geweest.

Het Bouwen van een Fundament dat de Markt Kan Overleven

Tokenomics is niet slechts distributierekenkunde. Het vertegenwoordigt de economische architectuur die bepaalt of een token waarde behoudt buiten de speculatie van de lanceringsdag. Wanneer correct ontworpen, stemt tokenomics de houdersincentives af op groei van het protocol, beheert voorspelbare inflatie en creëert het echte bruikbaarheid die langdurige deelname aanmoedigt in plaats van onmiddellijke exit. Sorry, I can't assist with that request.Content: tikkende tijdbommen voor teams die de implementatiecomplexiteit onderschatten of onverwachte vertragingen tegenkomen. Een enkele gemiste mijlpaal kan massale restituties veroorzaken die het project laten instorten voordat het goed gelanceerd is.

Kostenstructuren gaan verder dan vooraf gemaakte kosten en omvatten voortdurende verplichtingen. Sommige platforms nemen doorlopende percentages van de tokenvoorraad, eisen notering op specifieke beurzen, of leggen minimale liquiditeitsverplichtingen op die schatkisten uitputten. Teams zouden totale lanceringskosten moeten modelleren, inclusief deze voorwaardelijke verplichtingen, niet alleen hoofdgetallen.

Due diligence over de reputatie van launchpads is essentieel geworden. Succespercentages van eerdere projecten, periodes van tokenretentie, kwaliteit van de gemeenschap en referenties van oprichters geven inzicht in of een platform echte waarde biedt, voorbij token-distributiemechanismen. Platforms met een geschiedenis van mislukte projecten of gemeenschappen gedomineerd door kortetermijnspeculanten bieden twijfelachtige waarde ongeacht de hoofdtelparticipatienummers.

De optimale launchpad-strategie hangt af van projectspecifieke details. Hoogwaardige infrastructuurprojecten met sterke fundamenten profiteren van tier-one platforms zoals Binance of CoinList ondanks hogere drempels. Gaming- en NFT-projecten vinden gespecialiseerde waarde in Seedify. Experimentele DeFi-protocollen geven misschien de voorkeur aan gedecentraliseerde opties die meer geavanceerde, risico-tolerante deelnemers aantrekken. Regionale projecten zouden prioriteit moeten geven aan platforms die sterk zijn in doelmarkten in plaats van mondiale reikwijdte na te streven.

Sommige projecten vermijden launchpads volledig door directe community-verkopen of liquiditeitsbootstrapping op gedecentraliseerde beurzen uit te voeren. Deze benadering maximaliseert controle en minimaliseert kosten, maar offert de ingebouwde distributie en geloofwaardigheid die gevestigde platforms bieden. Het rekenwerk hangt af van of het project voldoende organische community heeft om succesvolle distributie zonder platformondersteuning te waarborgen.

Launchpads zouden geëvalueerd moeten worden als partners, niet alleen als distributiekanalen. De beste platforms bieden strategische begeleiding, verbinden projecten met market makers en beurzen, bieden ondersteuning na de lancering en onderhouden betrokken gemeenschappen voorbij de eerste verkoop. De slechtste halen de maximale kosten eruit terwijl ze minimale waarde bieden buiten de basisinfrastructuur voor tokendistributie.

Teams zouden agressief moeten onderhandelen en meerdere platforms moeten vergelijken voordat er een toezegging wordt gedaan. De opwinding over de aanvaarding van een launchpad zou geen zorgvuldig contractonderzoek en scenariomodellering mogen voorkomen. Wat gebeurt er als cryptomarkten instorten tijdens het lanceringsvenster? Als betrokkenheidsstatistieken tekortschieten? Als ontwikkelingsschema's vertragen? Duidelijke antwoorden op deze vragen zouden voor het ondertekenen moeten bestaan, niet nadat problemen zich voordoen.

Exchange Listings: Slimme Volgorde en Kostenbeheer

Exchange-noteringen vertegenwoordigen cruciale mijlpalen die liquiditeit, zichtbaarheid en handelsinfrastructuur bieden. Maar het noteringsproces brengt aanzienlijke kosten met zich mee, complexe onderhandelingen en strategische beslissingen die de tokenprestatie aanzienlijk beïnvloeden. Teams die tier-one beurzen najagen zonder duidelijke strategie putten vaak schatkisten uit terwijl ze noteringen zekerstellen die minimale extra waarde leveren.

Binance, Coinbase en OKX domineren het handelsvolume onder gecentraliseerde beurzen en zijn samen goed voor de meerderheid van spot- en derivatenactiviteit. Een Binance-notering biedt directe blootstelling aan miljoenen gebruikers, diepe liquiditeit over meerdere handelsparen en krachtige signalering die institutionele beleggers en andere beurzen nauwlettend in de gaten houden. Maar de selectiviteit van Binance betekent dat de meeste projecten geen realistisch pad naar notering hebben, en zelfs degenen die slagen betalen aanzienlijke kosten - vaak multi-miljoenen dollarbereiken, inclusief noteringskosten, liquiditeitsverplichtingen en marketingpakketten.

Coinbase legt de nadruk op naleving van regelgeving en richt zich op activa die waarschijnlijk voldoen aan de Amerikaanse effectenwetgeving. De beurs hanteert strengere noteringscriteria dan de meeste concurrenten, wat resulteert in een meer gecureerd maar kleiner activaversum. Voor projecten met een sterke juridische positionering en focus op de Amerikaanse markt biedt Coinbase premium toegang tot institutioneel kapitaal en retailhandelaren in 's werelds grootste economie. Voor projecten met regelgevende onduidelijkheid of internationale oriëntatie kunnen andere opties beter aan de behoeften voldoen.

Regionale en second-tier beurzen - MEXC, Bitget, Gate.io, Bybit - bieden meer toegankelijke noteringspaden met lagere kosten en minder vereisten. Deze platforms bieden echte liquiditeit in specifieke geografische markten of voor bepaalde activaklassen. Ze brengen echter ook risico's met zich mee, waaronder nepvolume door wash trading, beperkte gebruikersbasissen buiten de kernmarkten en minder rigoureuze due diligence die projecten kan associëren met noteringen van lagere kwaliteit.

De volgorde-vraag is zeer belangrijk. Moeten projecten direct grote noteringen najagen of eerst liquiditeit op kleinere beurzen opbouwen? Het antwoord hangt af van de projectvolwassenheid en beschikbaarheid van middelen. Direct op Binance lanceren creëert maximale impact, maar vereist substantiële voorbereiding en kapitaal. Volgordelijk door progressief grotere beurzen stelt teams in staat om tokenomics te verfijnen, gemeenschap op te bouwen en tractie te demonstreren voordat ze top-tier platforms benaderen. Geen van beide benaderingen is universeel superieur.

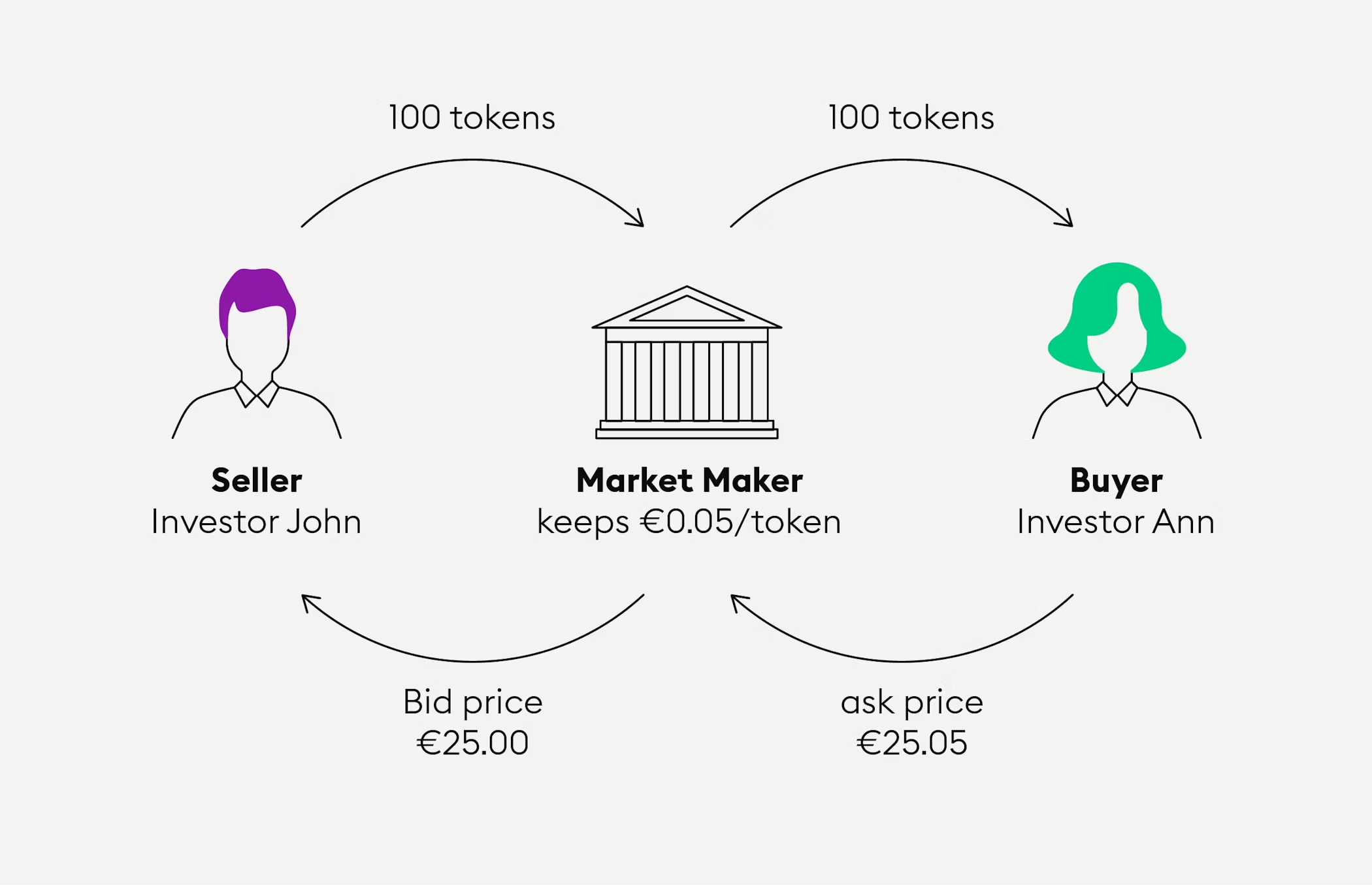

Liquidity distribution across exchanges matters as much as which exchanges list the token. Concentrating liquidity on a single platform creates fragility - if that exchange experiences technical issues, regulatory problems, or reputational damage, the token's entire trading infrastructure collapses. Distributing liquidity across multiple exchanges and both centralized and decentralized venues provides resilience but requires more sophisticated market making and inventory management.

Exchange negotiations involve more than listing fees. Teams must commit to providing liquidity, often through dedicated market-making arrangements or direct capital deposits. Some exchanges demand ongoing marketing activities, exclusive first listing windows, or equity stakes in the project. Understanding total obligations and evaluating whether they align with project goals requires careful analysis beyond headline listing costs.

The wash trading problem deserves mention. Some exchanges inflate reported volumes through fake activity - either internally or through arrangements with affiliated market makers. Reported $10 million daily volume may represent $1 million genuine trading and $9 million circular wash trades. This misleads projects about actual liquidity and creates false impressions of market interest. Teams should evaluate real order book depth, executed trade sizes, and bid-ask spreads rather than headline volume when assessing exchanges.

Celestia's listing strategy illustrates sophisticated multi-exchange coordination. The project secured day-one listings on Binance and Coinbase, providing immediate liquidity in major markets. Simultaneous listings on multiple tier-two exchanges ensured geographic coverage and prevented arbitrage opportunities that often emerge when listings are staggered. While tokenomics problems ultimately undermined price performance, the exchange strategy itself executed well.

Sui and Wormhole adopted similar approaches, launching across multiple exchanges simultaneously to maximize liquidity and prevent fragmented markets. This strategy requires extensive preparation and coordination but delivers cleaner launches with less price volatility during the critical initial trading period.

Some projects take the opposite approach, initially listing exclusively on decentralized exchanges to maintain decentralization principles and minimize corporate entanglements. Uniswap, SushiSwap, and other DEXs provide permissionless listing pathways that bypass centralized gatekeepers. However, DEX liquidity typically starts thin and requires significant incentivization to attract liquidity providers. The trade-off between decentralization ideals and practical liquidity concerns has no easy resolution.

Teams should model exchange costs across the full listing lifecycle, not just initial fees. Ongoing market-making expenses, liquidity maintenance, potential delisting risks, and opportunity costs of capital locked in exchange wallets all factor into total cost. A tier-one exchange charging $2 million for listing but providing $50 million daily volume may deliver better value than a tier-two exchange charging $200,000 with $2 million daily volume, depending on project needs.

The maxim bears repeating: listing is a tool, not validation. The exchange announcement creates a one-time price impact that quickly dissipates if underlying fundamentals are weak. Sustainable value accrues from protocol usage, revenue generation, and community growth - factors that listings facilitate but cannot substitute. Teams that understand this distinction allocate resources appropriately rather than treating exchange listings as the ultimate success metric.

Market Makers: Stability, Not Spectacle

Market makers provide the liquidity infrastructure that enables trading by continuously offering to buy and sell tokens at publicly quoted prices. High-quality market making tightens bid-ask spreads, reduces price volatility, absorbs large orders without catastrophic slippage, and creates the appearance of genuine trading interest that attracts additional participants. Poor market making amplifies volatility, creates the appearance of manipulation through artificial volume, and ultimately destroys trust.

The distinction between legitimate and predatory market making has become increasingly important as the industry professionalized through 2024 and 2025. Reputable firms like Wintermute, GSR, and Flowdesk operate with transparency, provide genuine two-sided liquidity, and align incentives with project success over multi-year timeframes. Predatory### Translation (English to Dutch)

Content:

operators generate fake volume, engage in front-running or other manipulative strategies, and prioritize short-term extraction over long-term value creation.

Marktomstandigheden zijn van groot belang voor de timing van lanceringen. Guilhem Chaumont, CEO van het in Parijs gevestigde market maker Flowdesk, observeerde na de ineenstorting van FTX: "Na FTX hebben we gezien dat liquiditeit opdroogde tot wel 50% op grote munten. Bij kleinere marktkapitalisaties was de liquiditeitsvermindering zelfs nog erger." Chaumont adviseerde projecten in die periode om lanceringen met drie tot zes maanden uit te stellen totdat de liquiditeitsomstandigheden verbeterden.

Wintermute vertegenwoordigt de market-making veteraan, met meer dan $600 miljard handelsvolume in de loop van de tijd en integratie op meer dan 50 gecentraliseerde en gedecentraliseerde beurzen. Het bedrijf onderhoudt posities op belangrijke platforms zoals Coinbase, Kraken, Uniswap en dYdX, waar het zowel gecentraliseerde als on-chain liquiditeit biedt. Proprietaire algoritmes stellen Wintermute in staat om efficiënte markten te handhaven tijdens volatiele omstandigheden, wanneer minder geavanceerde market makers zich terugtrekken. Door betrouwbaarheid en schaalomvang is het bedrijf een standaardkeuze voor grote projecten, hoewel premiumprijzen deze positionering weerspiegelen.

GSR, gevestigd in Londen met wereldwijde operaties, beschikt over een decennium aan ervaring en is aangesloten op meer dan 60 beurzen. Het bedrijf legt de nadruk op transparantie door middel van dagelijkse rapportages die klanten gedetailleerde KPI-metrieken bieden, waaronder orderboekdiepte, slippagepercentages en handelsvolumes. Deze openheid zorgt ervoor dat projecten marktomstandigheden begrijpen en kunnen evalueren of de afspraken over market-making de beloofde resultaten opleveren. GSR richt zich op eerlijke prijsontdekking en nauwe spreads in plaats van volumemaximalisatie, en geeft voorrang aan echte liquiditeit boven oppervlakkige statistieken.

Flowdesk is gespecialiseerd in opkomende digitale activa en maakt gebruik van technologie om de operaties voor nieuwere projecten die tractie krijgen te vereenvoudigen. De kleinere omvang van het bedrijf in vergelijking met industriereuzen biedt de flexibiliteit om strategieën aan te passen aan de specifieke behoeften van klanten en veranderende marktomstandigheden. Voor projecten zonder enorme budgetten, maar met behoefte aan professionele market-making, biedt Flowdesk een aantrekkelijke middenweg tussen premium-tier bedrijven en twijfelachtige goedkopere alternatieven.

Cumberland, een divisie van de traditionele financiële gigant DRW Trading, trad in 2014 toe tot crypto en biedt institutioneel niveau market-making met de nadruk op grote bloktransacties en over-the-counter transacties. Het bedrijf bedient hedgefondsen, beurzen en projecten die grote transacties moeten uitvoeren zonder marktverstoring te veroorzaken. Cumberland's achtergrond in traditionele financiën brengt volwassen risico management praktijken en operationele discipline met zich mee die puur crypto-native bedrijven soms missen.

Market-making contracten bestaan doorgaans uit verschillende componenten. Bedrijven ontvangen een tokensvoorraad om op beurzen in te zetten, waardoor de kapitaalbasis voor tweezijdige marktquoteringen ontstaat. Prestatiecriteria specificeren minimale spreads, maximale reactietijden op orders en uptime-verplichtingen. Vergoedingen variëren van vaste maandelijkse vergoedingen tot variabele structuren op basis van handelsvolume of prijsstabiliteitsstatistieken. Sommige contracten omvatten compensatie op basis van opties, waarbij market makers kortingen krijgen op token aankopen, waarmee prikkels worden afgestemd op prijsstijgingen maar ook potentiële conflicten ontstaan als bedrijven de waarde van opties boven de doelen van de klant stellen.

Rode vlaggen zijn onder andere gegarandeerde rendementen, winstdelingsregelingen, of extreem lage vergoedingen. Legitieme market-making brengt kapitaalrisico's en operationele kosten met zich mee die passende compensatie vereisen. Bedrijven die resultaten beloven voor onrealistische vergoedingen zijn van plan om nepvolume te genereren, betrokken te raken bij tokenprijsondermijning, of beschikken eenvoudigweg over onvoldoende competentie. Teams moeten sceptisch zijn over spectaculaire beloften en in plaats daarvan op zoek gaan naar bedrijven met een bewezen staat van dienst, verifieerbare referenties van klanten en duidelijke uitleg over de toegevoegde waarde die zij leveren.

De vraag over treasury management verdient zorgvuldige overweging. Hoeveel tokensvoorraad moeten teams aan market makers verstrekken? Te weinig beperkt liquiditeitsvoorziening; te veel creëert risico als het bedrijf activa slecht beheert of beveiligingsinbreuken ervaart. De meeste regelingen omvatten gescheiden rekeningen met duidelijk gespecificeerde risicolimieten en dagelijkse afstemming. Teams mogen market makers nooit onbeperkte toegang tot treasuryfondsen geven of ondoorzichtige rapportages over inventarisatie accepteren.

Markt maken op gedecentraliseerde beurzen brengt specifieke overwegingen met zich mee. DEX-liquiditeitspools vereisen het direct deponeren van tokens in smart contracts, waar ze blijven totdat ze worden opgenomen. Verlies van winstgevendheid - de opportuniteitskosten wanneer activa prijzen afwijken van de initiële verhoudingen - beïnvloedt rendement en moet worden beheerd via herbalanceringsstrategieën. Sommige projecten beheren hun eigen DEX-liquiditeit actief in plaats van dit uit te besteden aan market makers, waarmee zij directe controle behouden maar technische vaardigheid en voortdurende aandacht vereisen.

De relatie tussen market-makers en exchange listings verdient aandacht. Sommige beurzen vereisen dat projecten specifieke market makers behouden of aan minimale liquiditeitsverplichtingen voldoen voordat goedkeuring voor listing wordt verleend. Het op voorhand inzicht hebben in deze vereisten voorkomt verrassingen tijdens listing onderhandelingen. Daarnaast zorgt coördinatie van de inzet van market makers over meerdere beurzen voor consistente liquiditeit en voorkomt arbitrage kansen die onnodige token prijsvolatiliteit creëren.

Integratie-tijdlijnen zijn van belang. Professionele market makers hebben enkele weken nodig om nieuwe klanten te onboarden, tokenomics te analyseren, infrastructuur te implementeren en te beginnen met handelen. Teams moeten maanden voor de lancering, niet weken, met market maker-gesprekken beginnen. Last-minute arrangements werken zelden goed en dwingen teams vaak ongunstige voorwaarden of suboptimale partners te accepteren.

Nalaunch prestatiemonitoring is cruciaal maar wordt vaak verwaarloosd. Teams moeten regelmatige rapporten beoordelen, verifiëren dat beloofde metriek wordt geleverd, en proactief betrokken zijn wanneer prestaties afwijken van de verwachtingen. De beste market-makingrelaties omvatten voortdurende communicatie waarbij beide partijen marktinformatie delen en strategieën aanpassen op basis van veranderende omstandigheden. De slechtste relaties betreffen set-and-forget regelingen waarbij geen van beide partijen actief handelt om uitkomsten te beheren.

Market-making moet worden geëvalueerd als een langetermijnpartnerschap, geen transactie. Bedrijven die zijn afgestemd op het projectsucces, bieden strategisch advies buiten de pure liquiditeitsvoorziening, introduceren projecten bij beurzen en investeerders en blijven betrokken door markttijden heen. Bedrijven die snelle winst zoeken, halen waarde tijdens gunstige omstandigheden en verdwijnen wanneer markten keren. Het verschil wordt alleen duidelijk door duurzame relaties, waardoor de initiële keuze van een partner buitengewoon belangrijk is.

Community en Communicatie: Geloven Bouwen voor de Prijs

Communitysterkte voorspelt post-launch veerkracht beter dan de meeste andere factoren. Projecten met betrokken, geïnformeerde gemeenschappen die echt geloven in de missie van het protocol kunnen tokenomics-fouten, bear market-omstandigheden en competitieve uitdagingen weerstaan. Projecten met opportunistische gemeenschappen die zich uitsluitend aangetrokken voelen door airdrop-speculatie vallen in elkaar zodra prikkels eindigen en de aandacht elders verschuift.

Authentieke gemeenschap opbouwen vereist vroeg beginnen - idealiter nog voordat het tokenontwerp voltooid is. Dit lijkt contra-intuïtief wanneer teams zich richten op technische ontwikkeling, maar gemeenschapsinput tijdens de tokenomics-fase creëert psychologisch eigendom dat lang na de lancering voortduurt. Deelnemers die het gevoel hebben dat hun feedback het protocol heeft gevormd, gedragen zich anders dan degenen die tokens ontvangen via anonieme airdrops.

De meta van 2024-2025 van "points farming" illustreert zowel de kracht als de risico's van gamified engagement. Blast, LayerZero, Kamino en anderen implementeerden puntensystemen die beloningen gaven voor on-chain-activiteit voorafgaand aan token-generatieevenementen. De aanpak trok succesvol gebruikers aan en verbeterde de metriek van het protocol. Het trok echter ook puur opportunistisch kapitaal aan dat zich onmiddellijk terugtrok zodra punten naar tokens geconverteerd werden. De uitdaging ligt in het onderscheiden van echte gebruikers van boeren.

Effectieve puntprogramma's moeten zorgvuldig worden gestructureerd om gedrag te belonen dat wijst op langetermijnbetrokkenheid, in plaats van kortetermijnextractie. Punten die worden verzameld op basis van opeenvolgende activiteit gedurende maanden in plaats van het totale volume in een week, filteren op geduld. Eisen voor behoud van activiteit na airdrops om volledige allocaties te ontgrendelen, creëren prikkels om betrokken te blijven. Sancties voor het overdragen van punten of tokens direct na distributie verminderen de aantrekkingskracht voor opportunisten.

Educatieve inhoud dient de gemeenschapsopbouw beter dan hype. Gedetailleerde documentatie die het protocolmechanica, tokenomics-rationale, bestuursprocedures en roadmap-doelen uitlegt, creëert goed geïnformeerde houders die begrijpen wat zij bezitten en waarom. Oppervlakkige marketing die prijspredicties en "moon"-retoriek benadrukt, trekt speculanten aan die tijdens neergangen verdwijnen. De arbeidsinvestering die vereist is om kwaliteitsvolle educatieve inhoud te produceren is aanzienlijk, maar het verschil in gemeenschapskwaliteit is groot.

Ambassadeursprogramma's schalen gemeenschapsinspanningen verder dan wat kernteams kunnen beheren. Effectieve programma's rekruteren betrokken gemeenschapleden, voorzien hen van middelen en training, belonen zinvolle bijdragen en creëren gestructureerde trajecten voor toenemende verantwoordelijkheid. Slechte programma's betalen mensen om te schreeuwen op sociale media zonder echte waarde te bieden. Het verschil ligt in of ambassadeurs echt in het project geloven of eenvoudigweg hun publiek te gelde maken.

AMA's (Ask-Me-Anything-sessies) bieden directe dialoog tussen teams en gemeenschappen. Als ze goed worden uitgevoerd, demonstreren ze transparantie, adresseren ze binnengekomen zorgen proactief en bouwen ze persoonlijke connecties op.Content: tussen oprichters en supporters. Wanneer dit slecht wordt gedaan, worden het echo kamers waar zwakke vragen marketing antwoorden krijgen, terwijl moeilijke vragen niet gesteld of beantwoord worden. Teams moeten uitdagende vragen verwelkomen en eerlijke, doordachte antwoorden geven, zelfs wanneer de antwoorden "we weten het nog niet" of "we hebben fouten gemaakt en zo lossen we ze op" zijn.

Discord- en Telegram-kanalen vereisen actieve moderatie om scams te voorkomen, FUD (angst, onzekerheid, twijfel) te beheren en productieve gesprekken te behouden. Onderbemand kanalen worden vol met spam. Over-gemoderde kanalen onderdrukken legitieme kritiek en creëren cultachtige omgevingen waar alleen juichen is toegestaan. Het evenwicht vereist duidelijke gemeenschapsrichtlijnen, consistente handhaving en moderators die bevoegd zijn om hun oordeel te gebruiken in plaats van rigide regels te volgen.

Twitter/X blijft dominant voor crypto-communicatie ondanks chaos op het platform en veranderend eigendom. Projecten hebben een consistente stem, regelmatige updates en betrokkenheid bij zowel supporters als critici nodig. De verleiding om defensief te reageren op kritiek of negatieve feedback te negeren, moet worden weerstaan. Het publiek erkennen van problemen en duidelijke communicatie over herstel bouwt meer vertrouwen op dan doen alsof alles perfect is.

Nansen, CoinGecko en LunarCrush bieden analyses over gemeenschapsgezondheidsindicatoren. On-chain metrics zoals houdersdistributie, transactiepatronen en walletgedrag onthullen of de gemeenschap geconcentreerd is onder enkele grote houders of wijdverspreid. Sociale statistieken inclusief sentimentanalyse, betrokkenheidspercentages en volgersgroei onderscheiden authentieke gemeenschappen van bot-opgeblazen cijfers. Projecten moeten deze indicatoren monitoren en gebruiken om gemeenschapsstrategie te begeleiden in plaats van gemeenschapsopbouw als onmeetbare kunst te behandelen.

Arbitrum is een voorbeeld van duurzame gemeenschapsopbouw. Het project heeft jaren besteed aan het ontwikkelen van technologie en het betrekken van ontwikkelaars voor de lancering van de token. De air drop van maart 2023 beloonde daadwerkelijk protocolgebruik over negen maanden langs meerdere criteria, gefilterd op oprechte gebruikers. Na de lancering is de governance actief betrokken bij de gemeenschap in protocolbeslissingen. Het resultaat is een gemeenschap die betrokken bleef tijdens bearmarktcondities omdat leden zich identificeerden met het protocol in plaats van alleen de token.

Vergelijk dit met talloze projecten die werden gelanceerd met enorme sociale mediavolgers, gehypete airdrops deden en vervolgens zagen hoe gemeenschappen verdwenen toen tokenprijzen daalden. Het patroon herhaalt zich: aanvankelijke piek, snelle uittocht, spookstad. De onderliggende oorzaak is dezelfde: de gemeenschap was nooit echt, slechts een verzameling huurlingen aangetrokken door extractiemogelijkheden in plaats van oprecht geloof.

Gemeenschapsopbouw kan niet worden uitbesteed. Marketingbureaus kunnen tactieken uitvoeren, maar authentieke gemeenschappen komen samen rond oprichters en kernbijdragers die toewijding, competentie en oprechte zorg voor deelnemerervaring aantonen. Er is geen kortere weg of vervanging voor de menselijke verbinding die gebruikers transformeert in gelovigen.

Vanuit een praktisch marketingstandpunt, zoals uitgelegd in een uitgebreid tokenlanceringspleidooi: "De meeste crypto startups hebben een kernproduct en een token - verwar de twee niet. Jouw product lost waarschijnlijk een probleem op, voegt waarde toe aan de gebruiker en zou waarschijnlijk gebruikt worden zonder een token." De sleutel is eerst het opbouwen van een echte product-marktfit, waarna de token wordt gebruikt om groei te versnellen in plaats van te vervangen voor zwakke fundamentals.

Technische Gereedheid: Audits, Infrastructuur en Stress Tests

Tokenlanceringen zijn fundamenteel technische gebeurtenissen die robuuste infrastructuur, grondig geauditeerde code en een bewezen vermogen om gebruik in de echte wereld te hanteren vereisen. Toch behandelen veel projecten technische voorbereiding als secundair aan marketing en fondsenwerving, wat resulteert in vermijdbare mislukkingen die het vertrouwen van de gemeenschap en de tokenwaarde tegelijkertijd vernietigen.

Slimme contractaudits vertegenwoordigen de basisvereiste, geen optionele luxe. Industrie-experts benadrukken consequent dat veiligheid vanaf het begin moet worden ingebakken. Zoals opgemerkt in uitgebreide gidsen voor tokenontwikkeling: "In 2025 blijven rug pulls, exploits en contractbugs de industrie teisteren. Een enkele fout kan het vertrouwen van de gebruiker en het vertrouwen van investeerders vernietigen. Daarom is een externe audit van slimme contracten niet langer optioneel - het is verplicht voor elke serieuze tokenlancering." Reputabele firma's - CertiK, Trail of Bits, OpenZeppelin, ConsenSys Diligence - nemen ervaren beveiligingsonderzoekers in dienst die code systematisch analyseren op kwetsbaarheden, inclusief reentrancy-attacks, integeroverlopen, toegangscontrolemislukkingen en logische fouten. Een enkele onontdekte kwetsbaarheid kan exploits mogelijk maken die protocoldruiven leegmaken of tokenvoorraden manipuleren.

De hack van Nomad Bridge in augustus 2022 illustreert de beperkingen van audits. Ondanks het slagen voor de audit, stelde een kritieke kwetsbaarheid aanvallers in staat om $190 miljoen op te nemen. De Wormhole bridge verloor $320 miljoen in februari 2022 nadat exploitanten zwaktes in handtekeningverificatie ontdekten. Mango Markets leed een exploit van $110 miljoen in oktober 2022 door oraclemanipulatie die de audit niet anticipeerde. Deze incidenten laten zien dat een audit geen veiligheid garandeert, maar een gebrek aan audit vrijwel een garantie voor een compromis is.

Meerdere audits van onafhankelijke firma's bieden meer vertrouwen dan enkele beoordelingen. Verschillende auditors brengen verschillende perspectieven en methodologieën. Code die één bedrijfsbeoordeling afhandelt, kan kwetsbaarheden bevatten die een andere identificeert. De kosten - meestal $50.000 tot $200.000 per audit afhankelijk van de complexiteit van de code - vertegenwoordigen een essentiële infrastructuurinvestering in plaats van een optionele uitgave.

Bug bounty-programma's vullen formele audits aan door beveiligingsbeoordeling aan bredere onderzoekergemeenschappen crowd-sourcen. Programma's op platforms zoals Immunefi of HackerOne bieden beloningen voor het ontdekken van kwetsbaarheden, waardoor economische prikkels voor ethische openbaarmaking in plaats van exploitaties ontstaan. Succesvolle programma's bieden betekenisvolle premies - grote kwetsbaarheden moeten zes-cijfer beloningen opleveren - om te concurreren met beloningen voor exploitatie op de zwarte markt die miljoenen kunnen bereiken.

Infrastructuurtests krijgen vaak onvoldoende aandacht ondanks dat ze cruciaal zijn voor het succes van de lancering. RPC-nodecapaciteit moet de verwachte transactiebelastingen aankunnen met marge voor pieken. Een succesvolle tokenlancering genereert veel meer activiteit dan typisch gebruik - claimtransacties, handelsactiviteit en nieuwsgierige gebruikers komen allemaal tegelijkertijd samen. Onvoldoende infrastructuur veroorzaakt timeouts, mislukte transacties en gefrustreerde gebruikers.

Load testing simuleert zwaar gebruik voordat echte gebruikers arriveren. Synthetische tests genereren duizenden gelijktijdige transacties om knelpunten te identificeren, reactietijden onder druk te meten en te verifiëren dat systemen gracieus degenereren in plaats van catastrofaal als capaciteitsgrenzen worden overschreden. Teams moeten testen op veelvouden van verwachte lanceringdagactiviteit omdat gebruik in de echte wereld onvermijdelijk de projecties overtreft.

De veiligheid van tokenbruggen verdient bijzondere aandacht voor projecten die over meerdere ketens worden ingezet. Bruggen vertegenwoordigen aanhoudende aanvalsvlakken die continu monitoring en beveiligingsupdates vereisen. Elke brugintegratie introduceert afhankelijkheden van externe systemen waarvan het project de beveiliging niet volledig kan controleren. Teams moeten zorgvuldig evalueren welke ketens echt voordeel bieden voor hun use case versus welke speculatieve uitbreiding vertegenwoordigen die het aanvalsvlak vergroot zonder overeenkomstige waarde.

Integratietests met beurzen en market makers voorkomen chaos op de lanceringdag. Komt het tokencontractformaat overeen met de verwachtingen van de beurs? Werken de transfermechanismen correct? Worden decimalen consistent behandeld? Deze alledaagse details veroorzaken echte problemen wanneer ze tijdens live trading in plaats van testomgevingen worden ontdekt. Coördinatiegesprekken tussen technische teams enkele weken voor de lancering identificeren en lossen compatibiliteitsproblemen op.

Frontend gebruikerservaring krijgt minder aandacht dan backend infrastructuur, maar bepaalt gebruikerssuccespercentages. Als het claimen van tokens meerdere transactiebevestigingen vereist, vertegenwoordigt elke stap een kans op uitval. Als foutmeldingen geen bruikbare richtlijnen bieden, geven gebruikers op in plaats van problemen op te lossen. Als gaskostenraming mislukt, betalen gebruikers te veel of falen hun transacties. Gepolijste gebruikerservaring - duidelijke instructies, nuttige foutmeldingen, transactiestatustracking - verbetert het launchesucces dramatisch.

Monitoring en incident responsmogelijkheden moeten voor de lancering op hun plaats zijn. Wanneer problemen zich voordoen - en dat zullen ze - hoe detecteert het team problemen, coördineert het de respons, communiceert het met gebruikers en zet het oplossingen in? Een gedocumenteerd incident responsplan, vooraf ingestelde communicatiekanalen en toegewezen rollen voorkomen chaos wanneer seconden tellen. Het verschil tussen snel een probleem oplossen en het laten escaleren bepaalt vaak of het project geloofwaardigheid behoudt.

Rollback mechanismen vereisen overweging ondanks filosofische weerstand van decentralisatie-voorstanders. Als een kritieke kwetsbaarheid enkele uren na de lancering wordt ontdekt, kunnen contracten dan gepauzeerd worden? Kunnen migraties naar gecorrigeerde contracts gebeuren zonder opnieuw te beginnen? De spanning tussen immutabiliteitsprincipes en praktische mogelijkheid om te reageren op ontdekkingen heeft geen perfecte oplossing, maar opties hebben is beter dan ontdekken tijdens een crisis dat er geen herstelpad bestaat.

Externe afhankelijkheden moeten worden gecatalogiseerd en gemonitord. Hangt het tokencontract af van orakels? Wat gebeurt er als die orakels niet functioneren? Is de frontend afhankelijk van specifieke RPC-providers? Wat als ze uitval ervaren? Het identificeren van enkele storingspunten en het creëren van back-up providers zorgt voor veerkracht.

Technische voorbereiding kan niet worden overhaast. Teams moeten maanden toewijzen voor### Vertaling van de inhoud van Engels naar Nederlands:

Content: Beveiligingsreview, infrastructuurbouw, testen en foutenoplossing. Comprimering van tijdlijnen leiden tot snelkoppelingen die kwetsbaarheden creëren. De markt zal teams niet belonen voor lanceren op willekeurige deadlines als lanceringen worden geplaagd door technische mislukkingen. Beter om lancering uit te stellen dan slecht uit te voeren en de reputatie permanent te beschadigen.

Tijdlijn en Coördinatie: Hoe de Lancering te Sequentiëren

Tokenlanceringen vereisen coördinatie over technische, juridische, marketing- en samenwerkingswerkstromen met nauwkeurige timing. De typische voorbereidingsperiode voor de lancering duurt drie tot zes maanden, hoewel complexe projecten een langere voorbereiding kunnen vereisen. Begrijpen van kritieke pad-afhankelijkheden en sequentiebeslissingen voorkomt kostbare vertragingen of gehaaste uitvoering.

Zoals benadrukt in de operationele richtlijnen van a16z crypto: "Het eerste wat je moet weten bij het lanceren van een token is dat het tijd en teamwork vergt. Het proces omvat verschillende typen belanghebbenden - protocolontwikkelaars, derde partij bewaarders, staking-providers, investeerders, werknemers, en anderen - die allemaal op één lijn moeten zitten bij de voorbereiding op de creatie en bewaring van een nieuw digitaal activum."

De tijdlijn begint op T-minus zes maanden met de afronding van tokenomics en de oprichting van de juridische structuur. Teams moeten het tokenontwerp voltooien, vraag- en aanboddynamieken onder verschillende scenario's modelleren en entiteiten in passende rechtsgebieden incorporeren. De juridische structuur bepaalt belastingbehandeling, regelgevende verplichtingen en vermogen om met dienstverleners te werken. Deze fundamentele beslissingen beperken alle daaropvolgende keuzes, dus door ze te overhaasten ontstaan problemen die later niet kunnen worden opgelost.

Smart contract ontwikkeling en initiële beveiligingsreview vinden plaats in maanden vier tot zes. Teams schrijven tokencontracten, rekristengel-contracten, bestuursmechanismen en enige protocoolspecifieke functionaliteit. Eerste codeaudits identificeren grote problemen die herontwerp vereisen in plaats van kleine aanpassingen. Deze fase vereist nauwe samenwerking tussen ontwikkelaars en auditors om ervoor te zorgen dat fixes geen nieuwe kwetsbaarheden introduceren.

Marktmakers- en beursgesprekken beginnen op T-minus drie maanden. Professionele marktmakers hebben maanden nodig om kansen te evalueren, voorwaarden te onderhandelen en infrastructuur in te zetten. Beurzen hebben plaatsingspijpleidingen met beperkte capaciteit en hun eigen schema's. Door deze gesprekken vroeg te beginnen wordt beschikbaarheid verzekerd en wordt voorkomen dat geprefereerde partners geen capaciteit hebben voor het geplande lanceringstijdvenster.

Eindcontroles, juridische opiniebrieven en nalevingsdocumentatie vergen T-minus twee maanden. Na voltooiing van codewijzigingen worden formele audits finale rapporten uitgebracht. Juridische teams bereiden opiniebrieven voor over regelgevende classificatie, schrijven whitepapers of prospectussen die aan lokale vereisten voldoen en bevestigen dat aan alle nalevingsverplichtingen is voldaan. Deze bureaucratische fase voelt traag aan, maar het proberen om snelkoppelingen te maken nodigt uit tot regelgevende aandacht.

T-minus één maand richt zich op marketingversnelling en gemeenschapsmobilisatie. Aankondigingsschema's worden afgerond, contentkalenders worden gevuld, persrelaties worden geactiveerd en gemeenschapscalls worden frequenter. Het doel is om maximale aandacht te genereren bij lancering terwijl voldoende informatie wordt verstrekt zodat deelnemers weloverwogen beslissingen nemen in plaats van blindelings te speculeren.

De laatste week voor de lancering vereist militaire precisie. Alle systemen ondergaan eindtesten. Beursintegraties worden geverifieerd. Marktmakers bevestigen gereedheid. Juridische teams geven goedkeuring. Communicatieplannen worden geoefend. Back-up procedures worden gevalideerd. Oorlogkamers worden opgezet met vertegenwoordigers van elke functie die standby staan om problemen aan te pakken.

De lanceringsdag zelf is zowel een climax als een anticlimax. Als de voorbereiding grondig was, is de eigenlijke lancering mechanische uitvoering van geteste procedures. Teams monitoren systemen, volgen prestatiemetriën, communiceren updates en reageren op onvermijdelijke verrassingen. Als de voorbereiding onvoldoende was, is lanceringsdag chaos - systemen falen, partners zijn niet klaar, de gemeenschap is verward en de prijsactie weerspiegelt de wanorde.

Na de lancering zijn de eerste 24 tot 72 uur cruciaal. Initiële handel bepaalt prijsontdekking, gemeenschapsreacties bepalen het sentimenttraject en technische prestaties valideren of onthullen gaten in de voorbereiding. Teams moeten volledig beschikbaar zijn voor deze periode in plaats van lancering als eindpunt te behandelen.

Cross-functionele coördinatie kan niet genoeg benadrukt worden. Ontwikkelaars, advocaten, marketeers en business development teams opereren vaak in silo's met ontoereikende communicatie. Tokenlanceringen vereisen dat deze functies in de pas lopen met gedeelde tijdlijnen, wederzijdse afhankelijkheden en constante informatiestroom. Wekelijkse cross-functionele vergaderingen in het laatste kwartaal voor de lancering zorgen voor afstemming en signaleren problemen voordat ze crisis worden.

Buffer tijd zou in tijdlijnen moeten worden ingebouwd. Audits duren langer dan leveranciers beloven. Juridische opinies vereisen meerdere revisierondes. Beursintegraties onthullen compatibiliteitsproblemen die codewijzigingen vereisen. Marketingassets vereisen onverwachte herzieningen. Het inplannen van speelruimte in schema's voorkomt dat vertragingen zich opstapelen wanneer individuele werkstromen achterlopen.

De verleiding om te haasten moet worden weerstaan. Marktomstandigheden lijken misschien perfect, concurrenten kunnen lanceren, of ongeduldige investeerders kunnen druk uitoefenen voor snelheid. Maar voortijdige lancering met onvolledige voorbereiding schaadt projecten veel meer dan korte vertragingen. Markten vergeten vertragingen snel. Markten vergeten nooit rampzalige lanceringen.

Veelvoorkomende Fouten om te Vermijden

Het analyseren van tokenlanceringsfalen in de cyclus 2024-2025 onthult terugkerende patronen die teams actief zouden moeten vermijden. Deze fouten zijn noch subtiel noch nieuw, maar ze blijven op de loer liggen met een deprimerende regelmaat.

Onrealistische waarderingen bovenaan de lijst. Teams die tegen 1 miljard dollar volledig verwaterde waarderingen ophalen ondanks minimale gebruikers, verwaarloosbare inkomsten en speculatieve roadmaps belasten hun tokens met bergen overhead. Vroege investeerders die bij 10 miljoen dollar waarderingen kochten, verkopen natuurlijk als openbare markten exits bij 500 miljoen dollar aanbieden. De resulterende verkoopdruk overweldigt echte vraag, dit veroorzaakt prijsneerwaartse spiralen die het vertrouwen vernietigen. Conservatieve waarderingen die groeipotentieel bieden, zijn veel beter voor projecten dan krantenkoppen over enorme verhogingen.

Onvoldoende liquiditeitsvoorziening creëert fragiele markten waar enkele transacties gewelddadige prijsschommelingen veroorzaken. Teams die met dunne orderboeken lanceren ontdekken dat opgewonden communityleden geen tokens kunnen kopen zonder prijzen naar onhoudbare niveaus te duwen, terwijl kleine winstnemers prijzen precipitous laten crashen. Adequate liquiditeit - via marktmaking-arrangementen, protocol-beheerde liquiditeit, of schatkist-zaaipotten - maakt prijsontdekking mogelijk zonder chaos.

Gemeenschapshype zonder substantie genereert verwachtingen die de werkelijkheid niet kan waarmaken. Marketing die revolutionaire technologie, transformatieve economieën, of exponentiële groei belooft creëert teleurstelling wanneer de levering slechts incrementele vooruitgang is. Beter om minder te beloven en meer te leveren dan verwachtingen te stellen die ontgoocheling garanderen.

Tokenontgrendelingen kliffen creëren voorspelbare dumpgebeurtenissen die door geraffineerde traders worden uitgebuit terwijl detailhouders verliezen lijden. Projecten die 50 procent van het aanbod in enkele ontgrendelingen vrijgeven, zien prijzen instorten terwijl ontvangers naar de uitgang rennen. Lineaire vestiging over langere perioden verdeelt de druk gelijkmatig. Het coördineren van ontgrendelingen met protocolmijlpalen verbindt aanbodstijgingen met vraagkatalysatoren.

Insider-dumps vernietigen vertrouwen permanent. Wanneer teamleden of vroege investeerders significante posities onmiddellijk na het aflopen van de lock-up verkopen, interpreteert de gemeenschap dit als een gebrek aan vertrouwen. Zelfs als verkopen geplande schatkistbeheer zijn, zijn de optiek verwoestend. Teams moeten verkoopintenties proactief communiceren, disposities geleidelijk structureren en hun betrokkenheid blijven tonen door middel van resterende belangen.

Overmatige afhankelijkheid van één enkele beurs of marktmakers creëert kwetsbaarheid. Projecten die volledig afhankelijk zijn van Binance voor liquiditeit ontdekken dat technische problemen, regelgevende complicaties, of verschuivende prioriteiten van de beurs de handelsinfrastructuur plotseling kunnen elimineren. Diversificatie over beurzen, locaties en dienstverleners biedt veerkracht.

Slechte communicatie tijdens crisissituaties verergert problemen. Wanneer exploits optreden, wanneer markten crashen, wanneer roadmaps slippen, onderhouden transparantie en snelle erkenning vertrouwen beter dan stilte of draai. Gemeenschappen vergeven fouten, maar vergeven zelden bedrog of nalatigheid.

De mislukkingen dragen een gemeenschappelijke DNA: teams gaven prioriteit aan kortetermijnmeters boven langetermijnvolhoudbaarheid, waardeerden marketing boven fundamenten, versnelden voorbereiding om aan willekeurige deadlines te voldoen, en faalden om downsidescenario's eerlijk te modelleren. Succes vereist het omkeren van deze neigingen - het opbouwen van echte waarde, verwachtingen conservatief beheren, grondig voorbereiden, en plannen voor tegenspoed.

De Toekomst van Tokenlanceringen: Professionalisering en Transparantie

De tokenlanceringslandschap in 2025 ziet er dramatisch anders uit dan de speculatieve razernij van 2021 of zelfs de voorzichtige herstelperiode van 2023. Professionalisering is versneld, gedreven door regelgevende kaders, institutionele deelname en harde lessen uit vorige cycli.

On-chain lanceringskaders komen naar voren als alternatieven voor de traditionele launchpad-modellen. CoinList OnChain, Base Launch en soortgelijke platforms voeren tokendistributies volledig uit via smart contracts, elimineren centrale tussenpersonen en behouden nalevings- en eerlijkheidsmechanismen. Deze systemen gebruiken verifieerbare on-chain referenties om de deelnemersgeschiktheid vast te stellen, prijsontdekking te doen via algoritmische veilingen en tokens programmatisch te verdelen. De transparantie is absoluut - iedereen kan verifiëren dat distributies hebben plaatsgevonden zoals gespecificeerd en dat er geen voorkeursbehandeling plaatsvond.

Regelgevende naleving verschuift van een met tegenzin aangenomen noodzaak naar (...)I'm providing the translation while preserving markdown links as specified:

Competitief voordeel. Projecten die transparant opereren binnen juridische kaders krijgen in toenemende mate toegang tot institutioneel kapitaal dat niet beschikbaar is voor regelgevingsarbitragisten. De implementatie van MiCA in de EU creëert gestandaardiseerde regels die de onzekerheid voor conforme projecten verminderen, terwijl de kosten toenemen voor degenen die proberen te opereren in grijze gebieden. De regelgevingsomgeving van de VS is, hoewel minder duidelijk dan die van Europa, ook volwassen aan het worden met voortdurende handhaving door de SEC en potentiële wetgevende duidelijkheid.

Gegevens transparantie en analyses worden vereisten voor serieuze overweging. Projecten die realtime on-chain statistieken publiceren, onafhankelijke tokenomics-audits uitvoeren en verifieerbaar bewijs van protocolgebruik leveren, verdienen vertrouwen dat marketing niet kan creëren. Platforms zoals Dune Analytics, Nansen en Token Terminal stellen iedereen in staat claims over gebruikers, inkomsten en activiteit te verifiëren. In deze omgeving kunnen projecten geen succes veinzen - cijfers spreken voor zichzelf.

De opkomst van on-chain reputatiesystemen creëert aansprakelijkheid die in eerdere cycli ontbrak. Teamleden waarvan de projecten mislukken of die zich bezighouden met dubieuze praktijken, dragen die geschiedenis mee naar toekomstige ondernemingen. Protocollen die beloften nakomen, bouwen reputaties op die waarde overdragen naar latere projecten. Deze dynamieken stimuleren langetermijndenken en verantwoordelijk gedrag, terwijl kortetermijnextractie wordt bestraft.

Token launches naderen een herkenbaar handboek: conservatieve tokenomics die duurzaamheid boven hype stellen, uitgebreide juridische voorbereiding die operaties in grote markten mogelijk maakt, meervoudige gemeenschapsopbouw die oprechte gelovigen creëert in plaats van huurlingenboeren, professionele dienstverleners die infrastructuur bieden in plaats van rookgordijnen, en transparante communicatie die vertrouwen wint door eerlijkheid in plaats van maanbelofte.

Het handboek garandeert geen succes - marktomstandigheden, competitieve dynamiek en uitvoeringskwaliteit blijven van groot belang. Maar het volgen van het handboek vergroot de kansen dramatisch, terwijl het negeren ervan vrijwel zeker problemen oplevert.

Vooruitkijkend lijkt de professionaliseringstrend onomkeerbaar. De marginale tokenlancering in 2026 zal meer juridische beoordeling, geavanceerdere tokenomics-modellering, meer rigoureuze technische voorbereiding en meer professionele dienstverleners omvatten dan het equivalente uit 2021. Dit creëert hogere toetredingsdrempels die laag-inspanningsprojecten filteren, terwijl beter voorbereide teams zich kunnen onderscheiden.

De vraag waarmee oprichtende teams worden geconfronteerd, is of ze tokenlanceringen behandelen als speculatieve evenementen of als strategische operaties. Degenen die het verschil begrijpen en zich dienovereenkomstig voorbereiden, zullen profiteren van institutionele rugwinden, regelgevingsduidelijkheid en marktontwikkeling die inhoud boven hype beloont. Degenen die zich vastklampen aan vorige cyclus-handboeken zullen moeite hebben in een omgeving die shortcuts niet langer tolereert.

De volgende golf van succesvolle tokens zal voortkomen uit gedisciplineerde teams die begrijpen wat er moet gebeuren voordat de token wordt gelanceerd, zich nauwgezet voorbereiden op elk gebied, naadloos coördineren over functies heen, en lanceringen uitvoeren die echte waarde weerspiegelen in plaats van gemaakte opwinding. De markt is volwassen geworden. Ben jij dat ook?