Globalne rynki spędziły tydzień, balansując między ulgą a niepokojem. Apelacyjny sąd w Waszyngtonie podtrzymał cła "Dnia Wolności" prezydenta Trumpa, ponownie wprowadzając ryzyko handlowe w chwili, gdy inwestorzy cieszyli się z chłodniejszego amerykańskiego wskaźnika PCE i najlepszego miesiąca S&P 500 od 2023 roku. Podczas gdy Wall Street skierowało się ku układom AI po prognozie Nvidii, sentyment w Azji osłabł: wskaźniki fabryczne sugerowały kolejny odczyt poniżej 50 dla PMI Chin, a japońskie akcje ugięły się pod obawami związanymi z eksportem samochodów.

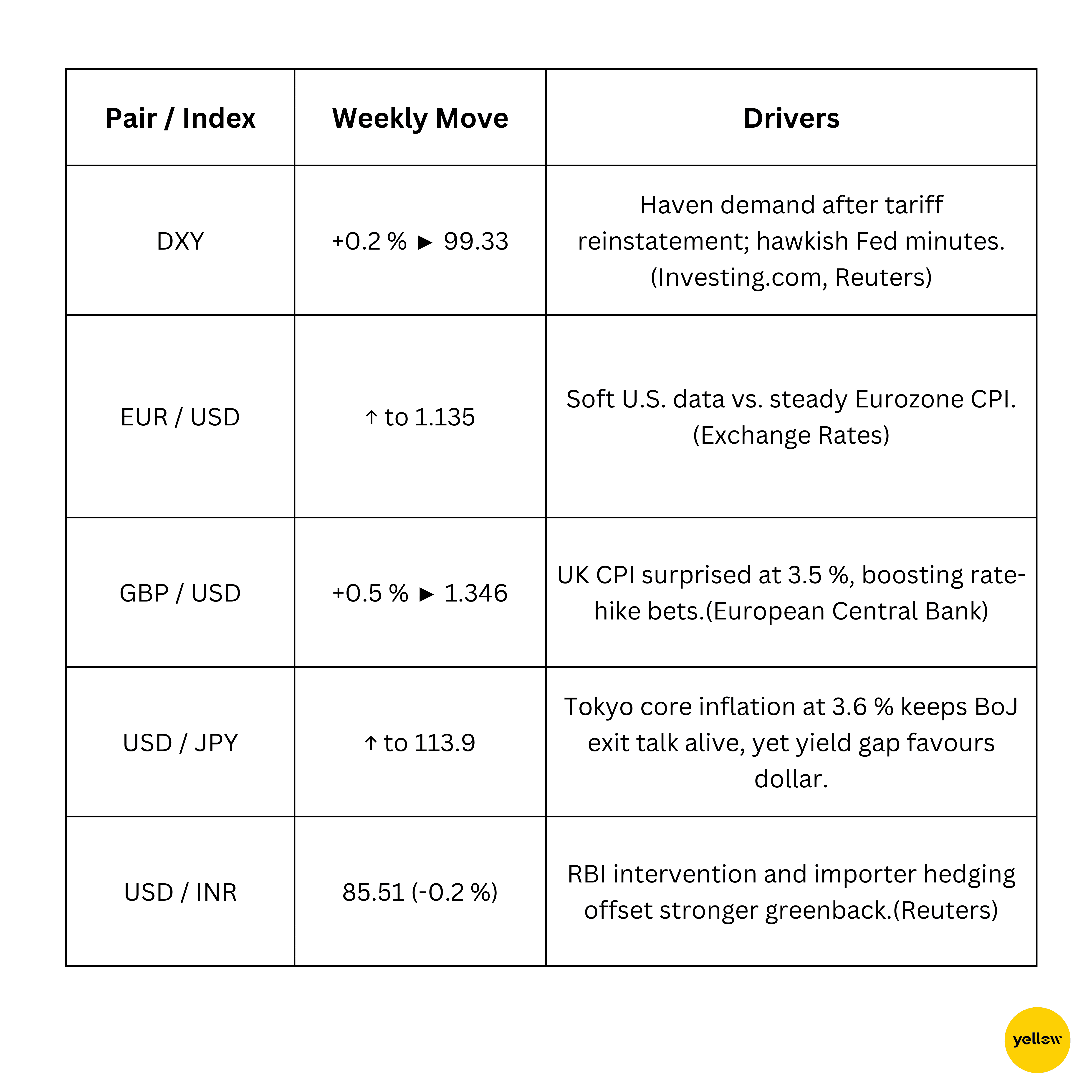

Europa zmagała się z niespodziewanie wysoką inflacją w Wielkiej Brytanii oraz rozmowami o szybszym luzowaniu polityki BoE, pozostawiając funta mocnym, lecz termin cięcia stóp niepewny. Towary opowiadały podobną dwutorową historię: OPEC+ posuwało się do przodu z nowym podwyżkami podaży na lipiec, ograniczając odbicie ropy, podczas gdy słabość australijskiego rynku detalicznego i miękkie dane o wydatkach w USA podsycały nadzieje, że globalna dezinflacja nadal ma przed sobą perspektywy.

Podsumowanie Akcji

Rynki Akcji Reagują na "Bicz" Celny i Mieszane Dane Makro

-

Stany Zjednoczone: S&P 500 zyskał ≈1,9% w tygodniu, zamykając na poziomie 5,912, ledwie 3,8% poniżej rekordu lutowego, podtrzymany przez siłę układów AI, nawet gdy nagłówki dotyczące ceł wywołały dzienne wahania. Majowy wzrost Nasdaqa o 9,6% był jego najlepszym miesiącem od 2023.

-

Europa: Londyński FTSE 100 spadł o ≈0,1% do 8,772, z firmami detalicznymi jak JD Sports spadającymi z powodu obaw związanych z ekspozycją na cła, podczas gdy użyteczności publiczne zanotowały lepsze wyniki dzięki defensywnym przepływom.

-

Azja-Pacyfik: Japoński Nikkei 225 spadł o 1,3% w tygodniu, kończąc na poziomie 37,965 po sprzedaży akcji technologicznych i motoryzacyjnych, gdy cła USA zostały przywrócone.

-

Indie: Nifty 50 osłabił się o 0,68% do 24,751, ciągnięty w dół przez nazwiska z branży motoryzacyjnej, gdy inwestorzy rezerwowali zyski po rajdzie majowym.

Notable movers & wydarzenia:

-

Zwycięzcy: Półprzewodniki z USA (Nvidia +4 % w/t) na zapotrzebowanie na serwery AI.

-

Przegrani: Azjatyccy producenci samochodów (Mazda −3,5 %, Kia −3,8 %) z powodu szoku celnego.

-

W tym tygodniu nie wyceniono żadnych ważnych IPO, ale nagłówki dotyczące reform fiskalnych w USA utrzymały ostrożność w rurociągach transakcyjnych.

Przegląd Surowców

Ropa Kryje Się Blisko $63, a Złoto Zjeżdża z Rekordowych Wysokości

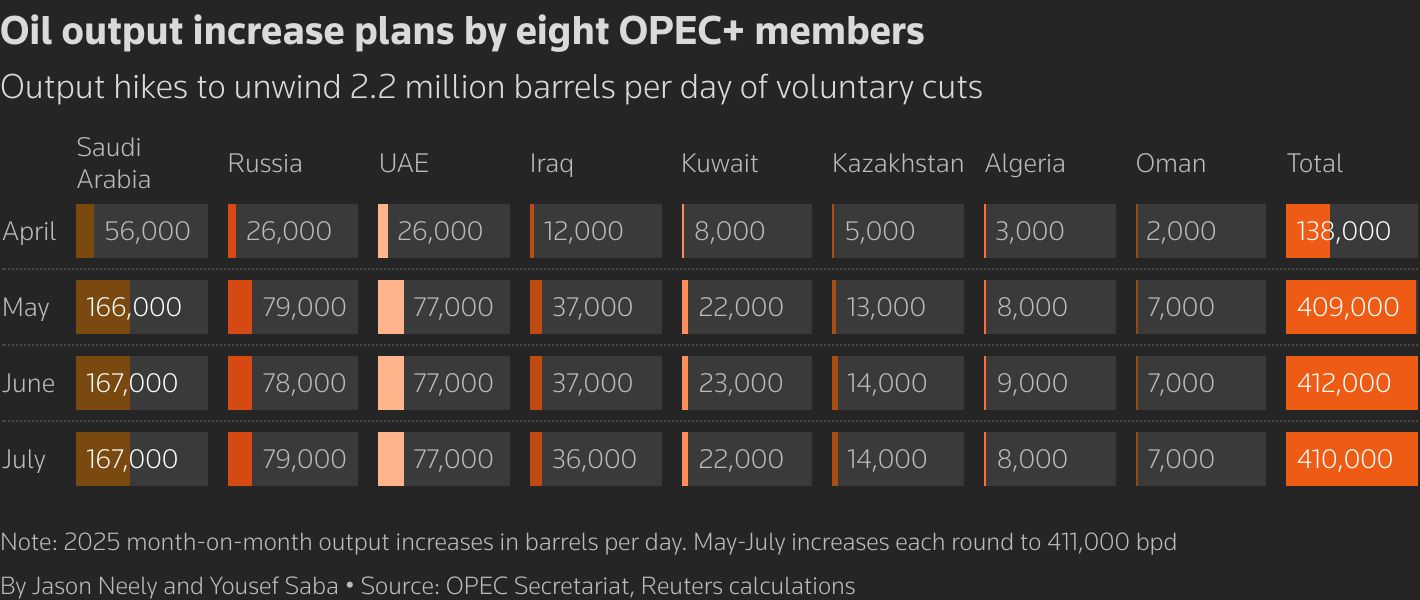

- Ropa naftowa: Kontrakty terminowe Brent zakończyły się na poziomie $62,78 /baryłka, spadając o 0,9 % w tygodniu, gdy OPEC+ potwierdziło nowy wzrost o 411 kb/d na lipiec, priorytetyzując wolumen ponad cenę.

-

Złoto: Złoto spot wycofało się do $3,289 /oz po osiągnięciu $3,318 w połowie tygodnia, przerywając trzytygodniową passę zwycięstw, gdy dolar się umocnił. Srebro utrzymało się powyżej $33 /oz.

-

Metale przemysłowe i masowe: Benchmarki węgla termalnego w Azji osiągnęły czteroletnie minima po spadku eksportu z Indonezji o 12% YTD, co osłabiło bycze nastroje LNG.

-

Następujące poziomy: Brent $60 (wsparcie) / $66 (opór); Złoto $3,250 (wsparcie) / $3,400 (opór).

Kursy walut i rynek walutowy

Indeks dolara Delikatnie Wzrasta; Funta Wybija na Ciepłą Brytyjską CPI

Rentowności Obligacji i Stopy Procentowe

Rentowności Rosną po Jastrzębich Minutes Fed, ECB Zachowuje Ostrożność

-

Obligacje skarbowe USA: Rentowność 10-letnia zakończyła się na poziomie 4,41%, wzrastając o ~6 pb, ponieważ minutes pokazały, że członkowie FOMC są świadomi "trudnych kompromisów" między inflacją a zatrudnieniem.

-

Europa: Niemieckie 10-letnie Bundy zamknęły się nieco powyżej 2,50%, niewiele zmieniając się, gdy inflacja w strefie euro utrzymywała się na poziomie 2,1 %.

Kryptowaluty i Aktywa Alternatywne

Bitcoin Utrzymuje się na linii $104 k; Altcoiny Huśtają się na Nagłówkach Politycznych

-

Bitcoin (BTC): Spadł o 2,1 % w tygodniu, ale odbił się powyżej $104 k po celnych likwidacjach, które zmieły prawie 1 mld $ w longach.

-

Ethereum (ETH): Osunęło się do $2,633 (-1,8 % t/t) zanim kupujący obronili wsparcie na poziomie $2,600.

-

Narracja makro: Przemówienie wiceprezydenta JD Vance’a na Bitcoin 2025 oraz nacisk Białego Domu na legislację stablecoinów utrzymywały konstruktywne nastroje regulacyjne, ograniczając potencjalne spadki.

Wydarzenia Globalne i Trendy Makro

Cła Zaciemniają Perspektywę Handlu; Rozbieżne Ścieżki Inflacji

-

Centralny bank Tajwanu uspokoił rynki, że obligacje skarbowe USA pozostają "pewną" inwestycją, a korona dolara jako waluty rezerwowej jest bezpieczna, chłodząc spekulacje o rychłym post-dollarowym porządku.

-

Oficjalny PMI produkcji w Chinach pozostawał poniżej 50 punktowej linii ekspansji na poziomie 49,5, podkreślając nieregularne ożywienie i podsycając wezwania do nowego stymulusu Pekinu.

-

MFW ostrzegł, że rosnący globalny dług i nieprzejrzyste ekspozycje poza bankowe zagrażają płynności na rynku obligacji suwerennych wartych $80 bilionów, wzywając polityków do wzmocnienia zabezpieczeń.

Zamyślone Myśli

Patrząc na klasy aktywów, ruch cenowy czuł się bardziej jak rotacja niż wycofanie. Producenci chipów, poszukiwacze energii i wybrane defensywy przyciągały przepływy, sugerując, że inwestorzy ani nie porzucają ryzyka, ani nie przyjmują go w całości. Samochody i eksporterzy pozostają punktami nacisku, a dźwięki PMI w Chinach dodają kolejnego wiatru dla cyklicznych w nadchodzącym kwartale. Odczyty makro przyniosły mieszany przekaz: główna inflacja łagodzi się w Stanach Zjednoczonych, ale uporczywe odczyty w Wielkiej Brytanii i Japonii ostrzegają, że ostatni etap podróży dezinflacyjnej będzie trudny. Połączenie rosnącej polityki rozbieżności i odżywających napięć handlowych sugeruje bardziej burzliwe korelacje cross-aktywów; krzywe rentowności prawdopodobnie nie znajdą stabilnej kotwicy, dopóki nie pojawi się jasność w kwestii czasu działania Fedu i kończyć gry celnej.

Wzrok skierowany jest teraz na przyszłotygodniowe dane o zatrudnieniu poza rolnictwem w USA i oficjalne wydanie PMI w Chinach. Słaby raport o zatrudnieniu połączony z kolejną sub-50 lekturą Chin może zwiększyć szanse na zsynchronizowane wsparcie monetarne, co byłoby mile widziane przez byki giełdowe. Z drugiej strony, każda pozytywna niespodzianka w zatrudnieniu lub jastrzębia nuta ze strony Fedu może spowodować dalszy wzrost dolara, zaostrzając globalne warunki finansowe, gdy momentum zysków korporacyjnych zaczyna wykazywać wczesne oznaki szczytowania. Krótko mówiąc, istnieją nadal możliwości w infrastrukturze AI, wybranych surowcach i bilansach wysokiej jakości, ale również są czerwone flagi wokół płynności i błędów politycznych.