25 października 2024 roku inwestorka z Mumbaju o imieniu Rhutikumari zalogowała się do swojego konta na WazirX, oczekując, że znajdzie tam swoje 3532.30 tokenów XRP o wartości około 9 400 USD. Zamiast tego znalazła zamrożone konto. Giełda padła ofiarą niszczącego włamania na 230 milionów dolarów dotykającego tokeny oparte na Ethereum, a teraz WazirX chciało rozłożyć straty wśród wszystkich użytkowników poprzez kontrowersyjny plan "sosializacji strat" - mimo że jej posiadłości XRP nigdy nie zostały zagrożone.

To, co stało się później, będzie miało swoje echo w całym ekosystemie kryptowalut Indii. Sędzia N. Anand Venkatesh z Madras High Court nie tylko orzekł na korzyść Rhutikumari. Dokonał przełomowego stwierdzenia: kryptowaluta uznana za własność w Indiach, która może być posiadana i przechowywana w imieniu zaufania według prawa indyjskiego.

"Nie może być wątpliwości, że 'kryptowaluta' jest własnością," napisał Sędzia Venkatesh. "Nie jest to własność materialna ani waluta. Jednakże jest to własność, która może być korzystnie użytkowana i posiadana (w formie korzystnej). Może być przechowywana w imieniu zaufania."

To nie była jedynie słowna gra sądowa. To orzeczenie fundamentalnie zmieniło sposób postrzegania aktywów cyfrowych w najludniejszym kraju świata, przyznając inwestorom wyraźne prawa własności, możliwość podejmowania kroków prawnych przeciwko giełdom i możliwość dochodzenia odszkodowań w sądach cywilnych. Dla Rhutikumari oznaczało to, że WazirX nie mogło arbitralnie przenosić jej tokenów. Dla szacowanych 115 milionów indyjskich użytkowników kryptowalut oznaczało to, że ich posiadłości w końcu miały status prawny.

Ale uznanie XRP jako własności w Indiach rodzi znacznie szersze pytania, które wykraczają poza jedno państwo, jedną monetę czy jedną sprawę sądową. Kiedy rządy formalnie uznają aktywa cyfrowe? Jakie są te decyzje prawne? Co powoduje, że jurysdykcja klasyfikuje kryptowalutę jako własność, papier wartościowy, prawny środek płatniczy czy kontrabandę? I co najważniejsze dla rynku kryptowalut wartego bilion dolarów: co dzieje się z tokenami, giełdami i inwestorami, gdy uznanie - lub jego brak - staje się prawem?

Te pytania mają znaczenie, bo status prawny determinuje wszystko w kryptowalutach. Uznanie jako własność oznacza, że inwestorzy mogą wnosić odszkodowania za kradzież. Klasyfikacja jako papier wartościowy wywołuje wymogi ujawniania i ograniczenia handlu. Designacja jako prawny środek płatniczy wymaga, aby sprzedawcy go akceptowali. A całkowite zakazy wypychają aktywność do podziemia lub na zagraniczne rynki. Każda z tych ścieżek tworzy zwycięzców i przegranych, kształtuje strukturę rynku i wpływa na to, które tokeny się rozwijają.

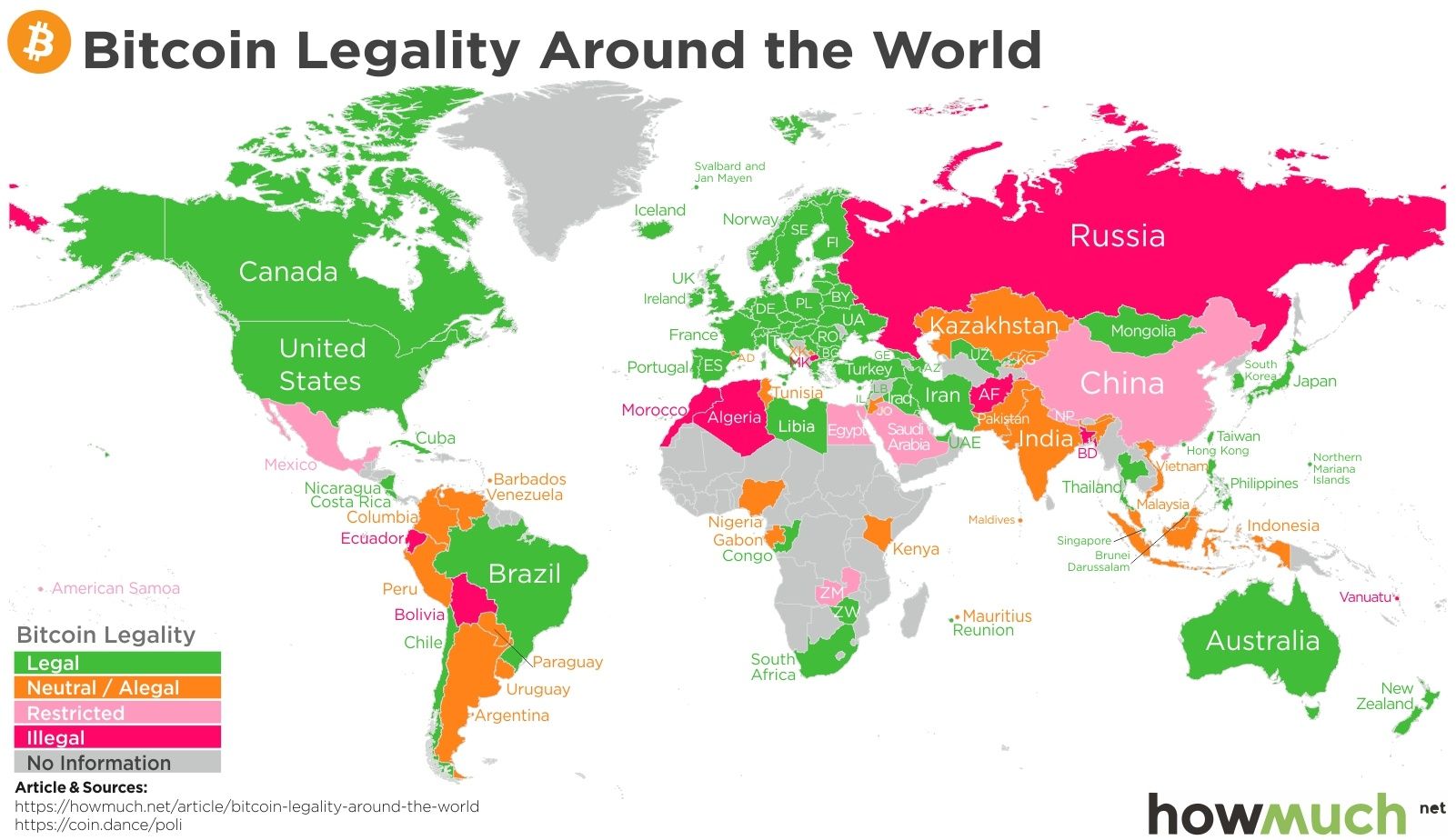

Ta analiza przygląda się, jak główne kryptowaluty - Bitcoin, Ethereum, XRP i inne - zostały oficjalnie uznane lub traktowane korzystnie w poszczególnych krajach. Zbadamy mechanizmy prawne stojące za tymi decyzjami, przeanalizujemy ich wpływ na rynek i ocenimy, co one oznaczają dla przyszłości adopcji cyfrowych aktywów. Od eksperymentu Bitcoinowego w El Salvadorze po kompleksową klasyfikację jako własność w Japonii, od reżimu licencyjnego w Hongkongu po całkowity zakaz w Chinach, krajobraz prawny ulega fragmentacji.

Zakres obejmuje główne monety według kapitalizacji rynkowej, główne jurysdykcje regulacyjne i kluczowe kategorie statusu prawnego: prawny środek płatniczy, własność, regulowany aktyw finansowy i zakazany towar. Odpowiemy na cztery podstawowe pytania: Które monety zyskały uznanie? W których krajach? W jaki sposób te ramy prawne się wyłoniły? I jakie są konsekwencje dla inwestorów, giełd i ekosystemu kryptowalutowego?

Jako że kryptowaluty przechodzą od eksperymentalnej technologii do głównego nurtu jako instrument finansowy, uznanie prawne staje się czynnikiem decydującym, odzielającym legalne aktywa od spekulanckich schematów. Sprawa XRP w Indiach to tylko jeden punkt danych w globalnej historii, która wciąż się pisze. Zrozumienie tej historii wymaga zbadania, jak prawo, rynki i technologia zderzają się ponad granicami - i co się dzieje, gdy sądy orzekają, że tak, twoje cyfrowe tokeny są własnością.

Spektrum statusu prawnego kryptowalut

Prawne traktowanie kryptowalut w 2025 roku istnieje na spektrum, a nie jako binarne. Na jednym skraju, kraje, gdzie bitcoin jest prawny środek płatniczy jak El Salvador (do stycznia 2025) wymagały, aby sprzedawcy go akceptowali jako środek płatności. Na drugim skraju, kraje takie jak Chiny uznały wszystkie transakcje kryptograficzne za nielegalne. Między tymi biegunami znajduje się złożone środowisko, w którym większość głównych gospodarek zajmuje pozycję - uznając kryptografię jako własność, regulując ją jako aktyw finansowy lub tworząc szczególne ramy, które wymykają się prostemu uproszczeniu.

To rozdrobnienie sprawia problemy dla globalnych rynków. Token klasyfikowany jako własność w Indiach może być uznany za papier wartościowy w Stanach Zjednoczonych, traktowany jako instrument płatniczy w Japonii i uznany za kontrabandę w Chinach. Ten sam XRP, który indyjskie sądy chronią jako własność, w Stanach Zjednoczonych pozostaje uwikłany w litigację z SEC o to, czy stanowi niezarejestrowany papier wartościowy. To arbitraż jurysdykcyjny kształtuje ekonomikę tokenów, listy giełdowe i zachowania inwestycyjne.

Powstanie odrębnych reżimów prawnych odzwierciedla różne filozofie regulacyjne i priorytety ekonomiczne. Niektóre jurysdykcje priorytetizują innowacje finansowe i konkurencyjność dla kapitału krypto. Inne kładą nacisk na ochronę inwestorów i stabilność finansową. Jeszcze inne postrzegają kryptowaluty jako egzystencjalne zagrożenie dla suwerenności monetarnej. Te sprzeczne podejścia tworzą patchworkowe środowisko regulacyjne, gdzie tokeny cieszą się radykalnie różnym statusem prawnym zależnie od geolokacji.

Prawny środek płatniczy: Bitcoinowy eksperyment

Najagresywniejsza forma uznania kryptowaluty to status prawnego środka płatniczego. Ta designacja, tradycyjnie zarezerwowana dla fiat valuty wydawanej przez rząd, zobowiązuje sprzedawców do akceptowania aktywa jako formy płatności za długi i wymaga jego akceptacji przy opłacaniu podatków. We wrześniu 2021 r. El Salvador stał się pierwszą krajem, który przyznał Bitcoinowi ten status, z prezydentem Nayib Bukele argumentującym, że zwiększy to włączenie finansowe dla nieubankowionej części populacji kraju i zmniejszy koszty przekazów pieniężnych.

Eksperyment przyciągnął globalną uwagę, ale dostarczył mieszanych wyników. Według badania z 2024 r. tylko 8,1% Salwadorczyków zgłosiło używanie Bitcoina w transakcjach, w porównaniu do 25,7% w 2021. Problemy techniczne dotknęły rządowy portfel Chivo. Międzynarodowy Fundusz Walutowy wielokrotnie ostrzegał przed ryzykiem dla stabilności finansowej i ochrony konsumentów. Do stycznia 2025 r., pod presją, by zabezpieczyć pożyczkę od MFW na kwotę 1,4 miliarda dolarów, El Salvador cofnął status prawnego środka płatniczego Bitcoina, chociaż rząd kontynuje utrzymywanie strategicznych rezerw Bitcoinów i promowanie inwestycji w krypto.

Centralna Afrykańska Republika poszła śladem El Salvadoru w kwietniu 2022 r., stając się drugim krajem, który przyjął Bitcoina jako prawny środek płatniczy. Ale eksperyment trwał niespełna rok. Pod presją regionalnego banku centralnego BEAC i partnerów unii monetarnej CEMAC, CAR uchyliła prawo w kwietniu 2023 roku. Powody były praktyczne: ograniczona infrastruktura internetowa (tylko 11% populacji ma dostęp), obawy o stabilność finansową i niekompatybilność z ramami monetarnymi strefy CFA wspieranej przez Francję.

Te nieudane eksperymenty ukazują, dlaczego status prawnego środka płatniczego pozostaje rzadki. Wymaga to rozbudowanej infrastruktury płatniczej, przyjęcia przez sprzedawców, stabilności cenowej i wiedzy technicznej - warunków nieobecnych w większości krajów rozwijających się, które inaczej mogłyby być zainteresowane zdecentralizowaną naturą Bitcoina. Status prawnego środka płatniczego grozi również suwerennością monetarną, co wywołuje opór ze strony banków centralnych i międzynarodowych instytucji finansowych.

Status własności: Wyłaniająca się konsensus

Bardziej trwałą formą uznania jest traktowanie kryptowaluty jako własności - niematerialnego aktywa zdolnego do posiadania, transferu i ochrony prawnej bez nadawania statusu waluty. Ta droga środka pozwala na innowacje, utrzymując jednocześnie kontrolę państwa nad polityką monetarną. Niedawne orzeczenie ws. XRP w Indiach ilustruje to podejście, ale bynajmniej nie jest ono wyjątkowe.

Sądy w Hongkongu ustanowiły podobny precedens w sprawie Gatecoin Limited w 2023 r., eksplicytnie uznając wirtualne aktywa za własność. Sąd stwierdził, że kryptowaluty spełniają wszystkie wymogi: są definiowalne przez publiczne klucze, możliwe do identyfikacji przez strony trzecie za pomocą kontroli nad kluczami prywatnymi, zdolne do asumptu poprzez szeroki handel i mają trwałość poprzez zapisy w blockchainie. Klasyfikacja jako własność umożliwia inwestorom dochodzenie środków cywilnych za kradzież, naruszenie zaufania i inne tradycyjne delikty dotyczące własności. with traditional property characteristics recognized in legal systems worldwide.

Justice Venkatesh concluded that XRP, like many other cryptocurrencies, qualifies as property under Indian law. He emphasized that recognition as property does not convert digital assets into legal tender or change their regulatory treatment; rather, it affirms that holders possess enforceable rights over these assets.

The court granted Rhutikumari's petition, prohibiting WazirX from reallocating her XRP and ordering that her assets must remain individually segregated. The ruling affirms the legal standing of cryptocurrency as property in India and establishes crucial protections for investors against platform overreach.

Market Impact and Broader Implications

The Madras High Court's decision prompted significant market activity. XRP and other digital assets classified as property saw a price increase on Indian exchanges, reflecting heightened investor confidence and perceived legal protection. This upward movement underscores the real-world implications of judicial recognition and the tangible benefits that property status can confer on cryptocurrencies.

For Indian exchanges, the ruling necessitates robust procedures for asset segregation and client dispute resolution. Platforms must ensure transparent practices around client asset management to comply with fiduciary duties. The legal precedent sets the stage for further regulatory clarity, potentially influencing India's broader approach to cryptocurrency regulation.

Globally, the case adds weight to the growing acceptance of cryptocurrencies as property, influencing international discourse. It aligns with similar judicial findings across jurisdictions, contributing to the legal normalization of digital assets. Other countries may look to India as an example of balancing innovation with consumer rights, shaping their own regulatory frameworks.

In sum, the Madras High Court's recognition of XRP as property exemplifies the significant legal and practical impacts of cryptocurrency classification. It highlights the central role of courts in defining the rights and protections available to digital asset holders, influencing both local markets and the global regulatory landscape.Z zachowaniem tradycyjnych kryteriów własnościowych, pomimo niematerialnej natury kryptowalut.

Kluczowe jest to, że sąd oparł się na Artykule 2(47A) z Indyjskiej Ustawy o podatku dochodowym, który definiuje kryptowaluty jako "wirtualne aktywa cyfrowe" podlegające opodatkowaniu. To odniesienie ustawowe, zdaniem sędziego Venkatesha, reprezentuje uznanie przez ustawodawstwo, że kryptowaluty mają wartość nadającą się do posiadania i transferu. Jeśli Parlament uznaje kryptowaluty za aktywa do celów podatkowych, sądy powinny uznawać je za własność na potrzeby prawa cywilnego.

Orzeczenie wyraźnie odrzuciło argument Zanmai Labs, że posiadane XRP mogą być "uspołecznione", aby pokryć straty innych tokenów. "Wykorzystywanie tych aktywów niebędących własnością Zanmai, a tym bardziej przez Zettai, i używanie ich do pokrywania strat przypisywanych innym użytkownikom, jest czymś absolutnie [nieakceptowalnym]," orzekł sąd. Kryptowaluty przechowywane w depozycie pozostają własnością użytkowników, a nie aktywami giełdy dostępnych do redystrybucji.

Jurysdykcja nad restrukturyzacją zagraniczną

WazirX podniosło drugą linie obrony: że formule restrukturyzacji zaakceptowane przez sąd w Singapurze są wiążące dla wszystkich użytkowników, w tym Rhutikumari, i że Wysoki Sąd Madrasu nie ma jurysdykcji. Giełda argumentowała, że plan restrukturyzacji Zettai w Singapurze powinien regulować dystrybucję aktywów bez względu na miejsce zamieszkania użytkowników.

Sędzia Venkatesh odrzucił ten argument, ustanawiając krajową jurysdykcję nad aktywami znajdującymi się w Indiach. Powołując się na decyzję Sądu Najwyższego z 2021 roku w sprawie PASL Wind Solutions przeciwko GE Power Conversion India, uznał, że indyjskie sądy mogą przyznawać ochronę tymczasową, gdzie aktywa w Indiach wymagają zabezpieczenia. Transakcje Rhutikumari pochodziły z Chennai, obejmowały transfery z indyjskiego konta bankowego i miały miejsce na platformie obsługiwanej przez Zanmai Labs, które jest zarejestrowane jako jednostka sprawozdawcza w Indyjskim Urzędzie Wywiadu Finansowego.

To ustalenie jurysdykcyjne okazało się kluczowe. Ustanowiło, że indyjskie posiadania kryptowalut podlegają nadzorowi indyjskich sądów, nawet jeśli giełdy utrzymują zagraniczne spółki matki lub zagraniczne postępowania restrukturyzacyjne. Użytkownicy nie muszą prowadzić sporów prawnych w zagranicznych jurysdykcjach, aby chronić swoje krajowe aktywa. Ta zasada ma ogromne znaczenie dla ochrony inwestorów, ponieważ zapobiega unikaniu odpowiedzialności przez giełdy poprzez zakładanie spółek offshore.

Sąd odróżnił Zanmai Labs, które jest prawidłowo zarejestrowane do działalności w Indiach, od podmiotów Binance/Zettai, które nie miały rejestracji w Indiach. Tylko Zanmai mogło legalnie obsługiwać kryptowaluty klientów w Indiach. To przestrzeganie przepisów wzmocniło argument Rhutikumari, że to prawo indyjskie - nie zasady restrukturyzacji w Singapurze - powinno regulować jej posiadania kryptowalut w Indiach.

Natychmiastowe środki zaradcze: Zabezpieczenie i gwarancja bankowa

Po ustaleniu zarówno praw własności, jak i jurysdykcji, sędzia Venkatesh przyznał natychmiastową ulgę. Wydał zabezpieczenie uniemożliwiające Zanmai Labs przemieszczenie lub redystrybucję 3,532.30 XRP Rhutikumari w oczekiwaniu na arbitraż. Ponadto nakazał WazirX wystawienie gwarancji bankowej na 9.56 lakh ₹ (około 11,500 dolarów), równoważnej wartości XRP, zapewniając, że tokeny mogą zostać przywrócone, jeśli wygra w przyszłych postępowaniach.

Te środki zmieniły sprawę z teoretycznej dyskusji na temat własności w konkretne zabezpieczenie. Zabezpieczenie oznaczało, że WazirX nie mogło wdrożyć swojego planu uspołecznienia strat bez zgody Rhutikumari. Gwarancja bankowa zapewniła, że nawet jeśli awarie techniczne uniemożliwiłyby zwrot faktycznych tokenów, dostępna byłaby równoważna wartość. Tradycyjne środki ochrony prawa własności - zabezpieczenia, gwarancje, odszkodowania - teraz dotyczą aktywów cyfrowych.

Wpływ rynkowy: Klarowność prawna i zaufanie inwestorów

Natychmiastowy wpływ orzeczenia polegał na wzmocnieniu pozycji XRP na indyjskim rynku kryptowalut. Giełdy nie mogły już traktować tokenów klientów jako zbiorczych aktywów podlegających dowolnej redystrybucji. Użytkownicy zyskali prawo kwestionowania działań platform za pomocą postępowania cywilnego. Ambiwalencja regulacyjna w kwestii tego, czy kryptowaluty stanowią własność, została definitywnie rozwiązana.

Dla WazirX i innych indyjskich giełd, decyzja narzuca wyższe standardy prowadzenia depozytów. Platformy teraz stoją w obliczu potencjalnej odpowiedzialności za nieudolność w odrębności i ochronie indywidualnych właścicieli. Wyrok sugeruje, że giełdy mogą być traktowane jako powiernicy lub fiducjarne, zobowiązane do większych obowiązków wobec klientów. To podnosi koszty operacyjne, ale zwiększa zaufanie konsumentów.

Szerzej, konsekwencje rynkowe obejmują wzrost zainteresowania instytucji XRP, a także ogółem indyjskim rynkiem kryptowalut. Uznanie prawne jako własność usuwa znaczące ryzyko inwestycyjne - możliwość, że sądy odmówią uznania prawa własności lub odmówią egzekwowania umów. Międzynarodowe firmy rozważające wejście na rynek indyjski mogą teraz polegać na prawnym zabezpieczeniu swoich zasobów cyfrowych.

Orzeczenie wpłynęło również na trwające debaty polityczne. Rząd Indii zdarza się wahać między sceptycyzmem wobec kryptowalut a pragmatycznym regulowaniem. Decyzja Wysokiego Sądu Madrasu dostarczyła sądowego uzasadnienia dla podejścia regulowanego aktywa nad całkowitym zakazem. Choć nie jest wiążąca dla Parlamentu, ustanawia momentum w kierunku uznania kryptowalut w systemie prawnym zamiast ich całkowitego zakazania.

Ograniczenia: Charakter tymczasowy i zakres dotyczący konkretnych tokenów

Pomimo swojej wagi, orzeczenie ma ograniczenia. Reprezentuje tymczasowy nakaz oczekujący na arbitraż, a nie ostateczny wyrok w meritum sprawy. Wyższe sądy mogą potencjalnie uchylić lub zmienić klasyfikację własności. Decyzja wiąże tylko konkretne strony i nie tworzy uniwersalnych praw własności dla wszystkich posiadaczy kryptowalut w Indiach, choć ustanawia przekonujący precedens.

Orzeczenie dotyczy konkretnie XRP, a nie kryptowalut ogólnie. Sędzia Venkatesh odróżnił XRP od tokenów opartych na Ethereum skradzionych w ataku hakerskim, zauważając, że stanowią one "zupełnie inne kryptowaluty." Ta analiza dotycząca specyfiki tokenów pozostawia otwarte pytania dotyczące tego, czy meme coiny, utility tokens, czy stablecoiny algorytmiczne otrzymają podobne traktowanie. Charakterystyka każdego tokena może wymagać oddzielnej analizy sądowej.

Nadchodzą również wyzwania związane z egzekwowaniem. Choć sąd nakazał WazirX chronić posiadania Rhutikumari, cyfrowa natura kryptowalut stwarza techniczne trudności z zgodnością. Tokeny mogą być transferowane błyskawicznie ponad granicami. Giełdy mogą nie posiadać wystarczających rezerw, aby honorować wszystkie roszczenia. Klucze prywatne, raz utracone, nie mogą być odzyskane na mocy nakazu sądowego. Te praktyczne ograniczenia ograniczają nawet dobrze-intencjonalną ochronę prawną.

Relacja między prawami własności a regulacjami dotyczącymi papierów wartościowych pozostaje nierozwiązana. Nawet jeśli sądy uznają kryptowaluty za własność, organy regulacyjne mogą nadal klasyfikować konkretne tokeny jako papiery wartościowe podlegające ograniczeniom związanym z ofertą publiczną. Status własnościowy i klasyfikacja jako papier wartościowy nie wykluczają się wzajemnie - token może być jednocześnie czyjąś własnością i regulowanym papierem wartościowym wymagającym ujawnienia. Orzeczenie Madrasu dotyczy tylko kwestii własnościowej.

Precedens dla innych tokenów i jurysdykcji

Pomimo tych ograniczeń, sprawa dotycząca XRP w Indiach ustanawia ważny precedens. Pokazuje, jak postępowania cywilne mogą wyjaśniać prawny status kryptowalut, nawet przy braku kompleksowego prawodawstwa. Pokazuje, jak sądy mogą sięgać do tradycyjnych zasad własności, próbując odnaleźć się w nowatorskich aktywach cyfrowych. Ilustruje, jak obawy o ochronę inwestorów mogą napędzać uznanie sądowe pomimo niepewności regulacyjnej.

Inne sądy indyjskie najprawdopodobniej pójdą za precedensem Madrasu, rozwiązując podobne spory. Giełdy mogą rozstrzygać przyszłe roszczenia, a nie ryzykować niekorzystne orzeczenia. Organy regulacyjne mogą włączyć zasady własności do rozwijających się ram prawnych. Decyzja wpływa na kierunek polityki dotyczącej kryptowalut w Indiach, w kluczowym momencie, gdy rząd rozważa kompleksową regulację.

Międzynarodowo, wyrok ten dodaje się do rosnącego zbioru precedensów prawa zwyczajowego uznających kryptowaluty za własność. Sprawa Gatecoin w Hongkongu, orzeczenia brytyjskie dotyczące własności Bitcoina i teraz decyzja Indii w sprawie XRP tworzą spójną logikę sądową w różnych jurysdykcjach. Ta zbiezność sugeruje, że uznanie jako własność może stać się globalną normą, przynajmniej w krajach z systemem prawa common law.

Dla inwestorów, giełd i tokenów, sprawa XRP w Indiach ilustruje, dlaczego status prawny ma głębokie znaczenie. Rhutikumari zyskała konkretne zabezpieczenia - zabezpieczenie, gwarancję bankową, zachowane posiadania - bezpośrednio z uznania jako własność. Bez tej klasyfikacji, jej tokeny prawdopodobnie zniknęłyby w planie uspołecznienia strat WazirX. Słowa sądu przekształciły jej sytuację prawną z "niefortunnego użytkownika nieudanej platformy" na "właściciela majątku z egzekwowalnym prawami." Ta transformacja to potęga uznania prawnego.

Bitcoin i inne główne monety w różnych jurysdykcjach

Podczas gdy XRP zyskało status własnościowy w Indiach, Bitcoin przeszedł cały spektrum prawnego uznania globalnie - od środka płatniczego po regulowaną własność po całkowity zakaz. Badanie traktowania Bitcoina ujawnia, jak wybory jurysdykcyjne kształtują rolę tokenu, strukturę rynku i ochronę inwestorów. Ethereum i inne główne altcoiny idą według podobnych wzorców, z wariacjami opartymi na cechach tokenów i czasie.

Bitcoin: Od środka płatniczego do strategicznej rezerwy

Uznanie Bitcoina za środek płatniczy w Salwadorze reprezentowało najbardziej agresywny nacisk kryptowalut na mainstreamową akceptację. Ogłoszenie prezydenta Bukele z czerwca 2021 roku na konferencji Bitcoin Conference w Miami zaszokowało branżę. Od 7 września 2021 roku, tzw. Prawo Bitcoina weszło w życie, wymagając od wszystkich przedsiębiorstw akceptacji BTC jako płatności obok dolara amerykańskiego. Rząd rozdysponował 30 dolarów w Bitcoinie dla obywateli za pośrednictwem portfela Chivo i oferował stały pobyt każdemu, kto zainwestuje trzy lub więcej BTC.

Eksperyment wywołał intensywne zainteresowanie, ale ograniczone przyjęcie. Tylko 20% Salwadorczyków dodawało fundusze do Chivo ponad początkowy bonus, według Krajowego BiuraSure, here is the translation while skipping markdown links:

Treść: badań Narodowego Biura Ekonomicznego. Tylko 1,6% przekazów pieniężnych było realizowane za pośrednictwem portfeli cyfrowych. Do 2024 roku jedynie 8,1% mieszkańców używało Bitcoina do transakcji. Problemy techniczne nękały aplikację Chivo. Zmienność cenowa Bitcoina odstraszała sprzedawców. Obywatele pozbawieni dostępu do banków, do których skierowany był program, w dużej mierze nadal korzystali z gotówki.

Wzrosła presja międzynarodowa. MFW wielokrotnie ostrzegał o ryzykach dla stabilności finansowej, ochrony konsumentów i integralności rynków kapitałowych. Uwarunkował przyznanie kluczowej pożyczki w wysokości 1,4 miliarda dolarów od wycofania przez Salwador roli Bitcoina. Spready długu publicznego dramatycznie się zwiększyły, gdy inwestorzy uwzględnili podwyższone ryzyko niewypłacalności. W styczniu 2025 roku, w obliczu kryzysu fiskalnego, Zgromadzenie Ustawodawcze Salwadoru przegłosowało zakończenie statusu prawnego środka płatniczego dla Bitcoina, choć dobrowolne użycie i akumulacja rządowa nadal trwa.

Ta częściowa zmiana pokazuje lekcje na temat wykonalności statusu prawnego środka płatniczego. To określenie wymaga infrastruktury płatniczej, przyjęcia przez sprzedawców, stabilności cenowej i zaufania publicznego - warunków brakujących nawet w małych, dolarowych gospodarkach jak Salwador. Status prawnego środka płatniczego wywołuje również sprzeciw międzynarodowych instytucji finansowych, ponieważ wielostronni pożyczkodawcy widzą kryptowaluty jako niezgodne z programami stabilności makroekonomicznej. Nieliczne pozostałe kraje rozważające podobne ruchy muszą ważyć potencjalne oszczędności na przekazach i korzyści z innowacji z tymi poważnymi przeszkodami.

Obecna pozycja Salwadoru - utrzymanie strategicznych rezerw Bitcoina przy jednoczesnym usunięciu zobowiązań prawnego środka płatniczego - może reprezentować bardziej zrównoważony model. Rząd nadal gromadzi BTC, trzymając obecnie ponad 6102 monety o wartości około 500 milionów dolarów. Zorganizował forum PLANB 2025, największą w Ameryce Środkowej konferencję kryptowalut. Jednak sprzedawcy mogą odmówić płatności Bitcoinem, podatki muszą być płacone w dolarach, a portfel Chivo jest wygaszany. To podejście ma na celu uzyskanie korzyści z kryptowalut bez ciężarów związanych z prawnym środkiem płatniczym.

Uznanie Własności Bitcoina: Stany Zjednoczone i Inne Kraje

Stany Zjednoczone oferują być może najczystszy przykład klasyfikacji własności bez statusu prawnego środka płatniczego. Urząd Skarbowy wydał wytyczne w 2014 roku, traktując wirtualną walutę jako własność dla celów podatkowych federalnych. Oznacza to, że sprzedaż Bitcoina wywołuje podatki od zysków kapitałowych, dochód z kopania jest opodatkowany jako zarobek, a transakcje muszą być zgłaszane w zeznaniach podatkowych. Traktowanie jako własność umożliwia IRS prowadzenie działań egzekucyjnych i kontrolowania posiadanych kryptowalut.

Poza opodatkowaniem, sądy w USA konsekwentnie uznają Bitcoina za własność w postępowaniach cywilnych i karnych. Sądy upadłościowe zajmują się kryptowalutami w majątkach dłużników, stosując tradycyjne zasady własności do ustalenia własności i dystrybucji. Przepadek cywilny pozwala na zajęcie przez rząd Bitcoina używanego w nielegalnych działaniach, traktując go jako zysk z przestępstwa podlegający konfiskacie mienia. Te aplikacje sądowe wzmacniają status Bitcoina jako własności pomimo trwałych debat regulacyjnych na temat klasyfikacji papierów wartościowych.

Ramy własnościowe zapewniają pewną ochronę dla inwestorów. Kradzież Bitcoina stanowi przestępstwo przeciwko mieniu według prawa stanowego. Roszczenia o naruszenie obowiązków powierniczych mają zastosowanie, gdy powiernicy niewłaściwie zarządzają zasobami. Prokuratura może ścigać oszustwa związane z kryptowalutami, korzystając z tradycyjnych przepisów dotyczących oszustw własnościowych. Jednak status własności nie uniemożliwia regulacji dotyczących papierów wartościowych - SEC prowadzi działania egzekucyjne przeciwko ofertom produktów związanych z Bitcoinem uznawanych za papiery wartościowe, traktując ten sam aktyw różnie w zależności od kontekstu.

Japońskie uznanie kryptowalut jako własności przez Ustawę o Usługach Płatniczych zapewnia bardziej kompleksową ochronę. Prawo definiuje krypto-aktywa jako wartość używaną do płatności, wykluczając wyraźnie waluty fiat i aktywa denominowane w walutach. Operatorzy biznesowi zajmujący się kryptowalutami muszą zarejestrować się w FSA, segregować aktywa klientów, utrzymywać rezerwy kapitałowe i prowadzić regularne audyty. Ten framework traktuje Bitcoina jako własność, jednocześnie nakładając regulacje ostrożnościowe na firmy zajmujące się tą własnością.

Japońskie prawo rozszerza ochronę poza prostą klasyfikację własności. Wymiany muszą rekompensować klientom utracone lub skradzione kryptowaluty, internalizując koszty bezpieczeństwa. Aktywa klientów nie mogą być mieszane z funduszami wymiany lub używane do celów operacyjnych. Postępowania upadłościowe priorytetowo traktują zwrot kryptowalut klientów niż ogólne roszczenia wierzycieli. Te przepisy zapewniają silniejszą ochronę inwestorów niż czysta klasyfikacja własności bez regulacji biznesowych.

Ethereum: Własność, Papier Wartościowy czy Instrument Płatniczy?

Status prawny Ethereum przedstawia dodatkową złożoność ze względu na funkcjonalność smart kontraktów i przejście z konsensusu Proof-of-Work na Proof-of-Stake. SEC początkowo zasugerowała, że Ethereum może być papierem wartościowym ze względu na przedsprzedaż z 2014 roku, choć później urzędnicy wskazywali, że obecny ETH prawdopodobnie nie jest papierem wartościowym. Ta niepewność tworzy regulatoryjne zagrożenie dla posiadaczy ETH, deweloperów i platform notujących token.

Ewolucja stanowiska SEC odzwierciedla techniczny rozwój Ethereum. Oryginalna przedsprzedaż ETH obejmowała sprzedaż przyszłych tokenów na finansowanie rozwoju, co mogło stworzyć umowę inwestycyjną zgodnie z prawem papierów wartościowych. Ale późniejsza decentralizacja Ethereum i odejście od pojedynczego promotora mogły przekształcić go w zdecentralizowaną towar. Niechęć SEC do udzielenia definitywnej odpowiedzi pozostawia uczestników rynku w zawieszeniu.

Japonia klasyfikuje Ethereum jako krypto-aktywo zgodnie z Ustawą o Usługach Płatniczych, wymagając rejestracji w FSA od wymian notujących ETH. Traktuje to Ethereum funkcjonalnie równoważnie z Bitcoinem dla celów regulacyjnych, mimo technologicznych różnic. Regulacja MiCA UE podobnie traktuje Ethereum jako krypto-aktywo podlegające wymaganiom licencyjnym dla dostawców usług. Te frameworki unikają klasyfikacji jako papier wartościowy, koncentrując się na obowiązkach platform, zamiast na cechach tokena.

Status własności Ethereum w jurysdykcjach prawa zwyczajowego podąża za wzorcami ustanowionymi dla Bitcoina. Sądy rozpatrzyły ETH w postępowaniach upadłościowych, traktując go jako własność niematerialną. Organy podatkowe obliczają zyski kapitałowe przy sprzedaży Ethereum. Prokuratorzy karni używają prawa własności do adresowania kradzieży. Ale podstawa pytania o papier wartościowy tworzy dodatkową złożoność, która nie występuje w przypadku Bitcoina, który SEC wskazała jako nie będący papierem wartościowym.

Mechanizm stakingowy Ethereum po migracji "Merge" przedstawia nowe wyzwania klasyfikacyjne. Stakerzy otrzymują nagrody za walidację transakcji, co potencjalnie tworzy dochód zamiast aprecjacji kapitału. SEC postrzega niektóre usługi stakingowe jako oferty papierów wartościowych, argumentując, że obejmują one inwestowanie pieniędzy w wspólne przedsięwzięcie z oczekiwaniem zysków z wysiłków innych. Ta analiza może rozszerzyć się na sam staking, a nie tylko pośrednie usługi stakingowe, choć nie dokonano ostatecznej oceny.

XRP: Spory Prawne o Papiery Wartościowe i Uznanie Własności

Status prawny XRP jest unikalnie skomplikowany przez trwające postępowania sądowe między Ripple Labs a SEC. Pozew z 2020 roku zarzucał, że sprzedaż XRP stanowi nieuregulowane oferty papierów wartościowych, narażając Ripple na potencjalne kary i zmuszając wymiany do usunięcia tokena z listy. Częściowy wyrok sumaryczny z 2023 roku uznał, że niektóre sprzedaże XRP inwestorom instytucjonalnym były papierami wartościowymi, podczas gdy sprzedaże programowe dla klientów detalicznych na wymianach nie były.

To rozszczepione orzeczenie tworzy praktyczne trudności. Ten sam token jest jednocześnie papierem wartościowym (dla niektórych przeszłych sprzedaży) i nie jest papierem wartościowym (dla handlu na wymianach). Wymiany stoją w obliczu niepewności związanej z odpowiedzialnością za notowanie XRP. Inwestorzy instytucjonalni muszą ustalić, czy ich zakupy kwalifikują się jako transakcje papierów wartościowych. Inwestorzy detaliczni pozostają w zawieszeniu, niepewni o klasyfikację prawną ich posiadanych zasobów.

Na tym tle, uznanie XRP jako własności przez Indie nabiera dodatkowego znaczenia. Podczas gdy sądy w USA zmagają się z klasyfikacją papierów wartościowych, sądy indyjskie zajmują się własnością. Orzeczenie Madras High Court nie rozwiązuje kwestii papierów wartościowych - klasyfikacje własności i papierów wartościowych nie są wzajemnie wykluczające się - ale zapewnia alternatywne podstawy prawne dla uznania XRP. To ilustruje, jak fragmentacja jurysdykcyjna tworzy różne statusy prawne dla tego samego tokena.

Inne kraje przyjęły zróżnicowane stanowiska na temat XRP. Japońskie wymiany listują XRP jako zarejestrowane krypto-aktywo po zatwierdzeniu przez FSA. Europejskie platformy mogą kontynuować oferowanie XRP w ramach krypto-aktywa MiCA, podlegające wymaganiom licencyjnym dla dostawców usług. Jednak niektóre wymiany pozostały ostrożne w obliczu niepewności regulacyjnej, ograniczając handel XRP lub wymagając dodatkowych ujawnień. Ten nieregularny sposób traktowania odzwierciedla kontrowersyjny status prawny tokena.

Ramy Porównawcze: Jak Jurysdykcje Klasyfikują Główne Tokeny

Zróżnicowane traktowanie głównych kryptowalut w poszczególnych jurysdykcjach ujawnia wzorce w podejściu regulacyjnym:

Bitcoin cieszy się najszerszą akceptacją. Większość krajów uznających kryptowaluty pozwala na handel Bitcoinem, z Japonią, USA, Hongkongiem, Singapurem i UE, które wszystkie zapewniają jasne frameworki. Tylko jurysdykcje z całkowitym zakazem kryptowalut, jak Chiny, całkowicie zabraniają Bitcoina. Ta zgoda odzwierciedla decentralizację Bitcoina, brak pojedynczego emitenta i uznaną historię. Regulatorzy postrzegają go jako najbliższy odpowiednik cyfrowego złota - towaru, a nie papieru wartościowego.

Ethereum podlega podobnemu traktowaniu jak Bitcoin w większości jurysdykcji, chociaż z większą niepewnością co do klasyfikacji papieru wartościowego. Niejasna pozycja SEC kontrastuje z prostym oznaczeniem krypto-aktywa w Japonii i włączeniem przez UE w ramach MiCA. Przejście Ethereum na Proof-of-Stake generuje nowe pytania, ale większość regulatorów nadal traktuje je jako własność lub krypto-aktywo, a nie papier wartościowy.

XRP doświadcza największych trudności z powodu sporów prawnych o papiery wartościowe i scentralizowany rozwój. Podczas gdy sądy indyjskie teraz uznają go za własność, klasyfikowanie go w USA pozostaje kontestowane. Wymiany usunęłyTranslation:

Nie tłumacz linków w formacie markdown.

Treść: XRP w jurysdykcjach, gdzie status papieru wartościowego tworzyłby obciążenia zgodności. Ilustruje to, jak ryzyko związane z postępowaniem sądowym i niepewność regulacyjna wpływają na płynność tokenów i dostęp do rynku, niezależnie od technologii podstawowej.

Stablecoiny otrzymują specjalne traktowanie, odzwierciedlające ich mechanizm powiązania z walutą. MiCA UE rozróżnia tokeny pieniądza elektronicznego od innych aktywów kryptograficznych, nakładając wymogi dotyczące rezerw i wykupu. Japońska Ustawa o Usługach Płatniczych tworzy oddzielne licencjonowanie dla stablecoinów wspieranych przez fiat. Nowa Ustawa o Stablecoinach w Hongkongu ustanawia dedykowany reżim. Te ramy uznają, że stablecoiny funkcjonują jako instrumenty płatnicze wymagające regulacji podobnej do banków.

Tokeny użytkowe i tokeny zarządzania w dużej mierze pozostają nieuregulowane przez istniejące ramy, tworząc luki regulacyjne. Wiele tokenów zapewnia dostęp do usług lub praw głosu w ramach protokołów bez cech inwestycyjnych. Mimo to ich handlowalność i spekulacyjna wartość mogą wywołać prawo dotyczące papierów wartościowych, nawet jeśli nie są przeznaczone jako inwestycje. Kategoria "innych aktywów kryptograficznych" MiCA próbuje rozwiązać te tokeny, ale klasyfikacja pozostaje przypadkowa.

Co napędza uznanie: Rozważania polityczne

Decyzja o uznaniu określonych kryptowalut za prawny środek płatniczy, własność, regulowane aktywa lub zabronione towary odzwierciedla podstawowe cele polityczne:

Inkluzja finansowa zmotywowała przyjęcie Bitcoina przez Salwador, skierowane do osób nieposiadających kont bankowych. Eksperyment pokazał, że samo uznanie za środek płatniczy nie zapewnia adopcji - potrzebna jest infrastruktura, edukacja i stabilna wartość. Kraje dążące do inkluzji finansowej teraz skupiają się na CBDC zamiast na istniejących kryptowalutach.

Innowacja i konkurencyjność napędzają uznanie własności w jurysdykcjach takich jak Japonia, Singapur i Hongkong. Kraje te pozycjonują się jako centra kryptograficzne, przyciągając kapitał, talenty i przedsiębiorstwa. Jasne ramy prawne, które różnicują ich reżimy od podejść prohibicyjnych lub laissez-faire, zapewniają przewagę konkurencyjną w globalnym wyścigu fintech.

Ochrona inwestorów kształtuje kompleksowe ramy regulacyjne, takie jak MiCA i Japońska Ustawa o Usługach Płatniczych. Te reżimy uznają kryptografię, jednocześnie nakładając wymogi dotyczące przechowywania, obowiązki ujawnieniowe i standardy kapitałowe na dostawców usług. Celem jest zapobieganie szkodom dla konsumentów przy jednoczesnym umożliwieniu innowacji - środkowa droga między całkowitymi zakazami a nieuregulowanym wzrostem.

Suwerenność monetarna wyjaśnia całkowity zakaz ze strony Chin i niechęć innych krajów co do prawnego środka płatniczego. Państwa utrzymujące kontrolę kapitałową lub pływające niestabilne waluty postrzegają kryptowaluty jako zagrożenie dla skuteczności polityki monetarnej. Ryzyko odpływu kapitału i dolaryzacji napędza prohibicję, nawet tam, gdzie uznaje się korzyści innowacyjne.

Dochody podatkowe sprawiają, że klasyfikacja jako własność jest atrakcyjna dla rządów. Traktowanie kryptowalut jako własności umożliwia opodatkowanie zysków kapitałowych, zapewnia metody wyceny i tworzy ścieżki audytowe. Ta motywacja dochodowa jest zgodna z ochroną inwestorów - prawa własności wiążą się z obowiązkami podatkowymi - co czyni uznanie korzystnym zarówno dla rządów, jak i użytkowników.

Wpływ prawnego uznania na rynek i inwestorów

Prawne uznanie zasadniczo zmienia sposób, w jaki kryptowaluta funkcjonuje jako aktywo inwestycyjne. Kiedy sądy deklarują tokeny jako własność, giełdy listują z pewnością regulacyjną, a rządy wyjaśniają traktowanie podatkowe, struktura rynku ulega transformacji. Analizując te wpływy, można zrozumieć, dlaczego decyzje jurysdykcyjne dotyczące statusu prawnego mają ogromne znaczenie dla ekonomii tokenów, zachowań inwestorów i alokacji kapitału.

Efekty popytu: Jak uznanie napędza napływy kapitału

Uznanie jako własność na głównych rynkach tworzy bezpośrednie efekty popytowe. Kiedy Indyjski Sąd Najwyższy w Madrasie sklasyfikował XRP jako własność, dało to sygnał inwestorom krajowym, że ich holdingi mają ochronę prawną. Użytkownicy rozważający zakupy kryptowalut teraz wiedzą, że sądy egzekwują prawa własności, jeśli giełdy zawiodą lub będą działały nieprawidłowo. To zmniejsza ryzyko inwestycyjne, obniżając premię zwrotu wymaganą do rekompensaty za niepewność prawną.

Dowody empiryczne wspierają tę zależność. Ceny Bitcoina wzrosły, gdy Salwador ogłosił adopcję jako legalnego środka płatniczego, ponieważ rynki zinterpretowały ten krok jako uznanie potencjału monetarnego kryptowaluty. Rejestracja aktywów kryptograficznych w Japonii stworzyła trwały wzrost wolumenu wymiany krajowej, ponieważ inwestorzy detaliczni i instytucjonalni zyskali zaufanie do regulowanych platform. Reżim licencjonowania VASP w Hongkongu przyciągnął międzynarodowe firmy poszukujące zgodnego z przepisami wejścia na rynek azjatycki.

Mechanizm działa poprzez wiele kanałów. Uznanie prawne umożliwia inwestorom instytucjonalnym, zobowiązanym do fiducjarnego obowiązku, alokację kapitału do kryptowalut. Fundusze emerytalne, fundacje i zarządzający aktywami często nie mogą inwestować w aktywa bez jasnego statusu prawnego, niezależnie od potencjalnych zwrotów. Klasyfikacja jako własność usuwa tę barierę, rozszerzając bazę inwestorów poza detalicznych spekulantów na obejmujących wyrafinowany kapitał instytucjonalny.

Uznanie wpływa również na rynki dźwigni i instrumentów pochodnych. Pożyczkodawcy czują się bardziej komfortowo, udzielając kredytu pod zastaw kryptowalutowego zabezpieczenia, gdy sądy egzekwują interesy związane z tymi aktywami. To zwiększa dostępność dźwigni, zwiększając popyt. Regulowane giełdy instrumentów pochodnych mogą oferować kontrakty terminowe i opcje na uznane tokeny, tworząc dodatkowe instrumenty inwestycyjne, które przyciągają różnych typów inwestorów.

Dane z ankiet pokazują preferencje inwestorów dotyczące jasności prawnej. W jurysdykcjach z wyraźnym uznaniem jako własność lub kompleksową regulacją, wskaźniki adopcji kryptowalut wzrastają w porównaniu do niejasnych reżimów. Sugeruje to, że wielu potencjalnych inwestorów czeka na pewność prawną przed wejściem na rynek. Uznanie zatem rozszerza całkowity adresowalny rynek, a nie tylko przesuwa istniejący popyt.

Decyzje dotyczące notowania i koncentracji płynności

Status prawny bezpośrednio wpływa na to, które tokeny giełdy notują i w których jurysdykcjach. Platformy działające pod ścisłą kontrolą regulacyjną - Rejestracja FSA w Japonii, licencjonowanie VASP w Hongkongu, zgodność z MiCA w UE - ponoszą znaczną odpowiedzialność za notowanie tokenów uznanych za papiery wartościowe lub niezgodne. To tworzy zachęty do notowania tylko aktywów z wyraźnym statusem prawnym, koncentrując płynność w uznanych monetach.

Bitcoin i Ethereum dominują w wolumenie handlowym częściowo dlatego, że ich klasyfikacja jako własności/towary budzi najmniej sporów na głównych rynkach. XRP staje w obliczu ograniczonych notowań z powodu ryzyka związanego z postępowaniem sądowym dotyczącym papierów wartościowych. Mniejsze tokeny, które nie mają żadnej jasności regulacyjnej, mają trudności z osiągnięciem znaczącej dystrybucji na giełdach. Ta koncentracja płynności tworzy efekty sieciowe: uznane tokeny przyciągają więcej aktywności handlowej, co przyciąga więcej giełd, co zwiększa płynność dalej.

Fragmentacja geograficzna występuje, gdy tokeny mają różny status prawny w zależności od jurysdykcji. Moneta zaklasyfikowana jako własność w Japonii, ale papier wartościowy w Stanach Zjednoczonych, może być notowana głównie na giełdach azjatyckich. To fragmentuje płynność, poszerza spready bid-ask i zmniejsza efektywność cenową. Pojawiają się możliwości arbitrażu, ale są ograniczone przez kontrolę kapitału i ograniczenia regulacyjne dotyczące transakcji transgranicznych.

Koszty związane z zgodnością giełd różnią się w zależności od reżimu prawnego. Notowanie tokena w ramach zgodności z MiCA w europejskim systemie wymaga publikacji whitepaper, weryfikacji rezerw i bieżącego raportowania. Rejestracja FSA w Japonii wymaga audytów bezpieczeństwa, rezerw kapitałowych i standardów zarządzania. Te koszty sprzyjają większym giełdom z infrastrukturą zgodności i tworzą bariery wejścia dla mniejszych platform. Uznanie zatem konsoliduje moc rynku giełd.

Decyzje o wycofaniu po niekorzystnych rozwoju prawnym ilustrują te dynamiki. Kiedy SEC pozwała Ripple w sprawie XRP, ważne giełdy amerykańskie usunęły token, aby uniknąć ryzyka odpowiedzialności. Wolumen handlu przeniósł się na zagraniczne platformy, mniej przejmujące się jurysdykcją SEC. Cena XRP gwałtownie spadła z powodu utraty płynności i niepewności regulacyjnej. Zmiany statusu prawnego stworzyły natychmiastowe wpływy na rynek, przekraczające bezpośrednie skutki pozwu.

Standardy przechowywania i ochrona inwestorów

Uznanie jako własność transformuje obowiązki z zakresu przechowywania na giełdach. Kiedy sądy uznają kryptowaluty jako własność przechowywaną w zaufaniu, giełdy stają przed obowiązkami powierniczymi do zachowania tych aktywów. Kompromitowanie tokenów klientów z funduszami giełdy staje się naruszeniem zaufania. Wykorzystanie aktywów klientów do celów operacyjnych stanowi konwersję. Nieutrzymywanie wystarczającego bezpieczeństwa jest naruszeniem obowiązku staranności. Te obowiązki prawne podnoszą standardy przechowywania.

Japońska Ustawa o Usługach Płatniczych jest przykładem takiego podejścia. Prawo wymaga, aby giełdy segregowały 95% kryptowalut klientów w osobnym cold storage, oddzielonym od operacji giełdy. Regularne niezależne audyty sprawdzają separację aktywów. Mechanizmy kompensacyjne klientów zapewniają użytkownikom odzyskanie holdingów nawet w przypadku strat na giełdach. Te wymogi internalizują ryzyko awarii przechowywania, motywując do solidnego bezpieczeństwa.

Sprawa XRP w Indiach pokazuje ochronne efekty prawa własności. Wyrok sędziego Venkatesha zapobiegł traktowaniu strat WazirX przez rozłożenie ich na niezwiązanych użytkowników, stwierdzając, że każdy token klienta pozostaje ich własnością. Zasada ta zabrania giełdom traktowania aktywów klientów jako dostępnej puli na pokrycie strat operacyjnych lub rekompensatę innych użytkowników. Prawa własności tworzą indywidualne roszczenia, które są lepsze niż dla wierzycieli giełdy.

Postępowanie upadłościowe i niewypłacalnościowe traktują kryptowaluty inaczej, gdy uznają status jako własność. W tradycyjnej niewypłacalności aktywa giełdy tworzą ogólną pulę, podzieloną między wierzycieli. Ale kryptowaluta uznana jako własność może być wyłączona z tej puli, zwracana bezpośrednio do klientów jako ich własność, a nie aktywa majątku. Ta ochrona pierwszeństwa ma ogromne znaczenie w przypadku upadków giełd, decydujące czy użytkownicy odzyskają holdingi, czy staną się niezabezpieczonymi wierzycielami.Content: Recognicja własności. Jeśli giełdy przechowują aktywa klientów w trustach, przejrzystość dotycząca adekwatności rezerw staje się niezbędna. Niektóre platformy publikują teraz kryptograficzne dowody wykazujące jednoznaczne wsparcie dla depozytów klientów. Ta sprawdzalna opieka rozwiązuje problem principal-agent, inherentny w scentralizowanych platformach przechowujących własność klientów.

Prawa Posiadaczy: Środki Prawne i Remedia

Recognicja własności przyznaje posiadaczom kryptowalut określone środki prawne, które wcześniej były niedostępne. Kradzież kryptowalut staje się przestępstwem własnościowym podlegającym ściganiu karnemu. To kontrastuje z wcześniejszą niepewnością co do tego, czy kradzież Bitcoinów stanowi kradzież "własności" lub jedynie nieautoryzowany dostęp do informacji. Jasny status własnościowy umożliwia tradycyjnemu prawu karnemu ochronę cyfrowych zasobów.

Środki cywilne również się rozszerzają. Właściciele własności mogą pozywać za przewłaszczenie, gdy inni niewłaściwie sprawują kontrolę nad ich aktywami. Mogą prowadzić działania o odzyskanie konkretnych tokenów zamiast odszkodowań pieniężnych. Mogą zgłaszać sprzeciwy w postępowaniach o rozstrzyganie sporów, gdy kilka stron rości sobie prawa do tych samych zasobów. Te tradycyjne narzędzia prawa własności stają się dostępne, gdy sądy uznają kryptowalutę za własność.

Rosną roszczenia o naruszenie obowiązku powierniczego, gdy giełdy przechowują kryptowaluty klientów jako powiernicy lub fiducjariowe. Jeśli platformy mają zwiększone obowiązki lojalności i staranności, ponoszą odpowiedzialność za ryzykowne obroty, niewystarczające zabezpieczenia lub samoobsługę. Sprawa WazirX w Indiach ilustruje tę zasadę: giełda nie mogła korzystać z własności klienta do rozwiązywania własnych problemów bez naruszania obowiązku powiernictwa. To tworzy odpowiedzialność wykraczającą poza warunki umowy.

Dziedziczenie i planowanie testamentowe stają się jaśniejsze wraz z uznaniem własności. Jeśli kryptowaluta jest własnością, przekazywana jest przez ustawy o dziedziczeniu do spadkobierców lub może być zbywana przez testamenty. Zarządcy zyskują uprawnienia do dostępu i dystrybucji zasobów kryptowalutowych. Bez statusu własnościowego, mechanizmy prawne przenoszenia cyfrowych zasobów w momencie śmierci pozostają niepewne, co może skutkować pozostawieniem zasobów w niedostępnych portfelach.

Kwestie podatkowe zyskują jasność i potencjalnie stają się bardziej korzystne. Klasyfikacja własnościowa typowo podlega pod stawki podatku od zysków kapitałowych, a nie zwykłego dochodu. Długoterminowe posiadanie może kwalifikować się do preferencyjnego traktowania. Inwestorzy mogą używać strat kapitałowych do pomniejszenia zysków. Ta pewność podatkowa pozwala inwestorom planować transakcje z znanymi konsekwencjami, zamiast zmagać się z niejasnym czy niekorzystnym traktowaniem.

Czynniki Ryzyka: Odwrócenie Przepisów i Luki w Egzekwowaniu

Pomimo korzyści, uznanie własności niesie ryzyka dla inwestorów. Status prawny może zostać cofnięty przez ustawodawstwo, przepisy lub decyzje sądowe. Odwrócenie decyzji o legalnym środku płatniczym bitcoina w Salwadorze ilustruje tę niestabilność. Jeśli jurysdykcje początkowo traktują kryptowaluty przychylnie, ale zmieniają kurs po spadku rynku lub kryzysach stabilności, inwestorzy stają w obliczu deprecjacji aktywów i utraty płynności.

Luki w egzekwowaniu osłabiają ochronę prawną nawet przy formalnym uznaniu. Transgraniczny charakter kryptowalut i pseudonimowe transakcje stwarzają praktyczne wyzwania dla egzekwowania prawa własności. Skradzione tokeny mogą być przenoszone przez usługi mieszania lub zdecentralizowane giełdy, co utrudnia odzyskanie nawet przy wyrokach sądowych. Prawa prawne mają znaczenie tylko wtedy, gdy istnieją mechanizmy egzekwowania.

Arbitraż regulacyjny tworzy dodatkowe ryzyko. Jeśli uznanie własności w jednej jurysdykcji, ale zakaz w drugiej, inwestorzy mogą strukturyzować transakcje, aby uzyskać korzystne traktowanie. Ale ten arbitraż naraża ich na egzekucję w restrykcyjnych jurysdykcjach. Kontrole kapitałowe, prawa dotyczące przeciwdziałania praniu pieniędzy i regulacje eksterytorialne mogą przeniknąć przez struktury prawne zaprojektowane do wykorzystania różnic jurysdykcyjnych.

Technologia przechowywania ogranicza skuteczność ochrony prawnej. Jeśli użytkownicy zgubią prywatne klucze, polecenia sądowe nie mogą odzyskać tokenów niezależnie od statusu własności. W przeciwieństwie do tradycyjnej własności, gdzie sądy mogą nakazać przekazanie, zabezpieczenia kryptograficzne kryptowalut oznaczają, że nieodwracalna utrata następuje mimo uznanej własności. To technologiczne ograniczenie podważa praktyczną wartość praw prawnych.

Kontrowersje dotyczące klasyfikacji nadal trwają, nawet po początkowym uznaniu. Sąd może uznać kryptowalutę za własność ogólnie, podczas gdy uznaje określone tokeny za papiery wartościowe, tworząc ryzyko ciągłego postępowania sądowego. Regulatorzy mogą postrzegać status własnościowy jako niedokończony, dodając regulacje dotyczące papierów wartościowych czy towarów poza prawem własności. Inwestorzy stają w obliczu ciągłej niepewności prawnej co do pełnego zakresu praw i obowiązków, nawet w jurysdykcjach uznających.

Dowody Danych: Metryki Adopcyjne i Wpływ na Ceny

Empiryczne badania nad wpływem uznania prawnego na rynek pozostają ograniczone, ale rosnące. Badania reakcji cen bitcoinów na ogłoszenia regulacyjne wykazują znaczące efekty. Pozytywne wiadomości regulacyjne - zatwierdzenie ETF-ów futures przez SEC, rejestracja FSA w Japonii, uchwalenie MiCA przez UE - generowały wzrosty cen. Negatywne rozwinięcia - zakaz kopania w Chinach, ogłoszenia o sprawach sądowych przez SEC, zamykanie giełd - powodowały spadki. To sugeruje, że rynki znacząco uwzględniają zmiany statusu prawnego.

Metryki adopcji kryptowalut pokazują korelację z jasnością regulacyjną. Kraje z explicitną ramą prawną mają wyższą własność na jednego mieszkańca i wolumen transakcji niż te z niejasnymi lub ograniczającymi reżimami. Wskaźnik adopcji kryptowalut w Indiach wzrósł po uznaniu wirtualnych aktywów cyfrowych przez Ustawę o podatku dochodowym, co sugeruje, że nawet klasyfikacja podatkowa daje korzystną pewność.

Dane z giełd ujawniają koncentrację płynności w uznanych aktywach. Bitcoin i Ethereum stanowią większość wolumenu na regulowanych giełdach, odzwierciedlając ich szerokie uznanie prawne. Tokeny z problemami klasyfikacji jako papiery wartościowe handlują głównie na zagranicznych lub zdecentralizowanych platformach. Ta segregacja płynności sugeruje, że status prawny wpływa na wybór miejsca i strukturę rynku.

Przepływy inwestycyjne instytucjonalne reagują na wyjaśnienie prawne. Wprowadzenie regulowanych futures i spot ETF-ów na bitcoina w Stanach Zjednoczonych i Hongkongu przyciągnęło kapitał instytucjonalny wcześniej ograniczany przez zasady powiernicze. Publicznie ujawnione posiadania instytucjonalne wzrosły po tych zatwierdzeniach regulacyjnych. To wskazuje, że pewność prawna usuwa znaczące bariery dla udziału profesjonalnych inwestorów.

Badania ankietowe wskazują, że status prawny wpływa na skład inwestorów. Inwestorzy detaliczni mogą akceptować wyższą niepewność prawną, handlując na nieregulowanych platformach dla spekulacyjnych zysków. Ale inwestorzy instytucjonalni, biura rodzinne i skarbce korporacyjne wymagają jasnych ram prawnych przed przydzieleniem znacznego kapitału. Uznanie więc zmienia bazę inwestorów w kierunku bardziej stabilnych, długoterminowych posiadaczy.

Implika

...Skip translation for markdown links.

Content: czynników. Uznanie prawne staje się konkurencyjną fosą, co utrudnia nowym tokenom rywalizację z ugruntowanymi monetami, nawet jeśli mają lepszą technologię. Inwestorzy płacą wyższe wyceny za prawnie uznane tokeny ze względu na niższe ryzyko regulacyjne. Może to prowadzić do nieefektywnej alokacji kapitału, gdzie status prawny jest ważniejszy niż użyteczność.

Rezultatem może być rosnąca koncentracja na rynkach kryptowalut. Bitcoin i Ethereum już dominują w kapitalizacji rynkowej, a uznanie prawne wzmacnia ich pozycję. Nowe tokeny napotykają na wyższe bariery w osiągnięciu podobnego statusu, ponieważ regulatorzy skupiają zasoby na ugruntowanych aktywach. Ta dynamika przypomina tradycyjne finanse, gdzie blue-chipowe akcje otrzymują większą jasność regulacyjną niż mikro-kapitalizacje.

Rynki stablecoinów są tego przykładem. USDT i USDC dominują w wolumenie handlowym częściowo z powodu szerokiej listy na giełdach i zaangażowania regulacyjnego. Nowe stablecoiny mają trudności z zyskaniem popularności mimo podobnych zdolności technicznych, gdyż giełdy wahają się przed ich listowaniem z powodu braku jasności regulacyjnej. Uznanie prawne tworzy zatem dynamikę "zwycięzca bierze większość" w sektorze stablecoinów.

DeFi i nieuregulowane tokeny

Protokoły finansów zdecentralizowanych działają w dużej mierze bez formalnego uznania prawnego, co tworzy luki regulacyjne i możliwości innowacyjne. Wiele tokenów DeFi zarządza protokołami, które przechowują aktywa, ułatwiają handel lub umożliwiają pożyczki - działalności wywołujące regulacje dotyczącą papierów wartościowych, gdy są prowadzone przez tradycyjne podmioty. Jednak zdecentralizowana natura DeFi komplikuje zastosowanie regulacyjne.

To, jak jurysdykcje będą postrzegać tokeny zarządzania DeFi i tokeny protokołów, wpłynie na rozwój sektora. Jeśli sądy uznają te tokeny jako własność bez klasyfikacji papierów wartościowych, DeFi może rozwijać się w ramach istniejących ram prawnych. Ale jeśli regulatorzy uznają tokeny DeFi za papiery wartościowe wymagające rejestracji emitenta, wiele protokołów może stać się prawnie niekorzystnymi w swojej obecnej formie.

Regulacja MiCA w UE próbuje to rozwiązać poprzez kompleksowe pokrycie aktywów kryptograficznych, ale wciąż pozostają pytania dotyczące naprawdę zdecentralizowanych protokołów bez możliwych do zidentyfikowania emitentów lub dostawców usług. Podejście regulacyjne Japonii podobnie obejmuje usługi wymiany, ale pozostawia pytania dotyczące zdecentralizowanych protokołów peer-to-peer. Ta luka regulacyjna tworzy niepewność dla rozwoju DeFi.

Niektóre jurysdykcje mogą stworzyć konkretne ramy DeFi uznające unikalne cechy tych tokenów. Inne mogą zmusić DeFi do istniejącego prawa papierów wartościowych lub bankowego pomimo ich słabego dopasowania. Wybrana ścieżka zdecyduje, czy DeFi rozwija się w ramach systemów prawnych czy pozostaje w szarych strefach regulacyjnych, wpływając na adopcję instytucjonalną i integrację z tradycyjnymi finansami.

Wpływ na emisje i projektowanie tokenów

Wzorce uznania prawnego wpływają na to, jak nowe tokeny są strukturyzowane, dystrybuowane i promowane. Deweloperzy teraz projektują tokeny przewidując nadzór regulacyjny, unikając cech, które mogą wywołać klasyfikację papierów wartościowych. Obejmuje to ograniczenie przedsprzedaży, podkreślenie użyteczności nad zwrotem z inwestycji oraz szybkie osiąganie decentralizacji, by uniknąć bycia uznanym za "wspólne przedsiębiorstwo".

Test Howey'a w USA i podobne ramy na świecie sprawiają, że ekonomia tokenów staje się decyzją prawną, a nie tylko ekonomiczną. Jeśli sprzedaż tokenów stanowi kontrakty inwestycyjne, projekty napotykają na koszty rejestracji papierów wartościowych i ograniczenia. To kieruje projektowanie tokenów w stronę modeli podkreślających natychmiastową użyteczność, zdecentralizowane zarządzanie oraz mechanizmy dystrybucji, które nie wyglądają jak oferty papierów wartościowych.

Niektóre projekty teraz całkowicie unikają USA i innych restrykcyjnych rynków, wykluczając te jurysdykcje ze sprzedaży tokenów i ograniczając dostęp do platformy. Ta geograficzna fragmentacja zmniejsza efektywność rynku, ale jest racjonalną odpowiedzią na ryzyko regulacyjne. Tokeny, które uzyskują status własnościowy na kluczowych rynkach bez klasyfikacji papierów wartościowych, zyskują przewagi konkurencyjne.

Airdropy i wydobycie płynności pojawiły się częściowo jako mechanizmy dystrybucji mniej prawdopodobne do wywołania klasyfikacji jako papiery wartościowe niż przedsprzedaż tokenów. Te metody dostarczają tokenów użytkownikom na podstawie uczestnictwa w protokole, a nie inwestycji kapitałowej, potencjalnie unikając charakteru kontraktów inwestycyjnych. Rozważania prawne kształtują więc podstawową ekonomikę dystrybucji tokenów.

Konkurencja regulacyjna i arbitraż

Różnice jurysdykcyjne w uznawaniu kryptowalut tworzą konkurencję regulacyjną. Kraje pozycjonujące się jako przyjazne kryptowalutom poprzez jasne ramy prawne przyciągają giełdy, developerów i kapitał. Singapur, Hongkong, Szwajcaria i niektóre stany USA konkurują o firmy kryptowalutowe poprzez korzystne regulacje połączone z uznaniem własnościowym.

Ta konkurencja może prowadzić do dynamiki wyścigu na szczyt, gdzie jurysdykcje rozwijają zaawansowane ramy, równoważąc innowacje i ochronę inwestorów. Ale może również tworzyć efekty wyścigu na dół, gdy kraje oferują minimalne regulacje, by przyciągnąć biznes. Optymalne wyniki wymagają koordynacji zapobiegającej arbitrażowi regulacyjnemu przy jednoczesnym pozwoleniu na eksperymenty polityczne.

MiCA UE reprezentuje próbę zmniejszenia konkurencji regulacyjnej w regionie poprzez harmonizację. Tworząc jednolite zasady w 27 państwach członkowskich, MiCA zapobiega "forum shopping" w Europie, utrzymując konkurencyjność Europy wobec innych regionów. To podejście może stać się modelem dla innych bloków regionalnych.

Arbitraż regulacyjny tworzy praktyczne trudności w egzekwowaniu. Zagraniczne giełdy mogą obsługiwać klientów w restrykcyjnych jurysdykcjach za pomocą VPN i przyjaznych kryptowalutom torów płatniczych. Zdecentralizowane protokoły nie mają wyraźnego związku jurysdykcyjnego. Stablecoiny emitowane przez podmioty spoza USA mogą krążyć na rynkach USA. Te luki w egzekwowaniu ograniczają skuteczność podejść regulacyjnych jednego kraju.

Integracja z tradycyjnymi finansami

Uznanie jako własność i kompleksowe ramy regulacyjne umożliwiają integrację kryptowalut z tradycyjnymi usługami finansowymi. Banki w regulowanych jurysdykcjach zaczynają oferować depozyty kryptowalutowe, giełdy uruchamiają produkty pochodne, a dostawcy płatności integrują opcje kryptowalutowe. Ta integracja zapewnia legitymizację, ale także poddaje kryptowaluty ograniczeniom tradycyjnych finansów.

Adopcja instytucjonalna przyspiesza w jurysdykcjach uznawczych. Zarządcy aktywów uruchamiają fundusze kryptograficzne, skarby korporacyjne dodają Bitcoin do bilansów, a fundusze emerytalne przydzielają aktywa kryptograficzne. Te instytucjonalne przepływy przyćmiewają inwestycje detaliczne, potencjalnie stabilizując ceny, ale także koncentrując posiadaczy. Dominacja instytucjonalna może zmienić pierwotną wizję peer-to-peer kryptowalut.

Rozwój cyfrowych walut centralnych banków (CBDC) jest wpływany przez uznanie kryptowalut. Kraje obserwujące adopcję kryptowalut mogą przyspieszyć plany CBDC, aby utrzymać suwerenność monetarną. Ale projekty CBDC mogą zaadoptować funkcje nauczone z operacji kryptowalutowych. Ramy prawne opracowane dla aktywów kryptograficznych mogą mieć zastosowanie do CBDC, tworząc symbiozę regulacyjną.

Integracja z systemem płatniczym zależy od jasności prawnej. Regulacje stablecoinowe umożliwiające zgodne tokeny powiązane z walutami fiat mogą zrewolucjonizować płatności transgraniczne, redukując tarcie i koszty. Ale niejasny status prawny uniemożliwia integrację z istniejącymi torami płatniczymi i nadzorem regulacyjnym. Uznanie zatem decyduje, czy kryptowaluty zakłócają, czy uzupełniają tradycyjne płatności.

Prywatność, inwigilacja i wolność finansowa

Implikacje uznania jako własność sięgają debaty na temat prywatności i wolności finansowej. Gdy kryptowaluty stają się własnością związaną z kompleksowym raportowaniem i opodatkowaniem, zyskują legitymizację, ale tracą pewne cechy prywatności. MiCA UE zawiera szerokie wymagania dotyczące udostępniania danych. Japońska Ustawa o Usługach Płatniczych nakazuje identyfikację klientów. Ta inwigilacja może być sprzeczna z oryginalnym etosem kryptowalut o prywatności.

Egzekwowanie podatkowe poprawia się wraz z klasyfikacją jako własność. Rządy mogą wymagać od giełd raportowania transakcji klientów, co umożliwia opodatkowanie zysków kapitałowych. Chociaż zapewnia to pewność prawną korzystną dla inwestorów, eliminuje to wykorzystanie kryptowalut do unikania podatków lub ucieczki kapitału. Uznanie oznacza zatem umowę: ochrona prawna w zamian za zgodność regulacyjną.

Kryptowaluty skupione na prywatności, takie jak Monero i Zcash, stają przed szczególnymi wyzwaniami. Ich techniczne projektowanie do ukrywania szczegółów transakcji może być sprzeczne z wymogami przeciwdziałania praniu pieniędzy w jurysdykcjach uznawczych. Niektóre regulowane giełdy odmawiają umieszczania na liście monet prywatności pomimo ich cech własności, ponieważ wymagania dotyczące zgodności stają się niewykonalne.

Całkowity zakaz w Chinach częściowo odzwierciedla obawy dotyczące ucieczki kapitału i zmniejszonej inwigilacji państwowej. Kryptowaluta umożliwia transfery transgraniczne bez zatwierdzenia banku centralnego, zagrażając kontrolom kapitału. Uznanie w większości krajów jest związane z wymogami monitorowania rozwiązującymi te obawy, ale fundamentalne napięcie między prywatnością a zgodnością regulacyjną utrzymuje się.

Przejście do legitymizacji klasy aktywów

Kumulatywny efekt uznania prawnego w głównych jurysdykcjach to stopniowa akceptacja kryptowalut jako uznanego rodzaju aktywów. Co zaczęło się jako eksperyment z płatnościami peer-to-peer coraz bardziej przypomina uznaną kategorię inwestycyjną z ochroną prawną, nadzorem regulacyjnym i udziałem instytucjonalnym.

Ta legitymizacja przynosi korzyści i koszty. Korzyści obejmują ochronę inwestorów, efektywność rynku, redukcję oszustw i integrację z tradycyjnymi finansami. Koszty obejmują inwigilację, obciążenia zgodności regulacyjnej, zmniejszoną prywatność i potencjalną utratę decentralizacji, gdy regulacje faworyzują dużych zgodnych operatorów nad małymi innowatorami.

To, czy ten kompromis postępuje, czy podważa pierwotną wizję kryptowalut, zależy od perspektywy. Zwolennicy libertarianizmu widzą uznanie jako ko-opcję przez państwo, poświęcając rewolucyjny potencjał kryptowalut dla akceptacji głównego nurtu. Pragmatycy widzą to jako konieczną ewolucję dla masowej adopcji.Skip translation for markdown links.

Treść: i użyteczność w realnym świecie. Debata przypomina komercjalizację internetu w latach 90. - nieuniknioną, ale zmieniającą charakter technologii.

Zmiana pokoleniowa może kształtować tę transformację. Wczesni użytkownicy kryptowalut cenili prywatność, decentralizację i wolność od tradycyjnych finansów. Nowsi uczestnicy dążą do pewności regulacyjnej, instytucjonalnej opieki depozytowej i ochrony prawnej. Gdy późniejsze pokolenia dominują, presja na uznanie i integrację może zdominować wczesne idee. Dynamika rynkowa zatem napędza prawne uznanie niezależnie od założycielskich zasad.

Wyzwania, szare strefy i niepewność regulacyjna

Pomimo postępów w uznawaniu prawnym w wielu jurysdykcjach, wciąż pozostają istotne wyzwania i niepewności. Niektóre kraje utrzymują niejednoznaczne stanowiska. Inne zmieniają kurs. Komplikacje transgraniczne tworzą luki egzekucyjne, a fundamentalne pytania dotyczące natury kryptowalut opierają się łatwej klasyfikacji.

Jurysdykcje z niejednoznacznymi lub negatywnymi stanowiskami

Nigeria jest przykładem wyzwań związanych z regulacyjną niejednoznacznością. Centralny Bank Nigerii zakazał instytucjom finansowym ułatwiania transakcji kryptowalutowych w 2021 roku, powołując się na obawy o pranie pieniędzy, finansowanie terroryzmu i odpływ kapitału. Jednak nigeryjskie sądy nie uznały kryptowalut za nielegalne do posiadania przez jednostki. Komisja Papierów Wartościowych twierdzi, że ma jurysdykcję nad niektórymi tokenami jako papierami wartościowymi. Tworzy to szarą strefę, gdzie handel się odbywa, ale bez ochrony prawnej lub jasności regulacyjnej.

Adopcja kryptowalut w Nigerii pozostaje wysoka pomimo zakazu centralnego banku. Handel peer-to-peer kwitnie, gdy użytkownicy znajdują sposoby na transfer nairów na kryptowaluty. Jednak rynek ten działa bez ochrony inwestorów, standardów opieki depozytowej czy prawnych narzędzi. Użytkownicy napotykają ryzyko oszustwa, kradzieży i awarii platformy bez siatek bezpieczeństwa regulacyjnego. Niejednoznaczność tworzy zatem najgorsze scenariusze: ograniczoną ochronę prawną bez skutecznego zapobiegania wykorzystaniu.

Stanowisko Rosji ewoluowało wielokrotnie. Początkowa wrogość wobec kryptowalut ustąpiła miejsca stopniowej akceptacji kopania kryptowalut i ograniczonego handlu. Rząd postrzega cyfrowe aktywa finansowe jako potencjalnie przydatne do omijania sankcji i redukcji zależności od dolara, ale obawia się destabilizacji finansowej i odpływu kapitału. Ta ambiwalencja tworzy regulacje typu stop-start, gdzie zasady zmieniają się często, co utrudnia długofalowe planowanie.

Brazylia oscyluje między polityką przyjazną kryptowalutom a regulacjami ochronnymi. Kraj może pochwalić się wysoką akceptacją kryptowalut, ale brakuje mu kompleksowej federalnej legislacji. Różne agencje roszczą sobie prawo do nakładających się jurysdykcji - Bank Centralny do płatności, organ nadzoru nad papierami wartościowymi do produktów inwestycyjnych, organ podatkowy do raportowania. To rozdrobnione podejście tworzy złożoność zgodności, nie zapewniając prawnej pewności dotyczącej praw własności lub ochrony inwestorów.

Problemy klasyfikacyjne związane z tokenami

Nawet w jurysdykcjach uznanych, klasyfikacja różni się w zależności od charakterystyki tokenów. Towarowy charakter Bitcoina sprawia, że uznanie własności jest proste. Jednak tokeny z prawami do zarządzania, udziału w przychodach lub innymi cechami przypominającymi papiery wartościowe mają niepewny status. Ta analiza token po tokenie tworzy ogromną niepewność dla tysięcy istniejących kryptowalut.

Test Howeya pyta, czy instrument obejmuje inwestycję pieniędzy we wspólne przedsięwzięcie z oczekiwaniem zysków z wysiłków innych. Zastosowanie tego ramienia z ery depresji do tokenów blockchain wymaga subiektywnych osądów. Sądy dochodzą do różnych wniosków na temat podobnych tokenów. Ta nieprzewidywalność utrudnia projektom projektowanie zgodnych ekonomii tokenowych.

Tokeny użytecznościowe twierdzące, że zapewniają dostęp do usług, a nie zwroty z inwestycji, ilustrują trudności z klasyfikacją. Jeśli tokeny są tylko voucherami na przyszłe usługi, mogą uniknąć klasyfikacji jako papiery wartościowe. Jednak jeśli tokeny handlują na rynkach wtórnych po zmieniających się cenach, inwestorzy mogą kupować je głównie dla zysku spekulacyjnego niż dla użyteczności, co sugeruje traktowanie jako papiery wartościowe. Wciąż jest niejasne, czy klasyfikacja zależy od konstrukcji tokenu czy od zamiaru nabywców.

NFT tworzą dodatkowe wyzwania taksonomiczne. Czy są one kolekcjonerskimi sztukami cyfrowymi, tytułami własności, papierami wartościowymi jeśli są ułamkowe, aktywami do gier, czy czymś zupełnie nowym? Ich różnorodność przeczy jednej klasyfikacji. NFT z kreskówkowym małpim motywem różni się zasadniczo od tokenizowanego aktu własności nieruchomości, a jednak oba to "NFT". Ramy regulacyjne mają trudności z adresowaniem tej różnorodności, pozostawiając status prawny NFT w dużej mierze nieokreślony.

Praktyki związane z egzekwowaniem transgranicznym i ryzykiem opieki

Bezgraniczna natura kryptowalut tworzy luki egzekucyjne nawet tam, gdzie istnieje uznanie prawne. Gdy tokeny są kradzione i przenoszone przez zdecentralizowane giełdy w niedyspozycyjnych jurysdykcjach, odzyskanie staje się praktycznie niemożliwe. Orzeczenia sądowe uznające prawa własności niewiele znaczą, jeśli aktywa mogą być przeniesione poza zasięg.

Sprawa WazirX w Indiach ilustruje te ograniczenia. Mimo że orzeczenie sędziego Venkatesha chroniło posiadłości Rhutikumari, firma macierzysta WazirX operuje z Singapuru, gospodaruje portfelami w wielu jurysdykcjach i potencjalnie mogłaby przenieść aktywa poza jurysdykcję indyjskiego sądu. Bez międzynarodowej współpracy i technicznych mechanizmów do zamrażania tokenów, uznanie prawne zapewnia niepełną ochronę.

Zdecentralizowane protokoły szczególnie wyzwaniem egzekucji. Tradycyjne systemy prawne zakładają identyfikowalnych pozwanych - jednostki lub podmioty podlegające jurysdykcji sądów. Jednak prawdziwie zdecentralizowane protokoły nie mają centralnych operatorów do pozwów lub regulacji. Inteligentne kontrakty wykonują się automatycznie bez pośredników, którzy mogliby zrobić odpowiednie do zlecenie. Ta zmiana paradygmatu wymaga nowych podejść prawnych poza tradycyjne ramy własności lub papierów wartościowych.

Kolejne pytania dotyczące własności kryterium dodaje wielosignature custody i struktury zarządzania DAO. Kto "posiada" tokeny przechowywane w portfelach multi-signature wymagających zgody wielu stron na transfery? Jak działają prawa własności, gdy posiadacze tokenów zbiorowo głosują nad zmianami protokołu? Te struktury nie pasują łatwo do modeli własności indywidualnej, wymagając innowacji prawnych.

Uznanie bez ochrony inwestora

Deklarowanie kryptowalut jako własności nie oznacza automatycznie, że zapewnia ono znaczącą ochronę inwestora. Без regulacji biznesowej wymagającej, by giełdy segregowały aktywa, utrzymywały rezerwy i implementowały standardy bezpieczeństwa, prawa własności zapewniają ograniczone praktyczne korzyści. Użytkownicy mogą wygrać orzeczenia sądowe przeciwko niewypłacalnym giełdom, ale mogą nie być w stanie ściągnąć aktywów, jeśli zostały one utracone, skradzione lub sprzeniewierzone.

Upadłość Mt. Gox’a pokazała tę ograniczoność. Wierzyciele ostatecznie ustanowili prawa własności do swoich Bitcoinów, ale odzyskiwanie aktywów trwało ponad dekadę ze względu na niewypłacalność giełdy i mieszane fundusze. Prawa prawne miały niewielkie znaczenie, gdy nie można było zlokalizować własności lub była ona skradziona. To ilustruje, dlaczego kompleksowe ramy regulacyjne łączące uznanie własności z nadzorem ostrożnościowym zapewniają lepszą ochronę niż samo bycie własnością.

Dowód posiadania klucza prywatnego tworzy dodatkowe komplikacje. Jeśli posiadanie kryptowalut jest definiowane przez posiadanie kluczy prywatnych, co się stanie, gdy klucze są zgubione, skradzione lub trzymane przez osoby zmarłe? Tradycyjne prawo własności opracowało mechanizmy do przenoszenia tytułu bez fizycznego posiadania – sądowe orzeczenia, dokumentację, prawa następcy. Jednak bezpieczeństwo kryptograficzne czyni te mechanizmy nieoperacyjnymi dla aktywów blockchain.

Luki w inteligentnych kontraktach prezentują nowe pytania dotyczące własności. Jeśli haker wykorzystuje luki w kodzie, aby przenosić tokeny, czy "właściciel" jest również właścicielem osiągniętego w wyniku łupów? Filozofia "prawo to kod" sugeruje, że exploit po prostu realizuje warunki inteligentnego kontraktu jak napisano. Jednak prawo własności generalnie nie uznaje, że kradzież może nadawać własność. Jak sądy rozwiązują to napięcie, pozostaje niejasne, przy czym różne jurysdykcje mogą dochodzić różnych wniosków.

Ograniczona zdolność i zasoby regulacyjne

Nawet jurysdykcje zaangażowane w regulację kryptowalut często brakuje technicznej ekspertyzy, zasobów egzekucyjnych i międzynarodowej współpracy do efektywnego nadzorowania branży. Organy regulacyjne przyzwyczajone do nadzorowania banków i firm papierów wartościowych mają trudności z adaptacją do technicznej złożoności kryptowalut, globalnego zasięgu i szybkiej innowacji.

Małe kraje próbujące stać się centrami kryptowalut mogą szczególnie mieć trudności. While korzystne ramy prawne przyciągają firmy, zapewnienie zgodności wymaga wyrafinowanej zdolności regulacyjnej. Jeśli nadzór okaże się niewystarczający, te jurysdykcje stają się przystaniami dla oszukańczych schematów, ostatecznie niszczy ich reputację i podkopuje prawdziwych operatorów.

Tempo innowacji przewyższa adaptację regulacyjną. Gdy władze opracowują ramy dla istniejących tokenów i protokołów, pojawiają się nowe warianty. Protokół DeFi, NFT, DAO i pochodne stakingowe pojawiały się szybciej, niż regulatorzy mogli analizować ich cechy i opracowywać odpowiednie zasady. To tworzy wieczną gonitwę, gdzie dominują szare strefy.

Międzynarodowa koordynacja napotyka znaczące przeszkody. Regulacja kryptowalut wymaga współpracy między krajami o różnych systemach prawnych, priorytetach gospodarczych i zdolnościach technicznych. Organizacje takie jak Grupa Zadaniowa ds. Działań Finansowych (FATF) próbują ustanowić globalne standardy, ale wdrożenie różni się szeroko. Ta fragmentacja pozwala na arbitraż regulacyjny i tworzy luki egzekucyjne, które osłabiają krajowe ramy.

Złożoność opodatkowania mimo klasyfikacji jako własność

Nawet gdy kryptowaluta jest uznawana jako własność dla celów podatkowych, ustalanie zobowiązań podatkowych stwarza złożoność. Obliczenia zysków kapitałowych wymagają śledzenia kosztów nabycia tokenów zdobytych poprzez wiele transakcji, często na różnych giełdach. Forkowe wydarzenia, airdropy, nagrody stakingowe i yield farming w DeFi generują podatkiZawartość: wydarzenia z niejasnymi metodami wyceny.

Większości organów podatkowych brakuje zaawansowanych systemów raportowania kryptowalut. Inwestorzy muszą obliczać zobowiązania ręcznie lub za pomocą oprogramowania zewnętrznego, co stwarza wyzwania związane z zgodnością i potencjał błędów. Audytowanie zasobów kryptowalutowych wymaga znajomości analizy blockchain, której agencjom podatkowym może brakować. To tworzy zarówno nadmierne raportowanie przez ostrożnych podatników, jak i niedoszacowanie przez tych, którzy są zdezorientowani w kwestiach zobowiązań.

Globalny charakter opodatkowania kryptowalut powoduje ryzyko podwójnego opodatkowania oraz możliwości planowania. Różne kraje mogą opodatkowywać tę samą transakcję różnie - jedna traktując ją jako zysk kapitałowy, inna jako dochód. Traktaty mające na celu zapobieganie podwójnemu opodatkowaniu tradycyjnych inwestycji mogą nie mieć jasnego zastosowania dla kryptowalut, co tworzy niepewność dla inwestorów międzynarodowych.

Niektóre kryptowaluty działają na blockchainach skoncentrowanych na prywatności, które ukrywają szczegóły transakcji. Sposób, w jaki organy podatkowe powinny postępować z aktywami zaprojektowanymi jako nieśledzone, pozostaje nierozstrzygnięty. Chociaż status majątkowy teoretycznie poddaje te tokeny opodatkowaniu, praktyczne egzekwowanie może być niemożliwe bez dobrowolnego ujawnienia przez użytkowników.

Przyszłe perspektywy i kluczowe wskaźniki

Trajektoria prawnego uznania kryptowalut w ciągu najbliższych kilku lat wpłynie na ewolucję branży, strukturę rynkową i ostateczną rolę w globalnym systemie finansowym. Choć dokładne prognozy są ryzykowne, pewne trendy i wskaźniki dostarczają wglądu w prawdopodobne rozwój.

Rosnące uznanie jako własności

Najbardziej prawdopodobnym trendem krótkoterminowym jest kontynuacja rozszerzania uznania jako własności w dodatkowych jurysdykcjach. Ponieważ sądy w Indiach, Hongkongu i innych krajach ustanawiają precedensy, inne kraje prawa powszechnego prawdopodobnie pójdą w ślady. Rozumowanie sądowe - że kryptowaluta posiada definiowalne cechy, zbywalność i wartość - ma szerokie zastosowanie w systemach prawnych, sugerując zbieżną ewolucję w kierunku klasyfikacji jako własność.

Rynki wschodzące mogą prowadzić tę ekspansję. Kraje, które chcą przyciągnąć inwestycje w kryptowaluty bez w pełni rozwiniętych ram regulacyjnych, mogą przyjąć uznanie jako własność jako pierwszy krok. Zapewnia to podstawową ochronę prawną umożliwiającą rozwój rynków, podczas gdy organy gromadzą doświadczenia przed wdrożeniem kompleksowej regulacji. Klasyfikacja jako własność staje się zatem punktem orientacyjnym na drodze do dojrzałych reżimów regulacyjnych.

Organizacje międzynarodowe i ciała normatywne prawdopodobnie będą zachęcać do uznania jako własności jako standardu bazowego. Wytyczne FATF dotyczące wirtualnych aktywów, choć skupione na zapobieganiu praniu pieniędzy, implikują, że kryptowaluta stanowi własność podlegającą prawom i obowiązkom prawnym. W miarę jak te międzynarodowe standardy zyskują na przyjęciu, uznanie jako własność może stać się domyślną normą globalną nawet bez wiążących zobowiązań traktatowych.

Opor przyjdzie ze strony jurysdykcji priorytetowo traktujących kontrolę kapitału i suwerenność monetarną. Kraje utrzymujące sztywny kurs walutowy, zarządzające przepływami kapitałowymi lub doświadczające niestabilności walutowej mogą postrzegać uznanie jako własność jako legitymizację instrumentów ucieczki kapitału. Te kraje mogą zachować niejednoznaczny status lub wręcz zakazy pomimo globalnych trendów w kierunku uznania.

Kompleksowe ramy regulacyjne: podążając za MiCA

Europejska regulacja MiCA może katalizować podobne kompleksowe ramy w innych regionach. Kombinacja MiCA uznania jako własność z szczegółowymi obowiązkami usługodawców, ochroną konsumentów i zapobieganiem nadużyciom na rynku stanowi wzór równoważenia innowacji i nadzoru. Inne jurysdykcje mogą dostosować strukturę MiCA do swoich kontekstów prawnych.

Wielka Brytania, niezależna od regulacji UE, rozwija własne ramy kryptowalutowe ucząc się od MiCA, jednocześnie dostosowując zasady do brytyjskich warunków. Rozwijający się reżim VASP w Hongkongu podobnie czerpie z międzynarodowych najlepszych praktyk, zachowując jednocześnie konkurencyjną pozycję. Te równoległe rozwinięcia sugerują konwergencję w kierunku kompleksowych reg

ulowanych ram aktywów, nawet bez formalnej koordynacji.

Współpraca w regionie Azji i Pacyfiku może wyprodukować regionalne standardy. Kraje ASEAN dyskutujące harmonizację regulacji finansowych mogłyby rozszerzyć te wysiłki na kryptowaluty, tworząc ramy południowo-azjatyckie podobne do paneuropejskiego podejścia MiCA. Zmniejszyłoby to możliwości arbitrażu, jednocześnie zachowując regionalną konkurencyjność w porównaniu z Europą i Ameryką Północną.

Jednak kompleksowa regulacja niesie ze sobą ryzyko. Zbyt szczegółowe ramy mogą stłumić innowacje, prowadzić aktywność do mniej regulowanych jurysdykcji lub narzucać koszty faworyzujące rezydentów. Optymalna równowaga między nadzorem a innowacją pozostaje uchwytna. Wczesne ramy regulacyjne będą testowane przez wydarzenia rynkowe - jeśli mimo regulacji wystąpią kryzysy, ramy mogą zostać zaostrzone; jeśli innowacje będą się rozwijać, mogą stać się wzorcami.

Intensyfikacja regulacji stablecoinów