Stany Zjednoczone stoją na przełomowym momencie w zakresie regulacji kryptowalut. Przez lata branża aktywów cyfrowych działała w szarej strefie regulacyjnej, uwięziona między nakładającymi się jurysdykcjami Komisji Papierów Wartościowych i Giełd (SEC) oraz Komisji ds. Handlu Towarowymi Futures (CFTC), z żadną z agencji nieposiadającą jednoznacznej władzy nad rozległymi rynkami kryptowalut. Uczestnicy rynku — od głównych giełd po emitentów tokenów i inwestorów detalicznych — poruszali się po tym niepewnym terenie poprzez ostrożne przestrzeganie przepisów i kosztowne postępowania sądowe.

Krajobraz ten może ulec dramatycznej zmianie. 10 listopada 2025 r. Przewodniczący Senackiej Komisji Rolnictwa John Boozman i senator Cory Booker przedstawili projekt dwupartyjnej ustawy, która zasadniczo zmieni regulację kryptowalut w Ameryce. Propozycja zakłada przeniesienie głównego nadzoru nad handlem spotowym towarami cyfrowymi z SEC do CFTC, sklasyfikowanie większości kryptowalut jako towarów cyfrowych zamiast papierów wartościowych oraz ustanowienie pierwszego kompleksowego federalnego frameworku dla struktury rynku kryptowalut.

Jest to najpoważniejsza próba Senatu, aby dorównać impetowi legislacyjnemu Izby Reprezentantów. W lipcu 2025 r. Izba przyjęła Ustawę o Przejrzystości Struktury Rynku Aktywów Cyfrowych większością 294-134, sygnalizując silne, ponadpartyjne wsparcie dla klarowności regulacyjnej. Projekt Boozman-Booker buduje na tej podstawie, zawiera wnioski wyciągnięte z doświadczeń Izby, jednocześnie odpowiadając na unikalne obawy Senatu związane z zasobami egzekucyjnymi, ochroną konsumentów oraz zdolnością CFTC do nadzorowania tego nowego, ogromnego rynku.

Stawka nie mogła być wyższa. Stany Zjednoczone pozostają w tyle za innymi głównymi jurysdykcjami w ustanawianiu jasnych zasad dotyczących aktywów cyfrowych. Rozporządzenie rynku aktywów kryptowalutowych Unii Europejskiej (MiCA) stało się w pełni obowiązujące w grudniu 2024, tworząc najpełniejszy na świecie system regulacyjny kryptowalut. Tymczasem Singapur, Zjednoczone Królestwo i Zjednoczone Emiraty Arabskie wprowadziły własne podejścia. Pytanie nie brzmi już, czy USA będzie regulować rynki kryptowalutowe, ale jak — i która agencja będzie przewodzić.

Poniżej zagłębiamy się w to, co się dzieje, jak w praktyce działałaby proponowana zmiana regulacyjna i dlaczego ma to znaczenie dla innowacji, rynków, inwestorów i globalnej konkurencji. Analizujemy historyczną ewolucję, która doprowadziła nas do tego momentu, szczegóły mechaniki proponowanej legislacji, jej implikacje dla różnych uczestników rynku, oceniamy przyszłe ryzyka i wyzwania oraz umiejscawiamy podejście USA w globalnym krajobrazie regulacyjnym. between security and commodity designations. While this cooperation aims to avoid regulatory friction, it underscores an inherent tension between the two agencies' approaches to digital asset oversight.

Przepisy byłyby regulowane jako towary przez CFTC, podczas gdy te kontrolowane przez scentralizowane podmioty pozostaną papierami wartościowymi pod nadzorem SEC.

FIT21 został przyjęty przez Izbę w maju 2024 roku przez głosowanie 279-136, przy wsparciu 71 Demokratów po stronie Republikanów. Było to pierwszy raz, gdy kompleksowe ustawodawstwo dotyczące kryptowalut przeszło przez izbę Kongresu. Jednak Senat nie podjął żadnych działań w sprawie tej ustawy, i zmarła ona na końcu sesji kongresowej.

Izba spróbowała ponownie w 2025 roku z CLARITY Act, udoskonaloną wersją FIT21. Uchwalona w lipcu 2025 roku przy 294 głosach za, w tym 78 Demokratów, ustawa wykazała jeszcze silniejsze poparcie ponadpartyjne. Mimo to nadal wymagała działania Senatu, aby stać się prawem.

Czynnik Trumpa

Krajobraz polityczny zmienił się znacznie wraz z powrotem prezydenta Donalda Trumpa do urzędu w styczniu 2025 roku. Pomimo wcześniejszego wyrażania sceptycyzmu wobec kryptowalut, Trump zmienił kurs i obiecał uczynić z Ameryki "stolicę kryptowalut świata". Jego administracja aktywnie nakłaniała Kongres do przyjęcia kompleksowego ustawodawstwa dotyczącego kryptowalut przed sierpniową przerwą w 2025 roku.

Ta presja przyniosła owoce. W lipcu 2025 roku Kongres uchwalił i Trump podpisał ustawę GENIUS Act, ustanawiając pierwsze ramy federalne dla stabilnych monet płatniczych. Prawo to było historycznym kamieniem milowym: pierwszym głównym ustawodawstwem dotyczącym kryptowalut, które stało się prawem w Stanach Zjednoczonych.

Entuzjazm administracji Trumpa dla regulacji kryptowalut wynikał częściowo z ideologicznego dostosowania do branży koncentrującej się na innowacjach finansowych i deregulacji. Odzwierciedlał też praktyczne obawy. Bez jasnych zasad, USA ryzykowały utratę przewagi konkurencyjnej na rzecz jurysdykcji takich jak UE, Singapur i ZEA, które aktywnie zachęcały do biznesów kryptowalutowych dzięki regulacyjnej pewności.

Administracja popierała przekazanie CFTC głównej władzy nad rynkami spot kryptowalut. Urzędnicy argumentowali, że podejście oparte na zasadach i koncentracja na integralności rynku przez agencję sprawiają, że jest ona lepiej przystosowana niż SEC do nadzorowania platform handlowych i transakcji towarowych. Krytycy jednak zauważyli, że rodzina prezydenta posiada znaczące osobiste inwestycje w przedsięwzięcia kryptowalutowe, co rodzi obawy związane z konfliktem interesów.

Czym jest projekt ustawy?

Szkic dyskusyjny Boozman-Booker

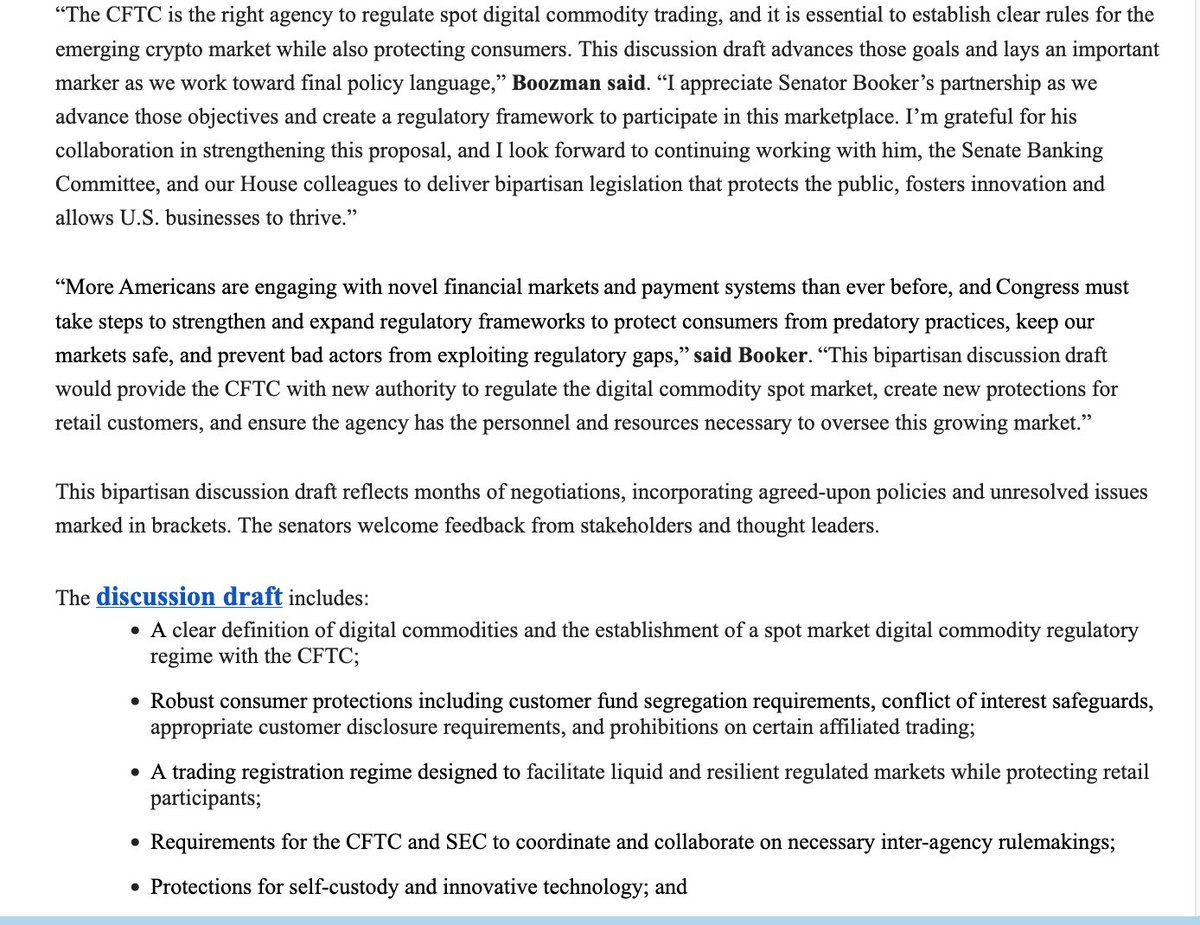

Listopadowy szkic z 2025 roku reprezentuje miesiące cichych ponadpartyjnych negocjacji między przewodniczącym Komitetu Rolnego Senatu Johnem Boozmanem, Republikaninem z Arkansas, a senatorem Corym Bookerem, Demokratem z New Jersey. W przeciwieństwie do ustawy CLARITY z Izby, która obejmuje zarówno jurysdykcję SEC, jak i CFTC, projekt Komitetu Rolnego Senatu koncentruje się specjalnie na nowych uprawnieniach CFTC. Ostatecznie będzie musiał zostać połączony z odrębnym ustawodawstwem z Komitetu ds. Bankowości Senatu, który nadzoruje SEC, aby stworzyć kompleksowe ramy.

Czas jest celowy. Projekt opiera się na ustawie CLARITY z Izby, jednocześnie uwzględniając obawy podnoszone przez Demokratów i niektórych umiarkowanych Republikanów na temat zdolności do egzekwowania przepisów i ochrony konsumentów. Senator Booker zauważył, że szkic dyskusyjny to "pierwszy krok", i że konieczna jest znaczna praca, zanim ustawa przejdzie przez komitet, szczególnie w zakresie środków dla CFTC, zapobiegania arbitrażu regulacyjnemu i zapewnienia zabezpieczeń przed korupcją.

Kluczowe postanowienia i definicje

W centrum ustawodawstwa znajduje się formalna definicja prawna "towaru cyfrowego". Ustawa opisuje towary cyfrowe jako wymienne cyfrowe aktywa, które można wyłącznie posiadać i przekazywać z osoby na osobę bez koniecznego polegania na pośredniku, i które są rejestrowane na publicznym, rozproszonym blockchainie lub podobnym zdecentralizowanym systemie. Ta definicja celowo wyklucza większość tokenizowanych papierów wartościowych, uwzględnia natomiast Bitcoin, Ethereum i podobne zdecentralizowane kryptowaluty.

Definicja ma ogromne znaczenie, ponieważ określa jurysdykcję regulacyjną. Aktywa klasyfikowane jako towary cyfrowe podlegałyby nadzorowi CFTC w zakresie handlu spot, co oznacza, że agencja regulowałaby sposób, w jaki są one kupowane, sprzedawane i wymieniane na platformach handlowych. Aktywa, które nie spełniają definicji towaru cyfrowego - szczególnie te, które reprezentują udziały własnościowe, prawa udziału w zyskach lub inne cechy tradycyjnych papierów wartościowych - pozostałyby pod jurysdykcją SEC.

Projekt wyraźnie chroni prawa do samodzielnej opieki, co jest priorytetem dla społeczności kryptowalut. Osoby fizyczne mogłyby bezpośrednio przechowywać i dokonywać transakcji cyfrowymi aktywami za pośrednictwem portfeli sprzętowych lub programowych, nie będąc traktowane jako

Jeśli tłumaczenie powyższych fragmentów treści powoduje jakiekolwiek nieporozumienia, proszę dać mi znać, a chętnie zoptymalizuję je dalej.Content: pomiędzy jurysdykcjami poszczególnych agencji. Mandaty koordynacyjne odzwierciedlają przepisy ustawy Dodd-Frank, która wymagała podobnej współpracy między agencjami po kryzysie finansowym 2008 roku.

Tokeny sklasyfikowane jako papiery wartościowe — te spełniające test Howey jako umowy inwestycyjne — pozostawałyby pod jurysdykcją SEC zarówno w przypadku pierwotnej emisji, jak i obrotu wtórnego. Projekt uznaje, że niektóre aktywa cyfrowe mogą zaczynać jako papiery wartościowe (przy pierwszej sprzedaży w scentralizowanej ofercie), ale później przekształcić się w towary (gdy sieć podstawowa osiągnie wystarczającą decentralizację). Agencje musiałyby opracować wspólne wytyczne dotyczące tego, jak i kiedy takie przejścia występują.

Some sections include bracketed minority views from Democratic committee members, wskazując na niezgodę co do tego, która komisja ma jurysdykcję nad niektórymi przepisami. Na przykład Demokraci z Komisji Rolnictwa uważają, że przepisy dotyczące immunitetu deweloperów blockchain powinny należeć pod nadzór Komisji Bankowej. Te spory jurysdykcyjne będą musiały zostać rozwiązane, zanim projekt ustawy zostanie przyjęty.

DeFi: Nierozwiązane pytanie

Być może najbardziej znaczącą cechą projektu jest co pozostawia bez odpowiedzi na temat zdecentralizowanych finansów (DeFi). Cała sekcja dotycząca nadzoru DeFi nosi napis „Oczekując na dalsze opinie”, z licznymi zastrzeżeniami w nawiasach wskazującymi na trwającą debatę. Protokoły DeFi — umożliwiające handel peer-to-peer, udzielanie pożyczek i inne usługi finansowe bez tradycyjnych pośredników — stanowią wyjątkowe wyzwania regulacyjne.

Czy protokoły DeFi powinny same podlegać rejestracji, jeśli ułatwiają handel cyfrowymi towarami? Co z deweloperami, którzy je budują? Dostawcy płynności, którzy je finansują? Posiadacze tokenów zarządzających, którzy głosują nad zmianami w protokole? Te pytania nie mają jasnych odpowiedzi w tradycyjnym prawie dotyczącym towarów lub papierów wartościowych, a ustawodawcy wciąż zmagają się z tym, jak je rozwiązać, nie tłumiąc innowacji ani nie przenosząc rozwoju za granicę.

Ostrożność projektu w odniesieniu do DeFi odzwierciedla prawdziwą niepewność co do właściwego podejścia regulacyjnego. Zbyt szerokie przepisy mogą uniemożliwić funkcjonowanie zdecentralizowanych protokołów w USA, przenosząc innowacje do bardziej przyjaznych jurysdykcji. Z kolei całkowite wyłączenie DeFi mogłoby stworzyć ogromne luki regulacyjne, pozwalając na obrót miliardami dolarów poza zasięgiem przepisów dotyczących zapobiegania oszustwom, praniu pieniędzy i ochrony konsumentów.

Jak to będzie działać w praktyce?

Nowa architektura regulacyjna

Jeśli zostanie uchwalone, ustawodawstwo stworzyłoby fundamentalnie inny krajobraz regulacyjny dla aktywów cyfrowych. CFTC uzyskałaby wyraźne ustawowe uprawnienia do regulowania rynków cyfrowych towarów spot, wychodząc poza swoje obecne uprawnienia dotyczące jedynie instrumentów pochodnych. To rozszerzenie wymagałoby od agencji budowy zupełnie nowych ram regulacyjnych, programów egzaminacyjnych, strategii egzekwowania prawa i wytycznych dla branży.

Platformy handlu cyfrowymi towarami spotkałby kompleksowy zestaw obowiązków. Powinny zarejestrować się w CFTC, wdrożyć kontrole przeciwko oszustwom i manipulacjom, prowadzić szczegółową dokumentację transakcji, oddzielać aktywa klientów od kapitału firmy, ustanowić solidne programy cyberbezpieczeństwa, przyjąć mechanizmy rozwiązywania sporów i zapewniać przejrzystość dla klientów detalicznych dotyczącą ryzyka, opłat i warunków świadczenia usług.

Brokerzy-brokerzy działaliby na innych zasadach, dostosowanych do ich roli jako pośredników. Musieliby spełniać wymogi kapitałowe, zapewniając, że są w stanie wywiązać się z zobowiązań wobec klientów, wdrożyć systemy nadzoru monitorujące zachowanie pracowników, zarządzać konfliktami interesów i prowadzić dokumentację wszystkich interakcji i transakcji z klientami. Te wymogi do pewnego stopnia odzwierciedlają obowiązki już nałożone na brokerów papierów wartościowych przez SEC, ale zostałyby dostosowane do unikalnych cech cyfrowych towarów.

Klasyfikacja i kwestia decentralizacji

Najważniejszy aspekt nowego reżimu dotyczy jak tokeny są klasyfikowane. Zgodnie z obowiązującym prawem klasyfikacja często zależy od subiektywnych osądów dotyczących tego, czy sprzedaż tokena stanowi kontrakt inwestycyjny. Nowe ramy ustanowiłyby bardziej obiektywne kryteria, koncentrując się na czynnikach takich jak decentralizacja sieci, kontrola nad zarządzaniem i oczekiwania zysków z wysiłków innych.

Bitcoin i Ethereum jednoznacznie kwalifikowałyby się jako cyfrowe towary ze względu na wysoki stopień decentralizacji. Żadna pojedyncza jednostka nie kontroluje żadnej z sieci, obie mają rozproszoną strukturę zarządzania i żadna z nich nie zależy od wysiłków centralnego emitenta w celu zwiększenia swojej wartości. Inne ustalone sieci proof-of-work i proof-of-stake o wystarczającym rozwoju walidatorów również prawdopodobnie by się zakwalifikowały.

Nowsze tokeny stanowią większą złożoność. Projekt może się rozpocząć z zespołem centralnym kontrolującym większość tokenów zarządzających, co sprawia, że jest to umowa inwestycyjna (a tym samym papier wartościowy) pod jurysdykcją SEC. Z biegiem czasu, gdy zespół szerzej rozprowadzi tokeny i wprowadzi zdecentralizowane zarządzanie, projekt mógłby przekształcić się w status cyfrowego towaru pod nadzorem CFTC. Agencje musiałyby ustanowić jasne wytyczne dotyczące tego, kiedy i jak takie przejścia występują.

Ochrona inwestorów i ujawnienia

Wymogi ujawniania informacji oznaczałyby znaczną zmianę dla branży kryptowalutowej. Platformy handlowe musiałyby dostarczać klientom szczegółowe informacje na temat tego, jak są przechowywane aktywa, czy środki klientów są ubezpieczone lub gwarantowane (zazwyczaj nie są), dotyczące kondycji finansowej platformy, potencjalnych konfliktów interesów (takich jak handel własny) i szczegółowych tabel opłat.

Te ujawnienia musiałyby być jasne, wyraziste i dostępne dla inwestorów detalicznych. CFTC prawdopodobnie wymagałaby, aby platformy stosowały proste objaśnienia w języku angielskim, a nie gęsty żargon prawny lub techniczny. Klienci musieliby potwierdzić zrozumienie ryzyka przed otwarciem kont, podobnie jak przy zakładaniu tradycyjnych rachunków brokerskich.

Zasady dotyczące depozytów i segregacji mają na celu zapobieganie kolejnemu upadkowi w stylu FTX. Aktywa klientów musiałyby być przechowywane oddzielnie od własnych środków platformy, wyraźnie oznaczone jako własność klientów i chronione przed roszczeniami wierzycieli platformy w przypadku bankructwa. Regularne atestacje niezależnych audytorów weryfikowałyby, że aktywa klientów są w pełni zarezerwowane i dostępne.

Mechanika przejściowa

270-dniowy okres przejściowy rozpocząłby się z chwilą wejścia w życie przepisów. W tym czasie CFTC musiałaby wydać tymczasowe zasady końcowe ustalające procedury rejestracji, wymagania aplikacyjne, standardy zgodności i priorytety egzaminacyjne. Istniejące platformy mogłyby kontynuować działalność, czekając na zatwierdzenie swoich wniosków rejestracyjnych, tworząc mechanizm dziedziczenia, który zapobiegałby zakłóceniom na rynku.

Platformy musiałyby składać kompleksowe wnioski rejestracyjne zawierające informacje na temat swojej struktury organizacyjnej, kluczowych pracowników, rozwiązań w zakresie przechowywania środków, systemów cyberbezpieczeństwa, zasobów finansowych i programów zgodności. CFTC przeglądałaby wnioski, żądała dodatkowych informacji, przeprowadzała egzaminy systemów i kontroli wnioskodawców i przyznawała lub odmawiała rejestracji na podstawie tego, czy wnioskodawcy spełniają normy ustawowe i regulacyjne.

Niektóre firmy mogą stanąć w obliczu trudnych wyborów podczas przejścia. Platformy obecnie oferujące zarówno cyfrowe towary, jak i tokeny sklasyfikowane jako papiery wartościowe musiałyby albo rozdzielić ich operacje na odrębne podmioty (jeden zarejestrowany w CFTC, drugi w SEC), albo skupić się na jednej klasie aktywów. Koszty zgodności mogą skłonić mniejsze platformy do konsolidacji lub wyjścia z rynku.

Kontekst globalny i kwestie transgraniczne

Ramy w USA musiałyby koordinować się z międzynarodowymi podejściami, szczególnie z unijną regulacją MiCA. Wiele platform kryptowalutowych działa globalnie, obsługując klientów w wielu jurysdykcjach. Platforma zarejestrowana w CFTC dla klientów w USA mogłaby jednocześnie działać zgodnie z MiCA w Europie, regulacją FCA w Wielkiej Brytanii i nadzorem MAS w Singapurze.

Koordynacja transgraniczna dotyczyłaby kwestii takich jak udostępnianie informacji między regulatorami, uznawanie zagranicznych zezwoleń regulacyjnych i zapobieganie arbitrażowi regulacyjnemu. Ustawodawstwo wyraźnie przewiduje międzynarodowe wysiłki harmonizacyjne, choć konkretne mechanizmy muszą jeszcze zostać opracowane poprzez przepisy agencji oraz umowy dwustronne lub wielostronne.

Dolarowa dominacja rynków kryptowalutowych daje USA nieproporcjonalnie duży wpływ. Stablecoiny takie jak USDC i USDT, które są powiązane z dolarem amerykańskim i szeroko stosowane w handlu kryptowalutami, częściowo podlegają jurysdykcji regulacyjnej USA bez względu na to, gdzie znajduje się platforma emitująca. To tworzy naturalną dźwignię dla amerykańskich regulatorów, aby kształtować globalne standardy poprzez krajowe ramy.

Dlaczego to ma znaczenie: implikacje dla branży, innowacji i rynków

Dla branży kryptowalutowej: Koniec niepewności regulacyjnej?

Branża od dawna argumentuje, że [jasność regulacyjna odblokowałaby innowacje iI will translate the content as requested while maintaining the format specified. For markdown links, I will skip translation and retain them in English.

Content: investment. Bez jasnych zasad, wiele tradycyjnych instytucji finansowych pozostawało na uboczu, niechętnych do podejmowania działań egzekucyjnych za wejście na rynki w szarej strefie. Banki wahały się, czy przechowywać aktywa kryptograficzne lub oferować usługi kryptograficzne swoim klientom. Inwestorzy instytucjonalni ograniczali swoje zaangażowanie. Procesory płatności unikały ułatwiania transakcji kryptograficznych.

Jasne ramy CFTC mogą zmienić te kalkulacje. Banki mogłyby pewnie oferować usługi przechowywania dla cyfrowych towarów, nie obawiając się egzekwowania przez SEC nadużyć związanych z obsługą nieuregulowanych papierów wartościowych. Tradycyjne giełdy mogłyby notować produkty z cyfrowych towarów obok akcji i obligacji. Fundusze emerytalne i fundusze wieczyste mogłyby przydzielać aktywa kryptograficzne jako część zdywersyfikowanych portfeli. Sieci płatnicze mogłyby integrować cyfrowe towary w swoje tory.

Explicit protection for self-custody jest ogromnie ważna dla filozoficznych podstaw społeczności kryptograficznej. Zwolennicy decentralizacji widzą zdolność do posiadania własnych kluczy - do kontrolowania aktywów cyfrowych bez polegania na pośrednikach - jako fundamentalne dla celu kryptowalut. Kodyfikując prawa do samodzielnego przechowywania w prawie federalnym, ustawodawstwo sygnalizuje, że regulacje rządowe nie muszą eliminować właściwości peer-to-peer, które odróżniają kryptowaluty.

Ochrona dla deweloperów mogłaby pobudzić innowacje open-source. Obecnie, programiści oprogramowania napotykają niepewność, czy budowa protokołów DeFi lub innej infrastruktury kryptograficznej mogłaby podlegać regulacjom przepływu pieniędzy lub innej odpowiedzialności prawnej. Jasne bezpieczne przystanie dla czysto deweloperskiej pracy - w przeciwieństwie do operowania platformami czy usługami - pozwoliłyby programistom na przyczynianie się do ekosystemów blockchain bez obawy przypadkowej ekspozycji prawnej.

Jednak nowy reżim impose substantial compliance costs. Rejestracja w CFTC wymaga budowy działów ds. zgodności, wdrażania systemów nadzoru, zatrudniania prawników i personelu zarządzania ryzykiem oraz poddawania się regularnym egzaminom. Mniejsze platformy mogą zmagać się z opłaceniem tych wydatków, co potencjalnie prowadzi do konsolidacji rynku, ponieważ tylko dobrze finansowane giełdy mogą spełniać standardy regulacyjne.

For Token Classification: Commodity vs. Security

Przejście z klasyfikacji papieru wartościowego na towar transform token economics and market structure. Oferty papierów wartościowych wymagają rozbudowanego ujawniania informacji, rejestracji w SEC, ciągłych obowiązków sprawozdawczych oraz ograniczeń handlowych. Wymogi te są drogie i czasochłonne, dlatego wiele projektów tokenowych unikało rynku USA całkowicie lub ograniczało sprzedaż tokenów do akredytowanych inwestorów i kupujących z zagranicy.

Klasyfikacja jako towar znacznie zmniejszyłaby te bariery. Cyfrowe towary mogłyby być oferowane inwestorom detalicznym w USA bez rejestracji papierów wartościowych, choć platformy wciąż musiałyby mieć rejestrację CFTC, a zasady ochrony konsumenta obowiązywałyby. Emitenci tokenów mogliby jednocześnie notować na wielu platformach, bez konieczności nawigowania wymogów specyficznych dla danej giełdy. Handel wtórny mógłby odbywać się swobodniej, zwiększając płynność i odkrywanie cen.

Wzorce inwestycji kapitałowych przedsiębiorstw prawdopodobnie by się zmieniły. VCs ostrożnie podchodzili do finansowania projektów tokenowych, biorąc pod uwagę ryzyko, że SEC może później uznać tokeny za papiery wartościowe, narażając inwestorów na odpowiedzialność odstępującą. Dzięki jaśniejszej klasyfikacji towarowej, fundusze VC mogłyby swobodniej płynąć do projektów budujących na zdecentralizowanych sieciach, potencjalnie przyspieszającą innowację w DeFi, aplikacjach Web3 i infrastrukturze blockchain.

Struktura klasyfikacji wpłynęłaby również na how projects structure token distributions. Zamiast przeprowadzania początkowych ofert monetarnych przypominających oferty papierów wartościowych, projekty mogłyby uruchamiać tokeny na działających blockchainach spełniających kryteria decentralizacji od pierwszego dnia, od razu kwalifikując się jako cyfrowe towary. To mogłoby napędzić bardziej odpowiedzialne praktyki uruchamiania, ponieważ projekty musiałyby wykazać rzeczywistą decentralizację, zamiast skoncentrować kontrolę w zespołach założycielskich.

For Investor Protections: A Mixed Picture

Obrońcy konsumentów martwią się, że przeniesienie nadzoru na CFTC mogłoby osłabić ochronę inwestorów. Agencja historycznie skupiała się na instytucjonalnych rynkach pochodnych, gdzie uczestnicy są wyrafinowani i dobrze wyposażeni. Inwestorzy detaliczni na rynkach spot kryptowalut mogą napotykać inne podatności, w tym mniejszą zdolność do oceny ryzyka platformy, większą podatność na oszustwa i mniejsze zasoby na dochodzenie odszkodowania prawnego.

Wymogi dotyczące ujawniania i przechowywania w projekcie ustawy poruszają pewne obawy. Obowiązkowa separacja funduszy uniemożliwiłaby platformom hazardowanie środkami klientów. Regularne audyty potwierdziłyby, że fundusze klientów są w pełni zarezerwowane. Jasne ujawnienia poinformowałyby inwestorów o ryzykach, opłatach i warunkach. Te ochrony odzwierciedlają pewne aspekty regulacji papierów wartościowych, chociaż są mniej kompleksowe niż pełny reżim ochrony inwestorów stosowany przez SEC.

Uprawnienia egzekucyjne są kolejną kwestią do rozważenia. SEC może prowadzić sprawy o oszustwa na podstawie przepisów dotyczących papierów wartościowych, które przewidują potrójne odszkodowania i inne surowe środki dla inwestorów. Władza CFTC do ścigania oszustw towarowych jest solidna, ale inaczej ustrukturyzowana. Mechanizmy powództw zbiorowych, prywatne prawa do działania i standard dowodu wymagany mogą różnić się w zależności od tego, czy postępowanie jest kwestionowane jako oszustwo dotyczące papierów wartościowych, czy towarów.

(Ograniczenia zasobów CFTC budzą obawy](https://www.theblock.co/post/296115/us-house-passes-market-structure-bill-to-regulate-the-crypto-industry) dotyczące częstotliwości egzaminacji i zdolności egzekwowania przepisów. Z 700 pracownikami nadzorującymi wszystkie rynki pochodnych towarowych oraz nowy mandat na kryptowaluty spot, agencja może zmagać się z regularnym przeprowadzaniem egzaminów każdej zarejestrowanej platformy. Mniej częste egzaminy oznaczają, że problemy mogą dłużej się rozwijać przed ich wykryciem, potencjalnie pozwalając oszustom lub nadużyciom wywołać znaczne szkody, zanim regulatorzy interweniują.

For Market Structure: Exchanges, DeFi, and Tokenization

Giełdy kryptowalut stanęłyby przed najbardziej natychmiastowymi zmianami operacyjnymi. Duże platformy, takie jak Coinbase, Kraken i Gemini, już działają z rozległą infrastrukturą zgodności, więc rejestracja CFTC nie zmieniłaby fundamentalnie ich modeli biznesowych. Jednak formalne ramy regulacyjne zapewniłyby legitymację i pewność prawną, co mogłoby rozszerzyć ich usługi i bazę klientów.

Zagraniczne giełdy stoją przed trudniejszą kalkulacj ą. Platformy takie jak Binance, które ograniczyły lub wycofały operacje w USA z powodu niepewności regulacyjnej, musiałyby zdecydować, czy rejestracja CFTC czyni wartość ponownego wejścia na rynek USA. Przewaga ogromnego rynku USA byłaby zrównoważona z kosztami zgodności, ryzykiem egzekwowania przepisów za przeszłe działania oraz możliwością oferowania korzystniejszych warunków przez innych jurysdykcje.

Protokoły DeFi przedstawiają najtrudniejsze pytanie. Cisza projektu w sprawie nadzoru DeFi pozostawia fundamentalne niepewności nierozwiązane. Zautomatyzowani animatorzy rynku, którzy ułatwiają bezpośrednie wymiany tokenowe, protokoły pożyczkowe, które umożliwiają pożyczki pod zastaw kryptograficzny, i protokoły pochodnych oferujące syntetyczną ekspozycję na towary, wszystkie świadczą usługi podobne do regulowanych rynków i brokerów. Czy powinny być one regulowane w podobny sposób? Jak wyglądałoby egzekwowanie prawa wobec protokołów bez operatora centralnego?

Nap ięcia między innowacjami a regulacjami są najsilniejsze w przypadku DeFi. Ciężka ręka regulacyjna mogłaby uczynić niemożliwym oferowanie zdecentralizowanych usług z USA, wypychając rozwój za granicę i osłabiając amerykańskie przywództwo w technologii blockchain. Ale pozostawienie DeFi całkowicie nieregulowanego mogłoby stworzyć ryzyka systemowe, umożliwić masowe oszustwa lub manipulacje rynkowe, osłabiając ochrony ustanowione dla centralizowanych platform.

Tokenizacja tradycyjnych aktywów - akcji, obligacji, nieruchomości, towarów - mogłaby przyspieszyć pod nowymi ramami. Jeśli regulacja dotycząca tokenizowanych papierów wartościowych stanie się jasna (nadzór SEC), podczas gdy infrastruktura do handlu aktywami cyfrowymi stanie się bardziej solidna (platformy regulowane przez CFTC), instytucje finansowe mogą przyjąć bardziej agresywne podejście do wydawania produktów tokenizowanych. Mogłoby to ostatecznie przekształcić sposób, w jaki papiery wartościowe są emitowane, przenoszone i rozliczane.

For Innovation: Unleashing Potential or Regulatory Burden?

Zwolennicy twierdzą, że jasność regulacyjna sama w sobie jest najważniejszym katalizatorem innowacji. Deweloperzy mogą tworzyć bez obawy przed działaniami egzekucyjnymi. Startupy mogą pozyskiwać kapitał od inwestorów z USA. Duże instytucje finansowe mogą wejść na rynek bez ryzyka prawnego. To połączenie mogłoby napędzić kolejną falę przyjęcia kryptowalut, podobnie jak jasne regulacje internetowe w latach 90. i 2000. umożliwiły rozwój usług internetowych.

USA historycznie przewodziły w innowacjach finansowych i technologicznych dzięki połączeniu płynnych rynków kapitałowych, kultury przedsiębiorczości, mocnych rządów prawa i jasnych…

(Niestety, nie masz pełnego tekstu, więc nie mogę dokończyć zdania ani sprawdzić, kiedy kończy się pełny dokument)Prawa własności. Rozszerzenie tego modelu na aktywa cyfrowe może umocnić amerykańską dominację w technologii blockchain, infrastrukturze kryptowalut i usługach kryptofinansowych. Alternatywą — wroga regulacja lub przedłużająca się niepewność — ryzykuje oddaniem innym krajom przewodzenia w tym, co wielu postrzega jako technologię transformacyjną.

Krytycy twierdzą, że nadmierna regulacja mogłaby tłumić eksperymentowanie. Wymogi rejestracyjne, koszty zgodności i przepisy dotyczące struktury rynku mogą zamrozić branżę w jej obecnej formie, uniemożliwiając rodzaj szybkiej iteracji, która charakteryzowała pierwszą dekadę krypto. Najbardziej innowacyjne projekty mogą po prostu startować za granicą, poza zasięgiem amerykańskich przepisów, odbierając amerykańskim inwestorom i deweloperom możliwość uczestnictwa.

Wpływ na projektowanie tokenów może być dwojaki. Jasne przepisy dotyczące tego, co kwalifikuje się jako towar cyfrowy a co jako zabezpieczenie, wpłynęłyby na to, jak projekty strukturują zarządzanie, dystrybuują tokeny i implementują zachęty ekonomiczne. Niektóre projekty mogą stać się bardziej powszechne, ponieważ pasują do wymogów regulacyjnych. Inne mogą zostać porzucone jako niezgodne. To, czy ten efekt korygujący pomoże, czy zaszkodzi innowacjom, zależy od tego, czy kategorie regulacyjne dobrze odpowiadają produktywnym zastosowaniom technologii.

Ryzyka i Wyzwania

Instytucjonalne i Polityczne Przeszkody

Ograniczenia zasobów CFTC to najczęściej cytowany problem. Senator Booker wyraźnie zaznaczył ten problem w swoim oświadczeniu towarzyszącym projektowi. Agencja, posiadająca około 700 pracowników, obecnie nadzoruje rynki instrumentów pochodnych dla surowców rolnych, metali, produktów energetycznych, stóp procentowych, akcji i wymiany walut. Dodanie nadzoru nad całym rynkiem kryptowalut spot — potencjalnie wycenianym na biliony dolarów z milionami uczestników detalicznych — znacząco zwiększyłoby odpowiedzialność agencji.

Mechanizm finansowania w ustawie — opłaty rejestracyjne ograniczone do 40 milionów dolarów rocznie — może nie wystarczyć. SEC wydaje rocznie setki milionów dolarów na egzaminy i egzekwowanie przepisów dotyczących brokerów-dilerów, giełd i platform handlowych. CFTC musiałoby zbudować podobne zdolności dla rynków krypto, w tym zatrudnić wyspecjalizowany personel rozumiejący technologię blockchain, opracować systemy nadzoru w celu wykrywania manipulacji rynkowych i przeprowadzać kontrole zarejestrowanych platform.

Przeszkody polityczne są nieodległe. Senator Elizabeth Warren i niektórzy progresywni Demokraci wyrazili silny sprzeciw wobec przekazania nadzoru CFTC, twierdząc, że osłabi to ochronę inwestorów. Warren opisała kryptowaluty jako pełne oszustw, prania pieniędzy i nadużyć, a ona woli utrzymywać autorytet SEC z jego silniejszymi narzędziami egzekucyjnymi i ochroną inwestorów.

Osobiste inwestycje kryptowalutowe prezydenta Trumpa tworzą polityczne komplikacje. Krytycy twierdzą, że posiadane przez jego rodzinę udziały w przedsięwzięciach kryptowalutowych stanowią konflikty interesów, które mogą wpłynąć na preferencje regulacyjne jego administracji. Demokraci mogą domagać się mocnych przepisów dotyczących konfliktu interesów, niezależnego nadzoru nad tworzeniem przepisów lub innych zabezpieczeń jako warunku wsparcia dla ustawy.

Ryzyko Klasyfikacji i Resztkowa Niejednoznaczność

Pomimo wysiłków dotyczących ustanowienia jasnych definicji, spory klasyfikacyjne nieuchronnie będą się toczyć. Granica między towarami cyfrowymi a papierami wartościowymi zależy od takich czynników jak decentralizacja, kontrola i oczekiwanie zysków z wysiłków innych. Czynniki te mogą być niejasne i mogą się zmieniać w czasie, gdy projekty się rozwijają.

Token może być początkowo wydany w wyniku scentralizowanej oferty stanowiącej zabezpieczenie, ale później przyjąć status towaru, gdy sieć się zdecentralizuje. Ustawa uwzględnia tę możliwość, ale pozostawia kluczowe szczegóły do określenia w drodze tworzenia przepisów przez agencję. Kiedy dokładnie ma nastąpić ta transformacja? Kto decyduje, czy osiągnięto wystarczającą decentralizację? Co się stanie, jeśli agencje nie będą zgodne?

Samo badanie decentralizacji przedstawia wyzwania. Ile walidatorów lub węzłów jest wymaganych? A jeśli kontrola jest teoretycznie rozproszona, ale w rzeczywistości skoncentrowana poprzez koalicje wyborcze lub bodźce ekonomiczne? Co z protokołami warstwy 2 zbudowanymi na zdecentralizowanych warstwach podstawowych? Te pytania nie mają oczywistych odpowiedzi i będą wymagały od agencji opracowania szczegółowych, zaawansowanych technicznie wytycznych.

Projekty mogą się kształtować specjalnie w celu uzyskania kwalifikacji jako towary cyfrowe, potencjalnie obchodząc przepisy. Projekt mógłby szeroko dystrybuować tokeny i wdrażać zdecentralizowane zarządzanie na papierze, jednocześnie utrzymując kontrolę de facto innymi mechanizmami. Wykrywanie i rozwiązywanie takich problemów wymagałoby decyzji regulacyjnych, które same mogą stać się źródłem procesów prawnych i niepewności.

Koszty Zgodności i Fragmentacja Rynku

Wymogi rejestracyjne i zgodności nałożą znaczące koszty, szczególnie na mniejszych platformach. Budowanie systemów nadzorczych przeciwdziałających oszustwom, utrzymywanie szczegółowych rejestrów transakcji, wdrażanie segregacji funduszy, prowadzenie regularnych audytów i zatrudnianie działów zgodności wymaga znaczącej inwestycji kapitałowej. Platformy mogą potrzebować wydawać rocznie miliony dolarów na utrzymanie zgodności regulacyjnej.

Koszty te mogą prowadzić do konsolidacji rynku. Duże, dobrze finansowane giełdy jak Coinbase mogą absorbować koszty zgodności jako koszt prowadzenia działalności, potencjalnie wzmacniając swoją pozycję konkurencyjną. Mniejsze platformy o niższych wolumenach handlowych mogą uznać te koszty za nie do przekroczenia, zmuszając je do opuszczenia rynku, połączenia się z większymi konkurentami lub przeniesienia działalności za granicę.

Konflikty na szczeblu stanowym i federalnym mogą tworzyć dodatkową złożoność. Niektóre stany wprowadziły własne przepisy dotyczące kryptowalut poprzez prawa o przesyłaniu pieniędzy, ustawy o ochronie konsumentów i przepisy stanowe dotyczące papierów wartościowych. Platforma zarejestrowana w CFTC do handlu towarami cyfrowymi może nadal potrzebować przestrzegać różnych wymogów stanowych, tworząc mozaikę nakładających się obowiązków. Projekt ustawy nie wyłącza prawa stanowego, pozostawiając tę kwestię nierozwiązaną.

Kwestie transgraniczne nabierają dodatkowego znaczenia. Platforma z siedzibą w USA z rejestracją w CFTC może stawić czoła różnym wymaganiom w Europie pod MiCA, w Wielkiej Brytanii pod przepisami FCA i w Azji pod różnymi regionalnymi ramami. Utrzymanie zgodności z kilkoma reżimami regulacyjnymi jednocześnie wymaga zaawansowanej infrastruktury prawnej i może zmusić platformy do fragmentacji działalności geograficznie.

Ryzyko Innowacji i Migracji Za Granicę

Ograniczające przepisy mogą przenieść innowacje poza granice USA. Jeśli koszty zgodności będą zbyt wysokie lub przepisy zbyt restrykcyjne, deweloperzy i startupy mogą po prostu ulokować się w bardziej przyjaznych jurysdykcjach. Kraje takie jak Singapur, Szwajcaria i Zjednoczone Emiraty Arabskie prowadziły aktywną politykę przyciągania przedsiębiorstw kryptowalutowych przejrzystymi przepisami, zachętami podatkowymi i uproszczonymi procesami zatwierdzania.

Problem DeFi jest szczególnie dotkliwy. Jeśli protokoły DeFi będą podlegać tym samym wymogom rejestracyjnym i zgodności, co scentralizowane platformy, deweloperzy mogą dojść do wniosku, że budowanie zdecentralizowanych systemów z USA jest niepraktyczne. Mogliby przenieść się do jurysdykcji z przyjaznym podejściem do DeFi lub zaprojektować swoje protokoły jako naprawdę zdecentralizowane i niepoddające się zarządzaniu, działając poza zasięgiem jakiegokolwiek sytemu regulacyjnego.

Emitenci tokenów mogą startować za granicą, aby uniknąć sporów klasyfikacyjnych i ciężarów związanych ze zgodnością. Zamiast przebywać przez zawiłości klasyfikacji jako towar lub papier wartościowy w USA, projekty mogą prowadzić sprzedaż tokenów wyłącznie do nieamerykańskich inwestorów, zakładać działalność w przyjaznych kryptowalutom jurysdykcjach i budować globalne bazy użytkowników, wyłączając Amerykanów. To odebrałoby amerykańskim inwestorom i deweloperom możliwość uczestnictwa w potencjalnie wartościowych innowacjach.

Ryzyko nadmiernych regulacji rozciąga się również na tradycyjne innowacje finansowe. Jeśli banki uznają opiekę nad kryptowalutą za zbyt skomplikowaną lub ryzykowną w ramach nowego modelu, mogą unikać oferowania takich usług mimo popytu klientów. Jeśli sieci płatności zdecydują, że zgodność z CFTC jest zbyt uciążliwa, mogą odmówić ułatwienia transakcji kryptowalutowych. Rezultatem może być reżim regulacyjny, który teoretycznie pozwala na innowacje w krypto, ale praktycznie czyni je zbyt trudnymi do realizacji.

Przerwy w Egzekwowaniu i Ryzyka Systemowe

Były przewodniczący CFTC Timothy Massad ostrzegł, że nowy reżim może stworzyć luki w egzekwowaniu, szczególnie wokół ochrony konsumentów. Koncentracja egzekwowania w CFTC historycznie skupiała się na manipulacjach rynkowych, oszustwach w handlu instrumentami pochodnymi i naruszeniach rejestracyjnych. Jej autorytet w zakresie ochrony konsumentów na rynkach towarów spot jest mniej rozwinięty niż ramach SEC w zakresie ochrony inwestorów.Proces ten obejmuje systemy do przyjmowania i rozpatrywania skarg klientów, sprawdzania platform pod kątem zgodności z wymogami ujawniania i opieki nad aktywami, wykrywania schematów Ponziego i innych oszustw oraz prowadzenia spraw, które często wiążą się z małymi stratami indywidualnymi, lecz dużą szkodą w skali całkowitej.

Ryzyka systemowe wciąż budzą obawy. Rynki kryptowalut doświadczyły spektakularnych porażek, od hackowania Mt. Gox po upadek FTX. Nowe ramy adresują niektóre z tych podatności poprzez segregację funduszy i wymagania dotyczące opieki nad aktywami. Jednak powiązania między platformami, brak przejrzystości w protokołach DeFi oraz potencjał szybkiego rozprzestrzeniania się strachu w przypadku utraty zaufania nadal stanowią ciągle istniejące ryzyka systemowe, które regulacje towarowe mogą nie w pełni uwzględniać.

Globalny charakter rynków kryptowalut utrudnia egzekwowanie przepisów. Złośliwi aktorzy mogą działać z jurysdykcji poza zasięgiem USA, obsługiwać amerykańskich klientów za pomocą VPN-ów i serwisów proxy oraz przenosić aktywa między łańcuchami i mikserami, aby unikać wykrycia. Międzynarodowe zdolności koordynacyjne CFTC wymagałyby znacznego wzmocnienia, aby skutecznie kontrolować globalne rynki kryptowalut dotyczące inwestorów z USA.

Perspektywa globalna: Jak USA wpasowuje się w świat

MiCA UE: Kompleksowy model

Regulacja Rynków w Aktywach Kryptograficznych (MiCA) Unii Europejskiej reprezentuje najbardziej kompleksowe ramy regulacyjne dla kryptowalut na świecie. MiCA stała się w pełni obowiązująca we wszystkich 27 państwach członkowskich UE 30 grudnia 2024 roku, ustanawiając zharmonizowane zasady dla emitentów i dostawców usług związanych z aktywami kryptograficznymi. Regulacja obejmuje wymagania dotyczące autoryzacji, warunki operacyjne, środki ochrony konsumentów oraz zapobieganie nadużyciom na rynku.

MiCA klasyfikuje cyfrowe aktywa na trzy kategorie: tokeny odniesienia do aktywów (stablecoiny wsparte koszykami aktywów), tokeny pieniądza elektronicznego (stablecoiny związane z pojedynczymi walutami fiat) oraz inne aktywa kryptograficzne (w tym tokeny użytkowe i nieklasyfikowane aktywa cyfrowe). Każda kategoria musi spełniać dopasowane wymagania. Emitenci stablecoinów muszą utrzymywać płynne rezerwy, publikować regularne ujawnienia, spełniać wymogi kapitałowe i podlegać nadzorowi Europejskiego Urzędu Nadzoru Bankowego, jeśli osiągną pewne progi wielkości.

Dostawcy usług związanych z aktywami kryptograficznymi (CASP) muszą uzyskać licencje od krajowych organów nadzoru, aby działać w UE. Licencjonowane CASPy korzystają z praw paszportowych, co pozwala im operować we wszystkich państwach członkowskich bez konieczności uzyskiwania oddzielnych autoryzacji w każdym kraju. Usługi objęte regulacją to operacje wymiany, opieka nad aktywami, zarządzanie portfelem, doradztwo inwestycyjne i realizacja zamówień. Wymagania obejmują standardy zarządzania, odporność operacyjną, ochronę klientów i zapobieganie nadużyciom na rynku.

Wdrażanie MiCA obejmowało okresy przejściowe, pozwalając istniejącym dostawcom dostosować się. Państwa członkowskie mogły przyjąć przepisy przejściowe, umożliwiające dostawcom usług już działającym na podstawie prawa krajowego kontynuację działalności przez okres do 18 miesięcy, podczas gdy zdobywali autoryzację MiCA. To stopniowe podejście ma na celu zapobieganie zakłóceniom na rynku przy jednoczesnym zapewnieniu zgodności.

Wczesne efekty były znaczące. Kilka stablecoinów niezgodnych z przepisami zostało usuniętych z europejskich giełd, ponieważ CASPy zaczęły ograniczać dostęp do tokenów wydawanych przez podmioty bez odpowiedniej autoryzacji UE. Europejski Urząd ds. Papierów Wartościowych i Rynków (ESMA) oświadczył, że ograniczenia dotyczące stablecoinów niezgodnych z MiCA powinny być całkowite, a pełna zgodność jest oczekiwana do końca I kwartału 2025 roku.

Podejścia Wielkiej Brytanii, Singapuru i Azji

Organ Nadzoru Finansowego Wielkiej Brytanii opracował model „takie samo ryzyko, taka sama regulacja” dla aktywów kryptograficznych. Firmy kryptograficzne muszą spełniać standardy podobne do tradycyjnych instytucji finansowych, w tym wymogi kapitałowe, standardy zarządzania i środki ochrony konsumentów. Podejście to ma na celu integrację kryptowalut z istniejącym systemem regulacji finansowych, zamiast tworzenia zupełnie nowego reżimu.

Wielka Brytania opracowuje konkretne zasady dla stablecoinów, w ślad za sukcesem Aktu GENIUS w USA i MiCA w UE. FCA uruchomiła również piaskownice dla innowacyjnych produktów kryptograficznych, umożliwiając firmom testowanie nowych usług pod nadzorem regulacyjnym przed pełnym uruchomieniem na rynku. To zrównoważone podejście ma na celu wspieranie innowacji przy jednoczesnym utrzymaniu nadzoru i ochrony konsumentów.

Monetary Authority of Singapore (MAS) ustanowił wyrafinowane ramy kładące nacisk na wymagania dotyczące rezerw, regularne audyty i instytucjonalny poziom opieki nad dostawcami usług kryptograficznych. Akt o Usługach Płatniczych reguluje usługi płatnicze kryptograficzne, podczas gdy Akt o Papierach Wartościowych i Kontraktach Terminowych obejmuje tokeny zabezpieczające. MAS sfinalizował ramy dla stablecoinów, ze szczególnym uwzględnieniem systemowych stablecoinów, które mogłyby wpłynąć na stabilność finansową.

Singapur aktywnie przyciąga firmy kryptograficzne poprzez jasne zasady, rozsądne terminy uzyskiwania licencji i przyjazne dla biznesu traktowanie podatkowe. Główne giełdy i projekty zlokalizowały swoje operacje w Singapurze, przyciągnięte pewnością regulacyjną i wsparciem rządowym dla innowacji w zakresie technologii finansowych. Podejście to równoważy otwartość na innowacje z solidnymi standardami przeciwdziałania praniu pieniędzy i ochroną konsumentów.

Hongkong uruchomił regulacyjne piaskownice dla aktywów cyfrowych, pozwalając na testowanie nowych produktów pod nadzorem. Komisja Papierów Wartościowych i Kontraktów Terminowych udziela licencji giełdom kryptowalutowym i wymaga od nich spełnienia standardów dotyczących opieki, bezpieczeństwa cybernetycznego i ochrony inwestorów. Podejście Hongkongu odzwierciedla jego pozycję jako ważnego centrum finansowego, dążącego do utrzymania znaczenia w erze aktywów cyfrowych.

Japonia, jeden z pierwszych krajów, który uregulował giełdy kryptowalutowe, posiada dojrzałe ramy obejmujące licencjonowanie giełd, emisję stablecoinów i wymagania dotyczące opieki. Agencja Usług Finansowych nadzoruje działalność firm kryptograficznych, wymagając rejestracji, regularnych audytów i zgodności z zasadami przeciwdziałania praniu pieniędzy. Doświadczenia Japonii — włącznie z lekcjami z upadku Mt. Gox — ukształtowały jej ostrożne, lecz wyrafinowane podejście regulacyjne.

Zjednoczone Emiraty Arabskie: agresywna konkurencja

ZEA, a szczególnie Dubaj, pozycjonują się jako globalne centrum kryptograficzne poprzez agresywną innowację regulacyjną i zachęty biznesowe. Dubajska Władza Regulacyjna ds. Wirtualnych Aktywów (VARA) ustanowiła jasne zasady dla firm kryptograficznych, jednocześnie oferując korzystne traktowanie podatkowe i uproszczone procesy zatwierdzania.

Ramy VARA są zgodne z wieloma zasadami MiCA, zachowując elastyczność przyciągania firm. Licencjonowane podmioty mogą oferować pełen zakres usług kryptograficznych, w tym operacje wymiany, opiekę, doradztwo i pożyczki. Podejście Dubaju łączy jasne regulacje z polityką przyjazną dla biznesu, tworząc środowisko atrakcyjne zarówno dla startupów kryptograficznych, jak i uznanych firm poszukujących elastyczności operacyjnej.

Sukces ZEA w przyciąganiu firm kryptograficznych podkreśla konkurencyjne dynamiczne regulacji globalnej. Kraje, które wczesniej ustanawiają jasne, zrównoważone ramy, mogą zdobyć znaczną część rynku, gdy firmy przenoszą się do sprzyjających jurysdykcji. Zyski ZEA wynikają częściowo z kosztów regionów o niepewnych lub nieprzyjaznych środowiskach regulacyjnych.

Konsekwencje dla międzynarodowej harmonizacji

Różnorodność globalnych podejść tworzy zarówno wyzwania, jak i możliwości. Rynki kryptowalut są z natury globalne — tokeny handlują 24/7 przez granice, użytkownicy uzyskują dostęp do platform z dowolnego miejsca z internetem, a kapitał swobodnie przepływa przez jurysdykcje. Zróżnicowane regulacje tworzą złożoność zapewniania zgodności, ale również pozwalają na arbitraż regulacyjny i eksperymentowanie.

Jeśli USA ustanowi ramy prowadzone przez CFTC, podczas gdy UE utrzyma MiCA, a Azja będzie realizować różne podejścia, platformy będą musiały jednocześnie nawigować między różnymi reżimami. Może to być zarządzalene dla dużych, dobrze zaopatrzonych firm, lecz złowroge dla mniejszych startupów. Rezultatem może być rynek kryptowalut zdominowany przez kilka globalnych platform, które stać na kompleksowe przestrzeganie przepisów, podczas gdy mniejsi, regionalni gracze obsługują lokalne rynki.

Wysiłki międzynarodowej koordynacji skorzystałyby z przywództwa USA. Rada Stabilności Finansowej, Międzynarodowa Organizacja Komisji Papierów Wartościowych i inne międzynarodowe organi pracują nad opracowaniem ogólnych zasad regulacji kryptowalut. Przyjęcie przez USA jasnych ram pozwoliłoby amerykańskim regulatorom aktywnie kształtować globalne standardy, a nie reagować na ramy opracowane gdzieś indziej.

Z drugiej strony, jeśli USA będą opóźniać ustanowienie jasnych zasad, inne jurysdykcje mogą ustanowić wzór. MiCA już wpływa na dyskusje w Ameryce Łacińskiej, Afryce i innych regionach rozważających regulacje kryptowalut. Rola wyznaczania standardów może się przesunąć do Europy, zmniejszając wpływ USA na ewolucję globalnych rynków aktywów cyfrowych.

Co obserwować: Wskaźniki i harmonogram

Kamienie milowe legislacyjne i harmonogram

Szkic ustawy Boozman-Booker reprezentuje pierwszy krok w długim procesie legislacyjnym.The Senate Agriculture Committee will solicit feedback from stakeholders, hold hearings to examine provisions and receive testimony, conduct markup sessions where committee members can propose amendments, and eventually vote on whether to advance the bill to the full Senate.

Parallel action in the Senate Banking Committee remains essential. While the Agriculture Committee draft addresses CFTC oversight, a companion bill from the Banking Committee must address SEC jurisdiction over securities-classified tokens, issuer requirements, and coordination between agencies. The Banking Committee released a discussion draft of the Responsible Financial Innovation Act (RFIA) in July 2025, but substantial work remains before the two committees' bills can be merged.

Harmonijne działania w Komisji Bankowej Senatu pozostają kluczowe. Podczas gdy projekt Komisji Rolnictwa dotyczy nadzoru CFTC, projekt towarzyszący z Komisji Bankowej musi zająć się jurysdykcją SEC nad tokenami klasyfikowanymi jako papiery wartościowe, wymaganiami dla emitentów i koordynacją między agencjami. Komisja Bankowa opublikowała projekt ustawy o Odpowiedzialnej Innowacji Finansowej (RFIA) w lipcu 2025 r., ale przed połączeniem projektów obu komisji pozostaje jeszcze wiele do zrobienia.

The timeline for Senate passage has repeatedly slipped. President Trump initially sought legislation by August 2025, but that deadline passed with only the GENIUS Act (stablecoin legislation) enacted. Subsequent targets of September and November also came and went. Current predictions suggest possible action by year-end 2025 or early 2026.

Harmonogram przejścia przez Senat wielokrotnie się opóźniał. Początkowo prezydent Trump dążył do uchwalenia ustawy do sierpnia 2025 roku, ale ten termin minął, a zrealizowana została tylko ustawa GENIUS dotycząca stablecoinów. Kolejne cele ustalone na wrzesień i listopad również upłynęły. Obecne prognozy sugerują możliwe działania do końca 2025 roku lub na początku 2026 roku.

If the Senate eventually passes its version, differences with the House CLARITY Act would need reconciliation. This could occur through a formal conference committee that negotiates a compromise bill, or through one chamber accepting the other's version with modifications. Given the technical complexity and political sensitivities involved, reconciliation could take months.

Industry Indicators to Monitor

Registration patterns would reveal market responses to the new framework. If enacted, observers should track how many exchanges register with the CFTC during the transition period, which platforms choose to focus solely on digital commodities versus maintaining both commodity and security offerings, and whether new entrants launch platforms specifically designed for the CFTC regime.

If the Senate eventually passes its version, differences with the House CLARITY Act would need reconciliation. This could occur through a formal conference committee that negotiates a compromise bill, or through one chamber accepting the other's version with modifications. Given the technical complexity and political sensitivities involved, reconciliation could take months.

Wskaźniki Przemysłu do Monitorowania

Wzorce rejestracji mogą ujawnić reakcje rynkowe na nowy system. Jeśli zostanie wdrożony, obserwatorzy powinni śledzić, ile giełd zarejestruje się w CFTC w okresie przejściowym, które platformy zdecydują się skupić wyłącznie na towarach cyfrowych wobec utrzymywania zarówno ofert towarowych, jak i papierów wartościowych, oraz czy nowi uczestnicy uruchomią platformy specjalnie zaprojektowane dla reżimu CFTC.

Token classification decisions would provide crucial data on how the commodity versus security framework functions in practice. Key questions include which tokens the CFTC and SEC accept as digital commodities, how projects structure token launches to qualify for commodity treatment, and whether classification disputes lead to litigation that clarifies or muddies the legal standards.

Decyzje dotyczące klasyfikacji tokenów dostarczyłyby kluczowych danych o tym, jak w praktyce funkcjonuje system towarów versus papierów wartościowych. Kluczowymi pytaniami są, które tokeny CFTC i SEC akceptują jako towary cyfrowe, jak projekty strukturyzują uruchomienia tokenów, aby kwalifikować się do traktowania towarowego, a także czy spory dotyczące klasyfikacji prowadzą do postępowań sądowych, które klarują lub gmatwają standardy prawne.

Enforcement actions would demonstrate regulatory priorities and capacity. Early enforcement would indicate whether the CFTC focuses primarily on fraud prevention, market manipulation, registration compliance, or other priorities. The frequency and scale of enforcement also would reveal whether the agency has adequate resources or is overwhelmed by its new mandate.

Działania egzekucyjne wykazałyby priorytety regulacyjne i możliwości. Wczesne działania egzekucyjne wskazywałyby, czy CFTC koncentruje się głównie na zapobieganiu oszustwom, manipulacji rynkowej, zgodności z rejestracją lub innych priorytetach. Częstotliwość i skala egzekucji ujawniłyby również, czy agencja ma wystarczające zasoby, czy też jest przytłoczona swoim nowym mandatem.

Market metrics including digital asset prices, trading volumes, and capital flows would reflect industry confidence. If regulatory clarity drives institutional adoption, we might see increased trading volumes on regulated platforms, growth in crypto-related financial products, and capital flows from institutional investors into digital assets. Conversely, declining volumes or capital outflows could signal that compliance costs exceed expected benefits.

Wskaźniki rynkowe, w tym ceny aktywów cyfrowych, wolumeny obrotu i przepływy kapitałowe, odzwierciedlałyby zaufanie branży. Jeśli przejrzystość regulacyjna napędza przyjęcie instytucjonalne, możemy zauważyć wzrost wolumenów obrotu na regulowanych platformach, wzrost produktów finansowych związanych z kryptowalutami oraz przepływy kapitału od inwestorów instytucjonalnych do aktywów cyfrowych. Z kolei spadające wolumeny lub odpływy kapitału mogą sygnalizować, że koszty zgodności przewyższają oczekiwane korzyści.

VC investment trends would indicate whether the framework encourages innovation. A surge in U.S.-based crypto startup funding would suggest that regulatory clarity is unlocking investment. Continued preference for offshore projects or declining crypto VC activity might indicate that regulations remain too uncertain or burdensome.

Trendy w inwestycjach kapitału wysokiego ryzyka wskazywałyby, czy ramy zachęcają do innowacji. Wzrost finansowania startupów kryptowalutowych z USA sugerowałby, że klarowność regulacyjna uwalnia inwestycje. Utrzymująca się preferencja dla projektów zagranicznych lub spadek aktywności VC w kryptowalutach mogłyby wskazywać, że przepisy pozostają zbyt niepewne lub uciążliwe.

Market Signals and Global Positioning

International developments would shape U.S. competitiveness. Key questions include whether major platforms expand operations in the U.S. or shift to other jurisdictions, whether token issuers choose to launch in the U.S. or avoid American markets, and whether U.S. leadership in blockchain technology strengthens or erodes.

Rozwój międzynarodowy kształtowałby konkurencyjność USA. Kluczowymi pytaniami są, czy główne platformy rozszerzają działalność w USA, czy przenoszą się do innych jurysdykcji, czy emitenci tokenów decydują się na uruchomienie w USA, czy unikają amerykańskich rynków oraz czy przywództwo USA w technologii blockchain się wzmacnia, czy eroduje.

Global listings of tokens and crypto products would demonstrate market integration or fragmentation. Do tokens launched under U.S. rules also list on European platforms under MiCA? Do Asian exchanges accept CFTC-regulated assets? The answers would reveal whether regulatory frameworks are compatible or create silos that fragment global markets.

Globalne notowania tokenów i produktów kryptowalutowych pokazałyby integrację lub fragmentację rynku. Czy tokeny uruchomione według amerykańskich zasad również są notowane na europejskich platformach pod rządami MiCA? Czy azjatyckie giełdy akceptują aktywa regulowane przez CFTC? Odpowiedzi ujawniłyby, czy ramy regulacyjne są zgodne, czy tworzą silosy fragmentujące globalne rynki.

Stablecoin adoption would indicate the practical impact of the GENIUS Act and potential crypto commodity regulations. Growth in U.S. dollar-denominated stablecoins issued by GENIUS-compliant entities would validate the regulatory approach. Migration to non-U.S. stablecoins or declining stablecoin usage could suggest regulatory overreach.

Adopcja stablecoinów wskazywałaby na praktyczny wpływ ustawy GENIUS i potencjalnych regulacji dotyczących towarów kryptowalutowych. Wzrost stablecoinów denominowanych w dolarach amerykańskich, wydanych przez podmioty zgodne z GENIUS, potwierdziłby podejście regulacyjne. Migracja do stablecoinów spoza USA lub spadek użycia stablecoinów mogłyby sugerować nadmierną ingerencję regulacyjną.

Developer activity metrics like GitHub commits to U.S.-based blockchain projects, attendance at American crypto conferences and hackathons, and location of blockchain startup headquarters would reveal whether the U.S. maintains its position as a center of crypto innovation. Brain drain to more favorable jurisdictions would be a troubling signal.

Metryki aktywności deweloperów, takie jak zgłoszenia GitHub do projektów blockchain w USA, udział w amerykańskich konferencjach kryptowalutowych i hackathonach oraz lokalizacja siedzib blockchainowych startupów, ujawniłyby, czy USA utrzymują swoją pozycję jako centrum innowacji kryptowalutowych. Odpływ mózgów do bardziej sprzyjających jurysdykcji byłby niepokojącym sygnałem.

Failure Scenarios and Alternatives

If the legislation fails to advance, the status quo of regulatory uncertainty would persist. The SEC would continue asserting broad jurisdiction over most tokens as securities. The CFTC would maintain limited authority over derivatives but lack explicit spot market powers. Enforcement actions would continue defining boundaries through litigation rather than legislation.

Failure could also lead to regulatory fragmentation at the state level. Some states might pass their own comprehensive crypto frameworks, creating a patchwork of varying requirements similar to state-level data privacy regulations. This outcome would be costly for firms operating nationally and could disadvantage U.S. competitiveness globally.

Jeśli legislacja nie posunie się naprzód, status quo niepewności regulacyjnej utrzymałby się. SEC nadal twierdziłby, że ma szeroką jurysdykcję nad większością tokenów jako papierów wartościowych. CFTC utrzymywałoby ograniczone uprawnienia w zakresie pochodnych, ale brakowałoby mu wyraźnych uprawnień na rynku kasowym. Działania egzekucyjne nadal definiowałyby granice poprzez postępowania sądowe, a nie ustawodawcze.

Niepowodzenie mogłoby również prowadzić do fragmentacji regulacyjnej na poziomie stanowym. Niektóre stany mogą wprowadzić własne kompleksowe ramy kryptowalutowe, tworząc mozaikę różnych wymagań podobną do stanowych regulacji ochrony prywatności danych. Ten wynik byłby kosztowny dla firm działających na poziomie krajowym i mógłby osłabić konkurencyjność USA na arenie międzynarodowej.

Partial legislative success remains possible. Congress could pass only certain provisions, such as CFTC funding enhancements or stablecoin regulations, while leaving broader market structure questions unresolved. This incremental approach might build momentum for future action while addressing the most urgent issues.

Częściowy sukces legislacyjny pozostaje możliwy. Kongres mógłby uchwalić tylko niektóre przepisy, takie jak zwiększenie finansowania CFTC lub regulacje dotyczące stablecoinów, jednocześnie pozostawiając szersze kwestie struktury rynku nierozstrzygnięte. To podejście stopniowe mogłoby zbudować impet do przyszłych działań, jednocześnie zajmując się najpilniejszymi problemami.

Agency rulemaking could partly fill the gap if legislation stalls. The CFTC and SEC could issue joint guidance clarifying their respective jurisdictions, establishing coordination procedures, and providing greater regulatory certainty through administrative action rather than legislation. While less comprehensive than statutory reform, improved agency cooperation could reduce uncertainty.

Regulacje agencji mogłyby częściowo wypełnić lukę, jeśli legislacja utknie. CFTC i SEC mogłyby wydawać wspólne wytyczne, wyjaśniając ich odpowiednie jurysdykcje, ustalając procedury koordynacyjne i zapewniając większą pewność regulacyjną poprzez działania administracyjne, a nie legislacyjne. Mimo że jest to mniej kompleksowe niż reforma ustawodawcza, lepsza współpraca agencji mogłaby zmniejszyć niepewność.

Conclusion: A Defining Moment for Digital Asset Markets

The proposed shift of cryptocurrency oversight from the SEC to the CFTC represents one of the most consequential regulatory changes in the brief history of digital assets. If enacted, the Boozman-Booker framework would establish the first comprehensive federal structure for spot digital commodity markets, resolve years of jurisdictional uncertainty, and position the United States to compete globally in blockchain technology and crypto-financial services.

The implications extend far beyond regulatory bureaucracy. Token classification as commodities rather than securities would transform how projects raise capital, design governance structures, and interact with investors. Exchange registration would legitimize crypto trading platforms while imposing meaningful oversight and consumer protection. Clear rules for custody, disclosure, and operations would enable traditional financial institutions to enter crypto markets with confidence.

Jednak znaczna niepewność pozostaje. Ograniczenia zasobów CFTC budzą uzasadnione wątpliwości, czy agencja może skutecznie nadzorować ogromny rynek kryptowalut przy obecnym personelu i budżecie. Regulacje DeFi w dużej mierze nie zostały uwzględnione, pozostawiając miliardy dolarów w zdecentralizowanych transakcjach w prawnej limbo. Spory dotyczące klasyfikacji nieuchronnie będą się toczyć, gdy projekty testują granice między towarami a papierami wartościowymi.

Kontekst globalny dodaje temu tematowi pilności. Ramy MiCA UE stworzyły przejrzystość regulacyjną dla europejskich rynków kryptowalut, przyciągając biznesy i ustanawiając Europę jako potencjalny wzór. Singapur, ZEA i inne jurysdykcje opracowały zaawansowane podejścia, które równoważą innowacje z nadzorem. USA ryzykują utratę swojej historycznej pozycji lidera w innowacjach finansowych, jeśli nadal będą opóźniać ustanawianie konkretnych zasad.

Dla uczestników rynków kryptowalut — czy to deweloperów budujących protokoły blockchain, przedsiębiorców uruchamiających projekty tokenowe, inwestorów alokujących środki do aktywów cyfrowych, czy też tradycyjnych instytucji finansowych rozważających usługi kryptowalutowe — nadchodzące miesiące będą kluczowe. Zasady ustalone teraz określą, jak rynki aktywów cyfrowych będą się rozwijać w ciągu najbliższej dekady. Przesądzą o tym, czy kryptowaluty osiągną mainstreamową adopcję, czy pozostaną niszową klasą aktywów, czy innowacje będą się rozwijać, czy przeniosą za granicę oraz czy USA utrzymają swoją pozycję centrum globalnych finansów, czy ustąpią pola międzynarodowym konkurentom.

The draft legislation is precisely that — a draft. Substantial negotiations, amendments, and refinements lie ahead before anyContent: projekt ustawy trafia na biurko prezydenta. Interesariusze z branży będą lobbować za korzystnymi zapisami. Zwolennicy ochrony konsumentów będą dążyć do wzmocnienia ochrony. Członkowie Kongresu będą dążyć do uwzględnienia obaw wyborców i czynników politycznych. Produkt końcowy, jeśli się pojawi, może znacznie różnić się od obecnej propozycji.

Co wydaje się pewne, to że era niejasności regulacyjnej dobiega końca. Dzięki ramom Boozman-Booker, alternatywnemu podejściu ustawowemu lub kombinacji ustaw i przepisów agencji, Stany Zjednoczone ustalą jasniejsze zasady dla rynków kryptowalut. Pytanie nie brzmi, czy regulować, ale jak - i czy wybrane podejście będzie sprzyjało innowacjom, konkurencji i ochronie inwestorów, które historycznie charakteryzowały amerykańskie rynki finansowe.

Dla czytelników w ekosystemie kryptowalut jest to moment wymagający uwagi, zaangażowania i przygotowania. Śledź uważnie rozwój prawa. Uczestnicz w procesie zgłaszania uwag. Przygotuj infrastrukturę zgodności na prawdopodobne wymagania. Rozważ, jak różne wyniki regulacyjne wpłyną na modele biznesowe i strategie. Decyzje podejmowane w Waszyngtonie w tym roku ukształtują branżę na lata.

Rewolucja kryptowalutowa zawsze dotyczyła czegoś więcej niż technologii. Dotyczyła ponownego wyobrażenia, jak wartość jest przechowywana, przekazywana i zarządzana. Ramy regulacyjne wyłaniające się teraz określą, czy ta rewolucja rozwinie się na amerykańskiej ziemi, według amerykańskich zasad, z amerykańskim udziałem — czy też przyjmie kształt gdzie indziej, z USA zepchniętymi na margines jednej z najbardziej transformacyjnych innowacji finansowych cyfrowego wieku.