Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Mas em 2025, essa narrativa mudou fundamentalmente. O Bitcoin passa a ser visto não como capital inerte, mas como infraestrutura produtiva, capaz de gerar rendimento relevante por meio de estratégias de implantação on-chain, estruturas de empréstimo e gestão de tesouraria em padrão institucional.

O catalisador dessa transformação não é frenesi especulativo. É a maturidade da infraestrutura. Regulatory clarity, institutional custody solutions, and compliant yield protocols convergiram para destravar mecanismos que permitem a tesourarias corporativas, gestores de ativos e fundos soberanos alocar reservas em Bitcoin em estratégias geradoras de renda sem sacrificar segurança ou conformidade. Essa mudança representa o “segundo ato” do Bitcoin — indo além de acesso e acumulação para implantação ativa de capital.

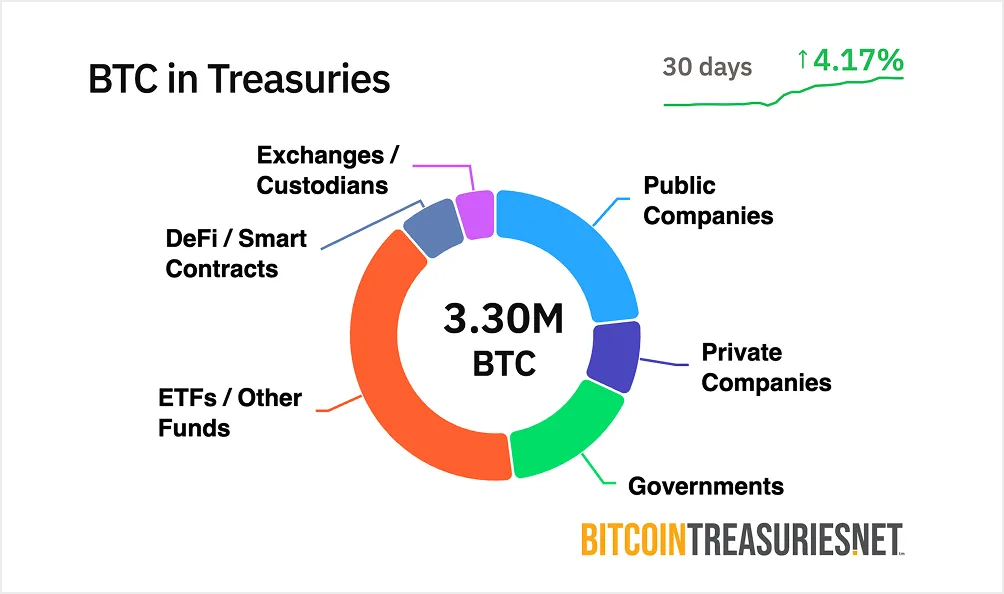

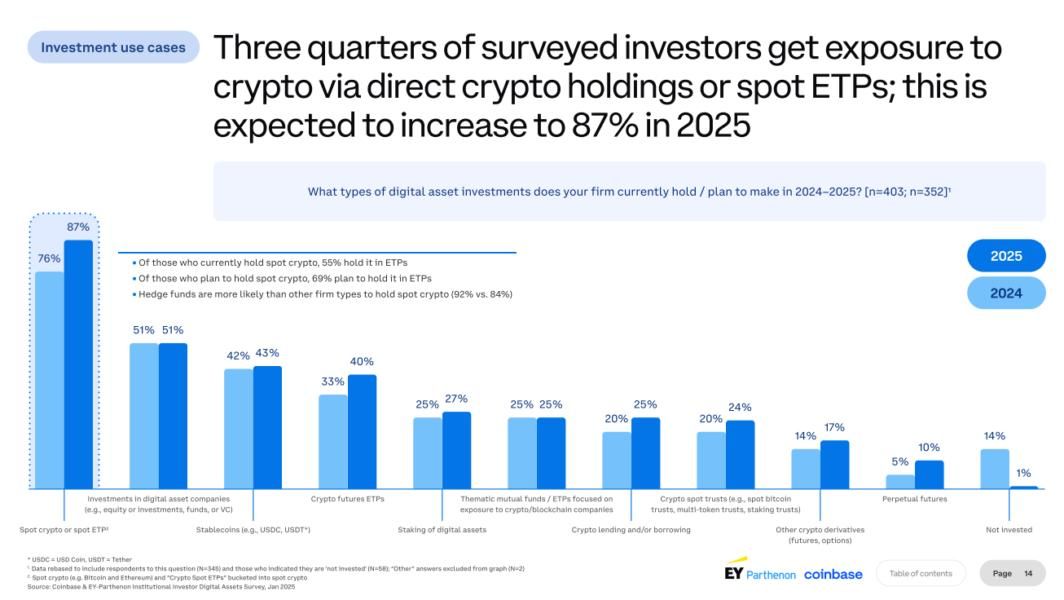

Por que isso importa agora? Os ETFs de Bitcoin resolveram o problema de acessibilidade. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, transformando o BTC em uma classe de ativo normalizada para portfólios tradicionais. Mas exposição passiva sozinha não resolve o custo de oportunidade. Instituições que detêm centenas de milhões em Bitcoin — with over $200 billion in BTC now held institutionally — enfrentam crescente pressão para gerar retornos comparáveis a outros ativos de tesouraria. A busca por rendimento é a nova fronteira, e a infraestrutura para suportá‑la está finalmente operacional.

Por que as instituições querem rendimento em Bitcoin

As finanças corporativas operam com um princípio simples: o capital deve trabalhar. Gestores de portfólio rotacionam ativos, fazem hedge, otimizam duration e extraem rendimento sempre que possível. Ainda assim, a maior parte das reservas institucionais de Bitcoin permanece totalmente ociosa — gerando zero renda enquanto incorre em custos de custódia que podem variar de 10 a 50 pontos‑base ao ano.

Isso cria um paradoxo. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, mas a grande maioria não possui mecanismos para implantar esses ativos de forma produtiva. Para tesoureiros acostumados a fundos de mercado monetário rendendo 4–5% ou títulos de curto prazo com retornos previsíveis, manter Bitcoin em cold storage soa como estacionar capital em uma conta sem juros — independentemente do potencial de valorização.

O custo de oportunidade está se tornando insustentável. Como explicou um executivo de tesouraria: “Se você está custodiando Bitcoin, está perdendo de 10 a 50 pontos‑base nesse custo. Você quer neutralizar isso.” A pressão não é apenas por maximizar retorno. É sobre eficiência de portfólio, posição competitiva e provar que o Bitcoin pode funcionar como capital de giro, não apenas como reserva especulativa.

A detenção passiva está sendo desafiada por múltiplas frentes. Primeiro, a clareza regulatória removeu barreiras-chave. The repeal of SEC Staff Accounting Bulletin 121 in 2025 eliminou desincentivos de balanço para bancos que mantêm cripto de clientes, enquanto estruturas como o CLARITY Act trouxeram segurança jurídica para operações de custódia. Segundo, a infraestrutura em padrão institucional amadureceu. Custody providers now offer insurance coverage ranging from $75 million to $320 million, com segurança baseada em computação multipartidária e frameworks de compliance que atendem a padrões fiduciários.

Terceiro, a concorrência está se intensificando. Tesourarias corporativas que antes lideravam com estratégias de acumulação de Bitcoin agora avaliam como extrair valor adicional dessas reservas. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, ante cerca de US$ 80 bilhões hoje. À medida que a adoção escala, as instituições que dominarem a implantação com rendimento terão vantagem estratégica sobre aquelas que mantiverem apenas posições passivas.

O lado da oferta e a oportunidade de rendimento

A arquitetura do Bitcoin cria uma dinâmica de rendimento única. Diferente de blockchains proof‑of‑stake, em que validadores recebem recompensas de staking, o modelo proof‑of‑work do Bitcoin não oferece mecanismo nativo de yield. A segurança da rede vem da mineração, não de staking, e os halvings reduzem progressivamente a emissão de nova oferta. O halving de abril de 2024 reduziu a recompensa por bloco para 3,125 BTC, o que significa que roughly 700,000 new Bitcoin will enter circulation over the next six years.

Esse modelo de escassez é a força do Bitcoin como reserva de valor. Mas cria o que profissionais chamam de “problema do BTC ocioso”. Over $200 billion in Bitcoin sits in institutional treasuries gerando zero renda. A capitalização de mercado de US$ 1,3 trilhão representa capital enorme travado. Industry estimates suggest less than 2% is deployed as productive capital via estratégias geradoras de rendimento.

A oportunidade é estrutural. A volatilidade do Bitcoin caiu significativamente — dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Essa maturidade torna o Bitcoin adequado para estratégias de perfil renda fixa antes reservadas a títulos públicos ou corporativos. Alocadores institucionais passam a ver o BTC menos como aposta de alta beta e mais como ativo legítimo de tesouraria que deve gerar retorno condizente com seu perfil de risco.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, sinalizando infraestrutura crescente para rendimento on‑chain. Mas a maior parte dessa atividade envolve Bitcoin embrulhado em Ethereum ou sidechains, e não implantação nativa. A diferença entre o tamanho do mercado do Bitcoin e sua infraestrutura de yield cria oportunidade. À medida que protocolos composáveis amadurecem e marcos regulatórios se solidificam, o mercado endereçável para rendimento institucional em Bitcoin pode chegar a centenas de bilhões no próximo ciclo.

Frameworks de implantação institucional e infraestrutura on‑chain

Implantar Bitcoin para gerar rendimento exige mais do que protocolos de empréstimo. As instituições demandam soluções de custódia, trilhas de auditoria, conformidade regulatória e frameworks de risco transparentes que atendam a padrões fiduciários. A infraestrutura que suporta esses requisitos evoluiu de forma dramática em 2025.

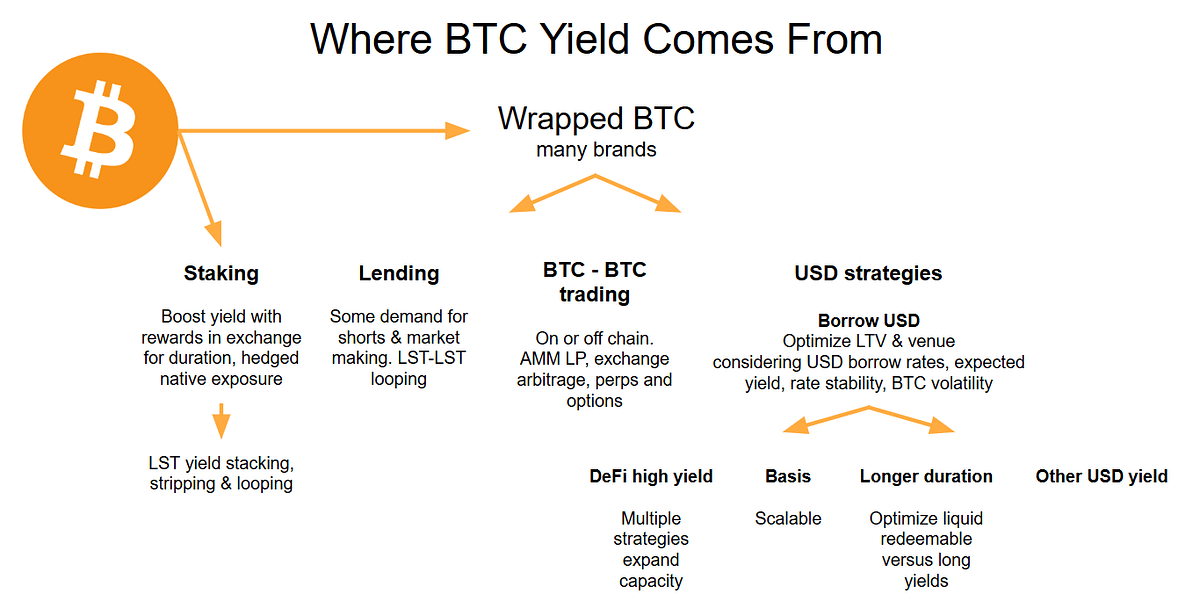

O empréstimo on‑chain é o mecanismo de implantação mais direto. Protocolos de empréstimo supercolateralizado como Aave, which holds nearly $44 billion in total value locked permitem que instituições depositem Bitcoin — tipicamente como wrapped BTC (wBTC) — e recebam rendimentos variáveis pagos por tomadores. As taxas oscilam entre 3–7% dependendo da utilização, com patamares mais altos em períodos de maior demanda por empréstimos.

A mecânica é relativamente simples. Uma tesouraria corporativa deposita wBTC em um pool de empréstimo. Tomadores que precisam de liquidez oferecem colateral equivalente a 150–200% do valor do empréstimo. Smart contracts liquidam automaticamente posições subcolateralizadas, protegendo credores. A instituição recebe juros pagos pelos tomadores, com retornos denominados em Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL ao oferecer empréstimo sem taxas para tomadores, enquanto maximizam o rendimento para credores via estratégias de vault.

Tesourarias com rendimento representam uma abordagem mais estruturada. Em vez de interação direta com protocolos, as instituições podem alocar Bitcoin por meio de produtos de yield geridos, desenhados especificamente para tesourarias corporativas. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, com meta de retorno líquido anualizado entre 4–8%, pago em Bitcoin, para investidores institucionais fora dos EUA. O fundo assume toda a complexidade operacional — execução de estratégia, gestão de risco, compliance — enquanto investidores apenas fazem subscrição e resgate em BTC.

Esses produtos marcam uma mudança significativa. Antes, tesourarias corporativas precisavam de expertise cripto interna para acessar rendimento. Agora, gestores institucionais empacotam a implantação de Bitcoin em soluções turnkey, com estruturas de fundo familiares, relatórios trimestrais e supervisão fiduciária. The fund targets returns net of all fees and expenses, tornando a performance transparente e comparável a produtos tradicionais de renda fixa.

The distinction between fixed and variable yield models matters for risk management. Estratégias de rendimento variável vinculam os retornos às condições de mercado – as taxas de empréstimo sobem quando a demanda é alta e caem em períodos de baixa atividade. Produtos de rendimento fixo, por contraste, oferecem retornos predeterminados por meio de notas estruturadas ou estratégias com derivativos que não dependem das taxas de utilização. Fixed structures often use covered call writing or basis trading para gerar fluxos de renda previsíveis, embora normalmente limitem o potencial de alta caso o Bitcoin se valorize significativamente.

A infraestrutura que sustenta essas estratégias tornou-se cada vez mais sofisticada. Custodiantes como BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions com segurança por computação multipartidária, conformidade regulatória e cobertura de seguro. Esses custodiante reduziram invasões bem-sucedidas em 80% desde 2022, por meio de inovações como módulos de segurança de hardware e gerenciamento distribuído de chaves.

Exigências de compliance e auditoria deixaram de ser secundárias. Leading protocols integrate with global reporting standards like MiCA in the EU, garantindo que as instituições atendam a requisitos regulatórios em evolução. Auditorias trimestrais publicam prova de reservas, frameworks de governança usam DAOs de multiassinatura para gerenciar parâmetros de protocolo, e a transparência das transações permite monitoramento em tempo real da saúde do colateral.

A adoção no mundo real está escalando rapidamente. Enquanto a MicroStrategy (agora Strategy) foi pioneira na acumulação de Bitcoin em tesouraria, outras empresas estão migrando para a implantação ativa. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative que contempla explicitamente estratégias de rendimento como parte de sua estrutura de gestão de tesouraria. O anúncio da GameStop em março de 2025 de que adicionaria Bitcoin às reservas de tesouraria por meio da emissão de dívida conversível sinaliza que até varejistas estão explorando exposição estruturada a Bitcoin.

A mudança de acumulação para implantação é talvez mais visível na evolução da Strategy. The company holds over 628,000 BTC as of July 2025, tornando-se a maior detentora corporativa de Bitcoin do mundo. Embora o playbook central da Strategy continue sendo a aquisição por meio de captações de capital, a empresa começou a explorar mecanismos de rendimento. Its "$42/42" plan targeting $84 billion in capital raises through 2027 considera cada vez mais estratégias de implantação que possam gerar retornos sobre suas enormes posições.

Yield Methods and Strategy Types

Os mecanismos para gerar rendimento em Bitcoin se dividem em várias categorias distintas, cada uma com diferentes perfis de risco, requisitos operacionais e características de retorno.

Estratégias neutras em relação ao mercado entregam rendimento sem exposição direcional ao preço do Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, capturando a diferença de preço entre as duas posições. Em condições de mercado estáveis, esse spread normalmente rende de 5 a 10% ao ano. A estratégia é delta-neutra – lucra com a convergência dos preços à vista e futuro, independentemente de o Bitcoin subir ou cair.

A execução exige acesso tanto a mercados à vista quanto a bolsas de futuros. Uma instituição pode comprar US$ 10 milhões em Bitcoin à vista por meio de um custodiante e então vender a descoberto um valor nocional equivalente em futuros em plataformas como CME ou Binance. À medida que o contrato futuro se aproxima do vencimento, seu preço converge com o à vista, e a instituição captura a base como lucro. Automated bots optimize rate capture, embora a velocidade de execução seja crucial para evitar slippage durante períodos voláteis.

A arbitragem de taxa de funding funciona de modo semelhante, mas usa swaps perpétuos em vez de futuros com data definida. In bull markets, perpetual swap longs pay shorts a funding rate, frequentemente de 2 a 5% ao ano. As instituições ficam compradas em Bitcoin à vista e vendidas em contratos perpétuos, coletando pagamentos regulares de funding. A estratégia exige monitoramento constante, já que as taxas de funding podem ficar negativas em mercados de baixa, transformando operações lucrativas em posições geradoras de prejuízo.

Estratégias de covered call representam o mecanismo de rendimento mais amplamente adotado por detentores institucionais de Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, coletando prêmio em troca de limitar o potencial de alta se o BTC ultrapassar o preço de exercício. Bitcoin's historically high implied volatility - often exceeding 46% se traduz em prêmios de opção maiores em comparação a ativos tradicionais.

A mecânica é direta. Uma tesouraria com 100 BTC pode vender opções de compra com preço de exercício 10% acima do preço atual, com vencimento em 30 dias. Se o Bitcoin permanecer abaixo do strike, a instituição mantém o prêmio – tipicamente de 2 a 3% do valor da posição por mês. Se o Bitcoin subir acima do strike, a posição é exercida, mas a instituição ainda lucra com o preço de exercício mais o prêmio coletado. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, sinalizando interesse institucional mainstream em estratégias de covered call para geração de rendimento em Bitcoin.

A desvantagem é o custo de oportunidade. During strong bull markets, covered call strategies historically lag their underlying asset porque o potencial de alta é limitado ao preço de exercício. Um detentor de Bitcoin que vendeu calls com strike em US$ 100.000 no início de 2024 teria perdido parte relevante da valorização quando o BTC superou esse nível. Implementações conservadoras usam strikes fora do dinheiro (5 a 15% acima do preço atual) para preservar parte da exposição à alta enquanto ainda coletam prêmios significativos.

Vários ETFs agora empacotam estratégias de covered call para acesso de investidores de varejo e institucionais. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield por meio de vendas em camadas de calls sobre exposição em Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns por meio de posições long sintéticas combinadas com escrita semanal de calls. Esses produtos demonstram que estratégias sofisticadas com opções podem ser operacionalizadas em escala para implantação institucional.

Estruturas de empréstimo e cofres (vaults) representam implementações mais complexas. Cofres de opções em DeFi como o Ribbon Finance automatizam a execução de covered calls, dynamically selecting strike prices based on volatility and optimizing returns por meio de gestão algorítmica. Yields range from 5-10% annually, com o protocolo lidando com toda a complexidade operacional, incluindo seleção de strikes, rolagem e coleta de prêmios.

Cofres de venda de puts operam de forma inversa – instituições vendem opções de venda de Bitcoin, coletando prêmios enquanto aceitam a obrigação de comprar BTC a um strike mais baixo se a opção for exercida. This strategy generates 4-8% yields ao mesmo tempo em que potencialmente adquire Bitcoin com desconto durante correções. O risco é que as instituições precisam manter colateral em stablecoins igual ao preço de exercício, imobilizando capital que poderia ser alocado em outros lugares.

Empréstimos lastreados em Bitcoin por meio de plataformas CeFi oferecem rendimentos mais conservadores, com perfis de risco diferentes. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields em empréstimos de Bitcoin para tomadores institucionais selecionados. Essas plataformas se recuperaram após as quebras de CeFi em 2022 ao implementar exigências de colateral mais rígidas, triagem de tomadores e padrões de transparência que atendem a obrigações fiduciárias institucionais.

A troca entre risco e retorno é fundamental. Estratégias neutras em relação ao mercado oferecem rendimentos menores (2–10%), mas exposição direcional mínima. Covered calls geram renda maior (5–15%), mas limitam a valorização. Empréstimos em DeFi podem entregar rendimentos de dois dígitos, porém envolvem risco de contratos inteligentes e de contraparte. Alocadores institucionais precisam alinhar a seleção de estratégia ao seu mandato – fundos de pensão conservadores podem preferir empréstimos regulados em CeFi, enquanto tesourarias mais agressivas podem se posicionar em cofres DeFi ou estratégias com derivativos.

Infrastructure, Risks and Compliance Challenges

A geração de rendimento introduz complexidade operacional que investidores institucionais não podem ignorar. A infraestrutura que sustenta a implantação de Bitcoin deve satisfazer requisitos rígidos em relação a custódia, segurança, compliance e gestão de risco – padrões que muitos protocolos voltados ao varejo não atendem.

Custódia continua sendo fundamental. As instituições não podem – e não irão – implantar Bitcoin em protocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology that distributes key fragments across multiple parties, ensuring no single entity can access funds unilaterally. MPC prevents insider theft even if one key fragment is compromised, since reconstructing a complete key requires multiple independent parties to coordinate.

Cold storage, multi-signature wallets, and hardware security modules form the backbone of institutional custody. Cold wallets keep private keys offline and air-gapped from internet connectivity, preventing remote attacks. Multi-signature approvals require multiple authorized parties to sign transactions, eliminating single points of failure. HSMs provide tamper-proof cryptographic protection, securing keys against physical theft or insider compromise.

Auditability and transparency are non-negotiable. Institutional investors require real-time visibility into collateral health, liquidation risks, and fund flows. Leading protocols publish quarterly proof-of-reserve audits verified by third parties, ensuring that reserves match outstanding obligations. All minting, burning, and transactional data should be publicly verifiable on-chain, allowing institutions to independently validate protocol solvency without relying solely on operator disclosures.

Governance controls prevent unauthorized transactions and manage protocol risk. Multi-signature DAOs collectively manage parameter changes, ensuring no single party can modify critical variables like collateralization ratios or liquidation thresholds. Institutions demand formal governance frameworks with time-locks on parameter changes, emergency pause mechanisms, and clear escalation procedures for addressing security incidents.

Regulatory compliance grows more complex as frameworks evolve. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. establish custody standards, anti-money laundering requirements, and reporting obligations. The New York Department of Financial Services has laid out specific standards for crypto custody, requiring institutions to demonstrate compliance with regulatory frameworks before offering services to institutional clients.

The risks in Bitcoin yield deployment are meaningful and must be actively managed. Rehypothecation - lending out customer assets multiple times - remains a concern in centralized lending. Institutions must verify that custodians maintain 1:1 reserves and don't engage in undisclosed rehypothecation that could create systemic risk during stress periods.

Counterparty default represents the most obvious risk. If a lending platform becomes insolvent, depositors may lose some or all of their Bitcoin regardless of collateral arrangements. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstrates that even sophisticated platforms remain vulnerable. Institutions should diversify across multiple custodians and protocols, avoiding concentration risk that could result in catastrophic losses.

Liquidity mismatch between assets and liabilities can create stress during volatile periods. If an institution deposits Bitcoin into a lending protocol with instant redemption, but the protocol lends those assets for fixed terms, there's duration mismatch. During market dislocations, the protocol may not have sufficient liquidity to honor withdrawal requests, forcing redemption delays or suspensions. Institutions should clarify redemption terms upfront and maintain liquid reserves to handle operational needs.

The distinction between wrapped Bitcoin and native Bitcoin matters for risk assessment. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, functioning as an ERC-20 token on Ethereum backed 1:1 by actual Bitcoin held by custodians like BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, enabling BTC holders to access lending, trading, and yield farming on Ethereum.

The wBTC model relies on a federated custody structure where multiple institutions serve as merchants and custodians. While quarterly audits verify 1:1 backing, institutions must trust that custodians won't mismanage reserves or become insolvent. This centralization introduces risk that native Bitcoin on Layer 2 solutions like Rootstock or Lightning Network might avoid, though those ecosystems have far less mature yield infrastructure.

Smart contract risk applies to any DeFi deployment. Even well-audited protocols can contain vulnerabilities that malicious actors exploit. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, active bug bounty programs offering six- or seven-figure rewards for vulnerability disclosure, and proven track records operating under stress conditions.

Compliance and audit frameworks must satisfy institutional risk committees. Realized yield versus implied yield must be transparent - some protocols advertise high APYs that include token rewards rather than actual cash yield. Slippage, trading costs, and gas fees can significantly erode returns in high-frequency strategies. Drawdown analysis showing maximum losses during adverse market conditions helps institutions understand worst-case scenarios.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, driven by demand for compliance-certified solutions. But growth depends on infrastructure providers solving these risk and compliance challenges at scale.

What This Means for Corporate Treasuries and Institutional Allocation

The shift from passive holding to active deployment fundamentally changes how corporate treasurers think about Bitcoin exposure. Rather than viewing BTC purely as an inflation hedge or speculative appreciation play, treasuries can now treat it as working capital that generates returns comparable to other liquid assets.

Consider a corporate treasurer managing $500 million in cash equivalents. Traditionally, that capital sits in money market funds yielding 4-5% or short-term commercial paper providing predictable returns. Now imagine 10% of that portfolio - $50 million - allocated to Bitcoin. At zero yield, that BTC generates no income while incurring custody costs. But deployed into a conservative yield strategy generating 4-6% annually, the position contributes meaningful treasury income while maintaining Bitcoin exposure.

The transformation of digital asset treasuries into working capital enables several strategic shifts. First, Bitcoin can function in vendor contracts and B2B settlements. Companies operating globally could denominate supplier agreements in BTC, using on-chain settlement rails that reduce forex conversion costs and settlement times. The yield generated on Bitcoin reserves offsets any volatility risk from holding a portion of working capital in digital assets.

Second, treasuries can use Bitcoin as collateral for liquidity management. Rather than selling BTC to raise cash - triggering taxable events and missing future appreciation - companies can post Bitcoin as collateral for stablecoin loans or credit facilities. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value in liquidity while maintaining long-term BTC exposure.

Third, yield deployment creates optionality for capital allocation. A treasury earning 5% annually on Bitcoin holdings can reinvest those returns into business operations, share buybacks, or additional Bitcoin accumulation. The compounding effect over multiple years significantly enhances total return compared to passive holding.

The psychological shift is equally important. CFOs and boards who viewed Bitcoin as speculative now see it as productive. Survey data showing 83% of institutional investors planning increased crypto allocations reflects growing confidence that Bitcoin can satisfy fiduciary obligations rather than serving as a moonshot bet. Yield deployment provides the bridge between crypto-native enthusiasm and institutional risk management requirements.

Portfolio behavior changes when Bitcoin generates income. Treasuries might allocate a larger percentage of reserves to BTC if they can earn yields comparable to bonds or treasuries. A conservative 2-3% allocation could expand to 5-10% if the risk-adjusted returns justify larger exposure. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 parte do pressuposto dessa dinâmica – à medida que a infraestrutura de yield amadurece, o apetite institucional por Bitcoin aumenta proporcionalmente.

As implicações se estendem além dos tesouros corporativos para fundos de pensão, endowments e fundos soberanos. Essas instituições administram trilhões em ativos sob mandatos rígidos que exigem diversificação, geração de yield e proteção contra quedas. A correlação do Bitcoin com ativos tradicionais, combinada com a maturação da infraestrutura de yield, o torna cada vez mais atraente para diversificação de portfólio. Family offices já estão alocando 25% dos portfólios em cripto, e pools institucionais maiores provavelmente seguirão à medida que os frameworks de compliance se consolidarem.

Outlook e implicações para o cenário cripto

A trajetória da implantação de yield em Bitcoin sugere diversos desenvolvimentos que provavelmente vão remodelar os mercados cripto nos próximos 3 a 5 anos.

A escalabilidade da infraestrutura representa a evolução mais imediata. O valor total bloqueado no DeFi de Bitcoin cresceu 228% no último ano, mas isso ainda representa uma fração pequena da capitalização total de mercado do Bitcoin. À medida que os protocolos amadurecem e a adoção institucional acelera, o TVL on-chain de Bitcoin pode crescer de bilhões para centenas de bilhões. Essa escalada exige melhorias na experiência do usuário, otimização de taxas (gas) em soluções de camada 2 e reforço contínuo de segurança por meio de auditorias e programas de bug bounty.

Curvas de yield para produtos baseados em Bitcoin podem emergir conforme o mercado amadurece. Atualmente, os yields variam amplamente com base na estratégia, protocolo e condições de mercado. Com o tempo, fluxos de capital institucional podem criar estruturas de prazos mais previsíveis – taxas de empréstimo de Bitcoin em 3 meses, yields de trades de basis em 6 meses, retornos de notas estruturadas em 1 ano. Essas curvas de yield forneceriam transparência de preços e permitiriam uma construção de portfólio mais sofisticada usando Bitcoin como alternativa central de renda fixa.

Os frameworks regulatórios continuarão evoluindo para tratar especificamente do yield em Bitcoin. A orientação atual se concentra principalmente em custódia e negociação à vista, mas, à medida que produtos de yield institucionais ganham escala, os reguladores provavelmente irão introduzir estruturas específicas para empréstimos, derivativos e produtos estruturados. Regulamentações claras poderiam acelerar a adoção ao remover incertezas, embora regras excessivamente restritivas possam empurrar a atividade para offshore ou para estruturas menos transparentes.

A narrativa em torno do próprio Bitcoin está mudando de reserva de valor para colateral produtivo. Bitcoin é infraestrutura, não ouro digital captura essa transição. Em vez de comparar BTC a ativos estáticos como metais preciosos, as instituições passam a vê-lo cada vez mais como infraestrutura versátil que suporta empréstimos, liquidação, colateralização e geração de yield. Esse enquadramento se alinha melhor a como os mercados de capitais realmente funcionam – os ativos devem gerar retorno, não apenas se valorizar.

Para a relação da DeFi com as finanças tradicionais, o yield em Bitcoin cria a ponte mais crível. Alocadores institucionais entendem colateral, taxas de juros e prêmios de risco. Eles se sentem muito mais confortáveis em emprestar Bitcoin a 5% do que em fazer farming de tokens de governança em protocolos obscuros. À medida que a infraestrutura de DeFi em Bitcoin adota padrões de TradFi – trilhas de auditoria, frameworks de compliance, custódia regulada – a distinção entre finanças on-chain e tradicionais se torna menos relevante. O capital flui para onde os retornos ajustados ao risco forem mais altos.

Os mercados de capitais podem ver novos instrumentos denominados em Bitcoin ou liquidados on-chain. Empresas podem emitir bonds conversíveis resgatáveis em BTC. Tesourarias nacionais poderiam oferecer títulos de curto prazo (bills) denominados em Bitcoin. Sistemas de liquidação para comércio internacional poderiam migrar para trilhos em Bitcoin. Cada um desses desenvolvimentos depende de a infraestrutura de yield tornar o Bitcoin suficientemente líquido e produtivo para funcionar como dinheiro em vez de apenas um ativo.

Entre os sinais-chave a observar estão grandes lançamentos de programas institucionais de yield. Se um grande fundo de pensão anunciar estratégias de yield em Bitcoin, isso legitima a abordagem para centenas de outros investidores institucionais. Se um fundo soberano alocar reservas de Bitcoin em produtos de yield estruturado, demonstra que até os pools de capital mais conservadores veem o yield em BTC como aceitável. Cada marco reduz as barreiras para a próxima onda de adoção institucional.

O TVL on-chain de protocolos baseados em Bitcoin serve como indicador direto de atividade de implantação. Estimativas atuais sugerem que menos de 2% do Bitcoin opera como capital produtivo. Um crescimento para 5–10% representaria centenas de bilhões em nova implantação, provavelmente desencadeando melhorias de infraestrutura, compressão competitiva de yields e aceitação mainstream do Bitcoin como um ativo legítimo de tesouraria.

Frameworks regulatórios que esclareçam a classificação de yield removerão uma incerteza significativa. Empréstimo de Bitcoin é uma transação de valores mobiliários? A venda de calls cobertas acarreta exigências específicas de registro? Como produtos de yield em Bitcoin transfronteiriços devem lidar com retenção de imposto? As respostas a essas perguntas determinarão se a implantação institucional de yield permanece de nicho ou se torna prática padrão.

A relação entre a volatilidade do preço do Bitcoin e a geração de yield cria dinâmicas interessantes. Volatilidade mais alta aumenta os prêmios de opções, tornando estratégias de calls cobertas mais lucrativas. Volatilidade mais baixa torna o Bitcoin mais atraente como colateral para empréstimos, potencialmente aumentando a demanda por tomada de empréstimo e as taxas de empréstimo. O regime ótimo de volatilidade para yield institucional pode diferir do que é ótimo para valorização de preço, criando tensão entre hodlers que buscam máximo upside e fazendeiros de yield que otimizam renda.

Considerações finais

A transformação do Bitcoin de ativo de reserva ocioso para infraestrutura de capital produtivo representa um dos desenvolvimentos mais significativos na história da adoção institucional de cripto. O acesso foi a fase um, resolvida por ETFs e custódia regulada. Yield é a fase dois, e a infraestrutura para suportá-lo já está operacional.

Para alocadores institucionais, as implicações são diretas. As posições em Bitcoin não precisam ficar paradas. Estratégias conservadoras de empréstimo, posições de derivativos neutras em relação ao mercado e produtos de yield estruturado fornecem mecanismos para gerar retornos comparáveis a ativos tradicionais de renda fixa. Os perfis de risco são diferentes e a infraestrutura é mais jovem, mas os blocos fundamentais já estão no lugar.

Tesoureiros corporativos agora podem tratar o Bitcoin como capital de giro em vez de mera exposição especulativa. O yield gerado compensa custos de custódia, proporciona diversificação de portfólio e cria opcionalidade para alocação de capital. À medida que mais empresas demonstrarem implantação bem-sucedida, o modelo provavelmente se difundirá entre indústrias e geografias.

O que os participantes de mercado devem observar? Grandes anúncios de programas institucionais de yield sinalizarão aceitação mainstream. O crescimento do TVL on-chain em protocolos baseados em Bitcoin demonstrará atividade real de implantação. Frameworks regulatórios que forneçam clareza em relação a empréstimos, derivativos e produtos estruturados removerão barreiras à adoção mais ampla. Em conjunto, esses indicadores sugerem se o yield em Bitcoin permanece uma estratégia de nicho ou se torna prática institucional padrão.

Essa evolução é importante porque a narrativa do Bitcoin molda sua trajetória de adoção. Se o BTC continuar sendo visto principalmente como ouro digital – estático, em apreciação, mas fundamentalmente inerte – a alocação institucional permanecerá limitada. Portfólios conservadores não mantêm grandes posições em ativos sem yield. Mas, se o Bitcoin passar a ser reconhecido como infraestrutura produtiva capaz de gerar retornos previsíveis e ajustados ao risco, o mercado institucional endereçável se expande de forma dramática.

A próxima fase da adoção institucional do Bitcoin depende de a implantação de yield se mostrar sustentável, escalável e em conformidade regulatória. As evidências iniciais sugerem que a infraestrutura está amadurecendo rapidamente, o apetite institucional é forte e os frameworks regulatórios estão evoluindo para suportar a geração de yield em conformidade. Para as instituições que dominarem essa transição mais cedo, as vantagens estratégicas podem ser substanciais.