Bilhões em perdas. Três ativos em colapso. Uma janela de oito dias de vulnerabilidade. Dentro da teoria de que o colapso histórico em criptomoedas da semana passada não foi um acidente de mercado - mas um ataque de precisão contra a maior bolsa do mundo.

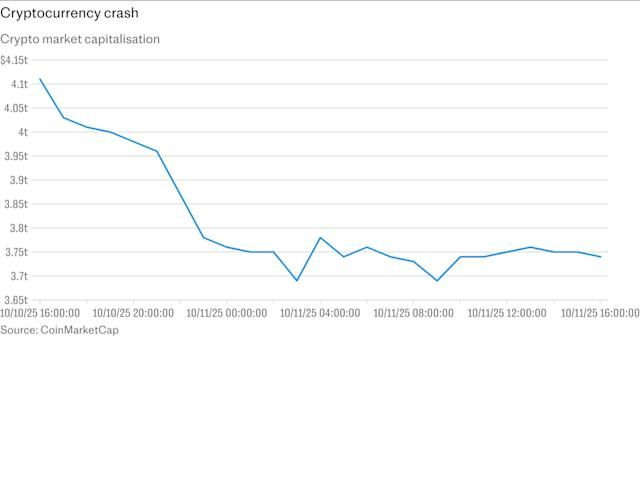

Na noite de 10 de outubro de 2025, traders na Binance assistiram horrorizados enquanto seus portfólios evaporavam. Em 40 minutos, três ativos digitais perderam a maior parte de seu valor: a stablecoin USDe da Ethena, projetada para manter a paridade de um dólar, despencou para 65 centavos; Wrapped Beacon ETH caiu para 20 centavos por dólar; e Binance Staked SOL caiu para apenas 13 centavos. Quase 1,7 milhão de traders foram liquidados no que se tornou o maior evento de liquidação única na história das criptomoedas, eliminando mais de 19 bilhões de dólares no mercado de criptos.

O caos se desenrolou em meio a uma venda maciça mais ampla do mercado. O presidente dos EUA, Donald Trump, havia anunciado planos para impor tarifas de 100% sobre importações chinesas a partir de 1º de novembro, desencadeando uma onda de choque nos mercados financeiros. Bitcoin, que havia atingido uma alta histórica de 125 mil dólares poucos dias antes, caiu mais de 13%. Ethereum caiu 18%. Mas o que aconteceu na Binance foi muito além de uma correção típica de mercado.

Múltiplas criptomoedas, incluindo Enjin e Cosmos, brevemente mostraram preços despencando para quase zero em meio ao que os usuários descreveram como sobrecargas do sistema. Traders relataram contas congeladas, ordens de stop-loss falhadas, e a incapacidade de executar negociações por minutos durante a maior queda do ano no mercado.

Conforme a poeira baixava, uma teoria provocativa emergiu. Colin Wu, um jornalista de criptomoedas proeminente, sugeriu que o colapso pode não ter sido um acidente, mas sim um ataque coordenado diretamente na Binance e seus formadores de mercado, explorando uma fraqueza conhecida no sistema de margem de Conta Unificada da bolsa. O momento foi particularmente suspeito: o colapso ocorreu em uma janela estreita entre quando a Binance anunciou uma atualização crítica de segurança e quando essa atualização foi realmente implementada.

O volume de negociação para os três ativos afetados na Binance atingiu de 3,5 a 4 bilhões de dólares em 24 horas, com perdas realizadas estimadas entre 500 milhões e 1 bilhão de dólares. Se a teoria do ataque for confirmada, representaria um dos exploits mais sofisticados na história das criptomoedas - um ataque direcionado que armou a própria infraestrutura projetada para ajudar traders a maximizar sua eficiência de capital.

Cronograma de uma Crise

Compreender como a queda de 11 de outubro se desenrolou requer voltar aos dias anteriores, quando a equipe de risco da Binance fez um anúncio fatídico que inadvertidamente revelaria a vulnerabilidade da bolsa a quem prestasse atenção.

6 de Outubro: O Anúncio da Atualização do Oracle

Em 6 de outubro, a Binance anunciou planos para modificar seu sistema de precificação para certos ativos de colateral usados em negociação de margem. A bolsa informou que mudaria de usar seus próprios preços de livro de ordens internos para fontes de dados externas mais confiáveis, com a mudança programada para implementação em 14 de outubro.

O anúncio foi rotineiro do ponto de vista da Binance - uma melhoria técnica para aumentar a precisão dos preços de derivados de prova de participação e tokens de rendimento usado como colateral de margem. Mas também revelou algo crucial: a equipe de risco da bolsa havia identificado uma vulnerabilidade em como esses ativos eram avaliados para fins de liquidação. Eles sabiam que havia um problema. Eles sabiam que precisavam corrigi-lo. E eles anunciaram publicamente uma janela de oito dias durante a qual a vulnerabilidade permaneceria aberta.

10-11 de Outubro: A Janela do Ataque

O crash começou no final da sexta-feira à noite, 10 de outubro, no horário dos EUA. O Bitcoin caiu de uma alta intradiária de 122.456 dólares para uma baixa de 105.262 dólares, caindo quase sete por cento. Ethereum caiu mais de 12 por cento. XRP despencou de 2,83 dólares para 1,89 dólares, marcando uma perda de 13 por cento.

Mas a carnificina no sistema de margem da Binance contou uma história diferente. Enquanto o Bitcoin e as principais altcoins experimentaram declínios acentuados, mas relativamente ordenados em todas as bolsas, três ativos específicos na Binance entraram em espiral de morte. À medida que a volatilidade do mercado intensificava, traders usando posições baseadas em moedas viram suas perdas se multiplicarem pelo colapso repentino de seu colateral. USDe despencou para 65 centavos, wBETH caiu para 20 centavos, e BnSOL atingiu 13 centavos - mesmo que esses mesmos ativos mantivessem preços significativamente mais altos em outras bolsas e em protocolos on-chain.

Dados do oracle on-chain Aave para USDe ainda mostravam uma proporção limpa de um-para-um, indicando que o caos estava confinado ao sistema de precificação interno da Binance em vez de refletir um colapso genuíno de todo o mercado. Essa discrepância se tornaria central para a teoria do ataque coordenado.

À medida que as liquidações aumentavam, várias altcoins na Binance tiveram quedas dramáticas, com IOTX temporariamente atingindo zero dólares. Observadores do mercado notaram que rumores apontavam que grandes bolsas centralizadas estavam automaticamente liquidando colateral atrelado a posições de margem cruzada, desencadeando quedas abruptas.

11-12 de Outubro: Falhas no Sistema e Resposta

Com a intensificação da cascata de liquidações, os sistemas da Binance cederam sob a pressão. A bolsa reconheceu interrupções, citando intensa atividade de mercado que causou atrasos no sistema e problemas de exibição, embora tenha assegurado aos usuários que os fundos permaneciam seguros.

Yi He, co-fundador da Binance, emitiu uma declaração reconhecendo as interrupções e anunciando que a bolsa revisaria e compensaria perdas diretamente causadas por falhas do sistema. A declaração observou que grandes flutuações de mercado e um influxo substancial de usuários causaram a alguns traders problemas de transação.

Dados mostraram que o fundo de seguro compartilhado da Binance Futures para contratos de margens de Bitcoin, Ethereum, e BNB USDT caiu de 1,23 bilhão de dólares para 1,04 bilhão de dólares, com 188 milhões de dólares sendo usados para gerenciar riscos em meio à extrema volatilidade.

14 de Outubro: A Correção do Oracle

Em 14 de outubro, conforme programado, a Binance implementou sua atualização do oracle, mudando para feeds de preços externos e adicionando preços de resgate aos cálculos do índice para todos os três tokens afetados. A janela de vulnerabilidade havia se fechado - mas o dano estava feito.

Como Funciona o Sistema de Margem de Conta Unificada da Binance

Para entender por que a Binance se tornou vulnerável, é essencial entender como o sistema de margem de Conta Unificada da bolsa opera e por que ele difere fundamentalmente dos modelos tradicionais de negociação de margem.

A Promessa da Margem Unificada

O modo de Margem de Portfólio da Binance, também chamado de Conta Unificada, consolida cálculos e requisitos de margem em múltiplos produtos de negociação. Sob este sistema, traders podem usar uma ampla variedade de ativos como colateral para aumentar a flexibilidade geral de suas estratégias de negociação.

A negociação de margem tradicionalmente funciona de duas maneiras. Em posições de margem USDT, traders emprestam e pagam em Tether, a stablecoin dominante. Em posições de margem baseadas em moedas, traders usam Bitcoin ou outra criptomoeda tanto como colateral quanto como denominação para suas posições. Ambas as abordagens têm claras vantagens: USDT proporciona estabilidade de preço, enquanto posições de margem baseadas em moedas permitem que traders mantenham exposição ao seu ativo escolhido.

A Conta Unificada da Binance adotou uma abordagem diferente. Em vez de limitar o colateral a ativos estáveis ou exigir pools de margem separados para cada par de negociação, o sistema permitiu que traders oferecessem virtualmente qualquer ativo suportado como colateral para posições em mercados spot, futuros e derivativos. Isso criou uma eficiência de capital sem precedentes - traders podiam usar seu portfólio inteiro como colateral em vez de compartimentar ativos em contas de margem separadas.

A Razão de Manutenção de Margem Unificada

A pedra angular do Portfólio de Margem é a Razão de Manutenção de Margem Unificada, conhecida como uniMMR. Esta razão avalia o nível de risco geral do portfólio inteiro de um trader, levando em conta patrimônio ajustado e margem de manutenção em todas as posições nas contas de negociação.

Um uniMMR mais alto indica menor risco, enquanto um uniMMR mais baixo sinaliza maior risco e potencial liquidação. O sistema calcula o uniMMR dividindo o patrimônio ajustado da conta unificada pela quantidade de margem de manutenção unificada.

A liquidação ocorre quando o uniMMR de uma conta cai abaixo de 1,05, ou 105 por cento. O sistema envia um primeiro chamado de margem quando o uniMMR cai para ou abaixo de 1,5, um segundo quando atinge 1,2, e muda automaticamente a conta para modo apenas para reduzir nesse limiar, suspendendo a capacidade de abrir novas posições ou tomar empréstimos de margem.

Taxas de Colateral e Avaliação de Ativos

Nem todo colateral é criado igual na Margem Unificada. Dependendo da quantidade de ativos mantidos na carteira de Margem Cruzada, certos ativos de margem podem ser avaliados com base em desconto usando uma razão de colateral, que é uma porcentagem na qual o ativo é reconhecido como colateral.

Foi aqui que a Binance fez uma escolha de design crítica. Enquanto ativos principais como Bitcoin e Ethereum receberam altas taxas de colateral - tipicamente 95 por cento ou mais - a bolsa também permitiu que derivados de prova de participação e stablecoins de rendimento servissem como colateral. Esses ativos incluíam wBETH, BnSOL e USDe.

A teoria por trás de aceitar esses ativos parecia sólida. Wrapped Beacon ETH representava Ethereum em staking mais recompensas de staking acumuladas. Um wBETH representa um ETH em staking junto com recompensas de staking acumuladas no ETH Staking desde 27 de abril de 2023, e o valor do wBETH gradualmente excede o do ETH ao longo do tempo devido à acumulação de recompensas de staking.

Da mesma forma, Binance Staked SOL representa SOL em staking mais as recompensas de staking recebidas, em uma forma negociável e transferível, permitindo usuários ganharem recompensas enquanto mantêm...

Tradução

Conforme solicitado, os links markdown não foram traduzidos.

E o USDe da Ethena, embora não seja uma stablecoin tradicional lastreada em moeda fiduciária, manteve sua paridade com o dólar por meio de uma estratégia sofisticada de proteção delta-neutra, usando Ethereum em staking como garantia e compensando posições vendidas nos mercados de derivativos.

Em teoria, esses ativos deveriam ter permanecido relativamente estáveis mesmo durante a volatilidade do mercado. Na prática, eles ocultaram uma vulnerabilidade crítica.

O Problema de Precificação

É aqui que o calcanhar de Aquiles do sistema de Margem Unificada surgiu. Ao contrário de outras exchanges, a Binance utilizava seu próprio livro de ordens interno - essencialmente as ordens de compra e venda em sua plataforma - para definir preços para negociação de margem. Isso criou um problema quando o volume de negociação ficou reduzido.

Para ativos com alta liquidez e spreads estreitos, a precificação interna funciona razoavelmente bem. Mas para ativos mais novos e menos líquidos, como os derivativos de prova de participação, os livros de ordens internos podem se desconectar perigosamente do verdadeiro valor de mercado. Durante períodos de estresse, essa lacuna pode se ampliar dramaticamente.

Guy Young, fundador da Ethena Labs, que criou o USDe, explicou que a desvalorização aconteceu porque o sistema de precificação da Binance se baseava em sua própria liquidez limitada em vez de verificar os preços em várias grandes exchanges.

Essa falha de design criou um circuito fechado: a Binance determinava preços de liquidação com base em seu próprio livro de ordens, que poderia ser manipulado ou estressado por vendas concentradas, o que acionaria mais liquidações e despejaria mais ativos no mesmo livro de ordens reduzido, criando um loop de feedback de liquidações em cascata.

Era uma bomba-relógio esperando as condições certas - ou o atacante certo - para detoná-la.

Teoria da Vulnerabilidade e Exploração

A questão que tem consumido os analistas de criptomoedas desde 11 de outubro é se o crash representa uma falha catastrófica do sistema ou algo mais sinistro: uma exploração calculada por atores sofisticados que reconheceram e armaram as fraquezas estruturais da Binance.

A Tese do Ataque

De acordo com a análise de Colin Wu, o crash pareceu ser um ataque planejado visando a Binance e um de seus maiores formadores de mercado. O ponto fraco era o sistema de margem de Conta Unificada, que permitia aos traders usar certos ativos voláteis como garantia.

O ataque teria exigido vários elementos coordenados. Primeiro, os atacantes precisariam identificar a vulnerabilidade - especificamente, que a Binance usava preços de livros de ordens internos para cálculos de liquidação em ativos com liquidez limitada. Segundo, eles precisariam estabelecer posições que pudessem lucrar com um colapso de preço coordenado. Terceiro, eles precisariam do capital e da coordenação para executar vendas concentradas que pudessem sobrecarregar os livros de ordens dos ativos-alvo.

À medida que o mercado cripto mais amplo começou a declinar após o anúncio da tarifa de Trump, os atacantes supostamente bombardearam a Binance com ordens de venda de USDe, wBETH e BnSOL. Isso causou uma desvalorização maciça de seus preços apenas na exchange da Binance, enquanto em outras exchanges e on-chain, esses ativos permaneceram relativamente estáveis.

O tempo é particularmente condenatório para a hipótese de ataque deliberado. O ataque aconteceu precisamente entre o anúncio da Binance de um ajuste no preço do oráculo em 6 de outubro e sua implementação agendada para 14 de outubro, proporcionando aos atacantes uma janela clara de oportunidade. A equipe de risco da Binance havia notado alguma exposição, mas o atraso criou uma janela aberta pela qual a exploração passou diretamente.

Empréstimos Recursivos e Amplificação de Alavancagem

A eficácia do ataque teria sido ampliada por estratégias de empréstimo recursivo. Em um esquema de empréstimo recursivo, um trader deposita um ativo como garantia, toma um empréstimo contra ele, usa os fundos emprestados para adquirir mais do ativo de garantia, deposita isso como garantia adicional e repete o ciclo. Isso cria uma exposição altamente alavancada com relativamente pouco capital inicial.

Se os atacantes tivessem construído posições recursivas usando wBETH, BnSOL ou USDe como garantia antes de iniciar o crash, a cascata de liquidações teria sido auto-reforçadora. À medida que os valores das garantias caíam, as posições alavancadas bateriam nos limites de liquidação, forçando o sistema a despejar mais dos ativos de garantia no livro de ordens já estressado, empurrando os preços para baixo e desencadeando liquidações adicionais.

O Paralelo com Ataques de Oráculos em DeFi

O método de exploração alegadamente tem semelhanças marcantes com ataques de manipulação de oráculos anteriores em finanças descentralizadas. Em outubro de 2022, traders exploraram o Mango Markets manipulando o preço do oráculo da plataforma para seu token nativo MNGO, pegando emprestado contra valores colaterais artificialmente inflados e drenando mais de 100 milhões de dólares. Em agosto de 2021, a Cream Finance sofreu múltiplos ataques de manipulação de oráculos que resultaram em perdas superiores a 130 milhões de dólares.

A situação da Binance representa uma variação desse tema - em vez de manipular um oráculo externo, os atacantes alegadamente exploraram o fato de que a Binance serviu essencialmente como seu próprio oráculo para esses ativos, criando um sistema fechado vulnerável à manipulação interna de preços por meio de vendas concentradas.

O Contra-Argumento: Falha Sistêmica

Nem todos aceitam a narrativa de ataque coordenado. Uma explicação alternativa sugere que o crash resultou de falhas de design sistêmicas interagindo com um estresse de mercado sem precedentes, em vez de manipulação deliberada.

Sob esse ponto de vista, a decisão da Binance de aceitar ativos que geram rendimento como garantia refletia uma má compreensão fundamental de como esses ativos se comportam durante a volatilidade. Ao contrário do Bitcoin ou Ethereum, que têm profundidade de liquidez em dezenas de locais, os derivados de prova de participação e as stablecoins sintéticas têm mercados muito mais estreitos. Durante momentos de estresse, os spreads entre compra e venda podem se ampliar dramaticamente e a liquidez disponível pode desaparecer.

Tom Lee, presidente da BitMine, disse à CNBC que a retração do mercado já era esperada após um ganho de 36% desde abril. Ele observou que o VIX subiu 29%, chamando-o de um dos maiores picos de volatilidade de um único dia na história, e caracterizou a queda como uma correção saudável.

Dessa perspectiva, o anúncio da tarifa de Trump forneceu o choque inicial. À medida que Bitcoin e altcoins despencaram em todas as exchanges, traders na Binance que tinham posições alavancadas usando wBETH, BnSOL ou USDe como garantia de repente enfrentaram chamadas de margem. Com o Bitcoin caindo 13%, suas posições alavancadas já estavam no negativo. Mas então a própria garantia começou a perder valor.

Os traders correram para vender seus ativos de garantia para atender aos requisitos de margem ou sair de posições. Essa pressão de venda atingiu os livros de ordens relativamente estreitos da Binance para esses ativos, causando uma queda nos preços. Os preços mais baixos desencadearam mais liquidações, criando mais pressão de venda em um espiral de morte clássico - sem necessidade de coordenação.

Evidências Apontando para Ambos os Lados

A verdade provavelmente contém elementos de ambas as explicações. Analistas examinando o evento notaram que as evidências apontam em ambas as direções - tanto para a ação coordenada quanto para uma infeliz convergência de mau tempo e falhas no sistema.

Apoiado pela teoria do ataque: o timing preciso durante a janela de vulnerabilidade anunciada, o fato de que os preços dos ativos caíram na Binance enquanto permaneceram estáveis em outros lugares, os volumes de negociação massivos concentrados em apenas três ativos e a compreensão sofisticada necessária para identificar e explorar a vulnerabilidade de precificação interna.

Apoiado pela teoria de falha sistêmica: o estresse mais amplo do mercado a partir do anúncio da tarifa de Trump fornecendo um catalisador, as limitações conhecidas de usar ativos que geram rendimento como garantia durante a volatilidade, os desafios técnicos enfrentados por qualquer exchange durante picos extremos de volume e o reconhecimento da Binance dos problemas do sistema em vez de atividade maliciosa.

O que permanece indiscutível é que a infraestrutura da Binance se mostrou inadequada para o teste de estresse que enfrentou, quer esse estresse tenha ocorrido naturalmente ou sido induzido artificialmente.

Dentro do Crash: Os Três Ativos Colapsando

O colapso de 11 de outubro girou em torno de três ativos específicos, cada um representando uma categoria diferente de inovação financeira nativa de cripto - e cada um revelando como a engenharia financeira complexa pode falhar catastroficamente sob pressão.

Ethena USDe: O Dólar Sintético

Ethena USDe é uma stablecoin sintética em dólar projetada para manter sua paridade através de estratégias de proteção cripto-nativa, enquanto oferece rendimento via staking e derivativos. Ao contrário das stablecoins lastreadas em moeda fiduciária como o USDC, ela usa garantias cripto, como ETH em staking e posições vendidas em futuros perpétuos de ETH, para neutralizar a volatilidade de preços.

O protocolo usa um mecanismo duplo: colateralização lastreada por ativos como ETH e stETH, e proteção derivativa por meio de posições vendidas em futuros perpétuos de ETH que compensam oscilações de preço, garantindo que o valor em dólar da garantia permaneça estável. O rendimento é gerado a partir de recompensas de staking e taxas de financiamento pagas por traders alavancados nos mercados de futuros.

Até outubro de 2025, o USDe havia atingido uma capitalização de mercado superior a 12 bilhões de dólares, tornando-se uma das maiores stablecoins globalmente. O rápido crescimento do protocolo atraiu tanto admiração por sua inovação quanto preocupação com seu perfil de risco.

Críticos há muito questionaram se o USDe realmente qualificava-se como um ativo estável. Se a demanda por posições vendidas de repente superar a demanda por posições compradas, como pode acontecer em um mercado em baixa, as taxas de financiamento se tornam negativas e as posições vendidas da Ethena seriam exigidas a cobrir essas posições compradas. Nesse cenário, o preço do USDe poderia cair abaixo de um dólar.

Nos dias 10-11 de outubro, essas preocupações provaram ser prescientes. O dólar sintético USDe da Ethena caiu rapidamente para 65 centavos ao mesmo tempo em que wBETH e BnSOL colapsaram. No entanto, dados on-chain do oráculo da Aave para USDe permaneceram fixos em um para um, resultando em nenhuma liquidação em grande escala fora da Binance.

Essa disparidade revelou o problema crítico: Translation:

O USDe não estava quebrando seu lastro em nenhum sentido fundamental. Os mecanismos de proteção do protocolo permaneceram intactos. Em vez disso, o livro de ordens interno da Binance simplesmente não tinha liquidez suficiente no lado da compra para absorver a pressão concentrada de venda, fazendo com que o preço na exchange se descolasse do mercado mais amplo.

Guy Young, fundador da Ethena Labs, explicou que o descolamento aconteceu porque o sistema de preços da Binance dependia de sua própria liquidez limitada em vez de verificar preços em várias exchanges importantes.

Wrapped Beacon ETH (wBETH): Recompensas de Staking com Problemas

Wrapped Beacon ETH é um token de staking líquido acumulador de valor, onde um wBETH representa um ETH em staking junto com as recompensas de staking acumuladas desde 27 de abril de 2023. Usuários podem fazer staking de ETH ou envolver tokens BETH para obter wBETH ou resgatar wBETH para ETH na página de Staking de ETH sem taxas.

A relação de conversão inicial entre BETH e wBETH foi de um para um a partir de 27 de abril de 2023, mas o valor de um wBETH gradualmente excede o de um ETH ao longo do tempo devido à acumulação de recompensas de staking. A relação é atualizada diariamente para refletir as recompensas ganhas com o ETH em staking.

O design do wBETH visava resolver um problema fundamental nos sistemas de prova de participação: os ativos em staking são normalmente bloqueados e ilíquidos. Ao tokenizar o Ethereum em staking em uma envoltura negociável, a Binance permitiu que os usuários ganhassem recompensas de staking enquanto mantinham a capacidade de negociar, emprestar ou usar seus ativos como garantia.

Esta inovação, no entanto, introduziu novos riscos que se tornaram aparentes durante a queda de outubro. O preço do ether beacon envolto da Binance caiu para tão baixo quanto 430 dólares por volta de 21:40 UTC na sexta-feira, representando um desconto impressionante de 88% em comparação ao preço à vista do ether-tether, que estava sendo negociado acima de 3.800 dólares ao mesmo tempo.

Tokens como o wBETH são projetados para rastrear de perto o preço à vista de seus ativos subjacentes. A Binance avaliava esses ativos envolvidos com base em seus preços de mercado à vista. Em condições normais, os arbitradores ajudam a manter esses preços próximos de seus valores fundamentais comprando simultaneamente o ativo mais barato e vendendo o mais caro.

Mas as condições normais não se aplicaram em 10 de outubro. Como o próprio Ethereum caiu durante a venda generalizada do mercado, o wBETH enfrentou um choque duplo. Primeiro, o ativo subjacente perdeu valor. Segundo, enquanto os traders se apressavam para atender chamadas de margem ou sair de posições alavancadas, eles despejaram wBETH no livro de ordens da Binance mais rápido do que os arbitradores podiam responder.

Tokens envoltos caíram enquanto a infraestrutura da Binance vacilava, dificultando para os formadores de mercado estabilizar os preços. A dependência do sistema no livro de ordens interno da Binance significava que não havia referência de preço externa para manter o wBETH ancorado ao valor verdadeiro do ETH durante o caos.

Binance Staked SOL (BnSOL): A Liquidação Solana

O Binance Staked SOL representa SOL em staking mais as recompensas de staking recebidas, de uma forma negociável e transferível. O token acumula recompensas de staking através da taxa de conversão BnSOL-para-SOL, mesmo quando usado em outros produtos Binance ou em aplicações DeFi externas.

A taxa percentual anual de staking de SOL é dinâmica e segue as recompensas de staking on-chain, que são atualizadas em cada época Solana aproximadamente a cada dois a três dias e flutuam devido a vários fatores, incluindo a participação geral no staking na rede e o desempenho dos validadores.

O BnSOL compartilhou as mesmas características estruturais do wBETH: um derivativo de staking líquido projetado para fornecer rendimento e liquidez simultaneamente. E compartilhou a mesma vulnerabilidade durante o crash de outubro.

O Binance Staked SOL também despencou para 34,90 dólares, negociando a um grande desconto em relação ao preço à vista da Solana. Com Solana sendo negociada por volta de 150 a 160 dólares em outras exchanges durante a queda, o colapso do BnSOL para abaixo de 35 dólares representou um desconto superior a 75%.

Assim como o USDe e o wBETH, o valor fundamental do BnSOL permaneceu intacto - a Solana em staking subjacente continuou ganhando recompensas, e a mecânica do protocolo funcionou normalmente. A crise foi puramente uma questão de preços e liquidez a nível de exchange.

O Fio Comum: Preço Interno, Realidade Externa

O que uniu os três colapsos de ativos foi a lacuna entre o preço interno da Binance e a realidade do mercado externo. O USDE caiu para 65 centavos, o wBETH despencou para 20 centavos, e o BnSOL atingiu 13 centavos - mesmo enquanto esses mesmos ativos mantinham preços significativamente mais altos em outros lugares.

Em outras exchanges e on-chain, esses ativos eram relativamente estáveis, sugerindo que o caos estava confinado à liquidez da Binance. Essa concentração geográfica da crise - limitada principalmente ao sistema de precificação interno de uma única exchange - fornece talvez a evidência mais forte de que algo fundamentalmente quebrado na infraestrutura da Binance permitiu que a queda saísse do controle.

A lacuna do oráculo e a questão do timing

Se a queda de 11 de outubro foi de fato um ataque coordenado, o timing revela um planejamento sofisticado e um conhecimento íntimo da linha do tempo de gerenciamento de risco da Binance.

A Janela de Vulnerabilidade de Oito Dias

Em 6 de outubro, a Binance anunciou planos para corrigir o problema exato de precificação que seria posteriormente explorado. A exchange disse que mudaria do uso de preços de seu próprio livro de ordens para fontes de dados externas mais confiáveis, com a mudança agendada para 14 de outubro.

Este anúncio, embora destinado a tranquilizar os usuários de que a Binance estava proativamente abordando riscos potenciais, teve o efeito não intencional de telegrafar publicamente uma vulnerabilidade conhecida com uma linha do tempo específica para seu fechamento.

O ataque ocorreu precisamente entre o anúncio da Binance de um ajuste de preço de oráculo e a implementação real, proporcionando aos atacantes uma janela clara de oportunidade.

Para qualquer participante sofisticado do mercado que monitorasse os anúncios da Binance, a declaração de 6 de outubro forneceu um roteiro: esses ativos específicos têm uma vulnerabilidade de precificação, a exchange sabe sobre isso, e não será corrigido por mais oito dias. Se um atacante quisesse explorar fraquezas de precificação interna, 6 a 13 de outubro representou a janela ideal.

O que a atualização do oráculo visava corrigir

A atualização planejada do oráculo teria abordado a vulnerabilidade central incorporando referências de preços externas nos cálculos de liquidação. A Binance anunciou uma mudança para usar precificação de rácio de conversão para ativos envolvidos, significando que, em vez de avaliar o wBETH com base em transações de mercado à vista voláteis e em dificuldades, a exchange o precificaria de acordo com o rácio de staking subjacente, que representa a quantidade real de ETH que cada token envolto representa.

A exchange também anunciou três correções: adicionar preços de resgate aos cálculos do índice para todos os três tokens, definir um limite mínimo de preço para USDe, e revisar os controles de risco com mais frequência.

Essas mudanças teriam evitado as liquidações em cascata desconectando a avaliação de garantia dos livros de ordens internos finos e potencialmente manipuláveis. Mesmo que o mercado à vista da Binance para wBETH colapsasse para 20 centavos, o oráculo reconheceria que cada wBETH ainda representava uma quantidade específica de Ethereum em staking com valor real e verificável.

Mas em 10 de outubro, essa medida de segurança ainda não existia.

Avisos Internos e Falhas de Gerenciamento de Risco

A equipe de risco da Binance havia notado alguma exposição antes da queda, mas o atraso na implementação das correções criou uma janela aberta pela qual o exploit escapuliu.

Isso levanta perguntas preocupantes sobre os processos de gerenciamento de risco da Binance. Se a equipe identificou uma vulnerabilidade significativa o suficiente para justificar a divulgação pública e mudanças no sistema, por que esperar oito dias para implementar a correção? Por que não aumentar imediatamente os parâmetros de risco ou os requisitos de garantia para os ativos afetados como uma medida temporária?

A resposta provavelmente envolve a complexidade de implementar mudanças significativas na infraestrutura em uma exchange ao vivo que movimenta bilhões de dólares em volume diário. Testes adequados, lançamentos por etapas e coordenação entre vários sistemas levam tempo. Mas essa realidade operacional criou um período conhecido de risco elevado - um risco que, segundo a teoria do ataque, alguém explorou com precisão devastadora.

O próprio atraso poderia ter sido a armadilha?

Uma interpretação mais cínica sugere que o anúncio público de uma janela de oito dias antes da implementação de atualizações de segurança representa um erro fundamental nas melhores práticas de cibersegurança. No setor financeiro tradicional, as principais vulnerabilidades do sistema são normalmente corrigidas antes da divulgação pública para prevenir a exploração.

A abordagem da Binance - anúncio público seguido de implementação agendada - pode ter sido impulsionada por preocupações com transparência e obrigações de comunicação com os usuários. Os traders que usavam os ativos afetados como garantia mereciam ser avisados de que os mecanismos de precificação mudariam. Mas a transparência veio ao custo da segurança operacional.

Seja por meio da coordenação entre atores sofisticados que reconheceram a oportunidade ou simplesmente forças de mercado sobrecarregando um ponto fraco conhecido, a janela de oito dias entre anúncio e implementação provou ser catastrófica.

Falhas de Design Sistêmicas ou Ataque Coordenado?

O debate sobre se 11 de outubro representa um ataque ou uma falha estrutural reflete questões mais profundas sobre a arquitetura do mercado de criptomoedas, o design de exchanges e os limites da inovação financeira.

O Caso para Exploração Deliberada

Vários fatores apoiam a teoria de que atores coordenados exploraram deliberadamente as vulnerabilidades da Binance.

Precisão no Timing: A queda ocorreu no meio da janela de vulnerabilidade anunciada, sugerindo que os atores monitoraram os anúncios da Binance e planejaram de acordo. A probabilidade de um evento de mercado natural ocorrer aleatoriamente durante este período específico de oito dias, e não antes ou depois, parece baixa.

Seleção de Ativos: Dos muitos tokens aceitos como garantia no sistema de Margem Unificada da Binance, apenas três experimentaram descolamentos catastróficos. Esses foram precisamente os ativos mais vulneráveis à manipulação de preços internos devido às suasConteúdo: liquidez limitada e dependência do livro de ordens da Binance para avaliação.

Vendas Coordenadas: Relatos apontam que atacantes bombardearam a Binance com ordens de venda de USDe, wBETH e BnSOL, causando uma desvalorização massiva desses preços apenas na exchange da Binance, enquanto permaneceram estáveis em outros lugares. Esse padrão sugere vendas concentradas e coordenadas, ao invés de um pânico de mercado difuso.

Lucratividade: Se atuantes estabeleceram posições vendidas ou removeram colaterais antes de iniciar o crash, poderiam lucrar tanto com o colapso dos preços quanto com a cascata de liquidação. Rumores de mercado sugeriram que horas antes de Trump anunciar 100% de tarifas contra a China, uma baleia de Bitcoin de 2011 abriu posições de venda bilionárias em BTC e ETH, lucrando cerca de 200 milhões de dólares com a queda dos mercados.

Requer Conhecimento Sofisticado: Explorar essa vulnerabilidade exigia entendimento dos mecanismos de precificação interna da Binance, fórmulas de cálculo de margem e das fraquezas específicas de usar ativos que rendem juros como colateral durante a volatilidade - conhecimento que sugere informações internas ou vigilância de mercado sofisticada.

O Argumento para Falha Sistêmica

Evidências igualmente convincentes sugerem que o crash resultou de falhas estruturais interagindo com o estresse do mercado, em vez de manipulação deliberada.

Catalisador Macro: O anúncio de tarifas de Trump proporcionou um choque exógeno genuíno aos mercados. O anúncio desencadeou uma liquidação de 18 bilhões de dólares em criptomoedas, segundo a CNN, com efeitos se espalhando por todos os ativos de risco. Este evento de mercado real poderia explicar a pressão inicial de queda sem necessidade de coordenação.

Estresse Universal em Exchanges: A Binance não foi a única exchange a experimentar quedas e transações congeladas. Coinbase e Robinhood relataram problemas semelhantes. Isso sugere que o problema surgiu de volume e volatilidade sem precedentes, em vez de um ataque direcionado a uma única plataforma.

Modo de Falha Previsível: Engenheiros financeiros há muito entendem que aceitar ativos voláteis ou ilíquidos como colateral cria risco pró-cíclico. Durante o estresse, o colateral perde valor justamente quando é mais necessário, forçando liquidações que geram mais estresse. Nenhuma coordenação é necessária para essa dinâmica sair de controle.

Falhas de Arbitragem: Market makers e arbitradores, que normalmente evitam grandes discrepâncias de preços entre os locais, enfrentaram suas próprias restrições de liquidez e gerenciamento de risco durante o caos. A incapacidade deles de fechar as lacunas entre os preços da Binance e os mercados externos pode refletir volatilidade esmagadora em vez de manipulação deliberada.

Infraestrutura Insuficiente: Os atrasos do sistema da Binance e falhas de transação, embora criticados pelos usuários, são consistentes com infraestrutura inadequada para lidar com picos extremos de volume. A Binance declarou que módulos da plataforma tiveram breves falhas técnicas, e certos ativos tiveram problemas de desvalorização devido a flutuações bruscas do mercado.

Explicações Híbridas

A explicação mais plausível pode envolver elementos de ambas as teorias. O estresse natural do mercado forneceu o catalisador inicial - o anúncio das tarifas de Trump foi real, a queda do Bitcoin foi genuína, e os volumes de negociação aumentaram genuinamente em todas as exchanges.

Mas atores sofisticados podem ter reconhecido que esse evento macro criou condições ideais para explorar a vulnerabilidade conhecida da Binance. Ao adicionar pressão de venda concentrada nos três ativos colaterais vulneráveis no momento preciso em que os sistemas da exchange já estavam estressados, poderiam amplificar as forças naturais do mercado em uma cascata catastrófica.

Este modelo híbrido não requer conhecimento prévio do anúncio de Trump ou a capacidade de criar pânicos de mercado generalizados do zero. Requer simplesmente:

- Monitorar os anúncios da Binance para identificar a janela de vulnerabilidade

- Posicionar-se para lucrar com um colapso de preço nos três ativos vulneráveis

- Esperar por qualquer queda significativa do mercado para proporcionar cobertura

- Executar vendas concentradas durante o caos para sobrecarregar os livros de ordens internos

- Permitir que a espiral de liquidação recursiva faça o restante

Quer seja um ataque coordenado puro ou uma exploração oportunista da fraqueza estrutural durante o estresse natural do mercado, o resultado foi o mesmo: a infraestrutura da Binance falhou catastroficamente, e os comerciantes pagaram o preço.

Implicações Regulatórias e para o Setor

O CEO da Crypto.com, Kris Marszalek, chamou os reguladores para investigar exchanges com altos volumes de liquidação, notando que 20 bilhões em perdas prejudicaram muitos usuários.

O crash de 11 de outubro renovou os apelos por uma supervisão regulatória aprimorada das exchanges de criptomoedas, particularmente em relação a:

- Requisitos de Colateral: As exchanges devem enfrentar restrições ao aceitar ativos voláteis ou ilíquidos como colateral de margem?

- Metodologia de Precificação: Os reguladores devem exigir o uso de oráculos externos ou feeds de preço compostos, em vez de livros de ordens internos?

- Requisitos de Transparência: As exchanges deveriam divulgar vulnerabilidades conhecidas de forma mais cuidadosa ou implementar correções antes do anúncio público?

- Fundos de Seguro: Os fundos de seguro de exchanges atuais são adequados para cobrir perdas de eventos extremos?

- Resiliência do Sistema: Exchanges deveriam enfrentar requisitos de tempo de atividade e desempenho durante períodos de alto volume?

Essas questões provavelmente moldarão a evolução da regulamentação de criptomoedas nos próximos anos, enquanto os formuladores de políticas buscam prevenir incidentes futuros, mantendo a inovação que torna os mercados de cripto distintos.

Impacto Generalizado e Contágio

Embora o dano mais severo tenha se concentrado na Binance, o crash de 11 de outubro enviou ondas de choque por todo o ecossistema de criptomoedas, levantando questões sobre a estrutura do mercado e interconectividade.

A Dimensão das Perdas

O crash resultou em 19 bilhões de dólares liquidados no mercado de criptomoedas em 24 horas, com mais de 1,6 milhão de comerciantes liquidados. Dados da CoinGlass mostraram que 7 bilhões de dólares foram eliminados em uma única hora durante o pico da crise.

O Bitcoin, tendo atingido um recorde histórico de 125.000 dólares no início da semana, caiu para cerca de 105.000 dólares antes de se recuperar parcialmente para negociar na faixa de 110.000 a 115.000 dólares. O Ethereum caiu 12,15%, o Binance Coin caiu 9,87% e o XRP despencou 13,17%.

Altcoins sofreram o impacto da liquidação. Altcoins caíram entre 30% e 80% à medida que as liquidações aumentavam. Alguns tokens experimentaram quedas repentinas para valores quase zero antes de se recuperarem.

Contágio ou Contenção?

Apesar da severidade das perdas, a crise exibiu tanto efeitos de contágio preocupantes quanto uma resiliência surpreendente em certas áreas.

Um recente colapso no mercado expôs vulnerabilidades em oráculos de preços centralizados, como Chainlink e Pyth, que fornecem preços em dólar para exchanges, DEXs e aplicativos DeFi. Enquanto posições longas foram liquidadas e shorts atingiram limites de liquidez, os blockchains próprios permaneceram estáveis, lidando com transações DeFi sem falhas.

Esta divergência revela uma característica importante do crash de 11 de outubro: foi principalmente uma crise em nível de exchange, em vez de uma falha em nível de protocolo. O Ethereum continuou processando transações normalmente. Validadores do Solana continuaram produzindo blocos. Protocolos DeFi em várias cadeias funcionaram conforme projetado.

A crise permaneceu amplamente confinada a exchanges centralizadas, com a Binance sofrendo o impacto mais extremo devido às suas vulnerabilidades de infraestrutura específicas. Esta contenção sugere que os mercados de criptomoedas desenvolveram alguma resiliência contra colapsos sistêmicos, mesmo enquanto plataformas individuais permanecem vulneráveis.

Impacto no DeFi e Stablecoins

À medida que as liquidações aumentavam, muitos usuários de exchanges de cripto centralizadas relataram ordens falhadas, com alguns comerciantes incapazes de fechar posições antes das explorações. Essa experiência impulsionou um renovado interesse em alternativas descentralizadas.

Na esteira do caos, a Binance reconheceu as interrupções e afirmou que compensaria perdas diretamente causadas por falhas no sistema. A promessa de compensação pode parcialmente acalmar os usuários afetados, mas a crise intensificou o debate duradouro sobre custódia, risco de contraparte e os trade-offs entre venues de negociação centralizados e descentralizados.

Para stablecoins, o crash proporcionou um teste de estresse misto. Stablecoins tradicionais lastreadas em fiat, como USDT e USDC, mantiveram suas estabilidades durante toda a crise, demonstrando o valor de designs simples e bem colateralizados durante extrema volatilidade. BUSD permaneceu com seu valor estável durante a crise, em contraste com as alternativas sintéticas e que rendem juros que colapsaram.

A falha do USDe em manter seu valor estável na Binance, mesmo enquanto se manteve firme em outros lugares e em protocolos DeFi, destacou os riscos de stablecoins algorítmicas e sintéticas durante crises de liquidez - mas também sugeriu que esses riscos podem ser mais específicos das exchanges do que em nível de protocolo.

Sentimento de Mercado e Recuperação

Tom Lee, presidente da BitMine, caracterizou a queda do mercado como atrasada após um ganho de 36% desde abril, chamando a venda de uma correção saudável e sugerindo que os retornos de curto prazo podem logo voltar a ser positivos.

Alguns analistas sugeriram que, enquanto o medo varejista dominava, instituições estavam silenciosamente acumulando, espelhando o padrão visto após o crash de COVID em março de 2020, que mais tarde desencadeou uma das maiores temporadas de altcoins da história.

Em 12-13 de outubro, os mercados se estabilizaram parcialmente. O Bitcoin se recuperou de suas baixas, negociando novamente acima de 112.000 dólares. Muitos altcoins retraçaram uma parte de suas perdas. Os volumes de negociação permaneceram elevados mas ordenados, sugerindo que a fase de pânico havia passado.

No entanto, os impactos de longo prazo na estrutura do mercado e na confiança do investidor continuam incertos. O crash serviu como um lembrete severo dos riscos inerentes no comércio alavancado de criptomoedas e do potencial de falhas de infraestrutura durante o estresse.

Comentário de Especialistas e Implicações Regulatórias

O crash de 11 de outubro provocou### Falhas na Gestão de Riscos

Os analistas apontaram para uma clara falha na estruturação de garantias de margem e precificação de liquidação, falhas que tornaram o sistema fácil de explorar.

A escolha das garantias de margem e o design da precificação de liquidação tornaram-se pontos-chave testados por este evento de mercado, com especialistas observando que a inovação em produtos financeiros requer maior prudência, e as exchanges ainda têm muito a melhorar em seus sistemas de gestão de riscos.

A crise expôs várias falhas específicas na gestão de riscos:

- Padrões de Aceitação de Garantias: A decisão da Binance de aceitar derivados de proof-of-stake e stablecoins que rendem juros como garantias de margem sem levar em conta suas características de liquidez durante períodos de estresse criou um risco sistêmico desnecessário.

- Metodologia de Precificação: Confiar nos preços do livro de ordens interno para ativos com liquidez limitada criou um circuito fechado vulnerável à manipulação ou simplesmente inadequado para calcular o verdadeiro valor de mercado durante a volatilidade.

- Divulgação de Vulnerabilidades: Anunciar publicamente um problema de segurança conhecido oito dias antes de implementar a correção criou uma janela de exploração que atores sofisticados poderiam monitorar e potencialmente usar como arma.

- Adequação do Fundo de Seguro: Embora a Binance tenha empregado 188 milhões de dólares de seu fundo de seguro durante a crise, as perdas estimadas variaram entre 500 milhões e 1 bilhão de dólares, levantando questões sobre se os atuais mecanismos de seguro fornecem proteção adequada.

Chamadas por Supervisão Aumentada

A magnitude das perdas e a natureza do crash intensificaram as chamadas para intervenção regulatória nas operações das exchanges de criptomoedas.

O CEO da Crypto.com, Kris Marszalek, pediu aos reguladores que investigassem exchanges com altos volumes de liquidação, observando que 20 bilhões de dólares em perdas prejudicaram muitos usuários.

Propostas regulatórias específicas surgindo das discussões da indústria incluem:

- Divulgação Padronizada de Riscos: Exigir que as exchanges divulguem claramente como calculam os preços de liquidação, quais ativos são aceitos como garantias e os riscos específicos de usar ativos ilíquidos em sistemas de margem.

- Requisitos de Oráculos Externos: Obrigar que as exchanges usem feeds de preços externos e resistentes à manipulação para cálculos de liquidação em vez de confiar apenas em livros de ordens internos.

- Limites de Concentração de Garantias: Restringir a porcentagem de garantias de margem que podem consistir em ativos ilíquidos ou voláteis para prevenir liquidações em cascata.

- Testes de Estresse e Análise de Cenários: Requerer que as exchanges conduzam e publiquem regularmente testes de estresse mostrando como seus sistemas se comportariam durante eventos extremos de mercado.

- Monitoramento em Tempo Real e Alertas: Sistemas de vigilância aprimorados para detectar padrões de negociação incomuns que possam indicar manipulação ou ataques coordenados.

O Precedente das Finanças Tradicionais

Reguladores examinando o crash de 11 de outubro têm precedentes relevantes de crises financeiras tradicionais para se basear.

A crise financeira de 2008 revelou dinâmicas semelhantes em torno da avaliação de garantias durante períodos de estresse. Títulos lastreados em hipotecas que eram negociados a par de repente se tornaram ilíquidos, forçando vendas a preços reduzidos que criaram efeitos em espiral em todo o sistema bancário. Respostas regulatórias incluíram cortes aprimorados em garantias, requisitos de testes de estresse e restrições à aceitação de valores mobiliários complexos como margem.

O Flash Crash de 2010 demonstrou como os sistemas de negociação automatizada podem amplificar a volatilidade durante períodos de estresse. Regulamentações subsequentes introduziram circuit breakers, revisaram obrigações de formadores de mercado e aprimoraram o monitoramento para prevenir incidentes semelhantes.

As lições das finanças tradicionais sugerem que as exchanges de criptomoedas podem enfrentar requisitos regulatórios crescentes em torno da gestão de riscos, transparência e resiliência dos sistemas—particularmente para plataformas que oferecem negociação alavancada e aceitam ativos complexos como garantia.

Autorregulação da Indústria vs. Supervisão Governamental

A indústria de criptomoedas enfrenta uma escolha entre autorregulação proativa e intervenção governamental reativa.

Algumas exchanges já anunciaram melhorias após o crash de 11 de outubro. A Binance implementou suas atualizações planejadas de oráculo e programa de compensação. Outras plataformas revisaram suas próprias políticas de garantias e estruturas de gestão de riscos.

No entanto, melhorias voluntárias da indústria podem não satisfazer reguladores ou proteger adequadamente os usuários. A concentração de risco em grandes exchanges centralizadas, combinada com o potencial de falhas em cascata através dos mercados, sugere que estruturas regulatórias abrangentes podem ser inevitáveis.

A questão-chave é se a intervenção regulatória pode preservar a inovação enquanto previne falhas catastróficas. Regras excessivamente restritivas poderiam levar a atividade de negociação para locais offshore não regulamentados ou plataformas inteiramente descentralizadas, potencialmente aumentando em vez de diminuir o risco sistêmico. Encontrar o equilíbrio correto entre segurança e inovação desafiará os formuladores de políticas nos próximos anos.

lições comparativas de crises passadas

O crash de 11 de outubro de 2025 junta-se a uma lista crescente de eventos catastróficos na história das criptomoedas, cada um oferecendo lições sobre a interação entre inovação, risco e design de sistemas.

O Colapso Luna-UST (maio de 2022)

A questão de saber se o USDe é verdadeiramente garantido um a um permanece em aberto. O colapso da Luna-UST provou como as coisas podem ficar ruins quando os vínculos falham. Naquela época, a Binance perdeu dinheiro defendendo a UST por volta de 70 centavos.

O colapso do ecossistema Terra Luna em maio de 2022 fornece o paralelo mais direto com a crise de 11 de outubro da Binance. A stablecoin algorítmica UST da Terra manteve seu valor de um dólar através de um mecanismo que envolvia a emissão e queima do token LUNA. Quando a confiança oscilou e a pressão de venda se intensificou, o sistema entrou em uma espiral de morte: a UST perdeu sua paridade, desencadeando a emissão de LUNA para restaurá-la, inundando o mercado com novos tokens LUNA, destruindo o valor do LUNA, enfraquecendo ainda mais a confiança na UST e acelerando o colapso.

O paralelo com 11 de outubro reside nos ciclos de feedback. No Terra, a perda de paridade acionou a emissão, o que acelerou o colapso. Na Binance, a desvalorização de garantias acionou liquidações, que causaram mais vendas, que desvalorizaram as garantias ainda mais, criando uma espiral semelhante.

Ambas as crises revelaram o perigo de sistemas de circuito fechado, onde o mecanismo projetado para restaurar a estabilidade pode amplificar a instabilidade sob estresse. A solução do Terra—queimar LUNA para restaurar a UST—criou mais problemas do que solucionou. O sistema da Binance—liquidar garantias para proteger os requisitos de margem—similarmente intensificou a própria crise que foi projetado para prevenir.

A principal diferença: o colapso do Terra resultou de falhas fundamentais de design de protocolo. O sistema estava matematicamente destinado a falhar sob estresse suficiente. A crise da Binance refletiu falhas de infraestrutura e operacionais em vez de falhas inevitáveis do protocolo. Mecanismos de precificação melhores, liquidez adequada e gestão de riscos adequada poderiam ter prevenido ou mitigado a cascata.

Manipulação de Oráculos do Mango Markets (outubro de 2022)

Em outubro de 2022, um negociante explorou o Mango Markets, uma exchange descentralizada baseada na Solana, manipulando o preço do oráculo para seu token nativo MNGO. O atacante construiu grandes posições, usou essas posições para manipular o preço do token para cima através de livros de ordens finos, tomou empréstimos contra o valor colateral artificialmente inflado e retirou mais de 100 milhões de dólares antes que o protocolo pudesse responder.

O ataque ao Mango demonstra como a manipulação de oráculos pode criar alavancagem do nada. Ao controlar o feed de preços usado para avaliação de garantias, o atacante fez posições sem valor parecerem valiosas o suficiente para suportar empréstimos massivos.

O crash de 11 de outubro da Binance, coordenado ou não, envolveu dinâmicas semelhantes. A dependência da Binance nos preços do livro de ordens interno para avaliação de garantias criou um sistema fechado onde vendas concentradas poderiam provocar movimentos de preços artificiais desconectados da realidade do mercado externo. A principal diferença: o Mango envolveu a manipulação deliberada de preços para cima para tomar mais empréstimos, enquanto o alegado ataque à Binance manipulou os preços para baixo para acionar liquidações.

Ambos os incidentes destacam a importância crítica de usar oráculos de preços robustos e resistentes à manipulação para qualquer sistema que envolva empréstimos colateralizados ou negociação de margem.

Colapso da FTX (novembro de 2022)

O espetacular fracasso da exchange FTX em novembro de 2022 revelou como a concentração de risco e a inadequada separação dos fundos dos clientes das operações da exchange podem levar a perdas catastróficas.

Embora o colapso da FTX tenha resultado principalmente de fraudes e apropriação indevida de fundos de clientes, ele compartilha com o crash de 11 de outubro uma linha comum: a concentração de risco em grandes plataformas centralizadas cria vulnerabilidades sistêmicas que podem se espalhar pelos mercados quando a confiança é quebrada.

A FTX demonstrou que mesmo plataformas bem conceituadas e amplamente utilizadas podem abrigar fraquezas críticas invisíveis aos usuários até que a crise aconteça. Os paralelos com a Binance são imperfeitos—não há evidências de fraude ou apropriação indevida no evento de 11 de outubro—mas ambos os casos revelam o quanto os mercados de criptomoedas ainda dependem da integridade operacional dos intermediários centralizados.

Explorações Repetidas da Cream Finance (2021)

A Cream Finance, um protocolo de empréstimos DeFi, sofreu múltiplas explorações em 2021 que, coletivamente, drenaram mais de 130 milhões de dólares. A maioria envolveu ataques de empréstimos rápidos combinados com manipulação de oráculos ou vulnerabilidades de reentrância.

A relevância para 11 de outubro reside no tema recorrente: sistemas financeiros complexos construídos sobre fundações frágeis tornam-se vulneráveis a explorações sofisticadas. O design fundamental do protocolo da Cream não era necessariamente falho, mas os detalhes de implementação—como os preços foramConteúdo: calculados, quais ativos foram aceitos como garantia e quão rapidamente o sistema poderia responder a anomalias - criaram oportunidades para atacantes.

A crise da Binance em 11 de outubro reflete de forma semelhante a lacuna entre a intenção de design e a realidade de implementação. Em teoria, aceitar ativos com rendimento como garantia faz sentido se adequadamente ajustado ao risco. Na prática, os detalhes da metodologia de precificação, requisitos de liquidez e planejamento de cenários de estresse determinaram se o sistema poderia resistir à volatilidade.

O Padrão Recorrente: Inovação Ultrapassando a Gestão de Risco

Essas crises históricas compartilham um padrão comum: a inovação financeira nos mercados de criptomoedas ultrapassa consistentemente o desenvolvimento de estruturas robustas de gestão de risco.

A Terra foi pioneira em stablecoins algorítmicas sem testar completamente o cenário de espiral da morte. O Mango construiu uma plataforma sofisticada de derivativos sem proteger adequadamente seus oráculos de preços. A FTX escalou para se tornar a segunda maior bolsa sem implementar controles adequados sobre os movimentos de fundos. O Cream empurrou os limites do empréstimo DeFi sem antecipar vetores de ataque complexos.

E a Binance, buscando oferecer máxima eficiência de capital através de margem unificada em ativos diversos, criou um sistema onde a valoração da garantia poderia se desconectar da realidade do mercado durante o estresse.

A lição não é que a inovação deva cessar. Derivativos de staking líquido, stablecoins sintéticos e sistemas de margem cruzada oferecem benefícios genuínos quando implementados corretamente. A lição é que cada inovação cria novos modos de falha que devem ser antecipados, testados e protegidos antes que causem perdas catastróficas.

Termos-Chave Explicados

Entender o colapso de 11 de outubro requer familiaridade com vários conceitos técnicos que definem o comércio moderno de criptomoedas. Aqui estão explicações concisas dos termos-chave centrais para este evento.

Derivativos de Proof-of-Stake: São representações tokenizadas de criptomoedas mantidas em blockchains do tipo proof-of-stake. Quando os usuários investem ativos como Ethereum ou Solana, eles bloqueiam esses tokens para ajudar a proteger a rede e ganhar recompensas. Derivativos de proof-of-stake como wBETH e BnSOL tornam esse valor investido líquido e negociável, permitindo que os investidores utilizem seus ativos enquanto ainda recebem recompensas. O valor dos derivativos geralmente equivale ao ativo subjacente investido mais as recompensas acumuladas.

Stablecoins com Rendimentos: Diferentemente das stablecoins tradicionais lastreadas em dólares em contas bancárias, stablecoins com rendimento, como o USDe da Ethena, geram retornos para os detentores. O USDe mantém sua paridade com o dólar através de hedge delta-neutro - mantendo criptoativos como garantia enquanto simultaneamente opera vendido no mesmo cripto em mercados de derivativos, neutralizando a volatilidade de preços. O rendimento vem de recompensas de staking sobre a garantia e taxas de financiamento das posições de derivativos. Essas stablecoins oferecem vantagens sobre alternativas sem rendimento, mas introduzem complexidade e riscos adicionais.

Colateral de Margem: Refere-se a ativos depositados para garantir posições de negociação alavancadas. Quando traders tomam emprestado fundos para ampliar suas posições, eles devem depositar colateral que a bolsa pode liquidar se a negociação se voltar contra eles. O colateral de margem atua como uma proteção para os credores contra padrões de inadimplência dos tomadores. O tipo de ativos aceitos como colateral e como esses ativos são avaliados afetam criticamente a estabilidade do sistema durante a volatilidade.

Liquidação: Quando uma posição alavancada perde muito valor, a bolsa fecha automaticamente ao vender o colateral para reembolsar os fundos emprestados. Esse processo, chamado de liquidação, impede que os tomadores de empréstimo devam mais do que o valor de seu colateral. As liquidações ocorrem automaticamente quando limites predeterminados são ultrapassados. Durante o colapso de 11 de outubro, liquidações em cascata criaram um ciclo de feedback onde a venda forçada baixou os preços, desencadeando mais liquidações.

Oráculos: Nos sistemas de criptomoedas, oráculos fornecem dados externos para contratos inteligentes e sistemas de negociação. Oráculos de preços, especificamente, fornecem informações sobre valores de ativos de várias fontes. O design de oráculos revela-se crítico porque os sistemas dependem dessas fontes para calcular valores de garantia, acionar liquidações e executar estratégias automatizadas. Oráculos mal desenhados podem ser manipulados ou podem falhar em refletir verdadeiras condições de mercado, como ocorreu com a dependência da Binance nos livros de ordens internos.

Empréstimo Recursivo: Esta estratégia envolve depositar colateral, tomar empréstimo contra ele, usar os fundos emprestados para adquirir mais colateral, depositar esse colateral adicional e repetir o ciclo. O empréstimo recursivo cria exposição altemente alavancada com relativamente pouco capital inicial, mas amplifica tanto os ganhos quanto as perdas. Durante colapsos, posições recursivas enfrentam liquidações em cascata à medida que cada camada de colateral emprestado perde valor.

Fixação Difícil vs. Fixação Suave: Uma fixação difícil significa que um ativo mantém uma taxa de câmbio fixa através de mecanismos de resgate direto ou garantias regulatórias. Por exemplo, o BUSD manteve uma fixação difícil porque podia ser resgatado um para um por dólares. Uma fixação suave usa mecanismos de mercado, arbitragem ou ajustes algorítmicos para manter um valor aproximado. O USDe usa uma fixação suave através de hedge delta-neutro. Durante extremo estresse, fixações suaves podem romper enquanto fixações difíceis geralmente se mantêm - como ocorreu em 11 de outubro quando o BUSD permaneceu estável enquanto o USDe desassociou na Binance.

Margem Unificada: Também chamada de margem de portfólio ou margem cruzada, a margem unificada permite que traders usem todo o seu portfólio como colateral para posições em diversos mercados e produtos. Em vez de isolar requisitos de margem para cada posição, a margem unificada calcula o risco holisticamente, permitindo maior eficiência de capital. O colapso de 11 de outubro expôs como essa eficiência vem ao custo de risco interconectado - problemas em uma parte do portfólio podem desencadear liquidações em todas as posições.

Hedge Delta-Neutro: Esta estratégia mantém exposição a fatores não relacionados ao preço, como rendimento ou taxas de financiamento, enquanto elimina exposição a movimentos de preços. Por exemplo, o USDe alcança neutralidade delta mantendo exposição longa em ETH através de colateral em staking, enquanto simultaneamente mantém exposição curta equivalente em ETH através de derivados. Se o ETH sobe ou cai, ganhos em uma posição compensam perdas na outra. Esta abordagem funciona bem durante condições de mercado normais, mas pode falhar se as proporções de hedge deslizam ou se uma perna da posição se torna ilíquida.

Esses conceitos técnicos, enquanto oferecem genuína inovação e ganhos de eficiência, criam sistemas complexos onde falhas podem se propagar de maneira imprevisível. O colapso de 11 de outubro demonstrou como mesmo a engenharia financeira bem-intencionada pode produzir resultados catastróficos quando detalhes de implementação se revelam inadequados para cenários de estresse extremo.

Consequências e Perguntas em Aberto

À medida que a indústria de criptomoedas processa o colapso de 11 de outubro, inúmeras questões críticas permanecem sem resposta, e o escopo completo das consequências continua a se desenrolar.

A Questão da Compensação

A Binance anunciou que revisaria e compensaria as perdas causadas diretamente por falhas de seu sistema, com o cofundador Yi He afirmando que a bolsa revisaria as contas individualmente, analisaria situações e forneceria compensação de acordo.

A Binance declarou que os pagamentos igualariam a diferença entre o preço de mercado à meia-noite de 11 de outubro e o preço de liquidação de cada usuário, com a distribuição planejada dentro de 72 horas.

No entanto, permanecem ambigüidades significativas em relação à compensação:

- Escopo: A Binance compensará todos os usuários que sofreram perdas durante o colapso, ou apenas aqueles que podem demonstrar que falhas específicas do sistema causaram diretamente suas perdas? Como a bolsa distinguirá entre perdas causadas pela volatilidade do mercado e falhas de infraestrutura?

- Metodologia: Como a Binance calculará o "verdadeiro" preço de mercado para ativos como wBETH e USDe quando seus preços divergiram dramaticamente entre a Binance e outros locais? Usar preços externos poderia aumentar consideravelmente os custos de compensação; usar os preços internos distorcidos da Binance prejudicaria os usuários afetados.

- Valor de Cobertura: Com perdas estimadas entre 500 milhões e 1 bilhão de dólares, o fundo de seguro e o balanço da Binance podem suportar todo o custo? O que acontece se as reivindicações totais excederem os fundos disponíveis?

- Tempo: Em meados de outubro de 2025, muitos usuários relatam atrasos em receber compensação e incerteza sobre o status das reivindicações. O prazo de 72 horas já passou, mas persistem dúvidas sobre quando e quanto os usuários receberão, afinal.

Alterações do Sistema e Reformas de Gestão de Risco

A Binance anunciou que passou a usar precificação por razão de conversão para ativos embrulhados e adicionou preços de resgate aos cálculos de índice para os três tokens afetados.

A bolsa implementou três correções específicas: adicionar preços de resgate aos cálculos de índice, definir um limite mínimo de preço para o USDe e aumentar a frequência das revisões de controle de risco.

Essas mudanças abordam a vulnerabilidade técnica imediata, mas levantam questões mais amplas:

- Política de Colateral: A Binance revisou seus padrões para quais ativos qualificam-se como colateral de margem? Os derivativos de proof-of-stake e stablecoins com rendimento enfrentarão descontos maiores ou relações máximas de empréstimo-valor mais baixas?

- Requisitos de Liquidez: A bolsa irá implementar limites mínimos de liquidez para ativos aceitos como colateral, garantindo profundidade suficiente nos livros de ordens para lidar com cenários de estresse?

- Interruptores Automáticos: A Binance planeja implementar pausas automáticas nas negociações ou controles de volatilidade que suspenderiam liquidações durante deslocamentos extremos de preço?

- Auditorias de Terceiros: Firmas independentes de gestão de risco revisarão os sistemas atualizados da Binance para verificar se eles podem suportar futuros estresses?

A Questão da Investigação

Talvez a questão sem resposta mais consequente: haverá uma investigação formal para determinar se o colapso de 11 de outubro envolveu manipulação de mercado ou ataque coordenado?

CEO da Crypto.com Kris MarszalekConvocou os reguladores a investigar as exchanges com altos volumes de liquidação.

Várias vias de investigação potencial estão disponíveis:

- Análise Forense On-Chain: Empresas de análise de blockchain poderiam rastrear padrões de transação para determinar se a venda concentrada veio de carteiras coordenadas ou exibiu padrões que sugerem manipulação deliberada.

- Análise de Dados da Exchange: Reguladores com poder de intimação poderiam examinar os dados internos de transações da Binance para identificar contas que estabeleceram posições antes da queda e lucraram com ela.

- Vigilância de Comunicações: Se houve coordenação, os perpetradores podem ter se comunicado por mensagens criptografadas ou redes sociais, deixando pegadas digitais que os investigadores poderiam descobrir.

- Análise de Tempo: A reconstrução detalhada da linha do tempo poderia revelar se as ordens de venda chegaram em padrões consistentes com execução algorítmica, coordenação humana ou simplesmente uma resposta de mercado em pânico.

Em meados de outubro de 2025, nenhuma investigação formal foi anunciada por grandes reguladores. Ainda é incerto se as autoridades dos EUA, dado o histórico regulatório complicado da Binance, irão seguir com investigações. O status offshore da exchange e a falta de sede complicam as questões de jurisdição.

Questões Mais Amplas da Estrutura do Mercado

A queda de 11 de outubro catalisou um debate renovado sobre questões fundamentais da estrutura do mercado de criptomoedas:

Centralização vs. Descentralização: A crise demonstra que os mercados de criptomoedas continuam perigosamente dependentes de exchanges centralizadas apesar da disponibilidade teórica de alternativas descentralizadas? A política deve encorajar a migração para locais de negociação descentralizados ou as plataformas centralizadas oferecem vantagens que justificam seu domínio contínuo?

Padronização de Oráculos: A indústria deve desenvolver redes de oráculos padronizadas que todas as exchanges devem usar para cálculos de liquidação, semelhante a como as finanças tradicionais dependem de taxas de referência estabelecidas como LIBOR ou SOFR?

Mecanismos de Seguro: Os fundos de seguros ao nível das exchanges são adequados, ou a indústria deve criar pools de seguro entre exchanges ou requisitos obrigatórios de seguro semelhantes à cobertura FDIC no sistema bancário tradicional?

Limites de Alavancagem: Exchanges de criptomoedas devem enfrentar restrições regulatórias sobre as proporções máximas de alavancagem, especialmente para traders de varejo, semelhante aos limites de alavancagem nos mercados de câmbio e ações?

Divulgação de Risco em Tempo Real: As exchanges devem fornecer painéis públicos em tempo real mostrando os saldos de seus fundos de seguro, volumes de liquidação e métricas de saúde do sistema para permitir que os usuários avaliem o risco contraparte?

Lições para Participantes do Mercado

Para traders e investidores processando a queda de 11 de outubro, surgem várias lições práticas:

Tipo de Colateral Importa: Nem todo colateral é igual durante períodos de estresse. Ativos com rendimento e derivativos que parecem estáveis em condições normais podem experimentar volatilidade extrema quando a liquidez evapora.

Risco Específico da Exchange: Os preços do mesmo ativo podem divergir dramaticamente entre exchanges em condições extremas. Manter posições em múltiplas plataformas ou entender riscos específicos de cada uma torna-se crítico.

Alavancagem Amplifica Modos de Falha: Posições altamente alavancadas enfrentam não apenas o risco de mercado, mas também risco de execução, risco de oráculo e risco contraparte. Cada camada adicional de alavancagem cria novos pontos de falha.

Resiliência do Sistema Varia: A queda de 11 de outubro demonstrou que protocolos descentralizados e blockchains em si funcionaram de forma confiável, enquanto a infraestrutura de exchanges centralizadas falhou. Isso sugere valor em diversificar não apenas entre ativos, mas também entre tipos de plataformas e arranjos de custódia.

Timing Importa para Atualizações de Segurança: Anúncios públicos de vulnerabilidades conhecidas com datas de correção programadas criam janelas de exploração. Traders devem monitorar anúncios de plataforma e entender quando os sistemas podem estar particularmente vulneráveis.

Considerações Finais: O Preço da Inovação

A queda do mercado de criptomoedas em 11 de outubro de 2025 provavelmente será lembrada como um momento crucial - não pelos valores em dólar perdidos, embora esses tenham sido substanciais, mas pelo que o evento revelou sobre a maturidade e a fragilidade da infraestrutura de mercado de criptomoedas.

A queda expôs uma tensão fundamental no coração da inovação em criptomoedas. As mesmas ferramentas que tornam os mercados mais eficientes - margem unificada, derivativos de staking líquido, stablecoins com rendimento - criam sistemas complexos onde as falhas podem se propagar de maneiras inesperadas. Eficiência de capital e interconexão provam ser duas faces da mesma moeda.

Um investidor comparou a queda à implosão da Luna, notando que o perigo vem de exchanges que usam stablecoins não fiduciárias como colateral de alto valor, deixando o risco se espalhar por toda parte. O alerta destacou que misturar precificação baseada no mercado com altas proporções de colateral é a configuração mais perigosa, especialmente quando exchanges centralizadas têm mecanismos de arbitragem deficientes.

Se 11 de outubro representa um ataque coordenado explorando vulnerabilidades conhecidas ou simplesmente uma falha catastrófica de gestão de risco sob estresse de mercado natural, o resultado demonstra que os mercados de criptomoedas permanecem, em muitos aspectos, imaturos e vulneráveis, apesar do crescimento massivo em adoção e volumes de negociação.

A resolução do debate sobre ataque versus modo de falha importa menos do que as lições sistêmicas que a crise ensina. Qualquer cenário - exploração deliberada ou colapso estrutural - revela que aceitar ativos ilíquidos e voláteis como colateral de margem sem salvaguardas adequadas de precificação cria risco inaceitável. Qualquer cenário mostra que confiar em livros de ordens internos para cálculos de liquidação em mercados estreitos convida ao desastre. Qualquer cenário prova que a inovação financeira deve ser acompanhada por uma infraestrutura robusta de gestão de risco.

Para a indústria de criptomoedas, 11 de outubro oferece uma escolha. A queda pode servir como um chamado de alerta para impulsionar melhorias substantivas no design de exchanges, gestão de risco e estruturas regulatórias. Exchanges podem implementar padrões de colateral mais fortes, sistemas de oráculo mais robustos e processos de testes de estresse melhores. Reguladores podem desenvolver uma supervisão sensata que aumente a segurança sem sufocar a inovação. Traders podem exigir maior transparência e migrar para plataformas que priorizem a resiliência da infraestrutura sobre a alavancagem máxima.

Ou a indústria pode tratar 11 de outubro como um incidente isolado, implementar correções técnicas estreitas para as vulnerabilidades específicas exploradas, e continuar praticamente inalterada até que a próxima crise revele o próximo conjunto de fraquezas sistêmicas.

Os mercados financeiros tradicionais resistiram a séculos de crises, cada um ensinando lições difíceis sobre risco, alavancagem e design de sistemas. Mercados de criptomoedas, com apenas quinze anos, estão acelerando por este processo de aprendizado a uma velocidade notável. A queda de 11 de outubro junta-se a uma lista crescente de lições caras sobre o que pode dar errado quando a inovação supera a gestão de risco.

A questão crítica é se a indústria aprenderá com esta experiência ou apenas passará para a próxima inovação, carregando as mesmas vulnerabilidades estruturais que tornaram 11 de outubro possível.

À medida que os mercados de criptomoedas amadurecem e se integram mais profundamente com as finanças tradicionais, as apostas para acertar na gestão de risco crescem. As centenas de milhões ou bilhões perdidos em 11 de outubro representam tragédia para os traders afetados, mas permanecem relativamente contidos em comparação com o que poderia ocorrer se vulnerabilidades semelhantes existirem em escala ainda maior durante o próximo grande estresse de mercado.

O caminho a seguir requer equilibrar imperativos concorrentes: preservar a inovação e eficiência que tornam os mercados de criptomoedas valiosos enquanto constrói uma infraestrutura robusta e frameworks de gestão de risco necessários para evitar falhas catastróficas. Encontrar esse equilíbrio determinará se os mercados de criptomoedas evoluem para componentes resilientes e confiáveis do sistema financeiro global ou permanecem locais especulativos propensos a crises periódicas que erodem a confiança pública e convidam a regulamentação pesada.

11 de outubro de 2025 ofereceu à indústria de criptomoedas outra chance de aprender essas lições. Se essa oportunidade será aproveitada ou desperdiçada, ainda está por ver.