GameFi acabou de passar por um dos meses mais contraditórios de sua história. A atividade diária em cadeia aumentou, mas os preços dos tokens caíram. Projetos principais foram encerrados, mas novos capitais de risco mantiveram a esteira de novos títulos em movimento.

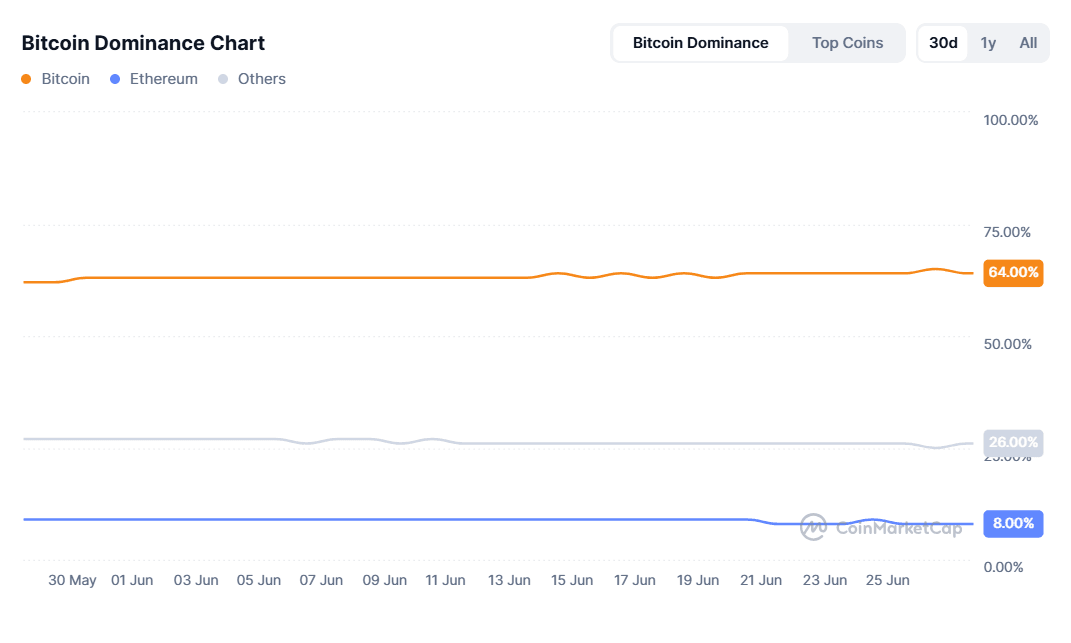

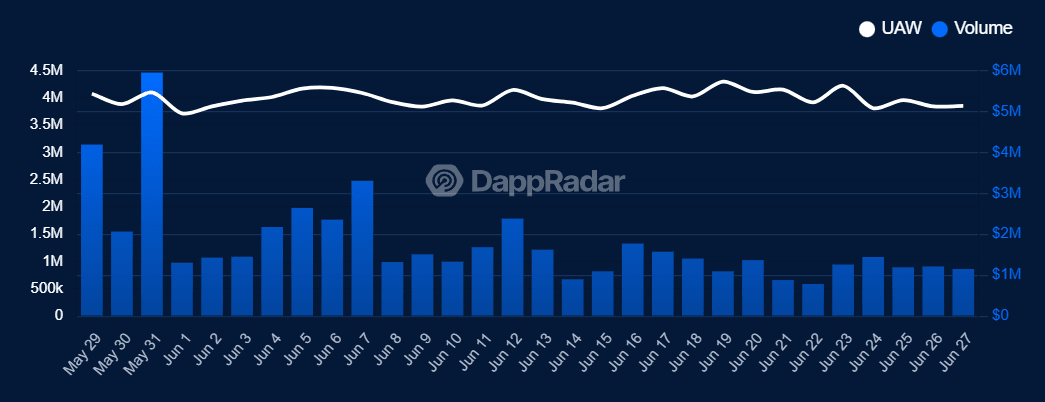

Bitcoin’s dominância de 64-65 % sugou oxigênio dos altcoins e forçou muitos tokens de jogos a seus mínimos do ano, mesmo com carteiras ativas exclusivas (UAW) em dApps de jogos ultrapassando 4 milhões por dia e um acumulado de 119.8 milhões na janela de 30 dias. Nesta revisão, descompactamos o quadro completo: usuários, volumes, financiamento, guerras de cadeias, líderes e retardatários de tokens e o calendário de lançamentos de junho/julho, para avaliar se o jogos Web3 estão em declínio ou se preparando silenciosamente para o terceiro trimestre.

Contexto macro: liquidez migra para o Bitcoin

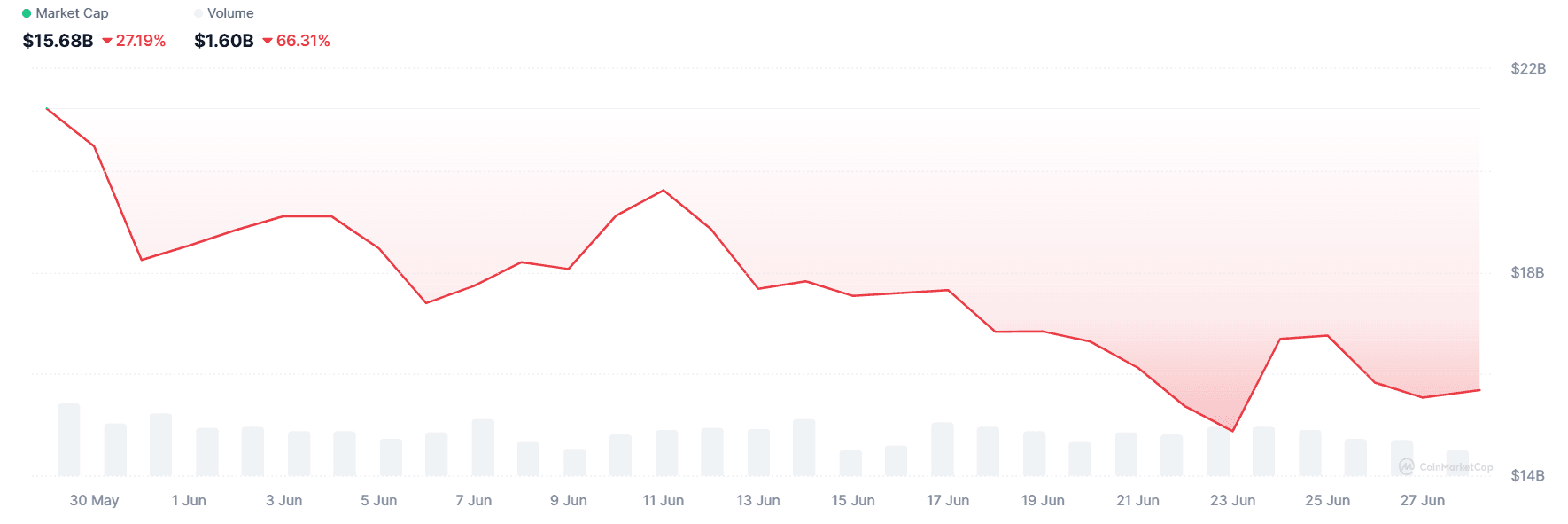

- Queda dos alt-coins: O valor de mercado total da GameFi caiu para cerca de US $14 bilhões durante a segunda metade de junho, uma queda de 7% em relação ao mês anterior que espelhou a queda mais ampla dos alt-coins.

- Rotação de risco: A ascensão implacável do Bitcoin para, e breve rejeição de, US $110 mil elevou a dominância do BTC para aproximadamente 65%, drenando fluxos de tokens de jogos.

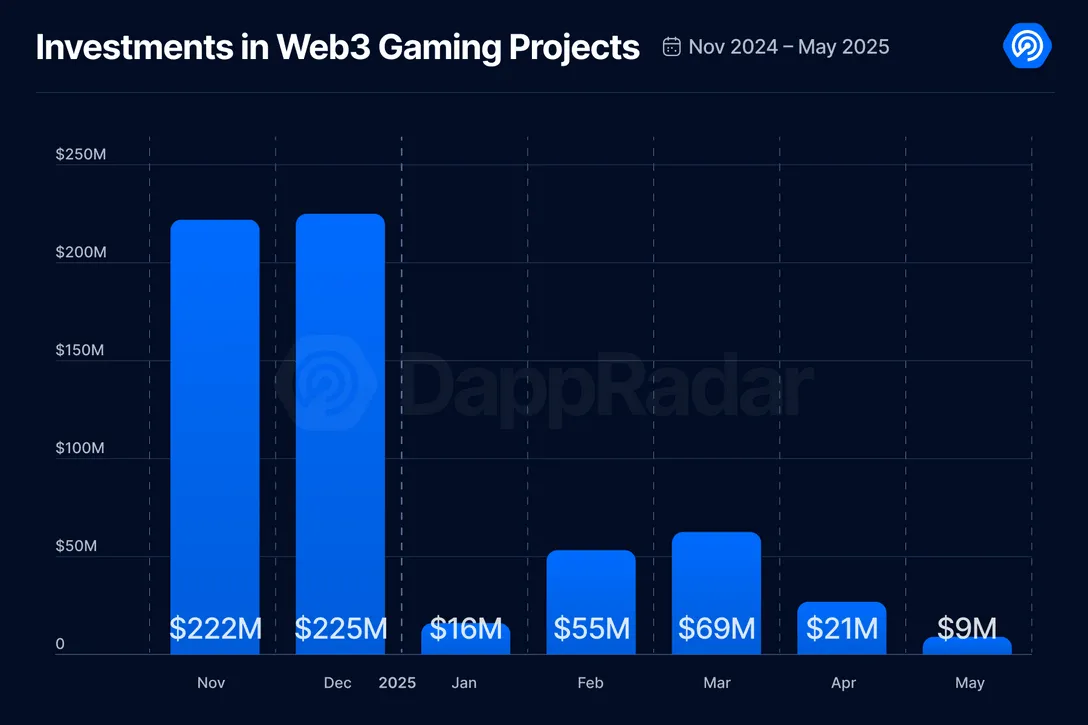

- Seca de financiamento: A contagem mais recente da DappRadar mostra US $91 milhões arrecadados para jogos Web3 no primeiro trimestre de 2025 (-68% a/a). Maio trouxe apenas US $9 milhões, o menor valor mensal desde o final de 2020.

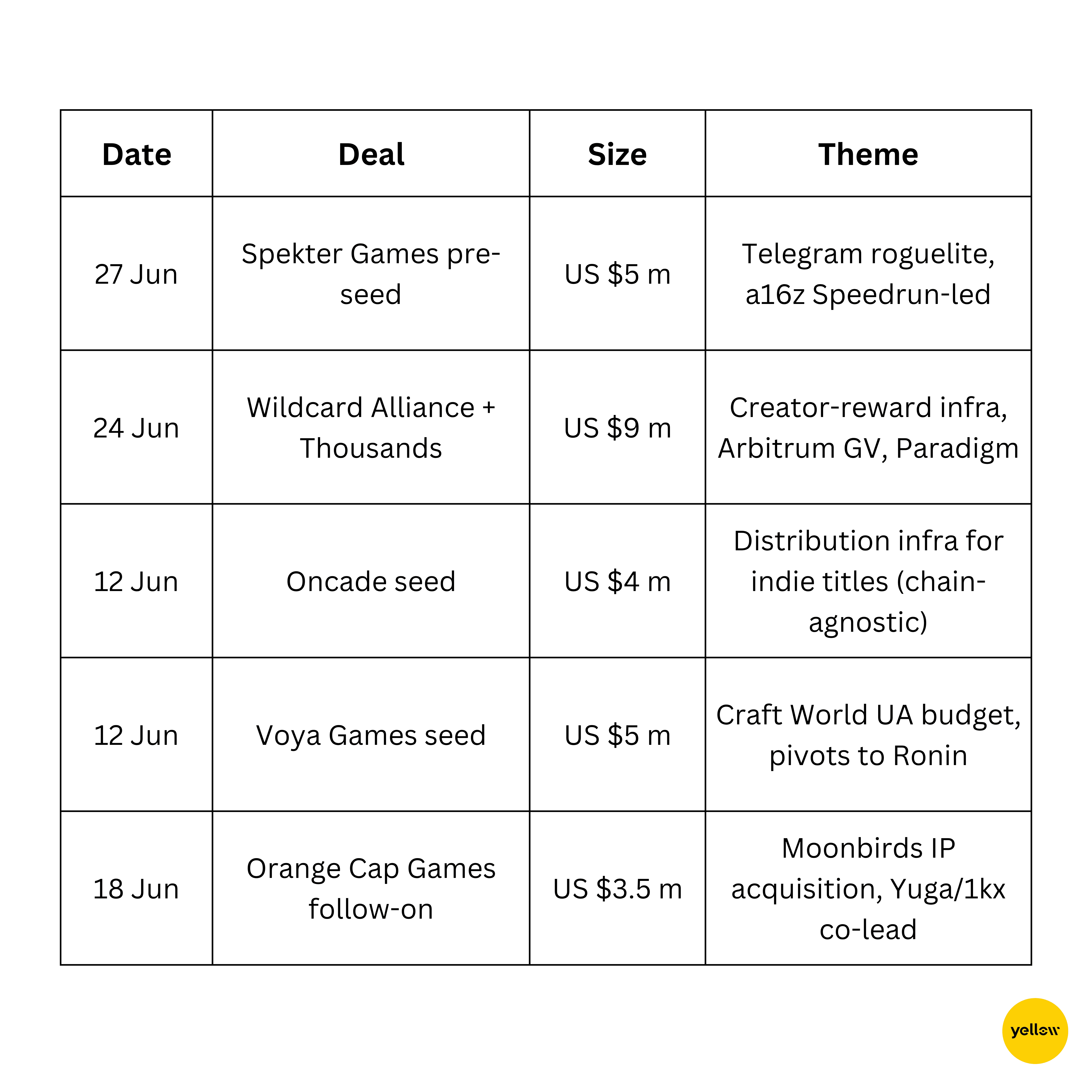

No entanto, ainda existem bolsões de capital: Arbitrum Gaming Ventures e Paradigm co-lideraram uma nova rodada de US $9 milhões para Wildcard Alliance/Thousands Protocol, e a16z Speedrun encabeçou US $5 milhões para Spekter Games.

Tendências de usuários e volumes – o que dizem os dados da cadeia

A atividade diária está entre estável e crescente, mas os gastos caíram drasticamente, evidência de que muitas carteiras estão interagindo com mini-apps gratuitos ou test-nets em vez de comprometer capital sério. O Índice GameFi Truflation, que acompanha os preços de tokens de 30 jogos líderes, reflete essa divergência: marcou 75,64 pts em 27 de junho, inalterado dia-a-dia, mas -14,7 % em relação ao mês anterior de 88,68 pts.

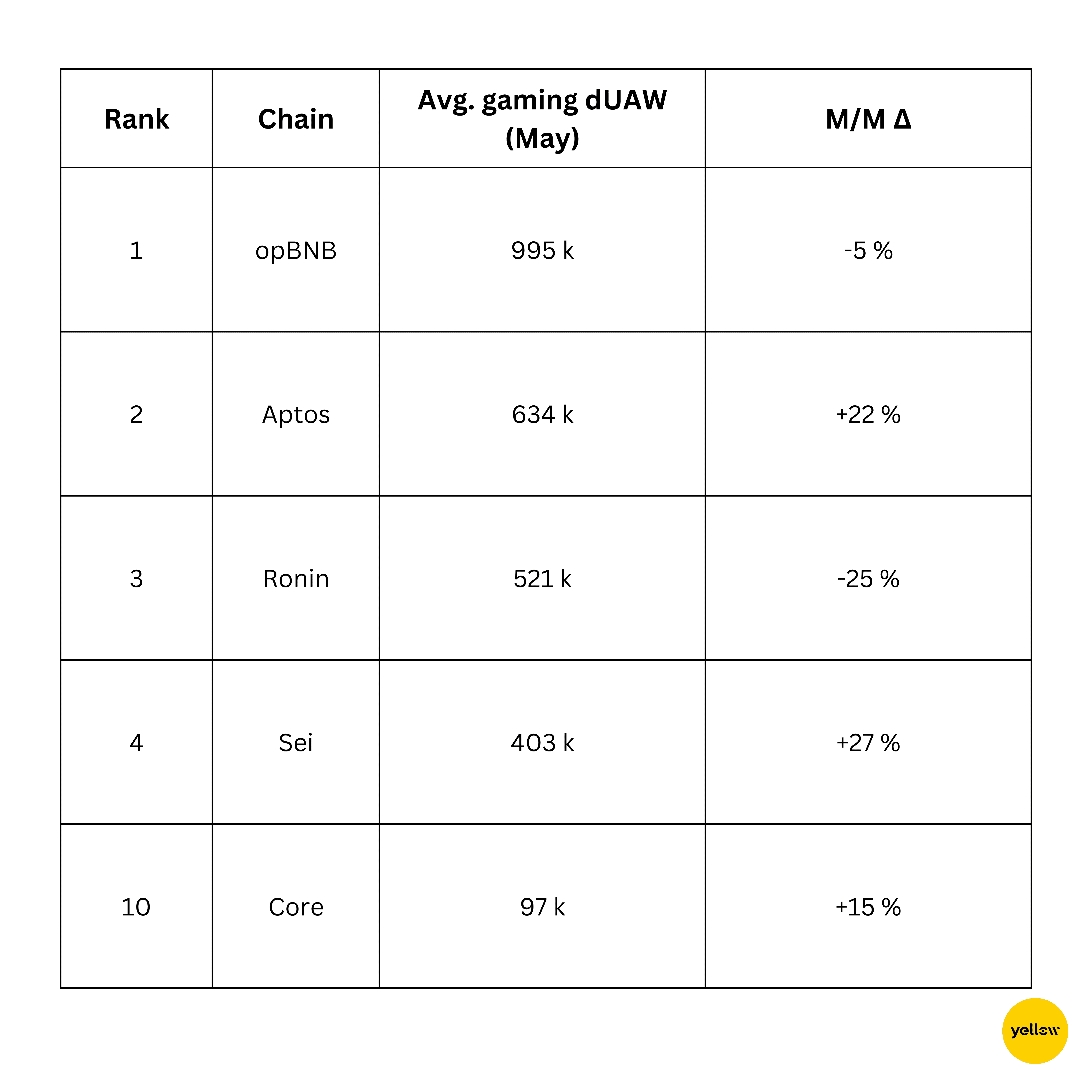

Desempenho da cadeia – vencedores e lutadores

Principais conclusões

-

Sei Network entra no Top-5 graças a sucessos móveis de baixo peso Hot Spring e Archer Hunter, destacando o apetite por ciclos "tap-to-earn" sem atrito.

-

Ronin permanece a marca a ser batida na mente dos consumidores, mas sua queda de 25% mostra quão rapidamente a fatia de mercado pode vazar quando nenhum lançamento principal ocorre em um determinado mês.

-

A eficiência de custos da Layer-2 ainda supera tudo, opBNB mantém a posição de liderança apesar da modesta redução de carteiras.

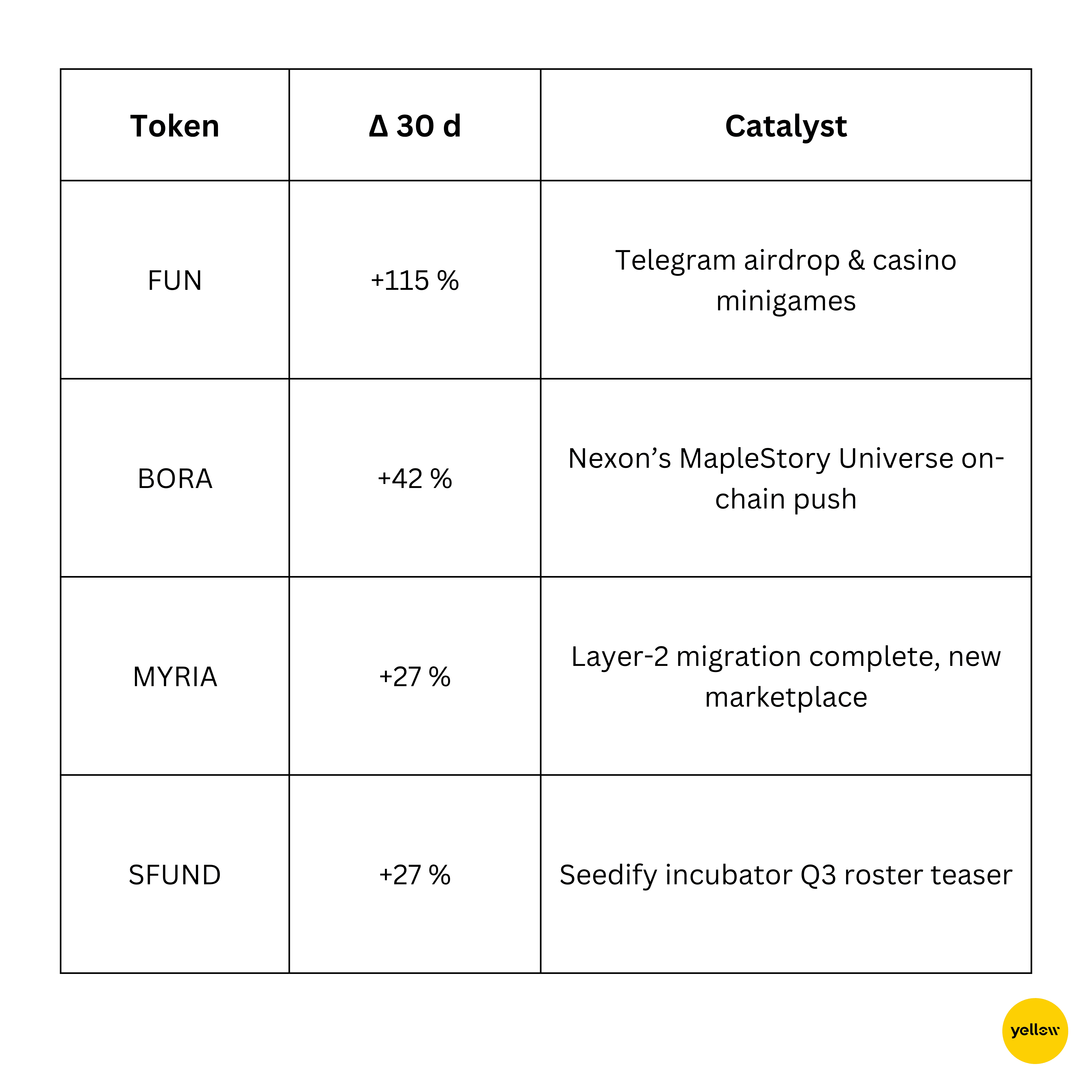

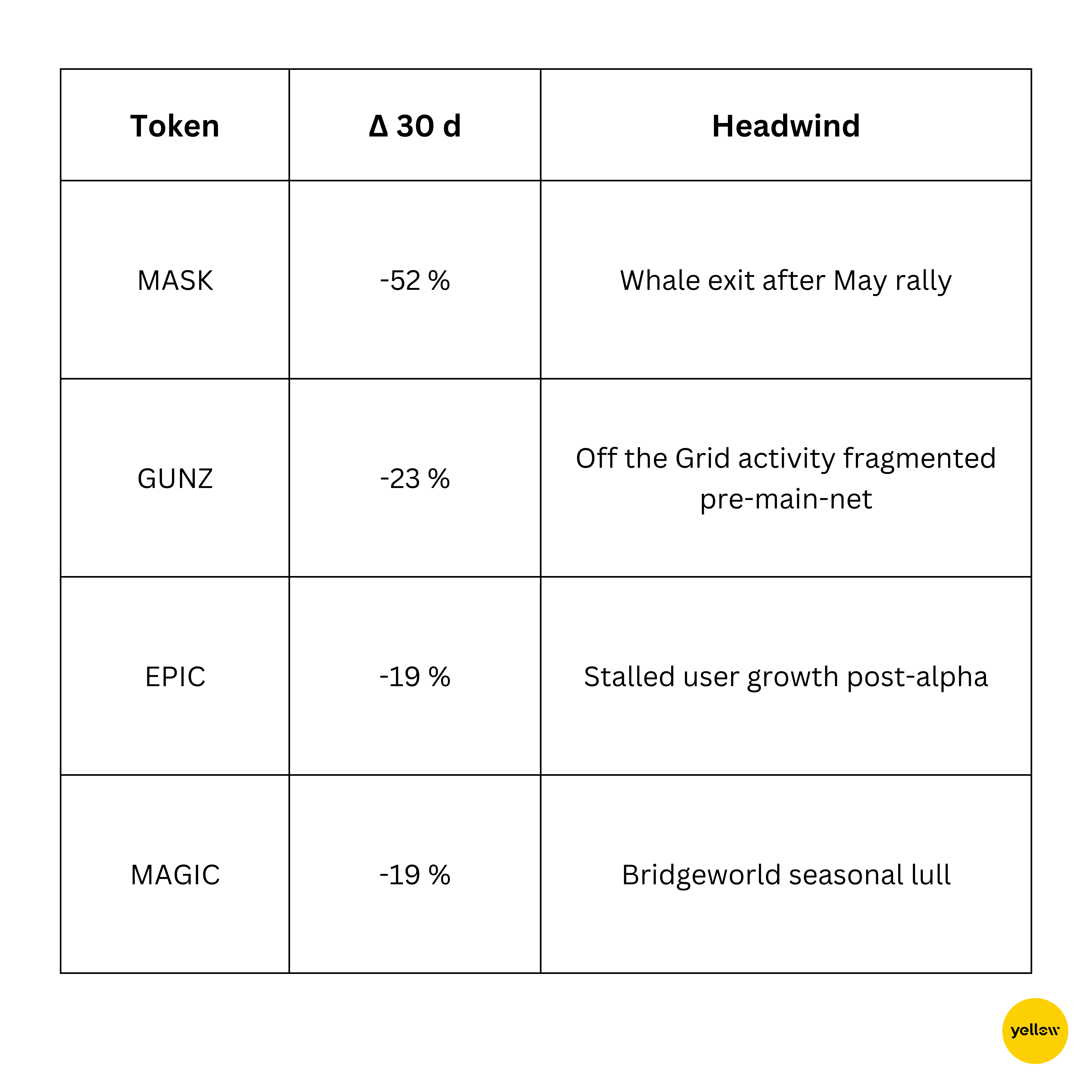

Líderes e retardatários de tokens – desempenho de preços de junho

Principais ganhos (30 dias)

Principais perdas (30 dias)

Financiamento e fusões & aquisições – capital ainda sussurra "opcionalidade"

Observação: Os cheques estão encolhendo, mas inclinam-se fortemente para infraestrutura e IP de marca, não para tokenomenia experimental. A compra de mercado aberto da Animoca por tokens Cross The Ages (CTA) reforça o mantra "escolher qualidade e concentrar-se". Content: faíscas, se a dominância do BTC cair abaixo de 58% — procure nomes de alto beta (WEMIX, MASK) para reavaliar 40-60%.

- Desvantagem (20%): Outro choque macroeconômico (surpresa hawkish do FOMC, aumento geopolítico) leva o BTC a menos de 90 mil; o mercado de GameFi retesta o piso de US $17 bilhões de junho.

Conclusão – já estamos no fundo?

O GameFi saiu de junho com machucados em todos os principais KPIs, exceto um: as pessoas continuam aparecendo. O setor encolheu em termos de dólares, mas o número de carteiras, downloads de mini-apps e de desenvolvedores aumentou discretamente. O capital está sendo racionado em vez de fugir, e gigantes tradicionais, de Tencent a Sony, estão integrando silenciosamente ganchos de blockchain em franquias conhecidas.

O “momento Minecraft” dos jogos Web3, um título que é primeiro divertido e tokenizado em segundo lugar, ainda não chegou. Mas as fundações que estão sendo estabelecidas hoje (UC de baixo custo, carteiras cross-chain, infraestrutura de partilha de criadores) significam que a eventual virada será provavelmente mais parecida com uma base de jogos padrão da próxima década do que com um rápido aumento. Por enquanto, os construtores que sobreviverem ao deserto de liquidez de 2025-H2 emergirão em um cenário com menos concorrentes e um custo de aquisição de usuários muito mais indulgente.

Tome uma poção, repare sua armadura e continue lutando; a masmorra pode ser brutal, mas a tabela de recompensas finalmente está começando a fazer sentido.