Когда Celestia запустила свой токен TIA в октябре 2023 года, оптимизм был на пике. Модульный блокчейн-проект обеспечил поддержку от крупнейших бирж, собрал значительное венчурное финансирование и позиционировал себя как инфраструктура для будущего Web3. К сентябрю 2024 года TIA торговался около $20. Шестнадцать месяцев спустя он опустился ниже $1.50, потеряв более 90 процента от своей пиковой стоимости.

Причиной этому стал не технологический сбой или рыночная манипуляция, а кое-что более фундаментальное: плохо спроектированная токеномика, которая вызвала массовые разблокировки предложения без соответствующего спроса. В октябре 2024 года одноразовая разблокировка высвободила 176 миллионов токенов, почти удвоив циркулирующее предложение за одну ночь. Ранние инвесторы начали продавать. Цена упала. Доверие сообщества было подорвано.

Траектория Celestia иллюстрирует неприятную истину, кристаллизовавшуюся на рынке 2024-2025 годов: успех или неудача запуска токена определяются задолго до первой сделки. Этап перед запуском, ранее отвергнутый как административные издержки, стал наиболее решающим фактором, отделяющим устойчивые проекты от впечатляющих неудач.

Это сдвижение отражает институциональную зрелость. Бычий рынок 2021 года вознаграждал хайп и быстрые "перевертыши". Возрождение 2024-2025 годов требует дисциплины. Регуляторные рамки, такие как регламент Европейского Союза о рынках крипто-активов, который вступил в полную силу в декабре 2024 года, накладывают строгие требования на соответствие на эмитентов токенов и поставщиков услуг. Институциональные инвесторы изучают токеномику с строгостью частного капитала. Розничные участники, обожженные предыдущими циклами, требуют прозрачности, прежде чем вложить капитал.

В этой среде, что отделяет дисциплинированные запуски от катастроф? В этой статье мы анализируем основные шаги, которые команды должны выполнить перед выпуском токена, от проектирования и стратегии ликвидности до соответствия требованиям, строительства сообщества и технической готовности. Ставки никогда не были столь высоки, а окно для ошибки никогда не было столь узким.

Построение фундамента, способного выдержать рынок

Токеномика — это не просто расчет распределения. Она представляет собой экономическую архитектуру, которая определяет, удерживает ли токен ценность после спекуляций в день запуска. Правильно спроектированная токеномика выравнивает стимулы держателя с ростом протокола, предсказуемо управляет инфляцией и создает подлинную полезность, поощряющую долгосрочное участие, а не немедленный выход.

Однако слишком часто команды считают токеномику второстепенной задачей, реверс-инженеря графики поставки, чтобы удовлетворить венчурных бэкеров, вместо того чтобы строить устойчивые механизмы спроса. Результаты говорят сами за себя. Blast, еще один долгожданный проект второго уровня, провел массивную разблокировку в 10.5 миллиардов токенов в июне 2024 года, что составило более половины от общего предложения. Приток переполнил тонкую ликвидность, отправив цены на исторические минимумы, несмотря на сильные изначальные объемы торгов.

Такой паттерн повторяется по многим проектам. Агрессивные распределительные скалы Берачайн привели к снижению цены на 50 % от высот запуска. Токен Omni Network упал более чем на 50 процентов в течение одного дня после дебюта, когда ранние получатели поспешили выйти. Это не изолированные инциденты, а симптомы системной ошибки проектирования: команды придают приоритет сбору капитала, а не экономической устойчивости, создавая давление продаж, которое не может компенсироваться никаким маркетингом.

Эффективная токеномика начинается с честного анализа спроса. Почему кто-то должен удерживать этот токен помимо спекуляций? Ответ должен быть конкретным и верифицируемым. Права на управление мало значат, если протокол не имеет значимых решений для урегулирования. Накапливающие вознаграждения становятся разбавляющим шумом, если они превышают доход протокола. Требования к полезности звучат неубедительно, если токен можно легко заменить или если положение остается незначительным по отношению к циркулирующему предложению.

Исследования Messari подчеркивают, что успешные проекты связывают выпуск токенов с активностью сети и реальным спросом, а не с произвольными графиками эмиссий. NodeOps Network, который запустил свой токен NODE в июне 2025 года после накопления более 3.7 миллиона долларов дохода, является примером такого подхода. Протокол связывает сжигание токенов с фактическим использованием услуги, создавая динамическое управление предложением, которое отвечает на подлинную экономическую активность, а не на предопределенные кривые инфляции.

Как отметил Райан Селкис, основатель и генеральный директор Messari в своем отчете Theses за 2024 год: "Хотя последние двенадцать месяцев оказались еще одним сложным циклом, строители заложили фундамент для следующей фазы внедрения крипто". Эта перспектива подчеркивает, что устойчивые токеномики возникают из дисциплинированного строительства, а не из спекулятивного хайпа.

Дизайн распределения важен так же, как и механика поставки. Airdrop Arbitrum в марте 2023 года распределил 11.5 процента от общего предложения пользователям и 1.1 процента экосистемным DAO, с ясными графиками распределения по 44 процентам, зарезервированным для инвесторов и членов команды. Распределение благоприятствовало управлению сообществом и сохранило достаточный контроль над казной для финансирования долгосрочного развития. Сравните это с проектами, которые выделяют более 60 процентов инсайдерам с минимальными блокировками, практически гарантируя давление продаж в первый же день.

Графики распределений требуют особого внимания. Скалы разблокировки создают предсказуемые события сброса, которые искушенные трейдеры предугадывают, в то время как розничные инвесторы терпят убытки. Линейное распределение на протяжении длительного времени распределяет давление продаж более равномерно, но все равно требует координации с маркетинговыми стратегиями, чтобы поглощать предложение. Оптимальная структура зависит от специфик проекта, но любой дизайн распределения, который удваивает циркулирующее предложение за одну ночь, сигнализирует либо о некомпетентности, либо о равнодушии к целостности цены.

Утилита токена стимулирует долгосрочный спрос. Токен OP Optimism выполняет функции управления в Within the Optimism Collective, структуре с двумя домами DAO, которая дает держателям токенов значимый контроль над обновлениями протоколов, стимулированием проектов и финансированием общественных благ. Это создает постоянную причину для приобретения и удержания токенов помимо спекулятивного позиционирования. В отличие от этого, токены управления протоколов с минимальной активностью в сети или централизованным процессом принятия решений предлагают малую практическую ценность, снижая их до чисто спекулятивных инструментов.

Наконец, команды должны моделировать динамику предложения и спроса в различных сценариях до запуска. Что произойдет, если объемы торгов будут на 50 процентов ниже прогнозов? Если участие в макферме превышает ожидания, создаст ли это неустойчивую инфляцию? Если крупный держатель выйдет, сможет ли ликвидность поглотить продажу без катастрофического воздействия на цену? Эти вопросы требуют количественного анализа, а не оптимистичных предположений. Проекты, которые считают токеномику неизменным кодом, развернутым при создании, неизбежно обнаружат, что рыночные силы не заботятся об элегантных белых книгах.

Хорошо спроектированная токеномика защищает целостность цены не через манипуляции, а через подлинное экономическое проектирование. Они создают структурные причины для удержания токенов, ответственно распределяют предложение, связывают эмиссии с реальной активностью и предсказывают поведение продавцов. В профессионализированном рынке меньшее приглашает катастрофу.

Подготовка к нормативному и соответствии требованиям

Регуляторная среда для запусков токенов претерпела значительные изменения между 2024 и 2025 годами, перейдя от набора национальных подходов к согласованным рамкам, которые накладывают существенные обязательства на эмитентов. Команды, которые считают регулирование необязательным или откладывают юридическую подготовку до запуска, все чаще сталкиваются с задержками в предложении, принудительными действиями или полными запретами из крупнейших рынков.

Регламент MiCA Европейского Союза, полностью вступивший в силу 30 декабря 2024 года, установил первую всеобъемлющую нормативную базу для криптовалюты среди 27 государств-членов. MiCA различает три категории крипто-активов: токены, привязанные к активам, которые поддерживают стабильность стоимости за счет обеспечения несколькими активами; токены электронных денег, представляющие фиатные валюты; и все другие крипто-активы, включая токены полезности. Каждая категория сталкивается с различными требованиями по авторизации, обязательствами по раскрытию информации и постоянному надзору.

Для эмитентов токенов MiCA требует публикации подробных белых книг до любого публичного предложения или допуска к торговле в ЕС. Эти документы должны содержать конкретное содержание о характеристиках токенов, информации об эмитенте, правах, принадлежащих токенам, сопутствующих рисках. Не предоставление адекватного раскрытия информации или предоставление заведомо ложных заявлений подвергает эмитентов административным санкциям и возможной уголовной ответственности.

Поставщики услуг крипто-активов — категория, охватывающая биржи, поставщиков кошельков и услуги по хранению — должны получить авторизацию от национальных компетентных органов до начала своей деятельности. Лицензионный процесс требует демонстрации адекватного капитала, структур управления, систем управления рисками и способностей к соблюдению требований. Только зарегистрированные в ЕС субъекты могут выпускать токены, привязанные к активам, или токены электронных денег, и алгоритмические "стейблкоины" без обеспечения активами полностью попадают в запрещенные категории. Контент: продолжает подход к принудительному исполнению, рассматривая многие токены как незарегистрированные ценные бумаги, подлежащие федеральным законам о ценных бумагах. Продолжающаяся юридическая борьба Ripple с SEC, начавшаяся в 2020 году и заканчивавшаяся неоднозначными решениями до 2024 года, иллюстрирует риск запуска без четкой регуляторной позиции. Дело обошлось Ripple в сотни миллионов долларов в виде юридических сборов и создало постоянную неопределенность в отношении статуса XRP.

Азиатские юрисдикции применяли различные подходы. Сингапур сохранял относительно либеральные правила для полезных токенов, в то время как вводил строгие требования к токенам, которые функционируют как ценные бумаги или платежные инструменты. Гонконг открылся для розничной криптоторговли с требованиями к лицензированию. Китай сохранил всеобъемлющий запрет на предложения токенов. Эта фрагментация означает, что проекты не могут принять универсальную стратегию соблюдения и должны адаптировать свой подход к целевым рынкам.

Выбор юрисдикции стал критически важным стратегическим решением. Многие проекты инкорпорируются в юрисдикциях, воспринимаемых как дружественные к криптовалюте: Британские Виргинские острова, Каймановы острова, Сингапур или Швейцария. Эти местоположения предлагают устоявшиеся правовые структуры, благоприятное налоговое обращение и уменьшенное регуляторное трение. Однако местоположение инкорпорации не определяет регуляторные обязательства на рынках, где продаются или торгуются токены. Эмитент, инкорпорированный в BVI и продающий токены резидентам ЕС, должен соблюдать MiCA независимо от того, где находится его юридическое лицо.

Процедуры "Знай своего клиента" и противодействия отмыванию денег теперь представляют собой базовые требования для любого серьезного запуска токенов. Основные биржи и платформы для запуска требуют проведения аудитов на соответствие перед рассмотрением возможности листинга. CoinList, ведущая платформа для продажи токенов, работает по лицензиям на передачу денежных средств в США и проводит тщательную проверку инвесторов перед допуском к участию. Это создает трение и исключает некоторых участников розничного сегмента, но также обеспечивает юридическую защиту и доступ к институциональному капиталу, который все чаще требует соблюдения регуляций.

Вопрос о классификации - полезный токен против ценной бумаги - остается центральным, несмотря на многолетние дебаты. Тест Хоуи, сформулированный Верховным судом США в 1946 году, спрашивает, существует ли инвестиционный контракт, основываясь на том, вкладывает ли кто-то деньги в совместное предприятие с ожиданием прибыли от усилий других. Многие продажи токенов соответствуют этому определению на этапе начального фандрайзинга, даже если позже токен превращается в чисто полезный. Проекты, которые не делают различий между этими двумя категориями, рискуют подвергнуться ретроспективному принудительному исполнению на основе активности на стадии запуска.

Консультации с экспертами из специализированных юридических фирм стали необходимыми, а не просто опциональными. Такие фирмы, как Coin Center, юридическая команда ConsenSys и специализированные блокчейн-практики в крупных юридических компаниях, предоставляют анализ регуляторных требований, структурируют предложения, соответствующие требованиям, и ведут переговоры с регуляторами по новым вопросам. Юридические расходы на хорошо структурированный запуск токенов теперь регулярно превышают $500,000, но эта инвестиция обеспечивает защиту от принудительных мер, которые могут обойтись в несколько раз дороже.

Бремя соблюдения создает естественные барьеры для входа, которое благоприятствует проектам с достаточным капиталом и профессиональными командами. Эта профессионализация приносит пользу экосистеме, снижая количество мошенничеств и запусков низкого уровня, но также вызывает обеспокоенность по поводу централизации и захвата регуляций. Команды должны сбалансировать юридическую защиту с принципами децентрализации, осознавая, что идеальная децентрализация может быть юридически неполноосуществимой на практике.

В будущем регуляторные рамки продолжат глобально сближаться, создавая более четкие правила, но также и более обширные обязательства. Проекты, которые рассматривают соблюдение как основную инфраструктуру, а не нежелательное накладное бремя, успешно справятся с этой средой. Те, кто пытается проводить регуляторный арбитраж или игнорирует юридические требования, будут сталкиваться с нарастающими последствиями по мере совершенствования возможностей принудительного исполнения.

Как подчеркнул Александр Рей, генеральный директор и соучредитель Albus Protocol, в своем анализе соответствия здесь: «Запуск токена включает множество регуляторных соображений, от понимания классификации токенов до обеспечения должного соблюдения KYC/AML. Следуя этому контрольному списку и обращаясь к юридическим консультациям, проекты могут ориентироваться в сложной регуляторной среде и запускать свои токены с уверенностью.»

Launchpads: Видимость против Уязвимости

Launchpads стали критической инфраструктурой для распространения токенов, предлагая проектам доступ к вовлеченным криптосообществам, встроенной ликвидности и надежности через ассоциацию с устоявшимися платформами. Однако выбор launchpad включает в себя сложные компромиссы между видимостью, стоимостью, контролем и риском, которые команды часто недооценивают до подписания контрактов и того, как механика запуска становится неизменной.

Binance Launchpad, лидер категории, обеспечивает непревзойденную видимость для крупнейшей базы пользователей биржи в мире. С 2019 года он способствовал более чем 100 запускам токенов, которые собрали более $200 миллионов в совокупном финансировании, с участием шести миллионов уникальных участников за все время. Такие проекты, как Axie Infinity, Polygon и The Sandbox, добились феноменального успеха после листинга на Binance, получая немедленную ликвидность по нескольким торговым парам и устойчивую маркетинговую поддержку.

Но господство Binance связано с жесткими требованиями. Процесс отбора известен своей избирательностью, с уровнем принятия ниже пяти процентов. Binance взимает конкурентные комиссии - обычно один процент от общего сбора - но сохраняет значительный контроль над сроками запуска, распределением токенов и управлением ликвидностью после запуска. Географические ограничения не позволяют участникам из некоторых юрисдикций, включая части ЕС, получать доступ к предложениям. Для проектов, которые проходят отбор, Binance Launchpad представляет собой золотой стандарт. Для подавляющего большинства он остается амбициозным.

CoinList позиционирует себя как альтернативу, ориентированную на соответствие требованиям, для устоявшихся проектов с институциональными амбициями. Основанный в 2017 году, CoinList работает по лицензиям на передачу денежных средств в США и проводил запуски для таких протоколов, как Algorand, Solana, Filecoin и других крупных протоколов. Платформа предоставляет проверку инвесторов, управление таблицей капитализации, администрирование вестинга и расширенные механизмы управления экономикой токенов - услуги, которые интересуют проекты, работающие в сложной регуляторной среде.

Сила CoinList также является его ограничением. Обширный процесс KYC создает трение и исключает участников из запретных юрисдикций. Распределение токенов следует системе очков кармы, которая вознаграждает активность на платформе, что означает, что даже одобренные участники не имеют гарантии на получение желаемого распределения. Для проектов, готовых принять эти компромиссы в обмен на регуляторную защиту и доступ к институциональному капиталу, CoinList предлагает отличную инфраструктуру. Для проектов, приоритетом которых является широкое розничное распространение или высокая скорость запуска, процесс может показаться бюрократическим.

DAO Maker разработал механизм Strong Holder Offering, предназначенный для того, чтобы розничные инвесторы имели доступ к возможности на ранних этапах, ранее зарезервированным для венчурного капитала. Платформа содействовала более чем 130 начальным DEX-предложениям, собрав более $72 миллионов, с такими проектами, как Orion Protocol, My Neighbor Alice и Sweat Economy. Подход соучастия в социальном майнинге DAO Maker вознаграждает участие сообщества в разработке проекта, теоретически согласуя стимулы между инвесторами и основателями.

Система уровней требует от участников заложить DAO-токены для доступа к распределениям, причем более высокие уровни получают гарантированные слоты, а нижние уровни участвуют в лотереях. Это создает экономическую преграду вокруг платформы, но также концентрирует выгоды среди крупных держателей токенов. Критики утверждают, что модель воспроизводит динамику венчурного капитала, которую она пытается разрушить, просто заменяя институциональные связи стейкингом DAO. Сторонники же указывают, что прозрачное, на основе блокчейна распределение превосходит непрозрачные венчурные процессы.

Для проектов блокчейн-игр и NFT Seedify завоевал доминирующее положение благодаря специализированной инфраструктуре, включая первоначальные игровые предложения, поддержку плейтестинга и настраиваемые структуры продаж. Более 75 запусков использовали платформу, с системой уровней стейкинга, аналогичной подходу DAO Maker. Игровая ориентация обеспечивает ценные сетевые эффекты, поскольку проекты получают доступ к сообществам, специально заинтересованным в блокчейн-играх, а не просто к общим криптовалютным инвесторам.

Fjord Foundry и Polkastarter представляют децентрализованную категорию платформ для запуска, использующую пулы создания ликвидности и алгоритмическое ценообразование вместо фиксированных продаж. Эти механизмы позволяют рыночным силам определять оценку токенов, а не полагаться на цены, поставленные командой, которые часто превышают или недооценивают справедливую стоимость. Модель снижает волатильность цен после запуска, распределяя токены более эффективно на основе подлинных кривых спроса. Однако она также вводит сложность и требует сложного понимания механики влияния кривых.

Метрики производительности рассказывают отрезвляющие истории. DAO Maker остается единственной крупной платформой, демонстрирующей положительную среднюю рентабельность инвестиций по всем историческим продажам токенов, согласно всеобъемлющему анализу платформы. Большинство других, включая хорошо зарекомендовавшие себя варианты, такие как TrustSwap и BSCPad, показывают отрицательную текущую среднюю рентабельность инвестиций, если измерять от цен запуска до последующих торгов. Это отражает как общие рыночные условия, так и сложность запуска токенов по оценкам, оставляющим место для увеличения.

Контракты launchpad содержат ключевые положения, которые команды часто упускают из виду во время переговоров. Механизмы возврата на основе показателей позволяют инвесторам возмещать средства, если проекты не достигают заданных ориентиров - целей вовлеченности, сроков разработки или порогов ликвидности. Несмотря на то, что такие положения дружелюбны к инвесторам, они создают...Here's the translated content in Russian, with markdown links kept in English:

Content: Тиктакающие бомбы с часовым механизмом для команд, недооценивающих сложность реализации или сталкивающихся с неожиданными задержками. Одно пропущенное важное событие может вызвать массовые возвраты, которые подорвут проект до его полноценного запуска.

Структуры комиссий выходят за пределы первоначальных затрат и включают постоянные обязательства. Некоторые платформы берут постоянные проценты от предложения токенов, требуют размещения на конкретных биржах или налагают минимальные обязательства по ликвидности, которые истощают казну. Командам следует моделировать полные затраты на запуск, включая эти условные обязательства, а не только основные числа.

Проверка репутации платформ для запуска становится необходимой. Успехи прошлых проектов, периоды удержания токенов, качество сообщества и отзывы основателей дают представление о том, предоставляет ли платформа истинную ценность, выходящую за рамки механики распределения токенов. Платформы с историей неудачных проектов или сообществ, доминируемых краткосрочными спекулянтами, предлагают сомнительную ценность, независимо от заголовочных чисел участия.

Оптимальная стратегия использования платформы для запуска зависит от особенностей проекта. Высококачественные инфраструктурные проекты с сильными фундаментальными показателями выигрывают от использования платформ первого уровня, таких как Binance или CoinList, несмотря на более высокие препятствия. Игровые и NFT проекты находят специализированную ценность в Seedify. Экспериментальные DeFi протоколы могут предпочесть децентрализованные опции, которые привлекают более продвинутых и готовых к риску участников. Региональные проекты должны уделять приоритетное внимание платформам, сильным на целевых рынках, а не за глобальным охватом.

Некоторые проекты полностью избегают платформ для запуска, проводя прямые продажи сообществу или накапливающие ликвидность на децентрализованных биржах. Этот подход максимизирует контроль и минимизирует комиссии, но жертвует встроенным распределением и доверием, которые обеспечивают устоявшиеся платформы. Расчет зависит от того, есть ли у проекта достаточно органичного сообщества, чтобы обеспечить успешное распределение без поддержки платформы.

Платформы для запуска должны оцениваться как партнеры, а не просто каналы распределения. Лучшие платформы предоставляют стратегическое руководство, связывают проекты с маркет-мейкерами и биржами, предлагают поддержку после запуска и поддерживают вовлеченные сообщества после начальной распродажи. Хуже всего - извлекают максимальные комиссии, предоставляя минимальную ценность за пределами базовой инфраструктуры распределения токенов.

Команды должны вести жесткие переговоры и сравнивать несколько платформ, прежде чем принять решение. Волнение от принятия на платформу для запуска не должно препятствовать тщательному рассмотрению контракта и моделированию сценариев. Что произойдет, если криптовалютные рынки рухнут в период запуска? Если показатели вовлеченности не оправдают ожиданий? Если сроки разработки будут задержаны? На эти вопросы должны быть четкие ответы до подписания, а не после возникновения проблем.

Биржевые листинги: умная последовательность и управление затратами

Листинг на биржах представляет собой важные вехи, которые обеспечивают ликвидность, видимость и инфраструктуру для торговли. Однако процесс листинга включает значительные затраты, сложные переговоры и стратегические решения, которые существенно влияют на успех токенов. Команды, стремящиеся к биржам первого уровня без четкой стратегии, часто истощают казну, получая листинги, которые приносят минимальную дополнительную ценность.

Binance, Coinbase и OKX доминируют по объему торгов среди централизованных бирж, совместно составляя большинство спотовой и деривативной активности. Листинг на Binance предоставляет мгновенный доступ к миллионам пользователей, глубокую ликвидность по нескольким торговым парам и мощный сигнал, который внимательно отслеживают институциональные инвесторы и другие биржи. Однако избирательность Binance означает, что у большинства проектов нет реальной возможности попасть в листинг, и даже те, которым это удается, платят значительные комиссии - часто в многомиллионных диапазонах, включая затраты на листинг, обязательства по ликвидности и маркетинговые пакеты.

Coinbase делает упор на соблюдение нормативных требований и сосредотачивается на активах, которые, вероятно, удовлетворят требованиям закона о ценных бумагах США. Биржа поддерживает более строгие критерии листинга по сравнению с большинством конкурентов, что приводит к более курируемой, но меньшей Вселенной активов. Для проектов с сильной юридической позицией и фокусом на рынке США Coinbase предоставляет доступ к институциональному капиталу и розничным трейдерам в крупнейшей экономике мира. Для проектов с нормативной неясностью или международной ориентацией другие опции могут лучше удовлетворить потребности.

Региональные и второстепенные биржи - MEXC, Bitget, Gate.io, Bybit - предлагают более доступные пути листинга с меньшими комиссиями и меньшими требованиями. Эти платформы обеспечивают подлинную ликвидность на определенных географических рынках или для определенных классов активов. Тем не менее, они также несут риски, включая фальсифицированную объемность через подставные торги, ограниченные базы пользователей за пределами основных рынков и менее строгую предлагаемый подход, что может ассоциировать проекты с менее качественными листингами.

Вопрос о последовательности стоит остро. Должны ли проекты сразу стремиться к листингу на биржах первого уровня или сначала накапливать ликвидность на меньших биржах? Ответ зависит от зрелости проекта и доступных ресурсов. Запуск непосредственно на Binance создает максимальный эффект, но требует значительной подготовки и капитала. Последовательное продвижение через все более крупные биржи позволяет командам совершенствовать токеномику, строить сообщество и демонстрировать результаты перед обращением к платформам первого уровня. Ни один из подходов не является универсально превосходным.

Распределение ликвидности по биржам столь же важно, как то, на каких биржах листингует компания токен. Концентрация ликвидности на одной платформе создает уязвимость - если эта биржа столкнется с техническими проблемами, нормативными сложностями или репутационными убытками, вся торговая инфраструктура токена рухнет. Распределение ликвидности по нескольким биржам и как централизованным, так и децентрализованным платформам обеспечивает устойчивость, но требует более сложных методов маркет-мейкинга и управления запасами.

Биржевые переговоры включают не только листинговые комиссии. Команды должны обязаться предоставлять ликвидность, часто через специальные соглашения о маркет-мейкинге или прямые депозиты капитала. Некоторые биржи требуют постоянной маркетинговой активности, эксклюзивных первых листинговых окон или долей в проекте. Понимание общих обязательств и их соотношение с целями проекта требует тщательного анализа за пределами заголовочных листинговых затрат.

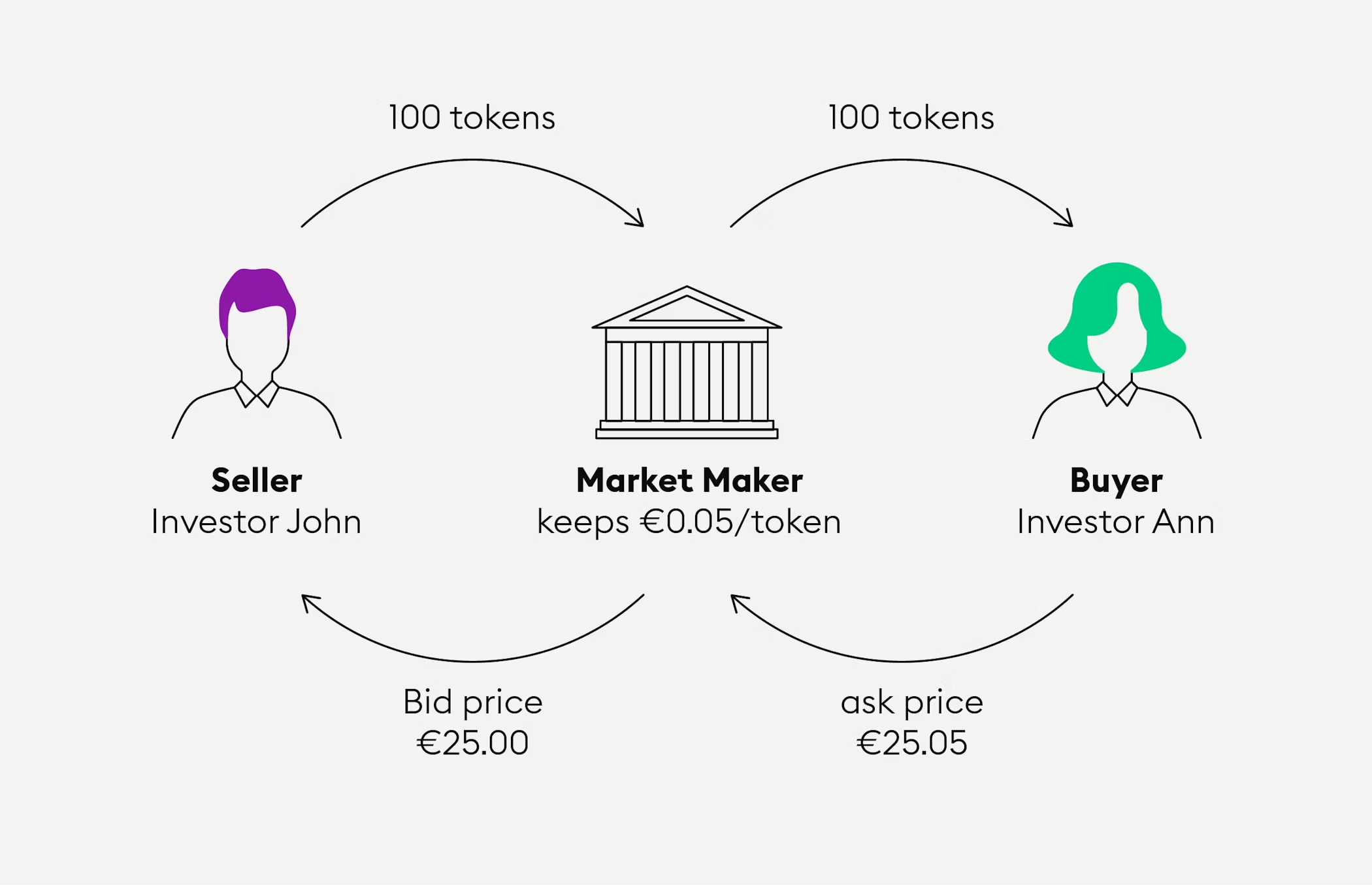

Проблема торговли подставными заслуживает упоминания. Некоторые биржи увеличивают отчетный объем через фальшивую активность - либо внутри, либо через соглашения с аффилированными маркет-мейкерами. Сообщаемый дневной объем в $10 миллионов может представлять собой $1 миллион подлинной торговли и $9 миллионов круговых сделок. Это вводит в заблуждение проекты относительно фактической ликвидности и создает ложное впечатление рыночного интереса. Команды должны оценивать глубину реальных ордерных книг, объемы выполненных сделок и спреды между спросом и предложением, а не обращать внимание на заголовочный объем при оценке бирж.

Стратегия листинга Celestia иллюстрирует сложную многобиржевую координацию. Проект обеспечил листинг в первый же день на Binance и Coinbase, обеспечив немедленную ликвидность на основных рынках. Одновременные листинги на нескольких биржах второго уровня обеспечили географическое покрытие и предотвратили арбитражные возможности, которые часто возникают при чередующихся листингах. Хотя проблемы с токеномикой в итоге подорвали ценовую динамику, сама стратегия биржевого листинга была выполнена хорошо.

Sui и Wormhole приняли похожие подходы, запускаясь одновременно на нескольких биржах, чтобы максимизировать ликвидность и предотвратить фрагментацию рынков. Эта стратегия требует обширной подготовки и координации, но обеспечивает более чистые запуски с меньшей ценовой волатильностью в критический начальный торговый период.

Некоторые проекты принимают противоположный подход, первоначально листингуясь исключительно на децентрализованных биржах, чтобы сохранить принципы децентрализации и минимизировать корпоративные запутанности. Uniswap, SushiSwap и другие DEX обеспечивают безразрешительный путь для листинга, обходя централизованных регулирующих двери. Однако ликвидность на DEX обычно начинается с низкого уровня и требует значительного стимулирования для привлечения поставщиков ликвидности. Компромисс между принципами децентрализации и практическими соображениями о ликвидности не имеет простого решения.

Команды должны моделировать затраты на листинг на биржах на протяжении всего жизненного цикла, а не только начальные комиссии. Текущие затраты на маркет-мейкинг, поддержание ликвидности, потенциальные риски делистинга и упущенные возможности из-за капитала, заблокированного в биржевых кошельках, играют свою роль в общих затратах. Биржа первого уровня, взимающая $2 миллиона за листинг, но предоставляющая дневной объем в $50 миллионов, может обеспечить лучшую ценность, чем биржа второго уровня, взимающая $200,000 с дневным объемом в $2 миллиона, в зависимости от потребностей проекта.

Повторюсь: листинг - это инструмент, а не валидация. Объявление о листинге создает одноразовое ценовое воздействие, которое быстро исчезает, если основные показатели слабые. Устойчивое значение накапливается от использования протокола, генерации дохода и роста сообщества - факторов, которые листинги облегчают, но не могут заменить. Команды, которые понимают это различие, распределяют ресурсы надлежащим образом, а не рассматривают листинг на бирже как высший критерий успеха.

Маркет-мейкеры: стабильность, а не зрелище

Маркет-мейкеры предоставляют инфраструктуру ликвидности, которая позволяет торговле, постоянно предлагая купить и продать токены по публично котируемым ценам. Качественный маркет-мейкинг сокращает спреды между спросом и предложением, уменьшает ценовую волатильность, поглощает крупные заказы без катастрофического скольжения и создает видимость подлинного интереса к торговле, который привлекает дополнительных участников. Плохой маркет-мейкинг усиливает волатильность, создает видимость манипуляций через искусственный объем и в конечном итоге подрывает доверие.

Различие между легитимным и хищническим маркет-мейкингом стало все более важным по мере профессионализации индустрии к 2024 и 2025 годам. Авторитетные компании, такие как Wintermute, GSR и Flowdesk, работают с прозрачностью, предоставляют подлинную двухстороннюю ликвидность и согласуют стимулирующие меры с успехом проекта на протяжении нескольких лет. ХищническийПеревод содержимого:

операторы создают фальшивый объем, занимаются фронт-раннингом или другими манипулятивными стратегиями и отдают приоритет краткосрочной выгоды над долгосрочным созданием стоимости.

Условия рынка значительно влияют на время запуска. Гильом Шомон, генеральный директор парижского маркет-мейкера Flowdesk, отметил после краха FTX: "После FTX мы видели, как ликвидность упала на крупных монетах до 50%. На более мелких капитализациях сокращение ликвидности было даже хуже." Шомон советовал проектам в этот период отложить запуски на три-шесть месяцев до улучшения условий ликвидности.

Wintermute представляет собой опытного маркет-мейкера с более чем $600 миллиардов оборота за все время и интеграцией на более чем 50 централизованных и децентрализованных бирж. Компания удерживает позиции на крупных платформах, включая Coinbase, Kraken, Uniswap и dYdX, обеспечивая как централизованную, так и цепочную ликвидность. Собственные алгоритмы позволяют Wintermute поддерживать эффективный рынок в условиях волатильности, когда менее опытные маркет-мейкеры уходят. Надежность и масштабы компании делают ее выбором по умолчанию для крупных проектов, хотя премиальные цены отражают это позиционирование.

GSR, базирующаяся в Лондоне с глобальными операциями, обладает десятилетним опытом и подключена более чем к 60 биржам. Компания подчеркивает прозрачность через ежедневные отчеты, предоставляющие клиентам подробные метрики KPI, включая глубину книги заказов, ставки проскальзывания и объемы торговли. Эта открытость гарантирует, что проекты понимают рыночные условия и могут оценить, соответствуют ли рыночные условия заявленным результатам. GSR фокусируется на честной ценовой оценке и узких спредах, а не на максимизации объема, отдавая предпочтение подлинной ликвидности перед поверхностными метриками.

Flowdesk специализируется на новых цифровых активах и использует технологии для оптимизации работы новых проектов, которые набирают обороты. Меньший размер компании по сравнению с гигантами отрасли позволяет быть более гибкими в адаптации стратегий к конкретным нуждам клиентов и изменяющимся рыночным условиям. Для проектов без огромных бюджетов, но требующих профессионального маркет-мейкинга, Flowdesk предлагает привлекательное среднее между премиальными фирмами и сомнительными более дешевыми альтернативами.

Cumberland, подразделение традиционного финансового гиганта DRW Trading, вошла в криптовалюту в 2014 году и предоставляет институционального уровня маркет-мейкинг с акцентом на большие блоки сделок и внебиржевые транзакции. Компания обслуживает хедж-фонды, биржи и проекты, которым необходимо проводить крупнообъемные сделки без создания рыночного беспорядка. Традиционный финансовый опыт Cumberland приносит зрелые практики управления рисками и операционную дисциплину, которые иногда отсутствуют у чисто крипто-ориентированных фирм.

Контракты на маркет-мейкинг обычно включают несколько компонентов. Фирмы получают токены для размещения на биржах, создавая капитальную базу для двусторонних котировок. Целевые показатели производительности указывают минимальные спреды, максимальные времена отклика на заказы и обязательства по времени работы. Плата варьируется от фиксированных ежемесячных гонораров до переменных структур, основанных на объеме торговли или метриках стабильности цен. Некоторые контракты включают компенсацию на основе опционов, где маркет-мейкеры получают дисконтированные покупки токенов, совпадающие стимулы с ростом цен, но также создающие потенциальные конфликты, если фирмы отдают приоритет стоимости опциона над целями клиента.

Красные флажки включают гарантированную доходность, долевые распределения прибыли или чрезвычайно низкие сборы. Законный маркет-мейкинг включает капитал риск и операционные расходы, требующие надлежащей компенсации. Фирмы, обещающие результаты за нереалистично низкие сборы, либо планируют создать фальшивый объем, заниматься манипуляцией ценами на токены или просто некомпетентны. Команды должны скептически относиться к впечатляющим обещаниям и вместо этого искать фирмы с послужным списком, проверяемыми рекомендациями клиентов и четкими объяснениями, как они создают стоимость.

Вопрос управления казначейством заслуживает внимательного рассмотрения. Сколько токенов должны команды предоставить маркет-мейкерам? Слишком мало ограничивает предоставление ликвидности; слишком много создает риск, если фирма плохо управляет активами или страдает от утечек безопасности. Большинство соглашений включают сегрегированные счета с четко определенными лимитами риска и ежедневной сверкой. Команды никогда не должны предоставлять маркет-мейкерам неограниченный доступ к казначейским средствам или принимать непрозрачные отчеты об использовании инвентаря.

Маркет-мейкинг на децентрализованных биржах предполагает разные соображения. Пулы ликвидности DEX требуют депозита токенов напрямую в смарт-контракты, где они остаются до вывода. Непостоянные потери - расходы возможности, когда цены активов отклоняются от начальных соотношений - влияют на доходность и должны управляться через стратегии ребалансировки. Некоторые проекты активно управляют собственным ликвидностью DEX, а не передают маркет-мейкерам, поддерживая прямой контроль, но требуя технической квалификации и постоянного внимания.

Отношения между маркет-мейкерами и листингами бирж заслуживают упоминания. Некоторые биржи требуют от проектов нанять определенных маркет-мейкеров или соответствовать минимальным требованиям ликвидности до утверждения для листинга. Понимание этих требований заранее предотвращает сюрпризы в процессе переговоров о листинге. Кроме того, координация развертывания маркет-мейкеров на нескольких биржах обеспечивает консистентную ликвидность и предотвращает арбитражные возможности, создающие ненужную волатильность цен на токены.

Таймлайны интеграции имеют значение. Профессиональные маркет-мейкеры требуют нескольких недель для подключения новых клиентов, анализа токеномики, развертывания инфраструктуры и начала торговли. Команды должны начинать обсуждения с маркет-мейкерами за несколько месяцев до запуска, а не недель. Последние договоренности редко хорошо работают и часто вынуждают команды принимать неблагоприятные условия или субоптимальных партнеров.

Мониторинг послезапусковой производительности является критическим, но часто упускаемым из виду. Команды должны регулярно просматривать отчеты, проверять, что обещанные метрики выполняются, и активно сотрудничать, когда производительность отклоняется от ожиданий. Лучшие отношения с маркет-мейкерами включают непрерывное общение, когда обе стороны делятся рыночной информацией и корректируют стратегии на основе изменяющихся условий. Худшие отношения предполагают сценарий "запустить и забыть", когда ни одна из сторон не управляет результатами активно.

Маркет-мейкинг должен оцениваться как долгосрочное партнерство, а не транзакция. Фирмы, ориентированные на успех проекта, предоставляют стратегические советы, выходящие за рамки чистого предоставления ликвидности, вводят проекты на биржи и инвесторам, остаются вовлеченными через рыночные циклы. Фирмы, стремящиеся к быстрой прибыли, извлекают ценность, благоприятные условия и исчезают, когда рынки ухудшаются. Разница становится очевидной только через устойчивые отношения, что делает первоначальный выбор партнера исключительно важным.

Сообщество и коммуникации: создание веры до цены

Сила сообщества прогнозирует стойкость после запуска лучше, чем большинство других факторов. Проекты с вовлеченными, образованными сообществами, которые искренне верят в миссию протокола, могут пережить ошибки токеномики, медвежьи рыночные условия и конкурентные вызовы. Проекты с наемными сообществами, привлеченными исключительно спекуляциями с эйрдропами, разваливаются, когда стимулы заканчиваются и внимание переключается на другое.

Создание аутентичного сообщества требует начать рано - идеально до завершения проектирования токенов. Это кажется противоречивым, когда команды погружены в техническую разработку, но вклад сообщества на этапе токеномики создаёт психологическую привязанность, которая сохраняется долго после запуска. Участники, которые считают, что их мнение повлияло на протокол, ведут себя иначе, чем те, кто получает токены через анонимные эйрдропы.

Метод "поинтс фарминг", который использовался в 2024-2025, иллюстрирует как силу, так и опасности геймифицированного вовлечения. Blast, LayerZero, Kamino и другие внедрили системы поинтов, которые вознаграждали активность в сети до событий генерации токенов. Однако это также привлекло чисто наемный капитал, который уходил сразу после конвертации поинтов в токены. Задача заключается в разграничении подлинных пользователей от фармеров.

Эффективные программы поинтов требуют тщательно структурированной системы, чтобы вознаграждать поведение, показывающее долгосрочную приверженность, а не краткосрочную выгоду. Поинты, накапливаемые на основе последовательности активности в течение месяцев, а не общего объема за неделю, отфильтровывают терпеливых участников. Требования поддерживать активность после эйрдропа для полного разблокирования стимулируют оставаться вовлеченными. Санкции за передачу поинтов или токенов немедленно после распределения уменьшают привлекательность для наемников. Ни один из этих механизмов не разделяет идеально зерно от плевел, но они склоняют шансы к привлечению серьезных участников.

Образовательный контент служит лучше строительству сообществ, чем хайп. Подробная документация, объясняющая механизмы протокола, обоснование токеномики, процедуры управления и этапы дорожной карты, создаёт информированных держателей, которые понимают, что владеют и почему. Поверхностный маркетинг, который акцентирует предсказания цен и "лунную" риторику, привлекает спекулянтов, которые исчезают в периоды спадов. Временные затраты на создание качественного образовательного контента заметны, но разница в качестве сообщества очевидна.

Посольские программы расширяют усилия сообщества за пределы того, что может управлять основная команда. Эффективные программы набирают вовлеченных членов сообщества, обучают их, вознаграждают значимые вклады и создают структурированные пути для увеличения ответственности. Неудачные программы платят людям за продвижение в социальных сетях без реальной ценности. Разница заключается в том, верят ли послы реально в проект или просто монетизируют свою аудиторию.

AMAs (сессии "спроси меня о чем угодно") обеспечивают прямой диалог между командами и сообществами. При хорошем проведении они демонстрируют прозрачность, проактивно решают вопросы и строят личные связи.Содержание: между основателями и поддерживающими. Когда выполнено плохо, они становятся эхокамерами, где простые вопросы получают маркетинговые ответы, в то время как сложные вопросы остаются без ответа или не задаются. Команды должны приветствовать сложные вопросы и предоставлять честные, вдумчивые ответы, даже если ответы звучат как "мы пока не знаем" или "мы совершили ошибки, и вот как мы их исправляем".

Каналы Discord и Telegram требуют активной модерации для предотвращения мошенничества, управления FUD (страх, неуверенность, сомнения) и поддержания продуктивных разговоров. Недоукомплектованные каналы превращаются в заваленные спамом пустоши. Чрезмерно модерируемые каналы подавляют легитимную критику и создают культовую атмосферу, где допускается только поддержание. Баланс требует четких правил сообщества, консистентного применения и наделения модераторов возможностью использовать суждение вместо следования строгим правилам.

Twitter/X остается доминирующей платформой для коммуникации в крипто несмотря на хаос на платформе и смену владельцев. Проектам нужна стабильная голос, регулярные обновления и взаимодействие с поддерживающими и критиками. Искушение реагировать оборонительно на критику или игнорировать негативные отзывы нужно избегать. Публичное признание проблем и четкая коммуникация о необходимых действиях строит больше доверия, чем притворство, что все идеально.

Nansen, CoinGecko и LunarCrush предоставляют аналитики по индикаторам здоровья сообщества. Метрики в цепочке, такие как распределение держателей, модели транзакций и поведение кошельков, показывают, сконцентрировано ли сообщество среди нескольких крупных держателей или широко распределено. Социальные метрики, включая анализ настроений, показатели вовлеченности и рост числа подписчиков, отличают аутентичные сообщества от чисел, раздуваемых ботами. Проекты должны следить за этими индикаторами и использовать их для разработки стратегии сообщества, а не рассматривать создание сообщества как неизмеримое искусство.

Arbitrum представляет устойчивое создание сообщества. Проект потратил годы на разработку технологий и взаимодействие с разработчиками до запуска токена. Airdrop в марте 2023 года вознаградил реальное использование протокола в течение девяти месяцев по нескольким критериям, отсекая фальшивых пользователей. После запуска управление активно вовлекает сообщество в принятие решений по протоколу. Результат - сообщество, оставшееся вовлеченным в условиях медвежьего рынка, потому что участники идентифицировали себя с протоколом, а не только с токеном.

Контрастируйте это с бесчисленными проектами, которые запустились с массовым количеством подписчиков в социальных сетях, провели раскрученные airdrop, а затем наблюдали, как сообщества исчезают с падением цен токенов. Паттерн повторяется: начальный всплеск, быстрый исход, город-призрак. Первопричина та же: сообщество никогда не было реальным, просто коллекция наемников, привлеченных возможностью извлечения, а не реальной верой.

Создание сообщества не может быть передано на аутсорсинг. Маркетинговые агентства могут выполнять тактические действия, но аутентичные сообщества объединяются вокруг основателей и основных участников, которые демонстрируют приверженность, компетентность и искреннюю заботу о пользовательском опыте. Нет ни короткого пути, ни замены человеческому взаимодействию, которое превращает пользователей в верующих.

С практической точки зрения маркетинга, как описано в комплексном руководстве по запуску токенов: "Большинство криптостартапов имеют основной продукт и токен - не путайте эти две вещи. Ваш продукт, вероятно, решает проблему, добавляет ценность пользователю и, возможно, будет использоваться и без токена". Ключ - сначала создать настоящее соответствие продукта рынку, а затем использовать токен для усиления роста, а не для замены слабых основ.

Техническая готовность: аудиты, инфраструктура и стресс-тесты

Запуски токенов фундаментально это технические события, требующие надежной инфраструктуры, тщательно проверенного кода и доказанной способности справляться с реальным использованием. Тем не менее, многие проекты относятся к технической подготовке как к второстепенной задачей по сравнению с маркетингом и фандрайзингом, что приводит к предотвратимым сбоям, которые одновременно разрушают доверие сообщества и стоимость токенов.

Аудиты смарт-контрактов представляют базовое требование, а не роскошь, которую можно позволить себе не выполнять. Эксперты индустрии постоянно подчеркивают, что безопасность должна закладываться с самого начала. Как отмечено в полном руководстве по разработке токенов: "В 2025 году мошенничества, эксплойты и ошибки в контрактах по-прежнему мучают индустрию. Единственная ошибка может разрушить доверие пользователей и уверенность инвесторов. Вот почему проведение независимого аудита смарт-контракта больше не является опцией - это обязательное требование для любого серьезного запуска токена". Авторитетные фирмы - CertiK, Trail of Bits, OpenZeppelin, ConsenSys Diligence - нанимают опытных исследователей безопасности, систематически анализирующих код на уязвимости, включая атаки повторного входа, переполнение целых чисел, сбои управления доступом и логические ошибки. Единственная невыявленная уязвимость может позволить эксплойтам опустошить казну протокола или манипулировать предложением токенов.

Взлом Nomad Bridge в августе 2022 года иллюстрирует ограничения аудитов. Несмотря на успешно пройденный аудит, критическая уязвимость позволила злоумышленникам вывести $190 миллионов. Мост Wormhole потерял $320 миллионов в феврале 2022 года после того, как злоумышленники обнаружили ошибки в проверке подписей. Mango Markets пострадали от эксплойта на $110 миллионов в октябре 2022 года через манипуляцию оракулом, которую аудит не предполагал. Эти инциденты показывают, что аудит не гарантирует безопасность, но отсутствие аудита практически гарантирует компрометацию в конечном итоге.

Несколько аудитов от независимых фирм предоставляют больше уверенности, чем одиночные заключения. Различные аудиторы приносят различные перспективы и методологии. Код, который соответствует обзору одной фирмы, может содержать уязвимости, которые выявит другая. Стоимость - обычно от $50,000 до $200,000 за аудит в зависимости от сложности кода - представляет собой существенные инвестиции в инфраструктуру, а не опциональные расходы.

Программы поиска багов дополняют официальные аудиты за счет краудсорсинга обзора безопасности широкому сообществу исследователей. Программы на платформах, таких как Immunefi или HackerOne, предлагают награды за обнаружение уязвимостей, создавая экономический стимул для этичного раскрытия, а не эксплуатации. Успешные программы предлагают значимые награды - основные уязвимости должны приносить награды в шесть цифр - чтобы конкурировать с вознаграждениями за эксплуатацию на черном рынке, которые могут достигать миллионов.

Тестирование инфраструктуры часто недооценивается, несмотря на его критическую роль для успешного запуска. Вместимость узлов RPC должна справляться с ожидаемыми нагрузками транзакций с запасом на всплески. Успешный запуск токена генерирует гораздо больше активности, чем обычное использование - заявочные транзакции, торговая активность и любопытные пользователи сходятся одновременно. Нехватка инфраструктуры вызывает тайм-ауты, неудачные транзакции и разочарованных пользователей.

Тестирование нагрузки моделирует интенсивное использование перед приходом реальных пользователей. Синтетические тесты создают тысячи одновременных транзакций для выявления узких мест, измерения времени отклика под нагрузкой и проверки того, что системы деградируют изящно, а не катастрофически, когда превышены пределы вместимости. Команды должны тестировать в кратные ожидаемой активности в день запуска, потому что реальное использование неизменно превышает прогнозы.

Безопасности мостов токенов следует уделить особое внимание для проектов, развертывающихся на нескольких цепях. Мосты представляют собой постоянные поверхности атак, требующие постоянного мониторинга и обновлений безопасности. Каждая интеграция моста вводит зависимости от внешних систем, которых проект не может полностью контролировать. Команды должны тщательно оценивать, какие цепи действительно полезны для их использования вместо тех, которые представляют собой спекулятивное расширение, увеличивающее поверхность атаки без соответствующей ценности.

Интеграционное тестирование с биржами и маркет мейкерами предотвращает хаос в первый день запуска. Соответствует ли формат контракта токена ожиданиям биржи? Работают ли механики перевода корректно? Обрабатываются ли десятичные знаки последовательно? Эти рутинные детали вызывают реальные проблемы, когда они обнаруживаются во время живой торговли, а не в тестовых средах. Координационные звонки между техническими командами за несколько недель до запуска выявляют и решают проблемы совместимости.

Пользовательский интерфейс получает меньше внимания, чем бэкэнд-инфраструктура, но определяет успех пользователей. Если для получения токенов требуется множество подтверждений транзакций, каждый шаг представляет возможность для отказа. Если сообщения об ошибках не дают полезных советов, пользователи сдаются, а не разбираются. Если оценка газа не работает, пользователи слишком много платят или транзакции не удаются. Полированный пользовательский интерфейс - четкие инструкции, полезные сообщения об ошибках, отслеживание статуса транзакций - значительно повышает успех запуска.

Мониторинг и возможности реагирования на инциденты должны быть готовы до запуска. Когда возникают проблемы - а они возникнут - как команда обнаруживает проблемы, координирует ответ, общается с пользователями и развертывает исправления? Документированный план реагирования на инциденты, предварительно установленные каналы связи и назначенные роли предотвращают хаос, когда важны секунды. Разница между быстрым решением проблемы и её разгоном часто определяет, сохраняет ли проект доверие.

Механизмы отката требуют рассмотрения, несмотря на философское сопротивление со стороны сторонников децентрализации. Если критическая уязвимость обнаружена через несколько часов после запуска, можно ли приостановить контракты? Можно ли произвести миграцию к исправленным контрактам без начала с нуля? Напряженность между принципами неизменности и практической возможностью реагировать на открытия не имеет идеального решения, но наличие вариантов лучше, чем обнаружение в моменты кризиса, что пути исправления не существует.

Сторонние зависимости должны систематизироваться и контролироваться. Зависит ли контракт токена от оракулов? Что произойдет, если эти оракулы выйдут из строя? Зависит ли интерфейс от конкретных провайдеров RPC? Что, если у них случится сбой? Идентификация единственных точек отказа и создание резервных провайдеров создает устойчивость.

Техническая подготовка не может быть спешной. Команды должны выделять месяцы дляПропущу перевод для markdown-ссылок.

Содержание: обзор безопасности, создание инфраструктуры, тестирование и исправление ошибок. Сжатые сроки приводят к сокращениям, создающим уязвимости. Рынок не вознаградит команды за запуск в произвольные сроки, если запуски сопровождаются техническими сбоями. Лучше отложить запуск, чем выполнить плохо и навсегда повредить репутацию.

Временные рамки и координация: как скоординировать запуск

Запуски токенов требуют координации между техническими, юридическими, маркетинговыми и партнёрскими потоками работ с точным соблюдением сроков. Типичная предзапусковая временная шкала длится от трёх до шести месяцев, хотя для сложных проектов может потребоваться более длительная подготовка. Понимание критических зависимостей и решений по последовательности действий предотвращает дорогостоящие задержки или поспешное выполнение.

Как подчёркнуто в руководящих принципах a16z crypto: «Первое, что следует знать при запуске токена, — это то, что этот процесс требует времени и командной работы. В процесс вовлечены несколько типов участников — разработчики протоколов, сторонние кастодианы, поставщики стекинга, инвесторы, сотрудники и другие — все они должны быть в курсе при подготовке к созданию и хранению нового цифрового актива.»

Временная шкала начинается за шесть месяцев до запуска с финализации токеномики и установления юридической структуры. Команды должны завершить разработку токена, моделировать динамику спроса и предложения при различных сценариях и зарегистрировать юридические лица в соответствующих юрисдикциях. Юридическая структура определяет налоговый режим, регуляторные обязательства и возможность взаимодействия с поставщиками услуг. Эти основы ограничивают все последующие решения, поэтому спешка при их принятии создаёт проблемы, которые невозможно исправить позже.

Разработка смарт-контрактов и начальный обзор безопасности происходят в период с четвёртого по шестой месяц. Команды пишут контракты на токены, контракты на вестинг, механизмы управления и любую функциональность, специфическую для протокола. Первоначальный аудит кода выявляет основные проблемы, требующие переработки, а не мелких исправлений. Эта фаза требует тесного сотрудничества между разработчиками и аудиторами, чтобы исправления не вводили новые уязвимости.

Обсуждения с маркетмейкерами и биржами начинаются за три месяца до запуска. Профессиональным маркетмейкерам требуется несколько месяцев для оценки возможностей, согласования условий и развёртывания инфраструктуры. У бирж есть свои графики листинга с ограниченной пропускной способностью. Раннее начало этих переговоров обеспечивает наличие необходимых возможностей и предотвращает ситуацию, когда предпочтительные партнёры не будут доступны в планируемый временной интервал запуска.

На два месяца до запуска приходится заключительный этап аудитов, подготовка юридических заключений и документации о соблюдении требований. После завершения изменений в коде формальные аудиты выпускают окончательные отчёты. Юридические команды готовят заключения о классификации с точки зрения регулирования, разрабатывают белые книги или проспекты, соответствующие местным требованиям, и подтверждают выполнение всех обязательств по соблюдению норм. Эта бюрократическая фаза кажется медленной, но попытки сокращений привлекают регуляторное внимание.

За месяц до запуска начинается ускорение маркетинга и мобилизация сообществ. Утверждаются графики анонсов, заполняются календари контента, активируются связи с прессой и увеличивается частота звонков с сообществом. Цель состоит в том, чтобы добиться максимального внимания при запуске, обеспечивая при этом достаточную информацию, чтобы участники принимали взвешенные решения, а не полагались на спекуляции.

Последняя неделя перед запуском требует военной точности. Все системы проходят финальное тестирование. Интеграции с биржами проверяются. Маркетмейкеры подтверждают свою готовность. Юридические команды выдают разрешения. Планы коммуникации репетируются. Резервные процедуры проверяются. Создаются командные «военные комнаты» с представителями всех функций, готовыми к решению возникающих проблем.

Сам день запуска является кульминацией и анти-кульминацией одновременно. Если подготовка была тщательной, фактический запуск — это механическое выполнение протестированных процедур. Команды следят за системами, отслеживают показатели производительности, обновляют информацию и реагируют на неизбежные сюрпризы. Если подготовка была недостаточной, день запуска превращается в хаос — системы выходят из строя, партнёры не готовы, сообщество в замешательстве, и ценовая динамика отражает беспорядок.Конкурентное преимущество. Проекты, работающие прозрачно в рамках правовых норм, все чаще получают доступ к институциональному капиталу, который недоступен для сторонников регуляторного арбитража. Внедрение MiCA по всему ЕС создает стандартизированные правила, которые снижают неопределенность для проектов, соблюдающих требования, одновременно повышая затраты для тех, кто пытается работать в серых зонах. Регуляторная среда в США, хотя и менее ясная, чем в Европе, также становится зрелой благодаря продолжающимся усилиям SEC и потенциалу законодательной ясности.

Прозрачность данных и аналитика становятся необходимыми условиями для серьезного рассмотрения. Проекты, публикующие метрики в реальном времени на цепочке, проводящие независимые аудиты токеномики и предоставляющие проверяемые доказательства использования протокола, зарабатывают доверие, которое маркетинг не может создать. Платформы, такие как Dune Analytics, Nansen и Token Terminal, позволяют любому проверить утверждения о пользователях, доходах и активности. В таких условиях проекты не могут притвориться успешными - цифры говорят сами за себя.

Подъем систем репутации на цепочке создает ответственность, которой не хватало в предыдущих циклах. Члены команды, чьи проекты терпят неудачу или которые занимаются сомнительными практиками, переносят эту историю на будущие предприятия. Протоколы, выполняющие обещания, строят репутации, которые передают ценность последующим проектам. Эти динамики стимулируют долгосрочное мышление и ответственное поведение, наказывая при этом краткосрочную извлечение ресурсов.

Запуски токенов сходятся к узнаваемой схеме: консервативная токеномика, которая ставит во главу угла устойчивость, а не ажиотаж, всесторонняя юридическая подготовка, позволяющая работать на крупных рынках, многомесячное построение сообщества, которые создают подлинных сторонников, а не наемных фермеров, профессиональные поставщики услуг, которые предоставляют инфраструктуру, а не иллюзии, и прозрачная коммуникация, которая зарабатывает доверие честностью, а не обещаниями небывалых высот.

Эта схема не гарантирует успеха - рыночные условия, конкурентная динамика и качество исполнения все еще имеют огромное значение. Но следование схеме значительно увеличивает шансы, в то время как ее игнорирование практически гарантирует проблемы.

Смотрящая вперед тенденция профессионализации кажется необратимой. Маржинальный запуск токенов в 2026 году будет включать больше юридических проверок, более сложное моделирование токеномики, более строгую техническую подготовку и более профессиональных поставщиков услуг по сравнению с эквивалентом 2021 года. Это создает более высокие барьеры для входа, которые фильтруют проекты с низкими усилиями, позволяя более подготовленным командам выделяться.

Вопрос, стоящий перед учредительными командами, заключается в том, рассматривают ли они запуски токенов как спекулятивные события или стратегические операции. Те, кто понимает разницу и готовится соответственно, получат выгоду от институциональных тенденций, регуляторной ясности и рыночной эволюции, которая вознаграждает сущность, а не ажиотаж. Те, кто цепляется за схемы прошлых циклов, будут испытывать трудности в среде, которая больше не терпит сокращенных путей.

Следующая волна успешных токенов будет исходить от дисциплинированных команд, которые понимают, что должно произойти до падения токена, тщательно готовятся по всем аспектам, безупречно координируются между функциями и проводят запуски, отражающие подлинную ценность, а не сфабрикованное волнение. Рынок созрел. А вы?