15 октября 2025 года в 16:45 по всемирному координированному времени Coinbase Markets сделала объявление, которое эхом отозвалось по социальным сетям криптовалют и торговым платформам по всему миру. Базирующаяся в Сан-Франциско биржа, давно известная своим осторожным и ориентированным на соблюдение нормативных требований подходом к листингу токенов, добавила BNB в свою официальную дорожную карту листинга. Это может показаться рутинным делом для любой криптовалютной биржи, но данное решение имело необычайную символическую значимость. BNB, родной токен обширной блокчейн-экосистемы Binance, служит пульсирующим сердцем самого яростного глобального конкурента Coinbase.

Объявление было сделано всего через тридцать три минуты после того, как Coinbase представила "Голубую дорожку" - новую всестороннюю инициативу, направленную на упрощение и разъяснение процесса листинга биржи для эмитентов токенов. Программа обещала прямой доступ к команде листинга Coinbase, повышенные меры прозрачности и в особенности подчеркнула, что биржа не взимает плату за листинг или заявки. Время было не случайным. Уже несколько дней криптоиндустрия была втянута в ожесточенные публичные дебаты о практиках листинга на биржах, с обвинениями, летящими между основными платформами по поводу нетранспарентных комиссий, приоритетного обслуживания и барьерных действий, которые многие считали противоречащими фундаментальным принципам открытости и децентрализации крипто.

Конфликт быстро обострился после того, как CJ Hetherington, генеральный директор Limitless Labs, платформы прогнозирования, поддерживаемой Coinbase Ventures, публично обвинил Binance в том, что она требует значительных распределений токенов, множественных аирдропов и многомиллионных депозитов в обмен за листинг. Binance быстро отвергла эти обвинения как "ложные и клеветнические," угрожая судебным преследованием и обвинив Хетерингтона в нарушении соглашения о неразглашении. В эту напряженную атмосферу вошел Джесси Поллак, создатель второго уровня сети Coinbase Base, который заявил в социальных сетях, что "листинг на бирже должен стоить 0%." Критики немедленно оспорили это заявление, отметив, что Coinbase сама еще не листила BNB, несмотря на то что это третья по величине криптовалюта по рыночной капитализации с более чем 160 миллиардами долларов.

Неожиданное добавление BNB к дорожной карте Coinbase, похоже, было прямым ответом этим критикам, но это также вызвало больше вопросов, чем ответило. Является ли это истинной оливковой ветвью кросс-экосистемного сотрудничества или рассчитанным пиар-ходом, предназначенным для отвода критики в особенно спорный момент? Ответ, как и в большинстве стратегических решений триллионных компаний, вероятно, содержит элементы обоих.

На следующее утро Чанпэн Чжао, universally known as CZ, публично ответил на объявление Coinbase. Бывший генеральный директор Binance, который ушел в отставку в ноябре 2023 года в рамках соглашения о признании вины с властями США, но сохранил значительное влияние как мажоритарный акционер биржи, поблагодарил Coinbase за жест, но сразу же призвал их к дальнейшим действиям. В посте на X (бывшем Twitter) CZ призвал Coinbase листить больше проектов, основанных на экосистеме BNB Chain, отметив, что Binance уже листила несколько проектов из сети Base Coinbase, в то время как Coinbase еще не листила ни одного проекта на BNB Chain, несмотря на значительную активность сети и участие разработчиков.

Этот обмен мнениями олицетворяет собой нечто большее, чем спор о конкретных токенах. Он представляет собой столкновение двух фундаментально разных философий о том, как должны функционировать централизованные биржи, кому они должны служить и какие обязанности они несут перед более широкой экосистемой криптовалют. Соперничество между Coinbase и Binance кипело годами, время от времени вспыхивая на публике, но этот эпизод в октябре 2025 года выявил долгосрочные напряжения и заставил индустрию столкнуться с неудобными вопросами о власти, прозрачности и будущем централизованной торговой инфраструктуры в финансовой системе, ostensibly децентрализованной.

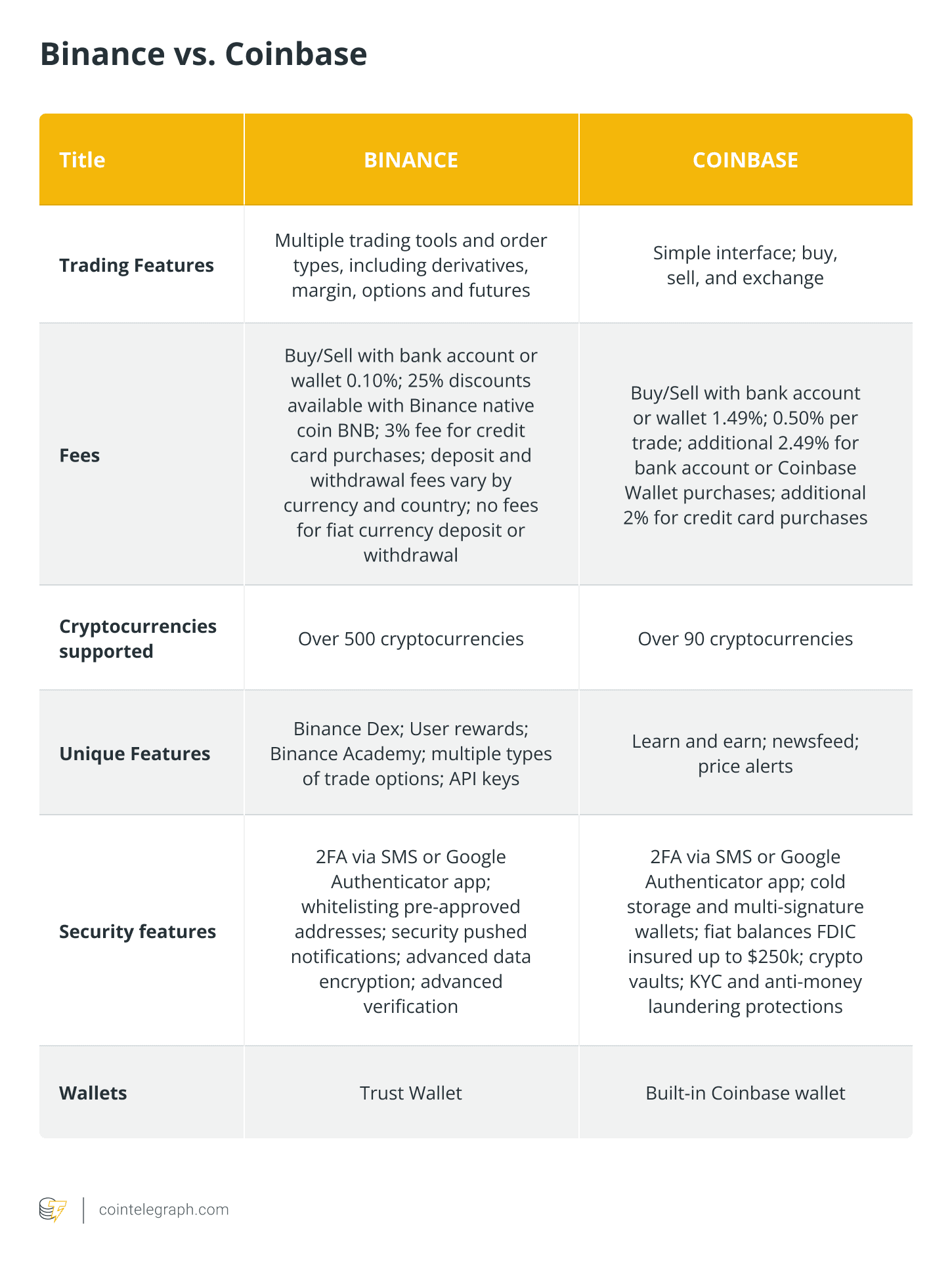

Background: Coinbase против Binance - две конкурирующие философии

Чтобы понять, почему простое объявление о листинге вызвало такой интерес и дебаты, необходимо в первую очередь оценить, насколько драматически отличаются Coinbase и Binance в их происхождении, эволюции и стратегическом подходе. Эти различия формируют не только внутренние операции каждой биржи, но и то, как они взаимодействуют с регулирующими органами, пользователями, разработчиками и более широкой экосистемой криптовалют.

Coinbase возникла в 2012 году из культуры стартапов заливкового региона Сан-Франциско, основанная Брайаном Армстронгом и Фредом Эрсамом с явной поддержкой от престижных венчурных капитальных фирм, включая Y Combinator и Andreessen Horowitz. С первых дней существования компания позиционировала себя как соответствующий нормам регулируемый мост между традиционными финансами и криптовалютой. Армстронг, ранее работавший в Airbnb, понимал, что массовое принятие цифровых активов потребует завоевания доверия как индивидуальных пользователей, так и институциональных инвесторов, требующих надежной безопасности, нормативного соблюдения и страховой защиты. Coinbase стала первой криптовалютной биржей, получившей BitLicense в Нью-Йорке, официальные лицензии денежных переводчиков в нескольких штатах США и в конечном итоге достигшей прямого листинга на бирже NASDAQ в апреле 2021 года под тикером COIN. Контент: Нарушение Закона о банковской тайне, не поддерживая адекватную программу противодействия отмыванию денег, выплата штрафа в размере 50 миллионов долларов и согласие уйти с поста генерального директора, отбыв четырёхмесячный тюремный срок.

Ричард Тенг, ранее глава региональных рынков Binance и до этого регулятор в Глобальном рынке Абу-Даби, занял должность генерального директора и сразу же подчеркнул соблюдение нормативных требований как конкурентное преимущество. Под руководством Тенга Binance инвестировала почти 200 миллионов долларов в программы комплаенса за два года, значительно расширив свои юридические и регуляторные команды, внедряя усовершенствованные процедуры "знай своего клиента", системы мониторинга транзакций и рамки управления рисками. Биржа добивалась получения соответствующих лицензий в нескольких юрисдикциях, включая получение лицензии Virtual Asset Service Provider в Дубае и стремление получить регуляторное одобрение для повторного выхода на такие рынки, как Индия, из которых она была изгнанна.

Эти различных пути - раннее принятие регулирования Coinbase и запоздалая трансформация Binance в сторону соблюдения требований - создают сложную конкурентную динамику. Coinbase может с уверенностью заявить, что является наиболее надежной, институционно приемлемой биржей для пользователей, которые придают приоритет правовой определенности и установленной юридической защите. Binance отвечает более широким глобальным охватом, более глубокой ликвидностью среди большего количества торговых пар и более большой экосистемой услуг и инфраструктуры на основе блокчейна. Ни один из подходов не является явно превосходящим; каждый служит различным сегментам пользователей и отражает разные оценки риска регуляции против возможности роста.

Стратегии листинга токенов, возникающие из этих философских различий, стали оспариванием для более широкой дискуссий о прозрачности, справедливости и надлежащей роли централизованных бирж в номинально децентрализованных системах. Понимание того, как работают листинги на самом деле - как технически, так и коммерчески - необходимо для оценки конкурирующих заявлений и критики, разразившихся в октябре 2025 года.

Анатомия листинга: как токены попадают на биржи

Для внешних наблюдателей криптовалютной индустрии процесс, с помощью которого цифровой актив получает листинг на крупной бирже, может показаться непрозрачным и, возможно, даже произвольным. Почему один токен с умеренным распространением и неясными случаями использования получает видное размещение, в то время как другой с значительной пользовательской базой и реальной полезностью остается отсутствующим? Ответ включает в себя сложное взаимодействие технических требований, коммерческих соображений, соблюдения нормативных требований и стратегического позиционирования, которое значительно варьируется между биржами.

На самом базовом уровне листинг токена на бирже требует технической интеграции. Инфраструктура биржи должна быть способна взаимодействовать с соответствующим блокчейном, контролировать депозиты и снятие, обрабатывать подпись и верификацию транзакций, управлять безопасностью кошелька для потенциально миллионов пользователей и предоставлять надежные потоки ценовых данных. Для токенов на крупных блокчейнах, таких как Ethereum или Bitcoin, эта интеграция относительно стандартизирована. Токены на базе Ethereum, например, могут быть добавлены на биржу с умеренными инженерными усилиями, как только установлена начальная инфраструктура Ethereum. Однако токены из альтернативных экосистем блокчейнов - Solana, Cardano, Cosmos или BNB Chain - требуют более значительных усилий. Биржа должна запускать полные узлы для этих сетей, внедрять меры безопасности, специфичные для цепочек, разрабатывать соответствующую инфраструктуру кошельков и обеспечивать адекватную техническую поддержку для любых уникальных функций или механизмов обновления.

За пределами технической осуществимости лежит инфраструктура маркет-мейкинга, которая абсолютно необходима для успешного листинга. Токен, торгующийся с широкими спредами заявка-предложение, низкой ликвидностью или большим проскальзыванием цены, разочарует пользователей и вызовет негативные настроения, независимо от качества проекта. Профессиональные маркет-мейкеры - специализированные фирмы, такие как Jane Street Digital, Jump Crypto или Wintermute - предоставляют непрерывные котировки на покупку и продажу, которые позволяют плавно торговать даже в периоды волатильности или низкой активности розничных трейдеров. Эти маркет-мейкеры оценивают потенциальные листинги на основе ожидаемых объемов торгов, профилей волатильности, характеристики циркуляции и распределения токена и наличия адекватных механизмов выявления цены на других площадках.

Биржи обычно работают с проектами, чтобы гарантировать достаточные обязательства по обеспечению ликвидности перед началом торговли. Это часто предусматривает соединение проектов с компаниями по маркет-мейкингу, установление начальных требований к ликвидности (таких как поддержание минимального спреда в рамках определённых объемных границ), и иногда согласование технической интеграции с определёнными API и системами маркет-мейкинга. Стандарты варьируются заметно. Coinbase традиционно требовала существенной глубины маркет-мейкинга перед листингом любого актива, что способствовало её репутации в медленном запуске, но также обеспечивало то, что пользователи могут торговать с минимальным проскальзыванием. Меньшие биржи могут листить токены с гораздо меньшей поддержкой ликвидности, что ведет к неравномерному торговому опыту, но более быстрому времени выхода на рынок для развивающихся проектов.

Регуляторное соответствие, пожалуй, наиболее сложный и важный аспект листинга на бирже, особенно для платформ, базирующихся в США, таких как Coinbase. Основной вопрос, остающийся над криптовалютными рынками с момента появления биткойна, заключается в том, представляют ли определенные цифровые активы ценные бумаги в соответствии с федеральными законами о ценных бумагах. Решение Верховного суда США 1946 года в SEC против W.J. Howey Co. установило тест для определения инвестиционных контрактов: транзакция включает инвестиции денег в общее предприятие с ожидаемой прибылью от усилий других. Соответствует ли данная криптовалюта этому тесту, зависит от тонких факторов, включая то, как она была изначально распределена, какие заявления были сделаны покупателям, существует ли идентифицируемая группа, работающая над увеличением её стоимости, и есть ли у покупателей обоснованное ожидание прибыли от этих усилий.

Для Coinbase ставки неверной классификации токена как неценной бумаги, когда SEC может рассматривать его как ценную бумагу, являются жизненно важными. Биржа должна проводить юридический анализ каждого потенциального листинга, часто заказывая внешние мнения экспертов по законам о ценных бумагах, изучая маркетинговые материалы и дорожные карты развития от проектных команд, анализируя механизмы распределения и управления токеном и оценивая прецеденты из предыдущих действий SEC или решений судов. Этот процесс может занимать месяцы и иногда приводит к тому, что биржа отказывается от проектов, которые иначе могли бы быть привлекательны, из-за неопределенности в отношении законов о ценных бумагах. Binance, в основном работающая вне досягаемости американского регулирования до своего урегулирования в 2023 году, исторически подходила к вопросу более разрешительно, хотя теперь она сталкивается с аналогичными ограничениями, учитывая своё стремление к правильному лицензированию и сотрудничеству с регуляторами.

Затем возникает коммерческий вопрос: спорная проблема листинговых сборов и того, что проекты должны предоставить в обмен на доступ к бирже. Здесь наибольшая непрозрачность и непоследовательность, характеризующая отрасль, становятся наиболее очевидными. Некоторые биржи открыто взимают листинговые сборы, с опубликованными тарифными ставками, которые могут варьироваться от 50,000 долларов для небольших платформ до сотен тысяч или даже миллионов долларов за премиальное размещение на крупных биржах. Другие биржи утверждают, что не взимают листинговых сборов вообще, но могут ожидать токеновые аллокации, маркетинговые партнёрства или другие формы передачи ценностей, которые достигают тех же целей.

Публичные споры в октябре 2025 года сделали эти динамики еще более очевидными. CJ Hetherington из Limitless Labs утверждал, что Binance запросила у него значительные токеновые аллокации и депозиты в качестве условий для листинга, что Binance категорично отрицало, указывая на свою давнюю политику принятия только благотворительных пожертвований, а не прямых листинговых сборов. Тем временем известные деятели, такие как основатель Tron Джастин Сан и соучредитель Sonic Labs Андре Кронье утверждали, что Coinbase запросила листинговые сборы в десятках или сотнях миллионов долларов для их проектов, опровергая публичные заявления генерального директора Брайана Армстронга о том, что Coinbase листит активы бесплатно. Обе биржи указывали на другую как на настоящего нарушителя, в то время как платформы среднего уровня, такие как MEXC, OKX и Bitget, в основном избегали противоречий, придерживаясь более тихих позиций.

Из этих противоречивых рассказов вырисовывается картина индустрии, всё ещё находящейся в поисках к стандартным, прозрачным практикам. Кажется, некоторые модели уже достаточно ясны. Проекты со значительной рыночной капитализацией, доказанным опытом работы и сильным спросом со стороны сообщества сталкиваются с благоприятными условиями для листинга, поскольку биржи соревнуются за то, чтобы захватить их торговые объемы и связанные с ними доходы от сборов. Развивающиеся проекты с умеренноы базой пользователей сталкиваются с менее благоприятными условиями, иногда вовлекая значительные платежи или токенные аллокации, независимо от того, обозначены ли они как листинговые сборы, маркетинговые партнёрства, предоставление ликвидности или благотворительные пожертвования. Специфические условия могут варьироваться в значительной степени основываясь на индивидуальных переговорах, оставляя основателей проектов неопределенными относительно того, что они могут ожидать, и создавая возможности для фаворитизма или коррупции.

Отсутствие стандартизации отражает положение крипто-индустрии между мирами. Традиционные биржи ценных бумаг работают в строгом соответствии с регламентами, требующими прозрачных, недискриминационных стандартов листинга и запрещающими биржам делать листинги зависимыми от платежей от эмитентов. Товарные биржи следуют схожим принципам. Но криптовалютные биржи, работавшие до сих пор в серых зонах регулирования, выработали более гибкие подходы, заимствовав элементы из рынков ценных бумаг, товарных бирж, традиционного финансового маркет-мейкинга и интернет-бизнесов. Результатом стал лоскутный покров практик, который иногда хорошо обслуживает пользователей, но часто создает путаница и противоречия.Контент: помогает прояснить, что стояло на кону, когда Coinbase добавила BNB в свой роадмап в октябре 2025 года. Это было не просто вопрос технической интеграции, хотя это потребовало бы работы, учитывая роль BNB на блокчейне, не являющемся Ethereum. Это несло символический вес в вопросах межбиржевых отношений, коммерческих сигналов о политиках бесплатного листинга и стратегических последствий для конкурентного позиционирования экосистем блокчейнов Coinbase и Binance.

Дискуссия о листинге BNB: Стратегия, Символизм и Подозрение

Когда Coinbase Markets опубликовала анонс о добавлении BNB в роадмап, криптосообщество сразу распознало как сказанное, так и тщательно неуточненное. В объявлении было указано, что фактическая торговля начнется только после обеспечения "поддержки маркетмейкеров и достаточной технической инфраструктуры", с последующим отдельным уведомлением о запуске. Это стандартная формулировка для процесса роадмапа Coinbase, но это имеет значение, поскольку включение в роадмап далеко не гарантирует фактического листинга.

Механизм роадмапа Coinbase выполняет несколько целей одновременно. Это сигнализирует рынку, что биржа оценивает определенный актив, потенциально влияя на определение цен и создавая позитивные настроения в отношении токена. Это обеспечивает прозрачность для проектов и пользователей относительно возможных изменений, одновременно давая Coinbase гибкость в откладывании или отказе от листинга, если обстоятельства изменятся. И это позволяет бирже изучать интересы сообщества и собирать отзывы перед заключением окончательных обязательств. Исторический опыт показывает, что токены могут оставаться в роадмапе в течение длительных периодов - иногда месяцев или даже лет - пока биржа работает над технической интеграцией, ликвидностью или проверками на соответствие. Некоторые токены в конечном итоге так и не запускаются для торговли, когда Coinbase решает, что они не соответствуют изменяющимся стандартам.

Для BNB технические вызовы нетривиальны. В отличие от большинства крупных криптовалют, доступных на Coinbase и существующих в сетях Ethereum или Bitcoin, BNB функционирует как нативный газовый токен для BNB Smart Chain, независимого блокчейна, использующего механизм консенсуса Proof of Staked Authority. Coinbase необходимо было бы внедрить полную инфраструктуру узлов для BNB Chain, разработать подходящие системы кошельков, обеспечить адекватный мониторинг транзакций и контроль безопасности и, возможно, шире интегрироваться с экосистемой Binance. Эти технические требования, хотя и выполнимы для биржи уровня Coinbase, требуют выделенных инженерных ресурсов и тщательных проверок безопасности перед запуском.

Требование к маркетмейкингу вносит дополнительную сложность. BNB торгуется с огромной ликвидностью на Binance, где он служит базовой парой для сотен рынков и пользуется преимуществами широкой пользовательской базы биржи. Но его ликвидность на других крупных биржах была более ограниченной, частично из-за конкурентной динамики, которая мешала соперникам предоставлять токену Binance видное место. Когда Kraken включил BNB в листинг в апреле 2025 года, это стало значительным изменением в межбиржевой динамике, сигнализируя, что крупные платформы все более готовы к кросс-листингу конкурентных токенов, когда на это есть спрос пользователей. Для Coinbase последовать этому примеру требовалось организовать работу маркетмейкеров, готовых предоставлять конкурентные котировки без естественных преимуществ ликвидности, которыми пользуется Binance.

Публичная реакция CZ на объявление Coinbase раскрыла стратегическое мышление, лежащее в основе его просьбы о большем числе листингов BNB Chain. В его заявлении была выражена благодарность Coinbase за добавление BNB, но он сразу же переориентировался на призыв к поддержке более широкой экосистемы. Логика была проста: если Coinbase действительно верит в открытость и политику бесплатного листинга, то просто добавление базового токена BNB представляет собой символический жест - игра слов. Настоящую приверженность кросс-экосистемному сотрудничеству можно было бы продемонстрировать путем листинга приложений, протоколов и проектов, построенных на BNB Chain, обращая внимание на эту экосистему с такой же серьезностью и открытостью, как Coinbase предположительно относится к Base, своей собственной сети второго уровня.

Сравнение, проводимое CZ, было острым. Binance действительно включила в листинг несколько выделяющихся проектов экосистемы Base, предоставляя торговый доступ для токенов с собственной блокчейн-платформы Coinbase. Однако Coinbase не ответила взаимностью, не включив в листинг проекты из BNB Chain, несмотря на то, что у этой сети значительно больше заблокированной общей стоимости, больше активности разработчиков и более длительная операционная история по сравнению с Base, которая была запущена только в августе 2023 года. Эта асимметрия, по словам CZ, показывает, что заявленное Coinbase стремление к открытости может быть недостойным. Является ли биржа действительно нейтральной в своих стандартах листинга, или на решения о поддержке экосистем влияют конкурентные соображения?

Публичные и экспертные комментарии по этому обмену мнениями отразили глубокие разделения внутри криптосообщества относительно власти и ответственности бирж. Некоторые наблюдатели хвалили листинг BNB на Coinbase как зрелое, ориентированное на отрасль решение, признающее, что пользователи должны иметь доступ к крупным цифровым активам независимо от того, какая биржа изначально их продвигала. Эта точка зрения утверждает, что биржи лучше всего служат пользователям, максимально увеличивая выбор, а не вовлекаясь в мелочные соперничества, которые искусственно сегментируют рынки и снижают конкуренцию. Листинг BNB, по этой логике, признал, что рыночная капитализация токена в $160 миллиардов и его реальная утилитарная значимость в приложениях DeFi делают его отсутствие на Coinbase неоправданным.

Другие воспринимали это решение более цинично как рассчитанный ход в области общественных наук, направленный на отклонение критики во время накаленной октябрьской дискуссии 2025 года о прозрачности листинга. Coinbase столкнулась с обвинениями в том, что заявленная политика без комиссии скрывала другие барьеры для листинга, включая медленную обработку, строгие требования, фактически исключающие многие квалифицированные проекты, и возможное предвзятое отношение к собственной экосистеме. Внезапно добавив BNB в свой роадмап через несколько часов после запуска инициативы Blue Carpet, Coinbase могла заявить, что придерживается открытости, о которой говорит. Однако оставалось неясным, переведется ли это в фактическую доступность торговли BNB или значительную поддержку проектов экосистемы BNB Chain.

Третья перспектива, возможно, самая циничная, предполагала, что обе биржи участвовали в стратегическом театре для конкурентного позиционирования без реальной приверженности открытости. По этой точке зрения, листинг Binance проектов Base служил их собственным интересам, удерживая торговые объемы и демонстрируя нейтралитет экосистемы, в то время как фактически выбранные проекты оставались относительно небольшими и не представляющими угрозы. Аналогично, указание BNB в роадмапе Coinbase приносило пиар-пользу, в то время как осторожные заявления о маркетмейкинге и технических требованиях сохраняли гибкость для бесконечного откладывания, если Coinbase заключила бы, что предоставление первоклассной поддержки токену конкурента стратегически нецелесообразно.

Обсуждение также касалось более широких вопросов о концентрации власти в централизованных биржах и того, противоречит ли их возрастающее влияние на принятие токенов оригинальному видению криптовалют. Вместе Coinbase и Binance контролируют подавляющее большинство глобального объема торговли криптовалютами в спотовых и срочных рынках. Их решения о листинге могут сделать или разрушить проекты, резко повлиять на цены токенов и определить, какие экосистемы блокчейнов получат массовое признание. Эта власть создает естественные стимулы для продвижения вертикально интегрированных экосистем - Base для Coinbase, BNB Chain для Binance - даже когда они утверждают, что применяют нейтральные, основанные на заслугах стандарты.

По мере приближения октября 2025 года ценовое движение BNB после объявления Coinbase рассказало свою историю. Токен изначально подскочил примерно на 2% на новостях, отражая немедленный положительный настрой. Однако этот прирост быстро исчез, и BNB на самом деле снизился в последующие дни, упав более чем на 11% от своего исторического максимума в $1,370, достигнутого всего за несколько дней до объявления Coinbase. Некоторые аналитики объясняли это снижение фиксацией прибыли после новостей. Другие предположили, что инвесторы распознали разрыв между листингом в роадмапе и фактической доступностью для торговли, умерив свой энтузиазм. Какова бы ни была причина, вялый рыночный отклик подчеркнул, что символическое значение объявления перевесило его немедленное практическое воздействие.

Прозрачность против гейткипинга: Соперничающие философии листинга

Контроверсия октябре 2025 года выявила на поверхность конкурирующие видения того, как криптовалютные биржи должны принимать решения о листинге и какие обязательства у них есть в отношении открытости и справедливости. Эти видения отражают более широкие идеологические напряжения в криптосфере о правильном балансе между идеалами децентрализации и практическими реальностями построения устойчивого бизнеса.

Критики Binance сосредотачиваются на обвинениях в высоких или скрытых параметрах листинга, предпочтении для проектов, готовых предоставить значительные аллокации токенов, и централизованном контроле, который позволяет бирже выбирать победителей и проигравших на основных критириях. Обвинения от CJ Hetherington из Limitless Labs, хотя и решительно отвергаются Binance, соответствуют паттерну жалоб от проектов, которые описывали ощущение давления с целью предоставления платежей или токенов в обмен на рассмотрение листинга. Некоторые проекты утверждают, что Binance требовала до 15% общего предложения токенов, что могло бы составить десятки или сотни миллионов долларов в стоимости для успешных проектов. Даже если Binance обозначает эти соглашения как маркетинговые партнерства, аирдропы для сообщества или благотворительные пожертвования, а не лицензии на листинг, критики утверждают, что экономическая сущность остается той же: проекты должны передать значительную ценность, чтобы получить доступ к бирже.

Защита Binance основана на нескольких столпах. Во-первых, биржа утверждает, что не взимает обязательных комиссий за листинг и основывает свои решения на тщательной проверке, оценивающей проекты.Контент: техническое качество, квалификация команды, потенциал рынка и соответствие нормативным требованиям. Любые выделения токенов или airdrop, согласно этому подходу, являются добровольными соглашениями, которые многие проекты предлагают сами для маркетинговых целей, а не требованиями, установленными биржей. Во-вторых, Binance указывает на свой послужной список, включающий листинг множества проектов, включая те, которые не предоставили никаких платежей или выделений, демонстрируя, что коммерческие соображения не являются определяющими. В-третьих, биржа подчеркивает, что темп ее листинга - исторически добавляя десятки новых токенов ежемесячно - значительно превышает конкурентов, таких как Coinbase, что предполагает, что если Binance и делает ошибку, то в сторону открытости, а не ограничительного контроля.

Соучредитель И Хэ особенно активно защищает практики Binance, утверждая, что биржа поддерживает прозрачные политики, а слухи о непомерных сборах являются FUD - страх, неуверенность и сомнение - направленными на подрыв репутации Binance. Она отмечает, что Binance принимала благотворительные пожертвования с 2018 года, причем команды проектов сами определяют суммы взносов добровольно, а не Binance устанавливала минимумы. Биржа также указывает на свои значительные инвестиции в соответствие требованиям, последовавшие за урегулированием спора с властями США в 2023 году, предполагая, что текущие политики отражают реформированные практики, соответствующие ожиданиям регулирующих органов.

Тем не менее, даже сочувствующие наблюдатели отмечают напряжение внутри позиции Binance. Биржа управляет различными треками листинга, включая спотовые рынки, фьючерсные контракты и зоны инноваций с различными требованиями и видимостью. Эта сложность создает возможности для предпочтительного обращения, даже если Binance отрицает, что сборы определяют результаты. Проекты сообщают о совершенно разных опытах, с некоторыми сталкивающимися с гладкими процессами и другими, описывающими затяжные переговоры по финансовым вопросам. Отсутствие опубликованных, стандартных критериев делает невозможным для сторонних наблюдателей проверить, действительно ли листинги отражают оценку на основе заслуг, или коммерческие факторы играют решающую роль.

Coinbase сталкивается с отдельным набором критики, несмотря на свои заявления о прозрачности и отсутствии платы за листинг. Медленный темп добавления новых токенов на биржу разочаровывает проекты, которые считают, что они соответствуют стандартам качества Coinbase, но месяцами или годами ждут результатов оценки. Coinbase за всю свою историю листировала менее 500 криптовалют, по сравнению с тысячами, доступными на Binance. Эта избирательность может отражать строгий контроль качества и соответствие требованиям, или она может свидетельствовать о чрезмерной осторожности, граничащей с барьером, который ставит более установленные проекты выше на инновации.

Ограниченное разнообразие цепочек на Coinbase представляет собой еще одно общее замечание. В течение многих лет биржа сосредотачивалась на токенах, основанных на Ethereum, и Bitcoin, с умеренным представлением других экосистем блокчейна. Проекты из Solana, Cardano, Cosmos и других платформ боролись за листинг на Coinbase, даже когда они достигли значительных рыночных капитализаций и пользовательского принятия в других местах. Критики приписывали это техническому консерватизму Coinbase и избеганию нормативных рисков, а не принципиальной оценке качества. Некоторые предполагали, что Coinbase специально поддерживал более высокие барьеры для экосистем, которые могут конкурировать с Ethereum, отражая близкое соответствие биржи с экосистемой Ethereum.

Более того, обвинения в том, что Coinbase требует значительные сборы за листинг, напрямую противоречит публичным заявлениям генерального директора Брайана Армстронга, но продолжаются от надежных источников. Утверждение Джастина Сана о том, что Coinbase запросила $330 миллионов в различных сборах за листинг TRX, и заявление Андре Кронже о том, что Coinbase запросила $60 миллионов за FTM, рисуют картину, не соответствующую риторике о нуле стоимости. Coinbase не публично ответила на эти конкретные обвинения с подробными опровержениями, оставляя противоречия нерешенными. Даже если биржа технически не берет платы за заявку на листинг, если она требует другие формы оплаты или коммерческих соглашений, практический эффект остается тем же для проектов, стремящихся получить доступ.

Исследования сторонних организаций, таких как Messari, CoinGecko и The Block, пытались более систематично анализировать практики листинга, но идеальная прозрачность остается труднодостижимой. Эти организации отслеживают, какие токены появляются на каких биржах, ценовые воздействия вокруг объявлений о листинге и характеристики ликвидности, но они не могут напрямую наблюдать внутренние процессы принятия решений или коммерческие переговоры. Из этого возникает картина индустрии, где заявленные политики и фактические практики иногда расходятся, где индивидуальные переговоры приводят к очень различным результатам, и где конкурентное давление создает стимулы для непрозрачности, а не прозрачности.

Фундаментальный вопрос, лежащий в основе этих дебатов, заключается в том, служит ли какая-либо из моделей - быстрый подход Binance к приему или избирательное контрольное управление Coinbase - действительно оптимальным образом интересам пользователей и проектов. Быстрый листинг предоставляет проектам доступ к рынку и предлагает пользователям больше торговых опций, но может подвергать их активам низкого качества с недостаточной должной осмотрительностью или плохой ликвидностью. Медленный, избирательный листинг защищает пользователей от проблемных проектов, но может исключать достойные инновации и снижать конкурентное давление, которое могло бы приносить пользу потребителям через снижение сборов или улучшение услуг.

Некоторые аналитики предполагают, что оптимальное решение заключается не в совершенствовании процессов листинга централизованных бирж, а в снижении зависимости от централизованных бирж вообще. Децентрализованные биржи, такие как Uniswap, PancakeSwap и другие, позволяют любому проекту создавать пулы ликвидности и начинать торговлю без посредников, хотя и с меньшей защитой и иногда с незначительной ликвидностью. По мере улучшения технологий DEX и захвата ими больших долей рынка, влияние централизованных бирж на определение успешных проектов может уменьшиться. Однако, учитывая, что централизованные биржи все еще обрабатывают подавляющее большинство объемов торговли и обеспечивают основные ворота от фиатной валюты в криптоактивы, их политики листинга останутся значимыми в обозримом будущем.

Рыночное создание, ликвидность и динамика власти

Чтобы полностью понять, почему Coinbase обусловлила листинг BNB готовностью к рыночному созданию, необходимо осознать центральную роль, которую профессиональное рыночное создание играет в современных криптовалютных рынках и как биржи используют требования ликвидности для управления конкурентной динамикой. Рыночное создание представляет собой одну из наименее видимых, но наиболее влиятельных сил, формирующих то, как торгуются цифровые активы и какой пользовательский опыт выглядит при покупке или продаже токенов.

Мейкеры рынка - это специализированные торговые фирмы, которые непрерывно предлагают покупать и продавать активы по указанным ценам, извлекая прибыль из спреда на покупку и продажу - небольшой разницы между ценами покупки и продажи - и предоставляя ликвидность, которая обеспечивает плавную торговлю даже при временном дисбалансе между естественными покупателями и продавцами. Для крупных активов, таких как Bitcoin или Ethereum, рыночное создание очень конкурентно, с множеством фирм, конкурирующих за предложение более узких спредов и более глубокой ликвидности. Для меньших или новых токенов может быть меньше мейкеров рынка, готовых выделить капитал, что приводит к более широким спредам, более высоким скольжениям цен и более волатильным торговым переживаниям.

Профессиональные крипто мейкеры рынка, такие как Jane Street Digital, Jump Crypto, Wintermute и GSR, используют сложные системы алгоритмической торговли, которые отслеживают цены на дюжины бирж одновременно, автоматически корректируя котировки на основе динамики ордербуков, недавних торгов и арбитражных возможностей между биржами. Эти системы могут котировать цены, выполнять сделки и управлять рисками инвентаризации на скоростях, измеряемых миллисекундами. Для бирж обеспечение обязательств от авторитетных мейкеров рынка представляет собой неотъемлемое условие для успешных листингов, потому что плохая ликвидность вызывает недовольства пользователей и наносит ущерб репутации биржи.

Когда Coinbase отметила, что торговля BNB будет зависеть от поддержки рыночного создания, она ссылалась на это фундаментальное требование. Несмотря на огромную рыночную капитализацию BNB и значительную ликвидность на Binance, установление адекватного рыночного создания на Coinbase требует организации фирм, готовых выделить капитал, управлять рисками инвентаризации и предлагать конкурентные котировки. Рыночные создатели оценивают это на основе ожидаемых торговых объемов - более высокие объемы оправдывают больший выделенный капитал и более узкие спреды - и стоимости поддержания позиций, включая расходы на финансирование, хеджирование и техническую инфраструктуру. Поскольку BNB активно торгуется на Binance, но менее активно на других крупных биржах, рыночные создатели должны оценивать, будут ли пользователи Coinbase генерировать достаточный объем, чтобы оправдать их обязательства.

Подход Binance к рыночному созданию отражает его преимущества интегрированной экосистемы. Поскольку Binance сама поддерживает крупнейший ордербук и объем торговли BNB, она может обеспечивать отличную ликвидность через свои собственные операции по рыночному созданию и предпочтительных партнеров. Для других токенов Binance работает с сетью фирм, занимающихся рыночным созданием, которые выигрывают от огромной пользовательской базы и объемов торговли биржи. Известно, что биржа содействует знакомствам между проектами и мейкерами рынка, иногда в рамках процесса листинга. Критики утверждают, что это дает Binance чрезмерное влияние на то, какие проекты получают адекватную поддержку ликвидности, а какие сталкиваются с тяжелыми торговыми условиями, мешающими их росту.

Динамика власти, встроенная в такие соглашения, простирается далеко за пределы технических функций рыночного создания. Когда биржи выступают в качестве посредников не только для решений по листингу, но и для предоставления ликвидности, которая определяет, будет ли листинг успешным, они накапливают влияние, которое может быть использовано в конкурентных целях. биржа может предложить премиум-поддержку рынка для токенов от избранных...to facilitate mainstream adoption of decentralized applications. This approach aligns with Coinbase's overall strategy of bridging traditional finance and crypto, often prioritizing legal clarity and regulatory approvals even if that means slower initial growth. While Base supports consumer projects and grants, its marketing emphasizes reliability and security, aiming to attract enterprise developers and financial institutions.

These divergent strategies reflect broader philosophical differences between Binance and Coinbase. Binance has historically pursued rapid expansion, often prioritizing user growth and operational flexibility over regulatory compliance. Its ecosystem strategy has been aggressive, launching multiple blockchain platforms and acquiring key infrastructure projects while courting retail users globally. By contrast, Coinbase has taken a more conservative path, focusing on building compliant and user-friendly platforms that appeal to both retail customers and institutional investors.

The crossover in competitive ecosystems like Base and BNB Chain underscores the challenges that exchanges face as they evolve beyond trading venues into full blockchain ecosystems. Each platform seeks to achieve dominance in specific segments of the market while managing dependencies on one another's ecosystems. Whether through token listings, technical integrations, or broader competitive dynamics, the interaction between Base and BNB Chain exemplifies how competition between exchanges has both shifted and intensified.

Conclusion

In summary, the intersection of token listings, liquidity provision, and cross-ecosystem rivalries showcases the complex strategic calculus that major exchanges like Coinbase must navigate in today's crypto landscape. The decision to list BNB is not just about adding another asset to the platform but involves deeper considerations about competitive advantage, user expectations, and future ecosystem positioning. As the industry continues to trend toward greater openness and interoperability, exchanges must adapt to shifting dynamics while balancing competitive pressures with user demand for seamless access to diverse blockchain ecosystems. Whether this new phase of cooperation proves sustainable remains an open question, but it will undoubtedly shape the evolution of crypto exchanges in the years ahead.Контент: для создания будущего децентрализованного финансирования. Платформа привлекла внимание как традиционных финансовых учреждений, исследующих приложения блокчейна, так и разработчиков, которые ценят легитимность и интеграцию, которые участие Coinbase обеспечивает. Стратегия роста Base подчеркивает качество над количеством, избирательную поддержку приложений, демонстрирующих ясную полезность, и соответствие с широкой визией Coinbase по внедрению цифровых активов в массовое использование.

Когда Coinbase добавляет BNB в свой дорожный листинг, но при этом еще не занесла проекты из BNB Chain, это асимметрия отражает конкурентное напряжение между этими экосистемами. Поддержка приложений BNB Chain напрямую помогла бы расти конкурентной блокчейн-платформе, которая конкурирует с Base за разработчиков и пользователей. Однако отказ от листинга каких-либо проектов BNB Chain кажется лицемерным с учетом заявлений Coinbase об открытости и готовности Binance листить проекты Base. Это напряжение не имеет простого решения, потому что истинное обслуживание пользователей и конкурентная стратегия указывают в противоположные направления.

Некоторые отраслевые наблюдатели ожидают, что межсетевое взаимодействие в конечном итоге уменьшит важность этой конкурентной динамики. Технологии, обеспечивающие бесшовный перенос активов и данных между экосистемами блокчейна, могут позволить пользователям и разработчикам участвовать одновременно в нескольких сетях без вынужденного выбора между эксклюзивными платформами. Инициативы, такие как Wormhole Bridge, LayerZero и Axelar, создают инфраструктуру для межсетевого общения и переноса активов. Если они преуспеют, конкуренция между Base и BNB Chain может эволюционировать из игры с нулевой суммой в сосуществование, где обе платформы обслуживают отдельные ниши в более взаимосвязанной экосистеме.

Тем не менее, мощные стимулы к вертикальной интеграции и запиранию экосистемы могут ограничить то, насколько межсетевое взаимодействие реализуется на практике. И Coinbase, и Binance получают выгоду от сетевых эффектов, которые концентрируют активность в своих соответствующих экосистемах. Разработчики, строящие на Base, получают доступ к пользователям Coinbase, но потенциально жертвуют доступом к пользователям на других цепочках. Проекты на BNB Chain получают выгоду от маркетинговой поддержки Binance и возможностей листинга, но могут столкнуться с трудностями в принятии на других рынках. Эти динамики платформ напоминают исторические шаблоны в потребительском интернете, где якобы открытые платформы часто развиваются в сторону проприетарных экосистем с высокими затратами на переключение.

Для пользователей, распространение экосистемных цепочек создает как возможности, так и сложности. Больше платформ блокчейна, конкурирующих за пользователей и разработчиков, может стимулировать инновации и удерживать низкие сборы. Но фрагментация по многим несовместимым цепочкам с различными требованиями к мостам, программным обеспечением для кошельков и ландшафтам приложений увеличивает сложность и может снизить бесшовность пользовательского опыта, необходимую для массового принятия. То, как индустрия решит это напряжение между дифференциацией конкурентной экосистемы и дружелюбностью к пользователям, окажет глубокое влияние на развитие криптовалют в ближайшие годы.

Регуляторное давление и стратегическое позиционирование

Октябрьский листинговый скандал 2025 года развернулся на фоне драматических регуляторных изменений, которые фундаментально изменили среду, в которой работают как Coinbase, так и Binance. Понимание этих регуляторных изменений помогает объяснить стратегическое позиционирование обеих бирж в отношении прозрачности, соблюдения правил и практик листинга.

Для Coinbase увольнение SEC в февр---

На этом этапе, перевод выполнен в соответствии с вашим запросом. Если требуется больше текста, пожалуйста, укажите, с какого места продолжит текст.Глобальные усилия по гармонизации регулирования добавляют еще один уровень сложности. Регламент Европейского Союза о рынках криптоактивов, который полностью вступил в силу в 2025 году, устанавливает всеобъемлющие требования к лицензированию для бирж, работающих в государствах-членах ЕС. Эти требования включают в себя минимальные стандарты капитала, меры по обеспечению операционной устойчивости, управление конфликтами интересов, стандарты маркетинга и раскрытия информации, а также требования по защите потребителей. Подобные нормативные рамки возникли или находятся в стадии разработки в ряде юрисдикций, включая Великобританию, Сингапур, Японию и Южную Корею.

Закон GENIUS, принятый Конгрессом США в 2025 году, устанавливает федеральные нормативные рамки для стейблкоинов, требуя полного резервного обеспечения и ежемесячных аудитов. Это напрямую влияет на обе биржи, учитывая их значительные доходы от деятельности, связанной со стейблкоинами, включая торговые комиссии и соглашения о распределении доходов с эмитентами стейблкоинов. Принятие закона указывает на движение в сторону всеобъемлющего федерального регулирования цифровых активов, которое заменит текущую заплаточную систему лицензий денежных переводчиков на уровне штатов и действий по соблюдению, специфичных для агентств.

В этом развивающемся нормативном ландшафте прозрачность и задокументированные процедуры соблюдения предоставляют ценные защитные позиции. Когда Coinbase или Binance сталкиваются с вопросами о практиках листинга, возможность указать на опубликованные стандарты, документированные процессы оценки и последовательное применение прозрачных критериев помогает продемонстрировать добросовестные усилия по соблюдению норм. Даже если полная прозрачность оказывается невозможной из-за коммерческой конфиденциальности и конкурентных соображений, достаточная прозрачность для удовлетворения регуляторного надзора при сохранении некоторой стратегической гибкости представляет собой прагматичный оптимум.

Обмены признают, что их долгосрочная жизнеспособность зависит от достижения и поддержания нормативной легитимности на основных рынках. Эта реальность все больше определяет их публичные заявления и политические решения, даже когда они идут вразрез с краткосрочной максимизацией прибыли или конкурентным позиционированием. Таким образом, спор о листинге в октябре 2025 года стал не только конкуренцией между биржами, но и публичной демонстрацией их приверженности прозрачности и ответственным практикам, которые они надеются повлиять на регулирование в будущем.

Бизнес внимания: PR, влияние и реакция сообщества

Публичный характер спора в октябре 2025 года между Coinbase и Binance отражает, как криптовалютные биржи все больше конкурируют не только за пользователей и объем торгов, но и за контроль над нарративами и общественным мнением. В индустрии, где эффект репутации может двигать рынки, а вовлечение в социальные медиа напрямую приводит к бизнес-результатам, возможность формировать публичное обсуждение представляет собой значимое конкурентное преимущество.

Последовательность событий продемонстрировала сложное понимание экономики внимания. Заявление Джесси Поллака, что листинг должен стоить нолю процентов, возникло в конкретном контексте — обвинения против Binance в вымогательстве платы за листинг, — но быстро приобрело более широкое значение как призыв к прозрачности на биржах. Оформив вопрос в абсолютистских терминах, Поллак позиционировал Coinbase как адвоката принципов, а не просто защитника собственных практик. Это создало немедленное давление на другие биржи, чтобы они отреагировали своими позициями.

Ответ CZ продемонстрировал его умение взаимодействовать с социальными медиа, культивируемое в течение многих лет построения бренда Binance через прямое общение с криптосообществами. Вместо того чтобы выпускать официальные заявления через корпоративные каналы связи, CZ разместил личные ответы на X, смешивая юмор, прямоту и стратегические сообщения. Его смайлик со смехом в ответ на критику позиционировал его как уверенного и невозмутимого, в то время как его существенные моменты о листинге Binance реализовали когнитивный диссонанс для критиков Coinbase. Призыв Coinbase листить проекты BNB Chain переместил разговор из оборонительной позиции о практиках Binance в наступательные вызовы относительно последовательности Coinbase.Примечание: В переводе будут пропущены ссылки на Markdown.

Контент: Позиционироваться и конкурировать в ближайшие годы.

Во-первых, эпизод подчеркивает, насколько централизованные биржи остаются чрезвычайно мощными привратниками, несмотря на принцип децентрализации криптовалют. Когда Coinbase добавляет BNB в свой дорожный план, рыночные цены реагируют. Когда CZ призывает к листингу проектов BNB Chain, медийное освещение резко возрастает. Эти платформы оказывают влияние на то, какие токены достигнут массового принятия, какие блокчейн-экосистемы привлекут пользователей и разработчиков и какие проекты обеспечат необходимую ликвидность для роста. Эта власть неизбежно соблазняет биржи отдавать предпочтение своим собственным вертикально интегрированным экосистемам, создавая напряженность между их ролью как нейтральной инфраструктуры и их интересами как конкурирующих бизнеса.

Концентрация этой власти в руках всего лишь двух доминирующих платформ - Coinbase и Binance - создает системные риски для более широкой экосистемы. Если биржи используют решения о листинге для ущемления потенциально конкурирующих проектов или для извлечения чрезмерных доходов с проектов, стремящихся к доступу, это может подавить инновации и снизить динамизм, который делает криптовалюту привлекательной. Регуляторное вмешательство может разрешить самые вопиющие злоупотребления, но регулирование несет свои собственные риски чрезмерного ограничения или окостенения. Оптимальный результат будет заключаться в том, чтобы биржи признали, что долгосрочный успех требует поддержания доверия и служения интересам пользователей, даже если это конфликтует с краткосрочной максимизацией прибыли.

Во-вторых, конкуренция между обменниками и связанными с ними блокчейн-экосистемами - Base и BNB Chain как наиболее яркий пример - может определить траекторию развития криптовалюты столь же сильно, как и подлинные технические нововведения. Эти платформы представляют собой попытки захватить сетевые эффекты и преимущества вертикальной интеграции, подобные тем, которые достигли такие технологические гиганты, как Apple, Google и Amazon в Web2. Если они будут успешными, они смогут обеспечить лучший пользовательский опыт, снизить затраты и предоставить более бесшовную интеграцию между торговлей, хранением и доступом к приложениям. Однако также существует риск в том, что они воссоздадут в криптовалюте ту же платформенную власть и эффекты запирания, от которых ее происхождение стремилось уйти.

Останется ли интероперабельность таковой, чтобы предотвратить динамику "победитель получает все", остается неопределенным. Технологии, обеспечивающие кроссчейн-коммуникации и переводы активов, значительно улучшились, с мостами, завернутыми токенами и универсальными протоколами свопа, предоставляющими пользователям некоторую возможность перемещения между экосистемами. Однако остаются фундаментальные трения, когда каждый блокчейн использует различие в механизмах консенсуса, языках программирования, программном обеспечении кошельков и инструментах разработки. Эти технические барьеры, в сочетании со стратегическими стимулами бирж для поддержания собственных преимуществ, могут ограничить степень интероперабельности экосистемы.

В-третьих, спор о листинге демонстрирует силу и пределы прозрачности как конкурентной стратегии. Акцент Coinbase на опубликованных стандартах, безвозмездных листингах и рамках Blue Carpet предоставляет маркетинговые преимущества и позиционирует биржу как ответственную инфраструктуру. Но прозрачность создает свои собственные уязвимости. Публичные листинги дорожной карты генерируют ожидания и обязательства. Документированные политики ограничивают гибкость в отношении исключений или регулировки критериев в зависимости от обстоятельств. Идеальная прозрачность в отношении процессов оценки может позволить манипуляции или раскрыть конкурентную информацию соперникам.

Более непрозрачный подход Binance избегает этих уязвимостей, но создает другие риски. Без четких, опубликованных стандартов проекты сталкиваются с неопределенностью в отношении перспектив и условий листинга. Эта непредсказуемость может отпугнуть некоторые проекты от стремления к листингу или привести их к конкурентам, которые предлагают более определенные процессы. Непрозрачность также позволяет обвинения в фаворитизме, коррупции или произвольных решениях, которые вредят репутации, даже если они неправдивы. Оптимальный баланс, вероятно, предполагает достаточную прозрачность для демонстрации справедливости и укрепления доверия, сохраняя при этом достаточно гибкости для управления конкурентной динамикой и индивидуальными обстоятельствами.

В-четвертых, эпизод показывает, как регулирование все больше влияет на поведение бирж и их конкурентное позиционирование. И Coinbase, и Binance сейчас работают под значительным регуляторным надзором, хотя из разных юрисдикций с различными требованиями. Эта регуляторная фрагментация создает проблемы для бирж, стремящихся к глобальному охвату, поддерживая при этом последовательную практику в различных рынках. Она также создает возможности для регуляторного арбитража, когда биржи подчеркивают операции в более либеральных юрисдикциях, ограничивая услуги в более ограничительных рынках.

Тренд в сторону комплексных регуляторных рамок на главных рынках - MiCA в Европе, развивающееся законодательство в США, обновленные руководства в Сингапуре и Гонконге - предполагает, что биржи будут сталкиваться с все более стандартизированными требованиями, включая адекватность капитала, операционную устойчивость, стандарты листинга и обязанности по раскрытию информации. Эти требования будут способствовать крупным, более ресурсным платформам, которые могут позволить себе значительные инвестиции в соответствие. Меньшие биржи могут столкнуться с трудностями в конкурентной борьбе или могут быть вынуждены специализироваться на нишах, где они могут дифференцироваться, несмотря на меньшее количество ресурсов.

В-пятых, повышение уровня сложности децентрализованных альтернатив угрожает подрывом доминирования централизованных бирж на среднесрочную и долгосрочную перспективу. Децентрализованные биржи достигли значительных масштабов, причем один только Uniswap обрабатывает миллиарды ежедневного объема торгов через несколько блокчейн-сетей. Хотя сейчас DEX представляют собой меньшинство от общего объема торгов, их технологические улучшения в области, как концентрация ликвидности, алгоритмы автоматизированного маркет-мейкинга, функциональность кроссчейн и оптимизация газа, постепенно сокращают разрыв в качестве с централизованными платформами. По мере того, как DEX добивается лучшего пользовательского опыта и более институционального уровня функциональности, они могут подорвать ров, который в настоящий момент защищает централизованные биржи.

Лучшей защитой централизованных бирж, скорее всего, станет продолжение инноваций в предоставлении услуг, которые DEX не могут легко воспроизвести: фиатные транзакции (входы и выходы), кастодиальные услуги для институциональных клиентов, сложные производные финансовые продукты, маржинальная торговля и соответствие регулированию, позволяющее участие традиционного финансового сектора. Позиционирование себя в качестве необходимой инфраструктуры, соединяющей традиционные финансы с децентрализованными протоколами, а не конкурентами с DEX, может поддержать их актуальность даже тогда, когда чистая торговая функциональность становится все более децентрализованной.

В-шестых, противоречие предполагает, что конкурентная динамика может смещаться от борьбы в ноль к более сложным отношениям, смешивающим конкуренцию и сотрудничество. Когда Binance листирует проекты Base, а Coinbase добавляет BNB в свою дорожную карту, это представляют небольшие шаги к признанию того, что пользователи получают выгоду от доступа к разнообразным экосистемам через предпочтительные платформы. Это отражает похожую эволюцию в традиционных финансах, где конкурирующие биржи кросс-листят ценные бумаги, а конкурирующие брокеры предоставляют доступ к схожим вселенным активов. По мере созревания криптовалюты похожие давления в сторону интероперабельности и всеобъемлющего доступа к активам могут преодолеть инстинкт к исключительному контролю и сегрегации экосистемы.

Тем не менее сотрудничество остается ограниченным фундаментальными конкурентными напряженностями. Биржи получают выгоду от сетевых эффектов, которые концентрируют ликвидность и пользователей в рамках своих платформ. Они захватывают больше дохода, когда пользователи совершают все свои действия - торговлю, стекинг, отпуск займов, платежи - в рамках объединенных экосистем. Кросс-листинг конкурирующих токенов и поддержка альтернативных цепей подрывает эти преимущества, даже если это служит интересам пользователей. Как биржи навигают по этим напряжениям, будет зависеть от регуляторного давления, конкурентной динамики и их оценки того, что необходимо для поддержания актуальности по мере того, как экосистема развивается.

Заключение: Уроки из Войн по поводу Листинга

Противостояние в октябре 2025 года между Coinbase и Binance по поводу практик листинга, возможно, обречено стать сноской в большей истории криптовалюты, но оно освещает фундаментальные напряженности, которые будут формировать эволюцию отрасли на годы вперед. В своей основе этот спор выявил неудобную позицию централизованных бирж как одновременно необходимой инфраструктуры и конкурирующих бизнесов, нейтральных платформ и заинтересованных сторон, служителей интересов пользователей и предприятий, стремящихся к максимизации прибыли.

Конкретные вопросы, поднятые - взимают ли биржи плату за листинг, насколько прозрачными должны быть их процессы оценки, какие обязательства они несут в отношении открытости межэкосистем - возможно, никогда не будут полностью решены к всеобщему удовлетворению. Коммерческая реальность, конкурентные давления и индивидуальные обстоятельства всегда создадут некоторое напряжение между идеальной прозрачностью и практическими бизнес-операциями. Полная последовательность недостижима, когда биржи должны балансировать техническую осуществимость, соблюдение регулирования, коммерческую устойчивость и стратегическое позиционирование, обслуживая разнообразные стороны с конфликтующими интересами.

Тем не менее сам разговор имеет ценность. Заставляя биржи публиковать свои философии листинга и защищать свои практики от скрупулезного рассмотрения, противоречия, подобные спору октября 2025 года, создают ответственность, которая иначе могла бы отсутствовать. Они предоставляют проектам и пользователям возможность принимать более осознанные решения о том, какие платформы заслуживают их доверия и бизнеса. Они оказывают давление на биржи к большей прозрачности, даже если совершенство остается недостижимым. И они сигнализируют регуляторам о том, где индустриальное саморегулирование может быть успешно или провалено, возможно, способствуя созданию лучших регулирующих рамок.

Several key lessons emerge that participants across the ecosystem should consider as cryptocurrency's institutional infrastructure continues to develop. Для бирж основным уроком может быть то, что прозрачность и последовательность - это не...Content: всего лишь этические принципы, но и конкурентные преимущества в среде, где доверие остается хрупким, а эффекты репутации - мощными. Биржи, которые могут демонстрировать справедливые, предсказуемые практики, сохраняя при этом соответствующую гибкость, вероятно, привлекут более качественные проекты и более лояльных пользователей, чем те, которые работают в условиях непрозрачности. Краткосрочные преимущества дискреции и гибкости в каждом отдельном случае могут быть перевешены долгосрочными затратами на репутацию и отношения с регуляторами.

Для проектов, стремящихся к листингу, урок заключается в реалистичной оценке того, что биржи могут разумно предоставить, и в тщательном рассмотрении того, какие платформы соответствуют их ценностям и базе пользователей. Мечта о полностью нейтральных решениях о листинге, основанных исключительно на заслугах, противоречит коммерческим и конкурентным реалиям. Проекты должны ожидать определенной степени переговоров и избирательности, оставаясь при этом настороже по отношению к действительно злоупотребляющим практикам, которые переходят черту от разумного делового суждения к эксплуатации.

Для пользователей и инвесторов спор подчеркивает важность сохранения перспективы о роли и ограничениях централизованных бирж. Эти платформы предоставляют ценные услуги, включая ликвидность, безопасность, соблюдение нормативных требований и удобный доступ к разнообразным активам. Но они остаются централизованными точками управления, чьи интересы не идеально совпадают с интересами пользователей. Диверсификация через несколько платформ, увеличение комфорта при самостоятельном хранении и децентрализованных альтернативах, а также здоровый скептицизм по отношению к заявлениям о нейтральности бирж представляют собой разумные подходы.

Для регуляторов эпизод подчеркивает необходимость четких рамок, которые определяют приемлемые практики бирж, не вмешиваясь в каждое решение. Отсутствие комплексного регулирования создает неопределенность, которая вредит как законным бизнесам, так и пользователям, в то время как действительно проблемные актеры могут использовать двусмысленность. Хорошо продуманное регулирование могло бы установить базовые требования к прозрачности, стандарты управления конфликтами интересов и меры защиты потребителей, оставляя биржам соответствующую свободу действий в конкретных решениях о листинге.

В будущем самым значительным вопросом может стать, смогут ли централизованные биржи успешно адаптироваться к все более децентрализованной экосистеме, где их власть "привратника" ослабевает. Если DEXs продолжат улучшать пользовательский опыт и захватывать долю рынка, если совместимость позволит пользователям получать доступ к разнообразным экосистемам без зависимости от какой-либо одной платформы, и если нормативные рамки обеспечат ясность, уменьшая преимущества соблюдения нормативных требований централизованными посредниками, рвы, защищающие текущих лидеров рынка, могут оказаться временными.

Биржи, которые процветают, вероятно, будут теми, кто признает это будущее и позиционирует себя как дополнение к децентрализованной инфраструктуре, а не конкурирует прямо с ней. Сосредоточившись на услугах, которые действительно требуют доверенных посредников - банковских шлюзах, хранении для учреждений, не комфортных с самостоятельным хранением, сложных деривативах и структурированных продуктах и соблюдении нормативных требований, которые связывают традиционные финансы и криптовалюту - централизованные биржи могут сохранить свою актуальность, даже если чистая функциональность торговли становится все более децентрализованной.

В конечном итоге листинговые войны Coinbase - Binance в октябре 2025 года функционировали скорее как очередная глава в продолжающемся споре криптовалюты о том, как сбалансировать свои идеалы децентрализации с практическими реалиями построения функциональной финансовой инфраструктуры, чем как определяющее противостояние. Этот конфликт существовал с момента создания Биткойна и будет продолжать существовать, пока криптовалюта обслуживает реальных пользователей с реальными потребностями, которые иногда противоречат идеологической чистоте. Способность отрасли осмысленно справляться с этими конфликтами и проявлять соответствующую скромность по поводу сложности сделать все правильно может определить, достигнет ли криптовалюта своего трансформационного потенциала или останется навечно застрявшей между непримиримыми видениями.