Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

แต่ในปี 2025 เรื่องเล่านั้นได้เปลี่ยนไปอย่างพื้นฐาน บิตคอยน์ถูกมองไม่ใช่เพียงทุนที่นิ่งเฉยอีกต่อไป แต่เป็นโครงสร้างพื้นฐานที่สามารถสร้างผลตอบแทนได้จริงผ่านกลยุทธ์การนำไปใช้บนเชน กรอบการปล่อยกู้เชิงโครงสร้าง และการบริหารคลังสินทรัพย์ระดับสถาบัน

ตัวเร่งให้เกิดการเปลี่ยนแปลงนี้ไม่ใช่กระแสเก็งกำไร แต่คือความพร้อมของโครงสร้างพื้นฐาน Regulatory clarity, institutional custody solutions, and compliant yield protocols ได้มาบรรจบกัน เปิดกลไกที่ช่วยให้คลังสินทรัพย์ของบริษัท ผู้จัดการสินทรัพย์ และกองทุนความมั่งคั่งแห่งชาติสามารถนำบิตคอยน์ไปใช้ในกลยุทธ์สร้างรายได้ โดยไม่ต้องลดทอนความปลอดภัยหรือการปฏิบัติตามกฎระเบียบ การเปลี่ยนผ่านนี้คือบทบาทที่สองของบิตคอยน์ – จากเดิมเน้นการเข้าถึงและการสะสม มาสู่การนำทุนไปใช้เชิงรุก

ทำไมจึงสำคัญตอนนี้? ETF บิตคอยน์ได้แก้ปัญหาเรื่องการเข้าถึงไปแล้ว By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows เปลี่ยน BTC ให้กลายเป็นสินทรัพย์ปกติในพอร์ตการลงทุนแบบดั้งเดิม แต่การถือแบบรับสัมผัสเฉย ๆ ยังไม่ตอบโจทย์ “ต้นทุนค่าเสียโอกาส” สถาบันที่ถือบิตคอยน์ระดับหลายร้อยล้านดอลลาร์ – with over $200 billion in BTC now held institutionally – กำลังเผชิญแรงกดดันให้สร้างผลตอบแทนที่ทัดเทียมสินทรัพย์คลังประเภทอื่น การนำไปสร้างผลตอบแทนคือสมรภูมิถัดไป และโครงสร้างพื้นฐานที่รองรับก็พร้อมใช้งานแล้วในที่สุด

ทำไมสถาบันถึงต้องการผลตอบแทนจากบิตคอยน์

การเงินองค์กรดำเนินไปตามหลักการง่าย ๆ: ทุนต้องทำงาน ผู้จัดการพอร์ตหมุนเวียนสินทรัพย์ ป้องกันความเสี่ยง จัดการอายุตราสาร และไล่หาผลตอบแทนทุกที่ที่ทำได้ แต่การถือบิตคอยน์ของสถาบันส่วนใหญ่กลับถูกปล่อยให้นิ่งเฉย – ไม่สร้างรายได้ใด ๆ แถมยังมีต้นทุนการดูแลทรัพย์สินที่อาจอยู่ในช่วง 10–50 เบสิสพอยต์ต่อปี

สิ่งนี้สร้างความย้อนแย้ง Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025 แต่ส่วนใหญ่กลับไม่มีเครื่องมือในการนำสินทรัพย์เหล่านั้นไปใช้ให้เกิดประโยชน์ สำหรับเหรัญญิกที่คุ้นชินกับกองทุนตลาดเงินที่ให้ผลตอบแทน 4–5% หรือพันธบัตรระยะสั้นที่ให้กระแสเงินสดคาดการณ์ได้ การเก็บบิตคอยน์ไว้ใน cold storage ก็ไม่ต่างจากการจอดทุนไว้ในบัญชีที่ไม่มีดอกเบี้ย – ไม่ว่าศักยภาพการขึ้นราคาจะเป็นอย่างไร

ต้นทุนค่าเสียโอกาสกำลังกลายเป็นสิ่งที่ยอมรับไม่ได้ ดังที่ผู้บริหารคลังสินทรัพย์รายหนึ่งอธิบายว่า “ถ้าคุณกำลังใช้บริการ custody สำหรับบิตคอยน์ คุณกำลังเสีย 10–50 เบสิสพอยต์ไปกับต้นทุนนั้น คุณย่อมอยากลบล้างมัน” แรงกดดันไม่ได้มีแค่เรื่องเพิ่มผลตอบแทนสูงสุด แต่ยังเกี่ยวกับประสิทธิภาพพอร์ต การแข่งขัน และการพิสูจน์ว่าบิตคอยน์สามารถทำหน้าที่เป็นทุนหมุนเวียนได้ ไม่ใช่แค่สำรองเพื่อเก็งกำไร

การถือแบบนิ่ง ๆ กำลังถูกท้าทายจากหลายด้าน ประการแรก ความชัดเจนด้านกฎระเบียบได้ขจัดอุปสรรคสำคัญ The repeal of SEC Staff Accounting Bulletin 121 in 2025 ได้ลบแรงจูงใจเชิงลบในงบดุลสำหรับธนาคารที่ถือคริปโตให้ลูกค้า ขณะที่กรอบอย่าง CLARITY Act ก็ให้ความชัดเจนทางกฎหมายต่อการรับฝากทรัพย์สิน ประการที่สอง โครงสร้างพื้นฐานระดับสถาบันได้เติบโตเต็มที่ Custody providers now offer insurance coverage ranging from $75 million to $320 million พร้อมระบบความปลอดภัยแบบ multi-party computation และกรอบการปฏิบัติตามกฎที่ตรงตามมาตรฐานหน้าที่ไว้วางใจ

ประการที่สาม การแข่งขันกำลังทวีความรุนแรง เหรัญญิกบริษัทที่เคยเป็นผู้นำด้านกลยุทธ์สะสมบิตคอยน์ ตอนนี้กำลังประเมินว่าจะแยกมูลค่าเพิ่มจากสินทรัพย์เหล่านั้นอย่างไร Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years เพิ่มจากปัจจุบันราว 80 พันล้านดอลลาร์ เมื่อการยอมรับขยายตัว สถาบันที่เชี่ยวชาญด้านการนำไปสร้างผลตอบแทนจะได้เปรียบเชิงกลยุทธ์เหนือผู้ที่ยังถือแบบนิ่ง ๆ

ด้านอุปทานและโอกาสด้านผลตอบแทน

สถาปัตยกรรมของบิตคอยน์สร้างพลวัตผลตอบแทนที่ไม่เหมือนใคร ต่างจากบล็อกเชนแบบ proof-of-stake ที่ตัวตรวจสอบบล็อกได้รางวัล staking โมเดล proof-of-work ของบิตคอยน์ไม่มีกลไกผลตอบแทนโดยธรรมชาติ ความปลอดภัยของเครือข่ายมาจากการขุด ไม่ใช่ staking และเหตุการณ์ halving จะลดการออกเหรียญใหม่ลงเรื่อย ๆ การ halving เดือนเมษายน 2024 ลดรางวัลบล็อกเหลือ 3.125 BTC หมายความว่า roughly 700,000 new Bitcoin will enter circulation over the next six years

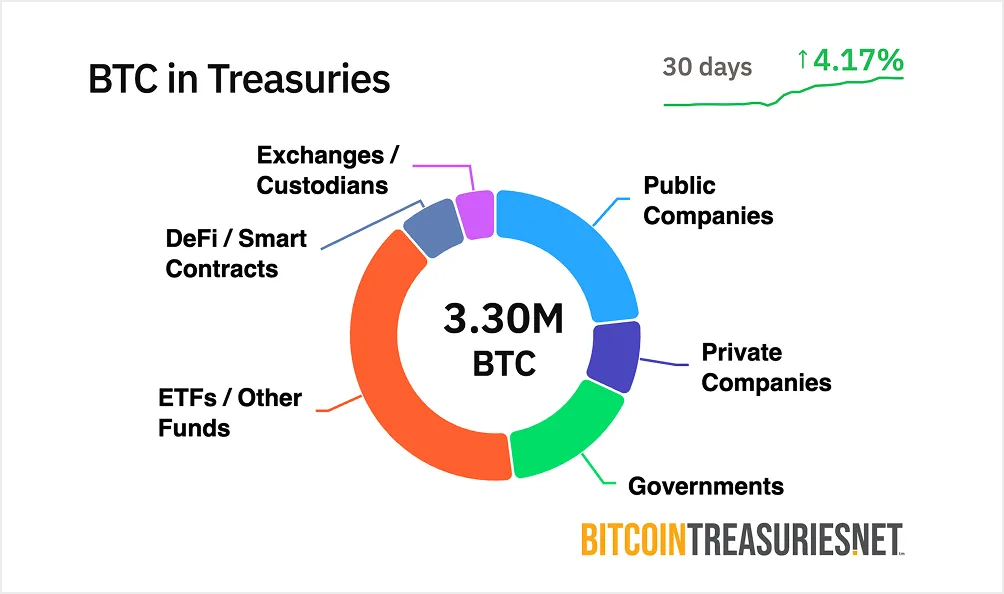

โมเดลความขาดแคลนนี้คือจุดแข็งของบิตคอยน์ในฐานะตัวเก็บมูลค่า แต่ก็ก่อให้เกิดสิ่งที่ผู้ปฏิบัติงานเรียกว่า “ปัญหา BTC นิ่งเฉย” Over $200 billion in Bitcoin sits in institutional treasuries โดยไม่สร้างรายได้ มูลค่าตลาด 1.3 ล้านล้านดอลลาร์ของสินทรัพย์นี้คือต้นทุนทุนจำนวนมหาศาลที่ถูกล็อกอยู่ Industry estimates suggest less than 2% is deployed as productive capital ผ่านกลยุทธ์สร้างผลตอบแทน

โอกาสเป็นเชิงโครงสร้าง ความผันผวนของบิตคอยน์ลดลงอย่างมีนัยสำคัญ – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold การเติบโตนี้ทำให้บิตคอยน์เหมาะกับกลยุทธ์สไตล์ตราสารหนี้ที่เคยสงวนไว้ให้พันธบัตรหรือพันธบัตรรัฐบาล ผู้จัดสรรสินทรัพย์ระดับสถาบันมอง BTC น้อยลงในฐานะการเก็งกำไรเบต้าสูง และมากขึ้นในฐานะสินทรัพย์คลังที่ควรสร้างผลตอบแทนสอดคล้องกับระดับความเสี่ยง

Bitcoin DeFi's total value locked surged 228% over the past 12 months สะท้อนโครงสร้างพื้นฐานด้านผลตอบแทนบนเชนที่เติบโต แต่กิจกรรมส่วนใหญ่เกี่ยวข้องกับบิตคอยน์แบบ wrapped บน Ethereum หรือ sidechain มากกว่าการนำ BTC จริงไปใช้ ช่องว่างระหว่างขนาดตลาดของบิตคอยน์กับโครงสร้างพื้นฐานเพื่อสร้างผลตอบแทนจึงกลายเป็นโอกาส เมื่อโปรโตคอลแบบ composable สุกงอม และกรอบกำกับดูแลชัดเจน ขนาดตลาดที่บิตคอยน์ของสถาบันสามารถถูกนำไปสร้างผลตอบแทนได้อาจแตะระดับหลายแสนล้านดอลลาร์ในรอบวัฏจักรถัดไป

กรอบการนำไปใช้ของสถาบันและโครงสร้างพื้นฐานบนเชน

การนำบิตคอยน์ไปสร้างผลตอบแทนต้องการมากกว่ามีเพียงโปรโตคอลปล่อยกู้ สถาบันต้องการโซลูชัน custody เส้นทางตรวจสอบได้ การปฏิบัติตามกฎระเบียบ และกรอบความเสี่ยงที่โปร่งใสซึ่งตรงตามมาตรฐานหน้าที่ไว้วางใจ โครงสร้างพื้นฐานที่รองรับความต้องการเหล่านี้ได้พัฒนาอย่างก้าวกระโดดในปี 2025

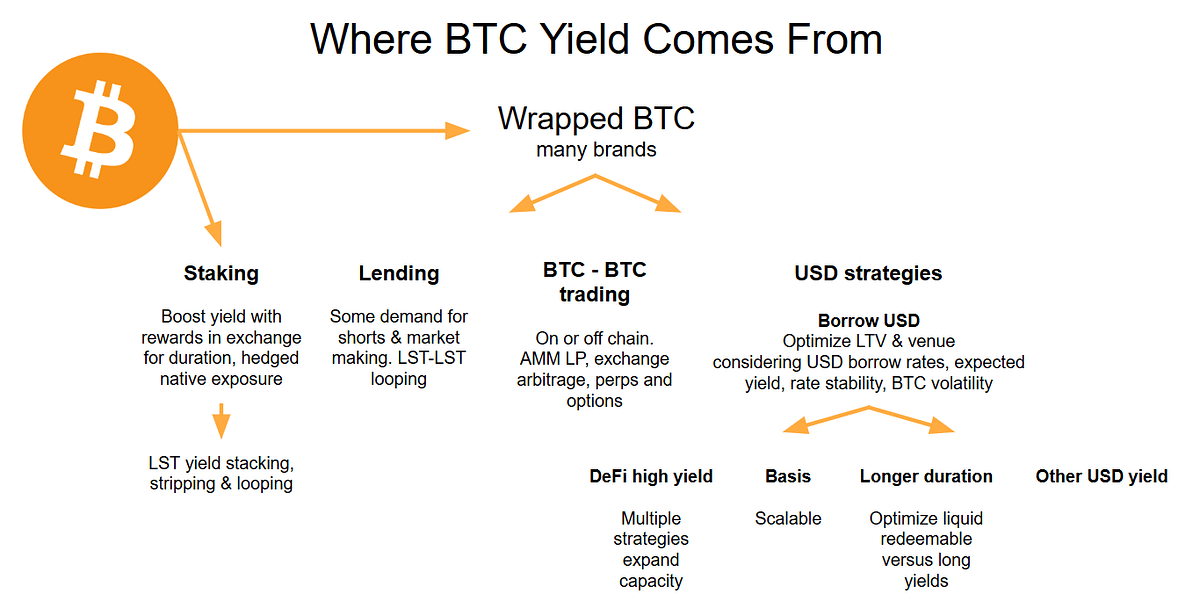

การปล่อยกู้บนเชนคือกลไกการนำไปใช้ที่ตรงไปตรงมาที่สุด โปรโตคอลปล่อยกู้แบบ over-collateralized อย่าง Aave, which holds nearly $44 billion in total value locked เปิดทางให้สถาบันฝากบิตคอยน์ – มักอยู่ในรูป wrapped BTC (wBTC) – และรับผลตอบแทนแปรผันจากผู้กู้ อัตราดอกเบี้ยแกว่งในช่วง 3–7% ตามระดับการใช้งาน โดยอัตราจะสูงขึ้นในช่วงที่ความต้องการกู้เพิ่มขึ้น

กลไกทำงานค่อนข้างง่าย คลังสินทรัพย์ของบริษัทฝาก wBTC ลงในพูลปล่อยกู้ ผู้กู้ที่ต้องการสภาพคล่องนำสินทรัพย์มาค้ำประกันในมูลค่า 150–200% ของมูลค่าเงินกู้ สัญญาอัจฉริยะจะล้างสถานะที่มีหลักประกันไม่พอโดยอัตโนมัติ เพื่อปกป้องผู้ให้กู้ สถาบันจึงรับดอกเบี้ยที่ผู้กู้จ่าย โดยผลตอบแทนคิดเป็นหน่วยบิตคอยน์ Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL ด้วยการเสนอการกู้แบบไม่มีค่าธรรมเนียม ขณะเดียวกันก็เพิ่มผลตอบแทนผู้ให้กู้ผ่านกลยุทธ์ vault

คลังสินทรัพย์ที่ให้ผลตอบแทน (yield-bearing treasuries) คือแนวทางที่มีโครงสร้างมากขึ้น แทนที่สถาบันจะไปโต้ตอบกับโปรโตคอลโดยตรง พวกเขาสามารถนำบิตคอยน์ไปใช้ผ่านผลิตภัณฑ์ผลตอบแทนที่ออกแบบมาเพื่อคลังสินทรัพย์ของบริษัทโดยเฉพาะ Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025 โดยตั้งเป้าผลตอบแทนสุทธิรายปี 4–8% ในรูปบิตคอยน์สำหรับนักลงทุนสถาบันนอกสหรัฐ กองทุนจะจัดการความซับซ้อนเชิงปฏิบัติการทั้งหมด – ตั้งแต่การดำเนินกลยุทธ์ การบริหารความเสี่ยง ไปจนถึงการปฏิบัติตามกฎ – ขณะที่นักลงทุนเพียงแค่สมัครและไถ่ถอนเป็น BTC

ผลิตภัณฑ์เหล่านี้คือการเปลี่ยนแปลงที่มีนัยสำคัญ ก่อนหน้านี้ คลังสินทรัพย์บริษัทต้องมีผู้เชี่ยวชาญคริปโตภายในเพื่อเข้าถึงผลตอบแทน ตอนนี้ผู้จัดการสินทรัพย์ระดับสถาบันได้บรรจุการนำบิตคอยน์ไปใช้ในรูปโซลูชันสำเร็จรูป พร้อมโครงสร้างกองทุนคุ้นเคย รายงานรายไตรมาส และการกำกับดูแลในฐานะผู้รับมอบอำนาจ The fund targets returns net of all fees and expenses ทำให้ผลการดำเนินงานโปร่งใสและเปรียบเทียบได้กับผลิตภัณฑ์ตราสารหนี้แบบดั้งเดิม

ความแตกต่างระหว่างโมเดลผลตอบแทนคงที่และแปรผันจึงมีความสำคัญต่อความเสี่ยง management. กลยุทธ์อัตราผลตอบแทนผันแปรจะผูกผลตอบแทนเข้ากับสภาวะตลาด – อัตราดอกเบี้ยการปล่อยกู้จะเพิ่มขึ้นเมื่อความต้องการสูง และลดลงในช่วงที่เงียบสงบ ตรงกันข้าม ผลิตภัณฑ์อัตราผลตอบแทนคงที่จะเสนอผลตอบแทนที่กำหนดล่วงหน้าผ่านโน้ตเชิงโครงสร้างหรือกลยุทธ์อนุพันธ์ที่ไม่ขึ้นกับอัตราการถูกนำไปใช้ Fixed structures often use covered call writing or basis trading เพื่อสร้างกระแสรายได้ที่คาดการณ์ได้ แม้โดยทั่วไปแล้วจะจำกัดโอกาสรับผลตอบแทนส่วนเพิ่มหากราคา Bitcoin ปรับตัวขึ้นอย่างมีนัยสำคัญ

โครงสร้างพื้นฐานที่รองรับกลยุทธ์เหล่านี้มีความซับซ้อนมากขึ้นเรื่อยๆ ผู้ให้บริการดูแลทรัพย์สินอย่าง BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions ที่มาพร้อมความปลอดภัยแบบการคำนวณหลายฝ่าย (multi-party computation) การปฏิบัติตามข้อกำกับดูแล และความคุ้มครองด้านประกันภัย ผู้ดูแลทรัพย์สินเหล่านี้ลดความสำเร็จของการเจาะระบบลงไปได้ 80% ตั้งแต่ปี 2022 ผ่านนวัตกรรมอย่างโมดูลความปลอดภัยฮาร์ดแวร์ (HSM) และการจัดการกุญแจแบบกระจาย

ข้อกำหนดด้านการปฏิบัติตามกฎระเบียบและการตรวจสอบไม่ใช่เรื่องที่มาคิดทีหลังอีกต่อไป Leading protocols integrate with global reporting standards like MiCA in the EU เพื่อให้มั่นใจว่าสถาบันต่างๆ ปฏิบัติตามข้อกำหนดด้านกำกับดูแลที่พัฒนาอย่างต่อเนื่อง การตรวจสอบรายไตรมาสเผยแพร่หลักฐานการสำรองสินทรัพย์ (proof of reserves) กรอบธรรมาภิบาลใช้ DAO แบบ multi-signature เพื่อบริหารพารามิเตอร์ของโปรโตคอล และความโปร่งใสของธุรกรรมเปิดให้ตรวจสอบสถานะสุขภาพของหลักประกันแบบเรียลไทม์ได้

การใช้งานในโลกจริงกำลังขยายตัวอย่างรวดเร็ว แม้ MicroStrategy (ปัจจุบันคือ Strategy) จะเป็นผู้บุกเบิกการสะสม Bitcoin ในคลังบริษัท แต่บริษัทอื่นๆ ก็กำลังก้าวสู่การนำไปใช้เชิงรุก Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative ที่ระบุชัดว่าพิจารณากลยุทธ์สร้างผลตอบแทนเป็นส่วนหนึ่งของกรอบการบริหารคลังเงินของตน การประกาศของ GameStop ในเดือนมีนาคม 2025 ว่าจะเพิ่ม Bitcoin เข้าสู่ทุนสำรองในคลังผ่านการออกหนี้แปลงสภาพ บ่งชี้ว่าแม้แต่ผู้ค้าปลีกก็เริ่มสำรวจโครงสร้างการรับเอา Bitcoin มาใช้ในเชิงโครงสร้าง

การเปลี่ยนจากการสะสมไปสู่การนำไปใช้เห็นได้ชัดที่สุดจากวิวัฒนาการของ Strategy The company holds over 628,000 BTC as of July 2025 ทำให้กลายเป็นบริษัทเอกชนที่ถือ Bitcoin มากที่สุดในโลก แม้ว่าคู่มือกลยุทธ์หลักของ Strategy จะยังคงเป็นการเข้าซื้อผ่านการระดมทุน แต่บริษัทก็เริ่มสำรวจกลไกการสร้างผลตอบแทน Its "$42/42" plan targeting $84 billion in capital raises through 2027 พิจารณากลยุทธ์การนำไปใช้เพิ่มขึ้นเรื่อยๆ ที่อาจสร้างผลตอบแทนจากการถือครองจำนวนมหาศาลของตน

วิธีการสร้างผลตอบแทนและประเภทกลยุทธ์

กลไกในการสร้างผลตอบแทนจาก Bitcoin แบ่งออกเป็นหลายหมวดหมู่ที่ชัดเจน แต่ละแบบมีโปรไฟล์ความเสี่ยง ข้อกำหนดด้านปฏิบัติการ และลักษณะผลตอบแทนที่แตกต่างกัน

กลยุทธ์แบบเป็นกลางต่อทิศทางตลาด (market-neutral) สร้างผลตอบแทนโดยไม่รับความเสี่ยงทิศทางราคาของ Bitcoin Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts เพื่อเก็บเกี่ยวส่วนต่างราคาระหว่างสองสถานะ ในสภาวะตลาดที่คงที่ สเปรดนี้มักให้ผลตอบแทนปีละ 5–10% แบบ annualized กลยุทธ์นี้เป็นแบบ delta-neutral คือทำกำไรจากการบรรจบกันของราคา spot และฟิวเจอร์ส ไม่ว่าราคา Bitcoin จะขึ้นหรือลง

การดำเนินกลยุทธ์ต้องเข้าถึงได้ทั้งตลาด spot และตลาดฟิวเจอร์ส สถาบันอาจซื้อ Bitcoin spot มูลค่า 10 ล้านดอลลาร์ผ่านผู้ดูแลทรัพย์สิน จากนั้นเปิดชอร์ตฟิวเจอร์สมูลค่าโนชันนัลเท่ากันบนแพลตฟอร์มอย่าง CME หรือ Binance เมื่อสัญญาฟิวเจอร์สใกล้หมดอายุ ราคาของมันจะบรรจบกับราคา spot และสถาบันจะเก็บ basis เป็นกำไร Automated bots optimize rate capture แม้ความเร็วในการดำเนินการจะเป็นสิ่งสำคัญเพื่อหลีกเลี่ยง slippage ในช่วงที่มีความผันผวนสูง

กลยุทธ์ arbitrage จาก funding rate มีการทำงานคล้ายกันแต่ใช้ perpetual swaps แทนฟิวเจอร์สแบบกำหนดวันหมดอายุ In bull markets, perpetual swap longs pay shorts a funding rate ซึ่งมักอยู่ที่ 2–5% ต่อปี สถาบันจะเปิดสถานะ long ใน Bitcoin spot และ short ในสัญญา perpetual เพื่อรับ funding payment อย่างสม่ำเสมอ กลยุทธ์นี้ต้องมีการติดตามอย่างต่อเนื่องเพราะ funding rate อาจกลับเป็นลบในตลาดหมี ทำให้ดีลที่เคยมีกำไรกลายเป็นขาดทุนได้

กลยุทธ์ covered call เป็นกลไกสร้างผลตอบแทนที่ได้รับการนำไปใช้มากที่สุดโดยผู้ถือ Bitcoin สถาบัน The approach involves holding Bitcoin while selling call options against those holdings เพื่อเก็บค่าเบี้ยประกัน (premium) แลกกับการจำกัดผลตอบแทนด้านบวกหากราคา BTC สูงกว่าราคาใช้สิทธิ Bitcoin's historically high implied volatility - often exceeding 46% แปลไปเป็นค่าเบี้ยออปชันที่สูงกว่าสินทรัพย์ดั้งเดิมอื่นๆ

กลไกค่อนข้างตรงไปตรงมา คลังสินทรัพย์ที่ถือ 100 BTC อาจขาย call options ที่มีราคาใช้สิทธิสูงกว่าราคาปัจจุบัน 10% และหมดอายุใน 30 วัน หากราคา Bitcoin ยังคงต่ำกว่าราคาใช้สิทธิ สถาบันจะเก็บค่า premium ไว้ ซึ่งโดยทั่วไปอยู่ที่ 2–3% ของมูลค่าตำแหน่งต่อเดือน หาก Bitcoin พุ่งขึ้นเหนือราคาใช้สิทธิ สถานะจะถูกเรียกใช้ (ถูก call away) แต่สถาบันยังคงได้กำไรจากราคาใช้สิทธิรวมกับค่า premium ที่เก็บมา BlackRock filed for the iShares Bitcoin Premium ETF in September 2025 แสดงให้เห็นความสนใจของสถาบันกระแสหลักต่อกลยุทธ์ covered call เพื่อสร้างผลตอบแทนจาก Bitcoin

ข้อเสียคือ “ต้นทุนค่าเสียโอกาส” During strong bull markets, covered call strategies historically lag their underlying asset เพราะผลตอบแทนด้านบวกถูกจำกัดที่ราคาใช้สิทธิ ผู้ถือ Bitcoin ที่ขาย call ที่ราคาใช้สิทธิ 100,000 ดอลลาร์เมื่อต้นปี 2024 จะพลาดการปรับตัวขึ้นอย่างมากเมื่อ BTC พุ่งทะลุระดับนั้น การใช้งานแบบระมัดระวังจะเลือก strike ที่ out-of-the-money (สูงกว่าราคาปัจจุบัน 5–15%) เพื่อคงการรับผลตอบแทนด้านบวกบางส่วนไว้ ขณะเดียวกันก็ยังเก็บค่า premium ได้ในระดับที่มีนัยสำคัญ

มีผลิตภัณฑ์ ETF หลายตัวที่บรรจุกลยุทธ์ covered call เพื่อให้ผู้ลงทุนรายย่อยและสถาบันเข้าถึง The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield ผ่านการขาย call options แบบซ้อนชั้นบนการสัมผัสราคา Bitcoin The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns ผ่านสถานะ long แบบ synthetic ผสานกับการเขียน call รายสัปดาห์ ผลิตภัณฑ์เหล่านี้แสดงให้เห็นว่ากลยุทธ์ออปชันขั้นสูงสามารถนำไปปฏิบัติในระดับสเกลใหญ่เพื่อการใช้งานของสถาบันได้

กลยุทธ์การปล่อยกู้แบบมีโครงสร้างและ vault ถือเป็นการนำไปใช้ที่ซับซ้อนมากขึ้น DeFi option vaults อย่าง Ribbon Finance ทำให้การดำเนินกลยุทธ์ covered call เป็นอัตโนมัติ dynamically selecting strike prices based on volatility and optimizing returns ผ่านการบริหารจัดการแบบอัลกอริทึม Yields range from 5-10% annually โดยโปรโตคอลจัดการความซับซ้อนด้านปฏิบัติการทั้งหมด รวมถึงการเลือก strike การ roll และการเก็บ premium

vault ที่ขาย put จะทำงานตรงกันข้าม – สถาบันขาย put options บน Bitcoin เก็บค่า premium พร้อมยอมรับภาระผูกพันที่จะต้องซื้อ BTC ที่ราคาใช้สิทธิที่ต่ำกว่าหากออปชันถูกใช้สิทธิ This strategy generates 4-8% yields ขณะเดียวกันก็มีโอกาสได้ซื้อ Bitcoin ในราคาส่วนลดช่วงปรับฐาน ความเสี่ยงคือสถาบันต้องคงหลักประกันเป็น stablecoin เท่ากับราคาใช้สิทธิ ทำให้เงินทุนถูกผูกไว้ซึ่งอาจนำไปใช้ที่อื่นได้

การปล่อยกู้โดยมี Bitcoin เป็นหลักประกันผ่านแพลตฟอร์ม CeFi มีผลตอบแทนที่ระมัดระวังมากกว่าพร้อมโปรไฟล์ความเสี่ยงที่แตกต่าง Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields สำหรับการปล่อยกู้ Bitcoin ให้กับผู้กู้สถาบันที่ผ่านการคัดกรอง แพลตฟอร์มเหล่านี้ฟื้นตัวจากความล้มเหลวของ CeFi ในปี 2022 โดยนำข้อกำหนดด้านหลักประกันที่เข้มงวดขึ้น การคัดกรองผู้กู้ และมาตรฐานความโปร่งใสที่สอดคล้องกับพันธกรณีด้าน fiduciary ของสถาบัน

การแลกเปลี่ยนระหว่างความเสี่ยงและผลตอบแทนเป็นเรื่องพื้นฐาน กลยุทธ์ market-neutral ให้ผลตอบแทนต่ำกว่า (2–10%) แต่มีการรับความเสี่ยงทิศทางต่ำที่สุด กลยุทธ์ covered call สร้างรายได้สูงกว่า (5–15%) แต่จำกัดศักยภาพการปรับตัวขึ้น การปล่อยกู้ผ่าน DeFi สามารถให้ผลตอบแทนเลขสองหลักแต่มีความเสี่ยงด้าน smart contract และคู่สัญญา ผู้จัดสรรสินทรัพย์ระดับสถาบันต้องจับคู่การเลือกกลยุทธ์ให้สอดคล้องกับพันธกิจของตน – กองทุนบำนาญเชิงอนุรักษนิยมอาจชอบการปล่อยกู้ผ่าน CeFi ที่ถูกกำกับดูแล ในขณะที่คลังบริษัทที่ต้องการผลตอบแทนสูงกว่าอาจเลือกใช้ DeFi vault หรือกลยุทธ์อนุพันธ์

โครงสร้างพื้นฐาน ความเสี่ยง และความท้าทายด้านการปฏิบัติตามกฎระเบียบ

การสร้างผลตอบแทนทำให้เกิดความซับซ้อนด้านปฏิบัติการที่นักลงทุนสถาบันมองข้ามไม่ได้ โครงสร้างพื้นฐานที่รองรับการนำ Bitcoin ไปใช้ต้องตอบโจทย์ข้อกำหนดที่เข้มงวดด้านการดูแลทรัพย์สิน ความปลอดภัย การปฏิบัติตามกฎระเบียบ และการจัดการความเสี่ยง – มาตรฐานที่โปรโตคอลซึ่งเน้นผู้ใช้รายย่อยจำนวนมากยังไม่สามารถตอบสนองได้

การดูแลทรัพย์สินยังคงเป็นรากฐาน สถาบันไม่สามารถ – และจะไม่ – นำ Bitcoin ไปใช้ในprotocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology ที่กระจายชิ้นส่วนกุญแจไปยังหลายฝ่าย ทำให้ไม่มีหน่วยงานใดหน่วยงานหนึ่งสามารถเข้าถึงเงินทุนได้โดยลำพัง MPC prevents insider theft even if one key fragment is compromised เนื่องจากการสร้างกุญแจให้สมบูรณ์ต้องอาศัยการประสานงานจากหลายฝ่ายอิสระ

Cold storage, multi-signature wallets, and hardware security modules เป็นโครงสร้างพื้นฐานหลักของการรับฝากสินทรัพย์ดิจิทัลระดับสถาบัน กระเป๋าเงินแบบเย็นจะเก็บกุญแจส่วนตัวแบบออฟไลน์และแยกจากการเชื่อมต่ออินเทอร์เน็ต ป้องกันการโจมตีจากระยะไกล การอนุมัติแบบหลายลายเซ็นต้องการให้บุคคลที่ได้รับอนุญาตหลายคนลงนามธุรกรรม ช่วยขจัดจุดล้มเหลวเพียงจุดเดียว HSM ให้การปกป้องทางคริปโทกราฟีที่ป้องกันการงัดแงะ ปกป้องกุญแจจากการขโมยทางกายภาพหรือการเจาะโดยบุคคลภายใน

ความสามารถในการตรวจสอบและความโปร่งใสเป็นสิ่งที่ต่อรองไม่ได้ นักลงทุนสถาบันต้องการการมองเห็นแบบเรียลไทม์เกี่ยวกับสถานะหลักประกัน ความเสี่ยงจากการถูกชำระบัญชี และการไหลเวียนของเงินทุน โปรโตคอลชั้นนำเผยแพร่การตรวจสอบหลักฐานเงินสำรองรายไตรมาส ที่ยืนยันโดยบุคคลที่สาม เพื่อให้มั่นใจได้ว่าสินทรัพย์สำรองตรงกับภาระผูกพันคงค้าง ข้อมูลการมินต์ การเบิร์น และธุรกรรมทั้งหมดควรถูกตรวจสอบได้ต่อสาธารณะบนบล็อกเชน ทำให้สถาบันสามารถตรวจสอบความมั่นคงชำระหนี้ของโปรโตคอลได้ด้วยตนเอง โดยไม่ต้องพึ่งพาแต่เพียงการเปิดเผยข้อมูลจากผู้ดำเนินการ

กลไกธรรมาภิบาลช่วยป้องกันธุรกรรมที่ไม่ได้รับอนุญาตและจัดการความเสี่ยงของโปรโตคอล DAO แบบหลายลายเซ็นช่วยกันบริหารการปรับเปลี่ยนพารามิเตอร์ ทำให้ไม่มีฝ่ายใดฝ่ายหนึ่งสามารถแก้ไขตัวแปรสำคัญ เช่น อัตราหลักประกันหรือระดับการชำระบัญชีได้เพียงลำพัง สถาบันต้องการกรอบธรรมาภิบาลอย่างเป็นทางการที่มี time-lock สำหรับการเปลี่ยนพารามิเตอร์ กลไกหยุดฉุกเฉิน และขั้นตอนการไต่ระดับที่ชัดเจนในการจัดการเหตุการณ์ด้านความปลอดภัย

การปฏิบัติตามกฎระเบียบซับซ้อนขึ้นเมื่อกรอบกฎหมายมีการพัฒนา กฎหมาย Markets in Crypto-Assets Regulation (MiCA) ในสหภาพยุโรปและแนวปฏิบัติของสำนักงาน ก.ล.ต. สหรัฐฯ กำหนดมาตรฐานการรับฝากสินทรัพย์ดิจิทัล ข้อกำหนดด้านการป้องกันการฟอกเงิน และภาระการรายงาน หน่วยงาน New York Department of Financial Services ได้กำหนดมาตรฐานเฉพาะสำหรับการรับฝากคริปโท โดยกำหนดให้สถาบันต้องแสดงให้เห็นถึงการปฏิบัติตามกรอบกฎระเบียบก่อนที่จะให้บริการแก่ลูกค้าสถาบัน

ความเสี่ยงในการนำ Bitcoin ไปสร้างผลตอบแทนมีนัยสำคัญและต้องมีการบริหารเชิงรุก การนำหลักทรัพย์ไปใช้ซ้ำ (rehypothecation) คือการนำสินทรัพย์ของลูกค้าไปปล่อยกู้ซ้ำหลายรอบ ยังคงเป็นข้อกังวลในแพลตฟอร์มให้กู้แบบรวมศูนย์ สถาบันต้องตรวจสอบให้แน่ใจว่าผู้รับฝากรักษาสินทรัพย์สำรองในอัตรา 1:1 และไม่ทำ rehypothecation โดยไม่เปิดเผย ซึ่งอาจสร้างความเสี่ยงเชิงระบบในช่วงเวลาที่ตลาดตึงตัว

ความเสี่ยงจากการผิดนัดของคู่สัญญาเป็นความเสี่ยงที่เห็นได้ชัดที่สุด หากแพลตฟอร์มให้กู้ล้มละลาย ผู้ฝากอาจสูญเสีย Bitcoin บางส่วนหรือทั้งหมดไม่ว่ามีข้อตกลงหลักประกันอย่างไร การเพิ่มขึ้นของเหตุการณ์แฮ็กคริปโทในปี 2024 ที่มีมูลค่าการโจรกรรมประมาณ 2.2 พันล้านดอลลาร์ แสดงให้เห็นว่าแม้แต่แพลตฟอร์มที่มีความซับซ้อนก็ยังมีช่องโหว่ สถาบันควรกระจายความเสี่ยงไปยังผู้รับฝากและโปรโตคอลหลายแห่ง หลีกเลี่ยงความเสี่ยงจากการกระจุกตัวที่อาจนำไปสู่ความสูญเสียร้ายแรง

ความไม่สอดคล้องกันด้านสภาพคล่องระหว่างสินทรัพย์และหนี้สินสามารถสร้างความตึงเครียดในช่วงที่ตลาดผันผวน หากสถาบันนำ Bitcoin ไปฝากในโปรโตคอลให้กู้ที่อนุญาตให้ไถ่ถอนทันที แต่โปรโตคอลนำสินทรัพย์เหล่านั้นไปปล่อยกู้แบบมีกำหนดเวลา จะเกิดความไม่สอดคล้องกันด้านอายุสัญญา ในช่วงที่ตลาดผิดปกติ โปรโตคอลอาจไม่มีสภาพคล่องเพียงพอที่จะรองรับคำขอถอน ส่งผลให้ต้องหน่วงเวลาหรือระงับการไถ่ถอน สถาบันควรระบุเงื่อนไขการไถ่ถอนให้ชัดเจนตั้งแต่แรกและรักษาสินทรัพย์สภาพคล่องสำรอง เพื่อรองรับความต้องการด้านปฏิบัติการ

ความแตกต่างระหว่าง Wrapped Bitcoin และ Bitcoin แบบเนทีฟมีความสำคัญต่อการประเมินความเสี่ยง Wrapped Bitcoin (wBTC) เป็นสัดส่วนส่วนใหญ่ของ Bitcoin ใน DeFi ทำงานเป็นโทเค็น ERC-20 บน Ethereum ที่มีการหนุนหลังแบบ 1:1 ด้วย Bitcoin จริงซึ่งถือโดยผู้รับฝากเช่น BitGo มี wBTC หมุนเวียนมากกว่า 10 พันล้านดอลลาร์ในโปรโตคอลบน Ethereum ทำให้ผู้ถือ BTC สามารถเข้าถึงการให้กู้ การเทรด และการทำ yield farming บน Ethereum ได้

โมเดล wBTC พึ่งพาโครงสร้างการรับฝากแบบสหพันธ์ ที่มีสถาบันหลายแห่งทำหน้าที่เป็นผู้ค้าและผู้รับฝาก ในขณะที่ การตรวจสอบรายไตรมาสยืนยันการหนุนหลังแบบ 1:1 สถาบันยังคงต้องเชื่อมั่นว่าผู้รับฝากจะไม่บริหารสินทรัพย์สำรองผิดพลาดหรือกลายเป็นผู้ล้มละลาย การรวมศูนย์เช่นนี้สร้างความเสี่ยงที่ Bitcoin แบบเนทีฟบนโซลูชัน Layer 2 เช่น Rootstock หรือ Lightning Network อาจหลีกเลี่ยงได้ แม้อีโคซิสเต็มเหล่านั้นจะยังมีโครงสร้างพื้นฐานด้านผลตอบแทนที่ไม่สุกงอมเท่า

ความเสี่ยงจากสัญญาอัจฉริยะเป็นสิ่งที่ใช้ได้กับการนำสินทรัพย์เข้า DeFi ทุกรูปแบบ แม้โปรโตคอลที่ผ่านการตรวจสอบอย่างดีแล้วก็อาจมีช่องโหว่ที่ผู้ไม่หวังดีใช้ประโยชน์ได้ สถาบันควรให้ความสำคัญกับโปรโตคอลที่ผ่านการตรวจสอบหลายครั้งโดยบริษัทอิสระอย่าง OpenZeppelin, Spearbit และ Cantina มีโปรแกรม bug bounty ที่มอบรางวัลระดับหกหรือเจ็ดหลักสำหรับการเปิดเผยช่องโหว่ และมีประวัติการทำงานที่พิสูจน์แล้วในภาวะตลาดตึงเครียด

กรอบการปฏิบัติตามกฎระเบียบและการตรวจสอบต้องสามารถตอบโจทย์คณะกรรมการบริหารความเสี่ยงของสถาบันได้ ผลตอบแทนที่รับรู้จริงเมื่อเทียบกับผลตอบแทนโดยนัยต้องโปร่งใส — โปรโตคอลบางแห่งโฆษณา APY สูงที่รวมรางวัลเป็นโทเค็น แทนที่จะเป็นผลตอบแทนเงินสดจริง ค่า slippage ต้นทุนการเทรด และค่า gas สามารถกัดกร่อนผลตอบแทนได้อย่างมีนัยสำคัญในกลยุทธ์ความถี่สูง การวิเคราะห์ drawdown ที่แสดงความสูญเสียสูงสุดในช่วงภาวะตลาดไม่เอื้ออำนวยช่วยให้สถาบันเข้าใจสถานการณ์เลวร้ายที่สุดที่อาจเกิดขึ้น

ตลาดการรับฝากคริปโทสำหรับสถาบันคาดว่าจะเติบโตด้วยอัตรา CAGR 22% จนถึง 6.03 พันล้านดอลลาร์ภายในปี 2030 ขับเคลื่อนโดยความต้องการโซลูชันที่ได้รับการรับรองด้านการปฏิบัติตามกฎระเบียบ แต่การเติบโตขึ้นอยู่กับความสามารถของผู้ให้บริการโครงสร้างพื้นฐานในการแก้ปัญหาความเสี่ยงและความท้าทายด้านการปฏิบัติตามกฎระเบียบในระดับขนาดใหญ่

What This Means for Corporate Treasuries and Institutional Allocation

การเปลี่ยนจากการถือครองแบบพาสซีฟไปสู่การนำไปใช้งานเชิงรุกทำให้วิธีคิดของเหรัญญิกบริษัทเกี่ยวกับการถือครอง Bitcoin เปลี่ยนไปโดยพื้นฐาน แทนที่จะมอง BTC เป็นเพียงตัวป้องกันเงินเฟ้อหรือการเก็งกำไร บริษัทสามารถมองว่าเป็นเงินทุนหมุนเวียนที่สร้างผลตอบแทนได้เทียบเท่าสินทรัพย์สภาพคล่องอื่น

ลองพิจารณาเหรัญญิกบริษัทที่บริหารเงินสดเทียบเท่า 500 ล้านดอลลาร์ ตามปกติ เงินทุนนี้จะอยู่ในกองทุนตลาดเงินที่ให้ผลตอบแทน 4–5% หรือ commercial paper ระยะสั้นที่ให้ผลตอบแทนคาดการณ์ได้ ตอนนี้ลองนึกภาพ 10% ของพอร์ตโฟลิโอ — 50 ล้านดอลลาร์ — ถูกจัดสรรไปยัง Bitcoin ที่ผลตอบแทนเป็นศูนย์ BTC ส่วนนี้จะไม่สร้างรายได้แต่มีต้นทุนการรับฝาก แต่หากนำไปใช้ในกลยุทธ์สร้างผลตอบแทนแบบอนุรักษ์นิยมที่ให้ 4–6% ต่อปี ตำแหน่งนี้จะช่วยสร้างรายได้ให้คลังบริษัทอย่างมีนัยสำคัญพร้อมรักษาการเปิดรับ Bitcoin ไว้

การเปลี่ยนคลังสินทรัพย์ดิจิทัลให้กลายเป็นเงินทุนหมุนเวียน เปิดโอกาสให้เกิดการเปลี่ยนแปลงเชิงกลยุทธ์หลายด้าน ประการแรก Bitcoin สามารถใช้ในสัญญากับซัพพลายเออร์และการชำระเงิน B2B บริษัทที่ดำเนินงานทั่วโลกสามารถกำหนดมูลค่าสัญญากับผู้จัดส่งสินค้าเป็น BTC โดยใช้ระบบชำระเงินบนเชนที่ลดต้นทุนการแปลงสกุลเงินและเวลาการชำระเงิน ผลตอบแทนที่เกิดจากเงินสำรอง Bitcoin ช่วยชดเชยความเสี่ยงด้านความผันผวนจากการถือครองส่วนหนึ่งของเงินทุนหมุนเวียนในรูปสินทรัพย์ดิจิทัล

ประการที่สอง ฝ่ายคลังสามารถใช้ Bitcoin เป็นหลักประกันเพื่อบริหารสภาพคล่อง แทนที่จะขาย BTC เพื่อระดมเงินสด — ซึ่งก่อให้เกิดภาระภาษีและอาจพลาดการปรับตัวขึ้นในอนาคต — บริษัทสามารถนำ Bitcoin ไปวางเป็นหลักประกันเพื่อกู้ stablecoin หรือวงเงินสินเชื่อ การให้กู้แบบมีหลักประกันส่วนเกินช่วยให้ฝ่ายคลังสามารถเข้าถึงสภาพคล่อง 50–75% ของมูลค่า Bitcoin ขณะยังคงเปิดรับ BTC ในระยะยาว

ประการที่สาม การนำไปสร้างผลตอบแทนช่วยสร้างทางเลือกในด้านการจัดสรรเงินทุน คลังที่ทำผลตอบแทน 5% ต่อปีจากการถือ Bitcoin สามารถนำผลตอบแทนนั้นกลับไปลงทุนในธุรกิจ การซื้อหุ้นคืน หรือการสะสม Bitcoin เพิ่มขึ้น ผลของดอกเบี้ยทบต้นหลายปีจะช่วยเพิ่มผลตอบแทนรวมได้มากเมื่อเทียบกับการถือครองแบบพาสซีฟ

การเปลี่ยนแปลงด้านจิตวิทยาก็มีความสำคัญไม่แพ้กัน CFO และคณะกรรมการที่เคยมอง Bitcoin ว่าเป็นการเก็งกำไร เริ่มมองว่ามันเป็นสินทรัพย์ที่ก่อให้เกิดผลิตภาพ ข้อมูลสำรวจที่แสดงว่านักลงทุนสถาบัน 83% มีแผนเพิ่มการจัดสรรคริปโท สะท้อนความเชื่อมั่นที่เพิ่มขึ้นว่า Bitcoin สามารถตอบโจทย์ภาระหน้าที่ตาม fiduciary duty ได้ แทนที่จะเป็นการลงทุนแบบเสี่ยงสูง Yield deployment จึงกลายเป็นสะพานเชื่อมระหว่างความกระตือรือร้นของผู้ใช้งานคริปโทเนทีฟกับข้อกำหนดด้านการบริหารความเสี่ยงของสถาบัน

พฤติกรรมของพอร์ตโฟลิโอจะเปลี่ยนไปเมื่อ Bitcoin สร้างรายได้ ฝ่ายคลังอาจจัดสรรเงินสำรองสัดส่วนที่มากขึ้นไปยัง BTC หากสามารถสร้างผลตอบแทนเทียบเท่าพันธบัตรหรือพันธบัตรรัฐบาลได้ การจัดสรรแบบอนุรักษ์นิยมที่ 2–3% อาจขยายเป็น 5–10% หากผลตอบแทนปรับตามความเสี่ยงสมเหตุสมผลสำหรับการเพิ่มการเปิดรับ Bernstein's projection of $330 billion in corporate Bitcoin allocations by 2030 ตั้งสมมติฐานตามพลวัตนี้ — เมื่อโครงสร้างพื้นฐานด้านยีลด์เติบโตเต็มที่ ความต้องการถือครองบิตคอยน์ของสถาบันก็จะเพิ่มขึ้นในสัดส่วนที่สอดคล้องกัน

ผลกระทบไม่ได้จำกัดแค่ฝ่ายคลังของบริษัท แต่ยังขยายไปถึงกองทุนบำเหน็จบำนาญ กองทุนเงินถาวร (endowments) และกองทุนความมั่งคั่งแห่งชาติ สถาบันเหล่านี้บริหารสินทรัพย์รวมกันเป็นมูลค่าหลายล้านล้านดอลลาร์ ภายใต้ข้อบังคับที่เข้มงวดซึ่งกำหนดให้ต้องมีการกระจายความเสี่ยง การสร้างผลตอบแทน และการป้องกันความเสี่ยงขาลง ความสัมพันธ์ของบิตคอยน์กับสินทรัพย์ดั้งเดิม เมื่อผสานกับโครงสร้างพื้นฐานยีลด์ที่เติบโตขึ้น ทำให้มันน่าดึงดูดมากขึ้นเรื่อย ๆ ในฐานะเครื่องมือกระจายพอร์ต Family offices are already allocating 25% of portfolios to crypto และกลุ่มสถาบันที่มีขนาดใหญ่กว่าก็มีแนวโน้มจะตามมาเมื่อกรอบการกำกับดูแลด้านการปฏิบัติตามกฎเกณฑ์ชัดเจนมากขึ้น

Outlook and Implications for the Crypto Landscape

เส้นทางของการนำบิตคอยน์ไปสร้างยีลด์ บ่งชี้ถึงพัฒนาการหลายด้านที่มีแนวโน้มจะปรับโฉมตลาดคริปโตในช่วง 3–5 ปีข้างหน้า

การสเกลงานของโครงสร้างพื้นฐานเป็นการพัฒนาที่เห็นได้ชัดที่สุดในระยะสั้น Bitcoin DeFi's total value locked grew 228% over the past year แต่ก็ยังคิดเป็นเพียงสัดส่วนเล็กน้อยเมื่อเทียบกับมูลค่าตลาดรวมของบิตคอยน์ เมื่อโปรโตคอลเติบโตเต็มที่และการยอมรับของสถาบันเร่งตัวขึ้น มูลค่า TVL บนเชนของบิตคอยน์อาจเติบโตจากหลักพันล้านไปสู่หลักแสนล้านดอลลาร์ การสเกลนี้ต้องอาศัยการปรับปรุงประสบการณ์ผู้ใช้ การเพิ่มประสิทธิภาพค่าธรรมเนียม (gas) บนโซลูชันเลเยอร์ 2 และการเพิ่มความแข็งแกร่งด้านความปลอดภัยอย่างต่อเนื่องผ่านการตรวจสอบโค้ดและโปรแกรมล่าบั๊ก

เส้นอัตราผลตอบแทน (yield curves) สำหรับผลิตภัณฑ์ที่อิงกับบิตคอยน์อาจเกิดขึ้นเมื่อเวลาผ่านไป ปัจจุบันยีลด์แตกต่างกันอย่างมากตามกลยุทธ์ โปรโตคอล และสภาวะตลาด เมื่อเวลาผ่านไป กระแสเงินจากสถาบันอาจสร้างโครงสร้างอัตราผลตอบแทนตามอายุที่คาดการณ์ได้มากขึ้น — อัตราดอกเบี้ยปล่อยกู้บิตคอยน์ 3 เดือน ยีลด์จาก basis trade 6 เดือน ผลตอบแทนจาก structured note 1 ปี เส้นอัตราผลตอบแทนเหล่านี้จะช่วยให้เกิดความโปร่งใสด้านราคา และเปิดโอกาสให้มีการสร้างพอร์ตที่ซับซ้อนขึ้น โดยใช้บิตคอยน์เป็นสินทรัพย์ทางเลือกแทนตราสารหนี้หลัก

กรอบกำกับดูแลจะยังคงพัฒนาไปเพื่อรองรับยีลด์จากบิตคอยน์โดยเฉพาะ Current guidance focuses primarily on custody and spot trading แต่เมื่อผลิตภัณฑ์ยีลด์สำหรับสถาบันเติบโตในขนาดใหญ่ หน่วยงานกำกับดูแลอาจออกกรอบเฉพาะสำหรับการปล่อยกู้ อนุพันธ์ และผลิตภัณฑ์โครงสร้าง (structured products) กฎเกณฑ์ที่ชัดเจนอาจเร่งการยอมรับโดยการขจัดความไม่แน่นอน อย่างไรก็ตาม กฎที่เข้มงวดเกินไปอาจผลักดันกิจกรรมออกนอกประเทศหรือเข้าสู่โครงสร้างที่โปร่งใสน้อยลง

เรื่องเล่า (narrative) เกี่ยวกับบิตคอยน์กำลังเปลี่ยนจาก “แหล่งเก็บมูลค่า” ไปสู่ “สินทรัพย์ค้ำประกันที่ก่อให้เกิดผลผลิต” Bitcoin is infrastructure, not digital gold สะท้อนการเปลี่ยนผ่านนี้ แทนที่จะเปรียบ BTC กับสินทรัพย์นิ่งอย่างโลหะมีค่า สถาบันต่าง ๆ มองมันมากขึ้นในฐานะโครงสร้างพื้นฐานที่ยืดหยุ่น รองรับการปล่อยกู้ การชำระราคา การนำไปค้ำประกัน และการสร้างยีลด์ มุมมองนี้สอดคล้องกับการทำงานจริงของตลาดทุนมากกว่า — สินทรัพย์ควรสร้างผลตอบแทน ไม่ใช่แค่หวังให้ราคาเพิ่มขึ้น

สำหรับความสัมพันธ์ระหว่าง DeFi กับการเงินดั้งเดิม ยีลด์จากบิตคอยน์เป็นสะพานเชื่อมที่น่าเชื่อถือที่สุด ผู้จัดสรรสินทรัพย์สถาบันเข้าใจดีเรื่องสินทรัพย์ค้ำประกัน อัตราดอกเบี้ย และส่วนชดเชยความเสี่ยง (risk premiums) พวกเขารู้สึกสบายใจกว่ามากในการปล่อยกู้บิตคอยน์ที่อัตรา 5% แทนที่จะไปฟาร์มโทเคนกำกับดูแลบนโปรโตคอลที่ไม่คุ้นชื่อ เมื่อโครงสร้างพื้นฐาน Bitcoin DeFi นำมาตรฐาน TradFi มาใช้ — เช่น ระบบตรวจสอบย้อนกลับ กรอบการปฏิบัติตามกฎเกณฑ์ การดูแลทรัพย์สินที่อยู่ภายใต้การกำกับดูแล — เส้นแบ่งระหว่างการเงินบนเชนกับการเงินดั้งเดิมก็จะลดความสำคัญลง ทุนจะไหลไปยังที่ที่ให้ผลตอบแทนปรับตามความเสี่ยงได้ดีที่สุด

ตลาดทุนอาจเห็นตราสารใหม่ที่กำหนดสกุลเงินเป็นบิตคอยน์หรือชำระราคาแบบออนเชน บริษัทต่าง ๆ อาจออกหุ้นกู้แปลงสภาพ (convertible bonds) ที่ชำระคืนเป็น BTC พันธบัตรรัฐบาลอาจออกเป็นบิตคอยน์ ระบบชำระราคาสำหรับการค้าระหว่างประเทศอาจย้ายไปใช้เครือข่ายของบิตคอยน์ การพัฒนาแต่ละอย่างขึ้นอยู่กับโครงสร้างพื้นฐานยีลด์ที่ทำให้บิตคอยน์มีสภาพคล่องและก่อให้เกิดผลผลิตมากพอที่จะทำหน้าที่เป็น “เงิน” ไม่ใช่แค่สินทรัพย์

Key signals to watch include large institutional yield program launches หากกองทุนบำเหน็จบำนาญขนาดใหญ่ประกาศกลยุทธ์ยีลด์จากบิตคอยน์ นั่นจะช่วยสร้างความชอบธรรมให้แนวทางนี้สำหรับนักลงทุนสถาบันอีกหลายร้อยแห่ง หากกองทุนความมั่งคั่งแห่งชาติใช้เงินสำรองบิตคอยน์เข้าสู่ผลิตภัณฑ์ยีลด์แบบโครงสร้าง นั่นจะแสดงให้เห็นว่ากลุ่มทุนที่ระมัดระวังที่สุดยังมองว่ายีลด์จาก BTC เป็นที่ยอมรับได้ แต่ละก้าวหมุดหมายจะลดอุปสรรคสำหรับคลื่นการยอมรับของสถาบันชุดถัดไป

มูลค่า TVL บนเชนสำหรับโปรโตคอลที่ใช้บิตคอยน์เป็นตัวชี้วัดโดยตรงของกิจกรรมการนำไปใช้งาน Current estimates suggest less than 2% of Bitcoin operates as productive capital การเติบโตเป็น 5–10% จะหมายถึงเงินใหม่ที่ถูกนำไปใช้หลายแสนล้านดอลลาร์ ซึ่งน่าจะกระตุ้นให้เกิดการพัฒนาโครงสร้างพื้นฐาน การแข่งขันด้านอัตรายีลด์ที่เข้มข้นขึ้น และการยอมรับในกระแสหลักว่าบิตคอยน์เป็นสินทรัพย์คลังที่ถูกต้องตามหลักการ

กรอบกำกับดูแลที่ชี้แจงการจัดประเภทของยีลด์จะช่วยขจัดความไม่แน่นอนสำคัญ ๆ การปล่อยกู้บิตคอยน์ถือเป็นธุรกรรมหลักทรัพย์หรือไม่? การเขียน covered call บนบิตคอยน์ทำให้ต้องเข้าข่ายจดทะเบียนประเภทใดหรือเปล่า? ผลิตภัณฑ์ยีลด์จากบิตคอยน์ข้ามพรมแดนควรจัดการเรื่องการหักภาษี ณ ที่จ่ายอย่างไร? คำตอบของคำถามเหล่านี้จะเป็นตัวกำหนดว่าการนำยีลด์จากบิตคอยน์ไปใช้โดยสถาบันจะยังคงเป็นตลาดเฉพาะกลุ่ม หรือกลายเป็นมาตรฐานทั่วไป

ความสัมพันธ์ระหว่างความผันผวนของราคาบิตคอยน์กับการสร้างยีลด์สร้างพลวัตที่น่าสนใจ ความผันผวนที่สูงขึ้นทำให้ค่าเบี้ยออปชันเพิ่มขึ้น ทำให้กลยุทธ์ covered call ให้ผลตอบแทนที่ดีขึ้น ความผันผวนที่ต่ำลงทำให้บิตคอยน์น่าดึงดูดในฐานะสินทรัพย์ค้ำประกันสำหรับการปล่อยกู้มากขึ้น ซึ่งอาจเพิ่มความต้องการกู้และอัตราดอกเบี้ยปล่อยกู้ ระดับความผันผวนที่เหมาะสมที่สุดสำหรับผลตอบแทนจากยีลด์ของสถาบันอาจแตกต่างจากระดับที่เหมาะสมที่สุดสำหรับการเก็งกำไรด้านราคา ทำให้เกิดความตึงเครียดระหว่างผู้ถือระยะยาวที่ต้องการกำไรจากราคาให้สูงสุด กับผู้ทำยีลด์ที่ต้องการเพิ่มรายได้ประจำให้มากที่สุด

Final thoughts

การเปลี่ยนผ่านของบิตคอยน์จากสินทรัพย์สำรองที่นิ่งเฉยไปสู่โครงสร้างพื้นฐานด้านทุนที่ก่อให้เกิดผลผลิต ถือเป็นหนึ่งในพัฒนาการสำคัญที่สุดในเรื่องราวการยอมรับในระดับสถาบันของวงการคริปโต เฟสแรกคือ “การเข้าถึง” ซึ่งถูกแก้ด้วย ETF และการดูแลทรัพย์สินภายใต้การกำกับดูแล เฟสที่สองคือ “ยีลด์” และตอนนี้โครงสร้างพื้นฐานที่รองรับก็เริ่มทำงานแล้ว

สำหรับผู้จัดสรรสินทรัพย์สถาบัน ผลกระทบค่อนข้างตรงไปตรงมา การถือบิตคอยน์ไม่จำเป็นต้องนิ่งเฉย กลยุทธ์ปล่อยกู้แบบอนุรักษนิยม สถานะอนุพันธ์แบบ market-neutral และผลิตภัณฑ์ยีลด์แบบโครงสร้าง มอบกลไกในการสร้างผลตอบแทนที่เทียบเคียงได้กับสินทรัพย์ตราสารหนี้ดั้งเดิม โปรไฟล์ความเสี่ยงแตกต่างกัน และโครงสร้างพื้นฐานยังใหม่กว่า แต่บล็อกสำคัญ ๆ ของระบบได้ถูกวางไว้แล้ว

ฝ่ายการเงินของบริษัทสามารถมองบิตคอยน์เป็นเงินทุนหมุนเวียนได้แล้ว แทนที่จะมองเป็นเพียงการเก็งกำไร ยีลด์ที่สร้างได้ช่วยชดเชยต้นทุนการดูแลทรัพย์สิน ช่วยกระจายพอร์ต และสร้างทางเลือกเชิงกลยุทธ์สำหรับการจัดสรรทุน เมื่อมีบริษัทมากขึ้นแสดงตัวอย่างความสำเร็จในการนำไปใช้ โมเดลนี้ก็มีแนวโน้มจะแพร่กระจายไปทั่วอุตสาหกรรมและภูมิภาคต่าง ๆ

อะไรที่ผู้เล่นในตลาดควรจับตา? การประกาศโปรแกรมยีลด์ขนาดใหญ่ของสถาบันจะเป็นสัญญาณของการยอมรับในกระแสหลัก การเติบโตของ TVL บนเชนในโปรโตคอลที่ใช้บิตคอยน์จะสะท้อนถึงการนำไปใช้จริง กรอบกำกับดูแลที่ให้ความชัดเจนเกี่ยวกับการปล่อยกู้ อนุพันธ์ และผลิตภัณฑ์โครงสร้างจะช่วยขจัดอุปสรรคต่อการยอมรับในวงกว้าง ตัวชี้วัดเหล่านี้รวมกันจะบอกได้ว่ายีลด์จากบิตคอยน์จะยังเป็นกลยุทธ์เฉพาะกลุ่ม หรือจะกลายเป็นแนวปฏิบัติมาตรฐานของสถาบัน

วิวัฒนาการนี้สำคัญเพราะเรื่องเล่าเกี่ยวกับบิตคอยน์เป็นตัวกำหนดเส้นทางการยอมรับของมัน หาก BTC ยังคงถูกมองเป็น “ทองคำดิจิทัล” เป็นหลัก — นิ่ง เฝ้ารอให้มูลค่าเพิ่มขึ้น แต่ไม่ก่อให้เกิดผลผลิตเชิงโครงสร้าง — การจัดสรรโดยพอร์ตที่อนุรักษนิยมก็จะยังจำกัดอยู่ เพราะพอร์ตเหล่านี้มักไม่ถือสินทรัพย์ที่ไม่สร้างยีลด์ในสัดส่วนสูง แต่หากบิตคอยน์ได้รับการยอมรับในฐานะโครงสร้างพื้นฐานที่ก่อให้เกิดผลผลิต ซึ่งสามารถสร้างผลตอบแทนที่คาดการณ์ได้และปรับตามความเสี่ยงได้ ตลาดสถาบันที่รองรับมันก็จะขยายตัวอย่างมาก

เฟสถัดไปของการยอมรับบิตคอยน์ในระดับสถาบันขึ้นอยู่กับว่าการนำไปใช้เพื่อสร้างยีลด์จะพิสูจน์ได้ว่ามีความยั่งยืน สเกลได้ และสอดคล้องกับกฎเกณฑ์หรือไม่ หลักฐานระยะแรกบ่งชี้ว่าโครงสร้างพื้นฐานกำลังเติบโตอย่างรวดเร็ว ความต้องการของสถาบันแข็งแกร่ง และกรอบกำกับดูแลกำลังพัฒนาเพื่อรองรับการสร้างยีลด์ที่ปฏิบัติตามกฎ สำหรับสถาบันที่สามารถปรับตัวและเชี่ยวชาญการเปลี่ยนผ่านนี้ได้ก่อน ย่อมอาจได้เปรียบเชิงกลยุทธ์อย่างมีนัยสำคัญ