สัปดาห์นี้ ตลาดโลกตอบสนองต่อการเปลี่ยนแปลงทางมาโครและภูมิศาสตร์การเมือง ด้วยการเน้นที่การเจรจาการค้าระหว่างสหรัฐฯ–จีนที่อาจเกิดขึ้นและความขัดแย้งภายใน OPEC+ ที่ลึกขึ้น

ตลาดหุ้นเอเชียดีขึ้นจากความคาดหวังในด้านการทูตและผลประกอบการทางเทคโนโลยีที่แข็งแกร่ง ขณะที่ดัชนีในสหรัฐฯ ได้รับการสนับสนุนจากผลลัพธ์ของ Microsoft และ Meta ในทางตรงกันข้าม ยุโรปประสบปัญหาจากการเก็บภาษีของทรัมป์และคำแนะนำทางธุรกิจที่อ่อนแอ โดยเฉพาะอย่างยิ่งในภาคยานยนต์

ความรู้สึกของนักลงทุนผสมปนเป ส่วนหนึ่งยังคงมีความกระหายต่อภาคส่วนเติบโตเช่น AI และเทคโนโลยี ขณะที่อีกด้านหนึ่งมีความระมัดระวังจากการถอนเงินทุนออกจากกองทุนหุ้นสหรัฐฯ และการเสื่อมโทรมน้ำมันและการผลิต ตลาดอัตราเห็นภาวะต่างขั้ว โดยค่าเงินรูเบิลและบางสกุลเงินในเอเชียแข็งแกร่งขึ้น ขณะที่สกุลเงินดิจิทัลพุ่งขึ้นเมื่อตลาด Bitcoin ใกล้แตะ 100,000 เหรียญ สะท้อนถึงการกลับมาของความเสี่ยงในแบบเงียบ ๆ แต่มีความโดดเด่น

สรุปตลาดหุ้น

ตลาดหุ้นตอบสนองต่อภาษีการค้าและความแข็งแกร่งของเทคโนโลยี

-

ตลาดสหรัฐฯ โชว์ผลงานผสม ในขณะที่รายได้ที่แข็งแกร่งจาก Microsoft และ Meta ยกหุ้นเทคโนโลยี (Nasdaq +1.52%) กองทุนหุ้นยังคงเห็น การถอนทุน มูลค่า $15.56 พันล้าน สะท้อนความไม่แน่นอนของนักลงทุนเกี่ยวกับความไม่แน่นอนที่นำโดยภาษีของทรัมป์

-

ยุโรปต้องเผชิญกับลมปัจจัยขาลง: ผู้ผลิตยานยนต์บางรายเช่น Mercedes และ Porsche ลดคำแนะนำเนื่องจากความเสี่ยงของภาษี Volkswagen ยังคงระมัดระวังโดยคาดหวังผลตอบแทนในที่สิ้นสุดของการคาดการณ์

-

ภาคเอเชียแปซิฟิกพุ่งขึ้นด้วยความคาดหวังในการเจรจาการค้าระหว่างสหรัฐฯ–จีนที่อาจเกิดขึ้น ดัชนี Hang Seng Tech rally 3.08% และ Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 1.04% TAIEX ของไต้หวันกระโดดขึ้น 2.07% มีการเพิ่มขึ้นอย่างเข้มแข็งจากเซมิคอนดักเตอร์และสาธารณูปโภค

-

นิเชียของอินเดียปิดสัปดาห์เพิ่มขึ้น 0.21% นำโดยบริษัท ที่ได้รับการสนับสนุนจาก Adani

-

หุ้นออสเตรเลียพุ่งขึ้น 1.13% แตะระดับสูงสุดในรอบ 2 เดือนก่อนการเลือกตั้ง ขับเคลื่อนโดยหุ้นธนาคารและเหมืองแร่

ตรวจสอบสินค้าโภคภัณฑ์

ราคาน้ำมันลดลงจากข่าวลือการเพิ่มกำลังการผลิต, ทองแดงพุ่งจากความหวังของการเจรจาการค้า

-

ราคาน้ำมันลดลงสู่ระดับต่ำสุดในรอบ 4 ปี (~$60/ถัง) หลังจาก OPEC+ ส่งสัญญาณการเลิกมาตรการลดกำลังการผลิตเพิ่มเติม (2.2M bpd) เว้นแต่ว่าจะมีการปรับปรุงการปฏิบัติตามจากประเทศที่ล้าหลังเช่นคาซัคสถาน

-

ทองแดง เพิ่มขึ้น 0.89% เป็น $9,206/ตัน จากข่าวการเจรจาการค้าระหว่างจีน-สหรัฐฯ ที่อาจเกิดขึ้น ลดความกังวลเกี่ยวกับความต้องการทั่วโลก

-

ทองคำลดลงสู่ ระดับต่ำสุดในรอบ 2 สัปดาห์ เมื่อวันที่ 1 พฤษภาคมที่ $3211 ราคาได้ลดลงท่ามกลางความหวังในการเจรจาการค้าและวันหยุดในประเทศจีนที่เป็นผู้บริโภครายใหญ่

-

ฟิวเจอร์สเหล็กเพิ่มขึ้น 0.42% เป็น $96.60 นี้ ขึ้นอยู่กับข้อมูลการค้าของจีนที่แข็งแกร่งและเงื่อนไขการส่งออกที่ดีขึ้นจากออสเตรเลีย

สกุลเงิน & สกุลเงินต่างประเทศ

ดอลลาร์ตามแนวผสมขณะที่รูเบิลทะยานขึ้นและสกุลเงินลาตินอเมริกาผิดความแตกต่าง

-

ดัชนีเงินดอลลาร์สหรัฐ คงที่โดยรวม แต่แสดงพฤติกรรมผสมในภูมิภาค

-

ในยุโรป รูเบิลรัสเซียเพิ่มขึ้นอย่างรวดเร็ว (+0.91%) สู่ 82.746/USD ขณะที่เงินโครน่าสวีเดนและซโลทีโปแลนด์อ่อนค่าลง

-

ในอเมริกาเงินเปโซอาร์เจนตินา (ARS) และโครงเปซาเกิล (CRC) เห็นการเพิ่มขึ้น ขณะที่เปโซเม็กซิโกและเปโซชิลีลดลงเล็กน้อย

-

สกุลเงินในเอเชียส่วนใหญ่คงที่ INR ปิดที่ 84.499 โดยมีมูลค่าที่เพิ่มขึ้นก่อนหน้านี้ด้วยการไหลเข้าเงินทุนของหุ้นต่างประเทศและความอ่อนแอของดอลลาร์สหรัฐ

-

เกาหลีใต้วอน ดอลลาร์ไต้หวัน และดอลลาร์ออสเตรเลียทั้งหมดเพิ่มขึ้นเนื่องจากความรู้สึกดีขึ้นในการแก้ไขปัญหาทางการค้าสหรัฐฯ–จีนที่อาจเกิดขึ้น

อัตราผลตอบแทนพันธบัตร & อัตราดอกเบี้ย

ผลตอบแทนคืบคลานขึ้นจากคำแถลงของเฟด

-

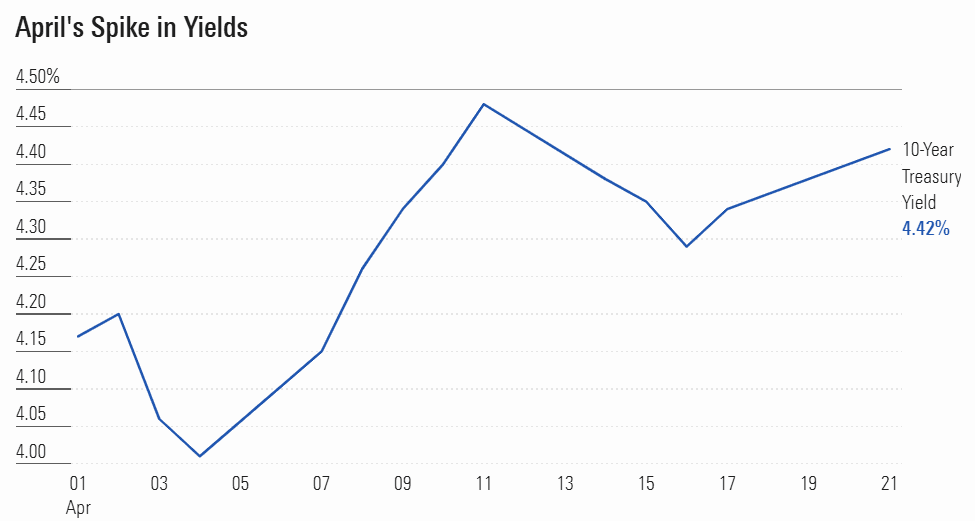

อัตราผลตอบแทนพันธบัตรรัฐสหรัฐฯ 10 ปีเพิ่มขึ้นเป็น 4.48% แม้ว่า GDP จะลดลงเล็กน้อย 0.3% และกองทุนพันธบัตรเห็นการไหลเข้าขนาดเล็ก ($230 ล้าน)

-

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น JGB ลดลง (10Y ลง 5.4bps เหลือ 1.259%) หลังจาก BoJ คงอัตราดอกเบี้ยและปรับลดการคาดการณ์การเติบโต

-

กระทรวงการคลังของสหรัฐฯ แนะนำอัตราพันธบัตรใหม่ที่ 3.98% สำหรับครึ่งปีถัดไป แสดงให้เห็นถึงความพยายามต่อเนื่องที่จะจัดให้มีการป้องกันการเงินจากเงินเฟ้อสำหรับนักออมทั่วไป

-

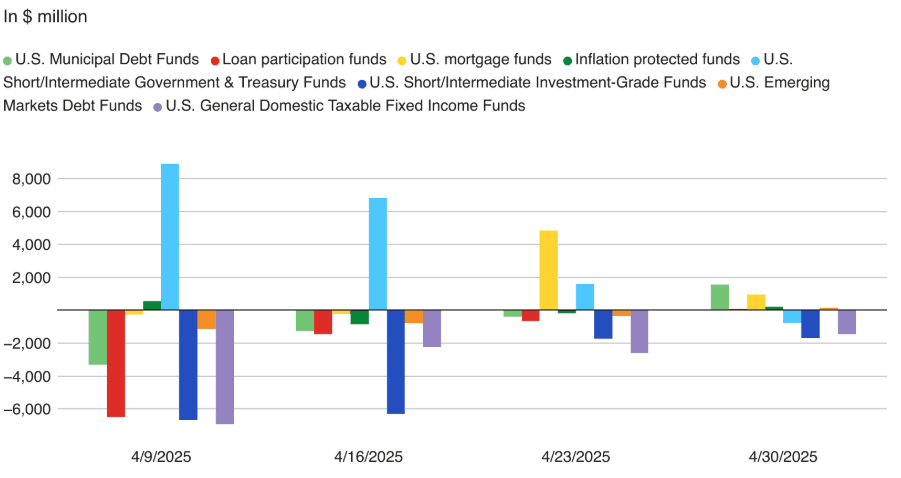

กองทุนเทศบาลและสินเชื่อจำนองในสหรัฐฯ ได้รับเงิน $1.57 พันล้านและ $961 ล้าน ตามลำดับ แสดงถึงการเลื่อนเข้าสู่สินทรัพย์สร้างรายได้ที่มั่นคง

สกุลเงินดิจิทัล & สินทรัพย์ทางเลือก

บิทคอยน์เล็งแตะ $100K ขณะที่สหราชอาณาจักรและอินเดียพิจารณาขั้นตอนการกำกับดูแล

-

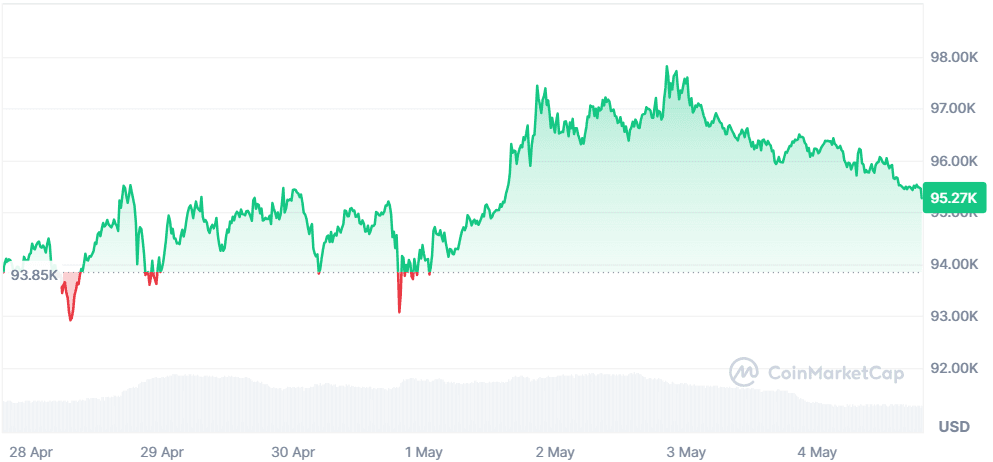

Bitcoin (BTC) ฟื้นตัวเพิ่มขึ้น 0.34% ที่ $96,805.58 มุ่งสู่ $100K ท่ามกลางการรับรู้ที่ดีขึ้นและความหวังใน ETF

-

สหราชอาณาจักรปล่อย ร่างกฎเกณฑ์สกุลเงินดิจิทัล หวังที่จะควบคุมการซื้อด้วยบัตรเครดิตและปรับปรุงการให้ยืม/เก็บคัดขาจากการร่วมมือกับสหรัฐฯ

-

สหราชอาณาจักรกำลังพิจารณา ข้อจำกัดใหม่ จะถูกบังคับใช้กับผู้ซื้อ เพื่อหยุดให้ใช้บัตรเครดิตหรือกู้เงินจากหน่วยงานการเงินอิเล็กทรอนิกส์เพื่อซื้อสกุลเงินดิจิทัล

-

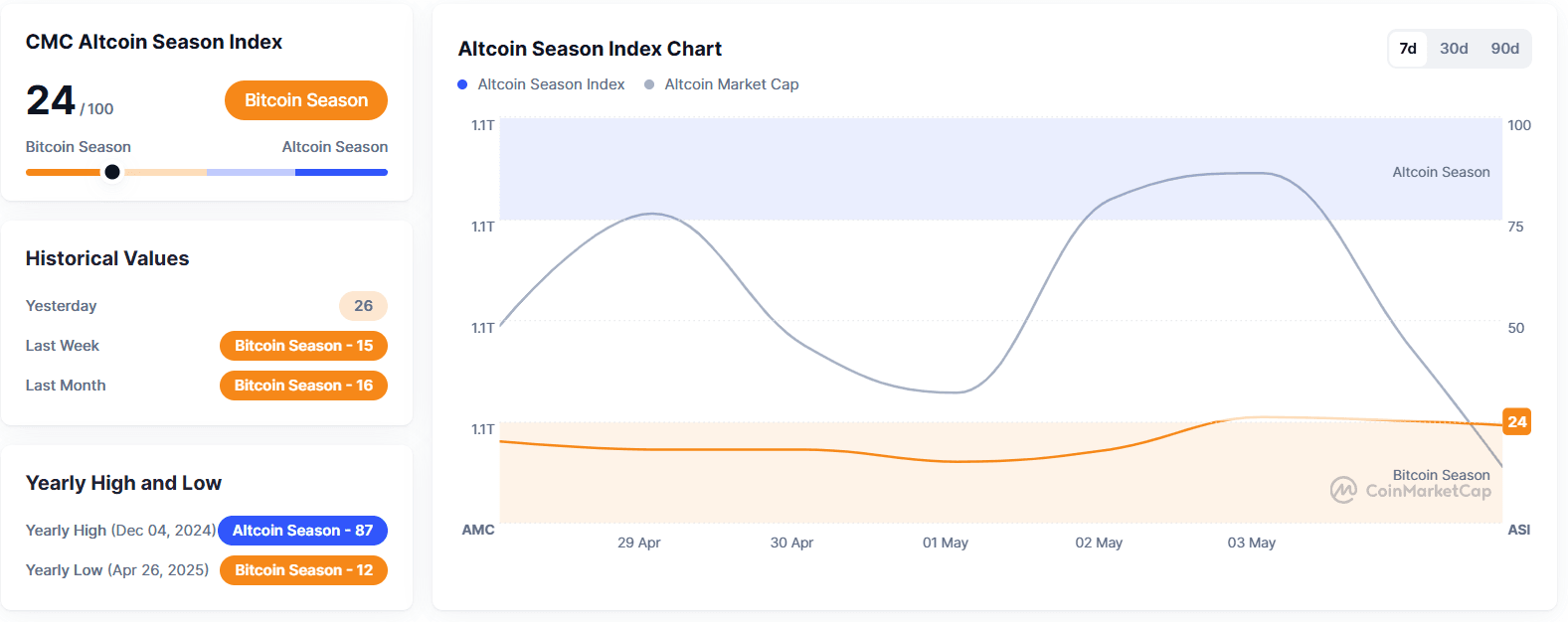

อัลต์คอยน์ยังคงมีความผันผวน โดยนักลงทุนติดตามการเปลี่ยนแปลงการกำกับดูแลและกิจกรรม ETF อย่างใกล้ชิด

เหตุการณ์ทั่วโลก & แนวโน้มมหภาค

ความตึงเครียดใน OPEC, อุตสาหกรรมยานยนต์อยู่ในภาวะทุนยากสภาพยุ่งเหยิงและความสับสนทางการค้าของสหรัฐฯ

-

{OPEC+](https://www.reuters.com/business/energy/opec-further-speed-up-oil-output-hikes-three-sources-say-2025-05-04/) ความตึงเครียดเพิ่มขึ้นจากการไม่ปฏิบัติตามโควต้า ขณะที่ซาอุดิอาระเบียเตือนว่าความพร้อมในการยกเลิกการลดกำลังผลิต 2.2M bpd ทั้งหมดถ้าหากอิรักและคาซัคสถานไม่ร่วมมือ

-

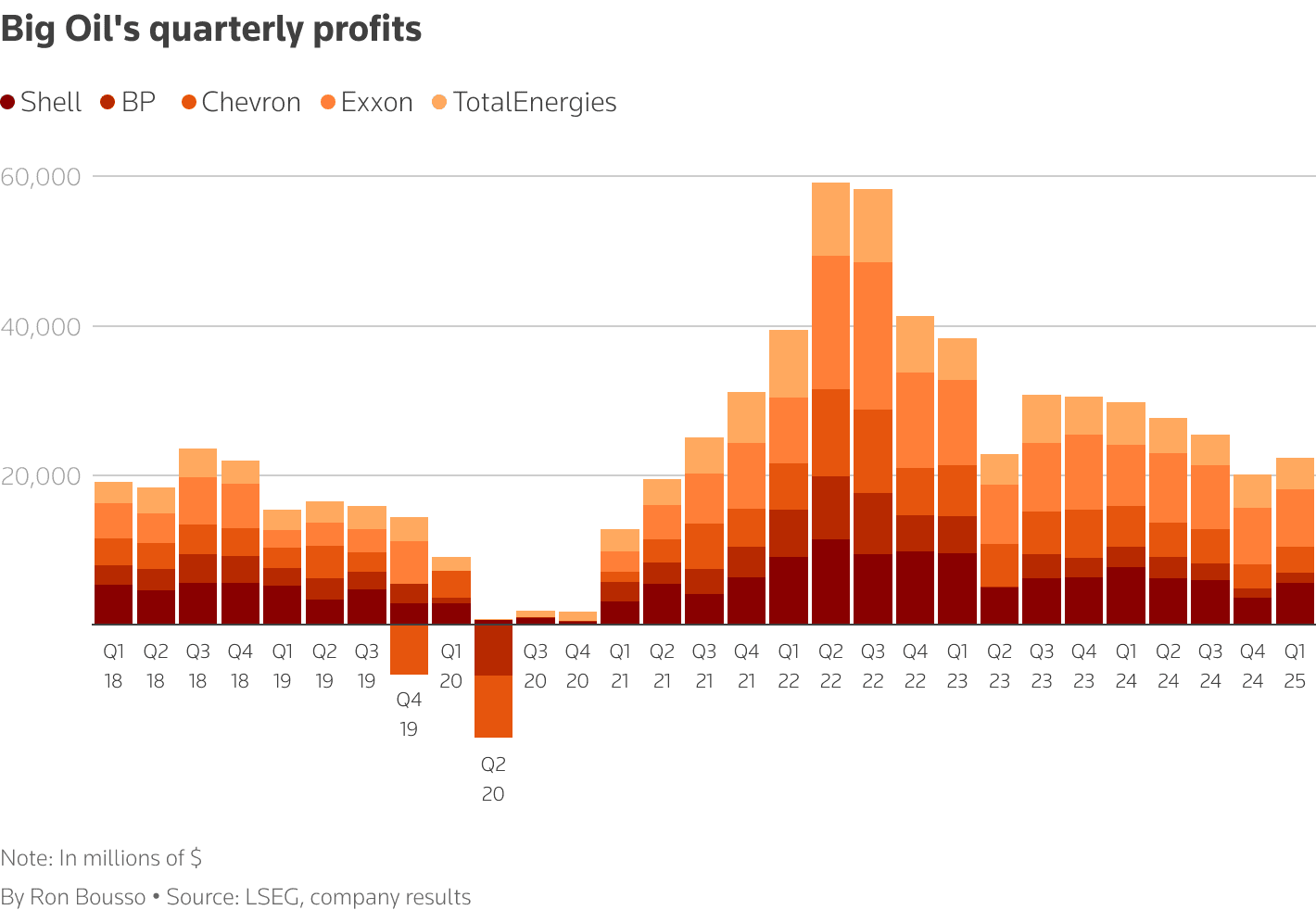

บริษัทน้ำมันรุ่นใหญ่ยังคง ดำเนินตามปกติ แม้เสียงเตือนทุกรูปแบบกำลังคล้อย โดย Exxon, Shell, และ TotalEnergies เพิ่มหนี้เพื่อรักษาเงินปันผล

-

กลุ่มยานยนต์ใหญ่เช่น Mercedes, Volvo, และ Stellantis ลด คำแนะนำทางการเงิน จากภาษีของทรัมป์และการล่มสลายของห่วงโซ่อุปทาน

-

ข้อตกลงแร่ธาตุระหว่างยูเครน-สหรัฐฯ แสดงถึง การสนับสนุนเชิงสัญลักษณ์ แต่มีผลกระทบเพียงเล็กน้อยทันที เนื่องจาก 40% ของสินทรัพย์แร่ธาตุของยูเครนยังคงถูกครอบครองโดยรัสเซีย

-

กิจกรรมเศรษฐกิจในภูมิภาคเอเชียแปซิฟิกแสดงถึงความยืดหยุ่น; การประเมินการพูดคุยการค้าของจีนกับสหรัฐฯ ยกย่องความรู้สึก ขณะที่ออสเตรเลียมีความเกินดุลการค้าที่น่าประหลาดใจ AUD 6.9 พันล้าน

คิดความเห็นปิดท้าย

ตลาดโลกดูเหมือนเดินอยู่บนเส้นบาง ๆ โดยได้แรงหนุนจากความแข็งแกร่งทางเทคโนโลยีและความหวังใน การค้า แต่ถูกถ่วงด้วยจุดอ่อนเชิงโครงสร้างในน้ำมัน ยานยนต์ และการค้าทั่วโลก การพุ่งขึ้นของตลาดเอเชียและการฟื้นตัวของทองแดงบ่งชี้ว่านักลงทุนมีแนวโน้มเลือกที่ลงทุนในเรื่องราวการเติบโต แม้ความเคลื่อนไหวป้องกันตัวเช่นการไหลเข้าของพันธบัตรและการสนับสนุนทองคำยังคงมีอยู่

การที่ตลาดจะไปไกลแค่ไหนขึ้นอยู่กับความชัดเจนในการผลิตของ OPEC+ จุดบอกการฟื้นตัวในความสัมพันธ์การค้าระหว่างจีนและสหรัฐฯ และข้อมูลเงินเฟ้อที่จะมาถึง หากความคาดหวังยังคงอยู่ เราอาจเห็นว่าทรัพย์สินเสี่ยงเพิ่มขึ้น – แต่ถ้ารอยแตกเชิงมหภาคกว้างขึ้น โดยเฉพาะอย่างยิ่งในพลังงานและการผลิต ให้คาดหวังความผันผวนที่จะกลับมา ในภูมิทัศน์นี้ การดำเนินยุทธวิธีเพิ่มจากสินทรัพย์หลายประเภทเป็นกุญแจสำคัญ