**ช่วงเวลามาถึงอย่างเงียบ ๆ แต่แน่วแน่ในเดือนพฤศจิกายน 2025. หุ้นพิเศษถาวร STRC ของ Strategy ตีราคาถึง $100.10

- จุดสูงสุดและเอกลักษณ์ที่เปิดช่องทางการระดมทุน $4.2 พันล้านสำหรับผู้ถือ Bitcoin องค์กรที่ใหญ่ที่สุดในโลก.**

สำหรับประธานกรรมการบริหาร Michael Saylor, เหตุการณ์นี้แสดงถึงมากกว่าระดับการซื้อขายเชิงเทคนิค แต่คือการยืนยัน ของการทดลองการเงินองค์กรที่กล้าหาญที่นิยามงานของการใช้ Bitcoin ไม่ใช่แค่ในฐานะทรัพย์สินแต่เป็นโครงสร้างพื้นฐานของระบบตลาดทุนใหม่ทั้งหมด.

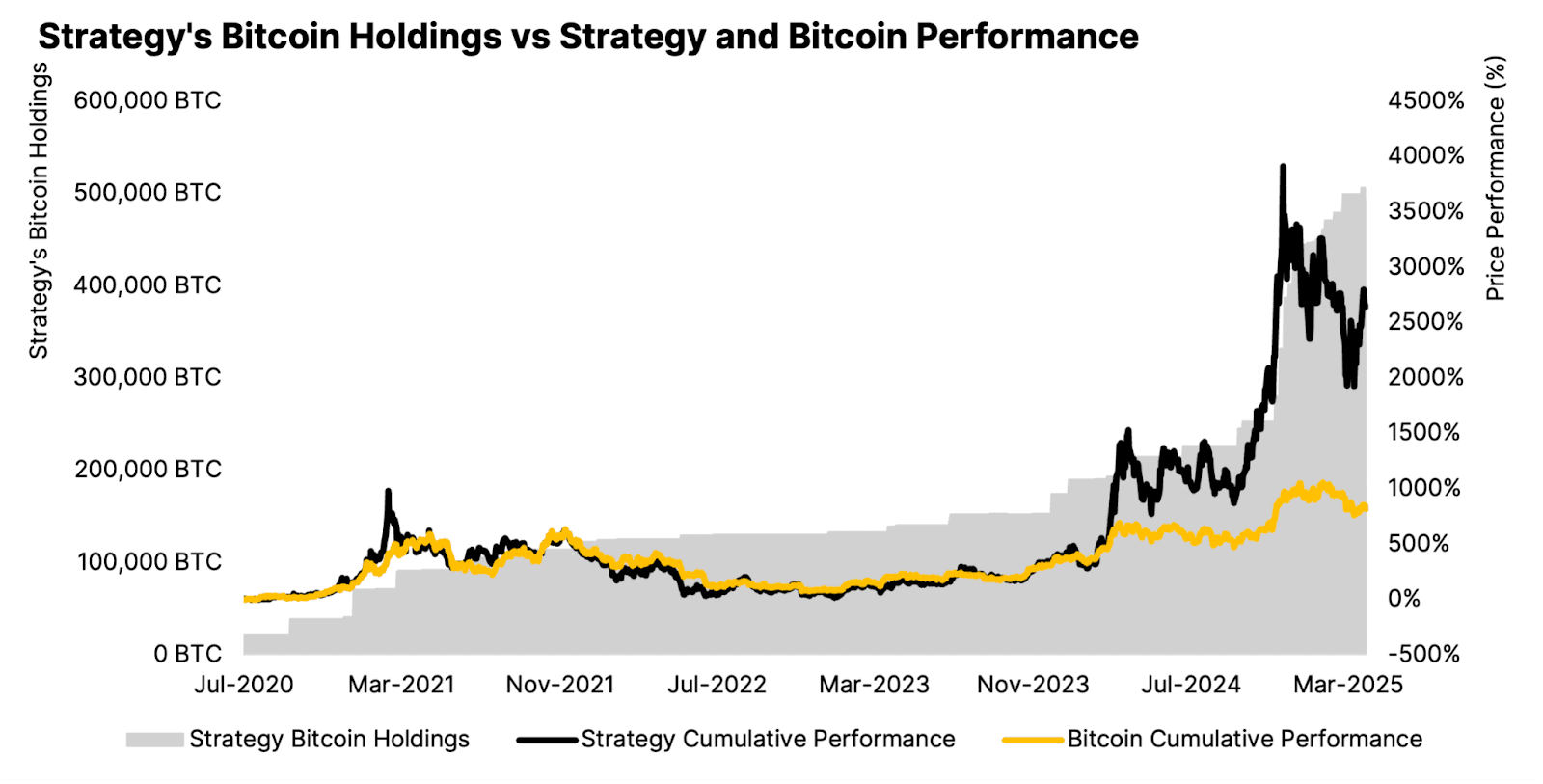

Strategy บริษัทที่เดิมชื่อว่า MicroStrategy ปัจจุบันถือครอง 641,205 BTC มูลค่าประมาณ $69 พันล้าน, ที่สะสมในราคาถัวเฉลี่ยที่ $74,057 ต่อเหรียญ แต่บริษัทไม่ได้เพียงแค่ซื้อ Bitcoin แต่ยังกำลังสร้างโมเดลการเงินที่ซับซ้อนรอบหุ้นพิเศษถาวร, โปรแกรมการลงทุนตามตลาด, และฐานนักลงทุนที่ขยายตัวทั่วโลก.

คำถามที่สำคัญคือ โมเดลนี้จะสามารถขยายตัวต่อไปที่ยั่งยืน เอาชนะความผันผวนในตลาด และมีอิทธิพลต่อระบบนิเวศของคริปโตที่กว้างขึ้นหรือไม่ ถือเป็นปัญหากลางที่ Strategy, นักลงทุน และบริษัทย่อมหน้าท้าทาย.

ขั้นตอนการสะสม: จากการทำนายที่กล้าหาญสู่ความโดดเด่นในตลาด

การเดินทางเข้าสู่ Bitcoin ของ Strategy เริ่มต้นในเดือนสิงหาคม 2020 ด้วย การซื้อ 21,454 BTC มูลค่า $250 ล้าน ในราคาต่อหน่วย $11,652 ในเวลานั้น Saylor อธิบายว่าการเคลื่อนไหวนี้เป็นการป้องกันความเสี่ยง ต่อเงินเฟ้อและการลดค่าเงิน - ซึ่งไม่ปกติสำหรับบริษัทซอฟต์แวร์องค์กร แต่มีการคาดการณ์ล่วงหน้าเมื่อ Bitcoin เริ่มขึ้นแรงสูง.

ใน ไตรมาสที่ 3 ปี 2025, Strategy รายงานการถือครอง 640,808 BTC ใกล้กับวันที่ 26 ตุลาคม โดยมีที่ฐานต้นทุน $47.4 พันล้าน ส่วนการถือครองของบริษัท ขณะนี้มีมูลค่า มากกว่า 3% ของอุปทาน Bitcoin ทั้งหมด 21 ล้าน, ซีเมนต์ที่ตั้งไว้เป็นไม่เพียงแค่ผู้ถือครององค์กรที่ใหญ่ที่สุด แต่เป็นพลังสำคัญในโครงสร้างตลาด Bitcoin เอง.

การสะสมยังคงไม่หยุดยั้ง. Strategy บรรลุผลผลิต BTC ที่ 26.1% ปีต่อปี 2025 หมายความว่ามันโตเร็วกว่าในสัดส่วน Bitcoin ต่อหุ้น เร็วกว่าการเจือจางผู้ถือหุ้นผ่านการออกหุ้นใหม่ การซื้อเมื่อเร็ว ๆ นี้ได้ช้าลงจากก้าวที่เร่าร้อนช่วงต้นปี 2025 - เพียง 397 BTC มูลค่า $45.6 ล้าน ในช่วงปลายตุลาคม/ต้นพฤศจิกายน - แต่สะท้อนถึงการก้าวอย่างมีกลยุทธ์ แทนที่จะเป็นการถอยหลัง ขณะที่บริษัทเตรียมตัวสำหรับการระดมทุนในเฟสต่อไป.

การนำ กฎการบัญชีมูลค่ายุติธรรมในเดือนมกราคม 2025 เปลี่ยนแปลงการรายงานทางการเงินของ Strategy อย่างสิ้นเชิง เดิม Bitcoin จัดประเภทเป็น "สินทรัพย์ไม่มีตัวตนไม่มีกำหนดอายุ" การถือครอง Bitcoin สามารถเขียนลงเมื่อราคาตก แต่ไม่สามารถยกขึ้นเมื่อมีการฟื้นตัว กฎใหม่ของ FASB (ASU 2023-08) อนุญาตให้บริษัทรายงาน Bitcoin ที่มูลค่าตลาดทุกไตรมาส รับรู้ทั้งกำไรและขาดทุน สำหรับ Strategy สิ่งนี้ผลิต รายได้ดำเนินงาน $3.9 พันล้านและรายได้สุทธิ $2.8 พันล้าน สำหรับไตรมาสที่ 3 ปี 2025 - แม้ว่ามันจะเสี่ยงเช่นกัน ต่อ ภาษีขั้นต่ำทางเลือกต่อองค์กร $17 พันล้าน จากกำไรที่ยังไม่ได้เกิดขึ้นในปี 2026.

วิศวกรรมตลาดทุน: อุปกรณ์หุ้นพิเศษ

นวัตกรรมที่แท้จริงของ Strategy ไม่ได้อยู่ที่การสะสม Bitcoin เอง แต่ในเครื่องจักรในการระดมทุนที่ซับซ้อน ที่สร้างขึ้นรอบการถือครองบริษัท บริษัทได้สร้างชุดหุ้นพิเศษถาวร - STRK, STRF, STRD, และ STRC - แต่ละตัวถูกออกแบบเพื่อดึงดูดโปรไฟล์นักลงทุนที่ต่างกัน ในขณะที่สนับสนุนการซื้อ Bitcoin ต่อเนื่อง

สิ่งที่ใหม่และสำคัญที่สุดคือ STRC, หรือ "Stretch," เปิดตัวในเดือนกรกฎาคม 2025 ด้วย IPO มูลค่า $2.5 พันล้าน ราคาอยู่ที่ $90 ต่อหุ้น Saylor บรรยายว่า STRC เป็น "ช่วงเวลาของ iPhone" ของบริษัท

- ผลิตภัณฑ์เปลี่ยนแปลง ที่แก้ไขปัญหาการเข้าถึงของเครื่องมือก่อนหน้า แตกต่างจาก STRK ที่ซับซ้อนมากกว่า (เปลี่ยนแปลงได้พร้อมเงินปันผล 8%) หรือ STRD (10% ไม่สะสม); STRC ทำหน้าที่เหมือนบัญชีออมทรัพย์ที่ให้ผลตอบแทนสูง: มีระยะเวลาถาวร, อัตราเงินปันผันที่เปลี่ยนแปลงได้ ที่อยู่ที่ 10.5% ต่อปี, และมีการยิงให้การซื้อขายใกล้เคียงกับมูลค่าพาร์ $100

กลไกนี้ถูกออกแบบมาเพื่อความมีเสถียรภาพอย่างแท้จริง STRC ถูกค้ำประกันเกินขนาดด้วย Bitcoin เพราะความมั่นใจที่ให้กับนักลงทุนรายย่อย ถ้าหลักทรัพย์ซื้อขายต่ำกว่ามูลค่าพาร์; Strategy สามารถ เพิ่มอัตราเงินปันผันเพื่อเพิ่มความต้องการ ถ้ามันซื้อขายสูงกว่าก็สามารถลด การปรับควบคุมแบบไดนามิกนี้เป้าหมายเพื่อให้ STRC อยู่ในสภาวะที่ปลอดภัยที่หุ้นละ $100 มอบความ "สงบใจ" ที่นักลงทุนรายย่อยต้องการในขณะที่ให้ผลตอบแทนคงทน.

เมื่อ STRC ถึงมูลค่าพาร์ในวันที่ 6 พฤศจิกายน อนุญาตให้ Strategy ใช้ โปรแกรมที่จำหน่ายในตลาดล่วงหน้า $4.2 พันล้าน ที่ถูกผูกไว้กับหุ้นเหล่านั้น ทำให้ Strategy สามารถออกหุ้น STRC ใหม่ค่อยๆ โดยไม่ต้องจัดการเสนอขายใหญ่ครั้งใหม่ แปลงสภาพทุนนักลงทุนให้เป็นการซื้อ Bitcoin อย่างต่อเนื่อง บริษัทมีการดำเนินการโปรแกรม ATM ที่คล้ายกัน สำหรับหุ้นพิเศษอื่น ๆ และหุ้นสามัญ รวมเป็นโครงสร้างพื้นฐาน การระดมทุนมูลค่าหลายพันล้านดอลลาร์.

รวมถึง Strategy ได้ระดมทุนประมาณ $19.8 พันล้าน ในทุนจนถึงปี 2025กับเครื่องมือที่หลากหลาย ข้อเสนอหุ้นพิเศษได้ระดมทุนประมาณ $5.6 พันล้าน, ซึ่งเป็น 12% ของการออกเสนอขายหุ้นใหม่ในสหรัฐทั้งหมดในปี 2025 ผลการดำเนินการแตกต่างกัน: STRF ได้ให้ผลตอบแทน 31% ตลอดอายุการใช้งาน, STRK 19%, STRC 8%, ในขณะที่ STRD เหลือเพียง -6%.

หนี้เปลี่ยนแปลงได้ของบริษัทมีมูลค่า $8.2 พันล้าน ตอบแทนที่แปลงที่ $6.7 พันล้านจนถึงตุลาคม 2025, Strategy ขณะนี้มีดอกเบี้ยและภาระเงินปันผลประจำปีรวมกัน $689 ล้าน, ภาระนี้ต้องจัดการไม่ว่าราคาของ Bitcoin จะเป็นเท่าใดสร้างความกดดันในโครงสร้าง เพื่อรักษาการเข้าถึงตลาดทุน.

ตรรกะเชิงกลยุทธ์: "ข้อผิดพลาดของเงินไม่สิ้นสุด" และข้อเสนอคุณค่า

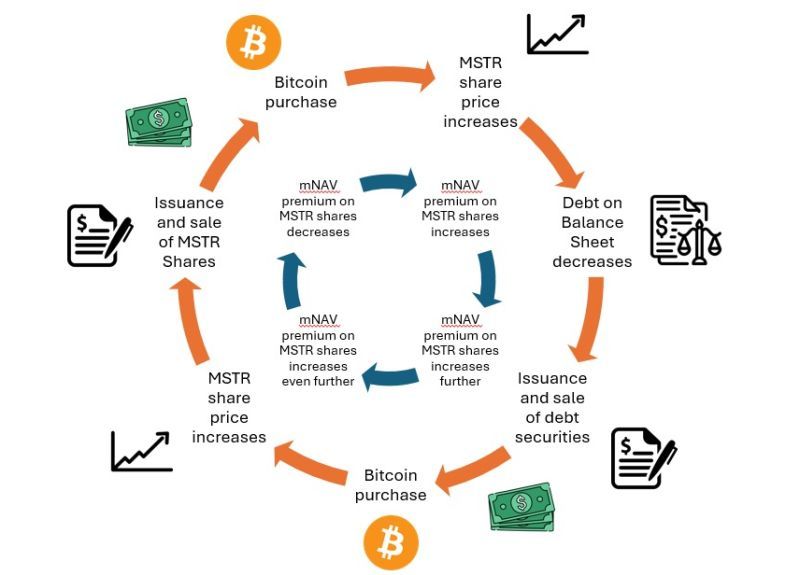

ทฤษฎีของ Saylor ขึ้นอยู่กับวงจรตอบสนอง: ระดมทุนผ่านหุ้นและหุ้นพิเศษ, ใช้รายได้ในการซื้อ Bitcoin, และดูมูลค่าบริษัทขึ้นตามราคาขื่นของ Bitcoin - สร้างความสามารถในการระดมทุนด้วยเงื่อนไขที่ดึงดูดใจมากยิ่งขึ้น เขาได้บรรยายว่าโมเดลนี้ ใช้ทรัพย์สินของ Strategy ในการหาเงินลงทุนได้ในระดับรายย่อย.

ข้อเสนอคุณค่าสำหรับนักลงทุน คือการเปิดเผยต่อ Bitcoin โดยไม่จำเป็นต้องถือครอง หุ้นของ Strategy มักจะซื้อขายเหนือมูลค่าทรัพย์สินสุทธิของ Bitcoin ซึ่งมักจะแตกต่างจาก 1.5x ถึง 3.5x - สะท้อนถึงความเต็มใจของตลาด ที่จะจ่ายเพิ่มเติมเพื่อความสามารถของบริษัท ที่จะสะสม Bitcoin ได้อย่างต่อเนื่องผ่านการเข้าถึงตลาดทุน ที่นักลงทุนรายบุคคลไม่สามารถทำได้.

เบี้ยพิเศษนี้, ซึ่งวัดจากการทวีคูณของมูลค่าสุทธิ (mNAV), เป็น "ใบอนุญาต" ของบริษัทในการระดมทุนมากขึ้น เมื่อมี mNAV สูง, Strategy สามารถออกหุ้นในราคาพิเศษได้มาก ต่อน้ำหนักของ Bitcoin ที่ถือครอง, ซื้อ BTC ต่อที่ออกหุ้น และทำให้เกิดผลผลิต BTC - เพิ่มขึ้นในสัดส่วนของการถือครอง Bitcoin ต่อหุ้น. Strategy บรรลุผลผลิต BTC ถึง 26% ตลอดปี 2025, แม้จะมีการเจือจาง, ผู้ถือหุ้นได้รับประสบการณ์เพิ่มเติมในการแก้ปัญหาด้าน Bitcoin ต่อหุ้นที่ถือต่อไป.

ผู้วิจารณ์วิจารณ์ว่าเกิดคุณค่าจริงหรือไม่ หรือเป็นอาร์บิทตัวเลขที่ซับซ้อนที่ใช้ประโยชน์จาก ความเต็มใจของนักลงทุนรายย่อย ที่จะจ่ายเบี้ยพิเศษ. vocal](https://www.cnbc.com/2025/05/14/jim-chanos-is-doing-an-aggressive-long-and-short-trade-involving-microstrategy-and-bitcoin.html), ได้อธิบายโมเดลธุรกิจของ Strategy ว่าเป็นการ "ซื้อของราคา $1 และขายต่อในราคา $2.50" Chanos ทำการชอร์ตหุ้น MSTR ในขณะเดียวกันก็ถือ Bitcoin เอง โดยเชื่อว่าค่าพรีเมียมนั้นจะหายไป

ใน การโต้วาทีเดือนกรกฎาคม 2025, Chanos เรียกโครงสร้างทุนของ Strategy ว่า "เรื่องไร้สาระทางการเงิน" โดยชี้ว่าบริษัทนี้ไม่มีอะไรที่โดดเด่นนอกจากการครอบครอง Bitcoin เขาเตือนไว้ว่ามี กว่า 140 บริษัททั่วโลกที่ใช้กลยุทธ์เดียวกันนี้ และเปรียบเทียบการแพร่หลายนี้กับภาวะฟองสบู่ SPAC ในปี 2021 - เมื่อ "โรงพิมพ์เงิน" ของวอลล์สตรีทเกินความจุของตลาด ส่งผลให้การประเมินค่าลดลงในที่สุด

ผู้สนับสนุน Strategy โต้แย้งว่าขนาดของบริษัท, ข้อได้เปรียบของผู้เริ่มต้นก่อน, และการดำเนินการตลาดทุนที่ซับซ้อนทำให้ควรจะมีพรีเมียม ขนาดของ Strategy ช่วยให้สามารถใช้ประโยชน์ได้มีประสิทธิภาพมากกว่า คู่แข่ง นอกจากนี้ หน่วยหุ้นของบริษัทยังให้แหล่งเงินทุนที่หลากหลายและไม่สามารถใช้ได้กับผู้เล่นที่มีขนาดเล็กกว่า บริษัทนี้ได้รับ การจัดอันดับเครดิตจาก S&P ที่ B-, ทำให้ง่ายต่อการขยายฐานนักลงทุน

จุดพลิกผันและระยะถัดไป: การขยายตัวในตลาดต่างประเทศ

นอกเหนือจากที่ STRC จะถึงระดับเสมอกัน Strategy กำลังดำเนินการขยายตัวในตลาดการเงินสากล บริษัทประกาศเมื่อวันที่ 4 พฤศจิกายน 2025 ว่าจะออก STRE - หุ้นชนิดพิเศษซีรีส์ A แบบไหลตลอดกาลซึ่งระบุราคาในสกุลเงินยูโร ซึ่งมีเป้าหมายสำหรับนักลงทุนสถาบันในยุโรป

STRE จะถูกออกจำหน่ายที่ €100 ต่อหุ้น (ประมาณ $115), โดยมีการวางแผนออกหุ้นจำนวน 3.5 ล้านหุ้นเพื่อระดมทุนประมาณ $370 ล้าน ความปลอดภัยนี้ให้ เงินปันผลรายปี 10% จ่ายทุกไตรมาส, เริ่มตั้งแต่วันที่ 31 ธันวาคม 2025 STRE จะลงรายการใน Euro MTF Luxembourg และล้างผ่าน Euroclear และ Clearstream, มอบนักลงทุนยุโรปให้เข้าถึงหลักทรัพย์ที่เชื่อมโยงกับ Bitcoin ในสกุลเงินของตนเองโดยไม่ต้องเผชิญกับคริปโตโดยตรง

การเปิดตัวนี้มีความสำคัญเพราะเป็นการจัดหาเงินในสกุลเงินต่างประเทศเป็นครั้งแรกของ Strategy, สัญญาณถึงความทะเยอทะยานที่จะระดมทุนจากแหล่งเงินทุนทั่วโลก ธนาคารหลัก ๆ รวมถึง Barclays, Morgan Stanley, Moelis & Company ทำหน้าที่เป็นผู้จัดทำหนังสือร่วม สะท้อนถึงการสนับสนุนของสถาบันสำหรับการขยายตัวนี้

โครงสร้างทุนของ STRE ทำให้มัน มีสถานะสูงกว่า STRK, STRD, และหุ้นสามัญ MSTR แต่ด้อยกว่า STRF, STRC และหนี้ของ Strategy การกำหนดสิทธิในการได้เงินก่อนประสบผลจะมีการปรับรายวันตามมูลค่าที่ระบุไว้ €100 ราคาตลาดวันก่อน หรือค่าเฉลี่ย 10 วัน - ผูกมูลค่าเข้ากับประสิทธิภาพการค้าที่เกิดขึ้น

... Translation:

Content: ซื้อในราคาที่สูงด้วยความสูญเสียที่ยังไม่ปรับปรุงการปฏิบัติเพื่อครอบคลุมเงินปันผลในขณะที่รักษาข้อได้เปรียบทางภาษี กลยุทธ์นี้ทำงานได้ก็ต่อเมื่อราคาของบิทคอยน์ยังคงสูงกว่าต้นทุนเฉลี่ยของ Strategy และตลาดทุนยังคงเปิดกว้าง

Management announced in Q2 2025 ว่าจะพึ่งพาการออกหุ้นบุริมสิทธิอย่างหนักเมื่อ mNAV ถูกกดทับ โดยสงวนการออกหุ้นสามัญสำหรับช่วงเวลาที่ mNAV เกินกว่า 2.5 เท่า การที่ STRC แตะระดับพาร์ในเดือนพฤศจิกายนทำให้ทฤษฎีนี้เป็นไปได้ แต่ความสำเร็จขึ้นอยู่กับความอยากเสี่ยงของนักลงทุนอย่างต่อเนื่องสำหรับหลักทรัพย์ที่ไม่มีวันสิ้นสุดที่ให้ผลตอบแทน 10.5% ที่ได้รับการค้ำประกันโดยบิทคอยน์ที่มีความผันผวน

ความเสี่ยงด้านกฎระเบียบ การบัญชี และการปฏิบัติการ

นอกเหนือจากไดนามิกของ mNAV แล้ว Strategy ยังเผชิญกับจุดอ่อนเชิงโครงสร้างอีกหลายประการ Corporate Alternative Minimum Tax (CAMT) ที่มีการแนะนำในปี 2022 ออกข้อกำหนดภาษีขั้นต่ำ 15% จาก "รายได้ทางบัญชีที่ปรับปรุงแล้ว" ซึ่งขณะนี้รวมกำไรที่มีมูลค่าเป็นธรรมไม่ปรับปรุงตามกฎเกณฑ์การบัญชีใหม่ Strategy's $17 billion in unrealized Bitcoin gains อาจทริกเกอร์ผลกระทบภาษีหลายพันล้านเหรียญสหรัฐที่จะเริ่มขึ้นในปี 2026 เว้นแต่จะมีการยกเว้นจากกฎระเบียบ

รายได้จากซอฟต์แวร์, จากธุรกิจดั้งเดิมของบริษัท, อยู่ที่ $128.7 ล้านต่อปี ที่สร้าง $350 ล้านเป็นกำไรขั้นต้น ในรอบ 12 เดือนที่ผ่านมา ซึ่งเป็นเพียงเศษเสี้ยวของมูลค่าบริษัทที่ตั้งอยู่ที่ $94 พันล้าน Strategy ง่ายในการดำเนินงานด้วยกระแสเงินสดท้อที่ต่ำ Morningstar analyst Michael Miller noted ว่า Strategy "ไม่มีรายได้ที่จริงจังพอที่จะครอบคลุมการจ่ายเงินปันผล" บนหุ้นบุริมสิทธิของตน แต่พึ่งการขึ้นราคาของบิทคอยน์ในการสร้างเงินสดสำหรับการแจกจ่ายผ่านการเพิ่มทุนใหม่หรือการขายทรัพย์สิน

มีคำถามทางกฎหมายเกี่ยวกับสิทธิของผู้ถือหุ้นต่อสินทรัพย์บิทคอยน์ Common shareholders may not have direct legal ownership ของบิทคอยน์ในสถานการณ์ของการล้มละลายหรือการปรับโครงสร้าง เนื่องจากสินทรัพย์ถูกถือครองในระดับบริษัท หุ้นบุริมสิทธิมีสิทธิยืนยันในกรณีล้มละลายและการเคลมแรก แต่โครงสร้างเงินทุนที่ซับซ้อนสร้างความไม่แน่นอนเกี่ยวกับวิธีที่บิทคอยน์จะถูกแจกจ่ายในสภาพที่เดือดร้อน

ความเสี่ยงด้านการปกครองและการปฏิบัติการยังคงอยู่ Strategy ถือลงทุกบิทคอยน์ในทั่ววิธีการเก็บแบบองค์กรหลากหลาย multiple institutional-grade custody platforms แต่การรวมตัวที่ 3% ของการจัดหาบิทคอยน์ในองค์กรเดียวสร้างความเสี่ยงต่อระบบจากการปฏิบัติการทางกฎหมาย ความรุนแรงด้านความปลอดภัย หรือความล้มเหลวด้านการจัดการ

การกระตุ้นที่กว้างขึ้น: ระบบคลังบิทคอยน์พัฒนา

โมเดลของ Strategy ได้สร้างอุตสาหกรรม Forty-eight new Bitcoin treasury companies emerged in just the final three months of 2025 ซึ่งเร่งแนวโน้มที่เริ่มต้นอย่างไม่ระมัดระวังในปี 2020 Digital Asset Treasury Companies (DATCOs) collectively hold approximately $93 billion in Bitcoin ซึ่งเป็นตัวแทนของ 3.98% ของการหมุนเวียนที่มีอยู่

ผู้ตามตามน้ำที่โดดเด่นที่สุดคือ Metaplanet จากญี่ปุ่น, ซึ่งขณะนี้ถือ approximately 30,823 BTC ที่มีค่าเท่ากับ $3.5 พันล้าน ทำให้เป็นผู้ถือครองระดับที่สี่ใหญ่ที่สุดในโลก Metaplanet ตั้งเป้าหมาย 210,000 BTC by 2027 ซึ่งมีส่วนแบ่ง 1% ของการจัดหาบิทคอยน์ทั้งหมด โดยใช้พันธบัตรศูนย์ดอกเบี้ย การเสนอหุ้น และกลยุทธ์อนุพันธ์นวัตกรรมอย่างตัวเลือกหุ้นที่ปรับปรุงเพื่อสร้างรายได้จากการถือครอง

MARA Holdings holds 53,250 BTC, XXI Capital (Tether-backed Twenty One) has 43,514 BTC, และ Bitcoin Standard Treasury Company (ที่ได้รับการสนับสนุนจาก Adam Back และ Cantor Fitzgerald) ถือครอง 30,021 BTC บริษัทต่าง ๆ ในภาคการประกันสุขภาพ อุตสาหกรรมยานยนต์ และภาคพลังงานได้ประกาศการจัดสรรบิทคอยน์ โดยการยอมรับที่เหินจากระดับพื้นฐาน crypto ขยายไปสู่บริษัทหลัก

อนุพันธ์การจัดหาผลิตภัณฑ์มีชื่อเสียง Businesses are acquiring approximately 1,755 BTC per day โดยเฉลี่ยใน 2025 - เกือบสองเท่าของ roughly 900 BTC ที่ถูกขุดทุกวัน นักลงทุนสถาบันถือครอง 18% ของการจัดหาบิทคอยน์ทั้งหมด เพิ่มขึ้นจากระดับไม่น่าเชื่อถือในปี 2021 ร่วมกันกับ spot Bitcoin ETFs ที่ถือครอง 6% ของการจัดหา และ ผู้ถือระยะยาวเพิ่มความสนใจ การจัดหาที่ยังหมุนเวียนได้กำลังหดตัวอย่างมีประสิทธิภาพ

สิ่งนี้สร้างสิ่งที่นักวิเคราะห์อธิบายว่าเป็น structural price floor โดยทั่วไปแล้วละครคลังซื้อผ่านการโอนข้ามเพื่อหลีกเลี่ยงผลกระทบต่อตลาด การสะสมอย่างเงียบ ๆ ในตลาดบูลทั้งคู่และตลาดหมี ไม่เหมือนนักลงทุนรายย่อยที่มีแนวโน้มจะขายอย่างตื่นตระหนก บริษัทที่ได้รับมอบหมายในระยะยาวให้ความต้องการอย่างต่อเนื่องโดยไม่คำนึงถึงความผันผวนในระยะสั้น สิ่งนี้ ลดการจัดหาที่มีอยู่อย่างมีประสิทธิภาพและนำไปสู่การสร้างเสถียรภาพในราคาที่สูงขึ้น

โมเดลนี้ยังเปลี่ยนบิทคอยน์จากสินทรัพย์ที่ฝันหวานเป็น หลักประกันระดับสถาบัน หุ้นที่มอบผลตอบแทนเป็นจริง - ไม่ต่างจากหลักทรัพย์ที่มีสินทรัพย์กลุ่มที่มีการสนับสนุนจากการจำนองหรือสินค้าโครงสร้างอื่น ๆ เมื่อนำเสนอเป็นความสัมพันธ์เหล่านี้, บิทคอยน์เปลี่ยนเป็นตัวแทนในตลาดทุนที่เดิม, พี่น้องให้ทุนบำนาญ, บริษัทประกันภัย และนักลงทุนอื่น ๆ ที่มองหาดอกเบี้ยที่ไม่สามารถหรือจะไม่ถือครองสกุลเงิน crypto โดยตรง

แต่ความเสี่ยงยังตามมาด้วยการเข้าสู่กระบวนการของการสถาบัน Chanos warns ว่าการออกที่รวดเร็วโดยบริษัทคลังบิทคอยน์หลายสิบที่เลียนแบบฟอง SPAC - เมื่อตลาดวอลล์สตรีต "พิมพ์ตัน" สร้างมากกว่าที่ตลาดต้องการในการขยับสินทรัพย์ลงทุนจำนวนมาก, ทำให้มูลค่าหลุดล่วง หากมีบริษัทแข่งขันมากเกินไปต่อทุนที่มากับหลักทรัพย์บิทคอยน์ที่เหมือนกัน, ค่าพรีเมียมในอุตสาหกรรมอาจหายไป, ทำลายเศรษฐศาสตร์พื้นฐาน

ความเสี่ยงของการรวมตัวเพิ่มขึ้น บริษัทเดียวถือครองมากกว่า 3% ของการจัดหาบิทคอยน์.Content: volumes](https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) ต่ำกว่า 1,000 BTC บ่งชี้ถึงข้อจำกัดของเงินทุน; การซื้อที่มากกว่า 10,000 BTC ต่อเดือนอย่างต่อเนื่องจะบ่งบอกถึงความสำเร็จในการหาเงินทุน การประสบความสำเร็จในการออก STRE ระหว่างประเทศจะเป็นตัวบ่งชี้ที่ชัดเจน - หากนักลงทุนในยุโรปยอมรับการเปิดรับ Bitcoin ที่เป็นสกุลเงินยูโร จะถือว่าเป็นการยืนยันการขยายตัวในระดับโลก; หากความต้องการไม่เป็นอย่างที่คาดหมาย ก็จะบ่งชี้ถึงการอิ่มตัวของตลาด

การเคลื่อนไหวของ mNAV: เบี้ยประกันจะต้องฟื้นตัวไปที่ 2 เท่า เพื่อให้การออกหุ้นสามัญสามารถดำเนินไปได้ในขนาดใหญ่โดยไม่ทำให้เกิดการเจือจางใน Bitcoin ต่อหุ้น การบีบตัวที่ยังคงต่อเนื่องหรือใกล้ 1 เท่าหรือต่ำกว่าจะบีบให้ต้องพึ่งพาหุ้นบุริมสิทธิและหนี้สินทั้งหมด ทำให้การเติบโตถูกจำกัด การเคลื่อนไหวกลับมาเกินกว่า 2.5 เท่าของ mNAV](https://finance.yahoo.com/news/strategy-no-longer-issue-mstr-142201397.html) อย่างต่อเนื่อง จะส่งสัญญาณถึงความเชื่อมั่นของนักลงทุนที่ได้รับการฟื้นฟูและเปิดช่องสำหรับบุกขยายการสะสมทุนอย่างดุเดือด

การซื้อขายหุ้นบุริมสิทธิและสเปรดยีลด์: STRC, STRF, STRK และ STRD ต้องรักษาการซื้อขายให้เสถียรภาพและสเปรดยีลด์ที่สมเหตุสมผลเมื่อเทียบกับหลักทรัพย์ตราสารหนี้ที่เทียบเท่า หากหุ้นบุริมสิทธิตกต่ำ - ซื้อขายที่ต่ำกว่าพาร์กับสเปรดยีลด์ที่ขยายตัว - แสดงถึงการสูญเสียความเชื่อมั่นในความสามารถของ Strategy ในการให้บริการกระจายเงินปันผลและรักษามูลค่าสินเชื่อค้ำประกัน Bitcoin

การพัฒนาเกี่ยวกับกฎระเบียบและการบัญชี: การแก้ไขปัญหาภาษี CAMT เป็นสิ่งสำคัญ หาก Strategy เผชิญกับค่าภาษีหลายพันล้านดอลลาร์จากกำไรที่ไม่ได้ตระหนักรู้อยู่แล้ว อาจถูกบังคับให้ขาย Bitcoin หรือปรับโครงสร้างหนี้ ในทางกลับกัน ข้อยกเว้นทางกฎระเบียบสำหรับกำไรที่ไม่ได้ตระหนักรู้จากการเข้ารหัสลับจะถอนการพาดพิงสำคัญออกไป ผลกระทบของการบัญชีที่มีมูลค่ายุติธรรมต่อความผันผวนและการรับรู้ของนักลงทุนจะมีผลต่อการเข้าถึงทุน

ประสิทธิภาพการดำเนินการของบริษัทรุ่นเลียนแบบ: ความสำเร็จหรือความล้มเหลวของ Metaplanet, MARA และบริษัทเล็ก ๆ อีกหลายสิบที่ใช้การกักตุน Bitcoin จะแสดงว่ารูปแบบนี้สามารถขยายได้หรือไม่ หรือเป็นเพียง Strategy เท่านั้นที่มีตำแหน่งที่ไม่เหมือนใครที่ที่ทำให้สำเร็จ หากคู่แข่งประสบความสำเร็จที่ระดับเบี้ยประกัน 1.5x-2x ของ mNAV จะเป็นการยืนยันหมวดหมู่; หากส่วนใหญ่ซื้อขายต่ำกว่า 1x และต่อสู้เพื่อระดมทุน ก็จะบ่งชี้ว่าตลาดสามารถรองรับผู้เล่นชั้นนำเพียงไม่กี่รายเท่านั้น

เส้นทางราคาของ Bitcoin: ในที่สุดความยั่งยืนของโมเดลจะขึ้นอยู่กับการเพิ่มมูลค่าของ Bitcoin หาก Bitcoin ถึง $150,000-200,000 ตามที่ Strategy คาดการณ์ในปี 2025 กำไรที่ไม่ได้ตระหนักจะทำให้เงินปันผลจากหุ้นบุริมสิทธิสามารถรับบริการได้ง่ายและ mNAV มีแนวโน้มขยายตัว หาก Bitcoin เข้าสู่ตลาดหมีที่ยาวนานต่ำกว่า $80,000 ซึ่งเป็นต้นทุนเฉลี่ยของ Strategy บริษัทจะเผชิญกับการตัดสินใจที่ยากลำบากเกี่ยวกับการลดเงินปันผล การขายสินทรัพย์ หรือการเจรจาข้อผูกพันใหม่

ข้อคิดสุดท้าย

กลยุทธ์ของ Michael Saylor ประสบความสำเร็จในการเปลี่ยนบริษัทซอฟต์แวร์ระดับกลางให้กลายเป็นสถาบันการเงิน Bitcoin ที่มีสินทรัพย์เข้ารหัสลับเกือบ $70 พันล้านและเป็นผู้นำในการนวัตกรรมตลาดทุนที่กำลังกำหนดรูปแบบใหม่ให้บริษัทใช้ประโยชน์จากสินทรัพย์ดิจิทัล เครื่องมือหุ้นบุริมสิทธิที่ไม่สิ้นสุด โดยเฉพาะกระบวนการสร้างมูลค่าให้ถึงพาร์ของ STRC - เป็นการวิศวกรรมทางการเงินแท้จริงที่แก้ปัญหาจริงในเรื่องการเข้าถึงของค้าปลีกและการสร้างรายได้

แม้กระนั้น การยั่งยืนของโมเดลยังคงไม่ได้รับการพิสูจน์ที่มูลค่าปัจจุบัน การบีบอัด mNAV ลงอย่างมากจาก 3.5 เท่าเป็นเกือบ 1 เท่าเผยให้เห็นว่าเบี้ยประกันของ Strategy ต่อสินทรัพย์ Bitcoin นั้นเปราะบาง ขึ้นอยู่กับอารมณ์ตลาด การแย่งชิงที่โดดเด่น และการเพิ่มมูลค่าราคาของ Bitcoin การเปลี่ยนนโยบายให้สามารถออกตราสารทุนต่ำกว่า 2.5 เท่าของ mNAV ที่รวมกับการขายภายในและการแข่งขันที่มากขึ้น ก่อให้เกิดคำถามว่า ผู้บริหารเชื่อว่าเบี้ยประกันได้รับผลกระทบถาวรหรือไม่

ผู้วิจารณ์อย่าง Jim Chanos อาจถูกพิสูจน์ว่าถูกต้องที่ว่าบริษัทที่กักตุน Bitcoin เป็นฟองสบู่เก็งกำไรที่คล้ายคลึงกับ SPACs - มุ่งหน้าให้เห็นว่าเบี้ยประกันหดตัวจนเป็นศูนย์เมื่อตลาดรับรู้ว่ามันเป็นเพียงยานพาหนะสำหรับถือครอง ไม่ใช่ธุรกิจที่สร้างมูลค่า ความจริงที่ว่าการซื้อ Bitcoin โดยตรงมีผลการดำเนินงานดีกว่าหุ้นของ Strategy ในปี 2025 สนับสนุนมุมมองนี้

ในทางกลับกัน Strategy อาจดำเนินการขยายเครื่องมือหุ้นบุริมสิทธิทั่วโลกอย่างประสบความสำเร็จ สร้างแฟรนไชส์ตลาดทุนถาวรที่มอบเบี้ยประกันเพียงพอผ่านการดำเนินการที่ยอดเยี่ยม การให้สภาพคล่อง และนวัตกรรมผลิตภัณฑ์การเงิน หาก STRC และ STRE ได้รับการตอบรับอย่างมั่นใจว่าเป็นทางเลือกตราสารหนี้ที่ยอดเยี่ยมเสนอผลตอบแทนร้อยละ 10 ซึ่งได้รับการสนับสนุนจากสินเชื่อ Bitcoin Strategy อาจวิวัฒนาการกลายเป็นธนาคารลงทุนหรือผู้จัดการสินทรัพย์ที่มีการหนุนด้วย Bitcoin

การแก้ปัญหานี้น่าจะใช้เวลาหลายปีในการเผยแผลผล สิ่งที่ชัดเจนขณะนี้คือ Strategy ไม่ได้สะสมเพียง Bitcoin อีกต่อไป แต่มันได้สร้างโมเดลใหม่ทั้งหมดสำหรับวิธีที่บริษัทสามารถโครงสร้างงบดุลรอบสินทรัพย์ดิจิทัล เข้าถึงตลาดทุนเพื่อรับทุนการซื้อ และสร้างหลักทรัพย์ที่สามารถซื้อขายได้ซึ่งเชื่อมโยงการเงินแบบดั้งเดิมและสินทรัพย์ดิจิทัล

โมเดลนี้จะเป็นอนาคตของการจัดการคลังเงินของบริษัทหรือเป็นเหวี่ยงกำไรที่ไม่ยั่งยืนที่จะต้องเลิกมาตรวจสอบอีกหรือไม่เป็นคำถามที่ไม่เพียงแต่สำคัญต่อ Strategy แต่ยังต่อบริษัทกว่า 190 แห่งที่พยายามจะเดินตามเส้นทางนี้และระบบนิเวศคริปโตที่กว้างกว่าที่จับตามองเพื่อจะเห็นว่าการยอมรับโดยสถาบันสามารถขยายออกไปเกินกว่าการเก็งกำไรได้จริงๆ.