Circle Internet Group'un son duyurusu, yeni Arc blockchain'i aracılığıyla tersine çevrilebilir USDC işlemlerini keşfetme hakkında, blok boyutu savaşlarından bu yana kripto para biriminde en tartışmalı tartışmayı ateşledi.

Circle Başkanı Heath Tarbert'in, şirketin "işlemlerin tersine çevrilebilirliğinin mümkün olup olmadığı konusunda düşündüğünü" kabul etmesi, ya ana akım benimseme için gereken pratik evrimi ya da kripto'nun temel ilkelerinin ihanetini temsil ediyor.

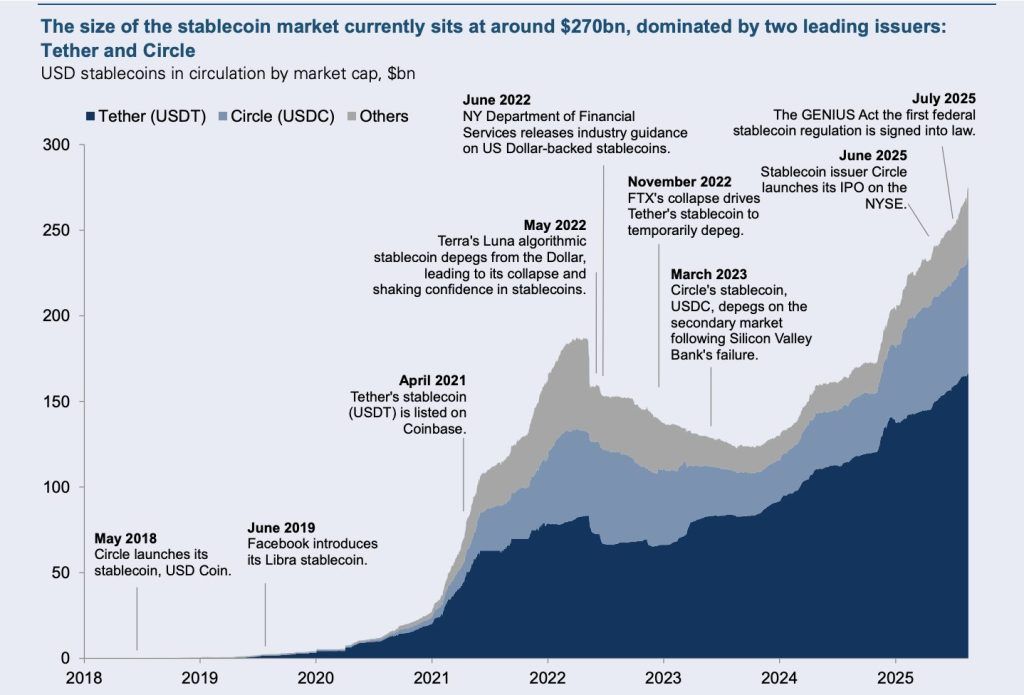

Riskler daha yüksek olamazdı. USDC'nin 65 milyar dolarlık piyasa değeri ve Goldman Sachs'ın 2027'ye kadar 77 milyar dolarlık bir büyüme öngörmesiyle, Circle'ın tersine çevrilebilir stablecoin'lerle yaptığı deney, blockchain teknolojisinin geleneksel finansa köprü olup olmayacağını veya devrim niteliğindeki potansiyelini kurumsal rahatlık için feda edip etmeyeceğini belirleyebilir. Bu değişmezlik ve kullanıcı koruması arasındaki gerginlik, kripto endüstrisinin varoluşsal sorusunu kristalize ediyor: Merkezi olmayan para, sansür direncini, kurumsal uyum talepleriyle tatmin ederken koruyabilecek mi?

Tartışma, stabilcoinler için önemli bir anda ortaya çıkıyor. 2024 yılı, işlemler için 27.6 trilyon dolar işlem yaptı ve Visa ve Mastercard'ı toplamda %7.68 ile geçti; Başkan Trump'ın GENIUS Yasası ise stabilcoin düzenlemesi için ilk kapsamlı federal çerçeveyi oluşturdu. Circle'ın Arc blockchain'i, bu sonbaharda testnette piyasaya sürülüp yıl sonuna kadar ana ağda konuşlandırılacak ve kredi kartı iadelerine benzer işlem tersine çevirmelerini mümkün kılan bir "karşı ödeme" katmanı öneriyor, bu arada temel katman değişmezliğini koruyor.

Bitcoin ve Ethereum, değişmezliği kripto'nun temel taşı olarak kurdu

İşlem değişmezliği, Bitcoin'in orijinal tasarımı ve Ethereum'un akıllı sözleşme mimarisi yoluyla kripto para birimlerinin temel prensibi olarak ortaya çıktı. Bitcoin, araştırmacıların "diğer dijital para biçimlerine kıyasla kıskanılacak bir değişmezlik seviyesi" olarak adlandırdıkları şeyi elde ediyor; işlemler, yaklaşık 3-6 blok (yaklaşık 30-60 dakika) sonra pratik olarak geri döndürülemez hale geliyor. Ethereum benzer kalıpları takip eder, yaklaşık 12 blok (veya 2-3 dakika) sonra pratik nihayet sağlar.

Bu değişmezlik, para teorisyenlerinin "paranın 7. özelliği" olarak tanımladığı şeyi temsil ediyor - dayanıklılık, taşınabilirlik, bölünebilirlik, tekdüzelik, sınırlı arz ve kabul edilebilirlik gibi geleneksel altı özelliğe devrim niteliğinde bir ek. Aksine, geleneksel dijital ödemeler, chargeback mekanizmaları aracılığıyla aylarca geri çevrilebilir kalırken, blockchain işlemleri, hiçbir varlık tarafından tek taraflı olarak bozulamayacak kriptografik nihayet sağlar.

Felsefi temel, 1990'ların cypherpunk hareketinden kaynaklanıyor; bu harekette Eric Hughes gibi figürler "Açık bir toplum için gizlilik gereklidir" ve "Cypherpunklar kod yazar" diye ilan etti. Bu etos, merkezi kontrol direncine dayalı kriptografik dirençte kökleşmiştir ve Bitcoin'in 2008'de Satoshi Nakamoto'nun Bitcoin teknik belgesini ilk yayınladığı cypherpunk posta listesi aracılığıyla yaratılmasını doğrudan etkilemiştir. Hareket, "sosyal ve politik değişim yolu olarak güçlü kriptografi ve gizlilik artırıcı teknolojilerin yaygın kullanımını" ve "merkezi olmama, bireysel özerklik ve merkezi yetkiden bağımsızlık ilkeleri" savunur.

Bitcoin'in değişmezliği, yalnızca teknik kalıcılığın ötesinde çok sayıda önemli işlevi yerine getiriyor. Bankalar, hükümetler veya aracı kurumlar tarafından tamamlanmış işlemler geri alınamayarak karşı taraf riskini ortadan kaldırıyor. Üçüncü taraflara güvenmeden karmaşık finansal uygulamalar sağlayan tahmin edilebilir bir hesa... Content: "tyranny." Another community member characterized USDC as aiming "to be the first stablecoin to be fully centralized and controllable 1000%," while others warned that Circle "is going to kill any advantage and kill USDC's use in DeFi."

ZachXBT, the influential blockchain investigator, highlighted Circle's inconsistencies, criticizing that "Circle does not even proactively freeze addresses tied to North Korean or exploiter groups" - questioning whether reversibility serves genuine security purposes or merely regulatory theater. This critique gained particular resonance given Circle's historically slow response to freezing stolen funds despite their new emphasis on transaction reversibility.

The philosophical objections run deeper than mere technical concerns. Arthur Azizov of B2 Ventures noted that "traditional financial institutions are increasingly shaping the narratives in the crypto sector" while "the cypherpunk ethos is retreating from the limelight." This observation captures the community's fear that reversible stablecoins represent not just technical compromise but cultural capitulation to institutional pressure.

The "CypherMonk" manifesto warns that "as these technologies go mainstream, we risk becoming obsessed with 'code as law' rather than the ideals that motivate us." This sentiment reflects deeper concerns about crypto's evolution from revolutionary technology to corporate-controlled infrastructure that merely digitizes existing financial power structures.

Technical objections focus on practical implementation challenges, particularly what critics call the "hot potato problem." If hackers convert USDC to other assets quickly through decentralized exchanges, reversing the original USDC transaction might harm innocent liquidity providers and DEX users rather than stopping criminals. As one analyst noted: "How can you reverse USDC if the hacker has already swapped? Going to fuck LPs over? Exchanges?"

Community members argue that reversible transactions would "make decentralized finance centralized again" and eliminate "the freedom we have today." This criticism highlights fundamental tensions between DeFi's permissionless, self-custodial model and reversible stablecoins' reliance on centralized decision-making authorities.

The emphasis on "consumer surveillance and officially registered accounts runs contrary to the value proposition of decentralized finance," which promises permissionless access to censorship-resistant financial systems. Critics worry that reversible stablecoins could become vehicles for political censorship and social control, particularly given governments' increasing interest in regulating cryptocurrency transactions.

However, some voices defended Circle's approach as necessary evolution. Andrei Grachev of Falcon Finance argued that complete irreversibility "certainly does not reflect how financial systems operate at an institutional scale" and that "reversibility is not a flaw. Instead, it can be a functional feature when designed with clear rules, user consent and onchain enforcement." Supporters point to precedents like the Sui blockchain's successful $162 million fund recovery from the Cetus exploit as evidence that controlled reversibility can work in practice without compromising broader system integrity.

The debate highlights contrasting visions for crypto's future. Traditional crypto advocates view immutability as non-negotiable, arguing that compromising this principle destroys blockchain's primary value proposition. Institutionalists counter that ideological purity must yield to practical requirements for mainstream adoption and regulatory compliance.

This cultural tension manifests in what researchers describe as the "immutability paradox" - blockchain's greatest strength may also be its greatest risk. As one developer noted: "If you make a system truly immutable, you risk locking in its flaws. If you make it upgradeable, you reintroduce trust, in the very humans the system was supposed to transcend." The controversy also reveals regulatory pressures, particularly conflicts with GDPR's "right to be forgotten" which directly contradicts blockchain immutability. Research shows that "blockchain's immutability conflicts with GDPR's assumptions that data can be modified or erased to meet legal obligations," creating compliance challenges that reversible systems could potentially address.

The community response suggests that for many crypto users, compromising immutability crosses a red line. As one commentator noted, this could determine whether "decentralization can survive, or will it die in the face of institutional dominance?" The outcome may define whether cryptocurrency remains true to its cypherpunk roots or evolves into digitized traditional finance with blockchain characteristics.

Traditional finance demands reversibility for consumer protection and regulatory compliance

Traditional financial institutions' enthusiasm for reversible stablecoin transactions stems from deep-seated institutional requirements and regulatory frameworks that have developed over decades to protect consumers and maintain systemic stability. These requirements create fundamental incompatibilities with blockchain immutability that Circle's Arc blockchain attempts to resolve.

Banks operate under extensive regulatory frameworks mandating transaction reversibility capabilities. The Bank Secrecy Act requires suspicious activity reporting and customer due diligence with ongoing monitoring for unusual activity. OFAC sanctions compliance demands immediate blocking of sanctioned entity funds with detailed audit trails for potential releases. Consumer protection laws including Regulation E (Electronic Fund Transfer Act) and Regulation Z provide chargeback and dispute resolution mechanisms that consumers have come to expect as basic financial rights.

The operational benefits for traditional institutions are substantial. Established payment systems provide banks with dispute resolution mechanisms for customer complaints, risk management capabilities to halt suspicious transactions, simplified regulatory reporting through transaction reversibility, and consumer protection through chargeback mechanisms that build customer trust and loyalty.

Treasury Secretary Scott Bessent has emphasized that stablecoins should serve to "cement dollar dominance globally" while operating within traditional regulatory frameworks. This perspective views reversible stablecoins not as compromise but as enhancement - providing digital efficiency while maintaining consumer protections that have proven essential for financial system stability.

The GENIUS Act, signed by President Trump in July 2025, explicitly requires all stablecoin issuers to possess "technical capability to seize, freeze, or burn payment stablecoins when legally required." This federal mandate reflects policymakers' view that consumer protection and law enforcement capabilities are non-negotiable requirements for mainstream financial infrastructure.

International regulatory convergence supports this approach. The European Union's MiCA regulation, Japan's Payment Services Act integration, Singapore's comprehensive virtual asset framework, and Switzerland's early cryptocurrency regulations all emphasize consumer protection and transaction reversibility for regulated stablecoins. This global alignment suggests that reversible features may become standard requirements for institutional stablecoin adoption.

Traditional finance argues that immutable systems create unacceptable consumer vulnerability. Unlike crypto-native users who understand the risks of irreversible transactions, mainstream consumers expect financial systems to provide error correction and fraud recovery mechanisms. Banks point to the billions in fraudulent transactions reversed annually through existing payment systems as evidence that reversibility serves essential consumer protection functions.

The regulatory compliance benefits of reversible systems extend beyond consumer protection. Enhanced AML/CFT compliance through real-time transaction intervention, simplified audit trails for regulatory investigations, improved dispute resolution through established mechanisms, and reduced regulatory burden through alignment with existing frameworks create compelling institutional incentives for reversible stablecoin adoption.

Federal regulators have explicitly endorsed this direction. The Federal Reserve's analysis emphasizes stablecoins' "potential risk to financial stability because of their vulnerability to runs" and recommends comprehensive federal frameworks ensuring issuer oversight. The CFTC views properly structured stablecoins as commodities requiring consumer protection mechanisms. The SEC's April 2025 guidance creating "Covered Stablecoin" categories explicitly supports properly regulated issuers meeting consumer protection standards.

Congressional testimony reveals bipartisan support for consumer-protective stablecoin regulation. The GENIUS Act passed with 308-122 House support including 18 Senate Democrats crossing party lines, reflecting unusual bipartisan consensus that digital dollar infrastructure must include traditional financial safeguards.

International coordination reinforces these requirements. The Bank for International Settlements' guidance on settlement finality acknowledges that "well-designed and subject to appropriate oversight" stablecoins can support beneficial payments while requiring consumer protection mechanisms. The Treasury Department's coordination with international bodies aims to establish global standards ensuring reversible features for regulated stablecoin systems.

Traditional institutions argue that immutable blockchain systems fail to meet basic fiduciary responsibilities. Banks' duty to customers includes protecting against fraud, providing error resolution, and maintaining the integrity of the financial system.Elinizdeki içeriği aşağıdaki formata uygun şekilde İngilizceden Türkçeye çevirdim. Markdown bağlantıları için çeviri yapılmadı:

içerik: ihtilaflar sırasında fonların kullanılabilirliğini sürdürmek. Değiştirilemez sistemler, tersine çevrilebilir stabil coinlerin çözümlediği yasal ve etik çatışmaları yerine getirmeyi imkânsız hale getirir.

Bu kurumsal perspektif, Circle'ın Arc blok zincirini dijital verimliliği mümkün kılan ve onlarca yıllık finansal sistem gelişiminin gerekli olduğunu kanıtladığı temel tüketici korumalarını koruyan pragmatik evrim olarak görüyor.

Trump yönetimi federal denetim çerçevesi kurarken dolara bağlı stabil coinleri destekliyor

Trump yönetimi, Birleşik Devletler tarihindeki en kripto dostu hükümet olarak konumlanırken, hem kurumsal benimseme hem de Amerikan dolarının küresel hakimiyetini destekleyen kapsamlı düzenleyici çerçeveler kurmuştur. Bu ikili yaklaşım, Circle'ın geri döndürülebilir stabilcoin deneyi için avantajlı koşullar yaratırken sıkı denetim gerekliliklerini sürdürür.

Başkan Trump'ın 23 Ocak 2025 tarihinde yayımlanan 14178 Numaralı Yürütme Emri, "Dijital Finansal Teknolojide Amerikan Liderliğini Güçlendirme," "dünyada yasal ve meşru dolara bağlı stabilcoinlerin gelişimini ve büyümesini teşvik etme" gibi temel politika önceliklerini belirler, merkezi dijital para birimlerini açıkça yasaklar ve blok zinciri geliştirme ve kendi gözetim haklarını korur.

Yönetimin Stratejik Bitcoin Rezervi ve ABD Dijital Varlık Stoku, 6 Mart 2025'te kurularak, hükümet düzeyinde benzeri görülmemiş bir kripto para benimsemesini işaret eder. Bu politika değişikliği, Trump'ın kripto destekinin hem ekonomik hem de politik amaçlara hizmet ettiğini kabul etmesiyle yansıtılır, "Bunu oylar için de yaptım" diyerek, stabilcoinlerin ABD dolarının küresel hakimiyetini pekiştirmedeki ve Hazine tahvili talebini artırmadaki rolünü vurgular.

Anahtar yönetim atamaları yenilik lehine liderlik sergiler. David Sacks Yapay Zeka ve Kripto Özel Danışmanı olarak görev yaparken, Bo Hines Dijital Varlıklar için Başkanlık Danışmanları Konseyini yönetiyor ve Paul Atkins ise SEC'e açıkça kripto dostu politikalarla başkanlık yapıyor. Bu atamalar yeniliği destekleyen düzenleme koordinasyonunu sağlarken, denetim gerekliliklerini korur.

GE-NİUS Kanunu yönetimin kripto para birimlerindeki en önemli başarısıdır. "Kripto Haftası" sırasında kabul edilen (14-18 Temmuz 2025) Anti-CBDC Gözetim Yasası ve Dijital Varlık Pazar Aydınlığı Yasası ile birlikte, Hazine Bakanlığını birincil düzenleyici olarak atayan, izin verilen ödeme stabilcoin ihraççıları için lisanslama gereklilikleri koyan, iflas işlemlerinde öncelikli talepler yoluyla tüketici koruması sağlayan ve yasal gereklilik olduğunda stabilcoinlerin el konulması, dondurulması veya yakılması için teknik kapasite gerektiren çift federal-devlet denetimi yaratır.

Yönetim stabilcoinleri Amerikan finansal egemenlik için stratejik araçlar olarak görür. Hazine Bakanı Scott Bessent, stabilcoinleri "dolar hakimiyetini küresel ölçekte pekiştirmek" için kullanmayı vurgular, dolara dayalı varlıklar ve Hazine tahvilleri için uluslararası talebi artırarak. Bu perspektif, geri döndürülebilir stabilcoinleri kripto ilkelerine bir uzlaşma olarak değil, Amerikan finansal güç projeksiyonunun dijital kanallarla zenginleşmesi olarak değerlendirir.

Goldman Sachs'un araştırma bölümü, stabilcoin büyümesi için en iyimser kurumsal projeksiyonu yayınladı, 2027 yılına kadar USDC genişlemesinin 77 milyar dolar olacağını ve yıllık bileşik %40 büyüme oranını temsil ettiğini, büyük 240 trilyon dolarlık küresel ödeme piyasası tarafından yönlendirilen trilyon dolarlık pazar potansiyelini belirledi. Bu kurumsal onay, Circle'ın geri döndürülebilir işlem deneyimine hayati bir güvenilirlik sağlar.

Goldman'ın "Stablecoin Yazı" araştırması, küresel ödeme pazarında büyük ölçüde kullanılmayan fırsatları tanımlıyor ve yıllık 240 trilyon dolarlık hacmi tüketici ödemeleri (40 trilyon dolar), işten işe ödemeler (60 trilyon dolar) ve kişiden kişiye ödemelere (140 trilyon dolar) ayırıyor. Şu anda, en çok stabilcoin etkinliği kripto ticaretine odaklanmıştır, bu da kurumların tercih ettiği geleneksel kullanım alanlarına genişleme için muazzam bir potansiyel olduğunu öneriyor.

Ekonomik mekanikler, hazine talebinden yararlanarak stabilcoin büyümesini artırır. Uluslararası Ödemeler Bankası çalışmaları, 2 standart sapma stabilcoin girişlerinin 3 aylık Hazine getirisini 2-2,5 baz puan düşürdüğünü, stabilcoin büyümesinin devlet borç piyasalarını desteklediği faydalı geri besleme döngüleri yarattığını gösterir. Her stabilcoin ihraç edişi, esas olarak ABD Hazine bonolarını destekleyen varlıklara olan talebi artırır, özel yeniliği devletin mali ihtiyaçlarıyla hizalar.

2024 piyasa performansı Goldman's optimizmini doğrular. Stabilcoin'ler yıllık bazda Visa ve Mastercard'ı %7.68 ile aşarak 27,6 trilyon dolarlık işlem gerçekleştirdi. Arz %59 artarak toplam ABD dolar arzının %1'ine ulaştı ve işlem hacminin %70'i otomatize edilmiş ve Solana ve Base gibi gelişen ağlarda %98'e ulaşmış durumda. Bu göstergeler, stabilcoin'lerin deneysel teknolojiden temel finansal altyapıya geçiş yaptığını gösteriyor.

USDC özellikle kurumsal tercih kalıplarını gösterir. Tether'ın daha büyük piyasa değerine (164 milyar dolar ve Circle'ın 74 milyar dolar) rağmen, USDC toplam stabilcoin transfer hacminin %70'ini yakalar, bu da kurumsal kullanıcıların Circle'ın uyumluluk odaklı yaklaşımını Tether'in tüccar -optimize modelline tercih ettiğini gösterir. Bu hacim tercihi Goldman'sın, düzenlenmiş stabil coinlerin kurumsal büyümeyi yakalayacağı projeksiyonunu destekler.

Düzenleyici açıklık kurumsal benimseme hızını artırır. GENIUS Yasası'nın federal çerçevesi ve "Kaplanmış Stabilcoin" kategorileri oluşturan SEC rehberliği, önceden kurumsal katılımı kısıtlayan düzenleyici belirsizliği ortadan kaldırır. Circle'ın tam düzenlemeye uyumu, uygulama belirsizliğiyle karşı karşıya olan rakiplerle tezat oluşturur ve Goldman'sın analizine dahil edilen büyüme projeksiyonlarına rekabet avantajı sağlar.

Circle'ın mali performansı agresif büyüme hedeflerini destekler. 2025 ikinci çeyrek sonuçları 53% yıllık bazda yeni $658 milyon gelir gösterdi, USDC %90 yıllık bazda $61,3 milyar dolaşım büyümesi, $634 milyon rezerv geliri %50 yıllık artış ve 52% yıllık büyümeyle $126 milyon düzeltilmiş FAVÖK gösterdi. Bu metrikler, Goldman'sın genişleme projeksiyonlarını destekleyen operasyonel ölçeklenebilirliği gösterir.

Uluslararası genişleme ek büyüme vektörleri yaratır. Circle, MiCA uyumluluğunu EURC ile Avrupa'da sağladı, ana uyumlu stabilcoin oldu.Skip translation for markdown links.

Kurumsal ortaklık hatları, piyasa talebini doğrular. Circle, 100'den fazla finansal kurumla ilişkiler, geleneksel ödeme altyapı sağlayıcıları FIS ve Fiserv ile ortaklıklar, sınır ötesi çözümler için Corpay ile entegrasyon ve kurumsal ticaret için Standard Chartered/Zodia Markets ile işbirliği duyurdu. Bu ortaklıklar, Goldman'ın büyüme varsayımlarını destekleyen dağıtım kanalları sağlar. Arc blockchain altyapısı, Goldman'ın benimseme engeli olarak gördüğü kurumsal gereklilikleri ele alır. Dolar cinsinden gaz ücretleri, belirleyici kesinlik, yerleşik döviz motorları ve düzenleyici uyum özellikleri, mevcut blockchain platformlarının eksik olduğu kurumsal düzeyde altyapı oluşturur. Goldman'ın analizi, bu yeteneklerin mevcut piyasa beklentilerinin ötesinde benimsemeyi hızlandırabileceğini öne sürüyor.

Rekabetçi pozisyonlama, Circle'ın kurumsal stratejisini destekliyor. Tether, 2024'te Circle'ın 156 milyon dolarına kıyasla 13 milyar dolar kazansa da, Tether'ın tüccara odaklı yaklaşımı kurumsal penetrasyonu sınırlar. Circle'ın uyum odaklı modeli, daha geniş kurumsal erişim için düşük karlılık kabul eder ve Goldman'ın düzenlenmiş stabilcoinlerin ana akım büyümeyi yakalayacağı tezini destekler. Ekonomik teşvikler, Goldman'ın projeksiyonlarını destekler. Federal Rezerv'in stabilcoin "kaçışlarına" ilişkin araştırmaları, geri döndürülebilirlik mekanizmalarıyla düzgün şekilde düzenlenmiş sistemlerin, finansal istikrarı tehdit etmeden sistemik önem kazanabileceğini öne sürüyor. Bu durum, Goldman'ın trilyon dolarlık piyasa projeksiyonlarına dahil ettiği büyük ölçekli genişlemeyi destekleyen politika koşulları yaratır.

Teknoloji benimseme modelleri, kurumsal stabilcoinleri destekler. Finansal teknolojinin tarihsel benimsenme analizi, kurumların merkeziyetsizlik ve değiştirilemezlik yerine uyum ve geri döndürülebilirliği önceliklendirdiğini gösterir. Goldman'ın araştırması, bu kurumsal tercih modelini takip eden stabilcoinlerin, ana akım finans sistem entegrasyonundan orantısız büyüme yakalayacağını öne sürüyor. Sınır ötesi ödeme bozulması benimsemeyi hızlandırır. Stabilcoin teknolojisi, Nijerya gibi pazarlarda geleneksel yöntemlere kıyasla havale maliyetlerini %60 oranında azaltırken, havale transferleri için günler yerine neredeyse anında uzlaşma sağlar. Goldman'ın analizi, bu verimlilik kazanımlarını uluslararası ödeme koridorları genelinde kurumsal benimseme için itici güç olarak belirler.

Goldman'ın trilyon dolarlık piyasa projeksiyonu, uyumlu, geri döndürülebilir stabilcoinlerin devrimci merkeziyetsiz alternatifler yerine dijitalleştirilmiş geleneksel finansın kaçınılmaz evrimi olarak tanınmasını, Circle'ın yaklaşımı için ekonomik doğrulama sağlar.

Gizlilik özellikleri, kurumsal gizliliği düzenleyici şeffaflık gereklilikleriyle dengeler

Circle'ın Arc blockchain'i, kurumsal kullanım durumları için özel olarak tasarlanmış sofistike gizlilik mekanizmaları sunarken, geleneksel finansal kurumların talep ettiği düzenleyici uyum yeteneklerini korur. Bu yaklaşım, kriptoparanın gizlilik en üst düzeye çıkaran teknolojileri ile kurumsal denetimin şeffaflık talepleri arasında bir orta zemin sunar.

Arc'ın seçici açıklama mimarisi, adresleri görünür tutarken şifrelenmiş işlem tutarları üzerinden "gizli ama uyumlu" işlemleri mümkün kılar. Bu tasarım, şirketlerin rakiplerine veya yetkisiz gözlemcilere duyarlı finansal bilgileri açıklamadan özel hazine işlemleri ve ticari ödemeler gerçekleştirmelerine olanak tanırken, düzenleyici makamların yasal olarak gerekli olduğunda gözetim yeteneklerini sürdürmelerini sağlar.

Teknik uygulama, farklı kullanım durumlarına yönelik çeşitli gizlilik gereksinimleri için esneklik sağlayan, eklenti şifreleme arka uçları ile EVM (Ethereum Sanal Makinesi) prekompillerini kullanır. Tüm işlem detaylarını gizleyen gizlilik en üst düzeye çıkarıcı kriptoparalardan farklı olarak Arc'ın yaklaşımı, belirli veri unsurları için cerrahi gizlilik koruması sağlar ve bu sırada denetlenebilirlik ve uyum işlevselliğini korur.

Kurumsal kullanım alanları, gizlilik özelliği geliştirmesini yönlendirir. Kurumsal hazine işlemleri, rakiplerin iş ilişkilerini ve finansal akışları analiz etmelerini önlemek için şirket içi transferler için gizlilik gerektirir. Bankacılık işlemleri, müşteri gizliliğini ve rekabetçi konumlamayı sürdürmek için finansal kurumlar arasındaki uzlaşmalar için gizlilik gerektirir. Sermaye piyasaları, kamuya açık olması halinde fiyatları hareket ettirebilecek büyük ölçekli işlemler için gizlilik talep eder. Tedarik zinciri finansmanı, zincir istihbaratını toplamayı önlemek için vendor ödemesi bilgilerini korumalıdır.Translation:

Ekonomik mekanizmalar aracılığıyla merkezi kontrol yerine.

DAO'nun yönetim modeli, Circle'ın kurumsal yaklaşımıyla keskin bir şekilde zıtlık oluşturur. MKR sahipleri, kurumsal karar alma yerine zincir üstü yönetişimle teminat türleri, stabilite ücretleri ve protokol parametreleri üzerine oy kullanır. Bu dağıtılmış kontrol, herhangi bir tek varlığın işlemleri tersine çevirmesini veya fonları dondurmasını engeller ve kripto para savunucularının teknolojinin değer önerisinin temelinde gördüğü sansür direncini korur.

MakerDAO içinde yaşanan son tartışma, topluluğun değişmezliğe olan bağlılığını gösteriyor. Sky Protocol'un USDS tokenine geçiş önerisi, DAI'nin değişmez ilkelerini tehlikeye atan donma işlevleri içerdiği için önemli topluluk direnişiyle karşılaştı. Bu reddetme, ekonomik olarak mantıklı yükseltmelerin bile temel felsefi bağlılıkları tehlikeye attığında reddedilebileceğini göstermektedir.

FRAX Protokolü, piyasa odaklı senyoraj mekanizmaları ile teminat desteklemesini birleştiren hibrit kısmi-algoritmik tasarımıyla değişmez çerçeveler içinde yeniliği temsil eder. Protokol, piyasa koşullarına (şu anda %96 USDC destekli, %4 yakılmış FXS tokenleri) dayalı dinamik teminatlandırma oranlarını korurken, işlem değişmezliğini muhafaza eder. FRAX'in daha geniş ekosistemi, merkezi olmayan borsalar, borç verme protokolleri ve merkezi kontrol gerektirmeyen likit staking çözümlerini içerir ve bu da birçok kullanım alanı yaratır.

Merkezi olmayan stablecoin'lerin teknik mimarisi, algoritmik yönetişim yoluyla değişmezliği mümkün kılar. Otomatik piyasa işlemleri, tasfiye mekanizmaları ve stabilite ücreti ayarlamaları, insan müdahalesi yerine akıllı sözleşmeler aracılığıyla gerçekleşir. Bu otomasyon, sistem istikrarını ekonomik teşvikler yoluyla korurken, işlem iptallerini mümkün kılabilecek ihtiyari karar almayı ortadan kaldırır. Merkezi olmayan stablecoin kullanıcıları, rahatlık yerine değişmezliği tercih eder. Circle'ın USDC'si daha iyi düzenleyici netlik ve kurumsal entegrasyon sunmasına rağmen, DAI ve diğer merkezi olmayan alternatifler, sansür direncini uyumluluk özelliklerine tercih eden kullanıcılar arasında önemli bir pazar payına sahiptir. Bu kullanıcı tercihi, tersi sistemlere direnecek önemli pazar segmentlerini işaret eder.

DeFi protokol entegrasyonu, karşı taraf riskini ortadan kaldırarak karmaşık otomatik işlemleri olanaklı hale getirdiği için değişmez stablecoin'leri tercih eder. Borç verme protokolleri, getiri çiftçiliği, otomatik piyasa yapıcılar ve diğer DeFi uygulamaları, geri döndürülebilir sistemlerin potansiyel olarak bozabileceği öngörülebilir işlem sonuçlarını gerektirir. 200 milyar doları aşan DeFi ekosistemi büyük ölçüde operasyonel güvenilirlik için değişmez stablecoin'lere dayanır.

Yönetişim token mekanizmaları, merkezi kurumsal kontrol yerine şeffaf zincir üstü oylama yoluyla protokol parametrelerini değiştirme, yeni teminat türleri ekleme ve ücret yapıları düzenleme yeteneği sağlar. Bu dağıtılmış yönetişim, topluluk gözetimini korurken işlemlerin değişmezliğini sürdürür. Ekonomik teşvikler, topluluk çıkarlarını protokol istikrarı ile hizalar. Yönetişim token sahipleri, token değer artışı ve ücret tahsili yoluyla protokol başarılarından faydalanır, böylece sorumlu parametre yönetimi için piyasa odaklı teşvikler oluşturur. Bu ekonomik mekanizmalar, kurumsal gözetim yerine merkezi olmayan piyasa güçleri ile istikrarı koruyarak merkezi kontrol gerektirmez.

Merkezi olmayan stablecoin'lerin zincirler arası genişlemesi, değişmez alternatiflere yönelik süregelen talebi gösteriyor. DAI, birden fazla blok zinciri ağa yayılmıştır, FRAX çeşitli zincirlere genişlemiştir ve yeni merkezi olmayan stablecoin protokolleri, merkezi alternatifleri tercih eden düzenleyici baskılara rağmen lansman yapmaya devam etmektedir. Bu genişleme, değişmez seçeneklere yönelik güçlü pazar talebine işaret eder. Teknik yenilik, değişmez çerçeveler içinde devam ediyor. Liquity'nin LUSD'si, yalnızca ekonomik mekanizmalarla istikrar sağlarken, yönetişim tokenleri olmadan algoritmik tasfiyeler kullanır. Olympus DAO'nun OHM'si, merkeziyetsizliği koruyan rezerv destekli modelleri denemektedir. Bu yenilikler, değişmez stablecoin'lerin felsefi ilkelerden ödün vermeden teknik olarak evrim geçirebileceğini göstermektedir.

Merkezi alternatiflere direnç zamanla güçlenir. Geleneksel finansal kuruluşlar, düzenlenmiş stablecoin'ler aracılığıyla kripto para dünyasına dahil oldukça, kripto yerli kullanıcıları blockchain'in orijinal ilkelerini koruyan alternatiflere giderek daha fazla değer verir. Bu kültürel koruma, kurumsal tercihler ne olursa olsun değişmez stablecoin'lere yönelik sürekli talep yaratır. Değişmez ve geri döndürülebilir sistemler arasında birlikte çalışabilirlik, kullanıcıların belirli kullanım durumlarına dayalı olarak işlem kesinliği modelleri seçmelerine olanak tanıyan köprü teknolojileri ve atomik takas mekanizmaları sayesinde mümkün kalır. Bu teknik uyumluluk, yaklaşımlar arasında kazanan her şeyi alır rekabeti yerine pazar segmentasyonunu önerir.

Değişmezliğe olan felsefi bağlılık, teknik uygulamanın ötesinde, kurumsal benimseme üzerindeki sansür direncini önceliklendiren topluluk değerlerine, yönetişim yapılarına ve geliştirme yol haritalarına kadar uzanır. Bu derin kültürel bağlılıklar, düzenleyici veya ters çevrilebilir sistemleri tercih eden kurumsal baskılar ne olursa olsun, merkezi olmayan stablecoin'lerin alternatifler olarak devam edeceğini önermektedir. Böylece merkezi olmayan stablecoin'ler, piyasaların evrilen koşulları içinde kripto paranın orijinal vizyonunun korunmasını temsil eder, ekonomik mekanizmalar ve dağıtılmış yönetişim yoluyla değil, kurumsal uyum ve merkezi kontrol yerine değişmez ilkeleri korur.

Tether, ticaret odaklı strateji ve düzenleyici arbitraj yoluyla piyasa hakimiyetini elinde tutuyor

Circle'ın kurumsal uyum modelinden büyük ölçüde farklı olan Tether'ın stablecoin pazarlarına yönelik stratejik yaklaşımı, tüccar odaklı hizmetler, agresif uluslararası genişleme ve kapsamlı uyum yerine pazar erişimini önceliklendiren seçici düzenleyici katılım aracılığıyla büyük piyasa hakimiyetini sürdürüyor.

Circle'ın pazar payını düzenleyici uyum yoluyla kazanmak için aktif çabaya rağmen Tether'ın pazar konumu, Circle'ın 74 milyar dolarlık USDC sirkülasyonuna kıyasla 165 milyar dolarlık piyasa kapitalizasyonuyla oldukça güçlü kalıyor. Tether'ın iş modeli, Bitcoin varlıkları, ticari krediler ve düzenleyici çerçevelerin giderek daha fazla kıstığı altın rezervleri gibi daha agresif yatırım stratejileri sayesinde 2024'te 13 milyar dolarlık kar üretirken, Circle'ın 156 milyon dolar karıyla karşılaştırılıyor.

Rekabet savaşı, stablecoin faydası ve yönetişimi konusundaki farklı felsefi yaklaşımları yansıtıyor. Circle, ABD merkezli, denetlenen ihraççıları destekleyen daha sıkı düzenlemeler için aktif lobi yaparken, Tether, kısıtlayıcı mevzuata direnmek için siyasi bağlantıları ve pazar konumunu kullanır. Cantor Fitzgerald'ın CEO'su ve Tether'ın ana banka ortağı olan Howard Lutnick'in Hazine Bakanı adayı olması, Tether'a düzenleyici sonuçları etkileyebilecek üst düzey siyasi erişim sağlar.

Coğrafi pazar segmentasyonu, Tether'ın stratejisine fayda sağlar. AB MiCA düzenlemesi, Tether'ın uyum sağlamama kararının ardından Circle'ın uyum modeline düzenleyici avantajlar sağladı ve EURC'nin Avrupa piyasalarında baskın uyumlu stablecoin olmasına yol açtı. Ancak, düzenlenmemiş yargı bölgelerinde Tether'ın operasyonlarına devam etmesi, Circle'ın uyum odaklı yaklaşımının karşılayamadığı küresel pazar erişimi sağlar. Bu düzenleyici arbitraj, Tether'ın kripto yerli kullanıcılara hizmet ederken, Circle’ın kurumsal pazarları hedeflemesine imkan tanır.

Ticaret hacmi kalıpları, Tether'ın yaklaşımını tercihe dileniyor. USDT ortalama olarak stablecoin ticaret hacminin %79.7'sini yakalar, bu da kripto tüccarları arasında Tether'ın modeline Circle sthe division of the market into segments with distinct characteristics and demands. Circle's reversible stablecoin approach could lead to fragmentation where some segments prioritize compliance and reversibility, while others adhere to the traditional crypto principles of immutability and decentralization. This division could create parallel ecosystems, each catering to different user preferences and regulatory environments.

Regulatory capture poses another scenario where institutions and governments could exert increased influence over cryptocurrency infrastructure. If reversible stablecoins gain traction, regulatory bodies might favor these models, leading to a centralized regulatory framework that could stifle innovation and restrict the development of alternative models that emphasize decentralization and privacy.

Technological precedent-setting indicates a shift towards more institutionally-friendly blockchain systems. The introduction of reversibility could set a norm for future blockchain projects, pushing them to incorporate features that align with regulatory and institutional demands at the expense of the original decentralized ideals. This evolution could determine the future trajectory of blockchain technology, potentially leading to a more controlled financial ecosystem.

In summary, the introduction of reversible stablecoins by Circle could lead to significant changes in the cryptocurrency landscape, affecting market structure, regulatory dynamics, and technological development. Whether these changes will lead to a balanced coexistence of different models or tilt the ecosystem towards centralized control remains an open question, contingent on user preferences, regulatory actions, and technological innovations.En olası kısa vadeli sonuç, düzenleyici uyumluluk için geri döndürülebilir stablecoinlere doğru kurumsal sermaye akarken, kripto-yerli kullanıcıların sansür direnci için değiştirilemez alternatiflere yönelmesi olacaktır. Bu ayrım, farklı kullanıcı tabanlarına hizmet eden ve farklı değerler ve gereksinimlere sahip paralel finansal ekosistemler yaratacaktır. McKinsey araştırması, geleneksel finans uyumlu geri döndürülebilir sistemler, kripto-yerli değiştirilemez protokoller ve sıkı yönetim mekanizmaları ile koşullu geri döndürülebilirlik sunan hibrit modeller arasında "erken bir arada yaşam" öneriyor.

Kurumsal benimseme yolu, Goldman Sachs'ın 77 milyar dolarlık USDC büyüme projeksiyonunun gerçekleşmesi ve tüketici koruma özelliklerini zorunlu kılan düzenleyici gereksinimlerle paralel olarak ana akım entegrasyonu hızlandırabilir. AB MiCA düzenlemeleri ve ABD GENIUS Yasası gereksinimleri zaten tersine çevrilebilirliği düzenlenmiş stablecoin işlemleri için etkili bir şekilde zorunlu kılabilecek küresel olarak yayılabilecek çerçeve emsalleri oluşturmaktadır. Bu düzenleyici zorlayıcı işlev, geri döndürülebilir özellikleri isteğe bağlı yeniliklerden ziyade standart gereksinimler haline getirebilir.

Teknik birlikte çalışabilirlik çözümleri, değiştirilemez ve geri döndürülebilir stablecoinleri destekleyen köprü protokolleri, kullanıcıların belirli işlemlere dayalı kesinlik modellerini seçmelerine olanak tanıyan atomik takas mekanizmaları ve farklı ödeme özelliklerini barındırabilen evrensel stablecoin standartları aracılığıyla ekosistem bir aradalığını sağlayabilir. Bu çözümler, kullanıcıların ihtiyaç duyduklarında her iki sistem türüne de erişmelerine olanak tanıyarak kazanan-tümünü-alır rekabeti önleyebilir.

Düzenleyici ele geçirme senaryoları, kriptopara birimlerinin temel ilkelerine önemli riskler oluşturmaktadır. Geri döndürülebilir stablecoinlerin başarısı, tüm kripto para uygulamalarında programlanabilir uyumluluk özellikleri, akıllı sözleşme sistemlerinde hükümet arka kapıları ve merkezi olmayan protokoller üzerinde merkezi yönetim geçersiz kılma yetenekleri dahil olmak üzere daha geniş blok zinciri kontrol mekanizmaları için bir emsal oluşturabilir. Bu emsal, blok zinciri teknolojisini güvensiz altyapıdan hükümetçe kontrol edilebilir mali izleme sistemlerine dönüştürebilir.

Uluslararası düzenleyici çatışmalar, farklı yargı bölgeleri işlem geri çevrilebilirliği, gizlilik koruması ve izleme erişimi için rekabetçi gereksinimler oluşturdukça operasyonel karmaşıklık yaratabilir. Circle ve benzeri ihraççılar, bir hükümetin geri çevirme taleplerini karşılamanın başka bir yargı bölgesinde ihlallere yol açtığı ve potansiyel olarak küresel stablecoin pazarlarını düzenleyici sınırlar boyunca parçaladığı imkansız uyum durumlarıyla karşılaşabilir.

Teknolojik evrim emsalleri, daha geniş endüstri dönüşümünü önermektedir. Circle'ın yaklaşımı, ekosistem boyunca blok zinciri ilkeleriyle benzer "pratik" uzlaşmaları teşvik edebilir. Diğer kripto para uygulamaları, merkezi geçersiz kılma mekanizmalarını, uyumluluğa odaklanan yönetim yapıları ve merkezi yatırım onayını merkeziyetçilikten daha öncelikli öncelikleyen kurumsal dostu özellikleri benimseyebilir. Bu eğilim, blok zinciri teknolojisinin değer önerisini temelden değiştirebilir.

Ekonomik teşvik yeniden düzenlemesi, geliştirici ve kullanıcı davranışını yeniden şekillendirebilir. Kurumsal sermaye ağırlıklı olarak uyumlu, geri döndürülebilir sistemlere doğru akıyorsa, geliştiriciler sansür direnişli alternatifler yerine düzenlenmiş protokoller üzerinde yenilik yapmaya odaklanabilir. Finansal hizmetler arayan kullanıcılar, kurumsal entegrasyon faydaları için geri döndürülebilirlikten ödün vermeyi kabul edebilir ve bu da çevrimiçi ekosistem teşviklerini merkeziyetsizlik önceliklerinden uzaklaştırabilir.

Kurumsal benimseme başarıları eşliğinde kültürel dönüşüm riskleri mevcuttur. Kripto paranın cypherpunk kökenleri, bireysel egemenliği, gizlilik korumasını ve merkezi otoriteye direnişi vurguladı. Kurumsal uyum yoluyla ana akım başarı, bu kültürel değerleri erozyona uğratabilir, kripto parayı devrimci teknoloji yerine blok zinciri özellikleriyle dijitalleştirilmiş geleneksel finans haline dönüştürebilir.

Ağ etkileri, uzun dönemli sonuçları belirleyebilir. Eğer büyük kurumlar iş operasyonları için geri döndürülebilir stablecoinler benimserse, daha küçük kullanıcılar birlikte çalışabilirlik için uyumlu sistemler kullanma baskısı hissedebilir. Aksine, gizlilik odaklı ve DeFi uygulamaları değiştirilemez gereksinimleri sürdürürse, kurumsal sistemler rekabet avantajlarını azaltan benimseme sınırlamaları ile karşı karşıya kalabilir.

Başarısızlık senaryoları önemli olasılıklar olarak kalmaktadır. Teknik uygulama sorunları, yönetim hataları, güvenlik açıkları veya topluluk güven kaybı geri döndürülebilir stablecoin deneylerinin çökmesine neden olabilir. Bu başarısızlıklar, kriptoda kurumsal benimseme girişimlerini itibarsızlaştırabilirken, değiştirilemez alternatifleri doğrulayarak, merkeziyetsiz sistemleri zayıflatmak yerine güçlendirebilir.

Hibrit evrim, her iki yaklaşımın unsurlarını birleştiren uzlaşma çözümleri üretebilir. Dolandırıcılık koruması sağlayan ancak kalıcı kontrol edilebilirliği olmayan süre sınırlı geri döndürülebilirlik pencereleri, açık kullanıcı onayı gerektiren geri çevirme mekanizmaları veya temel katman değişmezliğini koruyan ancak daha üst düzeyde anlaşmazlık çözümüne olanak tanıyan katmanlı mimariler, hem kurumsal gereklilikleri hem de kripto ilkelerini tatmin edebilir.

Küresel jeopolitik faktörler benimseme düzenlerini etkileyebilir. Mali egemenlik arayışındaki ülkeler, yabancı hükümet kontrolüne dirençli değiştirilemez stablecoinleri tercih edebilirken, uluslararası entegrasyonu önde tutan ülkeler, geleneksel bankacılıkla uyumlu geri döndürülebilir sistemleri zorunlu kılabilir. Bu jeopolitik tercihler, küresel kripto para piyasalarını parçalayan bölgesel benimseme kalıpları yaratabilir.

Teknolojik ilerleme mevcut takasları geçersiz kılabilir. Sıfır bilgi kanıtları, gelişmiş kriptografik protokoller veya yeni mut

abakat mekanizmaları, merkeziyetsizlikten ödün vermeden tüketici koruması sağlayabilir. Bu yenilikler, mevcut geri dönebilirlik tartışmalarını kalıcı özellik gereksinimlerinden ziyade geçici zorluklar haline getirebilir.

Nihai sonuç muhtemelen yalnızca teknik veya düzenleyici faktörlerden ziyade kullanıcı tercihinin evrimine bağlı olacaktır. Ana akım kullanıcılar, egemenlik ve sansür direncinden çok rahatlık ve kurumsal korumayı ön planda tutarsa, geri döndürülebilir sistemler pazar talebi yoluyla hakim olabilir. Ancak, kullanıcılar finansal bağımsızlık ve güvensiz işlem vaatlerini değerlerse, değiştirilemez sistemler kurumsal baskıya rağmen rekabet avantajını koruyabilir.

Önümüzdeki 24-36 ay kritik olacak çünkü Circle'ın Arc blok zinciri piyasaya sürülecek, düzenleyici çerçeveler sağlamlaşacak ve piyasa katılımcıları geri döndürülebilir ve değiştirilemez alternatifler arasında sermaye tahsisi yaparak oy kullanacak. Kripto ekosisteminin gelecekteki yapısı - merkezi veya merkeziyetsiz, uyumlu veya dirençli, kurumsal veya egemen - blok zinciri ilkeleri ve ana akım benimseme gereksinimleri arasında bu temel tercihin dengesinde duruyor.

Kripto ilkeleri ve kurumsal benimseme arasında tanımlayıcı seçim

Circle'ın geri döndürülebilir USDC deneyi, Bitcoin'in yaratılışından bu yana kriptodünyasının en önemli dönüm noktası olarak konumlanmış durumda ve ekosistemi, değiştirilemezlik ve sansür direnci gibi temel ilkeleri koruma veya kurumsal benimseme ve düzenleyici onay için bu değerlerden ödün verme arasında bir tercihe zorluyor. Bu seçim, blok zinciri teknolojisinin güvensiz, egemen mali altyapı olarak devrimci potansiyelini yerine getirip getirmeyeceğini veya programlanabilir kontrol mekanizmalarıyla dijitalleştirilmiş geleneksel finans haline evrilip evrilmeyeceğini belirleyecektir.

Arc blok zincirinin arkasındaki teknik yenilik, deterministik kesinlik, kurumsal gizlilik özellikleri ve dolar cinsinden işlem maliyetleri aracılığıyla meşru kurumsal endişeleri ele aldığını gösteren sofistike mühendislikler teşkil ediyor. Circle'ın yaklaşımı, saf değiştirilemezliğin, hata düzeltme, dolandırıcılık iyileşme ve geleneksel mali kurumların göz ardı edemeyeceği tüketici koruma konularında gerçek zorluklar yarattığını kabul ediyor. Şirketin düzenleyici uyum sağlama konusundaki başarısı ve 65 milyar dolarlık USDC dolaşımını sürdürmesi, denetlenen, denetlenebilir dijital dolar altyapısına yönelik kurumsal talebi doğruluyor.

Ancak, kripto topluluğunun olumsuz tepkisi, ana akım kabullenmeye yönelik kriptonun temel değer önerilerini feda etme konusundaki derin endişeleri yansıtıyor. Bitcoin'i doğuran cypherpunk hareketi, merkezi mali kontrol alternatifleri yaratmayı amaçladı, mevcut sistemlerin daha verimli versiyonlarını değil. Geri döndürülebilir işlemler, sofistike uygulamalara bakılmaksızın, blok zinciri teknolojisinin ortadan kaldırmayı amaçladığı güven bağımlılıklarını ve merkezi otoriteyi yeniden tanıtır.

Düzenleyici ortam, GENIUS Yasası'nın geri çevirme gereksinimleri, MiCA'nın uyum çerçeveleri ve tüketici koruma yetkileri etrafında uluslararası düzenleyici yakınsama yoluyla işlem kontrolünü olanaklı kılan sistemleri açıkça tercih ediyor. Geleneksel mali kurumlar, bu çerçeveler içinde başarılı bir şekilde çalışıyor ve geri döndürülebilir yetenekleri, felsefi uzlaşmalar yerine vazgeçilmez risk yönetim araçları olarak görüyor. Trump yönetimi dönemindeki dolar destekli stablecoinlere yönelik destek, Circle'ın kurumsal yaklaşımı lehine siyasi koşullar yaratmaktadır.

Pazar güçleri, kazanan-tümünü-alır değil, bölünme öngörüyor. Goldman Sachs'ın trilyon dolarlık pazar projeksiyonları, kurumsal stablecoin talebini doğrularken, DAI gibi merkeziyetsiz alternatifler, egemenliğe odaklanan kullanıcılar arasında güçlü kullanıcı tabanlarını sürdürüyor. Yıllık 27.6 trilyon dolarlık stablecoin işlemleri, farklı piyasa segmentlerine farklı değer önerileri sunarak çoklu yaklaşımları destekleyebilecek devasa bir ölçeği gösteriyor.

Merkezi geri çevrilebilirlik mekanizmalarının sistemik riskleri, yalnızca teknik korumalarla göz ardı edilemez. Tarih, bir kez oluşturulduğunda finansal kontrol araçlarının, kaçınılmaz olarak politik baskı, düzenleyici görev genişlemesi ve otoriter kötüye kullanımlar yoluyla başlangıçta amaçlanan amaçlarının ötesine genişletileceğini göstermiştir.İçerik: stabil kripto paralar, kripto paraları özgürlük teknolojisinden baskı araçlarına dönüştüren mali gözetim ve siyasi kontrol için altyapı haline gelebilir.

Ancak kurumsal benimseme zorlukları da bir o kadar gerçektir. Geri dönülmez işlemler, hata düzeltme ve dolandırıcılık koruma mekanizmalarına alışık olan bankalar, kuruluşlar ve tüketiciler için kabul edilemez riskler yaratır. Bu endişeler teknik yenilik veya düzenleyici uyum yoluyla ele alınmadıkça, kripto paralar milyarlarca kullanıcıya hizmet verme kapasitesine sahip küresel bir mali altyapı yerine niş bir teknoloji olarak kalabilir.

Felsefi gerginlikler yalnızca stabil kripto para piyasalarını değil, aynı zamanda kripto paraların kültürel kimliğini ve uzun vadeli rotasını da kapsar. Geri döndürülebilir sistemlerin başarısı, merkeziyetsizlik ilkeleriyle daha geniş uzlaşmalar için bir emsal oluşturabilir ve blok zinciri teknolojisini yavaş yavaş hükümet tarafından kontrol edilebilir bir altyapıya dönüştürebilir. Başarısızlık ise saf pozisyonları doğrulayabilir, kripto evangelistlerinin uzun zamandır vaat ettiği ana akım benimseme potansiyelini sınırlayabilir.

Teknolojik gelişim, düzenleyici evrim ve kullanıcı tercih değişikliklerine bağlı olarak birden fazla birlikte var olma senaryosu mümkündür. Köprü protokolleri, değiştirilemez ve geri döndürülebilir sistemler arasında birlikte çalışabilirliği sağlayabilir. Zaman sınırlı geri döndürülebilirlik, kalıcı kontrol edilebilirlik olmaksızın tüketici koruması sağlayabilir. Uluslararası düzenleyici parçalanma, farklı egemenlik tercihlerini karşılayan coğrafi pazar bölümlenmesi oluşturabilir.

Circle'ın Arc blok zinciri piyasaya sürülürken, rekabetçi yaklaşımlar olgunlaşırken ve kurumlar on yıllarca ekosistem yönünü kilitleyebilecek temel teknoloji seçimleri yaparken, önümüzdeki 18 ay belirleyici olacak. Sonuç muhtemelen kripto paranın sansüre dayanıklı paranın orijinal vizyonuna ulaşıp ulaşamayacağını veya geleneksel finansal sistem hedeflerine hizmet eden düzenlenmiş dijital altyapıya mı dönüşeceğini belirleyecektir.

Bu seçim nihayetinde bireysel egemenlik ve kolektif güvenlik, yenilik ve istikrar, küresel erişim ve düzenleyici uyum arasında modern finansal sistem evrimini tanımlayan daha geniş gerginlikleri yansıtır. Circle'ın deneyi, bu gerginliklerin teknik yenilik yoluyla çözüme kavuşup kavuşamayacağını veya açık değer seçimleri gerektiren temel ödünler mi temsil ettiğini test ediyor. Kripto para topluluğu tanımlayıcı anıyla karşı karşıya. Kurum dostu bir uzlaşmayı benimseme kararı veya saf ilkeleri sürdürme kararı, blok zinciri teknolojisinin yeni bir finansal paradigma için temel olup olmayacağını veya mevcut güç yapıları içinde verimliliği artırmakla sınırlı kalacağını belirleyecek. Risk, paranın geleceğinden başka bir şey değildir.

Circle'ın geri döndürülebilir USDC girişimi, ana akım benimsemeyi sağlarken temel blok zinciri yeteneklerini koruyarak geleneksel ve merkeziyetsiz finansı bir araya getirmede başarılı olabilir. Alternatif olarak, bu an, kripto paranın devrimci ruhunu kurumsal onay peşinde kaybettiği anı temsil edebilir. Tarih, bu pragmatik evrimin mi yoksa felsefi ihanetin mi doğru olduğunu yargılayacaktır, ancak bu kritik dönemde verilen karar, önümüzdeki on yıllarda finansal sistem gelişiminde yankılanacaktır.

Bu kararın etkileri, sadece stabil kripto para piyasalarını değil, insan toplumlarının gerçekten merkeziyetsiz, sansüre dayanıklı mali altyapılar oluşturup oluşturamayacağı veya tüm para sistemlerinin kaçınılmaz olarak kurumsal ve hükümet kontrolü altına merkezileşip merkezileşmeyeceği temel sorusuna kadar uzanır. Circle'ın deneyi, medeniyetin mali geleceğini şekillendiren bu varoluşsal soruya yanıt arayışında kritik kanıtlar sağlayacaktır.