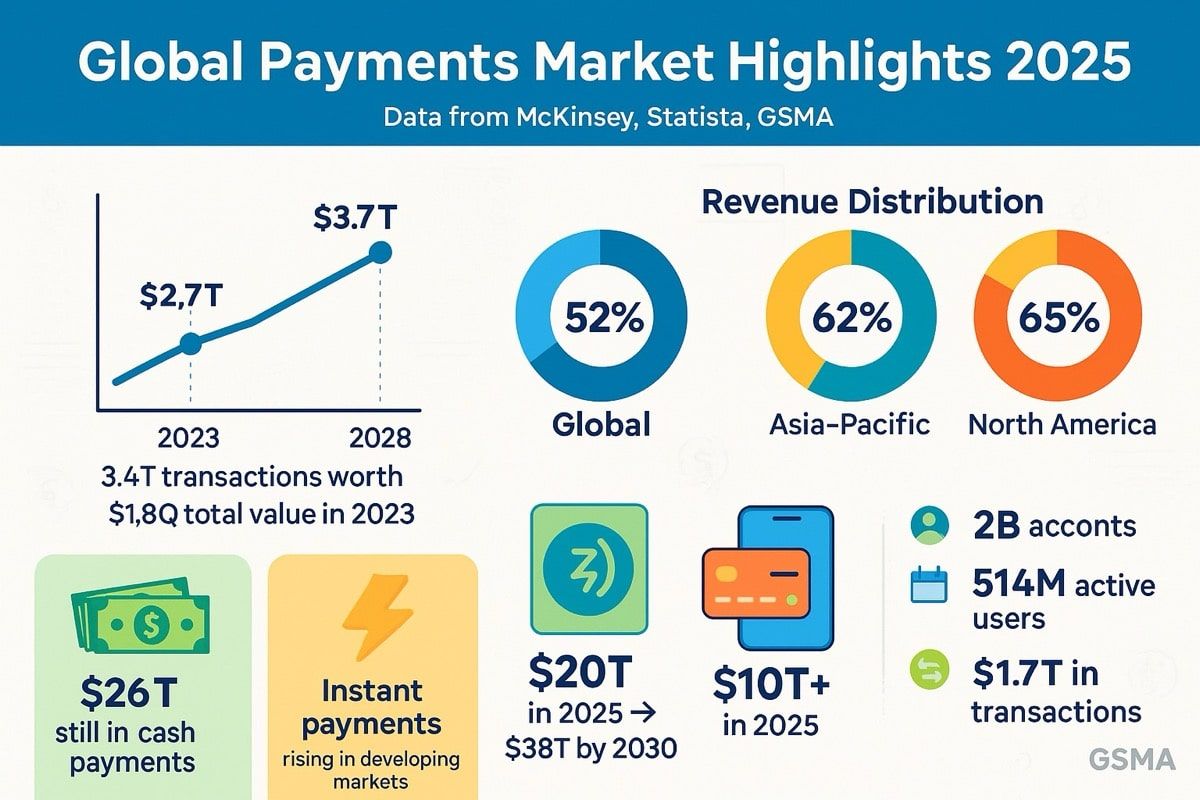

Küresel ödeme endüstrisi, kolay kavranamayacak bir ölçekte faaliyet göstermektedir. 2023 yılında sektör, yaklaşık 3.4 trilyon işlem değerinde $1.8 katrilyon değer işleyerek 2.4 trilyon dolar gelir havuzu oluşturdu. Perspektife koymak gerekirse: $1.8 katrilyon, $1,800 trilyon demektir ve bu, ABD ekonomisinin toplam büyüklüğünün yaklaşık 90 katıdır.

Ancak bu astronomik ölçekte ve yıllarca süren teknolojik ilerlemeye rağmen, modern ödeme altyapısı hala oldukça verimsiz kalmaktadır. Önceden finanse edilmiş hesaplarda fonlar günlerce hareketsiz kalır. Sınır ötesi transferler, muhabir bankacılık ağları aracılığıyla ilerleir. Uzlaşma pencereleri farklı zaman dilimlerine yayılır. Çalışma sermayesi alacak hesaplarında harcanmadan kalır. Makine çalışır, ancak yavaş ve pahalı bir şekilde işler.

Bu arada, merkezi olmayan finans bir devrim yarattı: Para anında hareket edebilir, saniyeler içinde uzlaşır ve karmaşık mantığı otomatik olarak yürütmek üzere programlanabilir. Stablecoin'ler, bu dünyalar arasında bir köprü olarak ortaya çıktı ve işlem hacimleri Yıllık değerde hem Visa hem de Mastercard'ı aşarak 2024'te 15.6 trilyon dolara ulaşmış ve yükselmiştir. 2025'in ilk çeyreğinde, zincir üzerinde stablecoin işlem hacmi küresel olarak 8.9 trilyon doları aştı.

PayFi'yi tanıyalım - Ödeme Finansmanı - geleneksel ödeme kanallarının merkezi olmayan altyapı ile buluştuğu birleşme katmanı. Bu, sadece daha hızlı işlemler veya daha düşük ücretler meselesi değil, her ikisi de önemli olsa da. PayFi, ödeme akışlarında sıkışmış olan zaman değerini açma, uzlaştırmayı toplu işlemlerden sürekli akışlara dönüştürme ve finansal mantığı doğrudan değerin hareketine programlama yetisini temsil eder.

Konsept ilk olarak Solana Vakfı Başkanı Lily Liu tarafından dile getirildi ve temel bir ilkeye dayanıyordu: Herhangi bir para miktarı, hemen şimdi gelecekteki aynı değerden daha fazla değer taşır çünkü hemen yatırım, gelir elde etme veya tüketim için kullanılabilir. PayFi, eski ödeme ağlarının dağıtım ve düzenleyici çerçevelerini blokzincir tabanlı altyapıların şeffaflık, birlikte çalışabilirlik ve otomasyonuyla birleştirir, böylece para hareketleri anlık, sınır ötesi, birleştirilebilir ve kimlik bilinçli hale gelir.

Fırsat teorik değil. Stablecoin piyasa kapitalizasyonu 2025 ortalarında 251.7 milyar dolara ulaştı, USDC dolaşımı ise 56 milyar doları aşarak rekor seviyelere erişti ve Kasım 2024'te 1 trilyon dolarlık USDC aylık işlem hacmi kaydedildi. Visa gibi geleneksel ödeme işleyicileri, Worldpay ve Nuvei gibi acentolarla Solana üzerinde USDC kullanarak ödeme yapma pilotları başlattı. BlackRock ve Fidelity gibi büyük varlık yöneticileri stablecoin altyapısına yatırım yaptı. Hong Kong Mayıs 2025'te İç düzenlemesi geçirdi ve Birleşik Devletler, kapsamlı bir stablecoin yasası çıkardı - GENIUS Yasası - Temmuz 2025'te.

Aşağıda, PayFi'nin ödeme alanını nasıl yeniden şekillendirdiğini derinlemesine inceleyeceğiz: onu mümkün kılan altyapısı, açtığı kullanım senaryoları, etrafında gelişen düzenleyici çerçeveler ve kalan riskler. Birleşme hızlanıyor. PayFi'yi anlamak, ödeme, finans veya dijital varlıklarla uğraşan herkes için önemlidir.

Neden Şimdi? Paranın Zaman-Değeri ve Ödeme Altyapısı

PayFi'nin ortaya çıkışının zamanlaması tesadüfi değildir. Bu, geleneksel ödemelerdeki uzun süredir devam eden verimsizliklerin, bunları ölçekli olarak ele alabilecek olgun blokzincir altyapısıyla birleşmesini yansıtır.

Verimsizlik Problemi

Geleneksel ödeme sistemleri temel bir kısıtlamaya sahiptir: Akış değil toplu işlemlerde çalışırlar. Bir işletme bir kredi kartı ödemesi aldığında, fonlar anında ulaşmaz. Bunun yerine, iki ila üç gün sürebilen bir uzlaşma sürecine girerler. Bir şirket uluslararası bir havale gönderdiğinde, muhabir bankalar bunu her biri zaman, maliyet ve karışıklık ekleyerek birkaç aracı üzerinden yönlendirir. Çalışanlar çeklerini aldıklarında, parayı kazanmış olmalarına rağmen bir ödeme dönemi sonuna kadar beklemek zorundadırlar.

Bu gecikmeler, ekonomistlerin "float" dediği şeyi yaratır - kimseye faydası olmayan yolda olan para. On yıllardır, finansal kuruluşlar bu float'tan kâr etti, müşterilere ait ancak henüz uzlaşmamış paralardan faiz kazandı. Ancak müşteri perspektifinden float, kilitlenmiş bir değeri temsil eder: ulaşamayacakları, yatıramayacakları, yükümlülükleri karşılamak ya da fırsatları yakalamak için kullanamayacakları para.

Küresel ödeme endüstrisinin yıllık 1.8 katrilyon dolar işlem değeri, yaklaşık $2.4 trilyon gelir üretir. Bu gelirin çoğu verimsizliklerden türetilir: değişim ücretleri, döviz yayılımı, havale ücretleri ve önceden finanse edilmiş hesaplarda ve uzlaşma gecikmelerinde bağlı sermayenin fırsat maliyeti.

Sınır ötesi ödemeler bu sorunun bir örneği. Dünya Bankası, 2023 yılında 200 dolar gönderimi için ortalama %6.2 küresel havale ücreti olduğunu bildirdi - Birleşmiş Milletler Sürdürülebilir Kalkınma Hedefi hedefinin iki katından fazla %3. Genel sınır ötesi ödemeler, yatırımcılar için önemli bir vergi anlamı taşır. Ancak bu hizmet yavaş: sınır ötesi ödemeler, değişim oranları değişebilirken üç ila beş gün süresinde uzlaşma alabilir.

Gerçek Zamanlı Cerileşimler

Bu verimsizlikleri kabul ederek, pek çok ülke gerçek zamanlı ödeme sistemlerini başlattı. Hindistan'ın Birleşik Ödeme Arayüzü (UPI), aylık milyarlarca işlem gerçekleştiriyor. Brezilya'nın PIX'i, hızlı dijitalleşmeye yön verdi. Federal Rezerv, 2023 yılında ABD'de anında ödeme sağlamak için FedNow'u başlattı. Avrupa anında SEPA ödemelerini zorunlu kıldı.

Bu sistemler anlamlı ilerlemeler temsil ediyor. Ancak sınırlamalarla karşı karşıya kalıyorlar. Çoğu yalnızca iç piyasada çalışır - bir PIX ödemesi Brezilya içinde işler, ancak Meksika veya Nijerya'ya değeri gönderemez. Birçoğu programlanabilirlikten yoksundur - parayı anında hareket ettirirler, ancak iş mantığını iliştiremez veya karmaşık iş akışlarını otomatik hale getiremezler. Bazıları ticarileştirme zorluklarıyla karşılaşabilirler: Hindistan'ın UPI'si büyük hacim işler ancak gelecek gelir artışının %10'undan az birceipte.

Daha temel olarak, gerçek zamanlı raylar hala geleneksel hesap odaklı sistemler içinde çalışır. Hesaplar arasında hareketi hızlandırırlar, fakat paranın bu hareket sırasında neler yapabileceğini temel olarak değiştirmezler. Gelen gelirleri birçok paydaş arasında otomatik olarak bölme, fonları sözleşme yetkinliği için beklemeye alma ya da önceden finanse edilmiş nostro hesapları olmadan anlık çoklu para birimiyle uzlaşı sağlayamazlar.

Blokzincir Altyapı Olgunlaşması

Geleneksel ödemeler bu kısıtlamalarla mücadele ederken, blokzincir altyapısı 2020 ve 2025 arasında önemli ölçüde olgunlaştı. Erken blokzincir ağları, ödeme sınıfı kapasitesini işlemek konusunda yeterli değildir - Bitcoin saniyede yaklaşık yedi işlem yapar, Ethereum 15-30 arasında çözünürlük ölçeklendirme çözümlerinden önce işler. Karşılaştırıldığında, Visa'nın ağı binlerce işlem saniyede işler.

Bu, yeni mimariler ve ikinci katman çözümleri ile değişti. Solana, PayFi ile yüksek performanslı, 400 milisaniye blok süreleri ve derin likidite ile destek sağlar. Base, Arbitrum ve Polygon, stablecoin'ler için düşük maliyetli uzlaşı sağlar. Çapraz sınır ödemeleri için özel olarak tasarlanmış Stellar ağı, minimum maliyetle hızlı kesinlik sağlar.

Eşit derecede önemli olan, stablecoin'ler blokzincir'in dalgalanma sorununu çözdü. Ödeme rayı, değişim ortamı uzlaşı sırasında %10 dalgalanıyorsa işlev göstermez. USDT (Tether), 150 milyar doları aşan piyasa kapitalizasyonunu korurken, USDC (Circle) 2025 ortasına kadar 70-75 milyar dolara ulaştı. Bu dolar-destekli tokenler fiyat istikrarı sağlarken blokzincir avantajlarını korur: programlanabilirlik, 24/7 işletim, anında uzlaşı, şeffaf rezervler.

Kasım 2024'te USDC aylık işlem hacmi 1 trilyon dolara ulaştı ve tüm zamanlı hacimde 18 trilyon doları aştı. 2025'in başlarında, stablecoin işlemleri kullanan benzersiz adres sayısı 32 milyonu aştı ve 2022'ye kıyasla adreslerin %200 arttığı hızlı bir gelişme trendi işaret etti.

Zaman-Değeri Açma

Bu altyapının olgunlaşması, süreksiz yapılan bir şeyi mümkün kılar: ödemenin kendisinin içinde zaman değerini açmak. Geleneksel sistemler bunu yapamaz çünkü uzlaşı opak ve gecikmiş durumdadır. Muhabir bankalarıyla geçen yolda olan fonlar üzerine bir kredi piyasası kuramazsınız çünkü ne zaman geleceklerini veya ne kadar olacaklarını bilmezsiniz." İçerik: nihai değer, ücretler ve FX dönüşümünden sonra olacaktır.

PayFi bunu değiştirir. Bir işletme yarın 10.000 $ gelir elde edeceğini bildiğinde, bugünden bu gelecekteki alacağı tokenleştirebilir, karşılığında anında likiditeye erişebilir ve ödeme geldiğinde akıllı sözleşmenin yükümlülüğü otomatik olarak yerine getirmesini sağlar. Filipinler'deki bir serbest çalışan, ödenmeyi bekleyen 500 $ tamamlanmış işe sahip olduğunda, önceden likidite alabilir, müşteri ödediğinde otomatik olarak çözüme ulaşabilir ve uluslararası havalelerde haftalarca beklemekten kaçınabilir.

PayFi, kullanıcıların yarının parasını bugünün ödemesini yapmak için kullanmasını mümkün kılarak zaman-değer prensibini uygular; bu, geleneksel finansın karşılamakta zorlandığı bir başarıdır. PayFi ile geleneksel fatura faktoringi veya tedarik zinciri finansmanı arasındaki fark, altyapıdır: blok zinciri yerleşimleri genel giderlerin çoğunu ortadan kaldırır, akıllı sözleşmeler iş akışlarını otomatikleştirir ve stabilcoinler istikrarlı bir değer referansı sağlar.

An, blok zincirinin yeni olduğu için değil - on yılı aşkın süredir var - nihayet altyapının ödeme standartlarına uygun hale gelmesi ve geleneksel ödeme verimsizliklerinin küreselleşmiş, dijital yerli bir ekonomide giderek daha kabul edilemez hale gelmesi nedeniyle gelmiştir.

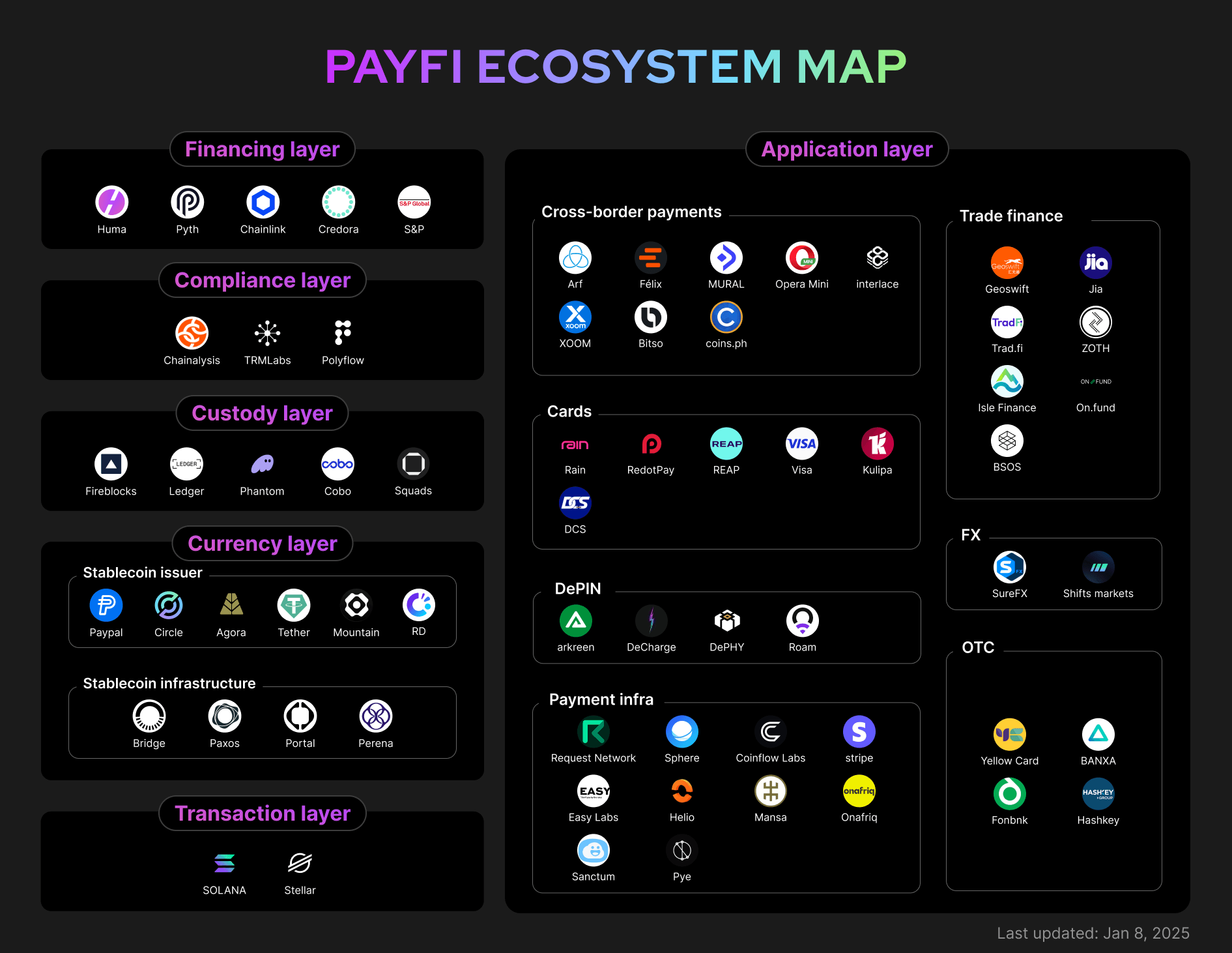

Altyapı: PayFi Nasıl Çalışır?

PayFi'nin teknik yapısı, geleneksel finansal altyapının blok zinciri yerleşim katmanlarıyla kasıtlı bir birleşimini temsil eder. Bunun nasıl çalıştığını anlamak, bileşen katmanlarının, altyapı sağlayan kilit oyuncuların ve gerçek zamanlı, programlanabilir yerleşimi mümkün kılan mekanizmaların incelenmesini gerektirir.

Mimari Katmanlar

PayFi yığını, değişim aracı olarak hizmet eden stabilcoinler ve dijital varlıklar içerir ve hız, güvenlik ve küresel birlikte çalışabilirlik sunar. Bitcoin Lightning Network, Stellar ve Ethereum Layer-2 çözümleri, ölçekli olarak anında ve düşük maliyetli işlemleri mümkün kılar.

Mimari tipik olarak dört katmandan oluşur:

Yerleşim Katmanı: Bu, değerin fiilen hareket ettiği ve nihai yerleşimin gerçekleştiği yerdir. Ethereum, Solana veya Stellar gibi bir Layer-1 blok zinciri veya Base, Arbitrum veya Polygon gibi bir Layer-2 ölçekleme çözümü olabilir. Yerleşim katmanı hızlı sonuç sağlamak zorundadır (saniyeler ila dakikalar), düşük işlem maliyetleri (birkaç sent ila birkaç dolar) ve yeterli kapasite (saniyede yüzlerce ila binlerce işlem).

Varlık Katmanı: Stabilcoinler, fiat para birimi ve zincir üzerindeki değer arasında bir köprü olarak hizmet eder. Bu yapılar, rezerv güvencesi ile USD'ye 1:1 pariteyi korumak için tasarlanmış dolar temsilcileri oldukları için kripto para spekülasyonları değildir.

Köprüleme Katmanı: Geleneksel ödeme sistemleri doğal olarak blok zincir protokollerini konuşmazlar. Köprüleme katmanı, dünyalar arasında çeviri yapar. Bu, şunları içerir:

- On-ramps: Fiatı stabilcoinlere dönüştüren hizmetler (örneğin, banka havalesi yoluyla USDC)

- Off-ramps: Stabilcoinleri fjata dönüştüren hizmetler (örneğin, USDC'nin yerel para birimine nakit aktarımı)

- Ödeme işlemcileri: Kart ağları, ACH, havale sistemleriyle entegrasyonlar

- Uyumluluk altyapısı: KYC/AML doğrulama, işlem izleme, yaptırım taraması

Uygulama Katmanı: İş mantığı bu katmanda bulunur. Akıllı sözleşmeler, emanet ödeme, ödemelerin bölünmesi, koşullu serbest bırakmaların uygulanması, fonların önceden tanımlanmış kurallara göre birden fazla alıcıya yönlendirilmesi ve programlanabilir finansal ürünlerin etkinleştirilmesini otomatikleştirir. Uygulamalar arasında ödeme widget'ları, hazine yönetimi panoları, yerleşik finans API'leri ve anında yerleşime sahip faturalandırma platformları bulunur.İçerik: Filipin pesosu aracılığıyla yerel kapalı çıkış

- Toplam süre: Dakikalarla saatler arası. Toplam maliyet: Çıkış rampasına bağlı olarak %<1-2.

Fark dramatiktir. Ancak hız ve maliyet hikayenin sadece bir kısmıdır. Daha önemli yenilik programlanabilirliktir.

Programlanabilir Ödeme Mantığı

Geleneksel ödemeler referans numaraları veya notlar taşıyabilir ama mantık yürütemezler. PayFi ödemeleri yapabilir. Bir akıllı kontrat şunları yapabilir:

-

Gelen ödemeleri otomatik olarak böl: Bir yaratıcı içerik için 1.000 $ aldığında, akıllı kontrat hemen bunu böler: %70 yaratıcıya, %20 platforma, %10 işbirlikçilere.

-

Koşullu emanet: Bir alıcı mal için ödeme yaptığında, fonlar emanet kasaya kilitlenir. Akıllı kontrat, ödeme gönderimi on-chain teyit edildiğinde veya zaman bazlı koşullar yerine getirildiğinde ödemeyi yapar.

-

Çığ rotalama: Bir işletme ödeme aldığında, akıllı kontrat çeşitli yükümlülüklere otomatik olarak paylaştırır: tedarikçi ödemeleri, kredi geri ödemeleri, hazine rezervleri, vergi alıkoyma hesapları.

-

Zaman kilitli serbest bırakmalar: Yatırımcılar, akıllı kontratların kilometre taşları yerine getirildikçe otomatik olarak dilimler serbest bırakmasıyla zaman içinde kademeli olarak kilidi açılan sermaye sağlar.

Bu programlanabilirlik, daha önce imkansız veya çok pahalı olan finansal ürünleri inşa etmeyi mümkün kılar. Fatura faktoringi geleneksel olarak kapsamlı altyapı gerektirir: kredi değerlendirmesi, yasal sözleşmeler, tahsilat süreçleri, mutabakat sistemleri. PayFi ile bunun çoğu otomatik hale gelebilir: akıllı kontratlar on-chain faturaları doğrular, anında likidite sağlar ve ödeme geldiğinde otomatik olarak yerleşim yapar.

Altyapı, çok katmanlı ve çok sayıda oyuncuyu içeren karmaşıktır. Ancak kullanıcı deneyimi basit olabilir: gönder butonuna tıkla, değer birkaç saniye içinde ulaşır, programlanabilir mantık otomatik olarak çalışır. Bu kombinasyon – sofistike altyapı ve basit arayüzler – PayFi'nin ölçeklenebilirliğini sağlar.

Derinlemesine Kullanım Vakaları

PayFi'nin gerçek dünya uygulamaları, basit değer transferini çok aşar. Anında mutabakat, programlanabilir mantık ve azaltılmış maliyetlerin birleşimi tamamen yeni finansal ürünler ve iş modelleri sağlar. Birkaç kullanım vakası zaten pilot projelerden üretim uygulamasına geçiyor.

Sınır Ötesi Havale

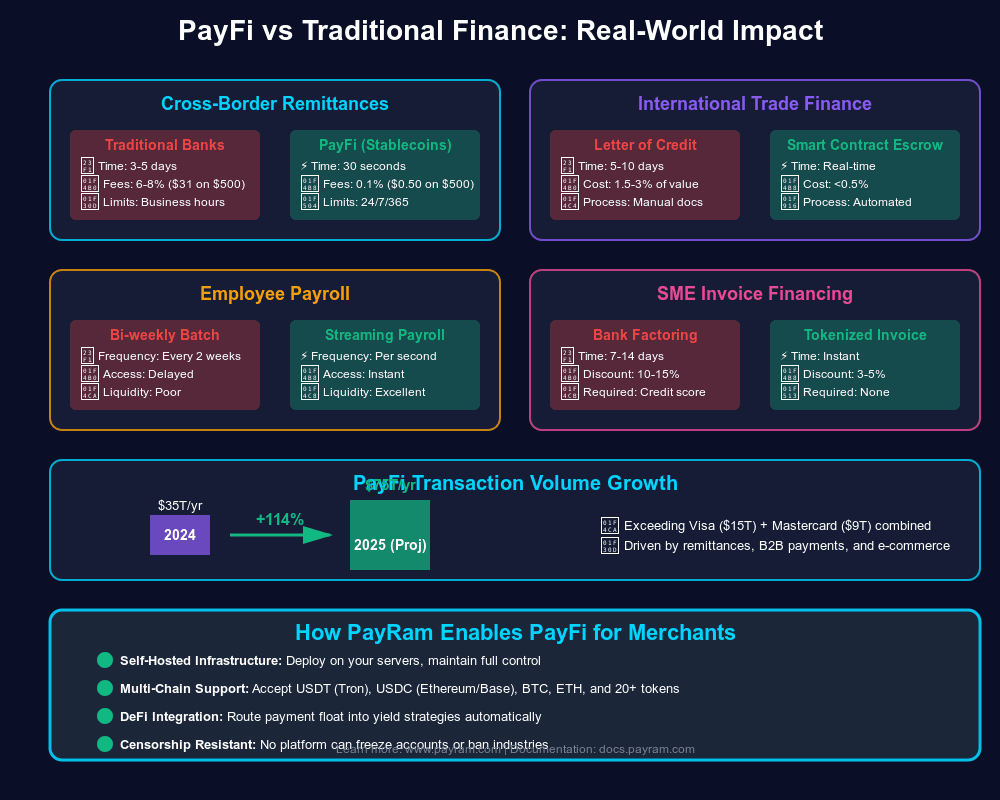

Havale, PayFi'nin en acil ve etkili uygulamalarından birini temsil eder. Güneydoğu Asya'ya havale akışlarının yıllık %8'den fazla bir büyümeyle 2025'te neredeyse 100 milyar dolara ulaşması bekleniyor. Bu fonları alan aileler için geleneksel havale maliyetleri ezici: ücretler küresel ölçekte ortalama %6,2dir, ve alıcılar paranın gelmesi için günler bekler.

PayFi, üstün bir alternatif sunar. ABD'den Filipinler'e tipik bir havale koridorunu düşünün. Western Union veya MoneyGram gibi geleneksel hizmetler, birleşik ücretler ve döviz spreadlerinde %5-8 ücret alır. PayFi alternatifleri bunu %1-2'ye indirebilir, fonlar gün yerine dakikalar içinde ulaşır.

MoneyGram'ın Stellar ile ortaklığı, USDC'yi nakde veya nakdi USDC'ye sorunsuz bir şekilde dönüştürme yeteneği sağlar, dijital varlıkların kullanımını ve likiditesini artırır ve daha fazla tüketicinin dijital ekonomiye katılımını sağlar. MoneyGram ağına bağlanarak, kullanıcılar artık Stellar üzerinde USDC çekebilir ve herhangi bir katılımcı MoneyGram konumunda nakit alabilir, küresel dijital dolarlar ile yerel ekonomiler arasında doğrudan bir köprü oluşturur.

MoneyGram entegrasyonu, başlangıçta Kanada, Kenya, Filipinler ve ABD gibi kilit havale pazarlarında başlatıldı ve küresel nakit çıkış fonksiyonelliği Haziran 2022'ye kadar mevcuttu. MoneyGram, 180+ ülkede faaliyet göstermektedir, stabilcoin on/off-ramp için geniş bir erişim sağlar.

Eylül 2025'te MoneyGram, başlangıçta Kolombiya'da stabilcoin destekli sınır ötesi ödemeleri başlatmak için Crossmint ile ortaklık kurdu. Kolombiya pesosu, son dört yılda değerinin %40'ından fazlasını kaybetti, bu da dolar cinsinden tasarrufları kritik hale getiriyor. Bu hizmet, ABD'deki gönderenlerin fonları USDC olarak iletmesine ve alıcıların, değeri devalüasyondan koruyarak, pesoda nakite çevirmeleri gerektiğinde akıllı bir cüzdanda tutmasını sağlar.

Bu model, birden fazla sorun noktasını aynı anda ele alır:

- Hız: Yaklaşık anında yerleşim, 3-5 gün yerine

- Maliyet: %1-2 ücretler, %5-8 yerine

- Para birimi koruması: Alıcılar, değer kaybeden yerel para birimine hemen dönmek yerine USD destekli stabilcoinleri elinde tutabilir

- Erişilebilirlik: MoneyGram'ın nakit ağı, banka hesabı olmayan alıcılar için bile son mil erişimi sağlar

Havale kullanım vakası, PayFi'nin potansiyel ölçeğini gösterir: yaklaşık 700 milyar dolarlık küresel havale pazarının %10-20'sini bile ele geçirmek, yıllık 70-140 milyar dolar hacmi temsil eder.

Tedarik Zinciri Finansmanı ve Fatura Faktoringi

Tedarik zincirleri krediyle çalışır. Küçük üreticiler, bitmiş mallar için ödeme alana kadar ham maddeleri satın almalıdır. Tedarikçiler, stokları perakendecilere gönderir, ödemeleri 30, 60 veya 90 gün sonra yapar. Bu, çalışma sermayesi açığı yaratır: işletmeler işi tamamlamış ve maliyetlere katlanmış, ancak ödeme gelene kadar gelire erişemez.

Geleneksel fatura faktoringi, işletmelerin alacaklarını indirimli bir fiyata özel firmalara satarak bunu ele alır. Faktör, genellikle fatura değerinin %70-90'ı kadar nakit sağlar, ardından toplam tutarı alındığında tahsil eder. Bu işe yarar, ancak pahalıdır (yıllık oranlar genellikle %15-30'u aşar) ve yavaştır (başvuru, kredi incelemesi, sigorta, belgeler).

PayFi bu modeli dönüştürür. PayFi kullanım vakalarından biri alacak hesapları finansmanıdır, burada işletmeler, gelecekteki alacakları tokenlaştırarak ve akıllı kontratlar ödeme gelişinde yükümlülükleri otomatik olarak yerine getirirken anında likidite alarak sermayeye erişebilir.

Arf Financial ve Huma Finance gibi projeler bu tür sistemleri kullanıma sunuyor. Arf, 1.6 milyar dolardan fazla varsayılan riske sahip olmayan on-chain işlemle bunu gösteriyor ve önceden fonlanmış hesap gerektirmeden 7/24 USDC hesaplaşması sunuyor. Anahtar avantajlar:

- Otomasyon: Akıllı kontratlar faturaları doğrular, on-chain geçmişi kullanarak kredi değerlendirir ve anında likidite sağlar

- Maliyet azaltma: İş akışları otomatikleştirildiğinde genel masraflar önemli ölçüde düşer, bu da %5-10 oranlarını %15-30 yerine mümkün kılar

- Erişilebilirlik: Geleneksel faktörlerin yok sayacağı küçük işletmeler, onaylanmış işlem geçmişine dayanarak finansmana erişebilir

- Hız: Onay ve fon sağlama, günler veya haftalar yerine dakikalar içinde gerçekleşir

Pratik bir örnek düşünün: Vietnam'da küçük bir üretici, ABD'li bir perakendeci için mal üretiyor. Perakendecinin ödeme şartları Net 60. Geleneksel olarak, üretici ya:

- Ödemenin 60 gün beklemesi (zaman değerini kaybetmek, yeni siparişler alamamak)

- Geleneksel bir kredi kuruluşuyla %20 yıllık oranda faturayı faktoring yapmak (pahalı)

- Katı hükümlere sahip çalışma sermayesi kredilerini kullanmak (kısıtlayıcı)

PayFi ile üretici, alacağı temsil eden faturayı bir NFT veya on-chain varlık olarak tokenlaştırır. Bir likidite havuzu veya kredi kuruluşu, on-chain doğrulanmış satınalma emirlerini ve perakendecinin ödeme geçmişini inceler. Onaylanırsa, üretici hemen fatura değerinin %90'ını USDC olarak alır. Perakendeci 60 gün sonra ödeme yaptığında, akıllı kontrat yükümlülüğü otomatik olarak teslim eder, kredi kuruluşuna anapara artı faiz öder. Etkili oran yıllık %8-10 olabilir - banka kredilerine göre pahalı ama geleneksel faktoringden çok daha iyi, anında kullanılabilirlikle.

PayFi, alacak finansmanını otomatikleştirerek ve karmaşık yasal engelleri ve uzun risk değerlendirmelerini ortadan kaldırarak KOBİ'ler için sermaye erişimini kolaylaştırabilir. Daha hızlı fon temini, işletmelerin güvenlik yastıklarına sahip olmalarına ve gecikmeli ödemelerin kısıtlamaları olmadan büyüme fırsatlarını genişletmelerine yardımcı olur.

Gerçek Zamanlı Ücret Erişimi

Geleneksel maaş ödeme modeli, insanların çalışma ve yaşam şekilleriyle temelde uyuşmaz. Çalışanlar günlük olarak ücret kazanır ama iki haftada bir veya aylık ödeme alır. Bu mali stres yaratır: faturalar sürekli gelir ama gelir yığınlar halinde gelir. Acil durumlarla karşı karşıya kalan işçiler, genellikle pahalı avans kredileri veya kredi kartı nakit avanslarına başvurur çünkü zaten kazandıkları paraya erişemezler.

PayFi, "kazanılmış ücret erişimi"ni mümkün kılar - çalışanların iş tamamlandıktan sonra ödemeyi alabilmesi. PayFi üzerinden gerçek zamanlı ücretler, içerik oluşturucuların video prodüksiyonunu önce finanse etmelerine, ardından akış gelirine dayalı olarak otomatik geri ödeme yapmalarına olanak tanır, böylece içerik oluşturucuların içeriklerini sürekli olarak teslim edebilmesini sağlar.

Mekanizma basittir: Bir işveren USDC hazinesini sürdürür. Çalışanlar işi tamamladıkça (zaman izleme sistemleri, kilometre taşlarının tamamlanması veya diğer ölçütlerle doğrulanan), akıllı kontratlar otomatik olarak cüzdanlarına ödeme aktarır. Çalışanlar değerleri sürekli alır, toplu olarak değil.

Bunun birkaç faydası vardır:

- Mali istikrar: Çalışanlar, kazanılmış ücretlere ihtiyaç duyduklarında erişebilir, sömürücü kredi kullanma ihtiyacını azaltır

- İşveren avantajları: Şirketler, daha iyi ödeme koşulları sunarak çalışanları çekebilir

- Azaltılmış genel gider: Maaş işleme, manuel toplu işlemler yerine akıllı kontratlar yoluyla otomatik olarak gerçekleşir

- Küresel erişilebilirlik: İnternet bağlantısı olan herhangi bir ülkede uzaktan çalışanlar için sorunsuz çalışırÇeviri İçeriği: Zebec ve Sablier gibi şirketler, Solana ve Ethereum üzerinde sürekli ödeme protokolleri geliştirdiler. Bu protokoller sürekli değer transferine olanak tanır - işverenin çalışanına ödeme yapması zamanı ve üzerinde anlaşılan oranı esas alarak her saniye bir ödeme aktarımını sağlar. Çalışanın cüzdan bakiyesi gerçek zamanlı artar ve herhangi bir anda çekim yapabilir.

Gig ekonomisi için bu dönüşüm niteliğinde. Bir serbest çalışan tasarımcı, başka bir ülkedeki bir müşterisi için bir proje tamamlar. Müşterinin ödemeyi işlemesini beklemek, muhasebe üzerinden onaylamak, uluslararası bir havale başlatmak ve uzlaşma için beklemek yerine - ki bu süreç iki hafta sürebilir - tasarımcı çalışırken sürekli ödeme alır ve sonunda dakikalar içinde tamamlanır.

Tüccar Uzlaşması ve Takas Ücretlerinden Kaçış

Kredi kartı kabulü, tüccarlara %2-3,5 arasında değişen takas ücretleri ve işleme maliyetlerini yükler. %5-10 kar marjlarıyla çalışan bir restoran için, kart ücretleri önemli bir gider temsil eder. Ancak kartlar gereklidir - tüketiciler ödeme esnekliği talep eder.

PayFi, tüccarlara başka bir alternatif sunar: anında uzlaşmayı ve %1'den düşük ücretleri olan stablecoin kabulü. Karşılaştırmayı değerlendirin:

Kredi Kartı Ödemesi:

- Müşteri $100 öder

- Takas ve işlem ücretleri: $2.50-3.50

- Tüccar alır: $96.50-97.50

- Uzlaşma: 2-3 gün

- Geri ödeme riski: 6-12 ay

Stablecoin Ödemesi:

- Müşteri $100 eşdeğerinde USDC öder

- İşlem ücretleri: $0.50-1.00

- Tüccar alır: $99.00-99.50

- Uzlaşma: Anında (blokzincir kesinliği birkaç saniye içinde)

- Geri ödeme riski: Yok (blokzincir işlemleri kesindir)

Tüccar faydaları çok caziptir:

- Daha düşük maliyetler: %0.5-1 arasında %2.5-3.5'e karşılık

- Anında likidite: Fonlar 2-3 gün sonra yerine anında kullanılabilir

- Geri ödeme yok: İhtilaflı işlemlerden kaynaklanan dolandırıcılık risklerini ortadan kaldırır

- Çalışma sermayesi iyileştirmesi: Anında uzlaşma, daha iyi bir nakit akışı yönetimi sağlar

Müşteri benimsemesi zorluğu içerir. Çoğu tüketici henüz stablecoinlere sahip değildi veya kripto cüzdanlarını kullanmıyordu. Ancak bu değişiyor. Dijital cüzdanlar, 2023 yılında küresel e-ticaret işlem değeri içinde %49'unu oluşturdu ve 2026'ya kadar %54'e çıkması bekleniyor. Stablecoin özellikli cüzdanlar yaygınlaştıkça, tüccar kabulü de bunu izleyecektir.

Bazı uygulamalar yaklaşımları harmanlar: müşteriler tanıdık yöntemlerle (kartlar, banka transferleri) ödeme yapar, ancak arka plan uzlaşması stablecoinlerle gerçekleşir. Bu, tüketicilerin tanıdık yöntemlerle ödeme yaparken, alıcılar ve çıkarıcılar USDC ile uzlaşarak hız ve maliyet azaltımı elde etmelerini sağlar.

Ortaya Çıkan Kullanım Durumları

Bu yerleşik kategoriler dışında, PayFi yenilikçi uygulamalara olanak tanır:

Programlanabilir Abonelikler: Hizmetler, kullanım bazında dinamik olarak ücretlendirilebilir, akıllı sözleşmeler uygun miktarları hesaplar ve otomatik olarak çeker. Bu, daha önce uygulaması çok karmaşık olan kullanım bazlı fiyatlandırma modellerini mümkün kılar.

Koşullu Ödemeler: Ödeme akışlarına entegre edilmiş teminat hizmetleri - fonlar otomatik olarak sevkiyat onayı geldiğinde, kilometre taşı doğrulaması olduğunda veya çoklu taraf onayı tamamlandığında serbest bırakılır.

Getiri Üreten Ödemeler: Alıcılar, gelen ödemeleri otomatik olarak getiri üreten protokollere yönlendirebilir, aksi halde atıl kalacak bakiye üzerinde getiri elde edebilirler.

Sınır Ötesi Ücretler: Global uzaktan çalışma ekiplerine sahip şirketler, çalışanlarını anında ve stablecoin'lerle herhangi bir ülkede ödeyebilir, böylece stablecoinler yerel para birimlerine dönüştürülerek veya dolar tasarrufu olarak tutulabilir.

Bu kullanım durumları ortak özellikleri paylaşır: aracıları ortadan kaldırır, sürtüşmeyi azaltır, maliyetleri düşürür, hızı artırır ve programlanabilirliği etkinleştirir. Bunlar sadece artımlı iyileştirmeler değil. Olarak ödemeler nasıl çalıştığını ve ne başarabileceklerini kökten değiştirirler.

Asya'nın PayFi İtişi: Bölgesel Dinamikler ve İnovasyon

Asya, hızlı dijitalleşen ödeme altyapıları, önemli sınır ötesi havale akışları, bankasız nüfusların varlığı, döviz volatilite kaygıları ve kilit piyasalardaki ileri görüşlü düzenleyici yaklaşımlar nedeniyle PayFi'nin benimsenmesinde özellikle dinamik bir bölge olarak ortaya çıkmıştır.

Asya Ödeme Manzarası

Asya'nın ödeme evrimi Batı pazarlarından ayrı bir yol izledi. Amerika Birleşik Devletleri ve Avrupa onlarca yıl boyunca geniş bir kredi kartı altyapısı inşa ederken, birçok Asya pazarı doğrudan mobil ve dijital ödemelere atladı.

Hindistan'ın Birleşik Ödemeler Arayüzü (UPI) aylık milyarlarca işlem gerçekleştirir, QR kodları ve telefon numaraları aracılığıyla anında eşler arası ödemelere olanak tanır. Hindistan'da, nakit ödemeler hala tüketici harcamalarının %60'ını oluştururken, dijital ödemeler son üç yılda iki katına çıktı. Ancak UPI bir zorlukla karşı karşıyadır: yalnızca yurtiçinde çalışır ve işlem ücreti almaz, bu da uluslararası genişleme ve gelir elde etme olanağını zorlaştırır.

Güneydoğu Asya farklı bir dinamik sunar. Bölgeye yapılan havale akışlarının 2025'te neredeyse 100 milyar dolara ulaşması bekleniyor, Filipinler gibi ülkeler yılda 30 milyar dolardan fazla alıyor. Milyonlarca işçi yurt dışında çalışarak ailelerine para gönderir. Geleneksel havale kanalları bu hizmet için yüksek ücret alıyor.

Çin'in Alipay ve WeChat Pay tarafından domine edilen dijital ödeme ekosistemi, mobil öncelikli ödemelerin potansiyel çapını gösteriyor. Ancak, bunlar sıkı sermaye kontrolleri altında çalışan kapalı sistemlerdir. Sınır ötesi işlevsellik sınırlıdır ve alternatif çözümler için fırsatlar yaratmaktadır.

MoneyGram-Stellar Koridoru: Bir Case Study

MoneyGram ve Stellar arasındaki ortaklık, PayFi altyapısının Asya genelinde nasıl uygulandığına dair fikir verir.

Ekim 2021'de duyurulan ortaklık, Stellar ağına bağlı dijital cüzdanların MoneyGram'ın küresel perakende platformuna erişim sağlamasına olanak tanır, tüketiciler için dijital varlıklar ile yerel para birimleri arasında bir köprü oluşturur. Uygulama, Amerika Birleşik Devletleri'nden Filipinler'e, ABD'den Kenya'ya ve Güneydoğu Asya içindeki akışlara kadar önemli havale koridorlarına odaklanmaktadır.

Hizmet, Kanada, Kenya, Filipinler ve ABD'de başlangıçta kullanılabilirlikle piyasaya sürüldü, 2022 yılı Haziran ayına kadar küresel nakit çıkışı işlevi sunulabilir hale geldi. Vibrant ve LOBSTR gibi Stellar bağlantılı cüzdan kullanıcıları artık USDC'yi MoneyGram'ın binlerce perakende lokasyonunda nakde çevirebilir veya nakdi yurtdışına göndermek için USDC'ye çevirebilirler.

Mekanizma, PayFi ilkelerinin uygulamadaki yansımalarını gösterir:

- Nakit-kripto Giriş Rampası: Bir gönderici ABD'deki bir MoneyGram lokasyonunu ziyaret eder, nakit sağlar ve Stellar cüzdanında USDC alır

- Zincir Üzerinde Transfer: Gönderici, Filipinler'deki bir alıcıya Stellar üzerinde USDC'yi aktarır (uzlaşma 3-5 saniye içinde, maliyet $0.01'den az)

- Kriptodan Nakde Çıkış Rampası: Alıcı, yerel bir MoneyGram lokasyonunda veya entegre mobil para hizmetleri aracılığıyla USDC'yi Filipin pesosuna çevirir.

Ortaklık, uzlaşma sürecini devrim niteliğinde değiştirir ve Circle'ın USDC'sini kullanarak neredeyse anlık uzlaşma sağlar ve hızlanmış fon toplama, verimlilik iyileştirme ve riski azaltma imkanı sunar.

2025 yılının sonlarında, Hana cüzdanı, Güneydoğu Asya genelinde MoneyGram Rampaları ile entegre oldu, erişimi daha da genişletti. Entegrasyon, anında stablecoin'den nakde çekim sağlar ve stablecoin'lerin serbest çalışanlar, aileler ve küçük işletmeler için günlük yaşamda kullanılabilir hale gelmesini sağlar.

Etki, bireysel işlemlerin ötesine geçer. Anında, düşük maliyetli havale hatları sağlamak suretiyle altyapı mali içeriklik konularına yanıt verir. Birçok alıcı banka hesabına sahip değildir ama MoneyGram pozisyonlarına erişebilir. Onlar artık dijital dolarlara ulaşabilir, bunları bir değer saklama aracı olarak tutabilir (yerel para birimi değer kaybına karşı koruma sağlar) ve yalnızca gerektiğinde paraya çevirirler.

Düzenleyici Ortam ve İnovasyon

Asya, çeşitli bir düzenleyici manzara sunmaktadır. Bazı yargı bölgeleri yeniliğe kucak açarken, diğerleri kısıtlayıcı yaklaşımlar sergilemektedir.

Singapur, kendisini bir dijital varlık merkezi olarak konumlandırmıştır. Singapur Para Otoritesi (MAS), ödeme hizmetleri, stablecoin ihraççıları ve dijital varlık borsaları için net lisanslama çerçeveleri sağlamaktadır. Coinbase, Gemini ve Crypto.com gibi büyük kripto firmaları Singapur'da düzenlenmiş varlıklar kurmuştur.

Hong Kong, Mayıs 2025'te Stablecoin Yasasını kabul etmiş, Hong Kong doları destekli stablecoin ihraççılarının Hong Kong Para Otoritesinden lisans almalarını zorunlu kılmıştır. Stablecoin'ler yüksek kaliteli, likit rezerv varlıklarla desteklenmeli ve dolaşımdaki stablecoin'lerin par değerine eşit rezerv varlıklarının piyasa değeri olmalıdır. Bu yerleşik netliği sağlarken inovasyonu da olanak tanımaktadır.

Japonya, temkinli ama ilerici bir duruş benimsemiştir. Ülke, kripto paraları mal olarak tanır ve borsaları tetizlikle düzenler. 2023'te stablecoin düzenlemeleri uygulanmış ve lisanslı kuruluşların yen destekli dijital para birimleri çıkarmalarına izin verilmiştir. Asya'nın Liquid borsası Japonya ve Singapur ilk büyük borsa olmuş ve USDC'yi Stellar üzerinden çekimlere olanak sağlamıştır, kurumsal kabulü gösterir.

Hindistan, karmaşıklık sunar. UPI, yurtiçi ödeme dijitalleştirmesini sağlamışken, kripto para düzenlemeleri belirsizliğini korur. Hükümet, kripto vergileri ve düzenlemeler önermiştir.Translation:

Çerçeveler yasaklanmamış, ama bu inovasyon için fırsatlar yaratıyor - Hindistan'ın büyük diasporası, yurda önemli döviz gönderiyor ve düşük maliyetli alternatiflere olan talebi artırıyor.

Filipinler özellikle bu duruma açık. Bangko Sentral ng Pilipinas, birkaç kripto para borsası ve havale platformuna lisans vermiştir. Ülkenin yurt dışındaki işçi havalelerine bağımlılığı (yıllık 30 milyar doları aşan) göz önüne alındığında, düşük maliyetli kanalların kolaylaştırılması için büyük bir motivasyon vardır.

Yerel Yenilikler ve Adaptasyonlar

Asya'daki PayFi uygulamaları genellikle yerel koşulları ve ihtiyaçları yansıtır:

Mobil Öncelikli Tasarım: Asya PayFi çözümleri, yüksek akıllı telefon penetrasyonu ve sınırlı masaüstü kullanımı nedeniyle mobil arayüzlere öncelik verir. Güneydoğu Asya kullanıcıları için özel olarak tasarlanmış Hana gibi cüzdanlar, sadelik ve yerel para birimi desteğine vurgu yapar.

Nakit Köprüsü Entegrasyonu: Pek çok pazarda nakit hala baskın olduğundan, başarılı uygulamalar nakit ağlarıyla entegre olur. MoneyGram ortaklığı bunun bir örneğidir - nakit giriş ve çıkışı, banka hesabı olmayan nüfus için erişilebilirliği sürdürür.

Yerel Para Birimi İstikrarı: Birçok Asya para birimi dolar karşısında dalgalanma gösteriyor. Bu, dolar cinsinden stabilcoinlere doğal bir talep yaratıyor. Kolombiya'da, pezonun dört yılda değerinin %40'ından fazlasını kaybettiği bir yerde, benzer dinamikler mevcut - bu model, Asya'nın birçok ülkesini içeren sayısız gelişmekte olan pazarda kendini gösteriyor.

Tüccar Kabulü: Özellikle turizme bağımlı bölgelerdeki Asyalı tüccarlar, giderek artan bir şekilde stabilcoin kabul ediyor. Bu durum, hem müşteri talebini (para birimi dönüşüm ücretlerinden kaçınan turistler) hem de tüccar faydalarını (daha düşük maliyetler, anında ödeme) yansıtır.

Sınır Ötesi Koridorlar

Asya'nın PayFi büyümesi, ihtiyaç ve altyapının uyumlu olduğu belirli koridorlara odaklanmaktadır:

Ortadoğu'dan Güney Asya'ya: Pakistan, Hindistan, Bangladeş ve Filipinler'den Körfez ülkelerine işçi akışı, büyük havale hacimleri yaratır. Orta Doğu ve Güneydoğu Asya'da Tether kullanılarak yapılan sınır ötesi B2B ödemeleri, 2025'in ilk çeyreğinde 30 milyar dolardan fazla bir artış kaydetti. Bu koridorları hedefleyen PayFi çözümleri, geleneksel hizmetlerden önemli bir pazar payı kapabilir.

ASEAN İçi Akışlar: Güneydoğu Asya Ülkeleri Birliği içindeki ticaret ve iş gücü hareketliliği, önemli miktarda ödeme akışı yaratmaktadır. PayFi, şu anda günlerce süren ve büyük bankacılık ücretlerini gerektiren sınır ötesi ticaret için neredeyse anında bir ödeme süreci sağlayabilir.

Çin Çıkışı: Yerel Çin ödeme yolları ileri düzeyde olsa da, Çin'den değer çıkarmak sermaye kontrolleri ve düzenleyici kısıtlamalarla karşılaşır. Stablecoin'ler, alternatif bir kanal sağlar; ancak düzenleyici risk önemli ölçüde kalır.

İleriye Giden Yol

Asya'nın PayFi yolculuğu birkaç gelişme öneriyor:

Koridor Bağlantısının Artması: Daha fazla ülke net düzenleyici çerçeveler oluşturdukça, ek koridorlar açılacaktır. Stablecoin operasyonlarını lisanslayan her yeni yargı, küresel ağa yeni bağlantılar sağlar.

Bölgesel Ödeme Sistemleri ile Entegrasyon: Gelecekteki iterasyonlar, UPI, PIX (Brezilya) ve SEPA (Avrupa) gibi sistemlere PayFi rayları ile köprü oluşturarak, altyapının temel yapısından bağımsız olarak anlık ödeme sistemleri arasında kesintisiz değer akışını sağlayabilir.

Merkez Bankası Dijital Para Birimi Etkileşimi: Asya merkez bankaları CBDC pilotları (Çin'in dijital yuan'ı, Singapur'un Project Orchid'i) gerçekleştirdikçe, stablecoin'ler ve CBDC'lerin nasıl etkileşime gireceği konusunda sorular ortaya çıkıyor. Olası sonuç: birlikte var olma, stablecoin'ler uluslararası akışlara hizmet ederken CBDC'ler yerel kullanıma hizmet eder.

Mobil Para Birimi Yakınsaması: GCash (Filipinler) ve M-Pesa (Kenya, bölgesel genişleme) gibi mobil para hizmetleri, stabilcoin işlevselliğini entegre edebilir, geniş dağıtım ağlarını blockchain ödemeleriyle birleştirebilir.

Asya'nın kombinasyonu (pahalı havaleler, döviz dalgalanması, finansal katılım eksiklikleri), kabul edilebilirlik (dijital ödemelere alışkın mobil öncelikli popülasyonlar) ve ilerici düzenlemeler (anahtar pazarlar) bölgeyi bir PayFi büyüme merkezi olarak konumlandırıyor. Buradan çıkan yenilikler, sonunda Batı pazar uygulamalarını etkilemek için geriye akabilir.

Kurumsal Benimseme ve Ekonomik Çıkarımlar

PayFi'nin kripto meraklılarından ana akım finansmana geçişi, kritik bir dönüm noktasını işaret ediyor. Büyük finansal kuruluşlar, ödeme işlemcileri ve varlık yöneticileri, stablecoin tabanlı ödemelere sermaye ayırıp altyapı oluşturduğunda, deneyden üretim dağıtımına bir kayma olduğunu gösterir. Bu kurumsal kabul, derin ekonomik etkiler taşır.

Kurumsal Değişim

Geleneksel finans kurumları, programlanabilir ödemelerin sadece teknolojik bir yükseltme olmadığını, aynı zamanda paranın küresel ekonomi üzerinden nasıl hareket ettiğini yapısal olarak değiştirdiğini fark ediyor.

Varlık Yöneticisi Katılımı: Circle, BlackRock, Fidelity, Fin Capital ve Marshall Wace LLP'nin katılımıyla 400 milyon dolarlık fon aldı. Bu pasif bir yatırım değildi - BlackRock, USDC için sermaye piyasası uygulamalarını keşfetmek için Circle ile daha geniş bir stratejik ortaklığa girdi ve USDC nakit rezervlerinin birincil varlık yöneticisi olarak hizmet veriyor, BNY Mellon ise USDC stabilcoinlerini destekleyen varlıkların birincil sorumlusu olarak görev yapıyor.

Fidelity, kendi stabilcoinini başlatmak için hazırlanıyor ve geçici olarak "Fidelity Token" olarak adlandırılıyor, geleneksel finansdaki itibarını kullanarak istikrarlı ve güvenli bir değişim aracı sağlamayı hedefliyor.

Bankacılık Sektörü Girişi: Düzenleyici belirsizliğe rağmen, bankalar stabilcoin tekliflerini araştırıyorlar. Birçok büyük finans kuruluşu, müşteri mevduatlarını tutmak, stablecoin rezervlerini yönetmek ve düzenleyici denetim altında bankacılık hizmetleri sunmak için bankacılık yetkisi arıyorlar. Stripe, maliyetleri azaltmak ve iş modellerini genişletmek için özel bankacılık yetkisi arıyor, motive edici unsur doğrudan işlemleri işlemek.

Ödeme Ağı Entegrasyonu: Visa, Worldpay ve Nuvei gibi satın alıcılarla Solana üzerinde USDC ile ödeme yapma farklılıklarıyla ilgili pilot projeler genişlemiştir ve kart ağlarının mevcut müşteri odaklı rayları korurken blockchain ödeme değerini gördüğünü göstermektedir.

Hazine Yönetimi: Kuruluşlar, hazine işlemleri için stablecoin kullanmaya başlıyor. Faydaları şunları içerir:

- 24/7 Likidite: Banka hesaplarından (işlem saatleriyle sınırlı) farklı olarak, stablecoin varlıkları herhangi bir zamanda anında erişilebilir

- Programlanabilir Hazine: Akıllı sözleşmeler, süpürme, yeniden dengeleme ve birden fazla hesap ve amaç arasında tahsisi otomatikleştirebilir

- Getiri Oluşturma: Circle'ın Hashnote'u satın alması, USDC sahipleri için getiri sağlayan fırsatlar sunuyor

- Basitleştirilmiş Çoklu Varlık Yönetimi: Birden fazla ülkede bağlı kuruluşu bulunan şirketler, birden fazla bank hesabı tutmak yerine global hazineyi stablecoin kullanarak yönetebilirler

Ekonomik Etkiler: Kaybolan Float

Geleneksel ödemeler, çeşitli kaynaklardan gelir elde eder: değişim ücretleri, işleme ücretleri, döviz kurlarındaki farklar ve float. Bunlardan float belki de en temel ama kullanıcılar için en görünmez olanıdır.

Float, para hareket halindeyken ama henüz hesaplanmadığı zaman meydana gelir. Bir kredi kartı çektirdiğinizde, satıcı parayı hemen almaz. Ödeme işlemcisi, ödemeyi tamamlarken parayı 2-3 gün tutar ve bu süre zarfında işlemciler, toplam bakiye üzerinden faiz kazanır - binlerce işlem arasında oturan milyonlar veya milyarlarca dolar.

Aynı şekilde, işletmeler banka hesaplarında işletme hesapları tuttuğunda, genellikle minimum faiz veya hiç faiz almazlar, oysa bankalar, bu mevduatları karlı bir şekilde dağıtır. Şirketler, uluslararası ödemeler için önceden finanse edilmiş nostro hesapları tuttuklarında, bu sermaye atıl durur, gelecekteki işlemleri kolaylaştırmayı beklerken hiçbir şey kazanmaz.

PayFi, bu float'ın büyük bir kısmını ortadan kaldırır:

- Anında Hesaplama: Satıcılar, birkaç gün değil, birkaç saniye içinde parayı alır. Hesaplama sırasında float yoktur, çünkü hesaplama anlıktır.

- Ön Finansman Gerekliliği Yok: Arf Financial, 24/7 USDC ödemeleriyle, önceden finanse edilmiş hesaplar gerektirmeyen bu durumu gösteriyor ve gelecekteki işlemler için sermayenin beklemede olmasını önler.

- Şeffaflık: Tüm bakiyeler, anında zincir üzerinde görünürdür. Şirketler, herhangi bir anda tam olarak neye sahip olduklarını bilir.

Bu, çalışma sermayesi verimliliğinde büyük bir değişimi temsil eder. Aylık 10 milyon dolarlık kredi kartı satışı yapan bir perakendeci daha önce sürekli olarak 600.000-900.000 dolarını transit halinde bulundurmuştu (2-3 günlük satış hacmi). Anında hesaba geçiş ile, bu sermaye envanter alımları, borç servisi veya yatırım için hemen kullanılabilir hale gelir.

Bu, küresel ödemeler endüstrisinin yıllık 1,8 katrilyon dolarlık işlem değerindeki hareketini hizalama durumu açısından düşünüldüğünde, hemen hesaplama ile küçük bir yüzdesinin kayması bile, daha verimli hale gelen trilyonlarca dolarlık çalışma sermayesine dönüşüyor.Likidite Sağlama: DeFi tarzı likidite havuzları, tüccarlara anında ödeme sağlayabilir, aynı gün ödeme yapmayı mümkün kılan sermaye sağladıkları için ücret kazanabilirler. Bu, geleneksel tüccar nakit avanslarına benzer ancak otomatikleştirilmiş ve şeffaf fiyatlandırma ile yapılmıştır.

Akıllı Sözleşme Ücretleri: Ödeme otomasyon mantığını oluşturan geliştiriciler, sözleşmelerinin kullanımından ücret alabilir. Bir tedarik zinciri finans protokolü, anında fatura faktoringi sağlamak için %0,5 ücret talep edebilir, bu da geleneksel faktörlerden çok daha azdır ancak düşük genel maliyetle geniş ölçekte sürdürülebilir.

Hazine Hizmetleri: Finansal kuruluşlar, yüksek getiri sağlayan protokollere otomatik olarak atıl stabilcoin bakiyelerini yönlendirerek, risk parametrelerine dayalı yeniden dengeleyerek ve daha önce sadece büyük şirketler için mevcut olan sofistike nakit yönetimi sağlayarak getiri optimizasyon hizmetleri sunabilir.

Veri Hizmetleri: Blockchain ödeme verileri şeffaftır (ancak genellikle takma isimlidir). Analiz hizmetleri iş zekası sağlayabilir: nakit akışı tahmini, zincir üstü ödeme geçmişine dayalı kredi değerlendirmesi ve desen analizi kullanarak dolandırıcılık tespiti gibi.

Gömülü Finans: Şirketler, ödeme işlevini doğrudan uygulamalarına entegre edebilirler PayFi altyapısını kullanarak. Bir SaaS platform kullanıcılarına anında ödemeler sunabilir, bir pazar yerinde otomatik emanet ve hesaplaşma sağlanabilir ve bir içerik platformu gelirleri gerçek zamanlı bölebilir - tüm bunlar, gelir paylaşım modelleri ile gömülü PayFi hizmetleri kullanılarak yapılabilir.

Rekabet ve Bozucu Etkiler

Kurumsal benimseme homojen değil. Kazananlar, kaybedenler ve yeni rekabet dinamikleri yaratır.

Ödeme Teslimatçıları: Stripe ve Adyen gibi stabilcoin ödeme işlemlerine uyum sağlayan şirketler, maliyet yapısı ve yeteneklerinde avantajlar kazanabilir. Geleneksel raylara sadece bağlı kalanlar bozulma riski taşır.

Bankalar: Uluslararası ödemeler için geleneksel korespondan bankacılık varoluşsal baskıyla karşı karşıya. Gönderim maliyetleri %6,2'den %1-2'ye düşerse, bu farkı çıkaran bankalar gelir çöküşüyle karşı karşıya kalır. Stabilcoin hizmetleri sunmaya (emanet, giriş/çıkış noktaları, uyum) yönelen bankalar yeni gelir kapabilirler. Direnenler ise alakasız hale gelebilir.

Kart Ağları: Visa ve Mastercard bir ikilemle karşı karşıya. Değişim bazlı iş modeli %2-3 ücretlere dayanıyor. Eğer stabilcoin ödemeleri %0,5-1 maliyet sunarsa, tüccarlar göç edecek. Ağların cevabı - kart tabanlı kullanıcı deneyimlerini korurken stabilcoin hesaplaşması deneyleri yaparak, dağıtımı koruma ve yeni altyapıya uyum sağlama çabasıdır.

Yeni Girenler: Stabilcoin altyapısı ve uyum uzmanlığı bulunan Circle gibi şirketler, yeni sistemde kritik aracı konumundalar. Eğer USDC küresel ödeme altyapısı haline gelirse, Circle büyük bir değer yakalar, kullanıcılar için temel transferlerden doğrudan ücret almamalarına rağmen.

Ölçek ve Projeksiyonlar

Potansiyel ölçek önemli. 2025 McKinsey Küresel Ödemeler Raporu, ödeme endüstrisinin $2,5 trilyon gelir üreten $2,0 katrilyon değer akışları sunduğunu gösteriyor. Bu akışın %10-20'si PayFi raylarına kayarsa, gelecek on yıl içinde $200-400 trilyon yıllık işlem değeri olurdu.

2030 yılına kadar zincir üstü değerin $10-25 trilyon büyümesi bekleniyor, gerçek zamanlı hesaplaşma ve tokenleştirilmiş varlıklar alanındaki yeniliklerden dolayı. Stabilcoin pazar değeri 2025 ortası itibarıyla $251,7 milyara ulaştı, beş yıl önce neredeyse hiç yoktan. Büyüme rotası, hızlı genişlemenin devam edeceğini gösteriyor.

Kurumsal benimseme, teknolojiyi doğrular, likidite sağlar, düzenleyici uyumu güvence altına alır ve ana akım erişilebilirliği ileriye taşır. Daha fazla finansal kuruluş PayFi altyapısı kurdukça, ağ etkileri güçlenir: daha fazla tüccar stabilcoin kabul eder, daha fazla tüketici onları elinde tutar, daha fazla geliştirici uygulamalar oluşturur, daha fazla sermaye ekosisteme akar. Bu kendi kendine takviye döngüsü, platform değişimlerinin karakteristik özelliğidir - ve PayFi'ın kurumsal aşamasının henüz başlangıçta olduğunu gösterir.

Düzenleyici ve Uyumluluk Görünümü

PayFi, ödeme düzenlemesi, bankacılık hukuku, menkul kıymet denetimi ve yeni ortaya çıkan dijital varlık çerçevelerinin kesişiminde faaliyet gösterir. Düzenleyici ortam, 2023'ten 2025'e hızla gelişti, ABD'nin küresel çerçeveler için model olabilecek kapsamlı stabilcoin yasasıyla. Bu düzenlemeleri anlamak, PayFi altyapısını kurmak veya kullanmak isteyen herkes için gereklidir.

GENIUS Yasası: ABD Stabilcoin Çerçevesi

18 Temmuz 2025'te Başkan Trump, ABD tarihinde dijital varlıkları özel olarak ele alan ilk kapsamlı federal yasayı, Guiding and Establishing National Innovation for US Stablecoins Act (GENIUS Yasası) adıyla kanun haline getirdi.

Tanımsal Çerçeve: GENIUS Yasası, ödeme veya hesaplaşma için çıkarılan ve belirlenen sabit bir tutarda geri alınabilir bir dijital varlık olarak ödeme stabilcoinini tanımlar. Ele aldığı tanım, ulusal para birimleri, banka mevduatları ve menkul kıymetleri dışarıda bırakarak özel bir düzenleyici kategori oluşturur.

Rezerv Gereklilikleri: İhraç edenlerin, çıkarılan her bir dolar stabilcoin için bir dolar izin verilen rezerv bulundurmaları gerekir ve izin verilen rezervler, madeni para ve para birimi, sigortalı bankalarda ve kredi birliklerinde tutulan mevduatlar, kısa vadeli Hazine bonoları, Hazine bonolarıyla desteklenen değişim anlaşmaları, devlet para piyasası fonları, merkez bankası rezervleri ve düzenleyiciler tarafından onaylanan benzer devlet tarafından ihraç edilen varlıklarla sınırlıdır.

Bu zorunluluk, stabilcoinlerin tam olarak son derece likit, düşük riskli varlıklarla desteklenmesini sağlar. Düzenleme, peği rezervler yerine arbitraj yoluyla sürdürmeye çalışan algoritmik stabilcoin senaryolarını engeller - 2022'de $40 milyar değer kaybına neden olan TerraUSD çöküşüne bir yanıt olarak.

İhraççı Lisanslama: Stabilcoinler bankalar ve kredi birlikleri tarafından yan kuruluşlar aracılığıyla veya Hazine Sekreteri ve Federal Rezerv ve FDIC başkanlarının oybirliğiyle bankacılık veya finansal sisteme risk oluşturmadıklarına karar verilmedikçe finansal firmalarla sınırlı olarak bankacılık dışı kuruluşlar tarafından ihraç edilebilir.

Bu, iki seviyeli bir yapı oluşturur: bankalar yan kuruluşlar aracılığıyla, mevcut düzenleyicilerinden onay alarak ihraç edebilirken, bankacılık dışı kuruluşlar, Maliye Kontrol Ofisi (OCC) tarafından federal lisanslar almalı veya bir eyalet rejimine uygun olmalıdır.

Eyalet Düzenleyici Seçeneği: Tasarı, $10 milyardan az dolaşımda stabilcoinleri olan bankacılık dışı ihraççılar için, eyalet düzenleyici rejiminin federal muadili ile "büyük ölçüde benzer" olması şartıyla bir eyalet düzenleyici seçeneği oluşturur, bu da Stabilcoin Sertifika İnceleme Komitesi tarafından belirlenir.

Bu federal-eyalet yapısı, yenilik (küçük ihraççıların eyaletler tarafından yetkilendirilmesi) ile güvenliği (ihraççıların sistemik ölçeğe ulaştığında federasyon gözetimi altına alınmaları) dengelemeye çalışır.

Şeffaflık ve Raporlama: İhraççılar, stabilcoin itfa prosedürlerini belirlemek ve açıklamak zorundadır ve ihraç edilmiş stabilcoin ve rezerv kompozisyonu hakkında periyodik raporlar yayınlamak zorundadır. Bu raporlar, yöneticiler tarafından onaylanacak ve "kayıtlı kamu muhasebe firmaları" tarafından "incelenecektir". $50 milyardan fazla stabilcoin olan ihraççılar, denetlenmiş yıllık finansal tablolar sunmak zorundadır.

Circle, bir Büyük Dört muhasebe firması tarafından aylık rezerv beyanları sağlar, bu tür şeffaflığın operasyonel olarak uygulanabilir olduğunu gösterir. GENIUS Yasası bu gerekliliği kanuna geçirir.

AML ve Yaptırım Uyumu: Tasarı, FinCEN'in "dijital varlıkları içeren yasa dışı faaliyetleri tespit etmek için yeni yöntemler" sağlamasını gerektiriyor ve ihraççıların AML ve yaptırım uyum programlarını uyguladıklarını sertifikalandırmalarını gerektiriyor. Tüm stabilcoin ihraççıları, hukuken zorunlu olduğunda ödeme stabilcoinlerini dondurma, ele geçirme veya yoketme yeteneğine sahip olmalıdır ve bunu yapmaya yönelik yasal emirlerle uyum sağlamalıdır.

Bu, stabilcoinlerin yaptırımlardan kaçınma veya kara para aklamayı sağlama olasılığını gidermeye yöneliktir. İhraççıların, stabilcoinlerin dondurulmasını veya el konulmasını sağlayacak teknik yeteneğe sahip olmalarını gereklilik, yenilik ile güvenlik arasında dengeli bir yaklaşım önerir.

Menkul Kıymet Yasası Muafiyeti: Bir ödeme stabilcoin, izin verilen ödeme stabilcoin ihraççısı tarafından çıkarılırsa, ABD federal menkul kıymet yasaları kapsamında "menkul kıymet" veya Emtia Borsası Yasası kapsamında "emtia" değildir ve dolayısıyla SEC veya CFTC denetimine tabi değildir.

Bu önemli bir açıklık sağlar. Daha önce stabilcoinlerin menkul kıymet olup olmaması belirsizlik taşıyordu ve düzenleyici risk oluşturuyordu. GENIUS Yasası, uyumlu ödeme stabilcoinlerini menkul kıymet düzenlemelerinin dışında belirleyicidir ancak diğer dijital varlıklar için SEC ve CFTC gözetimini sürdürür.

Uygulama Zaman Çizelgesi: Yasadan itibaren mevcut ihraççılar için yaklaşık 18 ay uyum sağlamak için süre tanır. Bununla birlikte, ödeme stabilcoinlerini satan veya işlemler yapan güvenliciler veya diğer kuruluşlar için yasa daha uzun bir uyum süreci tanır - yasanın yürürlüğe girmesinden en geç üç yıl sonra, ödeme stabilcoinlerini işleten veya emanet eden herhangi bir kişi, faaliyetlerini yalnızca onaylı bir ihraççı tarafından çıkartılmış ödeme stabilcoinleriyle sınırlamak zorundadır.

Küresel Düzenleyici Görünüm

GENIUS Yasası bir ABD çerçevesi sağlarken, PayFi küresel olarak faaliyet gösterir. Diğer yargı bölgeleri çeşitli yaklaşımlar benimsemiştir:

Avrupa Birliği - MiCA: AB'nin Kripto Varlıklardaki Pazarlar (MiCA) çerçevesi, e-para tokenleri (EMT) ve varlık bağlantılı tokenler (ART) aracılığıyla stabilcoin düzenlemesini ele almaktadır. EMT'ler dijital şekilde ifade edilenİçerik:

tokenler tek bir fiat para birimi tarafından desteklenirken, ART'ler bir varlık sepeti tarafından desteklenir. MiCA kapsamında, yalnızca e-para kurumları veya kredi kurumları EMT ihraç edebilirken, ART ihraççılarının AB merkezli ve düzenleyiciler tarafından yetkilendirilmiş olması gerekiyor.

MiCA, Amerika Birleşik Devletleri'nden daha önce kapsamlı düzenlemeler sağlıyor ve uygulama aşamalı olarak 2024-2025 yıllarında başlıyor. Ancak, yaklaşımı daha kısıtlayıcıdır ve başlangıçtan itibaren ihraççıları düzenli finansal kurumlarla sınırlandırırken, bankacılık dışı yeniliğe bir yol yaratma konusunda sınırlıdır.

Hong Kong: Hong Kong'un Mayıs 2025'te kabul edilen Stablecoin Yönetmeliği, Hong Kong doları tarafından desteklenen tüm stabilcoin ihraççılarının Hong Kong Para Otoritesi'nden lisans almasını gerektirir; tüm stabilcoinler yüksek kaliteli, hızlı likiditeye sahip rezerv varlıkları tarafından desteklenmeli ve rezerv havuzunun piyasa değeri dolaşımdaki stabilcoinlerin nominal değeriyle eşit olmalıdır.

Hong Kong'un yaklaşımı, yerel para birimi stabilcointlerini spesifik olarak hedef alarak, dijital varlık merkezi olarak konumlanırken parasal egemenliği sürdürmeyi amaçlar.

Singapur: Singapur Para Otoritesi (MAS), Ödeme Hizmetleri Yasası aracılığıyla lisanslama çerçeveleri oluşturmuştur. Circle ve Paxos gibi büyük stabilcoin ihraççıları lisans almışlardır. Singapur, inovasyon desteği ile tüketici korumasını dengeler, lisans sahiplerinin sermaye yeterliliğini, teknoloji risk yönetimini ve AML/CFT kontrollerini sürdürmelerini zorunlu kılar.

Birleşik Krallık: Birleşik Krallık, belirli stabilcoinleri düzenlenmiş ödeme enstrümanları olarak kabul eden Finansal Hizmetler ve Piyasalar Yasası aracılığıyla stabilcoin düzenlemesi geliştirmektedir. Yaklaşım, ölçek ve kullanım bazında orantılı düzenleme ile finansal istikrarı etkileyebilecek sistemik stabilcoinlere odaklanır.

Uyumluluk Zorlukları

Düzenleyici netlik iyileşmesine rağmen, PayFi katılımcıları için önemli uyumluluk zorlukları devam etmektedir:

Sınır Ötesi Karmaşıklık: Ödemeler doğası gereği sınır ötesidir, ancak düzenlemeler yargı yetkisindedir. Bir stabilcoin ihraççısı, stabilcoininin kullanıldığı her ülkedeki düzenlemelere uymak zorundadır. Bu uyumluluk karmaşasına yol açar: KYC gereklilikleri farklı yargı alanlarında farklılık gösterir, raporlama yükümlülükleri değişkenlik gösterir ve yaptırım listeleri standart değildir.

GENIUS Yasa Tasarısı, yabancı stabilcoin ihraççıları için hükümler aracılığıyla bunu ele almaya çalışır. Tasarı, belirli koşullar altında yabancı ödeme stabilcoin ihraççılarının Amerika Birleşik Devletleri'nde teklif veya satmasına izin verir ve Hazine'ye, yabancı bir düzenleme ve gözetim rejiminin GENIUS Yasası'nda belirlenen gerekliliklere benzer olup olmadığını belirleme yetkisi verir.

Bu "benzerlik" çerçevesi karşılıklı tanımayı mümkün kılabilir: EU'nun MiCA rejimi benzer kabul edilirse, MiCA lisanslı stabilcoin ihraççıları Amerika Birleşik Devletleri'nde ayrı bir lisans almadan faaliyet gösterebilir. Ancak, benzerlik belirlemeleri karmaşık politika müzakerelerini içerir.

İşlem İzleme: AML uyumluluğu, şüpheli faaliyetler için işlemleri izlemeyi gerektirir. Blockchain'in şeffaflığı ile bu teorik olarak geleneksel bankacılıktan daha kolay - her işlem kamuya açıktır. Ancak, cüzdan adreslerinin arkasındaki gerçek sahipleri tanımlamak zorlayıcıdır.

Çözümler ortaya çıkmaktadır: Chainalysis, Elliptic ve TRM Labs gibi blockchain analitik şirketleri, yüksek riskli cüzdanları tanımlayan, fonları izleyen ve şüpheli örüntüleri işaretleyen işlem izleme araçları sağlar. Elliptic, MoneyGram'a blockchain analitik çözümleri sağlar Stellar entegrasyonu için.

Yaptırım Uyumluluğu: GENIUS Yasası, stabilcoin ihraççılarını Banka Gizlilik Yasası'na açıkça tabi tutar, böylece risk değerlendirmeleri, yaptırım listesi doğrulaması ve müşteri kimliği doğrulama ile etkili kara para aklamayı önleme ve yaptırımlar uyum programları kurmalarını zorunlu kılar.

Yaptırımlar için uyum, stabilcoinler için özellikle karmaşıktır çünkü aracı olmadan küresel olarak hareket edebilirler. Geleneksel muhabir bankacılık, birden fazla noktada yaptırım taraması sağlar. Stabilcoinlerle, uygulama, ihraççılar ve giriş/çıkış rampalarının kontrolleri uygulamasına bağlıdır.

Circle, 2022 yılında ABD Hazine tarafından yaptırım uygulanan adreslerle ilişkili USDC'yi dondurarak bu yeteneği gösterdi. Akıllı sözleşmeye yerleştirilmiş bu yetenek, ihraççıların yasal emirlere uyum sağlayabilmesini sağlar. Ancak, blockchain'in sansür direnci idealleriyle bir gerilim yaratır.

Gizlilik Hususları: İşlem izleme ve yaptırım uyumluluğu, kullanıcıları tanımlamayı gerektirir. Bu, kripto para biriminin gizlilik kültürü ile çelişir. Ortaya çıkan uzlaşma, seçici ifşa: kullanıcılar, düzenlenmiş giriş/çıkış rampalarına ve ihraççılara kimlik sağlar, ancak zincir üzerinde anonim olarak işlem yapabilirler, ihraççılar yasal gerekliliklerle cüzdanları dondurma yeteneğini korur.

Düzenleyici Riskler

İlerlemeye rağmen, bazı alanlarda düzenleyici belirsizlikler devam etmektedir:

Algoritmik Stabilcoinler: GENIUS Yasası, fiat destekli ödeme stabilcoinlerine odaklanır. Endojen olarak teminatlandırılmış stabilcoinler - fiat yerine başka bir dijital varlığa sabitlenen dijital varlıklar - açıkça yasaklanmamıştır, ancak Hazine Bakanı'nın bir yıl içinde ödeme dışı stabilcoinler hakkında bir çalışma yapması gerekir.

Bu, DAI (kripto teminatlı) gibi algoritmik stabilcoinler ve diğer ödeme dışı stabilcoinler hakkında açık sorular bırakmaktadır. Temsilciler Meclisi'nin rekabet eden STABLE Yasası, bu tür stabilcoinlere iki yıllık bir moratoryum önerdi. Gelecekteki düzenlemeler onları kısıtlayabilir veya yasaklayabilir.

DeFi Entegrasyonu: Birçok PayFi kullanım durumu, DeFi protokolleri ile entegre olur: likidite havuzları, ödünç verme piyasaları, getiri toplayıcıları. AML yükümlülükleri bu etkileşimlere nasıl yayılır? Uyumlu bir stabilcoin ihraççısı, tokenlarının KYC eksikliği olan DeFi protokollerinde kullanılmasına izin verebilir mi? Bu sorular henüz çözülmüş değildir.

Vergilendirme: Kripto para ile ilgili vergilendirme genellikle karmaşıktır. USD'yi USDC'ye dönüştürmek vergilendirilebilir bir olay yaratır mı? Ya zincir üzerinde transferler? Yanıt, yargı yetkisine göre değişir. ABD'de, stabilcoinler genellikle mülk olarak kabul edilir, bu da her dönüşümün, kazançlar önemsiz olsa bile, sermaye kazançları bildirimi tetiklemesine teknik olarak neden olabilir (1:1 sabitleme nedeniyle).

GENIUS Yasası, Hazine'den vergi sorunlarına odaklanmasını ister, ancak uygulama kuralları hala geliştirilme aşamasındadır. Daha net bir kılavuz, her stabilcoin ödeme işlemini karmaşık bir vergi raporu hali olmaktan çıkarmaya ihtiyaç duymaktadır.

Küresel Koordinasyon: Uluslararası koordinasyon olmadan, düzenleyici arbitraj mümkün hale gelir. Eğer ABD katı gereksinimler uygular, ancak denizaşırı yargı alanları yapmazsa, ihraççılar başka yerlerde kurulabilir. GENIUS Yasası'nın benzerlik çerçevesi, yabancı ihraççıların eşdeğer standartları karşılamasını gerektirerek bunu ele almaya çalışır.

Ancak küresel düzenleyici uyum sağlama çabaları oldukça zorlayıcıdır. Ödemeler tarihsel olarak parçalanmış ulusal rejimler içinde çalıştı. Blockchain'in sınır tanımayan doğası, bu parçalanmayı daha sorunlu hale getirir - ancak aynı zamanda koordinasyon baskısı yaratır.

İlerleme Yolu

GENIUS Yasası ve benzeri çerçevelerle birlikte düzenleyici netlik önemli ölçüde iyileşmiştir. Bu netlik kurumsal benimsemeye olanak tanır: bankalar ve varlık yöneticileri, düzenleyici çerçeveyi bilerek PayFi altyapısını inşa edebilir.

Ancak, düzenlemeler kullanım durumlarının ortaya çıkışı ve risklerin gerçekleşmesiyle evrim geçirmeye devam edecektir. İzlenecek önemli alanlar şunlardır:

- CBDC Etkileşimi: Stabilcoinler ve merkez bankası dijital para birimleri arasındaki etkileşimlere yönelik düzenlemeler nasıl olacaktır?

- Sınır Ötesi Çerçeveler: Büyük ekonomiler, düzenleyici rejimlerin karşılıklı tanınmasını başaracak mı?

- DeFi Entegrasyon Kuralları: Düzenleyiciler, merkeziyetsiz protokollerde kullanılan stabilcoinleri nasıl ele alacaklar?

- Gizlilik Teknolojileri: Gizliliği koruyan teknolojilere yönelik düzenlemeler, stabilcoinlere uygulanırsa nasıl ele alınacak?

- Sigorta Gereksinimleri: Stabilcoin ihraççıları, rezervlerin tehlikeye girmesi durumunda sahiplerini koruyacak sigorta taşımak zorunda mı olacak?

Düzenleyici ortam istikrar kazanıyor, ancak statik değil. PayFi katılımcıları, aktif uyum programları sürdürmek, küresel düzenleyici gelişmeleri izlemek ve tüketicileri korurken yeniliği sağlamak adına politika yapıcılarla yapıcı bir şekilde etkileşim kurmak için çaba göstermelidir.

Riskler ve Zorluklar

PayFi'nin vaatleri büyük, ancak riskleri de öyle. Teknik zafiyetler, ekonomik istikrarsızlıklar, düzenleyici belirsizlikler ve benimseme engelleri, ödemeler ile DeFi arasındaki birleşimi yavaşlatma veya rayından çıkarma tehdidi oluşturur. Dengeli bir değerlendirme, bu zorlukların dürüstçe incelenmesini gerektirir.

Teknik Riskler

Ölçeklenebilirlik ve Tıkanıklık: Blockchain ağları sınırlı kapasiteye sahiptir. Talep arttığında, işlem ücretleri yükselir ve onay süreleri yavaşlar. Ethereum, 2021 NFT patlaması sırasında bunu deneyimlemiştir, basit transferler için işlem ücretleri 50-200$ seviyelerine ulaşmıştır. Bu tür ücretler, küçük ödemeleri ekonomik olarak uygulanamaz hale getirir.

Katman-2 çözümleri ve yüksek performanslı Katman-1 zincirleri bunu ele alır, ancak riskler devam eder. Eğer bir ödeme işleyicisi belirli bir blockchain üzerine inşa edilmişse ve o ağda tıkanıklık veya kesintiler yaşanırsa, ödeme akışı kesintiye uğrar. Solana, birçok kez ağ kesintileri yaşamıştır, ancak güvenilirlik önemli ölçüde iyileşmiştir.

Akıllı Sözleşme Zafiyetleri: Akıllı sözleşme kodundaki hatalar felaket olabilir. Bir kez dağıtıldığında, birçok akıllı sözleşme değiştirilemez - hatalar kolayca düzeltilemez. DeFi'nun tarihçesi, reentrans atakları, flaş kredi açıkları, yönetim ele geçirmeleri gibi birçok açıktan oluşur. Eğer PayFi altyapısında zafiyetler varsa, saldırganlar fon çalabilir veya operasyonları bozabilir.

Bunu hafifletmek için sıkı güvenlik uygulamaları gereklidir: resmi doğrulama, bağımsız birçok denetim.Here is the translation of the provided content from English to Turkish, following your instructions regarding markdown links:

İçerik: denetimler, hata ödül programları, sınırlı başlangıç mevduatları ile kademeli dağıtımlar. Ancak, iyi denetlenmiş sözleşmeler bile, üretimde ortaya çıkan ince güvenlik açıkları içerebilir.

Ağlararası Köprü Riskleri: Birçok PayFi kullanım durumu, blok zincirleri arasında sabit paraların taşınmasını içerir – Ethereum'dan Polygon'a, Solana'dan Base'e vb. Köprü istismarları, kripto tarihindeki en maliyetli olaylardan olmuştur ve milyarlarca dolar çalınmıştır. Circle'ın Cross-Chain Transfer Protokolü (CCTP) yerel bir çözüm sunar, ancak tüm transferler bunu kullanmaz ve köprü güvenliği sürekli bir endişe olmaya devam eder.

Anahtar Yönetimi: Blok zinciri güvenliği, özel anahtar kontrolüne dayanır. Bir kullanıcı özel anahtarını kaybederse, fonlar geri kazanılamaz. Bir şirketin sıcak cüzdanı ele geçirilirse, fonlar derhal--geri alınamaz bir şekilde--çalınabilir. Geleneksel bankacılık, kurtarma mekanizmaları ve dolandırıcılık tersine çevirme sağlar. Blok zincir sağlamaz.

Çözümler arasında çok imzalı cüzdanlar (işlemleri yetkilendirmek için birden fazla anahtar gerektiren), donanım güvenlik modülleri ve hesap soyutlama (sosyal kurtarma ile akıllı sözleşme cüzdanları) bulunur. Ancak, bunlar karmaşıklık ekler ve henüz yaygın değildir.

Ekonomik Riskler

Sabit Para Sabitleme Riski: Sabit paralar, değerlerini geri ödeme garantileri ve rezerv desteği ile sürdürür. Ancak sabitler kırılabilir. USDC, Circle rezervlerini batık Silicon Valley Bank'ta tuttuğunda, Mart 2023'te kısa süreliğine sabitini kaybetti. USDC, rezervlerin güvende olduğunu Circle'ın teyit ettiği sıralarda 0,87 dolara kadar düşmüş ancak toparlanmıştır.

Büyük bir sabit para, bir kriz sırasında sabitini kaybederse, bunun üzerine kurulu PayFi sistemleri büyük bir aksama yaşayabilir. 10.000 dolar bekleyen bir tüccar, sabit para sabitlemesiz hale gelirse 8.000 dolar eşdeğerini alabilir. Bu tür dalgalanmalar, ödeme kullanımlarını zayıflatır.

Rezerv Şeffaflığı ve Denetimler: Circle, USDC rezervleri için aylık beyan raporları yayınlar ve destek hakkında şeffaflık sağlar](https://coinlaw.io/usd-coin-statistics/). Ancak, beyan, tam bir denetimle aynı değildir. Tether, rezerv bileşimi hakkında tekrar tekrar sorularla karşılaştı, ancak zamanla şeffaflığı artırdı.

GENIUS Yasası, büyük ihraççılar için ayrıntılı raporlama ve denetim gerektirir ki bu şeffaflığı geliştirmelidir. Ancak, bir ihraççı, algoritmik stabilcoinlerde olduğu gibi rezervleri yanlış tanıtırsa, tespit edilmeden önce önemli zararlar meydana gelebilir.

Likidite Krizleri: İyi desteklenmiş sabit paralar bile likidite uyumsuzlukları ile karşılaşabilir. Rezerve Hazine bonolarında (satılması günler süren) ve ani geri ödeme taleplerinde (anında nakit gerektiren), ihraççılar yükümlülükleri yerine getirmekte zorlanabilir. Bu, klasik bir bankacılık krizi dinamiğidir: varlıklar uzun vadede sağlamdır ancak kısa vadede likit değildir.

Circle ve Tether, günler içinde milyarlarca dolar dahil olmak üzere büyük geri ödemeleri yapabilme kabiliyetlerini göstermişlerdir. Ancak, gerçek bir panik durum - herkesin aynı anda geri ödeme yapmaya çalışması - mevcut ölçekle test edilmedi.

Getiri Rekabeti: Geleneksel bankalar mevduatlara minimal faiz öder, bu da onların, mevduatçılara ödedikleri ve bu fonları kullanarak kazandıkları arasında kar sağlamalarına olanak tanır. GENIUS Yasası, sabit para ihraççılarının sahiplerine faiz veya getiri ödemesini açıkça yasaklar.

Bu, rekabet dinamikleri yaratır. Kullanıcılar, USDC'yi tutup %0 kazanabilir veya para piyasa fonunda doları %4-5 kazandırarak mevduat edebilirlerse, neden USDC'yi seçsinler? İhraççılar, getiri konusunda rekabet edemezler. Onlar, fayda (anında ödeme, programlanabilirlik, küresel erişilebilirlik) konusunda rekabet etmelidirler. Bunun kitlesel benimsemeyi teşvik etmek için yeterli olup olmadığı henüz belli değil.

Regülasyon ve Politik Riskler

Regülatif Tersine Dönüşler: GENIUS Yasası, iki partinin desteği ve başkanlık desteği ile geçti. Ancak, politik rüzgarlar değişir. Gelecek bir yönetim veya Kongre, sınırlamalar getirebilir, rezerv gereksinimlerini artırabilir veya sınır ötesi kullanımını sınırlayabilir veya parasal egemenliği tehdit edici sabit paraları yasaklamaya çalışabilir.

Çin, 2021'de kripto para işlemlerini yasakladı. Hindistan benzer önlemleri değerlendirdi. GENIUS Yasası'nın geçmesi nedeniyle ABD'de bu olası olmasa da, düzenleyici risk asla tamamen kaybolmaz.

Yaptırımlar ve Aşırı Uygulama: Sabit para ihraççılarının fonları dondurma yeteneğini korumaları gerekliliği yeni bir baskı noktası oluşturur. Hükümetler, genel kabul gören suçlar dışında - politik muhalefet, onaylanmamış işlemler, yaptırımlı bölgelerle ilişki yerine bireyler - faaliyetler için dondurmalar talep ederse, sabit paralar sansür araçlarına dönüşebilir.

Bu teorik değil. Geleneksel bankacılık, zaten yasa dışılık dışındaki nedenlerle hesapları dondurma baskısıyla karşı karşıya. Eğer sabit paralar geleneksel bankacılığın kontrol noktalarını kopyalıyorsa, siyasi baskılara karşı benzer zayıflıkları kopyalayabilirler.

Parçalanma: Her yetki alanı uyumsuz düzenlemeler geliştirirse, sonuç parçalanmış sabit para piyasaları olabilir. Bir ABD GENIUS Yasası uyumlu stabilcoin, Avrupa'da kullanılamayabilir. Bir AB MiCA uyumlu stabilcoin, Asya'da kısıtlamalarla karşılaşabilir. Bu, PayFi'nin kesintisiz küresel ödemeler vaadini zayıflatır.

GENIUS Yasası'nın kıyaslanabilirlik çerçevesi bunu ele almayı amaçlıyor, ancak uluslararası koordinasyon zorlayıcıdır. Onsuz, PayFi, sınırlı birlikte çalışabilirliğe sahip bölgesel sistemlere bölünebilir - küresel vizyonunun tam tersi.

Benimseme Engelleri

Kullanıcı Deneyimi: İyileştirmelere rağmen, blok zinciri teknolojisi ortalama kullanıcılar için karmaşık olmaya devam etmektedir. Özel anahtarlar, gaz ücretleri, ağ seçimi, cüzdan yönetimi - bu kavramlar teknik olmayan kullanıcıları şaşırtır. Eğer PayFi, kullanıcıların blok zinciri mekaniğini anlamasını gerektiriyorsa, kitlesel benims

eme sınırlı olacaktır.

Çözümler arasında hesap soyutlama (karmaşıklığı gizleyen cüzdanlar), doğrudan uygulamalara entegre edilen fiat on/off-rampaları ve anahtarları yönetmeyen kullanıcıların olduğu velayet hizmetleri bulunur. Ancak, her çözüm, kullanıcı dostu olma ve blok zincirinin değerini artıran merkeziyetsizlik arasında ödünleşimler içerir.

İşletme Ataleti: Mevcut ödeme sistemleri, etkin olmasa bile çalışır. İşletmeler, kredi kartı işleme, muhasebe yazılımı, maaş sağlayıcıları entegre etmiştir. PayFi'ye geçiş, entegrasyon çalışması, personel eğitimi ve risk toleransı gerektirir. Pek çok işletme için, geçiş masraflarını haklı çıkarmak için faydalar henüz yeterince çekici değil.

Dalgalanma Algısı: Sabit paralar sabitlerini korusa bile, kripto paraların dalgalanma konusundaki itibarı bekleme yaratır. İşletmenin rahat olan bir veznedarı, kriptoyu spekülatif ve riskli olarak algıladığı için direnç gösterebilir. Eğitim ve zamanla gösterilen istikrar bunu çözebilir, ancak algı yavaşça değişir.

Ağ Etkileri: Ödeme sistemleri güçlü ağ etkileri sergiler - daha fazla katılımcı katıldıkça daha değerli hale gelirler. Bugün, USDC, 500 milyondan fazla son kullanıcı cüzdan ürünüyle erişilebilir durumda, bu etkileyici gibi görünse de küresel internet kullanıcılarının %10'undan azdır. PayFi, ana akım penetrasyona ulaşana kadar, müşteriler kabul etmediği için tüccarların kabul etmemesi, tüccarların kabul etmediği için kullanıcıların sahiplenmemesi gibi tavuk-yumurta zorluklarıyla karşılaşacaktır.

Varlık Sorguları

Spesifik risklerin ötesinde, PayFi'nin uzun vadeli uygulanabilirliği hakkında daha geniş sorular vardır:

Merkez Bankası Dijital Para Rekabeti: Eğer merkez bankaları benzer özelliklere sahip dijital para birimleri çıkarırsa (anında ödeme, programlanabilirlik), sabit paralara hala ihtiyaç olur mu? CBDC'ler, özel sabit paraları engelleyecek düzenleyici avantajlara sahip olabilir (rezerv riski, devlet destekli, zorunlu kabul).

Ancak, CBDC'ler sabit paraların tüm avantajlarını kopyalamayabilir. Hükümetler, sermaye kontrollerini korumak için sınır ötesi kullanımı sınırlayabilir. Düzenleyici arbitrajı önlemek için programlanabilirliği kısıtlayabilirler. Sabit paralar ve CBDC'ler, farklı kullanım durumlarına hizmet ederek bir arada var olabilirler.

Geleneksel Ödeme Sistemi Evrimi: Ödeme sistemleri yerinde durmaz. FedNow, PIX, anlık SEPA ve UPI, geleneksel altyapının blok zinciri olmadan gerçek zamanlı ödeme yapabileceğini gösteriyor. Bu sistemler hız sorununu çözerse, PayFi hangi faydayı sunar?

Yanıt, programlanabilirlik ve birleştirilebilirlikte yatmaktadır - mevcut sistemlere sonradan eklemek zor olan yeteneklerdir. Ancak, eğer geleneksel sistemler programlanabilir özellikler eklerse, fark bulanıklaşır.

Güvenlik-Merkeziyetsizlik Ödünleşimi: Gerçekten merkeziyetsiz sistemler düzenlenmesi daha zor, yasa dışı kullanıma karşı daha savunmasız ve işler ters giderse geriye dönüş imkanı sağlanması daha zordur. Uyumlu PayFi sistemleri, düzenleyici uyumluluk ve kullanıcı koruması için merkeziyetsizlikten bazı fedakarlıklar yapar. Bu, onları esasen geleneksel finans sistemiyle blok zinciri markalaması olarak yapabilir - daha hızlı ve daha ucuz, ancak temelde farklı değil.

Merkeziyetsizlik (yeniliği teşvik eden ve merkezi arızaları azaltan) ile merkeziyetçilik (uyum ve kullanıcı korumasını mümkün kılan) arasında doğru dengeyi bulmak hala açık bir meydan okumadır.

Risk Azaltma

Riskleri anlamak, onların üzerine gitmeyi sağlar:

- Teknik: Güvenlik denetimlerine, hata ödül programlarına, resmi doğrulamaya ve kademeli dağıtımlara yatırım yapın

- Ekonomik: Muhafazakar rezervleri koruyun, şeffaf raporlama sağlayın, likidite krizleri için stres testleri yapın

- Düzenleyici: Politika yapıcılarla yapıcı bir şekilde etkileşim kurun, uyum altyapısını proaktif bir şekilde oluşturun, uluslararası koordinasyonu destekleyin

- Benimseme: Kullanıcı deneyimini basitleştirin, değeri çekici bir şekilde gösterin, eğitime ve ekosistem geliştirmeye yatırım yapın

Riskler gerçektir, ancak aşılmaz değildir. Geleneksel ödemeler, evrimi sırasında benzer zorluklarla karşılaştı: çek dolandırıcılığı, kredi kartı hırsızlığı, elektronik bankacılık güvenliği, sınır ötesi düzenlemeler. Her biri, teknoloji, düzenleme, eğitim kombinasyonu ile çözüldü.Düzenlemeler ve en iyi uygulamalar. Ekosistem olgunlaştıkça risklerin tamamen ortadan kaldırılmasından ziyade yönetileceği benzer bir yol izlemesi muhtemel PayFi için geçerli olacaktır.

Makro Bakış ve Gelecek Görünümü

PayFi, sadece ödemeler teknolojisinde kademeli bir iyileştirme değildir. Bu, küresel ekonomi boyunca değerin nasıl hareket ettiğinde yapısal bir değişimi temsil eder. Makro etkilerini ve gelecekteki yol haritasını anlamak, birden çok ölçekte yapılan yakınlaşmayı incelemeyi gerektirir: teknik altyapı, ekonomik teşvikler, düzenleyici evrim ve davranışsal benimseme.

Beş Yıllık Görünüm: 2025-2030

2030 yılına gelindiğinde, PayFi altyapısının önemli ölçüde olgunlaşmış olması muhtemeldir. İzlenmesi gereken kilit gelişmeler şunları içerir:

Ana Akım Stabilcoin Benimsemesi: 2030 yılına kadar, zincir içi değerin 10-25 trilyon dolara ulaşması bekleniyor. Geleneksel finans standartlarına göre küçük olmakla birlikte, bu, stabilcoinlerin egzotik alternatifler değil, standart hazine yönetimi araçları haline geldiği bir dönüm noktasını işaret edecektir.

2025'in ortalarına kadar stabilcoin piyasa değeri 251,7 milyar dolara ulaştı. Büyümenin mevcut eğilimde devam etmesi durumunda (her 2-3 yılda ikiye katlanma), piyasa değeri 2027-2028'e kadar 500 milyar dolar ile 1 trilyon dolar arasında olabilir. Bu ölçekte, stabilcoinler dolaşımdaki birçok ulusal para birimiyle rekabet edecek düzeyde olacaktır.

Kurumsal Hazine Entegrasyonu: Büyük şirketler şimdiden karmaşık hazine operasyonlarına sahiptir: çok para birimli hesaplar, hedge stratejileri ve likidite yönetimi. PayFi şu avantajları sağlar:

- 7/24 Operasyonlar: Bankacılık saatlerini veya mutabakat pencerelerini bekleme gereği yok

- Programlanabilir Nakit Yönetimi: Akıllı sözleşmeler yoluyla otomatik süpürme, yeniden dengeleme ve tahsisat

- Küresel Likidite Havuzları: Tek bir stabilcoin hazinesi, dünya genelinde herhangi bir iştirak veya yükümlülüğe anında gönderilir

- Getiri Optimizasyonu: Risk parametreleri dahilindeki en yüksek getirili protokollere otomatik yönlendirme

2030 itibarıyla hazine yönetimi yazılımı muhtemelen blokzincir mutabakatını geleneksel bankacılıkla birlikte standart bir özellik olarak entegre edecektir. Soru, stabilcoin kullanılıp kullanılmayacağı değil, hazinenin ne kadarının zincir üzerinde tutulması gerektiği olacaktır.

Sınır Ötesi Ödeme Dönüşümü: Küresel havaleler yıllık 700 milyar doları aşıyor, ve ücretler ortalama %6,2'dir. PayFi bu pazarın %30'unu bile 2030'a kadar ele geçirse, bu 200 milyar dolarlık yıllık akışı temsil eder ve havale gönderenlere her yıl yaklaşık 10-12 milyar dolar tasarruf sağlar.

Daha önemlisi, hız iyileşmesi hayatları dönüştürür. Yurt dışında ailelerini destekleyen işçiler, günler yerine dakikalar içinde gelen para gönderebilir. Alıcılar, doğrudan yerel para birimlerine dönüştürmek yerine doların kararlı değerini tutabilirler. Gelişmekte olan ülkelerdeki ekonomik etki önemli olabilir.

Gömülü Finans Yaygınlaşması: Bugün, çoğu gömülü finans (platformlarla doğrudan entegre ödemeler) geleneksel raylar üzerinde çalışmaktadır. Stripe, PayPal ve Adyen ödeme akışlarını güçlendirir, ancak mutabakat hala yavaş ve pahalıdır.

2030 itibarıyla gömülü PayFi standard olabilir: e-ticaret platformları tüccarları anında mutabakata varırken, içerik oluşturucu platformları geliri otomatik olarak böler, pazar yerleri üçüncü parti güven hizmetleri olmadan programlı teminat sağlar. Kullanıcı deneyimi benzer görünür, ancak arka uç dönüşüm geçirir.

Düzenleyici Olgunlaşma: GENIUS Yasası ABD çerçevesi sağlar, ancak küresel koordinasyon henüz tamamlanmamıştır. 2030 yılına kadar beklenenler:

- Karşılıklı Tanıma Anlaşmaları: Büyük ekonomilerin birbirlerinin stabilcoin lisanslarını kabul etmesi, finansal pasaportlamaya benzer

- CBDC-Stabilcoin Birlikte Varolma Çerçeveleri: Özel stabilcoinlerin merkez bankası dijital para birimleriyle nasıl etkileşime girdiğini açıklayan düzenlemeler

- Standartlaştırılmış Raporlama: Yedek doğrulama, işlem izleme, ve vergi raporlama için birleşik formatlar

- Uluslararası Koordinasyon: G20 veya benzeri kuruluşların stablecoin ihraç ve işletimi için temel standartlar belirlemesi

Bu düzenleyici olgunluk, belirsizliği azaltacak ve daha geniş kurumsal benimsemeyi mümkün kılacaktır.

On Yıllık Vizyon: 2025-2035

Daha ileriye baktığımızda, PayFi küresel finansal sistemin birkaç yönünü kökten yeniden şekillendirebilir:

Gerçek Zamanlı Küresel Ekonomi: Bugün, küresel ekonomi partilere bağlı olarak çalışmaktadır. Borsa kapanır. Bankaların çalışma saati vardır. Mutabakat günler alır. PayFi, değerin sürekli hareket ettiği gerçek bir 7/24/365 ekonomi sağlar. Bunun anlamı derindir:

- Sermaye Verimliliği: Mutabakat anında gerçekleşirse, daha az sermaye boşta kalır. Bir iş, ödeme alabilir ve saniyeler içinde yeniden kullanabilir.

- Küresel Koordinasyon: Farklı zaman dilimlerinde çalışan ekipler, iş saatlerinin örtüşmesi için beklemeye gerek kalmadan işlem yapabilir.

- Piyasa Likiditesi: Finansal piyasalar, likidite boşlukları ve fiyat süreksizlikleri yaratan günlük kapanmadan sürekli olarak faaliyet gösterebilir.

Programlanabilir Para Politikası: Bu oldukça spekülatiftir, ancak düşünün: ekonominin önemli bir kısmı programlanabilir parayla (stabilcoinler, akıllı sözleşme mantığıyla CBDC'ler) çalışıyorsa, para politikası daha hassas hale gelebilir. Faiz oranı değişiklikleri gibi kör araçlar yerine, merkez bankaları:

- Şarta bağlı transferler yoluyla belirli sektörleri veya demografik grupları hedefleyebilir

- Yığılan nakit üzerinde negatif faiz uygulayarak harcamayı teşvik edebilir

- Kullanılmadığında süresi dolan zaman sınırlı para oluşturabilir, dolaşımı zorlayabilir

Bu yetenekler, hükümet gücü, bireysel özgürlük ve ekonomik yapı hakkında derin sorular ortaya çıkarır. Kaçınılmaz değiller - siyasi tercihlere bağlıdırlar. Ancak daha önce olmayan şekillerde teknik olarak mümkün hale gelirler.

Tedarik Zinciri Devrimi: PayFi, IoT ve akıllı sözleşmelerle birleştiğinde tedarik zincirlerini kapsamlı bir şekilde otomatikleştirebilir:

- Üretici mal gönderir → GPS teslimatı doğruladığında akıllı sözleşme ödemeyi serbest bırakır

- Kalite sensörleri kusuru algılar → Ödeme otomatik olarak bekletilir

- Envanter eşik değerinin altına düştüğünde → Akıllı sözleşme sipariş verir ve ödemeyi aktarır

Bu, ödemelerin ötesinde kapsamlı bir entegrasyon gerektirir (IoT cihazları, gerçek dünya verilerini sağlayan oracles, uyuşmazlık çözüm mekanizmaları), ancak temel, dış olaylara otomatik olarak yanıt verebilen programlanabilir paradır.

Yaratıcı Ekonomi Dönüşümü: Yaratıcı ekonominin 2030 yılına kadar 500 milyar doları aşması beklenirken, PayFi içerik üreticilerinin üretimlerini finanse etmek için fon sağlamalarına ve bunları yayın akışı gelirine dayalı olarak otomatik olarak geri almalarına yardımcı olacaktır.

Bir yaratıcılık ekonomisini hayal edin ki:

- Sanatçılar içeriklerinin yayınlanmasıyla gerçek zamanlı mikro ödemeler alır (üç aylık toplam ödemeler değil)

- İşbirlikçi projeler hattı, akıllı sözleşme koşullarına dayalı olarak otomatik olarak paylaşılır

- Hayranlar, gelecekteki kazançlardan tokenlaştırılmış paylar yoluyla doğrudan yaratıcılara yatırım yapar

- Platformlar, yaratıcıları biriktirilen bakiyeleri aylık ödeme yerine anında öder