Bitcoin's криза ідентичності завершена. Протягом років інституційні інвестори ставилися до BTC як до цифрового золота – пасивного засобу заощадження, що має лежати в холодному сховищі, повільно зростаючи в ціні та не генеруючи жодного доходу.

Але в 2025 році цей наратив кардинально змінився. Bitcoin дедалі частіше розглядають не як інертний капітал, а як продуктивну інфраструктуру, здатну генерувати відчутну дохідність через ончейн-стратегії розміщення, структуровані кредитні моделі та казначейське управління інституційного рівня.

Каталізатором цієї трансформації є не спекулятивна лихоманка, а зрілість інфраструктури. Регуляторна визначеність, кастодіальні рішення для інституцій і комплаєнтні протоколи дохідності зійшлися, відкривши механізми, що дозволяють корпоративним казначействам, керуючим активами та суверенним фондам розміщувати біткойн-резерви в стратегіях отримання доходу, не жертвуючи безпекою чи відповідністю вимогам. Цей зсув означає «другий акт» Bitcoin – перехід від доступу та накопичення до активного розміщення капіталу.

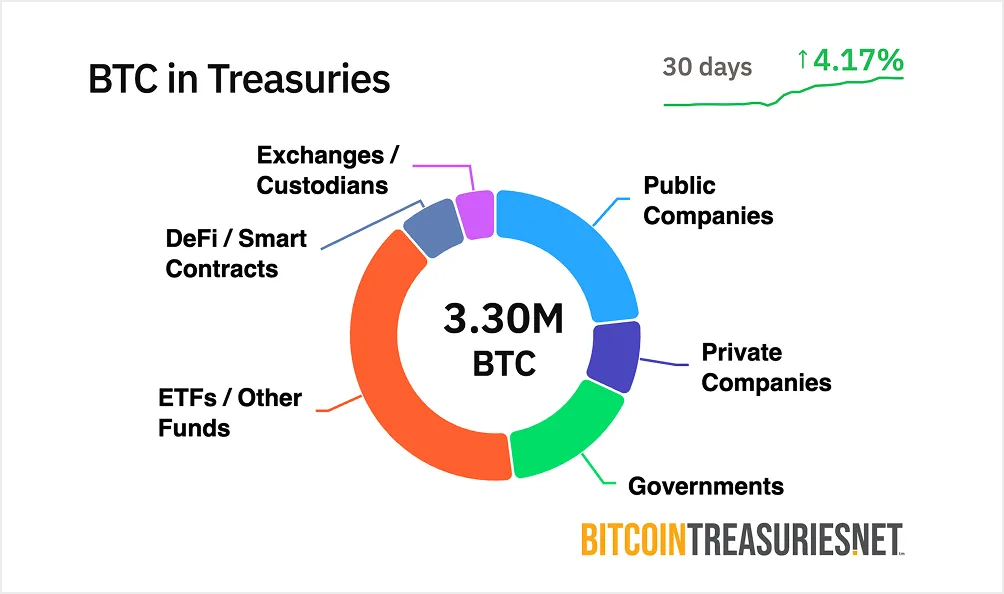

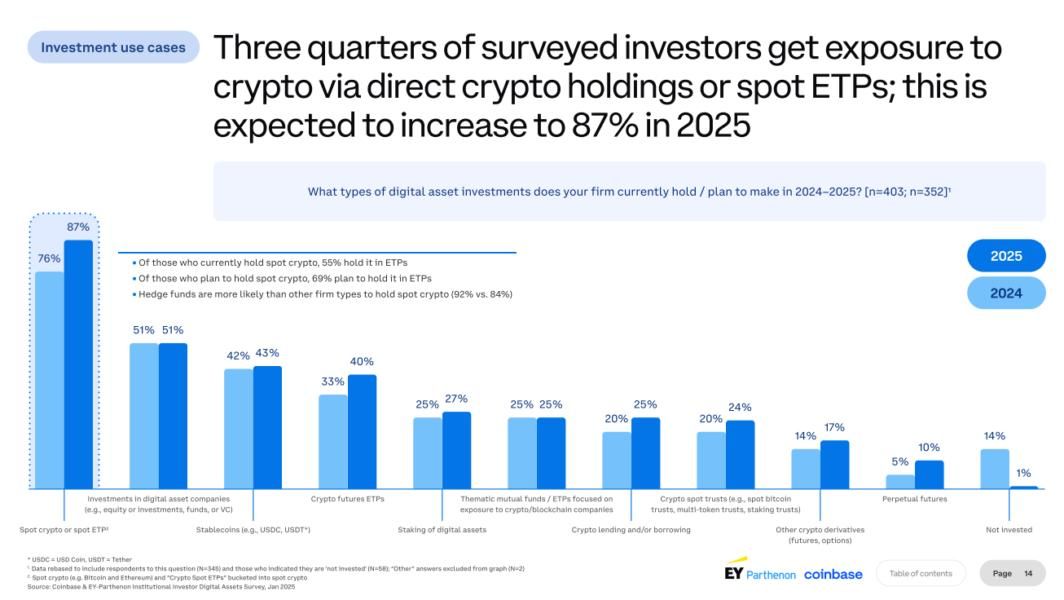

Чому це важливо зараз? Bitcoin-ETF розв’язали проблему доступності. Станом на III квартал 2025 року спотові Bitcoin-ETF залучили понад 30,7 млрд доларів чистих припливів, перетворивши BTC на нормалізований клас активів для традиційних портфелів. Але пасивна експозиція сама по собі не вирішує проблему втраченої вигоди. Інституції, що тримають сотні мільйонів у Bitcoin – а понад 200 млрд доларів у BTC вже перебувають в інституційному володінні – відчувають зростальний тиск генерувати дохідність, співмірну з іншими казначейськими активами. Розміщення під дохідність стає наступним рубежем, і інфраструктура для цього нарешті запущена.

Чому інституціям потрібна дохідність від Bitcoin

Корпоративні фінанси працюють за простою логікою: капітал має працювати. Портфельні менеджери ротують активи, хеджують позиції, оптимізують дюрацію та вилучають дохідність усюди, де це можливо. Попри це, більшість інституційних біткойн-холдингів повністю простоюють – не генерують доходу, водночас створюючи витрати на зберігання, які можуть становити від 10 до 50 базисних пунктів на рік.

Це створює парадокс. Опитування показують, що 83% інституційних інвесторів планують збільшити крипто-алокації у 2025 році, але переважна більшість не має механізмів продуктивного розміщення цих активів. Для казначеїв, звиклих до фондів грошового ринку з дохідністю 4–5% чи короткострокових облігацій із передбачуваними відсотками, зберігання Bitcoin у холодному сховищі виглядає як паркування капіталу на безвідсотковому рахунку – незалежно від потенціалу зростання ціни.

Вартість втраченої можливості стає неприйнятною. Як пояснив один з казначейських керівників: «Якщо ви зберігаєте Bitcoin, ви втрачаєте 10–50 базисних пунктів на цих витратах. Ви хочете це нівелювати». Тиск пов’язаний не лише з максимізацією прибутку. Йдеться про ефективність портфеля, конкурентне позиціонування та демонстрацію того, що Bitcoin може виступати робочим капіталом, а не просто спекулятивним резервом.

Пасивне утримання піддається тиску з кількох напрямів. По-перше, регуляторна ясність прибрала ключові бар’єри. Скасування в 2025 році бухгалтерського бюлетеня SEC Staff Accounting Bulletin 121 усунуло дезінцентиви для банків, що тримають криптоактиви клієнтів на балансі, тоді як такі рамки, як CLARITY Act, надали юридичну визначеність операціям з кастоді. По-друге, інфраструктура інституційного рівня дозріла. Кастодіальні провайдери тепер пропонують страхове покриття від 75 до 320 млн доларів, з безпекою на основі багатосторонніх обчислень (MPC) і комплаєнс-рамками, що відповідають фідуціарним стандартам.

По-третє, конкуренція посилюється. Корпоративні казначеї, які раніше були піонерами в стратегіях накопичення Bitcoin, тепер оцінюють, як витиснути додаткову вартість із цих активів. Аналітики Bernstein прогнозують, що публічні компанії у світі можуть виділити до 330 млрд доларів у Bitcoin протягом наступних п’яти років, порівняно з приблизно 80 млрд сьогодні. Із масштабуванням прийняття інституції, що опанують розміщення під дохідність, отримають стратегічну перевагу над тими, хто зберігає суто пасивні позиції.

Сторона пропозиції та можливість дохідності

Архітектура Bitcoin формує унікальну динаміку дохідності. На відміну від блокчейнів з proof-of-stake, де валідатори отримують винагороду за стейкінг, модель proof-of-work Bitcoin не пропонує нативного механізму дохідності. Безпека мережі забезпечується майнінгом, а халвінги поступово зменшують емісію нових монет. Халвінг у квітні 2024 року скоротив винагороду за блок до 3,125 BTC, тож приблизно 700 000 нових біткойнів надійде в обіг протягом наступних шести років.

Така модель дефіциту є силою Bitcoin як засобу збереження вартості. Але вона створює те, що практики називають «проблемою бездіяльного BTC». Понад 200 млрд доларів у Bitcoin перебуває в інституційних казначействах і не генерує жодного доходу. Ринкова капіталізація активу в 1,3 трлн доларів означає колосальний заблокований капітал. Галузеві оцінки свідчать, що менш як 2% цього обсягу розміщено як продуктивний капітал через стратегії, що приносять дохід.

Можливість є структурною. Волатильність Bitcoin суттєво знизилася – впала на 75% з 2023 року, а коефіцієнт Шарпа 0,96 нині конкурує із золотом. Це «дорослішання» робить Bitcoin придатним для стратегій у стилі фіксованого доходу, які раніше були зарезервовані для облігацій або казначейських паперів. Інституційні алокатори дедалі частіше розглядають BTC не як високобета-спекуляцію, а як повноцінний казначейський актив, що має генерувати дохідність, співмірну з його ризиковим профілем.

Сукупна заблокована вартість у Bitcoin DeFi зросла на 228% за останні 12 місяців, що сигналізує про розвиток інфраструктури ончейн-дохідності. Однак більшість цієї активності пов’язана з «обгорнутим» Bitcoin в Ethereum або на сайдчейнах, а не з нативним розміщенням. Розрив між розміром ринку Bitcoin та інфраструктурою дохідності створює можливість. У міру дозрівання композиційних протоколів і закріплення регуляторних рамок адресний ринок інституційної дохідності на Bitcoin може сягнути сотень мільярдів у наступному циклі.

Інституційні фреймворки розміщення та ончейн-інфраструктура

Розміщення Bitcoin під дохідність потребує значно більшого, ніж просто кредитні протоколи. Інституції вимагають кастодіальних рішень, аудитних слідів, регуляторного комплаєнсу та прозорих ризикових фреймворків, що відповідають фідуціарним стандартам. Інфраструктура, яка підтримує ці вимоги, у 2025 році еволюціонувала радикально.

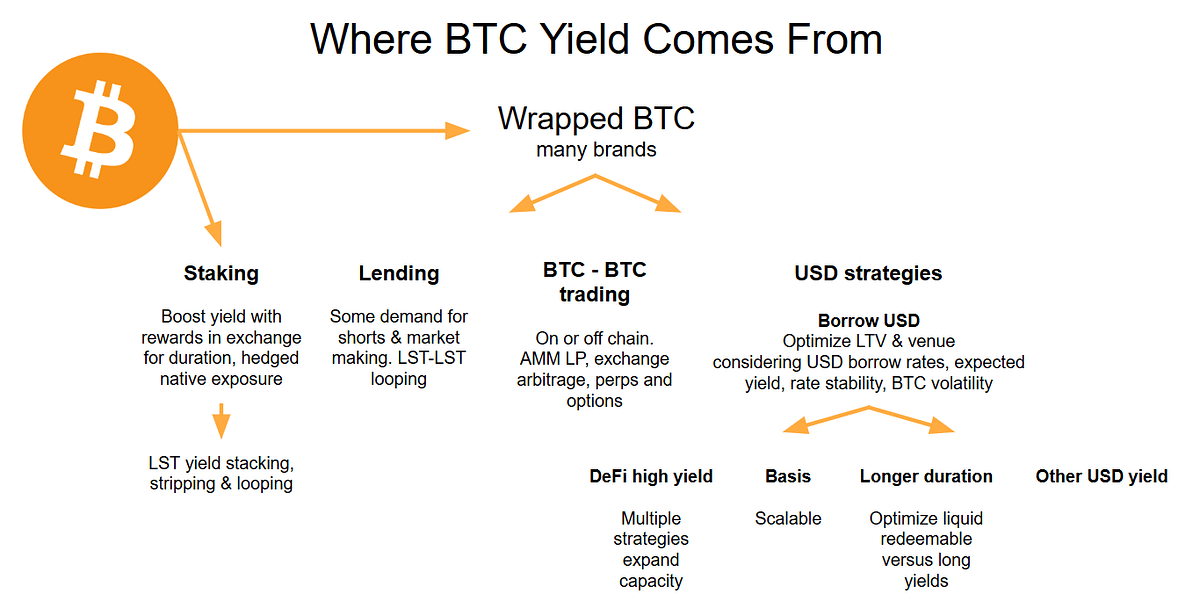

Ондейн-кредитування є найбільш прямим механізмом розміщення. Надзаставні кредитні протоколи, такі як Aave, який утримує майже 44 млрд доларів загальної заблокованої вартості, дозволяють інституціям депонувати Bitcoin – зазвичай у форматі wrapped BTC (wBTC) – та отримувати змінну дохідність від позичальників. Ставки коливаються в діапазоні 3–7% залежно від рівня використання, з вищими ставками в періоди підвищеного попиту на позики.

Механіка відносно проста. Корпоративне казначейство депонує wBTC у кредитний пул. Позичальники, яким потрібна ліквідність, надають заставу в розмірі 150–200% вартості позики. Смартконтракти автоматично ліквідовують недозаставлені позиції, захищаючи кредиторів. Інституція отримує відсотки, що сплачуються позичальниками, причому дохід номіновано в Bitcoin. Такі протоколи, як Morpho, оптимізували цю модель, акумулювавши понад 6,3 млрд доларів TVL, пропонуючи позичальникам нульові комісії та максимізуючи дохідність кредиторів через стратегії скарбниць (vaults).

Дохідні казначейства є більш структурованим підходом. Замість прямої взаємодії з протоколами інституції можуть розміщувати Bitcoin через керовані продукти дохідності, створені спеціально для корпоративних казначейств. Coinbase Asset Management у травні 2025 року запустила Coinbase Bitcoin Yield Fund, націлений на 4–8% річних чистої дохідності, виплачуваної в Bitcoin для неамериканських інституційних інвесторів. Фонд бере на себе всю операційну складність – виконання стратегії, ризик-менеджмент, комплаєнс, – тоді як інвестори просто входять і виходять у BTC.

Ці продукти означають суттєвий зсув. Раніше корпоративним казначействам потрібна була внутрішня експертиза з крипто, щоб отримати доступ до дохідності. Тепер інституційні менеджери запаковують розміщення Bitcoin у «під ключ» рішення з звичними фондовими структурами, квартальною звітністю та фідуціарним наглядом. Фонд націлюється на дохідність «нетто» всіх комісій та витрат, роблячи результати прозорими та порівнюваними з традиційними інструментами фіксованого доходу.

Розрізнення між моделями фіксованої та змінної дохідності має значення для ризику. management. Стратегії зі змінною дохідністю прив’язують прибуток до ринкових умов — процентні ставки за кредитами зростають, коли попит високий, і знижуються під час періодів низької активності. Натомість продукти з фіксованою дохідністю пропонують заздалегідь визначені прибутки через структуровані ноти або деривативні стратегії, які не залежать від рівня використання капіталу. Fixed structures often use covered call writing or basis trading для формування передбачуваних потоків доходу, хоча зазвичай вони обмежують потенціал зростання, якщо Bitcoin суттєво дорожчає.

Інфраструктура, що підтримує ці стратегії, стала значно більш витонченою. Кастодіальні провайдери на кшталт BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions із безпекою на основі багатосторонніх обчислень (MPC), дотриманням регуляторних вимог та страховим покриттям. Ці кастодіани зменшили кількість успішних зламів на 80% з 2022 року завдяки інноваціям на кшталт апаратних модулів безпеки (HSM) та розподіленого керування ключами.

Вимоги до комплаєнсу та аудиту вже не є другорядним питанням. Leading protocols integrate with global reporting standards like MiCA in the EU, забезпечуючи відповідність інституцій еволюційним регуляторним нормам. Квартальні аудити публікують докази резервів, рамки управління використовують мультипідписні DAO для керування параметрами протоколу, а прозорість транзакцій дає можливість моніторити стан забезпечення в режимі реального часу.

Масштабування впровадження в реальному світі відбувається стрімко. Хоча MicroStrategy (тепер Strategy) першою розпочала накопичення Bitcoin у корпоративному казначействі, інші компанії переходять до активного розміщення. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative, у якій прямо передбачено стратегії отримання дохідності як частину казначейської політики. Березневе оголошення GameStop 2025 року про додавання Bitcoin до казначейських резервів через випуск конвертованого боргу сигналізує, що навіть ритейл-компанії досліджують структуровану експозицію до Bitcoin.

Перехід від накопичення до розгортання, мабуть, найкраще видно в еволюції Strategy. The company holds over 628,000 BTC as of July 2025, що робить її найбільшим корпоративним власником Bitcoin у світі. Хоча базова стратегія компанії й надалі полягає в акумуляції через залучення капіталу, вона почала досліджувати механізми отримання дохідності. Its "$42/42" plan targeting $84 billion in capital raises through 2027 дедалі більше враховує стратегії розміщення, які можуть генерувати прибуток з її величезних резервів.

Yield Methods and Strategy Types

Механізми отримання дохідності на Bitcoin поділяються на кілька окремих категорій, кожна з яких має різні профілі ризику, операційні вимоги та характеристики прибутковості.

Маркет-нейтральні стратегії забезпечують дохід без напрямкової експозиції до ціни Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, фіксуючи цінову різницю між цими позиціями. За стабільних ринкових умов цей спред зазвичай дає 5–10% річних. Стратегія є дельта-нейтральною — вона отримує прибуток від зближення цін споту та ф’ючерсів незалежно від того, зростає чи падає Bitcoin.

Для реалізації потрібен доступ як до спотових ринків, так і до ф’ючерсних бірж. Інституція може придбати Bitcoin на споті на $10 млн через кастодіана, а потім відкрити коротку позицію у ф’ючерсах на еквівалентну номінальну суму на платформах на кшталт CME або Binance. У міру наближення строку експірації ф’ючерсного контракту його ціна зближується зі спотовою, і інституція фіксує базис як прибуток. Automated bots optimize rate capture, хоча швидкість виконання критично важлива для уникнення прослизання в періоди волатильності.

Арбітраж фінансових ставок (funding rate arbitrage) працює подібно, але використовує безстрокові свопи замість ф’ючерсів із датою експірації. In bull markets, perpetual swap longs pay shorts a funding rate, часто 2–5% річних. Інституції відкривають довгу позицію у спотовому Bitcoin і коротку — у безстрокових контрактах, збираючи регулярні виплати фінансування. Стратегія вимагає постійного моніторингу, оскільки funding-ставки можуть ставати від’ємними в умовах ведмежого ринку, перетворюючи прибуткові угоди на збиткові.

Стратегії «covered call» є найпоширенішим механізмом отримання дохідності для інституційних власників Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, збираючи премію в обмін на обмеження потенціалу зростання, якщо BTC перевищить страйкову ціну. Bitcoin's historically high implied volatility - often exceeding 46% призводить до вищих премій за опціонами порівняно з традиційними активами.

Механіка проста. Казначейство, що володіє 100 BTC, може продати call-опціони зі страйком на 10% вище поточної ціни з експірацією через 30 днів. Якщо Bitcoin залишається нижче страйку, інституція зберігає премію — зазвичай 2–3% від вартості позиції на місяць. Якщо Bitcoin зростає вище страйку, позицію «забирають» (опціон буде виконано), але інституція все одно фіксує прибуток за рахунок страйкової ціни плюс отримана премія. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, що сигналізує про мейнстрим-інтерес інституцій до covered call-стратегій для генерації дохідності на Bitcoin.

Недолік — втрата потенційного прибутку. During strong bull markets, covered call strategies historically lag their underlying asset, оскільки зростання обмежене страйком. Власник Bitcoin, який продав call-опціони зі страйком $100,000 на початку 2024 року, втратив би значну частину прибутку, коли BTC подолав цей рівень. Консервативні реалізації використовують опціони «out-of-the-money» (страйк 5–15% вище поточної ціни), щоб зберегти частину потенціалу зростання, одночасно отримуючи суттєві премії.

Кілька ETF-продуктів тепер пакують covered call-стратегії для роздрібних і інституційних інвесторів. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield завдяки багаторівневому продажу call-опціонів на Bitcoin-експозицію. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns через синтетичні довгі позиції в поєднанні з щотижневим продажем call-опціонів. Ці продукти демонструють, що складні опціонні стратегії можуть бути реалізовані в масштабах, придатних для інституційного розміщення.

Структуроване кредитування та стратегії vault-типу є більш складними реалізаціями. DeFi-опціонні vault-и, як-от Ribbon Finance, автоматизують виконання covered call-стратегій, dynamically selecting strike prices based on volatility and optimizing returns через алгоритмічне управління. Yields range from 5-10% annually, при цьому протокол бере на себе всю операційну складність, включно з вибором страйків, ролюванням позицій та збором премій.

Vault-и, що продають put-опціони, працюють навпаки — інституції продають put-опціони на Bitcoin, збираючи премії, беручи на себе зобов’язання купити BTC за нижчим страйком, якщо опціон буде виконано. This strategy generates 4-8% yields, водночас потенційно дозволяючи придбати Bitcoin зі знижкою під час корекцій. Ризик полягає в тому, що інституції мають підтримувати забезпечення в стейблкоїнах, еквівалентне страйковій ціні, що «заморожує» капітал, який міг би бути використаний в інших стратегіях.

Кредитування під забезпечення Bitcoin через CeFi-платформи пропонує більш консервативну дохідність з іншим профілем ризику. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields за позики Bitcoin для перевірених інституційних позичальників. Ці платформи відновилися після краху CeFi у 2022 році завдяки впровадженню жорсткіших вимог до забезпечення, ретельної перевірки позичальників і стандартів прозорості, які відповідають фідуціарним обов’язкам інституцій.

Компроміс між ризиком і прибутковістю є фундаментальним. Маркет-нейтральні стратегії пропонують нижчу дохідність (2–10%), але мінімальну напрямкову експозицію. Covered call-стратегії генерують вищий дохід (5–15%), але обмежують зростання вартості активу. DeFi-кредитування може давати двозначну дохідність, але передбачає смарт-контрактні ризики та контрагентський ризик. Інституційні алокатори мають узгоджувати вибір стратегії зі своїм мандатом — консервативні пенсійні фонди, ймовірно, нададуть перевагу регульованому CeFi-кредитуванню, тоді як агресивніші казначейства можуть використовувати DeFi-vault-и чи деривативні стратегії.

Infrastructure, Risks and Compliance Challenges

Генерація дохідності додає операційної складності, яку інституційні інвестори не можуть ігнорувати. Інфраструктура, що підтримує розміщення Bitcoin, має відповідати жорстким вимогам до кастодіального зберігання, безпеки, комплаєнсу та управління ризиками — стандартам, яких багато протоколів, орієнтованих на роздрібний сегмент, не дотримуються.

Кастодіальне зберігання залишається базовим елементом. Інституції не можуть — і не будуть — розміщувати Bitcoin упротоколи, які вимагають від них відмовитися від зберігання активів або розкривати приватні ключі. Leading providers use multi-party computation (MPC) technology, яка розподіляє фрагменти ключів між кількома сторонами, гарантуючи, що жоден окремий суб’єкт не може одноосібно отримати доступ до коштів. MPC prevents insider theft even if one key fragment is compromised, оскільки для відновлення повного ключа потрібна координація кількох незалежних сторін.

Cold storage, multi-signature wallets, and hardware security modules становлять основу інституційного зберігання. «Холодні» гаманці тримають приватні ключі офлайн і ізольованими від інтернет-підключення, запобігаючи віддаленим атакам. Мультипідписні схвалення вимагають, щоб кілька уповноважених сторін підписували транзакції, усуваючи єдині точки відмови. HSM забезпечують криптографічний захист від несанкціонованого втручання, захищаючи ключі від фізичної крадіжки або компрометації з боку інсайдерів.

Аудитованість і прозорість є беззаперечними вимогами. Інституційні інвестори потребують доступу в реальному часі до інформації про стан забезпечення, ризики ліквідації та рух коштів. Leading protocols publish quarterly proof-of-reserve audits, підтверджені третіми сторонами, що гарантує відповідність резервів непогашеним зобов’язанням. Усі дані про випуск, спалювання та транзакції мають бути публічно перевірюваними on-chain, дозволяючи інституціям самостійно підтверджувати платоспроможність протоколу, не покладаючись виключно на розкриття інформації з боку операторів.

Механізми управління запобігають несанкціонованим транзакціям і керують ризиком протоколу. Multi-signature DAOs collectively manage parameter changes, забезпечуючи, що жодна окрема сторона не може змінити критичні змінні, такі як коефіцієнти забезпечення чи пороги ліквідації. Інституції вимагають формальних рамок управління з таймлоками на зміну параметрів, надзвичайними механізмами паузи та чіткими процедурами ескалації для реагування на інциденти безпеки.

Регуляторна відповідність ускладнюється в міру еволюції нормативних рамок. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. встановлюють стандарти зберігання, вимоги щодо боротьби з відмиванням коштів та звітні зобов’язання. Департамент фінансових послуг штату Нью-Йорк визначив окремі стандарти для зберігання криптоактивів, вимагаючи від інституцій продемонструвати відповідність регуляторним вимогам перед тим, як надавати послуги інституційним клієнтам.

Ризики, пов’язані з розміщенням біткойна для отримання дохідності, є суттєвими й мають активно управлятися. Регіпотекація — багаторазове надання в позику активів клієнтів — залишається проблемою в централізованому кредитуванні. Інституції мають перевіряти, що кастодіани підтримують резерви у співвідношенні 1:1 і не займаються нерозкритою регіпотекацією, яка могла б створити системний ризик у періоди стресу.

Дефолт контрагента є найбільш очевидним ризиком. Якщо кредитна платформа стає неплатоспроможною, депозитоутримувачі можуть втратити частину або всі свої біткойни незалежно від домовленостей щодо забезпечення. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, демонструє, що навіть складні платформи залишаються вразливими. Інституції мають диверсифікуватися між кількома кастодіанами та протоколами, уникаючи концентраційного ризику, який може призвести до катастрофічних збитків.

Невідповідність строків між активами й зобов’язаннями може створити стрес у періоди волатильності. Якщо інституція розміщує біткойн у кредитному протоколі з миттєвим викупом, але протокол надає ці активи в позику на фіксовані строки, виникає розрив за тривалістю. Під час ринкових дислокацій протокол може не мати достатньої ліквідності, щоб виконати запити на виведення, що змусить затримувати або призупиняти викупи. Institutions should clarify redemption terms upfront and maintain liquid reserves для покриття операційних потреб.

Відмінність між «загорнутим» біткойном і нативним біткойном має значення для оцінки ризиків. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, функціонуючи як токен ERC-20 в мережі Ethereum, забезпечений у співвідношенні 1:1 реальним біткойном, що зберігається кастодіанами на кшталт BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, даючи змогу власникам BTC отримати доступ до кредитування, торгівлі та «yield farming» в екосистемі Ethereum.

The wBTC model relies on a federated custody structure, у якій кілька інституцій виступають мерчантами та кастодіанами. Хоча quarterly audits verify 1:1 backing, інституції змушені довіряти тому, що кастодіани не просядуть у керуванні резервами або не стануть неплатоспроможними. Така централізація створює ризик, якого може не бути в нативного біткойна на рішеннях другого рівня, таких як Rootstock чи Lightning Network, хоча ці екосистеми мають значно менш розвинену інфраструктуру для отримання дохідності.

Ризик смартконтрактів стосується будь-якого розміщення активів у DeFi. Навіть добре проаудитовані протоколи можуть містити вразливості, які використають зловмисники. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, активні програми баг-баунті з винагородами в шість–сім цифр за розкриття вразливостей та перевірений досвід роботи в стресових умовах.

Рамки комплаєнсу та аудиту повинні задовольняти вимоги інституційних ризикових комітетів. Реалізована дохідність порівняно з імпліцитною має бути прозорою — деякі протоколи рекламують високі APY, що включають токенні винагороди, а не реальну грошову дохідність. Прослизання, торгові витрати та газ-комісії можуть суттєво з’їдати прибуток у високочастотних стратегіях. Аналіз просідання, що показує максимальні збитки в несприятливих ринкових умовах, допомагає інституціям зрозуміти найгірші можливі сценарії.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, що зумовлено попитом на рішення з сертифікованим дотриманням комплаєнсу. Але зростання залежить від того, наскільки провайдери інфраструктури зможуть масштабно розв’язати ці завдання ризику та відповідності.

Що це означає для корпоративних казначейств та інституційного розподілу капіталу

Перехід від пасивного утримання до активного розміщення фундаментально змінює погляд корпоративних казначеїв на експозицію до біткойна. Замість того щоб розглядати BTC виключно як захист від інфляції чи спекулятивну ставку на зростання, казначейства можуть трактувати його як оборотний капітал, що генерує дохід, порівнянний з іншими ліквідними активами.

Уявімо корпоративного казначея, який керує 500 млн доларів у грошових еквівалентах. Традиційно цей капітал розміщується в фондах грошового ринку з дохідністю 4–5% або короткострокових комерційних паперах із передбачуваною віддачею. Тепер уявімо, що 10% цього портфеля — 50 млн доларів — виділяється на біткойн. За нульової дохідності цей BTC не генерує доходу, водночас створюючи витрати на зберігання. Але, будучи розміщеним у консервативну дохідну стратегію з прибутком 4–6% на рік, ця позиція робить вагомий внесок у дохід казначейства, зберігаючи експозицію до біткойна.

The transformation of digital asset treasuries into working capital уможливлює кілька стратегічних зрушень. По-перше, біткойн може функціонувати в контрактах із постачальниками та B2B-розрахунках. Компанії, що працюють глобально, можуть деномінувати угоди з постачальниками в BTC, використовуючи ончейн-рейли для розрахунків, які зменшують витрати на конвертацію валют і час розрахунків. Дохідність, що генерується на біткойн-резерви, компенсує ризик волатильності від утримання частини оборотного капіталу в цифрових активах.

По-друге, казначейства можуть використовувати біткойн як забезпечення для управління ліквідністю. Замість продажу BTC для залучення готівки — що спричиняє оподатковувані події та втрату потенційного майбутнього зростання — компанії можуть розміщувати біткойн як забезпечення для стейблкоїн-кредитів або кредитних ліній. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value у вигляді ліквідності, зберігаючи при цьому довгострокову експозицію до BTC.

По-третє, розміщення для отримання дохідності створює опціональність у розподілі капіталу. Казначейство, що заробляє 5% річних на біткойн-активах, може реінвестувати цей дохід у розвиток бізнесу, викуп акцій або додаткову акумуляцію біткойна. Ефект компаундингу протягом кількох років суттєво підвищує загальну дохідність порівняно з пасивним утриманням.

Психологічний зсув не менш важливий. CFO та ради директорів, які раніше вважали біткойн спекулятивним активом, тепер бачать у ньому продуктивний інструмент. Survey data showing 83% of institutional investors planning increased crypto allocations відображають зростання впевненості в тому, що біткойн може відповідати фідуціарним обов’язкам, а не слугувати ризикованою ставкою. Розміщення для отримання дохідності створює міст між ентузіазмом криптонативних учасників і вимогами інституцій до управління ризиками.

Поведінка портфеля змінюється, коли біткойн починає генерувати дохід. Казначейства можуть виділяти більший відсоток резервів у BTC, якщо можуть отримувати дохідність, порівнянну з облігаціями або держскарбницями. Консервативна алокація в 2–3% може зрости до 5–10%, якщо скоригована на ризик віддача виправдовує більшу експозицію. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 передбачає цю динаміку – із дозріванням дохідної інфраструктури інституційний апетит до Bitcoin зростає пропорційно.

Наслідки виходять за межі корпоративних казначейств і стосуються пенсійних фондів, ендаументів та суверенних фондів добробуту. Ці інституції керують трильйонами в активів за жорсткими мандатами, що вимагають диверсифікації, генерування доходу та захисту від зниження. Кореляція Bitcoin з традиційними активами в поєднанні з дозріваючою дохідною інфраструктурою робить його дедалі привабливішим для диверсифікації портфеля. Family offices are already allocating 25% of portfolios to crypto, and larger institutional pools will likely follow as compliance frameworks solidify.

Outlook and Implications for the Crypto Landscape

Траєкторія розміщення дохідних стратегій на Bitcoin вказує на кілька тенденцій, які, ймовірно, переформатують крипторинки в найближчі 3–5 років.

Масштабування інфраструктури є найближчою еволюційною стадією. Bitcoin DeFi's total value locked grew 228% over the past year, але це все ще становить малу частину від загальної ринкової капіталізації Bitcoin. У міру дозрівання протоколів та прискорення інституційного прийняття, заблокована в ланцюгу вартість (TVL) Bitcoin може зрости з мільярдів до сотень мільярдів. Це масштабування потребує покращення користувацького досвіду, оптимізації комісій за газ у рішеннях другого рівня (Layer 2) та подальшого посилення безпеки через аудити й програми bug bounty.

У міру дозрівання ринку можуть з’явитися дохідні криві для продуктів на основі Bitcoin. Наразі дохідність істотно різниться залежно від стратегії, протоколу та ринкових умов. З часом інституційні грошові потоки можуть сформувати більш передбачувані термінові структури – 3-місячні ставки за кредитуванням Bitcoin, 6-місячні доходи за базисними угодами, 1-річні прибутки за структурованими нотами. Такі криві дохідності забезпечать прозоре ціноутворення та дадуть змогу будувати складніші портфелі, використовуючи Bitcoin як базову альтернативу інструментам з фіксованим доходом.

Регуляторні рамки й надалі еволюціонуватимуть, аби спеціально охопити дохідні продукти на Bitcoin. Current guidance focuses primarily on custody and spot trading, але в міру масштабування інституційних дохідних продуктів регулятори, ймовірно, запровадять специфічні режими для кредитування, деривативів та структурованих продуктів. Чіткі правила можуть прискорити прийняття, знявши невизначеність, хоча надмірно жорсткі вимоги можуть відштовхнути активність в офшори або до менш прозорих структур.

Наратив навколо самого Bitcoin зсувається від «засобу збереження вартості» до «продуктивного забезпечення». Bitcoin is infrastructure, not digital gold відображає цей перехід. Замість порівняння BTC зі статичними активами на кшталт дорогоцінних металів інституції дедалі більше розглядають його як гнучку інфраструктуру, що забезпечує кредитування, розрахунки, коллатералізацію та генерацію доходу. Така оптика краще відповідає реальній логіці функціонування ринків капіталу – активи мають генерувати дохід, а не просто зростати в ціні.

Для взаємодії DeFi з традиційними фінансами дохідність на Bitcoin створює найпереконливіший міст. Інституційні алокатори розуміють забезпечення, відсоткові ставки та премії за ризик. Їм значно комфортніше надавати Bitcoin у позику під 5%, ніж фармити governance-токени в маловідомих протоколах. У міру того як інфраструктура Bitcoin DeFi перейматиме стандарти TradFi – аудиторські сліди, комплаєнс-рамки, регульоване зберігання – відмінність між ончейн- і традиційними фінансами втрачатиме сенс. Капітал тектиме туди, де вищі прибутки з урахуванням ризику.

Ринки капіталу можуть побачити нові інструменти, номіновані в Bitcoin або з ончейн-розрахунками. Компанії можуть випускати конвертовані облігації з погашенням у BTC. Казначейства можуть пропонувати векселі, номіновані в Bitcoin. Розрахункові системи міжнародної торгівлі можуть мігрувати на рейки Bitcoin. Кожен із цих кроків залежить від того, чи зробить дохідна інфраструктура Bitcoin достатньо ліквідним і продуктивним, щоб він функціонував як гроші, а не лише як актив.

Key signals to watch include large institutional yield program launches. Якщо великий пенсійний фонд оголосить стратегії з отримання дохідності на Bitcoin, це легітимізує підхід для сотень інших інституційних інвесторів. Якщо суверенний фонд добробуту розмістить свої резерви в Bitcoin у структурованих дохідних продуктах, це покаже, що навіть найбільш консервативні пулі капіталу вважають дохідність на BTC прийнятною. Кожен такий етап знижує бар’єри для наступної хвилі інституційного прийняття.

Ончейн-TVL для протоколів на основі Bitcoin є прямим індикатором активності розміщення. Current estimates suggest less than 2% of Bitcoin operates as productive capital. Зростання до 5–10% означало б сотні мільярдів нових розміщень, що, ймовірно, спричинить покращення інфраструктури, конкурентне стиснення дохідності та широке визнання Bitcoin як легітимного казначейського активу.

Регуляторні рамки, що чітко визначать класифікацію дохідних продуктів, знімуть значну невизначеність. Чи є кредитування Bitcoin операцією з цінними паперами? Чи спричиняє продаж покритих колів специфічні вимоги до реєстрації? Як дохідні продукти на Bitcoin у транскордонних структурах мають враховувати податкове утримання? Відповіді на ці питання визначать, чи залишиться інституційне розміщення в дохідні продукти нішевим, чи стане стандартною практикою.

Взаємозв’язок між ціновою волатильністю Bitcoin та генерацією доходу створює цікаву динаміку. Вища волатильність підвищує премії за опціонами, роблячи стратегії з покритими колами більш прибутковими. Нижча волатильність робить Bitcoin привабливішим як забезпечення для кредитування, потенційно підвищуючи попит на запозичення та ставки за позиками. Оптимальний режим волатильності для інституційної дохідності може відрізнятися від оптимального для зростання ціни, створюючи напруження між ходлерами, які прагнуть максимального апсайду, та «фермерами дохідності», що оптимізують грошовий потік.

Final thoughts

Трансформація Bitcoin із «бездіяльного резервного активу» на «інфраструктуру продуктивного капіталу» є одним із найважливіших етапів у історії інституційного прийняття криптовалют. Доступ був першою фазою, яку розв’язали ETF та регульоване зберігання. Дохідність – друга фаза, і інфраструктура для її підтримки вже працює.

Для інституційних алокаторів наслідки очевидні. Активи в Bitcoin не мають лежати без руху. Консервативні кредитні стратегії, ринково-нейтральні деривативні позиції та структуровані дохідні продукти дають змогу генерувати прибутки, співмірні з традиційними інструментами з фіксованим доходом. Профілі ризику відрізняються, інфраструктура молодша, але фундаментальні будівельні блоки вже є.

Корпоративні казначеї тепер можуть розглядати Bitcoin як оборотний капітал, а не як суто спекулятивну позицію. Згенерована дохідність компенсує витрати на зберігання, забезпечує диверсифікацію портфеля та створює опціональність для розподілу капіталу. У міру того як все більше компаній демонструватимуть успішне розміщення, ця модель, ймовірно, пошириться між галузями та юрисдикціями.

На що мають дивитися учасники ринку? Великі оголошення інституційних дохідних програм сигналізуватимуть про масове прийняття. Зростання ончейн-TVL у протоколах на базі Bitcoin показуватиме реальну активність розміщення. Регуляторні рамки, що дають ясність щодо кредитування, деривативів і структурованих продуктів, знімуть бар’єри до ширшого прийняття. Разом ці індикатори покажуть, чи залишиться дохідність на Bitcoin нішевою стратегією, чи стане стандартною інституційною практикою.

Ця еволюція важлива, оскільки наратив навколо Bitcoin формує траєкторію його прийняття. Якщо BTC і далі сприйматимуть здебільшого як «цифрове золото» – статичний, такий, що зростає в ціні, але по суті інертний актив – інституційні алокації залишаться обмеженими. Консервативні портфелі не тримають значні частки активів, які не приносять доходу. Але якщо Bitcoin буде визнано продуктивною інфраструктурою, здатною генерувати передбачувані доходи з урахуванням ризику, потенційний інституційний ринок зросте драматично.

Наступна фаза інституційного прийняття Bitcoin залежить від того, чи доведе розміщення дохідних стратегій свою стійкість, масштабованість і відповідність вимогам. Ранні дані свідчать, що інфраструктура швидко дорослішає, інституційний апетит високий, а регуляторні режими еволюціонують у бік підтримки комплаєнтного генерування доходу. Для інституцій, які опанують цей перехід раніше за інших, стратегічні переваги можуть бути суттєвими.