Глобальні ринки зазнали одного з найбільш хаотичних тижнів останньої пам’яті, завищуючи між панічними розпродажами та короткочасними ейфорійними підйомами.

Різкіші тарифи США за століття викликали поширені побоювання з приводу майбутньої глобальної рецесії. І хоча 90-денна пауза президента Трампа на деякі тарифи дала короткочасний перепочинок, більш глибокі економічні збитки вже можуть бути нанесені.

Ринки рикошетом пройшли від багато-триліонних втрат у історичні одноденні підйоми, де Насдак очолив показовий відскок. Товари, валюти та економіки-фронтири зазнали значної волатильності. На цьому тлі інвестори поквапилися переоцінити ризик, оскільки забобон щодо довгострокових структурних зламів у глобальній економічній системі посилився.

Огляд акцій

-

Nasdaq Composite злетів на 12.16% у середу, закрившись на 17,124.97 — це найбільший одноденний підйом з січня 2001 року та другий найкращий показник в історії.

-

Слідом S&P 500 піднявся на 9.52%, а Dow здобула майже 8%, зробивши найсильніший підйом з часів фінансової кризи 2008 року.

-

Однак цей підйом відбувся після брутального спаду. Впродовж 10 днів після первісного оголошення тарифів Трампом, більше ніж $5 трильйонів було знищено з глобальних акцій, перевершивши втрати часів пандемії.

-

Індекс Nikkei 225 в Японії злетів на 9.13% у четвер, ведучи відновлення Азії, тоді як індекси Kospi в Південній Кореї та ASX 200 в Австралії зросли на 6.6% та 4.5% відповідно.

Перевірка товарів

- За даними S&P GSCI індекс впав на понад 8% з 2 квітня, причому лише енергетика впала на 12%, метали на 9%, а м'які товари на понад 5%.

-

Ціни на нафту досягли найнижчого рівня з 2021 року, з Brent на $64.78 і WTI на $61.77. Збільшення виробництва ОПЕК+ додало додаткового тиску до зниження.

-

Мідь, яку часто вважають індикатором економічного здоров'я, здешевіла на понад 16% з 2 квітня, згідно з даними FactSet. Goldman Sachs знизив свій прогноз на рівень $5,900 за тонну у сценарії рецесії.

-

Золото, зазвичай безпечна гавань, впало на 0.4% до $3,025, оскільки інвестори ліквідовували для покриття збитків, тоді як срібло відновилося на 2.2% після різкого дводенного падіння (Нафта падає до чотирирічного мінімуму, метали падають через страхи рецесії).

Знімок валют і форексу

- Австралійський долар впав на 4.5% за два дні — найрізкіше падіння з 2020 року — часто використовується як проксі для китайського юаня.

-

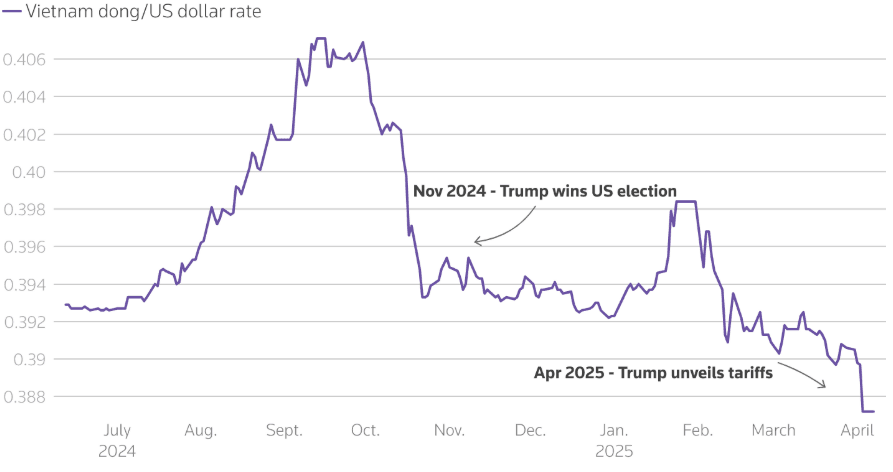

В'єтнамський донг впав до рекордного мінімуму після зустрічі з 46% американським тарифом. Незважаючи на те, що це робить експорт дешевшим, девальвацію недостатньо, щоб компенсувати удар по торгівлі.

-

Американський долар втратив позиції проти швейцарського франка, що свідчить про перехід до безпеки на глобальних валютних ринках.

Відсоткові ставки і дохідність облігацій

-

Дохідність 10-річних казначейських облігацій США підскочила на 20 базисних пунктів у годині після ескалації тарифів, викликавши найбільший розпродаж облігацій на ринку за десятиліття.

-

Трейдери зараз оцінюють 122 базисних пункти зниження ставок ФРС на 2025 рік, різкий стрибок проти лише 74 базисних пунктів тиждень назад.

-

Облігації ринків-фронтирів, серед яких Пакистан і Шрі-Ланка, побачили, як ціни впали нижче рівнів, що свідчать про проблеми, через побоювання щодо обслуговування боргу і браку глобального фінансування.

Криптовалюти та альтернативні активи

-

Біткойн повернувся до $85,000 після падіння до низьких $70,000 з його рекордного рівня $110,000 у січні.

-

Binance зустрілося з американськими чиновниками для зменшення контролю і обговорило лістинг дозволяючомаркетинговий трейдинг рухом доларів, прив'язаних до Трампа.

-

Міністерство юстиції закрило свій відділ криптовалютного провадження, зосереджуючи увагу на фінансуванні тероризму — що свідчить про широкий відкат регуляції.

Глобальні події та макротренди

-

Аргентина уклала $20-мільярдну угоду з МВФ, зняла валютний контроль і дозволила плаваючий курс песо — що потенційно призведе до девальвації до 30%.

-

Країни-фронтири, як Ангола та Шрі-Ланка, зазнали збитків від облігацій суверенітету, що вказує на вразливості в слабких країнах, що постраждали від падіння експорту товарів.

-

Ралі у фінтех секторі зникло після початкового хвилювання навколо паузи в тарифах Трампа. Affirm і PayPal впали в четвер, аналітики попереджають про звуження марж і вплив підвищення витрат на обладнання та кредити.

Заключні думки: Затишшя перед новою бурею?

Ринки цього тижня стали прикладом крайньої контрастності — панічні продажі, за якими слідують полегшувальні підйоми, щоб знову зустрітися зі сумнівами. Підйом Насдаку був видовищним, але підкріпленим більше настроями та полегшенням, ніж структурною стабільністю. Той факт, що ринки облігацій — традиційно маяк стабільності — показали безпрецедентні коливання, є ознакою системної невизначеності.

Погіршення показників у фінтех секторі підкреслює, що навіть після суттєвих прибутків, обережність інвесторів зберігається, особливо там, де перетинається поведінка споживачів та кредитна експозиція. Тим часом товари та валюти ринків, що розвиваються, світять червоним на попередження щодо стану глобального попиту.

Зараз, коли Китай і США фактично залучені у тарифну війну, загальне повідомлення є зрозумілим: ми вступаємо в еру, де фінансова волатильність може більше не бути циклічною — вона може бути структурною. Наступний тиждень буде ключовим у визначенні, чи може оптимізм від тимчасових пауз перетворитися в стійке спокій — або якщо це просто черговий подих перед наступним падінням.