Акції пробили рекорди на цьому тижні, навіть як ціни на нафту різко впали, підкреслюючи, як різко можуть розходитись наративи серед класів активів.

Зростання технологій під керівництвом штучного інтелекту та приплив інвестицій з-за кордону підняли бенчмарки США та Азії, тоді як Європа здобула менші прибутки. У сфері товарів шепітки про збільшення пропозиції ОПЕК+ призвели до найгіршого тижневого падіння Brent і WTI за майже два роки, потягнувши акції в енергетичному секторі вниз. М'якіший, ніж передбачалось, звіт про базовий PCE в США допоміг знизити дохідність казначейських облігацій та долара, ожививши «більш ранній» чутки про скорочення і додавши більше кисню для ризикових активів. У той же час, Bitcoin фліртував з новими циклами високих значень, оскільки трейдери обговорювали, чи підвищення домінування BTC розчистило сценарій, чи згустило його для нової альт-сезону.

Ось крос-активний підсумок для 23 – 29 червня 2025 року та сили, що на нього вплинули.

🟨 Еквітіс

Акційний ринок зростає до рекордних рівнів попри побоювання щодо тарифів

-

S&P 500 закрився на рекордному рівні 6,173 (+2,4% тиждень у тиждень), тоді як Nasdaq досяг нового рекорду, підтриманого AI чіпами (Nvidia +1,8%) та 15% зростанням Nike завдяки позитивним прогнозам щодо доходів. Енергетичний сектор відставав, оскільки сира нафта падала.

-

FTSE 100 зростала на 0.4% до 8,799, завдяки захисним акціям, навіть коли зміцнений стерлінг обмежував експортерів.

-

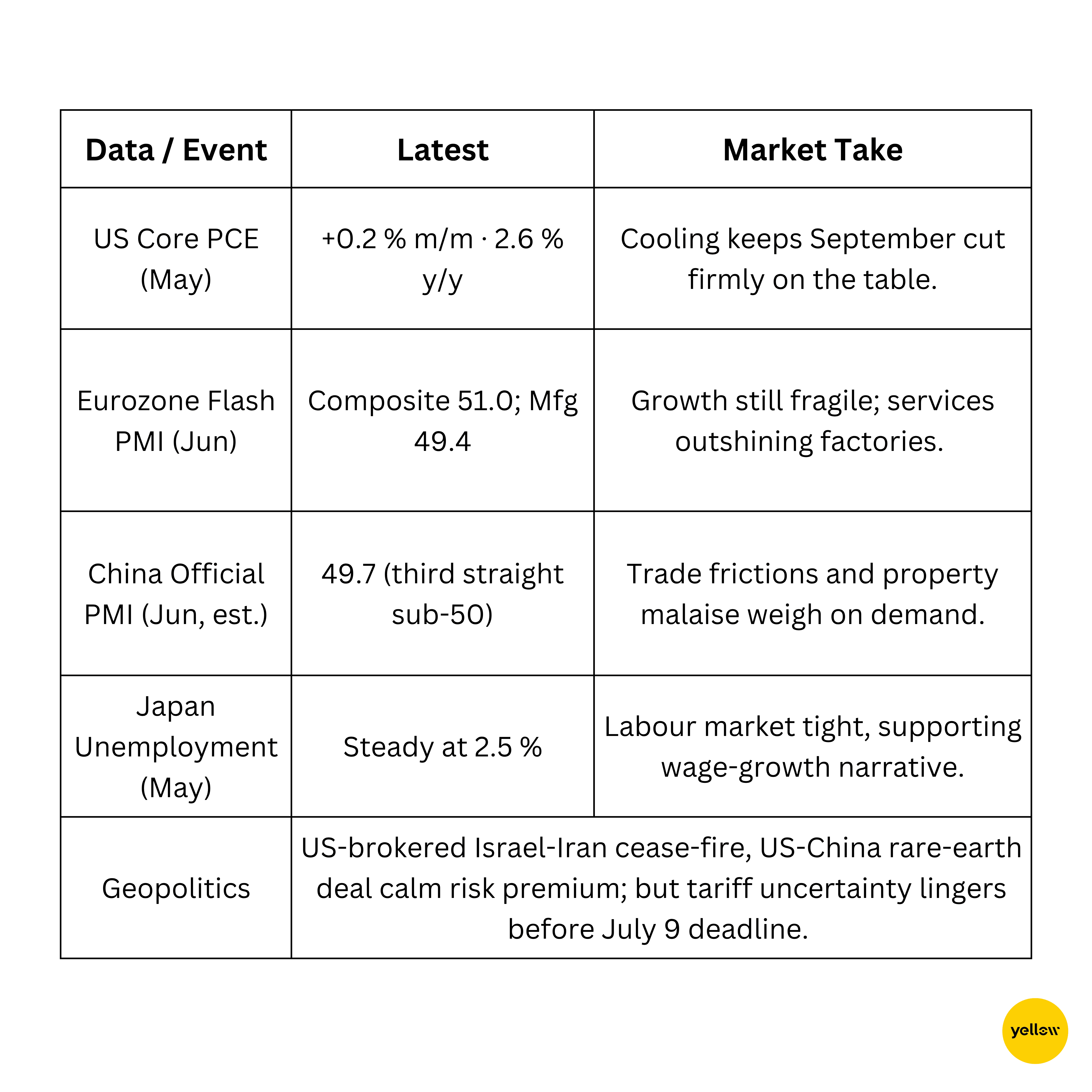

Nikkei Японії повернувся вище 40,000 вперше з січня, закінчуючи тиждень з підвищенням на 3% за рахунок зниження тарифного тиску та угоди з рідкісними землями між США та КНР.

-

Nifty 50 зросла на 2.4% до рекорду 25,638 з поверненням FII; серед лідерів Jio Financial (+3,5%) і ICICI Bank (+1,6%).

-

IPO HDB Financial на $1.5 млрд привернуло подвійну попит, в той час, як позитивний прогноз Micron відновив настрої в AI-хардвері.

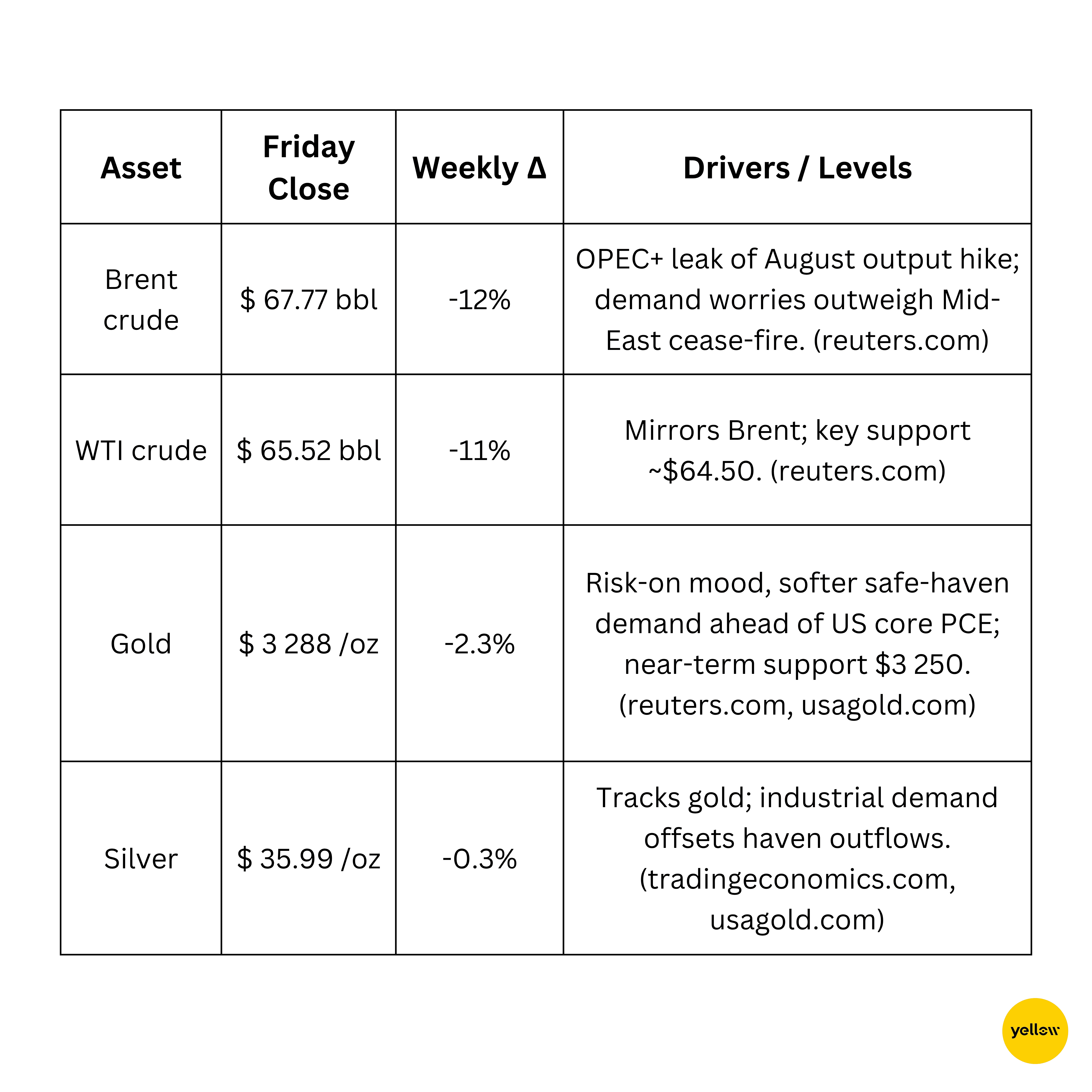

🟩 Товари

Нафта падає на 12 % через розмови про підвищення пропозиції ОПЕК+; золото слабшає

Мідь залишалася стабільною, утримуючи підтримку на рівні $8,800, поки Китай сигналізував про додаткові стимули для попиту, пов'язаного з нерухомістю.

🟦 Валюта та Форекс

Індекс долара падає до 3½-річного мінімуму на ставках скорочень ФРС

-

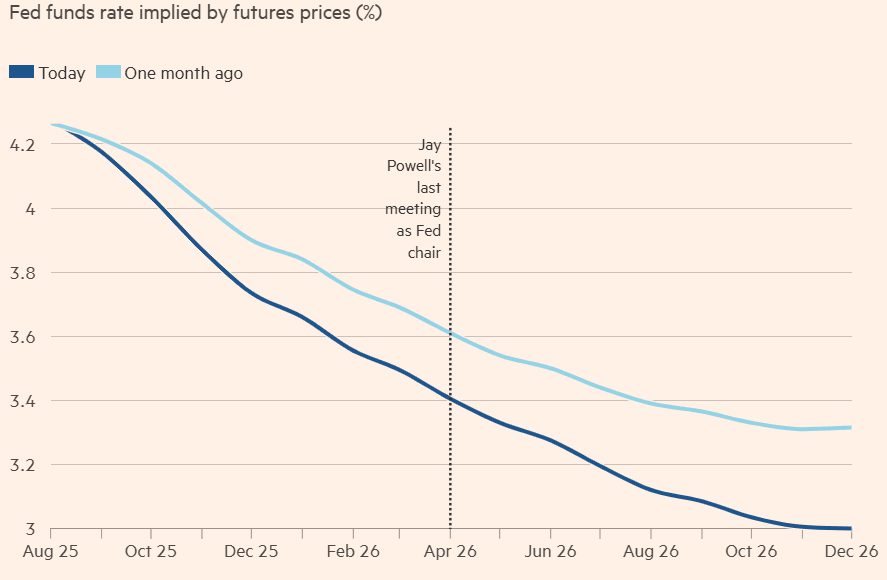

DXY: Опустився нижче 97,5 (-0,8% за тиждень), оскільки трейдери оцінюють потенційного спадкоємця на кріслі голови ФРС та цикл скорочень на 63 базисні пункти з вересня.

-

EUR USD: Зміцнився до 1.17, підкріплений кращими, ніж очікувалося, попередніми PMI в Єврозоні та втратою ставок на скорочення після липня.

-

USD JPY: Ієна зміцнилася до 144,6 з 147 на тлі зниження дохідності США та експортних потоків наприкінці місяця.

-

USD INR: Рупія зросла на 0.7% завдяки значним припливам FII в акції, завершивши на рівні 85.48.

🟥 Облігації та процентні ставки

Світові дохідності знижуються, оскільки ринки очікують ще більше скорочень

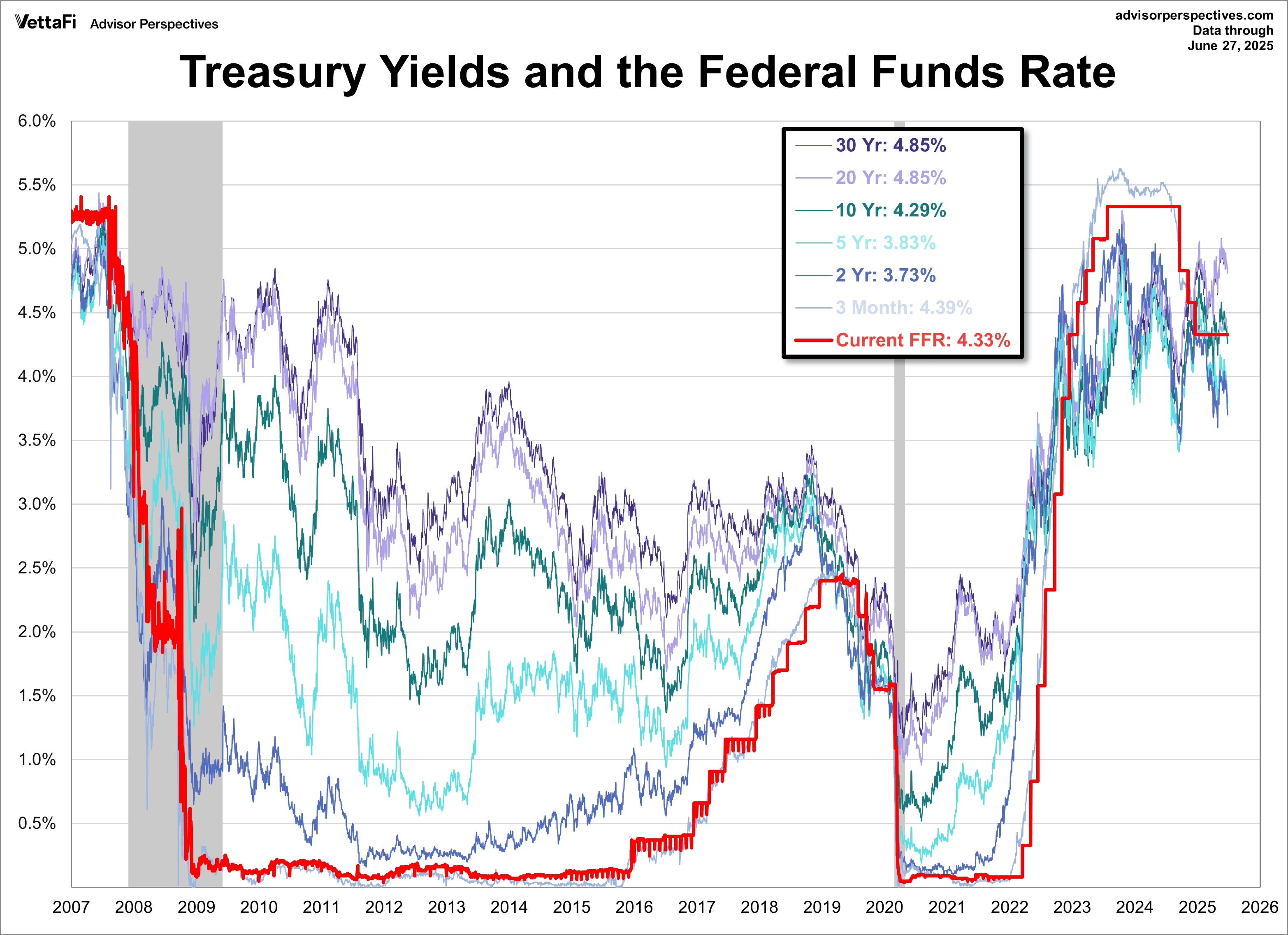

- Доходність 10-річних облігацій США склала 4,39% (-6 базисних пунктів за тиждень), після того як президент Трамп заявив, що його наступний голова ФРС "має підтримувати зниження ставок, що підкріпило ф'ючерси, які прогнозують скорочення більше ніж на 50 базисних пунктів у 2025 році.

- 2-річні/30-річні на рівні 3,30% і 4,85%, що трохи сплющує криву.

-

В Єврозоні доходність облігацій знизилася на 3 базисні пункти до 2,18% після того як Лагард сигналізувала про паузу після червневого скорочення.

-

Базовий PCE в США зріс на 0,2 % м/м, все ще перевищуючи ціль, зберігаючи малі шанси на скорочення у липні.

🟪 Криптовалюти та альтернативні активи

Біткоїн піднімається до $108 K; тавол вітрів політики, загрози безпеки

-

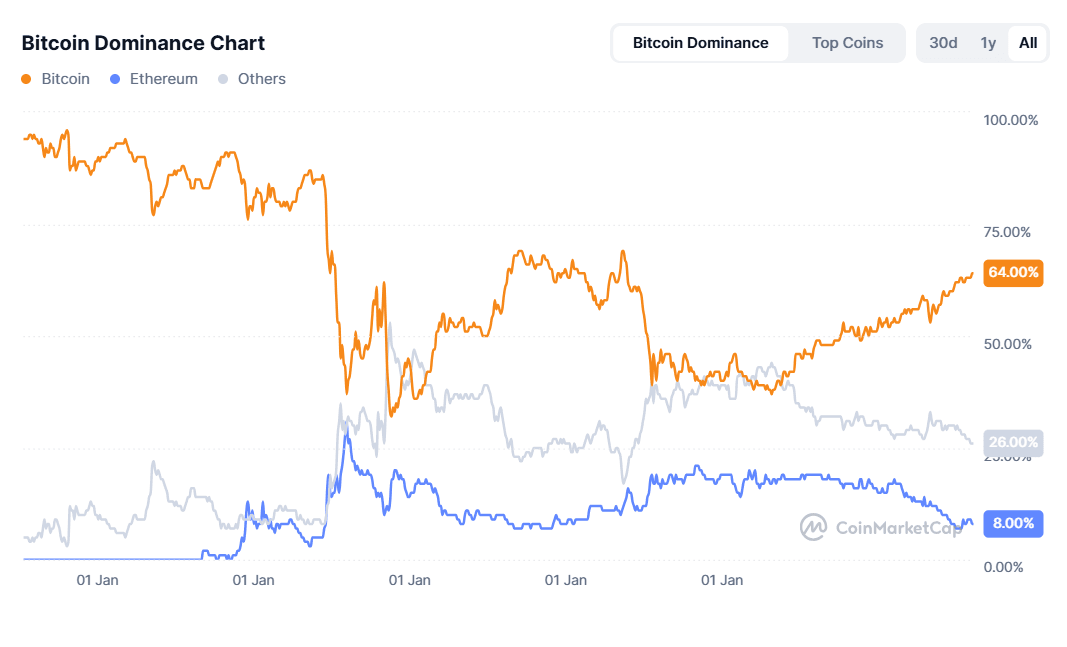

Ціни: BTC $107.4 K (+1,4% тиждень до тижня); ETH $2 427 (-0,7%). Загальна капіталізація криптовалюти $3,29 трлн.

-

Макро тема: Домінування Біткоїну на рівні 64% викликає обговорення "сезону альт", коли інвестори переходять на високофакторні ставки (слідкуйте за Arbitrum, Bonk, Sonic).

-

Регуляція: Сенат США прийняв Закон GENIUS, перший каркас для стабільних монет, що вимагає щомісячного розкриття резервів.

-

Безпека: Хакерські крадіжки в криптовалютах за перше півріччя досягли рекордних $2.1 млрд, в основному через експлуатацію Bybit Північною Кореєю на $1.5 млрд, що підвищило попит на он-чейн страхування.

🔶 Глобальні події та макро тренди

Змішані макроекономічні сигнали; Китай м'якшає, інфляція в США охолоджується

Заключні думки

Останній тиждень червня приніс рекордні ризикові прибутки в акціях навіть коли нафта зазнала найгіршого тижневого падіння за два роки. Зниження реальної дохідності, ослаблений долар та очікування сприятливіших призначень центральних банків підкріпили глобальний ризиковий апетит. Проте різночитання наростають:

-

Ротація секторів: AI-хардвер та споживча дискреція ведуть прибутки в США, тоді як нафтові гіганти відступають разом з нафтоками.

-

Регіональна дисперсія: Японія та Індія продовжують випереджати Європу, оскільки тарифне детенте приносить користь експортерам Азії, а притоки FII вирушають за високим зростанням у ринки, що розвиваються.

-

Крос-активні сигнали: Ослаблене золото і дохідності облігацій говорять про зниження попиту на безпечні активи, але зростаючі хакерські крадіжки в криптовалютах і ПМІ в Китаї, що нижче 50, зберігають премії за ризики.

З наближенням ключових Q2 звітів про заробітки та дедлайном 9 липня щодо тарифів, трейдери вступають у липень, балансуючи на хвилі, що підтримує ліквідність, проти політичних мінохів. Залишайтеся гнучкими — літній наратив може швидко змінитись з "прориву" на "тряску".