Цього тижня світові фінансові ринки проходили складний ландшафт, сформований послабленням торговельних напружень, змішаними економічними даними та сигналами центральних банків. Хоча Волл-стріт різко відновився завдяки сильним прибуткам у технологічному секторі та надіям на деескалацію тарифів США-Китай, європейські ринки залишилися обережними через побоювання рецесії та слабкі дані PMI.

В Азії повернувся оптимізм, коли Японія і Південна Корея оголосили про економічні заходи підтримки для протидії тарифному впливу, а промислові прибутки Китаю засвідчили крихке відновлення.

Інвесторські настрої коливались між полегшенням і скептицизмом. Тимчасове пом'якшення тарифної риторики заспокоїло ринки, але невизначеність щодо довгострокових торговельних політик та інфляційного тиску підтримувала волатильність. Технологічний та комунікаційний сектори лідирували в глобальних прибутках, тоді як споживчий сектор і економіки, залежні від експорту, зазнавали труднощів через протекціонізм. Ось як відіграли ринки.

Огляд акцій

Ринки акцій реагують на ослаблення торговельних напружень і прибутки технічних гігантів

Глобальна продуктивність акцій

-

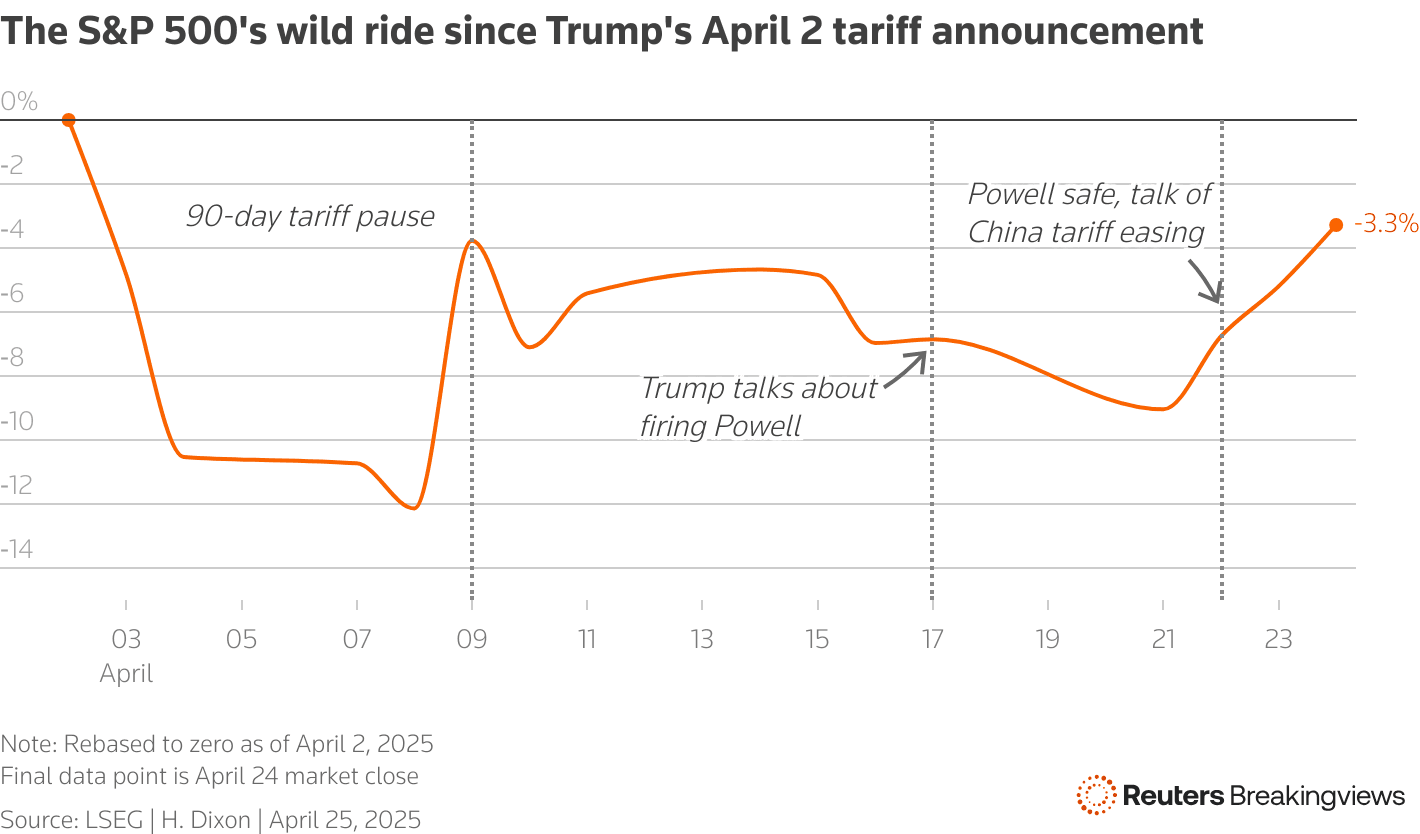

S&P 500 підскочив на 4,6%, Nasdaq стрибнув на 6,7%, а Dow Jones піднявся на 2,5% завдяки оптимізму навколо ослаблення торговельної риторики США-Китай та сильним прибуткам у сфері технологій.

-

Європейський STOXX 600 виграв 0,35%, відзначаючи другою поспіль тижневою перемогою, незважаючи на тривалі побоювання рецесії.

-

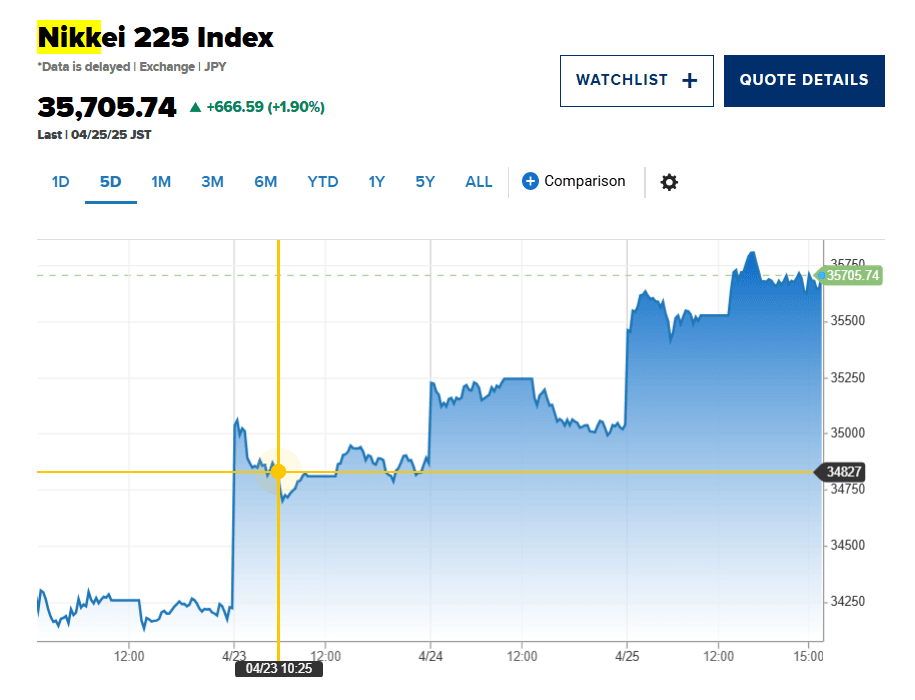

Ніккей 225 Японії зростився на 1,9%, повністю відновившись після раніше завданих тарифних шоків.

-

Nifty 50 в Індії знизився на 1,27% через геополітичні напруження з Пакистаном.

Основні моменти сектору

-

Технічні акції очолили ралі, з Alphabet, який підтвердив інвестиції в AI, а ServiceNow зростився на 14,8% на хвилі попиту, пов'язаного з штучним інтелектом.

-

Споживчі товари залишалися під тиском через побоювання інфляції, викликані тарифами.

-

Фінансовий і медичний сектора проявили стійкість завдяки захисному позиціонуванню.

Ключові корпоративні події

-

Понад 73,9% компаній S&P 500, що звітували про прибутки за I квартал, перевищили очікування.

-

Ринки зосередились на майбутніх звітах від Apple і Microsoft наступного тижня.

-

IPO активність залишалася пригніченою через ринкову волатильність.

Перевірка товарів

Нафта знижується, золото залишається притулком на фоні невизначеності

Сира нафта

-

Brent crude закрився на позначці $66,87, знизившись на 1,6% за тиждень, на тлі побоювань рецесії і коливань торговельних переговорів.

-

WTI осів на позначці $63,02, відзначивши тижневе скорочення на 2,6%.

Дорогоцінні метали

-

Золото побачило волатильність, піднявшись вище $3,500, перш ніж стабілізуватися на $3,292.99, знизившись на 1,7% у п'ятницю, але все ще зрісши з початку року, оскільки інвестори хеджують проти непередбачуваності політики.

-

Срібло та промислові метали відобразили рух золота, під впливом сили долара і глобальних економічних занепокоєнь.

Драйвери

Розвиток торговельної війни, коливання долара і перехід інвесторів у безпечні притулки продовжують впливати на ціни товарів.

Курс валюти і Форекс огляд

Долар знаходить стабільність, тоді як єна зростає за рахунок потоків у притулки

-

Індекс USD показав перше тижневе зростання з березня, підкріплений послабленням побоювань щодо Федрезерву і оптимізмом щодо торгівлі.

-

USD/JPY піднявся до 143,55, відображаючи схильність до ризику, але також попит на єну, як безпечний притулок на початку тижня.

-

EUR/USD знизився до 1,1377, оскільки зниження ставок ЄЦБ негативно вплинуло на євро.

-

INR залишався волатильним через регіональну напруженість, але стабілізувався до вихідних.

Основні впливи

Відмінність валютної політики центральних банків, торгова невизначеність та зміна інвестиційних настроїв залишаються домінуючими факторами на ринках Форекс.

Доходність облігацій та процентні ставки

Доходності падають, оскільки ФРС сигналізує про терпіння на фоні торгової невизначеності

-

Доходність 10-річних держоблігацій США впала до 4,26%, відображаючи обережність інвесторів та надії на можливі скорочення ставок ФРС пізніше цього року.

-

ЄЦБ скоротив ставки на 25 базисних пунктів до 2,25%, посилаючись на дезінфляцію та загострення фінансових умов через торговельні зриви.

-

Побоювання щодо інфляції залишаються підвищеними через вплив тарифів, але побоювання рецесії пом'якшують реакцію ринку облігацій.

Криптовалюти та альтернативні активи

Біткойн стабільний, тоді як волатильність альткоїнів продовжується

-

Біткойн (BTC) залишився вище ключових рівнів підтримки, підтримуючи довіру інвесторів, незважаючи на ширші ринкові коливання.

-

Альткоїни побачили оновлену волатильність, спричинену зміною регуляторної політики та розвитком DeFi.

-

Настрої були змішаними, з притоками ETF, що надавали стабільність, тоді як зломи та побоювання ліквідності тиснули на менші токени.

Глобальні події та макротренди

Промисловий ріст Китаю стійкий на фоні торговельних напружень

-

Прибуток промисловості Китаю в I кварталі зріс на 0,8%, що свідчить про стійкість незважаючи на агресивні тарифи США. Однак, майбутній тиск очікується без швидкої політичної підтримки.

-

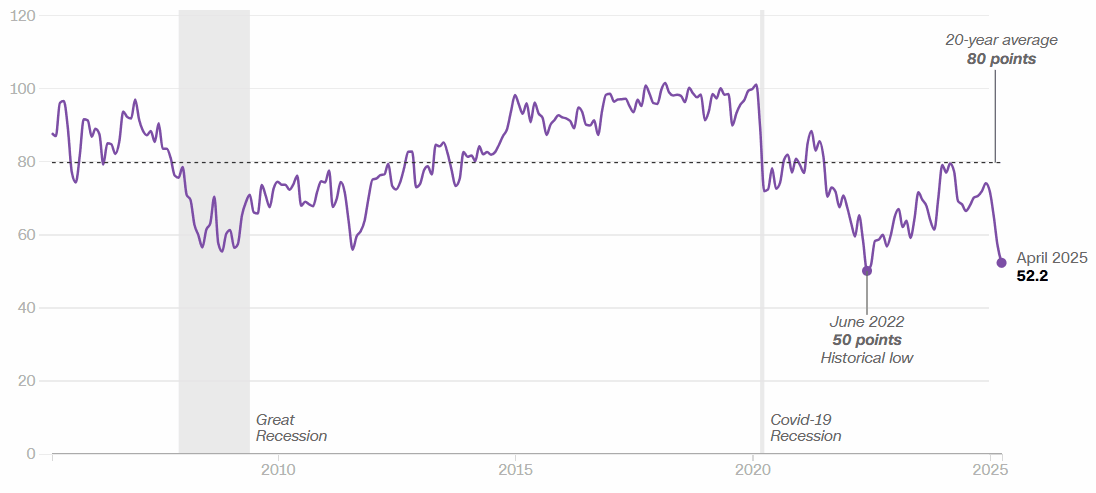

Споживчі настрої у США падали на 8% у квітні, відображаючи глибокі побоювання щодо ризиків рецесії та інфляції.

-

Японія запустила екстрені економічні заходи для протидії тарифним впливам, тоді як основний CPI Токіо перевищив 3,4%, залишаючи занепокоєння інфляцією.

-

Індія зіштовхнулася із спадом ринку на фоні ескалації напруженості з Пакистаном, підкреслюючи геополітичні ризики в Азії.

Завершальні думки: Чи на роздоріжжі ринки?

Дивлячись на більш широку картину, ринки, здається, увійшли в фазу обережної стабілізації, закріплену сильними корпоративними прибутками та невеликим відступом від крайнощів у торговельній політиці. Технологічні акції виявили значну стійкість, діючи як буфер проти геополітичних вітрів, тоді як ринки товарів і облігацій відобразили продовжуючі занепокоєння щодо світового зростання та інфляційної динаміки.

Наступного тижня увага буде спрямована на ключові звіти про прибутки, засідання центральних банків та нові економічні показники, зокрема дані про інфляцію та зайнятість. Здатність ринку підтримувати своє відновлення буде залежати від реального прогресу в торговельних переговорах і чіткості з боку політиків. Хоча короткочасні реліфні ралі є ймовірними, підводна течія невизначеності натякає на те, що інвестори повинні бути готові до нової волатильності. Чи є протилежна думка? Якщо імпульс технологій утримується, а центральні банки схиляються до пом’якшення, ми можемо побачити, що ризикові активи перевищують очікування — навіть в умовах уповільненого світового економічного зростання.