Bitcoin's драматичне зростання у 2025 році стало однією з визначних фінансових історій року. Найбільша у світі криптовалюта подолала позначку у $126,000 на початку жовтня завдяки хвилі інституційного капіталу, що пройшла через новозатверджені спотові біржові фонди на біткоїн. Ці ETF, запущені у січні 2024 року після історичного рішення Комісії з цінних паперів та бірж США, кардинально змінили динаміку доступу до біткоїн для традиційних інвесторів. Протягом місяців апетит інституційних покупців здавався ненаситним, зі спотовими ETF, що поглинають набагато більше монет, ніж можуть виробити майнери.

Однак під цією бичачою поверхнею виник критичний зсув. Вперше за сім місяців інституційний попит через ETF і корпоративні казначейські покупки впав нижче темпу нововидобутого біткоїну, за даними аналізу Capriole Investments. Це розвиток, підтверджений 3 листопада 2025 року, може стати потенційною точкою перегину в структурі ринку біткоїну. Синя лінія, яка представляє загальні інституційні покупки, що колись височіли над червоною лінією щоденного випуску майнерів, тепер впала нижче неї.

Наслідки виходять далеко за межі простих ринкових механізмів. Коли інституційний попит постійно перевищує нову пропозицію, нарратив нестачі біткоїну посилюється, забезпечуючи фундаментальну підтримку зростання цін. Зворотний сценарій вводить невизначеність. Якщо суб’єкти, що найбільш здатні поглинати фіксований щоденний випуск біткоїну, відступлять з ринку, виникнуть питання про те, хто заповнить цю порожнечу і за якою ціною.

notes. TeraWulf оголосила про [розміщення старших забезпечених облігацій на суму $3,2 мільярда](https://theminermag.com/news/2025-10-16/miner-weekly-bitcoin-mining-debt-record), що є найбільшим в історії публічної майнінгової компанії. IREN завершила розміщення конвертованих облігацій на $1 мільярд, тоді як Bitfarms запропонувала $300 мільйонів у конвертованих нотах. Квартальний патерн показує масштаби цього запозичення: [$4,6 мільярда в 4 кварталі 2024 року](https://coincentral.com/bitcoin-miners-pivot-to-ai-and-hpc-raising-record-debt-in-q3-2025/), відкат до $200 мільйонів на початку 2025 року після халвінгу, відновлення до $1,5 мільярда у 2 кварталі і приблизно $6 мільярдів лише у 3 кварталі 2025 року.

Цей борг несе значні витрати. Останнє розміщення TeraWulf має [процентну ставку 7,75%](https://www.coindesk.com/markets/2025/10/21/debt-fueled-ai-pivot-puts-bitcoin-miners-to-test), що переводиться у приблизно $250 мільйонів на рік у процентних виплатах, що майже вдвічі перевищує прибуток компанії в 2024 році на суму $140 мільйонів. Ця фінансова структура ставить майнерів під сильний тиск для генерації доходів, або через майнінг Bitcoin, або через альтернативні бізнес-лінії. Коли ціни на Bitcoin не підтримують прибуткові майнінгові операції, перенавантажені майнери можуть бути змушені продавати свої запаси, збільшуючи постачання на ринок у потенційно невідповідний час.

Аналітики VanEck Натан Франковіц і Меттью Сіґел описують цю проблему як ["проблему танучого льоду"](https://coinpaper.com/11850/bitcoin-miners-debt-surges-to-12-7-billion-as-ai-expansion-accelerates): кожен день, коли майнер відкладає оновлення обладнання, їх частка у глобальному хешрейті зменшується, зменшуючи щодобові прибутки від Bitcoin. Ця конкурентна динаміка змушує постійно витрачати капітал, продовжуючи цикл боргу, навіть якщо винагороди за майнінг продовжують зменшуватися.

Таким чином, сторона пропозиції в рівнянні Bitcoin стала складнішою, ніж просто розкладами емісії. Хоча протокол забезпечує прогнозоване надходження нових монет, поведінка майнерів і довгострокових утримувачів вносить змінність у те, скільки Bitcoin дійсно стає доступним для купівлі на спотових ринках. Комбінація фіксованого нового випуску, напруженої економіки майнінгу і значної переконаності довгострокових утримувачів створює середовище, де доступна пропозиція може значно звужуватися, особливо коли інституційний попит залишається високим. Питання, яке зараз стоїть перед ринком, чи буде цей попит тривати.

## Інституційні потоки та Bitcoin ETFs

Запуск спотових Bitcoin ETFs у січні 2024 року фундаментально змінив те, як інституційний капітал отримує доступ до Bitcoin. До цієї події, заклади, які прагнули до розподілу Bitcoin, стикалися з вагомими операційними труднощами: встановленням кастодіальних відносин зі спеціалізованими провайдерами криптослуг, впровадженням протоколів безпеки, навігацією в нестабільному регуляторному середовищі та вирішенням проблем з департаментами комплаєнсу, які не мали досвіду роботи з цифровими активами. Спотові Bitcoin ETFs усунули більшість із цих тертів, упаковуючи експозицію до Bitcoin у знайомій, регульованій оболонці, яку інституційні інвестори могли купити через стандартні брокерські рахунки.

Комісія з цінних паперів і бірж [схвалила одинадцять спотових Bitcoin ETFs](https://www.wisdomtree.com/investments/blog/2024/04/04/new-spot-bitcoin-etfs-are-crushing-the-supply-demand-balance) 11 січня 2024 року, що стало знаковим моментом для структури ринку криптовалют. Ці продукти пропонують прямий доступ до спотової ціни Bitcoin через фізично підтримані активи, контрастуючи з попередніми ETF на базі ф'ючерсів, які страждали від витрат контанго та помилок відстеження. Лінійка включала пропозиції від фінансових гігантів BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest та інших, кожен з яких змагався за інституційний та роздрібний розподіл.

Початковий попит виявився вибуховим. Впродовж лютого 2024 року, спотові Bitcoin ETFs спостерігали [середні чисті припливи у розмірі $208 мільйонів на день](https://www.cmegroup.com/openmarkets/equity-index/2024/Five-Reasons-the-2024-Bitcoin-Halving-is-Different.html), що значно перевищує приблизно $54 мільйони вартістю Bitcoin, що видобувається щодня за до-халвінговими ставками. Цей негайний дисбаланс між попитом на ETF і новою пропозицією створив сильний підвищувальний тиск на ціну, який сприяв зростанню Bitcoin з приблизно $45,000 на початку 2024 року до його піку вище $126,000 у жовтні 2025 року.

BlackRock's IBIT стала домінуючим гравцем, привернувши [$28,1 мільярда у чисті припливи](https://finance.yahoo.com/news/bitcoin-etfs-bleed-490-million-090322758.html) з початку 2025 року, перевершуючи всіх конкурентів разом узятих. Успіх фонду відображає мережу збуту BlackRock, впізнаваність бренду та конкурентну структуру комісій. Наприкінці 2025 року IBIT утримувала [понад 805,000 BTC](https://www.cryptopolitan.com/bitcoin-and-ethereum-spot-etfs/) на своєму балансі, вартістю приблизно $87 мільярдів за поточними цінами, роблячи її одним із найбільших утримувачів Bitcoin у світі.

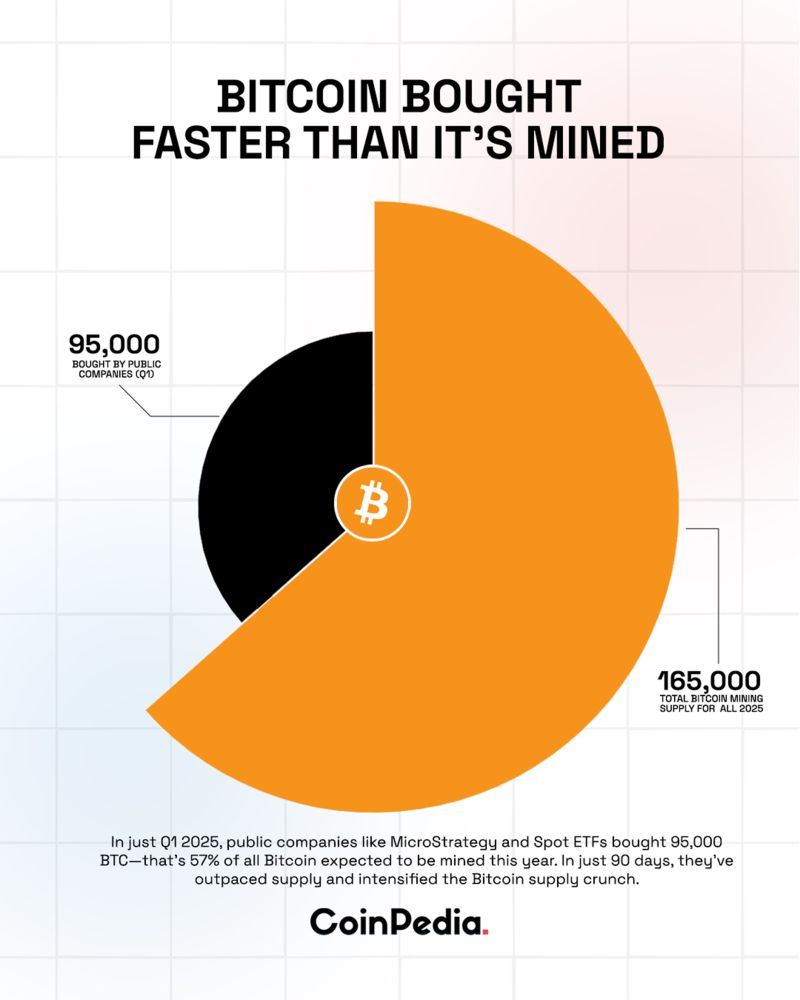

Динаміка постачання-попиту досягла найбільш екстремальних рівнів у травні 2025 року. Під час цього місяця, Bitcoin ETFs [придбали 26,700 BTC](https://blockchain.news/flashnews/bitcoin-etf-demand-surges-26-700-btc-bought-in-may-vs-7-200-mined-creating-supply-scarcity), тоді як майнери виробили лише 7,200 BTC за той самий період. Це співвідношення 3,7 до 1 в покупках ETF до нової пропозиції представляло безпрецедентне поглинання інституціями. Деякі тижневі періоди бачили покупки ETF, [що перевищують вихід майнерів у шість разів](https://www.etftrends.com/crypto-channel/bitcoin-etf-demand-far-outpacing-mining-capacity), коли фонди купували 18,644 BTC на тиждень, коли щоденне виробництво коливалося близько 450 BTC на день.

Академічні дослідження з вияву ціни на Bitcoin ETFs задокументували [як ці продукти тепер домінують у формуванні ціни Bitcoin](https://link.springer.com/article/10.1007/s10614-025-10998-x). Дослідження 2025 року, опубліковане в Computational Economics, проаналізувало дані високочастотної торгівлі з моменту запуску ETF у січні і до жовтня 2024 року. Використовуючи метрики частки інформаційного лідерства, дослідники виявили, що три найбільш активно торгуються Bitcoin ETFs - IBIT, FBTC і GBTC - домінують у виявленні ціни на ринках спотового Bitcoin приблизно 85% часу. Це свідчення говорить про те, що інституціальні потоки через ETFs стали основними рушійними силами короткострокових цінових рухів Bitcoin, витісняючи раніше домінуючу роль спотових криптовалютних бірж.

Механіка роботи ETF підсилює їх вплив на ринок. Коли відбуваються чисті припливи, уповноважені учасники повинні купувати Bitcoin на спотових ринках для створення нових акцій ETF, безпосередньо збільшуючи попит. Процес працює в обох напрямках: при викупах потрібно продати Bitcoin, щоб повернути готівку вихідним інвесторам. Це створює прямий механізм передачі між інституційною думкою, як це відображено в потоках ETF, і цінами на спотових ринках Bitcoin.

Однак сильні припливи, що характеризували більшу частину 2024 року та початок 2025 року, почали розгортатися в кінці літа. До середини серпня інституційний попит виявив ознаки втоми, [з комбінованим попитом з боку ETFs і скарбниць цифрових активів, що знизилося](https://cointelegraph.com/news/not-good-for-price-bitcoin-etf-demand-lag-newly-mined-btc) відносно щоденного видобутку. Тенденція прискорювалася протягом жовтня.

Початок жовтня дав обманливу картину. Спотові Bitcoin ETFs спостерігали [$3,55 мільярда в припливах](https://markets.financialcontent.com/stocks/article/breakingcrypto-2025-10-21-bitcoin-etfs-shatter-inflow-records-with-355-billion-surge-signaling-peak-institutional-confidence) протягом тижня, який закінчився 4 жовтня 2025 року, допомагаючи підштовхнути Bitcoin до історичного максимуму вище $126,000. Криптовалютна спільнота відсвяткувала те, що здавалось, як "Uptober" ралі, з соціальними мережами, що кипіли про неминуче мейнстрімне прийняття та нові цільові ціни. Проте ця е«ефорія виявилася нетривалою.

До 20 жовтня 2025 року настрої змінилися радикально. Спотові Bitcoin ETFs колективно зазнали [$40,47 мільйонів у відтоках](https://markets.financialcontent.com/wral/article/breakingcrypto-2025-10-21-bitcoin-etfs-shatter-inflow-records-with-355-billion-surge-signaling-peak-institutional-confidence), причому BlackRock's IBIT самостійно зазнав $100,65 мільйонів у викупах. Відтоки прискорилися. 30 жовтня спотові Bitcoin ETFs зафіксували [$488,4 мільйона чистих відтоків](https://www.cryptopolitan.com/bitcoin-and-ethereum-spot-etfs/), причому всі дванадцять фондів не спостерігали жодних припливів - тривожний сигнал про одностайний тиск на продаж.

Тижнева картина зробила ще яскравішу картину зниження інституційного попиту. Спотові Bitcoin ETFs зазнали [$600 мільйонів чистих відтоків](https://www.coindesk.com/daybook-us/2025/10/31/bitcoin-slips-weekly-etf-outflows-hit-usd600m-on-macro-jitters-crypto-daybook-americas) протягом тижня, який закінчився 31 жовтня 2025 року. З 11 жовтня, сукупні відтоки досягли [$1,67 мільярда](https://markets.financialcontent.com/wral/article/breakingcrypto-2025-10-21-bitcoin-etfs-shatter-inflow-records-with-355-billion-surge-signaling-peak-institutional-confidence), що складає значне зворотне положення від рекордних припливів лише тижнями раніше.

BlackRock's IBIT, незважаючи на збереження своєї позиції як найбільшого Bitcoin ETF, пережив своє [найбільше одноразове погашення з 4 серпня](https://www.indexbox.io/blog/bitcoin-etfs-see-388m-outflow-led-by-blackrocks-ibit/), коли $290,88 мільйонів витекло 30 жовтня. ARK & 21Shares' ARKB спостерігав $65,62 мільйонів у відтоках, тоді як Bitwise's BITB зафіксував $55,15 мільйонів у викупах. Навіть продукти Grayscale, які втрачали активи з моменту конвертації з трасту в ETF, продовжували втрачати кошти без компенсації від припливів конкурентів.

Зміна від рекордних припливів до постійних відтоків усього за кілька тижнів відображає, наскільки швидко може змінитися інституційна думка. До цих змін сприяли багато факторів. Невизначеність політики Федерального резерву зіграла роль, і голова Джером Пауелл [висловив сумнів у можливості зниження ставки в грудні](https://www.cryptopolitan.com/bitcoin-and-ethereum-spot-etfs/) після рішення центрального банку у жовтні. Відповідні...

Ось переклад тексту з англійської на українську, з пропуском перекладу для markdown посилань:

Зміна очікувань щодо ставки зменшила апетит до ризиків серед різних класів активів.

Макроекономічні занепокоєння вийшли за межі монетарної політики. Аналітики CryptoQuant відзначили, що попит з боку інвесторів США на криптовалюту різко впав, причому спотові ETF на BTC зафіксували найслабший семиденний середній відтік з квітня. Базис ф'ючерсів на CME опустився до багаторічних мінімумів, що свідчить про те, що не новий попит на експозицію, а скоріше взяття прибутку інституційними та роздрібними трейдерами визначало нещодавню активність торгів.

Проте, можливо, найважливішим розвитком подій став перетин, досягнутий 3 листопада 2025 року, коли інституційний попит через ETF та корпоративні казначейства упав нижче добової пропозиції у видобутку вперше за сім місяців. Ця метрика, відстежувана керівником Capriole Investments Чарльзом Едвардсом, поєднує потоки спотових ETF з казначейською корпоративною активністю цифрових активів для вимірювання загального інституційного поглинання. Синя лінія, що представляє сукупний інституційний попит, яка постійно перевищувала червону лінію щоденного видобутку Bitcoin з березня, опустилася нижче її, сигналізуючи про фундаментальну зміну в ринковій структурі.

Едвардс висловив занепокоєння щодо цього розвитку подій, зазначаючи, що це була "головна метрика, яка тримала мене оптимістичним останні місяці, тоді як всі інші активи перевершували Bitcoin." Імплікація зрозуміла: коли інституції, які раніше поглинали пропозицію в надлишку видобутку, стають нейтральними або продавцями, Bitcoin втрачає критичний підтримуючий механізм, який підтримував його ралі.

Питання, що стоїть перед ринками, полягає в тому, чи це представляє тимчасове перелаштування після вертикального підйому Bitcoin до історичних максимумів, чи це сигналізує про більш структурну зміну інституційного апетиту до криптовалют. Відповідь, ймовірно, визначить траєкторію Bitcoin через решту 2025 року та в 2026 рік.

Коли попит відстає від пропозиції: концептуалізація ринкового впливу

Розуміння того, що відбувається, коли інституційний попит падає нижче нової пропозиції, вимагає концептуалізації ринку Bitcoin як системи динамічної рівноваги, де ціна виникає в результаті взаємодії між доступною пропозицією та конкурентними заявками. На відміну від традиційних товарів, де виробники можуть змінювати обсяг виробництва у відповідь на цінові сигнали, розклад пропозиції Bitcoin є фіксованим і незмінним, що робить попит єдиною змінною складовою в короткостроковому визначенні ціни.

Поточна ситуація представляє сценарій, де приблизно 450 BTC щоденно надходять на ринок через винагороди за видобуток, що представляє приблизно $50 мільйонів нової пропозиції за останніми цінами. Коли інституційні покупці через ETF та корпоративні казначейства постійно поглинають більше цієї кількості, вони створюють дефіцит пропозиції, який повинен бути заповнений з наявних запасів. Власники, готові продавати за поточними цінами, стикаються з конкуренцією з боку інституційних покупців, створюючи висхідний ціновий тиск, що часто проявляється у вигляді більш високих заявок, що вимагаються для залучення достатньої пропозиції.

Реверсивний сценарій - попит, що відстає від нової пропозиції - примушує ринок до іншої динаміки. Майнеры, які отримують свої 450 щоденних Bitcoin, мають вибір: утримувати монети в очікуванні вищих майбутніх цін або продавати, щоб покрити операційні витрати та обслуговувати заборгованість. Зважаючи на значний фінансовий тиск на компанії з видобутку, галузевий борг яких перевищує $12.7 мільярдів, а багато фірм мають витрати на відсотки, що перевищують їх загальний дохід, тиск на продаж залишається значним. Коли інституційні покупці не поглинають цю щоденну продукцію, майнери повинні знаходити альтернативних покупців за потенційно нижчими цінами.

Академічні рамки для моделювання пропозиції та попиту дають уявлення про те, як ці динаміки розгортаються. Модель Радда і Портера демонструє, що ідеально нееластична крива пропозиції Bitcoin створює умови для екстремальної волатильності при зміщенні попиту. Їхні дослідження, калібровані на дані з халвінгу в квітні 2024 року, показують, що "накопичення інституцій і суверенітетів може значно впливати на цінові траєкторії, з посиленням попиту, що підсилює ефект обмеженої ліквідності Bitcoin."

Імплікації моделі працюють і в зворотний бік. Подібно до того, як агресивне інституційне накопичення може спричинити гіперболічні зростання цін, вивівши монети з ліквідної пропозиції, інституційна байдужість або продаж можуть послабити рівні підтримки, збільшуючи доступний флоат. Коли попит постійно відстає від нової емісії, надлишкова пропозиція повинна очиститися одним з кількох механізмів: зниженням ціни, поки нижчі рівні не залучать нових покупців, поглинанням роздрібними трейдерами та меншими суб'єктами, які вступають в гру, коли інститути відступають, або накопиченням на криптовалютних біржах, де монети чекають на майбутніх покупців.

Метрики на блокчейні виявляють, як пропозиція Bitcoin розподіляється серед різних груп утримувачів. Резерви на біржах, що представляють Bitcoin, утримувані на торгових платформах і теоретично доступні для негайного продажу, знизилися до багаторічних мінімумів в останні роки, оскільки більше монет перейшло на довгострокове зберігання. Це структурне зменшення ліквідної пропозиції посилювало вплив інституційних покупок ETF, коли вони домінували на ринкових потоках. Ця ж динаміка означає, що новий тиск на продаж або навіть нейтральні потоки від інституцій можуть мати значний ефект, якщо резерви на біржах залишаться обмеженими.

Поведінка різних груп учасників ринку стає важливою, коли інституційний попит зменшується. Роздрібні інвестори, які зазвичай демонструють більш чутливі до ціни покупні моделі, ніж інституції, котрі здійснюють стратегічні рішення щодо алокації, можуть не мати капіталу для повного нівелювання інституційних відтоків. Довгострокові утримувачі, яких у криптосленгу іноді називають "HODLers", зазвичай купують під час ведмежих ринків і тримають монети через волатильність, але вони представляють обмежений обсяг попиту. Левериджеві трейдери на деривативних платформах можуть надавати короткостроковий покупний або продавний тиск, але вони швидше підсилюють, ніж стабілізують цінові рухи.

Досвід з попередніх періодів, коли попит відставав від пропозиції, дає обмежене керівництво. До запуску ETF у січні 2024 року не було порівнюваного каналу інституційного попиту. Визначення ціни Bitcoin відбувалося переважно на спотових криптовалютних біржах за допомогою фрагментованого глобального ринку роздрібних трейдерів, майнерів та ранніх інституційних учасників, як-от хедж-фонди і казначейські компанії. Структура ETF та механізм їх створення-редемції авторитетного учасника є структурно іншим джерелом попиту, чия поведінка під час стресу залишається в деякому сенсі невипробуваною.

Історичні приклади з інших класів активів, де попит через ETF став домінуючим фактором, демонструють змішані результати. На ринках акцій, коли потоки ETF змінюють напрямок, базові акції можуть зазнавати підвищеної волатильності, оскільки пасивні потоки домінують над нечутливим до цін активним управлінням. Для товарів, як-от золото, де утримання ETF становлять значну, але не домінуючу частку попиту, періоди чистого продажу через ETF збігалися з ослабленням цін, хоча фізичний попит з боку ювелірних, промислових користувачів та центральних банків надавав альтернативну підтримку.

Ситуація з Bitcoin відрізняється від цих аналогій у важливих аспектах. Щодо криптовалюти відсутній промисловий попит, який міг би забезпечити підлогу під час періодів інвестиційного продажу. Він не генерує грошових потоків, які могли б закріпити оцінки через аналіз дисконтованих грошових потоків. Його утилітарність як засобу обміну залишається обмеженою, незважаючи на початкові амбіції. Пропозиція цінності Bitcoin переважно базується на його дефіцитності, безпеці мережі та статусі некорельованого активу або "цифрового золота" - характеристики, які вимагають сталого вірування та попиту з боку утримувачів.

Коли інститути, які раніше підтверджували інвестиційний випадок Bitcoin через масове виділення капіталу, раптово змінюють курс, вони ставлять під сумнів цей наратив. Розрив між пропозицією та попитом біля 450 BTC на день, еквівалентний приблизно $50 мільйонам за поточними цінами, може здаватися скромним в порівнянні з приблизно $2 трильйонами ринкової капіталізації Bitcoin. Проте цей щоденний поток представляє механізм маргінального ціноутворення. Так само, як ринки нафти вартістю трильйонів можуть різко змінюватися на основі маргінальних дисбалансів попиту-пропозиції, вимірюваних в мільйонах барелів на день, ціна Bitcoin може значно рухатися, коли щоденні потоки переходять від інституційних покупок до продажів.

Практичні наслідки проявляються в декількох вимірах. Ціновий моментум слабшає, коли інституційні покупки, які раніше підвищували ралі, переходять до продажів. Волатильність, як правило, зростає у відсутності великих, терпеливих інституційних покупців, які знімали стабілізуючу силу і піддавали ринок різкішим рухами на нижчих обсягах. Дефіцит премії, яку Bitcoin вимагає в порівнянні з його обмеженою утилітарністю, може стискатися, якщо найвитонченіші учасники ринку сигналізують про зниження довіри через редемції.

Глибина ринку та ліквідність страждають, коли великі покупці відходять. Спреди між заявками та пропозиціями можуть розширюватися, ускладнюючи виконання для всіх учасників. Великі замовлення стикаються з більшим ціновим впливом, потенційно створюючи зворотні зв'язки, де продаж породжує більше продажу, оскільки стоп-лосси спрацьовують, а позиції з левериджем стикаються з ліквідацією. Ці динаміки можуть продовжуватися, поки ціни не впадуть достатньо, щоб привабити вартісних покупців, готових поглинути доступну пропозицію.

Однак відношення між інституційним попитом і ціною не є механічно визначеним. Bitcoin демонстрував виняткову стійкість через попередні спади, часто відновлюючись до перевищення попередніх піків після тривалих періодів консолідації. Питання, яке зараз постає перед ринками, полягає в тому, чи представляє поточна слабкість попиту коротку паузу в...Інституційне прийняття або сигнали більш фундаментальної переоцінки ролі біткоїну в професійних портфелях. Відповідь, ймовірно, визначить, чи останнє ралі біткоїну є стійким зростанням, чи піком виснаження.

Корпоративні казначейства та модель казначейства цифрових активів під навантаженням

Тренд корпоративного казначейства, запроваджений MicroStrategy (тепер перейменованим на Strategy) у 2020 році під керівництвом генерального директора Майкла Сейлора, представив нову стратегію розподілу капіталу: конвертацію корпоративних готівкових резервів у біткоїн. Підхід базувався на простотій тезі - обмежена пропозиція біткоїну та дефляційна грошова політика зберігатимуть купівельну спроможність краще, ніж готівка, яка втрачає цінність через інфляцію та альтернативні витрати. До 2025 року ця модель значно розширилася, причому понад 250 організацій, включаючи публічні компанії, приватні фірми, ETF та пенсійні фонди, тримали біткоїни на своїх балансах.

Модель казначейства цифрових активів діє через самопідтримуючий механізм під час бичачих ринків. Компанії випускають акції або борги за оцінками, що перевищують їх чисту вартість активів (NAV) - вартість їхніх біткоїнів на акцію, а потім використовують доходи для покупки додаткових біткоїнів. Це підвищує їхній показник біткоїнів на акцію, теоретично обґрунтовуючи преміальну оцінку та даючи змогу подальшим підвищенням капіталу. Коли ціна біткоїну зростає, ціни на акції цих компаній часто піднімаються швидше, ніж на сам біткоїн, створюючи левериджовий вплив, що приваблює інвесторів на підйомі.

Strategy є зразком цього підходу у великих масштабах. Станом на середину 2025 року компанія володіла понад півмільйона BTC, більше половини всіх біткоїнів, що належать публічним компаніям. Акції Strategy торгувалися з суттєвою премією до їх біткоїнового NAV, зазвичай в 1.7-2.0 рази більшою за вартість базового активу, що сигналізує про стійку впевненість інвесторів у стратегії розподілу капіталу компанії та її здатності збільшувати кількість біткоїнів на акцію завдяки старанному збору коштів.

Модель породила наслідувачів. Такі компанії, як Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8 й інші, трансформувалися із суто майнінгових операцій в гібридні підприємства, що володіють значними біткоїновими казначействами. Міжнародні гравці приєдналися до тренду, при цьому японська Metaplanet стала помітним прикладом. Компанія перетворилася з неприбуткового готельного бізнесу у четверту за величиною фірму біткоїнового казначейства, накопичуючи значні запаси через комбінацію фінансових запозичень, продажу активів та креативної фінансової інженерії.

Десь в кінці 2024 року та на початку 2025 року приблизно 188 казначейських компаній накопичили значні позиції в біткоїнах, багато з яких мали мінімальні бізнес-моделі окрім накопичення біткоїнів. Ці суб'єкти фактично працювали як публічно торговані проксі-біткоїни, пропонуючи інвесторам левериджоване відображення рухів цін на криптовалюти через традиційні ринки акцій. Під час зростання біткоїну ця структура працювала бліскуче, генеруючи вражаючі повернення для ранніх учасників.

Однак модель містить внутрішньо властиві слабкості, які проявляються під час періодів слабкості цін або ринкового скептицизму. Головний ризик залучає сценарій, який дослідники описують як "спіраль смерті" - каскадний збій, що виникає, коли ціна акцій компанії падає занадто близько або нижче її біткоїнового NAV. Коли це трапляється, множник NAV (mNAV), що обґрунтував подальше підвищення капіталу, стискається або зникає взагалі. Без можливості випускати акції з премією до NAV, компанії втрачають свій основний механізм для придбання додаткових біткоїнів без розмивання існуючих акціонерів.

Звіт Breed VC окреслив сім етапів занепаду компаній з біткоїновими казначействами. Секвенція починається з падіння ціни на біткоїн, яке зменшує премію до NAV компанії. Коли ринкова капіталізація скорочується щодо утримувань біткоїнів, доступ до капіталу звужується. Без покупців акцій або готових кредиторів, компанії не можуть збільшити запаси або рефінансувати існуючий борг, забезпечений біткоїнами. Якщо кредити дозрівають або маржинальні вимоги ініціюють, відбуваються примусові ліквідації, які депресують ціну біткоїну ще більше і затягують інші казначейські компанії ближче до їх власних спіралей.

На жовтень 2025 року ці ознаки стресу стали очевидними. Премії до чистої вартості активів впали по всьому сектору казначейства цифрових активів. Згідно з аналізом 10x Research, "Епоха фінансової магії закінчується для компаній з біткоїновими казначействами. Вони створювали мільярди в паперовому багатстві, випускали акції далеко за межами їх реальної вартості біткоїнів - доки ілюзія не зникла". Роздрібні інвестори, які платили двічі-семикратну від реальної вартості біткоїнів, купуючи акції казначейських компаній під час періодів гіпу, побачили, як ці премії випаровуються, залишаючи багатьох акціонерів в мінорі, тоді як компанії конвертували надуті капітали в реальні біткоїни.

Досвід Metaplanet ілюструє динаміку підйому та спаду. Компанія фактично перетворила ринкову капіталізацію у $8 мільярдів, підтриманою лише $1 мільярдом у біткоїнах, на ринкову капіталізацію у $3.1 мільярда, підкріплену $3.3 мільярдами в біткоїнах. Стиск з 8-кратної премії до торгівлі близько або нижче NAV представляв знищення багатства для акціонерів, навіть якщо компанія накопичувала більше біткоїнів. Strategy спостерігала подібну паттерну, з тим, що її премія до NAV значно стискалася від піків у листопаді 2024 року, що призвело до уповільнення покупок біткоїнів.

Боргова ноша, яку накопичили ці компанії, підсилює ризики зниження. До 2025 року компанії з біткоїновими казначействами колективно залучили приблизно $3.35 мільярдів у привілейованому капіталі та $9.48 мільярдів у боргу, згідно з дослідженням Keyrock. Це створює стіну погашень зосереджених у 2027 та 2028 роках, а також постійні виплати відсотків і дивідендів до 2031 року. Здатність компаній обслуговувати ці зобов'язання залежить в значній мірі від підтримання біткоїном цінової планки, що підтримує їх бізнес-моделі.

Грошовий назиск з підґрунтових основних бізнесів відрізняється значно серед компаній-надавачів казначейства. Strategy генерує дохід від ліцензування програмного забезпечення, що дає певний грошовий запас. Майнинг-компанії на кшталт Marathon та Riot виробляють біткоїн напряму, хоча за витратами, що коливаються з ускладненням хеш-рейту та цінами на енергію. Деякі казначейські компанії взагалі не мають суттєвих операційних бізнесів, спираючись виключно на доступ до капітальних ринків для підтримки операцій та придбання додаткових біткоїнів.

Ослаблення попиту з боку казначейств цифрових активів ускладнює загальний дефіцит інституційного попиту. Коли ці компанії активно накопичували біткоїн, вони забезпечували постійний тиск покупців, які допомагали абсорбувати вихід майнінгу разом з потоками ETF. Як тільки премії до NAV звалилися і доступ до капітальних ринків стал тіснішим, темп покупок біткоїну казначейськими компаніями сповільнився або повністю зупинився, видаляючи ще один значний канал попиту з ринку.

Структурні проблеми виходять за межі здоров'я окремої компанії, заважаючи широким ринковим наслідкам. Якщо компанії з надмірним левериджем зіткнуться з примусовими ліквідаціями для задоволення боргових зобов'язань або маржинальних вимог, вони додають до тиску продажів саме тоді, коли біткоїн найменше потребує додаткового постачання. Взаємозалежність долі цих компаній означає, що слабкість однієї може каскадувати через сектор, оскільки спад ціни біткоїну стискає всі NAV одночасно, обмежуючи можливості залучення капіталу для всіх.

На щастя, більшість казначейських компаній в 2025 році покладаються в основному на фінансування акцій, а не на екстремальне левериджування, обмежуючи ризик поширення інфекції, якщо деякі суб'єкти зазнають невдачі. Підхід Strategy, що полягає у балансуванні випуску акцій з замінним боргом, підтриманні консервативних коефіцієнтів термін до можливості кредитування та активному управлінні своєю структурою капіталу, забезпечує шаблон для стійких операцій біткоїнового казначейства. Однак зростання сектору приваблює менш дисциплінованих операторів, чиї структури капіталу можуть виявитися нестійкими, якщо біткоїн консолідується або коригується від недавніх максимумів.

Аналіз 10x Research припускає, що скидання NAV, хоча й болісне для акціонерів, створює чистішу основу для наступної ринкової фази. Компании, що зараз торгуються по NAV або нижче, пропонують чисте відображення біткоїну з опціональністю на подальші операційні поліпшення. Витримка "відокремила реальних операторів від маркетингових машин", вказуючи на те, що виживші будуть краще капіталізовані і здатні генерувати послідовні доходи. Чи підтвердить ця оптимістична перспектива, залежить частково від того, чи зможе ціна на біткоїн стабілізуватися і відновити свій висхідний рух, повертаючи умови, що зробили казначейську модель життєздатною в першу чергу.

Протиставлення періодів: коли ETF адсорбували постачання швидше, ніж видобуток

Період з кінця 2024 до середини 2025 року був золотим віком для домінування інституційного попиту на біткоїн. Протягом цих місяців, комбінація спотуETF потоки та накопичення корпоративної казни постійно перевищували щодобовий видобуток, часто значними маржами. Ця динаміка створила те, що в рамках пропозиції та попиту описується як шок пропозиції – структурний дисбаланс, коли доступна пропозиція не відповідає попиту, змушуючи ціни підвищуватися, щоб залучити продавців з числа існуючих власників.

Травень 2025 року продемонстрував цю модель в її крайності. Як зазначалося раніше, Bitcoin ETFs придбали 26,700 BTC, тоді як майнери видобули лише 7,200 BTC протягом цього місяця. Це співвідношення 3.7 до 1 означало, що інституції поглинали майже вчетверо більше нової пропозиції, що потрапляла в обіг. Деякі тижневі періоди показали ще більш різкі дисбаланси, коли ETFs купували 18,644 BTC за один тиждень, тоді як середнє щоденне виробництво складало 450 BTC. За таких темпів інституційні покупці поглинали еквівалент більше ніж 40 днів видобування за лише сім днів.

Макроекономічний контекст підтримував це агресивне накопичення. В травні ціна Bitcoin досягла $97,700, збільшившись приблизно на 4% перед тим, як знизитися до близько $94,000. Відносно м'яка корекція після такого швидкого зростання, в поєднанні з продовженням інституційних покупок, свідчила про стійкий базовий попит. Кожне падіння знаходило покупців, готових поглинати доступну пропозицію, створюючи зростаючу підлогу під цінами, що заохочувало подальші інституційні алокації.

IBIT від BlackRock продемонстрував особливу силу в цей період, показуючи 17 днів поспіль без відтоків капіталу, що є вражаючою серією, яка підкреслює стійку інституційну впевненість. Фонд зібрав майже $2.5 мільярда всього за п'ять днів, демонструючи швидкість притоку капіталу в Bitcoin через обгортки ETF. На цей момент спотові Bitcoin ETF разом перевищили $110 мільярдів активів в управлінні, представляючи вагому частку доступної пропозиції Bitcoin, заблокованої в цих інструментах.

Сконцентрована природа цього попиту посилила його вплив на ринок. Один лише IBIT від BlackRock поглинаючий такі масивні потоки, міг би вимагати багато днів видобутку для покриття щоденних покупок. Авторизовані учасники, які створювали нові акції ETF, мали закупляти справжній Bitcoin на спотових ринках, часто виконуючи великі блокові угоди, що вилучали монети з обмінних інвентарів. Цей механічний тиск покупок діяв незалежно від традиційних сигналів про пропозицію та попит, оскільки потоки ETF відображали рішення про алокацію, прийняті днями чи тижнями раніше, а не торгівлю, чутливу до ціни в режимі реального часу.

Аналіз 2025 року показує, що інституційний попит перевищував нову пропозицію в 5.6 разів протягом тривалих періодів. Інституції накопичили 545,579 BTC, тоді як майнери виробили лише 97,082 BTC протягом аналогічних періодів. Цей різкий дисбаланс фундаментаційно змінив структуру ринку Bitcoin, перетворюючи криптовалюту з активу, який в основному торгувався на фрагментованих спотових біржах, в такий, що все більш підпадає під вплив інституційних потоків через регульовані канали ETF у США.

Дефіцит пропозиції проявився в спостережуваних ринкових поведінках. Баланси на біржах - що представляють Bitcoin, які утримуються на торгових платформах і теоретично доступні для продажу - знизилися до найнижчих рівнів за шість років. Довгострокові власники відмовлялися продавати за чинними цінами, очікуючи на подальше зростання, підкріплене подальшим інституційним накопиченням. Поєднання зменшених біржових запасів і агресивних покупок ETF створило умови, коли навіть скромний додатковий попит спричинив значні зміни цін.

Ця динаміка підтвердила бичачий тезис, який просунув Bitcoin з нижнього рівня $40,000 на початку 2024 року до кінцевих піків понад $126,000 в жовтні 2025 року. Фундаментальна основа ралі полягала в вимірюваних дисбалансах попиту та пропозиції, а не в спекулятивному запалі чи накопиченні важелів. Коли інституції постійно поглинали в кілька разів більше нової пропозиції, зростання цін ставало майже механічним, кожна наступна хвиля покупок змушувала ціни підніматися до рівнів, що залучали б достатньо продавців з числа існуючих власників.

Квітнева халвінг 2024 року підсилила ці ефекти. Зменшення щоденного випуску з 900 до 450 BTC зменшило нову пропозицію на 50%, тоді як інституційний попит продовжував зростати. До халвінгу ETF поглинали приблизно 3 рази щодобовий видобуток. Після халвінгу, з урізаним виробництвом вдвічі, ті ж самі інституційні покупки представляли більше 6 разів нової пропозиції. Ця математична реальність створила потужний висхідний тиск, який тривав місяцями.

Академічне моделювання припускає, що ці шоки пропозиції можуть спровокувати гіперболічні траєкторії цін за певних умов. Коли ліквідна пропозиція падає нижче приблизно 2 мільйонів BTC, а інституційний попит залишається сильним, відносно скромні щоденні покупки можуть спричинити експоненціальне збільшення ціни. Модель Рудда і Портера демонструє, що інституційні темпи накопичення від 1,000 до 4,000 BTC на день, які легко досягти з огляду на спостережувані потоки ETF, можуть призвести до шестизначних або семизначних цін на Bitcoin протягом багаторічних періодів, якщо вони зберігаються.

Контраст між цим початковим періодом домінації інституційного попиту і поточним середовищем, де попит відстає від пропозиції, ілюструє чутливість Bitcoin до маргінальних змін в потоках. Незважаючи на приблизно $2 трильйони капіталізації ринку Bitcoin, щоденні потоки, вимірювані в десятки мільйонів доларів, керують короткостроковою ціновою дією. Коли інституції переключаються від поглинання 3-5 разів більше щодобового виробництва до поглинання менш ніж щодобового виробництва, це швидко проявляється в моментумі цін і волатильності.

Різкий розворот від рекордних припливів на початку жовтня до сталих відтоків до кінця місяця ілюструє цю волатильність. Bitcoin досяг піку понад $126,000 на основі цих ранніх жовтневих притоків, але потім консолідувався в діапазоні $105,000-$110,000, оскільки відтоки тривали до кінця місяця. Зниження на понад $20,000 з піка до найнижчої точки відбулося всього за кілька тижнів, демонструючи, як швидко може змінитися настрій, коли маргінальний покупець — в цьому випадку інституційні розподілювачі ETF — відступає з ринку.

Питання, що стоїть перед інвесторами зараз, полягає в тому, чи продовжиться інституційний попит на рівнях, що перевищують пропозицію, відновлюючи сприятливу динаміку, яка підживляла ралі Bitcoin, чи поточна слабкість попиту зберігатиметься або погіршиться, змушуючи довести ціну до більш суттєвого перепланування. Історичний прецедент пропонує обмежене керівництво, оскільки спотові Bitcoin ETF представляють структурну інновацію, поведінка якої через повні ринкові цикли залишається невідомою. Відповідь, ймовірно, з'явиться через щоденні дані про потоки, які стали найбільш ретельно відстежуваним індикатором реального часу траєкторії інституційного прийняття Bitcoin.

Макроекономічні, Регуляторні та Настроєві фактори, що керують змінами попиту

Драматичний зсув в інституційному попиті на Bitcoin наприкінці 2025 року відображає конвергенцію макроекономічних вітрів, регуляторної невизначеності та еволюцій настрою на ринку. Розуміння цих факторів надає контекст тому, чому раніше агресивні інституційні покупці раптом відступили, дозволивши попиту впасти нижче нової пропозиції вперше за місяці.

Грошова політика представляє основну макроекономічну силу, яка формує інституційний апетит до ризику. Обережна позиція Федеральної резервної системи щодо подальших скорочень ставок вводила невизначеність саме на той час, коли Bitcoin наближався до свого історичного максимуму. Після зниження ставки центральним банком в жовтні 2025 року, Голова Джером Пауелл висловив сумніви щодо грудневої міри, зазначивши, що ще одне зниження було "далеко не гарантоване". Ця заява спричинила перепланування ризикових активів, оскільки инвестори перека�� укладати очікування щодо темпів монетарного пом'якшення.that they do not view Bitcoin as a preferred asset, the narrative surrounding its scarcity and value as an investment weakens. The absence of strong institutional endorsement could lead to a reduction in Bitcoin's perceived legitimacy and impact its valuation models.

The interconnectedness of these risks emphasizes the delicate balance required to maintain market stability and investor confidence. Without renewed institutional interest to offset natural selling pressures and absorb mining supply, Bitcoin faces heightened susceptibility to downward price spirals and increased volatility. Encouraging a cohesive regulatory framework, fostering clear communication of institutional allocation strategies, and ensuring appropriate market infrastructure becomes pivotal in navigating these challenges.

Формат результату:

Серед інституційних інвесторів. Примара потенційного припинення роботи уряду США наприкінці жовтня підвищила політичну невизначеність, спонукаючи до зниження ризику в портфелях. Специфічні для криптовалют побоювання, зокрема періодичні інциденти з безпекою бірж і дії з правозастосування, підтримували підвищені ризикові премії за експозицію до криптовалют.

Регуляторний ландшафт являє собою складну картину прогресу, змішаного з постійною невизначеністю. Затвердження в січні 2024 року спотових Bitcoin ETF стало переломним моментом у регулюванні, що підтвердило легітимність Bitcoin як класу інвестиційних активів для інституційних учасників. Проте питання щодо ширшого регулювання криптовалют, особливо щодо класифікації та обробки інших цифрових активів, продовжують створювати невизначеність.

Позиція адміністрації Трампа щодо регулювання криптовалют породила початковий оптимізм, але виконання залишилося невизначеним. Хоча передвиборча риторика передбачала більш сприятливе регуляторне середовище для цифрових активів, конкретні реалізації політики залишалися неоднозначними до кінця 2025 року. Перехід керівництва в Комісії з цінних паперів та бірж, з Поль С. Аткинс підтверджено на посаді голови у квітні 2025 року, підняв очікування прискореного затвердження додаткових криптовалютних продуктів і більшої регуляторної ясності. Однак виявилося, що нанесення доброзичливого до криптовалют настрою в конкретні зміни політики відбувалося повільніше, ніж очікували ринки.

Інституційні інвестори особливо цінують регуляторну ясність, оскільки відповідність нормативним вимогам і вимоги до капіталу залежать від певної класифікації активів і діяльності. Відсутність всеосяжного законодавства про криптовалюти або чітких вказівок агентств утримує багатьох великих алокаторів, особливо тих, що підлягають строгим фідуціарним стандартам, з обережністю ставитися до значної експозиції до криптовалют. До тих пір, поки основні регуляторні питання не будуть вирішені, частина потенційного інституційного попиту залишатиметься заблокованою, незважаючи на наявність доступу до регульованих ETF.

Розгляди ринкової структури впливали на поведінку інституційних учасників наприкінці 2025 року. Концентрація активів ETF у IBIT BlackRock викликала занепокоєння щодо системного ризику. Як зазначає одне дослідження, усунення впливу IBIT, решта сектору ETF зазнала б чистого відтоку капіталу в розмірі 1,2 мільярда доларів до 2025 року. Ця концентрація означала, що будь-яка зміна в потоках або настроях клієнтів BlackRock могла б непропорційно вплинути на загальний попит на ETF. Коли 30 жовтня 2025 року IBIT зазнав найбільшого викупу за один день з серпня, це сигналізувало, що навіть найбільш успішний фонд зазнав тиску на продаж.

Індикатори настрою відображали погіршення психології ринку. Індекс страху та жадібності заглибився в територію "страху" до кінця жовтня, припускаючи, що довіра трейдерів ослабилася, хоча ціни залишилися на високих історичних рівнях. Обговорення в соціальних медіа змістилося від ейфорії під час ралі "Uptober" до тривоги і дебатів про стійкість ринку після повернення до відтоків. Ця зміна настрою часто стає самопідкріплювальною, оскільки погіршення довіри спонукає до продажу, що підтверджує занепокоєння і викликає додаткові продажі.

Технічні фактори сприяли зміні попиту. Швидке зростання Bitcoin до $126,000 значно перевищило психологічні рівні опору і рухомі середні, які стримували попередні ралі. Коли ціни зростають занадто швидко, фіксація прибутку стає раціональною поведінкою для інституцій, які накопичили за набагато нижчих рівнів. Відсутність стійкого продовження купівлі вище $120,000 свідчить про виснаження попиту в короткостроковій перспективі, спонукаючи технічно орієнтованих трейдерів скорочувати експозицію або відкривати короткі позиції.

Структура ринку деривативів надала додаткове усвідомлення позиціонування інституцій. Базис ф'ючерсів на CME Bitcoin - премія на ф'ючерсні контракти над спотовими цінами - впав до багаторічних мінімумів до кінця жовтня. Ця компресія зазвичай повідомляє, що учасники віддають перевагу продажу ф'ючерсів, а не відкриттю довгих позицій, вказуючи на скептицизм щодо зростання в короткостроковій перспективі. Низькі фінансування на безстрокових ф'ючерсних контрактах підтвердили обмежений попит на зважене довге плечо, оскільки спекулянти уникали витрат на утримання для підтримки бичачих позицій.

Інституційне ребалансування портфелів могло сприяти відтокам. Сильна продуктивність Bitcoin до 2024 і в 2025 збільшила його вагу в портфелях, які спочатку були на невеликих позиціях. Коли розміри позицій стають більшими за цільові алокації, інституційні інвестори стикаються з тиском на скорочення незалежно від короткострокових цінових прогнозів, особливо перед кінцем року, коли продуктивність фіксується. Цей механічний продаж від ребалансування може відбуватися незалежно від фундаментальних поглядів на довгострокові перспективи Bitcoin.

Взаємодія цих факторів, таких як невизначеність щодо грошово-кредитної політики, регуляторна неоднозначність, погіршення настроїв і технічна втома, створили умови, за яких інституційний попит, що раніше домінував на ринкових потоках, змістився на сторону продажу або нейтральності. Математичний результат виявився на початку листопада, де інституційний попит падав нижче щодобової видобуткової пропозиції. Чи є це тимчасовою фазою консолідації або серйознішим зворотним розвитком інституційних трендів адаптації, залишається центральним питанням для короткострокового прогнозу Bitcoin.

Ризики й наслідки для ціни Bitcoin та ринкової структури

Стійкий період, коли інституційний попит відстає від щодобового виробництва Bitcoin, вводить кілька взаємопов’язаних ризиків для стабільності цен і ринкової структури. Розуміння цих ризиків вимагає розгляд потенційних сценаріїв від нешкідливої консолідації до більш тривожного погіршення попиту разом з їх наслідками для різних груп учасників ринку.

Найбільш негайним ризиком є продовження тиску вниз на ціни, якщо інституційні продажі триватимуть або прискоряться. Октябревий вершина Bitcoin вище $126,000 встановила місцевий максимум, до якого ринки поки що не змогли відновитися. Кожна спроба відновитися до цього рівня стикається з тиском продаж, утворюючи патерн нижчих максимумів, що технічні аналітики інтерпретують як погіршення тренду. Без оновленої інституційної купівлі через ETF для поглинання як щодобової видобуткової пропозиції, так і продажів існуючих власників, Bitcoin стикається з перспективою тестування нижчих рівнів підтримки.

Діапазон від $100,000 до $105,000 представляє першу важливу зону підтримки, де покупці можуть з’явитися в достатньому розмірі, щоб стабілізувати ціни. Цей рівень збігається з кількома технічними факторами: 200-денною ковзною середньою, попередніми зонами консолідації, які тепер можуть слугувати підтримкою, і психологічним значенням як кругле число. Проте, якщо інституційний продаж посилиться або якщо макроекономічні умови ще більше погіршаться, ця підтримка може провалитися, відкриваючи можливість глибшої корекції до $90,000 або навіть рівнів $80,000, що відзначали попередні місцеві максимуми.

Волатильність представляє ще один значний наслідок зменшення інституційної участі. Великі інституційні покупці забезпечують ринкову стабільність через терпляче, банкрутсвоне накопичення на основі стратегічних рішень. Коли ці учасники виходять, ринки стають більш вразливими до різких рухів, зумовлених меншими, більш чутливими до цін трейдерами та спекулянтами з кредитним плечем. $1 мільярд ліквідацій, що відбулися під час жовтневої корекції ринків, ілюструє цю динаміку - коли ціни падають, стоп-лоси запускаються і довгі позиції з кредитним плечем підлягають примусовому продажу, створюючи каскадні зниження, які посилюють волатильність.

Збільшена волатильність створює виклики для інституційної адаптації навіть за межами безпосередніх ринкових турбуленцій. Пенсійні фонди, фонди та інші консервативні інституційні інвестори вимагають відносно передбачуваних характеристик ризику для розмірів позицій і управління ризиками. Коли волатильність піки, ці учасники зменшують розміри позицій або уникають активу зовсім, створюючи негативний цикл, де зменшення інституційної участі збільшує волатильність, яка ще більше перешкоджає інституційній участі.

Глибина ринку та ліквідність страждають, коли великі покупці виходять. Ордерні книги на біржах стають тоншими, що означає, що великі транзакції зазнають більший вплив на ціну. Спреди на покупку-продаж розширюються, збільшуючи витрати на виконання для всіх учасників ринку. Це погіршення ліквідності особливо впливає на торгівлі інституційного масштабу, потенційно створюючи порочне коло, де погана якість виконання відлякує інституційну участь, що ще більше погіршує ліквідність.

Зміна механізмів визначення ціни представляє структурне зміщення з тривалими наслідками. Дослідження показують, що Bitcoin ETF домінують у визначенні ціни приблизно 85% часу з моменту їх запуску, що означає, що інституційні потоки через ці регульовані продукти визначають короткострокове формування цін більше, ніж активність на спотовій біржі. Коли потоки ETF переходять у негатив, визначення ціни повертається до роздроблених спотових бірж, де торгівля часто є більш спекулятивною і менш обґрунтованою фундаментальними рішеннями про алокацію. Цей перехід може збільшити шум у сигналах ціни та зменшити ефективність ринку.

Преміум за рідкість, яким володіє Bitcoin, загрожує ерозія, якщо інституційний попит залишається слабким. Цінова пропозиція Bitcoin значною мірою ґрунтується на його статусі рідкісного активу з обмеженим постачанням, який інституції дедалі більше приймають як стратегічний резерв або диверсифікатор портфелю. Коли найбільш складні учасники ринку сигналізують через свої продажі, що вони не вважають Bitcoin пріоритетним активом, оповідь про його рідкість і цінність як інвестиції слабшає. Відсутність сильної інституційної підтримки може призвести до зменшення сприйманого легітимності Bitcoin і вплинути на моделі його оцінки.that they no longer find Bitcoin attractive at current valuations, it challenges the narrative that scarcity alone justifies premium pricing. This psychological shift can prove more damaging than immediate price weakness, as it undermines the fundamental thesis driving long-term investment.

Корпоративні казначейські компанії стикаються з гострими ризиками, якщо інституційний попит залишається приглушеним, а ціни на Bitcoin не просуваються вперед. Як було задокументовано раніше, ці компанії накопичили значні зобов'язання під час створення позицій у Bitcoin, створюючи фіксовані зобов'язання, які треба обслуговувати незалежно від умов ринку. Якщо Bitcoin консолідується чи знижується, а інституційний попит залишається слабким, казначейські компанії втрачають можливість випускати акції з премією до NAV, що блокує їхній основний механізм збору капіталу. Такий сценарій може змусити страждаючі продавати активи під обтяженням, що додасть тиску на зниження цін саме в момент, коли ринки найменше цього можуть поглинути.

Індустрія видобутку стикається зі схожими тисками. З борговими навантаженнями, що наближаються до $13 мільярдів, і багатьма компаніями, які несуть витрати на обслуговування боргу, що перевищують операційні доходи, майнери потребують стабільно високих цін на Bitcoin, щоб залишатися прибутковими. Якщо ціни знижуються, а операційні витрати залишаються високими, менш ефективні майнери стикнуться з банкрутством, що потенційно може зменшити загальний хешрейт мережі та безпеку. Хоча механізм коригування складності Bitcoin компенсує зміни хешрейту з часом, серйозний дистрес майнерів може створити тимчасову вразливість мережі або проблеми з довірою, що підірве віру в мережу.

Ризики в каналах дистрибуції виникають, якщо платформи управління активами та фінансові консультанти стануть менш захопленими щодо розподілу Bitcoin ETF після розчаровуючих показників. Історія інституційного прийняття частково залежить від прийняття Bitcoin ETF через основні брокерські платформи та банківські департаменти. Хоча деякі компанії, такі як Morgan Stanley, почали дозволяти доступ консультантів, багато основних платформ все ще обмежують активне просування продуктів з криптовалют (наприклад, Merrill Lynch, Wells Fargo і UBS). Тривале недовиконання чи продовжені відтоки могли б відтермінувати або змінити прогрес у напрямку до ширшого прийняття платформ, обмежуючи потенційно адресований ринок для продуктів ETF.

Регуляторні ризики посилюються під час періодів ринкового стресу. Політики і регулятори часто реагують на волатильність і втрати споживачів, впроваджуючи обмеження або додатковий нагляд. Хоча схвалення спот Bitcoin ETF представляло регуляторний прогрес, стабільна ринкова слабкість у супроводі втрат роздрібних інвесторів може викликати поновлений скептицизм щодо доцільності продуктів з криптовалют у мейнстрім портфелях. Цей ризик стає особливо гострим, якщо важелі продукти або складні деривативи сприяють ринковим дестабілізаціям, що генерують негативні заголовки.

Проте не всі наслідки зниженого інституційного попиту передбачають катастрофу. Консолідація ринку після швидкої аперціації виконує здорові функції виявлення ціни та відсіювання слабких власників. Bitcoin неодноразово демонстрував стійкість через зниження на 30%, 50% або навіть 70% перед поновленням зростання і перевершенням попередніх максимумів. Поточна ситуація може представляти нормальну волатильність у межах безперервного бичачого ринку, а не фундаментальну зміну режиму.

Стиснення премій NAV корпоративних казначей тут, хоча і болісно для власників акцій, створює чистішу основу для стійкого зростання. Компанії, які тепер торгуються біля NAV, пропонують прямий доступ до Bitcoin без оплати премій за сумнівну додану вартість. Цей скидання відокремлює дисциплінованих операторів від промоційних ентитетів, що потенційно посилює сектор у довгостроковій перспективі, навіть якщо короткостроковий біль триває.

Остаточний наслідок стійкої слабкості інституційного попиту залежить від того, чи з'являться альтернативні групи покупців, здатні заповнити розрив. Роздрібні інвестори, держави, які досліджують резерви Bitcoin, продовження накопичення з боку існуючих віруючих або поновлений інституційний інтерес після консолідації можуть забезпечити підтримку попиту. Наступні місяці покажуть, чи пізня втеча інституцій у 2025 році представляє тривожний вихід або лише паузу перед наступною хвилею впровадження.

Прогноз: що потрібно для того, щоб попит зріс

Зміна поточної динаміки, коли інституційний попит відстає від пропозиції видобутку Bitcoin, вимагає аналізу каталізаторів, які можуть відновити або прискорити поток ETF та накопичення казначейських коштів. Кілька потенційних розробок можуть змістити баланс попиту і пропозиції назад до домінування попиту, хоча їхня ймовірність і терміни залишаються невизначеними.

Макроекономічні умови представляють найпотужніший потенційний каталізатор. Ясне зм'якшення Федеральної резервної системи в бік стійкого зниження монетарної політики зменшило б вартість можливостей утримання бездохідних Bitcoin, покращуючи апетит до ризику в інституційних портфелях. Якщо інфляційні тиски знижуються, а економічний зростанність залишається стійким, створюючи "золотоволосий" сценарій для ризикових активів, інституційні розподільники, ймовірно, збільшать криптовалютні вкладення. Комбінація зниження ставок і припинення кількісного жорсткості може забезпечити нову ліквідність на ринках, яка історично частково потрапляє в ринки Bitcoin і криптовалюти.

Регуляторна ясність могла б відкрити значний прихований інституційний попит, що в даний час призупинено регуляторними обмеженнями. Комплексне законодавство щодо криптовалют, злезпечуючи чіткі класифікаційні рамки, стандарти зберігання і регуляторний нагляд, знімало б основну перепону для інституційної участі. Хоча схвалення спот Bitcoin ETF представляло суттєвий прогрес, багато потенційних розподільників чекають більш чітких вказівок, перш ніж зобов'язувати значний капітал. Якщо Конгрес прийме комплексне крипто-законодавство або регулятори випустять чіткі вказівки, це може викликати хвилю раніше обмежених інституційних покупок.

Географічна диверсифікація пропозицій Bitcoin ETF могла б суттєво розширити адресу ринку. Американські ETF наразі домінують у потоках, але схожі продукти на основних ринках, таких як Європа, Азія, та економіки, що розвиваються, могли б знайти нові інституційні капітальні пули. Деякі юрисдикції вже пропонують криптовалютні ETP, але розширена доступність продуктів на основних фінансових центрах збезпечила б ширший доступ. Якщо державні фонди добробуту, пенсійні системи або страхові компанії в додаткових юрисдикціях отримають регуляторний дозвіл на експозицію до Bitcoin, це б диверсифікувало і, можливо, розширило попит поза межами поточних потоків, домінуючих у США.

Інновації в структурі ETF можуть залучити різні сегменти інвесторів. Запуск опцій на Bitcoin ETF, поліпшених дохідних продуктів або активно-керованих криптовалютних стратегій може бути привабливим для інституційних учасників, які шукають більш тонку експозицію, ніж просто місцева холдинг. Якщо провідні постачальники ETF запроваджують продукти, націлені на конкретні випадки використання - генерацію доходів, захист від зниження, тактичний трейдинг - вони можуть захопити попит з боку розподільників, які знаходять просту місцеву інвестицію непривабливою.

Корпоративне прийняття поза межами казначейських компаній могла б забезпечити додатковий попит. Якщо великі корпорації з-за межі криптоіндустрії почнуть виділяти значні частки грошових резервів на Bitcoin, як це започаткували Strategy, це б сигналізувало про ширше прийняття і потенційно викликало б конкурентній приплив. Модель найкраще працює, коли компанії можуть випускати акції з премією до NAV, тому поновлений ринковий ентузіазм, ймовірно, супроводжував би будь-який розширення цього тренду. Державне прийняття б виявилося ще більш значущим - якщо нації створять резерви Bitcoin поза межами Сальвадору і Центральноафриканської Республіки, вплив на пропозицію може виявитися суттєвим, враховуючи масштаб потенційних розміщень.

Поліпшена економіка майнерів могла б парадоксально допомогти, зменшивши тиск на продаж. Якщо майнери криптовалют успішно перейдуть на сталі бізнес-моделі, що включатимуть доходи від AI та HPC разом з майнінгом, їх залежність від продажу новоздобутих Bitcoin зменшиться. Цей перехід ефективно знімав б частину щоденної пропозиції з ринків навіть без збільшення попиту, ущільнюючи баланс попиту і пропозиції. Успіх цього повороту залишається невизначеним, враховуючи величезні борги майнерів, але позитивні події поліпшили б структуру ринку.

Технічні фактори могли б каталізувати поновлену купівлю, якщо Bitcoin встановить чітку підтримку на поточних рівнях. Трейдери та алгоритми, що чекають сигналів для розвороту, можуть почати купівлю, якщо Bitcoin успішно тестує і утримує підтримку в діапазоні $105,000-$110,000 кілька разів, створюючи базову модель, яку технічні аналітики інтерпретують як накопичення. Стратегії, що слідують за імпульсом, які продавалися на спаді нижче ключових рівнів, зміняться на купівлю, якщо Bitcoin повернеться до важливих технічних порогів, потенційно створюючи самопідсилюваний висхідний імпульс.

Аналіз сценаріїв допомагає намалювати можливі результати на найближчі місяці. У базовому сценарії інституційний попит залишається приблизно стабільним на поточних приглушених рівнях, відповідаючи або трохи відстаючи від пропозиції майнінгу. Bitcoin консолідується в діапазоні між $95,000 і $115,000, без стійкого висхідного тренду чи значної розбіжності. Цей результат вимагав би, щоб макроекономічні умови залишалися стабільними без драматичного покращення або погіршення, регуляторний статус кво продовжувався, і не з'явилися великі каталізатори, які б різко змінили настрій.

Оптимістичний сценарій уявляє поновлений інституційний інтерес, викликаний покращенням макроумов, позитивними регуляторними розв...

(Note: The text provided here ends at the start of what seems to be an optimistic scenario. Transitioning into further details would require accurate continuation for coherence and contextual understanding.)Виробництво відбулося у травні 2025 року. Bitcoin пробивається вище рівня опору в $125,000 і підвищується до нових історичних максимумів у діапазоні $140,000-$160,000 до середини 2026 року. Такий результат відновив би сприятливу динаміку попиту та пропозиції, яка підштовхнула ралі 2024-2025 років, та підтвердив би популяризацію зростаючого тренду.

Песимістичний сценарій передбачає прискорення відтоків від інституційної участі замість їхнього втихомирення, що може бути викликано погіршенням макроекономічних показників, регуляторними невдачами або системними збоями у корпоративних фінансових компаніях. Попит знижується до 50-75% від щоденної пропозиції видобутку, змушуючи Bitcoin розчищати надлишкову пропозицію через зниження цін. Криптовалюта випробовує підтримку на рівні $80,000-$90,000, потенційно опускаючись нижче цих рівнів, якщо тиск на продаж посилюється. Такий результат вимагав би значних негативних каталізаторів - рецесії, жорсткої зміни політики ФРС, великого регуляторного переслідування або каскадних провалів фінансових компаній.

Ймовірності цих сценаріїв залишаються природно невизначеними і залежать від змін у різних вимірах. Учасники ринку повинні стежити за кількома ключовими індикаторами для оцінки того, який сценарій реалізується:

Дані про потоки ETF надають найбільш прямий сигнал в реальному часі про інституційний попит. Щоденні та щотижневі звіти про потоки вказують на те, чи пізнє жовтневе розпродаж було тимчасовою корекцією або початком стійкого виходу з інституційного сектора. Якщо потоки стабілізуються біля нейтральних значень або повертаються до скромних припливів, це говорить про консолідацію, а не про розпад. Якщо відтоки прискорюються або тривають протягом кількох тижнів підряд, песимістичні сценарії стають більш правдоподібними.

Метрики в мережі показують, чи залишаються довгострокові утримуючі відданими або починають розподіляти. Процент постачання Bitcoin, який не рухався більше 6 місяців, зараз становить близько 75%, що свідчить про переконання серед існуючих утримуючих. Якщо цей показник суттєво знижується, це означає, що довгострокові утримуючі продають, сигналізуючи про послаблення фундаментальної підтримки. Резерви на біржах і модель трансферів на біржі або з них надають уявлення про те, чи готуються утримуючі до продажу або продовжують накопичення для довгострокового зберігання.

Поведіка корпоративних казначейств вказує, чи зберігає модель цифрових активів в казначействі свою життєздатність. Якщо казначейські компанії відновлюють покупки Bitcoin після стиснення NAV, це говорить про те, що модель адаптується і виживає. Якщо покупки залишаються замороженими або компанії починають продавати активи для обслуговування боргу, це вказує на структурні проблеми, які можуть змусити ліквідації.

Тиск продажів майнерів показує, чи додають виробники до ринкової пропозиції або знижують її понад новий випуск. Відстеження балансів гаманців майнерів показує, чи ново здобуті монети негайно потрапляють на біржі чи залишаються в скарбницях майнерів. Збільшення продажів майнерів посилить слабкість інституційного попиту, тоді як утримання майнерами частково компенсує зниження покупок ETF.

Макроекономічні умови та політика ФРС залишаються головною зовнішньою силою. Заяви ФРС, дані про інфляцію, звіти про зайнятість та цінова оцінка майбутніх знижень ставок дають уявлення про макроекономічний фон для ризикових активів. Покращені умови, які підвищують ринки акцій, як правило, підтримують Bitcoin, тоді як погіршення макроекономічних умов створює перешкоди.

Регуляторні зміни у основних юрисдикціях можуть виявитися вирішальними. Дії Конгресу щодо всеосяжного законодавства про криптовалюту, правила SEC, міжнародна координація регулювання або оголошення про прийняття на рівні держави все суттєво впливатимуть на інституційний інтерес до Bitcoin.

Інвестори та учасники ринку постають перед вибором щодо позиціонування з огляду на цю невизначеність. Консервативні підходи пропонують зменшити експозицію або підтримувати жорсткі стоп-лоси, поки баланс попиту-пропозиції не покращиться. Агресивні стратегії можуть розглядати поточні ціни як можливості для накопичення, роблячи ставку на те, що тимчасова слабкість попиту зникне, як тільки макроекономічні умови покращаться. Збалансовані підходи можуть підтримувати позиції, захищаючи від ризиків на випадок зниження через опціони або підходяще розмірення позицій при підвищеній невизначеності.

Головним питанням залишається, чи зберігає Bitcoin довгострокову траєкторію прийняття, незважаючи на короткотермінову слабкість інституційного попиту. Якщо Bitcoin представляє легітимний новий резервний актив і некорельовану складову портфеля, тимчасові періоди, коли потоки ETF засмучують, мають пропонувати можливості для покупки, а не бути причинами для занепокоєння. Однак, якщо відхід інституцій свідчить про те, що Bitcoin не виправдав обіцянок основного фінансового прийняття, поточна слабкість може означати більш значну поразку, яка потребує років для подолання.

Історична перспектива підказує терпіння. Bitcoin пережив численні періоди зниження попиту, несприятливі заголовки новин і зниження цін на 50% і більше, щоб відновитися та досягнути нових вершин. Найдворший ведмежий ринок криптовалюти тривав приблизно 18 місяців від піка 2021 року до падіння в кінці 2022 року, і цей період включав вражаючі поразки, такі як Terra/Luna, Three Arrows Capital, Celsius, FTX, та інші, які не наблизилися до поточних умов за своєю суворістю.

Рамкова модель попиту-пропозиції, розроблена Руддом і Портером, пропонує, що фіксована пропозиція Bitcoin створює умови, де навіть незначний стійкий попит може викликати значне зростання цін у довгостроковій перспективі. Їх моделювання показує, що щоденні зняття з ліквідної пропозиції, еквівалентні 1,000-4,000 BTC, легко досяжні для ETF під час сильних періодів, можуть проштовхнути Bitcoin у бік шестизначних або семизначних ціновіх показників протягом 5-10-річних горизонтів, якщо підтримуються. Виклик полягає у тому, чи відновиться інституційний попит на рівні, які дозволять такій траєкторії, або чи представляє уповільнення в кінці 2025 року верхню межу першої хвилі інституційного прийняття.

Зрештою, подальший шлях залежить від того, чи доведе Bitcoin, що пропонує достатню утиліта - як заслінка від інфляції, диверсифікатор портфеля, децентралізована альтернатива традиційним фінансам, чи цифровий засіб зберігання вартості - для обґрунтування стійкої інституційної алокації, незважаючи на волатильність та регуляторну невизначеність. Наступні місяці нададуть важливі дані, що покажуть, чи витримає інституційна впевненість у ціннісній пропозиції Bitcoin свій перший значний тест з моменту, коли спотові ETF представили цей потужний, але волатильний новий канал попиту.

Заключні думки

Подорож Bitcoin протягом 2025 року перевірила фундаментальну пропозицію, що є основою його багатомільярдної оцінки: що програмована дефіцитність сама по собі обґрунтовує премію в ціні і постійне інституційне прийняття. Фіксований графік пропозиції криптовалюти представляє елегантну та незмінну характеристику її дизайну, що відрізняє Bitcoin від фіатних валют, що підлягають інфляційним грошово-кредитним політикам, і навіть від золота, чия щорічна пропозиція відповідає на цінові стимули. Квітневе хаблення 2024 року скоротило новий випуск до приблизно 450 BTC на добу, створюючи математичний дефіцит, який прихильники Bitcoin стверджують, що повинен призвести до довгострокового зростання вартості в міру зростання прийняття.

Втім, досвід кінця 2025 року демонструє, що дефіцитність сама по собі не забезпечує достатньої підтримки для цін, коли попит не реалізується на очікуваних рівнях. Вперше за сім місяців інституційний попит через спотові ETF на Bitcoin та накопичення корпоративних казначейств впав нижче темпів щоденної пропозиції видобутку. Цей переломний момент, підтверджений 3 листопада 2025 року, представляє потенційно значну інфлексію в ринковій структурі Bitcoin та ставить під сумнів самовпевнене припущення, що обмежена пропозиція автоматично перетворюється в постійно зростаючі ціни.

Сторона пропозиції Bitcoin виконала свою роль бездоганно за дизайном. Хаблення відбулося за графіком, скоротивши випуск з математичною точністю. Майнеры продовжують забезпечувати безпеку мережі, незважаючи на стиснуту економіку, хоча масове накопичення боргу, необхідне для підтримки операцій, вводить тривожні крихкості. Графік пропозиції протоколу передбачувано розгортається у далеке майбутнє, з кожним наступним хабленням щоразу більше скорочуючи новий випуск до тих пір, доки останній Bitcoin не буде видобутий близько 2140 року. Така надійність постачання є однією з ключових характеристик та відмінностей Bitcoin.

Попит, навпаки, виявився набагато менш передбачуваним. Запуск спотового Bitcoin ETF у січні 2024 року спочатку виправдав обіцянки легкого доступу інституцій до ринку, з мільярдами доларів, що надходять у ці продукти, і темпами поглинання, що перевищували видобуток на кілька разів. Ця динаміка сприяла зростанню Bitcoin з $40,000 до вище $126,000, підтверджуючи тезу, що доступні інституційні продукти розблокують значний відкладений попит. Втім, перетворення в нетто-відтоки в кінці жовтня, що сягнули $1.67 мільярда з жовтня 11 та вкладання в $600 мільйонів щотижневих відтоків, показують, як швидко може змінюватися інституційний настрій.

Каналі корпоративного казначейства, що надавав додатковий попит, також значно ослаб. Премії NAV обвалилися, що створило дефіцит капіталу, що заважало цим компаніям використовувати механізм збирання капіталу для придбання Bitcoin. Зважаючи на 188 казначейських компаній, що утримують значні позиції й багато хто з них зіштовхнувся з суттєвими борговими зобов'язаннями, це джерело попиту може надавати обмежену підтримку, допоки ринкові умови не покращаться настільки, щоб відновити можливості випуску акцій.

Імплікації для інвесторів та учасників ринку тривожні. Дефіцит Bitcoin створює потенціал для дефіциту пропозиції та драматичного зростання цін коли зростання попиту відповідає або перевищує зростання пропозиції. Але зворотний сценарій - деЗростання попиту відстає або знижується - це вводить ризик зниження, який сама по собі нестача не може запобігти. Академічні рамки, які моделюють траєкторії цін на Bitcoin, демонструють цю симетрію: фіксована пропозиція підсилює і потенціал зростання від зростання попиту, і ризик зниження від скорочення попиту.

Розгляди структури ринку вказують на підвищене значення моніторингу інституційних потоків. Оскільки зараз Bitcoin ETF домінують у визначенні цін приблизно 85% часу, ці продукти функціонують як основний механізм передачі між рішеннями про розподіл інституційного капіталу та спотовими цінами на Bitcoin. Коли потоки ETF змінюють напрямок, вони напряму виводять попит з ринків та одночасно сигналізують про погіршення інституційної довіри. Це створює як механічний тиск на продаж, так і психологічні перешкоди, які можуть ставати самопосилюваними.

Подальша траєкторія залежить від факторів, які в основному поза контролем протоколу Bitcoin. Макроекономічні умови, особливо політика Федерального резерву США та ширше бажання прийняти ризик, впливають на готовність інституцій розподіляти ресурси у волатильні, бездоходні активи. Регуляторні зміни у великих юрисдикціях можуть або відкрити на нову інституційну участь, або ввести додаткові бар'єри. Технологічні поліпшення у зберіганні, виконанні та структурах продуктів можуть зменшити тертя і розширити доступні ринки. Жоден з цих факторів не стосується фіксованої пропозиції Bitcoin, але всі вони суттєво впливають на попит, а отже, і на ціну.

Для довгострокових інвесторів ця поточна епізодія підкріплює декілька уроків. По-перше, Bitcoin залишається активом з високою волатильністю, ціна якого може значно знижуватися, навіть з високих рівнів, незважаючи на обмеження пропозиції. По-друге, інституційне прийняття через ETF представляє справжній прогрес для загальноприйняття, але вводить нові джерела волатильності, оскільки інституції виявляються більш мінливими, ніж ідеологічно віддані роздрібні власники. По-третє, взаємодія між фіксованою пропозицією і змінним попитом створює асиметричні результати - величезні прибутки під час сплесків попиту і значні зниження під час спаду попиту.

Теза, що підтримує довгострокове інвестування у Bitcoin, фундаментально не змінилася. Криптовалюта залишається найбільшим, найбезпечнішим і найбільш впізнаваним цифровим активом із зростаючою інфраструктурою, що поліпшує регуляторну ясність і розширену інституційну доступність. Її графік пропозиції залишається незмінним, а властивість рідкості - недоторканою. Однак реалізація вартості, яку теоретично створює рідкість, вимагає постійного зростання попиту з боку інституцій, корпорацій і окремих осіб, які знаходять Bitcoin достатньо привабливим, щоб виділити значний капітал, незважаючи на його волатильність і невизначеність.

Поточний розрив між пропозицією і попитом може позначити важливу точку перегину, коли ринок відокремлює стійке інституційне прийняття від спекулятивного надлишку. Якщо Bitcoin переживе цей період зниженого інституційного попиту і згодом приверне новий інтерес на вищих рівнях цін, це зміцнить аргументи на користь Bitcoin як класу зрілого активу, що знаходить своє місце в диверсифікованих портфелях. Якщо замість цього інституційний відступ продовжиться або прискориться, це поставить під сумнів припущення про неминучість Bitcoin і темпи його загальноприйняття.

Криптовалюта пережила численні кризи та ведмежі ринки за свою 16-річну історію, неодноразово відновлюючись, щоб перевершити попередні вершини. Чи є слабкість інституційного попиту в 2025 році ще одним циклічним викликом, який Bitcoin подолає, або більш структурним відступом, ще належить визначити. Відповідь з'явиться через щоденні дані потоку, ланцюжкові метрики і цінову динаміку в найближчі місяці, коли ринок переварить реальність, що рідкість, хоча і є необхідною, вимагає постійного попиту для перетворення в постійне зростання вартості. Історія Bitcoin триває, але її наступний розділ буде написаний інституційними розпорядниками, чий ентузіазм виявився більш мінливим, ніж фіксований графік пропозиції, що колись здавався таким привабливим.