Протягом більш ніж десятиліття Біткоін носив титул "цифрового золота" - обмеженого, децентралізованого засобу зберігання вартості, що позиціонується як аналог дорогоцінного металу, який є основою людської комерції протягом тисячоліть. Це порівняння інтуїтивно зрозуміле: обидва активи мають обмежених постачань, стійкі до централізованого контролю та обіцяють захист від девальвації фіатної валюти. Проте, коли 2025 рік розгортається, це наратив здається застарілим.

Ціна біткоіна короткостроково перевищила $125,000 в жовтні, встановивши нові історичні максимуми. Тим часом, прийняття інституціями прискорилось, з корпоративними скарбницями, які зараз утримують понад мільйон BTC вартістю приблизно $117 мільярдів. Підтвердження ETF на спотовий біткоін на початку 2024 року твердо інтегрувало біткоін у традиційні фінанси, з фондом iShares Bitcoin Trust від BlackRock, що управляв активами вартістю понад $50 мільярдів до середини 2025 року.

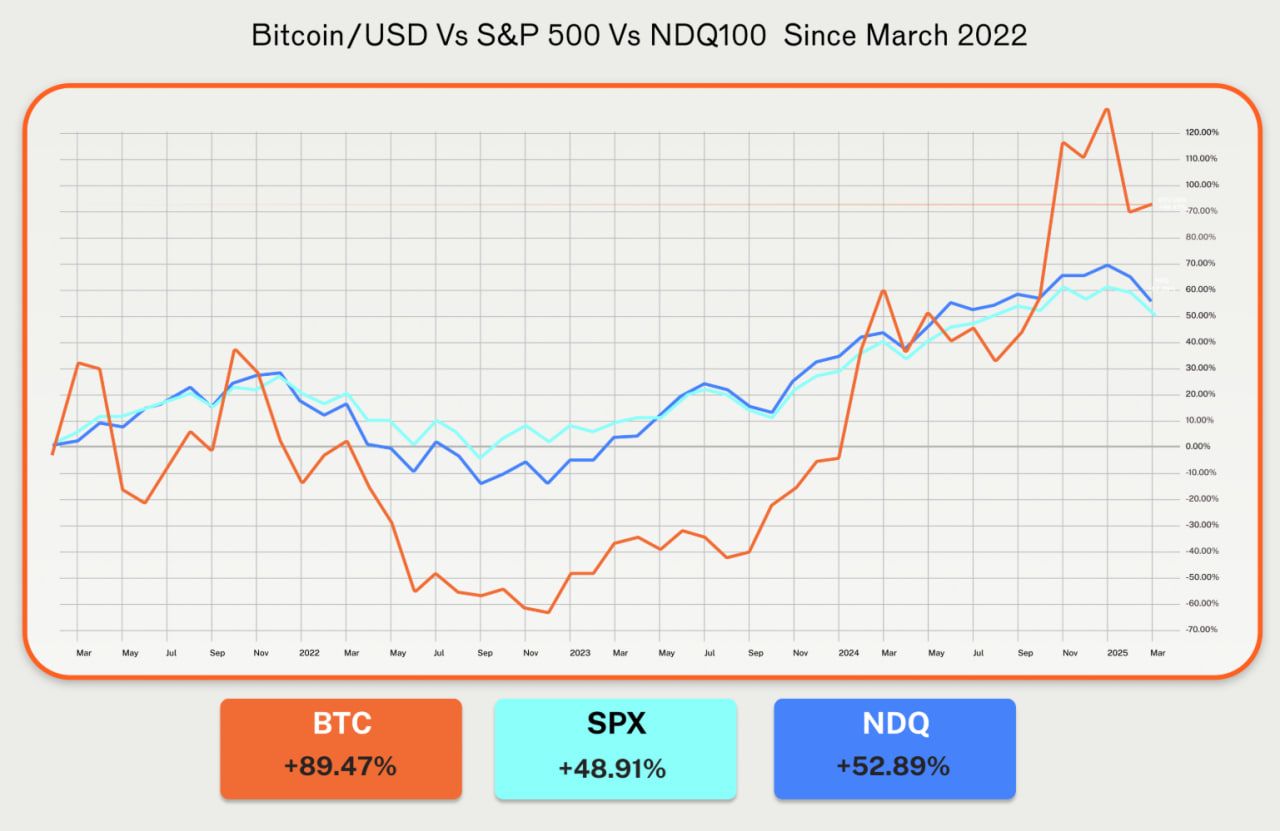

Але щось цікаве сталося в 2025 році: золото перевищило біткоін. Поки дорогоцінний метал зріс більше ніж на 50% з січня, біткоін отримав приблизно 15% протягом того ж періоду, згідно з ринковими даними. Кореляція біткоіна з Nasdaq досягла 0.8 на початку року, що значно перевищує його 0.2 кореляцію з золотом. Криптовалюта, що повинна була бути "цифровим золотом", все частіше поводилася як важельна технологічна акція.

Це роз'єднання піднімає фундаментальні питання. Коли глобальна монетарна система стикається з безпрецедентними викликами - зростаючий державний борг, стійкі інфляційні страхи, геополітичні розколи та ерозія домінування долара - чи змінюється розповідь про біткоін? Чи спостерігаємо ми не виконання тези "цифрового золота", а її перетворення у щось більш складне і потенційно важливіше?

Нижче ми досліджуємо, як розповідь про біткоін розвивається за межами його характеристики як простого "цифрового золота". Ми також розглянемо, якою може бути його наступна монетарна роль, як це перетворення розгортається технологічно, інституційно та макроекономічно, і чому це важливо для розуміння архітектури вартості в цифрову добу. Через аналітику на основі фактів, використовуючи інституційні дослідження, ринкові дані та розвиток нової інфраструктури, ми розглянемо, чи позиціонується біткоін як щось більше, ніж пасивний засіб збереження вартості - і що буде наступним у його монетарній еволюції.

Наратив "Цифрове золото": походження та обґрунтування

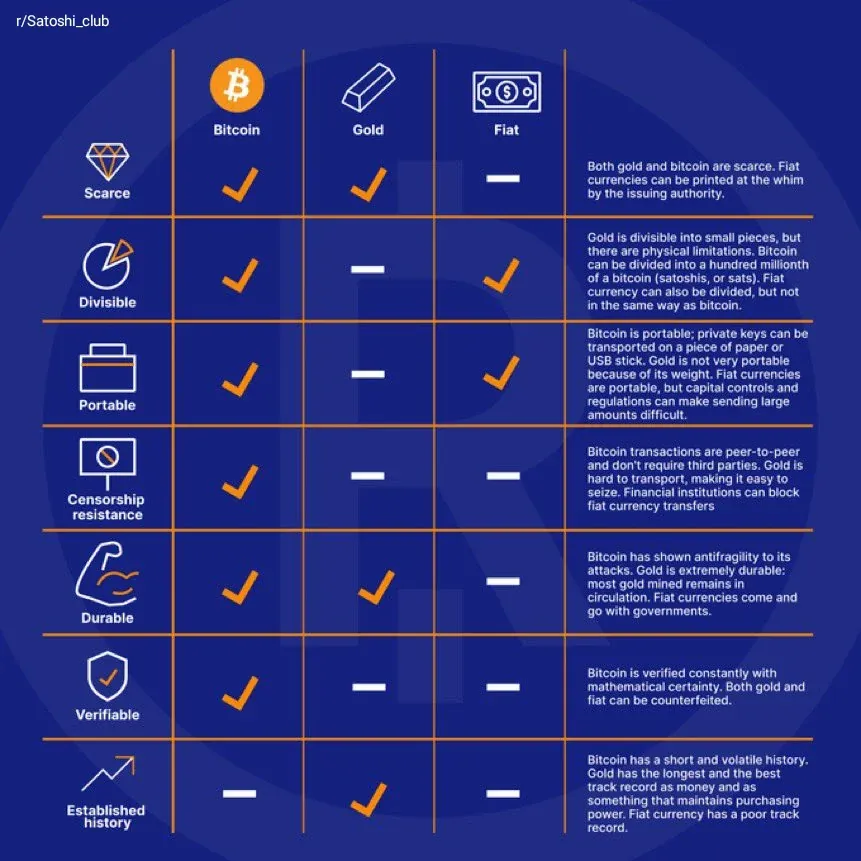

Порівняння біткоіна з золотом органічно випливло з фундаментальних характеристик біткоіна. Обидва активи поділяють ключові атрибути, які історично визначали звучні гроші: обмеженість, довговічність, подільність, зручність переносу та стійкість до конфіскації або девальвації з боку центральних органів.

Фіксована пропозиція біткоіна в 21 мільйон монет, безповоротно закріплена в його протоколі, створює абсолютну обмеженість, якій навіть золото не може відповідати. Поки запаси золота збільшуються приблизно на 1-2% щорічно через видобуток, випуск біткоіна слідує заздалегідь визначеному графіку, з новими поставками, що зменшуються через програмні "галвінги" кожні чотири роки. У квітні 2024 року галвінг зменшив нагороди майнерам до 3.125 BTC за блок, вперше знизивши річний рівень інфляції біткоіну нижче за золото.

Децентралізація стала ще однією опорою тези цифрового золота. Як золото, біткоін працює поза контролем будь-якої окремої держави чи центрального банку. Жоден суб'єкт не може довільно збільшити його кількість, заморозити тримання чи скасувати транзакції. Це позиціонувало біткоін як потенційний захист від перевищення повноважень уряду та монетарного неправильного управління - саме ті побоювання, які викликали 5,000-річну історію золота як засобу зберігання вартості.

Наратив набув особливого звучання після фінансової кризи 2008 року та наступних раундів кількісного пом'якшення. Коли центральні банки затоплювали системи новоствореною валютою, інвестори шукали активи, які могли б зберегти купівельну спроможність. Золото досягло рекордних максимумів понад $1,900 за унцію в 2011 році. Біткоін, запущений у 2009 році в прямій відповідь на фінансову кризу, запропонував цифрову альтернативу з кращою портативністю та ділимістю.

Інституційні голоси підкріпили паралель. Аналітики Deutsche Bank описали траєкторію біткоіна як таку, що слідує за історичним шляхом золота "від скептицизму до широкого прийняття." Банк прогнозував, що біткоін може приєднатися до золота на балансах резервів центральних банків до 2030 року, підштовхуючи спільні характеристики обмеженості та низької кореляції з традиційними активами.

Корпоративне прийняття слідувало цій логіці. MicroStrategy, яка почала накопичувати біткоін у серпні 2020 року, позиціонувала свою стратегію категорично як захист від девальвації долара. До кінця 2025 року компанія мала 628,946 BTC, що оцінювалися в $73.6 мільярдів, що становило майже 3% від загальної пропозиції біткоіну. CEO Майкл Сейлор неодноразово називав біткоін "цифровою власністю", що перевищує фіатові резерви, відгомінюючи історичну роль золота як баласту казни.

Проте, наратив цифрового золота завжди містив напруження. Волатильність біткоіну перевершила волатильність золота. У той час, як річна волатильність ціни золота зазвичай коливається в межах 14-16%, волатильність біткоіну історично перевищувала 45-65%, згідно з ринковими аналітиками. Такі шалені коливання цін викликали сумнів у корисності біткоіну як стабільного засобу зберігання вартості, особливо для установ та центральних банків, які схильні до ризиків.

Аналогія також ігнорувала унікальні технологічні властивості біткоіну. Золото є інертним, пасивним активом з обмеженою корисністю поза ювелірними та промисловими застосуваннями. Біткоін, навпаки, існує як програмована цифрова інфраструктура. Його блокчейн дозволяє не тільки зберігання вартості, але й потенційно складні фінансові операції - кредитування, деривативи, генерування доходів - які золото не може підтримувати природно.

Регуляторні невизначеності ще більше ускладнювали порівняння. Золото має чіткий юридичний статус та глибокі, ліквідні ринки, що охоплюють століття. Біткоін залишався предметом швидко змінюваних і часто суперечливих регуляторних рамок, з деякими юрисдикціями, які його приймають, тоді як інші обмежують або забороняють його використання. Це створювало ризики для контрагентів і юрисдикції, відсутні у випадку з фізичним золотом.

Можливо, найбільш важливо, що поведінка біткоіну все більше відрізнялася від золота на практиці. Кореляція між біткоіном і Nasdaq 100 досягла 0.5 до середини 2025 року, і підскочила до 0.8 раніше цього року. Біткоін усе частіше рухався в тандемі з технологічними акціями, реагуючи на ті ж макроекономічні драйвери - процентні ставки, умови ліквідності, схильність до ризику - які впливали на зростання акцій. Тим часом його кореляція з золотом залишалася слабкою, тримаючись близько 0.2.

До 2025 року наратив цифрового золота виглядав напруженим. Біткоін здобув визнання на інституційному рівні через затвердження ETF на спотовий ринок та прийняття корпоративними скарбницями. Проте він поводився менше, як золото та більше, як актив з високим бета-фактором. Цей розрив натякав на те, що монетарна роль біткоіну еволюціонувала за межі простої функції зберігання вартості, яку навіювало порівняння з золотом.

Макроекономічний та монетарний контекст: чому вносяться зміни

Еволюція біткоіну не може бути відокремлена від ширших монетарних динамік, що перевіряють глобальну фінансову систему. Макроекономічне середовище середини 2020-х років створило умови, які й підтверджують, і ускладнюють первісне ціннісне обґрунтування біткоіну.

Обезцінення фіатної валюти різко прискорилося. Державний борг США перевищив $35 трильйонів у 2025 році, тоді як світовий борг перевищив $300 трильйонів, згідно з даними Інституту міжнародних фінансів, цитованим у ринкових аналізах. Цей борговий вантаж обмежує здатність центральних банків нормалізувати монетарну політику без ризику фінансової нестабільності або державних боргових криз.

Результатом є стійкий фон того, що прихильники біткоіну називають "трейдом обезцінення" - стратегії зберігання жорстких активів для захисту від розбавлення фіатної валюти. Цей наратив, довго підтриманий прихильниками біткоіну, здобув основне визнання у 2025 році, коли видатні економісти вперше відкрито визнали занепокоєння щодо обезцінення валюти.

Проте, зв'язок біткоіну з інфляцією виявився більш нюансним, ніж проста теза цифрового золота припускала. Дослідження від Fidelity Digital Assets показало, що найвища кореляція біткоіну була не з інфляційними метриками безпосередньо, а з показниками ліквідності - особливо з широкими показниками грошових мас, такими як M2. Рухи цін на біткоін в основному можна пояснити змінами в глобальній грошовій масі, а не споживчої інфляції саме по собі.

Це розуміння перевизначило монетарну роль біткоіну. Замість просто захисту від зростання споживчих цін, біткоін реагував на умови ліквідності та реалою доходності. Коли центральні банки розширювали грошову масу та придушували реальну процентну ставку, капітал перетікав у біткоін. Коли вони затягували монетарну політику та виснажували ліквідність, біткоін страждав.

Політика Федерального резерву

траєкторія ілюструє цю динаміку. Після агресивного підвищення в 2022-2023 роках, яке підштовхнуло ставки політики вище 5%, ФРС почала [знижувати ставки у вересні 2025 року](https://www.ccn.com/education/crypto/fed-rate-cut-boosts-bitcoin-inflation-hedge-narrative/), здійснивши два послідовних зниження на 25 базисних пунктів. Ці скорочення сигналізували про повернення до сприятливої політики, збільшення глобальної ліквідності та зниження реальної прибутковості. Біткойн позитивно відповів на це, консолідуючись вище 110 000 доларів, оскільки капітал знову перекинувся в ризикові активи.

Але макроекономічне оточення також підкреслило постійну кореляцію біткойну з ризиковими активами, особливо з технологічними акціями. Як зазначено в одному [аналізі](https://beincrypto.com/bitcoin-price-roadmap-macro-factors-spot-etfs/), "кореляція біткойну з ширшими ринками акцій, такими як Nasdaq 100 та S&P 500, значно зросла". Ця кореляція свідчила про те, що біткойн може бути менше хеджем проти традиційних ринків, ніж левериджованою грою на умовах ліквідності, що впливають на всі ризикові активи.

Геополітична динаміка додала ще один вимір. [Центральні банки придбали понад 1045 тонн золота у 2024 році](https://www.bitget.site/news/detail/12560605026189), що стало третім поспіль роком вище 1000 тонн. Ці покупки, зосереджені серед країн, що розвиваються, які прагнуть зменшити залежність від долара, підштовхнули золото до нових історичних максимумів. Біткойн, незважаючи на його децентралізовані та стійкі до цензури властивості, привернув відносно обмежену зацікавленість центральних банків.

Розбіжність відображала різні інституційні потреби. Центральні банки потребують глибокої ліквідності, стабільності цін і загальної прийнятності - якості, якими володіє золото після тисячоліть використання. Волатильність біткойну, невизначений регуляторний статус і відносно неглибокі ринки робили його невідповідним для диверсифікації резервів у великих масштабах, незважаючи на його теоретичні переваги.

Однак зміна політики уряду США створила потенційну точку перелому. У березні 2025 року президент Трамп створив [Стратегічний резерв біткойнів](https://en.wikipedia.org/wiki/U.S._Strategic_Bitcoin_Reserve) через виконавчий указ, консолідувавши приблизно 198,000 BTC у федеральних резервах. Хоча в основному це було символічно, цей крок означав "вперше, коли біткойн формально визнано резервним активом уряду Сполучених Штатів," за аналізом S&P Global Ratings.

Ця політична валідація могла вплинути на інші країни. [Кілька країн представили законопроекти](https://en.wikipedia.org/wiki/U.S._Strategic_Bitcoin_Reserve), що дозволяють центральним банкам зберігати резерви у біткойнах, включаючи Аргентину, Бразилію, Гонконг і Японію. Російський парламент закликав до вивчення біткойну як хеджу проти санкцій. Ель-Сальвадор продовжив накопичувати BTC, володіючи понад 6,100 монетами вартістю приблизно 550 мільйонів доларів.

Ширший монетарний контекст наводив на думку, що біткойн може вступати у перехідну фазу. Актив підтвердив свою стійкість як сховище вартості, виживши в багатьох крипто зимах і регуляторних утисках. Інституційна інфраструктура дозріла через ETF, рішення для зберігання та прийняття в корпоративних скарбницях. Однак роль біткойну залишалася неоднозначною - ні чисте цифрове золото, ні звичайний ризиковий актив, а щось між ними.

У той час як наступний монетарний цикл набуває форми, біткойн стикається з критичним поворотом. Чи залишиться він в першу чергу спекулятивним активом, що корелює з акціями технологічних компаній? Чи досягне він справжнього резервного статусу поряд із золотом? Або він може еволюціонувати в щось зовсім інше - не просто пасивне сховище вартості, а активну фінансову інфраструктуру? Відповідь може полягати в технологічних розробках, що трансформують біткойн із статичного актива в продуктивний капітал.

## Інфраструктура та корисність: від пасивного зберігання до активного активу

Монетарний розвиток біткойну критично залежить від його технологічних можливостей. У той час як базовий шар пріоритизує безпеку і децентралізацію в обмін на пропускну здатність транзакцій і програмованість, нова хвиля інфраструктури трансформує біткойн із пасивного сховища вартості в динамічний, генератор прибутку актив.

Рішення другого рівня представляють основні технічні озаріння, що розширюють корисність біткойну. Ці протоколи обробляють транзакції поза основним блокчейном, при цьому прикріплюючи безпеку до базового шару біткойну, значно збільшуючи пропускну здатність і функціональність без компромісів з консервативним дизайном біткойну.

Lightning Network, запущена в 2018 році, піонерувала Bitcoin Layer-2 масштабування. Встановлюючи платіжні канали між користувачами, які влаштовують остаточні баланси на blockchain лише коли канали закриваються, Lightning дозволяє майже миттєві, недорогі транзакції. Станом на середину 2025 року, мережа [забезпечувала від 400 до 500 мільйонів доларів у BTC ліквідності](https://reports.tiger-research.com/p/btcfi-2-inside-the-infrastructure-eng) та слугувала додатками для реальних платежів, особливо для переказів коштів у країнах, що розвиваються.

Інфраструктура Lightning продовжувала дорослішати у 2025 році. Ключові оновлення, включаючи розподіл, інтеграцію Taproot та Atomic Multi-Path Payments, покращили надійність і зменшили тертя. Основні біржі інтегрували підтримку Lightning, тоді як [Coinbase співпрацювала з інфраструктурною компанією Lightspark](https://medium.com/@bitcoinsquare7/unveiling-the-lightning-network-the-powerhouse-of-bitcoins-layer-2-solutions-f6c853f35c31) для забезпечення Lightning платежів безпосередньо з користувацьких облікових записів. Процесор платежів Strike розширив прийняття серед купців, демонструючи життєвість Lightning для повсякденної торгівлі.

Однак дизайн Lightning оптимізується для платежів, а не для децентралізованих фінансів. Його можливості смарт-контрактів все ще мінімальні, підходять для простих скриптів каналів, а не для складної фінансової логіки. Це обмеження створило простір для більш амбіційних проектів другого рівня, що приносять DeFi функціонал біткойну.

Stacks стала провідною платформою смарт-контрактів для біткойну. Використовуючи новий механізм Proof of Transfer, Stacks прикріплює свій блокчейн до біткойну, дозволяючи програмованим застосункам. Оновлення "Nakamoto 2024" забезпечило остаточність біткойну, гарантуючи, що транзакції Stacks успадковують безпеку біткойну після підтвердження на базовому ланцюзі. Ця архітектура підтримує DeFi протоколи, NFT та програмовані активи, які були б неможливі на консервативному базовому шарі біткойну.

Rootstock (RSK) обрала інший підхід, реалізуючи сумісність з Ethereum Virtual Machine як допоміжний ланцюжок біткойну. Це дозволяє розробникам впроваджувати смарт-контракти Solidity, захищені біткойн-майнерами, створюючи міст між безпекою біткойну та розвинутим розробницьким екосистемою Ethereum. Станом на 2025 рік, [Rootstock розмістив $245 мільйонів загальної вартості заблокованих](https://www.thecryptoupdates.com/btc-defi-landscape-a-deep-dive-into-layer-2-networks-and-programmability/) через 20 децентралізованих застосунків.

Нові проекти просунули масштабування біткойну далі. Bitlayer впровадив BitVM, "третє покоління біткойн-мосту" із використанням моделей криптографічного виклику-відповіді, а не багатопідписних кастодіїв. [Starknet оголосила](https://www.starknet.io/blog/starknet-bitcoin-scaling/) про плани стати першою платформою другого рівня, що узгоджує транзакції як на біткойн, так і на Ethereum, позиціюючи себе як уніфікуючий шар виконання. Botanix запустила EVM-сумісну основну мережу в 2025 році, у той час як проекти, такі як Merlin Chain, використали ZK-Rollup технологію для стиснення даних про транзакції.

Ці інфраструктурні розробки забезпечили Bitcoin Finance (BTCFi) - децентралізовані фінансові послуги, притаманні біткойну. BTCFi трансформує біткойн з статичного актива в продуктивний капітал через кредитування, стейкінг, деривативи та генерацію прибутку.

Цифри ілюструють вибуховий ріст. Згідно [даних DefiLlama](https://bingx.com/en/learn/article/what-is-bitcoin-defi-btcfi-and-top-btcfi-projects-to-watch), загальна вартість, заблокована у BTCFi, підскочила з лише $304 мільйонів у січні 2024 року до понад $7 мільярдів до грудня 2024 року - збільшення в 22 рази за один рік. До середини 2025 року BTCFi TVL піднявся до $8.6 мільярдів, з комбінованою ринковою капіталізацією токенів BTCFi, що перевищує $1.1 мільярда.

Стейкінг біткойну став основою росту BTCFi. Babylon першим ввів безпристрасний стейкінг біткойнів, дозволяючи власникам BTC забезпечувати мережі на основі доказів участі без обгортання токенів або відмови від зберігання. До середини 2025 року, [понад $5-6 мільярдів BTC було залучено в стейкінг через Babylon](https://reports.tiger-research.com/p/title-btcfi-4-mapping-the-protocol-eng), представляючи приблизно 80% загальної заблокованої вартості в BTCFi. Це позиціонувало Babylon як домінуючу інфраструктуру стейкінгу біткойну, з PoS ланцюгами, що інтегрують його для успадкування економічної ваги біткойну.

Solv Protocol підійшов мульти-ланцюжково до агрегації прибутку за біткойн. Через свій SolvBTC токен - похідний біткойн, прив'язаний 1:1 до BTC - платформа розблокувала нерухому біткойн на кількох блокчейнах. До середини 2025 року [Solv привабив приблизно $2 мільярди в TVL](https://reports.tiger-research.com/p/title-btcfi-4-mapping-the-protocol-eng), займаючи одне з перших трьох місць серед протоколів BTCFi. Платформа пропонувала різноманітні джерела прибутковості, охоплюючи винагороди за стейкінг, операції вузлів і торгові стратегії, створюючи "засіб BTC балансу", що дозволяє власникам отримувати прибуток, зберігаючи при цьому експозицію до біткойну.

Протоколи кредитування принесли капітальну ефективність власникам біткойн. Платформи, такі як Maple Finance, надавали інституційний кредит, тоді як протоколи, орієнтовані на роздрібну торгівлю, дозволяли перегарантовані позики під BTC. [У 2025 році Maple розширив свою інституційну модель кредитування до біткойну](https://reports.tiger-research.com/p/title-btcfi-4-mapping-the-protocol-eng) завдяки партнерству з мережею другого рівня біткойн Core DAO, дозволяючи інститутам отримувати прибуток при збереженні біткойнів.

Протоколи торгівлі прибутком додали складні фінансові інструменти. Pendle, із понад [$5.6 мільярда в TVL і $53.9 мільярда торгового обсягу](https://bingx.com/en/learn/article/what-is-bitcoin-defi-btcfi-and-top-btcfi-projects-to-watch) станом на 2025 рік, дозволяв користувачам розділити токени, що приносять дохід, на початкові токени та токени доходу, дозволяючи фіксовані позиції з доходом або спекуляцію на флуктуаціях доходу. Співпраця між Solv і ...

```Пендл дозволив користувачам біткоїну заробляти майже 10% фіксованого річного відсотка доходу.

Ця трансформація інфраструктури кардинально змінила функцію біткоїну. Замість того, щоб просто зберігати вартість, біткоїн тепер міг генерувати вартість через продуктивне розгортання. Власники могли заробляти винагороди за стейкінг, надавати ліквідність для заробітку на торгових комісіях, надавати активи в борг для отримання відсотків або застосовувати складні стратегії заробітку - все це, зберігаючи експозицію до зростання ціни біткоїну.

Слідом прийшов інтерес з боку інституцій. Банки зберігання та фінтех-компанії досліджували продукти на основі доходу від біткоїну, з [$175 мільйонів, інвестованих у BTCFi у першій половині 2025 року](https://cointelegraph.com/news/btcfi-vc-funding-175m-h1-2025-on-consumer-apps) у 32 раундах венчурного капіталу. Основні фінансові інституції, такі як Coinbase і JPMorgan, почали розвиватися на напрямку доходів від біткоїну, підтверджуючи BTCFi як легітимний інституційний ринок.

Наслідки виходили за межі індивідуального генерування доходу. Як [зазначав один аналіз](https://stakin.com/blog/introduction-to-btcfi), "BTCFi представляє природну еволюцію для біткоїну від пасивного сховища вартості до продуктивного фінансового активу." Вводячи біткоїн до сучасної економіки DeFi, зберігаючи його безпеку та бренд, BTCFi може розблокувати величезний капітал і мережеві ефекти біткоїну для фінансових продуктів наступного покоління.

Однак розвиток інфраструктури стикався з викликами. Рішення на основі Біткоїнів Layer-2 виявилися технічно складнішими, ніж рішення на основі Ethereum Layer-2, які поділяють програмне середовище Ethereum. Рішення для біткоїну вимагали вивчення різних мов і архітектур - Stacks використовував свою мову Clarity, Rootstock реалізував окрему інфраструктуру EVM, в той час як такі проекти, як RGB, використовували неперевірені валідації на стороні клієнта. Ця фрагментація ускладнювала розвиток і взаємодію.

Безпекові ризики залишалися пріоритетними. Уразливості смарт-контрактів, експлойти мостів і збої зберігання загрожували DeFi на різних ланцюгах. Перенесення цих ризиків на протоколи на рідній основі біткоїну вимагало крайньої обережності. Опитування показали, що [майже 36% потенційних користувачів уникали BTCFi через проблеми довіри](https://bingx.com/en/learn/article/what-is-bitcoin-defi-btcfi-and-top-btcfi-projects-to-watch), в той час як інші вказували на безпекові та ліквідні проблеми.

Тим не менш, траєкторія розвитку інфраструктури виглядала очевидною. Біткоїн "переростав наратив 'цифрового золота'," як [спостерігав співробітник Core DAO Брендон Седо](https://bitcoinethereumnews.com/bitcoin/potential-for-bitcoin-defi-growth-with-innovative-sidechains-in-2025/). Питання більше не було в тому, чи може біткоїн підтримувати фінансову функціональність, а в тому, наскільки швидко ця функціональність буде розвиватися та масштабуватися. Коли інфраструктура розвивалася і інституціальний капітал почав надходити, трансформація біткоїну від пасивного активу до активної фінансової мережі прискорилася.

## Інституційна динаміка та резерви: Що змінюється у фінансах

Інституційне освоєння біткоїну в 2024-2025 роках стало знаковим моментом, який кардинально змінив ринкову структуру та легітимність активу. Схвалення спотових ETF на біткоїн, корпоративні стратегії скарбниці та обговорення нових суверенних резервів колективно представляють зміни у парадигмі, як традиційні фінанси сприймають біткоїн.

У січні 2024 року схвалення 11 спотових ETF на біткоїн Комісією з цінних паперів США стало каталізатором для інституційного освоєння. Ці продукти забезпечували регульовані, знайомі засоби для доступу до біткоїну без необхідності навігації по складнощах зберігання або регуляторної невизначеності. Вплив виявився негайним і драматичним.

Фонд iShares Bitcoin Trust (IBIT) компанії BlackRock [залучив понад $50 мільярдів в управлінні активами протягом року](https://www.ainvest.com/news/bitcoin-institutional-adoption-corporate-treasury-strategy-case-study-accumulation-yield-generation-2509/), що стало "найуспішнішим запуском крипто ETF в історії." Щоденні потоки доходили до $10 мільярдів на початку 2025 року, причому загальні потоки ETF склали $6,96 мільярда до середини року. До другого кварталу 2025 року колективний ринок спотових ETF на біткоїн тримав приблизно [$58-86 мільярдів в активах](https://www.ainvest.com/news/bitcoin-institutional-ascend-strategic-asset-reallocation-2525-2510/), а інституції тримали приблизно 33% від загальних акцій ETF.

Ці потоки створили структурний попит, відмінний від роздрібної спекуляції. На відміну від окремих інвесторів, які купують біткоїн безпосередньо, потоки ETF представляли інституційні рішення з розподілу активів - пенсійні фонди, фонди, сімейні офіси та зареєстровані інвестиційні консультанти, що включають біткоїн у диверсифіковані портфелі. [Опитування Coinbase/EY-Parthenon](https://telcoinmagazine.substack.com/p/bitcoin-q1-2025-institutional-adoption) показало, що 83% інституційних інвесторів планували збільшити обсяги криптовалют у 2025 році, а 59% мали намір відвести понад 5% активів під управління цифровим активам.

Інституційна інфраструктура швидко визріла. Основні постачальники зберігання, включаючи Fidelity Digital Assets та Coinbase Prime, реалізували можливості транзакцій за долі секунди, знижуючи операційні ризики для інституційних клієнтів. Регуляторна ясність покращувалася, оскільки SEC припинила позови проти бірж, таких як Coinbase і Gemini, в той час як OCC і FDIC [підтвердили у березні 2025 року](https://telcoinmagazine.substack.com/p/bitcoin-q1-2025-institutional-adoption), що американські банки більше не потребують попереднього дозволу для роботи з криптовалютою.

Корпоративне освоєння скарбниці розвивалося паралельно. До третього кварталу 2025 року [172 публічні компанії тримали понад один мільйон BTC вартістю $117 мільярдів](https://crypto.news/institutional-capital-activates-bitcoin-native-defi/), що на 39% більше за кількістю компаній і на 21% більше за обсягами від попереднього кварталу. Це представляло фундаментальний відхід від традиційних практик скарбниці, що надають пріоритет готівці та короткостроковим цінним паперам.

MicroStrategy була прикладом стратегії скарбниці. Компанія [придбала 257,000 BTC тільки у 2024 році](https://powerdrill.ai/blog/institutional-cryptocurrency-adoption), встановивши скарбницю біткоїну вартістю понад $2 мільярди. До середини 2025 року її активи досягли 628,946 BTC, оцінених приблизно у $73,6 мільярда. Теза генерального директора Майкла Сейлора полягає в тому, що біткоїн є кращим засобом збереження вартості в порівнянні з фіатом, причому компанія залучає капітал через конвертовані облігації для придбання додаткового BTC.

Модель корпоративного освоєння продовжувалася за межі компаній, що займаються виключно біткоїном. Технологічні фірми, фармацевтика та різноманітні галузі досліджували розподіл біткоїну в рамках резервних коштів. [Windtree Therapeutics виділив $520 мільйонів на криптовалютні активи](https://powerdrill.ai/blog/institutional-cryptocurrency-adoption), в той час як Sharps Technology взяла зобов'язання на $400 мільйонів для придбання активів, демонструючи диверсифікацію за межі біткоїну до інших криптовалют.

Стратегічні мотиви поєднували декілька факторів. Фіксована пропозиція біткоїну пропонувала хеджування від інфляції на тлі вибуху світового боргу. Актив забезпечив диверсифікацію портфеля з низькою кореляцією з облігаціями та помірною кореляцією з акціями. Компанії з експозицією до біткоїну мали кореляцію результатів акцій з ціною BTC - [650% зростання MicroStrategy з початку 2024 року значно перевершило 160% підйом біткоїну](https://www.ainvest.com/news/bitcoin-corporate-treasury-era-institutional-adoption-2508/), викликаний ринковими спекуляціями щодо її володінь біткоїном.

Доступ до ринків капіталу забезпечив агресивне накопичення. Компанії, такі як MicroStrategy, залучали кошти через конвертовані облігації з історично низькими відсотковими ставками, використовуючи отримані кошти для придбання біткоїнів за сприятливими цінами. Це створило виставлену експозицію - якщо біткоїн зростав у ціні, акціонери отримували непропорційну вигоду. Стратегія приваблювала як прихильників біткоїну, так і традиційних інвесторів, які шукали експозицію до криптовалют через публічно торговані акції.

Однак модель несла значні ризики. Волатильність біткоїну створювала коливання балансу, що вимагали облікових коригувань. Компанії з високою заборгованістю стикаються з ризиком неплатоспроможності, якщо ціни на біткоїн раптово зменшаться. Випуск акцій розмивав акції існуючих акціонерів. Коефіцієнт "ринок-на-чисту-активну-вартість" MicroStrategy,що склав 1,61 у серпні 2025 року, вказував, що її акції торгувалися з премією в 61% до публічно відомих володінь біткоїном, що викликало занепокоєння щодо оцінки.

Інституційна еволюція поширилася на пенсійні рахунки. Fidelity запровадила опції ETF на біткоїн у вибіркових планах 401(k), в той час як спеціалізовані постачальники, як ForUsAll, пропонували варіанти інвестицій у кількох планах для роботодавців. Основні адміністратори, включаючи Schwab і Vanguard, оцінювали включення ETF на біткоїн, хоча освоєння залишалося поступовим, оскільки фідуціари ухвалювали рішення, враховуючи ризики відповідальності.

Можливо, найбільш значущим є те, що обговорення суверенних резервів набрало обертів. Стратегічний резерв біткоїнів США, створений у березні 2025 року, тримав приблизно 198,000 BTC. Хоча це було скромним у порівнянні з золотими запасами, символічне визнання виявилося значущим. [Дойче Банк прогнозував](https://www.coindesk.com/markets/2025/09/22/bitcoin-to-join-gold-on-central-bank-reserve-balance-sheets-by-2030-deutsche-bank), що біткоїн може приєднатися до золота на балансах центральних банків до 2030 року, підкреслюючи, що зниження волатильності та регуляторна ясність є передумовами.

Фактичне освоєння центральних банків залишалося обмеженим, але з'являлося. Обсяги біткоїнів у 6,102 BTC в Ель-Сальвадорі представляли 28% ВВП маленької нації, демонструючи зобов'язання незважаючи на волатильність біткоїну. Губернатор Національного банку Чехії [подав пропозицію відвести до 5% резервів](https://www.fool.com/investing/2025/06/21/could-central-banks-embrace-bitcoin-as-a-reserve-a/) на біткоїн для диверсифікації від доларів та євро. Парламент України запровадив законопроєкт, що інструктує свій центральний банк тримати біткоїн поряд з золотом для післявоєнної реконструкції.

Однак основні центральні банки залишалися скептичними. [Оприлюднене в лютому 2025 року опитування економістів](https://en.wikipedia.org/wiki/U.S._Strategic_Bitcoin_Reserve) Чиказьким університетом показало, що жоден з респондентів не погодився з тим, що запозичення грошей для створення стратегічних крипторезервів принесе користь економіці або що зберігання криптовалют знизить ризики в міжнародних резервних портфелях. Центральні банки продовжували віддавати перевагу золоту.які пропонували глибшу ліквідність, універсальне прийняття та стабільність, перевірену тисячоліттями.

Інституційна трансформація, тим не менш, означала перехід Біткоїна від маргінального активу до опори сучасних фінансів. Інфраструктура біржової торгівлі, корпоративні стратеги управління скарбницею та обговорення суверенних резервів разом створили те, що один аналіз назвав "самопідтверджуючим циклом дефіциту та попиту". З [інституційними інвесторами, які контролюють 18% запасу Біткоїна](https://www.ainvest.com/news/corporate-bitcoin-treasury-adoption-catalyst-institutional-price-floor-long-term-creation-2509/) і довгостроковими власниками, які збільшують свої частки на 10,4% рік за роком, ефективна циркуляція скорочувалася навіть тоді, коли попит зростав.

Ця інституційна основа відрізняє цикл 2024-2025 років від попередніх спекулятивних маній. Замість того, щоб роздрібний FOMO спонукав до параболічних стрибків цін, що завершувалися крахами, стійке інституційне накопичення створило структурний ціновий рівень. Як зазначив один спостерігач, "інституалізація Біткоїна є рушійною силою, що перевершує ринкові цикли". Питання полягало у тому, чи визнає інституційне впровадження Біткоїн як цифрове золото зрештою, чи перетворить його на більш амбіційний — глобальний резервний актив і складову фінансової інфраструктури.

## Порівняльний аналіз активів: Біткоїн проти золота та інших засобів збереження вартості

Розуміння еволюційної ролі Біткоїна в якості валюти вимагає ретельного порівняння з усталеними засобами збереження вартості, особливо із золотом. Хоча наратив "цифрового золота" встановлює очевидні паралелі, розбіжність між цими активами у 2024-2025 роках виявила фундаментальні відмінності у позиціонуванні на ринку та інституційному прийнятті.

Результати золота у 2025 році здивували учасників ринку. Дорогоцінний метал [зріс більш ніж на 50% з січня](https://www.bitget.site/news/detail/12560605026189), досягнувши майже рекордних максимумів понад $3,900 за тройську унцію до жовтня 2025 року. Це зростання відображало стійкі закупівлі центральними банками, геополітичну невизначеність та попит на безпечні притулки на фоні фіскальних проблем у США. Навпаки, Біткоїн отримав приблизно 15% за той самий період, значно поступаючись, незважаючи на наративи інституційного прийняття.

Розбіжність виникла через різні профілі купівель і мотиви. Центральні банки, маржинальні покупці, які сприяли зростанню золота, [купили 1045 тонн у 2024 році](https://www.fool.com/investing/2025/06/21/could-central-banks-embrace-bitcoin-as-a-reserve-a/) — третій рік поспіль, коли перевищено обсяг 1000 тонн. Це накопичення, зосереджене серед країн, що розвиваються, прагнучи знизити залежність від долара, відображало унікальні властивості золота: універсальне визнання, глибоку ліквідність, стабільність, перевірену тисячоліттями, та відсутність ризику контрагента.

Біткоїн не мав цих інституційних характеристик. Хоча [13 країн утримували Біткоїн](https://www.agbi.com/analysis/banking-finance/2024/12/the-race-is-on-to-set-up-bitcoin-national-reserves/) станом на кінець 2024 року, більшість утримань була результатом конфіскацій правоохоронними органами, а не цілеспрямованої резервної стратегії. Центральні банки потребують активів, підходящих для багатомільярдних позицій з мінімальним ринковим впливом. Обсяг щоденних торгів золота перевищує $200 мільярдів, в рази більше ліквідності Біткоїна. Резерви золота можуть швидко мобілізуватися через усталені лінії свопу та ринку репо. Інфраструктура Біткоїна, хоча й розвивається, ще не може підтримувати операції центрального банку в такому масштабі.

Волатильність становила ще одну критичну відмінність. Золото зазвичай має 30-денну волатильність в межах 14-16%, забезпечуючи відносну стабільність, придатну для резервних активів. Волатильність Біткоїна, хоч і знижується, залишалася значно вищою. [Deutsche Bank відзначив](https://www.coindesk.com/markets/2025/09/22/bitcoin-to-join-gold-on-central-bank-reserve-balance-sheets-by-2030-deutsche-bank), що волатильність Біткоїна досягла історичних мінімумів в серпні 2025 року, навіть коли ціни перевищили $123,500, що свідчить про зниження волатильності. Проте ця волатильність все ще була вища за стабільність золота, що обмежує привабливість Біткоїна для консервативних менеджерів резервів.

Аналіз кореляції висвітлив розбіжності в ринковому позиціонуванні. [Дослідження показали](https://www.frontiersin.org/journals/blockchain/articles/10.3389/fbloc.2025.1550720/full), що кореляція Біткоїна з S&P 500 становила лише 12% з 2020 року, тоді як золото мало 14% кореляцію з акціями. Обидва активи пропонували диверсифікаційні вигоди. Однак кореляція Біткоїна з Nasdaq досягала 0.5-0.8 протягом 2025 року, значно вище, ніж кореляція золота з технологічними акціями. Це вказувало на те, що Біткоїн більше поводиться як ставка на технології з важелем під час періодів ризикової відсутності.

Макроекономічна чутливість значно відрізнялася. [Дослідження Fidelity Digital Assets](https://www.fidelitydigitalassets.com/research-and-insights/bitcoins-potential-leading-macro-asset) визначили широкі мірки грошової маси (M2) як найбільш кореляційний фактор для Біткоїна, з R-квадратами, що вказують на те, що більшість змін ціни Біткоїна можна пояснити коливаннями грошової маси. Золото, навпаки, реагувало на інші фактори — реальні прибутковості, коливання валют, геополітичні ризики — створюючи додаткову, а не замінювальну динаміку.

Ця додатковість призвела [Deutsche Bank до висновку](https://www.analyticsinsight.net/bitcoin/will-bitcoin-become-a-central-bank-asset-like-gold), що "Біткоїн та золото продовжуватимуть існувати як додаткові засоби хеджування від інфляції та геополітичного ризику". Обидва активи пропонують дефіцитність і незалежність від традиційних грошових систем, але виконують різні інституційні потреби та ринкові функції.

Нерухомість та інші матеріальні активи забезпечували додаткові точки порівняння. Нерухомість пропонувала прибутковість через орендний дохід, але не мала переносності та подільності. Транзакційні втрати та низька ліквідність робили нерухомість невідповідною для швидкої переорієнтації. Товари, такі як нафта або аграрні продукти, мали утилітарну вартість, але не вистачало довговічності як засоби збереження вартості. Жоден з них не забезпечував унікальну комбінацію переносності в цифровій формі, програм...перешкода. Замість загальної монетарної інтеграції Bitcoin зберігає свою роль як спекулятивний актив і цифрове золото, не досягаючи статусу широкомасштабного резервного активу.

**Сценарій 2: Регуляторна консолідація - Обмежене визнання**

У цьому сценарії світові регулятори досягають узгодженості щодо політики стосовно криптовалют. Важливі країни впроваджують гармонізовані регуляторні стандарти, що зменшують границі юрисдикційного арбітражу. Центральні банки починають експериментувати з невеликими резервними позиціями в Bitcoin, визнаючи його потенціал як диверсифікатора.

Це регуляторне визнання підвищує прийняття серед фінансових установ. BTCFi інфраструктура швидко розвивається, пропонуючи нові фінансові продукти, що базуються на Bitcoin. Корпоративні казначейства продовжують збільшувати свої активи в Bitcoin, використовуючи його для хеджування проти валютних ризиків.

Bitcoin здобуває стійкість як міжнародна резервна валюта, хоча капіталізація ринку залишається значно нижчою від золота. Ширша фінансова інтеграція знижує його волатильність, створюючи більш стабільну цінову траєкторію. Однак, його ріст гальмується зростанням конкуренції з боку CBDC та легалізованих стейблкоїнів.

Цей сценарій характеризується поступовим, але обмеженим визнанням Bitcoin як резервного активу, тоді як інші цифрові активи пропонують додаткові варіанти. Bitcoin та його екосистема розвиваються в стабільне, хоча й обмежене, місце в глобальній фінансовій системі.

**Сценарій 3: Технологічний прорив - Провідна роль**

Цей сценарій передбачає суттєві технологічні досягнення, що забезпечують Bitcoin можливість стати провідним монетарним активом. Прогрес у масштабуванні, як-от ефективна реалізація Layer-2 рішень, підвищує транзакційну спроможність до рівня міжнародних платіжних систем.

Ці технологічні інновації вирішують проблеми користувацького досвіду та безпеки, забезпечуючи нову хвилю інституційного прийняття. Урядові ініціативи стимулюють впровадження криптографії, заснованої на квантовій безпеці, для довгострокового захисту Bitcoin проти майбутніх загроз.

З глобальною екосистемою, що залучає нових користувачів та впроваджує фінансові інновації, Bitcoin забезпечує себе як центральну цифрову резервну валюту. Однак залишаються виклики, такі як ринкова структура та волатильність, але вони зменшуються завдяки технологічним змінам та розширеній інституційній довірі.

**Сценарій 4: Заміна альтернативними активами**

У цьому сценарії Bitcoin стикається з серйозною конкуренцією з боку нових технологічних активів. Зміни в ланцюгах постачання та перехід на стійкі енергетичні моделі підривають його домінування. Інші криптовалюти перевершують Bitcoin функціонально та набирають популярність завдяки своїй ефективності та довговічності.

Регуляторне сприяння CBDC та стабільним монетам підриває роль Bitcoin як цифрового резервного активу, хоча його ринок залишається значним. Інституційне прийняття залишається на рівні, доки акценти зміщуються в бік альтернатив.

Підсумуючи, цей сценарій передбачає, що в конкурентному середовищі Bitcoin втрачає виграшну позицію, що обмежує його роль у глобальному фінансовому ландшафті.

Ці сценарії відображають нестабільність і ненадійність майбутнього Bitcoin. Події можуть йти в різних напрямках залежно від того, як розвиватимуться поточні виклики та чи зможе Bitcoin адаптуватися до еволюціонуючого світу фінансових технологій і регуляторного середовища.Обмеження – надання цікавого оповідання для індивідуальних інвесторів, але недостатня легітимність для інституційної монетарної інфраструктури.

**Основні показники для моніторингу:**

- Вхідні потоки в ETF стабілізуються або знижуються після початкового ентузіазму

- Залишки біткоїнів у центральних банках залишаються нижче 1% резервів

- Зростання загальної заблокованої вартості (TVL) в Біткоїнових фінансових інструментах (BTCFi) сповільнюється

- Кореляція біткоїна з Nasdaq залишається вище 0.5

- Річна волатильність зберігається понад 40%

**Сценарій 2: Еволюційна роль – Продуктивна капітальна мережа**

Другий сценарій передбачає трансформацію біткоїна в продуктивну фінансову інфраструктуру, яка виходить за межі пасивного засобу збереження вартості у бік мережі, що генерує дохід і має багату корисність. Прийняття BTCFi різко прискорюється, а загальна заблокована вартість досягає 50-100 мільярдів доларів до 2027-2028 років завдяки зрілості інфраструктури та поширенню інституційних продуктів.

Рішення щодо масштабування другого рівня досягають технічних проривів, забезпечуючи безперешкодний користувацький досвід, що конкурує з традиційними фінансами, зберігаючи при цьому гарантії безпеки біткоїна. Lightning Network обробляє сотні мільйонів транзакцій, Stacks і Rootstock підтримують складні DeFi протоколи, а взаємодія між Layer-2 значно покращується.

Корпоративні казначейства все частіше розглядають біткоїн не як пасивні резерви, а як продуктивний капітал. Замість того, щоб просто зберігати BTC, компанії вкладають біткоїн у стратегії дохідності, кредитні протоколи та надання ліквідності.

Регуляторна ясність покращується у великих юрисдикціях, гармонізовані рамки надають юридичну визначеність для зберігання, кредитування та деривативів біткоїна. США, Європейський Союз і вибрані азійські ринки встановлюють чіткі правила, які дають змогу інституційному участі при дотриманні стандартів відповідності.

Ринкова капіталізація біткоїна розширюється до 3-5 трильйонів доларів до 2030 року завдяки сталому інституційному накопиченню та продуктивним сценаріям використання. Волатильність стискається до 20-30% на рік зі збільшенням глибини ринку та пом’якшуються спекулятивні динаміки. Біткоїн зберігає вищу волатильність, ніж золото, але досягає достатньої стабільності для диверсифікованих резервних алокацій.

Меншість прогресивних центральних банків починають експериментальні алокації біткоїна, зазвичай 1-3% резервів. Країни, які стикаються з санкціями, валютним контролем або нестабільністю валюти, більш агресивно запроваджують біткоїн. Хоча біткоїн не замінює золото, він встановлює додаткову роль як цифровий резервний актив для мультиполярної монетарної системи.

**Основні показники для моніторингу:**

- Зайнення BTCFi TVL перевищує 50 мільярдів доларів до 2028 року

- Великі банки пропонують послуги зберігання та продуктів дохідності для біткоїнів

- 3+ центральні банки мають біткоїн як усвідомлену резервну стратегію

- Волатильність біткоїна падає нижче 30% на рік

- Мережа Lightning обробляє понад 100 мільйонів транзакцій щомісячно

**Сценарій 3: Витіснена роль – конкурентне зміщення**

Третій сценарій передбачає, що біткоїн не зможе успішно еволюціонувати, і конкуренти або технологічні обмеження завадять йому піднятися вище статусу спекулятивного активу. Нові криптовалюти з кращими можливостями масштабування, нижчим енергоспоживанням і кращим користувацьким досвідом захоплюють потоки інституційного прийняття.

Цифрові валюти центрального банку (CBDC) набувають надто великої популярності, з провідними економіками, які впроваджують CBDC, що задовольняють попит на цифрові гроші без волатильності біткоїна або регуляторних невизначеностей. Платіжні мережі безперешкодно інтегрують CBDC, а валюто-контрольні та наглядові можливості дозволяють урядам стримувати використання біткоїнів.

BTCFi не вдається досягти стійкої відповідності продукту ринку. Інциденти безпеки, збої в роботі смартконтрактів або фрикція в користувацькому досвіді заважають масовому прийняттю. Інституційні інвестори роблять висновок, що продуктивні можливості біткоїна не виправдовують додаткової складності та ризику в порівнянні з пасивними інвестиціями в ETF.

Регуляторні середовища ще більше фрагментуються або стають ворожими. Екологічні проблеми набувають політичного значення, що призводить до обмежень видобутку або вуглецевих податків у ключових юрисдикціях. США скасовують політику сприятливу до криптовалют у відповідь на проблеми фінансової стабільності або політичні зміни.

Кореляція біткоїна з технологічними акціями посилюється, роблячи його все більш неактуальним на тлі існуючої стратегії наставників акцій. Під час основних спадів ринку, біткоїн не демонструє властивостей безпечного активу, підриваючи наратив про цифрове золото. Інституційний ентузіазм слабшає, якщо біткоїн виявляється ні ефективним захистом від інфляції, ні некорельованим елементом диверсифікації портфеля.

**Основні показники для моніторингу:**

- Стагнація або зниження BTCFi TVL

- Зворотні регуляторні зміни в США чи Європі

- Центральні банки, які явно відкидають біткоїни як резерви

- Конкурентні криптовалюти захоплюють >30% інституційних потоків

- Кореляція біткоїна з Nasdaq постійно перевищує 0.7

**Сценарій 4: Трансформаційна інтеграція – Глобальний резервний актив**

Найамбітніший сценарій передбачає досягнення біткоїном статусу глобального резервного активу, стаючи прийнятим компонентом резервів центральних банків та міжнародної монетарної архітектури. Це вимагає конвергенційного розвитку в технології, регулюванні, інституціях та геополітиці.

Технології Layer-2 досягають драматичних проривів у масштабуванні, дозволяючи біткоїну обробляти обсяги транзакцій, порівнянні з традиційними платіжними мережами, дотримуючись децентралізації та безпеки. Покращення користувацького досвіду роблять фінансові послуги на основі біткоїну невідмінними від звичайного банківського обслуговування, усуваючи перешкоди для прийняття.

Регуляторні рамки гармонізуються в глобальному масштабі завдяки міжнародній співпраці, встановлюючи чіткі стандарти для зберігання, оподаткування та звітності щодо біткоїна. Країни G20 укладають багатосторонні угоди, які визнають біткоїн легітимним резервним активом, усуваючи правову невизначеність.

Геополітична динаміка прискорює прийняття біткоїнів. Побоювання з приводу використання долара як зброї надихає нації зменшувати залежність від долара, спрямовуючи зусилля на пошук нейтральних резервних альтернатив. Політична нейтральність і стійкість до цензури біткоїна роблять його привабливим для країн, виключених з західної фінансової системи.

Інституційне прийняття досягає критичної маси. Пенсійні фонди, фонди та суверенні фонди отримують 5-10% портфелів у біткоїнах. Корпоративні скрині рутинно тримають біткоїн як стратегічні резерви. Відпрацьовані переваги біткоїна дозволяють інституціям стабільно працювати з ним у нових умовах.

**Основні показники для моніторингу:**

- 10+ країн, що тримають біткоїни як офіційні резерви

- Формальне визнання біткоїна МВФ у глобальній резервній системі

- Ринкова капіталізація біткоїна перевищує 10 трильйонів доларів

- Щорічна волатильність нижче 20%

- Залишкова забезпеченість BTCFi перевищує 200 мільярдів доларів

- Гармонізація регуляцій в рамках G20

Ймовірність і час для кожного сценарію залежать від змінних, які важко передбачити. Регуляторні рішення, технологічні прориви, макроекономічні шоки та конкурентні розробки можуть швидко змінити траєкторії. Найімовірнішим результатом можуть бути гібридні елементи - біткоїн досягає помірного інституційного прийняття та продуктивності без повного резервного статусу, створюючи новий клас активів, що відрізняється як від традиційних безпечних активів, так і від звичайних ризикових активів.

## Висновок

Монетарний наратив біткоїна переживає фундаментальну трансформацію. К"рамка "цифрового золота", яка домінувала в останньому десятилітті, - позиціонування біткоїна як рідкісного засобу збереження вартості, аналогічного дорогоцінним металам - захопила важливі істини про його рідкість та децентралізацію. Проте ця рамка все більше виглядає невичерпною, якщо не обмежувальною.Translation:

Накоплено активів на суму понад $50 мільярдів, в той час як корпорації володіли понад одним мільйоном BTC вартістю понад $117 мільярдів. Ці потоки створили структуральний попит, відмінний від роздрібної спекуляції, потенційно встановлюючи стійку цінову підлогу під волатильністю Біткоїна.

Найважливіше, обговорення суверенних резервів перейшло від теоретичного до практичного розгляду. Стратегічний резерв Біткоїна в США, проекція Deutsche Bank на балансах центральних банків до 2030 року, і кілька країн, які вивчають офіційні активи, колективно представляють вихід Біткоїна з категорії маргінального активу до легітимного монетарного розгляду.

Проте залишаються вагомі перешкоди. Регуляторна фрагментація, екологічні проблеми, технологічні виклики масштабування, конкурентні загрози з боку центральних банківських цифрових валют (CBDCs) і стейблкоїнів, а також стійка волатильність, всі загрожують піднесенню Біткоїна. Центральні банки продовжують переважно віддавати перевагу золоту, визнаючи, що Біткоїн не має достатньої ліквідності, цінової стабільності та інституційних рамок, необхідних для великомасштабного розподілу резервів.

Ключове питання полягає не в тому, чи буде Біткоїн цілком відтворювати монетарну роль золота, а в тому, чи зможе він окреслити свою власну унікальну функцію в трансформованій світовій монетарній системі. Описані вище сценарії - від стійкого нішевого активу до трансформаційного глобального резерву - представляють собою ймовірні траєкторії, а не прогнози.

Що стає все більш очевидним, це те, що історія Біткоїна змінюється. Бути "цифровим золотом" може виявитися початком монетарної еволюції Біткоїна, а не її завершенням. Технологічні можливості активу перевищують пасивну функцію зберігання золота. Його децентралізація пропонує властивості, яким жодна центральна банківська цифрова валюта не може відповідати. Його програмна обмеженість забезпечує захист від інфляції, який жодна фіатна валюта не може надати.

У міру формування наступного монетарного циклу, що характеризується зростаючим суверенним боргом, падінням гегемонії долара, технологічною трансформацією фінансів і пошуком нейтральних резервних активів, унікальні властивості Біткоїна можуть поставити його у позицію, яка перевищує прості аналогії з золотом або традиційними активами.

Для інвесторів і політиків наслідки є глибокими. Біткоїн може переходити від спекулятивного класу активів до архітектурного компонента нової монетарної системи. Чи буде цей перехід успішним, залежить від технологічного масштабування, еволюції регуляцій, інституційного прийняття і макроекономічних сил, які залишаються у русі.

Наратив цифрового золота добре послужив Біткоїну, надаючи доступну структуру для розуміння його ціннісної пропозиції. Але в міру того, як інфраструктура Біткоїна дозріває, його продуктивні можливості розширюються, а інституційна інтеграція поглиблюється, з’являється більш складна і амбіційна історія. Те, що з’явиться після "цифрового золота", може бути чимось, що існуючий монетарний лексикон поки не може адекватно описати - програмно обмежена, стійка до цензури, що генерує дохід фінансова мережа, яка стає основною інфраструктурою для цифрової економіки.

Наступні п'ять років стануть критичними. Біткоїн стоїть на роздоріжжі, з інфраструктурою, регулюванням і прийняттям, які можуть або зійтися, щоб створити нову монетарну парадигму, або розпастися на невиконану обіцянку. Моніторинг вищезгаданих індикаторів - зростання BTCFi, утримання центральними банками, тренди волатильності, регуляторні розробки, конкурентна динаміка - проллє світло на те, який сценарій розгортається.

У міру того, як архітектура вартості зміщується до цифрових носіїв, еволюція Біткоїна за межі "цифрового золота" може визначити, чи зможуть децентралізовані монетарні альтернативи співіснувати, доповнювати чи, врешті-решт, кинути виклик державним грошам. Ця еволюція, яка все ще перебуває на початкових етапах, являє собою одну з найважливіших фінансових трансформацій 21 століття.