Tuần này, thị trường tài chính toàn cầu chuyển động phản ứng trước sự kết hợp của dữ liệu kinh tế Mỹ kiên cường, giọng điệu ngân hàng trung ương thay đổi và căng thẳng địa chính trị tiềm ẩn. Trong khi cổ phiếu Mỹ đạt mức cao mới nhờ số liệu việc làm mạnh hơn dự kiến và lo ngại thương mại giảm bớt, thị trường châu Âu có giọng điệu cẩn trọng hơn sau khi ECB cắt giảm lãi suất và tạm ngưng chính sách.

Trong khi đó, thị trường châu Á phản ánh sự chắp vá của các xu hướng, với cổ phiếu Nhật hưởng lợi từ sự yếu ớt của đồng yên, và Trung Quốc và Ấn Độ cho thấy sự phục hồi nhu cầu công nghiệp tạm thời.

Tâm lý nhà đầu tư vẫn duy trì sự lạc quan cẩn thận, được cổ vũ bởi lợi nhuận doanh nghiệp mạnh và thị trường lao động kiên cường, nhưng bị cắt bớt bởi lượng vốn lớn vào quỹ tiền tệ Mỹ, biểu thị không phải tất cả nhà đầu tư đều hoàn toàn tin tưởng vào làn sóng tăng rủi ro. Khi mùa hè bắt đầu, thị trường dường như háo hức để leo lên, nhưng với một mắt nhìn vào các rủi ro gia tăng xung quanh thương mại, sự không chắc chắn chính sách, và giá trị bị căng vụng.

Tóm tắt về Cổ phiếu

Thị trường Chứng khoán Phản ứng với Dữ liệu Việc làm Mạnh mẽ và Lo ngại Thương mại Giảm Bớt

- Mỹ: S&P 500 tăng mạnh +1.03% vượt qua mốc 6,000 lần đầu tiên kể từ tháng Hai, được củng cố bởi dữ liệu việc làm tháng Năm vững chắc và lo ngại thương mại giảm bớt. Chỉ số Dow (+1.2%) và Nasdaq (+2.2%) cũng mở rộng thêm lợi nhuận.

-

Châu Âu: Euro STOXX 50 tăng +0.36%, được hỗ trợ bởi giọng điệu thân thiện của ECB và lạm phát giảm trong khu vực đồng euro.

-

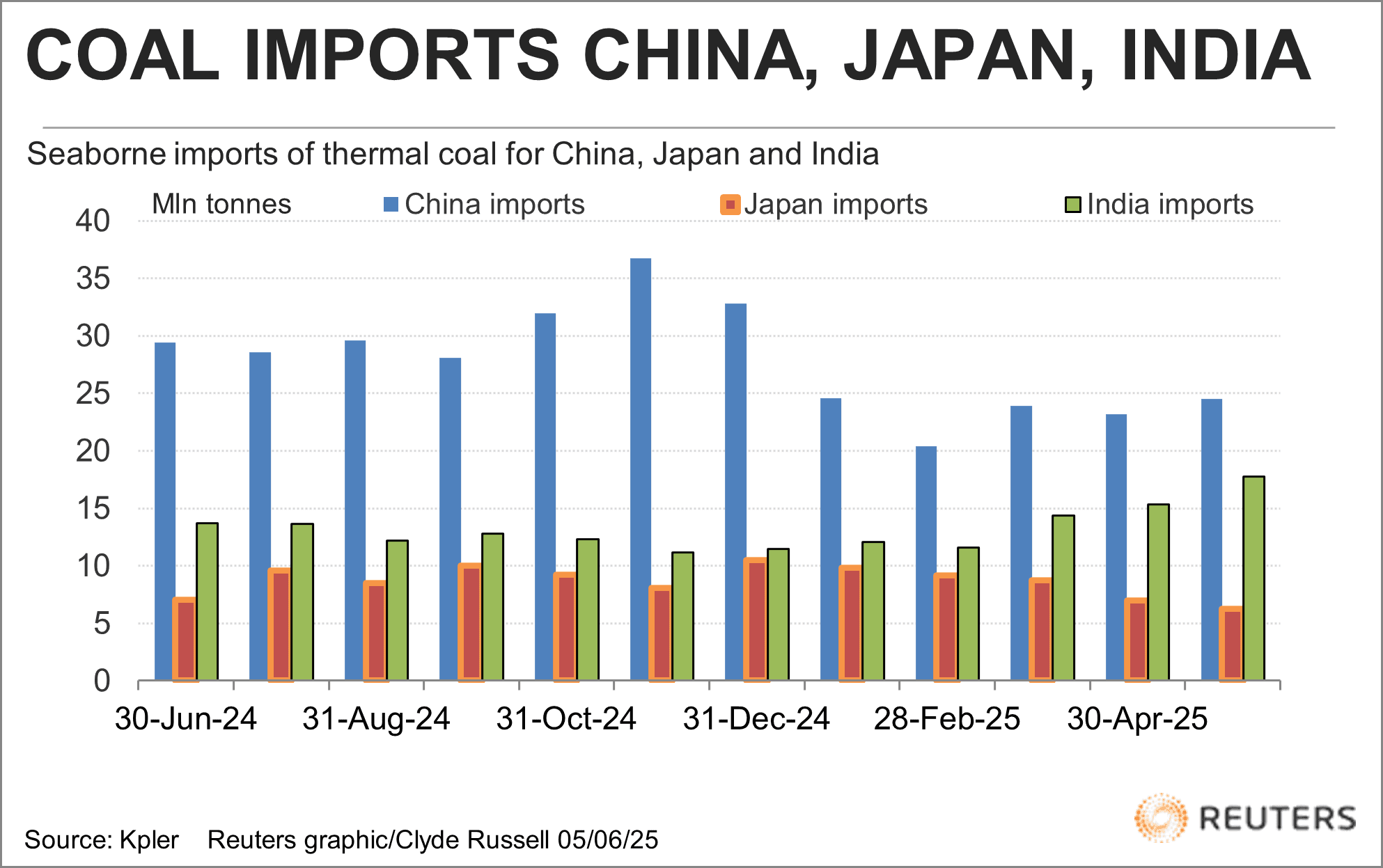

Châu Á: Nikkei 225 tăng +0.50%, được hỗ trợ bởi lợi nhuận doanh nghiệp vững chắc và đồng yên suy yếu. Trung Quốc và Ấn Độ cho thấy nhu cầu tăng cho than, gợi ý về hoạt động công nghiệp ổn định.

-

Lĩnh vực: Công nghệ và tiêu dùng tùy ý dẫn đầu lợi nhuận của Mỹ (+20% và +8% YoY EPS), được củng cố bởi sự lạc quan được dẫn dắt bởi AI (NVIDIA lấy lại danh hiệu công ty có giá trị nhất). Lĩnh vực tài chính thấy dòng vốn rút ra khi sự cẩn trọng gia tăng.

-

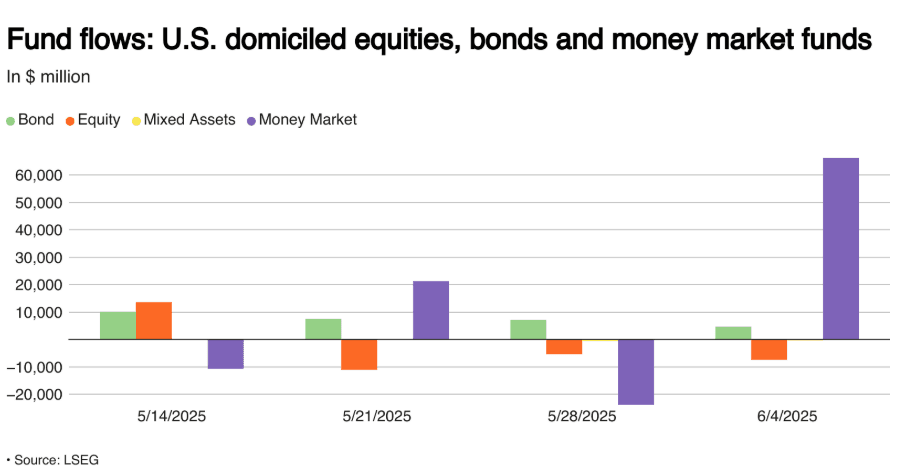

Luồng chảy: Các quỹ tiền tệ Mỹ nhìn thấy $66B vốn đầu tư, lớn nhất kể từ tháng 12 năm 2024, trong khi cổ phiếu trải qua $7.4B vốn rút ra.

Luồng đầu tư hàng tuần vào các quỹ cổ phiếu, trái phiếu và thị trường tiền tệ Mỹ tính bằng triệu đô la

Luồng đầu tư hàng tuần vào các quỹ cổ phiếu, trái phiếu và thị trường tiền tệ Mỹ tính bằng triệu đô la

- IPO/Lợi nhuận: Lợi nhuận quý 1 vững chắc (+12.5% YoY S&P 500) với ước tính EPS cao trong tương lai hỗ trợ sự mạnh mẽ của cổ phiếu.

Kiểm tra Hàng hóa

Dầu Tăng trong Khi Vàng Giảm do USD Mạnh hơn

-

Dầu Brent: Tăng +0.27% đạt $66.65 trong bối cảnh căng thẳng Trung Đông và dự báo nhu cầu mùa hè.

-

Vàng: Giảm -0.44% còn $3,308.20 khi USD mạnh lên và cổ phiếu tăng.

-

Đồng: Giảm -0.55% xuống $875.40 do lo ngại về nhu cầu công nghiệp Trung Quốc chậm hơn.

-

Đậu nành: Tăng nhỏ (+0.07%), được hỗ trợ bởi sự thay đổi trong thương mại ngô toàn cầu, với mùa vụ bội thu của Brazil có thể tạo áp lực cho xuất khẩu Mỹ.

-

Than: Nhập khẩu than nhiệt châu Á hồi phục (Trung Quốc + Ấn Độ), nhưng giá vẫn gần mức thấp nhất trong 4 năm. Than 5,500 kcal/kg của Úc giảm xuống $66.84/tấn.

Nhập khẩu than nhiệt hải quân của Trung Quốc, Nhật Bản, Ấn Độ

Nhập khẩu than nhiệt hải quân của Trung Quốc, Nhật Bản, Ấn Độ

Tóm tắt Tiền tệ & Ngoại hối

Đô la Giữ Vững Giữa Các Tín Hiệu Toàn cầu Khác nhau

-

Chỉ số USD: Ổn định, được hỗ trợ bởi dữ liệu việc làm Mỹ vững chắc và luồng vốn vào quỹ tiền tệ.

-

EUR/USD: Giảm nhẹ -0.04% ở mức 1.1391 sau khi ECB cắt giảm lãi suất nhưng tạm ngưng.

-

GBP/USD: Giảm -0.03% ở mức 1.3521 giữa tiếng ồn chính trị và dự báo BoE cẩn trọng.

-

JPY/USD: Xu hướng suy yếu tiếp tục (-0.01%), hiện ở mức 0.0069, hưởng lợi cho cổ phiếu Nhật.

-

CNY/USD: Di chuyển nhẹ (-0.01%), phản ánh sự ma sát thương mại đang diễn ra và dữ liệu nội địa yếu.

-

Luồng chảy: Sự thận trọng đã thúc đẩy dòng vốn đến tài sản định giá bằng USD; $66B vốn vào quỹ tiền tệ Mỹ.

Lợi suất Trái phiếu & Lãi suất

Lợi suất Tăng trước Sự thận trọng của Fed và Nền Kinh tế Mỹ Kiên cường

- US 10Y: Lợi suất tăng mạnh +0.111 lên 4.506%, với thị trường giảm cược vào việc cắt giảm của Fed trong ngắn hạn.

-

DE 10Y: Tăng nhẹ +0.018 lên 2.582% sau khi ECB cắt giảm lãi suất và hướng dẫn trung lập.

-

UK 10Y: Giữ vững ở mức 4.653%, đợi thêm rõ ràng về đường hướng chính sách của BoE.

-

JP 10Y: Tăng nhỏ (+0.004) lên 1.458%, theo sát diễn biến thị trường trái phiếu toàn cầu.

-

Triển vọng của Fed: Giữ nguyên dự kiến vào tháng Sáu, cắt giảm vào tháng Chín có khả năng nhiều hơn khi dữ liệu lạm phát và tác động thuế quan tiến triển.

-

ECB: Nagel xác nhận lập trường trung lập, tạm ngưng nới lỏng thêm trong thời điểm hiện tại.

Tiền điện tử & Tài sản Thay thế

Bitcoin Ổn định, Altcoins Thấy Luồng Chảy Khác biệt trong Bối cảnh Tiếng Ồn Quy định

-

BTC: Duy trì khoảng ~$106,000, nhắm mắt đến hỗ trợ quan trọng $104,400 vào đóng cửa tuần. Rủi ro squeeze ngắn có thể xảy ra với ~$15B vị thế ngắn rủi ro trên mức biến động 10% của BTC.

-

ETH & Alts: Sự biến động vẫn cao; Michael Saylor gợi ý về các đợt mua BTC mới sau khi tăng vốn cổ phiếu trị giá $1B.

-

Quy định: Sự cố rò rỉ dữ liệu của Coinbase đã hồi sinh cuộc tranh luận về hiệu quả của KYC. Yêu cầu cho các hệ thống nhận dạng dựa trên ZK đang phổ biến.

-

Giọng điệu thị trường: Sự lạc quan cẩn thận trong BTC; altcoins đang vật lộn với tâm lý khác biệt và tình trạng quy định nặng nề.

Sự kiện Toàn cầu & Xu hướng Vĩ mô

Dữ liệu Việc làm Mỹ Làm dịu Nỗi sợ Giảm tốc; Thương mại và Địa chính trị Vẫn là Tâm điểm

-

Việc làm Mỹ: +139K việc làm trong tháng Năm, tỷ lệ thất nghiệp ổn định ở 4.2%. Tăng trưởng lương vượt xa lạm phát. Fed có khả năng giữ nguyên tâm.

-

Cổ phiếu Toàn cầu: +20% từ mức thấp nhất tháng Tư; S&P 500 tăng +2% từ đầu năm, các thị trường toàn cầu kiên cường nhưng ngày càng dễ tổn thương trước các cú sốc chính sách.

-

Luồng Vĩ mô: Tiền đang chuyển đến các tài sản an toàn hơn (quỹ tiền tệ) ngay cả khi cổ phiếu tăng.

-

Chính trị Mỹ: Sự triển khai Quốc gia LA, đàm phán thương mại với Trung Quốc, và các cuộc tranh luận về dự luật tài chính đang chiếm lĩnh tiêu đề.

-

Quan hệ Đức-Mỹ: Chuyến thăm của Merz làm dịu căng thẳng thương mại và NATO; tín hiệu tiềm năng hợp tác xuyên Đại Tây Dương.

-

Hàng hóa: Vụ mùa ngô Brazil có thể tạo áp lực cho triển vọng xuất khẩu của Mỹ; nhu cầu than ở châu Á tăng nhẹ khi giá vẫn yếu.

-

Hàng không: Ngành này được dự báo cho sự hồi phục lợi nhuận vào năm 2025 bất chấp các thách thức vĩ mô với chi phí nhiên liệu giảm và nhu cầu mạnh được IATA ghi nhận.

Suy nghĩ Kết thúc

Nhìn vào bức tranh rộng hơn, thị trường dường như đang trong xu hướng gia tăng, với lợi nhuận mạnh mẽ và dữ liệu lao động Mỹ kiên cường neo giữ tâm lý. Mặc dù lĩnh vực công nghệ, tiêu dùng tùy ý và liên kết AI vẫn tiếp tục thúc đẩy sức mạnh thị trường, các luồng phòng thủ vào thị trường tiền tệ và sự cẩn trọng trong thị trường trái phiếu tiết lộ một tầng sóng ngầm của tâm lý né tránh rủi ro. Thị trường hàng hóa đã vẽ nên một bức tranh dè chừng hơn, với vàng giảm, kim loại công nghiệp chịu áp lực và giá năng lượng chỉ thấy những khoản tăng nhỏ—nổi bật với lo ngại về nhu cầu toàn cầu liên tục.

Khi bước vào tuần tới, tất cả sự chú ý sẽ được đổ dồn vào báo cáo CPI tháng Năm và các cuộc đàm phán thương mại đang diễn ra, cả hai có thể đáng kể tác động đến giọng điệu thị trường. Mặc dù đà tăng mạnh, gia tăng căng thẳng địa chính trị (như đã thấy trong các cuộc biểu tình ở LA và cuộc đàm phán thuế quan Mỹ-Trung), các bất ổn chính trị ở Mỹ và châu Âu, và những dấu hiệu mệt mỏi chính sách nổi lên trong các ngân hàng trung ương có thể tiêm vốn mới vào thị trường. Hiện tại, câu chuyện vẫn duy trì sự lạc quan, nhưng sự phân cực giữa hành động cổ phiếu tăng rủi ro và luồng vốn phòng thủ cho thấy đợt tăng mùa hè này sẽ sớm được thử thách nhiều hơn.