Ba năm trước, cho vay tiền mã hoá từng là một đống đổ nát. Celsius Network nợ $4.7 tỷ cho hơn 100,000 chủ nợ. Voyager Digital sụp đổ với mức dự kiến chỉ 35% khoản gửi của họ. BlockFi nộp đơn xin phá sản với số nợ từ $1 tỷ đến $10 tỷ. Genesis nợ $3.5 tỷ cho 50 chủ nợ lớn nhất.

Những quân domino rơi nhanh với tốc độ đáng sợ: thất bại của Three Arrows Capital gây ra tổn thất cho Voyager, Celsius, BlockFi và Genesis, tất cả đều có sự tiếp cận đáng kể với quỹ phòng hộ tiền mã hoá.

Khủng hoảng đã làm lộ ra những sai sót cơ bản biến những người cho vay thành các hoạt động giống như Ponzi. Thực hành tái sử dụng tài sản thế chấp tạo ra những mạng lưới phụ thuộc phức tạp, nơi tài sản của khách hàng bị tái sử dụng nhiều lần qua các nhà cho vay khác nhau. Những khoản vay dưới chuẩn cho các thực thể như Three Arrows Capital để lại các nền tảng với $40 triệu đến hơn $1 tỷ yêu cầu bồi thường khi những người vay này vỡ nợ. Khi stablecoin thuật toán UST của Terra sụp đổ vào tháng 5/2022, khoảng $40 tỷ giá trị thị trường tiêu tan, gây ra một chuỗi các sự kiện làm lộ ra sự mong manh dưới lời hứa lợi nhuận hai chữ số của tín dụng tiền mã hoá.

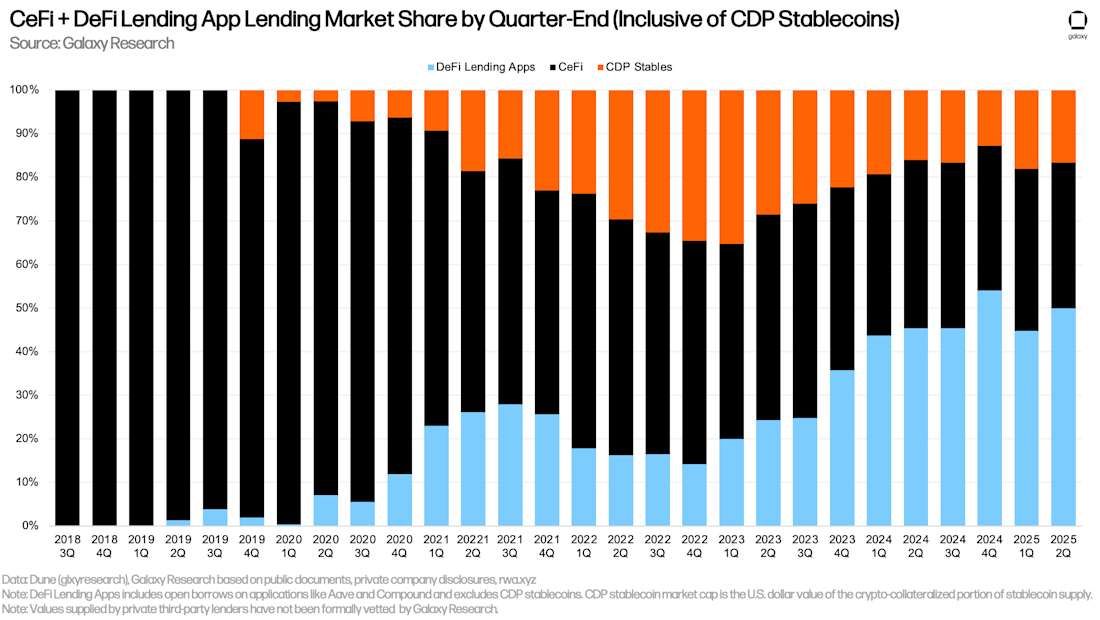

Nhảy đến cuối năm 2025, bối cảnh trông hoàn toàn khác. Tổng thị trường cho vay tiền mã hoá đạt $53.09 tỷ tính đến Q2 2025, tăng 27.44% so với Q1. Tuy nhiên, con số tiêu đề này che giấu một sự biến đổi cấu trúc sâu sắc. Thị trường đã chia thành hai hệ sinh thái riêng biệt, mỗi bên theo đuổi những con đường hồi phục khác nhau một cách đáng kể.

Về phía tài chính tập trung, cho vay CeFi đạt $17.78 tỷ tiền vay còn lại vào Q2 2025, tăng 14.66% theo quý. Nhưng sự tăng trưởng này tập trung vào rất ít tay. Tether kiểm soát 57% thị trường CeFi với $10.14 tỷ trong các khoản vay, tiếp theo là Nexo với 11% và Galaxy Digital với 6.23%. Cùng nhau, ba công ty này chiếm 74.26% tổng số cho vay CeFi, tạo ra một sự độc quyền nơi rủi ro hệ thống chưa biến mất - nó chỉ đơn giản được phân phối lại giữa ít người chơi hơn.

Trong khi đó, tài chính phi tập trung đã có một sự quay trở lại đáng kinh ngạc vượt qua đối tác tập trung của nó. Cho vay DeFi đạt $26.47 tỷ trong các khoản vay hoạt động tính đến Q2 2025, tăng 42% theo quý và chiếm 59.83% thị trường cho vay. Trong tháng 8/2025, Aave đạt $3 nghìn tỷ trong tổng tiền gửi, với $29 tỷ trong các khoản vay đang hoạt động và hơn $40 tỷ trong tổng giá trị bị khoá. TVL của giao thức tăng 25.7% trong một tháng, trong khi các khoản vay đang hoạt động tăng 38%.

Sự phân hoá này nói lên câu hỏi cơ bản đang làm bận lòng việc cho vay tiền mã hoá vào năm 2025: Liệu các nền tảng tập trung có thể xây dựng được các biện pháp bảo vệ đủ mạnh để ngăn chặn một sự sụp đổ khác? Liệu các giao thức phi tập trung có thể duy trì lợi thế về sự minh bạch của họ trong khi mở rộng để đáp ứng các nhu cầu của tổ chức không? Và quan trọng nhất, liệu chúng ta có học được đủ từ thảm hoạ năm 2022 để ngăn lịch sử lặp lại không?

Câu trả lời vẫn còn khó chịu là không rõ ràng. Cho vay CeFi vẫn hoạt động với sự minh bạch hạn chế, nơi các thực hành tái sử dụng tài sản thế chấp vẫn tồn tại mặc dù có các biện pháp quản lý rủi ro mạnh mẽ hơn. Mô hình thế chấp quá mức của DeFi và sự minh bạch trên chuỗi đã thu hút được vốn tổ chức, nhưng những rủi ro hợp đồng thông minh và sự không chắc chắn về mặt quy định vẫn thách thức việc chấp nhận chính thống. Các tổ chức điều hướng cảnh quan này tìm kiếm sự quen thuộc trong hoạt động của CeFi trong khi nhận ra khả năng kiểm toán vượt trội của DeFi.

Galaxy Research dự báo riêng việc cho vay dựa trên Bitcoin có thể tăng từ $20-25 tỷ hôm nay lên tới $200 tỷ trong những năm tới. Các quy định MiCA ở châu Âu đang định hình lại sự tham gia của tổ chức, với các nền tảng cho vay tiền mã hoá thấy tăng trưởng người dùng 22% dưới khung làm việc mới. Tuy nhiên, đằng sau những con số tăng trưởng này là một thị trường vẫn đang vật lộn với sự thiếu tin tưởng, những tổn thương cấu trúc và kỷ niệm về hàng tỷ đã mất.

Dưới đây chúng tôi khám phá sâu vào thực tế 2025 của việc cho vay tiền mã hoá: một lĩnh vực được tái sinh nhưng chưa cải cách, đang phát triển nhưng chưa đáng tin cậy, đổi mới nhưng chưa an toàn. Thông qua phân tích dữ liệu thị trường, phát triển quy định, cấu trúc nền tảng và sự tiến hóa của ngành, chúng tôi khám phá liệu tín dụng tiền mã hoá cuối cùng có thể trưởng thành vượt qua nguồn gốc đầu cơ của nó - hay liệu cuộc khủng hoảng tiếp theo đã hình thành dưới bề mặt của sự phục hồi rõ ràng.

Sự Phục Hồi - Làm Thế Nào Cho Vay Tiền Mã Hoá Tự Sinh Tồn

Quá trình hồi phục từ điểm thấp nhất của việc cho vay tiền mã hoá năm 2022 tiết lộ một thị trường tồn tại thông qua sự hợp nhất đau đớn hơn là cải cách hệ thống. Tại đáy thị trường gấu vào Q3 2023, cho vay CeFi đã giảm xuống chỉ còn $6.4 tỷ, một sự sụp đổ 82% so với đỉnh Q1 2022 $34.8 tỷ. Việc vay DeFi cũng đã sụt mạnh xuống còn $1.8 tỷ vào Q4 2022, giảm từ các mức đỉnh vượt quá $20 tỷ.

Đến Q4 2024, cho vay CeFi đã phục hồi lên $11.2 tỷ, đại diện cho một sự tăng 73% từ đáy nhưng vẫn 68% dưới mức tiền khủng hoảng. Sự phục hồi khiêm tốn này giấu đi sự biến đổi cơ bản của lĩnh vực. Nhà cho vay sống sót không xây dựng lại cùng mô hình — họ tập trung nó. Đến cuối năm 2024, Tether chiếm khoảng 73% thị trường CeFi với $8.2 tỷ trong các khoản vay, vượt trội các đối thủ và tạo ra một mức độ tập trung thị trường chưa từng có. Not chỉ là giao thức DeFi lớn nhất mà còn so sánh được với các ngân hàng thương mại lớn thứ 37-54 của Hoa Kỳ theo tiền gửi.

Cột mốc $3 nghìn tỷ tiền gửi tích lũy của Aave đại diện không chỉ là thị phần — nó báo hiệu sự chấp nhận của tổ chức về việc cho vay minh bạch, lập trình. Giao thức có sẵn trên hơn 11+ mạng blockchain, cung cấp các tính năng nâng cao như khoản vay chớp nhoáng, chuyển đổi lãi suất, và ủy nhiệm tín dụng mà không có tương đương trong CeFi. Người sáng lập Aave, Stani Kulechov, dự đoán nền tảng có thể đạt $100 tỷ tiền gửi ròng vào cuối năm, đặt nó ở vị trí giữa 35 ngân hàng lớn nhất thế giới.

Các tài sản thực token hóa đang tạo cầu nối giữa tín dụng TradFi và DeFi. Các thị trường RWA đã tăng trưởng lên $25-27.8 tỷ vào năm 2025, với tín dụng tư nhân token hóa đại diện $15.9 tỷ và Trái phiếu Kho bạc Hoa Kỳ là $7.4 tỷ. Maple Finance quản lý trên $4 tỷ tài sản, tập trung hoàn toàn vào cho vay tổ chức với vật thế chấp Bitcoin nguồn gốc. Công ty đặt mục tiêu tăng AUM lên 25% lên $5 tỷ vào cuối năm.

Morpho ra mắt V2 vào tháng 6 năm 2025, cung cấp các khoản vay lãi suất cố định và thời hạn cố định điều chỉnh theo thị trường, với các điều khoản tùy chỉnh mà trước đây chưa từng thấy trong DeFi. Compound duy trì khoảng $3 tỷ trong TVL, đã khởi xướng nhiều khái niệm cho vay DeFi cơ bản trong "DeFi Summer" năm 2020.

Quy mô của sự phục hồi che giấu sự mong manh của nó. Tổng số cho vay tiền điện tử vẫn thấp hơn 43% so với đỉnh năm 2021 ở mức $64.4 tỷ. Cho vay CeFi vẫn thấp hơn 68% so với mức cao lịch sử, và sự tập trung trong số ba người chơi hàng đầu tạo ra các điểm dễ bị tổn thương duy nhất có thể kích hoạt lây lan nếu bất kỳ nhà cho vay lớn nào gặp căng thẳng. Tính chất không phép và sách khoản vay minh bạch của các giao thức DeFi đã mang lại lợi thế cạnh tranh trong quá trình phục hồi, nhưng không loại bỏ được rủi ro hợp đồng thông minh hoặc sự không chắc chắn về quy định.

Câu hỏi không phải là liệu cho vay tiền điện tử đã phục hồi hay chưa — các con số chứng minh rằng nó đã. Câu hỏi là liệu sự phục hồi này có đại diện cho sự cải thiện cơ cấu thực sự hay chỉ đơn giản là một chu kỳ thị trường tìm thấy đỉnh tiếp theo trước khi điều chỉnh không thể tránh khỏi. Câu trả lời nằm trong việc kiểm tra những gì đã thay đổi bên dưới các con số tiêu đề.

Cuộc Tái Thiết CeFi — Ít hơn, Nghiêm ngặt hơn, Nhưng Vẫn Mờ đục

Cho vay tài chính tập trung vào năm 2025 hoạt động dưới nghịch lý là trông mạnh mẽ hơn trong khi vẫn dễ bị tổn thương về cơ cấu. Ba nhà cho vay CeFi lớn nhất — Tether, Nexo, và Galaxy Digital — kiểm soát 74.26% thị trường, tạo nên sự tập trung mà những người theo dõi ngành mô tả bằng Chỉ số Herfindahl-Hirschman (HHI), một thước đo của sức mạnh thị trường. Với Tether một mình chiếm 57% thị phần, tính toán HHI sơ bộ cho thấy các giá trị khoảng 3,450-3,500, nằm trong phạm vi "rất tập trung" mà đang gia tăng lo ngại chống độc quyền trong các thị trường truyền thống.

Sự hợp nhất này xuất hiện từ cần thiết hơn là thiết kế. Celsius, Voyager, BlockFi, và Genesis — từng là các phần tử chính của ngành — tất cả đều nộp đơn xin phá sản từ tháng 6 đến tháng 11 năm 2022. Sự sụp đổ của FTX vào tháng 11 năm 2022 đã thêm $6.4-8.9 tỷ trong thiệt hại khách hàng. Những người sống sót không chỉ vượt qua đối thủ cạnh tranh — họ tiếp thu thị phần khi các nền tảng đó thanh lý thông qua các thủ tục Chapter 11.

Sự thống trị của Tether đáng quan tâm đặc biệt. Nhà phát hành stablecoin đã tiết lộ $5.5 tỷ trong các khoản vay trong báo cáo Q2 2025 của mình, mặc dù Galaxy Research theo dõi các khoản vay đang lưu hành của nó ở mức $10.14 tỷ vào ngày 30 tháng 6, 2025. Sự khác biệt này cho thấy những thách thức mờ đục vẫn tồn tại trong cho vay CeFi. Tether cho biết đã thảo luận với một trong bốn công ty kiểm toán lớn về việc kiểm toán dự trữ vào tháng 3 năm 2025, mặc dù không có thời gian hoàn thành được cung cấp.

Galaxy Digital điều hành một trong những sổ vay đang hoạt động lớn nhất trong ngành, tự nhận ngành nghề như vậy trong khi cung cấp hạn chế thông tin công khai về thực tiễn cho vay. Công ty có $1.11 tỷ các khoản vay lưu hành vào Q2 2025, đặt nó là nhà cho vay CeFi lớn thứ ba mặc dù chỉ chiếm 6.23% thị phần — chứng minh sự co hẹp ở mức đáng kể của ngành.

Nexo, bắt đầu hoạt động vào năm 2018 và hiện chỉ phục vụ các khách hàng không phải của Hoa Kỳ, gần đây đã công bố kế hoạch tái gia nhập thị trường Hoa Kỳ. Nền tảng đã nắm giữ $1.96 tỷ các khoản vay đang lưu hành tính đến Q2 2025, chiếm 11% thị phần. Nexo hoạt động theo mô hình dòng tín dụng hổ trợ bằng tiền điện tử với lãi suất được quyết định bởi một hệ thống Loyalty Tier, nơi người dùng Base Tier trả 18.9% APR mà không yêu cầu giữ token NEXO.

Sự hợp nhất tạo ra các điểm dễ bị tổn thương hệ thống mà quy định chưa thể giải quyết. Nhiều nền tảng CeFi "vẫn thất bại trong việc tiết lộ các chi tiết quan trọng về chính sách tái thế chấp của họ", khiến khách hàng không chắc chắn về tình trạng tài sản. Tái thế chấp — việc tái sử dụng tài sản thế chấp của khách hàng — vẫn phổ biến mặc dù vai trò của nó trong sự sụp đổ năm 2022. Các nền tảng như Nexo, Salt Lending, Strike, và Ledn công khai cho biết họ có thể sử dụng lại tài sản đã gửi.

Ledn cung cấp hai loại khoản vay: một khoản vay tiêu chuẩn tại 10.4% APR với tái thế chấp, và một khoản vay có bảo quản tại 11.4% APR nơi tài sản thế chấp Bitcoin được giữ mà không có tái thế chấp. Sự chênh lệch 1% về lãi suất cho thấy lợi nhuận từ việc tái sử dụng tài sản của khách hàng. Cả hai loại khoản vay đều cung cấp LTV lên đến 50% với thanh toán chỉ lãi hàng tháng.

Một nhóm nhỏ các nhà cho vay đã từ chối rõ ràng việc tái thế chấp. CoinRabbit, được thành lập năm 2020, nhấn mạnh rằng "sự vắng mặt của tái thế chấp là rất quan trọng cho toàn bộ thị trường" thông qua CMO Irene Afanaseva, phát biểu rằng "tài sản của người dùng phải được bảo mật". Nền tảng xử lý các khoản vay trong khoảng 10 phút, chấp nhận hơn 300 loại tiền điện tử làm tài sản thế chấp, cung cấp tỷ lệ LTV lên đến 90%, và duy trì quỹ trong ví lạnh với truy cập multisig.

Unchained Capital chuyên về các khoản vay bảo đảm bằng Bitcoin mà không tái thế chấp, cung cấp các khoản vay lên đến $1 triệu với tài sản thế chấp được lưu trữ trong các vaults multisig. Arch Lending hỗ trợ BTC, ETH, và SOL với thời hạn cố định lên đến 24 tháng, tính 9.5% APR với một khoản phí gốc 1.5% và phí thanh lý một phần 2%, và tuyên bố rõ ràng không tái thế chấp với tài sản thế chấp được giữ bởi những người giám sát đủ điều kiện.

Thách thức vẫn là rằng sự minh bạch về tái thế chấp không loại trừ được rủi ro của nó. Ngay cả khi có tỷ lệ LTV thấp hơn và các bản điều khoản cấm tái thế chấp, biên động giá Bitcoin đột ngột vẫn có thể đặt mô hình cho vay dưới sức ép.Nội dung: stress](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). Bitcoin thường xuyên di chuyển 5% trong một ngày vào đầu năm 2025 giữa những căng thẳng thương mại toàn cầu, thậm chí giảm xuống còn 77.000 đô la vào tháng Ba.

Sự hấp dẫn của CeFi đối với các tổ chức vẫn tiếp tục bất chấp những điểm yếu này. Các tổ chức ưa thích CeFi nhờ sự rõ ràng về quy định, cấu trúc linh hoạt, đối tác con người và đảm bảo lưu ký. Hầu hết các tổ chức cho vay lớn tiếp tục ưa thích các địa điểm CeFi hơn là DeFi vì lý do cấu trúc: các thỏa thuận pháp lý so với hợp đồng thông minh, các khoản vay cố định lãi suất cố định so với lãi suất thay đổi, và giao diện con người để quản lý quan hệ.

Những nhà quản lý lưu ký đủ điều kiện như BitGo, Fireblocks và Zodia Custody cung cấp sự bảo vệ tài sản cấp tổ chức mà tạo ra sự an tâm cho các thực thể được quản lý. Maple Finance tích hợp với tất cả các nhà quản lý lưu ký đủ điều kiện mà các tổ chức đã sử dụng, chấp nhận tài sản thế chấp Bitcoin gốc và quản lý rủi ro chủ động với các khoảng thời gian phản hồi 24 giờ cho các cuộc gọi ký quỹ.

Tuy nhiên, sự ưa thích của các tổ chức này chưa chuyển thành minh bạch. Nghiên cứu Galaxy đã lưu ý rằng các bàn giao dịch tư nhân, nền tảng OTC và nhà cung cấp tín dụng ngoài khơi có khả năng đẩy tổng số CeFi thực tế cao hơn nhiều, có thể lên tới 50% hoặc hơn. Một tập hợp hạn chế của các công bố công khai hạn chế khả năng nhìn thấy vào phạm vi thực sự của cho vay tập trung.

Sự tái cấu trúc đã tạo ra một khu vực CeFi mỏng hơn nhưng không hẳn an toàn hơn. Ít nhà cho vay hơn có nghĩa là ít sự dư thừa hệ thống hơn. Nếu một nhà cho vay lớn duy nhất lặp lại sai lầm của Celsius, hậu quả có thể còn tồi tệ hơn lần này - có ít đối thủ cạnh tranh hơn để hấp thụ cú sốc. Cấu trúc độc quyền tập trung cả sức mạnh thị trường và rủi ro hệ thống theo cách phục vụ sự tiện lợi của tổ chức trong khi duy trì sự mờ ám đã khiến sụp đổ năm 2022.

Sự Thống Trị Của DeFi — Minh Bạch và Tự Động Hóa Chiếm Lòng Tin

Sự phục hồi của cho vay tài chính phi tập trung tượng trưng cho nhiều hơn sự phục hồi của thị trường — nó báo hiệu sự xác nhận căn bản về tính minh bạch của chương trình thay vì lời hứa của tổ chức. Thị phần 59,83% của DeFi trong Q2 năm 2025 không xuất hiện từ tiếp thị tốt hơn hay lợi suất cao hơn. Nó đến từ một lợi thế mà CeFi không thể sao chép: mỗi khoản vay, mỗi lần thanh lý và mỗi tỷ lệ dự trữ đều tồn tại trên chuỗi để bất kỳ ai cũng có thể kiểm tra ngay lập tức.

Sự thống trị của Aave thể hiện sự chuyển đổi này. Đến tháng 8 năm 2025, giao thức đã đạt được 3 ngàn tỷ đô la trong tiền gửi cộng dồn, với 29 tỷ đô la trong các khoản vay đang hoạt động và 40 tỷ đô la trong TVL. Đây không phải là các công bố công khai tư nhân hay các báo cáo quý - chúng là các bản ghi trên chuỗi không thể thay đổi, cập nhật mỗi 12 giây với mỗi khối Ethereum. TVL của giao thức đã tăng 25,7% trong một tháng chỉ, với các khoản vay đang hoạt động tăng 38%.

Tính minh bạch này mở rộng đến cơ chế thanh lý. Khi giá trị tài sản thế chấp giảm, các giao thức DeFi thực hiện thanh lý tự động dựa trên các ngưỡng được lập trình trước thay vì dựa vào sự quyết định của con người. Tỷ lệ thanh lý trên các nền tảng cho vay giảm 24% dưới những quy định nghiêm ngặt của MiCA, khi các kiểm soát rủi ro được cải thiện ngăn chặn các cuộc gọi ký quỹ liên tiếp. Người dùng có thể thường xuyên giám sát vị trí của họ và nhận cảnh báo trước khi các thanh lý được kích hoạt, loại bỏ các sự đóng băng bất ngờ như đã xảy ra trong những ngày cuối cùng của Celsius và Voyager.

Sự mở rộng đa chuỗi của Aave qua hơn 11 mạng Blockchain cho thấy cách các giao thức không có giấy phép có thể mở rộng mà không tích lũy rủi ro đối tác. Nền tảng hoạt động trên Ethereum, Polygon, Arbitrum, Optimism và bảy chuỗi khác, với mỗi lần triển khai được bảo đảm bằng cùng một hợp đồng thông minh minh bạch. Một con bot MEV đã xử lý 7,3 tỷ đô la hoạt động vay trên Aave V3 sử dụng các cơ chế tính lãi suất ở mức khối, minh hoạ các chiến lược tiên tiến hiện đang hoạt động trên cơ sở hạ tầng DeFi.

Sự chấp nhận của tổ chức đã theo sau sự minh bạch. BTCS niêm yết trên Nasdaq sử dụng Aave để tạo ra lợi suất trên ethere lưu trữ. 6,4 tỷ đô la của stablecoin USDe của Ethena và các tài sản liên quan được gửi trên nền tảng. Đây không phải là các nhà đầu cơ bán lẻ đang đuổi theo lợi suất - họ là các thực thể được quản lý triển khai vốn vào các giao thức nơi mà mọi giao dịch đều có thể kiểm tra và tỷ lệ thế chấp được thực thi theo chương trình.

Compound duy trì khoảng 3 tỷ đô la trong TVL mặc dù đối mặt với sự cạnh tranh từ các giao thức mới hơn. Ra mắt vào năm 2018, Compound tiên phong trong cho vay DeFi theo thuật toán và đã nổi tiếng với việc kích hoạt "DeFi Summer" vào năm 2020 với chương trình phân phối token COMP. Nền tảng này hiện nay cung cấp tích hợp Layer-2 trên Arbitrum và Optimism, giảm phí gas trong khi duy trì mô hình cho vay minh bạch đã trở thành thương hiệu của nó.

Sự ra mắt V2 của Morpho vào tháng 6 năm 2025 mang đến các tính năng cấp độ tổ chức cho DeFi. Mẫu nâng cấp này giới thiệu các khoản vay có lãi suất cố định và kỳ hạn cố định dẫn động theo thị trường với các điều khoản tùy chỉnh, giải quyết một trong những lợi thế cốt lõi của CeFi. Morpho V2 hỗ trợ tài sản đơn, tài sản đa hay toàn bộ danh mục đầu tư làm tài sản thế chấp, bao gồm cả RWAs và tài sản ngách. Mô hình dựa trên ý đồ cho phép các nhà cho vay và người vay bày tỏ chính xác những gì họ muốn và hệ thống sẽ tìm thấy kết quả tốt nhất.

Sự tích hợp tài sản thực đang thay đổi cơ sở thế chấp của DeFi. Các thị trường RWA đã tăng lên 27,8 tỷ đô la vào năm 2025, với tín dụng tư nhân được mã hóa đại diện 15,9 tỷ đô la và trái phiếu Kho bạc Mỹ 7,4 tỷ đô la. Các giao thức cho vay DeFi tăng 72% tính đến năm 2025, từ 53 tỷ đô la lên hơn 127 tỷ đô la TVL cộng dồn, được thúc đẩy bởi việc chấp nhận nhanh chóng của các tổ chức đối với stablecoin và RWAs được mã hóa.

Maple Finance là một ví dụ điển hình mẫu mô hình DeFi của tổ chức. Quản lý trên 4 tỷ đô la tài sản, giao thức này tập trung độc quyền vào các tổ chức hơn là khách hàng bán lẻ. Maple chấp nhận tài sản thế chấp Bitcoin gốc và tích hợp với tất cả các nhà quản lý lưu ký đủ điều kiện mà các tổ chức đã sử dụng. Công ty này hy vọng tăng trưởng tài sản quản lý của mình lên 25% tới 5 tỷ đô la vào cuối năm.

Sản phẩm syrupUSDC của Maple đã vượt qua 100 triệu đô la cung ứng như một sản phẩm lợi suất không có giấy phép. Bất cứ ai cũng có thể gửi USDC và kiếm lợi suất, trong khi người vay vẫn được lựa chọn thông qua quá trình khởi đầu tổ chức. Tất cả các khoản vay đều giữ tỷ lệ thế chấp cao, thực hiện trên chuỗi, và được quản lý lưu ký với các đối tác như Anchorage và BitGo. Maple đã khởi tạo một quỹ Uniswap trị giá 10 triệu đô la vào tháng 2 năm 2025 cho syrupUSDC, cho phép tính thanh khoản ngay lập tức và kết hợp với các giao thức như Pendle và Morpho.

Sản phẩm Kho bạc Mỹ được mã hóa của Ondo Finance và các khoản phải thu kinh doanh của Centrifuge minh chứng cách DeFi có thể truy cập vào thị trường tín dụng truyền thống trong khi duy trì tính minh bạch trên chuỗi.This English content is translated to Vietnamese with markdown links kept in their original language:

Nội dung: tài sản và sử dụng chúng làm tài sản thế chấp cho DeFi lending](https://www.codezeros.com/what-are-real-world-assets-rwa-in-defi-and-crypto), đưa hóa đơn doanh nghiệp và tài chính thương mại lên đường ray blockchain.

Lợi thế minh bạch mở rộng đến quản trị. Mô hình quản trị của Aave cho phép người nắm giữ token dẫn đầu sáng tạo, cho phép giao thức thích nghi với nhu cầu thị trường thông qua các quyết định của cộng đồng thay vì quyết định của cấp điều hành. Người nắm giữ token AAVE bỏ phiếu cho các thay đổi của giao thức, bao gồm mô hình lãi suất, loại tài sản thế chấp và các thông số rủi ro. Quản trị phi tập trung này tạo ra sự bền bỉ — không có CEO để bắt giữ, không có ban điều hành để chiếm giữ, không có thực thể đơn lẻ nào để điều chỉnh làm mất đi sự tồn tại.

Tuy nhiên, sự thống trị của DeFi không loại bỏ được rủi ro. Hợp đồng thông minh bảo vệ tài sản thế chấp, không bao giờ được tái sử dụng hoặc tái xác nhận, nhưng chúng có thể chứa lỗi. Tất cả DeFi mang theo rủi ro hợp đồng thông minh và rủi ro thị trường, và người dùng nên hiểu những rủi ro này trước khi cam kết đầu tư. Phí gas Ethereum cao trong lúc nghẽn mạng có thể làm cho các giao dịch nhỏ không còn khả thi về mặt kinh tế, dù các giải pháp Layer-2 đang giải quyết giới hạn này.

Lending DeFi ở châu Âu đã giảm 20% khi các giao thức gặp khó khăn trong việc tuân thủ các tiêu chuẩn quy định của EU. Các ứng dụng lending DeFi chiếm 45.31% thị trường cho vay tiền điện tử có tài sản thế chấp vào cuối Q1 2025, giảm từ đỉnh cao trên 60%, khi các quy định KYC nghiêm ngặt hơn của MiCA đã ngăn cản các nhà đầu tư tìm kiếm sự ẩn danh.

Thách thức quy định là sâu sắc. Bản chất không yêu cầu giấy phép của DeFi mâu thuẫn căn bản với các yêu cầu KYC/AML mà các nhà quản lý cho rằng không thể thương lượng. Các dịch vụ DeFi hoàn toàn phi tập trung với ít hoặc không có trung gian bị loại trừ rõ ràng khỏi phạm vi quy định của MiCA, nhưng trong những trường hợp chỉ có phi tập trung một phần và có trung gian dễ phát hiện, MiCA có thể được áp dụng.

Mặc dù có những thách thức này, các sổ sách cho vay minh bạch của DeFi, các khoản thanh lý tự động và dự trữ có thể kiểm toán đã chứng tỏ bền vững hơn so với hứa hẹn của CeFi. Tăng trưởng 42% theo quý trong Q2 2025 không được xây dựng trên tiếp thị hay lợi tức không bền vững. Nó được xây dựng trên một đề xuất đơn giản: tin tưởng vào mã hơn là đối tác đối ứng, xác minh hơn là tin tưởng, và tự động hóa để loại bỏ sự cân nhắc của con người đã kích hoạt sự sụp đổ năm 2022.

CeFi Tổ chức — Tại Sao Nó Vẫn Quan Trọng

Sự ưa chuộng của các tổ chức đối với lending tiền điện tử tập trung vẫn tiếp tục bất chấp lợi thế minh bạch của DeFi, tiết lộ căng thẳng cơ bản giữa ý thức hệ blockchain và khuôn khổ pháp lý thế giới thực. Phần lớn các người vay tổ chức lớn vẫn tiếp tục ưa chuộng các nền tảng CeFi không phải vì thiếu nhận thức về lợi ích của DeFi mà vì các yêu cầu hoạt động mà hợp đồng thông minh chưa thể đáp ứng.

Khả năng thi hành pháp lý thúc đẩy sự ưu tiên của tổ chức đối với CeFi. Phần lớn các người vay lớn hoạt động trong các khuôn khổ được điều chỉnh yêu cầu tài liệu và sự đối ứng pháp lý. Các nền tảng CeFi cung cấp các thỏa thuận cho vay truyền thống được quản lý bởi các quyền tài phán thế giới thực, trong khi các giao thức DeFi phụ thuộc hoàn toàn vào hợp đồng thông minh với các biện pháp khắc phục hạn chế nếu xảy ra sự cố. Khi một khoản vay trị giá 100 triệu đô la đi sai hướng, các thủ quỹ của tổ chức cần khả năng theo đuổi các yêu cầu pháp lý thông qua các hệ thống tòa án thiết lập hơn là hy vọng rằng mã không thể thay đổi thực thi công bằng.

Maple Finance giải quyết vấn đề này bằng cách thực thi quy trình KYC cho cả người cho vay và người vay, đảm bảo tuân thủ quy định trong khi duy trì khả năng hiển thị cho vay trên chuỗi. Mỗi thực thể phải được phê duyệt trước bởi đội ngũ Maple, giảm rủi ro gian lận và cho phép hành động pháp lý trong trường hợp vi phạm. Trước khi nhận tiền, người vay ký các thỏa thuận định nghĩa các điều khoản hợp đồng: số tiền vay, lãi suất, và lịch trình trả nợ.

Sự dự đoán cố định về lãi suất quan trọng hơn hiệu quả thuật toán. Các khoản vay DeFi thường có lãi suất thả nổi và kỳ mở, với chi phí vay có thể tăng vọt đột ngột trong thời kỳ biến động. Các nhà cho vay CeFi như Maple cung cấp các khoản vay có lãi suất cố định và thời hạn cố định, cung cấp cho các người vay dự đoán chi phí tài trợ và thời gian đáo hạn. Các tỷ lệ lãi suất của Maple được đội ngũ Maple thiết lập, người đánh giá rủi ro và xác định chi phí nợ tương ứng, đảm bảo rằng lãi suất không tăng đột ngột dựa trên sự mất cân đối cung cầu.

Giao diện con người cung cấp quản lý rủi ro mà thuật toán không thể. Các tổ chức chọn làm việc với Maple vì họ có các kích hoạt rủi ro khác nhau. Thay vì thanh lý tự động khi tài sản thế chấp giảm, đội ngũ Maple phát hành các lệnh gọi bảo hộ, cho người vay 24 giờ để phản hồi và điều chỉnh khoản vay. Điều này ngăn chặn các tổ chức lớn bị thanh lý tài sản thế chấp trong một lần với các hình phạt đắt đỏ.

Các nhà quản lý đủ điều kiện cung cấp bảo vệ tài sản ở cấp độ tổ chức. BitGo, Fireblocks, và Zodia Custody cung cấp cấu trúc tài khoản tách biệt, bảo hiểm, và dấu vết kiểm toán mà các phòng tuân thủ tổ chức yêu cầu. Maple tích hợp với tất cả các nhà quản lý đủ điều kiện mà các tổ chức đã sử dụng, chấp nhận tài sản thế chấp Bitcoin bản địa mà không yêu cầu tài sản phải di chuyển đến các sắp xếp quản lý tài sản không quen thuộc.

Hoạt động cho vay của Tether minh họa quy mô của CeFi tổ chức. Kiểm soát 57% thị trường CeFi với 10,14 tỷ đô la cho vay, Tether chủ yếu cho vay các tổ chức tìm kiếm thanh khoản định mức đô la đối ứng vào tài sản tiền điện tử thế chấp. Vị thế chi phối của nhà phát hành stablecoin phản ánh khả năng tiếp cận độc quyền với dự trữ đô la và quan hệ với các tổ chức yêu cầu các giao diện ngân hàng truyền thống mặc dù hoạt động trong thị trường tiền điện tử.

Galaxy Digital điều hành một trong những sổ cái cho vay đang hoạt động lớn nhất, trong khi duy trì các tiêu chuẩn cho vay tổ chức. Công ty có 1,11 tỷ đô la khoản vay chưa thanh toán tính đến Q2 2025, phục vụ các quỹ đầu cơ, văn phòng gia đình, và các quỹ của tổ chức thương nhân xem tiền điện tử như một loại tài sản trong cấu trúc danh mục đầu tư truyền thống. Galaxy cung cấp các sản phẩm cấu trúc, các bản điều khoản, và quản lý quan hệ mà các tổ chức mong đợi từ các đối tác tín dụng.

Tốc độ tiếp cận thanh khoản thay đổi đáng kể giữa CeFi và DeFi. Các giao thức DeFi phát hành khoản vay trong vài giây thông qua hợp đồng thông minh tự động. CeFi vẫn tụt hậu với thời gian xử lý trung bình từ 24 đến 48 giờ do kiểm tra KYC thủ công và đánh giá thanh khoản. Tuy nhiên, một số nhà cho vay CeFi đang thu hẹp khoảng cách này. CoinRabbit tuyên bố đã cắt giảm thời gian phát hành xuống khoảng 10 phút, cung cấp thanh khoản gần như ngay lập tức mà không làm giảm đáng tin cậy.

Tỷ lệ tài sản thế chấp phản ánh các mô hình rủi ro khác nhau. Các khoản vay CeFi thường cung cấp 50-60% LTV trên Bitcoin, với Arch Lending cung cấp 60% trên BTC, 55% trên ETH, và 45% trên SOL. Tỷ lệ LTV của CoinRabbit có thể lên đến 90%, chấp nhận rủi ro thanh lý cao hơn để đổi lấy hiệu quả tối đa của vốn. Các giao thức DeFi nhìn chung giữ vững tỷ lệ bảo thủ hơn để đảm bảo thanh lý tự động có thể thực hiện trước khi tài sản thế chấp giảm xuống dưới giá trị khoản vay.

Lãi suất phản ánh cấu trúc chi phí hoạt động. Tỷ lệ CeFi dao động từ 9,5% đến 18,9% APR tùy thuộc vào nền tảng, loại tài sản thế chấp và quan hệ với người vay. Khoản vay tiêu chuẩn của Ledn tính lãi suất 10,4% APR với phí gốc 2%, tổng cộng 12,4% APR. Khoản vay có quản lý tài sản thế chấp (không tái xác nhận) có giá 11,4% APR với cùng mức phí 2%Content: phí, tổng cộng là 13.4% APR — một khoản phí 1% cho quản lý tài sản tách biệt.

CEO của Maple Finance, Sid Powell, lưu ý rằng lãi suất vay dựa trên Bitcoin đang dao động từ 5.5%-7%, giảm so với các tháng trước. Điều này cho thấy nhiều người chơi tổ chức đang đứng ngoài cuộc trong giai đoạn biến động thương mại, mặc dù thị trường cho vay vẫn ở vị trí mạnh mẽ tương đối.

Mô hình CeFi tổ chức phải đối mặt với sự căng thẳng nội tại. Nó hứa hẹn sự quen thuộc trong hoạt động của tài chính truyền thống trong khi hoạt động trong một thị trường không được điều chỉnh thiếu các bảo vệ người tiêu dùng nền tảng. Các tổ chức đánh giá cao sự rõ ràng về quy định, tích hợp KYC/AML, và khung quản lý tài sản được chứng nhận, tuy nhiên chính các tổ chức này biết cách điều hướng thị trường cho vay truyền thống nơi các cam đoan tương tự mang tính pháp lý.

Dự báo của Galaxy Research rằng cho vay dựa trên Bitcoin có thể tăng từ 20-25 tỷ đô la lên 200 tỷ đô la giả định sự tiếp nhận của tổ chức tiếp tục. Nhưng sự tiếp nhận đó phụ thuộc vào các khung pháp lý phát triển để cung cấp sự chắc chắn pháp lý mà các tổ chức yêu cầu. MiCA ở châu Âu cho thấy một con đường, mặc dù tác động của nó đối với DeFi vẫn còn gây tranh cãi.

Câu hỏi không phải là liệu CeFi tổ chức có tiếp tục quan trọng hay không — dòng vốn chứng minh nó sẽ như vậy. Câu hỏi là liệu nó có thể phát triển vượt quá sự mở màn và thực tiễn tái sử dụng tài sản đã gây ra sự sụp đổ năm 2022 trong khi duy trì tính linh hoạt trong hoạt động mà thu hút các tổ chức vay hay không. Câu trả lời quyết định liệu CeFi tổ chức trở thành cầu nối tới tín dụng tiền mã hóa được điều tiết hay chỉ đơn thuần là một sự tiếp tục có vẻ hào nhoáng của cùng các điểm yếu kết cấu đã đánh đổ Celsius.

Rủi ro và Mô hình Tái Diễn

Những điểm tương đồng giữa sự sụp đổ năm 2022 và cấu trúc năm 2025 là đáng lo ngại. Sự tái sử dụng tài sản vẫn phổ biến mặc dù vai trò của nó trong thất bại trước đó. Tập trung thị trường đã tăng cường thay vì phân tán. Tính minh bạch thời gian thực vẫn vắng bóng trong hầu hết các hoạt động của CeFi. Các cơ chế tạo ra hàng tỷ đô la thua lỗ ba năm trước chưa bị loại bỏ — chúng đã được đổi mới dưới biện pháp tuân thủ nghiêm ngặt hơn.

Celsius hoạt động như một mô hình Ponzi, theo các hồ sơ từ chủ nợ. Nền tảng này đã cung cấp lãi suất hai chữ số để thu hút những người gửi tiền mới mà quỹ của họ được sử dụng để trả nợ người gửi và chủ nợ trước đó. Celsius đã đối mặt với cuộc khủng hoảng thanh khoản khi khách hàng tìm cách rút các khoản ký gửi ether, buộc nền tảng phải mua ether trên thị trường tự do với giá cao nhất lịch sử và chịu lỗ nặng.

Mạng lưới tái sử dụng tài sản đã tạo nên những thất bại liên tiếp. Các nền tảng như Celsius và BlockFi thường xuyên tái sử dụng các khoản ký gửi của khách hàng, thường không có sự tiết lộ rõ ràng về đệm vốn hay giới hạn pháp lý. Cùng một tài sản thế chấp đã được cầm cố nhiều lần trên các nhà cho vay khác nhau, tạo ra sự phụ thuộc nơi sự thất bại của một thực thể gây ra hiệu ứng domino.

Three Arrows Capital đã nhận các khoản vay trị giá khoảng 2.4 tỷ đô la từ Genesis, 1 tỷ đô la từ BlockFi, 350 triệu đô la và 15,250 bitcoins từ Voyager Digital, và 75 triệu đô la từ Celsius. Khi 3AC nộp đơn phá sản theo Chapter 15 vào tháng 7 năm 2022, các khoản vay dưới chuẩn này đã trở thành các yêu cầu không thể thu hồi. Nhiều khách hàng đã bất ngờ khi phát hiện rằng các khoản vay không được đảm bảo bằng tài sản thế chấp.

Tốc độ của những cuộc rút tiền ngân hàng là chưa từng có. Năm công ty tiền mã hóa lớn đã sụp đổ — FTX, Celsius, Voyager, BlockFi và Genesis — đã cung cấp khách hàng khả năng rút tiền ngay lập tức trong khi tài sản của họ bị khóa bên trong các khoản đầu tư không thanh khoản và rủi ro. Vì khách hàng có thể rút tiền ngay lập tức qua điện thoại, tốc độ của các cuộc rút tiền là lịch sử, theo nghiên cứu của Chicago Fed.

Voyager và Celsius đã chịu đựng hai cuộc rút tiền ngân hàng kép. Cả hai sống sót lần đầu tiên nhưng quá yếu để chống chọi lần thứ hai. Các nhà đầu tư tổ chức lớn đã rút tiền nhanh hơn khách hàng bán lẻ trước khi rút tiền bị đóng băng, để lại những người chơi nhỏ hơn nắm giữ gói.

Celsius đã chứng kiến dòng tiền ra chiếm 20% quỹ của khách hàng trong 11 ngày sau sự sụp đổ của Terra, trong khi Voyager Digital đã trải qua dòng tiền ra 14% trong cùng kỳ. BlockFi đã báo cáo dòng tiền ra 4.4 tỷ đô la từ tháng 1 đến tháng 5 năm 2022, sau đó là $3.3 tỷ từ tháng 6 đến tháng 11.

Những mô hình này vẫn tiếp tục tồn tại ở dạng đã được điều chỉnh. Các nhà cho vay CeFi hiện nói ngôn ngữ của sự tuân thủ và thận trọng, nhưng việc tái sử dụng tài sản vẫn chưa biến mất — nó chỉ được nêu rõ hơn trong các chi tiết nhỏ. Các nền tảng như Nexo, Salt Lending, Strike, và Ledn công khai tuyên bố rằng họ có thể tái sử dụng các tài sản được gửi. Một số nền tảng vẫn không tiết lộ các chi tiết quan trọng về chính sách tái sử dụng tài sản, khiến khách hàng không chắc chắn.

Cấu trúc độc quyền tập trung rủi ro. Tether kiểm soát 57% thị trường CeFi, Nexo nắm giữ 11%, và Galaxy Digital chiếm 6.23%. Cùng nhau, ba công ty này chiếm 74.26% cho vay CeFi. Nếu một nhà cho vay lớn nào đó lặp lại sai lầm của Celsius, hậu quả có thể tồi tệ hơn — có ít đối thủ cạnh tranh hơn để hấp thụ cú sốc.

Sự phân mảnh về phạm vi pháp lý làm gia tăng rủi ro. Ngành này hoạt động trên các khung quy định phân mảnh — MiCA ở châu Âu, giám sát SEC ở Mỹ — mỗi cái với cách diễn giải riêng về tài sản lưu ký, cho vay, và tài sản số. Tuân thủ nhiều phạm vi pháp lý là tốn kém và phức tạp. Các công ty lớn có thể xử lý nó; các công ty nhỏ không thể, làm sâu sắc sự người hóa.

Các lỗ hổng về tính minh bạch vẫn còn nghiêm trọng. Các bàn giao dịch riêng, nền tảng OTC, và nhà cung cấp tín dụng ngoài khơi có thể đẩy tổng số CeFi thực tế cao hơn nhiều, có thể lên đến 50% hoặc hơn. Một phạm vi nhỏ của các tiết lộ công khai giới hạn khả năng nhìn thấy phạm vi thực sự của cho vay tập trung.

Việc kiểm tra độ biến động của thị trường cho thấy sự mong manh. Bitcoin thường xuyên di chuyển 5% trong một ngày vào đầu năm 2025 giữa các căng thẳng thương mại toàn cầu, giảm xuống $77,000 vào tháng 3. Một biến động giá 5% vẫn là điều phổ biến mặc dù có sự gia tăng quan tâm từ các tổ chức. Ngay cả với tỷ lệ LTV thấp hơn và các thỏa thuận cấm tái sử dụng tài sản, các biến động giá đột ngột vẫn có thể đưa các mô hình cho vay vào căng thẳng.

Các khoản vay dựa trên Bitcoin an toàn hơn nhưng không phải là bất khả thi, các nhà quan sát ngành lưu ý. Đòn bẩy thấp hơn, chứng minh dự trữ công khai, và giấy phép ngân hàng là những cải thiện thực tế. Nhưng các nhà cho vay tiền mã hóa vẫn làm việc với một nhóm tài sản thế chấp duy nhất có giá trị có thể giảm 5% qua đêm.

Sự kết nối giữa các thị trường tạo ra rủi ro lây lan. Galaxy lưu ý rằng một lượng tiết lộ công khai hạn hẹp và cấu trúc thị trường ngày càng được kết nối có nghĩa là căng thẳng trong một...``` một địa điểm hoặc công cụ duy nhất có thể dội tiếng vang nhanh chóng khắp hệ sinh thái. Đòn bẩy trong chu kỳ hiện tại của crypto có thể bị phân mảnh hơn trước, nhưng không kém phần mạnh mẽ.

Phản hồi từ các cơ quan quản lý đã chậm chạp. Việc thực hiện MiCA đã tái cấu trúc thị trường châu Âu nhưng rõ ràng loại trừ các dịch vụ DeFi hoàn toàn phi tập trung. Hoa Kỳ thiếu quy định quốc gia toàn diện về cho vay crypto, để lại sự giám sát rời rạc cấp bang. Gần như tất cả các Tổng Chưởng lý bang đã đồng ý với một thỏa thuận toàn quốc với BlockFi vào năm 2022 để giải quyết cáo buộc bán chứng khoán không có giấy phép, nhưng sự thực thi phản ứng này không tạo ra khung chủ động ngăn chặn cuộc khủng hoảng khác.

Bài học từ năm 2022 rất rõ ràng: sự mờ ám cho phép gian lận, sự tập trung khuếch đại sự lây lan, và tái tổ chức biến cho vay thành cờ bạc có đòn bẩy. Ba năm sau, sự tập trung cao của CeFi có nghĩa là rủi ro hệ thống vẫn chưa được giảm — nó chỉ đơn giản là được phân phối lại cho ít người chơi hơn. Những điểm yếu cấu trúc khiến cuộc khủng hoảng năm 2022 xảy ra vẫn còn tồn tại, chờ đợi cuộc kiểm tra áp lực tiếp theo sẽ tiết lộ liệu sự phục hồi này có đại diện cho cải cách thực sự hay chỉ là một giai đoạn nghỉ ngơi giữa các cuộc khủng hoảng.

Con đường đến CeFi an toàn hơn

Xây dựng niềm tin sau thất bại thảm khốc đòi hỏi nhiều hơn thời gian — nó đòi hỏi những thay đổi cấu trúc khiến các thất bại trong tương lai trở nên không thể xảy ra. Một nhóm nhỏ các nền tảng đang cố gắng tái cấu trúc này thông qua các cơ chế minh bạch loại bỏ sự tùy ý cho phép cuộc khủng hoảng năm 2022. Phương pháp của họ cung cấp một lộ trình cho thấy khả năng CeFi cho vay có thể phát triển vượt qua những điểm yếu hiện tại.

CoinRabbit rõ ràng từ chối tái tổ chức như một nguyên tắc cốt lõi. CMO Irene Afanaseva cho biết "sự vắng mặt của tái tổ chức là điều quan trọng cho toàn bộ thị trường" và "tài sản của người dùng phải được bảo vệ an toàn". Nền tảng giữ tất cả các quỹ trong ví lạnh với quyền truy cập multisig, xử lý các khoản vay trong khoảng 10 phút, và chấp nhận hơn 300 loại tiền điện tử làm tài sản thế chấp với tỷ lệ LTV lên đến 90%.

Unchained Capital chuyên về các khoản vay được thế chấp bằng Bitcoin với chính sách không tái tổ chức rõ ràng. Tài sản thế chấp được lưu trữ trong các hầm multisig, các khoản vay có lịch trình trả nợ cố định, và nền tảng này cung cấp hạn mức vay cao lên tới 1 triệu USD cho người dùng đủ điều kiện. Số tiền vay tối thiểu là 150.000 USD và quá trình xử lý thường mất 1-2 ngày làm việc do các thủ tục KYC.

Arch Lending giữ tài sản thế chấp với các đơn vị giám sát có đủ điều kiện và khẳng định rõ ràng không tái tổ chức. Nền tảng này hỗ trợ BTC, ETH và SOL với các điều khoản cố định lên đến 24 tháng, tính phí 9.5% APR với phí gốc 1.5% và phí thanh lý một phần 2%. Các tỷ lệ LTV là 60% cho BTC, 55% cho ETH, và 45% cho SOL.

Ledn cung cấp các mô hình kép: một khoản vay tiêu chuẩn với mức lãi suất 10.4% APR sử dụng tái tổ chức, và một khoản vay có lưu ký với mức lãi suất 11.4% APR nơi tài sản thế chấp Bitcoin được giữ an toàn mà không tái tổ chức. Cấu trúc kép này cho phép người dùng lựa chọn giữa chi phí thấp hơn với rủi ro tiếp xúc hoặc chi phí cao hơn với sự lưu giữ tách biệt. Cả hai loại khoản vay đều cung cấp tỷ lệ LTV lên đến 50% với các khoản thanh toán lãi suất hàng tháng và số gốc đến hạn vào cuối kỳ.

Chứng minh về dự trữ cung cấp tính minh bạch về mặt mật mã tiến gần đến khả năng kiểm toán của DeFi. Kraken đã tiên phong PoR vào năm 2014 và công bố các cuộc kiểm toán hàng quý hiển thị tỷ lệ dự trữ vượt quá 100%. Báo cáo tháng 9 năm 2025 cho thấy tỷ lệ dự trữ Bitcoin là 100.4%, Ethereum 101.2%, Solana 100.6%, USDC hơn 105%, và USDT hơn 105%.

Kraken sử dụng cây Merkle để kết hợp các số dư cá nhân thành một mã băm mật mã duy nhất. Khách hàng nhận được chứng thực Merkle cá nhân để xác nhận bao gồm mà không tiết lộ thông tin cá nhân. Một công ty kế toán độc lập xác nhận rằng tài sản trên chuỗi vượt quá tổng số dư của khách hàng, hiệu quả chứng thực đầy đủ về dự trữ mà không cần giả định. Mỗi khách hàng có thể xác nhận sự bao gồm của họ bằng cách sử dụng công cụ xác minh Merkle mã nguồn mở.

PoR tháng 10 năm 2025 của Bitget cho thấy phạm vi phủ sóng BTC 307%, phạm vi phủ sóng ETH 224%, phạm vi phủ sóng USDT 105%, và phạm vi phủ sóng USDC 129%, mỗi cái đều trên mức 1:1 và được đánh dấu là dự trữ đủ. PoR tháng 4 năm 2025 của BTCC chứng minh tỷ lệ dự trữ tổng thể là 161% mạnh mẽ, với tỷ lệ dự trữ vượt quá 100% trong tất cả các loại tiền điện tử chính.

Proof of Reserve của Chainlink cung cấp cho hợp đồng thông minh dữ liệu cần thiết để tính toán tỷ lệ collater thực sự của bất kỳ tài sản trên chuỗi nào được hỗ trợ bởi dự trữ ngoài chuỗi hoặc xuyên chuỗi. Được vận hành bởi mạng lưới oracles phi tập trung, PoR của Chainlink cho phép kiểm toán tự động của collater trong thời gian thực, giúp đảm bảo tài sản của người dùng được bảo vệ khỏi các hành vi dự trữ phân mảnh và hoạt động gian lận từ các đơn vị giám sát ngoài chuỗi.

Tuy nhiên, PoR có những hạn chế. Các cuộc kiểm toán chỉ hiển thị dự trữ tại thời điểm cụ thể, có nghĩa là một sàn giao dịch có thể vay tiền chỉ để kiểm toán và trả lại sau đó. Quy trình không thể xác định các gánh nặng ẩn hoặc chứng minh tài sản không bị vay để đạt được kết quả kiểm toán. Các chìa khóa có thể đã bị mất hoặc tài sản bị đánh cắp kể từ lần kiểm toán gần nhất. Kế toán viên phải có năng lực và độc lập để giảm thiểu sự gian lận hoặc thông đồng.

Proof of Reserves chỉ là một phần của câu chuyện — sự minh bạch thực sự đòi hỏi Proof of Liabilities hiển thị các khoản nợ của sàn giao dịch so với những gì nó nắm giữ. Kraken và Coinbase đang khám phá điều này bằng cách sử dụng chứng minh không kiến thức để xác minh nợ trong khi bảo vệ quyền riêng tư.

Các khung pháp lý đang dần hình thành. Việc triển khai đầy đủ của MiCA vào ngày 30 tháng 12 năm 2024 đã giới thiệu các yêu cầu xung quanh giấy phép CASP và ngăn ngừa lạm dụng thị trường. CASPs phải có được giấy phép bằng cách đáp ứng các tiêu chuẩn vận hành bao gồm các biện pháp an ninh mạng, cấu trúc quản trị mạnh mẽ và tuân thủ AML/CTF.

Các sàn giao dịch tuân thủ MiCA chiếm 92% tổng khối lượng giao dịch crypto trong EU. Hơn 540 triệu euro tiền phạt đã được áp dụng cho các công ty không tuân thủ kể từ khi biện pháp có hiệu lực. 28 công ty crypto đã bị thu hồi giấy phép, chủ yếu do không tuân thủ AML, KYC, hoặc yêu cầu dự trữ. Pháp đã ban hành mức phạt cao nhất lên tới 62 triệu euro cho một sàn giao dịch không tuân thủ.

Dưới MiCA, các nhà đầu tư tổ chức hiện chiếm 48% hoạt động cho vay crypto trong EU, tăng mạnh từ năm 2024. Lãi suất cho vay Stablecoin đã ổn định ở mức trung bình 5.2%, phản ánh sự giảm thiểu biến động lợi suất dưới sự giám sát. Tỷ lệ thanh lý trên các nền tảng cho vay đã giảm 24% do các quy tắc nghiêm ngặt hơn cải thiện quản lý rủi ro.

- Zero-knowledge proofs có thể cách mạng hóa tính minh bạch của CeFi.

- Một số giao thức RWA cho phép sử dụng các sản phẩm Kho bạc Hoa Kỳ được mã hóa mang lại lợi nhuận làm tài sản thế chấp cho nhiều hoạt động DeFi, tạo ra các dấu vết kiểm toán mà không tiết lộ vị trí cá nhân.

- Các nền tảng như Centrifuge cho phép người dùng mã hóa tài sản thế giới thực và sử dụng chúng làm tài sản thế chấp cho các khoản vay DeFi, đồng thời duy trì quyền riêng tư thông qua xác minh mật mã.

- Con đường dẫn đến CeFi an toàn hơn đòi hỏi 5 yếu tố: loại bỏ tái sử dụng thế chấp thông qua việc chăm sóc tách biệt, bằng chứng về dự trữ theo thời gian thực sử dụng xác minh mật mã, bằng chứng về trách nhiệm để chứng minh khả năng thanh toán một cách toàn diện, khung pháp lý bắt buộc tính minh bạch mà không cản trở đổi mới và công nghệ bằng chứng Zero-knowledge hỗ trợ khả năng kiểm toán đồng thời bảo vệ quyền riêng tư.

- Platforms như CoinRabbit minh họa cho ta thấy tương lai như thế nào: quỹ được giữ ngoại tuyến trong kho lạnh với truy cập multisig, không tái sử dụng tài sản thế chấp và truy cập rút tiền theo thời gian thực.

- Ngành công nghiệp rộng lớn hơn vẫn còn chia rẽ. Nhiều nền tảng vẫn coi tái sử dụng thế chấp là cần thiết để sinh lời.

- Cho đến khi điều đó thay đổi, mọi đợt tăng giá thị trường đều tiềm ẩn nguy cơ mạo hiểm khác.

- CeFi đã chứng minh rằng nó có thể tồn tại. Bước tiếp theo là chứng minh nó đáng có.

## Khi quy mô trở thành rủi ro

- Tập trung thị trường biến những thất bại của nền tảng thành những cuộc khủng hoảng hệ thống. Ba người cho vay CeFi lớn nhất — Tether, Nexo và Galaxy Digital — kiểm soát 74,26% thị trường, với Tether một mình chiếm 57% thị phần.

- Cấu trúc độc quyền này tạo ra các điểm đơn lẻ có thể kích hoạt các điểm vỡ lặp lại, nhớ lại sụp đổ năm 2022.

- Những thông điệp liên quan đến vấn đề "quá lớn để sụp đổ" của ngân hàng truyền thống là rõ ràng. Khi Celsius nợ 4,7 tỷ Đô la Mỹ cho hơn 100.000 chủ nợ và nộp đơn phá sản, sự lây lan đã được ngăn chặn bởi sự hiện diện của các người cho vay thay thế. Người dùng có thể chuyển sang BlockFi hoặc Nexo. Khi BlockFi sụp đổ sau đó, Voyager và Genesis vẫn hoạt động.

- Mỗi thất bại đã hấp thụ một cú sốc có thể đã trở nên thảm khốc trong một thị trường tập trung hơn.

- Ở thị trường độc quyền năm 2025, không có sự dư thừa như vậy. Nếu sổ nợ 10,14 tỷ Đô la của Tether đối mặt với áp lực, dù là do giá tiền điện tử giảm, vỡ nợ của đối tác hay hành động pháp lý, thị phần 57% có nghĩa là toàn bộ lĩnh vực CeFi co lại một cách dữ dội. Người vay phụ thuộc vào tính thanh khoản của Tether sẽ cạnh tranh để tái tài trợ thông qua Nexo hoặc Galaxy, áp đảo khả năng của các nền tảng đó và có khả năng kích hoạt các cuộc gọi vốn biên giới buộc phải thanh toán trên toàn bộ lĩnh vực.

- Chỉ số Herfindahl-Hirschman (HHI) đo lường sự tập trung thị trường bằng cách bình phương thị phần của từng công ty và tổng cộng các kết quả. Giá trị dưới 1.500 cho biết thị trường cạnh tranh. Giá trị từ 1.500 đến 2.500 cho thấy sự tập trung trung bình. Giá trị trên 2.500 báo hiệu sự tập trung cao, nơi các hãng lớn có thể ảnh hưởng đến điều kiện thị trường.

- Với Tether tại 57%, Nexo tại 11%, và Galaxy tại 6,23%, một phép tính HHI đơn giản hóa cho ra: (57²) + (11²) + (6,23²) + (phân phối ~26% còn lại) ≈ 3,249 + 121 + 38,8 + ~260 = ~3,669. Điều này đặt cho vay CeFi vào lãnh thổ tập trung cao, tiến gần đến điều kiện độc quyền nơi mà căng thẳng tại một địa điểm hoặc công cụ đơn lẻ có thể truyền tải nhanh chóng qua hệ sinh thái.

- Sự thất bại của Celsius bắt đầu với khoản đầu tư 935 triệu Đô la vào Terra's UST và giao thức Anchor. Khi UST mất giá trị ban đầu, Celsius đã phải đối mặt với các khoản rút tiền mà họ không thể thực hiện. Nền tảng này chứng kiến dòng ra 20% quỹ khách hàng trong vòng 11 ngày. Khi khách hàng muốn rút các khoản tiền gửi ether, Celsius buộc phải mua ether trên thị trường mở ở mức giá lịch sử cao, chịu tổn thất nặng nề.

- Cấu trúc hiện tại của Tether trình bày những rủi ro tương tự. Nhà phát hành stablecoin hoạt động qua nhiều khu vực tài phán với cấu trúc dự trữ phức tạp. Galaxy Research lưu ý rằng các phòng giao dịch tư nhân, nền tảng OTC và các nhà cung cấp tín dụng ngoại khơi có thể đẩy tổng số CeFi thực tế cao hơn nhiều, có thể lên đến 50% hoặc hơn.

- Nếu các khoản vay của Tether bao gồm giao cắt tài sản thế chấp hoặc tái sử dụng thế chấp - những thực hành mà công ty chưa công khai từ chối — một trạng thái vỡ nợ lớn đơn lẻ có thể buộc phải bán tài sản, lan tỏa qua thị trường tiền điện tử.

- Sự liên kết tăng cường nguy cơ lục địa. Sổ nợ 1,11 tỷ Đô la của Galaxy Digital có khả năng chứa sự hiện diện của người vay từ cả Tether và Nexo. Nếu một người vay lớn vỡ nợ với một người cho vay, các cuộc gọi vốn từ tất cả người cho vay có thể buộc phải thanh lý đồng bộ hóa, gây leo thang giá trị tài sản thế chấp và kích hoạt thêm các vỡ nợ.

- Three Arrows Capital đã trình bày động lực này vào năm 2022. Quỹ đầu tư đã nhận được khoản vay trị giá 2,4 tỷ Đô la từ Genesis, 1 tỷ Đô la từ BlockFi, 350 triệu Đô la và 15,250 bitcoin từ Voyager, và 75 triệu Đô la từ Celsius. Khi 3AC nộp đơn phá sản, tất cả các người cho vay đều phải đối mặt với các khoản lỗ đồng thời, tạo ra các phá sản dẫn đến khủng hoảng năm 2022.

- Trong thị trường tập trung năm 2025, ít sự cạnh tranh hơn có nghĩa là ít khả năng hấp thụ các cú sốc hơn. Nếu một người cho vay lớn lặp lại những sai lầm của Celsius, hậu quả có thể tồi tệ hơn — có ít người cạnh tranh hơn để hấp thụ các cú sốc. Những nền tảng sống sót sẽ đối mặt với một làn sóng người vay tìm kiếm tái cấp vốn, có khả năng áp đảo các cơ sở vốn của họ và kích hoạt các khủng hoảng thanh khoản đã buộc các cuộc đột kích ngân hàng năm 2022.

- DeFi cung cấp các lựa chọn thay thế cấu trúc có thể giảm thiểu rủi ro tập trung. Aave chiếm 60-62% thị phần cho vay DeFi, nhưng tính chất không cần phép có nghĩa là các đối thủ có thể nhánh ra khỏi giao thức hoặc người dùng có thể di chuyển đến các lựa chọn thay thế mà không cần sự cho phép trung gian.

- Morpho, Compound và Kamino cung cấp các giải pháp chức năng mà người dùng có thể truy cập ngay lập tức.

- Credora cung cấp cơ sở hạ tầng đánh giá điểm tín dụng có thể giúp đánh giá tốt hơn rủi ro của người đi vay tổ chức, giảm thiểu khả năng các khoản vay dưới mức thế chấp đã kích hoạt sự sụp đổ của năm 2022.

- Aave Arc cung cấp cho các tổ chức việc cho vay với cải thiện tuân thủ, kết nối sự minh bạch của DeFi với yêu cầu của các tổ chức.

- Tuy nhiên, thị phần 59,83% của DeFi không loại trừ rủi ro tập trung — nó chỉ chuyển nó sang hạ tầng khác. Với Aave sở hữu hơn 40 tỷ Đô la TVL làm cho nó trở thành điểm hỏng hóc đơn lẻ nếu xảy ra lỗi hợp đồng thông minh hoặc tấn công quản trị làm giảm tính toàn vẹn của giao thức.

- Khác biệt là sự minh bạch: mọi vị trí Aave đều có khả năng kiểm toán trên chuỗi, cho phép hệ thống cảnh báo sớm có thể kích hoạt giảm bớt đòn bẩy dần dần thay vì chạy đột ngột.

- Các công ty tài sản hiện diện khác rủi ro tập trung tương tự. Các công ty như Strategy (MSTR) đã phát hành hàng tỷ Đô la nợ chuyển đổi để tài trợ cho việc mua BTC. Tổng nợ đang tồn tại trên các công ty tài sản đứng ở mức 12,7 tỷ Đô la tính đến tháng 5 năm 2025, nhiều trong số đó đáo hạn từ năm 2027 đến 2028. Nếu giá Bitcoin giảm mạnh khi các khoản nợ này đáo hạn, việc giảm đòn bẩy đồng bộ hóa có thể lan truyền qua cả thị trường cho vay CeFi và DeFi.

- Tỷ lệ vay mượn dựa trên bitcoin đang dao động từ 5,5%-7%, giảm so với các tháng trước.

- Điều này cho thấy nhiều người chơi tổ chức đang đứng bên lề trong thời gian biến động của cuộc chiến thương mại. Khi những người vay này quay trở lại thị trường, nhu cầu có thể áp đảo khả năng của độc quyền, buộc tăng lãi suất nhanh chóng gây ra thanh lý.

-

Content: ngăn chặn sự tập trung — động lực thị trường sẽ luôn ưu tiên hiệu quả quy mô. Giải pháp là tính minh bạch giúp phát hiện sớm rủi ro tích lũy, đa dạng hóa trên các nền tảng ngăn chặn các điểm hỏng hóc duy nhất, và ngắt mạch tự động ngăn chặn thanh lý dây chuyền trước khi chúng trở thành khủng hoảng hệ thống. [DeFi's transparent loan books, automated liquidations, and auditable reserves](https://beincrypto.com/learn/crypto-lending-safety-analysis/) cung cấp mẫu. Thách thức của CeFi là triển khai các cơ chế tương tự trong khi duy trì tính linh hoạt hoạt động để thu hút vốn tổ chức.

Quy mô trở thành rủi ro khi độ mờ mở rộng sự tích lũy đòn bẩy ẩn. [Celsius, Voyager, và BlockFi tất cả đã phát triển đến quy mô hàng tỷ USD trước khi các điểm yếu cấu trúc của họ trở nên rõ ràng](https://content.clearygottlieb.com/corporate/global-restructuring-insights/novel-issues-in-the-crypto-bankruptcy-cluster/index.html). Trong thế độc quyền của năm 2025, [sổ cho vay trị giá 10,14 tỷ USD của Tether](https://www.chaincatcher.com/en/article/2198066) hoạt động với việc tiết lộ công khai hạn chế về sự tập trung người vay, chất lượng tài sản thế chấp, hoặc thực tiễn tái thế chấp. Thị trường sẽ không biết có tồn tại lỗ hổng cấu trúc hay không cho đến khi thử nghiệm khi căng, tại thời điểm đó, lây lan có thể đã là điều không thể tránh khỏi.

## Suy nghĩ cuối cùng

Lộ trình của cho vay tiền mã hóa phụ thuộc vào việc liệu ngành này có thể giải quyết ba nhu cầu cạnh tranh: quy mô tổ chức yêu cầu sự linh hoạt hoạt động, bảo vệ người dùng đòi hỏi minh bạch, và sự đổi mới cần thí nghiệm không cần chấp thuận. Cấu trúc hiện tại không hoàn toàn đáp ứng được bất kỳ yêu cầu nào, cho thấy rằng năm 2025 đại diện cho giai đoạn chuyển tiếp hơn là trạng thái cân bằng ổn định.

[Galaxy Research dự kiến cho vay bảo đảm bằng Bitcoin có thể tăng từ 20-25 tỷ USD hiện nay lên 200 tỷ USD](https://investingnews.com/sid-powell-maple-finance/), gần như tăng trưởng 10 lần. [Thị trường cho vay tiền mã hóa rộng lớn có thể đạt 100 tỷ USD vào năm 2030](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3) qua các kênh CeFi và DeFi. [Tài sản thực tế được mã hóa dự kiến sẽ chiếm 10% GDP toàn cầu vào năm 2030](https://www.rwa.io/post/integrating-real-world-assets-into-defi-ecosystems), có thể là 16 nghìn tỷ USD giá trị có thể phục vụ làm tài sản thế chấp cho các khoản vay trên chuỗi.

Các mô hình lai kết hợp đặc điểm của CeFi và DeFi đang nổi lên. [Maple Finance hoạt động như một giao thức DeFi với KYC tổ chức](https://investingnews.com/sid-powell-maple-finance/), cung cấp [các khoản vay lãi suất cố định, kỳ hạn cố định thông qua hợp đồng thông minh trên chuỗi trong khi vẫn duy trì việc thẩm định và quản lý quan hệ nhân sự](https://www.modularcapital.xyz/writing/maple). [Sản phẩm syrupUSDC của nền tảng cung cấp lợi suất không cần xin phép trong khi người vay vẫn bị giới hạn thông qua quy trình giới thiệu tổ chức](https://www.modularcapital.xyz/writing/maple), kết hợp hiệu suất hình thành vốn DeFi với kiểm soát tín dụng CeFi.

[Morpho V2 's June 2025 launch introduced intent-based matching](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance) nơi [người cho vay và người vay thể hiện chính xác những gì họ mong muốn — các khoản vay lãi suất cố định, kỳ hạn cố định, sở thích thế chấp cụ thể — và hệ thống tìm kiếm kết hợp tốt nhất](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance). [Nâng cấp hỗ trợ tài sản đơn lẻ, nhiều tài sản hoặc toàn bộ danh mục đầu tư làm tài sản thế chấp, bao gồm cả RWAs](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance).

Tích hợp trí tuệ nhân tạo có thể cách mạng hóa đánh giá rủi ro tín dụng. [Credora cung cấp điểm tín dụng cấp tổ chức](https://www.credora.io/) bằng cách sử dụng phân tích dữ liệu thời gian thực. Các mô hình máy học có thể phân tích lịch sử giao dịch trên chuỗi, các mẫu biến động tài sản thế chấp, và các tiếp xúc trên nhiều nền tảng để tạo ra điểm số rủi ro động cho phép cho vay dưới chuẩn mà không cần các cán bộ bảo lãnh nhân sự. Điều này có thể kết nối yêu cầu thế chấp quá mức của DeFi với các cấu trúc linh hoạt của CeFi.

Các giao thức tín dụng chuỗi chéo đang loại bỏ sự phân mảnh. [Aave hoạt động trên 11+ mạng blockchain](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), cho phép người dùng vay trên một chuỗi sử dụng tài sản thế chấp từ một chuỗi khác. [Giao thức Liên Kết Chuỗi Cross-Chain (CCIP)](https://chain.link/education-hub/proof-of-reserves) của Chainlink cho phép chuyển giá trị liền mạch giữa các blockchain, cho phép các nhóm cho vay thống nhất tổng hợp thanh khoản từ nhiều mạng.

[Các thị trường tài sản thế chấp mã hóa đang mở rộng vượt ra ngoài tiền điện tử](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3). [Các thị trường RWA đã tăng trưởng đến 27,8 tỷ USD với tín dụng tư nhân mã hóa đã đạt 15,9 tỷ USD và Trái phiếu kho bạc Mỹ đạt 7,4 tỷ USD](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). [Centrifuge cho phép người dùng mã hóa các khoản phải thu và hóa đơn doanh nghiệp để sử dụng làm tài sản thế chấp DeFi](https://centrifuge.io/), đưa tài chính thương mại lên các đường ray blockchain. [Trái phiếu kho bạc Mỹ được mã hóa của Ondo Finance](https://tangem.com/en/blog/post/real-world-assets-rwa/) cung cấp tài sản thế chấp mang lợi suất ổn định làm giảm rủi ro biến động.

[Sự chấp nhận của tổ chức đang tăng tốc sự rõ ràng về quy định](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [Việc thực hiện MiCA đã tạo ra một thị trường tiền mã hóa châu Âu trị giá 1,8 nghìn tỷ EUR vào cuối năm 2025](https://coinlaw.io/eu-mica-regulations-statistics/), tăng trưởng 15% năm qua năm dưới khung này. [Các nhà đầu tư tổ chức đã tăng cường nắm giữ tiền mã hóa sau khi các biện pháp bảo vệ nhà đầu tư của MiCA có hiệu lực](https://coinlaw.io/eu-mica-regulations-statistics/), với [32% nhà đầu tư tổ chức trong EU đã tăng cường đầu tư](https://coinlaw.io/eu-mica-regulations-statistics/).

Bối cảnh quy định tại Mỹ vẫn còn không chắc chắn. Cách tiếp cận của SEC với cho vay tiền mã hóa đã dựa vào việc thi hành hơn là xây dựng khung. [Các Tổng chưởng lý tiểu bang đã đạt được các thỏa thuận với các nền tảng như BlockFi](https://www.lexology.com/library/detail.aspx?g=6713a0ff-6d2e-4d8b-aa23-0721d57ec4d6) cho các vụ bán chứng khoán không được cấp phép, nhưng chưa có luật pháp liên bang toàn diện. Sự phân mảnh quy định này buộc các nền tảng phải chọn giữa phục vụ người dùng Mỹ với các tính năng giới hạn hoặc loại trừ hoàn toàn.

[Bằng chứng dự trữ đang trở thành thực hành tiêu chuẩn](https://blog.kraken.com/news/september-2025-proof-of-reserves). [Kraken công bố báo cáo PoR hàng quý với tỷ lệ dự trữ trên 100%](https://www.kraken.com/proof-of-reserves). [Bitget thể hiện khả năng bao phủ BTC là 307%](https://www.globenewswire.com/news-release/2025/10/22/3171093/0/en/Bitget-Releases-October-2025-Proof-of-Reserves-POR-with-307-Coverage-in-Bitcoin-BTC-for-Users-Reserves.html). [Các bản tin PoR trên chuỗi của Chainlink](https://chain.link/education-hub/proof-of-reserves) cho phép xác minh tài sản thế chấp tự động, theo thời gian thực mà không cần các kiểm toán viên tập trung. Sự tiến hóa tiếp theo là Bằng chứng trách nhiệm sử dụng [bằng chứng không tiết lộ để xác minh khả năng thanh toán trong khi bảo vệ sự riêng tư](https://coruzant.com/blockchain/how-proof-of-reserves-is-the-new-gold-standard-for-crypto-2025-exchanges/).

Việc tích hợp stablecoin đang tạo ra thanh khoản sâu hơn. [Trong các thị trường USD, stablecoin chiếm ưu thế với 89,78% khối lượng giao dịch](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/), trong khi [chỉ có 10,22% được thanh toán bằng tiền pháp truyền thống](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [Giao dịch stablecoin trong EU đã tăng 28% sau khi MiCA quy định rõ ràng cho các nhà phát hành đã có hiệu lực](https://coinlaw.io/eu-mica-regulations-statistics/). Sự ổn định được định giá bằng đô la này cho phép các tổ chức sử dụng cho vay tiền mã hóa mà không phải chịu trực tiếp biến động giá tiền mã hóa.

Tuy nhiên, các thách thức cơ bản vẫn tồn tại. [Cho vay DeFi ở châu Âu giảm 20% khi các giao thức gặp khó khăn với tiêu chuẩn quy định của EU](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [MiCA rõ ràng loại trừ các dịch vụ DeFi hoàn toàn phi tác quyền với tối thiểu trung gian](https://hacken.io/discover/mica-regulation/), tạo ra sự không chắc chắn về quy định cho các giao thức cố gắng phục vụ người dùng châu Âu. Sự căng thẳng giữa kiến trúc không cần cấp phép của DeFi và yêu cầu KYC/AML của các nhà quản lý vẫn chưa được giải quyết.

Sự tập trung của CeFi tiếp tục gia tăng. [Thị phần 57% của Tether](https://www.chaincatcher.com/en/article/2198066) tạo ra mối đe dọa hệ thống có thể gây ra sự lây lan nếu thử nghiệm khi căng tiết lộ đòn bẩy ẩn. [Cấu trúc độc quyền tập trung cả quyền lực thị trường lẫn rủi ro](https://beincrypto.com/learn/crypto-lending-safety-analysis/) theo cách phục vụ sự tiện lợi của tổ chức trong khi duy trì độ mờ mà đã cho phép sự sụp đổ năm 2022.

Rủi ro hợp đồng thông minh vẫn chưa được định lượng. [Aave có hơn 40 tỷ USD tài sản bị khóa (TVL)](https://cryptoslate.com/aave-reaches-multiple-all-time-highs-as-protocol-hits-3-trillion-deposits/) đứng trên các hợp đồng thông minh, mặc dù đã được kiểm toán kỹ lưỡng, vẫn có thể chứa các lỗ hổng chưa được khám phá. Các giao thức DeFi càng lớn, thì chúng càng trở nên hấp dẫn hơn như là mục tiêu cho các cuộc tấn công tinh vi. [Phương pháp xác minh chính thức và các chương trình thưởng lỗi](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide) giảm nhưng không loại bỏ được rủi ro này.

Tinh thần dao động bùng nổ của thị trường tiền mã hóa đặt ra thử thách tối cao. [Bitcoin thường xuyên dao động 5% mỗi ngày vào đầu năm 2025](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). Khi thị trường giảm giá tiếp theo đến — và lịch sử cho thấy điều đó sẽ xảy ra — [hơn 50 tỷ USD quy](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned)will face simultaneous margin pressure](https://coinlaw.io/crypto-lending-and-borrowing-statistics/). [Automated liquidations in DeFi should prevent cascading failures](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), but CeFi's opacity means accumulating risk won't be visible until crisis forces disclosure.

[Tương lai lý tưởng kết hợp hạ tầng tổ chức của CeFi với sự minh bạch của DeFi](https://beincrypto.com/learn/crypto-lending-safety-analysis/). Các nền tảng sẽ cung cấp [các khoản vay với lãi suất và kỳ hạn cố định thông qua hợp đồng thông minh](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance) đồng thời duy trì [lưu trữ đủ điều kiện và tuân thủ quy định pháp lý](https://www.nasdaq.com/articles/sid-powell-maple-finances-evolution-and-future-defi-lending). [Bằng chứng dự trữ và trách nhiệm pháp lý trong thời gian thực](https://blog.kraken.com/news/september-2025-proof-of-reserves) sẽ cho phép xác minh khả năng thanh toán liên tục. [Đánh giá tín dụng dựa trên AI](https://www.credora.io/) sẽ cho phép cho vay dưới mức đảm bảo mà không cần quyền quyết định của người đánh giá. [Tài sản trong thế giới thực được mã hóa trị giá 16 nghìn tỷ USD](https://www.rwa.io/post/integrating-real-world-assets-into-defi-ecosystems) sẽ cung cấp tài sản thế chấp đa dạng, giúp giảm thiểu rủi ro biến động của tài sản đơn lẻ.

Tầm nhìn này đòi hỏi công nghệ chưa tồn tại quy mô lớn, các quy định chưa được viết ra, và niềm tin chưa được xây dựng. [Thị trường cho vay tiền mã hóa năm 2025 đang phát triển nhanh chóng — lên tới 53,09 tỷ USD](https://coinlaw.io/crypto-lending-and-borrowing-statistics/) — nhưng tăng trưởng mà không có cải cách cấu trúc chỉ đơn giản tạo ra khả năng thất bại lớn hơn. [CeFi gọn gàng hơn nhưng không an toàn hơn; DeFi mạnh mẽ hơn nhưng không bất khả chiến bại](https://beincrypto.com/learn/crypto-lending-safety-analysis/).

Việc cho vay tiền mã hóa cuối cùng có trưởng thành hay lặp lại lịch sử phụ thuộc vào sự lựa chọn đang được thực hiện ngay bây giờ: [Các nền tảng có chọn minh bạch hơn so với lợi ích từ sự không rõ ràng không?](https://beincrypto.com/learn/crypto-lending-safety-analysis/) Các cơ quan quản lý có thể thúc đẩy đổi mới trong khi yêu cầu bảo vệ không? Người dùng có đòi hỏi bằng chứng thay vì lời hứa không? Sự sụp đổ năm 2022 đã chứng minh rằng tăng trưởng theo cách lũy thừa được xây dựng trên sự mong manh về cấu trúc kết thúc trong thất bại thảm khốc. Sự phục hồi năm 2025 mang đến cơ hội để xây dựng khác đi. Việc cơ hội đó được tận dụng hay bị lãng phí sẽ quyết định liệu cho vay tiền mã hóa trở thành cầu nối đến tương lai tài chính hay chỉ là một chương khác trong lịch sử sai lầm tài chính.

## P.S. The Phoenix and the Powder Keg

Cho vay tiền mã hóa năm 2025 tồn tại trong siêu vị trí lượng tử — đồng thời mạnh mẽ hơn và dễ tổn thương hơn so với phiên bản năm 2021. [Thị trường đã phục hồi lên 53,09 tỷ USD](https://coinlaw.io/crypto-lending-and-borrowing-statistics/), nhưng vẫn [dưới mức đỉnh 64,4 tỷ USD khoảng 43%](https://www.pymnts.com/cryptocurrency/2025/tether-galaxy-and-ledn-take-lead-as-crypto-lending-market-rebounds/). [DeFi đã đạt tới 26,47 tỷ USD trong các khoản vay hoạt động với tăng trưởng hàng quý 42%](https://www.chaincatcher.com/en/article/2198066), cho thấy sức mạnh của việc cho vay minh bạch, theo chương trình. [CeFi đã phục hồi lên 17,78 tỷ USD](https://www.chaincatcher.com/en/article/2198066), nhưng [sự tập trung trong Tether, Nexo, và Galaxy Digital](https://www.chaincatcher.com/en/article/2198066) tạo ra các điểm dễ tổn thương hệ thống có thể phản ánh — và có lẽ còn vượt quá — các mong manh đã gây ra sự sụp đổ của năm 2022.

Bài học quan trọng của ba năm qua là không thể nhầm lẫn: sự không rõ ràng tạo điều kiện cho thảm họa. [Celsius, Voyager, BlockFi, và Genesis sụp đổ](https://content.clearygottlieb.com/corporate/global-restructuring-insights/novel-issues-in-the-crypto-bankruptcy-cluster/index.html) không phải vì cho vay tiền mã hóa có lỗi cơ bản, mà là vì các nền tảng này đã hoạt động với [đòn bẩy ẩn, các khoản vay dưới mức đảm bảo, và thực hành tái cam kết](https://archlending.com/blog/understanding-rehypothecation-in-crypto-lending) tạo ra các thất bại dây chuyền khi thử nghiệm căng thẳng xuất hiện qua [sự sụp đổ của Terra và phá sản của Three Arrows Capital](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479).

[Sự hồi sinh của DeFi xác nhận sự minh bạch như một lợi thế cạnh tranh](https://beincrypto.com/learn/crypto-lending-safety-analysis/). [Aave với 3 nghìn tỷ USD tiền gửi tích lũy và hơn 40 tỷ USD TVL](https://cryptoslate.com/aave-reaches-multiple-all-time-highs-as-protocol-hits-3-trillion-deposits/) không được xây dựng dựa trên lời hứa lợi nhuận không bền vững. Chúng xuất hiện từ [tự động thanh lý, dự trữ có thể kiểm toán và truy cập không cần cấp phép](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide) làm loại bỏ rủi ro đối tác định nghĩa cho vay CeFi. [Sự chấp nhận thể chế bởi các tổ chức như BTCS và Ethena](https://cryptoslate.com/aave-reaches-41-1-billion-tvl-record-equivalent-to-being-the-54th-largest-us-bank/) biểu thị rằng sự minh bạch thu hút thay vì xua đuổi vốn tinh hoa.

Tuy nhiên, [CeFi vẫn tồn tại vì các tổ chức đòi hỏi các khuôn khổ hoạt động mà hợp đồng thông minh chưa thể cung cấp được](https://www.modularcapital.xyz/writing/maple): [các thỏa thuận pháp lý có khả năng thực thi trong thực tế, khả năng dự đoán lãi suất cố định, quản lý quan hệ con người, và lưu trữ đủ điều kiện](https://oakresearch.io/en/reports/protocols/maple-finance-complete-overview-hub-on-chain-institutional-lending). [Maple Finance với 4 tỷ USD trong cho vay tổ chức](https://investingnews.com/sid-powell-maple-finance/) cho thấy rằng các mô hình kết hợp giữa sự minh bạch của DeFi với khả năng linh hoạt trong hoạt động của CeFi có thể thu hút vốn ở quy mô lớn.

Câu hỏi quan trọng không phải là liệu rằng cho vay tiền mã hóa có phát triển hay không — các dự đoán cho thấy [100 tỷ USD vào năm 2030](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3) với [cho vay có bảo đảm bằng Bitcoin có khả năng đạt tới 200 tỷ USD](https://investingnews.com/sid-powell-maple-finance/). Câu hỏi là liệu sự phát triển đó có được xây dựng trên nền móng có thể chịu được thử thách căng thẳng không thể tránh khỏi từ các thị trường gấu hay không.

[Sự tập trung thị trường 74,26% giữa ba nhà cho vay CeFi](https://www.chaincatcher.com/en/article/2198066) tạo ra các điểm dễ thất bại đơn lẻ, nơi mà [căng thẳng ở một nền tảng có thể kích hoạt sự lây lan trên toàn ngành không](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts). [Thực hành tái cam kết tiếp tục mặc dù vai trò của chúng trong sụp đổ năm 2022](https://beincrypto.com/learn/crypto-lending-safety-analysis/). [Những khoảng trống trong sự minh bạch có nghĩa là khối lượng cho vay thực tế có thể cao hơn 50% so với con số đã công bố](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts).

Các mô hình an toàn hơn tồn tại nhưng vẫn còn rất nhỏ lẻ. [CoinRabbit từ chối rõ ràng việc tái cam kết](https://beincrypto.com/learn/crypto-lending-safety-analysis/), [Unchained Capital có kho lưu trữ multisig](https://koinly.io/blog/crypto-lending-platforms/), và [Ledn với mô hình kép cung cấp khoản vay phân đoạn so với tái cam kết](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared) cho thấy rằng sự minh bạch và bảo vệ người dùng có thể cùng tồn tại với hoạt động cho vay sinh lợi. [Chứng minh dự trữ được triển khai bởi Kraken, Bitget và các nền tảng khác](https://blog.kraken.com/news/september-2025-proof-of-reserves) chứng minh rằng việc xác minh mật mã có thể thay thế sự tin tưởng mù quáng.

[Các khung pháp lý như MiCA đang cấu trúc lại thị trường](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/), với [540 triệu Euro tiền phạt áp

transparency. Các cơ quan quản lý phải tạo điều kiện cho sự đổi mới trong khi đảm bảo bảo vệ. Người dùng phải yêu cầu bằng chứng thay vì lời hứa và chấp nhận rằng lợi tức bền vững được đo lường bằng một chữ số, không phải hai. Vốn phải chảy vào các nền tảng xây dựng phòng thủ thay vì những nền tảng hứa hẹn lợi nhuận cao nhất.

[CeFi needs to prove it can be transparent without sacrificing operational flexibility](https://beincrypto.com/learn/crypto-lending-safety-analysis/). [DeFi needs to prove it can scale to institutional requirements without compromising permissionlessness](https://www.modularcapital.xyz/writing/maple). [Regulators need to prove they can protect users without stifling innovation](https://coinlaw.io/eu-mica-regulations-statistics/). Người dùng cần chứng minh họ sẽ ưu tiên an toàn hơn lợi nhuận.

Cho vay tiền mã hóa vào năm 2025 đang đứng tại ngã ba đường. Một con đường dẫn đến các thị trường tín dụng trưởng thành kết nối tài chính truyền thống và công nghệ blockchain thông qua [dự trữ minh bạch](https://blog.kraken.com/news/september-2025-proof-of-reserves), [quản lý rủi ro tự động](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), và [các khung pháp lý giúp thúc đẩy thay vì kiềm chế sự đổi mới](https://coinlaw.io/eu-mica-regulations-statistics/). Con đường khác dẫn đến sự lặp lại của thảm họa năm 2022 — tăng trưởng dựa trên sự thiếu minh bạch, sự tập trung gây ra sự lan truyền, và một thế hệ người dùng khác học được rằng lợi tức không bền vững luôn kết thúc bằng thiệt hại.

[The rebound is real but the risks are recurring](https://beincrypto.com/learn/crypto-lending-safety-analysis/). [The phoenix has risen from 2022's ashes, but the powder keg sits beneath its nest](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts). Cho dù cho vay tiền mã hóa trở thành cây cầu đến tương lai của tài chính hay chỉ đơn thuần là một câu chuyện cảnh báo khác phụ thuộc vào những lựa chọn được thực hiện ngay bây giờ — bởi các nền tảng, cơ quan quản lý, và người dùng phải quyết định liệu lần này có thực sự khác biệt, hay chỉ là bao bì khác cho những thất bại cơ cấu mà $25 tỷ thiệt hại của người dùng đã dạy chúng ta tránh.